Laporan No. 00547/2.0118-00/BS/04/0520/1/XII/2020 File No. 159.4/IDR/DE.2/BFO/XII/2020

LAPORAN PENDAPAT KEWAJARAN RENCANA TRANSAKSI PENJUALAN SAHAM

MILIK PT HK METALS UTAMA Tbk PADA PT DANTOOL KARYA TEKNIK UTAMA

KEPADA PT JAYA HANDAL WAHANA

KJPP ISKANDAR DAN REKAN

2020

SURAT LAPORAN PENDAPAT KEWAJARAN ATAS RENCANA TRANSAKSI

Laporan No. 00547/2.0118-00/BS/04/0520/1/XII/2020

File No. 159.4/IDR/DE.2/BFO/XII/2020 Jakarta, 23 Desember 2020 Kepada Yth.

Direksi

PT HK METAL UTAMA Tbk Jalan Kaliabang Bungur No. 9, Pejuang, Medan Satria, Bekasi, Jawa Barat 17131.

Dengan hormat,

Perihal : Laporan Pendapat Kewajaran Rencana Transaksi Penjualan Saham Milik PT HK Metals Utama Tbk Pada PT Dantool Karya Teknik Utama Kepada PT Jaya Handal Wahana

Kantor Jasa Penilai Publik Iskandar dan Rekan (“IDR” atau “Penilai” atau “Kami”) telah memperoleh izin usaha dari Menteri Keuangan berdasarkan surat keputusannya No. 772/KM.1/2013 tanggal 12 November 2013 dan telah terdaftar di Otoritas Jasa Keuangan (OJK) berdasarkan Surat No. S- 774/PM.25/2013 tanggal 27 November 2013 dengan Surat Tanda Terdaftar Profesi Penunjang Pasar Modal (Pendaftaran Ulang) No. STTD.PPB-33/PM.2/2018 tanggal 28 September 2018 sebagai Penilai Properti/Aset dan Bisnis di Pasar Modal.

Berdasarkan surat proposal/kontrak perjanjian kerja yang telah disepakati antara IDR dengan PT HK Metals Utama Tbk No. 212.3/IDR/DE.2/Pr-BFO/XII/2020, tanggal 7 Desember 2020, IDR telah melaksanakan Penilaian untuk Pendapat Kewajaran Rencana Transaksi Penjualan Saham milik PT HK Metals Utama Tbk pada PT Dantool Karya Teknik Utama kepada PT Jaya Handal Wahana seperti yang tertuang dalam laporan ini.

Latar Belakang

PT HK Metals Utama Tbk (selanjutnya disebut “HKMU atau Perseroan atau Perusahaan atau Pemberi Tugas”) merupakan perusahaan terbuka yang terdaftar di Bursa Efek Indonesia (BEI). HKMU memiliki entitas anak yaitu PT Dantool Karya Teknik Utama (selanjutnya disebut “DKTU”) dengan kepemilikan 99,00% saham. HKMU berencana akan menjual seluruh saham miliknya pada DKTU kepada PT Jaya Handal Wahana (selanjutnya disebut “JHW”), atas rencana penjualan saham tersebut diperlukan pendapat kewajaran dari Penilai Independen. Rencana penjualan saham milik HKMU pada DKTU kepada JHW selanjutnya disebut “Rencana Transaksi”.

Sebagai perusahaan terbuka, Perseroan wajib menaati Peraturan Otoritas Jasa Keuangan (OJK) untuk melaksanakan transaksi tersebut, terutama Peraturan OJK No. 17/POJK.04/2020 dan No.

42/POJK.04/2020.

Sehubungan dengan Rencana Transaksi tersebut, Perseroan telah menunjuk serta menggunakan pendapat dari Kantor Jasa Penilai Publik Iskandar dan Rekan (selanjutnya disebut “IDR” atau “Penilai”

atau “Kami”), selaku penilai independen yang memberikan pendapat kewajaran atas Rencana Transaksi tersebut.

Objek Penilaian

Objek penilaian adalah Rencana Transaksi penjualan 99.000.000 saham atau 99,00% saham milik HKMU pada DKTU kepada JHW.

Pihak-Pihak Yang Bertransaksi

Pihak-pihak yang bertransaksi adalah JHW selaku pembeli dan HKMU selaku penjual saham miliknya di DKTU.

Maksud dan Tujuan Penilaian

Maksud penilaian adalah memberikan pendapat kewajaran atas Rencana Transaksi untuk tujuan pelaksanaan Rencana Transaksi.

Tanggal Penilaian

Tanggal penilaian 30 Juni 2020 ditetapkan berdasarkan laporan keuangan konsolidasian interim Perseroan yang berakhir pada tanggal 30 Juni 2020 yang telah direviu oleh Kantor Akuntan Publik (KAP) Wijanarko Sogen & Rekan yang terdaftar di Otoritas Jasa Keuangan.

Asumsi dan Kondisi Pembatas

• Laporan penilaian ini bersifat non disclaimer opinion.

• Penilai telah melakukan penelaahan atas dokumen-dokumen yang digunakan dalam proses penilaian.

• Data dan informasi yang diperoleh berasal dari sumber yang dapat dipercaya keakuratannya.

• Proyeksi keuangan yang digunakan adalah proyeksi keuangan yang telah disesuaikan yang mencerminkan kewajaran proyeksi keuangan yang dibuat oleh manajemen dengan kemampuan pencapaiannya (fiduciary duty), jika penilaian menggunakan proyeksi keuangan.

• Penilai bertanggung jawab atas pelaksanaan penilaian dan kewajaran proyeksi keuangan.

• Laporan penilaian ini terbuka untuk publik kecuali informasi yang bersifat rahasia, yang dapat mempengaruhi operasional Perusahaan.

• Penilai bertanggung jawab atas Laporan Penilaian dan kesimpulan Nilai akhir.

• Penilai telah memperoleh informasi atas status hukum Objek Penilaian dari pemberi tugas.

Pendekatan dan Metode

Pendapat kewajaran diberikan setelah dilakukan analisis atas:

- Nilai dari objek yang ditransaksikan.

- Dampak keuangan dari transaksi yang akan dilakukan terhadap kepentingan pemegang saham.

- Pertimbangan bisnis yang digunakan oleh manajemen perusahaan terkait dengan Rencana Transaksi yang akan dilakukan terhadap kepentingan pemegang saham.

Dalam melakukan analisis tersebut diatas, maka dilakukan analisis sebagai berikut:

a. Melakukan analisis transaksi.

b. Melakukan analisis kualitatif atas Rencana Transaksi.

c. Melakukan analisis kuantitatif atas Rencana Transaksi.

d. Melakukan analisis kewajaran nilai transaksi.

e. Melakukan analisis atas faktor lain yang relevan.

Kejadian Setelah Tanggal Penilaian (Subsequent Event)

Berdasarkan Akta No. 20 Berita Acara Rapat Umum Pemegang Saham HKMU tanggal 28 Agustus 2020 yang dibuat di hadapan Amriyati A. Supriyadi, S.H.,M.H. Notaris di Jakarta yang telah diterima dan dicatat di dalam Sistem Administrasi Badan Hukum Nomor AHU-0158863.AH.01.11.TAHUN 2020 tanggal 22 September 2020, susunan Direksi dan Dewan Komisaris HKMU adalah sebagai berikut:

Berdasarkan Akta No. 70 Pernyataan Keputusan Para Pemegang Saham JHW tanggal 23 Desember 2020 yang dibuat dihadapan Sugih Haryati, SH., MKn., susunan Direksi dan Dewan Komisaris JHW adalah sebagai berikut:

Kesimpulan

A. Analisis Transaksi

1. Analisis Pengaruh Transaksi Terhadap Keuangan Perseroan

Dengan transaksi penjualan saham milik HKMU pada DKTU kepada JHW berdasarkan proforma posisi keuangan akan meningkatkan likuiditas dan solvabilitas Perseroan sedangkan berdasarkan proyeksi keuangan Rencana Transaksi akan meningkatkan likuiditas dan menurunkan solvabilitas Perseroan.

2. Analisis likuiditas Dari Transaksi

Berdasarkan analisis proforma posisi keuangan dan proyeksi keuangan Perseroan dengan dilakukannya transaksi likuiditas Perseroan mengalami peningkatan.

3. Nilai transaksi

Berdasarkan Surat HKMU kepada JHW No. 143A/HKMU/EKS/XII/2020 tanggal 16 Desember 2020 Perihal Penawaran Saham PT Dantool Karya Teknik Utama dan Surat HKMU kepada JHW No. 143B/HKMU/EKS/XII/2020 tanggal 18 Desember 2020 Perihal Penawaran Saham PT Dantool Karya Teknik Utama Tahap II, Nilai transaksi penjualan saham milik HKMU pada DKTU kepada JHW adalah sebesar Rp 9.900 juta.

4. Materialitas nilai transaksi

Berdasarkan Peraturan OJK No. 17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha, transaksi berupa perolehan dan pelepasan atas perusahaan atau segmen operasi dikategorikan sebagai Transaksi Material dalam hal:

a. Nilai transaksi sama dengan 20% atau lebih dari ekuitas Perusahaan Terbuka;

b. Total aset yang menjadi objek transaksi dibagi total aset Perusahaan Terbuka nilainya sama dengan atau lebih dari 20%;

Dewan Komisaris Komisaris Utama &

Komisaris Independen : Muhamad Kuncoro

Komisaris : Andriani

Direksi

Direktur Utama : Ngasidjo Achmad

Direktur : Pratama Girindra Wirawan

Direktur : Yudhi Sudarmanto

Direktur : Fautry Hasfiandy

Direktur Permodalan

Strategis : Jodi Pujiyono

Dewan Komisaris

Komisaris : Andriani

Direksi

Direktur : Ngasidjo Achmad

c. Laba bersih objek transaksi dibagi dengan laba bersih Perusahaan Terbuka nilainya sama dengan atau lebih dari 20%; atau

d. Pendapatan usaha objek transaksi dibagi dengan pendapatan usaha Perusahaan Terbuka nilainya sama dengan atau lebih dari 20%.

e. Dalam hal perusahaan terbuka memiliki ekuitas negatif transaksi dikategorikan sebagai Transaksi Material apabila nilai transaksi sama dengan 10% atau lebih dari total aset Perusahaan Terbuka.

Perusahaan Terbuka yang akan melakukan Transaksi Material wajib terlebih dahulu memperoleh persetujuan Rapat Umum Pemegang Saham (RUPS) dalam hal:

1. Transaksi Material lebih dari 50% terhadap ekuitas atau aset atau laba bersih atau pendapatan usaha Perseroan.

2. Transaksi Material lebih dari 25% terhadap aset Perseroan apabila ekuitas Perseroan negatif.

3. Laporan Penilai menyatakan bahwa Transaksi Material yang akan dilakukan tidak wajar Nilai transaksi adalah sebesar Rp 9.900 juta dan ekuitas Perseroan berdasarkan laporan keuangan yang telah direviu KAP Wijanarko Sogen & Rekan per 30 Juni 2020 adalah sebesar Rp 688.060 juta, dengan demikian materialitas nilai transaksi 1,44% dari ekuitas Perseroan.

Total aset DKTU berdasarkan laporan keuangan yang telah diaudit oleh KAP Wijanarko Sogen

& Rekan per 30 Juni 2020 adalah sebesar Rp 64.572 juta dan total aset Perseroan berdasarkan laporan keuangan yang telah direviu KAP Wijanarko Sogen & Rekan per 30 Juni 2020 adalah sebesar Rp 1.743.722 juta, dengan demikian materialitas nilai transaksi 3,70% dari total aset Perseroan.

Laba bersih DKTU berdasarkan laporan keuangan yang telah diaudit oleh KAP Wijanarko Sogen

& Rekan per 30 Juni 2020 adalah sebesar -Rp 1.051 juta dan laba bersih Perseroan berdasarkan laporan keuangan yang telah direviu KAP Wijanarko Sogen & Rekan per 30 Juni 2020 adalah sebesar -Rp 26.660 juta, dengan demikian materialitas nilai transaksi 3,94% dari total laba bersih Perseroan.

Pendapatan DKTU berdasarkan laporan keuangan yang telah diaudit oleh KAP Wijanarko Sogen & Rekan per 30 Juni 2020 adalah sebesar Rp 17.367 juta dan pendapatan Perseroan berdasarkan laporan keuangan yang telah direviu KAP Wijanarko Sogen & Rekan per 30 Juni 2020 adalah sebesar Rp 458.500 juta, dengan demikian materialitas nilai transaksi 3,79% dari pendapatan Perseroan.

Dari uraian tersebut diatas, Rencana Transaksi tidak termasuk transaksi material dan tidak memerlukan keputusan RUPS sesuai dengan Peraturan OJK No. 17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha Utama.

5. Hubungan antara pihak-pihak yang bertransaksi

Berdasarkan analisis hubungan kepemilikan saham, Ngasidjo Achmad adalah pemegang 3,33% saham HKMU dan pemegang 99,00% saham JHW sehingga terdapat hubungan kepemilikan saham.

Berdasarkan analisis hubungan kepengurusan, Andriani sebagai Komisaris HKMU juga sebagai Komisaris JHW dan Komisaris DKTU dan Ngasidjo Achmad sebagai Direktur Utama HKMU juga sebagai Direktur JHW dan Direktur DKTU.

Dengan demikian Rencana Transaksi termasuk Transaksi Afiliasi sebagaimana dimaksud dalam Peraturan OJK No. 42 /POJK.04/2020 tentang Transaksi Afiliasi dan Benturan Kepentingan.

6. Analisis perjanjian dan persyaratan yang telah disepakati

Berdasarkan analisis perjanjian dan persyaratan yang telah disepakati, dapat disimpulkan bahwa perjanjian dan persyaratan yang telah disepakati layak dan dapat diandalkan pelaksanaannya dari transaksi yang dilakukan sesuai dengan peraturan perundang-undangan yang berlaku, dengan pertimbangan tersebut Rencana Transaksi wajar dilaksanakan.

7. Analisis manfaat dan risiko dari transaksi Manfaat transaksi adalah sebagai berikut:

• Perseroan dapat mengembangkan alternatif usaha lainnya yang lebih menguntungkan dari dana yang diperoleh dari hasil transaksi yang memberikan peningkatan laba Perseroan.

• Dengan transaksi, Perseroan akan menerima tambahan kas yang dapat digunakan untuk kepentingan Perseroan.

Risiko transaksi adalah sebagai berikut:

• Dengan dilakukannya transaksi diperkirakan tidak ada risiko, kecuali hilangnya manfaat yang akan diperoleh sebagai pemegang saham DKTU.

B. Analisis Kualitatif

1. Analisis industri dan lingkungan

Survei Proyeksi Indikator Makro Indonesia (SPIME) triwulan II-2020 mengindikasikan perekonomian Indonesia triwulan II-2020 diprakirakan mengalami kontraksi -1,26% (yoy), turun dibandingkan realisasi triwulan I-2020 sebesar 2,97 (yoy). Kinerja perekonomian pada triwulan III-2020 diprakirakan mengalami perbaikan meskipun masih kontraksi sebesar -0,82%

(yoy). Responden memprakirakan kinerja perekonomian akan terus membaik hingga tercatat tumbuh 2,86% (yoy) pada triwulan II-2021.

Aluminium telah menjadi logam yang luas penggunaannya setelah baja. Hal itu didasarkan pada sifat-sifatnya yang ringan, tahan korosi, memiliki kekuatan dan ductility yang cukup baik, serta mudah diproduksi dan cukup ekonomis karena aluminium mudah didaur ulang.

Aluminium mampu didaur ulang tanpa mengalami degradasi kualitas. Proses daur ulang tidak mengubah struktur mikro aluminium. Daur ulang terhadap aluminium dapat dilakukan berkali-kali. Proses daur ulang aluminium hanya mengkonsumsi energi sebesar 5 % dari yang digunakan dalam memproduksi aluminium dari bahan tambang.

Produksi rata-rata aluminium dunia pada tahun 2015 adalah sebesar 60 juta ton, sementara konsumsi aluminium dunia rata-rata sebesar 55 juta ton. Pada tahun 2025, produksi aluminium dunia diprediksi mencapai 77 juta ton, sementara konsumsi aluminium dunia rata- rata sebesar 80 juta ton. Namun, permintaan aluminium pada tahun 2019 mengalami penurunan. Alcoa Corp, produsen aluminium terbesar AS, memperkirakan bahwa permintaan aluminium global hanya akan tumbuh sekitar 1,25% hingga 2,25%, lebih kecil jika dibandingkan dengan perkiraan sebelumnya yang optimis tumbuh dari 2-3%.

2. Analisis operasional dan prospek perusahaan

Pada periode triwulan kedua tahun 2020, Perseroan mencatatkan penurunan kinerja dan mencatatkan rugi bersih ditengah pandemi Covid-19, berdasarkan laporan keuangan per Juni 2020, penjualan Perseroan terdiri dari pendapatan aluminium, aluminium coated steel and coil, galvalum, baja ringan, stainless steel, mesin dan peralatan, pipa pvc, toilet dan sanitary wares, aksesoris dan lain-lain dengan total penjualan sebesar Rp 458.500 juta.

Banyak faktor dari luar Perseroan yang mempengaruhi penjualan tersebut, antara lain kondisi wabah Covid-19 yang tengah melanda dunia sehingga mempengaruhi iklim usaha. Perseroan

optimis konsumsi aluminium di tahun depan diperkirakan membaik dan terus meningkat, didorong membaiknya pertumbuhan ekonomi di Kawasan Asia ataupun global. Permintaan tahun depan akan didukung oleh peningkatan penggunaan aluminium di sektor transportasi.

Penggunaan aluminium di sektor transportasi bakal meningkat seiring komitmen para pelaku Industri transportasi untuk meningkatkan produksi NEV (New Energy Vehicle) dengan penggunaan aluminium sebagai salah satu bahan baku materialnya.

3. Alasan dilakukannya transaksi

Alasan dilakukannya transaksi antara lain adalah:

− Perseroan ingin lebih fokus pada bisnis utama yaitu produksi alumunium dan produk sejenis.

− Perseroan dapat mengembangkan alternatif usaha lainnya yang lebih menguntungkan yang dapat memberikan pedapatan dan laba pada Perseroan.

4. Keuntungan dan kerugian yang bersifat kualitatif

Keuntungan yang bersifat kualitatif adalah Perseroan dapat melakukan berbagai alternatif pengembangan usaha yang lebih menguntungkan sehingga dapat lebih dikenal masyarakat sebagai perusahaan yang terus berkembang.

Kerugian yang bersifat kualitatif diperkirakan tidak ada.

C. Analisis Kuantitatif

1. Penilaian Atas Potensi Pendapatan, Aset, Kewajiban Dan Kondisi Keuangan 1.1. Penilaian kinerja historis dan Rasio Keuangan

Perseroan mencatatkan penjualan Rp 42.598 juta di tahun 2015 dan mengalami peningkatan yang cukup signifikan sebesar 820,95% pada tahun 2016 menjadi Rp 392.309 juta. Di tahun 2017, pertumbuhan penjualan Perseroan meningkat 26,81% sehingga penjualan Perseroan menjadi Rp 497.504 juta. Pada tahun 2018, pertumbuhan penjualan Perseroan kembali mengalami peningkatan 73,86% menjadi Rp 864.983 juta. Tahun 2019, pertumbuhan penjualan kembali meningkat 47,04% sehingga total penjualan menjadi Rp 1.271.856 juta. Pada periode 30 Juni 2020, total penjualan Perseroan tercatat sebesar Rp 458.500 juta yang terdiri dari penjualan Aluminium sebesar Rp 242.978 juta, penjualan Baja ringan sebesar Rp 80.315 juta, penjualan Stainless Steel sebesar Rp 35.000 juta, penjualan mesin dan peralatan sebesar Rp 17.367 juta, penjualan pipa PVC sebesar Rp 12.615 juta, penjualan toilet dan sanitary wares sebesar Rp 5.492 juta, penjualan aksesoris sebesar Rp 1.410 juta dan penjualan Aluminium coated steel and coil sebesar Rp 63.322 juta.

Profitabilitas Perseroan selama tahun 2015-2019 terus meningkat, yang ditunjukkan oleh EBITDA/Sales, EBIT/Sales, EBT/Sales, dan EAT/Sales dengan rata-rata masing-masing 15,21%, 14,02%, 6,95% dan 5,24%, artinya Perseroan rata-rata memperoleh laba masing- masing Rp 0,1521 EBITDA, Rp 0,1402 EBIT, Rp 0,0695 EBT, dan Rp 0,0524 EAT atas setiap Rp 1 pendapatan yang berhasil dilakukan. Pada tahun 2019, EBITDA/Sales, EBIT/Sales, EBT/Sales, dan EAT/Sales masing-masing sebesar 17,19%, 15,69%, 9,38% dan 7,02%. Pada periode 30 Juni 2020, EBITDA/Sales, EBIT/Sales, EBT/Sales, dan EAT/Sales masing-masing tercatat sebesar 7,86%, 5,45%, -5,11% dan -5,81%

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang harus dibayar dengan aset lancarnya maka dalam mengukur tingkat likuiditas perusahaan, digunakan Current Ratio (CR). Semakin tinggi CR maka semakin tinggi likuiditas perusahaan. Pada periode 2015-2019, likuiditas perusahaan cenderung

fluktuatif dengan Current Ratio tahun 2019 sebesar 1,76x, artinya Perseroan memiliki Rp 1,76 aset lancar yang dapat digunakan untuk memenuhi setiap Rp 1 utang lancarnya. Pada periode 30 Juni 2020, CR Perseroan tercatat sebesar 1,65x.

Solvabilitas menunjukkan kemampuan perusahaan untuk melunasi seluruh kewajibannya ketika dilikuidasi yang diukur dengan Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR). Semakin tinggi DER dan DAR maka semakin rendah solvabilitas perusahaan.

Semakin tinggi solvabilitas perusahaan, maka semakin rendah risiko kebangkrutan perusahaan. Solvabilitas Perseroan periode 2015-2019 cenderung meningkat, dengan Debt to Equity dan Debt to Asset pada tahun 2019 masing-masing adalah 1,60x dan 0,62x.

Artinya, perusahaan memiliki utang Rp 1,60 untuk setiap Rp 1 ekuitas yang dimilikinya serta setiap Rp 1 aset perusahaan dibiayai oleh utang sebesar Rp 0,62. Pada periode 30 Juni 2020, DER dan DAR Perseroan masing-masing tercatat sebesar 1,53x dan 0,61x.

1.2. Penilaian arus kas

Periode tahun 2015 – 2019, Perseroan tercatat selalu menggunakan kas untuk aktivitas operasi utamanya untuk pembayaran kas kepada pemasok. Pada tahun 2019, Perseroan menggunakan kas untuk aktivitas operasi sebesar Rp 149.772 juta. Pada periode 30 Juni 2020, tercatat memperoleh kas dari aktivitas operasi sebesar Rp 12.037 juta.

Selanjutnya pada periode 2015 – 2019, Perseroan selalu menggunakan kas untuk aktivitas investasi utamanya untuk perolehan aset tetap dan penambahan uang muka. Di tahun 2019, digunakan kas untuk aktivitas investasi sebesar Rp 55.119 juta. Pada periode 30 Juni 2020, Perseroan tercatat menggunakan kas untuk aktivitas investasi sebesar Rp 12.005 juta.

Selama periode 2015 – 2019, tercatat Perseroan selalu memperoleh kas dari aktivitas pendanaan. Perolehan kas dari aktivitas pendanaan utamanya berasal dari penambahan utang bank jangka pendek, penambahan dana syirkah temporer, penambahan utang bank jangka panjang dan setoran modal. Di tahun 2019, perolehan kas dari aktivitas pendanaan sebesar Rp 133.054 juta. Pada periode 30 Juni 2020, penggunaan kas dari aktivitas pendanaan tercatat sebesar Rp 1.652 juta.

Saldo kas pada setiap tahun selalu positif karena kebutuhan kas untuk operasi dan investasi disesuaikan dengan pendanaannya.

1.3. Analisis laporan keuangan sebelum transaksi dan proforma laporan keuangan setelah transaksi.

Berdasarkan uraian tersebut diatas dapat disimpulkan dengan dilakukannya transaksi kondisi likuiditas dan solvabilitas Perseroan akan meningkat.

1.4. Penilaian atas proyeksi keuangan yang diperoleh dari manajemen.

Tanpa dilakukannya transaksi rata-rata EBITDA/Sales, EBIT/Sales, EBT/Sales dan EAT/Sales Perseroan masing-masing sebesar 13,70%, 11,57%, 4,01%, dan 3,25%. Sedangkan dengan dilakukannya transaksi rata-rata EBITDA/Sales, EBIT/Sales, EBT/Sales dan EAT/Sales Perseroan setiap tahun masing-masing sebesar 14,01%, 11,82%, 4,21%, dan 3,49%.

Dengan demikian dengan dilakukannya transaksi profitabilitas Perseroan mengalami peningkatan.

Tanpa dilakukannya transaksi likuiditas Perseroan yang diukur dengan rata-rata Current Ratio (CR) sebesar 180,85% sedangkan dengan dilakukannya transaksi CR Perseroan menjadi 194,80%.

Tanpa dilakukannya transaksi solvabilitas Perseroan yang diukur dengan rata-rata Debt to Equity Ratio (DER) dan Debt to Assets Ratio (DAR) masing-masing 129,73% dan 56,40%

sedangkan dengan dilakukannya transaksi DER dan DAR Perseroan menjadi 131,98% dan 56,82%.

Dengan transaksi, proyeksi posisi keuangan Perseroan menunjukan bahwa likuiditas perseroan mengalami peningkatan namun, solvabilitas Perseroan mengalami penurunan.

Dengan dan tanpa transaksi proyeksi arus kas Perseroan menunjukkan tidak ada cash deficiency dan kelangsungan usaha Perseroan selama umur proyeksi terjamin.

D. Analisis Inkremental

1. Konstribusi Nilai Tambah

Dengan dilakukannya transaksi memberikan konstribusi nilai tambah terhadap profitabilitas Perseroan. Dengan dilakukannya transaksi, peningkatan kontribusi nilai tambah dalam periode 2021-2025 terhadap peningkatan profitabilitas EBITDA, EBIT, EBT dan EAT rata-rata masing-masing sebesar 2,29%, 2,15% 6,00% dan 8,75%.

Dengan dilakukannya transaksi kontribusi nilai tambah dalam periode 2021 – 2025 terhadap peningkatan likuiditas Perseroan yang diukur dengan rata-rata current ratio (CR) dalam periode tersebut adalah sebesar 7,71%.

2. Biaya dan pendapatan yang relevan

Perseroan akan memperhatikan biaya dan pendapatan yang relevan sesuai dengan keadaan industri dan margin laba yang diharapkan. Apabila pendapatan berkurang Perseroan akan menurunkan biaya secara proporsional hingga margin laba yang diharapkan dapat tercapai.

Dengan demikian transaksi yang dilakukan memberikan nilai tambah bagi Perseroan.

3. Informasi non keuangan yang relevan

Dengan dilakukannya transaksi, Perseroan memiliki berbagai alternatif pengembangan usaha yang lebih menguntungkan.

4. Prosedur pengambilan keputusan oleh Perseroan

Prosedur pengambilan keputusan oleh Perseroan dalam menentukan Rencana Transaksi dan nilai transaksi adalah dilakukan oleh Direksi dengan persetujuan Komisaris Perseroan.

Rencana Transaksi dan nilai transaksi dengan persyaratan yang mudah, transparan dan akuntabel yang dapat dipenuhi Perseroan sesuai dengan Peraturan perundang-undangan yang berlaku.

Alternatif lain dari Rencana Transaksi, apabila dilakukan dengan pihak lain, tidak ada dan Perseroan tidak mengenal pihak lain tersebut, sehingga Rencana Transaksi tidak dapat dilaksanakan.

5. Hal-Hal Material Lainnya

Hal-hal material lainnya terkait dengan analisis inkremental dari Rencana Transaksi tidak ada.

Dengan analisis inkremental yang telah dilakukan, Penilai meyakini bahwa Rencana Transaksi adalah wajar dan memberikan nilai tambah bagi Perseroan.

E. Analisis Kewajaran Nilai Transaksi 1. Hasil Penilaian Objek Transaksi

Berdasarkan Laporan Penilaian Saham milik HKMU pada DKTU Laporan No. 00546/2.0118- 00/BS/04/0520/1/XII/2020 tanggal 23 Desember 2020 yang diterbitkan oleh KJPP Iskandar dan Rekan, menyatakan bahwa Nilai Pasar 99.000.000 saham atau 99,00% saham milik HKMU pada DKTU per 30 Juni 2020 adalah Rp 9.700 juta atau untuk setiap saham adalah Rp 98,-.

2. Nilai Transaksi

Berdasarkan Surat HKMU kepada JHW No. 143A/HKMU/EKS/XII/2020 tanggal 16 Desember 2020 Perihal Penawaran Saham PT Dantool Karya Teknik Utama dan Surat HKMU kepada JHW No. 143B/HKMU/EKS/XII/2020 tanggal 18 Desember 2020 Perihal Penawaran Saham PT Dantool Karya Teknik Utama Tahap II, Nilai transaksi penjualan saham milik HKMU pada DKTU kepada JHW adalah sebesar Rp 9.900 juta.

3. Analisis Kewajaran Nilai Transaksi

Dengan nilai transaksi penjualan 99.000.000 saham milik HKMU pada DKTU kepada JHW sebesar Rp 9.900 juta dan Nilai Pasar 99.000.000 saham milik HKMU pada DKTU adalah Rp 9.700 juta, maka nilai transaksi lebih tinggi 2,06% dari Nilai Pasar dan masih dalam kisaran wajar. Dengan demikian kami berpendapat bahwa nilai transaksi adalah wajar.

4. Analisis Bahwa Nilai Transaksi Memberikan Nilai Tambah dari Transaksi Yang Dilakukan Berdasarkan hasil analisis dapat dipastikan bahwa nilai transaksi memberikan nilai tambah sebagai berikut:

• Berdasarkan proyeksi keuangan Perseroan tahun 2021-2025, dengan dilakukannya transaksi memberikan konstribusi nilai tambah terhadap profitabilitas Perseroan. Dengan dilakukannya transaksi, peningkatan kontribusi nilai tambah dalam periode 2021-2025 terhadap peningkatan profitabilitas EBITDA, EBIT, EBT dan EAT rata-rata masing-masing sebesar 2,29%, 2,15% 6,00% dan 8,75%.

• Berdasarkan proyeksi keuangan Perseroan tahun 2021-2025, dengan dilakukannya transaksi terdapat kontribusi nilai tambah terhadap likuiditas Perseroan. Dengan dilakukannya transaksi kontribusi nilai tambah dalam periode 2021 – 2025 terhadap peningkatan likuiditas Perseroan yang diukur dengan rata-rata current ratio (CR) dalam periode tersebut adalah sebesar 7,71%.

Berdasarkan analisis tersebut, kami berpendapat bahwa nilai transaksi adalah wajar dan transaksi memberikan nilai tambah bagi Perseroan.

F. Analisis Atas Faktor Lain Yang Relevan 1. Analisis Faktor Lain Yang Relevan

Pendapat kewajaran ini disusun bedasarkan asumsi bahwa Transaksi yang akan dilakukan oleh manajemen Perseroan sesuai dengan Rencana Transaksi.

DAFTAR ISI

SURAT LAPORAN PENDAPAT KEWAJARAN ATAS RENCANA TRANSAKSI ... i PERNYATAAN PENILAI ... xi DAFTAR ISI ... xii

BAB I PENDAHULUAN ... I-1 1.1. Latar Belakang ... I-1 1.2. Identitas Pemberi Tugas ... I-1 1.3. Objek Penilaian ... I-1 1.4. Maksud dan Tujuan Penilaian ... I-1 1.5. Tanggal Penilaian ... I-2 1.6. Ruang Lingkup Penilaian ... I-2 1.7. Pendekatan dan Metode ... I-2 1.8. Pihak-Pihak Yang Bertransaksi ... I-2 1.9. Pernyataan Independensi dan Tidak Adanya Benturan Kepentingan ... I-2 1.10. Uraian Mengenai Penilai Usaha Dan/Atau Penilai Properti Serta Hasil Penilaian Oleh

Penilai Usaha Dan/Atau Penilai Properti Yang Menjadi Dasar Dalam Pemberian

Pendapat Kewajaran Atas Rencana Transaksi ... I-3 1.11. Sumber Data ... I-3 1.12. Informasi Mengenai Identitas Dan Jabatan Pihak-Pihak Yang Telah Diwawancarai

Dan Hubungannya Dengan Objek Penilaian ... I-4 1.13. Asumsi dan Kondisi Pembatas ... I-4 1.14. Kejadian Setelah Tanggal Penilaian (Subsequent Event) ... I-5 BAB II ANALISIS TRANSAKSI ... I-1 2.1. Analisis Pengaruh Transaksi Terhadap Keuangan Perseroan ... I-1 2.2. Analisis likuiditas Dari Transaksi ... I-1 2.3. Nilai Transaksi ... I-1 2.4. Materialitas Nilai Transaksi ... I-1 2.5. Hubungan Antara Pihak-Pihak Yang Bertransaksi ... I-2 2.6. Analisis Perjanjian Dan Persyaratan Yang Telah Disepakati ... I-3 2.7. Analisis Manfaat Dan Risiko Dari Transaksi ... I-3 BAB III ANALISIS KUALITATIF ... III-1 3.1. Riwayat Singkat Perusahaan Dan Kegiatan Usaha ... III-1 3.2. Analisis Industri dan Lingkungan ... III-3 3.3. Alasan Dilakukannya Transaksi ... III-7 3.4. Keuntungan Dan Kerugian Yang Bersifat Kualitatif Atas Transaksi Yang Akan Dilakukan ... III-7 BAB IV ANALISIS KUANTITATIF ... IV-1 4.1. Penilaian Atas Potensi Pendapatan, Aset, Kewajiban dan Kondisi Keuangan ... IV-1 4.2. Analisis Inkremental ... IV-22 BAB V ANALISIS KEWAJARAN NILAI TRANSAKSI ... V-1 5.1. Hasil Penilaian Objek Transaksi ... V-1 5.2. Nilai Transaksi ... V-1 5.3. Analisis Kewajaran Nilai Transaksi ... V-1 5.4. Analisis Bahwa Nilai Transaksi Memberikan Nilai Tambah dari Transaksi Yang Dilakukan ... V-1

BAB VI ANALISIS ATAS FAKTOR LAIN YANG RELEVAN ... VI-1 6.1. Analisis Kemampuan Perseroan Untuk Melakukan Rencana Transaksi ... VI-1 BAB VII KESIMPULAN PENDAPAT KEWAJARAN ATAS TRANSAKSI ... VII-1 LAMPIRAN

BAB I PENDAHULUAN

1.1. Latar Belakang

PT HK Metals Utama Tbk (selanjutnya disebut “HKMU atau Perseroan atau Perusahaan atau Pemberi Tugas”) merupakan perusahaan terbuka yang terdaftar di Bursa Efek Indonesia (BEI).

HKMU memiliki entitas anak yaitu PT Dantool Karya Teknik Utama (selanjutnya disebut “DKTU”) dengan kepemilikan 99,00% saham. HKMU berencana akan menjual seluruh saham miliknya pada DKTU kepada PT Jaya Handal Wahana (selanjutnya disebut “JHW”), atas rencana penjualan saham tersebut diperlukan pendapat kewajaran dari Penilai Independen. Rencana penjualan saham milik HKMU pada DKTU kepada JHW selanjutnya disebut “Rencana Transaksi”.

Sebagai perusahaan terbuka, Perseroan wajib menaati Peraturan Otoritas Jasa Keuangan (OJK) untuk melaksanakan transaksi tersebut, terutama Peraturan OJK No. 17/POJK.04/2020 dan No.

42/POJK.04/2020.

Sehubungan dengan Rencana Transaksi tersebut, Perseroan telah menunjuk serta menggunakan pendapat dari Kantor Jasa Penilai Publik Iskandar dan Rekan (selanjutnya disebut

“IDR” atau “Penilai” atau “Kami”), selaku penilai independen yang memberikan pendapat kewajaran atas Rencana Transaksi tersebut.

IDR telah memperoleh izin usaha dari Menteri Keuangan berdasarkan surat keputusannya No.

772/KM.1/2013 tanggal 12 November 2013 dan telah terdaftar di Otoritas Jasa Keuangan (OJK) berdasarkan Surat No. S-774/PM.25/2013 tanggal 27 November 2013 dengan Surat Tanda Terdaftar Profesi Penunjang Pasar Modal (Pendaftaran Ulang) No. STTD.PPB-33/PM.2/2018 tanggal 28 September 2018 sebagai Penilai Properti/Aset dan Bisnis di Pasar Modal.

1.2. Identitas Pemberi Tugas

Nama Pemberi Tugas : PT HK Metals Utama Tbk

Bidang Usaha : Perdagangan, jasa, pembangunan dan industri khususnya barang metal, baja dan holo besi.

Alamat Kantor Pusat : Jalan Raya Kaliabang – Bungur No. 9, KM 27,

Harapan Jaya – Bekasi Utara, Kota Bekasi 17124, Jawa Barat.

No. Telepon/Fax : 021-88871866/021-88871933

Email : [email protected]

Website : www.hkmu.co.id 1.3. Objek Penilaian

Objek penilaian adalah Rencana Transaksi penjualan 99.000.000 saham atau 99,00% saham milik HKMU pada DKTU kepada JHW.

1.4. Maksud dan Tujuan Penilaian

Maksud penilaian adalah memberikan pendapat kewajaran atas Rencana Transaksi untuk tujuan pelaksanaan Rencana Transaksi.

1.5. Tanggal Penilaian

Tanggal penilaian 30 Juni 2020 ditetapkan berdasarkan laporan keuangan konsolidasian interim Perseroan yang berakhir pada tanggal 30 Juni 2020 yang telah direviu oleh Kantor Akuntan Publik (KAP) Wijanarko Sogen & Rekan yang terdaftar di Otoritas Jasa Keuangan.

1.6. Ruang Lingkup Penilaian

Pendapat Kewajaran (Fairness Opinion) merupakan suatu pernyataan yang diberikan oleh Penilai Usaha untuk menyatakan bahwa suatu transaksi yang akan dilakukan adalah wajar atau tidak wajar.

Sesuai dengan peraturan Otoritas Jasa Keuangan (OJK) No. 35/POJK.04/2020 tentang Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal, pemberian pendapat kewajaran setelah dilakukan analisis atas:

a. Nilai dari objek yang ditransaksikan.

b. Dampak keuangan dari transaksi yang akan dilakukan terhadap kepentingan pemegang saham.

c. Pertimbangan bisnis yang digunakan oleh manajemen perusahaan terkait dengan Rencana Transaksi yang akan dilakukan terhadap kepentingan pemegang saham.

Sifat Rencana Transaksi terkait dengan ada atau tidak adanya hubungan antara pihak-pihak yang bertransaksi diatur sesuai dengan Peraturan OJK No. 42/POJK.04/2020 tentang Transaksi Afiliasi dan Benturan Kepentingan dan nilai materialitas Rencana Transaksi diatur sesuai dengan Peraturan OJK No. 17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha.

Sehubungan dengan peraturan-peraturan tersebut berkaitan dengan penunjukkan IDR untuk memberikan pendapat kewajaran atas Rencana Transaksi, maka ruang lingkup pendapat kewajaran berdasarkan pada analisis atas kewajaran dari Rencana Transaksi tersebut.

1.7. Pendekatan dan Metode

Sesuai dengan ruang lingkup penilaian, pendekatan dan metode yang digunakan adalah:

a. Melakukan analisis transaksi.

b. Melakukan analisis kualitatif atas Rencana Transaksi.

c. Melakukan analisis kuantitatif atas Rencana Transaksi.

d. Melakukan analisis kewajaran nilai transaksi.

e. Melakukan analisis atas faktor lain yang relevan.

1.8. Pihak-Pihak Yang Bertransaksi

Pihak-pihak yang bertransaksi adalah JHW selaku pembeli dan HKMU selaku penjual saham miliknya di DKTU.

1.9. Pernyataan Independensi dan Tidak Adanya Benturan Kepentingan

1. Dalam mempersiapkan Laporan Pendapat Kewajaran ini kami tidak ada benturan kepentingan dengan Perseroan maupun pihak yang terafiliasi dengan Perseroan dan transaksi yang akan dilakukan Perseroan.

2. Dalam mempersiapkan Laporan Pendapat Kewajaran ini kami telah bertindak secara independen tanpa adanya konflik dan tidak terafiliasi dengan Perseroan, maupun pemegang saham Perseroan ataupun pihak-pihak yang terkait dengan Perseroan tersebut.

Kami juga tidak mempunyai kepentingan ataupun keuntungan pribadi berkaitan dengan penugasan ini. Selanjutnya, laporan pendapat kewajaran ini tidak dilakukan untuk memberikan keuntungan atau kerugian pada pihak manapun.

3. Tidak ada satupun dari pemilik ataupun pegawai kami yang memiliki kepentingan dalam bentuk apapun yang dapat menghalangi kami untuk melakukan penilaian secara independen terhadap pendapat kewajaran ini. Kompensasi dan honorarium kami tidak bergantung kepada kejadian maupun kesimpulan yang diambil oleh Perseroan sebagai akibat dari laporan kami ini.

4. Uraian mengenai ada atau tidak adanya benturan kepentingan atas transaksi yang akan dilakukan Perseroan dinyatakan dalam Surat Pernyataan Direksi dan Dewan Komisaris Perseroan.

1.10. Uraian Mengenai Penilai Usaha Dan/Atau Penilai Properti Serta Hasil Penilaian Oleh Penilai Usaha Dan/Atau Penilai Properti Yang Menjadi Dasar Dalam Pemberian Pendapat Kewajaran Atas Rencana Transaksi

Dalam pendapat kewajaran ini kami menggunakan hasil penilaian dari Penilai Usaha yang telah melakukan penilaian terhadap objek transaksi. Objek transaksi adalah 99.000.000 saham atau 99,00% saham milik HKMU pada DKTU.

Berdasarkan Laporan Penilaian Saham milik HKMU pada DKTU Laporan No. 00546/2.0118- 00/BS/04/0520/1/XII/2020 tanggal 23 Desember 2020 yang diterbitkan oleh KJPP Iskandar dan Rekan, menyatakan bahwa Nilai Pasar 99.000.000 saham atau 99,00% saham milik HKMU pada DKTU per 30 Juni 2020 adalah Rp 9.700 juta atau untuk setiap saham adalah Rp 98,-.

1.11. Sumber Data

Dalam menyusun Pendapat Kewajaran ini, kami telah menelaah, mempertimbangkan, mengacu, atau melaksanakan prosedur atas data dan informasi, antara lain sebagai berikut:

a) Copy legalitas dan perizinan HKMU.

b) Copy legalitas dan perizinan DKTU.

c) Laporan keuangan HKMU dan Entitas Anak untuk tahun yang berakhir pada tanggal 30 Juni 2020 yang telah direviu oleh KAP Wijanarko Sogen & Rekan.

d) Laporan keuangan HKMU dan Entitas Anak untuk tahun yang berakhir pada tanggal 31 Desember 2015 – 2019 yang telah diaudit oleh KAP Hadori Sugiarto Adi & Rekan dengan opini wajar, dalam semua hal yang material.

e) Laporan keuangan proforma HKMU per 30 Juni 2020 sebelum dan setelah transaksi dari manajemen Perseroan.

f) Laporan Penilaian Saham milik HKMU pada DKTU Laporan No. 00546/2.0118 - 00/BS/04/0520/1/XII/2020 tanggal 23 Desember 2020 yang diterbitkan oleh KJPP Iskandar dan Rekan.

g) Surat HKMU kepada JHW No. 143A/HKMU/EKS/XII/2020 tanggal 16 Desember 2020 Perihal Penawaran Saham PT Dantool Karya Teknik Utama.

h) Surat HKMU kepada JHW No. 143B/HKMU/EKS/XII/2020 tanggal 18 Desember 2020 Perihal Penawaran Saham PT Dantool Karya Teknik Utama Tahap II.

i) Proyeksi keuangan dari manajemen Perseroan.

j) Hasil wawancara dengan pihak manajemen Perseroan mengenai alasan, latar belakang, dan hal-hal lain yang terkait dengan Transaksi.

1.12. Informasi Mengenai Identitas Dan Jabatan Pihak-Pihak Yang Telah Diwawancarai Dan Hubungannya Dengan Objek Penilaian

Kami telah melakukan diskusi dan wawancara dengan manajemen Perseroan pada tanggal 14 Desember 2020. Identitas yang kami wawancarai adalah Bapak Rinto Winarno sebagai Head of Investor Relation HKMU.

1.13. Asumsi dan Kondisi Pembatas

• Laporan Penilaian ini bersifat non-disclaimer opinion.

• Penilai telah melakukan penelaahan atas dokumen-dokumen yang digunakan dalam proses penilaian.

• Data dan informasi yang diperoleh berasal dari sumber yang dapat dipercaya keakuratannya.

• Proyeksi keuangan yang digunakan adalah proyeksi keuangan yang telah disesuaikan yang mencerminkan kewajaran proyeksi keuangan yang dibuat oleh manajemen dengan kemampuan pencapaiannya (fiduciary duty), jika penilaian menggunakan proyeksi keuangan.

• Penilai bertanggung jawab atas pelaksanaan penilaian dan kewajaran proyeksi keuangan.

• Laporan Penilaian ini terbuka untuk publik kecuali informasi yang bersifat rahasia, yang dapat mempengaruhi operasional perusahaan.

• Penilai bertanggung jawab atas Laporan Penilaian dan kesimpulan Nilai akhir.

• Penilai telah memperoleh informasi atas status hukum Obyek Penilaian dari pemberi tugas.

• IDR mengasumsikan bahwa dari tanggal penerbitan pendapat ini sampai dengan terjadinya Transaksi tidak terjadi perubahan apapun yang berpengaruh secara material terhadap Transaksi.

• Pendapat ini harus dipandang sebagai satu kesatuan dan bahwa penggunaan sebagian dari analisis dan informasi tanpa mempertimbangkan keseluruhan informasi dan analisis dapat menyebabkan pandangan yang menyesatkan atas proses yang mendasari pendapat tersebut. Penyusunan pendapat ini merupakan suatu proses yang rumit dan mungkin tidak dapat dilakukan melalui analisis yang tidak lengkap.

• Pendapat Kewajaran tersebut disusun dengan mempertimbangkan kondisi pasar dan perekonomian, kondisi umum bisnis dan keuangan, serta peraturan pemerintah pada tanggal Pendapat ini dikeluarkan. Penilaian Kewajaran ini hanya dilakukan terhadap Transaksi seperti yang diuraikan diatas.

• IDR tidak bertanggung jawab untuk menegaskan kembali atau melengkapi pendapatnya karena peristiwa yang terjadi setelah tanggal laporan ini.

• Pendapat Kewajaran ini disusun berdasarkan prinsip integritas informasi dan data. Dalam menyusun Pendapat Kewajaran ini, IDR melandaskan dan berdasarkan pada informasi dan data sebagaimana diberikan manajemen Perseroan yang mana berdasarkan hakekat kewajaran adalah benar, lengkap, dapat diandalkan, serta tidak menyesatkan. IDR tidak melakukan audit ataupun uji kepatuhan secara mendetail atas penjelasan maupun data- data yang diberikan oleh manajemen Perseroan, baik lisan maupun tulisan, dan dengan demikian IDR tidak dapat memberikan jaminan atau bertanggung-jawab terhadap kebenaran dan kelengkapan dari informasi atau penjelasan tersebut.

• Sebagai dasar bagi IDR untuk melakukan analisis dalam mempersiapkan Pendapat Kewajaran atas Transaksi, IDR menggunakan data-data sebagaimana tercantum pada Sumber Data pada laporan pendapat kewajaran sebagai bahan pertimbangan.

• Segala perubahan terhadap data-data tersebut di atas dapat mempengaruhi hasil penilaian IDR secara material. Oleh karena itu, IDR tidak dapat menerima tanggung jawab atas kemungkinan terjadinya perbedaan kesimpulan yang disebabkan perubahan data tersebut.

• Pendapat Kewajaran ini disusun hanya dengan mempertimbangkan sudut pandang pemegang saham Perseroan dan tidak mempertimbangkan sudut pandang stakeholders lain serta aspek-aspek lainnya.

• IDR menganggap bahwa sejak tanggal penerbitan Laporan Pendapat Kewajaran ini sampai dengan tanggal terjadinya Transaksi tidak terjadi perubahan yang sangat berpengaruh secara material terhadap asumsi-asumsi yang digunakan dalam Laporan Pendapat Kewajaran.

• Dengan ini IDR menyatakan bahwa penugasan IDR tidak termasuk menganalisis transaksi- transaksi diluar Transaksi yang mungkin tersedia bagi Perseroan serta pengaruh dari transaksi-transaksi tersebut terhadap Transaksi.

• IDR tidak melakukan penelitian atas keabsahan Transaksi dari segi hukum dan implikasi aspek perpajakan dari Transaksi tersebut.

• Mengingat bahwa adanya kemungkinan terjadinya perbedaan waktu dari tanggal laporan ini dengan pelaksanaan Transaksi, maka kesimpulan di atas berlaku bila tidak ada perubahan yang memiliki dampak yang signifikan terhadap nilai dari Transaksi. Perubahan tersebut termasuk perubahan baik secara internal pada masing-masing perusahaan maupun secara eksternal meliputi: kondisi pasar dan perekonomian, kondisi umum bisnis dan keuangan, serta peraturan pemerintah Indonesia setelah tanggal laporan ini dikeluarkan. Bilamana setelah tanggal laporan ini dikeluarkan terjadi perubahan tersebut diatas, maka pendapat kewajaran atas Transaksi ini mungkin berbeda.

• Pendapat Kewajaran ini hanya dapat digunakan sehubungan dengan Transaksi dan tidak dapat dipergunakan untuk kepentingan lain maupun pihak lain.

• Pendapat Kewajaran ini juga tidak dimaksudkan untuk memberikan rekomendasi untuk menyetujui atau tidak menyetujui Transaksi atau mengambil tindakan tertentu atas Transaksi tersebut.

• IDR juga berpegang kepada surat pernyataan manajemen Perseroan (management representation letter) atas penugasan IDR untuk mempersiapkan Laporan Pendapat Kewajaran, bahwa mereka telah menyampaikan seluruh informasi penting dan relevan berkenaan dengan Transaksi dan sepanjang pengetahuan manajemen Perseroan tidak ada faktor material yang belum diungkapkan dan dapat menyesatkan.

1.14. Kejadian Setelah Tanggal Penilaian (Subsequent Event)

Berdasarkan Akta No. 20 Berita Acara Rapat Umum Pemegang Saham HKMU tanggal 28 Agustus 2020 yang dibuat di hadapan Amriyati A. Supriyadi, S.H.,M.H. Notaris di Jakarta yang telah diterima dan dicatat di dalam Sistem Administrasi Badan Hukum Nomor AHU- 0158863.AH.01.11.TAHUN 2020 tanggal 22 September 2020, susunan Direksi dan Dewan Komisaris HKMU adalah sebagai berikut:

Berdasarkan Akta No. 70 Pernyataan Keputusan Para Pemegang Saham JHW tanggal 23 Desember 2020 yang dibuat dihadapan Sugih Haryati, SH., MKn., susunan Direksi dan Dewan Komisaris JHW adalah sebagai berikut:

Dewan Komisaris Komisaris Utama &

Komisaris Independen : Muhamad Kuncoro

Komisaris : Andriani

Direksi

Direktur Utama : Ngasidjo Achmad

Direktur : Pratama Girindra Wirawan

Direktur : Yudhi Sudarmanto

Direktur : Fautry Hasfiandy

Direktur Permodalan

Strategis : Jodi Pujiyono

Dewan Komisaris

Komisaris : Andriani

Direksi

Direktur : Ngasidjo Achmad

BAB II

ANALISIS TRANSAKSI

2.1. Analisis Pengaruh Transaksi Terhadap Keuangan Perseroan

Dengan transaksi penjualan saham milik HKMU pada DKTU kepada JHW berdasarkan proforma posisi keuangan akan meningkatkan likuiditas dan solvabilitas Perseroan sedangkan berdasarkan proyeksi keuangan Rencana Transaksi akan meningkatkan likuiditas dan menurunkan solvabilitas Perseroan.

2.2. Analisis likuiditas Dari Transaksi

Berdasarkan analisis proforma posisi keuangan dan proyeksi keuangan Perseroan dengan dilakukannya transaksi likuiditas Perseroan mengalami peningkatan.

2.3. Nilai Transaksi

Berdasarkan Surat HKMU kepada JHW No. 143A/HKMU/EKS/XII/2020 tanggal 16 Desember 2020 Perihal Penawaran Saham PT Dantool Karya Teknik Utama dan Surat HKMU kepada JHW No. 143B/HKMU/EKS/XII/2020 tanggal 18 Desember 2020 Perihal Penawaran Saham PT Dantool Karya Teknik Utama Tahap II, Nilai transaksi penjualan saham milik HKMU pada DKTU kepada JHW adalah sebesar Rp 9.900 juta.

2.4. Materialitas Nilai Transaksi

Berdasarkan Peraturan OJK No. 17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha, transaksi berupa perolehan dan pelepasan atas perusahaan atau segmen operasi dikategorikan sebagai Transaksi Material dalam hal:

a. Nilai transaksi sama dengan 20% atau lebih dari ekuitas Perusahaan Terbuka;

b. Total aset yang menjadi objek transaksi dibagi total aset Perusahaan Terbuka nilainya sama dengan atau lebih dari 20%;

c. Laba bersih objek transaksi dibagi dengan laba bersih Perusahaan Terbuka nilainya sama dengan atau lebih dari 20%; atau

d. Pendapatan usaha objek transaksi dibagi dengan pendapatan usaha Perusahaan Terbuka nilainya sama dengan atau lebih dari 20%.

e. Dalam hal perusahaan terbuka memiliki ekuitas negatif transaksi dikategorikan sebagai Transaksi Material apabila nilai transaksi sama dengan 10% atau lebih dari total aset Perusahaan Terbuka.

Perusahaan Terbuka yang akan melakukan Transaksi Material wajib terlebih dahulu memperoleh persetujuan Rapat Umum Pemegang Saham (RUPS) dalam hal:

1. Transaksi Material lebih dari 50% terhadap ekuitas atau aset atau laba bersih atau pendapatan usaha Perseroan.

2. Transaksi Material lebih dari 25% terhadap aset Perseroan apabila ekuitas Perseroan negatif.

3. Laporan Penilai menyatakan bahwa Transaksi Material yang akan dilakukan tidak wajar

Nilai transaksi adalah sebesar Rp 9.900 juta dan ekuitas Perseroan berdasarkan laporan keuangan yang telah direviu KAP Wijanarko Sogen & Rekan per 30 Juni 2020 adalah sebesar Rp 688.060 juta, dengan demikian materialitas nilai transaksi 1,44% dari ekuitas Perseroan.

Total aset DKTU berdasarkan laporan keuangan yang telah diaudit oleh KAP Wijanarko Sogen &

Rekan per 30 Juni 2020 adalah sebesar Rp 64.572 juta dan total aset Perseroan berdasarkan laporan keuangan yang telah direviu KAP Wijanarko Sogen & Rekan per 30 Juni 2020 adalah sebesar Rp 1.743.722 juta, dengan demikian materialitas nilai transaksi 3,70% dari total aset Perseroan.

Laba bersih DKTU berdasarkan laporan keuangan yang telah diaudit oleh KAP Wijanarko Sogen

& Rekan per 30 Juni 2020 adalah sebesar -Rp 1.051 juta dan laba bersih Perseroan berdasarkan laporan keuangan yang telah direviu KAP Wijanarko Sogen & Rekan per 30 Juni 2020 adalah sebesar -Rp 26.660 juta, dengan demikian materialitas nilai transaksi 3,94% dari total laba bersih Perseroan.

Pendapatan DKTU berdasarkan laporan keuangan yang telah diaudit oleh KAP Wijanarko Sogen

& Rekan per 30 Juni 2020 adalah sebesar Rp 17.367 juta dan pendapatan Perseroan berdasarkan laporan keuangan yang telah direviu KAP Wijanarko Sogen & Rekan per 30 Juni 2020 adalah sebesar Rp 458.500 juta, dengan demikian materialitas nilai transaksi 3,79% dari pendapatan Perseroan.

Dari uraian tersebut diatas, Rencana Transaksi tidak termasuk transaksi material dan tidak memerlukan keputusan RUPS sesuai dengan Peraturan OJK No. 17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha Utama.

2.5. Hubungan Antara Pihak-Pihak Yang Bertransaksi

Pihak-pihak yang bertransaksi adalah JHW selaku pembeli dan HKMU selaku penjual saham miliknya di DKTU.

Hubungan Kepemilikan Saham

Keterangan

NA : Ngasidjo Achmad HKMU : PT HK Metals Utama Tbk JHW : PT Jaya Handal Wahana DKTU : PT Dantool Karya Teknik Utama

Berdasarkan analisis hubungan kepemilikan saham, NA adalah pemegang 3,33% saham HKMU dan pemegang 99,00% saham JHW sehingga terdapat hubungan kepemilikan saham.

Hubungan Kepengurusan

Hubungan kepengurusan antara HKMU, JHW dan DKTU adalah sebagai berikut:

NA

HKMU

3,33%

JHW

99,00%

99,99%

DKTU

Keterangan

KU : Komisaris Utama K : Komisaris

KI : Komisaris Independen DU : Direktur Utama D : Direktur

Berdasarkan analisis hubungan kepengurusan, Andriani sebagai Komisaris HKMU juga sebagai Komisaris JHW dan Komisaris DKTU dan Ngasidjo Achmad sebagai Direktur Utama HKMU juga sebagai Direktur JHW dan Direktur DKTU.

Dengan demikian Rencana Transaksi termasuk Transaksi Afiliasi sebagaimana dimaksud dalam Peraturan OJK No. 42 /POJK.04/2020 tentang Transaksi Afiliasi dan Benturan Kepentingan.

2.6. Analisis Perjanjian Dan Persyaratan Yang Telah Disepakati

Berdasarkan Surat HKMU kepada JHW No. 143A/HKMU/EKS/XII/2020 tanggal 16 Desember 2020 Perihal Penawaran Saham PT Dantool Karya Teknik Utama dan Surat HKMU kepada JHW No. 143B/HKMU/EKS/XII/2020 tanggal 18 Desember 2020 Perihal Penawaran Saham PT Dantool Karya Teknik Utama Tahap II, hasil analisis dokumen tersebut adalah sebagai berikut:

• HKMU mengajukan penawaran kepada JHW untuk mengakuisisi saham milik HKMU pada DKTU sebanyak 49.000.000 saham dengan harga penawaran per saham sebesar Rp 100,- atau seluruhnya sebesar Rp 4.900 juta dan JHW menyetujui harga penawaran yang diajukan.

• HKMU mengajukan penawaran tahap II kepada JHW untuk mengakuisisi saham milik HKMU pada DKTU sebanyak 50.000.000 saham dengan harga penawaran per saham sebesar Rp 100,- atau seluruhnya sebesar Rp 5.000 juta dan JHW menyetujui harga penawaran yang diajukan.

• Jumlah seluruh saham milik HKMU pada DKTU yang ditawarkan kepada JHW adalah 99.000.000 saham dengan harga per saham sebesar Rp 100,- atau seluruhnya sebesar Rp 9.900 juta.

Berdasarkan analisis perjanjian dan persyaratan yang telah disepakati, dapat disimpulkan bahwa perjanjian dan persyaratan yang telah disepakati layak dan dapat diandalkan pelaksanaannya dari transaksi yang dilakukan sesuai dengan peraturan perundang-undangan yang berlaku, dengan pertimbangan tersebut Rencana Transaksi wajar dilaksanakan.

2.7. Analisis Manfaat Dan Risiko Dari Transaksi Manfaat transaksi adalah sebagai berikut:

• Perseroan dapat mengembangkan alternatif usaha lainnya yang lebih menguntungkan dari dana yang diperoleh dari hasil transaksi yang memberikan peningkatan laba Perseroan.

• Dengan transaksi, Perseroan akan menerima tambahan kas yang dapat digunakan untuk kepentingan Perseroan.

Risiko transaksi adalah sebagai berikut:

• Dengan dilakukannya transaksi diperkirakan tidak ada risiko, kecuali hilangnya manfaat yang akan diperoleh sebagai pemegang saham DKTU.

No. Nama HKMU JHW DKTU

1 Muhamad Kuncoro KU & KI

2 Andriani K K K

3 Ngasidjo Achmad DU D D

4 Pratama Girindra Wirawan D

5 Yudhi Sudarmanto D

6 Fautry Hasfiandy D

7 Jodi Pujiyono D

BAB III

ANALISIS KUALITATIF

3.1. Riwayat Singkat Perusahaan Dan Kegiatan Usaha Perseroan

a) Riwayat Singkat Perseroan

PT HK Metals Utama Tbk didirikan berdasarkan Akta Notaris No. 12, tanggal 13 November 2010 dari Merry Eddy, S.H., M.Kn., notaris di Bogor. Akta pendirian ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.

AHU-56299.AH.01.01.Tahun 2010, tanggal 1 Desember 2010.

Anggaran Dasar Entitas telah mengalami beberapa kali perubahan, terakhir berdasarkan Akta No. 20 Berita Acara Rapat Umum Pemegang Saham HKMU tanggal 28 Agustus 2020 yang dibuat di hadapan Amriyati A. Supriyadi, S.H.,M.H. Notaris di Jakarta yang telah diterima dan dicatat di dalam Sistem Administrasi Badan Hukum Nomor AHU- 0158863.AH.01.11.TAHUN 2020 tanggal 22 September 2020.

b) Kegiatan Usaha

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, kegiatan usaha utama Perusahaan adalah menjalankan dan melakukan usaha dalam perdagangan, perindustrian, pembangunan dan jasa khususnya barang metal, baja dan holo besi.

c) Susunan Pemegang Saham

Berdasarkan informasi manajemen Perseroan, susunan pemegang saham Perseroan per 30 Juni 2020 adalah sebagai berikut:

d) Susunan Dewan Komisaris dan Direksi

Susunan pemegang saham berdasarkan Akta No. 20 Berita Acara Rapat Umum Pemegang Saham HKMU tanggal 28 Agustus 2020 adalah sebagai berikut:

Jumlah Persentase Jumlah

Saham (%) (Rp)

1 PT Hyamn Sukses Abadi 1.944.900.000 60,37% 194.490.000.000 2 Ngasidjo Achmad 107.410.100 3,33% 10.741.010.000 3 Andriani 10.000 0,00% 1.000.000

4 Masyarakat 1.169.429.900 36,30% 116.942.990.000

Jumlah 3.221.750.000 100,00% 322.175.000.000

No. Pemegang Saham

Dewan Komisaris Komisaris Utama &

Komisaris Independen : Muhamad Kuncoro

Komisaris : Andriani

Direksi

Direktur Utama : Ngasidjo Achmad

Direktur : Pratama Girindra Wirawan

Direktur : Yudhi Sudarmanto

Direktur : Fautry Hasfiandy

Direktur Permodalan

Strategis : Jodi Pujiyono

PT Jaya Handal Wahana

a) Riwayat Singkat Perusahaan

PT Jaya Handal Wahana didirikan berdasarkan Akta No. 17, tanggal 14 Januari 2013 dari Merry Eddy, SH., M.Kn notaris di Jakarta. Anggaran dasar Perseroan telah mengalami perubahan, terakhir berdasarkan Akta No. 70 Pernyataan Keputusan Para Pemegang Saham JHW tanggal 23 Desember 2020 yang dibuat dihadapan Sugih Haryati, SH., MKn.

b) Kegiatan Usaha

Sesuai dengan Pasal 3 Anggaran Dasar ruang lingkup kegiatan Entitas bergerak di bidang perdagangan umum, pembangunan, pengangkutan, agrobisnis, industri, percetakan percetakan, perbengkelan dan jasa.

c) Susunan Pemegang Saham

Susunan pemegang saham JHW per 30 Juni 2020 adalah sebagai berikut:

d) Susunan Dewan Komisaris dan Direksi

Susunan pengurus per 30 Juni 2020 adalah sebagai berikut:

PT Dantool Karya Teknik Utama a) Riwayat Singkat Perusahaan

PT Dantool Karya Teknik Utama didirikan berdasarkan Akta No. 14, tanggal 14 Juli 2010 dari Merry Eddy, S.H., M.Kn., Notaris di Bogor. Akta pendirian ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU- 38249.AH.01.01.Tahun 2010, tanggal 3 Agustus 2010.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan dan perubahan terakhir melalui Akta Notaris Sugih Haryati, S.H., M.Kn., No. 174, tanggal 30 Nopember 2017, Notaris di Tangerang, mengenai perubahan susunan pemegang saham Entitas. Akta tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU- 0028085.AH.01.02.Tahun 2017, tanggal 29 Desember 2017.

b) Kegiatan Usaha

Sesuai dengan Pasal 3 Anggaran Dasar ruang lingkup kegiatan Entitas bergerak di bidang perdagangan, perindustrian dan jasa.

DKTU memulai kegiatan usaha komersialnya pada tahun 2010. Lokasi kantor operasional di Jl. Kayu Putih Tengah I, Blok-B No. 7-8 RT/RW. 011/007 Kel. Pulo Gadung, Jakarta Timur.

c) Susunan Pemegang Saham

Susunan pemegang saham DKTU per 30 Juni 2020 adalah sebagai berikut:

Jumlah Jumlah

Saham (Rp)

1 Ngasidjo Achmad 29.700 99,00% 2.970.000.000 2 Andriani 299 1,00% 29.900.000 3 Rika Suzana 1 0,00% 100.000 Jumlah 30.000 100,00% 3.000.000.000

(%) No. Pemegang Saham

Dewan Komisaris

Komisaris : Andriani

Direksi

Direktur : Ngasidjo Achmad

Dengan dilakukannya transaksi, HKMU akan melepas kepemilikan 99.000.000 saham miliknya pada DKTU kepada JHW. Dengan demikian susunan pemegang saham DKTU setelah transaksi dengan asumsi efektif per 30 Juni 2020 adalah sebagai berikut:

d) Susunan Dewan Komisaris dan Direksi

Susunan pengurus per 30 Juni 2020 adalah sebagai berikut:

3.2. Analisis Industri dan Lingkungan 3.2.1. Tinjauan Makro Ekonomi

Prakiraan Kondisi Ekonomi Makro Triwulanan

Survei Proyeksi Indikator Makro Indonesia (SPIME) triwulan II-2020 mengindikasikan perekonomian Indonesia triwulan II-2020 diprakirakan mengalami kontraksi -1,26% (yoy), turun dibandingkan realisasi triwulan I-2020 sebesar 2,97 (yoy). Kinerja perekonomian pada triwulan III-2020 diprakirakan mengalami perbaikan meskipun masih kontraksi sebesar -0,82% (yoy).

Responden memprakirakan kinerja perekonomian akan terus membaik hingga tercatat tumbuh 2,86% (yoy) pada triwulan II-2021 (Grafik 1).

Grafik 1. Prakiraan Pertumbuhan PDB Triwulanan Sumber: SPIME Tw-II 2020, Bank Indonesia

Jumlah Harga

Saham (Rp. Juta)

1 PT HK Metals Utama Tbk 99.000.000 99,00% 9.900.000.000 2 Ngasidjo Achmad 1.000.000 1,00% 100.000.000 Jumlah 100.000.000 100,00% 10.000.000.000

(%) Pemegang Saham

No.

Jumlah Harga

Saham (Rp. Juta)

1 PT Jaya Handal Wahana 99.000.000 99,00% 9.900.000.000 2 Ngasidjo Achmad 1.000.000 1,00% 100.000.000 Jumlah 100.000.000 100,00% 10.000.000.000

(%) Pemegang Saham

No.

Dewan Komisaris

Komisaris : Andriani

Direksi

Direktur : Ngasidjo Achmad

Responden memprakirakan inflasi pada triwulan III-2020 sebesar 2,37% (yoy), lebih tinggi dibandingkan realisasi triwulan II-2020 sebesar 1,96% (yoy), ditopang meningkatnya permintaan sejalan dengan pelonggaran PSBB yang diharapkan dapat mendorong kegiatan ekonomi pada triwulan III-2020 (Grafik 2).

Grafik 2. Prakiraan Inflasi Triwulanan Sumber: SPIME Tw-II 2020, Bank Indonesia

Hasil SPIME mengindikasikan nilai tukar Rupiah terhadap USD pada triwulan III-2020

diprakirakan akan sedikit melemah pada level Rp 14.380 per USD dibandingkan realisasi Rp 14.302 per USD pada triwulan II-2020. Responden memprakirakan penguatan nilai tukar

Rupiah akan dimulai sejak triwulan I-2021 (Grafik 3).

Grafik 3. Prakiraan Nilai Tukar Triwulanan Sumber: SPIME Tw-II 2020, Bank Indonesia

Tabel 1. Perkiraan Indikator Ekonomi Triwulanan Sumber: SPIME Tw-II 2020, Bank Indonesia

Prakiraan Kondisi Ekonomi Makro Tahun 2020

Berdasarkan hasil SPIME triwulan II-2020, responden menyatakan kinerja perekonomian Indonesia tahun 2020 tumbuh 0,03% (yoy), lebih rendah dibandingkan realisasi tahun 2019 sebesar 5,02% (yoy). Hal ini disebabkan antara lain oleh lesunya perekonomian dunia, terjadinya penurunan daya beli masyarakat, dan masih berlanjutnya penyebaran pandemik Corona Virus Disease (COVID-19) di Indonesia. Hasil survei kinerja perekonomian tahun 2020 tersebut sejalan dengan perkiraan Bank Indonesia terhadap pertumbuhan ekonomi tahun 2020 yang berada di kisaran 0,9% s.d 1,9% dan dengan revisi asumsi makro APBN 2020 yang berada di kisaran -0,4%

s.d 1,0%.

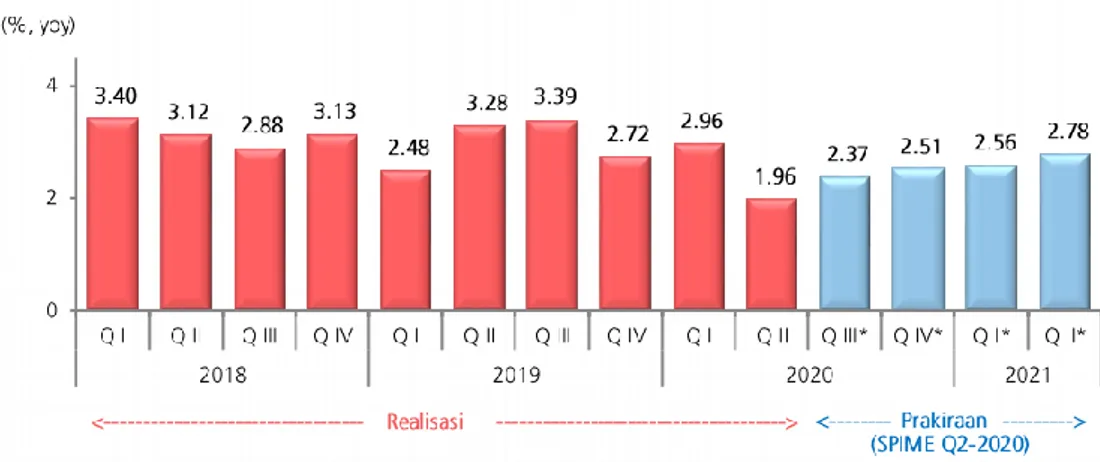

Terkait dengan perkembangan harga, responden SPIME memprakirakan inflasi pada akhir tahun 2020 sebesar 2,51% (yoy), lebih rendah dari realisasi inflasi tahun 2019 sebesar 2,72% (yoy).

Angka prakiraan tersebut berada pada revisi sasaran inflasi tahun 2020 sebesar 2,0% - 4,0% yang dilakukan Pemerintah. Responden menyatakan bahwa penurunan tekanan inflasi tersebut terutama diindikasi disebabkan oleh kecenderungan penurunan harga komoditas dunia serta adanya keyakinan harga barang dijaga oleh pemerintah.

Adapun dalam aspek nilai tukar, hasil SPIME triwulan II-2020 memperkirakan nilai tukar Rupiah terhadap USD pada akhir tahun 2020 akan melemah hingga Rp 14.395 per USD dibandingkan realisasi akhir tahun 2019 sebesar Rp 13.901 per USD. Responden memprakirakan bahwa pelemahan nilai tukar Rupiah tersebut dipengaruhi faktor kondisi perekonomian global maupun regional tahun 2020 serta menurunnya perekonomian Indonesia. Prakiraan nilai tukar tahun 2020 tersebut berada di bawah kisaran revisi kedua asumsi makro dalam APBN 2020 yang berada dalam rentang Rp 14.900 s.d Rp 15.500 per USD (Tabel 2).

Tabel 2. Prakiraan Indikator Ekonomi Tahun 2020 dan 2021 Sumber: SPIME Tw-II 2020, Bank Indonesia

3.2.2. Perkembangan Industri

Perkembangan industri aluminium di Indonesia

Aluminium dikenal sebagai salah satu unsur kimia yang memiliki segala keunggulan dari karakteristik sifat kimianya. Sejalan dengan cadangannya yang melimpah di kerak bumi, aluminium mendapatkan permintaan global yang terus meningkat. Hal tersebut dipengaruhi oleh semakin majunya teknologi dan inovasi, serta bertambahnya jumlah penduduk. Aluminium sebagai unsur kimia, dapat dijadikan sebagai bahan dasar pembuat barangbarang yang diperlukan di segala aspek kehidupan sehari-hari, baik untuk keperluan industri maupun rumah tangga. Selain itu, aluminium memiliki beberapa keunggulan, seperti tahan karat ringan namun dapat menahan beban berat, dapat didaur ulang, dan harganya yang relatif murah.

Produksi rata-rata aluminium dunia pada tahun 2015 adalah sebesar 60 juta ton, sementara konsumsi aluminium dunia rata-rata sebesar 55 juta ton. Pada tahun 2025, produksi aluminium

dunia diprediksi mencapai 77 juta ton, sementara konsumsi aluminium dunia rata-rata sebesar 80 juta ton. Namun, permintaan aluminium pada tahun 2019 mengalami penurunan. Alcoa Corp, produsen aluminium terbesar AS, memperkirakan bahwa permintaan aluminium global hanya akan tumbuh sekitar 1,25% hingga 2,25%, lebih kecil jika dibandingkan dengan perkiraan sebelumnya yang optimis tumbuh dari 2-3%.

Industri aluminium adalah industri logam dasar di samping industri besi, tembaga dan lain-lain yang sangat dibutuhkan, terutama untuk pembangunan infrastruktur dan pendukung sektor industri lainnya seperti mesin, suku cadang otomotif, konstruksi pesawat terbang, konstruksi bangunan, komponen dan perangkat elektronik serta peralatan rumah tangga.

Aluminium dihasilkan pabrik peleburan aluminium melalui proses terhadap bahan baku berupa alumina di dalam tungku yang dikenal sebagai pot reduksi. Produk yang dihasilkan berupa aluminium primer yang selanjutnya akan diproses lanjut menjadi bahan setengah jadi atau bahan jadi seperti: batangan ingot, pelet, butiran, serbuk, slab/pelat, billet/pipa pejal dan pipa berlubang.

Indonesia adalah salah satu produsen dunia aluminium primer dalam bentuk ingot. Selama ini jenis produk sesuai kesepakatan antara pihak Jepang dan Indonesia hanya terbatas dalam bentuk ingot saja. Hal ini tentunya tidak menguntungkan pihak Indonesia karena tidak memberikan nilai tambah yang lebih besar.

Industri hilir aluminium sebagian besar berlokasi di Pulau Jawa dan sebagian di Sumatera Utara.

Sebagian industri hilir aluminium tersebut melebur ingot untuk diubah bentuk menjadi billet/alloy dilanjutkan proses ekstrusi untuk mendapatkan produk akhir. Sementara sebagian lainnya mengimpor billet/alloy kemudian melakukan proses ekstrusi untuk mendapatkan produk akhir.

Aluminium telah menjadi logam yang luas penggunaannya setelah baja. Hal itu didasarkan pada sifat-sifatnya yang ringan, tahan korosi, memiliki kekuatan dan ductility yang cukup baik, serta mudah diproduksi dan cukup ekonomis karena aluminium mudah didaur ulang. Aluminium mampu didaur ulang tanpa mengalami degradasi kualitas. Proses daur ulang tidak mengubah struktur mikro aluminium. Daur ulang terhadap aluminium dapat dilakukan berkali-kali. Proses daur ulang aluminium hanya mengkonsumsi energi sebesar 5 % dari yang digunakan dalam memproduksi aluminium dari bahan tambang.

3.2.3. Analisis Operasional Dan Prospek Perusahaan

Pada periode triwulan kedua tahun 2020, Perseroan mencatatkan penurunan kinerja dan mencatatkan rugi bersih ditengah pandemi Covid-19, berdasarkan laporan keuangan per Juni 2020, penjualan Perseroan terdiri dari pendapatan aluminium, aluminium coated steel and coil, galvalum, baja ringan, stainless steel, mesin dan peralatan, pipa pvc, toilet dan sanitary wares, aksesoris dan lain-lain dengan total penjualan sebesar Rp 458.500 juta.

Banyak faktor dari luar Perseroan yang mempengaruhi penjualan tersebut, antara lain kondisi wabah Covid-19 yang tengah melanda dunia sehingga mempengaruhi iklim usaha. Perseroan optimis konsumsi aluminium di tahun depan diperkirakan membaik dan terus meningkat, didorong membaiknya pertumbuhan ekonomi di Kawasan Asia ataupun global. Permintaan tahun depan akan didukung oleh peningkatan penggunaan aluminium di sektor transportasi.

Penggunaan aluminium di sektor transportasi bakal meningkat seiring komitmen para pelaku Industri transportasi untuk meningkatkan produksi NEV (New Energy Vehicle) dengan penggunaan aluminium sebagai salah satu bahan baku materialnya.

Tak hanya itu, kini sektor konstruksi bangunan juga diperkirakan akan lebih banyak menggunakan komponen aluminium ekstrusi. Terutama untuk sekat pembatas dan rangka jendela untuk sirkulasi udara dalam rangka antisipasi penyebaran virus. HKMU ke depan akan lebih fokus pada produksi aluminium ekstrusi. Sebab perseroan melihat demand-nya masih lebih baik dibandingkan bahan bangunan lainnya.

Strategi lainnya, HKMU akan lebih fokus pada segmen midstream dan downstream dari aluminium. HKMU fokus pada kegiatan Fabrikasi dan manufaktur yang memiliki struktur margin yang baik, sehingga mampu meningkatkan margin usaha. HKMU akan fokus pada pangsa pasar aluminium ekstrusi untuk bahan bangunan dan konstruksi seperti High rise building dan residensial dengan hasil akhir produk seperti pintu, jendela dan bingkai jendela, panel, dan produk lainnya.

Secara umum, perekonomian Indonesia akan tumbuh, realistis sebesar 2,8% pada tahun 2021.

Sektor aluminium berada pada posisi moderat, tetap bagus walau laba turun, diwakili sektor otomotif yang akan tumbuh secara bertahap dan recovery secara baik pada tahun 2022.

Selain itu, permintaan aluminium juga diproyeksi mengalami peningkatan. Permintaan aluminium China dipaparkan tumbuh 1,8% (>0,66 ton) pada tahun 2020 dan kembali tumbuh 4,5% (>1,66 ton) pada tahun 2021. Sementara itu, pemintaan aluminium ex. China (diluar China) turun 13,1% (3,7 ton) pada tahun 2020 dan akan tumbuh sebesar 10,2% (2,5 ton) pada tahun 2021. Dengan prediksi LME 3 Bulanan akan mencapai $1828/t pada tahun 2021.

3.3. Alasan Dilakukannya Transaksi

Alasan dilakukannya transaksi antara lain adalah:

− Perseroan ingin lebih fokus pada bisnis utama yaitu produksi alumunium dan produk sejenis.

− Perseroan dapat mengembangkan alternatif usaha lainnya yang lebih menguntungkan yang dapat memberikan pedapatan dan laba pada Perseroan.

3.4. Keuntungan Dan Kerugian Yang Bersifat Kualitatif Atas Transaksi Yang Akan Dilakukan Keuntungan yang bersifat kualitatif adalah Perseroan dapat melakukan berbagai alternatif pengembangan usaha yang lebih menguntungkan sehingga dapat lebih dikenal masyarakat sebagai perusahaan yang terus berkembang.

Kerugian yang bersifat kualitatif diperkirakan tidak ada.