BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan Teknologi Informasi saat ini memiliki peranan yang sangat

penting di segala bidang dan aspek kehidupan, baik dalam dunia bisnis, politik hingga perekonomian. Hal ini disebabkan karena pemenuhan kebutuhan dan tuntutan masyarakat akan pengelolaan anggaran negara yang transparan, akuntabel, terintegrasi, dan berbasis kinerja dapat terpenuhi dengan adanya peran

serta teknologi informasi. Dan ini juga merupakan kebutuhan pemerintah untuk mengantisipasi perkembangan tumbuh pesatnya kemajuan dibidang teknologi

informasi.

Dengan adanya perkembangan teknologi informasi kita dapat melakukan

pengolahan data dengan mudah, dapat menghasilkan suatu informasi yang kita butuhkan dengan akurat dan mengefektifkan waktu, serta dengan biaya yang kita keluarkan lebih efisien. Begitu juga halnya dalam pengelolaan data keuangan,

teknologi informasi menjadi hal penting perusahaan dalam pengelolaan data keuangan karena telah dipercaya dapat membantu bagian keuangan atau akuntansi

dalam menghasilkan laporan keuangan yang lebih akurat, dan mengefektifkan waktu dalam penyusunannya. Teknologi informasi yang digunakan untuk pengelolaan data keuangan tersebut bukan hanya dapat mempermudah pihak yang

Pada tahun 1998, Pemerintah Indonesia memulai pekerjaan untuk

mereformasi sistem manajemen anggaran dan keuangan pemerintah. Dalam rangka itu, pada bulan Agustus 1998 tim perumus dibentuk oleh Menteri

Keuangan untuk membuat rancangan undang-undang pembuatan anggaran, pengelolaan perbendaharaan, dan audit.

Prinsip-prinsip utama reformasi ini adalah:

• Pertanggungjawaban ke DPR dan ke masyarakat;

• Transparansi penuh tentang semua transaksi pemerintah;

• Memberdayakan para manajer professional untuk menghasilkan unjuk kerja

optimal dari institusi-institusi pemerintah;

• Pengawasan yang kuat professional dan independen dari BPK, dan

menghilangkan overlap fungsi-fungsi audit.

Akhirnya pada tanggal 15 April 2003, setelah mendapatkan persetujuan

DPR, Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara disahkan. Pasal 3 (1) menyatakan agar Keuangan Negara dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan

bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan. Undang-Undang ini adalah yang pertama disahkan dari 3 rancangan undang-undang

keuangan. Berikutnya Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara disahkan 14 Januari 2004, dan Undang-Undang ketiga No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan Dan Tanggung Jawab Keuangan Negara pada

Setelah memiliki dasar-dasar hukum berupa Undang-Undang yang baru

disahkan, Menteri Keuangan secara resmi mengusulkan kepada Bank Dunia tentang pendanaan modernisasi manajemen keuangan publik melalui mekanisme

Government Financial Management and Revenue Administration Project

(GFMRAP). Salah satu unsur utama dalam GFMRAP tersebut adalah proyek Sistem Perbendaharaan dan Anggaran Negara (SPAN) yang akan memodernisasi

pengelolaan keuangan negara. (http://www.span.depkeu.go.id/content/sejarah-0 diakses tanggal 10 November 2016)

Bagian penting GFMRAP adalah SPAN system sebagai platform reformasi manajemen keuangan publik. SPAN adalah program transformasi berskala besar yang menempatkan Direktorat Jenderal Perbendaharaan, Direktorat

Jenderal Anggaran dan Pusat Sistem Informasi dan Teknologi Keuangan sebagai leading institutions, meliputi pembangunan sistem perbendaharaan dan anggaran

negara serta didukung oleh sistem informasi yang moderen, baik yang terkait dengan software maupun hardware. SPAN dimaksudkan sebagai sistem perencanaan dan pengelolaan anggaran yang lengkap.

SPAN Project adalah proyek jangka panjang yang menempatkan Direktorat Jenderal Perbendaharaan (DJPBN) dan Direktorat Jenderal Anggaran

(DJA) sebagai leading institutions, meliputi pembangunan sistem perbendaharaan dan anggaran negara yang sesuai dengan best practices yang diharapkan, dengan didukung oleh sistem informasi yang modern, baik yang terkait dengan perangkat

kementerian/lembaga negara di pusat, Dewan Perwakilan Rakyat (DPR), dan

seluruh Kantor Pelayanan Perbendaharaan Negara (KPPN) serta institusi pemerintah lainnya yang ditetapkan.

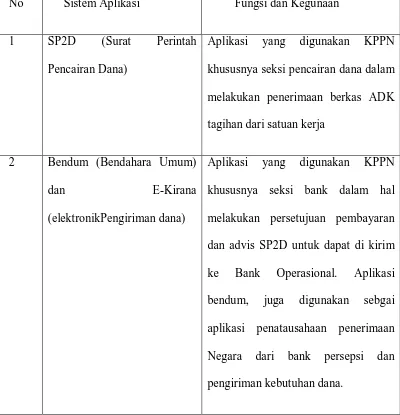

Pada sistem yang ada sebelumnya yaitu sistem pelaksanaan dan penganggaran yang telah berjalan sejak tahun 2005, terdiri atas beberapa sistem aplikasi seperti dalam tabel berikut ini:

Tabel 1.1

Sistem Aplikasi Yang Digunakan Pada Sistem Sebelum SPAN No Sistem Aplikasi Fungsi dan Kegunaan

1 SP2D (Surat Perintah

Pencairan Dana)

Aplikasi yang digunakan KPPN

khususnya seksi pencairan dana dalam melakukan penerimaan berkas ADK tagihan dari satuan kerja

2 Bendum (Bendahara Umum) dan E-Kirana (elektronikPengiriman dana)

Aplikasi yang digunakan KPPN khususnya seksi bank dalam hal melakukan persetujuan pembayaran

dan advis SP2D untuk dapat di kirim ke Bank Operasional. Aplikasi

bendum, juga digunakan sebgai aplikasi penatausahaan penerimaan Negara dari bank persepsi dan

3 Vera (Verifikasi dan Akuntansi)

Aplikasi yang digunakan KPPn khususnya seksi verifikasi dan

akuntansi yangdigunakan untuk melakukan rekonsiliasi data

pengeluaran dan penerimaan satuan kerja dan menyusun laporan keuangan pemerintah

4 KIPS (Kartu Identitas Petugas Satker)

Aplikasi yang digunakan oleh KPPN dalam rangka melakukan pencetakan

kartu tanda pengenal petugas satker

5 RKAKL (Rencana Kerja Anggaran Kementerian

Lembaga)

Aplikasi yang digunakan satuan kerja dalam rangka penyusunan RKAKL

6. DIPA (Daftar Isian

Pelaksanaan Anggaran)

Aplikasi yang digunakan satker, Kanwil dan DJA dalam rang

melakukan penyusunan DIPA dan pengesahan serta revisi DIPA

7. SPM (Surat Perintah Membayar)

Aplikasi yang digunakan satuan kerja dalam rangka pembuatan berkas

tagihan ke KPPN

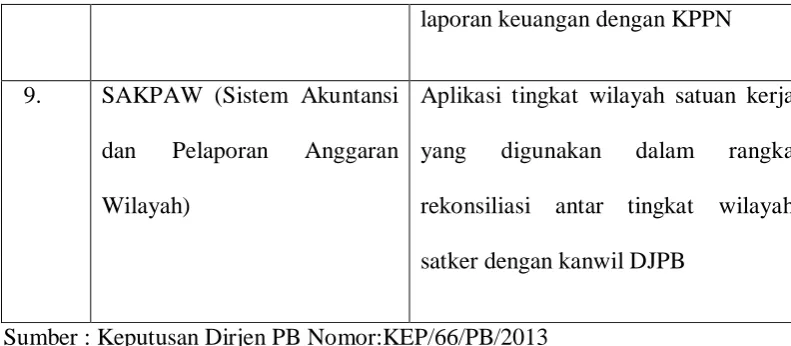

8. SAKPA (Sistem Akuntansi dan Pelaporan Anggaran)

laporan keuangan dengan KPPN

9. SAKPAW (Sistem Akuntansi

dan Pelaporan Anggaran Wilayah)

Aplikasi tingkat wilayah satuan kerja

yang digunakan dalam rangka rekonsiliasi antar tingkat wilayah

satker dengan kanwil DJPB

Sumber : Keputusan Dirjen PB Nomor:KEP/66/PB/2013

Dengan implementasi SPAN, maka fungsi-fungsi pengelolaan keuangan

yang ada pada beberapa unit yang berbeda seperti perencanaan dan penganggaran di Direktorat Jenderal Anggaran (DJA), manajemen DIPA dan pembayaran serta penyusunan laporan keuangan di Direktorat Jenderal Perbendaharaan (DJPB) dan

fasilitasi dukungan teknologi informasi di Pusat Sistem Informasi dan Teknologi Keuangan (Pusintek) serta perbankan dapat terintegrasi ke dalam suatu sistem

yang sama. Berikut rangkuman perbedaan yang terdapat pada sistem sebelumnya dengan SPAN.

Tabel 1.2.

Perbedaan Sistem Sebelumnya Dengan Span

Sistem sebelumnya SPAN

kirana

Database Terpisah-pisah ditiap

KPPN dan DJA

Menurut peraturan direktur jenderal perbendaharaan nomor

PER-58/PB/2013, Sistem Perbendaharaan dan Anggaran Negara yang selanjutnya disebut SPAN adalah sistem terintegrasi seluruh proses yang terkait dengan pengolahan APBN yang meliputi modul penganggaran, modul komitmen, modul

pembayaran, modul penerimaan, modul kas, dan modul akuntansi dan pelaporan.

Banyaknya sistem yang digunakan dalam setiap proses mulai dari

penganganggaran sampai pencairan menyebabkan beberapa kelemahan diantaranya data yang tidak sesuai antara satu sistem dengan sistem lainya. Hal ini diakibatkan basis data yang berbeda-beda pada tiap aplikasi tersebut. Kemudian

yang berbeda menyebabkan lambatnya proses pelayanan yang dberikan

diakibatkan prosedur dalam tiap aplikasi yang berbeda

Dengan terlaksananya Sistem Perbendahaaraan dan Anggaran Negara

maka KPPN dapat mendukung pelayanan pembendaharaan yang tepat waktu, efektif,efisien,transparan, dan tepat sasaran, maka dengan implementasi SPAN akan dituntut suatu peningkatan pelayanan yang lebih baik kepada satuan kerja.

KPPN singkatan dari Kantor Pelayanan Perbendaharaan Negara, sebuah instansi vertikal Pemerintah Pusat yang berada dan bertanggung jawab langsung kepada

Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan, Ditjen Perbendaharaan Kementerian Keuangan, yang salah satu fungsi KPPN adalah melayani setiap instansi pemerintah yang bersangkutan. Salah satu contoh KPPN

yang ada di Medan yang mengedapankan kredibel, transparan, dan akuntabel dalam mewujudkan pelayanan yang prima sebagai visi KPPN Medan. Dengan

Implementasi SPAN pada KPPN Medan akan berdampak dalam mendukung Pelayanan Pembendaharaan kepada satuan kerja dan mita kerja .

Berdasarkan latar belakang dan permasalahan di atas tersebut adalah alasan bagi penulis untuk melakukan penelitian dengan judul “ Implementasi Sistem Perbendaharaan dan Anggaran Negara dalam Mendukung Pelayanan

1.2 RUMUSAN MASALAH

Berdasarkan latar belakang diatas maka yang menjadi permasalahan dalam penelitian ini adalah: “Bagaimana Implementasi Sistem Perbendaharaan dan

Anggaran Negara (SPAN) dalam Mendukung Pelayanan Perbendaharaan Negara Pada Kantor Pelayanan Pembendaharaan Kota Medan I?”

1.3TUJUAN PENELITIAN

Setiap penelitian yang dilakukan terhadap suatu masalah pasti memiliki tujuan yang ingin dicapai adapun tujuan penelitian adalah:

Untuk mengatahui implementasi Sistem Perendaharaan dan Anggaran Negara (SPAN) dalam Mendukung Pelayanan Perbendaharaan Negara pada Kantor Pelayanan Perbendaharaan Negara Kota Medan I.

1.4 MANFAAT PENELITIAN

Adapun manfaat penelitian yang hendak dicapai dalam penelitian ini

adalah :

1. Secara subjektif, untuk mengembangkan dan meningkatkan pegetahuan

dan pola pikir dalam melatih kemampuan berpikir ilmiah dalam

pembuatan karya ilmiah.

2. Secara teoritis, hasil penelitian ini diharapkan mampu memnambah

pengetahuan penulis dan pembaca tentang Implementasi Sistem Perbendahraan dan Anggaran Negara dalam mendukung Pelayanan Pembendaharaan Negara Pada Kantor Pelayanan Perbendaharaan Negara

3. Secara praktis, hasil penelitian ini diharapkan dapat berguna sebagai

sumbangan pemikiran serta informasi bagi Kantor Pelayanan Perbendaharan Negara Kota Medan I.

1.5 KERANGKA TEORI

Untuk memudahkan peneliti dalam rangka menyusun penelitian ini, maka

perlu menyusun suatu kerangka teori yang dijadikan sebagai pedoman dalam menjelaskan masalah yang sedang diteliti. Kerangka teori dalam Arikunto(2002:92) adalah bagian dari penelitian, tempat peneliti memberikan

penjelasan tentang hal-hal yang berhubungan dengan variabel atau pokok, sub-variabel, atau pokok masalah yang ada dalam penelitian.

Menurut Singamarimbun (2008:37) ,teori adalah serangkaian asumsi,

konsep, konstrak, defenisi, dan proposisi untuk menerangkan suatu fenomena sosial secara sistematis dengan cara merumuskanhubungan antar konsep. Adapun

yang menjadi kerangka teori dalam penelitian ini adalah:

1.5.1 Implementasi Kebijakan

Implementasi kebijakan menurut Tangkilisan (2003:1) adalah tahap pembuatan keputusan diantara pembentukan sebuah kebijakan seperti halnya pasal-pasal sebuah undang-undanglegislatif, pengeluaran sebuah eksekutif,

pelolosan pengadilan , atau keluarnya standart peraturan dan konsekuensinya dari kebijakan bagi masyarakat yang mempengaruhi beberapa aspek kehidupan. Jika

yang brilian sekalipun jika diimplementasikan buruk bisa gagal untuk mencapai

tujuan para perancangnya.

Proses implementasi merupakan tahap yang sangat penting dalam proses

kebijakan karena tanpa implementasi yang efektif maka keputusan pembuat kebijakan tidak akan berhasil dilaksanakan. Suatu Kebijakan yang telah dirumuskan tentunya memiliki tujuan- tujuan atau target-target yang ingin dicapai.

Pencapaian target baru akan terealisasi jika kebijakan tersebut telah diimplementasikan, dengan demikian dapat dikatakan bahwa implementasi

kebijakan adalah tahapan output atau outcomes bagi masyarakat. Proses menghasilkan implementasi baru akan dimulai apabila tujuan dan sasaran telah ditetapkan, kemudian program kegiatan telah tersusun dan dana telah siap untuk

proses pelaksanaanya dan telah disalurkan untuk mencapai sasaran atau tujuan kebijakan yang diinginkan.

Hal yang paling penting dalam proses kebijakan adalah pengimplementasiannya. Secara etimologi , implementasi berasal dari bahasa

Inggris, yaitu to implement, it means to provide the means for carrying out ( menyediakan sarana untuk melakukan sesuatu) dan to give practical effect to( untuk menimbulkan dampak dan akibat terhadap sesuatu). Sesuatu dimaksudkan

dilakukan untuk menimbulkan dampak maupun akibat berupa undang undang , peraturan daerah, keputusan peradilan dan kebijakan yang dibuat oleh lembaga

presiden.Implementasi diperlakukan sebagai tahapan penting dalam

berlangsungnya proses kebijakan terutama setelah wacana legal formal biasanya berupa undang-undang, peraturan, ketetapan atau bentuk-bentuk produk lainnya.

Dalam arti seluas-luasnya implementasi juga sering dianggap bentuk produk hukum lainnya.

Menurut Wahab (2012:133), implementasi juga sering dianggap sebagai

bentuk pengoperasionalisasian atau penyelenggaraan aktivitas yang ditetapkan berdasarkan undang undang dan menjadi kesepakatan bersama diantara beragam

pemangku kepentingan ( stakeholder ) , aktor , organisasi, (publik atau privat), prosedur, dan teknik secara sinergistis yang digerakkan untuk bekerjasama guna menerapkan kebijakan ke arah tertentu yang dikehendaki. Dengan demikian ,

tujuan dan sasaran program atau kebijakan itu secara keseluruhan dapat dicapai secara memuaskan. Dalam realitas implementasi, yang selain melibatkan banyak

orang juga menyangkut hubungan-hubungan keorganisasian yang kompleks.

Menurut Pressman dan Wildavsky dalam buku Wahab (2012:135)

menyatakan bahwa sebuah kata kerja mengimplementasikan sangat berkaitan dengan kata benda kebijakan. Van Meter dan Van Hom (1975) merumuskan proses implementasi sebagai tindakan tindakan yang dilakukan baik secara

1.5.1.1 Teknik Implementasi Kebijakan

Proses implementasi sebuah kebijakan diperlukan perangkat yang digunakan untuk mengetahui kesesuaian pelaksanaan suatu program dengan

kebijakan suatu program dengan kebijakan publik yang menjadi acuannnya. Terdapat 2 pendekatan dalam implementasi kebijakan publik, yaitu pendekatan command can control dan pendekatan economic incentive (market). Menurut

Lester dan Stewart(2000) dalam Kusumanegara(2003:108) menyatakan bahwa pendekatan command and control menyertakan mekanisme yang nampak koersif

untuk menyelaraskan pelaksanaan dengan kebijakan acuan. Pendekatan command and control dianggap terlalu kaku, dan mengabaikan inisiatif dan inovasi dalam

pencapaian tujuan kebijakan, dan menyia-nyiakan sumber daya masyarakat.

Sedangkan pendekatan economic incentive menggunakan sarana perpajakan, subsidi, atau penalti agar pelaksanaan sesuai dengan kebijakan acuan. Pendekatan

economic incentive berpandangan bahwa sebaiknya per individu diberikan ruang

yang cukup untuk membuat keputusan sendiri, mempunyai kebebasan dan kerelaan bertindak untuk mencapai tujuan yang diinginkan dengan biaya sosial

seminim mungkin.

1.5.1.2 Model - Model Implementasi

1. Model Implementasi Kebijakan George Edward III (Subarsono 2005:90)

Dalam model ini dikemukakan empat variabel yang mempengaruhi

a. Komunikasi

Apa yang menjadi tujuan dan sasaran kebijakan harus ditransmisikan kepada kelompok sasaran sehingga akan mengurangi

distorsi implementasi. Jika sasaran dan tujuan tidak jelas atau bahkan tidak diketahui oleh kelompok sasaran, maka akan terjadi resistensi dari kelompok sasaran.

b. Sumber Daya

Sumber daya dapat berwujud sebagai sumber daya manusia, yaitu

kompetensi implementator dan sumber daya finansial. Sumber daya merupakan faktor penting untuk implementasi kebijakan agar efektif.

c. Disposisi

Disposisi maksudnya adalah watak dan karakteristik yang dimiliki oleh seorang implementor, seperti komitmen, kejujuran. Jika

Impelementor memilki disposisi yang baik, maka dia dapat menjalankan kebijakan dengan baik seperti apa yang dibuat pemerintah, maka implementasi juga menjadi efektif.

d. Struktur Birokrasi

Salah satu aspek penting dari setiap organisasi adalah SOP

(standard operating procedure).SOP adalah pedoman implementor dalam

bertindak. Struktur organisasi yang terlalu panjang akan cenderung melemahkan pengawasan dan menimbulkan kerumitan yang apat

2. Model Implementasi Kebijakan Van Metter dan Van Horn (2005;99)

Dalam model ini dijelaskan 6 variabel yang mempengaruhi kinerja implementasi, yaitu :

a. Standar dan sasaran kebijakan

Standar dan sasaran harus jelas dan terukur, sehingga tidak

menimbulkan interpretasi yang dapat menyebabkan terjadinya konflik diantara para agen implementasi.

b. Sumber Daya

Kebijakan perlu didukung oleh sumber daya, baik itu SDM maupun sumber daya non manusia.

c. Komunikasi antar organisasi dan penguatan aktivitas

Impelementasi adalah program yang terkdang membutuhkan dukungan dan koordinasi dari instansi lain agar tercapai keberhasilan.

d. Karakterisitik agen pelaksana

Dukungan yang diberikan kelompok-kelompok kepentingan bagi

implementasi kebijakan, yang didalam nya karakteristik partisipan yakni yang menolak maupun mendukung.

e. Kondisi sosial, ekonomi, dan politik

Kondisi sosial, ekonomi , dan politik mencakup sumber daya ekonomi lingkungan yang dapat mendukung keberhasilan implementasi

kebijakan.

f. Disposisi implementor

2. Kognisi, yakni pemahamnya terhadap kebijakan

3. Intensitas disposisi implementor yakni prefensi nilai yang dimiliki

1.5.1.3 Keberhasilan Implementasi Kebijakan

Keberhasilan implementasi suatu kebijakan dapat diukur dengan melihat kesesuaian antara pelaksanaan atau penerapan kebijakan dengan desain, tujuan

dan sasaran kebijakan itu sendiri serta memberikan dampak atau hasil yang positif bagi pemecahan permasalahan yang dihadapi.

Teori implementasi menurut Edward dan Emerson, Grindle, serta Mize

dalam buku Mukarom (2015:207), menjelaskan empat variabel kritis dalam implementasi kebijakan publik dan program, yaitu:

a. Komunikasi ( communication )

Komunikasi dibutuhkan oleh setiap pelaksana kebijakan untuk mengetahui apa yang harus mereka lakukan. Keberhasilan komunikasi ditentukan oleh

tiga indikator, yaitu penyaluran komunikasi, konsistensi komunikasi, dan kejelasan komunikasi. Komunikasi dianggappenting karena dalam proses kegiatan yang melibatkan unsur manusia dan unsur sumber daya akan

berurusan dengan permasalahan yaitu bagaimana hubungan yang dilakukan.

b. Ketersediaan Sumber Daya (resources)

1. Sumber daya manusia merupakan faktor penting dalam

pelaksanaan suatu kebijakan dan merupakan potensi manusiawi yang melekat keberadaannya pada seseorang yang meliputi fisik

dan nonfisik.

2. Informasi yang diterima dan disampaikan haruslah jelas sehingga

dapat mempermudah pelaksanaan kebijakan

3. Kewenangan hak untuk mengambil keputusan dan hak untuk

mengarahkan pekerjaan orang lain dan memberikan perintah. 4. Sarana dan prasarana yaitu alat pendukung dan pelaksana suatu

kegiatan.

5. Pendanaan digunakan untuk membiayai operasional implementasi

kebijakan tersebut, informasi yang relevan dan mencukupi tentang cara mengimplementasikan suatu kebijakan, dan kesanggupan dari

berbagai pihak yang terlibat dalam implementasi kebijakan tersebut.

c. Sikap dan Komitmen dari Pelaksana Program (Disposition)

Sikap dan komitmen ini berhubungan dengan kesedian para implementator untuk meyelesaikan suatu kebijakan publik. Disposisi menjaga konsistensi

tujuan antara apa yang ditetapkan pengambil kebijakan dan pelaksana kebijakan. Kunci keberhasilan program atau implementasi kebijakan adalah sikap pekerja terhadap penerimaan dan dukungan atas kebijakan

dukungan yang telah ditetapkan.

Variabel variabel tersebut berkenaan atau berkaitan satu sama lain

1.5.2Gambaran Umum Sistem Perbendaharaan dan Anggaran Negara (SPAN)

Menurut Peraturan Menteri Keuangan Republik Indonesia No.

154/PMK.04/2014, SPAN merupakan suatu sistem pengelolaan keuangan negara yang mengintegrasikan pengelolaan keuangan ke dalam satu sistem terintegrasi, yang meliputi fungsi penganggaran, pelaksanaan anggaran dan

pertanggungjawaban keuangan negara. SPAN merupakan program transformasi berskala besar di bidang keuangan negara yang bertujuan meningkatkan efisiensi,

efektivitas, akuntabilitas dan transparansi dalam pengelolaan anggaran dan perbendaharaan negara melalui penyempurnaan proses bisnis dan pemanfaatan teknologi informasi yang terintegrasi.

Sasaran yang ingin dicapai dengan adanya implementasi SPAN meliputi :

a. Otomasi proses operasional penganggaran dan pegelolaan kas, asset dan utang

pemerintah;

b. Peningkatan keandalan proses penganggaran dan pengelolaan kas, asset dan utang pemerintah;

c. Peningkatan efisiensi layanan kepada kementrian Negara/lembaga, masyarakat dan perbankan;

d. Peningkatan akuntabilitas melalui penyusunan dan penyajian laporan keuangan yang lebih komprehensif, akurat dan tepat waktu;

e. Penyediaan fasilitas rekonsiliasi yang andal, akurat, serta tepat waktu antara

f. Penyediaan jejak audit (audit trail) untuk memfasilitasi proses audit akun

pemerintah;

g. Mengintegrasikan data pada berbagai subsistem manajemen keuangan

pemerintah.

Dengan adanya sasaran yang jelas, maka manfaat yang ingin dicapai

dengan adanya implementasi SPAN adalah :

a. Tersedianya sistem pengendalian alokasi dan pelaksanaan anggaran yang efektif;

b. Tersedianya sistem pengelolaan kas yang terpercaya;

c. Tersedianya sistem pelaporan manajerial tentang tentang operasi keuangan

pemerintah yang komprehensif, dapat diandalkan dan realtime;

d. Terwujudnya tahapan transisi penerapan sistem akuntansi dari berbasis kas ke berbasis akrual, dan;

e. Terlaksananya pelayanan kepada publik yang lebih efisien.

1.5.2.1 Visi dan Misi SPAN

Visi SPAN adalah “Terwujudnya pengelolaan dan pertanggungjawaban keuangan Negara yang transparan dan akuntabel, aman dan mudah diterapkan dengan dukungan system informasi manajemen keuangan yang terintegrasi “.

a. Mengembangkan proses bisnis secara berkelanjutan dengan mendasarkan pada

praktek penyelenggaraan yang sesuai dan terbaik.

b. Menerapkan paket solusi yang terintegrasi untuk mendukung sistem yang

aman, akurat dan handal.

c. Memastikan diterimanya perubahan oleh pemangku kepentingan dan memberikan solusi lengkap terhadap dampak perubahan.

(sumber : Modul SPAN)

1.5.2.2 Electronic Goverment ( E- Goverment )

Seiring dengan berkembangnya teknologi komunikasi dan informasi ( ICT ) maka pemerintah juga dituntut untuk menggunakan ICT dalam rangka

meningkatkan pelayanan publik. Salah satu sarana tersebut adalah dengan melaksanakan penyelengaraan pemerintahan secara elektronik atau electronic

(e-goverment).

E-Goverment berkaitan dengan penggunaan teknologi informasi ( seperti:

wide area network, internet, dan komunikasi bergerak ) oleh lembaga pemerintah

yang mempunyai kemampuan untuk mentransformasikan hubungan pemerintah dengan warganya, pelaku dunia usaha ( bisnis ), dan lembaga pemerintah

lainnya.Teknologi ini dapat mempunyai tujuan yang beragam, antara lain, pemberian layanan pemerintahan yang lebih baik kepada warganya, peningkatan

interaksi dengan dunia usaha dan industri, pemberdayaan masyarakat melalui akses informasi, atau manajemen pemerintahan yang lebih efesien. Hasil yang diharapkan dapat berupa pengurangan korupsi, peningkatan transparansi,

Melaksanakan e-goverment berarti bekerja dengan bantuan tekhnologi,

maka dari itu akan ada suatu transformasi budaya kerja dari sistem kerja manual ke sistem kerja yang berbasis elektronik. Di Negara-Negara maju, e-goverment

merupakan hasil transformasi mekanisme interaksi birokrasi dengan masyarakat yang menjadi lebih bersahabat. Demikian halnya di Negara berkembanng , banyak pengambil kebijakan yakni bahwa pemerintahan yang bersih, berwibawa, dan

transparan dapat diwujudkan melalui e-government. ( indrajit,2006:2)

Menurut Seifert dan Bonham ada empat tipe penerapan E-Government , yaitu :

1. Government to Citizens

Tipe G-to-C ini merupakan aplikasi e-Government yang paling umum,

yaitu dimana pemerintah membangun dan menerapkan berbagai portofolio teknologi informasi dengan tujuan utama untuk memperbaiki hubungan interaksi dengan masyarakat (rakyat). Dengan kata lain, tujuan

utama dari dibangunnya aplikasi e-Government bertipe G-to-C adalah untuk mendekatkan pemerintah dengan rakyatnya melalui kanal-kanal

akses yang beragam agar masyarakat dapat dengan mudah menjangkau pemerintahnya untuk pemenuhan berbagai kebutuhan pelayanan sehari-hari.

2. Government to Business

Salah satu tugas utama dari sebuah pemerintahan adalah membentuk

membutuhkan banyak sekali data dan informasi yang dimiliki oleh

pemerintah.

3. Government to Governments

Di era globalisasi ini terlihat jelas adanya kebutuhan bagi negara-negara untuk saling berkomunikasi secara lebih intens dari hari ke hari. Kebutuhan untuk berinteraksi antar satu pemerintah dengan pemerintah

setiap harinya tidak hanya berkisar pada hal-hal yang berbau diplomasi semata, namun lebih jauh lagi untuk memperlancar kerjasama antar

negara dan kerjasama antar entiti-entiti negara (masyarakat, industri, perusahaan, dan lain-lain) dalam melakukan hal-hal yang berkaitan dengan administrasi perdagangan, proses-proses politik, mekanisme

hubungan sosial dan budaya, dan lain sebagainya. 4. Government to Employees

Aplikasi e-Governmentjuga diperuntukkan untuk meningkatkan kinerja dan kesejahteraan para pegawai negeri atau karyawan pemerintahan yang bekerja di sejumlah institusi sebagai pelayan masyarakat.

1.6 Konsep Penelitian

Judul penelitian mengarah kepada implementasi Sistem Perbendaharaan dan Anggaran Negara Pada KPPN medan yang diharapkan dapat mendukung pelayanan pembendaharaan Negara pada kota medan seperti tepat waktu,

efektif,efisien, transparan, dan tepat sasaran . Jadi setiap jenis kebijakan publik memerlukan model implementasi kebijakan yang berlainan. Adakebijakan

mengkaji proses kebijakan yang di implementasikan pada KPPN Medan peneliti

melakukan dengan model George C Edward III model implementasi kebijakan top-down, yang melihat pelaksanaan suatu kebijakan melalui variabel-variabel

model pendekatan George C Edward III , karena model ini sesuai dengan kebijakan SPAN yang juga bersifat top-down karena pada hakekatnya kebijakan ini merupakan kebijakan yang berpola pada pelaksanaan yang dilakukan oleh

pemerintah untuk rakyat atau publik.

Model yang penelitu pakai dalam penelitian Implementasi Sistem

Perbendaharaan dan Anggaran Negara dalam Mendukung Pelayanan Perbendaharaan Negara adalah dengan melihat beberapa indikator:

1. Struktur Birokrasi

Salah satu aspek yang penting dari setiap organisasi adalah adanya SOP ( standard operating procedure). Ini adalah pedoman bagi

implementor dalam melaksanakan implementasi. Struktur organisasi yang berbelit belit ataupun terlalu panjang akan menimbulkan prosedur

birokrasi yang rumit dan kompleks dan melemahkan pengawasan, yang mengakibatkan organisasi tidak fleksibel.

2. Komunikasi

Komunikasi sangat penting dalam proses implementasi agar implementor mengetahui apa yang akan dilakukan, dan mengetahui

apa yang akanmenjadi sasaran dan tujuan kebijakan yang dapat mengurangi distorsi implementasi.

Setiap kebijakan harus didukung oleh sumber daya yang memadai,

baik itu sumber daya manusia maupun sumber daya finansial. Sumber daya manusia adalah kualitas maupun kuantitas implementor, dan

sumber daya finansial adalah kecukupan modal investasi atas sebuah program/kebijakan. Dengan cukupnya sumber daya finansialakan mendukung terlaksananya kebijakan / program. Namun tanpa

implementor yang profesional , juga kan tidak mampu melaksanakan kebijakan dengan baik.

4. Disposisi

Disposisi adalah karakter yang ada pada implementor. Karakter yang harus dimiliki oleh implementor adalah kejujuran, komitmen, dan

demokratis.

Penulis juga menambahkan indikator standar dan sasaran kebijakan untuk

mengetahui bagaimana standar dan sasaran kebijakan dalam implementasi SPAN dalam mendukung Pelayanan Perbendaharaan Negara pada KPPN Medan I, karena setisp krbijsksn hsrud mrmpunyai standar dan sasaran yang jelas dan

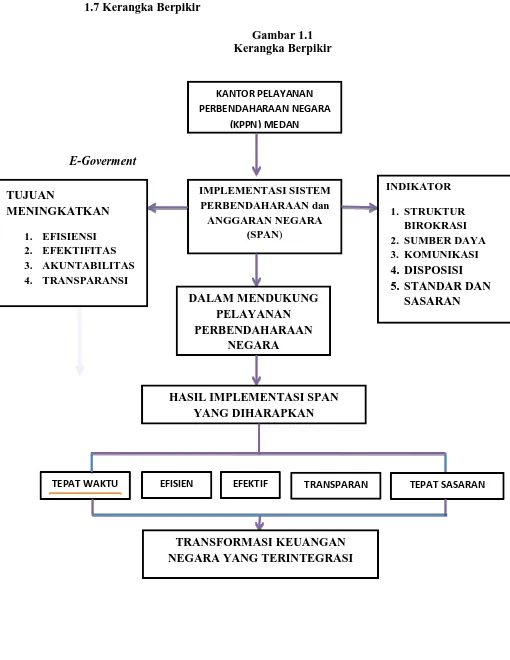

1.7Kerangka Berpikir

TEPAT WAKTU EFISIEN EFEKTIF TRANSPARAN TEPAT SASARAN

1.8Defenisi Konsep

Konsep adalah suatu hasil pemaknaan dalam intelektual manusia yang memang merujuk ke gejala nyata kedalam empirik. Konsep adalah sarana merujuk

kedua empiris, dan bukan merupakan refleksi sempurna (mutlak) dunia empiris bahkan konsep bukanlah dunia empiris itu sendiri.

Menurut Singarimbun (1995:33) konsep adalah istilah atau defenisi yang digunakan untuk menggambarkan secara abstrak kejadian, keadaan, kelompok atau individu yang menjadi pusat perhatian ilmu sosial. Tujuannya adalah untuk

memudahkan pemahaman dan menghhindari terjadinta interprestasi ganda dari variabel yang diteliti.

Defenisi konsep memberikan batasan yang jelas tentang penelitian yang

akan dilakukan, maka penulis mendefenisikan konsep-konsep yang digunakan sebagai berikut :

1. Implementasi sering dianggap sebagai bentuk pengoperasionalisasian atau

penyelenggaraan aktivitas yang ditetapkan berdasarkan undang undang dan menjadi kesepakatan bersama diantara beragam pemangku

kepentingan ( stakeholder ) , aktor , organisasi, (publik atau privat), prosedur, dan teknik secara sinergistis yang digerakkan untuk bekerjasama

2. SPAN merupakan suatu sistem pengelolaan keuangan negara yang

mengintegrasikan pengelolaan keuangan ke dalam satu sistem terintegrasi, yang meliputi fungsi penganggaran, pelaksanaan anggaran dan

pertanggungjawaban keuangan negara. SPAN merupakan program transformasi berskala besar di bidang keuangan negara yang bertujuan meningkatkan efisiensi, efektivitas, akuntabilitas dan transparansi dalam

pengelolaan anggaran dan perbendaharaan negara melalui penyempurnaan proses bisnis dan pemanfaatan teknologi informasi yang terintegrasi.

1.9 Sistematika Penulisan

Bab I Pendahuluan

Bab ini terdiri dari latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, kerangka teori, defenisi

konsep dan sistematika penulisan.

Bab II Metode Penelitian

Bab ini terdiri dari bentuk penelitian, lokasi penelitian, informan penelitian, teknik pengumpulan data dan teknik analisis data.

Bab III Deskripsi Lokasi Penelitian

Bab IV Penyajian Data

Bab ini memuat hasil penelitian yang diperoleh dari lapangan dan dokumentasi yang akan dianalisis.

Bab V Analisis Data

Bab ini berisikan tentang hasil data yang diperoleh dari hasil penelitian memberikan interpretasi atas permasalahan yang diteliti.

Bab VI Penutup

Dalam bab ini berisikan penelitian dan saran atas hasil penelitian