BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Internet Banking dan Mobile Banking

Internet banking merupakan suatu bentuk pemanfaatan media internet oleh

bank untuk mempromosikan dan sekaligus melakukan transaksi secara online, baik dari produk yang sifatnya konvensional maupun yang baru. Sedangkan

menurut Suryani (dalam Munthe, 2013: 9) internet banking merupakan produk perbankan elektronik yang ditawarkan pihak bank untuk memberikan kemudahan kepada nasabah dalam melakukan transaksi perbankan melalui komputer dan

jaringan internet.

Internet Banking BRI adalah fasilitas layanan yang diberikan kepada

nasabah untuk melakukan transaksi perbankan melalui jaringan internet. Layanan ini dapat digunakan kapan saja dan di mana pun yang memiliki akses internet, sehingga mempermudah penggunanya

mobile banking adalah layanan yang disediakan oleh bank menggunakan sarana

telepon seluler (smartphone) untuk melakukan transaksi keuangan dan permintaan

informasi keuangan, misalnya cek saldo, informasi lokasi ATM, transfer, isi ulang, pembayaran tagihan, dan lain-lain.

Layanan internet banking dapat juga diakses melalui fasilitas mobile

cepat, dan dimana saja. Hanya dengan sekali klik pada telepon selular yang kita miliki, maka segala macam urusan transaksi keuangan dapat kita jangkau dengan

mudah.

Tujuan dari pihak bank dalam meperluas layanan jasanya melalui internet banking (Munthe, 2013: 11) adalah:

a. Produk-produk yang lebih kompleks dari bank dapat ditawarkan dalam kualitas yang sama dengan biaya yang murah dan potensi nasabah yang

lebih besar.

b. Dapat melakukan hubungan di setiap tempat dan dimana saja, baik pada waktu siang dan malam.

c. Tujuan lain diantaranya untuk mempermudah para pebisnis dalam melakukan transaksi-transaksi bisnis sehingga lebih efektif dan efisien,

karena dapat diakses secara mudah dan cepat.

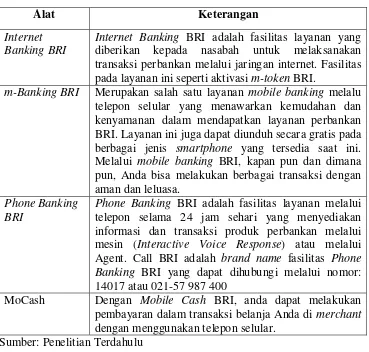

2.1.2 Fasilitas Layanan Mobile Banking Bank Rakyat Indonesia

Fasilitas layanan mobile banking BRI ini dapat diunduh secara gratis pada

telepon selular (smartphone). Didalamnya terdapat beberapa fasilitas layanan lain yang juga dapat dimanfaatkan oleh nasabah BRI seperti fasilitas layanan internet

banking, phone banking, dan MoCash yang dapat diakses dengan mudah dan

Tabel 2.1

Fasilitas Layanan Perbankan Mobile Banking BRI

Alat Keterangan

Internet Banking BRI

Internet Banking BRI adalah fasilitas layanan yang

diberikan kepada nasabah untuk melaksanakan transaksi perbankan melalui jaringan internet. Fasilitas pada layanan ini seperti aktivasi m-token BRI.

m-Banking BRI Merupakan salah satu layanan mobile banking melalu

telepon selular yang menawarkan kemudahan dan kenyamanan dalam mendapatkan layanan perbankan BRI. Layanan ini juga dapat diunduh secara gratis pada berbagai jenis smartphone yang tersedia saat ini. Melalui mobile banking BRI, kapan pun dan dimana pun, Anda bisa melakukan berbagai transaksi dengan aman dan leluasa.

Phone Banking BRI

Phone Banking BRI adalah fasilitas layanan melalui

telepon selama 24 jam sehari yang menyediakan informasi dan transaksi produk perbankan melalui mesin (Interactive Voice Response) atau melalui Agent. Call BRI adalah brand name fasilitas Phone

Banking BRI yang dapat dihubungi melalui nomor:

14017 atau 021-57 987 400

MoCash Dengan Mobile Cash BRI, anda dapat melakukan pembayaran dalam transaksi belanja Anda di merchant dengan menggunakan telepon selular.

Sumber: Penelitian Terdahulu

Berbagai fitur layanan yang disediakan oleh BRI di atas diantaranya dapat memudahkan nasabah dalam mengakses berbagai info misalnya seperti info

ATM, info saldo, info mutas, info kartu kredit, info transfer, info berbagai cicilan pemabayaran rekening PLN, PDAM, phone banking ke call centre BRI, dan masih banyak lagi kemudahan lainnya yang bias dimanfaatkan oleh nasabah.

2.1.3 Dimensi Kualitas Pelayanan

a) Tangible (Bukti Fisik)

Meliputi penampilan fasilitas fisik, seperti gedung dan ruangan front office,

tersedianya tempat parkir, kebersihan, kerapian dan kenyamanan ruangan, kelengkapan peralatan komunikasi, dan penampilan karyawan.

b) Reliability (Keandalan)

Yaitu kemampuan untuk memberikan pelayanan yang sesuai dengan janji yang ditawarkan.

c) Responsiveness (Ketanggapan)

Yaitu respon atau kesigapan karyawan dalam memberikan pelayanan yang cepat dan tanggap, yang meliputi kesigapan karyawan dalam melayani

pelanggan, kecepatan karyawan dalam menangani transaksi, dan penanganan keluhan pelanggan.

d) Assurance (Jaminan)

Meliputi kemampuan karyawan atas penegtahuan terhadap produk secara tepat, kualitas keramah tamahan, perhatian dan kesopanan dalam

memberikan pelayanan, keterampilan dalam memberikan informasi, kemampuan dalam memberikan keamanan didalam memanfaatkan jasa

yang ditawarkan, dan kemampuan dalam menanamkan kepercayaan pelanggan terhadap perusahaan. Dimensi ini merupakan gabungan dari dimensi kompetensi, kesopanan, dan kredibilitas.

e) Emphaty

Yaitu perhatian secara individual yang diberikan perusahaan kepada

karyawan untuk berkomunikasi dengan pelanggan, dan usaha perusahaan untuk memahami keinginan dan kebutuhan pelanggannya. Dimensi ini

merupakan gabungan dari dimensi akses, komunikasi, dan pemahaman pada pelanggan.

2.1.4 Kelebihan Layanan Mobile Banking

Menurut situs oleh mobile banking adalah sebagai berikut:

a) Mobile banking memiliki kelebihan dibandingkan internet banking. Untuk

mengakses online banking, nasabah harus memiliki koneksi internet dan komputer. Ini merupakan masalah bagi negara-negara berkembang karena tidak semua orang memiliki komputer ataupun jaringan internet. Akan tetapi

pada mobile banking, konektivitas bukan merupakan masalah. Nasabah bisa mendapatkan konektivitas mobile meskipun pada daerah terpencil dan juga

pada saat memiliki masalah dengan jaringan internet.

b) Nasabah dapat membuat transaksi atau membayar tagihan kapanpun. Nasabah dapat menghemat banyak waktu.

c) Mobile banking melalui telepon selular sangat mudah untuk dimengerti. Tampilan dari mobile banking juga sangat sederhana. Nasabah hanya perlu

mengikuti instruksi untuk melakukan transaksi. Hal ini juga menghemat pencatatan dari transaksi yang dilakukan.

d) Mobile banking mengefektifkan biaya. Kebanyakan bank menyediakan

e) Mobile banking mengurangi resiko penipuan. Nasabah akan mendapatkan SMS ketika terdapat aktivitas pada rekening nasabah. Ini meliputi setoran,

penarikan uang, transfer antar rekening, dan lainnya. Nasabah akan menerima pemberitahuan ketika terdapat pergerakan pada rekening nasabah.

f) Mobile banking juga memberikan keuntungan bagi bank. Mobile banking

mengurangi biaya dari tele-banking dan lebih ekonomis.

g) Mobile banking melalui telpon selular sangat menguntungkan bagi bank

karena merupakan fasilitas tambahan yang mempermudah konsumen melakukan transaksi, sehingga bank dapat meningkatkan kepuasan nasabah mereka.

h) Bank dapat menjangkau nasabah mereka dengan mobile banking.

i) Bank juga dapat melakukan promosi dan menjual produk mereka dan

layanan seperti kartu kredit, pinjaman, dan lainnya pada kelompok nasabah tertentu.

j) Berbagai layanan seperti informasi kredit/debit, informasi pembayaran

rekening, informasi jumlah tabungan, histori transaksi, fasilitas pengiriman uang, dan lainnya dapat diakses langsung melalui telepon selular nasabah.

k) Nasabah dapat mentransfer uang secara langsung pada rekening bank yang sama maupun beda melalui mobile banking.

2.1.5 Kekurangan Layanan Mobile Banking

Menurut situs

a) Keamanan

Pengguna mobile banking lebih rentan diserang penipuan yang dinamakan

“smishing.” Hal ini terjadi ketika seorang pengguna mobile banking

menerima SMS palsu yang menanyakan detil rekening bank dari seorang

hacker yang menyamar sebagai institusi keuangan. Banyak orang yang

terjebak pada trik semacam ini.

b) Kompabilitas

Nasabah memerlukan smartphone untuk dapat mengunakan mobile banking secara maksimal. Mobile banking tidak tersedia pada setiap telepon selular. Beberapa bank bahkan tidak menyediakan mobile banking sama sekali.

Sedangkan yang lainnya mengharuskan nasabah untuk memakai aplikasi

mobile banking yang tersedia hanya pada smartphone yang terkenal seperti

iPhone, dan Blackberry. Software mobile banking pihak ketiga tidak selalu mendukung bagi semua jenis telepon selular. Jika nasabah tidak memiliki

smart phone, tipe dari mobile banking yang dapat digunakan biasanya

terbatas. Melakukan pengecekan rekening tabungan melalui SMS tidak menjadi masalah, akan tetapi fitur yang lebih canggih misalnya transfer

antar rekening umumnya tidak tersedia bagi pengguna telepon selular yang tidak mendukung fasilitas seperti smartphone.

c) Biaya

Biaya dari mobile banking mungkin tidak signifikan jika nasabah telah memiliki perangkat yang sesuai, akan tetapi nasabah tetap harus membayar

lebih untuk layanan mobile banking, dan nasabah harus membayar biaya

software. Biaya ekstra ini secara cepat bertambah, terutama ketika nasabah

mengakses mobile banking dengan sesering mungkin. 2.1.6 Pengertian Kepuasan Konsumen

Kepuasan konsumen didefenisikan sebagai evaluasi purnabeli, dimana persepsi terhadap kinerja alternatif produk/jasa yang dipilih memenuhi atau

melebihi harapan sebelum pembelian. Apabila persepsi terhadap kinerja tidak dapat memenuhi harapan, maka yang terjadi adalah ketidakpuasan (Oliver dalam Umar, 2003: 14). Sedangkan menurut Kotler (1997: 36) kepuasan pelanggan

adalah perasaan senang atau kecewa sesorang yang berasal dari perbandingan antara kesannya terhadap kinerja atau hasil dari suatu produk dan

harapan-harapannya.

Kepuasan nasabah sangat perlu untuk diperhatikan pihak perusahaan, karena apabila nasabah merasa tidak puas pasti mereka akan meninggalkan

perusahaan tersebut dan beralih ke perusahaan yang lebih baik menurutnya. Dampak ini dapat mengakibatkan kerugian bagi perusahaan yang ditinggalkan

tersebut. Maka dari itu, kepuasan nasabah kini menjadi salah satu faktor utama bagi perusahaan untuk menetapkan strategi bisnisnya. Perusahaan pasti akan mengadakan berbagai macam pelayanan yang memuaskan bagi para nasabahnya

karena perusahaan pesaing lain diluar sana pasti juga memiliki alternatif layanan lain yang dapat memuaskan para nasabah juga, dan tentunya perusahaan tidak

Menurut Kotler (dalam Munthe, 2013: 18) beberapa metode yang dapat dipergunakan setiap perusahaan untuk mengukur dan memantau kepuasan

pelanggannya serta pelanggan pesaing, adalah: a) Sistem Keluhan dan Saran

Artinya, seberapa banyak keluhan yang dilakukan nasabah dalam suatu

periode, Makin banyak keluhan berarti makin kurang baik demikian pula sebaliknya. Untuk itu perlu adanya sistem dalam menangani keluhan dan

usulan.

b) Survei Kepuasan Konsumen.

Dalam hal ini bank perlu secara berkala melakukan survei melalui

wawancara maupun kuisioner tentang segala sesuatu yang berhubungan dengan bank tempat nasabah melakukan transaksi selama ini. Untuk itu

perlu adanya survei kepuasan konssumen.

c) Ghost Shopping ataukonsumen samaran

Bank dapat mengirim karyawannya atau melalui orang lain untuk

berpura-pura menjadi nasabah guna melihat pelayanan yang diberikan oleh karyawan secara langsung, sehingga terlihat jelas bagaimana karyawan

melayani nasabah sesungguhnya. d) Analisis Mantan Pelanggan

Dengan melihat catatan nasabah yang pernah menjadi nasabah bank guna

mengetahui sebab-sebab mereka tidak lagi menjadi nasbah bank kita.

Menurut Kasmir (dalam Munthe, 2003: 20), berikut ini adalah keuntungan

a) Nasabah yang lama akan tetap dapat dipertahankan (tidak lari ke bank lain) atau dengan kata lain nasabah loyal terhadap bank. Artinya dengan

pelayanan yang baik dari pihak bank maka nasabah tersebut akan selalu percaya bahwa dia mendapatkan perlakuan atau pelayanan yang istimewa dari bank tersebut. Nasabah tersebut akan merasa sangat berharga ketika

mendapat pelayanan yang maksimal setiap kali melakukan transaksi.

b) Kepuasan nasabah lama akan menular kepada nasabah baru, dengan

berbagai cara sehingga mampu meningkatkan jumlah nasabah. Hal ini berarti bahwa kepuasan yang diterima nasabah tersebut akan menyebar ke orang lain yang belum menjadi nasabah bank tersebut. Nasabah tersebut

akan memberitahukan kelebihan-kelebihan bank yang digunakannya dan mengajak orang-orang yang disekitarnya untuk melakukan transaksi.

2.2 Penelitian Terdahulu

Tabel 2.2

Rangkuman Penelitian Terdahulu

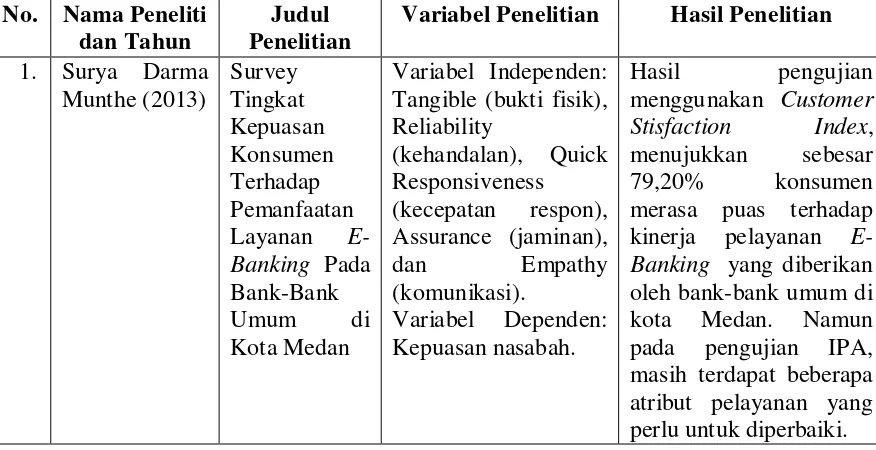

No. Nama Peneliti dan Tahun

Judul Penelitian

Variabel Penelitian Hasil Penelitian 1. Surya Darma Tangible (bukti fisik), Reliability menggunakan Customer

Stisfaction Index,

menujukkan sebesar 79,20% konsumen merasa puas terhadap kinerja pelayanan

E-Banking yang diberikan

2. Nurul Wahyu Tangible (bukti fisik), Reliability menggunakan Customer

Stisfaction Index,

menujukkan sebesar 64,60% nasabah merasa puas terhadap produk tabungan britama BRI. Namun pada pengujian IPA, masih terdapat beberapa atribut pelayanan yang perlu

untuk diperbaiki. Tangible (bukti fisik), Reliability

Dilihat dari Important Performance Analysis dapat disimpulkan bahwa kepuasan

nasabah tertinggi terletak pada faktor kerapian penampilan karyawan Bank

PT. BTN dengan presentase tingkat kesesuaian sebesar 92.47

%. Kepuasan terendah terletak pada faktor kecepatan pelayanan

yang diberikan karyawan dengan presentase tingkat kesesuaian sebesar

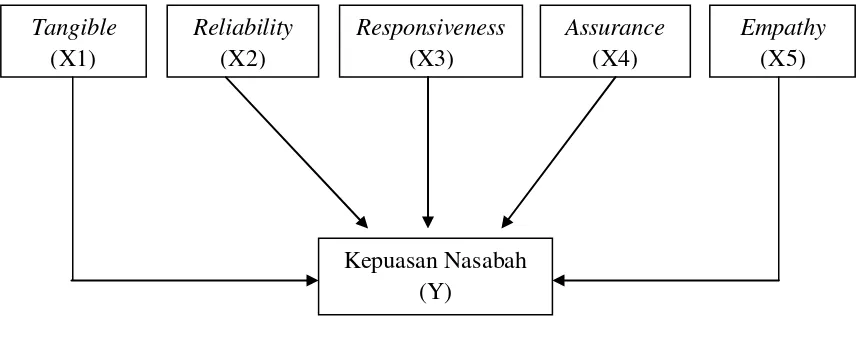

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Gambar di atas menjelaskan bahwa kepuasan nasabah (sebagai variabel

dependen) ditentukan oleh kualitas produk layanan BRI Mobile Banking yang meliputi: Tangible, Reliability, Responsiveness, Assurance, dan Emphaty

(kelimanya termasuk variabel independen). 2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

dijelaskan sebelumnya, maka hipotesis penelitian ini adalah: produk layanan BRI

Mobile Banking yang terdiri dari dimensi kualitas pelayanan yang meliputi

Tangible, Reliability, Responsiveness, Assurance, dan Emphaty berpengaruh

terhadap kepuasan nasabah. Tangible

(X1)

Empathy (X5) Assurance

(X4) Responsiveness

(X3) Reliability

(X2)