10

1. PENDAHULUAN

Suatu industri didirikan dan dibentuk untuk menghasilkan produk atau jasa yang akan memberikan keuntungan pada usaha tersebut. Industri tersebut juga memberikan keuntungan pada konsumen dengan menghasilkan produk atau jasa yang dibutuhkan konsumen. Namun tetap saja kerusakan lingkungan sebagian besar diakibatkan oleh industri yang hanya sekedar ingin memperoleh laba sebesar besarnya dan tidak mempeduliakan lingkungan. Dampak positif dari berdirinya industri tersebut adalah terciptanya lapangan pekerjaan, mengurangi kemiskinan, meningkatkan sumber daya manusia dan masih banyak lagi. Namun ada beberapa dampak negatifnya yaitu kerusakan lingkungan, seperti pencemaran air, tanah, udara, kerusakan ozon dan lain-lain. Di Indonesia, sekitar 15-20 % limbah dibuang secara baik dan tepat, sisanya dibuang di sungai dan kali, menciptakan masalah banjir (Bank Dunia, 2003). Harahap (2001,347) menyebutkan bahwa dampak perusahaan tersebut sebagai eksternalitas. Dari segi konsumen, sekarang ini konsumen mulai sadar akan pentingnya kelangsungan hidup planet bumi dan lingkungan global.

11

bencana alam, mencairnya es dikutub utara, rusaknya ekosistem laut, perubahan iklim yang tidak menentu dan pemanasan global. Untuk mengurangi dampak negatif tersebut maka pelaku bisnis perlu memperbaiki kinerja lingkungan, pengendalian biaya, investasi dengan tekhnologi yang ramah lingkungan, dan mendorong untuk berproduksi yang lebih ramah lingkungan.

Profesi akuntansi identik dengan angka dan tidak peduli dengan sistem industri yang lain. Isu-isu lingkungan secara langsung dan tidak langsung telah masuk dalam performa ekonomi suatu usaha/kegiatan maupun organisasi (Kartikasari, 2012). Oleh karena itu munculah akuntansi hijau atau green accounting yang bertujuan untuk meningkatkan jumlah informasi yang dibuat bagi mereka yang memerlukan atau dapat menggunakannya. Sahid (2002) menjelaskan green accounting juga memberikan peluang untuk meminimalisasi biaya energi, konservasi sumber daya, mengurangi resiko lingkungan terhadap kesehatan, keamanan dan mendorong kearah keunggulan kompetitif. Green accounting adalah jenis akuntansi yang mencoba untuk menghubungkan faktor biaya lingkungan ke dalam hasil kegiatan usaha perusahaan. Seperti kita ketahui bahwa banyak pelaku bisnis yang mengabaikan lingkungan dalam pembuatan dan pengambilan keputusan, oleh karena itu dibutuhkan model revisi yang disebut green accounting.

12

masih sangat kurang. Banyak penelitian yang berkembang di area Social Accounting Disclosure memperlihatkan bahwa pihak pelaku bisnis yang melaporkan kinerja lingkungannya masih sangat terbatas. Lindrianasari (2007), menegaskan bahwa salah satu faktor keterbatasan itu adalah lemahnya sanksi hukum yang berlaku di negara tersebut. Lindrianasari (2007), mewakili penelitian Mobus (2005) yang menemukan bahwa terdapat hubungan yang negatif antara sanksi hukum pengungkapan lingkungan yang wajib dengan penyimpangan aturan yang dilakukan oleh perusahaan.

13

merupakan idaman bagi setiap wanita. Salon merupakan salah satu wadah untuk mewujudkan hal tersebut. Usaha jasa salon ini sangat menjanjikan mengingat pangsa pasar yang cukup besar dimana seiring perkembangan jaman, tren dan model gaya rambut yang terus berubah ditambah kebutuhan akan kecantikan diri sangat penting bagi perempuan. Seperti kita ketahui usaha jasa salon tidak menggunakan bahan yang ramah lingkungan, misalnya penggunaan zat-zat berbahaya, penggunaan hair spray yang mengandung aerosol yang notabene akan mempercepat terjadinya lubang ozon, pembuangan limbah shampo dan lain-lain. Walaupun terlihat sepele apabila dibandingkan dengan perusahaan yang beskala besar namun limbah yag dihasikan usaha jasa salon tidak bisa dianggap remeh mengingat banyaknya usaha jasa salon yang berdiri di wilayah Salatiga ini, mulai dari usaha jasa salon yang tergolong kecil hingga usaha jasa salon yang tergolong besar. Green accounting memang kurang cocok apabila diterapkan pada usaha kecil termasuk usaha jasa salon, namun usaha besar ataupun kecil sebagian besar selalu menghasikan limbah, untuk itu diperlukan pengetahuan mengenai green accounting pada pelaku bisnis usaha kecil khususnya pelaku bisnis usaha jasa salon di Salatiga.

Dari uraian diatas fokus dalam penelitian ini adalah :

1. Apakah pelaku bisnis usaha jasa salon di Salatiga peduli terhadap lingkungan?

14

Tujuan penelitian ini adalah untuk mengetahui kepedulian pelaku bisnis usaha jasa salon terhadap lingkungan dan pengetahuan mengenai green accounting pada usaha jasa salon di Salatiga. Hasil penelitian ini diharapkan dapat memberikan manfaat mengenai pengetahuan green accounting bagi peneliti, pembaca, dan juga pelaku bisinis khususnya usaha jasa salon di Salatiga.

2. KAJIAN PUSTAKA

2.1 Green Accounting

15

memberikan banyak manfaat kecuali informasi tersebut dikomunikasikan kepada pengguna-pengguna yang berkepentingan. Informasi keuangan akan disampaikan melalui laporan-laporan akuntansi yang tertuang dalam laporan keuangan.

Akuntansi juga dikenal sebagai bahasa bisnis. Akuntansi disebut sebagai bahasa bisnis karena merupakan suatu alat untuk menyampaikan informasi keuangan kepada pihak-pihak yang memerlukannya. Semakin baik kita mengerti bahasa tersebut, maka semakin baik pula keputusan kita, dan semakin baik kita di dalam mengelola keuangan. Akuntansi merupakan wacana yang dipengaruhi dan mempengaruhi lingkungannya (Susilo, 2008). Susilo (2008), menjelaskan manakala gerakan peduli lingkungan (green movement) melanda dunia, akuntansi berbenah diri agar siap menginternalisasi berbagai eksternalitas yang muncul sebagai konsekuensi proses industri, sehingga lahir istilah green accounting atau akuntansi lingkungan (environmental accounting). Seperti yang dijelaskan olehUtomo (2001), metode-metode pembukuan yang dikenalkan oleh Luca Pacioli pada waktu itu dipandang sudah mencukupi dan memadai lantaran mampu memecahkan masalah pelaporan dan pembukuan bisnis yang diperlukan pada masa tersebut, namun ketika kompleksitas bisnis semakin tinggi, diperlukan metode-metode pengukuran, pengakuan dan pelaporan yang lebih advanced.

16

Dalam Ikhsan (2008) menjelaskan bahwa green accounting didefinisikan sebagai pencegahan, pengurangan, dan atau penghindaran dampak terhadap lingkungan, bergerak dari beberapa kesempatan, dimulai dari beberapa perbaikan kembali kejadian-kejadian yang menimbulkan bencana atas kegiatan-kegiatan tersebut.

Dalam Environmental Accounting Guidelines yang dikeluarkan oleh menteri lingkungan Jepang (2005:3) dinyatakan bahwa akuntansi lingkungan mencakup tentang pengidentifikasian biaya dan manfaat dari aktivitas konservasi lingkungan, penyediaan sarana atau cara terbaik melalui pengukuran kuantitatif, serta untuk mendukung proses komunikasi yang bertujuan untuk mencapai pembangunan berkelanjutan, memelihara hubungan yang menguntugkan dengan komunitas dan meraih efektifitas dan efisiensi dari aktivitas konservasi lingkungan. Ditambahkan pengertian dari US EPA (1995) akuntansi lingkungan sebagai aspek dari sisi akuntansi manajemen, mendukung keputusan manajer bisnis dengan mencakup penentuan biaya, keputusan desain produk atau proses, evaluasi kinerja serta keputusan bisnis lainnya.

17

prioritisasi, kuantifikasi, atau kualifikasi, dan penggabungan biaya lingkungan kedalam keputusan-keputusan bisnis.

Dari beberapa pendapat tersebut dapat disimpulakan bahwa green accounting adalah jenis kuntansi yang mencoba menghubungkan antara faktor biaya lingkungan ke dalam hasil kegiatan usaha. Dalam mengambil keputusan bisnis harus mempertimbangkan biaya usaha, produksi, persediaan dan biaya limbah. Tidak hanya itu, tetapi dalam merencanakan, mengevaluasi dan

mengontrol pelaku bisnis harus lebih memperhatikan agar dapat meningkatkan efisiensi bahan, mengurangi dampak lingkungan dan mengurangi biaya perlindungan lingkungan. Jadi disini sebaiknya pelaku bisnis memilih bahan baku yang ramah lingkungan, atau penghindaran pembangunan industri dari pemukiman masyarakat atau daerah pertanaian, perkebunan dan lain-lain.

Adapun fungsi dari green accounting yaitu yang pertama adalah fungsi internal yang memungkinkan untuk mengatur biaya konversi lingkungan dan menganalisa biaya lingkungan dengan manfaatnya, dan meningkatkan efektivitas dan efisiensi aktivitas konservasi lingkungan terkait dengan keputusan yang dibuat. Yang kedua adalah fungsi eksternal yang memungkinkan sebuah perusahaan untuk mempengaruhi keputusan stakeholder, seperti konsumen, mitra bisnis, investor, dan masyarakat lokal.

18

mengurangi kemiskinan sekaligus mengurangi karbon dan degradasi lingkungan. Namun tetap saja pengungkapan akuntansi lingkungan di negara-negara berkembang masih sangat kurang. Banyak penelitian yang berkembang di area Social Accounting Disclosure memperlihatkan bahwa pihak perusahaan melaporkan kinerja lingkungannya masih sangat terbatas. Lindrianasari (2007) menegaskan bahwa salah satu faktor keterbatasan itu adalah lemahnya sanksi hukum yang berlaku di negara tersebut. Lindrianasari (2007) mewakili penelitian Mobus (2005) yang menemukan bahwa terdapat hubungan yang negatif antara sanksi hukum pengungkapan lingkungan yang wajib dengan penyimpangan aturan yang dilakukan oleh perusahaan.

19

contingent cost yaitu biaya yang mungkin atau tidak mungkin terjadi dimasa depan. Biaya untuk kompensasi atas kecelakaan pencemaran lingkungan, denda dan hukuman pelanggaran peraturan di masa depan atau biaya tak terduga lainnya atas konsekuensi masa depan adalah contoh dari biaya kontijensi. Yang terakhir adalah image and relationship cost yang berarti biaya ini bisa disebut sebagai biaya pencitraan. Disebut biaya pencitraan karena ada beberapa biaya lingkungan yang dapat disebut “kurang nyata” atau “nyata”. Biaya ini dikeluarkan untuk

mempengaruhi persepsi manajemen, pelanggan, karyawan, masyarakat, dan regulator. Biaya ini dapat dikategorikan sebagai biaya pelaporan lingkungan dan kegiatan hubungan masyarakat, biaya yang dikeluarkan sukarela untuk kegiatan lingkungan seperti menanam pohon, dan biaya yang dikeluarkan untuk program penghargaan atau pengakuan.

Green accounting mengalami kesulitan dalam pengukuran nilai biaya dan manfaat. Memang bukan hal yang mudah dalam mengukur kerugian yang diterima masyarakat dan lingkungan ekologis yang ditimbulkan. Pelaporan kinerja lingkungan ini tidak didapati dalam laporan keuangan yang konvensional, karena di dalam laporan keuangan konvensional hanya terdapat laporan kinerja ekonomi saja.

2.2 Biaya Lingkungan

20

langsung maupun tidak langsung. Biaya-biaya yang dapat diidentifikasi secara langsung adalah biaya bahan baku dan tenaga kerja langsung. Sedangkan biaya yang tidak dapat diidentifikasi secara langsung adalah biaya overhead (Carter Usry, 2006: 40). Alokasi biaya lingkungan terhadap produk atau proses produksi dapat memberikan manfaat motivasi bagi manajer atau bawahannya untuk menekan polusi sebagai akibat dari proses produksi tersebut Didalam akuntansi konvensional, biaya ini dialokasikan pada biaya overhead dan pada akuntansi tradisional dilakukan dengan berbagai cara antara lain dengan dialokasikan ke produk tertentu atau dialokasikan pada kumpulan kumpulan biaya yang menjadi biaya tertentu sehingga tidak dialokasikan ke produk secara spesifik (Haryanto, 2003).

Biaya lingkungan itu sendiri adalah dampak yang timbul dari sisi keuangan maupun non keuangan yang harus dipikul sebagai akibat dari kegiatan yang mempengaruhi kualitas lingkungan (Ikhsan, 2008 : 13). Mowen (2005) menjelaskan bahwa biaya-biaya tersebut terdiri dari biaya pencegahan, biaya deteksi, biaya kegagalan internal dan biaya kegagalan eksternal, dimana biaya-biaya tersebut timbul karena adanya kualitas lingkungan yang buruk atau karena kualitas lingkungan yang buruk mungkin terjadi.

21

Pengusahaan Hutan untuk melaporkan item-item lingkungannya dalam laporan keuangan. Motivasi yang melatarbelakangi perusahaan untuk melaporkan permasalahan lingkungan lebih didominasi oleh faktor sukarela (Ball, 2005; Choi, 1999).

Penelitian Terdahulu

Penelitian Susilo (2008), yang membandingkan green accounting pada kabupaten Sleman dan kabupaten Bantul dalam penelitiaannya yang berjudul “Green Accounting di Daerah Istimewa Yogyakarta : Studi Kasus Antara

Kabupaten Sleman dan Kabupaten Bantul”. Kesimpulan penelitan tersebut adalah terdapat perbedaan yang signifikan antara kabupaten Sleman dan kabupaten Bantul dalam mendorong terjadinya keterlibatan, pelaporaan dan pengauditan lingkungan.

Paranoan (2010), dalam penelitiannya yang berjudul “Akuntansi Lingkungan dan Penerapannya di Indonesia” menyimpulkan bahwa perusahaan

-perusahaan di Indonesia masih mengabaikan lingkungan dan mengharap di masa mendatang masalah lingkungan menjadi yang utama. Perusahaan diharapkan memberikan pertanggungjawaban dan pengungkapan lingkungan pada laporan keuangan, dan sebaiknya pemerintah mewajibkan perusahaan menerapkan akuntansi lingkungan.

22

lingkungan diharapkan dapat meningkatkan nilai tambah ekonomis suatu perusahaan. Nilai tambah suatu perusahaan ini, merupakan salah satu keunggulan kompetitif bagi perusahaan tersebut.

3. METODE PENELITIAN

Obyek penelitian ini adalah usaha jasa salon yang ada di wilayah Salatiga, mulai usaha jasa salon kecil hingga usaha jasa salon yang tergolong besar. Jenis data yang digunakan dalam penulisan ini adalah data kualitatif. Adapun sumber data yang digunakan yaitu data primer yang berasal dari kuesioner mengenai kepedulian lingkungan dan pengetahuan mengenai green accounting. Metode sampling yang digunakan adalah accidental sampling yang diambil dari pelaku bisnis usaha jasa salon yang bersedia menjadi responden penelitian. Kuesioner diisi oleh responden dengan pendampingan.

Terdapat 6 indikator tingkat kepentingan pelaku bisnis, masing-masing indikator akan diukur dengan menggunakan skala pengukuran yang akan diberi nilai antara 1 sampai 6 yang menunjukkan tingkatan dari masing-masing indikator. Dengan deskripsi sebagai berikut, nilai “1” akan diberikan jika

responden menjawab “sangat penting”, nilai “2” diberikan jika responden

menjawab “penting”, nilai “3” diberikan jika responden menjawab “cukup

penting”, nilai “4” diberikan jika responden menjawab “kurang penting” nilai “5”

diberikan jika responden menjawab “tidak penting”. Dan nilai “6” jika responden

menjawab “sangat tidak penting.”

23

tingkat pengetahuan biaya pelaku bisnis, tingkat pengetahuan biaya lingkungan pelaku bisnis, dan tingkat gaya pengeluaran individu pelaku bisnis dengan cara sebagai berikut. Untuk kebutuhan nilai “1” dikategorikan “sangat tidak setuju”, nilai “2” dikategorikan “tidak setuju”, nilai “3” dikategorikan “kurang setuju”, nilai “4” dikategorikan “netral”, nilai “5” dikategorikan “cukup setuju”, nilai “6”

dikategorikan “setuju” dan nilai “7 dikategorikan “sangat setuju”.

Dalam kepedulian lingkungan hidup untuk menentukan responden peduli atau tidak peduli terhadap lingkungan hidup terdapat range antara 1-3. Untuk kebutuhan nilai “0-2,4” dikategorikan “tidak peduli”, nilai “>2,4-4,8” dikategorikan “biasa”, nilai “>4,8” dikategorikan “peduli”.

Dalam kesadaran biaya lingkungan untuk menentukan responden sadar atau tidak sadar akan biaya lingkungan terdapat range antara 1-3. Untuk kebutuhan nilai “0-2,4” dikategorikan “tidak sadar”, nilai “>2,4-4,8” dikategorikan “biasa”, nilai “>4,8” dikategorikan “sadar”.

24

lingkungan pelaku bisnis, dan tingkat gaya pengeluaran individu pelaku bisnis. Hasil skoring tersebut selanjutnya diolah menggunakan distribusi frekuensi.

Langkah berikutnya setelah mendapatkan gambaran penuh dari hasil data yang diolah adalah menganalisis dan menginterpretasikan hasil data. Mulai dari hasil preferensi kepentingan, kepedulian pelaku bisnis terhadap lingkungan hidup, kesadaran pelaku bisnis terhadap biaya lingkungan, pengetahuan pelaku bisnis mengenai biaya, pengetahuan pelaku bisnis mengenai biaya lingkungan hingga gaya pengeluaran individu pelaku bisnis. Dari hasil data tersebut dapat ditarik kesimpulan dan dapat diberikan saran.

4. ANALISIS DATA DAN PEMBAHASAN

Deskriptif Responden

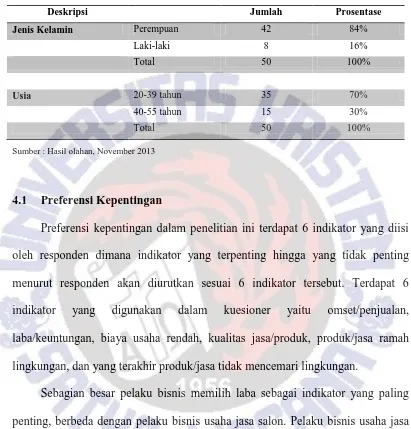

Penelitian ini dilakukan di wilayah Kota Salatiga dengan obyek penelitian pelaku bisnis usaha jasa salon. Dalam penelitian ini kuesioner diisi oleh pelaku bisnis usaha jasa salon yang bersedia mengisi kuesioner karena ada beberapa usaha salon yang menolak untuk mengisi kuesioner.

25

Tabel 1. Sampel Penelitian

Deskripsi Jumlah Prosentase

Jenis Kelamin Perempuan 42 84%

Laki-laki 8 16%

Total 50 100%

Usia 20-39 tahun 35 70%

40-55 tahun 15 30%

Total 50 100%

Sumber : Hasil olahan, November 2013

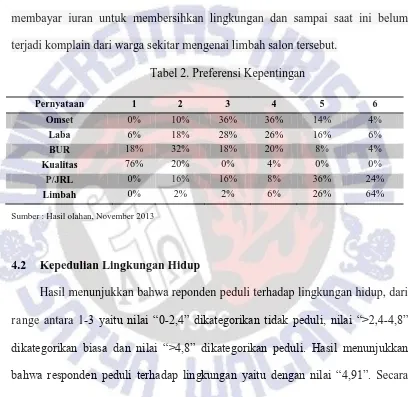

4.1 Preferensi Kepentingan

Preferensi kepentingan dalam penelitian ini terdapat 6 indikator yang diisi oleh responden dimana indikator yang terpenting hingga yang tidak penting menurut responden akan diurutkan sesuai 6 indikator tersebut. Terdapat 6 indikator yang digunakan dalam kuesioner yaitu omset/penjualan, laba/keuntungan, biaya usaha rendah, kualitas jasa/produk, produk/jasa ramah lingkungan, dan yang terakhir produk/jasa tidak mencemari lingkungan.

26

keluar kota Salatiga. Indikator yang terakhir dipilih oleh para responden adalah limbah tidak mencemri lingkungan. Menurut responden dengan mengalirkan limbah ke sungai atau selokan sudah cukup megatasi. Karena ada beberapa dari responden yang usaha salonnya jadi satu dengan rumah responden, responden membayar iuran untuk membersihkan lingkungan dan sampai saat ini belum terjadi komplain dari warga sekitar mengenai limbah salon tersebut.

Tabel 2. Preferensi Kepentingan

Pernyataan 1 2 3 4 5 6

Omset 0% 10% 36% 36% 14% 4%

Laba 6% 18% 28% 26% 16% 6%

BUR 18% 32% 18% 20% 8% 4%

Kualitas 76% 20% 0% 4% 0% 0%

P/JRL 0% 16% 16% 8% 36% 24%

Limbah 0% 2% 2% 6% 26% 64%

Sumber : Hasil olahan, November 2013

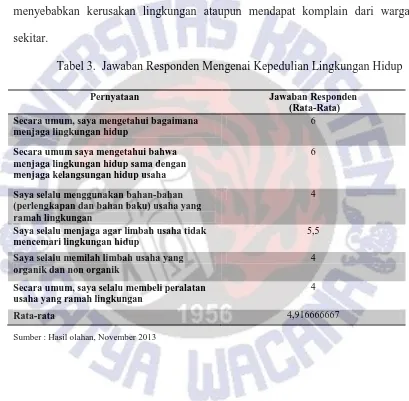

4.2 Kepedulian Lingkungan Hidup

Hasil menunjukkan bahwa reponden peduli terhadap lingkungan hidup, dari range antara 1-3 yaitu nilai “0-2,4” dikategorikan tidak peduli, nilai “>2,4-4,8” dikategorikan biasa dan nilai “>4,8” dikategorikan peduli. Hasil menunjukkan

bahwa responden peduli terhadap lingkungan yaitu dengan nilai “4,91”. Secara

27

aerosol yang kita ketahui aerosol dapat mempercepat terbentuknya lubang ozon pada atmosfer. Hal ini sesuai dengan hasil kuesioner dari preferensi kepentingan diatas bahwa indikator produk atau jasa ramah lingkungan yang menempati urutan ke lima. Responden membuang limbah pada saluran air yang sampai saat ini tidak menyebabkan kerusakan lingkungan ataupun mendapat komplain dari warga sekitar.

Tabel 3. Jawaban Responden Mengenai Kepedulian Lingkungan Hidup

Pernyataan Jawaban Responden

(Rata-Rata) Secara umum, saya mengetahui bagaimana

menjaga lingkungan hidup

6

Secara umum saya mengetahui bahwa menjaga lingkungan hidup sama dengan menjaga kelangsungan hidup usaha

6

Saya selalu menggunakan bahan-bahan (perlengkapan dan bahan baku) usaha yang ramah lingkungan

4

Saya selalu menjaga agar limbah usaha tidak mencemari lingkungan hidup

5,5

Saya selalu memilah limbah usaha yang organik dan non organik

4

Secara umum, saya selalu membeli peralatan usaha yang ramah lingkungan

4

Rata-rata 4,916666667

28

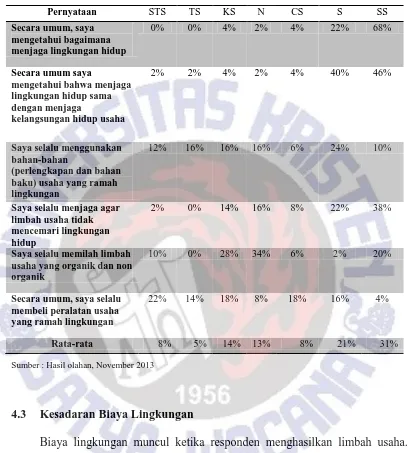

Tabel 4. Kepedulian Lingkungan Hidup

Pernyataan STS TS KS N CS S SS

Secara umum, saya mengetahui bagaimana menjaga lingkungan hidup

0% 0% 4% 2% 4% 22% 68%

Secara umum saya

mengetahui bahwa menjaga lingkungan hidup sama dengan menjaga

kelangsungan hidup usaha

2% 2% 4% 2% 4% 40% 46%

Saya selalu menggunakan bahan-bahan

(perlengkapan dan bahan baku) usaha yang ramah lingkungan

12% 16% 16% 16% 6% 24% 10%

Saya selalu menjaga agar limbah usaha tidak mencemari lingkungan hidup

2% 0% 14% 16% 8% 22% 38%

Saya selalu memilah limbah usaha yang organik dan non organik

10% 0% 28% 34% 6% 2% 20%

Secara umum, saya selalu membeli peralatan usaha yang ramah lingkungan

22% 14% 18% 8% 18% 16% 4%

Rata-rata 8% 5% 14% 13% 8% 21% 31%

Sumber : Hasil olahan, November 2013

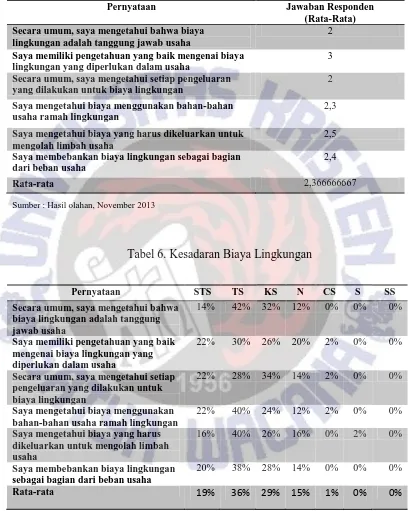

4.3 Kesadaran Biaya Lingkungan

Biaya lingkungan muncul ketika responden menghasilkan limbah usaha. Dari range antara 1-3 yaitu nilai “0-2,4” dikategorikan tidak sadar, nilai “>2,4 -4,8” dikategorikan biasa dan nilai “>-4,8” dikategorikan sadar. Hasil menunjukkan

bahwa responden tidak sadar akan biaya lingkungan yaitu dengan nilai “2,36”.

29

30

Tabel 5. Jawaban Responden Mengenai Kesadaran Biaya Lingkungan

Pernyataan Jawaban Responden

(Rata-Rata) Secara umum, saya mengetahui bahwa biaya

lingkungan adalah tanggung jawab usaha

2

Saya memiliki pengetahuan yang baik mengenai biaya lingkungan yang diperlukan dalam usaha

3

Secara umum, saya mengetahui setiap pengeluaran yang dilakukan untuk biaya lingkungan

2

Saya mengetahui biaya menggunakan bahan-bahan usaha ramah lingkungan

2,3

Saya mengetahui biaya yang harus dikeluarkan untuk mengolah limbah usaha

2,5

Saya membebankan biaya lingkungan sebagai bagian dari beban usaha

2,4

Rata-rata 2,366666667

Sumber : Hasil olahan, November 2013

Tabel 6. Kesadaran Biaya Lingkungan

Pernyataan STS TS KS N CS S SS

Secara umum, saya mengetahui bahwa biaya lingkungan adalah tanggung jawab usaha

14% 42% 32% 12% 0% 0% 0%

Saya memiliki pengetahuan yang baik mengenai biaya lingkungan yang diperlukan dalam usaha

22% 30% 26% 20% 2% 0% 0%

Secara umum, saya mengetahui setiap pengeluaran yang dilakukan untuk biaya lingkungan

22% 28% 34% 14% 2% 0% 0%

Saya mengetahui biaya menggunakan bahan-bahan usaha ramah lingkungan

22% 40% 24% 12% 2% 0% 0%

Saya mengetahui biaya yang harus dikeluarkan untuk mengolah limbah usaha

16% 40% 26% 16% 0% 2% 0%

Saya membebankan biaya lingkungan sebagai bagian dari beban usaha

20% 38% 28% 14% 0% 0% 0%

Rata-rata 19% 36% 29% 15% 1% 0% 0%

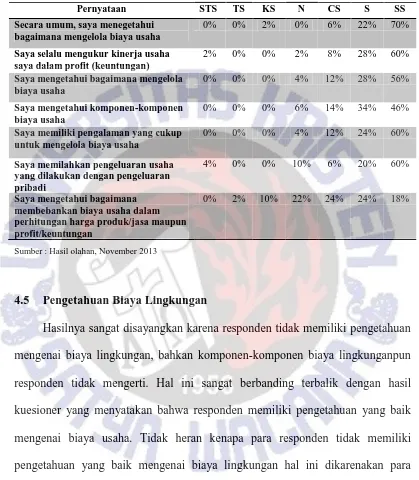

31 4.4 Pengetahuan Biaya

32

Tabel 7. Pengetahuan Biaya

Pernyataan STS TS KS N CS S SS

Secara umum, saya menegetahui bagaimana mengelola biaya usaha

0% 0% 2% 0% 6% 22% 70%

Saya selalu mengukur kinerja usaha saya dalam profit (keuntungan)

2% 0% 0% 2% 8% 28% 60%

Saya mengetahui bagaimana mengelola biaya usaha

0% 0% 0% 4% 12% 28% 56%

Saya mengetahui komponen-komponen biaya usaha

0% 0% 0% 6% 14% 34% 46%

Saya memiliki pengalaman yang cukup untuk mengelola biaya usaha

0% 0% 0% 4% 12% 24% 60%

Saya memilahkan pengeluaran usaha yang dilakukan dengan pengeluaran pribadi

4% 0% 0% 10% 6% 20% 60%

Saya mengetahui bagaimana membebankan biaya usaha dalam perhitungan harga produk/jasa maupun profit/keuntungan

0% 2% 10% 22% 24% 24% 18%

Sumber : Hasil olahan, November 2013

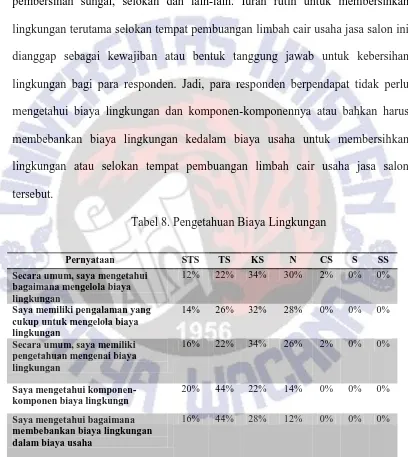

4.5 Pengetahuan Biaya Lingkungan

33

tangga, sehingga wajar apabila responden tidak mengetahui tentang biaya lingkungan dan komponen-komponen biaya lingkungan. Responden sudah mengeluarkan iuran rutin untuk membersihkan lingkungan didaerahnya, misalnya pembersihan sungai, selokan dan lain-lain. Iuran rutin untuk membersihkan lingkungan terutama selokan tempat pembuangan limbah cair usaha jasa salon ini dianggap sebagai kewajiban atau bentuk tanggung jawab untuk kebersihan lingkungan bagi para responden. Jadi, para responden berpendapat tidak perlu mengetahui biaya lingkungan dan komponen-komponennya atau bahkan harus membebankan biaya lingkungan kedalam biaya usaha untuk membersihkan lingkungan atau selokan tempat pembuangan limbah cair usaha jasa salon tersebut.

Tabel 8. Pengetahuan Biaya Lingkungan

Pernyataan STS TS KS N CS S SS

Secara umum, saya mengetahui bagaimana mengelola biaya lingkungan

12% 22% 34% 30% 2% 0% 0%

Saya memiliki pengalaman yang cukup untuk mengelola biaya lingkungan

14% 26% 32% 28% 0% 0% 0%

Secara umum, saya memiliki pengetahuan mengenai biaya lingkungan

16% 22% 34% 26% 2% 0% 0%

Saya mengetahui komponen-komponen biaya lingkungn

20% 44% 22% 14% 0% 0% 0%

Saya mengetahui bagaimana membebankan biaya lingkungan dalam biaya usaha

16% 44% 28% 12% 0% 0% 0%

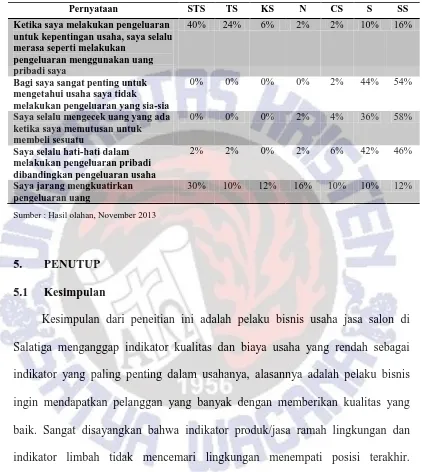

34 4.6 Gaya Pengeluaran Individu

35

Tabel 9. Gaya Pengeluran Individu

Pernyataan STS TS KS N CS S SS

Ketika saya melakukan pengeluaran untuk kepentingan usaha, saya selalu merasa seperti melakukan

pengeluaran menggunakan uang pribadi saya

40% 24% 6% 2% 2% 10% 16%

Bagi saya sangat penting untuk mengetahui usaha saya tidak melakukan pengeluaran yang sia-sia

0% 0% 0% 0% 2% 44% 54%

Saya selalu mengecek uang yang ada ketika saya memutusan untuk membeli sesuatu

0% 0% 0% 2% 4% 36% 58%

Saya selalu hati-hati dalam melakukan pengeluaran pribadi dibandingkan pengeluaran usaha

2% 2% 0% 2% 6% 42% 46%

Saya jarang mengkuatirkan pengeluaran uang

30% 10% 12% 16% 10% 10% 12%

Sumber : Hasil olahan, November 2013

5. PENUTUP

5.1 Kesimpulan

36

Walaupun pelaku bisnis usaha jasa salon tidak membebankan biaya lingkungan kedalam bagian biaya usaha, pelaku bisnis usaha jasa salon tetap memiliki tanggung jawab dalam iuran pembersihan lingkungan khususnya selokan tempat pembuangan limbah cair usaha jasa salon tersebut.

5.2 Saran

37

DAFTAR PUSTAKA

Ball, A. 2005, “Environmental; accounting and change in UK local government”. Accounting, Auditing & Accountability Journal. Vol. 18, No., pp. 46-373.

Bebbington, J. 1997, “Engagement, education,and sustainability”.

Accounting,Auditing and Accountability Journal.Volume 10. No 3., pp.365-381.

Carter dan Usry. 2006, “Cost Accounting”, Salemba Empat. Jakarta.

Choi, J.S. 1999, “An investigation of the initial voluntary environmental disclosures made in Korean semiannual inancial report”. Pacific

Accounting Review. Palmerston North, June, Vol.11, Iss. 1; pp. 73.

Gray, R., Kouhy, R. and Lavers S. 1995,“Corporate Social and Environmental Reporting : A Review of the Literature and a Longitudinal Study of UK Disclosure”. Accounting, Auditing and Accountability Journal, Vol. 8, 47

-77.

Hansen, R dan M. Mowen. 2005, “Management Accounting”.7th Edition. Diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kwary. Jakarta. Salemba Empat.

38

Ikatan Akuntansi Indonesia. 2009, “Standar Akuntansi Keuangan”. Salemba Empat. Jakarta.

Ikhsan, Arfan, 2008, Akuntansi Lingkungan dan Pengungkapannya. Edisi pertama.Penerbit: Graha Ilmu, Yogyakarta.

Indonesia Expanding Horizon, 2003, Bank Dunia: Mengelola Lingkungan Hidup. Kartikasri, 2012, “Niat Akuntan dan Akuntansi Lingkungan”

Lindrianasari. 2007, “Hubungan antara Kinerja Lingkungan dan Kualitas Pengungkapan Lingkungan dengan Kinerja Ekonomi Perusahaan di Indonesia” JAAI. Vol 11. No2.

Sahid., 2002, Akuntansi Lingkungan: Info Jakstra Good governance, Pemeriksa, No. 86, pp: 38-42.

Susilo Joko, 2008, “Green Accounting Di Daerah Istimewa Yogyakarta: Studi Kasus Antara Kabupaten Sleman Dan Kabupaten Bantul”, Jaai Volume 12

No. 2, Desember 2008:149 – 165.

United States Environmental Protection Agency (EPA), 1995, An Introduction to Environmental Accounting as a business management tool: key concepts and Terms. June.

Uno, Kimio dan Bartelmus, Peter. 2004, “Environmental Accounting in Theory and Practice”. Kluwer Publisher.

39

Paranoan, 2010, “Akuntansi Lingkungan Dan Penerapannya Di Indonesia”

Yuliusman,2008, “Akuntansi Lingkungan: Meningkatkan Keunggulan Kompetitif

dan Mendorong Investasi”

http://adi04wahyudi.wordpress.com/pendidikan/akuntansi-biaya-lingkungan/

http://ratna0412.wordpress.com/2010/06/09/green-accounting/

40 Lampiran 1

Kuesioner Penelitian

NAMA :

NAMA USAHA :

ALAMAT :

JENIS USAHA :

USIA :

JENIS KELAMIN :

PREFERENSI KEPENTINGAN

Isilah dengan urutan kepentingan (1 – 6)

KEPENTINGAN URUTAN

KE Omset / Penjualan

Laba / Keuntungan Biaya Usaha Rendah Kualitas Jasa / Produk

Produk/Jasa ramah lingkungan Limbah tidak mencemari lingkungan

KEPEDULIAN LINGKUNGAN HIDUP

Isi dalam skala 1 – 7 ; 1 = Sangat tidak setuju dan 7 = Sangat Setuju

No PERNYATAAN 1 2 3 4 5 6 7

1 Secara umum, saya mengetahui bagaimana menjaga lingkungan hidup

2 Secara umum saya mengetahui bahwa menjaga lingkungan hidup sama dengan menjaga

kelangsungan hidup usaha

3 Saya selalu menggunakan bahan-bahan (perlengkapan dan bahan baku) usaha yang ramah lingkungan

4 Saya selalu menjaga agar limbah usaha tidak mencemari lingkungan hidup

5 Saya selalu memilah limbah usaha yang organik dan non organik

41 KESADARAN BIAYA LINGKUNGAN

Isi dalam skala 1 – 7 ; 1 = Sangat tidak setuju dan 7 = Sangat Setuju

No PERNYATAAN 1 2 3 4 5 6 7

1 Secara umum, saya mengetahui bahwa biaya lingkungan adalah tanggung jawab usaha 2 Saya memiliki pengetahuan yang baik

mengenai biaya lingkungan yang diperlukan dalam usaha

3 Secara umum, saya mengetahui setiap pengeluaran yang dilakukan untuk biaya lingkungan

4 Saya mengetahui biaya menggunakan bahan-bahan usaha ramah lingkungan

5 Saya mengetahui biaya yang harus dikeluarkan untuk mengolah limbah usaha

6 Saya membebankan biaya lingkungan sebagai bagian dari beban usaha

PENGETAHUAN BIAYA

Isi dalam skala 1 – 7 ; 1 = Sangat tidak setuju dan 7 = Sangat Setuju

No PERNYATAAN 1 2 3 4 5 6 7

1 Secara umum, saya mengetahui bagaimana mengelola biaya usaha

2 Saya selalu mengukur kinerja usaha saya dalam profit (keuntungan)

3 Saya mengetahui bagaimana mengelola biaya usaha

4 Saya mengetahui komponen-komponen biaya usaha

5 Saya memiliki pengalaman yang cukup untuk mengelola biaya usaha

6 Saya memilahkan pengeluaran usaha yang dilakukan dengan pengeluaran pribadi 7 Saya mengetahui bagaimana membebankan

42 PENGETAHUAN BIAYA LINGKUNGAN

Isi dalam skala 1 – 7 ; 1 = Sangat tidak setuju dan 7 = Sangat Setuju

No PERNYATAAN 1 2 3 4 5 6 7

1 Secara umum, saya mengetahui bagaimana mengelola biaya lingkungan

2 Saya memiliki pengalaman yang cukup untuk mengelola biaya lingkungan

3 Secara umum, saya memiliki pengetahuan mengenai biaya lingkungan

4 Saya mengetahui komponen-komponen biaya lingkungan

5 Saya mengetahui bagaimana membebankan biaya lingkungan dalam biaya usaha

GAYA PENGELUARAN INDIVIDU

Isi dalam skala 1 – 7 ; 1 = Sangat tidak setuju dan 7 = Sangat Setuju

No PERNYATAAN 1 2 3 4 5 6 7

1 Ketika saya melakukan pengeluaran untuk kepentingan usaha, saya selalu merasa seperti melakukan pengeluaran menggunakan uang pribadi saya

2 Bagi saya sangat penting untuk mengetahui usaha saya tidak melakukan pengeluaran yang sia-sia

3 Saya selalu megecek uang yang ada ketika saya memutuskan untuk membeli sesuatu

4 Saya selalu hati-hati dalam melakukan

pengeluaran pribadi dibandingkan pengeluaran usaha

43 Lampiran 2 Responden Penelitian

Nomor Nama Usaha Alamat

1 Liliek Salon Shoping Centre Salatiga

2 Salon Atiek Jl. Tanjung IV no: 15 Salatiga

3 Ratna Salon Monginsidi

4 Red-O Salon Kemiri 2

5 Aura Salon Kemiri 2

6 Diwan Salo Kemiri 1

7 The Jeff Salon Cemara Raya

8 Salon Ayu Monginsidi

9 Queen Salon Komplek Tamansari

10 Salon Ika Klaseman

11 Bee Salon Jl. Merak 45 Klaseman

12 Salon Hans Jl. Wahid Hasim no 9

13 V. Salon Jl. Osamaliki 78

14 Tresna Salon Jl. Merak no 20

15 Ani Salon Jl. Merak no 64

16 Salon Dina Jl. Merak no 68

17 Salon Rayi Jl. Sidomulyo

18 Salon Ella Jl. Tegalrejo Raya

19 Lilis Salon Jl. Tegalrejo Raya no 33

20 Yuliand Salon Jl. Tegalrejo Raya

21 Watik Salon Jl. Raya Argoboyo

22 Dialoka Salon Jl. Argomas Timur 2

23 Salon Srikandi Perum. Argomulyo Blok A5 Salatiga

24 Salon Permata Perum. Argomulyo 10 Ledok

25 Titin Salon Jl. Kalibodri

26 Gracia Salon Jl. Nanggulan no 45

27 Salon Arwin Jl. Tanggulrejo Salatiga

28 K. Tuti Salon Jl. Tembus Tamansari Blok A no 124

29 Arty Salon Jl. Tembus Tamansari Blok A

30 Isma Salon Jl. Tembus Tamansari Blok A

31 Salon Kencana Jl. Tembus Tamansari no 14

32 Salon Lieke Shoping Centre Ruko Belakang no 19

33 Salon Donny Jl. Salatiga Paza

34 Salon Harry Andrian Salatiga Plaza G8

44

No Nama Usaha Alamat

36 Ratna Salon Jl. Tanjung

37 Iwan Salon Jl. Pemotongan

38 Andre Setiawan Salon JL. dr. Sumardi no 13

39 Nayla Salon Jl. Dliko Indah

40 Puspa Rini JL. Dliko Indah no 18

41 Brenda Salon Jl. Kota Baru 254

42 Salon Vensy JL. Dliko Indah 3 no 168

43 Salon Alliya Jl. Diponegoro no 112

44 Asis Salon Jl. Turen no 1B

45 DC Salon Jl. Kemiri Raya RT:02 RW:11

46 Angela Salon Jl. Kemiri 2 no 21

47 Fanny Salon Jl. Kemiri 3 RT:03 RW:9

48 Nevy Salon Jl. Monginsidi no 38

49 Hosana Salon Kemiri Raya

45 Lampiran 3 Jawaban Responden

1. Preferensi Kepentingan

PREFERENSI KEPENTINGAN

NO Omset Laba BUR Kualitas P/JRL Limbah

1 6 5 3 1 2 4

2 4 6 5 1 2 3

3 4 3 5 1 2 6

4 3 1 2 4 5 6

5 3 4 1 2 5 6

6 2 3 6 1 4 5

7 3 2 4 1 6 5

8 3 2 4 1 5 6

9 2 3 4 1 5 6

10 5 6 1 4 3 6

11 5 6 1 2 3 4

12 2 3 5 1 4 6

13 4 3 2 1 6 5

14 3 2 4 1 5 6

15 3 4 2 1 5 6

16 2 3 4 1 5 6

17 4 5 3 1 2 6

18 3 2 4 1 5 6

19 3 4 2 1 6 5

20 3 4 2 1 5 6

21 6 5 1 2 3 4

22 4 2 3 1 5 6

23 3 4 2 1 6 5

24 4 1 3 2 6 5

25 3 1 4 2 6 5

26 4 3 2 1 6 5

27 3 2 4 1 5 6

46

29 4 3 2 1 6 5

30 3 2 6 1 4 5

31 4 3 2 1 5 6

32 4 3 2 1 5 6

33 3 2 4 1 5 6

34 2 3 4 1 6 5

35 4 5 3 1 2 6

36 5 4 1 2 3 6

37 4 5 2 1 3 6

38 5 4 2 1 3 6

39 3 5 2 1 4 6

40 5 4 3 1 2 6

41 4 3 2 1 5 6

42 5 4 1 2 3 6

43 4 5 3 1 2 6

44 4 3 2 1 5 6

45 3 4 1 2 5 6

46 4 5 1 2 3 6

47 3 4 5 1 2 6

48 4 2 3 1 6 5

49 3 4 2 1 5 6

50 5 4 3 1 6 2

Rata-rata 3,66 3,46 2,8 1,32 4,36 5,48

2. Kepedulian Terhadap Lingkungan Hidup

KEPEDULIAN TERHADAP LINGKUNGAN HIDUP

NO Q1 Q2 Q3 Q4 Q5 Q6

1 7 6 7 7 7 6

2 7 6 6 7 1 3

3 7 7 1 7 3 7

4 3 2 4 3 3 3

47

6 7 7 3 7 7 3

7 7 7 3 7 3 3

8 5 5 4 6 4 5

9 7 7 7 7 7 6

10 7 1 7 1 1 7

11 4 3 6 6 3 1

12 6 6 7 7 1 5

13 7 6 6 7 3 5

14 6 6 5 6 3 5

15 7 7 7 7 5 5

16 7 7 5 7 4 5

17 7 7 6 6 4 6

18 7 7 3 5 4 1

19 7 7 2 4 7 1

20 7 6 6 7 1 6

21 7 6 1 4 7 1

22 7 7 3 4 7 1

23 6 6 1 7 1 1

24 7 7 2 4 4 1

25 7 7 1 5 4 1

26 6 7 2 6 7 1

27 7 7 6 7 4 1

28 7 7 2 3 4 2

29 7 6 6 7 7 2

30 7 7 4 4 5 2

31 5 5 3 3 4 3

32 6 6 4 4 7 3

33 6 6 2 5 3 2

34 7 7 2 3 4 3

35 6 6 3 3 4 3

36 6 6 6 6 4 5

37 6 6 3 6 3 5

38 7 6 4 7 4 5

39 7 7 4 6 3 4

40 7 6 2 6 3 3

41 6 6 4 6 3 6

42 7 7 5 7 4 6

43 7 6 6 7 6 6

44 7 7 6 6 5 6

48

46 7 7 6 7 4 4

47 7 4 4 5 3 4

48 7 7 1 4 4 2

49 7 7 2 4 4 2

50 6 6 1 3 7 1

Rata-rata 6 6 4 5,5 4 4

3. Kesadaran Biaya Lingkungan

KESADARAN BIAYA LINGKUNGAN

NO Q1 Q2 Q3 Q4 Q5 Q6

1 3 4 2 2 3 2

2 2 3 3 3 2 2

3 2 3 3 3 2 2

4 3 4 3 3 4 2

5 4 4 4 4 4 4

6 2 3 3 4 2 1

7 3 1 1 1 1 1

8 4 5 3 4 4 4

9 3 2 2 4 3 3

10 1 1 1 2 2 2

11 1 1 1 1 1 1

12 2 2 3 3 6 3

13 1 1 1 1 1 1

14 3 4 4 4 3 3

15 2 1 1 1 1 1

16 2 2 1 1 1 1

17 2 2 2 2 2 2

18 3 3 3 2 2 3

19 4 3 4 4 3 4

20 3 4 4 5 4 3

21 4 4 4 1 3 3

49

23 2 2 2 2 2 2

24 3 2 2 2 4 4

25 2 4 4 3 4 4

26 3 4 3 3 3 3

27 4 4 4 1 3 3

28 2 2 2 2 1 1

29 3 3 3 2 4 3

30 3 2 3 3 3 2

31 2 3 3 2 3 2

32 2 2 2 2 2 2

33 1 2 1 1 1 1

34 2 2 2 2 2 2

35 1 3 2 2 2 2

36 2 1 2 2 2 2

37 3 3 3 3 3 3

38 2 2 2 3 3 3

39 3 3 3 2 2 4

40 3 3 2 3 3 3

41 2 2 3 2 2 2

42 2 1 1 2 2 2

43 3 3 3 3 3 3

44 1 2 2 3 2 2

45 1 1 1 1 1 1

46 2 1 3 2 2 2

47 2 2 2 2 2 2

48 2 1 1 2 2 3

49 3 3 3 1 2 2

50 2 1 1 2 2 1

50 4. Pengetahuan Biaya

PENGETAHUAN BIAYA

NO Q1 Q2 Q3 Q4 Q5 Q6 Q7

1 7 1 6 6 6 7 6

2 7 7 7 7 7 7 7

3 7 5 7 7 7 7 7

4 5 5 5 4 4 4 3

5 3 7 7 7 7 7 7

6 7 7 7 7 7 7 6

7 7 4 7 7 7 1 3

8 5 6 5 6 6 6 6

9 7 7 7 7 7 4 6

10 7 7 7 7 7 1 7

11 7 7 7 7 6 6 7

12 6 7 4 7 5 7 7

13 7 7 7 7 7 7 7

14 7 7 6 6 7 7 7

15 7 7 6 6 6 7 6

16 6 7 4 4 4 5 5

17 6 6 6 6 7 7 6

18 7 7 7 6 7 7 6

19 7 7 7 7 7 6 5

20 7 7 6 7 5 7 6

21 6 6 7 7 7 4 4

22 7 7 5 6 6 4 4

23 6 6 6 6 7 7 3

24 7 6 7 6 6 7 5

25 7 7 7 7 7 6 4

26 7 6 7 7 7 6 6

27 7 7 7 7 5 4 3

28 7 7 6 4 5 5 4

29 7 6 7 6 7 7 5

30 7 7 7 6 7 6 4

31 5 5 6 6 5 6 2

32 7 7 7 5 7 7 4

51

34 7 7 7 5 7 7 3

35 6 7 6 6 7 7 5

36 6 7 6 6 6 7 4

37 7 7 7 6 7 7 4

38 7 7 7 7 7 7 4

39 6 6 6 5 7 6 5

40 7 5 5 5 6 7 4

41 7 6 6 5 6 7 5

42 7 6 6 7 7 7 6

43 7 7 6 6 6 7 5

44 7 7 7 7 7 7 6

45 6 6 5 5 5 6 5

46 7 6 7 7 6 7 5

47 6 6 5 5 6 7 5

48 7 7 7 7 7 7 7

49 6 6 7 7 7 5 5

50 7 7 7 7 7 6 6

Rata-rata 6,6 6 6 6 6 6,1 5

5. Pengetahuan Biaya Lingkungan

PENGETAHUAN BIAYA LINGKUNGAN

NO Q1 Q2 Q3 Q4 Q5

1 3 3 3 2 4

2 4 3 1 1 3

3 4 4 4 3 3

4 4 3 4 3 3

5 3 3 1 1 1

6 1 2 1 1 1

7 3 3 3 2 2

8 4 4 4 4 3

9 3 2 3 3 2

10 3 3 3 2 2

11 3 3 3 1 1

12 4 3 4 2 2

52

14 2 2 2 2 1

15 2 1 2 2 1

16 3 4 3 2 2

17 4 4 4 4 3

18 3 3 3 2 3

19 2 2 2 2 2

20 3 2 3 2 2

21 2 2 2 1 1

22 1 1 1 1 2

23 3 2 3 2 2

24 4 3 4 2 2

25 5 4 5 4 4

26 1 1 1 1 2

27 2 3 2 2 2

28 4 4 4 2 2

29 3 4 3 3 3

30 4 4 4 4 4

31 3 3 3 3 4

32 4 4 4 2 2

33 4 4 3 3 3

34 3 3 3 2 2

35 2 1 2 2 4

36 1 1 1 2 3

37 2 2 2 3 3

38 2 2 2 3 3

39 1 1 1 3 2

40 3 3 3 1 2

41 2 2 2 2 2

42 3 2 3 1 1

43 1 1 1 1 1

44 2 3 2 2 2

45 2 2 2 2 2

46 3 2 3 2 2

47 4 3 4 3 3

48 4 4 4 3 3

49 3 4 3 4 3

50 4 4 4 4 4

53 6. Gaya Pengeluaran Individu

GAYA PENGELUARAN INDIVIDU

NO Q1 Q2 Q3 Q4 Q5

1 1 7 6 7 3

2 7 7 7 7 1

3 1 7 7 7 2

4 3 6 6 5 4

5 1 7 7 1 1

6 1 7 7 2 3

7 7 7 7 7 7

8 4 5 6 5 5

9 6 7 7 7 4

10 7 7 7 7 4

11 1 7 7 6 1

12 7 6 7 7 1

13 7 7 7 7 2

14 7 6 6 7 1

15 7 7 6 6 2

16 6 7 7 6 1

17 1 7 6 7 1

18 1 6 7 6 4

19 1 6 6 6 6

20 6 7 7 7 1

21 2 7 7 4 3

22 1 6 6 6 7

23 2 7 7 7 7

24 2 6 6 6 7

25 2 7 6 6 6

26 2 6 6 6 7

27 2 6 6 5 6

28 3 6 6 7 3

29 3 7 6 6 4

30 2 6 7 7 4

31 1 6 7 6 7

32 2 7 4 6 6

54

34 1 7 5 6 5

35 5 6 7 7 1

36 6 6 7 7 1

37 7 6 6 6 3

38 6 6 7 6 2

39 2 6 7 7 1

40 1 6 7 7 1

41 2 7 6 6 1

42 1 6 7 7 2

43 1 6 7 6 1

44 1 7 7 6 3

45 1 7 7 6 5

46 2 7 7 7 5

47 1 7 7 7 5

48 1 7 7 7 1

49 1 7 5 7 4

50 2 6 6 6 6