rahmat, taufik dan hidayah-Nya penyusun dapat menyelesaikan skripsi yang berjudul “Analisis budgetary slack pada kantor cabang PT Royal Kekaltama Beverages di Surabaya”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi UPN “Veteran” Jatim. Penulis menyadari bahwa skripsi ini dapat selesai berkat bantuan, bimbingan, saran, dukungan dan petunjuk dari berbagai pihak.

Pada kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang telah mendukung dalam penyusunan skripsi ini khususnya kepada:

1. Allah SWT yang telah memberikan petunjuk dan pencerahan dalam penyusunan karya ilmiah ini.

2. Bapak H. Warsito SH, MM, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. R. Sjarief Hidajat, Msi, selaku Ketua Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama di bangku kuliah.

7. Regional Sales Manager (RSM) Indonesia Timur, District Manager (DM), dan Staff karyawan PT Royal Kekaltama Beverages Kantor Cabang Surabaya yang telah memberikan data dan informasi dalam penyelesaian skripsi ini.

8. Yang terhormat kedua orang tua penulis yang telah memberikan bantuan baik materiil dan spirituil, dan segenap keluarga dan saudara yang telah memberikan semangat dan dorongan serta doa hingga skripsi ini teselesaikan.

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Semoga Allah SWT melimpahkan rahmat dan hidayahnya kepada semua pihak yang telah membantu terwujudnya skripsi ini sampai selesai. Dan akhirnya saya mengharapkan semoga apa yang telah tertuang dalam skripsi ini dapat bermanfaat bagi kita semua. Amien.

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAK ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

1.5 Ruang Lingkup Pembahasan ... 12

BAB II TINJAUAN PUSTAKA 2.1 Telaah Penelitian Sebelumnya ... 13

2.2 Anggaran dan Penganggaran ... 18

2.2.1 Karakteristik Anggaran ... 22

2.2.2 Tujuan Anggaran ... 23

2.2.3 Manfaat Anggaran ... 23

2.2.4 Keterbatasan Anggaran ... 24

2.2.5 Proses Penyusunan Anggaran ... 25

2.3 Aspek Perilaku Dalam Penganggaran ... 29

2.6 Langkah-Langkah Manajer dalam menciptakan Slack ... 44

BAB III PENDEKATAN MASALAH 3.1 Pendekatan Masalah 1 ... 45

3.2 Pendekatan Masalah 2 ... 48

3.3 Pendekatan Masalah 3 ... 52

3.4 Pendekatan Masalah 4 ... 57

BAB IV METODE PENELITIAN 4.1 Metode Yang Dipergunakan ... 60

4.2 Ruang Lingkup Penelitian ... 63

4.3 Jenis dan Macam Data ... 64

4.4 Prosedur Pengumpulan Data ... 64

4.5 Analisis Data ... 65

4.6 Kecukupan dan Kesesuaian Data ... 67

4.7 Tempat Penelitian ... 68

4.8 Informan ... 68

4.9 Jadwal Penelitian ... 69

BAB V ANALISIS 5.1 Gambaran Umum / Deskripsi Hasil Penelitian ... 70

5.1.1 Sejarah Singkat Perusahaan ... 70

5.1.2 Profil Perusahaan ... 73

5.1.6 Program Kegiatan Periode ... 79 5.2 Pembahasan ... 81

5.2.1 Proses Penganggaran di PT. Royal Kekaltama

Beverages ... 81 5.2.2 Partisipasi Lowe Manajer dalam Proses

Penganggaran ... 88 5.2.3 Penciptaan Budgetary Slack ... 92 5.2.4 Implikasi Partisipasi Anggaran Terhadap

Budgetary Slack ... 97 BAB VI KESIMPULAN DAN SARAN

6.1 Kesimpulan ... 102 6.2 Saran ... 103 DAFTAR PUSTAKA

LAMPIRAN

Gambar 4.1 : Analisis Data Interaktif ... 66

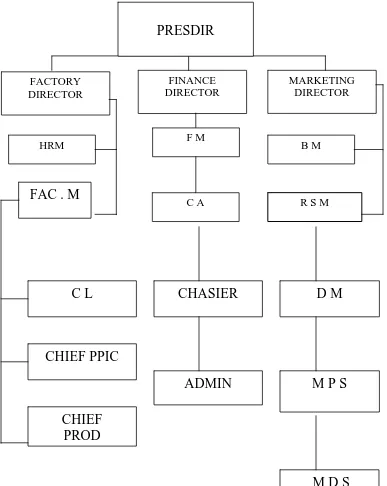

Gambar 5.1 : Struktur Organisasi ... 78

Gambar 5.2 : Siklus Anggaran di PT. Royal Kekaltama Surabaya ... 87

Gambar 5.3 : Flow chart Pengajuan Action Program (AP) ... 97

vii

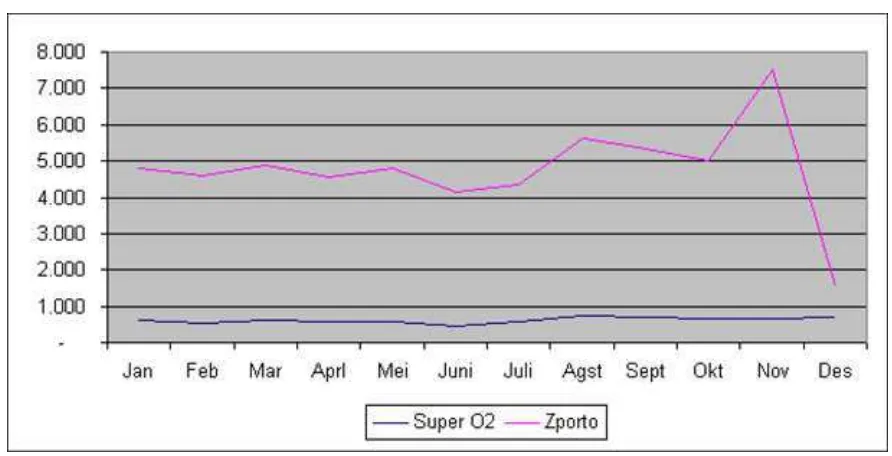

Tabel 5.2 : Penjualan Super O2 dan Zporto ... 73

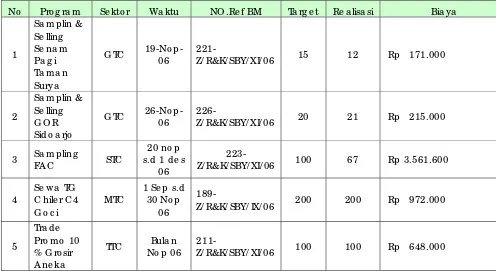

Tabel 5.3 : Kegiatan BTL Trading Activity dan Demand ... 80

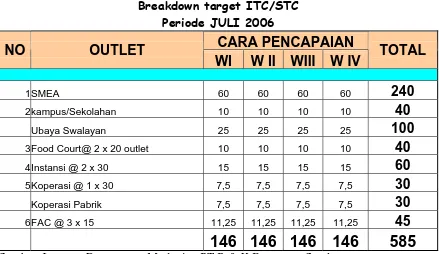

Tabel 5.4 : Breakdown Target Activity ITC / STC ... 83

Nina Novita N Abstrak

Perkembangan disiplin ilmu akuntansi dewasa ini tidak dipandang sebagai suatu disiplin ilmu yang kaku, tetapi cukup luwes dan terbungkus di dalam jaringan-jaringan perilaku. Informasi akuntansi seperti anggaran (budget) misalnya, secara luas dapat berpengaruh terhadap individu-individu yang terkait. Hal ini menekankan suatu hal penting bagi para manajer dalam organisasi bisnis bahwa perilaku individu-individu yang dibawahinya seringkali dipengaruhi oleh bagaimana prestasi kerja mereka. Jadi akuntansi bukan merupakan bagian yang kosong dari kehidupan seorang manajer yang profesional, tetapi informasi akuntansi seperti anggaran juga dapat memainkan peranan kunci dalam motivasi individu-individu di dalam organisasi kearah pencapaian tujuan perusahaan. Oleh karena itu tujuan dari penelitian ini untuk mengetahui proses penganggaran, sampai sejauh mana partisipasi lower manajer dalam penganggaran, hingga bagaimana penciptaan slack anggaran dan dampak dari partisipasi anggaran terhadap slack anggaran yang mana pasti akan mempengaruhi perilaku dari lower manajer dalam menyikapinya.

Penelitian ini merupakan penelitian deskriptif dimana ruang lingkup penelitian pada divisi marketing Kantor Cabang Surabaya PT Royal Kekaltama Beverages. Data yang digunakan data primer yang meliputi data langsung dari responden/narasumber, dan data sekunder meliputi dokumen, catatan atau buku perusahaan. Pengumpulan datanya secara kualitatif dilakukan dengan wawancara yang mendalam dan terbuka dengan narasumber, melakukan observasi dan pengamatan secara langsung, penelaahan terhadap dokumen tertulis, serta triangulasi. Analisis data dilakukan sejak awal dan sepanjang proses berlangsung, melalui tahapan: pengumpulan data, reduksi data, penyajian data, penarikan kesimpulan.

1.1. Latar Belakang Masalah

Anggaran merupakan salah satu bagian dari proses pengendalian manajemen yang berisi rencana kerja tahunan yang dinyatakan dalam unit moneter yang berlaku untuk jangka waktu tertentu yang akan datang. Namun demikian, pengertian anggaran bukan hanya sebagai suatu rencana finansial yang menentukan tujuan pendapatan dan biaya yang berkelanjutan bagi pusat pertanggungjawaban perusahaan bisnis, tetapi juga merupakan alat bagi manajer puncak untuk mengendalikan, mengkoordinasikan, mengkomunikasikan, mengevaluasi kinerja dan memotivasi bawahannya.

Sebagai suatu rencana tindakan atau kerja, anggaran dapat digunakan sebagai alat untuk mengendalikan kegiatan organisasi dengan cara membandingkan antara hasil sesungguhnya yang dicapai dengan rencana yang telah ditetapkan, jika hasil sesungguhnya berbeda secara signifikan dari rencana, tindakan tertentu harus diambil untuk melakukan revisi yang perlu terhadap rencana.

Menurut M. Nafarin (2000; 9) dalam penyusunan anggaran perlu mempertimbangkan faktor-faktor berikut ini, yaitu :

1. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan. 2. Data-data waktu yang lalu.

3. Kemungkinan perkembangan kondisi ekonomi.

4. Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik pesaing. 5. Kemungkinan adanya perubahan kebijaksanaan pemerintah.

6. Penelitian untuk pengembangan perusahaan.

Penyusunan anggaran memerlukan kerjasama para manajer dari berbagai jenjang organisasi. Untuk menghasilkan anggaran yang dapat berfungsi sebagai alat perencanaan dan pengendalian serta dapat dijadikan sebagai tolak ukur prestasi kerja, penyusunan anggaran memerlukan syarat tertentu.

Penyusunan anggaran pada dasarnya merupakan proses penetapan peran, dimana setiap manajer dalam jenjang organisasi diberi peran tertentu untuk melaksanakan kegiatan pencapaian sasaran yang ditetapkan dalam anggaran. Untuk memungkinkan para manajer melaksanakan peran mereka, setiap manajer memerlukan alokasi sumber daya yang cukup. Dengan demikian proses penyusunan anggaran yang berhasil adalah yang dapat menjadikan setiap manajer dalam organisasi memiliki persepsi yang jelas mengenai peran mereka dalam mencapai sasaran anggaran.

Penyusunan anggaran dapat dilakukan secara top-down atau bottom-up. Dengan

top-down budgetting, manajemen puncak menyusun anggaran untuk bagian yang

berada di bawahnya. Sedangkan pada bottom-up budgetting, para manajer menengah ke bawah ikut berpartisipasi dalam penyusunan anggaran (Pujiastuti ; 2004).

Top-down budgetting sering mengalami kegagalan karena kurangnya komitmen

Sedangkan dengan bottom-up budgetting manajer menengah ke bawah akan lebih termotivasi untuk mencapai target anggaran sebab mereka merasa ikut memiliki anggaran perusahaan. Dengan adanya partisipasai dalam penyusunan anggaran, para manajer dapat menerima dan melaksanakan secara penuh tanggung jawab anggaran yang telah ditetapkan sehingga pada akhirnya dapat mempengaruhi prestasi kerja mereka.

Pemilihan metode yang tepat dalam penyusunan anggaran akan menghasilkan anggaran yang efektif dan efisien untuk pengendalian manajemen. Oleh karena itu, perusahaan harus merumuskan metode yang tepat dalam penyusunan anggaran. Proses penganggaran yang efektif biasanya merupakan kombinasi dari pendekatan top-down

budgetting dan bottom-up budgetting.

Partisipasi dalam penyusunan anggaran akan memberikan kekuasaan kepada para manajer untuk menetapkan isi anggaran mereka. Namun kekuasaan ini dapat disalahgunakan untuk hal-hal yang merugikan perusahaan. Menurut Hansen dan Mowen (2004 : 377) adanya partisipasi para manajer menengah ke bawah dalam penyusunan anggaran memiliki tiga masalah yang potensial, yaitu :

1. Penetapan standar yang dapat terlalu tinggi atau rendah. 2. Memasukkan slack dalam anggaran.

3. Partisipasi semu.

dan budget emphasis. Pada bottom-up budgetting, manajer menengah ke bawah turut berpartisipasi dalam menyusun dan menetapkan target anggaran yang akan dicapai oleh perusahaan. Pendekatan ini sering disebut dengan penganggaran partisipatif, karena bawahan ikut berpartisipasi dan mempunyai kontribusi secara langsung dalam penyusunan anggaran. Tingginya tingkat partisipasi dalam penyusunan anggaran akan mendorong munculnya slack anggaran.

Partisipasi para bawahan dalam proses penyusunan anggaran akan memberikan kesempatan kepada atasan untuk memperoleh akses terhadap informasi pribadi bawahan dan memungkinkan para bawahan untuk mengkomunikasikan atau mengungkapkan informasi pribadinya yang akan tergabung dalam standar atau anggaran yang akan digunakan untuk menilai kinerja mereka. Informasi pribadi ini merupakan salah satu bentuk information asymmetry, yang muncul pada saat bawahan memiliki informasi yang lebih banyak daripada atasannya. Apabila para bawahan menyembunyikan atau menyatakan dengan tidak benar beberapa informasi pribadinya, maka dapat menimbulkan slack.

Demikian halnya dengan PT Royal Kekaltama Beverages sebagai salah satu perusahaan dengan bisnis utama di bidang minuman berusaha untuk meningkatkan keefektifan perusahaan dalam menjalankan kegiatan operasinya melalui keakuratan dalam penyusunan anggaran. Walau berbagai upaya untuk meningkatkan keakuratan dalam penyusunan anggaran telah dilakukan oleh perusahaan, namun masih terjadi

slack dalam penyusunan tersebut. Dalam pencapaian target penjualan atas budget yang

ditetapkan selama ini dinilai sangat menentukan terhadap evaluasi kinerja manajer. Selama periode 2006 pencapaian target penjualan terbesar pada bulan November yakni sebesar 105% dari budget ratio yang dianggarkan 15%, yaitu sales realisasi sebesar Rp 81.872.172 dari budget sales realisasi yang dianggarkan Rp 78.854.976, sedangkan pencapaian target penjualan untuk periode yang lainnya kurang sesuai dengan yang diharapkan, yakni mencapai 70%, dimana terdapat perbedaan antara target penjualan yang telah ditetapkan perusahaan dengan realisasi penjualan yang sebenarnya.

periode berikutnya. Yang mana laporan tersebut digunakan juga sebagai evaluasi efektivitas program dimasa mendatang.

Penyusunan anggaran bagaimanapun menjadi tanggung jawab manajer lini, yang mungkin mendapatkan bantuan informasi dan teknis dari staf kelompok perencanaan atau departemen anggaran. Banyak organisasi mempunyai departemen atau panitia anggaran formal yang memainkan peranan kunci dalam perencanaan, pengkoordinasian dan pengawasan kegiatan-kegiatan.

Penyusunan anggaran dalam perusahaan ini secara Top-down, yakni anggaran disusun dan ditetapkan sendiri oleh Top Manajemen dan anggaran ini harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya. Top Manajemen berwenang dalam penyusunan anggaran , yang mana anggaran tersebut dipatok dengan penghitungan Cost Ratio yakni prosentase dari semua biaya yang dikeluarkan untuk aktivitas cabang dibagi penjualan cabang. Budget yang diberikan ke cabang merupakan variable cost yang sudah dipatok dengan Cost Ratio tertentu terhadap pencapaian omzet penjualan. Namun karena kondisi pasar yang tidak pasti, munculnya slack sering terjadi. Cabang melakukan sounding ke Atasan, memberikan laporan analisa tentang kondisi pasar dan meminta kelonggaran terhadap budget yang telah diberikan.

manajerial. Kinerja akan dikatakan baik apabila budget tercapai. Cabang akan memaksimalkan dalam menekan cost seminim mungkin guna mencapai target yang telah diberikan top manajemen.

Sistem anggaran yang baik mendorong perilaku yang sesuai dengan tujuan. Cara yang digunakan Perusahaan untuk mempengaruhi manajer agar melakukan lebih banyak usaha dalam mencapai tujuan organisasi, sering disebut sebagai insentif. Hal ini berasumsi bahwa orang yang motivasi utamanya adalah penghargaan berupa uang, akan senantiasa termotivasi dalam pekerjaannya guna mencapai tujuan pribadinya. Ancaman pemecatan adalah sanksi ekoomi terbesar untuk kinerja yang buruk. Begitu juga pada divisi marketing di perusahaan ini, turn over manajer nya bisa dikatakan cukup tinggi. Pencapaian target penjualan terhadap budget yang telah ditetapkan merupakan prioritas utama dalam penilaian kinerja di perusahaan ini.

Partisipasi lower manajer (sebagai bawahan) dalam penyusunan anggaran mengarah pada seberapa besar tingkat keterlibatan manajer dalam penganggaran dan pelaksanaannya untuk merealisasikan target yang ada dalam anggaran. Anggaran akan mempunyai peranan dalam mengendalikan individu-individu organisasi untuk mencapai tujuan yang telah ditetapkan perusahaan.

Partisipasi juga menunjukkan sejauh mana para manajer ikut serta di dalam penyusunan anggaran, disamping itu partisipasi cenderung mendorong para manajer untuk lebih aktif di dalam memahami anggaran. Kontribusi lower manajer dalam penganggaran di Perusahaan ini melalui pengajuan ”sounding” ke Atasan untuk kelonggaran terhadap budget yang telah dianggarkan dengan melihat kondisi pasar yang ada sehingga pencapaian target akan mudah tercapai. Dalam periode tertentu lower manajer berpartisipasi penuh dalam penganggaran, memaparkan tentang kondisi pasar yang ada, budget yang dibutuhkan, rangkaian aktivitas dimasa yang akan datang yang akan ditempuh oleh Cabang dalam pencapaian tujuan perusahaan.

Walaupun tingkat keterlibatan dan pengaruh bawahan dalam proses penyusunan anggaran merupakan faktor utama yang mnembedakan antara anggaran partisipatif dan anggaran nonpartisipatif, aspirasi bawahan lebih diperhatikan dalam proses penyusunan anggaran partisipatif dibandingkan dengan anggaran nonpartisipatif, dan juga anggaran partisipatif merupakan alat komunikasi yang baik, dimana proses penyusunan anggaran partisipatif ini seringkali memungkinkan manajemen puncak untuk memahami masalah yang dihadapi oleh karyawan (lower manajer) dan karyawan (lower manajer) juga lebih dapat memahami kesulitan yang dihadapi oleh manajemen puncak serta lebih memungkinkan para manajer (sebagai bawahan) untuk melaksanakan negoisasi dengan Atasan mengenai target anggaran yang menurut mereka dapat dicapai.

Sehingga penganggaran partisipatif ini juga memberikan rasa tanggung jawab kepada para manajer bawah dan mendorong timbulnya kreativitas. Karena lower manajer yang mneciptakan anggaran, maka besar kemungkinan tujuan anggaran merupakan tujuan pribadi manajer tersebut, yang menyebabkan semakin tingginya tingkat keselarasan tujuan.

Partisipasi lower manajer lazim dilakukan dalam penyusunan anggaran. Diharapkan, partisipasi kinerja bawahan akan meningkat karena konflik potensial antara tujuan individu dengan tujuan organisasi dapat dikurangi. Dari partisipasi Top

Manajemen akan memperoleh informasi mengenai lingkungan yang sedang dan yang

anggaran yang disusun lebih akurat. Namun bisa dikatakan adanya partisipasi dalam penyusunan anggaran dapat memberikan pengaruh yang berbeda terhadap slack anggaran.

Perbedaan ini terutama disebabkan oleh perilaku masing-masing individu apabila karyawan memberikan respon positif terhadap partisipasi, dimana ia merasa bahwa melalui partisipasi maka ia telah memberikan sumbangan yang bermanfaat bagi kemajuan perusahaan, maka partisipasi cenderung meminimalkan slack. Namun bila karyawan memberikan respon negatif, maka partisipasi cenderung untuk meningkatkan

slack.

Indikasi lain adanya slack dalam anggarn adalah jika manajer mampu menegoisasikan (bargain) terhadap target anggaran sehingga mudah dicapai. Bonus, kenaikan gaji, dan promosi adalah semua hal yang dipengaruhi oleh kemampuan seorang manajer untuk mencapai atau melampaui tujuan yang direncanakan. Oleh karena itu status keuangan seorang manajer dan karir dapat dipengaruhi, anggarandapat memiliki pengaruh yang signifikan. Apakah pengaruh tersebutpositif atau negatif tergantung sebagian besar pada bagaimana anggaran digunakan.

Perilaku positif muncul ketika tujuan tiap manajer sejalan dengan tujuan organisasi, dan manajer memiliki penggerak untuk mencapainya. Jika anggaran tidak dikelola dengan baik, para manajer tingkat bawah dapat menggagalkan tujuan organisasi.

1.2. Rumusan Masalah

Sistem penganggaran merupakan kombinasi informasi dengan prosedur dan proses administrasi, yang umumnya merupakan bagian integral perencanaan jangka pendek dan bagian sistem pengendalian suatu organisasi. Mengingat manfaatnya, maka sistem penganggaran diharapkan dapat dilaksanakan oleh setiap perusahaan.

Dari latar belakang tersebut, permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimanakah proses penganggaran di PT Royal Kekaltama Beverages ? 2. Bagaimanakah partisipasi lower manajer dalam proses penganggaran ?

3. Bagaimanakah kecenderungan penciptaan budgetary slack di PT Royal Kekaltama Beverages ?

4. Bagaimanakah implikasi partisipasi anggaran terhadap budgetary slack di PT Royal Kekaltama Beverages?

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah :

1. Untuk mengetahui proses penganggaran di PT Royal Kekaltama Beverages. 2. Untuk mengetahui partisipasi lower manajer dalam proses penganggaran.

3. Untuk mengetahui kecenderungan dalam penciptaan budgetary slack di PT Royal Kekaltama Beverages.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi :

1. Bagi praktisi, penelitian ini diharapkan dapat memberikan informasi bagi manajemen perusahaan agar dapat digunakan untuk meningkatkan efektifitas anggaran perusahaan, terutama dalam efektifitas perencanaan dan pengendalian. 2. Bagi peneliti, menambah wawasan yang diperoleh melalui pengalaman praktis

dengan menerapkan teori dan ilmu yang dipelajari selama kuliah.

3. Bagi akademisi, diharapkan penelitian ini dapat digunakan sebagai bahan perbandingan untuk mengadakan penelitian lebih lanjut.

I.5. Ruang Lingkup dan Pembahasan

A. Telaah Penelitian Sebelumnya

Alan S. Dunk dan Hector Perera (1997) dengan judul penelitian ”The

incidence of budgetary slack: a field study exploration”.

Penelitian ini adalah penelitian kualitatif. Rumusan masalah dalam penelitian tersebut (1) Bagaimanakah penganggaran partisipasi dari lower manajer dalam menciptakan slack anggaran? (2) Bagaimanakah budget emphasis dan informasi

asimetri mempengaruhi hubungan antara penganggaran partisipasi dan slack

anggaran? (3) jika budget emphasis dan informasi asimetri mempengaruhi hubungan partisipasi anggaran dan slack anggaran, apa dampak yang terjadi?.

Obyek penelitian ini adalah para manajer dari tujuh perusahaan-perusahaan yang telah terpilih dari populasi perusahaan-perusahaan manufaktur yang memiliki lebih dari 100 orang tenaga kerja yang berada di lokasi sydney, Australia. Alasan utama menggunakan kriteria ini adalah untuk memastikan bahwa perusahaan-perusahaan tersebut mempunyai manajer yang memiliki area tanggung jawab yang tergambar jelas.

Masing-masing manajer tersebut dihubungi lewat telepon untuk memberikan kesempatan wawancara. Wawancara dilakukan dari empat para manajer produksi dan tiga para manajer pemasaran. Rata-rata umur para manajer tersebut adalah 42 tahun,

pengalaman mereka dibidangnya sudah 16 tahun, dan rata-rata mereka memegang posissi tersebut sudah 4,5 tahun.

Ada tiga stategi dalam penelitian ini untuk mendukung validitas dan reliabilitas. Pertama, dua jam adalah waktu yang cukup untuk mengalamatkan kuisioner. Kedua, pengamatan secara mendalam kepada tujuh perusahaan sebagai obyek penelitian mengenai fokus penelitian. Ketiga, dilakukan interaksi melalui telepon untuk menyusun wawancara dan pertemuan-pertemuan yang telah direncanakan.

Penelitian ini menggunakan pendekatan interpretive. Metode ini menyajikan kesempatan untuk memahami lebih baik hubungan antara partisipasi dan slack yang mana akan memudahkan melakukan penyelidikan-penyelidikan dalam memperoleh informasi secara langsung mengenai pengendalian fungsi sistem akuntansi di lingkungan kerja.

Tujuan dari penelitian ini adalah untuk mengetahui hubungan antara slack dan partisipasi di dalam suatu bidang yang menentukan bagi para manajer pusat pendapatan dan biaya.

partisipasi tinggi. Budget emphasis dan information asymmetry mempengaruhi hubungan antara partisipasi dan slack. Besarnya dari pengaruh ini tergantung pada bagaimana para manajer menyikapi budget emphasis dan information asymmetry dari sudut pandang faktor personal, baimana para manajer berinteraksi dengan atasan mereka. (3) walaupun para manajer sadar bahwa partisipasi memberikan peluang untuk melakukan slack, tetapi mereka tidak perlu mencoba untuk melakukannya, dengan alasan moral, etika, maupun unuk kemajuan karier mereka. Para manajer berpendapat bahwa hubungan antara partisipasi dan slack, keduanya bergantung pada

budget emphasis dan information asymmetry, yang menunjukkan bahwa faktor

personal juga berpengaruh kepada perilaku para manajer. (4) perilaku para manajer dipengaruhi oleh inter alia, sejumlah faktor pribadi. Walaupun partisipasi meningkat akan menciptakan timbulnya slack, para manajer seperti enggan untuk menipu dan kesediaan untuk bekerjasama dengan atasan, yang berdampak pada tingkat budget

emphasis dan information asymmetry yang mempengaruhi hubungan antara slack dan

partisipasi anggaran.

R. A. Supriyono (2005) dalam penelitian berjudul ”Pengaruh komitmen

organisasi, keinginan sosial, dan asimetri informasi terhadap hubungan antara

partisipasi penganggaran dengan kinerja manajer”.

kinerja manajer?, (3) Apakah keinginan sosial mempengaruhi hubungan partisipasi penganggaran dengan kinerja manajer?, (4) Apakah asimetri informasi mempengaruhi hubungan partisipasi penganggaran dengan kinerja manajer?.

Variabel bebas (independen) dalam penelitian ini adalah partisipasi penganggaran, komitmen organisasi, keinginan sosial dan asimetri informasi. Sedangkan variabel terikatnya (dependen) adalah kinerja manajer.

Hipotesis yang merupakan jawaban sementara atas rumusan masalah adalah: (1) partisipasi penganggaran mempunyai hubungan positif dan signifikan dengan kinerja manajer; (2) hubungan antara partisipasi penganggaran dengan kinerja manajer dipengaruhi secara positif dan signifikan oleh komitmen organisasi; (3) hubungan antara partisipasi penganggaran dengan kinerja manajer dipengaruhi secara positif dan signifikan oleh keinginan sosial; (4) hubungan antara partisipasi penganggaran dengan kinerja manajer dipengaruhi secara positif dan signifikan oleh asimetri informasi.

Obyek dalam penelitian ini adalah para manajer perusahaan-perusahaan going

public di Indonesia. Penentuan sampel berdasar pertimbangan-pertimbangan bahwa

perdagangan, dan jasa, (4) informasi alamat mereka dapat diketahui melalui

Indonesian Capital Market Directory.

Pengumpulan data responden melalui survey dengan menggunakan kuisioner. Kuisioner survey dikirimkan secara langsung pada para direktur utama (president

director) perusahaan-perusahaan go public. Selanjutnya, para direktur utama dimohon

untuk mendistribusikan kuisioner pada para manajer level satu sampai empat dibawahnya yang oleh direktur utama diidentifikasikan memiliki tanggung jawab atas anggaran.

Analisis statistik yang digunakan untuk menguji hipotesis pertama (H1) adalah analisis korelasi bivariat. Sedangkan untuk hipotesis kedua (H2), ketiga (H3), keempat (H4) menggunakan analisis regresi pemoderatan (moderating regression

analysis, atau disingkat MRA). Model MRA telah banyak digunakan oleh para

peneliti mengenai penganggaran misalnya Dunk (1993), Nouri (1994), Nouri dan Parker (1996), Syakhroza (2002).

informasi mempunyai pengaruh positif dan secara statistik signifikan terhadap hubungan antara partisipasi penganggaran dengan kinerja manajer.

Penelitian sekarang berbeda dengan penelitian terdahulu. Perbedaan penelitian sekarang dengan penelitian terdahulu adalah pada tahun penelitian, tempat panelitian dan teknik analisis yang digunakan. Oleh karena itu penelitian ini bukan merupakan replikasi dari penelitian sebelumnya.

B. Anggaran dan Penganggaran

Di dalam melaksanakan kegiatan usahanya, setiap perusahaan akan selalu dihadapkan pada masa depan yang penuh ketidakpastian, hingga akan menimbulkan masalah pemilihan dari berbagai alternatif kebijakan yang akan ditempuhnya dalam melaksanakan kegiatan usaha tersebut. Untuk keperluan tersebut banyak sarana manajemen yang dapat dipergunakan dan salah satunya adalah anggaran.

Menurut Munandar (1986; 1) anggaran didefinisikan sebagai berikut:

”Suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit moneter yang berlaku dalam jangka waktu tertentu yang akan datang atau dapat dikatakan suatu pendekatan formal dan sistematis daripada pelaksanaan tanggung jawab manajemen di dalam perencanaan, koordinasi dan pengawasan.”

1. bersifat formal artinya anggaran tersebut disusun dengan sengaja dan bersungguh-sungguh dalam bentuk tertulis.

2. bersifat sistematis artinya anggaran tersebut disusun dengan berurutan dan berdasarkan suatu logika.

3. bahwa setiap saat manajer dihadapkan pada suatu tanggung jawab untuk mengambil keputusan dalam rangka pelaksanaan fungsi-fungsi manajemen.

Sedangkan Mulyadi (1993;488) mendefinisikan anggaran (budget) yang merupakan komponen utama dari perencanaan adalah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif dalam satuan moneter dan satuan ukuran yang lain untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu, biasanya satu tahun. Sementara itu menurut Kenis (1979) yang dikutip oleh Dunk (dalam 1993;401), anggaran tidak hanya sebagai rencana keuangan yang menetapkan biaya dan pendapatan pusat pertanggungjawaban dalam suatu perusahaan, tetapi juga merupakan alat bagi manajer puncak untuk mengendalikan, mengkoordinasikan, mengkomunikasikan, mengevaluasi kinerja, dan memotivasi bawahannya.

komunikasi, motivasi serta penilaian kinerja manajemen dalam upaya mencapai tujuan organisasi.

Anggaran dan penganggaran merupakan dua hal yang saling berkaitan dengan semua aspek manajemen. Proses penyusunan anggaran yang biasa disebut dengan penganggaran (budgeting) merupakan proses penyusunan rencana kerja untuk jangka waktu satu tahun, yang dinyatakan dalam satuan moneter dan satuan kuantitatif yang lain. Menurut Mulyadi (1993;492) proses penyusunan anggaran pada dasarnya adalah proses penentuan peran yang setiap manajer dalam jenjang organisasi diberi peran tertentu untuk melaksanakan kegiatan dalam pencapaian sasaran yang ditetapkan dalam anggaran.

Menurut Munandar (1986;16) Budgeting ialah proses kegiatan yang menghasilkan Budget tersebut sebagai hasil kerja (out-put), serta proses kegiatan yang berkaitan dengan pelaksanaan fungsi-fungsi Budget, yaitu fungsi-fungsi pedoman kerja, alat pengkoordinasian kerja dan alat pengawasan kerja. Secara lebih terperinci, proses kegiatan yang tercakup dalam Budgeting tersebut antara lain :

1. Pengumpulan data dan informasi yang diperlukan untuk menyusun

Budget.

2. Pengolahan dan penganalisaan data dan informasi tersebut untuk mengadakan taksiran-taksiran dalam rangka menyusun Budget.

5. Pengumpulan data dan informasi untuk keperluan pengawasan kerja, yaitu untuk mengadakan penilaian (evaluasi) terhadap pelaksanaan

Budget.

6. Pengolahan dan penganalisaan data tersebut untuk mengadakan interpretasi dan memperoleh kesimpulan-kesimpulan dalam rangka mengadakan penilaian (evaluasi) terhadap kerja yang telah dilaksanakan, serta menyusun kebijaksanaan sebagai tindak lanjut (follow-up) dari kesimpulan-kesimpulan tersebut.

Secara konseptual budget dapat dirumuskan sebagai berikut :

1. Budget sebagai alat manajemen merupakan suatu perencanaan dan

pengendalian terpadu yang dilaksanakan dengan tujuan agar perencanaan dan pengendalian itu betul-betul mempunyai daya guna dan hasil guna untuk mencapai produktivitas, efisiensi dan profit margin yang tinggi bagi perusahaan.

2. Budget sebagai sistem manajemen merupakan suatu kegiatan perencanaan dan

pengendalian terintegrasi dan terkoordinasi yang pelaksanaannya mengacu kepada sistem dan prosedur, peraturan, kebijakan dan norma-norma lain yang berlaku di perusahaan.

3. Budget sebagai konsep manajemen merupakan bagian dari prinsip-prinsip

Anggaran dapat dijadikan alat manajemen, mengingat anggaran sebagai fungsi perencanaan dan pengendalian mempunyai manfaat sebagai alat pengukur efisiensi, alat perencanaan dan alat penentu plafon dalam mengatur otorisasi pengeluaran dana. Anggaran sebagai suatu sistem dapat pula dijadikan sarana komunikasi dan koordinasi antar bagian mengingat budget sebagai alat perencanaan telah disusun secara bersama-sama untuk diterapkan dan direalisasikan demi kepentingan bersama.

B.1. Karakteristik Anggaran

Menurut Mulyadi (2001) dalam Candra Sinuraya (2004), anggaran (budget) memiliki karakteristik sebagai berikut:

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan. 2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Anggaran berisi komitmen atau kesanggupan manajemen, yang berisi bahwa para manajer setuju untuk menerima tanggung jawab untuk mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran harus direview dan disetujui oleh pihak yang memiliki wewenang lebih tinggi dari penyusunan anggaran.

5. Setelah disetujui, anggaran tidak dapat dirubah kecuali pada kondisi tertentu. 6. Secara periodik, kinerja keuangan aktual dibandingkan dengan anggaran dan

B.2. Tujuan Anggaran

Anthony dan Govindarajan (1998:375) menyatakan bahwa tujuan utama penyusunan anggaran adalah sebagai berikut :

1. Memperjelas rencana strategis.

2. Mengkoordinasikan aktivitas-aktivitas dari berbagai bagian organisasi.

3. Melimpahkan tanggung jawab kepada para manajer, memberikan otorisasi besarnya biaya yang boleh dikeluarkan untuk dibelanjakan dan menginformasikan pada mereka mengenai kinerja yang diharapkan.

4. Memperoleh komitmen bahwa anggaran merupakan dasar untuk mengevaluasi kinerja manajer sesungguhnya.

B.3. Manfaat Anggaran

Sistem penyusunan anggaran akan memberikan manfaat, baik kepada organisasi maupun anggota organisasi tersebut. Menurut M. Nafarin (2000:12) anggaran mempunyai manfaat, yaitu :

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai. 3. Dapat memotivasi pegawai.

4. Menimbulkan tanggung jawab tertentu pada pegawai.

6. Sumber daya, seperti: tenaga kerja, peralatan dan dana dapat dimanfaatkan seefesien mungkin.

7. Alat pendidikan bagi para manajer.

B.4. Keterbatasan Anggaran

Disamping keuntungan / manfaat yang diperoleh didalam penerapan anggaran, anggaran juga mempunyai keterbatasan. Menurut M. Nafarin (2000;13) keterbatasan-keterbatasan dari anggaran itu antara lain:

1. Karena anggaran disusun berdasarkan estimasi (potensi penjualan, kapasitas produksi dll) maka terlaksananya kegiatan-kegiatan tersebut tergantung pada ketepatan estimasi tersebut.

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit, sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap (komprehensif) dan akurat.

3. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat mengakibatkan mereka menggerutu dan menentang, sehingga anggaran tidak akan efektif.

B.5. Proses Penyusunan Anggaran

Proses penyusunan anggaran pada dasarnya merupakan proses penetapan peran dalam melaksanakan aktivitas pencapaian tujuan perusahaan, biasanya dimulai ketika manajer menerima hasil forecast ekonomi, penjualan dan sasaran laba untuk tahun yang akan datang dari manajemen puncak. Forecast dan sasaran ini menjadi pedoman penyusunan anggaran.

Proses penyusunan yang terdapat dalam beberapa perusahaan, anggaran disusun para manajer puncak tanpa atau sedikit konsultasi dengan manajer-manajer tingkat bawah. Tetapi dalam banyak perusahaan, anggaran disiapkan, paling tidak permulaan oleh para karyawan yang harus melakukan kegiatan. Anggaran kemudian dikirim keatas untuk dimintakan persetujuan dan pengesahan atasan.

Penyusunan anggaran bagaimanapun juga merupakan tanggung jawab manajer lini, yang mungkin mendapatkan bantuan informasi dan teknis dari staf kelompok perencanaan atau departemen anggaran. Banyak organisasi mempunyai departemen atau panitia anggaran formal yang memainkan peranan kunci dalam perencanaan, pengkoordinasian dan pengawasan kegiatan-kegiatan.

Proses penyusunan anggaran ditinjau dari pihak yang membuatnya menurut Harahap (1997:90) dalam Nilasari Pujiastuti (2004), dapat dilakukan dengan cara :

Anggaran disusun dan ditetapkan sendiri oleh Top Manajemen dan anggaran ini harus dilaksanaakn bawahan tanpa keterlibatan bawahan dalam penyusunannya. Proses ini tidak memakan waktu yang lama dalam penyusunannya dalam kondisi karyawan tidak memiliki keahlian cukup untuk menyusun budget, namun kelemahan dari proses ini biasanya karyawan kurang memiliki komitmen untuk melaksanakannya. Atasan dapat menggunakan konsultan atau tim khusus untuk proses penyusunannya.

2. Bottom-up Budgetting

Penyusunan perkiraan anggaran bottom-up juga memiliki sisi negatif yang kritis bagi kesuksesan program penganggaran, seperti proses penyusunan tidak boleh diterima begitu saja oleh top management. Jika tidak terdapat standar dan kebijakan yang ditetapkan lebih dahulu oleh top management, maka kemungkinan yang terjadi target anggaran terlalu mudah atau terlalu ketat yang mengakibatkan slack dalam anggaran. Manajemen puncak harus berhati-hati pada saat anggaran diterima, perlu untuk mempelajari dan mengevaluasi masukan yang diberikan oleh manajer dibawahnya.

3. Campuran Top-down dengan Bottom-up Approach

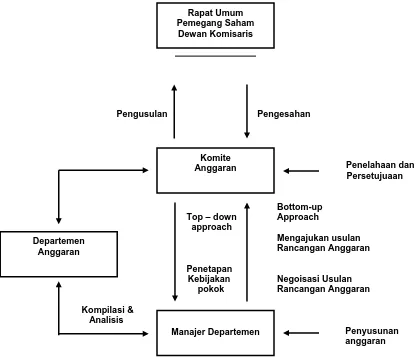

GAMBAR 2.1

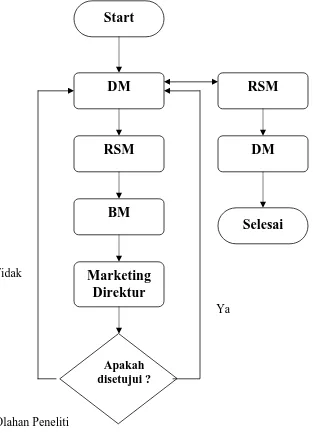

Mengajukan usulan

Rancangan Anggaran

Penetapan

Kebijakan Negoisasi Usulan

Departemen

Sumber : Mulyadi. 1993. Akuntansi Manajemen : Konsep, Manfaat, dan Rekayasa. Edisi ke-2

C. Aspek Perilaku dalam Penganggaran

Anggaran disiapkan dan dilaksanakan oleh orang banyak. Yang terpenting dalam penganggaran adalah keberhasilan dari anggaran itu sendiri yang tidak terlepas dari aspek manusia. Dukungan terbesar dari penganggaran akan terjadi bila para pelaksana anggaran ikut berpartisipasi dalam penganggaran. Dengan kata lain, penyusunan anggaran tidak boleh hanya dilakukan oleh para manajer puncak tetapi harus didukung dengan peran serta secara aktif para manajer tingkat menengah dan bawah sesuai dengan kompetensinya masing-masing. Gunanya agar dapat dicapai kesepakatan dalam anggaran sehingga manajer merasa bahwa anggaran tresebut adil dan dapat dipenuhi (achievable). Jika kesepakatan dapat dicapai, anggaran akan memberikan dampak positif terhadap para manajer. Sebaliknya apabila anggaran tidak realistis, mereka akan berkecil hati dan merasa tidak terikat dengan tujuan yang dianggarkan.

Hal tersebut merupakan salah satu aspek yang paling berarti dalam proses penganggaran, karena pada kenyataannya anggaran yang disetujui menunjukkan adanya konsensus dan komitmen yang telah dirundingkan oleh anggota organisasi. Persetujuan antara mereka menunjukkan dedikasi yang tinggi untuk mencapai tujuan yang telah dianggarkan bersama. Oleh karena itu, anggaran dipandang memiliki pengaruh signifikan terhadap perilaku manusia.

digunakan sebagai pedoman dan pengendali pelaksanaan kegiatan perusahaan serta berfungsi sebagai standar untuk mengevaluasi prestasi kerja karyawan ditetapkan dengan melibatkan bawahan (manajer tingkat menengah ke bawah), sehingga tujuan individu dari manajer dapat selaras dengan tujuan organisasi. Hal ini akan mendorong para manajer untuk berusaha mencapainya dan bertanggungjawab untuk memenuhi standar tersebut.

Sedangkan perilaku negatif yang mungkin timbul, disebabkan oleh tidak terikatnya bawahan untuk mencapai tujuan anggaran yang telah ditetapkan dan kemungkinan tidak selarasnya tujuan pribadi mereka dengan tujuan perusahaan. Oleh karena itu, keberhasilan sistem penganggaran haruslah dinilai berdasarkan sejauh mana anggaran mendorong keselarasan tujuan para pemakai anggaran. Hal ini merupakan pengakuan bahwa dalam penganggaran aspek perilaku lebih penting daripada aspek teknis.

Agar dapat memotivasi manajer pusat-pusat pertanggungjawaban, dalam penyusunan anggarn perlu diperhatikan perilaku para pelaksana anggaran dengan cara mempertimbangkan :

1. Tingkat kesulitan.

memungkinkan pecapaiannya dan memotivasi para pelaksana untuk mencapainya.

2. Partisipasi Manajemen Puncak.

Partisipasi manajemen puncak dapat memotivasi para pelaksana. Manajemen puncak berpartsipasi dalam menelaah dan mengesahkan anggaran dan harus mengikuti hasil pelaksanaan anggaran untuk tujuan umpan balik.

3. Adil.

Pelaksana anggaran harus yakin bahwa anggaran yang disahkan sifatnya adil sehingga mereka dimotivasi untuk melaksanakan anggaran tersebut.

4. Laporan yang Akurat dan Tepat Waktu.

Laporan perbandingan anggaran dan realisasi harus disajikan secara akurat dan tepat waktu sehingga dapat merupakan ”peringatan dini” sehingga penyimpangan yang terjadi segera diketahui dan tindakan koreksi dapat segera dilakukan.

Sedangkan menurut Tunggal (1994 : 39) dalam, masalah perilaku sentral adalah tingkat partisipasi (degree of participation) dalam penyusunan anggran induk, yaitu manajemen ingin mendelegasikan kepada manajer menengah dan bawah. Terdapat dua proses budgeter (Tunggal, 1994 : 39), yaitu :

Manajemen tingkat atas menyusun anggaran.

Manajemen menengah dan bawahan bertanggung jawab.

Berdasarkan teori Douglas MC Gregor :

Karyawan tidak suka bekerja dan menghindarinya.

Karyawan harus dipaksa untuk mentaati rencana manajemen

atas.

Karyawan terutama dimotivasi oleh ganjaran ekonomi.

2. Kontemporer : Partisipatif atau demokratis.

Manajemen menengah dan bawah menyusun anggaran, dengan hanya

sedikit penyesuaian oleh manajemen tingkat atas.

Berdasarkan teori Douglas MC Gregor : Karyawan senang bekerja.

Karyawan akan dimotivasi apabila mereka membuat

komitman.

Komitmen adalah suatu fungsi karyawan untuk memuaskan

kebutuhan tinggi yang diinginkan pribadi.

C. Penganggaran Partisipatif

Menurut Hasan Fauzi (Nilasari Pujiastuti;2004), partisipasi dalam penyusunan anggaran merupakan pendekatan yang efektif terhadap peningkatan motivasi manajerial. Partisipasi ini menunjukkan sejauh mana para manajer ikut serta di dalam penyusunan anggaran-anggaran satu pusat pertanggungjawaban yang mereka pimpin. Disamping itu partisipasi cenderung mendorong para manajer untuk lebih aktif di dalam memahami anggaran. Hal-hal yang banyak mempengaruhi kadar partisipasi dalam penyusunan anggarn antara lain adalah susunan organisasi perusahaan, pendelegasian wewenang untuk pengambilan keputusan.

Dunk (1993:404) membedakan antara partisipasi benar (true participation) dan partisipasi semu (pseudo-participation). Partisipasi benar adalah partisipasi yang didalamnya orang dapat secara spontan dan bebas berdiskusi, serta melibatkan diskusi kelompok dalam menerima atau menolak hal baru, sedangkan partisipasi semu adalah suatu kondisi yang didalamnya para manajer tidak secara nyata menerima perubahan-perubahan baru, tetapi mereka bersedia melakukannya karena organisasi mereka untuk menerima sasaran tersebut.

Partisipasi merupakan teknik manajemen yang efektif karena dengan adanya partisipasi, para manajer dapat menerima dan melaksanakan secara penuh tanggung jawab atas anggaran yang telah disusun, sehingga pada akhirnya dapat mempengaruhi prestasi kerjanya (Mulyadi, 1993:513).

yang mempunyai pengaruh secara langsung terhadap individu tersebut. Dalam konteks yang lebih spesifik, partisipasi dalam penyusunan anggaran merupakan proses dimana para individu, yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan pencapaian target anggaran, terlibat dan mempunyai pengaruh dalam penyusunaan target anggaran (Brownell, 1982:224).

Partisipasi dalam penyusunan anggaran berarti keikutsertaan manajer operasional dalam memutuskan bersama dengan komite anggaran mengenai rangkaian kegiatan di masa yang akan datang yang akan ditempuh oleh manajer operasional tersebut dalam pencapaian tujuan perusahaan. Dengan demikian partisipasi menunjukkan sejauh mana para manajer ikut serta di dalam penyusunan anggaran dari satu pusat pertanggungjawaban yang mereka pimpin.

Proses penganggaran dapat dilakukan dari atas ke bawah (top-down) atau dari bawah ke atas (bottom-up). Dalam proses penganggaran top-down, manajemen puncak menyusun anggaran untuk organisasi secara keseluruhan termasuk untuk operasi tingkat bawah. Proses penganggaran ini sering mengalami kegagalan karena kurangnya komitmen para karyawan untuk mencapai target anggaran yang ditetapkan oleh manajer puncak. Dengan penganggaran bottom-up, manajer bawah turut berpartisipasi dalam menetapkan target yang akan dicapai oleh perusahaan dan aspirasi bawahan akan lebih diperhatikan, sehingga mereka akan turut memiliki anggaran perusahaan. Proses penganggaran seperti ini sering disebut dengan

Seperti yang dikemukakan Milani (1975:124) dalam Dewi Nilamsari (2003), bahwa tingkat keterlibatan dan pengaruh bawahan dalam proses penyusunan anggaran merupakan faktor utama (1975:124), bahwa tingkat keterlibatan dan pengaruh bawahan dalam proses penyusunan anggaran merupakan faktor utama yang membedakan antara anggaran partisipatif dan anggaran nonpartisipatif. Aspirasi bawahan lebih diperhatikan dalam proses penyusunan anggaran partisipatif dibandingkan dengan anggaran nonpartisipatif (Stedry, 1960:222).

Brownell (1982:766) mendefinisikan penganggaran partisipatif sebagai : ”A process in which individuals, whose performance will be evaluated and possibly rewarded on the basis of their acheivement of budgeted target or involved in and have influence on the setting of these target”.

Definisi ini menjelaskan bahwa dalam penganggaran partisipatif para individu, yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan pencapaian target anggaran, terlibat dan menpunyai pengaruh langsung dalam penyusunan target anggaran.

atasan mengenai target anggaran yang menurut mereka dapat dicapai. Penganggaran partisipatif juga memberikan rasa tanggung jawab kepada para manajer bawah dan mendorong timbulnya kreativitas. Karena manajer bawah yang menciptakan anggaran, maka besar kemungkinan tujuan anggaran merupakan tujuan pribadi manajer tersebut, yang menyebabkan semakin tingginya tingkat keselarasan tujuan.

Siegel dan Marconi (1989:139-140) mengemukakan beberapa keuntungan penganggaran partisipasi, yaitu :

1. Para partisipan tidak hanya memiliki task-involved tetapi juga

ego-involved dalam pekerjaannya. Hal ini akan mempertinggi moral dan

meningkatkan inisiatif di semua jenjang manajemen.

2. Partisipasi meningkatkan keterpaduan kelompok yang akan menyebabkan meningkatnya kerjasama antar anggota organisasi dalam mencapai tujuan. 3. Partsipasi menyebabkan terjadinya goal internalization, yaitu anggota

organisasi akan mempersepsikan bahwa tujuan organisasi yang ikut ditetapkannya selaras dengan tujuan pribadinya. Hal ini menyebabkan berkurangnya konflik antara tujuan pribadi dan tujuan organisasi, dan pada akhirnya akan meningkatkan moral dan produktivitas anggota organisasi.

5. Partisipasi juga mengurangi persepsi adanya ketidaksamaan dalam alokasi sumber daya organisasi.

Sedangkan Menurut Anthony dan Govindarajan (1998:385) penganggaran partisipatif memiliki pengaruh positif terhadap motivasi manajerial karena alasan sebagai berikut :

1. Adanya kecenderungan yang lebih besar dari bawahan untuk menerima target anggaran bilamana mereka beranggapan bahwa mereka turut serta memegang kendalinya daripada bila anggaran tersebut ditetapkan secara sepihak. Hal ini mendorong bawahan ke arah komitmen yang lebih tinggi untuk mencapai target anggaran.

2. Anggaran partisipatif menghasilakn pertukaran informasi yang lebih efektif. Jumlah anggaran yang disetujui benar-benar mendekati kondisi pasar produk karena penyusunan anggaran memiliki keahlian dan pengetahuan langsung atas lingkungan pemasaran produknya. Selain itu, penyusun anggaran akan memperoleh pemahaman yang lebih jelas atas pekerjaan mereka melalui hubungan dengan atasan mereka selama proses review dan persetujuan anggaran.

Disamping memiliki kelebihan, penganggaran partisipatif juga memiliki keterbatasan yang dapat menimbulkan masalah dalam organisasi. Menurut Hansen dan Mowen (2004:377) penganggaran partisipatif memiliki tiga masalah potensial, yaitu:

Partisipasi dalam penyusunan anggaran menjadikan tujuan anggaran cenderung menjadi tujuan pribadi manajer, sehingga penetapan yang terlalu mudah (longgar) atau sulit (ketat) dapat menyebabkan turunnya tingkat kinerja. Bila tujuan terlalu mudah dicapai, manajer dapat kehilangan semangat dan kinerja menjadi turun, sehingga bila penetapan anggaran terlalu sulit untuk dicapai dapat menyebabkan kegagalan pencapaian standar dan menyebabkan rasa frustasi bagi manajer yang mendorong turunnya prestasi kerja.

2. Masuknya slack dalam anggaran (sering disebut dengan mengamankan anggaran atau padding the budget).

Partisipasi dalam penyusunan anggaran menciptakan kesempatan bagi para manajer untuk membuat slack dalam anggaran. Slack dalam anggaran terjadi bila manajer sengaja menetapkan terlalu besar target biaya, yang dilakukan dengan maksud untuk memperbesar kemungkinan anggaran tresebut akan dapat dicapai oleh manajer yang bersangkutan.

3. Partisipasi semu.

manajer yang diharapkan dari adanya anggaran partisipatif tidak akn diperoleh.

Walaupun sebagian besar literatur menyatakan bahwa partisipasi dapat menimbulkan slack, tetapi hasil penelitian Onsi (1973), Camman (1976), Merchant (1985), dan Dunk (1993) menunjukkan hasil yang sebaliknya, yaitu partisipasi mengurangi slack. Hal ini terjadi karena dengan partisipasi terjadi komunikasi positif antara para manajer dan atasannya sehingga keinginan para manajer untuk membuat slack berkurang, dengan asumsi partisipasi yang dilakukan adalah partisipasi yang sesungguhnya, bukan partisipasi semu (Dunk, 1993:400).

D. Pengaruh Partisipasi Anggaran Terhadap Slack Anggaran

Bawahan yang berpartisipasi akan terdorong untuk membantu atasan dengan memberikan informasi yang dimilikinya sehingga anggaran yang disusun lebih akurat. Menurutnya, bawahan yang mempunyai informasi khusus tentang kondisi lokal, akan melaporkan informasi tresebut kepada atasan. Adanya partisipasi dalam penyusunan anggaran dapat memberikan pengaruh yang berbeda terhadap slack anggaran.

Perbedaan ini terutama disebabkan oleh perilaku masing-masing individu apabila karyawan memberikan respon positif terhadap partisipasi, dimana ia merasa bahwa melalui partisipasi maka ia telah memberikan sumbangan yang bermanfaat bagi kemajuan organisasi, maka partisipasi cenderung untuk meminimalkan slack. Namun ila karyawan memberikan respon negatif, maka partisipasi cenderung untuk meningkatkan slack.

Young (1985) beranggapan sebaliknya, bawahan tidak melaporkan informasinya kepada atasan untuk membantu proses penyusunan anggaran. Dalam penelitiannya, dia menemukan bahwa partisipasi menyebabkan slack anggaran karena bawahan tidak ingin menghadapi resiko kegagalan dalam mencapai sasaran anggaran. Kegagalan mencapai sasaran anggaran akan mempengaruhi penilaian atasan terhadap dirinya.

berkaitan dengan padding the budget. Walaupun demikian manajemen puncak harus memeriksa kembali anggaran yang diusulkan bawahannya secara memberikan masukan bila dibutuhkan, agar timbulnya slack dalam anggaran dapat ditekan.

Proses penyusunan anggaran melibatkan banyak pihak, mulai dari manajemen tingkat atas (top level management) sampai manajemen tingkat bawah (lower level management). Anggaran mempunyai dampak langsung terhadap perilaku manusia (Siegel, 1989:39), terutama bagi orang yang langsung terlibat dalam penyusunan anggaran.

Para peneliti akuntansi menemukan bahwa tingkat slack anggaran dipengaruhi oleh beberapa faktor, termasuk besarnya peran atau partisipasi lower manajer di dalam penyusunan anggaran. Hasil penelitian-penelitian sebelumnya, yang menguji hubungan antara partisipasi bawahan slack anggaran menunjukkan hasil yang tidak konsisten. Penelitian yang dilakukan Camman (1976), Dunk (1993), Merchant (1985), dan Onsi (1973) menunjukkan bahwa partisipasi anggaran mengurangi jumlah slack anggaran. Sedangkan Lowe dan Shaw (1968), dan Lukka (1988), dan Young (1985), menunjukkan hasil yang berlawanan. Penelitian mereka menunjukkan partisipasi anggaran dan slack anggaran mempunyi hubungan yang positif. Collins (1978) dalam penelitiannya membuat kesimpulan bahwa partisipasi anggaran dan

E. Faktor-faktor Pendorong Manajer Menciptakan Slack

Tujuan, aktivitas, dan aliran kerja suatu organisasi sangat bergantung pada individu-individu yang memiliki tujuan, aspirasi, pesepsi, kepribadian, dan kemampuan yang berbeda-beda. Oleh karena itu, konflik antara tujuan pribadi dan tujuan organisasi sering terjadi. Salah satu cara yang ditempuh manajer untuk mencapai tujuan organisasi dan juga tujuan pribadinya adalah dengan menciptakan

slack anggaran. Anggaran merupakan salah satu alat untuk menilai kenerja manajer,

sehingga manajer yang diberi kesempatan untuk berpartisipasi akan termotivasi untuk melakukan estimasi yang bias agar anggaran tersebut mudah untuk direalisasikan.

Bart (1995:116-117) dalam Nilasari Pujiastuti (2004), menyatakan bahwa terdapat beberapa faktor yang mendorong seorang manajer menciptakan slack anggaran, yaitu :

1. Pengubahan atau pemotongan anggaran secara sembarangan oleh manajemen puncak. Adanya pemotongan secara sembarangan membuat manajer tingkat bawah mengantisipasinya dengan menciptakan slack anggaran agar anggaran tetap dapat dicapai meskipun dilakukan pengubahan atau pemotongan oleh manajemen puncak.

3. Adanya dorongan manajer untuk mencapai target keuntungan produknya. Dorongan ini didukung oleh salah satu dari dua faktor berikut :

a. Sistem formal perusahaan yang menentukan kriteria evaluasi kinerja bagi penyesuaian gaji dan/atau pembayaran bonus para manajer produk.

b. Praktek informal perusahaan yang menuntun para manajer untuk berpersepsi apa kriteria evaluasi kinerja yang sebenarnya terdapat di dalam organisasi.

Schiff dan Lewin (1970) dalam Christophorus Heni Kurniawan (2002), menyatakan bahwa slack anggaran merupakan upaya manajer untuk melakukan penyesuaian terhadap anggaran yang lebih didasarkan pada kepentingan pribadinya sendiri daripada didasarkan faktor-faktor nyata yang akan mempengaruhi pencapaian target anggaran. Slack anggaran umumnya berbentuk beban yang terlalu tinggi (overstated expense), pendapatan yang terlalu rendah (understated revenues), dan estimasi kemampuan kinerja di bawah kemampuan sesungguhnya.

Dari sejumlah penelitian, Kren (1997) dalam Christophorus Heni Kurniawan (2002), menyimpulkan tiga argumen yang dapat menjelaskan motivasi manajer untuk melakukan slack anggaran :

2. Apabila manajer menyembunyikan informasi privat yang mereka miliki dan tidak menggunakannya untuk meningkatkan outcomes organisasi, slack merupakan sarana efektif untuk maksud tersebut.

3. Slack anggaran dilakukan manajemen sebagai perlindungan atas faktor

ketidakpastian yang dapat mempengaruhi outcomes.

F. Langkah-langkah Manajer dalam Menciptakan Slack

Untuk dapat menciptakan slack anggaran, para manajer menengah ke bawah menggunakan berbagai macam strategi. Menurut Bart (1995:15) dalam Nilasari Pujiastuti (2004), ada beberapa strategi yang dapat dilakukan oleh manajer untuk menciptakan slack, yaitu :

1. Memperkecil estimasi volume.

2. Tidak menyatakan atau memperkecil volume biaya.

3. Tidak menyatakan atau memperkecil program pengurangan biaya.

4. Memperbesar biaya advertising, biaya promosi, trade-related, dan biaya riset pasar.

5. Tidak menyatakan perluasan lini produk.

3.1. Pendekatan Masalah 1

Pendekatan masalah adalah cara menangani masalah atau cara pemecahan masalah (Sumarsono ; 2004). Dalam penelitian in menggunakan pendekatan masalah dari pandangan obyek masalah (masalah sebagai obyek) dengan pendekatan sektoral yaitu pendekatan masalah dari satu segi saja dengan anggapan bahwa setiap segi berdiri sendiri-sendiri.

Berdasarkan permasalahan yang pertama, yakni tentang proses penganggaran yang terjadi pada Perusahaan R & K. Dalam hal ini, peneliti untuk mengetahui proses penganggaran yang terjadi di Perusahaan, dengan dilakukannya wawancara secara mendalam terhadap narasumber yang dirasa sangat mengerti tentang penganggaran di R & K, yakni pimpinan Cabang, selain itu peneliti juga mengadakan observasi (pengamatan) terhadap proses penganggaran di PT R& K, dan studi kepustakaan.

Melalui wawancara yang didukung degan observasi didapatkan bahwa proses penganggaran di PT R & K secara Top Down yang tidak menutup kemungkinan terjadi kelonggaran dalam budget yang telah ditetapkan. Proses penyusunan anggaran pada dasarnya merupakan suatu proses penetapan peran dalam melaksanakan aktivitas pencapaian tujuan perusahaan,

Melalui pendekatan studi kepustakaan, diharapkan bagi peneliti agar lebih memahami suatu proses penganggaran yang ada, dan sistem penganggaran yang terbaik untuk perusahaan. Proses penganggaran yang dilakukan oleh PT R & K umumnya secara Top Down yaitu anggaran disusun dan ditetapkan sendiri oleh Top

Managemen dan anggaran ini harus dilaksanakan bawahan tanpa keterlibatan

bawahan dalam penyusunannya. Proses ini tidak memakan waktu yang lama dalam penyusunannya dalam kondisi karyawan tidak memiliki keahlian cukup untuk menyusun budget, namun kelemahan dari proses ini biasanya karyawan kurang memiliki komitmen untuk melaksanakannya. Atasan dapat menggunakan konsultan atau tim khusus untuk proses penyusunannya.

Bila proses penganggaran disusun secara bottom-up, yakni bawahan diserahkan sepenuhnya dalam menyusun anggaran yang akan dicapainya di masa yang akan datang, informasi dimulai dengan peristiwa yang terjadi di tingkat yang lebih rendah struktur organisasinya, yaitu manajer tingkat bawah dalam penyusunannya, baru kemudian hasilnya diserahkan kepada top-managemen supaya dapat disetujui.

perkiraan anggaran. Oleh karena itu, perkiraan anggaran yang dirumuskan oleh individu-individu tresebut cenderung menjadi yang lebih dapat dipercaya dan akurat.

Penyusunan perkiraan anggaran bottom-up juga memiliki sisi negatif yang kritis bagi kesuksesan progaram penganggaran, seperti proses penyusunan tidak boleh diterima begitu saja oleh top-manajemen. Jika tidak terdapat standar dan kebijakan yang ditetapkan lebih dahulu oleh top manajemen, maka kemungkinan yang terjadi target anggaran terlalu mudah atau terlalu ketat yang mengakibatkan slack dalam anggaran. Manajemen puncak harus berhati-hati pada saat anggaran diterima, perlu untuk mempelajari dan mengevaluasi masukan yang diberikan oleh manajer dibawahnya.

Proses penganggaran secara campuran antara Top-down dengan Bottom-up

approach, dimana perusahaan menyusun budget dengan memulainya dari atas dan

kemudian untuk selanjutnya dilengkapi dan dilanjutkan oleh karyawan bawahannya. Jadi ada pedoman dari atasan atau pimpinan dan dijabarkan oleh bawahan sesuai dengan pengarahan atasan.

3.2. Pendekatan Masalah 2

Permasalahan yang kedua tentang partisipasi lower manager dalam proses penganggaran di PT R & K. Untuk memecahkan masalah tersebut, wawancara menjadi prioritas utamanya, selain itu juga melalui studi kepustakaan. Untuk mengetahui sampai sejauh mana kontribusi lower manajer dalam proses penganggaran, melakukan interview secara mendalam sangatlah efektif guna memecahkan masalah tersebut.

Partisipasi individu dalam aktivitas-aktivitas perusahaan pada umumnya dipandang sebagai salah satu faktor yang dapat mempengaruhi efektivitas suatu organisasi, dan pendekatan yang efektif terhadap peningkatan motivasi manajerial. Partisipasi ini menunjukkan sejauh mana para manajer ikut serta di dalam penyusunan anggaran-anggaran satu pusat pertanggungjawaban yang mereka pimpin. Interview dilakukan terhadap narasumber (lower manajer) pada kantor cabang R & K di Surabaya, hingga diperoleh data yang cukup dan sampai dirasakan data tersebut sudah ”jenuh”. Selain itu penekanan kepustakaan, guna untuk mengetahui dan memahami makna partisipasi penganggaran sangat mendukung dalam memecahkan permasalahan yang kedua ini, yakni untuk mengetahui partisipasi lower manajer dalam proses penganggaran di PT R & K.

organisasi perusahaan, pendelegasian wewenang untuk pengambilan keputusan. Partisipasi merupakan teknik manajemen yang efektif karena dengan adanya partisipasi, para manajer dapat menerima dan melaksanakan secara penuh tanggung jawab atas anggaran yang telah disusun, sehingga pada akhirnya dapat mempengaruhi prestasi kerjanya.

Partisipasi secara luas pada dasarnya merupakan proses organisasional, dimana para individu terlibat dan mempunyai pengaruh dalam pembuatan keputusan yang mempunyai pengaruh secara langsung terhadap individu tersebut. Dalam konteks yang lebih spesifik, partisipasi dalam penyusunan anggran merupakan proses dimana para individu, yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan pencapaian target anggaran, terlibat dan mempunyai pengaruh dalam penyusunan anggaran.

Melalui pendekatan akuntansi manajemen, bisa dijelaskan tentang adanya partisipasi dalam penganggaran, keuntungan dan kelemahan adanya partisipasi dalam penganggaran. Hal ini akan mempengaruhi penilaian peneliti dalam melihat sampai sejauh mana kontribusi lower manajer dalam proses penganggaran di R & K, khususnya pusat pertanggungjawaban yang dipimpinnya.

Ada beberapa keuntungan penganggaran partisipasi, yaitu :

1. Para partisipan tidak hanya memiliki task-involved tetapi juga

ego-involved dalam pekerjaannya. Hal ini akan mempertinggi moral dan

2. Partisipasi meningkatkan keterpaduan kelompok yang akan menyebabkan meningkatnya kerjasama antar anggota organisasi dalam mencapai tujuan. 3. Partsipasi menyebabkan terjadinya goal internalization, yaitu anggota

organisasi akan mempersepsikan bahwa tujuan organisasi yang ikut ditetapkannya selaras dengan tujuan pribadinya. Hal ini menyebabkan berkurangnya konflik antara tujuan pribadi dan tujuan organisasi, dan pada akhirnya akan meningkatkan moral dan produktivitas anggota organisasi.

4. Partisipasi dapat mengurangi ketegangan dan kegelisahan yang disebabkan oleh anggran, karena anggota-anggota organisasi telah mengetahui bahwa anggarannya logis dan dapat dicapai.

5. Partisipasi juga mengurangi persepsi adanya ketidaksamaan dalam alokasi sumber daya organisasi.

Penganggaran partisipatif memiliki pengaruh positif terhadap motivasi manajerial karena alasan sebagai berikut :

2. Anggaran partisipatif menghasilakn pertukaran informasi yang lebih efektif. Jumlah anggaran yang disetujui benar-benar mendekati kondisi pasar produk karena penyusunan anggaran memiliki keahlian dan pengetahuan langsung atas lingkungan pemasaran produknya. Selain itu, penyusun anggaran akan memperoleh pemahaman yang lebih jelas atas pekerjaan mereka melalui hubungan dengan atasan mereka selama proses review dan persetujuan anggaran.

Disamping memiliki kelebihan, penganggaran partisipatif juga memiliki keterbatasan yang dapat menimbulkan masalah dalam organisasi. Penganggaran partisipatif memiliki tiga masalah potensial, yaitu:

1. Penetapan standar yang terlalu tinggi atau trelalu rendah.

Partisipasi dalam penyusunan anggaran menjadikan tujuan anggaran cenderung menjadi tujuan pribadi manajer, sehingga penetapan yang terlalu mudah (longgar) atau sulit (ketat) dapat menyebabkan turunnya tingkat kinerja. Bila tujuan terlalu mudah dicapai, manajer dapat kehilangan semangat dan kinerja menjadi turun, sehingga bila penetapan anggaran terlalu sulit untuk dicapai dapat menyebabkan kegagalan pencapaian standar dan menyebabkan rasa frustasi bagi manajer yang mendorong turunnya prestasi kerja.

Dengan melihat kelebihan dan kekurangan adanya partisipasi penganggaran tersebut, peneliti mempunyai value tentang adanya kontribusi lower manajer dalam proses penganggaran yang terjadi PT R & K, yang dirasakan akan bermanfaat dalam memecahkan permasalahan tersebut. Karena anggaran partisipatif merupakan alat komunikasi yang baik, dimana proses penyusunan anggaran partisipatif ini seringkali memungkinkan manajemen puncak untuk memahami masalah yang dihadapi oleh karyawan dan karyawan juga lebih dapat memahami kesulitan yang dihadapi oleh manajemen puncak serta lebih memungkinkan para manajer (sebagai bawahan) untuk melakukan negoisasi dengan atasan mengenai target anggaran yang menurut mereka dapat dicapai. Penganggaran partisipatif juga memberikan rasa tanggung jawab kepada para manajer bawah dan mendorong timbulnya kreativitas. Karena manajer bawah yang menciptakan anggaran, maka besar kemungkinan tujuan anggaran merupakan tujuan pribadi manajer tersebut, yang menyebabkan semakin tingginya tingkat keselarasan tujuan.

3.3. Pendekatan Masalah 3

Untuk mengetahui kecenderungan dalam penciptaan budgetary slack di PT R & K, peneliti melakukan Observasi (pengamatan), wawancara, dan studi kepustakaan. Sehubungan dengan anggaran juga berfungsi sebagai pengukuran kinerja organisasi, dan proses pengendalian, maka sering sekali terjadi apa yang disebut dengan budget

target pendapatan yang dianggarkan untuk dicapainya atau terlalu besarnya kos yang dimuat dalam anggaran yang diajukan. Hal ini dilakukan untuk mempermudah pencapaian tujuan atau target yang ditetapkan tersebut.

Dalam hal ini, peneliti dalam memecahkan masalah dengan melakukan wawancara secara mendalam dengan narasumber yang dirasa paling mengetahui tentang penganggaran, yakni pimpinan cabang. Kemudian melakukan kroscek kembali melalui dokumen yang ada, dan melakukan wawancara dengan karyawan yang berhubungan dengan penganggaran.

Dalam perusahaan ini, khususnya dalam divisi marketing alat ukur kinerja yang utama lebih ditekankan pada cost center (pusat kos) dan revenue center (pusat pendapatan). Karena sebagai pimpinan Cabang harus bertanggungjawab terhadap kos-kos yang terkendali yang harus dikeluarkan dalam unitnya selama jangka waktu anggaran, selain itu juga harus bertanggungjawab terhadap penghasilan yang diterima pusat pertanggungjawabannya (unitnya).

Dengan melakukan studi literatur sebagai referensi tambahan, diharapkan akan lebih efektif dalam memecahkan masalah mengenai kecenderungan dalam pencipataan budgetary slack di PT R & K. Dengan pendekatan studi akuntansi pertanggungjawaban diharapkan akan dapat membantu memecahkan masalah ini. Berikut penjabaran pemecahan masalah dari segi akuntansi pertanggungjawaban.

Akuntansi pertangggungjawaban merupakan salah satu bidang dari akuntansi manajemen yang dihubungkan dengan wewenang yang dimiliki oleh setiap manager. Dengan kata lain, akuntansi pertanggungjawaban merupakan media pengendali kos atau penghasilan dengan menghubungkan kos atau penghasilan dengan divisi (bagian) dimana kos atau penghasilan tersebut dikeluarkan atau dihasilkan oleh penanggung jawab dari divisi tersebut.

Responsibility accounting (akuntansi pertanggungjawaban) adalah suatu

sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan para manajer untuk mengoperasikan pusat pertanggungjawaban mereka.

Ada empat jenis pusat pertanggungjawaban:

1. Cost Center (pusat kos), suatu pusat pertangungjawaban yang

2. Revenue Center (pusat pendapatan), suatu pusat pertanggungjawaban

yang managernya bertanggung jawab hanya terhadap penjualan. Manager atau penanggungjawab harus bertanggungjawab terhadap penghasilan yang diterima pusat pertanggungjawabannya (unitnya).

3. Profit Center (pusat laba), suatu pusat pertanggungjawaban yang

managernya bertanggung jawab terhadap pendapatan maupun kos. Manager atau penanggungjawab harus mempertanggungjawabkan atas pendapatan maupun kos dalam rangka menghasilkan laba untk pusat pertanggungjawaban yang dipimpinnya tersebut.

4. Investment Center (pusat investasi), suatu pusat pertanggungjawaban

yang managernya bertanggung jawab terhadap pendapatan, kos dan investasi. Manager atau penanggungjawab mengeluarkan kos, menghasilkan pendapatan dan memelihara aktiva atau modalnya. Manager pusat investasi bertanggungjawab atas dasar keuntungan dari investasi yang diperlukan untuk memperoleh laba.

Dengan akuntansi pertanggungjawaban diharapkan sebagai media pengendali kos atau penghasilan dengan menghubungkan kos atau penghasilan dengan divisi (bagian) dimana kos atau penghasilan tersebut dikeluarkan atau dihasilkan oleh penanggung jawab dari divisi tersebut.

Anggaran yang digunakan untuk menilai kinerja aktual manajer, dalam hal ini status karier para manager dipertaruhkan, maka anggaran dapat memiliki pengaruh yang besar terhadap perilaku mereka. Perilaku yang baik terjadi apabila tujuan dari setiap manajer sesuai dengan tujuan organisasi dan manager memiliki dorongan untuk mencapainya. Kesesuaian tujuan manager dan tujuan organisasi sering disebut dengan keselarasan tujuan (goal congruence).

Dalam permasalahan ini, untuk mendukung kecenderungan penciptaan

budgetary slack, bisa dilihat dari segi partisipatif itu sendiri, karena dalam anggaran

oleh manajer bawahan secara seksama serta memberikan masukan bila dibutuhkan agar timbulnya slack dalam anggaran dapat diminimalkan.

3.4. Pendekatan Masalah 4

Untuk memecahkan masalah tentang implikasi partisipasi anggaran terhadap

budgetary slack dalam PT R & K ini peneliti melakukan wawancara, observasi, dan

studi literatur kepustakaan. Pendekatan yang digunakan dari segi keperilakuan. Proses penyusunan anggaran melibatkan banyak pihak, mulai dari manajemen tingkat atas (top level management) sampai manajemen tingkat bawah (lower level management). Anggaran mempunyai dampak langsung terhadap perilaku manusia, terutama bagi orang yang langsung terlibat dalam penyusunan anggaran.