SKRIPSI

Diajukan Oleh:

MAZIATIN 0613010153 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

PENGARUH RASIO KEUANGAN TERHADAP KINERJA

KEUANGAN PERUSAHAAN PADA INDUSTRI

FARMASI YANG GO PUBLIK DI BEI

(BURSA EFEK INDONESIA)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Diajukan Oleh:

MAZIATIN 0613010153 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

PENGARUH RASIO KEUANGAN TERHADAP KINERJA

KEUANGAN PERUSAHAAN PADA INDUSTRI

FARMASI YANG GO PUBLIK DI BEI

(BURSA EFEK INDONESIA)

Yang diajukan

MAZIATIN 0613010153 / FE / EA

Telah disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Sri Trisnaningsih, SE, Msi Tanggal : ………

NIP. 030 217 167

Mengetahui

Wakil Dekan I Fakultas Ekonomi

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP KINERJA

KEUANGAN PERUSAHAAN PADA INDUSTRI

FARMASI YANG GO PUBLIK DI BEI

(BURSA EFEK INDONESIA)

Disusun Oleh : MAZIATIN 0613010169/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 26 Nopember 2010

Pembimbing Utama Tim Penguji :

Ketua

Dr. Sri Trisnaningsih, SE, MSi Dr. Sri Trisnaningsih, SE, Msi Sekretaris

Drs. Ec. Eko Riyadi, MAks

Anggota

Dra. Ec. Erna. S, MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

diberikan, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan Judul “Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Perusahaan pada Industri Farmasi yang Go Publik di BEI ”.

Dalam menulis skripsi ini penulis telah mendapatkan bantuan dari berbagai pihak yang telah diberikan motivasi, bimbingan, saran serta dorongan moril baik langsung maupun tidak langsung sampai terselesaikanya penyusunan skripsi ini.

Pada kesempatan kali ini penulis menyampaikan rasa hormat & terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof.Dr.H.R.Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr.Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr.Sri trisnaningsih, SE, Msi selaku Dosen Pembimbing yang telah memberikan waktu, tenaga & pikiran dalam membimbing skripsi ini.

5. Seluruh Dosen dan Staff Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak bekal ilmu pengetahuan dan suri tauladan kepada penulis selama menjadi mahasiswa UPN.

6. Kepada Ayahanda tercinta bapak Sulkhan dan ibunda tercinta Zulaikha, penulis menyampaikan banyak terima kasih atas segala dorongan baik spiritual maupun material, doa yang tulus dan segala jerih payah atas pengorbanannya dalam mendidik penulis sehingga saat ini, serta kakakQ Fauziyah (yang siap membantu kalau penulis membutuhkan uang),Nur fitriyah, Nuriyatul, dan adikQ Yusuf Ardians yang selalu support.

7. Kepada teman-temanku dikoz harlizah “anak dodol” (isty, ayu1, ayu2, dian, amel, eny, yeni, vina, & santy). Dan teman-temanku dikampuz seperjuangan (icha, cristin, devy, fauz, eny, yeni) serta (gank ambarowo, p-Mant, rizky, aam, doriz) dan anak-anak pasukan 2006, dan semua pihak yang belum disebutkan namanya satu persatu penulis berterima kasih banyak atas support dan bantuanya selama mengerjakan skripsi ini.

Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan limpahan rahmatnya yang berlipat ganda. Akhir kata semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan, terutama bagi akademik UPN “veteran”, khususnya bagi Mahasiswa Program Studi Akuntansi.

Surabaya, November 2010

DAFTAR ISI

KATA PENGANTAR ...i

DAFTAR ISI ...iii

DAFTAR TABEL ...vii

DAFTAR GAMBAR ...viii

DAFTAR LAMPIRAN ...ix

ABSTRAKSI ...x

BAB I PENDAHULUAN ...1

1.1. Latar Belakang ...1

1.2. Rumusan Masalah ...6

1.3. Tujuan Penelitian ...7

1.4. Manfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA ...8

2.1. Hasil Penelitian Terdahulu ...8

2.2. Landasan Teori ...10

2.2.1. Laporan Keuangan ...10

2.2.1.1. Pengertian Laporan Keuangan ...10

2.2.1.2. Tujuan laporan Keuangan ...11

2.2.1.3. Jenis Laporan Keuangan ...11

2.2.1.4. Karakteristik laporan keuangan ...12

...14

2.2.2. Analisis Laporan Keuangan ...16

2.2.2.1. Pengertian dan tujuan Analisis Laporan Keuangan ...16

2.2.2.2. Metode Analisis Laporan Keuangan ...17

2.2.2.3. Sifat dan Kegunaan ...19

2.2.2.4. Keterbatasan Analisis Laporan Keuangan.... ...21

2.2.3. Analisis Rasio Keuangan ...22

2.2.3.1. Pengertian Analisis Rasio Keuangan ...22

2.2.3.2. Keterbatasan Analisis Rasio Keuangan ...22

2.2.3.3. Penggolongan Rasio Keuangan ...23

2.2.4. Kinerja Keuangan ...27

2.2.4.1. Pengertian Kinerja Keuangan ...27

2.2.4.2. Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Perusahaan ...28

2.3. Kerangka Pemikiran ...32

2.4. Hipotesis ...32

BAB III METODE PENELITIAN ...33

3.1. Definisi Operasional dan Pengukuran Variabel ...33

3.2. Teknik Penentuan Sampel dan populasi...36

3.2.1. populasi ...36

3.2.2. Sampel ...37

3.3. Teknik Pengumpulan Data ...38

3.3.1. Jenis dan Sumber Data ...38

3.3.2. Pengumpulan Data ...38

3.4. Uji Kualitas Data ...39

3.4.1. Uji Normalitas...39

3.5. Uji Asumsi Klasik...39

3.5.1. Autokorelasi...40

3.5.2. Multikolinearitas ...41

3.5.3. Heteroskedastisitas ...41

3.4. Teknik Analisis Data dan Uji Hipotesis ... ...42

3.4.1. Teknik Analisis ...42

3.4.2. Uji Hipotesis...43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...45

4.1 Deskripsi Obyek Penelitian ...45

4.1.1. Sejarah Umum PT. Bristol-Myers Squibb Indonesia Tbk...45

4.1.2. Sejarah Umum PT Darya–Varia Laboratoria Tbk ...46

4.1.3. Sejarah Umum PT. Indofarma (Persero) Tbk ...47

4.1.4. Sejarah Umum PT. Kalbe Farma Tbk ...49

4.1.5. Sejarah Umum PT. Kimia Farma (Persero) Tbk dan Anak Perusahaan ...51

4.1.6. Sejarah Umum PT. Merck Tbk dan Anak Perusahaan ...53

4.1.7. Sejarah Umum PT. Pyridam Farma Tbk ...53

4.1.8. Sejarah Umum PT. Tempo Scan Pasific Tbk ...56

4.2.1. Data Rasio Lancar ...58

4.2.2. Data Rasio Hutang Atas Modal ...59

4.2.3. Data Rasio Perputaran Total Aktiva ...60

4.2.4. Data Rasio Perputaran Persediaan ...61

4.2.5. Data ROI ...62

4.2.6. Data Kinerja Keuangan ...63

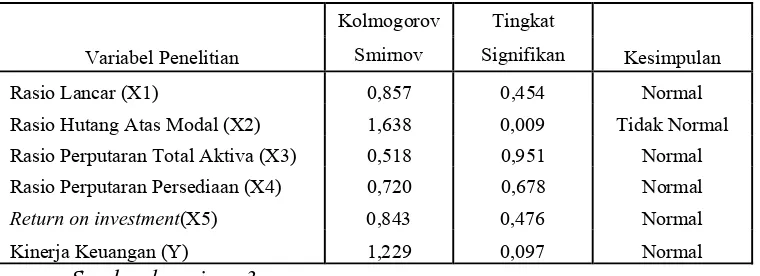

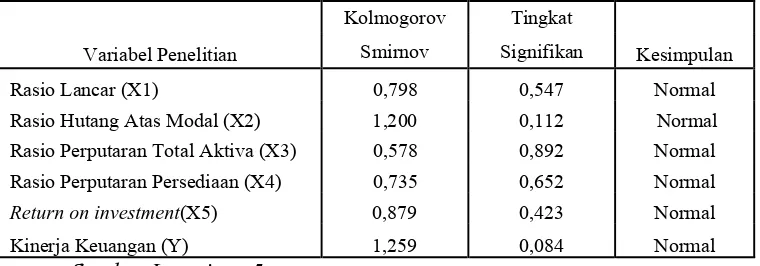

4.3. Uji Normalitas ...64

4.4. Uji Asumsi Klasik ...66

4.4.1. Autokorelasi ...66

4.4.2. Multikolinieritas ...67

4.4.3. Heteroskedastisitas ...68

4.5. Analisis Regresi Linier Berganda ...69

4.6. Uji Hipotesis ...73

4.7. Pembahasan Hasil Penelitian ...76

4.7.1. Keterbatasan Penelitian ...78

4.7.2. Perbedaan Penelitian Sekarang dan Terdahulu ...79

BAB V KESIMPULAN DAN SARAN ...81

5.1. Kesimpulan ...81

5.2. Saran ...81

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR LAMPIRAN

Lampiran 1A : Perhitungan Rasio Lancar

Lampiran 1B : Perhitungan Rasio Hutang Atas Modal Lampiran 1C : Perhitungarasio Perputaran Total Aktiva Lampiran 1D : Perhitungan Perputaran Persediaan Lampiran 1E : Perhitungan Return On Investment Lampiran 1F : Perhitungan Kinerja Keuangan Lampiran 2 : Input Data SPSS

Lampiran 3 : Uji Normalitas Sebelum Perbaikan Data Lampiran 4 : Input Data SPSS (30)

Lampiran 5 : Uji Normalitas Sesudah Perbaikan Data Lampiran 6 : Uji Asumsi Klasik

Lampiran 7 : Analisis Regresi Linier Berganda Lampiran 8 : Uji Hipotesis

Lampiran Tabel Durbin-Watson

2005-2008...3

4.1 : Data Rasio Lancar pada Perusahaan Farmasi yang terdaftar di BEI Selama Tahun2005-2008...57

4.2 : Data Rasio Hutang atas Modal pada Perusahaan Farmasi yang terdaftar di BEI Selama Tahun 2005-2008 ...58

4.3 : Data Rasio Perputaran Total Aktiva pada Perusahaan Farmasi yang Terdaftar di BEI Selama Tahun 2005-2008 ...59

4.4 : Data Rasio Perputaran Persediaan pada Perusahaan Farmasi yang Terdaftar di BEI Selama Tahun 2005-2008 ...60

4.5 : Data ROI pada Perusahaan Farmasi yang Terdaftar di BEI Selama Tahun 2005-2008 ...61

4.6 : Data Kinerja Keuangan pada Perusahaan Farmasi yang Terdaftar di BEI Selama Tahun 2005-2008 ...62

4.7 : Hasil Uji Normalitas Menggunakan Uji Kolmogorov-Smirnov Sebelum Perbaikan Data...64

4.8 : Hasil Uji Normalitas Menggunakan Uji Kolmogorov-Smirnov Sesudah Perbaikan Data...65

4.9 : Hasil Uji Autokorelasi Menggunakan Uji Durbin Watson ...66

4.10 : Hasil Uji Multikolinieritas ...67

4.11 : Hasil Uji Heteroskedastisitas (Correlations) ...68

4.12 : Hasil Analisis Regresi Linier Berganda ...69

4.13 : Hasil Analisis Kecocokan Model ...72

4.14 : Hasil Koefisien Determinan ...73

4.15 : Nilai t hitung ...73

4.16 : Perbedaan Penelitian Sekarang dan Terdahulu ...77

Maziatin

Abstrak

Pada perkembangan dunia usaha ini perusahaan yang unggul dan kompetitif yang akan mampu bertahan dalam persaingan yang semakin ketat. Seperti yang kita ketahui bahwa untuk dapat memenangkan persaingan setiap perusahaan harus memiliki kinerja keuangan yang baik. Untuk menilai kinerja keuangan suatu perusahaan diperlukan suatu analisis laporan keuangan yaitu rasio keuangan yang dihitung dari laporan keuangan. Tujuan peneliti ini yaitu untuk mengetahui apakah rasio keuangan (rasio lancar, rasio hutang atas modal, rasio perputaran total aktiva, rasio perputaran persediaan, return on investment) berpengaruh terhadap kinerja keuangan. Dapat dilihat kinerja keuangan pada suatu perusahaan sangatlah penting, maka penulis tertarik menyusun skripsi dengan judul “ pengaruh rasio keuangan terhadap kinerja keuangan perusahaan pada industri farmasi yang go publik di bursa efek indonesia”.

Obyek penelitian ini adalah perusahaan farmasi yang terdaftar di BEI, dengan populasi laporan keuangan dari 9 perusahaan farmasi yang terdaftar di BEI mulai tahun 2005-2008, dan yang diambil sebagai sampel adalah 8 perusahaan farmasi mulai periode 2005-2008. Untuk teknik pengambilan sampel menggunakan purposive sampling, sedangkan untuk menguji hipotesis digunakan teknik analisis regresi linier berganda.

Hasil pengujian diperoleh bahwa terdapat kecocokan model pengaruh yang signifikan antara rasio keuangan terhadap kinerja keuangan, sehingga hipotesis yang menyatakan bahwa rasio keuangan yang meliputi rasio lancar, rasio hutang atas modal, rasio perputaran total aktiva, rasio perputaran persediaan, return on investment berpengaruh terhadap kinerja keuangan telah teruji kebenaranya. Sedangkan secara parsial return on investment yang berpengaruh signifikan terhadap kinerja keuangan. Keywords: Rasio lancar, rasio hutang atas modal, rasio perputaran total aktiva, rasio

perputaranpersediaan, return on investment dan kinerja keuangan.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Situasi perekonomian yang tidak menentu dan sulit diramalkan dewasa ini tentu saja sangat besar pengaruhnya terhadap dunia usaha yang ingin tetap bertahan dan mengembangkan semaksimal mungkin usahanya. Perkembangan dunia usaha dewasa ini menuntut para pengusaha untuk lebih tanggap terhadap setiap perubahan yang terjadi disekitarnya. Perusahaan yang unggul dan kompetitif yang akan mampu bertahan dalam persaingan yang semakin ketat. Untuk dapat memenangkan persaingan setiap perusahaan harus memiliki kinerja keuangan yang baik. Kinerja keuangan suatu perusahaan tercermin dalam laporan keuangan yang dihasilkan. Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan yang sangat berguna untuk mendukung pengambilan keputusan yang tepat (Meriewaty dan yuli, 2005).

Laporan keuangan merupakan media yang digunakan untuk mengetahui kondisi keuangan suatu perusahaan. Sehingga untuk dapat mengetahui dan memahami infomasi yang terkandung dalam laporan keuangan diperlukan suatu analisis laporan keuangan. Analisis laporan keuangan dapat digunakan oleh pihak eksternal seperti investor, kreditor, agen pemerintah, masyarakat umum maupun pihak internal perusahaan

sendiri. Antara pengguna laporan keuangan yang satu dengan yang lainnya mempunyai kepentingan yang berbeda. Pemegang saham akan menilai kinerja manajemen sebagai pihak yang diberi tanggungjawab untuk menjalankan dana pemegang saham. Investor memerlukan informasi keuangan untuk membantu menentukan apakah harus membeli, menahan atau menjual investasinya. Karyawan berkepentingan terhadap laporan keuangan agar perusahaan selalu berkembang dan menghasilkan laba, disamping itu untuk melihat rencana pensiun dimasa depan (Meriewaty dan Yuli, 2005).

3

Perusahaan go publik nantinya dituntut untuk lebih transparan dalam hasil kinerja yang telah dicapai dengan menerbitkan laporan keuangan secara continue sehingga akan bisa dinilai oleh publik, apakah kinerjanya terjadi perubahan, khususnya pada tingkat pertumbuhan laba diperoleh. Salah satu analisis laporan keuangan yang digunakan untuk membuat perencanaan dan pengendalian keuangan yang baik adalah dengan melakukan analisis rasio keuangan.

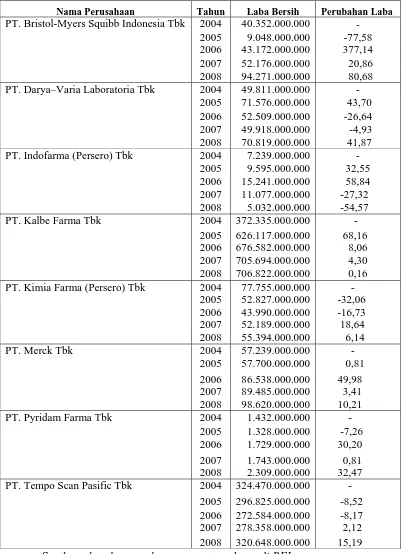

Table 1.1 Data laba bersih Perusahaan Farmasi Pada Laporan Keuangan tahun 2005-2008 (Dinyatakan dalam Jutaan Rupiah)

Nama Perusahaan Tahun Laba Bersih Perubahan Laba

PT. Bristol-Myers Squibb Indonesia Tbk 2004 40.352.000.000 -

2005 9.048.000.000 -77,58

2006 43.172.000.000 377,14

2007 52.176.000.000 20,86

2008 94.271.000.000 80,68

PT. Darya–Varia Laboratoria Tbk 2004 49.811.000.000

- 2005 71.576.000.000 43,70

2006 52.509.000.000 -26,64

2007 49.918.000.000 -4,93 2008 70.819.000.000 41,87 PT. Indofarma (Persero) Tbk 2004 7.239.000.000

- 2005 9.595.000.000 32,55

2006 15.241.000.000 58,84

2008 706.822.000.000 0,16

PT. Kimia Farma (Persero) Tbk 2004 77.755.000.000

5

Berdasarkan table diatas dapat dijelaskan bahwa perusahaan farmasi mengalami perubahan kinerja keuangan (laba bersih) Pada periode 2005-2008. karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan tersebut (Meriewaty dan Yuli, 2005: 107). Perusahaan yang mengalami perubahan kinerja keuangan (laba bersih) sebagai berikut:

Pada tahun 2005 empat perusahaan mengalami penurunan laba yaitu: PT Bristol Myers Squibb Indonesia Tbk, sebesar -77,58% dari 40.352.000.000 menjadi 9.048.000.000. PT Kimia Farma (Persero) Tbk, sebesar -32,06% dari 77.755.000.000 menjadi 52.827.000.000. PT Pyridom Farma Tbk, sebesar -7,26% dari 1.432.000.000 menjadi 1.328.000.000. PT Tempo Scan Pasific Tbk, sebesar -8,52% dari 324.470.000.000 menjadi 296.825.000.000.

Pada tahun 2006 tiga perusahaan mengalami penurunan laba yaitu: PT. Darya–Varia Laboratoria Tbk, sebesar -26,64% dari 71.576.000.000 menjadi52.509.000.000. PT Kimia Farma (Persero) Tbk, sebesar -16,73% dari 52.827.000.000 menjadi 43.990.000.000. PT Tempo Scan Pasific Tbk, sebesar -8,17% dari 296.825.000.000 menjadi 272.584.000.000.

Pada tahun 2007 dua perusahaan mengalami penurunan laba yaitu: PT. Darya–Varia Laboratoria Tbk, sebesar -4,93% dari 52.509.000.000

Pada tahun 2008 PT. Indofarma (Persero) Tbk, mengalami penurunan laba sebesar -54,57% dari 11.077.000.000 menjadi 5.032.000.000.

Pada tahun 2005-2008 hanya dua perusahaan yang mengalami peningkatan laba secara berturut-turut yaitu: PT Kable Farma Tbk dan PT Merck Tbk.

Berdasarkan uraian diatas, dapat diambil suatu kesimpulan terhadap perubahan penilaian kinerja keuangan perusahaan yang bersangkutan, bahwa masing-masing perusahaan terjadi perubahan pada perolehan laba bersih dari tahun ke tahun, sehingga menarik bagi peneliti untuk mengadakan penelitian mengenai:

“Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan

Perusahaan Pada Industri Farmasi Yang Go Public Di Bursa Efek

Indonesia ”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka dalam perumusan masalah dalam penelitian ini adalah sebagai berikut:

7

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah maka dapat dikemukakan tujuan yang ingin dicapai dalam penelitian ini yaitu untuk menguji apakah ada pengaruh rasio keuangan terhadap kinerja keuangan Perusahaan pada Industri Farmasi yang Go Publik di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

a. Bagi Perusahaan

Saran dan kesimpulan dapat dijadikan sebagai bahan pertimbangan pada pihak manajer dalam penetapan kebijakan perusahaan.

b. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan untuk menambah referensi sebagai pembanding bagi penelitian yang akan datang.

c. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Meriewaty Dian dan Setyani Astuti Yuli (2005)

a. Judul: “Analisis Rasio Keuangan Terhadap Perubahan Kinerja pada Perusahaan di Industri food and beverages yang terdaftar di Bursa Efek Jakarta”.

b. Perumusan Masalah: Apakah rasio keuangan berpengaruh terhadap perubahan kinerja pada perusahaan di industri food and beverage yang terdaftar di Bursa Efek Jakarta?”

c. Hipotesis: Rasio keuangan (rasio likuiditas, leverage, aktivitas, dan profitabilitas) terhadap perubahan kinerja (EAT dan OP) pada tahun 1999-2003.

d. Hasil penelitian :

1. Rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk earning after tax) adalah rasio total capital assets, total assets turnover, dan return on invesment. 2. Rasio keuangan yang berpengaruh signifikan terhadap

perubahan kinerja (operating profit) adalah current rasio.

2. Wahyuni Dewi, Marita dan Suyoto (2006)

a. Judul: “Analisis Rasio Keuangan Terhadap Perubahan Kinerja pada Industri Automotive dan Allied Products yang Terdaftar di (BEJ)”. b. Perumusan Masalah: Apakah rasio keuangan berpengaruh terhadap

perubahan kinerja pada industri automotive dan allied product yang terdaftar di Bursa Efek Jakarta.

c. Hipotesis: Rasio keuangan secara parsial berpengaruh signifikan terhadap perubahan kinerja (dengan komponen laba: operating profit and EAT) pada industri automotive and allied products.

d. Hasil Penelitian:

1. Rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja pada variabel dependen operating profit adalah long term debt to equity ratio, average day’s inventory, working capital turnover, gross profit margin, dan return on invesment. Rasio keuangan cenderung berpengaruh signifikan pada operating profit dibandingkan pada EAT, dikarenakan operating profit lebih mudah untuk diprediksi, karena berasal dari operasional perusahaan. 2. Rasio keuangan yang berpengaruh signifikan terhadap

10

day’s inventory, dikarenakan pendapatan yang berasal dari extra ordiniory item sulit untuk diprediksi.

2.2. Landasan Teori

2.2.1. Laporan Keuangan

2.2.1.1.Pengertian Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2007: 1) laporan keuangan merupakan bagian dari proses pelaporan keuangan, laporan keuangan yang lengkap biasanya meliputi: laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya sebagai laporan arus kas atau laporan arus dana). Catatan dan laporan lain serta materi penjelasan yang merupakan bagian intergrasi dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengurus dan perubahan harga.

keuangan dapat dinilai struktur modal perusahaan, distribusi aktiva, efektivitas penggunaan aktiva, kemampuan perusahaan dalam memenuhi kewajiban jangka pendek, pendapatan yang telah diperoleh, beban-beban yang harus dibayar, serta nilai buku tiap lembar saham.

2.2.1.2.Tujuan Laporan Keuangan

Mengenai tujuan pelaporan keuangan dapat kita lihat melalui beberapa pendapat antara lain: Menurut SAK (2007: 3) “tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi”.

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pengguna. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian dimasa lalu, dan tidak diwajibkan untuk menyediakan informasi nonkeuangan.

2.2.1.3.Jenis-jenis Laporan Keuangan

Menurut darsono (2005: 18) menjelaskan bahwa PSAK No.1 laporan keuangan dibagi menjadi 5 yang terdiri dari:

12

2. Laporan laba rugi (atau untuk lembaga non profit disebut laporan sisa hasil usaha) merupakan akumulasi aktivitas yang berkaitan dengan pendapatan dan biaya selama periode waktu tertentu, misalnya bulanan atau tahunan

3. Laporan arus kas, laporan ini menggambarkan perputaran uang (kas dan bank) selama periode tertentu, misalnya bulanan atau tahunan. Laporan arus kas terdiri dari kas untuk kegiatan operasional, kas untuk kegiatan investasi, dan kas untuk kegiatan pendanaan.

4. Laporan perubahan ekuitas menjelaskan perubahan modal, laba ditahan, agio/disagio. Laporan ini menggambarkan saldo dan perubahan hak si pemilik yang melekat pada perusahaan.

5. Catatan atas laporan keuangan, isi catatan ini adalah penjelasan umum tentang perusahaan, kebijakan akuntansi yang dianut, dan penjelasan tiap-tiap akun neraca dan laba rugi. Apabila penjelasan tiap akun neraca dan laba rugi masih perlu rinci, maka dijabarkan dalam lampiran.

2.2.1.4.Karakteristik Laporan Keuangan

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktifitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Agar dapat bermanfaat informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi posisi keuangan dan kinerja dimasa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuanagn dan kinerja dimasa depan serta hal-hal lain yang langsung menarik perhatian pemakai.

3. Keandalan

14

4. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecerendungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi laporan keuangan, kinerja serta posisi keuangan secara relatif.

2.2.1.5.Pengguna Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2007: 2-3), pemakai laporan keuangan meliputi :

a. Investor

Penanaman modal berisiko untuk penasihat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

b. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik

untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainya

Pemasok dan kreditor usaha lainya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan. f. Pemerintah

16

menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainya.

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.2. Analisis Laporan Keuangan

2.2.2.1.Pengertian dan Tujuan Analisis Laporan Keuangan

Tujuan Analisis laporan keuangan menurut Bernstein (1983) antara lain: 1. Screening, analisis digunakan dengan melihat secara analitis laporan

keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger.

2. Forcasting, analisis digunakan untuk meramalkan kondisi dan kinerja keuangan perusahaan dimasa mendatang.

3. Diagnosis, analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasional, keuangan atau masalah lain dalam perusahaan.

4. Evaluation, analisis dilakukan untuk nilai prestasi manajemen, operasional, efisiensi dan lain-lain.

2.2.2.2.Metode Analisis Laporan Keuangan

18

1. Analisis perbandingan laporan keuangan adalah metode dan teknik analisis dengan cara membandingkan laporan keuangan untuk dua periode atau lebih.

2. Trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase (trend percentage analysis) adalah suatu metode atau teknik analisis untuk mengetahui tendensi tetap, naik atau turun.

3. Laporan keuangan prosentase per komponen atau common size statement, adalah suatu metode analisis untuk mengetahui prosentase investasi pada masing-masing aktiva terhadap totak aktivanya, juga untuk mengetahui struktur pemodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya.

4. Analisis sumber dan penggunaan modal kerja adalah suatu analisis untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5. Analisis sumber dan penggunaan kas adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan kas selama periode tertentu.

7. Analisis perubahan laba kotor (gross profit analysis) adalah suatu analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode dengan laba yang dianggarkan untuk periode tertentu.

8. Analysis break even adalah suatu analisis untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak mengalami kerugian, tetapi juga belum memperoleh keuntungan.

2.2.2.3.Sifat dan Kegunaan

Menurut (Harahap, 2009: 194) analisis laporan keuangan memiliki sifat-sifat antara lain:

1. Fokus laporan adalah laba rugi, neraca, arus kas yang merupakan akumulasi transaksi dari kejadian historis, dan penyebab terjadinya dalam suatu perusahaan.

2. Prediksi, analisa harus mengkaji implikasi kejadian yang sudah berlaku terhadap orang dampak dan prospek perkembangan keuangan perusahaan dimasa yang akan datang.

3. Dasar analisa adalah laporan keuangan yang memiliki sifat dan prinsip tersendiri sehingga hasil analisa sangat tergantung pada kualitas laporan.

20

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

3. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori yang terdapat dilapangan seperti prediksi rating.

4. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

5. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan dimasa yang akan datang.

6. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan dan sebagainya.

7. Dapat menggali informasi yang tidak tampak secara kasat mata dari suatu laporan keuangan atau yang berada dibalik laporan keuangan. 8. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

10.Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

2.2.2.4.Keterbatasan Analisis Laporan Keuangan

Keterbatasan anlisis laporan keuangan menurut (Harahap, 2009: 201) yaitu:

1. Laporan keuangan dapat bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat.

2. Laporan keuangan menggambarkan nilai harga pokok atau nilai pertukaran pada saat terjadinya transaksi, bukan harga saat ini.

3. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

4. Akuntansi tidak mencakup informasi yang tidak material.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian.

6. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakian laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

7. Perubahan dalam tenaga beli uang jelas ada akan tetapi hal ini tidak tergambar dalam laporan keuangan.

8. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan dalam memilih alternatif.

22

2.2.3. Analisis Rasio Keuangan

2.2.3.1.Pengertian Analisis Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara suatu unsur dengan unsur yang lainnya dalam laporan keuangan. Menurut (Harahap, 2009: 297) “Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti) seperti antara hutang dan modal, antara kas dan total asset, antara harga pokok produksi dengan total penjualan dan sebagainya”. Teknik ini sangat lazim digunakan para analisis keuangan. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan.

2.2.3.2.Keterbatasan Analisis Rasio Keuangan

Menurut (Harahap, 2009: 298) keterbatasan analisa rasio ini antara lain: 1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakaiannya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini yaitu:

a. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgment yang dapat dinilai bias atau subyektif.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda. 3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan

kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Sehingga jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.3.3.Penggolongan Rasio Keuangan

Menurut (Harahap, 2009: 229) umumnya rasio yang dikenal dan populer adalah rasio likuiditas, solvabilitas, rentabilitas. Namun sebenarnya banyak lagi rasio yang dapat dihitung dari laporan keuangan yang dapat memberikan informasi bagi analis misalnya: rasio leverage, produktivitas, rasio pasar modal, rasio pertumbuhan, dan sebagainya. Adapun rasio keuangan yang sering digunakan adalah:

1. Likuiditas

24

a. Rasio Lancar (Current Ratio)

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Rasio ini dapat dibuat dalam bentuk berapa kali atau dalam bentuk persentasi.

b. Rasio Cepat (Quick Ratio)

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar. Semakin besar rasio ini semakin baik. Rasio ini disebut juaga Acid test rasio.

c. Rasio Kas (Cash Ratio)

Rasio ini mengukur kemampuan perusahaan membayar utang lancarnya dengan kas atau yang setara dengan kas.

2. Leverage

a. Rasio Utang (Debt to Total Assets Ratio)

Rasio ini mengukur jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur. Semakin besar rasio maka semakin besar pula resiko yang dihadapi.

b. Rasio Utang Terhadap Ekuitas (Debt to Equity Ratio)

Rasio utang yang diukur dari perbandingan utang dengan ekuitas (modal sendiri). Tingkat debt to equity ratio (DER) yang aman biasanya kurang dari 50 persen. Semakin kecil DER semakin baik bagi perusahaan.

c. Rasio Laba Terhadap Beban Bunga (Time Interest Earned)

Rasio ini menunjukkan hubungan antara laba sebelum bunga dan pajak (laba operasi) dengan bunga utang jangka panjang. Rasio ini menggambarkan besarnya jaminan keuntungan untuk membayar bunga utang jangka panjang, atau dengan kata lain rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga. 3. Rentabilitas/profitabilitas

Rasio rentabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya (Harahap, 2009: 304-306).

26

a. Margin Laba (Profit Margin)

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

b. Daya Laba Dasar ( Basic Earning Power/Rentabilitas Ekonomi )

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio semakin baik. c. Hasil Pengembalian Atas investasi (Return On Invesment/ROE)

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar semakin bagus.

d. Hasil Pengembalian Atas total aktiva (Return On Total Aset)

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

4. Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya.rasio ini antara lain adalah (Harahap, 2009: 308-309). a. Rasio Perputaran Persediaan (Inventory Turnover)

b. Rasio Periode Penagihan Piutang

Rasio ini menunjukkan berapa lama perusahaan melakukan penagihan piutang. Semakin pendek periodenya semakin baik.

c. Rasio Perputaran Aktiva Tetap (Fixed Assets Turnover)

Rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari volume penjualan. Semakin tinggi rasio ini semakin baik. Artinya kemampuan aktiva tetap menciptakan penjulan tinggi.

d. Rasio Perputaran Total Aktiva (Total Assets Turnover)

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini semakin baik.

2.2.4. Kinerja Keuangan

2.2.4.1.Penilaian Kinerja Keuangan

28

keuangan yang dapat mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk periode tertentu. Menurut Munawir (2002: 31-33) tujuan penilaian kinerja yaitu:

1. Untuk mengetahui tingkat likuiditas yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau kemampuan untuk memenuhi kewajiban saat ditagih.

2. Untuk mengetahui tingkat solvabilitas yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan dilikuidasi baik kewajiban jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba dalam periode tertentu.

4. Untuk mengetahui stabilitas usaha yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar kembali pokok hutangnya dengan tepat waktu, serta kemampuan perusahaan untuk membayar deviden secara teratur kepada pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2.2.4.2.Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Perusahaan

1. Pengaruh rasio lancar terhadap kinerja keuangan perusahaan

Kemampuannya untuk menutup hutang lancar juga disebut sebagai modal kerja, karena modal kerja merupakan selisih lebih antara aktiva lancar diatas hutang lancar. Manajer akan melihat kinerja perusahaan berdasarkan keuntungan atau laba dari setiap kegiatan operasi yang dilakukan (Meriewaty dan Yuli, 2005)

2. Pengaruh rasio hutang atas modal terhadap kinerja keuangan

perusahaaan

Menunjukkan proporsi dana perusahaan yang bersumber dari hutang, hal ini membawa konsekuensi peningkatan risiko finansial bagi perusahaan. Bila kondisi industri baik, tercermin dari peningkatan penjualan, biaya relatif stabil, maka penggunaan hutang dapat memperbesar penerimaan perusahaan (bahkan lebih besar dari hutang) sehingga laba perusahaan dapat ditingkatkan (Ka’aro, 2001)

3. Pengaruh rasio perputaran total aktiva terhadap kinerja keuangan

perusahaan

Merupakan ukuran tentang sampai seberapa jauh aktiva ini telah dipergunakan dalam kegiatan perusahaan atau menunjukkan berapa kali operating asset berputar dalam suatu periode tertentu selama satu tahun (Munawir, 2002: 88).

Total Assets Turnover menunjukkan tingkat efisiensi penggunaan

30

lain, jumlah assets yang sama dapat memperbesar volume penjualan apabila

total assets turnovernya ditingkatkan atau diperbesar dengan tingginya

penjualan maka secara otomatis akan mempengaruhi pertumbuhan laba. Total

assets turnover ini lebih penting bagi kreditur dan pemilik perusahaan, tetapi

akan lebih penting lagi bagi manajemen perusahaan (Syamsuddin, 1998: 62)

4. Pengaruh rasio perputaran persediaan terhadap kinerja keuangan

perusahaan

Tingkat perputaran persediaan mengukur perusahaan dalam memutarkan barang dagangannya, dan menunjukkan hubungan antara barang yang diperlukan untuk menunjang atau mengimbangi tingkat penjualan yang ditentukan (Munawir, 2002: 78).

Tingkat perputaran yang rendah dapat menunjukkan kelebihan stock, usang atau kekurangan pada lini produk atau usaha pemasaran. Namun beberapa kasus tingkat rendah mungkin cocok, seperti dimana tingkat persediaan yang lebih tinggi terjadi dalam mengantisipasi kenaikan harga cepat atau kekurangan. Tingkat perputaran yang tinggi dapat menunjukkan tingkat persediaan yang tidak memadai yang dapat menyebabkan kerugian bisnis. Hal ini mendukung teori Safety stock menyatakan perlunya untuk mempunyai “persediaan minimal” dari bahan mentah yang harus dipertahankan untuk menjamin kontinuitas usahanya (Riyanto, 1997: 74).

5. Pengaruh ROI terhadap kinerja keuangan perusahaan

32

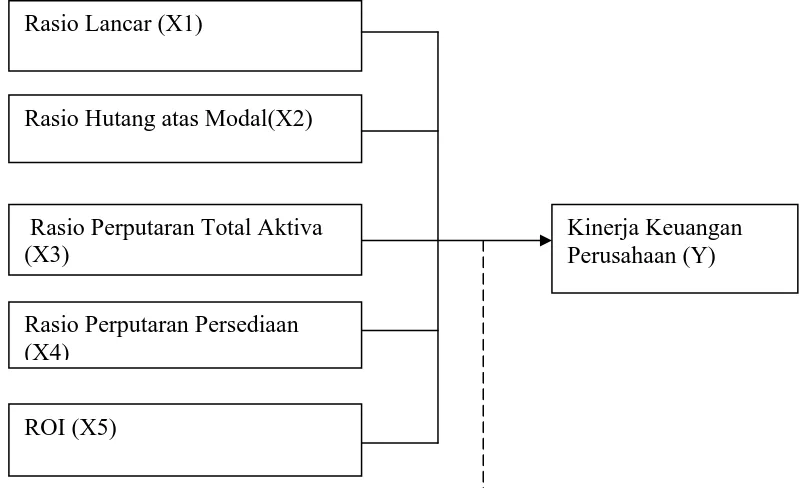

2.3. Kerangka Pemikiran

Berdasarkan landasan teori tersebut diatas, maka dapat diketahui kerangka pemikiran sebagai berikut:

Rasio Lancar (X1)

ROI (X5)

Rasio Perputaran Persediaan (X4)

Rasio Perputaran Total Aktiva (X3)

Kinerja Keuangan Perusahaan (Y) Rasio Hutang atas Modal(X2)

Uji Analisis Regresi Linier Berganda

Gambar 2.1

Kerangka Pikir

2.4. Hipotesis

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi-defisi yang diberikan

kepada suatu variable, yaitu cara memberikan arti atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperhatikan yang

diperlukan untuk mengukur variable tersebut.

1.Variabel Independent (bebasnya):

Analisis rasio adalah suatu alat yang penting untuk dipakai

menginterperstasikan posisi keuangan suatu perusahaan, apakah suatu

perusahan itu posisi keuangannya baik atau buruk.

a. Rasio Lancar (X1):

Merupakan ukuran yang paling umum digunakan untuk mengetahui

kesanggupan memenuhi kewajiban jangka pendek karena rasio ini

menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek

dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam

periode yang sama dengan jatuh tempo utang.

Aktiva Lancar Rasio Lancar =

Hutang Lancar

x 100%

(Sawir, 2005: 8)

Skala pengukuran yang digunakan adalah skala rasio dengan satuan

34

b. Rasio Hutang atas Modal (X2):

Rasio ini menggambarkan sampai sejauhmana modal pemilik dapat

menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini

semakin baik bagi perusahaan. Rasio ini disebut juga rasio leverage.

Untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih

besar dari jumlah utang atau minimal sama.

Total Hutang Rasio Hutang Atas Modal =

Modal (Equity) x 100%

(Harahap, 2009: 303)

Skala pengukuran yang digunakan adalah skala rasio dengan satuan

ukuran berupa prosentase.

c.Rasio Perputaran Total Aktiva (X3)

Rasio ini menunjukkan perputaran total aktiva diukur dari volume

penjualan dengan kata lain seberapa jauh kemampuan semua aktiva

menciptakan penjualan. Semakin tinggi rasio ini semakin baik bagi

perusahaan.

Penjualan Rasio Perputaran Total Aktiva =

Total Aktiva x 100%

(Harahap, 2009: 309)

Skala pengukuran yang digunakan adalah skala rasio dengan satuan

d. Rasio Perputaran Persediaan (X4)

Rasio ini digunakan untuk mengukur berapa kali dana yang ditanam

dalam sediaan ini berputar dalam suatu periode. Semakin besar rasio

ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan

cepat.

Harga Pokok Persediaan Rasio Perputaran Persediaan=

Persediaan

x 100%

(Kasmir, 2008: 308)

Skala pengukuran yang digunakan adalah skala rasio dengan satuan

ukuran berupa prosentase.

e.ROI (X5)

merupakan ratio untuk mengukur kemampuan perusahaan secara

keseluruhan didalam menghasilkan keuntungan dengan jumlah

keseluruhan aktiva yang tersedia didalam perusahaan.

Laba Setelah Pajak ROI =

Total Aktiva

x 100%

(Tandelilin, 2010:386)

Skala pengukuran yang digunakan adalah skala rasio dengan satuan

ukuran berupa prosentase.

2. Variable Dependen (terikatnya):

Kinerja Keuangan (Y)

Laba merupakan salah satu indicator kinerja suatu perusahaan

36

ini diartikan sebagai persentase kenaikan (pertumbuhan) atau

penurunan laba yang diperoleh perusahaan. Jika pertumbuhan

labanya baik akan mencerminkan kinerja keuangannya baik daripada

perubahan laba yang menurun. Hal ini ditunjukkan dalam net income

growth (pertumbuhan laba bersih) perusahaan yaitu pertumbuhan

laba bersih dengan menghitung selisih laba bersih pada tahun

sebelumnya, sehingga dapat menggambarkan kemampuan

perusahaan dalam meningkatkan laba bersih (Harahap, 2009: 310).

Pertumbuhan laba=

lalu

3.2 Teknik Penentuan Sampel dan Populasi

3.2.1 Populasi

Menurut Sumarsono (2004: 44) Populasi merupakan kelompok

subyek/obyek yang memiliki cirri-ciri atau karakteristik-karakteristik

tertentu yang berbeda dengan kelompok subyek/obyek yang lain, dan

kelompok tersebut akan dikenai generalisasi dari hasil

penelitian.adapun populasi dari penelitian ini adalah seluruh

perusahaan farmasi yang go public di bursa efek Indonesia

3.2.2 Sampel

Menurut sumarsono (2004: 44) sampel adalah bagian dari

populasi, yang merupakan cirri dan karakteristik yang sama dengan

populasi tersebut, karena itu sebuah sampel harus merupakan

representative dari sebuah populasi. Teknik pengambilan sampel

yang digunakan dalam penelitian ini adalah purposive sampling

yaitu teknik penarikan sample non-probabilitas yang menyeleksi

responden-responden berdasarkan cirri-ciri atau sifaty khusus yang

dimiliki oleh sample dan sample tersebut yang merupakan

representative dari populasi (sumarsono, 2004: 52), dengan kriteri

sebagai berikut:

1) Perusahaan yang menerbitkan laporan keuangan selama empat

tahun yaitu 2005-2008.

2) Selama periode penelitian dari tahun 2005-2008, perusahaan

mendapatkan laba dan tidak pernah rugi.

3) Pada periode tersebut perusahaan membuat laporan keuangan

tahunan yang dipublikasikan.

Jadi berdasarkan criteria diatas, dari 9 perusahaan farmasi yang

go public di bursa efek Indonesia yang diambil sebagai populasi,

terdapat 8 perusahaan yang dapat dijadikan sample yaitu laporan

keuangan tahun 2005-2008. Kedelapan perusahaan itu adalah:

1. PT. Bristol-Myers Squibb Indonesia Tbk

2. PT. Darya–Varia Laboratoria Tbk

38

4. PT. Kalbe Farma Tbk

5. PT. Kimia Farma (Persero) Tbk

6. PT. Merck Tbk

7. PT. Pyridam Farma Tbk

8. PT. Tempo Scan Pasific Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Sumber dan Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yang diperoleh dari Indonesian Capital Market Directory

dan merupakan data kuantitatif yaitu laporan keuangan berupa

laporan laba rugi dan neraca pada perusahaan farmasi yang go publik

di Bursa Efek Indonesia.

3.3.2. Pengumpulan Data

Dalam pengumpulan data yang diperlukan, peneliti melakukan

prosedur studi pustaka yaitu dengan cara membaca dan

mempelajari literatur-literatur dan sumber-sumber lain untuk

mendapatkan data sekunder laporan keuangan perusahaan dan

3.4. Uji Kualitas Data

3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu

data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah

data tersebut mengikuti sebaran normal dapat dilakukan dengan

metode kolmogrov smirnov (Ghozali, 2006: 147).

Pedoman dalam mengambil keputusan apakah sebuah

distribusi data mengikuti distribusi normal adalah:

a. Jika nilai signifikan (nilai profitabilitasnya) lebih kecil dari 5%,

maka distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai profitabilitasnya) lebih besar dari nilai

5%, maka distribusi adalah normal.

3.5. Uji Asumsi Klasik

Persamaan regresi tersebut harus berifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji F da uji t

tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus

dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak

boleh dilanggar oleh regresi linier berganda yaitu:

a. Tidak boleh ada autukorelasi

b. Tidak boleh ada multikolinieritas

40

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalu uji F dan uji t menjadi bias.

3.5.1. Autokorelasi

Tujuan uji autokorelasi ini adalah untuk menguji apakah dalam

model regresi linier ada korelasi antara korelasi penggangu pada tahun ini

dengan periode tahun sebelumnya, untuk mengetahui apakah terjadi

autokorelasi atau tidak, dapat digunakan uji Durbin Watson (Ghozali,

2006: 95).

Menurut Ghozali (2006: 96), deteksi adanya autokorelasi adalah:

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi nefatif

Tidak ada autokorelasi, positif atau negative

3.5.2. Multikolinieritas

Tujuan uji multikolinieritas adalah menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas, karena dalam model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebas. Untuk mendeteksi apakah terjadi multikolinieritas atau tidak,

dapat digunakan uji multikolinieritas (Ghozali, 2006: 91).

Menurut Ghozali (2006: 91), deteksi adanya multikolinieritas

adalah Multikolinieritas dapat dilihat (1) nilai tolerance dan lawannya

(2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan

setiap variabel independen manakah yang dijelaskan oleh variabel

independen lainnya. Dalam pengertian sederhana setiap variabel

independen menjadi variabel dependen (terikat) dan diregeres terhadap

variabel independen lainnya . Tolerance mengukur nilai variabilitas

variabel independen yang dipilih yang tidak dijelaskan oleh variabel

independen lainnya. Jadi nilai tolerance yang rendah sama nilainya

dengan VIF tinggi (karena VIF = 1/ tolerance). Nilai cuttof yang umum

dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

tolerance > 0,10 atau sama dengan nilai VIF < 10.

3.5.3. Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan kepengamatan lainnya.Salah satu cara untuk mendeteksi ada

42

Rank Spearman yaitu dengan membandingkan antara residu dengan

seluruh variable bebas. Menurut Santoso (2002: 301).

a. Nilai probabilitas > 5 % tidak mengandung adanya heterokedastisitas.

b. Nilai probabilitas < 5 % mengandung adanya heterokedastisitas.

3.6. Teknik Analisis dan Uji Hipotesis

3.6.1. Teknik Analisis

Teknik analisis yang dilakukan dalam penelitian ini adalah teknik

analisis regresi linier berganda (multiple regression analysis) yang

merupakan analisis yang berkaitan dengan studi ketergantungan satu

variabel (yang disebut variabel tidak bebas)dengan dua atau lebih variabel

lainnya (yang disebut variabel bebas), alat analisis ini digunakan karena

sesuai dengan kondisi yang akan diuji, berupa ketergantungan variabel

kinerja keuangan perusahaan pada beberapa variabel yang lain. Adapun

model regresi linier berganda untuk kondisi tersebut dirumuskan sebagai

berikut:

Y = βo + β1X1i + β2X2i + β3X3i + β3X4i + β5X5i + еi...

Y = Kinerja keuangan

βo = Konstanta

X1 = Rasio lancar

X2 = Rasio hutang atas modal

X3 = Rasio perputaran total aktiva

X5 = ROI

β1...β2 = Koefisien regresi variabel X1 dan X2

еi = Kesalahan baku

i = 1,2,3...n

(Anonim, 2009: L-21)

3.6.2. Uji Hipotesis

1. Uji Kecocokan Model (Uji F)

Untuk menguji cocok atau tidaknya model regresi yang

dihasilkan digunakan uji F dengan prosedur sebagai berikut

(Anonim, 2009: L22)

Ho : β1 = . . . = βj = 0

(X1,...X5, tidak berpengaruh terhadap Y).

H1 : βj ≠ 0

(X1,... X5, berpengaruh terhadap Y).

Dimana j = 1, 2...5

Ketentuan pengujian (Sulaiman, 2004: 81)

a. Jika tingkat signifikan (p-value) ≥ 0,05 maka H0 diterima dan

H1 ditolak.

b. Jika tingkat signifikan (p-value)< 0,05 maka H0 ditolak dan H1

diterima.

44

2. Uji Parsial (uji t)

Uji t digunakan untuk menguji seberapa besar tingkat pengaruh

beberapa variabel bebas terhadap variabel terikat secara parsial.

Dengan mengunakan langkah-langkah (Anonim, 2009: L21):

Ho : βj = 0

(bahwa variabel bebas X1,...X5tidak terdapat pengaruh secara

parsialterhadap Y).

H1 : β1 ≠ 0

(bahwa variabel bebas X1,...X5terdapat pengaruh secara

parsial terhadap Y).

Dimana j = 1,2,...5 : variabel ke j sampai dengan ke 5

Ketentuan pengujian (Sulaiman, 2004: 81-82):

a. Jika tingkat signifikan (p-value) ≥ 0,05 maka H0 diterima dan

H1 ditolak.

b. Jika tingkat signifikan (p-value) < 0,05 maka H0 ditolak dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Umum PT. Bristol-Myers Squibb Indonesia Tbk

PT. Bristol-Myers Squibb Indonesia Tbk (perusahaan) didirikan dengan

nama PT Squibb Indonesia Tbk berdasarkan Undang-undang Penanaman Modal

Asing No. 1 tahun 1967 dan Akta Notaris Abdul Latief, S.H. No. 24 tanggal 8 juli

1970. Akta pendirian Perusahaan telah disahkan oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusan No. J.A. 5/27/12 tanggal 20 februari 1971 serta

diumumkan dalam Lembaran Berita Negara No. 23 tanggal 19 maret 1971.

Anggaran Dasar Perusahaan telah mengalami beberapa perubahan.

Berdasarkan Akta Notaris Singgih Susilo, S.H. No. 67 tanggal 21 juni 2002, nama

perusahaan berubah menjadi PT Bristol-Myers Squibb Indonesia Tbk.

Perusahaan tersebut telah mendapat persetujuan dari Menteri Kehakiman dan

Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.

C-12723.HT.01.04.Th.2002 tanggal 11 Juli 2002 dan Badan Koordinasi

Penanaman Modal No. 271/A6.B2/2002 tanggal 7 agustus 2002.

Jumlah rata-rata adalah karyawan perusahaan 270 orang untuk tahun

2007 dan 280 orang untuk tahun 2006.

46

Sesuai dengan pasal 2 dari anggaran dasar perusahaan, ruang lingkup

kegiatan perusahaan adalah memproduksi dan menjual produk farmasi dan

kesehatan. Perusahaan melalui kegiatan komersial pada tahun 1972.

Perusahaan tergabung dalam kelompok usaha (group) Bristol-Myers Squibb

Company, Amerika Serikat. Kantor pusat berlokasi di Wisma Tamara Lt. 10,

Jl. Jendral Sudirman Kav. 24, Jakarta 12920. Pabrik perusahaan berlokasi di

Jl. Raya Bogor Km. 38, Cilangkap Depok – 16958.

4.1.2. Sejarah Umum PT. Darya–Varia Laboratoria Tbk dan Anak Perusahaan

PT. Dayra-Varia Laboratoria Tbk (perusahaan) didirikan dalam rangka

Undang-undang Penanaman Modal Dalam Negeri No. 6 tahun 1968

berdasarkan Akta Notaris No.5 tanggal 5 Februari 1976 dari Notaris Abdul

Latief, S.H. Akta ini disetujui oleh Menteri Kehakiman dalam Surat

Keputusan No. Y.A5/288/11 tanggal 28 mei 1976 dan diumumkan dalam

tambahan No. 712 pada Berita Negara No. 92 tanggal 18 November 1977.

Anggaran dasar perusahaan telah beberapa kali diubah, antara lain mengenai

perubahan nama perusahaan menjadi PT Dayra-Varia Laboratoria Tbk dan

perubahan anggaran dasar perusahaan dalam rangka Undang-undang No. 1

tahun 1995 tentang Perseroan Terbatas dilakukan dengan Akta Notaris No.

107 tanggal 18 Juni 1997 dari notaris Benny Kristianto, S.H. perubahan

anggaran dasar telah disetujui oleh Menteri Kehakiman dalam Surat

Keputusan No. C2-6441.HT.01.04.TH.98 tanggal 9 Juli 1997 dan diumumkan

dalam Tambahan No. 4747 pada Berita No. 81 tanggal 10 Oktober 1997.

Perubahan sehubungan dengan peningkatan modal dasar perusahaan dari Rp

100.000.000 (Rupiah penuh) menjadi Rp 280.000.000.000 (Rupiah penuh)

dilakukan dengan akta notaris No. 68 tanggal 15 Juni 1998 dari notaris Benny

Kristianto, S.H. Perubahan ini telah disetujui Menteri Kehakiman dalam Surat

Keputusan No. C2-6421.HT.01.04.TH.98 tanggal 15 Juni 1998 dan

diumumkan dalam Tambahan Berita Negara No. 92 tanggal 16 November

1998.

Perubahan terakhir terhadap Anggaran Dasar Perusahaan sehubungan

dengan prosedur pelaksanaan Rapat Direksi dan Komisaris dilakukan dengan

akta notaris No. 50 tanggal 30 Juli 2002 dari notaris Benny Kristianto, S.H,

yang telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia dalam

Surat Keputusan No. C-16570.TH.2002 tanggal 30 Agustus 2002 dan

diumumkan dalam Tambahan No. 999 pada Berita Negara No.89 tanggal 5

November 2002.

Perusahaan bergerak dalam bidang manufaktur, perdagangan dan

distribusi produk-produk farmasi, produk-produk kimia yang berhubungan

dengan farmasi dan perawatan kesehatan. Perusahaan mulai beroperasi secara

komersial pada tahun 1976. Pabrik dan Kantor Pusat Perusahaan

masing-masing berlokasi di Bogor dan Jakarta.

48

4.1.3. Sejarah Umum PT. Indofarma (Persero) Tbk

PT. Indonesia Farma Tbk, disingkat PT. Indofarma (Persero) Tbk dan

selanjutnya disebut “perusahaan” didirikan berdasarkan akta notaris No. 1

tanggal 2 Januari 1996 dan diubah denagn akta notaris No. 134 tanggal 26

Januari 1996 keduanya dari Notaris Sutjipto, SH. Akta pendirian ini telah

disahkan dengan Surat Keputusan Menteri Kehakiman Republik Indonesia

No. C2-2122.HT.01.01.TH.96 tanggal 13 Pebruari 1996, Tambahan No. 4886.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan akta No. 13 tanggal 20 Pebruari 2001 dari Notaris Imas

Fatimah, SH. mengenai peningkatan modal dasar. Akta perubahan ini telah

mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia

Republik Indonesia dengan Surat Keputusan No. C-1382.HT.01.04. Tahun

2001 tanggal 23 Pebruari 2001.

Pada awalnya, perusahaan merupakan sebuah pabrik obat yang

didirikan pada tahun 1918 dengan nama Pabrik Obat Manggarai. Pada tahun

1950, Pabrik Obat Manggarai ini diambil alih oleh Pemerintah Republik

Indonesia dan dikelola oleh Departemen Kesehatan. Pada tahun 1979, nama

pabrik ini diubah menjadi Pusat Produksi Farmasi Departemen Kesehatan.

Kemudian berdasarkan Peraturan Pemerintah Republik Indonesia (PP) No. 20

tahun 1981, Pemerintah Menetapkan Pusat Produksi Farmasi Departemen

Kesehatan menjadi Perusahaan Umum Indonesia Farma (Perum Indofarma).

Selanjutnya pada tahun 1996, status badan hukum Perum Indofarma diubah

menjadi Perusahaan Perseroan (Persero) berdasarkan PP No. 34 tahun 1995.

Pada tahun 2001, perusahaan menjadi perusahaan terbuka sebagaimana

dijelaskan dalam poin “b”.

Sesuai dengan pasal 3 anggaran dasar perusahaan, maksud dan tujuan

pendirian perusahaan adalah melaksanakan dan menunjang kebijakan serta

program pemerintah di bidang ekonomi dan pembangunan nasional pada

umumnya, khususnya dibidang farmasi, diagnostik, alat kesehatan serta

industri produk makanan dengan menerapkan prinsip-prinsip Perseroan

Terbatas. Untuk mencapai maksud dan tujuan tersebut, perisahaan dapat

melaksanakan kegiatan usaha sebagai berikut:

1. Memproduksi bahan baku dan bahan penolong farmasi serta bahan kimia

termasuk agrokimia, baik sendiri maupun atas dasar lisensi atau

pembuatan atas dasar upah.

2. Memproduksi obat jadi seperti obat-obatan esensial, obat generik, obat

nama dagang, obat tradisional, kosmetik, alat kesehatan diagnostik,

kontrasepsi serta produk makanan baik yang ada hubungannya dengan

pemeliharaan dan peningkatan kesehatan maupun yang bersifat umum

termasuk untuk hewan, baik sendiri atau atas dasar lisensi atau pembuatan

atas dasar upah.

50

3. Memproduksi pengemasan maupun bahan pengemas mesin dan peralatan

serta sarana pendukung lainnya, baik yang terkait dengan industri farmasi

maupun industrri lainnya.

4. Pemasaran, perdagangan dan distribusi dari produk atas, baik hasil

produksi maupun hasil produksi pihak ketiga, termasuk barang umum,

barang didalam maupun diluar negeri serta kegiatan-kegiatan lain yang

berhubungan dengan usaha perusahaan.

Kantor dan lokasi pabrik perusahaan terletak di jalan indofarma No. 2,

Cibitung, Bekasi. Perusahaan berproduksi secara komersial tahun 1983. Hasil

produksi perusahaan dipasarkan didalam dan diluar negeri.

4.1.4. Sejarah Umum PT. Kalbe Farma Tbk dan Anak Perusahaan

PT Kalbe Farma Tbk (perusahaan) didirikan di Negara Republik

Indonesia, dalam rangka Undang-undang Penanaman Modal Dalam Negeri

No. 6 Tahun 1968 yang telah diubah dengan Undang-undang No. 12 Tahun

1970 berdasarkan Akta Notaris Raden Imam Soesetyo Prawirokoesoemo No.3

pada tanggal 10 September 1966. Akta pendirian ini telah disahkan oleh

Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.

J.A.5/72/23 tanggal 12 September 1967 dan diumumkan dalam tambahan

No. 234, Berita Negara Republik Indonesia No. 102 pada tanggal 22

Desember 1967. Anggaran dasar perusahaan telah menagalami beberapa kali

perubahan, terakhir dengan akta notaris DR. Irawan Soerodjo, S.H, Msi.

No.74 tanggal 29 November 2005, mengenai peningkatan modal ditempatkan

dan disetor perusahaan sebesar 2.034.414.422 saham dengan nilai nominal

Rp50 per saham sehubungan dengan transaksi penggabungan usaha

perusahaan pada tahun 2005. Perubahan tersebut telah diterima dan dicatat

oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia (dahulu

Menkeh) dalam Surat Keputusan No. C-32928.HT.01.04.TH.2005 tanggal 12

Desember 2005 dan telah diumumkan dalam Pengumuman Perusahaan pada

tanggal 16 Desember 2005 (tanggal efektif merger).

Seperti yang dinyatakan dalam anggaran dasarnya, ruang lingkup

kegiatan perusahaan meliputi, antara lain usaha dalam bidang industri dan

distribusi produk farmasi (obat-obatan bagi manusia dan hewan). Saat ini,

perusahaan terutama bergerak dalam bidang produksi dan pengembangan

produk farmasi. Perusahaan memulai operasi komersial pada tahun 1966.

Perusahaan berkedudukan di jakarta, dimana kantor pusat berada di

Gedung KALBE, Jl. Let. Jend.Suprapto Kav Cempaka Putih, Jakarta 10510

sedangkan fasilitas pabriknya berlokasi di Kawasan Industri Delta Silicon, Jl.

M.H.Thamrin, Blok A3-1, Lippo Cikarang, Bekasi, Jawa Barat.

52

4.1.5. Sejarah Umum PT. Kimia Farma (Persero) Tbk dan Anak Perusahaan

PT. Kimia Farma (Persero) Tbk selanjutnya disebut “perusahaan”

didirikan berdasarkan akta No. 18 tanggal 16 Agustus 1971 dan diubah

dengan akta perubahan No. 18 tanggal 11 Oktober 1971 keduanya dari

Notaris Soelaeman Ardjasasmita, di Jakarta. Akta perubahan ini telah

mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dengan

Surat Keputusan No. J.A.5/184/21 tanggal 14 Oktober 1971, yang didaftarkan

pada buku registrasi No. 2888 dan No.2889 tanggal 20 Oktober 1971 dan

Tambahan Berita Negara Republik Indonesia No. 508. Anggaran Dasar

Perubahan telah beberapa kali mengalami perubahan. Perubahan tentang

modal disetor terakhir dengan akta No. 45 tanggal 24 Oktober 2001 dari Imas

Fatimah, SH, notaris di Jakarta. Akta perubahan ini telah mendapat

persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia dengan Surat

Keputusan No. C-12746HT.01.04.TH.2001 tanggal 8 Nopember 2001.

Pada tahun 2007, Anggaran Dasar mengalami perubahan dengan akta

No. 29 tanggal 24 Juli 2007 dari Imas Fatimah, SH, notaris di Jakarta,

mengenai perubahan Pasal 11, Pasal 12, Pasal 14 dan Pasal 15. Akta

perubahan ini telah mendapat persetujuan dari Menteri Kehakiman dan Hak

Asasi Manusia Republik Indonesia dengan Surat Keputusan No.

W7-HT.01.04-11423 tanggal 1 Agustus 2007.

Perusahaan berdomisili di Jakarta dan memiliki unit produksi yang

berlokasi di Jakarta, Bandung, Semarang, Watudakon (Mojokerto) dan

Tanjung Morawa-Medan. Perusahaan juga memiliki satu unit distribusi yang

berlokasi dijakarta. Pada tahun 2003, perusahaan membentuk 2 (dua) anak

perusahaan yaitu PT Kimia Farma Trading dan Distribution dan PT Kimia

Farma Apotek yang sebelumnya masing-masing merupakan unit usaha

Pedagang Besar Farmasi dan Apotek Kantor Pusat Perusahan beralamat di

Jalan Veteran No. 9 Jakarta.

Perusahaan mulai beroperasi secara komersial sejak tahun 1817, yang

saat itu bergerak dalam bidang distribusi obat dan bahan baku obat. Pada

tahun 1958, pada saat Pemerintah Indonesia Menasionalisasikan semua

Perusahaan Belanda, Status Perusahaan diubah menjadi beberapa Perusahaan

Negara. Pada tahun 1969 beberapa Perusahaan Negara tersebut diubah

menjadi satu perusahaan yaitu Perusahaan Negara Farmasi dan Alat

Kesehatan Bhinneka Kimia Farma disingkat PN Farmasi Kimia Farma. Pada

tahun 1971, berdasarkan Peraturan Pemerintah No.16 Tahun 1971 status

Perusahaan Negara tersebut diubah menjadi Persero dengan nama PT Kimia

Farmasi (Persero).