SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

Galih Sukmana Priambodo

0613010076/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGHARGAAN TERHADAP KINERJA MANAJERIAL PADA PT. RAFATEX.

DI SIDOARJO

Yang Diajukan Oleh

Galih Sukmana Priambodo

0613010076/FE/EA

Disetujui untuk Ujian Lisan oleh :

Pembimbing Utama

DRS. EC. MUSLIMIN. MSI Tanggal : ………

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya

berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat

rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul

“PARTISIPASI PENGANGGARAN DAN SISTEM PENGHARGAAN TERHADAP KINERJA MANAJERIAL PADA PT. RAFATEX DI SIDOARJO”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. H. Dhani Ichsanuddin N, MM Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak. Drs. Ec. H. R, A. Suwaidi ,Msi selaku Wakil Dekan Fakultas Ekonomi

memberikan bimbingan skripsi sehingga peneliti bisa merampungkan tugas

skripsinya.

6. Segenap tenaga pengajar, staff dan karyawan seluruh rekan-rekan mahasiswa

terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur Surabaya.

7. Bapak Pimpinan dan staf PT. Rafatex Textile yang telah membantu penelitian

ini hingga selesai.

8. Kedua Orang Tua beserta seluruh keluarga besarku yang telah memberikan

banyak dorongan, semangat serta doa restu, baik secara moril maupun

materiil.

9. Mas Riko dan Teman-teman seperjuangan Jurusan Akuntansi angkatan 2006

dalam membantu terlaksanakannya pennyusunan skripsi tersebut.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam

penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan

saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi

ini memberikan manfaat bagi pembaca.

Surabaya,Juli 2011

KATA PENGANTAR...ii

DAFTAR ISI ... iv

DAFTAR TABEL...viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II KAJIAN TEORI DAN PENELITIAN SEBELUMNYA 2.1. Hasil Penelitian terdahulu ... 10

2.2. Kajian Teori ... 18

2.2.1. Kinerja Manajerial ... 18

2.2.1.1. Pengertian Kinerja Manajerial ... 18

2.2.2. Sistem Penghargaan ... 20

2.2.2.1. Pengertian Sistem Penghargaan ... 21

2.2.2.2. Jenis-jenis Penghargaan... 22

2.2.2.3. Manfaat Sistem Penghargaan Berbasis Kinerja ... 23

2.2.2.4. Karakteristik Sistem Penghargaan Yang Efektif ... 24

2.2.3. Partisipasi Penganggaran ... 26

2.2.3.1. Anggaran ... 26

2.2.3.5. Partisipasi Penganggaran ... 32

2.3. Kerangka Pikir ... 35

2.3.1. Teori Yang Melandasi Pengaruh Sistem Penghargaan Dengan Kinerja Manajerial... 36

2.3.2. Teori yang Melandasi Pengaruh Partisipasi Penganggaran Dengan Kinerja Manajerial... 36

2.3.3. Kerangka Pikir ... 38

2.4. Hipotesis ... 39

BAB III METODE PENELITIAN 3.1.Definisi Operasional dan Pengukuran Variabel ... 40

3.1.1. Definisi Operasional ... 40

3.1.2. Pengukuran Variabel ... 41

3.2. Teknik Penentuan Sampel ... 43

3.3. Teknik Pengumpulan Data ... 45

3.3.1. Jenis Data ... 45

3.3.2. Sumber Data ... 45

3.3.3. Pengumpulan Data ... 45

3.4. Uji Kualitas Data ... 46

3.4.1. Uji Validitas ... 46

3.4.2. Uji Reliabilitas ... 47

3.4.3. Uji Normalitas ... 47

3.4.4. Uji Asumsi Klasik ... 48

3.5.Teknik Analisis dan Uji Hipotesis ... 50

3.5.1. Teknik Analisis ... 51

4.1. Deskripsi Obyek Penelitian ... 53

4.1.1.Sejarah Singkat Perusahaan ... 53

4.1.2.Tujuan Perusahaan ... 54

4.1.3.Visi dan Misi... 55

4.1.4.Bentuk dan Struktur Organisasi ... 56

4.2. Deskripsi Hasil Analisis ... 61

4.2.1.Deskripsi Variabel Partisipasi Penganggaran ... 61

4.2.2.Deskripsi Variabel Sistem Penghargaan ... 63

4.2.3.Deskripsi Variabel Kinerja Manajerial ... 65

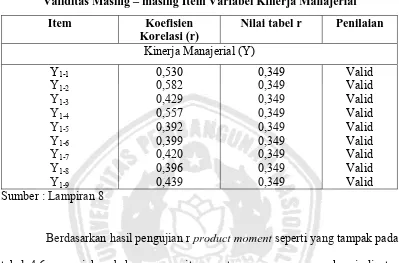

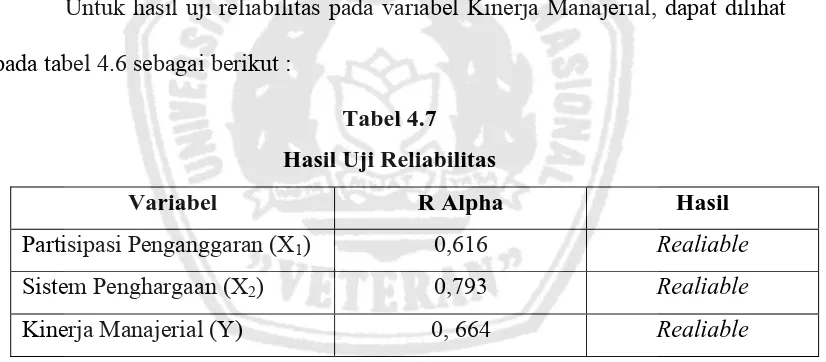

4.3. Uji Validitas, Reliabilitas, dan Normalitas... 67

4.3.1. Uji Validitas... 67

4.3.2. Uji Reliabiiltas ... 69

4.3.3. Uji Normalitas ... 70

4.4. Analisis dan Uji Pembahasan ... 71

4.4.1. Uji Asumsi Klasik ... 71

4.4.1.1. Multikolinieritas ... 71

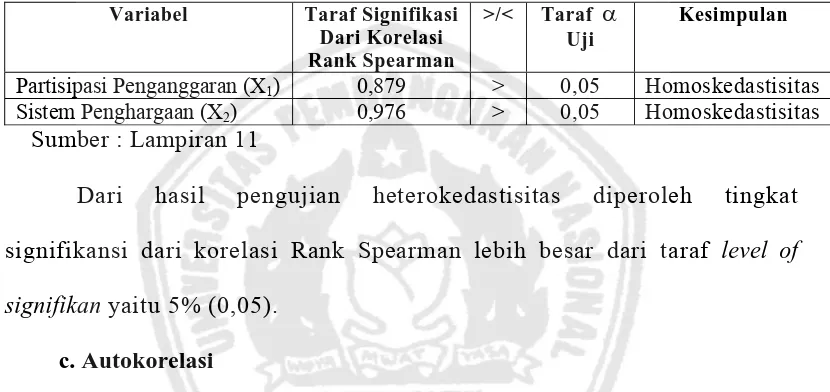

4.4.1.2. Heterokedastisitas... 72

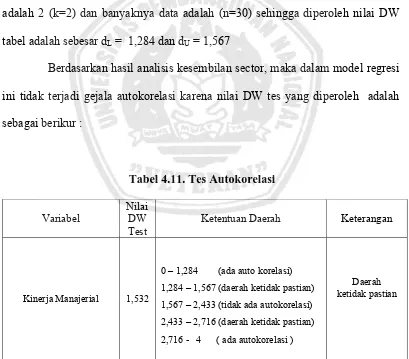

4.4.1.3. Autokorelasi ... 72

4.4.2. Analisis Statistik Regresi Linier Berganda... 74

4.4.3. Uji Hipotesis... 76

4.4.3.1. Uji F ... 76

4.4.3.2. Uji t ... 77

4.5. Pembahasan ... 77

5.1. Kesimpulan ... 82

5.2. Saran ... 82

dalam periode empat tahun terakhir (2006-2009) ... 5

Tabel 1.2. Data Penerimaan Laba PT.RAFATEX Tekstil dalam periode empat tahun terakhir (2006-2009)... 6

Tabel 2.1. Penelitian Terdahulu (Critical Review)... 17

Tabel 4.1. Deskripsi Jawaban Responden Pada Partisipasi Penganggaran (X1)... 61

Tabel 4.2. Deskripsi Jawaban Responden Pada Sistem Penghargaan (X2)... 63

Tabel 4.3. Deskripsi Jawaban Responden Pada Kinerja Manajerial (Y) ... 65

Tabel 4.4. Hasil Uji Validitas Variabel Partisipasi Penganggaran (X1)... 67

Tabel 4.5. Hasil Uji Validitas Variabel Sistem Penghargaan (X2) ... 67

Tabel 4.6. Hasil Uji Validitas Variabel Kinerja Manajerial (Y) ... 68

Tabel 4.7. Hasil Pengujian Reliabilitas ... 69

Tabel 4.8. Hasil Pengujian Normalitas ... 70

Tabel 4.9. Hasil Nilai VIF... 71

Tabel 4.10. Hasil Uji Rank Spearman (Heteroskedastisitas) ... 72

Tabel 4.11. Hasil Uji Autokorelasi ... 73

Tabel 4.12 Hasil Analisis Regresi Linier Berganda... 74

Tabel 4.13 Uji f ... 76

Tabel 4.14 Uji t ... 77

Lampiran I A : Tabulasi Data Responden Variabel Partisipasi Penganggaran X1

Lampiran I B : Tabulasi Data Responden Variabel Sistem Penghargaan X2

Lampiran I C : Tabulasi Data Responden Variabel Kinerja Manajerial Y

Lampiran II : Tabel Frekuensi Variabel Kinerja Manajerial Y Lampiran III : Tabel Frekuensi Variabel Kinerja Manajerial Y Lampiran IV : Tabel Frekuensi Variabel Partisipasi Penganggaran X1

Lampiran V : Tabel Frekuensi Variabel Partisipasi Penganggaran X1

Lampiran VI : Tabel Frekuensi Variabel Sistem Penghargaan X2

Lampiran VII : Tabel Frekuensi Variabel Sistem Penghargaan X2

Lampiran VIII : Output Uji Validitas dan Reliabilitas Kinerja Manajerial (Y) dan Partisipasi Penganggaran (X1)

Lampiran IX : Output Uji Validitas dan Reliabilitas Sistem Penghargaan (X2)

Oleh :

Galih Sukmana Priambodo

Abstraksi

Anggaran merupakan salah satu faktor terpenting yang menjadi bahan pertimbangan untuk meningkatkan kinerja manajemen perusahaan. Sebagaimana diketahui, semakin kompleknya masalah menyebabkan banyak kegiatan yang harus dilaksanakan berdasarkan perencanaan yang cermat, di mana tujuan perusahaan dalam suatu perekonomian adalah untuk mencapai laba yang sebesar-besarnya sesuai dengan pertumbuhan perusahaan jangka panjang guna menjamin keberhasilan atau kelangsungan hidup perusahaan. Pencapaian tujuan perusahaan dalam kondisi persaingan ketat, dibutuhkan figur pemimpin yang dapat mengorganisir sumber daya perusahaan secara optimal, untuk bekerja dengan efektif dan efisien, diperlukan suatu cara agar perusahaan dalam melakukan kegiatannya tidak mengeluarkan sumber daya secara berlebihan yaitu dengan penyusunan anggaran. Oleh karena itu dibuatlah penelitian ini dengan tujuan untuk mengetahui pengaruh Partisipasi Penganggaran dan Sistem Penghargaan terhadap Kinerja Manajerial pada pt. rafatex di sidoarjo yang salah satu perusahan yang bergerak di bidang industri pembuatan tekstil dimana keberadaannya diharapkan dapat memenuhi kebutuhan konsumen akan produksi tekstil bagi seluruh masyarakat Indonesia, khususnya Sidoarjo.

Sampel yang digunakan adalah kepala seksi PT. RAFATEX yang berjumlah 30 orang, variabel dalam penelitian ini adalah partisipasi pemakai (X1) dan sistem

penghargaan (X2) sebagai variabel bebas sedangkan kinerja manajerial (Y) sebagai

variabel terikat, teknik yang digunakan adalah purposive sampling dengan menggunakan alat bantu computer program Statistic Program for Social Science (SPSS) Versi 13.0 yang menunjukkan pengaruh secara signifikan antara variabel bebas dan variable terikat. Analisis yang digunakan adalah analisis regresi linier berganda untuk menjawab perumusan masalah, hipotesis dan tujuan penelitian

Berdasarkan analisis regresi linier berganda, yang menyatakan hipotesis ke-1 “Bahwa partisipasi penganggaran berpengaruh positif terhadap kinerja manajerial”, teruji kebenarannya. Hipotesis ke-2 “Bahwa sistem penghargaan berpengaruh positif terhadap kinerja manajerial”, teruji kebenarannya.

1.1. Latar Belakang Masalah

Anggaran merupakan salah satu faktor terpenting yang menjadi bahan

pertimbangan untuk meningkatkan kinerja manajemen perusahaan.

Sebagaimana diketahui, semakin kompleknya masalah menyebabkan banyak

kegiatan yang harus dilaksanakan berdasarkan perencanaan yang cermat, di

mana tujuan perusahaan dalam suatu perekonomian adalah untuk mencapai

laba yang sebesar-besarnya sesuai dengan pertumbuhan perusahaan jangka

panjang guna menjamin keberhasilan atau kelangsungan hidup perusahaan.

Pencapaian tujuan perusahaan dalam kondisi persaingan ketat, dibutuhkan

figur pemimpin yang dapat mengorganisir sumber daya perusahaan secara

optimal, untuk bekerja dengan efektif dan efisien, diperlukan suatu cara agar

perusahaan dalam melakukan kegiatannya tidak mengeluarkan sumber daya

secara berlebihan yaitu dengan penyusunan anggaran.

Anggaran adalah suatu rencana yang disusun secara sistematis yang

meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (kesatuan)

moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang

(Munandar, 2004).

Partisipasi manajer dalam penyusunan anggaran, menolong para

manajer untuk mengidentifikasi tujuan perusahaan dalam memperoleh laba

komunikasi antara bawahan dan atasan tidak hanya seputar masalah

anggaran, tetapi juga isu lain yang terkait dengannya. Partisipasi anggaran

memungkinkan bawahan untuk bertukar dan mencari informasi dari atasan

mereka yang tentunya dapat mendukung terciptanya pemahaman yang lebih

mendalam mengenai proses penentuan anggaran dan urusan keorganisasian

lain (Wasisto dan Sholihin, 2004:568). Partisipasi tersebut juga akan

mengurangi alasan yang tidak masuk akal yang mungkin diberikan oleh

manajer bilamana mereka gagal mencapai sasaran dan harus menerima sanksi

yang telah ditetapkan. Beratnya mencapai sasaran yang dibebankan

perusahaan membawa dampak pada sikap manajer berkaitan dengan

pekerjaannya. Misalnya, kejenuhan dan menurunnya motivasi semangat

kerja.

Mengendalikan suatu organisasi yang efektif harus dimulai dari

memotivasi dan mengendalikan perilaku, tujuan serta aspirasi individu yang

terlibat dalam organisasi, tanpa adanya hal tersebut, maka akan sulit bagi

suatu perusahaan untuk meningkatkan prestasi pada masa yang akan datang,

oleh karena itu perusahaan yang bersangkutan perlu menerapkan sistem

akuntansi manajemen sebagai mekanisme untuk memotivasi dan

mempengaruhi perilaku karyawan dalam berbagai cara yang memaksimalkan

kesejahteraan organisasi dan karyawan.

Mempertahankan dan meningkatkan semangat kerja para karyawan

tidaklah mudah, mengingat setiap individu mempunyai tujuan yang berbeda

perusahaan itu sendiri, oleh karena itu, diperlukan suatu pendekatan untuk

mengakomodasikan berbagai tujuan individu-individu sehingga dapat

menghasilkan suatu sinergi dalam upaya mencapai tujuan utama perusahaan

yaitu memaksimumkan keuntungan dan meminimumkan biaya dan

beban-beban, yaitu salah satunya adalah dengan menerapkan sistem penghargaan

atau reward system.

Sistem Penghargaan (kompensasi) adalah semua bentuk return baik

finansial maupun non finansial yang diterima karyawan karena jasa yang

disumbangkan kepada perusahaan (Shuler dan Fluber dalam Kurnianingsih,

2001).

Harus diakui manusia sebagai insan pekerja mempunyai perasaan,

harga diri, kemauan, cita-cita dan kemampuan, sehingga walaupun sekarang

ini sudah berada pada abad modern yang sebagian besar pekerjaan manusia

diganti mesin, tetapi unsur manusia merupakan faktor yang paling

menentukan. Kemampuan kerja dibatasi oleh faktor-faktor, diantaranya: fisik,

daya pikir, latihan sikap, waktu dan tempat. Untuk itu diperlukan faktor

pendorong melalui berbagai cara agar semangat kerja dapat dipertahankan,

sehingga dapat meningkatkan kualitas dan kuantitas serta dapat mencapai

Kinerja manajerial adalah kinerja para individu anggota organisasi

dalam kegiatan manajerial yang meliputi; perencanaan, investigasi,

pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negosiasi, dan

perwakilan (Mahoney et al dalam Mardiyah dan Listianingsih, 2005).

Tuntutan perusahaan terhadap kinerja manajer yang baik adalah untuk

menjaga eksistensi atau kelangsungan operasional perusahaan. Kinerja yang

baik dapat dilihat dari realisasi anggaran perusahaan yang telah ditentukan

pada awal periode dengan hasil yang dicapai selama periode tersebut. Untuk

itu ada beberapa faktor yang mempengaruhi tinggi rendahnya kinerja manajer

suatu perusahaan.

PT. RAFATEX adalah salah satu perusahan yang bergerak di bidang

industri pembuatan tekstil. Keberadaannya diharapkan dapat memenuhi

kebutuhan konsumen akan barang tekstil seluruh masyarakat Indonesia. PT.

RAFATEX mempunyai tujuan ingin menjadi organisasi kualitas global yaitu

dengan menjadi perusahaan besar yang dapat menjadi panutan bagi industri di

Indonesia. Kinerja organisasi diukur dari tingkat pencapaian material dan

imaterial, fisik dan non fisik, keuangan dan non keuangan dari target yang

semula telah ditetapkan. Dalam tiga tahun terakhir kinerja PT. RAFATEX

terus mengalami penurunan. Perusahaan selalu gagal dalam mencapai target

yang telah ditetapkan. Sebagai contoh kinerja pada bagian penjualan PT.

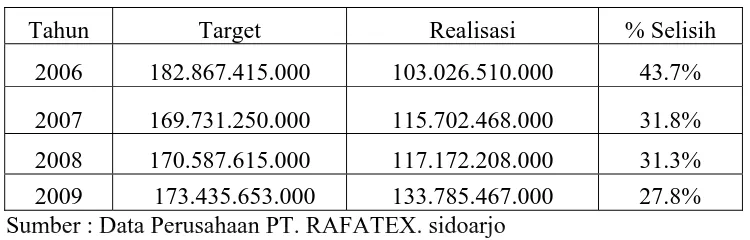

Berikut ini data penjualan pada PT. RAFATEX untuk tahun 2006-2009 :

Tabel 1.1. : Data penjualan PT. RAFATEX dalam periode 2006-2009

Tahun Target Realisasi % Selisih

2006 182.867.415.000 103.026.510.000 43.7%

2007 169.731.250.000 115.702.468.000 31.8%

2008 170.587.615.000 117.172.208.000 31.3%

2009 173.435.653.000 133.785.467.000 27.8%

Sumber : Data Perusahaan PT. RAFATEX. sidoarjo

Terlihat pada data penjualan di atas terjadi realisasi penjualan yang

terus menurun dari target yang telah ditetapkan. Pada tahun 2006 penjualan

yang ditargetkan perusahaan sebesar Rp. 182.867.415.000, sedangkan

realisasi yang tercapai sebesar Rp. 103.026.510.000 atau terdapat selisih

sebesar 43.7%. Tahun 2007 realisasi penjualan sebesar Rp. 115.702.208.000

dari target penjualan sebesar Rp. 169.731.250.000 atau terdapat selisih

31.8%. Penurunan juga terjadi pada tahun 2008, target yang seharusnya

sebesar Rp. 170.587.615.000 hanya terealisasi sebesar Rp. 117.172.208.000

atau terdapat selisih sebesar 31.3%. Pada tahun 2009 terjadi kenaikan pada

penjualan yang targetnya sebesar Rp. 173.435.653.000 dan terealisasi sebesar

Rp. 133.785.467.000 dengan selisih 27.8%.

Terjadinya penurunan-penurunan target penjualan tersebut akan

mempengaruhi pencapaian laba perusahaan. Dapat dipastikan akan terjadi

juga penurunan pencapaian laba dari target yang telah ditetapkan oleh

perusahaan. Semakin rendah nilai penjualan maka akan semakin rendah juga

laba yang dicapai. Begitu juga sebaliknya, semakin tinggi nilai penjualan

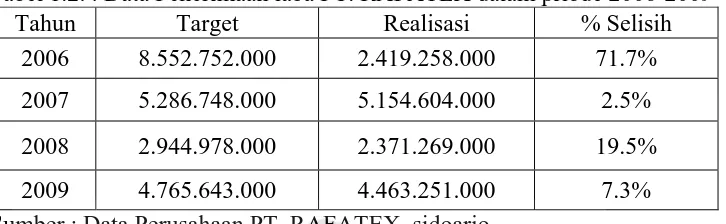

Berikut ini adalah data penerimaan laba PT. RAFATEX untuk tahun

2006-2009 :

Tabel 1.2. : Data Penerimaan laba PT. RAFATEX dalam priode 2006-2009

Tahun Target Realisasi % Selisih

2006 8.552.752.000 2.419.258.000 71.7%

2007 5.286.748.000 5.154.604.000 2.5%

2008 2.944.978.000 2.371.269.000 19.5%

2009 4.765.643.000 4.463.251.000 7.3%

Sumber : Data Perusahaan PT. RAFATEX. sidoarjo

Dapat dilihat pada tabel di atas terjadi penurunan realisasi laba yang

cukup besar pada tahun 2006 yaitu sebesar Rp. 2.419.258.000 dari target

yang ditetapkan sebesar Rp. 8.552.752.000 atau terdapat selisih 71.7%. Pada

tahun 2007 realisasi laba turun menjadi Rp. 5.154.604.000 dari target semula

sebesar Rp. 5.286.748.000 atau terdapat selisih 2.5%. pada tahun 2008

realisasi sebesar Rp. 2.371.269.000 dari target sebesar Rp. 2.944.978.000 atau

terdapat selisih 19,5%. dan pada tahun 2009 realisasi laba turun sebesar

Rp. 4.463.251.000 dari target sebesar Rp. 4.765.643.000 atau selisih 7.3%.

Pada realisasi pendapatan dan penerimaan laba tersebut terlihat

kurang efektif karena terdapat perbedaan yang cukup signifikan dengan

targetnya sehingga kinerja yang dihasilkan tidak sesuai dengan yang

diharapkan.

Berdasarkan hal-hal di atas, permasalahan yang dihadapi oleh

perusahaan adalah perusahaan selalu gagal untuk memenuhi target yang telah

ditetapkan walaupun dari tahun ke tahun target tersebut diturunkan. Memang,

mengalami kenaikan pada tahun 2007, namun peningkatan-peningkatan

tersebut terlihat kurang efektif apabila dibandingkan dengan target yang

ditetapkan.

Beberapa penelitian di bidang akuntansi menyatakan bahwa kinerja

perusahaan yang rendah disebabkan ketergantungan terhadap sistem

akuntansi manajemen perusahaan tersebut yang gagal dalam menentukan

sasaran-sasaran yang tepat, pengukuran-pengukuran kinerja dan sistem

penghargaan atau reward system (Kaplan dalam Kurnianingsih, 2001). Sistem

Penghargaan (kompensasi) merupakan apa yang diterima oleh para karyawan

sebagai ganti kontribusi mereka pada organisasi (Simamora dalam Narsa dan

Yuniawati, 2003). Bisa jadi rendahnya kinerja PT. RAFATEX disebabkan

oleh penerapan sistem penghargaan yang kurang efektif. Kurangnya reward

bagi karyawan yang berprestasi, masalah kenaikan gaji, tunjangan-tunjangan,

uang lembur dan lain-lain mengakibatkan karyawan-karyawan yang ada

dalam perusahaan kurang maksimal dalam bekerja.

Menurut Brownell dan Mcinnes (1986) dalam Sumarno (2005:587)

bahwa partisipasi yang tinggi dalam penyusunan anggaran dapat

meningkatkan kinerja manajerial. Kurang terlibatnya bawahan dalam

penyusunan anggaran pada PT. RAFATEX sedikit banyak juga dapat

mempengaruhi kinerja manajerial perusahaan tersebut. Untuk itulah perlu

peningkatan partisipasi bawahan dalam penyusunan anggaran, karena

individu atau kelompok dalam melaksanakan tugas di bidangnya

masing-masing dalam suatu perusahaan.

Dengan demikian dapat disimpulkan bahwa penerapan partisipasi

anggaran dan sistem penghargaan yang baik dapat meningkatkan kinerja

manajerial. Akan tetapi dalam menerapkan sistem penghargaan tersebut

hendaknya diikuti dengan meningkatkan partisipasi bawahan dalam

penyusunan anggaran agar tujuan perusahaan dapat tercapai.

Sesuai dengan latar belakang yang telah dikemukakan dan kondisi

dalam lingkungan perusahaan, maka peneliti tertarik untuk melakukan

penelitian dengan judul "Pengaruh Partisipasi Penganggaran Dan Sistem

Penghargaan Terhadap Kinerja Manajerial Pada PT. RAFATEX Di Sidoarjo"

1.2. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka

rumusan masalah yang dikemukakan dalam penelitian ini adalah : apakah

partisipasi penganggaran dan sistem penghargaan berpengaruh terhadap

kinerja manajerial pada PT. RAFATEX?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk

mengetahui dan menguji secara empiris pengaruh partisipasi penganggaran

1.4. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

1. Bagi Praktisi

Memberikan tambahan informasi yang bermanfaat sebagai pertimbangan

dalam meningkatkan kinerja perusahaan agar lebih produktif, efektif dan

efisien.

2. Bagi Akademisi

Untuk menambah koleksi perbendaharaan pada perpustakaan Universitas

Pembangunan Nasional “Veteran” Jawa Timur khususnya Fakultas

Ekonomi, sehingga dapat dipergunakan sebagai tambahan referensi ilmiah

bagi peneliti dengan topik yang berbeda.

3. Bagi Peneliti

Hasil penelitian ini dapat memberikan tambahan wawasan aplikasi baik

2.1. Hasil Penelitian Terdahulu

Penelitian sebelumnya yang dilakukan pihak lain yang dapat

dipakai sebagai pengkajian yang berkaitan dengan penelitian ini dilakukan

oleh :

A. Aida Ainul Mardiyah dan Listianingsih (SNA, 2005)

1. Judul : “Pengaruh Pengukuran Kinerja, Sistem Reward dan Profit

Center terhadap hubungan antara Total Quality Management

dengan Kinerja Manajerial.”

2. Permasalahan yang dibahas dalam penelitian tersebut adalah :

a) Apakah interaksi penerapan Total Quality Management dan Sistem

Pengukuran Kinerja berpengaruh positif terhadap kinerja

manajerial ?

b) Apakah interaksi penerapan Total Quality Management dan Sistem

Reward berpengaruh positif terhadap kinerja manajerial ?

c) Apakah kinerja penerapan Total Quality Management dan Profit

Center berpengaruh positif terhadap kinerja manajerial ?

3. Hipotesis yang dikemukakan adalah :

H1 = Interaksi Total Quality Management dan sistem pengukuran

H2 = Interaksi Total Quality Management dan sistem reward

berpengaruh positif terhadap kinerja manajerial.

H3 = Interaksi penerapan TQM dan Profit Center berpengaruh positif

terhadap kinerja manajerial.

4. Kesimpulan dalam penelitian tersebut adalah :

a. Ada pengaruh interaksi Total Quality Management dan Sistem

Pengukuran Kinerja terhadap kinerja manajerial, namun arah

hubungannya negative.

b Ada pengaruh interaksi Total Quality Management dan Sistem

Reward terhadap kinerja manajerial, namun arah hubungannya

negatif.

c. Tidak ada interaksi antara Total Quality Management dengan

Profit Center terhadap kinerja manajerial.

B. Arif Wasiato dan Mahfud Sholihin (2004)

1. Judul : “Peran Partisipasi Penganggaran dalam hubungan antara

Keadilan Prosedural dengan Kinerja Manajerial dan

Kepuasan Kerja”

2. Permasalahan yang dibahas dalam penelitian tersebut adalah :

a) Apakah Keadilan Prosedural memiliki dampak tidak langsung pada

kinerja manajerial melalui partisipasi penganggaran?

b) Apakah Keadilan Prosedural memiliki dampak tidak langsung pada

3. Hipotesis yang dikemukakan adalah :

H1 = Keadilan prosedural memiliki dampak tidak langsung pada kinerja

manajerial melalui partisipasi penganggaran.

H2 = Keadilan prosedural memiliki dampak tidak langsung pada kepuasan kerja melalui partisipasi penganggaran.

4. Kesimpulan dalam penelitian tersebut adalah :

a. Keadilan prosedural memiliki hubungan dengan kinerja manajerial,

dan hubungan tersebut bersifat tidak langsung melalui variabel

intervening yaitu partisipasi penganggaran

b.Keadilan prosedural memiliki hubungan dengan kepuasan kerja, dan

hubungan itu bisa bersifat langsung maupun tidak langsung melalui

partisipasi penganggaran.

C. I Made Narsa dan Rani Dwi Yuniawati (2003)

1. Judul : “Pengaruh Interaksi antara Total Quality Management dengan

Sistem Pengukuran Kinerja dan Sistem Penghargaan Terhadap

Kinerja Manajerial”

2. Permasalahan yang dibahas dalam penelitian itu adalah :

a) Bagaimana pengaruh sistem pengukuran kinerja, sistem

penghargaan dan Total Quality Management (TQM), interaksi

sistem pengukuran kinerja dan Total Quality Management (TQM)

secara parsial terhadap kinerja manajerial?

b) Bagaimana pengaruh sistem pengukuran kinerja, sistem

sistem pengukuran kinerja dan Total Quality Management (TQM),

interaksi antara sistem penghargaan dan Total Quality

Management (TQM) secara parsial terhadap kinerja manajerial

3. Hipotesis yang dikemukakan adalah :

H1 = Diduga bahwa terdapat interaksi antara Total Quality

Management (TQM), sistem pengukuran kinerja dan sistem

penghargaan terhadap kinerja manajerial.

4. Kesimpulan dalam penelitian tersebut adalah :

a. Sistem pengukuran kinerja berpengaruh positif dan signifikan

terhadap kinerja manajerial.

b. Sistem penghargaan berpengaruh positif terhadap kinerja manajerial.

c. Total Quality Management (TQM) berpengaruh terhadap kinerja

manajerial.

d. Interaksi antara teknik Total Quality Management (TQM) dan

system pengukuran kinerja berpengaruh positif terhadap kinerja

manajerial.

e. Interaksi antara teknik Total Quality Management (TQM) dan system

penghargaan tidak mempunyai pengaruh secara signifikan terhadap

kinerja manajerial.

D. J. Sumarno (2005)

1. Judul : “Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan

terhadap hubungan antara Partisipasi Anggaran dan Kinerja

2. Permasalahan yang dibahas dalam penelitian itu adalah :

a)Apakah partisipasi anggaran berpengaruh terhadap kinerja

manajerial?

b)Apakah komitmen organisasi berpengaruh terhadap hubungan

partisipasi anggaran dan kinerja manajerial?

c)Apakah gaya kepemimpinan berpengaruh terhadap hubungan antara

partisipasi anggaran dan kinerja manajerial?

3. Hipotesis yang dikemukakan adalah :

H1 = Partisipasi anggaran berpengaruh secara positif dan signifikan

terhadap kinerja manajerial.

H2 = Komitmen organisasi berpengaruh positif dan signifikan

terhadap hubungan partisipasi anggaran dan kinerja manajerial.

H3 = Gaya kepemimpinan consideration berpengaruh positif dan

signifikan terhadap hubungan antara partisipasi anggaran dan

kinerja manajerial.

4. Kesimpulan dalam penelitian tersebut adalah :

a. Terdapat pengaruh dan hubungan negatif yang kuat antara partisipasi

anggaran dan kinerja manajerial.

b. Pengaruh komitmen organisasi terhadap hubungan partisipasi

anggaran dan kinerja manajerial adalah positif dan signifikan.

c. Pengaruh gaya kepemimpinan terhadap hubungan antara partisipasi

E. Retno Kurnianingsih (2001)

1. Judul : “Pengaruh Sistem Pengukuran Kinerja dan Sistem Penghargaan

terhadap Keefektifan Penerapan Teknik Total Quality

Management (Studi Empiris Pada Perusahaan Manufaktur di

Indonesia)”

2. Permasalahan yang dibahas dalam penelitian itu adalah :

a) Apakah Total Quality Management (TQM) dengan sistem

pengukuran kinerja dan sistem penghargaan yang biasanya

digunakan sebagai variabel moderating berpengaruh terhadap

kinerja manajerial ?

3. Hipotesis yang dikemukakan adalah :

H1 = Interaksi antara teknik Total Quality Management dan sistem

pengukuran kinerja mempunyai pengaruh yang positif terhadap

kinerja manajerial.

H2 = Interaksi antara teknik Total Quality Management dan sistem

penghargaan mempunyai pengaruh yang positif terhadap kinerja

manajerial.

4. Kesimpulan dalam penelitian tersebut adalah :

a. Interaksi antara variabel sistem pengukuran kinerja dan sistem

penghargaan mempunyai pengaruh yang positif dan signifikan

b. Penerapan teknik Total Quality Management (TQM) yang tinggi

pada perusahaan dengan sistem pengukuran kinerja yang tinggi akan

meningkatkan kinerja manajerial, begitu pula sebaliknya.

F. Shafarudin Ahmad (2007)

1. Judul : “Pengaruh Partisipasi Anggaran dan Motivasi Terhadap Kinerja

Manajerial Pada PT. Petrokimia Gresik”.

2. Permasalahan yang dibahas dalam penelitian itu adalah :

a) Apakah partisipasi anggaran dan Motivasi berpengaruh terhadap

kinerja manajerial di PT. Petrokimia Gresik?

b) Apakah motivasi berpengaruh terhadap kinerja manajer di PT.

Petrokimia Gresik?

c) Apakah partisipasi anggaran berpengaruh terhadap kinerja manajer di

PT. Petrokimia Gresik?

3. Hipotesis yang dikemukakan adalah :

H1 : Diduga bahwa partisipasi anggaran dan motivasi berpengaruh

terhadap kinerja manajer di PT.Petrokimia Gresik.

H2 : Diduga bahwa motivasi berpengaruh terhadap kinerja manajer di

PT. Petrokimia Gresik.

H3 : Diduga bahwa partisipasi anggaran berpengaruh terhadap kinerja

4. Kesimpulan dalam penelitian tersebut adalah :

a. Partisipasi anggaran dan motivasi berpengaruh terhadap kinerja

manajer di PT.Petrokimia Gresik telah terbukti kebenarannya.

b. Motivasi berpengaruh terhadap kinerja manajer di PT. Petrokimia

Gresik telah terbukti kebenarannya.

c. Partisipasi anggaran berpengaruh terhadap kinerja manajer di PT.

Petrokimia Gresik telah terbukti kebenarannya.

Tabel 2.1 : Critical Review

No. Nama Peneliti Judul Penelitian Variabel

No. Nama Peneliti Judul Penelitian Variabel Penelitian

Obyek Penelitian

4 Sumarno(2005) Pengaruh

Komitmen

2.2.1.1. Pengertian Kinerja Manajerial

Kinerja manajerial adalah kinerja para individu dalam kegiatan

manajerial. Menurut Mahoney et al. (1963) dalam Mardiyah dan

Listianingsih (2005:568), performance (kinerja) adalah hasil kerja yang

dapat dicapai oleh seseorang atau kelompok orang dalam suatu organisasi,

sesuai dengan wewenang dan tanggung jawab masing-masing dalam

melanggar hukum dan sesuai dengan moral maupun etika. Kinerja

manajerial merupakan suatu faktor yang dapat meningkatkan keefektifan

organisasi.

Mahoney, dkk (1963) dalam Indriantoro (1993) yang dikutip

oleh Narsa dan Yuniawati (2003: 247), mengungkapkan bahwa yang

dimaksud dengan kinerja manajerial adalah kinerja para individu anggota

organisasi dalam kegiatan kinerja manajerial, antara lain:

1. Perencanaan, dalam arti kemampuan untuk menentukan tujuan,

kebijakan dan tindakan atau pelaksanaan, penjadwalan kerja,

pengangguran, merancang prosedur dan pemrograman.

2. Investigasi, yaitu kemampuan untuk mengumpulkan dan

menyampaikan informasi untuk catatan laporan dan rekening,

mengukur hasil, menentukan persediaan dan analisis pekerjaan.

3. Pengkoordinasian, yaitu kemampuan melakukan tukar menukar

informasi dengan orang lain di bagian organisasi yang lain untuk

mengkaitkan dan menyesuaikan program, memberitahu bagian lain,

hubungan dengan manajer lain.

4. Evaluasi yaitu kemampuan untuk menilai dan mengukur proposal,

kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian

catatan hasil, penilaian laporan keuangan, pemeriksaan produk.

5. Pengawasan (supervisi) yaitu kemampuan untuk mengarahkan,

melatih dan menjelaskan peraturan kerja pada bawahan, memberikan

tugas pekerjaan dan menangani bawahan.

6. Pengaturan staff (staffing) yaitu kemampuan untuk mempertahankan

angkatan kerja dibagian anda, merekrut, mewawancarai dan memilih

pegawai baru, menempatkan, mempromosikan dan mutasi pegawai.

7. Negoisasi, yaitu kemampuan dalam melakukan pembelian, penjualan

atau melakukan kontrak untuk produk, menghubungi pemasok,

tawar-menawar dengan wakil penjual, tawar-tawar-menawar secara kelompok.

8. Perwakilan (representasi) yaitu kemampuan dalam menghadiri

pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis,

pidato untuk acara-acara kemasyarakatan, mempromosikan tujuan

umum perusahaan anda (Mahoney,1963).

2.2.2. Sistem Penghargaan

2.2.2.1. Pengertian Sistem Penghargaan

Menurut pendapat Schuler dan fluber (1993) seperti yang dikutip

oleh Kurnianingsih dan Indriantoro (2001: 32) bahwa kompensasi adalah

semua bentuk return baik finansial maupun non finansial yang diterima

karyawan karena jasa yang disumbangkan ke perusahaan. Kompensasi

dapat berupa finansial yaitu berbentuk gaji, upah, bonus, komisi, asuransi

karyawan, bantuan sosial karyawan, tunjangan libur atau cuti tetapi tetap

yang menarik, tantangan tugas, tanggung jawab tugas, peluang,

pengakuan, pencapaian tugas serta lingkungan pekerjaan yang menarik.

Menurut Siswanto (1989) dalam Halim dan Tjahjono (2000 ;

223) menyatakan kompensasi adalah imbalan jasa yang diberikan

perusahaan kepada tenaga kerja karena telah memberikan sumbangan

tenaga dan pikiran demi kemajuan serta kontinuitas perusahaan dalam

rangka mencapai tujuan yang telah ditetapkan baik dalam jangka pendek

maupun jangka panjang yang dikutip oleh (Mardiyah dan Listianingsih :

2005).

Reward atau penghargaan menarik perhatian karyawan dan

memberi informasi atau mengingatkan akan pentingnya sesuatu yang

diberi penghargaan dibandingkan dengan yang lain, penghargaan juga

meningkatkan motivasi karyawan terhadap ukuran kinerja, sehingga

membantu karyawan mengalokasikan waktu dan usaha karyawan.

Penghargaan berbasis kinerja mendorong karyawan dapat mengubah

kecenderungan semangat untuk memenuhi kepentingan sendiri ke

semangat untuk memenuhi tujuan organisasi (Mulyadi dan Johny, 1992:

227) yang dikutip oleh (Mardiyah dan Listianingsih : 2005).

Oleh karena itu program kompensasi itu sangat penting untuk

mendapatkan perhatian yang sungguh-sungguh karena kompensasi dapat

meningkatkan maupun menurunkan prestasi kerja. Kepuasan kerja

yang mereka terima tidak memadai (Handoko, 1997 : 155) yang dikutip

oleh (Kurnianingsih dan Indrianto : 2001).

2.2.2.2. Jenis-jenis Penghargaan

Mulyadi dan Setiawan (2001: 355) menyatakan bahwa

penghargaan dapat digolongkan ke dalam dua kelompok :

1. Penghargaan Intrinsik

Penghargaan intrinsik berupa rasa puas diri yang diperoleh

seseorang yang telah berhasil menyelesaikan pekerjaannya dengan

baik dan telah mencapai sasaran tertentu. Untuk meningkatkan

penghargaan intrinsik manajemen dapat menggunakan berbagai teknik

seperti penambahan tanggung jawab, partisipasi dalam pengambilan

keputusan dan usaha lain yang meningkatkan harga diri seseorang dan

yang mendorong orang untuk menjadi terbaik.

2. Penghargaan Ekstrinsik

Penghargaan ekstrinsik terdiri dari kompensasi yang

diberikan kepada personel, baik yang berupa kompensasi langsung,

tidak langsung, maupun berupa kompensasi non moneter. Kompensasi

langsung adalah pembayaran langsung berupa gaji atau upah pokok,

honorarium lembur atau hari libur, pembagian laba, pembagian saham

dan berbagai bonus lain yang didasarkan atas kinerja personel.

Penghargaan tidak langsung adalah semua pembayaran kesejahteraan

liburan, tunjangan masa sakit. Penghargaan non moneter dapat berupa

sesuatu yang secara ekstra diberikan oleh perusahaan kepada

personelnya, seperti ruang kerja yang memiliki lokasi dan fasilitas

istimewa, tempat parkir khusus, gelar istimewa dan sekretaris pribadi.

Bentuk-bentuk pembagian kompensasi menurut Simamora

(dalam Narsa dan Yuniawati, 2003; 22) adalah sebagai berikut:

a. Upah dan gaji

Upah biasanya berhubungan dengan tarif gaji perjam yang kerap

digunakan bagi pekerja-pekerja produksi dan pemeliharaan.

Sedangkan gaji umumnya berlaku untuk tarif mingguan, bulanan,

atau tahunan terlepas dari lamanya jam kerja yang kerap digunakan

bagi karyawan-karyawan manajemen, staf profesional dan klerikal.

b. Insentif

Insentif adalah tambahan-tambahan kompensasi di atas atau di luar

gaji atau upah yang diberikan organisasi. Tujuan utama program

insentif adalah mendorong peningkatan produktivitas karyawan dan

efisiensi biaya.

2.2.2.3. Manfaat Sistem Penghargaan Berbasis Kinerja

Penghargaan berbasis kinerja mendorong personel untuk

mengubah kecenderungan mereka dari semangat untuk memenuhi

kepentingan diri sendiri untuk mencapai tujuan organisasi. Penghargaan

informasi dan kedua memberikan motivasi (Mulyadi dan Setyawan,

2001: 356)

Penghargaan dapat menarik perhatian personel dan memberi

informasi atau mengingatkan mereka tentang pentingnya sesuatu yang

diberi penghargaan dibandingkan hal lain. Penghargaan dirancang untuk

memusatkan perhatian personel terhadap hal yang diharapkan menjadi

faktor sukses organisasi, jika layanan terhadap customer dipandang

merupakan faktor keberhasilan organisasi, kecepatan dan ketepatan

layanan merupakan kinerja yang perlu mendapat perhatian lebih dari

personel. Untuk mendapat perhatian lebih inilah, penghargaan berbasis

kinerja personel dalam dua faktor tersebut dipakai sebagai alat untuk

memotivasi tindakan mereka.

Penghargaan juga meningkatkan motivasi personel terhadap

ukuran kinerja, sehingga membantu personel dalam memutuskan

bagaimana mereka mengalokasikan waktu dan usaha mereka.

2.2.2.4. Karakteristik Sistem Penghargaan yang Efektif

Menurut Simamora (dalam Narsa dan Yuniawati, 2003: 22)

terdapat lima karakteristik yang harus dimiliki oleh sistem kompensasi

apabila dikehendaki secara optimal efektif terhadap tujuan-tujuannya.

Karakteristik tersebut adalah :

a. Arti penting

Sebuah penghargaan tidak dapat mempengaruhi orang jika hal

tersebut tidak penting. Tantangan dalam merancang sistem imbalan

adalah mencari imbalan yang dapat mendekati kisaran pada karyawan

dan menerapkan berbagai imbalan guna meyakinkan bahwa imbalan

yang tersedia adalah penting bagi semua tipe individu yang berbeda di

dalam organisasi.

b. Fleksibilitas

Jika imbalan disesuaikan dengan karakteristik unik dari anggota

individu, dan jika imbalan disediakan tergantung pada tingkat kinerja

tertentu.

c. Frekuensi

Semakin sering suatu imbalan dapat diberikan, semakin besar potensi

daya gunanya sebagai alat yang mempengaruhi kinerja karyawan.

Oleh karena itu imbalan yang didambakan adalah imbalan yang

diberikan dengan sering tanpa kehilangan arti pentingnya.

d. Visibilitas

Imbalan seharusnya dapat dilihat jika dikehendaki supaya karyawan

merasakan hubungan antara kinerja dan imbalan.

e. Biaya

Sistem kompensasi nyata tidak dapat dirancang tanpa pertimbangan

terhadap biaya imbalan yang tercakup. Semakin rendah biayanya,

2.2.3. Partisipasi Penganggaran 2.2.3.1. Anggaran

Menurut Gunawan Adisaputro, dan Marwan Asri, (1983: 6)

anggaran adalah suatu pendekatan yang formal dan sistimatis daripada

pelaksanaan tanggung jawab manajemen didalam perencanaan,

koordinasi dan pengawasan.

Menurut Munandar, (1994:1) dalam bukunya Budgeting

menyatakan bahwa anggaran ialah suatu rencana yang disusun secara

sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan

unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode)

tertentu yang akan datang.

Pengertian tersebut, nampaknya bahwa suatu anggaran

mempunyai 4 unsur yaitu:

1. Rencana.

Yaitu suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan

yang dilakukan diwaktu yang akan datang.

2. Meliputi seluruh kegiatan perusahaan.

Yaitu mencakup semua kegiatan yang akan dilakukan oleh semua

kegiatan-kegiatan yang ada dalam perusahaan kegiatan perusahaan

3. Dinyatakan dalam unit moneter.

Yaitu unit atau kesatuan yang dapat diterapkan pada berbagai

4. Jangka waktu tertentu.

Yaitu budget berlaku untuk masa yang akan datang yang berarti

bahwa apa yang dimuat dari dalam budget adalah taksiran-taksiran

(forecast) tentang apa yang tersedia dan yang dilakukan diwaktu

yang akan datang.

2.2.3.2. Penganggaran

Penganggaran adalah proses penyusunan anggaran yang dibuat

untuk mencapai tujuan perusahaan dalam memperoleh laba (Nafarin,

2000; 10). Jadi anggaran dibentuk melalui proses penganggaran dan

karena anggaran berfungsi penting bagi perusahaan ,maka penganggaran

harus dilakukan dengan sebaik mungkin dan oleh mereka yang

benar-benar memenuhi syarat dalam penyusunan anggaran. Sedikit saja

kesalahan dalam penyusunan anggaran akan berpengaruh pada guna

penganggaran itu sendiri yaitu sebagai alat perencanaan dan

pengendalian.

Penganggaran merupakan proses pembuatan rencana kerja

untuk jangka waktu satu tahun yang dinyatakan dalam satuan moneter

dan satuan kuantitatif lainnya (Mulyadi, 1993; 488).

Penyusunan anggaran perlu dipertimbangkan faktor-faktor

berikut:

b. Data-data tahun sebelumnya.

c. Kemungkinan perkembangan kondisi ekonomi.

d. Pengetahuan tentang taktik, strategi pesaing dan gerak-gerik pesaing.

e. Kemungkinan adanya perubahan kebijakan pemerintah.

f. Penelitian untuk pengembangan perusahaan.

2.2.3.3. Tujuan Penganggaran dan Manfaat Penganggaran

Menurut Nafarin (2004; 15) ada beberapa tujuan disusunnya

anggaran, yaitu:

a. Digunakan sebagai landasan yuridis formal dalam memilih sumber

dan investasi dana.

b. Memberikan batasan atas jumlah dana yang dicari dan digunakan.

c. Merinci jenis sumber dana yang dicari maupun jenis investasi dana,

sehingga dapat memudahkan pengawasan.

d. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil

yang maksimal.

e. Menyempurnakan rencana yang telah disusun, karena dengan

anggaran lebih jelas dan nyata terlihat.

f. Menampung dan menganalisis serta memutuskan setiap usulan yang

Menurut Hansen dan Mowen (1997; 352) sistem anggaran

memberikan beberapa keuntungan bagi organisasi antara lain:

a. Memaksa manajer untuk membuat rencana, kegiatan ini memotivasi

manajer untuk mengembangkan arah bagi organisasi, meramalkan

kesulitan dan mengembangkan kebijakan masa depan.

b. Memberikan informasi yang dapat meningkatkan kualitas

pengambilan keputusan.

c. Sebagai standar bagi evaluasi kinerja, anggaran memberikan dasar

bagi pengguna sumber daya perusahaan dan memotivsi karyawan.

Pengendalian (control) merupakan bagian penting dari sistem

anggaran, dilakukan dengan membandingkan hasil aktual dengan

yang dianggarkan secara periodik. Perbedaan yang besar antara hasil

aktual dengan yang direncanakan merupakan umpan balik yang

menyingkapkan bahwa sistem tidak berjalan dengan baik, maka

perlu diambil tindakan untuk mengetahui penyebab perbedaan

tersebut dan kemudian memperbaikinya.

d. Meningkatkan komunikasi dan koordinasi, anggaran secara formal

mengkomunikasikan rencana organisasi kepada setiap karyawan,

dengan demikian karyawan menyadari peran mereka dalam

2.2.3.4. Tahap-Tahap Dalam Proses Pembuatan Anggaran

Menurut Siegel and Marconi (1989; 126), there are three major

stages in the budgeting-making process: goal setting, implementation,

controll and perfomance evaluation.

1. Tahap pertama, yaitu seorang top manajer harus bisa memutuskan

apa yang menjadi tujuan jangka pendek dan strategi yang digunakan

untuk mencapai tujuan tersebut.

2. Tahap kedua, rencana yang ada harus dapat dilaksanakan melalui

komunikasi yang efektif dan koordinasi yang baik dari semua pihak

terkait.

3. Tahap ketiga, anggaran dapat digunakan untuk mengendalikan dan

menemukan problem yang ada dalam badan usaha secara periodik

dengan membandingkan kinerja aktual dengan anggaran yang ada

dan berusaha melakukan tindakan-tindakan untuk memperbaiki

kinerja yang ada di bawah standar.

4. Pada tahap akhir, anggaran harus sudah disiapkan dan disetujui oleh

top manajer. Setelah disetujui, anggaran tersebut harus

dikomunikasikan ke bawah di mana akan dilakukan penilaian kinerja.

Menurut Shim dan Siegel (2001: 3), dalam proses pembuatan

anggaran merupakan titik fokus dari keseluruhan perencanaan dan

kegiatan dan memonitor kinerja operasi serta laba yang dihasilkan oleh

pusat pertanggung jawaban (responsibility center).

Manajer harus menyatakan sasaran, menetapkan batasan,

menentukan kebutuhan fisik dan sumber daya manusia, memeriksa

persyaratan, menyediakan fleksibelitas, mempertimbangkan

keluhan-keluhan yang ada.

Proses anggaran ada dua pendekatan, yaitu “Top Down” dan

pendekatan “Bottom Up”. Anggaran Top Down adalah anggaran yang

disusun oleh manajemen puncak untuk manajemen di bawahnya. Tetapi

hal ini mempunyai kelemahan yaitu: sering kali tidak dapat dilaksanakan,

sulit berhasil mencapai tujuan. Anggaran Bottom Up yang biasa disebut

dengan Participative Budget merupakan partisipasi dari semua level

manajemen yang ada dalam badan usaha untuk terlibat di dalam

penyusunan anggaran tersebut, karena informasi yang diperoleh dari

bawahan dan disampaikan ke tingkat atas. Hal ini sangat menguntungkan

bagi para manajer, karena para manajer dapat mengetahui apa yang harus

dicapai, peluang apa yang muncul, permasalahan yang perlu diperbaiki,

apa saja sumber-sumber daya yang tersedia dan bagaimana

2.2.3.5. Partisipasi Penganggaran

Partisipasi adalah adalah suatu proses pengambilan keputusan

bersama-sama oleh dua pihak atau lebih yang mempunyai dampak masa

depan bagi pembuat keputusan.

Partisipasi penganggaran berarti keikutsertaan manajer operasi

dalam memutuskan bersama dengan komite anggaran mengenai

rangkaian kegiatan dimasa yang akan datang yang akan ditempuh oleh

manajer operasi tersebut dalam pencapaian sasaran anggaran.

Menurut Atkinson (1997:438) partisipasi dalam penyusunan

anggaran adalah suatu metode penyusunan anggaran yang manajemen

puncak dan manajer bawahan saling bekerja sama menyusun anggaran.

Partisipasi dalam penyusunan anggaran merupakan suatu metode

penyusunan anggaran yang melibatkan suatu proses pembuatan

keputusan bersama, dimana semua pihak yang berpartisipasi setuju

mengenai penetapan target-target anggaran, dengan diizinkannya para

manajer bawahan untuk berpartisipasi dalam pembuatan keputusan,

memberi kesempatan bagi mereka untuk menggabungkan informasi

pribadi atau informasi khusus yang dimilikinya untuk digabungkan

dengan tujuan pribadi manajer tersebut dan memberi kesempatan bagi

mereka untuk mengadakan penawaran dengan manajer diatasnya, dalam

konteks yang lebih spesifik, partisipasi dalam anggaran merupakan

memperoleh penghargaan berdasarkan pencapaian target sasaran, terlibat

dan mempunyai pengaruh dalam penjualan target sasaran.

Partisipasi yang sukses akan memberikan keuntungan kepada

perusahaan sebagai berikut:

1. Suatu pengaruh yang sehat pada kepentingan inisiatif dan formal

2. Akan menghasilkan rencana yang lebih baik, karena adanya

kombinasi pemikiran dari beberapa individu

3. Seluruh tingkat manajemen lebih menyadari bagaimana fungsinya

sesuai dengan keseluruhan struktur gambar operasionalnya

4. Dapat meningkatkan kerja sama antar departemen

5. Bagi karyawan bawahan dapat menyadari situasi dimsa mendatang

Proses penyusunan anggaran merupakan kegiatan yang penting

dan kompleks, kemungkinan akan menimbulkan dampak fungsional dan

disfungsional terhadap sikap dan prilaku anggota organisasi (Milani,

1975). Untuk mencegah dampak disfungsional anggaran tersebut,

Argyris (1952) menyarankan bahwa kontribusi terbesar dari kegiatan

penganggaran terjadi jika bawahan diperbolehkan untuk berpartisipasi

dalam kegiatan penyusunan anggaran. Pada artikel yang lain Argyris

(1955) menyatakan bahwa bawahan harus diberi kesempatan untuk

berpartisipasi dalam keputusan yang dibuat organisasinya, karena baik

secara langsung maupun tidak langsung akan berpengaruh terhadap

Menurut Brownell (1982) partisipasi sebagai suatu proses

mengevaluasi kinerja para individu dan menetapkan penghargaan atas

dasar sasaran anggaran yang telah dicapai dan keterlibatan serta

pengaruh para individu dalam penyusunan anggaran. Partisipasi dalam

penyusunan anggaran lebih memungkinkan bagi para manajer (sebagai

bawahan) untuk melakukan negosiasi dengan atasan mereka mengenai

kemungkinan target anggaran yang dapat dicapai (Brownell dan

McInnes, 1986; Dunk, 1990) yang dikutip oleh (Shafarudin : 2007)

Adapun indikator dari partisipasi anggaran adalah sebagai

berikut : (Milani, (1975) dikutip oleh R.A.Supriyono,(2004:282).

1. Seberapa besar keterlibatan para manajer dalam pengusulan dan

penyusunan anggaran bidang yang menjadi tanggung jawabnya.

2. Tingkat kelogisan alasan yang diberikan oleh atasan para manajer

dalam merevisi anggaran yang mereka usulkan atau susun.

3. Seberapa sering manajer mengajak atasannya mendiskusikan

anggaran yang diusulkannya.

4. Seberapa besar pengaruh yang dimiliki manajer dalam penentuan

jumlah anggaran final yang menjadi tanggung jawabnya.

5. Kontribusi manajer terhadap anggaran yang menjadi tanggung

2.3. Kerangka Pikir

2.3.1. Teori Yang Melandasi Pengaruh Sistem Penghargaan terhadap Kinerja Manajerial

1.Teori Penguatan (Reinforcement Theori)

Teori Penguatan/Reinforcement yang dikemukakan oleh B.F.

Skinner (1953) melakukan pendekatan pada hukum efek (law of effect)

yang menyatakan bahwa perilaku individu dikendalikan oleh reinforcer.

Reinforcer adalah setiap konsekuensi terhadap tanggapan yang

diberikan, meningkatkan kemingkinan diulanginya perilaku tersebut

(Robbins, 2000: 64).

Berdasarkan Teori Penguatan/Reinforcement di atas bila

dihubungkan dengan variabel sistem penghargaan, dapat ditarik

kesimpulan bahwa orang-orang cenderung akan mengulangi

perilakunya apabila akan mendapatkan konsekuensi-konsekuensi

hukuman.

Sistem penghargaan merupakan pemberian kompensasi kepada

para manajer yang terdiri atas pembayaran tetap saja dan pembayaran

tetap ditambah variabel yang jumlahnya ditentukan berdasarkan kinerja

manajer (Performance Contigent). Kompensasi dalam bentuk

pembayaran tetap ditambah variabel yang jumlahnya ditentukan

berdasar kinerja manajer merupakan konsekuensi-konsekuensi

pemuasan, apabila kinerja manajer sesuai dengan harapan perusahaan

dan hal ini akan memberikan kepuasan kerja bagi manajer, sehingga

mereka akan cenderung berusaha untuk meningkatkan kinerjanya agar

konsekuensi-konsekuensi pemuasan mereka dapatkan. Demikian

sebaliknya, manajer akan cenderung menghindari

konsekuensi-konsekuensi hukuman, sehingga mereka akan berusaha untuk bekerja

secara maksimal.

Beberapa penelitian menjadikan sistem penghargaan sebagai

variabel moderating untuk menjelaskan kinerja manajerial. (Narsa dan

Yuniawati; 2003) memasukan sistem penghargaan sebagai variabel

moderating untuk menguji hubungan antara Total Quality Management

dengan Kinerja Manajerial. Hasil penelitian tersebut menemukan bukti

bahwa Total Quqlity Management dan sistem penghargaan memiliki

hubungan dengan kinerja manajerial secara langsung. Sebelumnya

Ichniowski et al. (1997) dalam Mardiyah dan Listianigsih (2005:570)

menyatakan bahwa kinerja yang tinggi dasarnya tergantung program

pemberian penghargaan (reward).

2.3.2. Teori Yang Melandasi Pengaruh Partisipasi Penganggaran Dengan Kinerja Manajerial

1. Teori Y dari McGregor

Salah satu hal yang penting dalam partisipasi adalah memotivasi

orang-orang untuk memberikan kontribusi. Adanya kesempatan untuk

organisasi, sama seperti yang diprediksi oleh Teori Y (Davis dan

Newstrom, 1994:163).

Teori Y yang dipelopori oleh Douglas McGregor (1957) ini diantaranya menyatakan bahwa orang-orang yang mengarahkan dan

mengendalikan diri sendiri untuk mencapai tujuan apabila mereka

merasa terikat dengan tujuan itu. Dalam kondisi yang sesuai, mereka

belajar menerima dan mencari tanggung jawab (Davis dan Newstrom,

1994: 163).

Berdasarkan Teori Y McGregor tersebut di atas bila

dihubungkan dengan partisipasi anggaran dapat ditarik kesimpulan

bahwa partisipasi akan membuat orang-orang untuk mengarahkan dan

mengendalikan diri sendiri untuk mencapai tujuan karena merasa terikat

dengan tujuan itu. Dengan penyusunan anggaran secara partisipasif

diharapkan kinerja manajer akan meningkat . Hal ini didasarkan pada

pemikiran bahwa ketika suatu tujuan atau standar partisipasi disetujui,

maka karyawan akan menginternalisasikan tujuan atau standar yang

ditetapkan, dan karyawan juga memiliki rasa tanggung jawab pribadi

untuk mencapainya karena mereka ikut terlibat dalam penyusunannya.

Partisipasi penganggaran merupakan keikutsertaan manajer

operasi dalam memutuskan bersama dengan komite anggaran mengenai

rangkaian kegiatan di masa yang akan dating yang akan ditempuh oleh

Adanya partisipasi diharapkan dapat mencapai tujuan-tujuan

yang telah ditetapkan karena individu atau kelompok yang terlibatdalam

partisipasi merasa terikat dan memiliki tanggung jawab dengan tujuan

tersebut sehingga mereka akan bekerja secara maksimal sehingga akan

meningkatkan kinerja manajerial.

Berbagai penelitian menguji hubungan dan pengaruh partisipasi

anggaran dan kinerja manajerial. Brownell (1982) dalam Sumarno

(2005:587) menemukan bahwa terhadap hubungan positif dan

signifikan antara partisipasi dan kinerja manajerial.

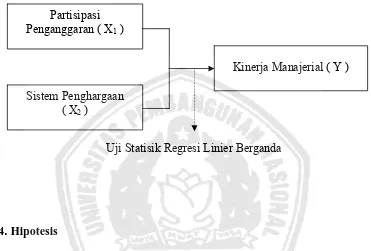

2.3.3. Kerangka Pikir

Premis 1 : Partisipasi anggaran dapat ditarik kesimpulan bahwa

partisipasi akan membuat orang-orang untuk

mengarahkan dan mengendalikan diri sendiri untuk

mencapai tujuan (McGregor,1957)

Premis 2 : Kompensasi adalah semua bentuk return baik finansial

maupun non finansial yang diterima karyawan karena jasa

yang disumbangkan ke perusahaan (Schuler dan

Fluber,1993)

Premis 3 : Pendekatan pada hukum efek (law of effect) yang

menyatakan bahwa perilaku individu dikendalikan oleh

Berdasarkan penjelasan dan teori-teori di atas dapat disusun bagan

kerangka pikir :

Gambar 2.1. Bagan Kerangka Pikir

Uji Statisik Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan penelitian terdahulu dan landasan teori yang digunakan,

maka dibuat hipotesis sebagai berikut: “Bahwa partisipasi penganggaran dan

sistem penghargaan berpengaruh positif terhadap kinerja manajerial”. Partisipasi

Penganggaran ( X1 )

Sistem Penghargaan ( X2 )

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Variabel-variabel yang digunakan dalam dalam penelitian ini

adalah kinerja manajerial (Y) sebagai variabel terikat, sedangkan variabel

bebasnya adalah sebagai berikut :

a. Partisipasi Penganggaran (X1)

b. Sistem Penghargaan (X2)

Definisi operasionalnya adalah sebagai berikut :

a. Partisipasi Penganggaran (X1)

Keikutsertaan manajer operasi dalam memutuskan bersama dengan

komite anggaran mengenai rangkaian kegiatan dimasa yang akan datang

yang akan ditempuh oleh manajer operasi tersebut dalam pencapaian

sasaran anggaran.

b. Sistem Penghargaan (X2)

Semua bentuk return baik finansial maupun non finansial yang diterima

c. Kinerja Manajerial (Y)

Kinerja pada individu (manajer) anggota organisasi dalam kegiatan

manajerial yang meliputi: perencanaan, investigasi, pengkoordinasian,

evaluasi, pengawasan, pengaturan staf ,negosiasi dan perwakilan.

3.1.2. Pengukuran Variabel

a. Partisipasi Penganggaran (X1)

Variabel partisipasi penganggaran diukur dengan instrumen yang

dikembangkan oleh Milani (1975). Variabel ini terdiri dari enam

pertanyaan yang berkaitan dengan partisipasi penganggaran.

Teknik skala pengukuran yang digunakan dalam penelitian ini adalah

semantic differential scale (Sumarsono,2004:25,24) yang terukur

dalam skala tujuh poin dengan pola sebagai berikut :

Sangat tidak setuju Sangat setuju

1 2 3 4 5 6 7

Nilai 1 sampai 3 cenderung sangat tidak setuju dengan pertanyaan

yang diberikan, nilai 4 merupakan nilai tengah dan nilai 5 sampai 7

berarti cenderung sangat setuju dengan nilai yang diberikan

b. Sistem Penghargaan (X2)

Variabel sistem penghargaan diukur dengan instrumen yang

dikembangkan oleh Littner dan Larcker (1995). Variabel ini berkaitan

dengan sistem kompensasi yang ada di dalam perusahaan berupa lima

pertanyaan.

Teknik skala pengukuran yang digunakan dalam penelitian ini adalah

semantic differential scale (Sumarsono,2004:25,24) yang terukur

dalam skala tujuh poin dengan pola sebagai berikut :

Sangat tidak setuju Sangat setuju

1 2 3 4 5 6 7

Nilai 1 sampai 3 cenderung sangat tidak setuju dengan pertanyaan

yang diberikan, nilai 4 merupakan nilai tengah dan nilai 5 sampai 7

berarti cenderung sangat setuju dengan nilai yang diberikan

Skala ukur yang digunakan adalah skala interval.

c. Kinerja Manajerial (Y)

Variabel kinerja manajerial diukur dengan instrumen yang

dikembangkan oleh Mahoney et.al (1963). Pengukuran variabel ini

ditunjukkan untuk mengetahui seberapa tinggi kinerja manajerial yang

telah dicapai. Instrumen kinerja manajerial yang digunakan terdiri dari

1. Perencanaan

2. Investigasi

3. Pengkoordinasian

4. Pengevaluasian

5. Pengawasan (supervisi)

6. Pengaturan staff (staffing)

7. Negosiasi

8. Perwakilan (representasi)

9. Pengukuran kinerja

Teknik skala pengukuran yang digunakan dalam penelitian ini adalah

semantic differential scale (Sumarsono, 2004 : 25,54) yang terukur

dalam tujuh poin dengan pola sebagai berikut :

Tidak pernah Sangat sering

1 2 3 4 5 6 7

Nilai 1 sampai 3 cenderung tidak pernah dengan pertanyaan yang

diberikan, nilai 4 merupakan nilai tengah dan nilai 5 sampai 7 berarti

cenderung sangat sering dengan nilai yang diberikan

Skala ukur yang digunakan adalah skala interval.

3.2. Teknik Penentuan Sampel a. Obyek dan Populasi

Obyek yang digunakan dalam penelitian ini adalah PT.

ini adalah seluruh manajer dan staff karyawan PT. RAFATEX yang

berjumlah 45 orang. Populasi itu sendiri adalah orang-orang yang

mempunyai peran terhadap rencana susunan anggaran.

b. Sampel

Menurut Sumarsono (2002:44), sampel adalah bagian dari

populasi, yang mempunyai ciri dan karakteristik yang sama dengan

populasi. Teknik sampel yang digunakan dalam penelitian ini adalah

purposive sampling, yaitu teknik penarikan sampel non probabilitas yang

menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus

yang dimiliki oleh sampel. Adapun kriteria sampel yang akan digunakan

adalah :

1. Pihak-pihak yang terlibat dalam pengambilan keputusan pada PT.

RAFATEX

2. Pihak-pihak yang terlibat dalm partisipasi penyusunan anggaran pada

PT. RAFATEX.

3. Manajer setingkat kepala bagian.

Berdasarkan kriteria-kriteria di atas maka sampel dalam

penelitian ini adalah sebanyak 30 orang kepala seksi PT. RAFATEX.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang dipergunakan dalam penelitian ini terdiri atas dua

macam, yaitu :

a) Data Primer

Adalah sumber data yang langsung memberikan data pada pengumpul

data, yaitu jawaban kuesioner (Nazir, 1999: 213).

b) Data Sekunder

Adalah sumber data yang tidak langsung memberikan data kepada

pengumpul data, yaitu data yang diperoleh dari perusahaan

PT.RAFATEX berupa laporan keuangan, sejarah perusahaan, struktur

organisasi (Nazir, 1999: 213).

3.3.2 Sumber Data

Sumber data berasal dari kuesioner yang dibagikan kepada

karyawan setingkat manajer PT. RAFATEX yang memenuhi kriteria untuk

dijadikan sample penelitian.

3.3.3. Pengumpulan Data 1.Kuesioner

Teknik pengumpulan data yang dilakukan oleh peneliti dengan cara

menyebarkan daftar pertanyaan kepada respondern yang nantinya akan

pihak yang berkepentingan yang secara langsung berhubungan dengan

masalah yang diteliti dengan batas waktu yang telah ditetapkan oleh

peneliti (Nazir, 1999: 246).

2.Observasi Langsung

Meliputi penelitian dan pengumpulan data yang berhubungan langsung

dengan masalah yang dibahan untuk kemudian dibandingkan dengan

teori yang dikemukakan agar dapat ditarik suatu kesimpulan dan saran

(Nazir, 1999: 212).

3.4. Uji Kualitas Data 3.4.1. Uji Validitas

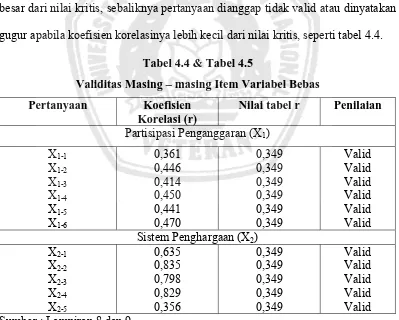

Uji validitas adalah suatu derajat ketepatan alat ukur penelitian

tentang isi sebenarnya yang diukur. Analisis validitas item bertujuan untuk

menguji apakah tiap butir pernyataan benar-benar telah sahih, paling tidak

kita dapat menetapkan derajat yang tinggi dari kedekatan data yang

diperoleh dengan apa yang kita yakini dalam pengukuran. Sebagai acuan

yaitu melihat r hasil untuk tiap item (variabel) pada kolom Corrected

Item-Total Correlation.

Dasar pengambilan keputusan :

a. Jika r hasil positif, serta r hasil > r tabel, maka butir atau variabel tersebut

valid.

b. Jika r hasil tidak positif, serta r hasil < r tabel, maka butir atau variabel

Jadi jika r hasil > r tabel tapi bertanda negatif variabel tersebut

tidak valid. (Santoso, 2001: 277).

3.4.2. Uji Reliabilitas

Reliabilitas adalah derajat ketepatan, ketelitian atau keakuratan

yang ditunjukkan oleh instrumen pengukuran. Analisis keandalan butir

bertujuan untuk menguji konsistensi butir-butir pernyataan dalam

mengungkap indikator. Perhitungan keandalan butir dalam penelitian ini

dengan melihat r hasil yaitu nilai ALPHA (terletak di akhir output).

Dasar pengambilan keputusan :

a. Jika r ALPHA positif dan r ALPHA > r tabel, maka butir atau

variabel tersebut reliabel

b. Jika r ALPHA positif dan r ALPHA < r tabel, maka butir atau

variabel tersebut tidak reliabel

Jadi jika r ALPHA > r tabel tapi bertanda negatif variabel

tersebut tidak Reliabel. (Santoso, 2001, 280).

3.4.3. Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak dapat dilakukan dengan berbagai

metode diantaranya metode Kolmogorov Smirnov dan Shapiro-Wilk

(Sumarsono, 2004 : 40). Pedoman dalam mengambil keputusan apakah

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5% maka

data tidak berdistribusi normal

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5% maka

data berdistribusi normal

3.4.4. Uji Asumsi Klasik

Persamaan regresi tersebut di atas harus bersifat BLUE (Best

Linier Unbiased Estimator), artinya pengambilan keputusan melalui Uji F

dan Uji t tidak boleh bias. Untuk bisa dikatakan sebagai alat ukur yang

BLUE maka persamaan regresi harus memenuhi ketiga asmsi klasik

berikut ini :

1. Tidak boleh terjadi Multikolinearitas

2. Tidak boleh terjadi Heteroskedastisitas

3. Tidak boleh terjadi Autokorelasi

Berikut ini uraian singkat mengenai ketiga asumsi tersebut dan

bagaimana cara mendeteksinya :

1. Multikolinieritas

Multikolinearitas berarti adanya hubungan linear yang

“sempurna” atau pasti, diantaranya beberapa atau semua variabel bebas

yang ada (Gujarati,1988 : 157). Identifikasi secara statististik ada atau

tidaknya gejala multikolinear dapat dilakukan dengan menggunakan

Variance Inflation Factor (VIF). Tolerance mengukur variabilitas

independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai

VIF yang tinggi ( karena – 1/tolerance). Nilai cutoff yang umum

dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10. (Ghozali, 2006: 92).

2. Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas adalah jika

nilai residual tidak konstan atau berbeda untuk setiap nilai tertentu

variabel bebas. Dalam regresi linear, nilai residual harus konstan untuk

setiap nilai variabel bebas, jika ketentuan ini dilanggar maka akan

terjadi heteroskedastisitas (Ghozali, 2001 : 69). Dengan kata lain

dalam suatu model regresi linier, nilai residual tidak boleh ada

hubungan dengan variabel bebas. Pendeteksian heteroskedastisitas yaiu

dengan cara menghitung korelasi Rank Spearman,dimana :

a. Nilai probabilitas >0,05 berarti tidak terjadi heteroskedastisitas.

b. Nilai probabilitas <0,05 berarti terjadi heteroskedastisitas

3. Autokorelasi

Tujuan autokorelasi untuk menguji apakah sebuah model

regresi linier ada korelasi antara antara kesalahan pengganggu pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada

problem autokorelasi. Model regresi yang baik adalah regresi yang

bebas dari autokorelasi. Autokorelasi pada sebagian besar kasus

ditemukan pada regresi yang datanya time series atau berdasarkan