x ABSTRAK

EVALUASI KINERJA DEPARTEMEN PRODUKSI DAN DEPARTEMEN PEMASARAN DENGAN MENGGUNAKAN ANALISIS SELISIH LABA

KOTOR

Studi Kasus pada PT. Madu Baru Yogyakarta Visensia Paschalina Ossot

Universitas Sanata Dharma Yogyakarta

2009

Tujuan dari penelitian ini adalah untuk mengetahui : (1) kinerja departemen produksi pada PT. Madu Baru Yogyakarta selama tahun 2004 – 2008, (2) kinerja departemen pemasaran pada PT. Madu Baru Yogyakarta selama tahun 2004 – 2008. Penelitian ini merupakan penelitian studi kasus yang dilakukan di PT. Madu Baru Yogyakarta Padokan Tirtonirmolo Kasihan, Bantul Yogyakarta, 55181 bulan Maret sampai April 2009.

Teknik pengumpulan data dengan wawancara, sedangkan teknik analisis data yang digunakan adalah analisis selisih laba kotor. Teknik analisis data yang digunakan untuk menjawab rumusan masalah yang pertama adalah analisis selisih harga pokok penjualan, sedangkan untuk menjawab rumusan masalah yang kedua adalah analisis selisih penjualan.

xi ABSTRACT

PERFORMANCE EVALUATION OF PRODUCTION AND MARKETING DEPARTMENT BY APPLYING ANALYSIS OF GROSS VARIANCE

A Case Study in PT. Madu Baru Yogyakarta

Visensia Paschalina Ossot Sanata Dharma University

Yogyakarta 2009

The purpose of this research is to know: (1) performance of production department of PT. Madu Baru Yogyakarta from 2004 until 2008, (2) performance of marketing department of PT. Madu Baru Yogyakarta from 2004 until 2008. The research is a case study which took place in PT. Madu Baru Yogyakarta Padokan Tirtonirmolo Kasihan, Bantul, Yogyakarta, 55181 from March until April 2009.

The technique of collecting data is done through interview, while the technique of analyzing data is analysis of gross variance. The technique of analyzing data which is used in order to answer the first problem is the analysis of cost-selling price variance, while the second problem formulation is answered by using the analysis of selling cost variance.

EVALUASI KINERJA DEPARTEMEN PRODUKSI DAN DEPARTEMEN PEMASARAN DENGAN MENGGUNAKAN ANALISIS SELISIH LABA

KOTOR

Studi Kasus pada PT. Madu Baru Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Visensia Paschalina Ossot NIM : 051334016

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

v

MOTTO

Jangan berusaha menjadi lebih besar dari

dirimu yang sebenarnya.

Lebih bijaksana bersikap rendah hati dan

berserah dengan sepenuh hati, dari pada

berkeras kepala tetapi akhirnya hancur

bila mendapat kesulitan.

Belajarlah dari pengalaman hidup karena

pengalaman hidup yang pernah kamu alami

akan menjadi penopang langkah hidupmu

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 3 Juni 2009

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Visensia Paschalina Ossot

Nomor Mahasiswa : 051334016

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul

Evaluasi Kinerja Departemen Produksi dan Depertemen Pemasaran dengan Menggunakan Analisis Selisih Laba Kotor

beserta perangkat yang diperlukan (jika ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 17 Juli 2009 Yang menyatakan

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus dan Bunda Maria, serta Malaikat Kecilku yang telah membimbing dan menguatkan penulis sehingga penulis bisa menyelesaikan skripsi ini.

Skripsi ini berjudul EVALUASI KINERJA DEPARTEMEN PRODUKSI DAN DEPARTEMEN PEMASARAN DENGAN

MENGGUNAKAN ANALISIS SELISIH LABA KOTOR, studi kasus pada

PT. Madu Baru Yogyakarta. Adapun tujuan dari penulisan skipsi ini adalah untuk memenuhi syarat meraih gelar sarjana Pendidikan Akuntansi Universitas Sanata Dharma.

Dalam penulisan skripsi ini, penulis banyak mendapatkan dukungan, bimbingan dan bantuan baik materiil maupun moriil dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati , penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D. selaku dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma.

viii

3. Bapak Laurentius Saptono, S.Pd., M.Si., selaku ketua program studi Pendidikan Akuntansi dan dosen penguji skripsi atas segala arahan dan bimbingan yang sudah diberikan kepada penulis.

4. Bapak Ig. Bondan Suratno, S.Pd., M.Si., selaku dosen penguji skripsi atas segala arahan dan bimbingan yang sudah diberikan kepada penulis.

5. Bapak Drs. F.X.Muhadi, M.Pd., selaku dosen pembimbing skripsi yang dengan sabar memberikan arahan, bimbingan serta bantuan kepada penulis dalam menyelesaikan skripsi ini.

6. Bapa & mama untuk segala dukungan, doa dan bimbingan yang telah membuat penulis merasa semangat untuk menyelesaikan skripsi ini.

7. Kakakku yang termanis (Christiani Kurniawati Osmanti) dan adik-adikku yang tersayang (Agustinus Kayetanus Ossot, Irenius Mariano Ossot, Maria Stephani Novelia Osmanti) untuk segala hiburan, canda dan tawa yang selalu menguatkan hati penulis.

8. Ka Heri untuk segala hiburan dan candanya yang membuat penulis selalu bisa tertawa dan tersenyum.

9. Untuk seluruh keluarga besarku atas segala dukungan dan doa yang sudah diberikan kepada penulis.

ix

Puspitasari, Christina Dely Soaputty) atas segala kebersamaan yang kita lalui selama ini.

11. Untuk warga arimbi 10, Un, Elen, Fat, Ira, Eren, ka Olin, ka Kris, ka Anchis, ka Eja, ka Nanek, Ocin, Nenak, dan semua sahabat-sahabatku atas segala dukungan dan kebersamaan yang sudah kita lalui bersama.

12. Untuk Amang Gode dan Amang Adi atas segala bantuan yang sudah diberikan kepada penulis.

13. Untuk teman-teman PAK angkatan 2005 atas segala dukungan dan bantuan yang sudah diberikan kepada penulis.

14. Untuk teman-teman Mitra perpustakaan USD atas dukungan yang diberikan kepada penulis.

15. Untuk semua pihak yang terkait dalam penulisan skripsi ini yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh karena itu, penulis meminta kritik dan saran yang bersifat membangun agar skripsi ini bisa lebih berguna bagi pihak-pihak yang membutuhkan.

Penulis,

x ABSTRAK

EVALUASI KINERJA DEPARTEMEN PRODUKSI DAN DEPARTEMEN PEMASARAN DENGAN MENGGUNAKAN ANALISIS SELISIH LABA

KOTOR

Studi Kasus pada PT. Madu Baru Yogyakarta Visensia Paschalina Ossot

Universitas Sanata Dharma Yogyakarta

2009

Tujuan dari penelitian ini adalah untuk mengetahui : (1) kinerja departemen produksi pada PT. Madu Baru Yogyakarta selama tahun 2004 – 2008, (2) kinerja departemen pemasaran pada PT. Madu Baru Yogyakarta selama tahun 2004 – 2008. Penelitian ini merupakan penelitian studi kasus yang dilakukan di PT. Madu Baru Yogyakarta Padokan Tirtonirmolo Kasihan, Bantul Yogyakarta, 55181 bulan Maret sampai April 2009.

Teknik pengumpulan data dengan wawancara, sedangkan teknik analisis data yang digunakan adalah analisis selisih laba kotor. Teknik analisis data yang digunakan untuk menjawab rumusan masalah yang pertama adalah analisis selisih harga pokok penjualan, sedangkan untuk menjawab rumusan masalah yang kedua adalah analisis selisih penjualan.

xi ABSTRACT

PERFORMANCE EVALUATION OF PRODUCTION AND MARKETING DEPARTMENT BY APPLYING ANALYSIS OF GROSS VARIANCE

A Case Study in PT. Madu Baru Yogyakarta

Visensia Paschalina Ossot Sanata Dharma University

Yogyakarta 2009

The purpose of this research is to know: (1) performance of production department of PT. Madu Baru Yogyakarta from 2004 until 2008, (2) performance of marketing department of PT. Madu Baru Yogyakarta from 2004 until 2008. The research is a case study which took place in PT. Madu Baru Yogyakarta Padokan Tirtonirmolo Kasihan, Bantul, Yogyakarta, 55181 from March until April 2009.

The technique of collecting data is done through interview, while the technique of analyzing data is analysis of gross variance. The technique of analyzing data which is used in order to answer the first problem is the analysis of cost-selling price variance, while the second problem formulation is answered by using the analysis of selling cost variance.

xii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT... xi

DAFTAR ISI... xii

DAFTAR TABEL... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Batasan Masalah ... 3

C. Rumusan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat penelitian... 4

BAB II TINJAUAN PUSTAKA... 6

xiii

1. Pengertian Anggaran Laba Kotor... 6

2. Kegunaan Anggaran Laba Kotor ... 9

3. Hubungan Anggaran Laba Kotor dengan Manajemen... 10

4. Faktor-faktor yang Mempengaruhi Penyusunan Anggaran Laba kotor ... 10

B. Analisis Selisih Laba Kotor ... 13

1. Pengertian Analisis Selisih Laba Kotor ... 13

2. Teknik Analisis Selisih Laba Kotor ... 17

C. Manfaat Analisis Selisih Laba Kotor ... 30

BAB III METODE PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Tempat dan Waktu Penelitian ... 33

C. Subjek dan Objek Penelitian ... 33

D. Teknik Pengumpulan Data... 34

E. Teknik Analisis Data... 36

BAB IV GAMBARAN UMUM PERUSAHAAN ... 43

A. Sejarah Perusahaan ... 43

B. Visi, Misi dan Tujuan Perusahaan ... 46

C. Lokasi Perusahaan... 47

D. Struktur Organisasi Perusahaan ... 47

E. Produksi ... 59

F. Personalia ... 65

xiv

BAB V ANALISIS DAN PEMBAHASAN ... 69

A. Deskripsi Data... 69

B. Analisis Data ... 69

1. Analisis Selisih Laba Kotor Tahun 2004 ... 70

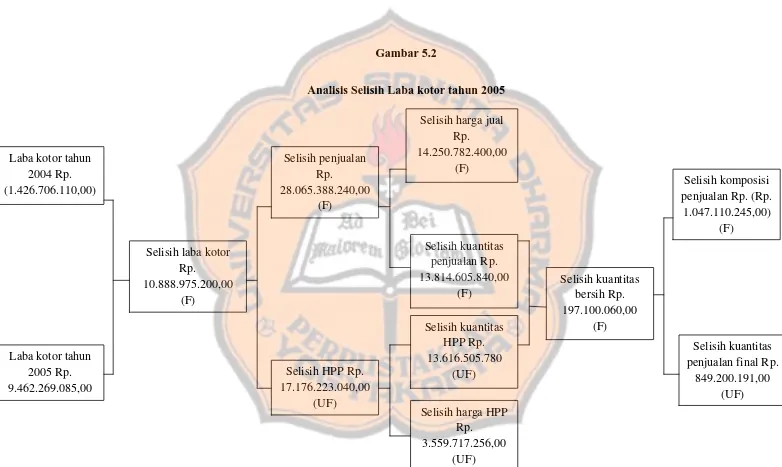

2. Analisis Selisih Laba Kotor Tahun 2005 ... 78

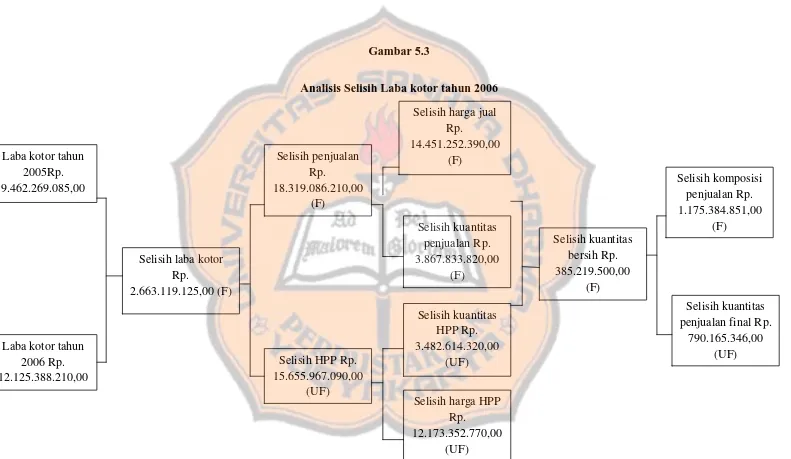

3. Analisis Selisih Laba Kotor Tahun 2006 ... 85

4. Analisis Selisih Laba Kotor Tahun 2007 ... 93

5. Analisis Selisih Laba Kotor Tahun 2008 ... 100

C. PEMBAHASAN ... 110

1. Evaluasi Kinerja Departemen Produksi Berdasarkan Selisih Harga HPP ... 110

2. Evaluasi Kinerja Departemen Pemasaran ... 117

a. Berdasarkan Selisih Harga Jual... 117

b. Berdasarkan Selisih Kuantitas Penjualan... 126

c. Berdasarkan Selisih Kuantitas HPP ... 135

BAB VI KESIMPULAN A. Kesimpulan ... 145

B. Keterbatasan ... 146

C. Saran ... 146 DAFTAR PUSTAKA

xv

DAFTAR TABEL

xvi

DAFTAR GAMBAR

Halaman

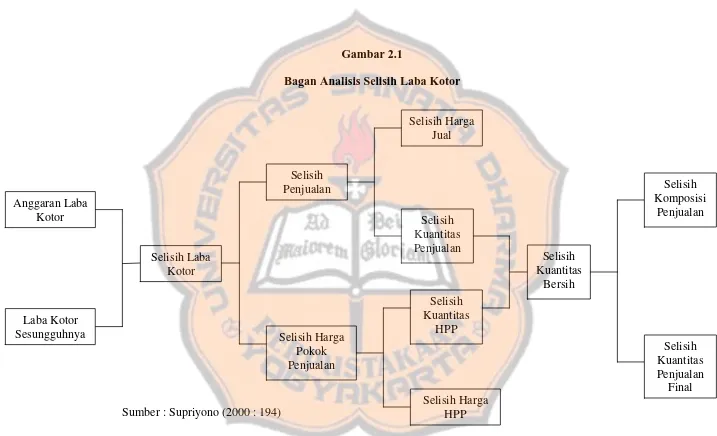

Gambar 2.1 Bagan Analisis Selisih Laba Kotor ... 29

Gambar 5.1. Analisis Selisih Laba Kotor Tahun 2004 ... 77

Gambar 5.2 Analisis Selisih Laba Kotor Tahun 2005 ... 84

Gambar 5.3 Analisis Selisih Laba Kotor Tahun 2006 ... 92

Gambar 5.4 Analisis Selisih Laba Kotor Tahun 2007 ... 99

xvii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Pedoman Wawancara ... 150

Lampiran 2 Data Analisis Laba Kotor ... 162

Lampiran 3 Perhitungan Realisasi Laba Kotor ... 165

Lampiran 4 Analisis Selisih Laba Kotor... 168

Lampiran 5 Permohonan Izin Penelitian... 188

Lampiran 6 Surat Keterangan dari Perusahaan ... 189

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia dewasa ini semakin meningkatkan persaingan antar perusahaan dalam memperebutkan pangsa pasar. Persaingan tersebut semakin menuntut manajemen untuk tetap survive dan bahkan harus mampu meningkatkan perolehan pendapatan dan laba yang setinggi-tingginya. Agar tujuan tersebut tercapai, maka pihak perusahaan harus melakukan fungsi manajemen dengan baik. Salah satu fungsi manjemen adalah perencanaan. Perencanaan merupakan proses menetapkan tujuan yang akan dicapai di masa yang akan datang dan tindakan-tindakan yang dilakukan untuk mencapai tujuan tersebut. Keberhasilan suatu perusahaan dalam mancapai tujuan tidak semata-mata ditentukan oleh ada atau tidak adanya rencana. Faktor-faktor penentu lainnya adalah kemampuan manajemen dalam mengelola dan memanfaatkan kesempatan di masa yang akan datang. Oleh karena itu, pihak manajemen perusahaan harus mampu memberdayakan potensi untuk merealisasikan rencana-rencananya.

dengan membandingkan secara layak antara semua pendapatan atau penerimaan dengan semua biaya yang terjadi selama satu periode akuntansi (matching principle).

Setiap perusahaan sudah pasti menginginkan perolehan laba yang optimal. Jumlah perolehan laba yang ingin dicapai oleh perusahaan biasanya disajikan dalam sebuah anggaran yaitu anggaran laba atau perencanaan laba. Perencanaan laba akan memudahkan manajemen dalam mengarahkan semua kegiatan perusahaan dan menyelesaikan pekerjaannya secara efektif dan efisien.

antara laba kotor yang dicapai dan laba kotor yang dianggarkan atau standar. Apabila perusahaan menyusun anggaran atau standar laba kotor, maka analisis laba kotor dapat dilakukan dengan membandingkan antara laba kotor yang dicapai pada periode berjalan dan laba kotor periode sebelumnya. Perbedaan atau selisih laba kotor periode yang berjalan dan periode sebelumnya menunjukkan adanya perbedaaan kinerja perusahaan antara dua periode tersebut. Selisih atau perbedaan laba kotor antara yang dicapai dengan yang dianggarkan atau standar disebabkan adanya selisih hasil penjualan atau selisih harga pokok penjualan atau keduanya. Oleh karena itu, selisih laba kotor menjadi tanggung jawab baik departemen pemasaran maupun departemen produksi. Berdasarkan latar belakang masalah diatas, penulis merasa tertarik untuk mengadakan penelitian dengan judul “Evaluasi Kinerja Departemen Produksi Dan Departemen Pemasaran Dengan Menggunakan Analisis Selisih Laba Kotor”

B. Batasan Masalah

Dalam penelitian ini, penulis bermaksud menganalisis laba kotor berdasarkan data yang diperoleh dari perusahaan sejak tahun 2003 sampai dengan tahun 2008. Analisis laba kotor mencakup kinerja departemen produksi dan departemen pemasaran pada PT. Madu BaruYogyakarta.

C. Rumusan Masalah

1. Bagaimanakah kinerja departemen produksi PT. Madu Baru pada tahun 2004 sampai tahun 2008 ?

2. Bagaimanakah kinerja depertemen pemasaran PT. Madu Baru pada tahun 2004 sampai tahun 2008 ?

D. Tujuan Penelitian

Adapun tujuan yang ingin di capai dari penelitian ini adalah :

1. Untuk mengetahui kinerja departemen produksi pada PT. Madu Baru selama tahun 2004 – 2008.

2. Untuk mengetahui kinerja departemen pemasaran pada PT. Madu Baru selama tahun 2004 – 2008.

E. Manfaat Penelitian

1. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberikan gambaran titik-titik kelemahan dari kinerja perusahaan pada periode tersebut kepada pihak manajemen. Dengan demikian, pihak manajemen akan mampu untuk menguraikan tindakan-tindakan perbaikan yang diperlukan untuk mengoreksi situasi.

2. Bagi Universitas Sanata Dharma

dan akuntansi manajemen dan untuk menambah literatur pada perpustakaan.

3. Bagi penulis

6 BAB II

TINJAUAN PUSTAKA

A. ANGGARAN LABA KOTOR

1. Pengertian Anggaran Laba Kotor

a. Pengertian Anggaran

Anggaran atau sering disebut juga dengan budget merupakan salah satu cara untuk melakukan pengendalian dalam suatu perusahaan. Pengendalian ini disebut pengendalian anggaran yaitu penguasaan atau memimpin suatu perusahaan dengan suatu anggaran.

1) Menurut Munandar

Anggaran (budget) adalah rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu tertentu yang akan datang (Munandar, 1986 : 1).

2) Menurut Ahyari

Anggaran adalah perencanaan secara formal dari seluruh kegiatan perusahaan dalam jangka waktu tertentu yang dinyatakan di dalam unit kuantitatif (moneter) (Ahyari, 1998 : 15).

3) Menurut Gunawan Adisaputro dan Marwan Asri

4) Menurut Polemi dan James A. dalam bukunya “ Cost Accounting II”

The budget is quantitative expression of management objectives and a tool used to analyze progress toward those objective. An effective budget should be properly coordinated with management and accounting system. Budgets may be short-term (1 year or less) or long term (greater than 1 year) (Polimeni and James A, 1984 : 1).

Berdasarkan pendapat para ahli di atas, maka dapat disimpulkan bahwa anggaran (budget) adalah sebuah rencana yang bersifat kuantitatif dan diukur dalam unit moneter untuk jangka waktu tertentu dimasa datang sebagai bentuk tanggung jawab manajemen dalam melaksanakan fungsi-fungsi manajemen.

b. Pengertian Laba Kotor

Selisih antara pendapatan dan biaya dalam suatu periode tertentu merupakan laba yang diperoleh atau rugi yang diderita perusahaan selama periode tersebut. Apabila pendapatan lebih besar daripada biaya, maka perusahaan akan memperoleh laba. Sebaliknya, apabila biaya lebih besar daripada pendapatan maka perusahaan akan menderita kerugian. Atau dengan kata lain laba adalah selisih lebih pendapatan diatas biaya, sedangkan rugi adalah selisih lebih biaya diatas pendapatan.

Adapun yang dimaksudkan dengan laba kotor menurut Ralph S Polimeni dan James A Cashin (1984 : 116), laba kotor adalah total penjualan (sales) dikurangi harga pokok penjualan (Cost of good

adalah perbedaan atau selisih antara harga pokok penjualan dengan hasil penjualan. Dari beberapa pendapat para ahli di atas, dapat disimpulkan bahwa laba kotor merupakan perbedaan atau selisih antara hasil penjualan dengan harga pokok penjualan. Dari defenisi tersebut dapat diketahui elemen-elemen yang membentuk laba kotor yaitu elemen penjualan dan elemen harga pokok penjualan. Yang dimaksudkan dengan penjualan adalah usaha meyakinkan gagasan kepada orang lain agar mereka mau melakukan sesuatu. Jadi inti dari kegiatan penjualan adalah membujuk atau meyakinkan orang lain agar mau membeli produk yang ditawarkan. Sedangkan yang dimaksudkan dengan harga pokok penjualan adalah pengorbanan sumber ekonomis yang di ukur dalam satuan uang, yang telah terjadi untuk memperoleh aktiva atau secara tidak langsung untuk memperoleh penghasilan. c. Pengertian Anggaran Laba kotor

perubahan harga jual dan kuantitas produk yang di jual. Keadaan ini bisa di lihat dari perbandingan antara penjualan periode sebelumnya atau disebut juga penjualan yang dianggarkan dengan penjualan saat ini atau penjualan yang terealisasi. Anggaran harga pokok penjualan ditentukan oleh dua elemen yaitu harga pokok penjualan setiap satuan produk dan kuantitas atau volume penjualan.

2. Kegunaan Anggaran Laba Kotor

Anggaran laba kotor merupakan bagian dari anggaran laba perusahaan sehingga dapat digunakan dalam merencanakan pengendalian perusahaan. Adapun manfaat dari anggaran laba kotor yaitu :

a. Sebagai pedoman kerja

Anggaran laba kotor dapat digunakan sebagai pedoman kerja dan memberikan arah sekaligus memberikan target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan di masa yang akan datang. b. Sebagai alat pengkoordinasian kerja

Anggaran laba kotor dapat digunakan sebagai alat pengkoordinasian kerja agar semua bagian di dalam perusahaan dapat saling menunjang dan saling bekerja sama dengan baik untuk mencapai sasaran yang telah ditetapkan.

c. Sebagai alat pengawasan kerja

dengan apa yang telah direalisasikan perusahaan, maka dapatlah di nilai apakah perusahaan telah sukses berkerja atau kurang sukses bekerja. 3. Hubungan Anggaran Laba Kotor dengan Manajemen

Secara sederhana, manajemen dapat diartikan sebagai suatu ilmu dan seni untuk mengadakan perencanaan (planning), pengorganisasian (organizing), pengarahan dan pembimbingan (directing),

pengkoordinasian (coordinating) serta mengadakan pengawasan (controlling) terhadap orang-orang dan barang-barang untuk mencapai

tujuan tertentu yang telah ditetapkan.

Sedangkan manfaat dari anggaran laba kotor seperti yang telah dikemukakan di atas adalah sebagai pedoman kerja, sebagai alat pengkoordinasian kerja dan sebagai alat pengawasan kerja. Bila dikaitkan dengan fungsi manajemen, manfaat anggaran laba kotor juga sudah tergabung dalam fungsi manajemen sehingga dapat dikatakan bahwa anggaran laba kotor memiliki hubungan yang erat dengan manajemen. 4. Faktor-faktor yang Mempengaruhi Penyusunan Anggaran Laba Kotor

a. Faktor-faktor intern

Yang dimaksudkan dengan faktor-faktor intern adalah informasi dan pengalaman yang terdapat di dalam perusahaan tersebut. Faktor-faktor tersebut antara laian :

1) Penjualan tahun-tahun lalu.

2) Kebijaksanaan perusahaan yang berhubungan dengan masalah harga jual, syarat pembayaran barang yang dijual, pemilihan saluran distribusi dan sebagainya.

3) Kapasitas produksi yang dimiliki perusahaan.

4) Tenaga kerja yang dimiliki perusahaan yang berhubungan dengan kualitas dan keahlian.

5) Finansial yang dimiliki perusahaan sebagai faktor yang memiliki pengaruh yang paling dominan terhadap perencanaan yang telah disusun oleh business manager yang meliputi sumber modal kerja, return yang dikehendaki dari investasi dan tingkat perputaran yang

dikehendaki.

6) Fasilitas-fasilitas lain yang dimiliki perusahaan.

7) Kebijaksanaan-kebijaksanaan perusahaan tentang pelaksanaan fungsi-fungsi perusahaan, baik di bidang pemasaran, bidang produksi, bidang pembelanjaan, bidang administrasi maupun bidan personalia.

dan mengendalikan faktor-faktor ini agar sesuai dengan yang diinginkan perusahaan di masa yang akan datang.

b. Faktor-faktor ekstern

Yang dimaksudkan dengan faktor-faktor ekstern adalah data, informasi dan pengalaman yang terdapat di luar perusahaan, tetapi memiliki pengaruh terhadap kegiatan perusahaan. Faktor-faktor tersebut antara lain :

1) Keadaan persaingan

2) Tingkat pertumbuhan penduduk 3) Tingkat penghasilan masyarakat 4) Tingkat pendidikan masyarakat 5) Tingkat penyebaran penduduk

6) Agama, adat istiadat dan kebiasaan masyarakat

7) Berbagai kebijaksanaan pemerintah, baik di bidang politik, ekonomi, sosial, budaya maupun keamanan.

8) Keadaaan ekonomi nasional maupun internasional, kemajuan teknologi dan sebagainya.

B. ANALISIS SELISIH LABA KOTOR

1. Pengertian Analisis Selisih Laba Kotor

Penyimpangan yang terjadi antara anggaran laba kotor dengan realisasi laba kotor disebabkan karena beberapa faktor. Menurut Munawir (2002 : 216), penyimpangan atau perbedaan tersebut pada dasarnya disebabkan oleh dua faktor, yaitu faktor penjualan dan faktor harga pokok penjualan. Perubahan laba kotor yang terjadi karena faktor penjualan disebabkan oleh adanya :

a. Perubahan harga jual per satuan produk

b. Perubahan kuantitas atau volume produk yang dijual atau yang dihasilkan.

Sedangkan perubahan laba kotor yang terjadi karena faktor harga pokok penjualan disebabkan oleh adanya :

a. Perubahan harga pokok rata-rata per satuan

b. Perubahan kuantitas atau volume produk yang di jual.

RA Supriyono (2000 : 176) menyatakan bahwa penyimpangan realisasi laba dibandingkan dengan rencana laba dapat disebabkan karena elemen-elemen sebagai berikut :

a. Penyimpangan jumlah realisasi laba kotor dibandingkan dengan rencana laba kotor yang dipengaruhhi oleh elemen penjualan dan harga pokok penjualan.

b. Penyimpangan jumlah realisasi biaya distribusi (pemasaran) dibandingkan dengan anggaran biaya distribusi.

c. Penyimpangan jumlah realisasi biaya administrasi dan umum dibandingkan dengan anggaran biaya administrasi dan umum.

d. Penyimpangan jumlah realisasi penghasilan dan biaya di luar usaha dibandingkan dengan anggaran penghasilan dan biaya di luar usaha e. Penyimpangan jumlah realisasi pajak atas laba (yaitu pajak

Sedangkan menurut Abas Kartadinata (2000 : 226), faktor yang mungkin dapat menyebabkan terjadinya penyimpangan atau perbedaaan dalam laba kotor adalah :

a. Price variance atau selisih harga, baik pada tingkat harga jual maupun pada tingkat biaya.

b. Volume variance atau selisih volume yang disebabkan karena jumlah

unit yang sebenarnya terjual lebih banyak atau lebih sedikit dibandingkan dengan jumlah penjualan yang diperkirakan.

c. Mix variance atau selisih komposisi yang disebabkan karena

komposisi produk – produk yang dijual tidak sama dengan komposisi yang diperkirakan.

Analisis laba kotor bisa dilakukan dengan cara membandingkan dua laporan rugi laba suatu perusahaan dari laba kotor yang telah direncanakan atau dianggarkan dengan laba kotor yang terealisasi pada periode yang bersangkutan. Dari perbandingan tersebut, mungkin akan diperoleh hasil yang kurang berarti yang disebabkan laporan rugi laba tersebut tidak memuat informasi atau data yang jelas tanpa mengadakan analisa lebih lanjut. Informasi tersebut misalnya (Munawir, 2002 : 217) : a. Apa sebabnya penjualan berubah ?

1) Berapa perubahan penjualan yang disebabkan oleh perubahan kuantitas barang yang dijual ?

2) Berapa perubahan penjualan yang disebabkan oleh perubahan harga produk jual itu ?

b. Apa sebabnya harga pokok penjualan berubah ?

1) Berapa perubahan harga pokok penjualan yang disebabkan oleh perubahan kuantitas barang yang di jual ?

2) Berapa perubahan harga pokok penjualan yang disebabkan perubahan biaya atau harga pokok per satuan ?

bahwa harga jual dipengaruhi oleh keadaan pasar. Perubahan laba kotor yang disebabkan oleh perubahan kuantitas barang yang di jual berhubungan langsung dengan bagian penjualan atau bagian pemasaran, sehingga tanggung jawab perubahan laba kotor berada pada departemen pemasaran. Adanya perubahan laba kotor yang dicapai yang disebabkan karena faktor penjualan akan menunjukkan kinerja dari departemen pemasaran. Apabila perusahaan mengalami peningkatan pada harga maupun volume penjualan yang menyebabkan peningkatan pada perolehan laba kotor, maka dapat dikatakan bahwa kinerja departemen pemasaran untuk periode yang bersangkutan baik atau lebih efektif dari pada periode sebelumnya.

Perubahan laba kotor yang disebabkan oleh perubahan harga dan kuantitas harga pokok penjualan merupakan tanggung jawab departemen produksi. Departemen ini harus memberikan penjelasan terhadap pertanyaan-pertanyaan yang berhubungan dengan selisih harga pokok penjualan : mengapa harga-harga pokok penjualan yang sesungguhnya lebih tinggi atau lebih rendah dari yang dianggarkan ?, mengapa volume harga pokok penjualan yang sesungguhnya lebih tinggi atau lebih rendah dari yang dianggarkan ?, mengapa biaya produksi (biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik) yang sesungguhnya lebih tinggi atau lebih rendah dari yang dianggarkan?

hasil analisis ini, maka pihak manajemen dapat mengambil suatu keputusan dalam rangka memperbaiki penyimpangan tersebut. Adapun tujuan dari analisis laba kotor ini adalah (RA Supriyono. 2000 : 175) : a. Memberikan petunjuk kepada manajer tentang elemen apa yang

menyimpang, berapa jumlah penyimpangan dan bagaimana pengaruhnya terhadap laba yang dicapai perusahaan, apa penyebab penyimpangan tersebut, pada kegiatan apa penyimpangan tersebut terjadi, siapa yang bertanggung jawab terhadap penyimpangan tersebut atau penyimpangan tersebut dapat dikendalikan oleh pusat kegiatan tertentu atau tidak.

b. Memberikan petunjuk kepada manajer untuk menyusun anggaran laba periode berikutnya, dengan investasi terhadap penyimpangan yang timbul agar dapat menilai apakah rencana laba merupakan pengukur yang baik untuk menilai atau mengevaluasi realisasi laba. Apabila ternyata rencana laba tidak tepat maka akibatnya tidak dapat dipakai sebagai alat evaluasi dan dalam menentukan rencana laba periode berikutnya harus lebih teliti.

2. Teknik Analisis Selisih Laba Kotor

Penyimpangan laba kotor merupakan selisih antara rencana atau anggaran laba kotor dengan realisasi laba kotor. RA Supriyono (2000 : 180) menyajikan teknik-teknik untuk menghitung penyimpangan tersebut. Adapun teknik-teknik tersebut adalah sebagai berikut :

a. Menghitung selisih laba kotor

Selisih laba kotor adalah selisih yang timbul karena perbedaan antara realisasi laba kotor dibandingkan dengan anggaran laba kotor untuk periode yang bersangkutan, yang dapat dihitung dengan rumus :

SLK = (PS – HpS) – (AP – A Hp) Atau

SLK = LKS – ALK

SLK = Selisih laba kotor

PS = Penjualan sesungguhnya Hp S = Harga pokok penjualan sesungguhnya AP = Anggaran penjualan

A Hp = Anggaran harga pokok penjualan LKS = Laba kotor sesungguhnya

ALK = Anggaran laba kotor Sifat selisih :

Apabila, LKS > ALK, maka SLK menguntungkan (favorable) LKS < ALK, maka SLK merugikan (unfavorable) b. Menentukan penyebab selisih laba kotor

1) Menghitung selisih penjualan

Selisih penjualan adalah selisih yang timbul karena perbedaan antara realisasi penjualan dibandingkan dengan anggaran penjualan untuk periode yang bersangkutan. Selisih penjualan dapat dihitung dengan rumus :

SP = (KS x HJS) – (KA x HJA) Atau

SP = PS – PA Dimana,

SP = Selisih penjualan

KA = Kuantitas atau volume penjualan dianggarkan HJA = Harga jual satuan dianggarkan

PS = Penjualan sesungguhnya PA = Penjualan dianggarkan Sifat selisih :

Apabila, PS > PA, maka SP menguntungkan (favorable) PS < PA, maka SP merugikan (unfavorable)

Selanjutnya, selisih penjualan dianalisis penyebabnya ke dalam dua macam selisih, yaitu :

a) Selisih Harga Jual (Sales Price Variance)

Selisih harga jual adalah selisih penjualan yang ditimbulkan oleh perbedaaan antara harga jual sesungguhnya atau realisasi harga jual dibandingkan dengan harga jual yang dianggarkan. Apabila harga jual sesungguhnya lebih besar dibandingkan dengan harga jual yang dianggarkan, maka selisih harga jual sifatnya menguntungkan. Sedangkan apabila harga jual sesungguhnya lebih kecil dibandingkan dengan harga jual yang dianggarkan, maka selisih harga jual sifatnya merugikan.

SHJ = (KS x HJS) – (KS x HJA) = KS (HJS – HJA)

Dimana,

KS = Kuantitas atau volume penjualan sesungguhnya

HJS = Harga jual satuan sesungguhnya HJA = Harga jual satuan dianggarkan Sifat selisih :

Apabila, HJS > HJA, maka SHJ menguntungkan (favorable)

HJS < HJA, maka SHJ merugikan (unfavorable)

b) Selisih Kuantitas atau Volume Penjualan (Sales Quantity or Volume Variance)

Selisih kuantitas penjualan adalah selisih penjualan penjualan yang disebabkan perbedaan antara kuantitas penjualan sesungguhnya atau volume penjualan sesungguhnya dibandingkan dengan kuantitas penjualan yang dianggarkan. Apabila kuantitas penjualan sesungguhnya lebih besar dibandingkan kuantitas penjualan yang dianggarkan maka selisih kuantitas penjualan sifatnya menguntungkan. Sedangkan apabila kuantitas penjualan sesungguhnya lebih kecil dibandingkan dengan kuantitas penjualan yang dianggarkan maka sifat selisih merugikan. Selisih kuantitas penjualan dapat dihitung dengan rumus sebagai berikut :

= (KS – KA) HJA Dimana :

SKP = Selisih kuantitas penjualan atanu selisih

volume penjualan

KS = Kuantitas atau volume penjualan

sesungguhnya

KA = Kuantitas atau volume penjualan

dianggarkan

HJA = Harga jual satuan menurut anggaran Sifat selisih :

Apabila, KS > KA, selisih menguntungkan (favorable) KS < KA, selisih merugikan (unfavorable) c. Menghitung selisih harga pokok penjualan

Selisih harga pokok penjualan adalah selisih yang timbul karena perbedaan harga pokok penjualan yang sesungguhnya (realisasi) dibandingkan dengan harga pokok penjualan yang direncanakan atau dianggarkan atau standar atau periode sebelumnya. Selisih harga pokok penjualan dapat dihitung dengan rumus sebagai berikut:

SHp = (KS x H Hp S) – (KA x H Hp A) = Hp S – Hp A

Dimana,

KS = Kuantitas atau volume penjualan sesungguhnya H Hp S = Harga harga pokok penjualan satuan yang

sesungguhnya

KA = Kuantitas atau volume penjualan dianggarkan H Hp A = Harga pokok penjualan per satuan dianggarkan Hp S = Harga pokok penjualan sesungguhnya

Hp A = Harga pokok penjualan dianggarkan Sifat selisih :

Apabila, Hp S > Hp A, maka S Hp merugikan (unfavorable) Hp S < Hp A, maka S Hp menguntungkan (favorable) Selanjutnya selisih harga pokok penjualan dianalisa penyebabnya ke dalam dua macam selisih, yaitu :

1) Selisih Harga-harga Pokok Penjualan (Cost of Sales Price Variance)

Selisih harga-harga pokok penjualan adalah selisih harga pokok penjualan yang disebabkan karena perbedaan antara harga-harga pokok penjualan sesungguhnya dengan harga-harga-harga-harga pokok penjualan yang dianggarkan atau standar atau periode sebelumnya.

selisihnya menguntungkan. Selisih harga-harga pokok penjualan dapat dihitung dengan rumus sebagai berikut :

SHHp = (KS x HHp S) – (KS x HHp A) = KS (HHp S – HHp A)

Dimana,

SHHp = Selisih harga-harga pokok penjualan KS = Kuantitas atau volume penjualan

sesungguhnya

HHp S = Harga-harga pokok penjualan per satuan sesungguhnya

HHP A = Harga-harga pokok penjualan per satuan dianggarkan

Sifat selisih :

Apabila HHp S > HHp A, maka S Hp merugikan (unfavorable)

HHp S < HHp A, maka S Hp menguntungkan

(favorable)

2) Selisih Kuantitas atau Volume Harga Pokok Penjualan (Cost of Sales Quantity on Volume Variance)

direncanakan atau dianggarkan atau standar atau periode sebelumnya.

Sifat selisih kuantitas penjualan akan selalu berlawanan dengan sifat selisih kuantitas harga pokok penjualan, apabila selisih kuantitas penjualan merugikan maka selisih kuantitas harga pokok penjualan menguntungkan, apabila selisih kuantitas penjualan menguntungkan maka selisih kuantitas harga pokok penjualan merugikan.

Dalam menghitung selisih kuantitas harga pokok penjualan, apabila kuantitas penjualan yang sesungguhnya lebih besar dibandingkan dengan kuantitas penjualan yang dianggarkan maka sifat selisihnya merugikan, sedangkan apabila kuantitas penjualan sesungguhnya lebih kecil dibandingkan dengan kuantitas penjualan yang dianggarkan maka sifat selisihnya menguntungkan. Selisih kuantitas harga pokok penjualan dapat dihitung dengan rumus sebagai berikut :

SKHp = (KS x HHp A) – (KA x HHp A) = (KS – KA) HHp A

Dimana :

SKHp = Selisih kuantitas atau volume harga pokok penjualan

HHp A = Harga-harga pokok penjualan per satuan dianggarkan, atau standar, atau periode sebelumnya

KA = Kuantitas penjualan dianggarkan. Sifat selisih :

Apabila, KS > KA, maka SKHp merugikan (unfavorable) KS < KA, maka SKHp menguntungkan

(favorable)

d. Menghitung selisih Kuantitas atau volume Bersih (Net Quantity or

Volume Variance)

Selisih kuantitas bersih dapat dihitung dengan menjumlahkan selisih kuantitas penjualan dengan selisih kuantitas harga pokok penjualan.

Apabila perusahaan menjual barang dagangan atau produk lebih dari satu macam, selisih kuantitas bersih dapat dianalisa lebih lanjut ke dalam dua penyebab selisih, yaitu:

1) Selisih Komposisi Penjualan

Selisih komposisi penjualan adalah selisih yang timbulnya disebabkan perbedaan antara laba kotor pada komposisi sesungguhnya dibandingkan dengan laba kotor pada komposisi yang dianggarkan.

dianggarkan, maka sifat selisih menguntungkan. Apabila laba kotor pada komposisi sesungguhnya lebih kecil dibandingkan dengan laba kotor pada komposisi dianggarkan, maka sifat selisih merugikan.

Rumus perhitungan selisih komposisi penjualan, dimana rencana laba kotor didasarkan anggaran adalah sebagai berikut:

SKm P = LKKm S – LKKm A

(KSJ x LKAJ) – (TKS x LKR) Di mana,

SKm P = Selisih komposisi penjualan

LKKm S = Laba kotor pada komposisi sesungguhnya LKKm A = Laba kotor pada komposisi dianggarkan KSJ = Kuantitas sesungguhnya setiap jenis

produk yang dijual

LKAJ = Laba kotor dianggarkan setiap jenis produk per satuan

TKS = Total kuantitas sesungguhnya yang dijual LKR = Laba kotor rata-rata per satuan

dianggarkan

Selisih komposisi penjualan dapat pula dihitung untuk setiap jenis produk yang dijual dengan rumus sebagai berikut:

Di mana,

SKm P = Selisih komposisi penjualan

Km S = Komposisi sesungguhnya setiap jenis

produk

Km A = Komposisi dianggarkan setiap jenis

produk

LKA = Laba kotor dianggarkan setiap produk Apabila, Km S > Km A, maka SKm P menguntungkan

(favorable)

Km S < Km A, maka SKm P merugikan (unfavorable)

2) Selisih Kuantitas Penjualan Final

Selisih kuantitas penjualan final adalah selisih yang timbulnya disebabkan perbedaan antara laba kotor pada komposisi yang dianggarkan dengan laba kotor yang dianggarkan untuk periode yang bersangkutan.

Apabila laba kotor pada komposisi dianggarkan lebih besar dibandingkan laba kotor yang dianggarkan, maka sifat selisih menguntungkan. Apabila laba kotor pada komposisi dianggarkan lebih kecil dibanding laba kotor dianggarkan, maka sifat selisih merugikan.

SKPF = (TKS x LKR) – (KA x LKs A) Di mana,

SKPF = Selisih kuantitas penjualan final

TKS = Total Kuantitas penjualan sesungguhnya LKR = Laba kotor Rata-rata dianggarkan

KA = Kuantitas penjualan dianggarkan setiap jenis

produk

LKs A = Laba kotor satuan dianggarkan setiap jenis produk Atau dapat pula dihitung dengan rumus sebagai berikut:

SKPF = (TKS x LKR) – (TKA x LKR) = (TKS - TKA) LKR

Di mana,

TKA = Total Kuantitas penjualan di Anggarkan. Sifat selisih:

Apabila, TKS > TKA, selisihnya menguntungkan (favorable)

Gambar 2.1

Bagan Analisis Selisih Laba Kotor

C. Manfaat Analisis laba kotor

Manfaat analisis laba kotor bagi manajemen adalah :

1. Memberikan motivasi bagi manajemen untuk memulai suatu pemeriksaan yang memungkinkan dilakukannya tindakan koreksi, khususnya analisis yang menunjukkan perbedaan yang tidak menguntungkan (rugi) antara anggaran dan realisasi.

2. Analisis laba kotor yang di dasarkan pada anggaran dapat memberikan gambaran mengenai titik-titik kelemahan dari kinerja periode tersebut sehingga manajemen akan mampu menguraikan tindakan-tindakan perbaikan untuk mengoreksi.

3. Laba kotor menjadi tanggung jawab bersama dari fungsi pemasaran dan fungsi produksi. Fungsi pemasaran harus dapat menjelaskan perubahan-perubahan yang terjadi pada harga jual per unit, pergeseran komposisi penjualan dan penurunan total unit yang dijual . Sedangkan funsi produksi harus menjelaskan kenaikan harga pokok per unit maupun penurunan harga pokok per unit.

4. Untuk dapat menentukan selisih yang terjadi pada biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik.

1. Selisih harga jual

Selisih ini disebabkan karena perusahaan telah menjual produk dengan harga jual yang sesungguhnya lebih besar atau lebih kecil dibandingkan dengan harga jual yang dianggarkan. Tanggung jawab terhadap selisih ini terletak pada pejabat perusahaan yang memiliki wewenang untuk menentukan harga jual, biasanya adalah kepala departemen atau bagian pemasaran.

Apabila harga jual ditentukan pemerintah, maka perusahaan harus mematuhi peraturan pemerintah tersebut sehingga tanggung jawab terjadinya selisih harga jual bukan pada departemen pemasaran.

2. Selisih kuantitas atau volume penjualan

Selisih ini disebabkan karena perusahaan dapat menjual produk dengan kuantitas lebih besar atau lebih kecil dibandingkan dengan kuantitas yang dianggarkan. Tanggung jawab terhadap selisih ini pada umumnya terletak pada departemen pemasaran karena kuantitas yang di jual akan tergantung pada harga jual produk dan keaktifan bagian pemasaran dalam menjual produk. Kedua faktor tersebut umumnya masih berada dalam jangkauan departemen pemasaran.

penyimpangan adalah faktor tersebut, maka tanggung jawab selisih ini tidak terletak pada depertemen pemasaran.

3. Selisih harga - harga pokok penjualan

Selisih ini disebabkan karena harga – harga pokok penjualan yang sesungguhnya lebih besar atau lebih kecil daripada yang dianggarkan. Selisih ini disebabkan karena di dalam kegiatan produksi telah terjadi penghematan atau pemborosan biaya. Pada umumnya, selisih ini merupakan tanggung jawab departemen produksi.

4. Selisih kuantitas atau volume harga pokok penjualan

Penyebab selisih ini adalah sama dengan penyebab timbulnya selisih kuantitas penjualan sehingga selisih ini menjadi tanggung jawab departemen pemasaran.

5. Selisih komposisi penjualan

33 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan digunakan adalah studi kasus yang bersifat evaluatif pada PT. Madu Baru Yogyakarta. Yang dimaksudkan dengan studi kasus dalam penelitian ini adalah penelitian terhadap data-data mengenai laba kotor yang digunakan untuk mengetahui bagaimanakah kinerja departemen produksi dan departemen pemasaran pada PT. Madu Baru, apakah baik atau buruk. Data-data yang diperoleh selanjutnya di olah dan dianalisa kemudian ditarik kesimpulan . Kesimpulan yang ditarik hanya berlaku pada PT. Madu Baru dalam tahun 2004 – 2008 dan tidak berlaku untuk perusahaan lain.

B. Tempat dan Waktu Penelitian

Penelitian ini akan dilakukan pada PT. Madu Baru Yogyakarta pada bulan Maret - April 2009.

C. Subjek dan Objek Penelitian

Sedangkan yang dimaksudkan dengan objek penelitian adalah sesuatu hal yang ingin diteliti. Adapun yang menjadi objek dalam penelitian ini adalah 1. Gambaran umum perusahaan.

2. Anggaran kuantitas produksi produk gula, alkohol dan spiritus pada tahun 2003 – 2008.

3. Realisasi kuantitas produksi produk gula , alkohol dan spiritus pada tahun 2003 – 2008.

4. Anggaran harga pokok/satuan produksi (biaya produksi/satuan) produk gula , alkohol dan spiritus pada tahun 2003 – 2008.

5. Realisasi harga pokok/satuan produksi (biaya produksi/satuan) produk gula , alkohol dan spiritus pada tahun 2003 – 2008.

6. Anggaran kuantitas penjualan produk gula , alkohol dan spiritus pada tahun 2003 – 2008.

7. Realisasi kuantitas penjualan produk gula , alkohol dan spiritus pada tahun 2003 – 2008.

8. Anggaran harga jual/satuan produk gula , alkohol dan spiritus pada tahun 2003 – 2008.

9. Realisasi harga jual/satuan produk gula , alkohol dan spiritus pada tahun 2003 – 2008

D. Teknik Pengumpulan Data

perusahaan untuk memperoleh informasi yang berkaitan dengan penelitian. Wawancara ini akan dilakukan kepada pimpinan perusahaan atau staf yang mewakili, dalam hal ini adalah kepala departemen pemasaran, kepala departemen produksi, kepala bagian akuntansi dan keuangan dan kepala bagian umum. Adapun data yang dikumpulkan melalui wawancara adalah : 1. Gambaran umum perusahaan.

2. Anggaran kuantitas produksi produk gula, alkohol dan spiritus pada tahun 2003 – 2008.

3. Realisasi kuantitas produksi produk gula, alkohol dan spiritus pada tahun 2003 – 2008.

4. Anggaran harga pokok/satuan produksi (biaya produksi/satuan) produk gula, alkohol dan spiritus pada tahun 2003 – 2008.

5. Realisasi harga pokok/satuan produksi (biaya produksi/satuan) produk gula, alkohol dan spiritus pada tahun 2003 – 2008.

6. Anggaran kuantitas penjualan produk gula, alkohol dan spiritus pada tahun 2003 – 2008.

7. Realisasi kuantitas penjualan produk gula dan spiritus pada tahun 2003 – 2008.

8. Anggaran harga jual/satuan produk gula, alkohol dan spiritus pada tahun 2003 – 2008.

E. Teknik analisis data

Teknik analisis data yang akan digunakan oleh penulis untuk melakukan analisis terhadap data-data diatas adalah sebagai berikut :

1. Menghitung selisih laba kotor dengan rumus sebagai berikut : SLK = (PS – HpS) – (AP – A Hp)

Atau SLK = LKS – ALK Dimana ,

SLK = Selisih laba kotor

PS = Penjualan sesungguhnya

Hp S = Harga pokok penjualan sesungguhnya AP = Anggaran penjualan

A Hp = Anggaran harga pokok penjualan LKS = Laba kotor sesungguhnya

ALK = Anggaran laba kotor Sifat selisih :

Apabila, LKS > ALK, maka SLK menguntungkan (favorable) LKS < ALK, maka SLK merugikan (unfavorable)

antara laba kotor tahun sebelumnya dengan laba kotor periode tertentu, kemudian selisihnya dibagi dengan laba kotor tahun sebelumnya dan hasil pembagiannya dikalikan 100 % (R. Soemita Adikoesoema, 1980 : 15).

2. Untuk menjawab rumusan masalah yang pertama yaitu bagaimanakah kinerja departemen Produksi pada PT. Madu Baru Yogyakarta pada tahun 2004 – 2008, maka dilakukan perhitungan terhadap selisih harga-harga pokok penjualan (Cost of Sales Price Variance).

Selisih harga-harga pokok penjualan dapat dihitung dengan rumus sebagai berikut :

SHHp = (KS x HHp S) – (KS x HHp A) = KS (HHp S – HHp A)

Dimana,

SHHp = Selisih harga-harga pokok penjualan

KS = Kuantitas atau volume penjualan sesungguhnya HHp S = Harga-harga pokok penjualan per satuan

sesungguhnya

HHP A = Harga-harga pokok penjualan per satuan

dianggarkan

Sifat selisih :

Apabila HHp S > HHp A, maka S Hp merugikan (unfavorable) HHp S < HHp A, maka S Hp menguntungkan

Adapun kriteria yang digunakan untuk pengambilan keputusan adalah sebagai berikut :

a. Untuk selisih menguntungkan .

Jika selisih harga-harga pokok penjualan tahun sebelumnya lebih besar daripada selisih harga-harga pokok penjualan tahun berjalan, maka kinerja depertemen produksi buruk. Jika selisih harga-harga pokok penjualan tahun sebelumnya lebih kecil daripada selisih harga-harga pokok penjualan, maka kienrja depertemen produksi baik. b. Untuk selisih merugikan

Jika selisih harga-harga pokok penjualan tahun sebelumnya lebih kecil daripada selisih harga-harga pokok penjualan, maka kinerja depertemen produksi buruk. Jika selisih harga-harga pokok penjualan tahun sebelumnya lebih besar daripada selisih harga-harga pokok penjualan, maka kinerja depertemen produksi baik.

3. Untuk menjawab rumusan masalah yang kedua yaitu bagaimanakah kinerja departemen pemasaran pada PT. Madu Baru Yogyakarta selama tahun 2004 – 2008, maka dilakukan perhitungan terhadap

a. Selisih Harga Jual (Sales Price Variance)

Selisih harga jual di hitung dengan rumus sebagai berikut : SHJ = KS x HJS) – (KS x HJA)

= KS (HJS – HJA) Dimana,

SHJ = Selisih harga jual

KS = Kuantitas atau volume penjualan sesungguhnya HJS = Harga jual satuan sesungguhnya

HJA = Harga jual satuan dianggarkan Sifat selisih :

Apabila, HJS > HJA, maka SHJ menguntungkan (favorable) HJS < HJA, maka SHJ merugikan (unfavorable)

b. Selisih Kuantitas atau Volume Penjualan (Sales Quantity atau Volume

Variance)

Selisih kuantitas penjualan dihitung dengan rumus sebagai berikut : SKP = (KS x HJA) – (KA x HJA)

= (KS – KA) HJA Dimana :

KS = Kuantitas atau volume penjualan sesungguhnya KA = Kuantitas atau volume penjualan dianggarkan HJA = Harga jual satuan menurut anggaran

Sifat selisih :

Apabila, KS > KA, selisih menguntungkan (favorable) KS < KA, selisih merugikan (unfavorable)

c. Selisih Kuantitas atau Volume Harga Pokok Penjualan (Cost of Sales Quantity on Volume Variance)

Selisih kuantitas harga pokok penjualan dapat dihitung dengan rumus sebagai berikut :

SKHp = (KS x HHp A) – (KA x HHp A) = (KS – KA) HHp A

Dimana :

SKHp = Selisih kuantitas atau volume harga pokok penjualan

KS = Kuantitas penjualan sesungguhnya

HHp A = Harga-harga pokok penjualan per satuan dianggarkan, atau standar, atau periode

sebelumnya

KA = Kuantitas penjualan dianggarkan. Sifat selisih :

Adapun kriteria yang digunakan untuk pengambilan keputusan adalah sebagai berikut :

1) Untuk selisih menguntungkan

a) Jika selisih harga jual tahun sebelumnya lebih besar dari suatu tahun tertentu, maka kinerja departemen pemasaran buruk. Jika selisih harga jual suatu tahun tertentu lebih besar dari tahun sebelumnya, maka kinerja departemen pemasaran baik.

b) Jika selisih kuantitas penjualan tahun sebelumnya lebih besar dari suatu tahun tertentu, maka kinerja departemen pemasaran buruk. Jika selisih kuantitas penjualan suatu tahun tertentu lebih besar dari tahun sebelumnya, maka kinerja departemen pemasaran baik. c) Jika selisih kuantitas penjualan tahun sebelumnya lebih besar dari

suatu tahun tertentu, maka maka kinerja departemen pemasaran baik. Jika selisih kuantitas penjualan suatu tahun tertentu lebih besar dari tahun sebelumnya, maka kinerja departemen pemasaran buruk.

2) Untuk selisih merugikan

b) Jika selisih kuantitas penjualan tahun sebelumnya lebih besar dari suatu tahun tertentu, maka maka kinerja departemen pemasaran baik. Jika selisih kuantitas penjualan suatu tahun tertentu lebih besar dari tahun sebelumnya, maka kinerja departemen pemasaran buruk.

c) Jika selisih kuantitas penjualan tahun sebelumnya lebih besar dari suatu tahun tertentu, maka kinerja departemen pemasaran buruk. Jika selisih kuantitas penjualan suatu tahun tertentu lebih besar dari tahun sebelumnya, maka kinerja departemen pemasaran baik.

43 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Pada zaman pemerintahan Hindia Belanda, kurang lebih ada 17 pabrik gula di DIY yang dikuasai oleh pemerintah Hindia Belanda. Akan tetapi, pada tahun 1942 seluruh pabrik dikuasai oleh pemerintahan Jepang, walaupun pada saat itu hanya ada 12 pabrik saja yang beroperasi dan tidak berlangsung lama dikarenakan dalam situasi perang. Setelah proklamasi kemerdekaan Indonesia, pemerintah Indonesia mengambil ahli semua pabrik gula tersebut dan di bumihanguskan. Setelah kondisi pemerintahan di Indonesia mulai stabil, pabrik gula mulai didirikan lagi. Prakarsa pendirian pabrik gula ini diawali dengan pembentukan P3W (Panitia Pendirian Pabrik Gula) yang bekerja sama dengan Dewan Perwakilan Daerah Yogyakarta, yang kemudian dibentuk BPPP (Badan Pelaksana Perusahaan Perkebunan). Adapun tujuan didirikannya kembali pabrik gula adalah untuk menampung para buruh pabrik gula yang kehilangan pekerjaannya, menambah kesejahteraan dan kemakmuran rakyat, serta untuk menambah pendapatan pemerintah.

spiritus Madukismo diresmikan pada tanggal 29 Mei 1958 oleh Presiden RI pertama Ir. Soekarno. Kepemilikan saham pada awal pendirian adalah 75 % saham milik Sri Sultan Hamengku Buwono IX dan 25 % saham milik pemerintah Ri (Depertemen Pertanian RI). Saat ini kepemilikan saham terbesar berada di tangan Sri Sultan Hamengku Buwono IX yaitu sebesar 65 % dan 35 % milik pemerintah yang dikuasakan kepada PT. Rajawali Nusantara Indonesia. Selain modal sendiri berupa kepemilikan saham, PT. Madu Baru juga mendapatkan kredit dari bank pemerintah untuk operasional dan investasi.

Adapun kronologi status perusahaan dan perubahan manajemen sebagai berikut :

1. Tahun 1955 – 1962

Status perusahaan adalah perusahaan swasta yang berbadan hukum Perseroan Terbatas (PT) dengan nama Pabrik-pabrik Gula Madu Baru PT.

2. Tahun 1962 – 1966

PT. Madu Baru bergabung dengan perusahaan Negara dibawah BPU – PPN (Badan Pimpinan Umum – Perusahaan Negara). Hal ini dilakukan karena adanya policy pemerintah RI yang mengambil ahli semua perusahaan di Indonesia.

3. Tahun 1966

Negara atau keluar menjadi perusahaan swasta (PT). Akhirnya PT. Madu Baru memilih untuk menjadi perusahaan swasta yang berbadan hukum Perseroan Terbatas (PT).

4. Tahun 1966 – 1984

PT. Madu Baru kembali menjadi perusahaan swasta dengan susunan direksi yang dipimpin oleh Sri Sultan Hamengku Buwono IX sebagai presiden direktur. Pada tanggal 4 Maret 1984 diadakan kontrak manajemen dengan PT. Rajawali Nusantara Indonesia (RNI) yang merupakan salah satu BUMN milik departemen keuangan RI. Kontrak ini berlaku sampai dengan tanggal 24 Februari 2004.

5. Tanggal 24 Februari 2004 – sekarang

PT. Madu Baru menjadi perusahaan mandiri yang dikelola secara profesional dan independen. Namun demikian, sampai saat ini PT. Madu Baru Yogyakarta masih dikelolah oleh PT. Rajawali Nusantara Indonesia.

B. Visi, Misi dan Tujuan Perusahaan

1. Visi

PT. Madu Baru menjadi perusahaan agro industri yang unggul di Indonesia dengan petani sebagai mitra sejati.

2. Misi

a. Menghasilkan gula dan ethanol yang berkualitas untuk memenuhi permintaan masyarakat dan industri di Indonesia.

b. Menghasilkan produk dengan memanfaatkan teknologi maju yang ramah lingkungan, dikelola secara profesional dan inovatif, memberikan pelayanan yang prima kepada pelanggan serta mengutamakan kemitraan dengan petani.

c. Mengembangkan produk/bisnis baru yang mendukung bisnis inti. d. Menempatkan karyawan dan stakeholders lainnya sebagai bagian

terpenting dalam proses penciptaan keunggulan perusahaan dan pencapaian share holder values.

3. Tujuan

Menumbuhkembangkan PT. Madu Baru melalui : a. Pertumbuhan profit yang berkelanjutan.

b. Jumlah unit usaha dan atau jenis produk (product overing) bertambah.

C. Lokasi Perusahaan

PT. Madu Baru terletak di desa Padokan, kelurahan Tirtonirmolo, kecamatan Kasihan, kabupaten Bantul, propinsi Daerah Istimewa Yogyakarta. Adapun dasar pemilihan lokasi perusahaan adalah sebagai berikut :

1. Letak pabrik dekat dengan pusat kota dan sarana transportasi sehingga memudahkan dalam distribusi produk dan pengadaan bahan baku serta bahan pembantu untuk pabrik gula maupun pabrik spiritus.

2. Daerah sekitar pabrik merupakan kawasan pabrik sehingga menguntungkan dan baik untuk tanaman tebu sebagai bahan baku produk gula.

3. Tenaga kerja mudah dicari dan didapat karena sebagai perusahaan padat karya, PT. Madu Baru banyak menampung tenaga kerja dari daerah sekitar perusahaan.

4. Lokasi pabrik dekat dengan sungai Winongo yang cukup untuk memenuhi kebutuhan air yang digunakan untuk mengasilkan uap.

5. Penduduk sekitar pabrik telah berpengalaman dalam menanam tebu.

D. Struktur Organisasi

dapat mencapai hasil yang maksimal, baik dari segi kualitas maupun kuantitas. Dalam organisasi PT. Madu Baru Yogyakarta, direksi membawahi beberapa kepala bagian. Setiap jenjang jabatan memiliki fungsi, tugas dan wewenang masing-masing.

1. Direktur a. Fungsi

Direktur berfungsi untuk mengelola perusahaan secara keseluruhan untuk melaksanakan kebijakan rapat umum pemegang saham.

b. Tugas

Direktur memiliki tugas sebagai berikut : 1) Merumuskan tujuan perusahaan.

2) Menetapkan strategi untuk mencapai tujuan perusahaan. 3) Menyusun rencana jangka panjang perusahaan.

4) Menetapkan kebijakan-kebijakan dan pedoman-pedoman penyusunan anggaran tahunan.

5) Menetapkan rancangan anggaran perusahaan yang akan diusulkan kepada rapat umum pemegang perusahaan.

c. Wewenang

Direktur memiliki wewenang untuk :

2) Memilih dan memantapkan strategi untuk mencapai tujuan perusahaan.

3) Menetapkan program-program untuk melaksanakan tujuan perusahaan.

4) Bertindak atas nama perusahaan dalam urusan perusahaan dengan pihak luar.

5) Mengangkat dan memberhentikan karyawan.

6) Memilih dan menetapkan kebijakan dalam bidang keuangan, personalia, teknik dan umum.

7) Mendelegasikan sebagian atau seluruh wewenangnya. 2. Satuan Pengawas Internal (SPI)

a. Tugas dan wewenang

Satuan Pengawas Internal (SPI) memiliki tugas dan wewenang sebagai berikut :

1) Melakukan pengawasan melalui kegiatan audit, konsultasi dan pembinaan terhadap semua kegiatan dan fungsi organisasi. 2) Melakukan pengawasan atas-atas pihak yang terkait dengan

perusahaan atas persetujuan direktur.

3) Melakukan audit investigasi terhadap aspek yang dapat menimbulkan kerugian bagi perusahaan.

5) Mengalokasikan sumber daya dan menentukan lingkup kerja, serta menetapkan teknik-teknik audit.

6) Memperoleh bantuan kerjasama dari personi di unit-unit perusahaan pada saat melakukan pengawasan, serta jasa-jasa khusus lainnya dari dalam maupun luar perusahaan.

7) Menjadi counterpart bagi auditor eksternal dalam pelaksanaan tugasnya.

3. General Manager a. Fungsi

General manager berfungsi untuk mengelola perusahaan

secara keseluruhan sesuai dengan kebijakan yang telah telah ditetapkan oleh direksi. General manager bertanggung jawab terhadap direksi.

b. Tugas

General manager memiliki tugas sebagai berikut :

1) Merumuskan sasaran dalam kerangka tujuan yang telah ditetapkan direksi.

2) Menetapkan strategi untuk mencapai sasaran perusahaan.

3) Menetapkan ketentuan-ketentuan pelaksanaan kebijakan direksi. 4) Membantu direksi dalam menyusun rencana jangka panjang

perusahaan.

6) Mengkoordinasi penyusunan rencana anggaran perusahaan yang akan diusulkan kepada direksi.

7) Melaksanakan kebijakan direksi dalam bidang keuangan, personalia, produksi, teknik dan umum.

8) Melaksanakan kebijakan yang dirumuskan direksi dalam pengendalian manajemen.

9) Merumuskan ketentuan-ketentuan dalam koordinasi yang ada di bawahnya.

10) Menegakkan disiplin kerja karyawan perusahaan.

11) Melaksanakan tugas-tugas lain yang ditentukan oleh direksi. 12) Memberikan otorisasi atas dokumen dalam laporan sesuai

dengan sistem wewenang yang berlaku. c. Wewenang

General manager memiliki wewenang untuk :

1) Memilih dan menetapkan sasaran yang terbaik bagi perusahaan sesuai dengan kebijakan yang ditetapkan direksi.

2) Memilih dan menetapkan strategi untuk mencapai sasaran perusahaan.

3) Menyetujui rancangan anggaran perusahaan yang akan diusulkan kepada direksi.

4) Mengendalikan pelaksanaan anggaran perusahaan.

4. Kepala Bagian Pemasaran a. Fungsi

Kepala bagian pemasaran berfungsi untuk melaksanakan kebijakan direksi dalam ketentuan general manager dalam bidang pemasaran, serta memimpin divisi pemasaran untuk mencapai sasaran dan tujuan perusahaan.

b. Tugas

Kepala bagian pemasaran memiliki tugas sebagai berikut : 1) Menyusun strategi pemasaran.

2) Mengusahakan pengembangan pasar untuk produk-produk PT. Madu Baru.

3) Merencanakan dan mengawasi pengiriman barang dan proses penagihan.

4) Mengadakan perbaikan sistem pemasaran. 5) Menilai prestasi kerja staf pemasaran. 5. Kepala Bagian Akuntansi dan Keuangan

a. Fungsi

b. Tugas

Kepala bagian akuntansi dan keuangan memiliki tugas sebagai berikut :

1) Menjalankan kebijakan direksi dan ketentuan general manager dalam bidang keuangan.

2) Menjalankan kebijakan direksi dan ketentuan general manager dalam pengolahan data dan akuntansi perusahaan.

3) Menjalankan kebijakan direksi dan ketentuan general manager dalam hubungan dengan masyarakat dan keamanan.

4) Menjalankan kebijakan direksi dan ketentuan general manager dalam bidang pengadaan barang dan jasa.

c. Wewenang

Kepala bagian akuntansi dan keuangan memiliki wewenang untuk : 1) Menetapkan pelaksanaan kebijakan direksi dan general

manager dalam bidang administrasi, akuntansi dan keuangan

perusahaan.

2) Menetapkan prosedur pengumpulan rancangan anggaran dari divisi dan bagian lain dalam perusahaan.

3) Menetapkan rancangan anggaran divisi akuntansi dan keuangan. 6. Kepala Bagian SDM dan Umum

a. Fungsi

dalam bidang personalia serta memimpin bagian personalia untuk mencapai tujuan dan sasaran perusahaan.

b. Tugas

Kepala bagian SDM dan umum memiliki tugas sebagai berikut : 1) Menjalankan kebijakan direksi dan ketentuan general manager

dalam bidang SDM dan umum.

2) Menjalankan kebijakan direksi dan ketentuan general manager dalam pencarian karyawan baru sesuai dengan yang dibutuhkan perusahaan.

3) Melaksanakan recruiting calon karyawan.

4) Melaksanakan ketentuan-ketentuan mengenai pendidikan keterampilan dan pengembangan karyawan.

5) Menjalankan kebijakan direksi dan ketentuan administrator mengenai jaminan sosial karyawan.

6) Memelihara hubungan baik dengan instansi pemerintah mengenai masalah perburuhan.

c. Wewenang

Kepala bagian SDM dan umum memiliki wewenang untuk :

1) Memilih informasi yang dibutuhkan dalam rangka tugas yang berhubungan dengan kepegawaian dari semua kepada divisi, kepala bagian dan kepala seksi dalam perusahaan.

3) Mengusulkan penambahan, pengurangan dan pemindahan karyawan perusahaan.

7. Kepala Bagian Instalasi a. Fungsi

Kepala bagian instalasi berfungsi untuk membantu kepala bagian pabrik gula dan pabrik spiritus dalam melaksanakan kebijakan direksi dan ketentuan administrasi dalam pengoperasian, pemeliharaan dan reparasi mesin serta equipment pabrik lori dan loko, kendaraan, traktor, pompa, pemeliharaan dan reparasi bangunan, penyediaan tenaga listrik, serta memimpin seksi-seksi yang berada dalam bagiannya untuk mencapai tujuan dan sasaran yang telah ditetapkan.

b. Tugas

Kepala bagian instalasi memilki tugas sebagai berikut :

1) Melaksanakan rencana penggunaan instalasi untuk melayani pabrik.

2) Mempertahankan operasi instalasi untuk menjaga kontinuitas penyediaan jasa untuk memenuhi kebutuhan pabrik.

3) Bekerja sama dengan kepala bagian tanaman dalam melakukan penelitian, pengelolaan, pemeliharaan dan reparasi remise (lori dan loko), pompa air dan traktor.

5) Memberikan pertimbangan-pertimbangan teknis kepada semua bagian dalam pengadaan barang teknis keperluan perusahaan. 6) Membuat rancangan amggaran bagiannya untuk diajukan

kepada kepala divisi. c. Wewenang

Kepala bagian instalasi memilki wewenang untuk :

1) Mengatur penggunaan instalasi dan bagian-bagian pabrik sesuai dengan kebutuhan pabrik.

2) Dalam masa giling dapat memberhentikan proses kerja instalasi jika dipandang perlu dan segera melaporkan pemberhentian tersebut kepada kepala divisi pabrik gula dan pabrik spiritus.

3) Memberhentikan penggunaan bangunan, kendaraan, lori, loko dan traktor jika dipandang perlu dan segera melaporkan pemberhentian tersebut.

4) Mencari informasi kepada kepala divisinya mengenai keadaan karyawan yang berada dalam bagiannya.

5) Menetapkan rancangan anggaran yang akan diusulkan kepada kepala divisinya.

8. Kepala Bagian Pabrikasi a. Fungsi

kebijakan direksi dan ketentuan general manager dalam pengelolaan gula dan memimpin seksi-seksi yang berada di bawah wewenangnya untuk mencapai tujuan dan sasaran yang telah ditetapkan.

b. Tugas

Kepala bagian pabrikasi memilki tugas sebagai berikut : 1) Melaksanakan rencana produksi gula.

2) Mengawasi mutu, penimbangan dan pembungkusan gula. 3) Mengendalikan proses produksi gula untuk memenuhi target

produksi gula.

4) Menjaga kelancaran proses produksi gula.

5) Membantu kepala divisi pabrik gula dan spiritus dalam pengadaan bahan pembantu.

6) Menghitung kebenaran angka-angka rendemen dan daftar bagi hasil petani.

7) Membantu bagian instalasi pabrik gula dalam perawatan dan pemeliharaan mesin-mesin di luar masa giling.

8) Melaporkan kegiatan yang berhubungan dengan pengolahan gula kepada instansi pemerintah yang terkait (BP3G).

9) Membuat rancangan anggaran bagiannya untuk diajukan kepada kepala divisi.

c. Wewenang

Kepala bagian pabrikasi memiliki wewenang untuk :

2) Menghentikan proses produksi gula jika dipandang perlu.

3) Menyusun laporan rutin dan isidentil mengenai kegiatan bagian pabrikasi.

4) Membantu memberi informasi kepada kepala divisi mengenai keadaan karyawan yang berada dalam bagiannya.

9. Kepala Pabrik Spiritus a. Fungsi

Kepala pabrik spiritus berfungsi untuk mengolah alkohol dan spiritus serta memimpin seksinya untuk mencapai tujuan dan sasaran yang telah ditetapkan.

b. Tugas

Kepala pabrik spiritus memiliki tugas sebagai berikut : 1) Melaksanakan rencana produksi alkohol dan spiritus. 2) Mengawasi mutu alkohol dan spiritus.

3) Mengendalikan produksi alkohol dan spiritus untuk memenuhi target produksi.

10. Kepala Bagian Tanaman a. Fungsi

Kepala bagian tanaman berfungsi untuk membantu general manager dalam melaksanakan kebijakan direksi dalam bidang

penyediaan tebu sebagai bahan baku pabrik gula serta memimpin seksi-seksi yang berada dalam bagiannya untuk mencapai tujuan dan sasaran yang telah ditetapkan.

b. Tugas

Kepala bagian tanaman memiliki tugas sebagai berikut :

1) Membantu general manger dalam melaksanakan kebijkan direksi dalam penetapan rencana dan pelaksanaan penanaman tebu dan produktivitas tebu giling.

2) Membantu general manger dalam melaksanakan pencapaian target penanaman tebu bibit dan tebu giling.

3) Membantu general manger dalam menetapkan komposisi jenis tebu, jadwal penanaman, jadwal tebang dan angkutan tebu.

E. Produksi

1. Hasil produksi