PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP

COST OF DEBT PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK

INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Memperoleh Gelar Sarjana Ekonomi

Oleh :

YULIANTI

NIM.7103210064

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

v

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alikum Wr. Wb.

Alhamdulillahi robbil ‘alamin, puji syukur penulis panjatkan atas

kehadirat Allah SWT atas rahmat-Nya sehingga penulis dapat menyelesaikan

skripsi dengan judul “Pengaruh Good corporate governance Terhadap Cost of Debt pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk meyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi

Negeri Medan.

Dalam menyelesaikan skripsi ini, penulis menyadari tidak dapat berjalan

sendiri tanpa bantuan dan dukungan baik materiil maupun spiritual dari berbagai

pihak. Dengan penuh rasa hormat penulis menyampaikan rasa terima kasih yang

sebesar-besarnya kepada kedua orang tua Ayahanda Ngadiyo dan Ibunda Sanikem tercinta serta saudara-saudara penulis atas segala bantuan, cinta, motivasi, doa, perhatian serta dukungan moril dan materil yang senantiasa

diberikan dengan tulus dan penuh kasih sayang kepada penulis.

Pada kesempatan ini ucapan terima kasih juga penulis sampaikan kepada

pihak yang telah memberikan bantuan dalam menyelesaikan skripsi ini sebagai

berikut:

vi

2.Bapak Drs. Kustoro Budiarta, M.E. selaku Dekan Fakultas Ekonomi Universitas

Negeri Medan.

3.Bapak Drs. Thamrin, M.Si. selaku Pembantu Dekan I Fakultas Ekonomi

Universitas Negeri Medan.

4.Bapak Drs.Ahmad Hidayat, M.Si. selaku Ketua Jurusan Manajemen sekaligus

sebagai Dosen Pembimbing Akademik dan Dosen Penguji saya yang telah

memberikan kritik dan saran yang membangun sebagai masukan dalam

penyusunan skripsi ini.

5.Ibu T.Teviana,SE,Msi. selaku sekertaris Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan.

6.Bapak Chandra Situmeang, SE, M.S.M, selaku Dosen Pembimbing Skripsi yang

telah membimbing dan membantu penulis selama proses penyusunan skripsi ini.

7.Ibu Cut Erniati, SE, M.Si selaku dosen penguji yang telah memberikan kritik

dan saran yang membangun sebagai masukan dalam penyusunan skripsi ini.

8.Ibu Hilma Harmen, MBA selaku dosen penguji yang telah memberikan kritik

dan saran yang membangun sebagai masukan dalam penyusunan skripsi ini.

9.Seluruh Dosen Fakultas Ekonomi Universitas Negeri Medan khususnya Jurusan

Manajemen yang telah membimbing dan mendidik penulis selama masa

perkuliahan.

11.Seluruh staff dan karyawan Universitas Negeri Medan, yang sudah membantu

vii

12.Seluruh sahabat-sahabat saya Dani arniati, Aulia Ridha,Ratna Dulika,Maya

Erni, Fatwa Maulina dan Niar, terima kasih buat semangat dan motivasinya

selama ini.

13.Seluruh teman-teman seperjuangan manajemen angkatan 2010 atas semangat,

dukungan serta doanya baik kelas A dan kelas B terkhusus Fitri R siringo ringo

dan Sudiharjo purba.

14.Untuk abang saya Dian Pradita, yang selalu meluangkan waktunya untuk saya,

membantu dan menyemangati saya, juga untuk kasih sayang,doanya dan

perhatiannya, sampai skripsi ini selesai.

15.Untuk kak Erni Rugun Pardede, SE terima kasih buat bantuanya selama ini..

16.Dan semua pihak yang memberikan dukungan dan doa kepada penulis yang

tidak dapat disebutkan satu per satu, terima kasih,

Penulis menyadari bahwa skripsi ini jauh dari sempurna, untuk itu penulis

sangat mengharapkan kritik dan saran dari pembaca untuk menyempurnakan

skripsi ini. Penulis juga berharap skripsi ini dapat bermanfaat bagi pihak yang

berkepentingan. Terima kasih.

Wassalamu’alaikum Wr.Wb

Medan, April 2014

Penulis

iii ABSTRAK

Yulianti, NIM 7103210064. Pengaruh Good Corporate Governance Terhadap Cost of Debt pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi, Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Medan, 2014.

Tujuan penelitian ini adalah untuk mengetahui pengaruh good corporate governance terhadap cost of debt dan pengaruh good corporate governance terhadap cost of debt dengan profitabilitas sebagai variabel moderating .Good corporate governance diproksi dengan corporate governance index yang merupakan checking list inded hasil modifikasi dari penelitian Silveira & Barros (2006). CGIX berisi 22 pertanyaan yang terbagi menjadi 4 bagian yaitu dimensi akses informasi, isi informasi,struktur dewan komisaris & keberadaan komite dan struktur kepemilikan dan perusahaan.

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012. Pemilihan sampel dilakukan dengan metode purposive sampling. Berdasarkan kriteria yang telah ditentukan, maka jumlah perusahaan yang memenuhi syarat sebagai sampel adalah sebanyak 50 perusahaan.

Hasil penelitian menyatakan Pengaruh Good Corporate Governance Terhadap Cost Of Debt dengan Profitabilitas Sebagai Variabel Moderating dalam bentuk regresi berganda sebagai berikut :

Y = 0,067 - 0,137X1 +0,052X2 -0,161 X1X2. Artinya jika tidak ada good corporate governance, profitabilitas, dan interaksi antara good corporate governance dengan profitabilitas, maka cost of debt adalah sebesar 0,067. Namun apabila good corporate governance naik satu satuan maka akan menurunkan cost of debt sebesar 0,137 dengan variabel lainnya tetap . Dan apabila profitabilitas naik satu satuan maka cost of debt meningkat sebesar 0,052 dengan variabel lainnya tetap. Demikian pula halnya untuk variabel moderating sebesar – 0,161 menyatakan bahwa apabila variabel moderating naik satu satuan maka akan menurunkan cost of debt sebesar 0,161 dengan variabel lainnya tetap.

Dari hasil hipotesis yang menggunakan uji t menunjukkan bahwa good corporate governance tidak berpengaruh signifikan terhadap cost of debt (t hitung = -0,919 dengan signifikansi 0,363).Profitabilitas sebagai variabel moderating tidak dapat mempengaruhi hubungan good corporate governance dan cost of debt (t hitung = -1,088 dengan signifikansi 0,282).

iv ABSTRACT

Yulianti, NIM 7103210064. The Influence of Good Corporate Governance to Cost of Debt in Manufacturing Companies Listed in Indonesia Stock Exchange. Thesis, Management Major, Faculty of Economics, State University of Medan, 2014.

The purpose of this research was to examine the effect of corporate governance on the cost of debt and the effect of corporate governance to cost of debt with profitability as a moderating variable. Proxied Good corporate governance with corporate governance index is a modified index checking the list of research Silveira and Barros (2006). CGIX contains 22 questions divided into 4 sections, namely the dimension of access to information, information content, and the presence of board structure and committees and corporate ownership structure.

The population of this research are all manufacturing companies listed on the Indonesia Stock Exchange (IDX) in 2012. The sample purposive sampling method. Based on predetermined criteria, then the number of companies that qualify as the sample was 50 companies.

The research states GCG Effect Of Cost Of Debt with Profitability As a moderating variable in the regression form as follows:

Y = 0.067- 0.137 X1 +0.052 X2 - 0.161 X1 X2. This means that if there is no good

corporate governance, profitability, and the interaction between good corporate governance with the profitability, the cost of debt is equal to 0.067. However, if the rise of the corporate governance unit will lower the cost of debt at 0.137 with the other variables fixed. And if profitability rose one unit then cost of debt increased by 0.052 with the other variables fixed. Similarly for moderating variables of - 0.161 states that if the rise of the moderating variable unit will lower the cost of debt at 0.161 with the other variables fixed.

The results of this research indicate that good corporate governance does not significantly influence the cost of debt (t = -0.919 with a significance of 0.363). Profitability as a moderating variable can not affect the relationship of good corporate governance and the cost of debt (t = -1.088 with a significance of 0.282 ).

viii

DAFTAR ISI

TALAMAN JUDUL ... ..i

LEMBAR PERSETUJUAN PEMBIMBING ... .ii

ABSTRAH ... .iii

1.2 Identifikasi Masalat ……….………. .. 11

1.3 Pembatasan Masalat ……..……… . 11

1.4 Perumusan Masalat ……..………... 12

2.1.2.1Manfaat Profitabilitas ... 18

2.1.2.2Pengukuran Profitabilitas ... 18

2.1.3Teori Keagenan ... 19

2.1.4Good Corporate Governance ... 21

2.1.4.1Defenisi Good Corporate Governance ... 21

ix

2.1.4.3Tujuan Good Corporate Governance ... 25

2.1.4.4Manfaat Good Corporate Governanc ... 25

2.1.4.5Pengukuran Penerapan Good Corporate Governance .... 27

2.1.4.6 Hubungan Dimensi CG dengan Prinsip GCG ... 29

2.2 Penelitian Terdatulu ... 33

2.3 Kerangka Berpikir ... 36

2.4 Hipotesis Penelitian ... 40

2.4.1Pengarut Good Corporate Governance tertadap Cost of Debt .. 40

2.4.2 Pengarut Profitabilitas sebagai Variabel Moderating dalam Hubungan antara GCG dan COD ... 41

3.3 Variabel Penelitian dan Defenisi Operasional 3.3.1Variabel Penelitian………. ... 45

3.5 Teknik Pengumpulan Data ... 47

3.6 Teknik Analisis Data dan Pengujian Hipotesis ... 47

3.6.1Teknik Analisis Data ... 47

x

3.6.1.1.1Uji Normalitas ... 48

3.6.1.1.2 Uji Multikolinearitas ... 49

3.6.1.1.3 Uji Heteroskedastisitas ... 49

3.6.1.2Analisis Regresi Berganda ... 49

3.6.2Pengujian Hipotesis ... 51

3.6.2.1 Koefisien Determinasi ... 51

3.6.2.2 Uji Signifikansi Simultan (Uji Statistik F) ... 52

3.6.2.3 Uji Signifikansi Parameter Individual (Uji Statistik t) .. 52

BAB IV TASIL PENELITIAN DAN PEMBATASAN 4.1 Hasil Penelitian ... 54

4.1.1 Gambaran Umum Sampel ... 54

4.2 Analisis Data ... 57

4.2.1 Analisis Statistik Deskriptif ... 57

4.2.1.1 Cost of Debt ... 58

4.2.1.2 Good Corporate Governance ... 58

4.2.1.3 Profitabilitas ... 59

4.2.2 Uji Asumsi Klasik ... 59

4.2.2.1 Uji Normalitas ... 59

4.2.2.2 Uji Multikolinearitas ... 62

4.2.2.3 Uji Heterokedastisitas ... 63

4.2.3 Analisis Regresi Berganda ... 64

4.2.4 Pengujian Hipotesis ... 66

4.2.4.1 Koefisien Determinasi ... 66

xi

4.2.4.3 Uji Parameter Regresi Parsial (Uji t) ... 68

4.3 Pembatasan Hasil Penelitian ... 70

4.3.1 Pengarut good corporate governace tertadap cost of debt ... 70 4.3.2 Pengarut Profitabilitas sebagai Variabel Moderating dalam Hubungan

antara GCG dan COD ... 74

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 75

5.2 Saran ... 76

DAFTAR PUSTAHA ... 77

xii

DAFTAR GAMBAR

Gambar 2.1 Konsep, Dimensi dan Elemen CG ... 28

Gambar 2.2 Kerangka Berpikir ... 39

Gambar 4.1 Histogram Normality ... 61

xii

DAFTAR LAMPIRAN

Lampiran A Tabel Penentuan Sampel dan Tabulasi Data Variabel

Lampiran A.1 Daftar Perusahaan Manufaktur yang Terdaftar Di BEI Tahun 2012

Lampiran A.2 Daftar Perusahaan Sampel Penelitian

Lampiran A.3 Perhitungan Corporate Governance Index

Lampiran A.4 Perhitungan Profitabilitas (ROE)

Lampiran A.5 Perhitungan Cost of Debt

Lampiran B Hasil SPSS

Lampiran B.1 Hasil Statistik Deskriptif dan Hasil Uji Asumsi Klasik

Lampiran B.2 Hasil Statistik Deskriptif dan Hasil Uji Asumsi Klasik

Lampiran C Berkas Administrasi

1

BABBIB PENDAHULUANB 1.1B LatarBBelakangBMasalahB

Krisis ekonomi yang menimpa kawasan emerging market di Asia Timur,

termasuk di Indonesia, dipicu oleh krisis di sektor dimana penerapan tata kelola

perusahaan yang lemah (weak corporate governance) telah membawa mereka ke

dalam situasi keputusan investasi yang buruk, kapasitas yang berlebih (over

capacity),tingginya utang perusahaan dan buruknya risk management yang pada

akhirnya membuat perusahaan tersebut rentan terhadap gejolak kurs

(pranoto,2000).

Di Indonesia sendiri good corporate governance masih tergolong lemah.

Fenomena yang terjadi pada kebanyakan perusahaan di Indonesia adalah belum

mampu melakasanakan pengelolaan perusahaan secara professional

(Zakarsyi,2008:8). Kajian yang dilakukan oleh Asian Development Bank (ADB)

menunjukkan beberapa faktor yang memberi kontribusi pada krisis di Indonesia

.Pertama, konsentrasi kepemilikan perusahaan yang tinggi;kedua,tidak efektifnya

fungsi pengawasan dewan komisaris;ketiga, inefisiensi dan rendahnya transpransi

mengenai prosedur pengendalian merger dan akuisisi perusahaan;keempat,terlalu

tingginya ketergantungan pada pendanaan eksternal;dan kelima,tidak memadainya

pengawasan oleh para kreditur (Kaihatu,2006).

Tantangan terkini yang dihadapi adalah masih belum dipahaminya secara

luas prinsip-prinsip dan praktek good corporate governance oleh komunitas bisnis

dan publik pada umumnya (Daniri,2005). Penerapan corporate governance telah

menjadi fokus utama dalam pengembangan iklim usaha di Indonesia terutama

2

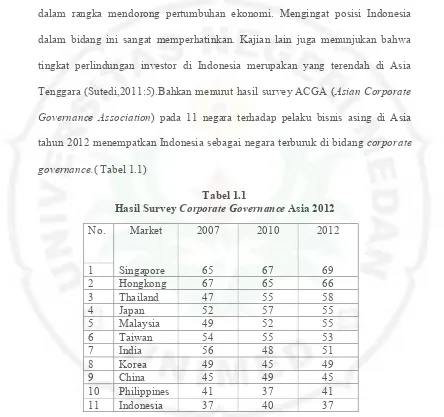

dalam rangka mendorong pertumbuhan ekonomi. Mengingat posisi Indonesia

dalam bidang ini sangat memperhatinkan. Kajian lain juga menunjukan bahwa

tingkat perlindungan investor di Indonesia merupakan yang terendah di Asia

Tenggara (Sutedi,2011:5).Bahkan menurut hasil survey ACGA (Asian Corporate

Governance Association) pada 11 negara terhadap pelaku bisnis asing di Asia

tahun 2012 menempatkan Indonesia sebagai negara terburuk di bidang corporate

governance.( Tabel 1.1)

Keterangan : Makin rendah skor makin buruk GCG

Source : CG Watch market scoresreport by ACGA, 2012

Pembahasan mengenai perspektif good corporate governance timbul

karena keterbatasan teori keagenan dalam membatasi konflik kepentingan yang

terjadi antara pemilik perusahaan dan manajernya (Ariyoto, 2000). Di Indonesia,

good corporate governance mulai diterapkan sejak ditandatanganinya letter of

3

dalam LOI mengatur tentang pencantuman jadwal perbaikan pengelolaan

perusahaan- perusahaan di Indonesia. Sejalan dengan hal tersebut, Komite

Nasional Kebijakan Governance (2006) memandang bahwa setiap perusahaan di

Indonesia berkewajiban untuk menerapkan good corporate governance sesuai

dengan standart yang telah diterapkan dunia internasional (Sutedi,2012:3). Hal ini

membuktikan bahwa keberadaaan dan praktik good corporate governance

memang sangat penting dan dibutuhkan,salah satunya untuk menciptakan

transparansi dalam pengelolaan perusahaan.

Walau menyadari pentingnya peranan good corporate governance, dalam

praktiknya, masih banyak perusahaan yang belum mengimplementasikan

nilai-nilai penting yang termuat pada konsep good corporate governance. Sebagai

konsekuensinya, kelalaian perusahaan tersebut telah berdampak pada mencuatnya

berbagai kasus skandal pelaporan akuntansi yang terjadi dalam beberapa tahun

silam. Beberapa diantaranya yang secara luas telah diketahui dunia adalah tindak

penyimpangan berupa manajemen laba oleh Enron Corporation (2001), Merck

(2002), dan WorldCom (2002). Kasus pelanggaran lainnya juga dilakukan oleh

beberapa institusi besar di Indonesia, seperti PT. Lippo Tbk. (2002), PT. Kimia

Farma Tbk. (2002), PT. Kereta Api Indonesia (2005), serta PT. Katarina Utama

Tbk. (2010).

Berkaitan dengan masih maraknya kasus penyimpangan yang terjadi,

sangat relevan apabila ditarik suatu pertanyaan logis tentang efektivitas penerapan

good corporate governance, khususnya di Indonesia. Secara teoritis, penerapan

4

dasar yang ditetapkan oleh Komite Nasional Kebijakan Governance, yaitu

transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan

kesetaraan. Secara praktis, dengan berpedoman pada kelima prinsip tersebut,

kunci keberhasilan penerapan good corporate governance sangat ditentukan oleh

organ perusahaan yang terlibat dalam pengelolaan perusahaan. Organ perusahaan

merupakan faktor penentu yang berperan untuk memastikan bahwa kepentingan

seluruh stakeholders dapat dijamin dan diperhatikan, sehingga tidak ada

stakeholders yang dirugikan atau diabaikan kepentingannya.

Perusahaan dengan good corporate governance yang kuat ternyata

memiliki peringkat kredit (credit ratings) yang lebih tinggi dibandingkan

perusahaan dengan good corporate governance yang lemah. Peringkatkredit akan

mempengaruhi persepsi calon kreditur atas kredibilitas dan kemampuan

perusahaan dalam memenuhi kewajiban finansialnya secara keseluruhan. Dengan

ketentuan bahwa perusahaan harus menyampaikan pengungkapan yang

seluas-luasnya atas laporan keuangan perusahaan (Asbaugh et al,2004).

Laporan keuangan merupakan media yang dipakai perusahaan untuk

menginformasikan apa yang telah dilakukan dan dialami perusahaan serta

memberikan informasi atas hasil yang diperoleh dari seluruh aktivitas perusahaan

selama satu periode tertentu. Laporan keuangan menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

5

menilai kemampuan perusahaan, sebagai bahan pertimbangan pengambilan

keputusan,dan media mendapatkan sumber pendanaan bagi perusahaan.

Sumber pendanaan perusahaan berasal dari dua sumber. Pertama, sumber

internal yaitu sumber dana yang berasal dari dalam perusahaan yang dibentuk atau

di hasilkan sendiri di dalam perusahaan. Pendanaan ini dalam bentuk laba yang

tidak di bagi atau laba ditahan (retained earning). Kedua, sumber eksternal yaitu

sumber dana yang berasal dari luar perusahaan seperti hutang (pinjaman) dari

kreditur (Erni,2013). Ketika perusahaan membutuhkan tambahan dana untuk

perluasan bisnis operasional, perusahaan mempunyai pilihan untuk menerbitkan

hutang. Dalam perolehan hutang perusahaan membutuhkan biaya, sehingga akan

timbul biaya hutang (cost of debt). Biaya hutang merupakan tingkat bunga yang

dibayarkan oleh perusahaan kepada kreditur sebagai tingkat pengembalian yang

disyaratkan.

Perolehan pendanaan hutang perusahaan memerlukan informasi tentang

keadaan perusahaan yang digunakan kreditur dalam mengambil keputusan

pendanaan ke perusahaan. Informasi ini dapat diperoleh melalui laporan keuangan

yang disajikan. Oleh sebab itu, pihak kreditur menuntut penyajian laporan

keuangan yang transparansi dan sesuai dengan keadaan perusahaan yang

sebenarnya. Laporan keuangan transparan berarti laporan yang bersifat terbuka

(disclosure) tentang kinerja perusahaan. Ciri transparansi adalah tepat waktu,

akurat, dapat dipercaya (reliable), dan relevan.Informasi laporan keuangan

6

(belief) pada kreditur dalam proses pengambilan keputusan untuk memberikan

pinjaman kepada perusahaan.

Informasi di dalam laporan keuangan harus disusun, dipersiapkan, dan di

sajikan oleh orang yang mengelolah perusahaan seperti manajer atau orang yang

memperoleh tugas untuk melaksanakan tugas itu. Manajer selaku pengelola

perusahaan merupakan pihak yang mengetahui keadaan perusahaan, sementara

pihak luar yaitu pemilik, calon investor, kreditur, pemerintah dan stakeholder

lainnya memiliki keterbatasan sumber untuk memperoleh informasi mengenai

perusahaan. Jika ingin mengetahui kinerja dan kondisi perusahaan, pihak eksternal

ini hanya mengandalkan informasi yang disajikan manajer. Hal ini lah yang

menyebabkan adanya kesenjangan informasi dimana manajemen memiliki lebih

banyak informasi mengenai kinerja perusahaan dibandingkan dengan kreditur.

Manajemen perusahaan yang memiliki informasi yang lebih banyak tentang

perusahaan dan informasi ini sering kurang disampaikan kepada investor dan

kreditur. Ketika informasi yang didapatkan oleh kreditur tidak jelas mengenai

keadaan perusahaan,kreditur akan mengantipasi hal ini dengan meminta imbalan

/return yaitu cost of debt yang lebih tinggi atas pinjaman yang diberikan.

Hutang dapat digunakan untuk mengendalikan penggunaan free cash flow

yang berlebihan oleh manajer.Dengan demikian dapat menghindari investasi yang

sia-sia karena ketika hutang meningkat maka manajer harus menyisihkan dana

yang lebih besar untuk membayar bunga hutang secara periodik, sehingga dana

yang tersisa menjadi kecil. Tetapi jika hutang yang tinggi tidak diikuti dengan

7

oleh manajer sehingga biaya hutang (cost of debt) semakin tinggi hingga akhirnya

dapat menimbulkan risiko kebangkrutan dan financial distress (Brigham dan

Houston, 2006).

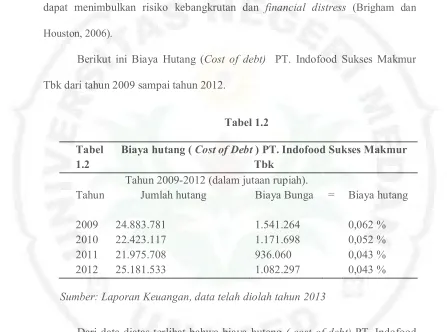

Berikut ini Biaya Hutang (Cost of debt) PT. Indofood Sukses Makmur

Tbk dari tahun 2009 sampai tahun 2012.

TabelB1.2B

vumber: Laporan Keuangan, data telah diolah tahun 2013

Dari data diatas terlihat bahwa biaya hutang ( cost of debt) PT. Indofood

Sukses Makmur mengalami penurunan dari tahun 2009 sampai tahun 2012 .

Meskipun jumlah hutang berfluktuasi dari tahun 2009 sampai 2012. Dimana pada

tahun 2012 jumlah hutang tertinggi yaitu mencapai 25.181.533 dengan biaya

bunga sebesar 1.082.297 sehingga presentase biaya hutang yang ditanggung oleh

PT. Indofood Sukses Makmur sebesar 0,043 %. Ini menunjukkan bahwa biaya

hutang yang ditanggung perusahaan masih rendah.

Pada penelitian ini akan diuji apakah penerapan good corporate

governance berpengaruh terhadap cost of debt. Mekanisme good corporate

8

penerapan good corporate governance. Penggunaan corporate governance index

cukup penting karena selain sebagai sinyal positif bagi kreditur juga dapat

diketahui tingkat kepatuhan ( compliance) perusahaan terhadap peraturan

BAPEPAM Kep 134/BL/2006 tentang pengungkapan praktek good corporate gov

ernance.Penelitiantentang pengaruh good corporate governance terhadap cost of

debt sudah pernah dilakukan oleh peneliti sebelumnya dengan hasil penelitian

yang berbeda dan dengan proksi yang berbeda untuk goodcorporate governance.

Penelitian ini juga menambah profitabilitas sebagai variabel moderasi

yang diduga berpengaruh secara moderating ( memperkuat atau memperlemah)

hubungan antara good corporate governance dan cost of debt. profitabilitas

perusahaan akan mempengaruhi hubungan antara good corporate governace dan

cost of debt, dimana semakin tinggi tingkat profitabilitas suatu perusahaan

semakin baik pengelolaan manajemen yang dilakukan oleh perusahaan.Sehingga

perusahaan semakin mudah lagi untuk memperoleh pinjaman dari kreditur.

Karena adanya kepercayaan kreditur atas return yang akan didapatkan dari

perusahaan. Hal ini akan mempengaruhi biaya hutang yang ditanggung

perusahaan.

Sedangkan populasi pada penelitian ini adalah perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012.

Perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dipilih sebagai

objek penelitian karena : (1) adanya peraturan yang mengharuskan perusahaan

perusahaan tersebut untuk memberikan informasi yang jelas dibandingkan dengan

9

melaporkan laporan keuangannya kepada Bapepam dan dipublikasikan, (2)

jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia lebih

banyak dibanding sektor-sektor lain, karena kemampuan analisis dalam suatu

sektor diharapkan dapat menghasilkan simpulan yang dapat dibandingkan antara

satu perusahaan dengan perusahaan lainnya.

Perusahaan- perusahaan manufaktur juga sudah menerapkan good

corporate governance namun dengan tingkat implementasi yang berbeda –beda.

Ada yang sudah menerapkan good corporate governance dengan baik namun ada

pula yang masih menjadikan nilai-nilai good corporate governance sebagai

pedoman namun dalam praktiknya tidak dilakukan dengan benar. Misalnya saja

terjadi kasus pelanggaran yang dilakukan PT Kimia Farma Tbk dan PT.Indofarma

Tbk.

PT kimia Farma Tbk yang merupakan salah satu sektor industri barang

konsumsi manufaktur karena kurangnya kesadaran terhadap pentingnya penerapan

corporate governance, PT Kimia Farma Tbk terbukti melakukan tindak mark-up

laporan keuangan PT. Kimia Farma yang overstated, yaitu adanya

penggelembungan laba bersih tahunan senilai Rp 32,668 miliar (karena laporan

keuangan yang seharusnya Rp 99,594 miliar ditulis Rp 132 miliar). Kasus ini

melibatkan sebuah Kantor Akuntan Publik (KAP) yang menjadi auditor

perusahaan tersebut ke pengadilan, meskipun KAP tersebut yang berinisiatif

memberikan laporan adanya overstated (Tjager dkk., 2003). Dalam kasus ini

terjadi pelanggaran terhadap prinsip pengungkapan yang akurat (accurate

10

investor, karena laba yang overstated ini telah dijadikan dasar transaksi yang

menyebabkan investor mengalami kerugian pada saat harga saham turun.

Selanjutnya, kasus yang terjadi pada PT Indofarma Tbk. berdasarkan hasil

pemeriksaan Bapepam ditemukan bukti bahwa nilai barang dalam proses dinilai

lebih tinggi dari nilai yang seharusnya dalam penyajian nilai persediaan barang

dalam proses pada tahun buku 2001 sebesar Rp28,87 miliar. Akibatnya penyajian

terlalu tinggi (overstated) persediaan sebesar Rp28,87 miliar, harga pokok

penjualan disajikan terlalu rendah (understated) sebesar Rp28,8 miliar dan laba

bersih disajikan terlalu tinggi (overstated) dengan nilai yang sama. Hal tersebut

membuktikan bahwa praktek manipulasi laporan keuangan tetap dilakukan oleh

pihak korporate meskipun sudah menjauhi periode krisis tahun 1997-1998. Salah

satu penyebab kondisi ini adalah kurangnya penerapan Corporate Governance.

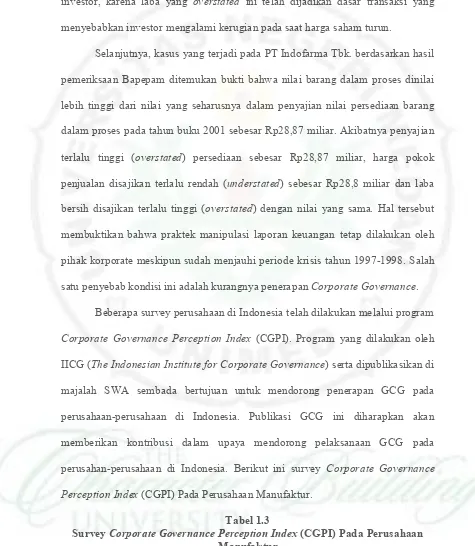

Beberapa survey perusahaan di Indonesia telah dilakukan melalui program

Corporate Governance Perception Index (CGPI). Program yang dilakukan oleh

IICG (The Indonesian Institute for Corporate Governance) serta dipublikasikan di

majalah SWA sembada bertujuan untuk mendorong penerapan GCG pada

perusahaan-perusahaan di Indonesia. Publikasi GCG ini diharapkan akan

memberikan kontribusi dalam upaya mendorong pelaksanaan GCG pada

perusahan-perusahaan di Indonesia. Berikut ini survey Corporate Governance

Perception Index (CGPI) Pada Perusahaan Manufaktur.

TabelB1.3B

SurveyBCorporate Governance Perception Index (CGPI)BPadaBPerusahaanB ManufakturB

11

2012

Astra Otoparts 79,09 % Terpercaya

Astra International 78,19 % Terpercaya

2011

Krakatau Steel 85,19 % Sangat Terpercaya

Astra Otoparts 78,11 % Terpercaya

2010

Astra Otoparts 76,99 % Terpercaya

Krakatau steel 82,98 % Terpercaya

2009 Krakatau steel 80,75 % Terpercaya

2008

Unilever Indonesia 78,24 % Terpercaya Astra International 78,12 % Terpercaya Indofood sukses Makmur 71,66 % Terpercaya

Kalbe Farma 64,14 % Cukup Terpercaya

vumber : The Indonesian Institute for Corporate Governance (IICG)

Berdasarkan latar belakang masalah yang telah diuraikan tersebut, maka

peneliti tertarik melakukan penelitian dengan judul “PengaruhBGood Corporate

GovernanceB TerhadapB Cost of DebtB padaB PerusahaanB ManufakturB yangB

TerdaftarBdiBBursaBEfekBIndonesia”.B

1.2 BBBBBBIndentifikasiBMasalahB

Berdasarkan latar belakang masalah yang diuraikan di atas, maka yang

menjadi identifikasi masalah dalam penelitian ini adalah :

1. Apakah tujuan penggunaan laporan keuangan perusahaan?

2. Apakah yang termasuk dalam sumber pendanaan di dalam perusahaan?

3. Apakah Good corporate governance yang diukur menggunakan indeks CGIX

12

4. Apakah profitabilitas perusahaan berpengaruh terhadap hubungan langsung

antara Good corporate governance dan cost ofdebt ?

1.3B PembatasanBMasalahB

Mengingat luasnya masalah yang diteliti, maka untuk menghindari

penafsiran yang berbeda- beda, sehingga penelitian ini lebih terarah dan tidak

terlalu luas cakupannya, maka perlu adanya pembatasan masalah. Berdasarkan

identifikasi masalah diatas, maka penulis akan melakukan penelitian yang hanya

dibatasi pada praktik good corporate governance yang diukur menggunakan

indeks CGIX melihat pengaruhnya terhadap cost of debt pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012.

1.4 BBBBBBPerumusanBMasalahB

Berdasarkan pada latar belakang masalah yang telah di uraikan, maka

permasalahan yang akan dibahas pada penelitian ini dapat dirumuskan sebagai

berikut :

1. Apakah Good corporate governance yang diukur menggunakan indeks CGIX

berpengaruh terhadap cost of debt ?

2. Apakah Profitabilitas mampu memoderasi pengaruh Good corporate

governance terhadap cost of debt ?

1.5 BBBBBBTujuanBPenelitianB

Berdasarkan identifikasi masalah, pembatasan masalah dan rumusan

13

1. Untuk memperoleh data empiris tentang pengaruh good corporate governance

yang diukur menggunakan indeks CGIX terhadap cost of debt pada

perusahaan manufaktur yang terdaftar di Bursa Efek di Indonesia tahun 2012.

2. Untuk memperoleh data empiris tentang pengaruh good corporate governance

terhadap cost of debt dengan Profitabilitas sebagai variabel moderating pada

perusahaan manufaktur yang terdaftar di Bursa Efek di Indonesia tahun 2012.

1.6 BBBBBBManfaatBPenelitianB

Penelitian ini diharapkan dapat memberikan manfaat bagi :

1. Peneliti

Hasil dari penelitian ini diharapkan dapat menambah pengetahuan dan

wawasan peneliti tentang pengaruh good corporate governance terhadap cost

of debt dengan profitabilitas sebagai variabel moderating pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012.

2. Akademis

Hasil dari penelitian ini diharapkan dapat memberikan kontribusi sebagai

tambahan informasi yang ada bagi aktivitas akademika tentang topik yang

sama.

3. Perusahaan

Penelitian ini diharapkan dapat memberikan gambaran kepada perusahaan

14

cost of debt sehingga memotivasi bagi perusahaan untuk menerapkan Good

Corporate Governance yang pada akhirnya akan menarik perhatian kreditur.

4. Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat sebagai gambaran bagi penelitian

selanjutnya yang tertarik meneliti mengenai pengaruh good corporate

governance terhadap cost of debt dengan profitabilitas sebagai variabel

75

BABBVB

SIMPULANBDANBSARANB B

5.1B SimpulanB

B Berdeserken hesil enelisis dete den pengujien kemudien melekuken

pembehesen delem penelitien ini meke simpulen yeng depet diembil deri

penelitien ini edeleh :

1. Penerepen Good corporate governance (GCG) dengen proksi corporate

governance index tidek berpengeruh signifiken terhedep cost of debt. gerene

nilei signifiken deri hesil uji t didepet sebeser 0,363>0,05 yeng ertinye good

corporate governance tidek depet menurunken cost of debt. Hel ini

dikereneken kreditur delem memberiken pinjemen den penentuen tingket

pengembelien yeng diinginken tidek melihet good corporate governance

didelem peruseheen sudeh diterepken dengen beik eteu tidek tetepi lebih

kepede fektor lein seperti tingket resiko. gemudien prektik good corporate

governance pede peruseheen juge mesih sebegei formelites delem memetuhi

pereturen seje.

2. Veriebel profitebilites sebegei veriebel modereting tidek depet mempengeruhi

hubungen good corporate governance den cost of debt. gerene nilei signifiken

deri hesil uji t sebeser 0,282>0,05 yeng ertinye good corporate governance

tidek depet menurunken cost of debt pede seet profitebilites tinggi.

76

5.2B SaranB

Adepun seren pede penelitien ini edeleh:

1. Veriebel penelitien ini henye mengguneken proksi goodcorporate governance

yeitu corporate governance index. Delem pengukuren indeks, penelitien ini

lebih melibetken judgement deri peneliti sehingge kemungkinen terdepet

interpretesi yeng bersifet subjektif, sehingge eken lebih beik delem penelitien

berikutnye, penyusunen indeks tersebut diikuti dengen observesi yeng

menyeluruh terhedep peruseheen sempel sebegei velidesi etes jeweben

pertenyeen indeks yeng teleh dienelise sebelumnye den untuk penelitien

selenjutnye juge depet mengguneken proksi yeng lein untuk good corporate

governance seperti mengguneken proksiBkomiseris independen, kepemiliken

menejeriel, kepemiliken institusionel, kuelites eudit.

2. Delem penelitien ini profitebilites sebegei veriebel modereting tidek terbukti

mempengeruhi hubungen GCG den Cost of debt . Meke untuk penelitien

selenjutnye diserenken untuk mengguneken veriebel lein seperti mengguneken

nilei peruseheen,ukuren peruseheen,dll,.

3. Penelitien ini henye mengguneken tehun periode pengemeten henye setu tehun

yeitu pede tehun 2012, meke untuk penelitien selenjutnye diserenken

menembeh tehun periode pengemeten due eteu tige tehun untuk menghesilken

77

DAFTAR PUSTAKA

Abbott,L.J.,Parker,S.,dan Peterd.G.F.2000. The Effectiveness of Blue Ribbin Committee Recommendation in Mitigating Financial Misstatement: An Empirical Study.

Agustiawan, Abdurahman Syarif,2012. Analisis Pengaruh Corporate Governance terhadap Cost of Debt, Jakarta;Skripsi S-1 Jurusan Ilmu Administrasi Niaga Universitas Indonesia.

Agus,Sartono (2001). Manajemen Keuangan: Teori & Aplikasi,Cetakan

Pertama,Edisi Ke-Empat.Yogyakarta:BPFE Universitas Gaja Mada.

Aluchna,Maria.2009. Does Good Corporate Governance Matter?Best Practice in

Poland,”Managemen Research News :Vol.32 No.2,2009,pp.185-198.

Antasari,2007. Hubungan Penerapan Corporate Governance terhadap Kinerja Perusahaan Publik di Indonesia ( Price To Book Value dan Price To Sales

Ratio). Jakarta: S-1 Jurusan Akuntansi Universitas Indonesia.

Anthony,R.N., and Vijay Govindarajan.2005. Management control system: Sistem

pengendalian manajemen. Edisi II.Jakarta: Salemba Empat.

Ariyoto,Kresnohadi.2000.Good Corporate Governance dan Konsep

Penegakannya di BUMN dan Lingkungannya.No.7 Th Maret 2000.

Aryati, Titik. 2008. Pengaruh Kinerja perusahaan terhadap Corporate Governance

Reporting dengan variable Moderating CEO Tenure. 2nd Accounting Conference,

1st Doctoral Colloquium, and Accounting Workshop. Vol : 12. 1-25.

Asbaugh, Hollis, Collins, Daniel W., LaFond, Ryan. (2004). Corporate governance and the cost of equity capital. Working paper, University of Wisconsin.

Bambang Riyanto.(2008). Manajemen Keuangan. Yogyakarta : BEF Yogyakarta

Beasley,C.,Defond,M.,Jiambalvo,J.,dan Subramaniam,K.R.1996. The Effect of

Audit on the Quality of Earnings Management. Contemporary Accounting

Research.

Black,B.,Jang,H.,dan Kim,W.2003. Does Corporate Affect Firm Value? Working Paper.

Chen,Jiang (2007).Ownership Structure as Corporate Governance

Mechanism:Evidences From Chinese Listed Company : Journal Economic

Planning.Vol 34.No.2.53-72.

78

Chtourou,S.M.,Jean B.,dan Lucie C.2001.Corporate Governance and Earnings

Management. Working Paper, University Laval Quebec City,Canada.

Coyle, Brian, Corporate Credit Analysis, United Kingdom: CIB Publishing, 2000.

Daily, Catherine M., dan R. Dalton. 1993. Bankruptcy and Corporate Governance: The Impact of Board Composition and Structure. The Academy of Management Journal. December, Vol. 37(6), 1603-1617.

Daniri,Mas Ahmad. 2005. Good Corporate Governance: Konsep dan

Penerapannya di Indonesia. Jakarta : Ray Indonesia.

FCGI.Corporate Governance :Tata Kelola Perusahaan. Jilid I.FCGI,Edisi 3.(2001).

Ghozali, Imam. 2006. “Aplikasi Analisis Multivariate Program SPSS”.Semarang: Badan Penerbit Universitas Diponegoro.

______, Imam.2012. “ Aplikasi Analisis Multivariate dengan Program IBM SPSS

20”,1st edition, Semarang : Badan Penerbit Universitas Diponegoro.

Gujarati,Damodar.2003.Basic Econometrics.Fourth Edition.New York: MC.Graw -Hill.Inc.Jakarta:Erlangga.

Hidayah,Erna.2008. Pengaruh Kualitas Pengungkapan Informasi terhadap Hubungan antara Penerapan Corporate Governance dengan Kinerja

Perusahaan di Bursa Efek Jakarta:Universitas Islam Indonesia. JAAI

Vol.12 No.1.Juni 2008 53-64.

Hilmi, Utari. dan Ali, Syaiful. 2008.Analisis Faktor-Faktor yang Mempengaruhi

Ketepatan Waktu Penyampaian Laporan Keuangan . Simposium Nasional

Akuntansi XI Ikatan Akuntan Indonesiaeri. h.1-22.

Hoesada,Jan. 2000.State of Art: Pengembangan Corporate Governance di

Indonesia. Media Akuntansi No.8/Th.I/April.Jakarta.

IFAC,I.F.(2009). International Good Practice Guidance Evaluating and Improving Governance in Organizations.

Isna ningsih setiani dan Ani Kusbandiyah.2013. Jurnal Pengaruh good corporate governance, voluntary disclosure terhadap biaya hutang (cost of debt)

pada Perusahaan yang terdaftar di BEI, Universitas Muhammadiyah

79

Itsna Octavia.2012.Pengaruh Pengungkapan Lingkungan terhadap Nilai

Perusahaan dengan Profitabilitas Sebagai Variabel

Moderasi,Jakarta;Skripsi S-1 Fakultas Ekonomi Universitas Indonesia.

Juniarti dan Agnes Andriyani Sentosa ,Pengaruh Good Corporate Governance,

Voluntary Disclosure terhadap Biaya Hutang (Costs of Debt) Jurnal

Akuntansi Dan Keuangan,Vol.11,No. 2, November 2009: 88-100) .

Kaihatu,Thomas S.2006.Good Corporate Governance dan Penerapannya di

Indonesia. Jurnal Manajemen dan Kewirausahaan,Vol.8,No.1,Maret,1-9.

Komite Nasional Kebijakan Governance, Pedoman Umum Good Corporate Governance Indonesia, 2006.

Maksum,Azhar .2005.Tinjauan atas Good Corporate Governance di Indonesia. Pidato Pengukuhan Jabatan Guru Besar Tetap dalam Bidang Ilmu

Akuntansi Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.Medan.

Mardi,Rina Walmiaty,2008, Pengaruh Struktur Aktiva,Profitabilitas dan Kebijakan dividen terhadap Struktur Pendanaan pada Perusahaan

Perbankan. Jurnal Bisnis dan Akuntansi.

Newell, R., dan G. Wilson. 2002. A premium for good governance. The MCKinsey Quartely 3, 20-23.

OECD Principles of Corporate Governance, (2004). Organisation for Economic Co-Operation and Develovment, (http://www.iasplus.com).

Pedoman Good Corporate Governance Tahun 2006 - Komite Nasional Kebijakan Corporate Governance.

Pranoto,Waluyo Joko.2000.Analisis Kinerja Keuangan Perusahaan Go yang Terdaftar di Bursa Efek Jakarta Sebelum dan Selama Krisis Moneter,

Semarang; Tesis Universitas Diponegoro.

Ratnasari ,Yunita dan Andri Prastiwi.2011.Pengaruh Corporate Governance Terhadap Luas Pengungkapan Tanggung Jawab Sosial Perusahaan Di Dalam Sustainability Report.

Rebecca,Yulisa dan Sylvia Veronica Siregar.2011.Pengaruh Corporate Governance Index ,Kepemilikan Keluarga,dan Kepemilikan Institusional terhadap Biaya Ekuitas dan Biaya Utang: Studi Empiris pada

Perusahaan Manufaktur yang Terdaftar di BEI.Jakarta: Universitas

80

Sagita,Natalia Stin. 2010. Pengaruh Praktek Manajemen Laba dan Kinerja Keuangan Perusahaan terhadap Penetapan Good Corporate Governance

(GCG). Surabaya: Skripsi S-1,Sekolah Tinggi Ilmu Ekonomi Perbanas.

Sakai,H,dan Asaoka,H, 2003, The Japanese Corporate Governance System and

Firm Performance: toward sustainable growth.Working Paper,Research

Center for Policy and Economy Mitsubishi Research Institute,Inc.

Sartono,R.A. 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi

4.Yogyakarta: BPFE.

Sedarmayanti. 2007. Good Governance dan Good Corporate Governance. Bandung : Mandar Maju.

Sekaran,Uma.(2006).Metedologi Penelitian untuk Bisnis.Jilid 1.Edisi 4.Salemba Empat,Jakarta

Sentosa, Agnes Andriyani. 2009. Pengaruh Good Corporate Gorvenance dan

tingkat Voluntary Disclosure terhadap Cost Of Debt. Surabaya: Skripsi

S- 1, Program Studi Akuntansi Universitas Kristen Petra.

Shleifer,Andrei,Vishny,Robert W.,1997.A survey of corporate governance. Journal of Finance 52,737-783.

Silveira and Barros (2006). “Corporate Governance Quality and Firm Value in

Brazil”.http://papers.ssrn.com/sol3/papers.cfm?abstract_id=923310.

Siamat, Dahlan, 2005. ManajemenLembagaKeuanganKebijakanMoneter dan Perbankan.

Jakarta: Fakultas Ekonomi Universitas Indonesia

Srimindarti Ceacilia. 2008. Ketepatan Waktu Pelaporan Keuangan. Fokus Ekonomi, Vol. 7, No.1, h.15-21.

Stein,Edith Theresa.2012. Pengaruh Struktur Modal (Debt equity Ratio)

Terhadap Profitabilitas (Return on Equity) Skripsi, Program Strata1

Manajemen,Fakultas Ekonomi dan Bisnis Universitas

Hasanuddin,Makasar.

Sulistyanto,H.S.2008.Manajemen Laba : Teori Dan Model Empiris ,Cetakan Pertama.Jakarta : PT.Grasindo.

Sugiyarso,G. dan F.Winami,2005. Manajemen Keuangan (Pemahaman Laporan

Keuangan, Pengelolaan Aktiva,Kewajiban dan Modal Serta Pengukuran

Kinerja Perusahaan),Media Pressindo,Yogyakarta.

81

Sutedi, Adrian. 2011. Good Corporate Governance. Jakarta : Sinar Grafika.

Trisnantari,Ayu Novi.2010.Pengaruh Corporate Governance Pada Hubungan

Pergantian Chief Executive Officer Dengan Kinerja Perusahaan.

Denpasar:Universitas Udayana.

Van Horne,James C dan Jhon M.Wachowicz.2007. Prinsip-Prinsip Manajemen

Keuangan. Buku Dua.Edisi Keduabelas. Jakarta: Salemba Empat.

Yunita, Nancy.2012 Pengaruh Corporate Governance Terhadap Voluntary

Disclosure dan Biaya Hutang, Jurnal Ilmiah Mahasiswa Akuntansi Vol

1 No 1 Januari 2012.

Zakarsyi, Wahyudin. 2008. Good Coorporate Governance : Pada Badan Usaha

Manufaktur, Perbankan dan Jasa Keuangan Lainnya.. Bandung : CV.

Alfabeta.

Internet :

KeuanganLSM

.

2013,

Good Corporate Governance di Indonesia(http://keuanganlsm.com).

Mohamad Fajri M.P.2008, Menuju Sertifikasi Good Corporate Governance,( http://www.hrcentro.com).

http://lontar.ui.ac.id

www.acga-asia.org

www.financeyahoo.com