89 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat

Toko “Beruntung Jaya” merupakan salah satu perusahaan dagang yang bergerak dalam bidang perdagangan dan beroperasi di wilayah Banjarmasin. Didirikan oleh Ibu Hj. Siti Juma’ah sejak tahun 1984 dan dipimpin langsung oleh Ibu tersebut. Toko tersebut beralamat Jalan Raya Beruntung Jaya RT 20 No 49 Kota Banjarmasin Kalimantan Selatan. Pemilik menggunakan nama jalan tempat toko beliau yang bernama Beruntung Jaya dalam menentukan nama perusahaannya. Adapun omset yang dihasilkan pada Toko Beruntung Jaya Banjarmasin berkisar antara Rp 100.000.000 hingga Rp 250.000.000 per bulan.

Barang yang ditawarkan pada toko tersebut beberapa diantaranya semen, cat, kuas, keramik, pipa, selang, seng dan alat bahan bangunan lainnya. Selain alat bahan bangunan, toko tersebut juga menjual berbagai macam alat listrik seperti saklar, bola lampu, kabel, obeng dan lain lain. Pemasaran yang dilakukan oleh Toko Beruntung Jaya Banjarmasin telah mencakup hampir diseluruh daerah Banjarmasin. Toko ini mempunyai misi menjual bahan

bangunan yang berkualitas tinggi namun harga tetap terjangkau sehingga masih bisa dijual lagi.

b. Struktur Organisasi

Perlu adanya pemisahan tanggung jawab dan wewenang antar anggota dalam suatu organisasi/perusahaan. Hal tersebut dapat dibentuk dengan dibuatnya struktur organisasi dimana didalamnya terdapat garis wewenang yang menghubungkan langsung secara vertikal antara atasan/pemilik dan bawahan. Sehingga kinerja suatu perusahaan dapat berjalan dengan baik.

Bagan 4

Struktur Organisasi Toko Beruntung Jaya Banjarmasin

Pimpinan

Bagian Penjualan Bagian Kasir Bagian Pengiriman

Sumber : Toko Beruntung Jaya Banjarmasin , 2018

Berdasarkan struktur organisasi di atas dapat menunjukan bahwa struktur organisasi yang diterapkan oleh Toko Beruntung Jaya Banjarmasin adalah struktur organisasi garis, hal tersebut dikarenakan struktur organisasi yang diterapkan oleh Toko Beruntung Jaya Banjarmasin memiliki sistem yang berjalan dari atas ke bawah sedangkan tanggung jawab berjalan dari bawah ke atas.

Berikut merupakan wewenang dan tanggung jawab masing-masing bagian pada Toko Beruntung Jaya Banjarmasin :

1) Pimpinan/Pemilik

Pimpinan/pemilik merupakan pemegang kekuasaan tertinggi dalam jalannya bisnis Toko Beruntung Jaya Banjarmasin yang memiliki tugas dan wewenang seperti:

a) Mengkoordinir bagian yang berada dibawah wewenangnya; b) Bertanggung jawab penuh terhadap pengambilan keputusan,

perkembangan dan kelancaran usaha yang dijalankan;

c) Membantu melakukan tugas-tugas bagian penjualan dan bagian kasir serta memberikan arahan kepada bagian-bagian lain;

d) Memilih, menetapkan dan mengawasi tugas karyawan atau karyawati; dan

e) Membayar gajih karyawan atau karyawati per bulan. 2) Bagian Penjualan

Bagian penjualan memiliki fungsi, yaitu fungsi penjualan. Tugas dan tanggung jawab fungsi penjualan sebagai berikut: a) Melayani pelanggan yang datang;

b) Menawarkan barang pada pelanggan;

c) Mencatat pesanan barang dari pelanggan dan memberitahukan barang yang dibeli pelanggan kepada bagian kasir; dan

d) Bertanggung jawab atas barang yang terdapat pada Toko Beruntung Jaya Banjarmasin.

3) Bagian Kasir

Bagian kasir memiliki fungsi, yaitu fungsi kas. Tugas dan tanggung jawab fungsi kas sebagai berikut:

a) Mencatat nota penjualan;

b) Memberi perintah kepada bagian pengiriman untuk menyiapkan dan mengirim barang kepada pelanggan; dan c) Bertanggung jawab atas pengeluaran dan pemasukan uang kas

atas transaksi yang terjadi pada Toko Beruntung Jaya Banjarmasin.

4) Bagian Pengiriman

Bagian pengiriman memiliki 2 (dua) fungsi, yaitu fungsi gudang dan fungsi pengiriman.

a) Fungsi gudang

Fungsi gudang memiliki tugas dan tanggung jawab sebagai berikut:

(1) Mengecek persediaan barang;

(2) Menyiapkan barang pesanan pelanggan; dan

(3) Bertanggung jawab atas barang yang terdapat pada Toko Beruntung Jaya Banjarmasin.

b) Fungsi pengiriman

Fungsi pengiriman memiliki tugas dan tanggung jawab sebagai berikut:

(1) Bertanggung jawab atas pengiriman barang;

(2) Mengisikan pelunasan pembayaran oleh pelanggan saat barang dikirimkan;

(3) Bertugas dalam pengambilan barang kepada pemasok yang berada dalam wilayah Banjarmasin; dan

(4) Bertugas menagih pelunasan piutang oleh pelanggan. 2. Sistem Informasi Akuntansi Penerimaan Kas yang berjalan pada Toko

Beruntung Jaya Banjarmasin

Toko Beruntung Jaya Banjarmasin merupakan perusahaan yang bergerak dalam bidang perdagangan. Hal tersebut dikarenakan barang bahan bangunan yang dijual tidak mengalami proses produksi atau siap jual, pemilik perusahaan membeli barang jadi langsung kepada pemasok. Oleh karena itu, Toko Beruntung Jaya Banjarmasin dapat dikatakan sebagai perusahaan yang bergerak dalam bidang perdagangan.

Sistem informasi akuntansi penerimaan kas yang berjalan pada Toko Beruntung Jaya Banjarmasin terdiri dari sistem penerimaan kas dari penjualan tunai dan piutang.

a. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai yang berjalan pada Toko Beruntung Jaya Banjarmasin

Sistem informasi penerimaan kas dari penjualan tunai yang berjalan terdiri dari deskripsi pokok, informasi yang diperlukan manajemen, fungsi yang terkait, jaringan prosedur yang membentuk sistem, dokumen yang digunakan, catatan akuntansi yang digunakan, bagan alir dokumen, dan unsur pengendalian intern.

1) Deskripsi Pokok

Penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin dimulai saat pelanggan datang secara langsung ke Toko untuk membeli barang dan melakukan pelunasan pada barang yang dibeli. Saat pelanggan datang dan menentukan pilihan, fungsi penjualan mencatat barang yang dipesan yang kemudian perlu dilakukan pelunasan oleh pelanggan. Setelah uang diterima oleh bagian kasir, bagian kasir menyerahkan nota rangkap pertama kepada pelanggan dan barang yang telah dipilih kemudian disiapkan oleh bagian pengiriman yang melaksanakan fungsi gudang dan diserahkan bersamaan dengan nota rangkap ke-2 dan ke-3 yang difungsikan sebagai arsip. Nota rangkap ke-2 diserahkan kepada pelanggan sebagai tanda terima dari pelanggan sedangkan rangkap ke-3 diserahkan pada bagian kasir. Selanjutnya bagian penjualan menyimpan nota rangkap ke-3 sebagai arsip.

2) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan oleh manajemen dalam sistem penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin yaitu:

a) Informasi data barang berupa nama barang, jumlah barang, harga barang.

b) Data pelanggan.

c) Informasi tugas atau wewenang masing-masing karyawan. 3) Fungsi yang Terkait

Fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin sebagai berikut:

a) Fungsi Penjualan

Fungsi penjualan bertanggung jawab untuk menerima order dari pelanggan, menyampaikan order yang telah disetujui oleh pelanggan ke fungsi kas. Fungsi ini dilakukan oleh bagian penjualan.

b) Fungsi Kas

Fungsi kas bertanggung jawab untuk menerima order yang telah disetujui oleh pelanggan dari fungsi penjualan dan mengisi nota penjualan tunai. Fungsi ini dilakukan oleh bagian kasir.

c) Fungsi gudang

Fungsi gudang bertanggung jawab menyiapkan barang sebelum diserahkan kepada pelanggan dan mengetahui sisa persediaan barang setiap penjualan. Fungsi ini dilakukan oleh bagian pengiriman.

4) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem informasi penerimaan kas penjualan tunai pada Toko Beruntung Jaya Banjarmasin adalah sebagai berikut:

a) Prosedur order penjualan

Prosedur order penjualan dijalankan oleh fungsi penjualan dan fungsi kas. Fungsi penjualan menerima pesanan dari pelanggan kemudian fungsi kas membuat nota yang terdiri dari tiga rangkap, rangkap pertama berwarna putih diserahkan kepada pelanggan, rangkap kedua diserahkan kepada fungsi pengiriman, dan rangkap ketiga sebagai arsip. Prosedur order penjualan dilakukan sebagai bentuk pelayanan kepada pelanggan yang akan membeli barang.

b) Prosedur penerimaan kas

Prosedur penerimaan kas pada Toko Beruntung Jaya Banjarmasin dijalankan oleh fungsi kas. Prosedur penerimaan kas terjadi setelah adanya kesepakatan antara pelanggan dan fungsi penjualan serta dilakukannya pelunasan atas pelangganan barang sebesar jumlah yang tertera pada nota oleh pelanggan. Nota rangkap ketiga digunakan sebagai rekap untuk pengarsipan. Hal tersebut dilakukan untuk mengantisipasi terjadinya kecurangan dalam hasil penjualan yang ada pada

Toko Beruntung Jaya Banjarmasin. Namun fungsi penjualan dan fungsi kas masih dijalankan oleh orang yang sama.

c) Prosedur pencatatan penerimaan kas

Prosedur pencatatan penerimaan kas tidak dilakukan, hanya menyimpan nota rangkap ke-3 sebagai arsip.

d) Prosedur penyerahan barang

Prosedur penyerahan barang dijalankan oleh fungsi gudang langsung.

e) Prosedur penyetoran kas

Prosedur penyetoran kas kepada pemilik dilakukan setiap harinya oleh fungsi kas. Penyetoran kas dilakukan secara bersamaan dengan nota rangkap ketiga sebagi bukti jumlah kas yang diterima dari hasil penjualan.

5) Dokumen yang digunakan

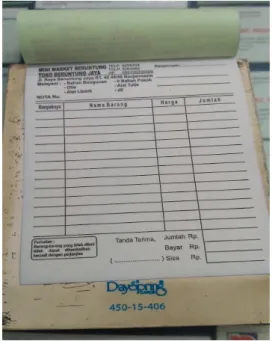

Dokumen yang digunakan pada Toko Beruntung Jaya Banjarmasin pada sistem penerimaan kas dari penjualan tunai adalah Nota.

Nota merupakan dokumen yang digunakan untuk merekam berbagai transaksi penjualan tunai. Nota pada Toko Beruntung Jaya Banjarmasin terdiri dari tiga rangkap, rangkap pertama berwarna putih diserahkan kepada pelanggan yang telah melakukan pembayaran, rangkap kedua berwarna kuning diserahkan kepada bagian pengiriman yang difungsikan sebagai

surat jalan, dan rangkap ketiga diserahkan kepada fungsi kas. Nota yang digunakan pada Toko Beruntung Jaya Banjarmasin terdapat pada gambar 23 :

Gambar 23 Nota Tunai

Sumber: Toko Beruntung Jaya Banjarmasin, 2018 6) Catatan Akuntansi yang Digunakan

Pada prosedur sistem informasi penerimaan kas penjualan tunai pada Toko Beruntung Jaya Banjarmasin, fungsi kas belum mencatat penjualan harian dan hanya menyimpan arsip rangkap ke-3.

7) Bagan Alir Dokumen

Bagan alir dokumen sistem penerimaan kas dari penjualan tunai yang berjalan pada Toko Beruntung Jaya Banjarmasin terdapat pada bagan 5:

Bagan 5

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai yang berjalan pada Toko

Beruntung Jaya Banjarmasin

S

umber: Sumber: Toko Beruntung Jaya Banjarmasin, 2018

Berdasarkan bagan alir dokumen sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin dapat dijelaskan sebagai berikut:

a) Bagian Penjualan (Fungsi Penjualan) Tugas-tugas fungsi penjualan yaitu: (1) Menerima order dari pelanggan;

(2) Bernegosiasi dengan pelanggan sesuai harga barang yang diminati; dan

(3) Memberitahukan barang yang diminati pelanggan diserahkan kepada fungsi kas untuk melakukan transaksi pembayaran.

b) Bagian Kasir (Fungsi kas) Tugas-tugas fungsi kas, yaitu:

(1) Menerima pemberitahuan pemesanan dari fungsi penjualan sesuai dengan barang yang diminati pelanggan;

(2) Menerima uang pembayaran dari pelanggan;

(3) Mengisi nota penjualan yang terdiri dari tiga rangkap. Rangkap ke-1 (pertama) diserahkan kepada pelanggan, rangkap ke-2 (kedua) diserahkan pada fungsi gudang, rangkap ke-3 (ketiga) diarsipkan; dan

(4) Mengarsipkan nota rangkap ke-3. c) Bagian Pengiriman (Fungsi Gudang)

(1) Menerima nota rangkap ke-2 (kedua) yang telah dibuat oleh fungsi kas;

(2) Menyiapkan barang pesanan pelanggan; dan (3) Menyerahkan barang kepada pelanggan.

8) Sistem Pengendalian Intern

Sistem pengendalian intern dalam sistem penerimaan kas dari penjualan tunai yaitu sebagai berikut:

a) Organisasi yang memisahkan tanggung jawab tiap bidang Organisasi yang terdapat pada Toko Beruntung Jaya Banjarmasin terdapat pemisahan tanggung jawab antara bagian penjualan, bagian kasir dan bagian pengiriman, namun belum adanya pemisahan fungsi antara fungsi penjualan yang merupakan fungsi operasi, fungsi kas yang merupakan fungsi penyimpanan dan fungsi gudang yang merupakan fungsi penyimpanan sehingga rentan terjadi penyelewengan.

b) Sistem otorisasi dan prosedur pencatatan

Pencatatan penerimaan kas dari penjualan tidak dilakukan, hanya mengarsipkan nota rangkap ke-3.

c) Praktik yang sehat dalam menjalankan tugas dan fungsi setiap unit organisasi

Uang hasil penjualan harian disetorkan setiap harinya kepada pimpinan oleh fungsi kas.

d) Karyawan yang mutunya sesuai dengan fungsinya

Karyawan yang bekerja pada Toko Beruntung Jaya Banjarmasin fungsi dan tanggung jawab masing – masing berdasarkan kemampuan yang mereka miliki.

b. Sistem Informasi Akuntansi Penerimaan Kas dari Piutang yang berjalan pada Toko Beruntung Jaya Banjarmasin

1) Deskripsi Pokok

Penerimaan kas dari piutang pada Toko Beruntung Jaya Banjarmasin dimulai saat pelanggan datang langsung ke Toko untuk memesan barang dan memutuskan untuk melakukan pelunasan pada saat barang yang dipesan diantar ke tempat pelanggan. Kemudian fungsi penjualan mencatat pesanan pelanggan. Setelah melakukan pemesanan, pelanggan menyerahkan uang muka kepada fungsi kas. Saat menerima uang muka dari pelanggan, fungsi kas mengisikan dan menyerahkan nota rangkap pertama serta mengarahkan pada fungsi gudang untuk menyiapkan barang yang telah dipilih oleh pelanggan kemudian dikirimkan oleh fungsi pengiriman bersamaan dengan nota rangkap ke-2 dan ke-3 yang difungsikan sebagai surat jalan. Setelah tiba di tempat tujuan, pelanggan melakukan pelunasan atas barang yang telah dipesan kemudian fungsi pengiriman mencatatkan pelunasan oleh pelanggan pada nota dan menyerahkan rangkap ke-2 kepada pelanggan sebagai tanda bukti pelunasan sedangkan rangkap ke-3 diserahkan pada fungsi kas. Selanjutnya fungsi kas mencatat transaksi ke dalam laporan penjualan harian.

2) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan oleh manajemen dalam sistem penerimaan kas dari piutang pada Toko Beruntung Jaya Banjarmasin yaitu:

a) Informasi data barang berupa nama barang dan jumlah barang; b) Data pelanggan;

3) Fungsi yang Terkait

Fungsi yang terkait dalam sistem penerimaan kas dari piutang pada Toko Beruntung Jaya Banjarmasin sebagai berikut:

a) Fungsi Penjualan

Fungsi penjualan bertanggung jawab untuk menerima order dari pelanggan, menyampaikan order yang telah disetujui oleh pelanggan ke fungsi kas. Fungsi ini dilakukan oleh bagian penjualan.

b) Fungi Kasir

Fungsi kas bertanggung jawab untuk menerima order yang telah disetujui oleh pelanggan dari fungsi penjualan, menerima pembayaran uang muka dari pelanggan, mengisi nota penjualan, menyerahkan nota kepada fungsi pengiriman dan menerima pelunasan pelanggan dari fungsi pengiriman setelah barang diantarkan. Fungsi ini dilakukan oleh bagian kasir.

c) Fungsi Gudang

Fungsi gudang bertanggung jawab untuk menyiapkan barang yang dipesan oleh pelanggan. Fungsi ini dilakukan oleh bagian pengiriman.

d) Fungsi Pengiriman

Fungsi pengiriman bertanggung jawab untuk mengantarkan barang yang dipesan oleh pelanggan, menerima uang pelunasan dari pelanggan dan menyerahkan uang pelunasan kepada fungsi kas. Fungsi ini dilakukan oleh bagian pengiriman.

4) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem informasi penerimaan kas piutang yang berjalan pada Toko Beruntung Jaya Banjarmasin adalah sebagai berikut:

a) Prosedur order penjualan

Prosedur order penjualan dijalankan oleh fungsi penjualan dan fungsi kas. Fungsi penjualan menerima dan mencatatkan pesanan dari pelanggan melalui telepon maupun pelanggan datang langsung ke Toko namun pembayaran dilakukan pada saat barang telah diantar ke tempat pelanggan, kemudian fungsi kas membuat nota yang terdiri dari tiga rangkap, rangkap pertama berwarna putih diserahkan kepada pelanggan bagi

pelanggan yang datang langsung ke perusahaan, rangkap ke-2 dan ke-3 diserahkan kepada fungsi pengiriman sebagai surat jalan sekaligus pencatatan pelunasan oleh pelanggan. Setelah fungsi pengiriman menerima pelunasan oleh pelanggan, nota rangkap ke-3 kemudian diserahkan pada fungsi kas. Prosedur order penjualan dilakukan sebagai bentuk pelayanan kepada pelanggan yang akan membeli barang.

b) Prosedur penerimaan kas

Prosedur penerimaan kas pada Toko Beruntung Jaya Banjarmasin dijalankan oleh fungsi kas. Prosedur penerimaan kas terjadi saat pelanggan membayar uang muka dan setelah pelanggan melunasi pembayaran kepada fungsi pengiriman dimana uang pembayaran tersebut diserahkan ke fungsi kas. Seperti penjelasan pada poin a) nota rangkap ketiga diserahkan ke bagian penjulan yaitu pada fungsi kas yang digunakan sebagai media pembantu untuk pengarsipan. Hal tersebut dilakukan untuk mengantisipasi terjadinya kecurangan dalam hasil penjualan yang ada pada Toko Beruntung Jaya Banjarmasin. Namun fungsi penjualan dan fungsi kas masih dijalankan oleh orang yang sama.

c) Prosedur pencatatan penerimaan kas

Prosedur pencatatan penerimaan kas tidak dilakukan, hanya menyimpan nota rangkap ke-3 sebagai arsip.

d) Prosedur pengiriman barang

Prosedur pengiriman barang dijalankan oleh fungsi pengiriman. Prosedur ini terjadi apabila pelanggan meminta pada pihak Toko untuk mengantarkan barang yang dibelinya. Pada saat itu, fungsi kas mengarahkan fungsi gudang untuk menyiapkan barang dan fungsi pengiriman mengantarkan barang dengan membawa nota rangkap kedua dan ketiga ke tempat tujuan serta menerima pelunasan pembayaran dari pelanggan.

e) Prosedur penyetoran kas

Prosedur penyetoran kas kepada pemilik dilakukan setiap harinya oleh fungsi kas. Penyetoran kas dilakukan secara bersamaan dengan penyerahan nota rangkap ke-3 yang selanjutnya akan menjadi arsip sebagi bukti jumlah kas yang diterima dari hasil penjualan.

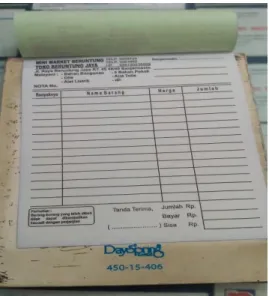

5) Dokumen yang digunakan

Dokumen yang digunakan pada Toko Beruntung Jaya Banjarmasin pada sistem penerimaan kas dengan dari piutang adalah Nota.

Nota merupakan dokumen yang digunakan untuk merekam berbagai transaksi penjualan tunai. Nota pada Toko Beruntung Jaya Banjarmasin terdiri dari tiga rangkap, rangkap pertama berwarna putih diserahkan kepada pelanggan yang telah membayar DP,

rangkap ke-2 berwarna kuning diserahkan kepada bagian pengiriman yang difungsikan sebagai surat jalan, dan rangkap ke-3 diserahkan kepada fungsi kas. Berikut merupakan nota yang digunakan terdapat pada Toko Beruntung Jaya Banjarmasin.

Gambar 24 Nota Piutang

Sumber: Toko Beruntung Jaya Banjarmasin, 2018 6) Catatan Akuntansi yang Digunakan

Pada prosedur sistem informasi penerimaan kas penjualan tunai pada Toko Beruntung Jaya Banjarmasin, fungsi kas belum mencatat penjualan harian dan hanya menyimpan arsip rangkap ke-3.

7) Bagan Alir Dokumen

Bagan alir dokumen sistem penerimaan kas dari piutang yang berjalan pada Toko Beruntung Jaya Banjarmasin pada Bagan 6.

Bagan 6

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan dari Piutang yang berjalan pada Toko Beruntung Jaya Banjarmasin

Lanjutan

Sumber: Toko Beruntung Jaya Banjarmasin, 2018

Berdasarkan bagan alir dokumen sistem informasi akuntansi penerimaan kas dari piutang pada Toko Beruntung Jaya Banjarmasin dapat dijelaskan sebagai berikut:

a) Pemilik/Pimpinan berwenang untuk menerima dan mencocokkan nota rangkap ke-2 (ketiga) beserta uang hasil penjualan barang Toko yang diserahkan oleh fungsi kas.

b) Bagian Penjualan

Fungsi Penjualan, yaitu menerima order dari pelanggan dan mencatat pesanan pelanggan pada buku pesanan.

c) Bagian Kasir Fungsi kas, yaitu:

(1) Mengisi nota penjualan yang terdiri dari tiga rangkap. Rangkap ke-1 (pertama) diserahkan pada fungsi gudang, dan rangkap ke-2 (kedua) diserahkan pada pelanggan saat pelanggan membayar uang muka dan ke-3 (ketiga) diarsipkan;

(2) Menerima nota rangkap ke-2 (kedua) beserta uang pelunasan setelah barang diantar oleh fungsi pengiriman; (3) Mengarsipkan nota rangkap ke-2;

(4) Menyerahkan nota rangkap ke-3 (ketiga) kepada pimpinan; dan

(5) Menerima nota rangkap ke-3 (ketiga) dari pimpinan serta mengarsipkannya.

d) Bagian Pengiriman

(1) Fungsi Gudang, yaitu:

(a) Menerima nota rangkap ke-1 (kedua) dan ke-3 (ketiga) yang telah dibuat oleh fungsi kas;

(b) Menyiapkan barang pesanan pelanggan; dan

(c) Menyerahkan nota rangkap ke-2 (kedua) dan ke-3 (ketiga) beserta barang kepada fungsi pengiriman.

(2) Fungsi Pengiriman, yaitu:

(a) Menerima nota rangkap ke-1 (pertama) dari fungsi gudang yang telah dibuat oleh fungsi kas;

(b) Mengantar barang, menerima pelunasan pembayaran serta tanda terima dari pelanggan;

(c) Menyerahkan nota rangkap ke-1 (pertama) kepada pelanggan; dan

(d) Bertanggung jawab menyerahkan uang beserta nota rangkap ke-2 yang telah berisi tanda terima dari pelanggan kepada fungsi kas.

8) Sistem Pengendalian Intern

Sistem pengendalian intern dalam sistem penerimaan kas dari piutang yaitu sebagai berikut:

a) Organisasi yang memisahkan tanggung jawab tiap bidang Organisasi yang terdapat pada Toko Beruntung Jaya Banjarmasin terdapat pemisahan tanggung jawab antara bagian penjualan, bagian kasir dan bagian pengiriman, namun belum adanya pemisahan fungsi antara fungsi penjualan yang merupakan fungsi operasi dengan fungsi kas yang merupakan fungsi penyimpanan dan fungsi gudang yang merupakan fungsi penyimpanan dengan fungsi pengiriman sehingga rentan terjadi penyelewengan.

e) Sistem otorisasi dan prosedur pencatatan

Pencatatan penerimaan kas dari penjualan tidak dilakukan, hanya mengarsipkan nota rangkap ke-3.

f) Praktik yang sehat dalam menjalankan tugas dan fungsi setiap unit organisasi

Uang hasil penjualan harian disetorkan setiap harinya kepada pimpinan oleh fungsi kas.

g) Karyawan yang mutunya sesuai dengan fungsinya

Karyawan yang bekerja pada Toko Beruntung Jaya Banjarmasin fungsi dan tanggung jawab masing – masing berdasarkan kemampuan yang mereka miliki.

B. Pembahasan Hasil Penelitian 1. Analisis Permasalahan

a. Analisis Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai pada Toko Beruntung Jaya Banjarmasin

Berdasarkan hasil penelitian dan beberapa data yang telah dikumpulkan, dapat diketahui bahwa sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin masih memiliki beberapa kelemahan, yaitu sebagai berikut:

1) Informasi yang diperlukan manajemen

Tidak adanya informasi akuntansi penerimaan kas dari penjualan tunai untuk periode harian dan laporan penjualan lainnya.

2) Fungsi yang terkait

Sistem penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin memanfaatkan fungsi penjualan, fungsi kas dan fungsi gudang. Fungsi yang terkait pada Toko Beruntung Jaya Banjarmasin masih memiliki kelemahan seperti terjadinya perangkapan fungsi antara fungsi penjualan yang merupakan fungsi operasi, fungsi kas yang merupakan fungsi penyimpanan dan fungsi gudang yang merupakan fungsi penyimpanan yang dilakukan oleh orang yang sama sehingga rentan terjadinya penyelewengan.

3) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem pada Toko Beruntung Jaya Banjarmasin meliputi prosedur order penjualan, prosedur penerimaan kas, prosedur pencatatan penerimaan kas, prosedur pengiriman barang, dan prosedur penyerahan barang dapat dikatakan sudah tepat namun segala pencatatan masih dilakukan secara manual sehingga rentan sekali terjadinya kesalahan.

4) Dokumen yang digunakan

Dokumen yang digunakan dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin berupa Nota Penjualan.

Secara umum dokumen yang digunakan sudah memadai untuk mencatat transaksi penjualan tunai. Tetapi, masih ada kekurangan pada dokumen tersebut berupa:

a) Nota penjualan belum disertai nomor urut tercetak sehingga nota yang digunakan pada waktu tertentu ketika diperlukan pada waktu yang akan datang fungsi yang berwenang memerlukan waktu untuk melakukan pencarian kembali.

b) Nota penjualan masih diisi secara manual

c) Pengarsipan dokumen yang banyak mengakibatkan berkas tertumpuk sehingga menyulitkan dalam pencarian ketika dibutuhkan, bahkan memungkinkan dokumen terselip, hilang ataupun rusak.

d) Belum ada dokumen seperti laporan penerimaan kas sebagai dokumen pendukung saat penyerahan uang ke pimpinan dan belum ada laporan penjualan lainnya.

5) Catatan akuntansi yang digunakan

Toko Beruntung Jaya Banjarmasin belum ada memiliki catatan akuntansi apapun.

6) Sistem pengendalian intern

Sistem pengendalian intern dari sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin belum memenuhi unsur sistem informasi akuntansi penerimaan kas dari penjualan tunai yaitu:

a) Organisasi yang memisahkan tanggung jawab fungsional secara tegas

Toko Beruntung Jaya Banjarmasin telah menerapkan pemisahan bagian antara bagian penjualan, bagian kasir dan bagian pengiriman dimana bagian penjualan menangani permintaan barang dan bagian kasir menangani penerimaan kas. Sedangkan bagian pengiriman bertugas yang terdiri dari fungsi gudang dan fungsi pengiriman yang bertanggungjawab menyiapkan dan mengirim barang, namun Toko Beruntung Jaya Banjarmasin tidak memisahkan fungsi antara fungsi penjualan yang merupakan fungsi operasi, fungsi kas yang merupakan fungsi penyimpanan dan fungsi gudang yang merupakan fungsi penyimpanan sehingga rentan terjadi penyelewengan.

b) Sistem otorisasi dan prosedur pencatatan

(1) Tidak ada cap “lunas” pada nota penjualan saat pelanggan melunasi barangnya oleh fungsi kas.

(2) Tidak ada keterangan tentang status penyerahan barang yang ditugaskan kepada fungsi pengiriman oleh fungsi kas jika pelanggan menggunakan jasa pengiriman dan fungsi gudang jika pelanggan tidak menggunakan jasa pengiriman. (3) Praktik yang sehat dalam menjalankan tugas dan fungsi

setiap unit organisasi

Nota yang digunakan dalam penjualan tunai tidak menggunakan nomor urut tercetak sehingga penggunaannya

tidak dapat dipertanggungjawabkan oleh yang berwenang yaitu fungsi kas.

(4) Karyawan yang mutunya sesuai dengan fungsinya

Karyawan yang bekerja pada Toko Beruntung Jaya Banjarmasin sudah memiliki fungsi dan tanggung jawab masing – masing berdasarkan kemampuan yang mereka miliki.

b. Analisis Sistem Informasi Akuntansi Penerimaan Kas dari Piutang pada Toko Beruntung Jaya Banjarmasin

Berdasarkan hasil penelitian dan beberapa data yang telah penulis kumpulkan, dapat diketahui bahwa sistem informasi akuntansi penerimaan kas dari piutang yang diterapkan pada Toko Beruntung Jaya Banjarmasin masih memiliki beberapa kelemahan, yaitu sebagai berikut:

1) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen selama ini hanya laporan penjualan harian dan buku pesanan barang. Toko Beruntung Jaya Banjarmasin tidak memiliki informasi mengenai laporan penjualan per tanggal maupun keseluruhan, laporan penjualan per jenis barang, laporan penjualan per barang, laporan data barang, dan laporan data pelanggan. Informasi tersebut berkaitan erat dengan penerimaan kas pada Toko Beruntung Jaya

Banjarmasin, sehingga perusahaan juga memerlukan informasi-informasi tersebut.

2) Fungsi yang terkait

Sistem penerimaan kas dari penjualan piutang pada Toko Beruntung Jaya Banjarmasin memanfaatkan fungsi penjualan, fungsi kas, fungsi gudang, dan fungsi pengiriman. Fungsi yang terkait pada Toko Beruntung Jaya Banjarmasin masih memiliki kelemahan seperti terjadinya perangkapan fungsi antara fungsi penjualan yang merupakan fungsi operasi dengan fungsi kas yang merupakan fungsi penyimpanan dan fungsi gudang yang merupakan fungsi penyimpanan dengan fungsi pengiriman yang merupakan fungsi operasi dilakukan oleh orang yang sama sehingga rentan terjadinya penyelewengan.

3) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem pada Toko Beruntung Jaya Banjarmasin meliputi prosedur order penjualan, prosedur penerimaan kas, prosedur pencatatan penerimaan kas, prosedur pengiriman barang, dan prosedur penyerahan barang dapat dikatakan sudah tepat namun masih menggunakan cara yang manual sehingga rentan terjadinya kesalahan.

4) Dokumen yang digunakan a) Nota Penjualan

Dokumen yang digunakan dalam sistem informasi akuntansi penerimaan kas dari piutang pada Toko Beruntung Jaya Banjarmasin berupa Nota Penjualan. Masih ada kekurangan pada dokumen tersebut berupa:

(1) Nota penjualan belum disertai nomor urut tercetak sehingga nota yang digunakan pada waktu tertentu ketika diperlukan pada waktu yang akan datang fungsi yang berwenang memerlukan waktu untuk melakukan pencarian kembali.

(2) Nota penjualan masih diisi secara manual

b) Pengarsipan dokumen yang banyak melibatkan berkas tertumbuk sehingga menyulitkan dalam pencarian ketika dibutuhkan, bahkan memungkinkan dokumen terselip, hilang ataupun rusak.

c) Belum ada dokumen seperti laporan piutang untuk mengetahui daftar piutang

d) Belum ada dokumen seperti laporan penerimaan kas dari piutang sebagai dokumen pendukung saat penyerahan uang ke pimpinan.

5) Catatan akuntansi yang digunakan

Toko Beruntung Jaya Banjarmasin tidak memiliki catatan akuntansi dalam sistem informasi akuntansi penerimaan kas dari piutang.

6) Sistem pengendalian intern

Permasalahan yang ada pada Toko Beruntung Jaya Banjarmasin dalam sistem akuntansi penerimaan kas dari piutang pada sistem pengendalian intern sebagai berikut:

a) Organisasi yang memisahkan tanggung jawab fungsional secara tegas

Toko Beruntung Jaya Banjarmasin telah menerapkan pemisahan fungsi antara bagian penjualan, bagian kasir dan bagian pengiriman dimana bagian penjualan menangani permintaan barang dan bagian kasir menangani penerimaan kas. Sedangkan bagian pengiriman bertugas yang terdiri dari fungsi gudang dan fungsi pengiriman yang bertanggungjawab menyiapkan dan mengirim barang, namun fungsi penyimpanan dan fungsi gudang yang merupakan fungsi penyimpanan dengan fungsi pengiriman yang merupakan fungsi operasi ditangani oleh orang yang sama dengan kata lain terjadinya perangkapan fungsi antara fungsi penjualan dengan fungsi kas dan fungsi gudang dengan fungsi pengiriman sehingga rentan terjadinya penyelewengan.

b) Sistem otorisasi dan prosedur pencatatan

Sistem otorisasi dan prosedur pencatatan Toko Beruntung Jaya Banjarmasin yaitu:

(1) Belum ada prosedur pencatatan untuk mengetahui piutang yang akan ditagih.

(2) Belum ada prosedur pencatatan penerimaan kas dari pelunasan piutang.

c) Praktik yang sehat dalam menjalankan tugas dan fungsi setiap unit organisasi

Nota yang digunakan tidak menggunakan nomor urut tercetak sehingga penggunaannya tidak dapat dipertanggungjawabkan oleh yang berwenang fungsi kas dan dilakukannya penyerahan nota berwarna putih (lembar pertama) sebelum pelanggan melunasi pembayaran atas barang yang dibeli.

d) Karyawan yang mutunya sesuai dengan fungsinya

Karyawan yang bekerja pada Toko Beruntung Jaya Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang mereka miliki.

2. Alternatif Pemecahan Masalah

a. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai pada Toko Beruntung Jaya Banjarmasin yang Disarankan

Berdasarkan permasalahan yang telah diuraikan, maka alternatif pemecahan masalah yang penulis berikan untuk sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin yaitu sebagai berikut:

1) Informasi yang diperlukan manajemen yang disarankan Informasi yang diperlukan manajemen dalam system informasi akuntansi penerimaan kas dari penjualan tunai yang disarankan, yaitu sebagai berikut:

a) Laporan data barang b) Laporan data jenis barang c) Laporan data pelanggan

d) Laporan penjualan per tanggal maupun keseluruhan e) Laporan penjualan per jenis barang

f) Laporan penjualan per barang g) Laporan penjualan per pelanggan

h) Laporan penerimaan kas dari penjualan tunai 2) Fungsi terkait yang disarankan

Fungsi yang terkait pada Toko Beruntung Jaya Banjarmasin masih terdapat perangkapan tugas seperti pada fungsi penjualan,

fungsi kas dan fungsi gudang yang dilakukan oleh orang yang sama.

Penulis menyarankan fungsi penjualan, fungsi kas dan fungsi gudang pada Toko Beruntung Jaya Banjarmasin perlu dilakukan oleh orang yang berbeda dengan menugaskan salah satu karyawan pada fungsi yang berbeda untuk berpindah ke salah satu fungsi penjualan, fungsi kas ataupun fungsi gudang sesuai dengan kemampuannya dan volume pekerjaan.

3) Jaringan prosedur yang membentuk sistem yang disarankan a) Prosedur order penjualan

Prosedur order penjualan dilakukan sebagai bentuk pelayanan kepada pelanggan yang akan membeli barang. Prosedur ini dilakukan oleh fungsi penjualan. Fungsi penjualan menyampaikan order yang telah disetujui oleh pelanggan ke fungsi kas.

b) Prosedur penerimaan kas

Prosedur ini melakukan penerimaan pembayaran dari pelanggan secara tunai. Fungsi kas menginput data transaksi penerimaan kas dari penjualan tunai ke program aplikasi dan mencetak nota penjualan sebanyak 2 lembar. Prosedur ini dilakukan oleh fungsi kas.

c) Prosedur pencatatan penjualan tunai

Prosedur ini digunakan untuk melakukan pencatatan laporan penerimaan kas dari penjualan tunai, kemudian menyerahkan laporan tersebut kepada pimpinan.

d) Prosedur penyetoran kas

Prosedur penyetoran kas kepada pimpinan dilakukan setiap bulannya oleh fungsi kas. Penyetoran kas dilakukan secara bersamaan dengan variasi laporan penerimaan kas sebagai bukti jumlah kas yang diterima dari hasil penjualan. 4) Dokumen yang disarankan

Dokumen yang disarankan untuk Toko Beruntung Jaya Banjarmasin untuk penjualan tunai sebagai berikut:

a) Nota Penjualan Tunai

Nota penjualan tunai merupakan dokumen yang digunakan sebagai bukti pembayaran oleh pelanggan. Penulis membuat nota dengan mengikuti format yang terdapat pada perusahaan, namun ada beberapa yang penulis tambahkan agar terlihat lebih rapi dan jelas dengan menggunakan sistem yang terkomputerisasi. Dokumen ini dibuat oleh fungsi kas dalam penerapannya. Berikut merupakan nota..yang disarankan oleh penulis:

Gambar 25

Nota Penjualan Tunai yang Disarankan

Sumber : Penulis, 2018

Nota yang digunakan oleh Toko Beruntung Jaya Banjarmasin tidak memiliki nomor urut tercetak sehingga Penulis menyarankan pada nota perlu ditambahkan nomor urut tercetak seperti gambar di atas. Nota yang penulis sarankan tidak mencetak jumlah pembayaran dan kembalian dari pelanggan, namun pada program aplikasi terdapat jumlah bayar serta kembaliannya.

b) Laporan Penjualan Per Nota Tunai

Dokumen ini digunakan untuk mengetahui penjualan tunai per nota. Penulis menggunakan komputerisasi dalam pembuatan Laporan Penjualan Per Nota Tunai. Berikut ini desain Laporan Penjualan Per Nota Tunai yang disarankan:

Gambar 26

Laporan Penjualan Per Nota Tunai yang disarankan

c) Laporan Penjualan Per Tanggal Tunai

Dokumen ini digunakan untuk mengetahui penjualan tunai per nota. Penulis menggunakan komputerisasi dalam pembuatan Laporan Penjualan Per Nota Tunai. Berikut ini desain Laporan Penjualan Per Nota Tunai yang disarankan:

Gambar 27

Laporan Penjualan Per Tanggal Tunai yang Disarankan

Sumber: Penulis, 2018

d) Laporan Penerimaan Kas

Laporan penerimaan kas dari penjualan tunai dibuat oleh fungsi kas. Laporan ini digunakan untuk memberikan informasi mengenai total penerimaan kas dari penjualan yang terjadi pada Toko Beruntung Jaya Banjarmasin. Berikut merupakan laporan penerimaan kas dari penjualan tunai yang disarankan:

Gambar 28

Laporan Penerimaan Kas dari Penjualan Tunai yang Disarankan

5) Catatan akuntansi yang disarankan

Catatan akuntansi yang disarankan pada Toko Beruntung Jaya Banjarmasin dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai adalah laporan penerimaan kas dari penjualan tunai dan laporan penjualan tunai.

6) Sistem pengendalian intern yang disarankan

Sistem pengendalian intern pada penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin yang disarankan antara lain:

a) Organisasi yang memisahkan tanggung jawab fungsional secara tegas

Toko Beruntung Jaya Banjarmasin tidak memisahkan fungsi antara fungsi penjualan, fungsi kas dan fungsi gudang. Maka penulis menyarankan untuk diadakannya pemisahan fungsi antara fungsi antara fungsi penjualan (fungsi operasi), fungsi kas (fungsi penyimpanan) dan fungsi gudang (fungsi penyimpanan) agar dilakukan oleh orang yang berbeda seperti dengan merekrut karyawan baru atau menugaskan salah satu karyawan pada fungsi yang berbeda untuk berpindah ke salah satu fungsi penjualan ataupun fungsi kas sesuai dengan kemampuannya.

b) Sistem otorisasi dan prosedur pencatatan

Penulis menyarankan untuk menambahkan prosedur pencatatan penerimaan kas ke dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai.

c) Praktik yang sehat

Nota penjualan pada Toko Beruntung Jaya Banjarmasin hendaknya menggunakan nomor urut tercetak sebagai nomor notanya agar kesalahan dalam melakukan transaksi penjualan dapat diminimalisir. Hal tersebut dilakukan agar semua transaksi yang terjadi pada Toko Beruntung Jaya Banjarmasin dapat diawasi dan penggunaannya dapat dipertanggungjawabkan oleh fungsi kas.

d) Karyawan yang mutunya sesuai dengan tanggung jawabnya Karyawan yang bekerja pada Toko Beruntung Jaya Banjarmasin sudah memiliki fungsi dan tanggung jawab masing – masing berdasarkan kemampuan yang mereka miliki.

7) Bagan alir dokumen yang disarankan

Berikut ini bagan alir dokumen yang disarankan pada sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Beruntung Jaya Banjarmasin pada bagan 7:

Bagan 7

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai yang disarankan pada Toko Beruntung Jaya Banjarmasin

Lanjutan

Sumber: Penulis, 2018 Keterangan:

- Variasi Laporan Penjualan terdiri dari Laporan Penjualan Keseluruhan dan Per Tanggal, Laporan Penjualan Per Barang, Laporan Penjualan Per Jenis Barang, dan Laporan Penjualan Tunai Keseluruhan dan Per Tanggal.

Berdasarkan bagan alir dokumen sistem informasi akuntansi penerimaan kas dari penjualan tunai yang disarankan pada Toko Beruntung Jaya Banjarmasin dapat dijelaskan sebagai berikut:

a) Pemilik/Pimpinan berwenang untuk menerima dan mencocokkan laporan-laporan penjualan beserta uang yang dihasilkan dari penjualan barang toko yang diserahkan oleh fungsi kas.

b) Bagian Penjualan (Fungsi Penjualan)

Fungsi Penjualan bertugas sebagai berikut: (1) Menerima order dari pelanggan;

(2) Melayani pelanggan sesuai jenis barang yang dimanati; dan

(3) Memberitahukan barang yang diminatinya diserahkan kepada kasir untuk melakukan transaksi pembayaran c) Bagian Kasir (Fungsi kas)

Fungsi kas bertugas sebagai berikut:

(1) Menerima pemberitahuan dari fungsi kas; (2) Menerima pembayaran dari pelanggan; (3) Menginput transaksi penjualan;

(4) Mencetak nota penjualan yang 3(tiga) rangkap, nota rangkap ke-1 (pertama) diserahkan kepada pelanggan sedangkan nota rangkap ke-2 (kedua) dan ke-3 (ketiga) diserahkan kepada fungsi gudang;

(5) Menerima nota penjualan rangkap ke-2 (kedua) setelah barang diserahkan dari fungsi gudang;

(6) Mencetak variasi laporan penjualan yang terdiri dari Laporan Penjualan Keseluruhan dan Per Tanggal, Laporan Penjualan Per Barang, Laporan Penjualan Per Jenis Barang, dan Laporan Penjualan Tunai Keseluruhan dan Per Tanggal;

(7) Menyerahkan variasi laporan penjualan beserta uang hasil penjualan kepada pimpinan; dan

(8) Mengarsipkan variasi laporan penjualan. d) Bagian Pengiriman (Fungsi Gudang)

Fungsi Gudang bertugas sebagai berikut:

(1) Menerima nota penjualan yang terdiri dari 2 (dua) rangkap dari fungsi kas;

(2) Menyiapkan barang pesanan pelanggan;

(3) Menyerahkan barang yang telah disiapkan kepada pelanggan;

(4) Meminta tanda tangan dari pelanggan sebagai tanda terima barang;

(5) Mengarsipkan nota penjualan rangkap ketiga menurut tanggal sebagai bukti pengeluaran barang; dan

(6) Menyerahkan nota penjualan rangkap kedua yang telah bertanda tangan kepada fungsi kas.

b. Sistem Informasi Penerimaan Kas dari Piutang pada Toko Beruntung Jaya Banjarmasin yang Disarankan

Berdasarkan dari permasalahan yang telah diuraikan, maka penulis memberikan alternatif pemecahan masalah untuk sistem informasi akuntansi penerimaan kas dari piutang sebagai berikut: 1) Informasi yang diperlukan manajemen yang disarankan Informasi

yang diperlukan manajemen dalam sistem informasi akuntansi penerimaan kas dari piutang yang disarankan, yaitu sebagai berikut:

a) Laporan data barang b) Laporan data jenis barang c) Laporan data pelanggan

d) Laporan penjualan per tanggal maupun keseluruhan e) Laporan penjualan per jenis barang

f) Laporan penjualan per barang g) Laporan penjualan per pelanggan

h) Laporan penerimaan kas dari uang muka i) Laporan penerimaan kas dari piutang 2) Fungsi terkait yang disarankan

Fungsi yang terkait pada Toko Beruntung Jaya Banjarmasin sebaiknya tidak mengalami perangkapan fungsi seperti:

a) Fungsi penjualan (fungsi operasi) yang merangkap dengan fungsi kas (fungsi penyimpanan). Penulis menyarankan fungsi

penjualan dan fungsi kas pada Toko Beruntung Jaya Banjarmasin perlu dilaksanakan oleh orang yang berbeda dengan cara menugaskan salah satu karyawan yang memiliki kemampuan untuk mengemban tanggungjawab dengan baik dengan mempertimbangan volume pekerjaan.

b) Fungsi gudang (fungsi penyimpanan) dan fungsi pengiriman (fungsi operasi) pada Toko Beruntung Jaya Banjarmasin tidak dipisahkan secara tegas, maka penulis menyarankan agar fungsi gudang dan fungsi pengiriman dilakukan oleh orang yang berbeda.

3) Jaringan prosedur yang membentuk sistem yang disarankan a) Prosedur Penerimaan Kas

Prosedur ini melakukan penerimaan pembayaran dari pelanggan berupa uang muka. Kemudian menginput data transaksi penerimaan kas dari penjualan kredit ke program aplikasi dan mencetak nota penjualan. Prosedur ini dilakukan oleh fungsi kas.

b) Prosedur Penerimaan Kas dari Piutang

Prosedur ini dilaksanakan oleh fungsi kas untuk melayani pelanggan yang membayar uang atas transaksi penjualan barang. Setelah pelanggan melakukan pembayaran uang muka setengah dari total harga barang fungsi kas akan

mencetak nota penjualan dua rangkap, lalu menyerahkan nota rangkap 2 ke pelanggan dan rangkap 1 ke fungsi pengiriman. c) Prosedur penyetoran kas

Prosedur penyetoran kas kepada pimpinan dilakukan setiap bulannya oleh fungsi kas. Penyetoran kas dilakukan secara bersamaan dengan variasi laporan penerimaan kas sebagai bukti jumlah kas yang diterima dari hasil penjualan. 4) Dokumen yang disarankan

Dokumen yang disarankan untuk Toko Beruntung Jaya Banjarmasin untuk penerimaan kas dari piutang sebagai berikut:

a) Nota Penjualan (Menggunakan Uang Muka)

Nota penjualan merupakan dokumen yang digunakan sebagai bukti pembayaran uang muka oleh pelanggan. Penulis membuat nota dengan mengikuti format yang terdapat pada perusahaan, namun ada beberapa yang penulis tambahkan agar terlihat lebih rapi dan jelas dengan menggunakan sistem yang terkomputerisasi. Dokumen ini dibuat oleh fungsi kas dalam penerapannya. Berikut merupakan nota..yang disarankan oleh penulis pada gambar 29.

Gambar 29

Nota Penjualan (Menggunakan Uang Muka) yang Disarankan

Sumber : Penulis, 2018

Nota yang digunakan oleh Toko Beruntung Jaya Banjarmasin tidak memiliki nomor urut tercetak sehingga Penulis menyarankan pada nota perlu ditambahkan nomor urut tercetak seperti gambar di atas. Nota yang penulis sarankan terdapat ongkos antar, uang muka dan jumlah piutang.

b) Nota Delivery Order

Nota DO merupakan dokumen yang berfungsi sebagai surat perintah yang ditujukan kepada fungsi gudang untuk penyerahan barang kepada fungsi pengiriman. Selanjutnya dokumen ini berfungsi sebagai bukti pengeluaran barang atas perintah yang menerbitkan Delivery Order.

Gambar 30

Nota Delivery Order yang Disarankan

c) Laporan Penerimaan Kas dari Uang Muka

Laporan penerimaan kas dari uang muka dibuat oleh fungsi kas. Laporan ini digunakan untuk memberikan informasi mengenai total penerimaan kas dari uang muka yang terjadi pada Toko Beruntung Jaya Banjarmasin. Berikut merupakan laporan penerimaan kas dari uang muka yang disarankan pada gambar 31.

Gambar 31

Laporan Penerimaan Kas dari Uang Muka yang Disarankan

d) Laporan Penerimaan Kas dari Piutang

Laporan penerimaan kas dari piutang dibuat oleh fungsi kas. Laporan ini digunakan untuk memberikan informasi mengenai total penerimaan kas dari piutang yang terjadi pada Toko Beruntung Jaya Banjarmasin. Berikut merupakan laporan penerimaan kas dari piutang yang disarankan pada gambar 32.

Gambar 32

Laporan Penerimaan Kas dari Piutang yang Disarankan

Sumber: Penulis, 2018

5) Catatan akuntansi yang disarankan

Catatan akuntansi dari piutang yang disarankan pada Toko Beruntung Jaya Banjarmasin dalam sistem informasi akuntansi penerimaan kas dari piutang adalah laporan penerimaan kas piutang.

6) Sistem pengendalian intern yang disarankan

Sistem pengendalian intern pada penerimaan kas dari piutang pada Toko Beruntung Jaya Banjarmasin yang disarankan antara lain:

a) Organisasi yang memisahkan tanggung jawab fungsional secara tegas

Toko Beruntung Jaya Banjarmasin tidak memisahkan fungsi antara fungsi penjualan yang merupakan fungsi operasi dengan fungsi kas yang merupakan fungsi penyimpanan dan fungsi gudang yang merupakan fungsi penyimpanan dengan fungsi pengiriman yang merupakan fungsi operasi. Maka penulis menyarankan untuk diadakannya pemisahan fungsi antara fungsi kas dan fungsi gudang dengan fungsi pengiriman agar dilakukan oleh orang yang berbeda dengan menugaskan salah satu karyawan pada fungsi yang berbeda untuk berpindah ke salah satu fungsi penjualan ataupun fungsi kas sesuai dengan kemampuannya.

b) Sistem otorisasi dan prosedur pencatatan

Sistem otorisasi dan prosedur pencatatan Toko Beruntung Jaya Banjarmasin yang disarankan adalah sebagai berikut:

(1) Penerimaan kas diotorisasi oleh fungsi kas dengan cara membuat dokumen khusus piutang yang telah lunas atau

membubuhkan cap “lunas” pada nota pelunasan bagi piutang yang telah dilunasi pelanggan.

(2) Adanya laporan penerimaan kas dari piutang yang diotorisasi oleh fungsi kas.

c) Praktik yang sehat

Nota penjualan pada Toko Beruntung Jaya Banjarmasin hendaknya menggunakan nomor urut tercetak sebagai nomor notanya agar kesalahan dalam melakukan transaksi penjualan dapat diminimalisir. Hal tersebut dilakukan agar semua transaksi yang terjadi pada Toko Beruntung Jaya Banjarmasin dapat diawasi dan penggunaannya dapat dipertanggungjawabkan oleh fungsi kas.

d) Karyawan yang mutunya sesuai dengan tanggung jawabnya Karyawan yang bekerja pada Toko Beruntung Jaya Banjarmasin sudah memiliki fungsi dan tanggung jawab masing – masing berdasarkan kemampuan yang mereka miliki.

7) Bagan alir dokumen yang disarankan

Berikut ini bagan alir dokumen yang disarankan pada sistem informasi akuntansi penerimaan kas dari piutang pada Toko Beruntung Jaya Banjarmasin pada bagan 8.

Bagan 8

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Piutang yang disarankan pada Toko Beruntung Jaya Banjarmasin

Lanjutan

Sumber: Penulis, 2018 Keterangan:

- Variasi Laporan Penjualan terdiri dari Laporan Penjualan Keseluruhan dan Per Tanggal, Laporan Penjualan Kredit Keseluruhan dan Per Tanggal, dan Laporan Pelunasan Piutang.

Berdasarkan bagan alir dokumen sistem informasi akuntansi penerimaan kas dari piutang yang disarankan pada Toko Beruntung Jaya Banjarmasin dapat dijelaskan sebagai berikut:

a) Pemilik/Pimpinan berwenang untuk menerima dan mencocokkan laporan-laporan penjualan beserta uang yang dihasilkan dari penjualan barang toko yang diserahkan oleh fungsi kas.

b) Bagian Penjualan (Fungsi Penjualan) Fungsi Penjualan bertugas sebagai berikut: (1) Menerima order dari pelanggan;

(2) Melayani pelanggan sesuai jenis barang yang dimanati; (3) Menginput transaksi delivery order; dan,

(4) Mencetak nota delivery order yang 2(dua) rangkap, nota

delivery order rangkap ke-1 (pertama) diserahkan kepada

fungsi kas sedangkan nota rangkap ke-2 (kedua) diarsipkan menurut tanggal.

c) Bagian Kasir (Fungsi kas)

Fungsi kas bertugas sebagai berikut:

(1) Menerima nota delivery order dari fungsi kas; (2) Menerima pembayaran uang muka dari pelanggan; (3) Menginput transaksi penjualan;

(4) Mencetak nota penjualan yang 2(dua) rangkap, nota

delivery order dan nota penjualan rangkap ke-1 (pertama)

penjualan rangkap ke-2 (kedua) diserahkan kepada pelanggan;

(5) Menerima nota penjualan rangkap ke-2 (kedua) dan uang pelunasan setelah barang diserahkan dari fungsi pengiriman;

(6) Menginputkan pelunasan piutang; (7) Mencetak nota pelunasan piutang;

(8) Mengarsipkan nota penjualan rangkap ke-2 (kedua) dan nota pelunasan piutang menurut nomor urut;

(9) Mencetak variasi laporan penjualan terdiri dari Laporan Penjualan Keseluruhan dan Per Tanggal, Laporan Penjualan Kredit Keseluruhan dan Per Tanggal, dan Laporan Pelunasan Piutang.

(10) Menyerahkan variasi laporan penjualan beserta uang hasil penjualan kepada pimpinan; dan

(11) Mengarsipkan variasi laporan penjualan. d) Bagian Pengiriman

(1) Fungsi Gudang

Fungsi Gudang bertugas sebagai berikut:

(a) Menerima nota delivery order dan nota penjualan rangkap ke-1 (pertama) dari fungsi kas;

(c) Meminta tanda tangan fungsi pengiriman pada nota

delivery order sebagai tanda pengeluaran barang dan

tanda terima barang; dan

(d) Menyerahkan nota penjualan beserta barang yang telah disiapkan kepada fungsi pengiriman.

(2) Fungsi Pengiriman

Fungsi Pengiriman bertugas sebagai berikut:

(a) Menerima nota penjualan rangkap ke-1 (pertama) dari fungsi gudang berserta barang pesanan pelanggan; (b) Mengantarkan dan menyerahkan barang ke pelanggan

sesuai dengan alamat yang diberikan;

(c) Membandingkan kedua rangkap nota penjualan; (d) Menerima pelunasan piutang dari pelanggan;

(e) Meminta tanda tangan dari pelanggan sebagai tanda terima;

(f) Menyerahkan nota penjualan rangkap ke-1 (pertama) kepada pelanggan beserta barang; dan

(g) Menyerahkan nota penjualan rangkap ke-2 (kedua) kepada fungsi kas beserta uang pelunasan dari pelanggan.

c. Program Aplikasi Akuntansi Penerimaan Kas pada Toko Beruntung Jaya Banjarmasin yang Disarankan

Langkah-langkah dalam mendesain sebuah program aplikasi Sistem Informasi Akuntansi Penerimaan Kas untuk Toko Beruntung Jaya Banjarmasin yaitu sebagai berikut:

1) Normalisasi

Bab sebelumnya telah dijelaskan bahwa konsep dasar normalisasi merupakan bagian dari perancangan basis data. Tanpa normalisasi, sistem basis data menjadi tidak akurat, lambat, tidak efisien serta tidak memberikan data yang diharapkan. Terdapat empat tahap normalisasi, berikut merupakan penjelasan empat tahap normalisasi yang dibutuhkan untuk merancang basis data sistem informasi akuntansi penerimaan kas:

a) Normalisasi tahap 0 (Unnormalized)

Normalisasi tahap 0 yaitu mencantumkan semua field yang ada berdasarkan data atau sumber yang ada. Berikut merupakan field-field yang digunakan dalam mendesain sistem informasi penerimaan kas:

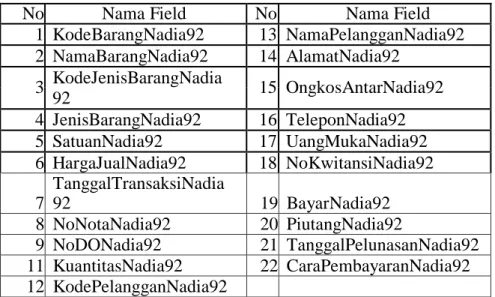

Tabel 4 Tabel Unnormalisasi

No Nama Field No Nama Field

1 KodeBarangNadia92 13 NamaPelangganNadia92 2 NamaBarangNadia92 14 AlamatNadia92 3 KodeJenisBarangNadia 15 OngkosAntarNadia92 92 4 JenisBarangNadia92 16 TeleponNadia92 5 SatuanNadia92 17 UangMukaNadia92 6 HargaJualNadia92 18 NoKwitansiNadia92 7 TanggalTransaksiNadia 92 19 BayarNadia92 8 NoNotaNadia92 20 PiutangNadia92 9 NoDONadia92 21 TanggalPelunasanNadia92 11 KuantitasNadia92 22 CaraPembayaranNadia92 12 KodePelangganNadia92 Sumber : Penulis, 2018 b) Bentuk normalisasi pertama (1NF)

Nilai seluruh data dalam bentuk normal pertama (1NF) adalah atomik, yang artinya data tersebut tidak bisa dibagi – bagi lagi menjadi unit – unit yang lebih kecil dan nilai berulang. Berikut merupakan contoh normalisasi database 1NF:

Gambar 33

Contoh Normalisasi Database 1NF

c) Bentuk normal kedua (2NF)

Sebuah tabel bentuk normal kedua menyatakan tabel dengan kunci utama gabungan hanya terdapat pada bentuk 1 NF, tetapi tidak pada 2 NF. Sebuah tabel relasional berada pada bentuk normal kedua jika dia berada pada 1NF dan setiap kolom bukan kunci harus tergantung pada seluruh kolom yang membentuk kunci utama. Berikut merupakan contoh normalisasi database 2NF:

Gambar 34

Contoh Normalisasi Database 2NF

d) Bentuk normal ketiga (3NF)

Bentuk normal ketiga mengharuskan semua kolom pada tabel relasional tergantung hanya pada kunci utama. Sebuah tabel relasional berada pada bentuk normal ketiga jika tabel sudah berada pada 2NF dan setiap kolom yang bukan kunci tidak tergantung secara transitif pada kunci utamanya. Berikut merupakan contoh normalisasi database 3NF:

Gambar 35

Contoh Normalisasi Database 3NF

Sumber : Penulis, 2018

Selain telah memenuhi syarat bentuk normal ketiga (3NF) diatas, maka relasi antar tabel tersebut menghindari anomali – anomali berikut:

(1) Anomali Penyisipan (Insertion)

Anomali penyisipan merupakan kesalahan yang terjadi sebagai akibat dari operasi menyisipkan (insert)

tuple-record pada sebuah relasi. Misalnya tabel tbBarangNadia92 terdapat atribut KodeBarangNadia92

yang berisi A03 dan A04. Anomali insertion akan terjadi jika pada tabel tbPenjualanDetailNadia92 yang atributnya KodeBarang Nadia92 diisi dengan A05. Dengan relasi ini maka anomali ini dapat dicegah karena penyisipan A03 tersebut akan ditolak oleh relasi ini.

(2) Anomali Penghapusan (Deleting)

Anomali penghapusan merupakan kesalahan yang terjadi sebagai akibat operasi penghapusan terhadap record dari sebuah relasi. Misalnya tabel tbBarangNadia92 dan tbPenjualanDetailNadia92 terdapat atribut KodeBarangNadia92 yang berisi A01 dan A02. Anomali penghapusan akan terjadi jika pada tabel tbBarangNadia92 yang atributnya KodeBarangNadia92 data A02 dihapus, tetapi A02 pada tbPenjualanDetailNadia92 masih ada. Dengan relasi ini maka anomali ini dapat dicegah karena penghapusan A02 tersebut akan ditolak oleh relasi ini atau A02 juga terhapus pada tbPenjualanDetailNadia92.

(3) Anomali Modifikasi (Update)

Anomali modifikasi atau kesalahan mengubah adalah kesalahan pada waktu mengubah suatu data pada satu tabel, maka tabel lain juga ikut dirubah. Misalnya table tbBarangNadia92 terdapat atribut KodeBarangNadia92 yang berisi A01 dan A02. Anomali update akan terjadi jika pada..\table

tbPenjualanDetailNadia92 yang atributnya KodeBarangNadia92 di update dengan A03. Dengan relasi ini maka anomali ini dapat dicegah karena modifikasi A03 pada tbPenjualanDetailNadia92 tersebut akan ditolak oleh relasi ini.

2) Sistem Basis Data

Bab sebelumnya menjelaskan bahwa sistem basis data merupakan kumpulan data yang saling berhubungan (punya relasi). Relasi biasanya ditunjukan dengan kunci (key) dari tiap file yang ada. Penambahan kata Nadia92 pada setiap nama tabel dan nama field merupakan identifikasi nama dan 2 (dua) digit terakhir nim penulis dalam mengerjakan tugas akhir. Hal ini dimaksudkan untuk mengurangi potensi terjadinya copy paste dalam pembuatan program aplikasi. Penambahan kata Nadia92 tersebut sesuai dengan yang telah dianjurkan oleh pembimbing pada saat bimbingan Tugas Akhir.

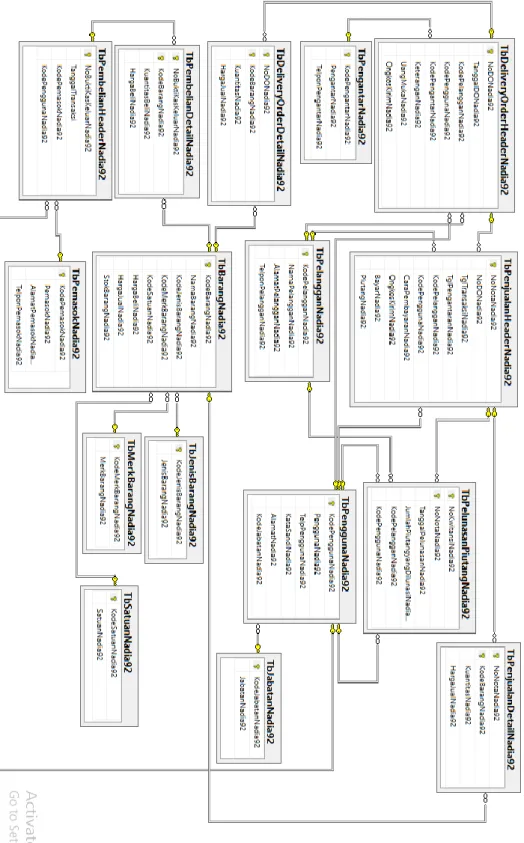

Berikut merupakan diagram relasi antar tabel yang dapat dilihat pada Gambar 36:

Gambar 36 Relasi Antar Tabel

Penjelasan dari gambar relasi antar tabel pada gambar 32 diatas adalah sebagai berikut:

a) Tabel tbBarangNadia92

Nama Tabel : tbBarangNadia92 Kunci Utama : KodeBarangNadia92 Kunci Tamu : - KodeJenisBarangNadia92

- KodeMerkBarangNadia92 - KodeSatuanNadia92 Jumlah Field : 8

Fungsi : Digunakan untuk menyimpan data barang yang terdapat pada Toko Beruntung Jaya Banjarmasin

Tabel 5

Tabel tbBarangNadia92

No Key Nama Field Type Size

1 KodeBarangNadia92 varchar 15 2 NamaBarangNadia92 varchar 50 3 KodeJenisBarangNadia92 varchar 10 4 KodeMerkBarangNadia92 varchar 10 5 KodeSatuanNadia92 varchar 10 6 HargaJualNadia92 Bigint 7 HargaBeliNadia92 Bigint 8 StokNadia92 Bigint Sumber: Penulis, 2018

b) Tabel tbJenisBarangNadia92

Nama Tabel : tbJenisBarangNadia92 Kunci Utama : KodeJenisBarangNadia92 Jumlah Field : 2

Fungsi : Digunakan untuk menyimpan data jenis barang yang terdapat pada Toko Beruntung Jaya

Tabel 6

Tabel tbJenisBarangNadia92

No Key Nama Field Type Size

1 KodeJenisBarangNadia92 Varchar 10

2 JenisBarangNadia92 Varchar 50

Sumber: Penulis, 2018 c) Tabel tbMerkBarangNadia92

Nama Tabel : tbMerkBarangNadia92 Kunci Utama : KodeMerkBarangNadia92 Jumlah Field : 2

Fungsi : Digunakan untuk menyimpan data merk barang yang terdapat pada Toko Beruntung Jaya

Tabel 7

Tabel tbMerkBarangNadia92

No Key Nama Field Type Size

1 KodeMerkBarangNadia92 Varchar 10

2 MerkBarangNadia92 Varchar 50

d) Tabel tbSatuanNadia92

Nama Tabel : tbSatuanNadia92 Kunci Utama : KodeSatuanNadia92 Jumlah Field : 2

Fungsi : Digunakan untuk menyimpan data satuan barang yang terdapat pada Toko Beruntung

Jaya Tabel 8

Tabel tbSatuanNadia92

No Key Nama Field Type Size

1 KodeSatuanNadia92 Varchar 10

2 SatuanNadia92 Varchar 10

e) Tabel tbPelangganNadia92

Nama Tabel : tbPelangganNadia92 Kunci Utama : KodePelangganNadia92 Jumlah Field : 4

Fungsi : Digunakan untuk menyimpan data barang yang terdapat pada Toko Beruntung Jaya Banjarmasin

Tabel 9

Tabel tbPelangganNadia92

No Key Nama Field Type Size

1 KodePelangganNadia92 Varchar 10

2 NamaPelangganNadia92 Varchar 25

3 TeleponPelangganNadia92 Nchar 12 4 AlamatPelangganNadia92 Varchar 100 Sumber: Penulis, 2018

f) Tabel tbPenggunaNadia92

Nama Tabel : tbPenggunaNadia92 Kunci Utama : KodePenggunaNadia92 Kunci Tamu : KodeJabatanNadia92 Jumlah Field : 6

Fungsi : Digunakan untuk menyimpan data

pengguna yang bisa menggunakan aplikasi yang terdapat pada Toko Beruntung Jaya Banjarmasin

Tabel 10

Tabel tbPenggunaNadia92

No Key Nama Field Type Size 1 KodePenggunaNadia92 Varchar 10 2 PenggunaNadia92 Varchar 20 3 TelpPenggunaNadia92 Varchar 12 4 KataSandiNadia92 Varchar 15 5 AlamatNadia92 Varchar 50 6 KodeJabatanNadia92 Varchar 5 Sumber: Penulis, 2018

g) Tabel tbJabatanNadia92

Nama Tabel : tbJabatanNadia92 Kunci Utama : KodeJabatanNadia92 Jumlah Field : 2

Fungsi : Digunakan untuk menyimpan data

Jabatan pengguna yang bisa menggunakan aplikasi yang terdapat pada Toko Beruntung Jaya Banjarmasin

Tabel 11

Tabel tbJabatanNadia92

No Key Nama Field Type Size

1 KodeJabatanNadia92 varchar 5 2 JabatanNadia92 varchar 10 Sumber: Penulis, 2018

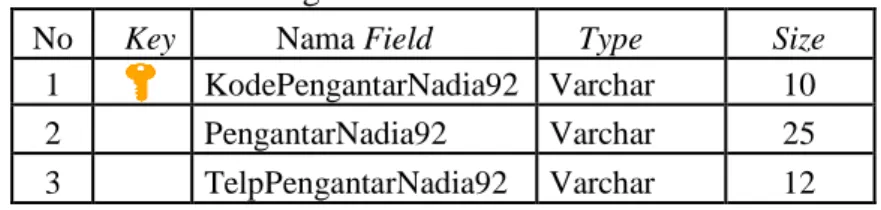

h) Tabel tbPengantarNadia92

Nama Tabel : tbPengantarNadia92 Kunci Utama : KodePengantarNadia92 Jumlah Field : 3

Fungsi : Digunakan untuk menyimpan data pegawai yang bertugas sebagai mengantarkan barang kepelanggan yang terdapat Toko Beruntung Jaya Banjarmasin Tabel 12

Tabel tbPengantarNadia92

No Key Nama Field Type Size 1 KodePengantarNadia92 Varchar 10

2 PengantarNadia92 Varchar 25

3 TelpPengantarNadia92 Varchar 12 Sumber: Penulis, 2018

i) Tabel tbPenjualanHeaderNadia92

Nama Tabel : tbPenjualanHeaderNadia92 Kunci Utama : NoNotaNadia92

Kunci Tamu : - KodePelangganNadia92 - KodePenggunaNadia92 Jumlah Field : 10

Fungsi : Digunakan untuk menyimpan transaksi penjualan yang terdapat pada Toko Beruntung Jaya

Tabel 13

Tabel tbPenjualanHeaderNadia92

No Key Nama Field Type Size

1 NoNotaNadia92 Varchar 15 2 NoDONadia92 Varchar 15 3 TglTransaksiNadia92 Date 4 TglPengantaranNadia92 Date 5 KodePelangganNadia92 Varchar 10 6 KodePenggunaNadia92 Varchar 10 7 CaraPembayaranNadia92 Varchar 25 8 OngkosAntarNadia92 Bigint 9 BayarNadia92 Bigint 10 PiutangNadia92 Bigint Sumber: Penulis, 2018

j) Tabel tbPenjualanDetailNadia92

Nama Tabel : tbPenjualanDetailNadia92 Kunci Utama : NoNotaNadia92

Kunci Tamu : KodeBarangNadia92 Jumlah Field : 4

Fungsi : Digunakan untuk menyimpan transaksi penjualan yang terdapat pada Toko Beruntung Jaya

Tabel 14

Tabel tbPenjualanDetailNadia92

No Key Nama Field Type Size

1 NoNotaNadia92 varchar 15

2 KodeBarangNadia92 varchar 15

3 KuantitasNadia92 bigint

4 HargaJualNadia92 bigint

k) Tabel tbDeliveryOrderHeaderNadia92

Nama Tabel : tbDeliveryOrderHeaderNadia92 Kunci Utama : NoDONadia92

Kunci Tamu : - KodePelangganNadia92 - KodePenggunaNadia92 - KodePengantarNadia92 Jumlah Field : 8

Fungsi : Digunakan untuk menyimpan transaksi penjualan yang melibatkan pengantaran oleh pihak toko serta pelunasan dilakukan pada saat barang telah diantar dan diterima pelanggan

Tabel 15

Tabel tbDeliveryOrderHeaderNadia92

No Key Nama Field Type Size

1 NoDONadia92 varchar 15 2 TanggalDONadia92 date 3 KodePelangganNadia92 varchar 10 4 KodePenggunaNadia92 varchar 10 5 KodePengantarNadia92 varchar 10 6 KeteranganNadia92 varchar 50 7 UangMukaNadia92 bigint 8 OngkosKirimNadia92 bigint Sumber: Penulis, 2018

l) Tabel tbDeliveryOrderDetailNadia92

Nama Tabel : tbDeliveryOrderDetailNadia92 Kunci Utama : NoDONadia92

Kunci Tamu : KodeBarangNadia92 Jumlah Field : 4

Fungsi : Digunakan untuk menyimpan transaksi penjualan yang melibatkan pengantaran oleh pihak toko serta pelunasan dilakukan pada saat barang telah diantar dan diterima pelanggan

Tabel 16

Tabel tbDeliveryOrderDetailNadia92

No Key Nama Field Type Size

1 NoDONadia92 varchar 15

2 KodeBarangNadia92 varchar 15

3 KuantitasNadia92 bigint

4 HargaJualNadia bigint

m) Tabel tbPelunasanPiutangNadia92

Nama Tabel : tbPelunasanPiutangNadia92 Kunci Utama : NoKwitansiNadia92

Kunci Tamu : - NoNotaNadia92

- KodePelangganNadia92 - KodePenggunaNadia92 Jumlah Field : 6

Fungsi : Digunakan untuk menyimpan data pelunasan piutang

Tabel 17

Tabel tbPelunasanPiutangNadia92

No Key Nama Field Type Size

1 NoNotaNadia92 Varchar 15 2 NoKwtansiNadia92 Varchar 15 3 TglPelunasanNadia92 Date 4 KodePelangganNadia92 Varchar 10 5 JumlahPiutangyangDilunasiNadia92 Bigint 6 KodePenggunaNadia92 Varchar 10 Sumber: Penulis, 2018