PENGARUH KECUKUPAN MODAL DAN TINGKAT PENYALURAN

KREDIT TERHADAP LABA PADA LEMBAGA PERKREDITAN DESA

Moh. Arman, Wayan Cipta, I Wayan Suwendra

Jurusan Manajemen

Universitas Pendidikan Ganesha

Singaraja, Indonesia

:

armand16.a1@gmail.com, cipta1959@yahoo.co.id,

Ycgeda@yahoo.co.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh: (1) kecukupan modal dan tingkat penyaluran kredi terhadap laba, (2) kecukupan modal terhadap tingkat penyaluran kredit, (3) kecukupan modal terhadap laba, dan (4) tingkat penyaluran kredit terhadap labaLPD di Kecamatan Gerokgak tahun 2009-2013. Penelitian ini menggunakan desain kuantitatif kausal.Subjek penelitian ini adalah LPD yang ada di Kecamatan Gerokgakdan objeknya adalah kecukupan modal, tingkat penyaluran kredit, dan laba.Jenis data yang diperlukan adalah data kuantitatif, yang dikumpulkan dengan teknik pencatatan dokumen serta dianalisis dengan menggunakan analisis jalur. Hasil penelitian ini menunjukkan ada pengaruh positif dan signifikan dari (1) kecukupan modal dan tingkat penyaluran kredit terhadap laba, (2) kecukupan modal terhadap tingkat penyaluran kredit, (3) kecukupan modal terhadap laba, (4) tingkat penyaluran kredit terhadap labapada LPD Kecamatan Gerokgaktahun 2009-2013.

Kata Kunci: kecukupan modal, penyaluran kredit, dan laba.

Abstract

This study aimed to investigate and analyze the effect of: (1) capital adequacy and loan to deposit on profits, (2) capital adequacy onloan to deposit, (3) capital adequacy on profits, and (4) loan to deposit on profit in LPD of Gerokgak District in the year 2009 to 2013. This study uses quantitative causal design.The subject of this research was LPD of Gerokgak District and the objects were the capital adequacy, lending rate, and profit. The type of data which required is the quantitative data, collected by technique recording of documents and it’s analyzed by path analysis.Results of thisstudy showed (1) there is a positive and significant effect on capital adequacy and loan to deposit on profits, (2) there is a positive and significant effect on the capital adequacy on loan to deposit, (3) there is a positive and significant effect on the capital adequacy on profit, (4) there is a positive and significant effect loan to deposit on profit in LPD of Gerokgak District in the year 2009 to 2013.

PENDAHULUAN

Kegiatan ekonomi saat ini telah berkembang dengan pesat, sejalan dengan semakin berkembangnya kegiatan ekonomi, maka terjadi transaksi keuangan antara pihak yang mempunyai kelebihan dana dengan pihak yang kekurangan dana. Lembaga yang memediasi dua kutub kepentingan tersebut dikenal dengan lembaga keuangan, yaitu lembaga keuangan bank dan non bank.Lembaga Perkreditan Desa (LPD) adalah salah satu lembaga keuangan non bank yang memiliki dasar hukum yang berbeda dengan Bank.LPD menggunakan Peraturan Daerah (PERDA) Provinsi Bali No. 2 Tahun 1998, sedangkan Bank menggunakan Undang-Undang No. 7 Tahun 1992 tentang Perbankan sebagai dasar hukumnya.

Gagasan LPD pertama kali dicetuskan oleh Ida Bagus Mantra pada Tahun 1984 dengan Surat Keputusan (SK) Gubernur No. 972 Tahun 1984 tentang Pendirian Lembaga Perkreditan Desa di Provinsi Daerah Tingkat I Bali. Gagasan itu didasari oleh keberadaan desa adat di Bali yang mengalami kesulitan pembiayaan didalam mengempon pura kahyangan tiga di masing-masing desa pakraman, sehingga dibentuklah LPD. Proyek pendirian LPD mulai dilakukan dan keberadan LPD diatur dibawah Peraturan Daerah (PERDA) yakni Peraturan Daerah Provinsi Bali Nomor 8 Tahun 2002 Tentang Lembaga Perkreditan Desa (LPD).Peraturan Daerah tersebut selanjutnya diubah dengan Peraturan Daerah Provinsi Bali No. 3 Tahun 2007 mengenai syarat-syarat pendirian dan pengelolaan LPD. Sampai saat ini Peraturan Daerah tersebut masih digunakan dan belum terjadi perubahan untuk Peraturan Daerah yang baru.

LPD adalah lembaga perkreditan yang pengelolaannya dilakukan oleh desa pakraman itu sendiri, dan keberadaan LPD hampir ada disetiap desa pakraman di Bali.LPD mempunyai peran yang sangat strategis dalam melayani warga desa pakraman dalam hal usaha kecil mikro dan rumah tangga.Berdasarkan Peraturan Daerah Provinsi Bali No. 3

Tahun 2007 dalam pengelolaan LPD di setiap desa pakraman yaitu dikelola oleh sebuah komite (ketua, kasir dan petugas administrasi). Deskripsi manajemen inti dapat dijelaskan bahwa ketua bertugas mengkoordinasi kegiatan operasional harian LPD, pembuatan perjanjian kontrak dengan nasabah, bertanggung jawab pada desa pakraman melalui pemimpinnya (Dewan Pengawas LPD), menyusun rencana kegiatan dan anggaran, dan memformulasikan kebijakan LPD. Susuai dengan Peraturan Daerah No. 3 Tahun 2007 tentang fungsi LPD yaitu sebagai wadah kekayaan desa yang berupa uang atau surat-surat berharga lainnya, dan pendayagunaan LPD diarahkan kepada usaha-usaha peningkatan taraf hidup krama desa untuk menunjang pembiayaan didalam mengempon pura kahyangan tiga di masing-masing desa pakraman.

Demikian juga dengan LPD yang ada di Kecamatan Gerokgak yang bertujuan untuk mengembangkan perekonomian di setiap desa pakraman, menggerakkan pembangunan desanya, serta melakukan kegiatan menghimpun dan menyalurkan dana masyarakat. LPD yang ada di Kecamatan Gerokgak melakukan penerimaan dari dana pihak ketiga yang berasal dari masyarakat berupa tabungan dan deposito, serta menyalurkan kembali dana tersebut dalam bentuk kredit. Dana yang dihimpun dari nasabah kemudian disalurkan dalam bentuk kredit sehingga dapat menghasilkan laba.Walaupun LPD tidak semata-mata berorientasi pada laba, namun didalam menjalankan aktivitas usahanya harus memperhatikan bagaimana upaya yang dilakukan agar posisinya tetap menguntungkan sehingga kelangsungan LPD dapat terjaga.

Tingkat penyaluran kredit merupakan rasio keuangan yang berhubungan dengan aspek likuiditas.Semakin rendah tingkat penyaluran kredit, maka semakin tinggi tingkat likuiditasnya. Apabila tingkat likuiditas terlalu tinggi, dapat berpotensi merugikan LPD karena dana yang masih menganggur atau belum digunakan pada

alokasi yang produktif. Semakin besar tingkat kredit yang diberikan, semakin meningkatkan potensi risiko keuangan LPD.Apabila tingkat penyaluran kredit terlalu tinggi, LPD justru dapat mengalami permasalahan berupa kesulitan likuiditas. Berdasarkan data awal yang diperoleh dari Lembaga Perkreditan Desa (LPD) di Kecamatan Gerokgak dapat diketahui data kecukupan modal, tingkat penyaluran kredit, dan laba periode 2009-2013. Pada tahun 2012 sampai 2013 kecukupan modal meningkat 18,23%, dan tingkat penyaluran kredit juga mengalami peningkatan sebesar 57,35%. Hal ini sejalan dengan teori yang menyatkan bahwa jika kecukupan modal mengalami peningkatan maka tingkat penyaluran kredit juga akan meningkat dan sebaliknya. Tetapi pada tahun 2009 sampai 2010 kecukupan modal mengalami penurunan sebesar 2,46%, sedangkan penyaluran kreditnya mengalami peningkatan sebesar 9,92%. Ini tidak sejalan dengan teori bahwa jika kecukupan modal mengalami peningkatan maka tingkat penyaluran kredit juga akan meningkat dan sebaliknya. Pramono (2006), menyatakan bahwa semakin tinggi kecukupan modal yang diperoleh bank yang berupa dana pihak ketiga maka semakin tinggi pula tingkat penyaluran kredit yang dilakukan. Pada tahun 2011 sampai 2012 kecukupan modal mengalami penurunan, dan laba juga mengalami penurunan. Hal ini sejalan dengan teori yang mengatakan jika kecukupan modal menurun maka laba juga akan menurun dan sebaliknya. Tetapi kembali terjadi kesenjangan pada tahun 2010 sampai 2011 kecukupan modal mengalami peningkatan sebesar 5,45%, sedangkan laba mengalami penurunan sebesar 1,62%. Ini tidak sejalan dengan teori bahwa jika kecukupan modal mengalami peningkatan maka laba juga akan meningkat dan sebaliknya. Kuncoro (2002), menyatakan bahwa semakin tinggi kecukupan modal maka semakin tinggi laba karena dengan modal yang cukup maka dapat melakukan ekspansi usaha dengan aman.

Pada tahun 2011 sampai 2012 kecukupan modal dan tingkat penyaluran kredit menurun, sedangkan laba juga

menurun. Hal ini sejalan dengan teori yang menyatakan bahwa jika kecukupan modal dan tingkat penyaluran kredit menurun maka laba juga akan menurun dan sebaliknya. Tetapi pada tahun 2012 sampai 2013 kecukupan modal dan tingkat penyaluran kreditnya mengalami peningkatan, sedangkan laba mengalami penurunan. Ini tidak sejalan dengan teori bahwa jika kecukupan modal dan tingkat penyaluran kredit meningkat maka laba juga akan meningkat dan sebaliknya. Agus Suyono (2005), menyatakan bahwa, semakin tinggi tingkat penyaluran kredit sampai dengan batas tertentu maka akan meningkatkan pendapatan bunga, sehingga keuntungan atau labayang di hasilkan semakin tinggi. Pada tahun 2011 sampai 2012 tingkat penyaluran kredit mengalami penurunan, dan laba juga mengalami penurunan. Hal ini sejalan dengan teori yang menyatakan bahwa tingkat penyaluran kredit meurun maka laba juga akan menurun dan sebaliknya. Tetapi pada tahun 2012 sampai 2013 tingkat penyaluran kredit meningkat sebesar 57,35%, sedangkan laba mengalami penurunan sebesar 0,25%. Hasil tersebut tidak sejalan dengan teori bahwa jika tingkat penyaluran kredit meningkat maka laba juga akan mengalami peningkatan.

Adapun tujuan dari penelitian ini adalah untuk mengetahui pengaruh sebagai berikut. (1) Kecukupan modal dan tingkat penyaluran kredit terhadap laba, (2) Kecukupan modal terhadap tingkat penyaluran kredit, (3) Tingkat kecukupan modal terhadap laba, (4) Tingkat penyaluran kredit terhadap laba pada LPD di Kecamatan Gerokgak. Manfaat yang ingin diperoleh dari penelitian ini adalah dapat meningkatkan dan memberikan pengetahuan tentang teori yang berkaitan dengan LPD serta dapat memberikan masukan dan solusi untuk pemecahan masalah bagi LPD Kecamatan Gerokgak yang terkait dengan kecukupan modal, tingkat penyaluran kredit, dan laba.

Dalam ilmu ekonomi,

istilah capital (modal) merupakan konsep yang pengertiannya berbeda-beda, tergantung dari konteks penggunaannya dan aliran pemikiran yang dianut. Secara historis konsep modal juga mengalami

perubahan atau perkembangan. Istilah “modal” yang biasa dipergunakan pada abad ke-16 dan abad ke-17 menunjukkan pengertian kepada dua hal. Pertama, modal dalam pengertian persediaan uang yang digunakan untuk membeli barang yang akan dijual untuk mendapatkan keuntungan dalam perdagangan. Kedua, modal dengan maksud untuk menggambarkan persediaan yang berupa barang-barang. Oleh sebab itu maka istilah “modal” digunakan untuk kedua pengertian yaitu konsep keuangan dan konsep barang (Komaruddin, 1991). Van Der Valk (dalam Winardi, 1995), mengemukakan bahwa modal dalam arti luas adalah bagian daripada arus benda-benda dan jasa-jasa yang langsung, yang ditujukan guna penyediaan benda-benda material dan yang bukan material yang berkemampuan untuk memberikan prestasi-prestasi ekonomi pada masa yang akan datang. Modal dalam arti sempit adalah alat-alat produksi yang telah diproduksi. Setiap lembaga keuangan memiliki cara dalam mengelola modalnya, seperti memilih cara yang aman dalam menyalurkan SBI atau menggunakan modalnya untuk sesuatu yang lebih berrisiko. Penurunan angka tingkat kecukupan modal bukanlah suatu masalah, sepanjang masih bisa memenuhi ketentuan yang ditetapkan oleh

Bank of International Settlements (BIS),

yaitu sebesar delapan persen (Nawa Thalo, 2005: 113).

Pengertian kredit mempunyai dimensi yang beraneka ragam, dimulai dari arti kata “kredit” yang berasal dari bahasa Yunani “credere” yang berarti kepercayaan akan kebenaran dalam praktek sehari-hari.“ Pengertian Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji, pembayaran akan dilaksanakan pada jangka waktu yang telah disepakati (Astiko, 1996: 5)”. Pengertian kredit yang lebih mapan untuk kegiatan perbankan di Indonesia telah dirumuskan dalam Undang-Undang Pokok Perbankan No. 7 Tahun 1992 yang menyatakan bahwa kredit adalah penyediaan uang/ tagihan yang berdasarkan persetujuan/ kesepakatan pinjam meminjam antara pihak bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melaksanakan pembayaran dengan tambahan sejumlah bunga sebagai imbalan. Tingkat penyaluran kredit sering diistilahkan sebagai Loan to Deposit Ratio (LDR) yaitu rasio keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas. Tingkat penyaluran kredit yang tinggi menunjukkan bahwa suatu bank meminjamkan seluruh dananya (loan-up), kondisi ini akan mengakibatkan relatif tidak likuid (illiquid). Sebaliknya tingkat penyaluran yang rendah menunjukkan bank tersebut likuid, dengan kelebihan dana yang siap untuk dipinjamkan (Latumaerissa, 1999).

Laba merupakan tujuan utama yang ingin dicapai dalam sebuah usaha termasuk juga lembaga perkreditan desa. Pencapaian laba pada lembaga perkreditan desa dapat dijadikan penilaian atas kinerja pimpinan, dan meningkatkan daya tarik nasabah untuk menanamkan modalnya. Simorangkir (2004: 89), menyatakan bahwa laba yang tinggi membuat lembaga keuangan mendapat kepercayaan dari masyarakat atau investor yang memungkinkan untuk menghimpun modal yang lebih banyak sehingga lembaga keuangan memperoleh kesempatan meminjamkan dengan lebih luas. Harahap (2001: 267), menyatakan bahwa yang dimaksud dengan laba adalah “perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu”. Definisi lain atas pengertian laba dikemukakan oleh Baridwan (1997: 31), dimana laba didefinisikan sebagai “kenaikan modal (aktiva bersih) yang berasal dari semua transaksi atau kejadian lain yangmempengaruhi badan usaha pada suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik.” Dari kutipan di atas dapat disimpulkan bahwa tujuan dilaporkannya laba atau lebih dikenal dengan laba atau rugi adalah sebagai indikator efisiensi penggunaan dana yang digunakan sebagai dasar untuk pengukuran, penentuan, pengendalian, motivasi prestasi manajemen, dan

sebagai dasar kenaikan kemakmuran serta dasar pembagian deviden untuk para investor yang menanamkan modalnya pada perusahaan.

METODE

Desain yang digunakan dalam penelitian ini adalah desain penelitian kuantitatif kausal. Subjek dalam penelitian ini adalah LPD yang ada di Kecamatan Gerokgak dan objeknya adalah kecukupan modal, tingkat penyaluran kredit, dan laba. Jenis data yang diperlukan adalah data kuantitatif.Sumber data dalam penelitian ini yaitu data

sekunder yang yang dikumpulkan dengan teknik pencatatan dokumen serta dianalisis dengan menggunakan analisis jalur. Populasi dalam penelitian ini adalah LPD kecamatan Gerokgak tahun 1984-2013.

HASIL DAN PEMBAHASAN Hasil

Hasil dari analisis jalur dengan bantuan program aplikasi Statistik Product

and Service Solution (SPSS 16), dan

diperoleh ringkasan output SPSS seperti nampak pada Tabel 1.

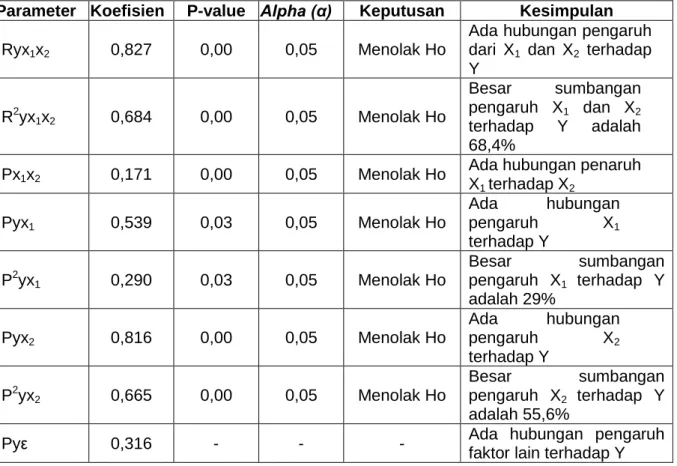

Tabel 1 pengujian hipotesis

Parameter Koefisien P-value Alpha (α) Keputusan Kesimpulan Ryx1x2 0,827 0,00 0,05 Menolak Ho

Ada hubungan pengaruh dari X1 dan X2 terhadap Y R2yx1x2 0,684 0,00 0,05 Menolak Ho Besar sumbangan pengaruh X1 dan X2 terhadap Y adalah 68,4% Px1x2 0,171 0,00 0,05 Menolak Ho

Ada hubungan penaruh X1 terhadap X2 Pyx1 0,539 0,03 0,05 Menolak Ho Ada hubungan pengaruh X1 terhadap Y P2yx1 0,290 0,03 0,05 Menolak Ho Besar sumbangan pengaruh X1 terhadap Y adalah 29% Pyx2 0,816 0,00 0,05 Menolak Ho Ada hubungan pengaruh X2 terhadap Y P2yx2 0,665 0,00 0,05 Menolak Ho Besar sumbangan pengaruh X2 terhadap Y adalah 55,6%

Pyε 0,316 - - - Ada hubungan pengaruh

faktor lain terhadap Y Sumber: Output SPSS

Berdasarkan Tabel 4.1 persamaan regresinya adalah sebagai berikut.

Y = α + β1X1 + β2X2 + ε

Y = 14,382 + 0,154 + 0,297 + ε Keterangan :

Y = Laba

X1 = Kecukupan Modal

X2 = Tingkat Penyaluran Kredit Koefisien regresi variabel bebas yang bertanda negatif berarti mempunyai

pengaruh yang berlawanan terhadap variabel terikat, sedangkan variabel bebas yang bertanda positif berarti mempunyai pengaruh yang sebanding terhadap variabel terikat. Persamaan regresin tersebut dapat diuraikan sebagai berikut. (1) Konstanta sebesar 14,382; artinya apabila nilai kecukupan modal dan tingkat penyaluran kredit nilainya sama dengan nol, maka nilai laba adalah sebesar

14,382. (2) Koefisien regresi variabel X1 sebesar 0,154; artinya apabila kecukupan modal mengalami kenaikan 1% maka nilai laba mengalami peningkatan sebesar 0,154 dengan asumsi variabel independeen lainnya tetap. (3) Koefisien regresi variabel X2 sebesar 0,297; artinya apabila tingkat penyaluran kredit mengalami kenaikan 1% maka nilai laba mengalami peningkatan sebesar 0,297

dengan asumsi variabel independeen lainnya tetap.

Berdasarkan Tabel 1 dapat dijelaskan dari hasil analisis jalur yang telah dilakukan, diperoleh struktur hubungan pengaruh variabel kecukupan modal (X1) dan tingkat penyaluran kredit (X2) terhadap laba (Y) seperti nampak pada Gambar 1.

Gambar 1. Struktur Pengaruh Variabel Kecukupan Modal (X1) dan Tingkat Penyaluran Kredit (X2) Terhadap Laba (Y)

Gambar 1. Struktur Hubungan Pengaruh X1 dan X2 terhadap Y Keterangan:

X1= Kredit Bermasalah X2= Perputaran Kas Y = Likuiditas ε = Variabel Lain

Menggunakan analisis jalur sebagai metode analisis tentunya akan diketahui pengaruh dari kecukupan modal dan

tingkat penyaluran kredit terhadap laba, baik pengaruh langsung maupun pengaruh tidak langsung dari masing-masing variable tersebut. Besarnya sumbangan pengaruh langsung dan tidak langsung dari X1 dan X2 terhadap Y dalam penelitian ini, hasilnya dapat dilihat pada Tabel 2.

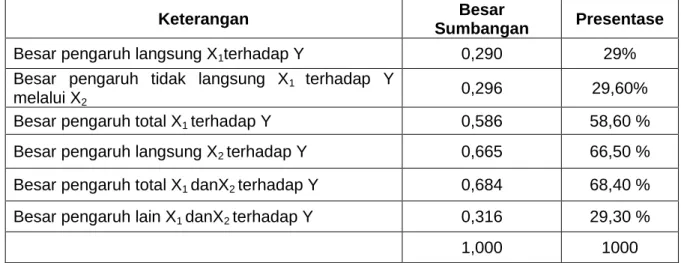

Tabel 2. Sumbangan pengaruh langsung dan tidak langsung dari kecukupan modal (X1) dan tingkat penyaluran kredit (X2) terhadap laba (Y)

Keterangan Besar

Sumbangan Presentase

Besar pengaruh langsung X1terhadap Y 0,290 29%

Besar pengaruh tidak langsung X1 terhadap Y melalui X2

0,296 29,60%

Besar pengaruh total X1 terhadap Y 0,586 58,60 %

Besar pengaruh langsung X2 terhadap Y 0,665 66,50 % Besar pengaruh total X1 danX2 terhadap Y 0,684 68,40 % Besar pengaruh lain X1 danX2 terhadap Y 0,316 29,30 %

1,000 1000

X

1X

2Y

ε Px1x2 =0,171 Px2ε = 0,329 ε Pyx1 = 0,539 Pyx2 = 0,816 Ryx1x2 = 0,827 Pyε= 0,316Berdasarkan Tabel 2 Hipotesis penelitian pertama adalah ada pengaruh secara positif dan signifikan kecukupan modal dan tingkat penyaluran kredit terhadap laba pada LPD di Kecamatan Gerokgak.Pada Tabel 2 dapat diungkapkan bahwa kecukupan modal dan tingkat penyaluran kreditsecara bersama-sama berpengaruh secara positif dan signifikan terhadap nilai laba pada LPD di Kecamatan Gerokgak. Hal tersebut ditunjukkan dengan R2yx1x2= 0,000 <alpha (α) = 0,05. Besar pengaruh dari kecukupan modal dan tingkat penyaluran kredit terhadap laba pada LPD di Kecamatan Gerokgak adalah 0,684. Hasil tersebut menunjukkan bahwa sebesar 68,40% laba dipengaruhi oleh variabel kecukupan modal dan tingkat penyaluran kredit, sedangkan pengaruh dari variabel lain diluar variabel kecukupan modal dan tingkat penyaluran kredit sebesar 31,60%. Variabel lain yang diduga mempengaruhi laba menurut Marnov P.P. Nainggolan (2009) adalah Net Interest Margin

danBiaya Operasi terhadap Pendapatan Operasi.

Hipotesis yang kedua adalah ada pengaruh kecukupan modal terhadap tingkat penyaluran kredit pada LPD di Kecamatan Gerokgak. Tabel 2 mengungkapkan bahwa ada pengaruh kecukupan modal terhadap tingkat penyaluran kredit. Besar pengaruh dari kecukupan modal terhadap tingkat penyaluran kredit adalah 17,10%% sedangkan pengaruh faktor lain terhadap pengawasan keuangan daerah sebesar 82,90%. Artinya semakin meningkat kecukupan modal maka semakin meningkat tingkat penyaluran kredit yang disalurkan.

Hipotesis ketiga dalam penelitian ini adalah ada pengaruh kecukupan modal terhadap laba pada LPD di Kecamatan Gerokgak.Berdasarkan Tabel 2 dapat diungkapkan bahwa ada pengaruh kecukupan modal terhadap laba. Keeratan hubungan pengaruh dari kecukupan modal terhadap laba sebesar 53,90% dan besar sumbangan pengaruh adalah 29% dengan Pyx1= 0,03 <alpha (α)= 0,05. Hal ini menunjukkan bahwa kecukupan modal berpengaruh secara positif dan signifikan

terhadap laba. Artinya semakin baik atau meningkat kecukupan modal maka semakin maka semakin baik dan meningkat pula laba yang diperoleh.

Hipotesis keempat dalam penelitian ini adalah ada pengaruh tingkat kecukupan modal terhadap laba pada LPD di Kecamatan Gerokgak.Pada Tabel 2 diungkapkan bahwa ada pengaruh dari tingkat kecukupan modal terhadap laba pada LPD di Kecamatan Gerokgak. Keeratan hubungan pengaruh dari tingkat kecukupan modal terhadap laba sebesar 81,60% dan besar sumbangan pengaruh dari pengawasan keuangan daerah terhadap nilai informasi laporan keuangan adalah 55,60 % dengan Pyx2= 0,000 <alpha (α)= 0,05. Hal ini berarti semakin baik tingkat penyaluran kredit dengan asumsi tidak terjadi kredit macet maka laba yang diperoleh juga akan semakinmeningkat.

Pembahasan

Berdasarkan penelitian yang telah dilakukan, maka diperoleh hasil bahwa variabel kecukupan modal dan tingkat penyaluran kredit secara bersama-sama mempengaruhi laba pada LPD di Kecamatan Gerokgak.Hasil penelitian ini mendukung kajian empirik dari Bahtiar Usman (2003) yang menyatakan kecukupan modal dan tingkat penyaluran kredit berpengaruh positif dan signifikan terhadap laba.Hasil Penelitian mengenai pengaruh dari variabel kecukupan modal terhadap tingkat penyaluran kredit pada LPD di Kecamatan Gerokgak menunjukkan bahwa kecukupan modal berpengaruh secara positif dan signifikan terhadap tingkat penyaluran kredit.Hasil penelitian ini sesuai dengan penelitian dari Nasiruddin (2005) yang menyatakan kecukupan modal berpengaruh positif dan signifikan terhadap tingkat penyaluran kredit.Penelitian mengenai pengaruh dari variable kecukupan modal terhadap laba menunjukkan bahwa kecukupan modal secara positif dan signifikan berpengaruh terhadap laba pada LPD di Kecamatan Gerokgak. Hasil tersebut didukung oleh kajian empirik dari Mawardi (2005) yang menyatakan kecukupan modal berpengaruh positif dan signifikan

terhadap laba. Besarnya modal suatu LPD akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja LPD. Selanjutnya penelitian mengenai pengaruh dari variabel tingkat penyaluran kredit terhadap laba menunjukan pengaruh yang positif dan signifikan terhadap laba pada LPD di Kecamatan Gerokgak. Hasil penelitian ini sesuai dengan penelitian dari Ahmad Buyung (2009) yang menyatakan bahwa tingkat penyaluran kredit berpengaruh positif dan signifikan terhadap laba. Penyaluran kredit yang optimal, dengan asumsi tidak terjadi macet akan meningkatkan laba.

Keterbatasan pada penelitian ini adalah Meskipun peneliti telah berusaha merancang dan mengembangkan penelitian sedemikian rupa, namun masih terdapat beberapa keterbatasan dalam penelitian ini yaitu dimana dari model penelitian yang digunakan, diketahui bahwa variabel penelitian yang digunakan hanya dapat menjelaskan sebesar 68,40% sedangkan sisanya ditentukan oleh faktor lain sebesar 31,60% yang tidak dimasukan dalam penelitian ini. Sehingga variabel penelitian yang digunakan kurang dapat menjelaskan pengaruhnya terhadap laba.

PENUTUP

Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut: (1) Ada hubungan pengaruh positif dan signifikan dari kecukupan modal dan tingkat penyaluran kredit terhadap laba pada LPD di Kecamatan Gerokgak. (2) Ada hubungan pengaruh positif dan signifikan dari kecukupan modal terhadap tingkat penyaluran kredit LPD di Kecamatan Gerokgak. (3) Ada hubungan pengaruh positif dan signifikan dari kecukupan modal terhadap laba pada LPD di Kecamatan Gerokgak.(4) Ada hubungan pengaruh positif dan signifikan dari tingkat penyaluran kredit terhadap laba LPD di Kecamatan Gerokgak. Berdasarkan simpulan yang telah dikemukakan, maka dapat diajukan beberapa saran sebagai berikut. (1) Bagi lembaga perkreditan desa yang ada di Kecamatan Gerokgak agar lebih mengoptimalkan kecukupan modal karena memiliki hubungan yang positif

dan signifikan terhadap laba. Oleh karena itu peningkatan kecukupan modal harus dilakukan seoptimal mungkin karena semakin besar kecukupan modal yang berhashil dihimpun oleh lembaga perkreditan desa maka akan semakin bear pula tingkat penyaluran kredit yang diberikan, sehingga akan dapat meningkatkan laba. Dalam rangka untuk mengoptimalkan kecukupan modal, pihak lembaga perkreditan desa dalam menarik minat masyarakat untuk menyimpan danaya di LPD maka dapat dilakukan dengan meningkatkan kualitas pelayanan kepda nasabah, simpana bunga yang menarik dan dengan proses yang mudah serta cepat. (2) Bagi peneliti berikutnya disarankan untuk mengembangkan dengan menggunakan variabel–variabel lain yang mempengaruhi laba agar mendapatkan hasil yang lebih relevan dan lebih baik, karena kelemahan pada penelitian ini adalah hanya menggunakan dua variabel bebas yang mempengaruhi laba, sedangkan masih banyak variabel layang mempengaruhi laba.

DAFTAR RUJUKAN

Agus Suyono. 2005. Analisis Rasio-rasio Bank Yang Berpengaruh Terhadap ROA. Jakarta: Graha Indonesia. Ahmad Buyung Nusantara. 2009. Analisis

Pengaruh NPL, CAR, dan BOPO Terhadap Profitabilitas Bank (Perbandingan Bank Umum Go Publik dan Bank Umum Non Go Publik di Indonesia Periode Tahun 2005-2007), Tesis Strata-2, Program Studi Magister Manajemen, Universitas Diponegoro.

Astiko dan Sunardi. 1996. Pengantar Management

Perkreditan.Yogyakarta: Andi Bahtiar Usman, 2003, “Analisis Rasio

Keuangan Dalam Memprediksi

Perubahan Laba Pada Bank-Bank

di Indonesia,”Media Riset

BisnisdanManajemen,Vol. 3. No.1. April 2003, Hal 59-74

Komarudin.(1991). Asas-Asas Manajemen

Produksi. Jakarta: Bumi aksara.

Kuncoro, M. Suhardjono. 2002.

Manajemen Perbankan Teori dan

Aplikasi, edisi pertama.

Yogyakarta: BPFE.

Latumaerissa, Julius, 1999. Bisnis

Manajemen & Keuangan

Perbankan. Bumi Aksara.

Mawardi, Wisnu, 2005. Analisis Faktor-faktor Yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum Dengan Total Assets Kurang Dari 1 Triliun). Jurnal Bisnis Dan Strategi. Vol.14. No.1.Juli 2005. Hal 10. Universitas Hasanudin.

Nasiruddin, 2005, “Faktor-Faktor yang Mempengaruhi Loan to Deposit

Ratio (LDR) di Bank BPR Wilayah Kerja kantor Bank Indonesia Semarang Periode Tahun 1998-2000. Jurnal Akuntansi. Vol. 23. No. 1. Hal 7. Universitas Diponegoro Semarang.

Simorangkir, O.P, Drs. 2004. Pengantar

Lembaga Keuangan Bank dab Non Bank. Bogor: Ghalia Indonesia.

Sofyan Syafri Harahap. 2004. ”Teori Akuntansi”. Jakarta: Edisi Kelima. PT Rajagrafindo Persada.

Thalo, Nawa. 2005. “Intermediasi Perbankkan”. Jurnal Ekonomi dan Bisnis, Universitas Indonesia. Vol. 23. No.1. Hal: 03.

Zaki Baridwan. 1997. Sistem Akuntansi

Penyusunan Prosedur dan Metode. Yogyakarta: BPFE