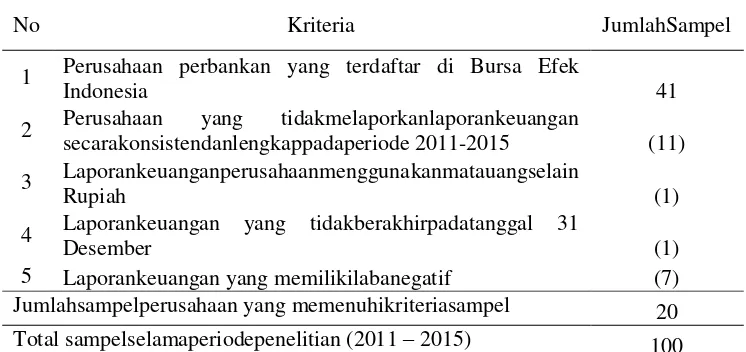

View of Pengaruh Physical Capital, Human Capital, dan Structural Capital terhadap Profitabilitas, Produktivitas, dan Nilai Perusahaan

Teks penuh

Gambar

Dokumen terkait

Lampiran B – 6 Kisi-Kisi Angket Respon Dosen Pengampu Mata Kuliah Kimia Bahan Alam Terhadap Buku Suplemen Kimia Bahan Alam Berbasis Local Content Pada Tanaman

Tidak ada hari dan lokasi pasar gambir yang tertentu Pedagang gambir hanya satu orang yang selalu aktif.. Beberapa orang lainnya

Alat pengkondisi suhu yang digunakan pada perangkat nitridasi plasma adalah alat kendali suhu ( temperature controller ) tipe TZ4ST-R4C buatan Autonic .Alat tersebut

Sedangkan untuk membandingkan dan menganalisa pendapat Muhammad Khatib asy-Syarbini tentang larangan keluar rumah bagi wanita yang dalam masa iddah kematian penulis

Resesi dan peningkatan harga yang terjadi pada tahun tersebut memang tidak sepenuhnya diakibatkan oleh pertumbuhan JUB yang mencapai 29.2 persen (M1) dan 71.7 persen (QM).

Secara oprasional yang dimaksut Pelaksanaan Pembelajaran Guru Aqidah Akhlak dalam Meningkatkan Kepribadian Muslim Peserta Didik adalah merupakan suatu gejala atau

tidak memiliki pengaruh terhadap return saham karena data inflasi bulanan cenderung stabil, suku bunga tidak berpengaruh karena ada beberapa perusahaan yang masuk

Berdasarkan pengamatan dan analisis diperoleh hasil penelitian sebagai berikut : (1) Respon peserta didik kelas IX-C SMP negeri 5 Subang sangat baik terhadap