PENGARUH PENAGIHAN PAJAK DENGAN SURAT PAKSA

TERHADAP KEPATUHAN WAJIB PAJAK DI KANTOR

PELAYANAN PAJAK PRATAMA JAKARTA MAMPANG

PRAPATAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Oleh :

MAYANG WIJOYANTI 205.112.094/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAKARTA

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Allah SWT dan Nabi Besar Muhammad SAW atas rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan usulan penelitian ini.

Usulan penelitian yang berjudul “PENGARUH PENAGIHAN PAJAK DENGAN SURAT PAKSA TERHADAP KEPATUHAN WAJIB PAJAK DI KANTOR PELAYANAN PAJAK”, Disusun sebagai salah satu syarat untuk menyusun skripsi di Universitas Pembangunan Nasional “Veteran” Jakarta.

Dalam penyusunan usulan penelitian ini Penulis mendapatkan banyak sekali bantuan dari berbagai pihak baik dari segi materi atau pun moril. Oleh karena itu perkenankanlah penulis untuk mengucapkan terima kasih atas kepada pihak-pihak yang telah membarikan bimbingan dan dukungannya. Terima kasih penulis sampaikan kepada:

1. Ir. Budiman Djoko Said, MM, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jakarta.

2. DR. Hj. Erna Hernawati, Ak, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jakarta.

3. Drs. Lukito Sanyoto, MM, selaku dosen pembimbing penulis dalam penyusunan usulan penelitian ini.

4. Satria Yudhia Wijaya, M.S. Ak, selaku Kepala Program S1 Akuntansi Universitas Pembangunan Nasional “Veteran” Jakarta.

5. Susi Indriani, M.S. Ak, selaku Kepala Laboratorium S1 Akuntansi Universitas Pembangunan Nasional “Veteran” Jakarta.

6. Bapak Rudi selaku staff sekretariat yang telah sabar dan ikhlas dalam membantu pembuatan surat riset.

8. Bapak Riyanto selaku staff di Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan

9. Kedua orang tua tercinta yang telah memberikan semangat dan dukungan baik material maupun spiritual hingga dapat menyelesaikan penelitian ini.

10.Mas Gowo, Mas Dipo, dan Resi yang selalu bisa menjadi penyemangat dalam mengerjakan penelitian ini.

11.Firman yang walau jauh tetapi selalu memberikan semangatnya dengan tulus 12.My second fam di Jogja, Bule Iin, Oom Joni, Mba lely n keluarga, Abbad,

makasih atas supportnya.

13.Anita, Prita, Enyoy, Fajar, Bang Udin, Nani, Dita, Lia teman seperjuangan dalam menyelesaikan skripsi ini.

14.Anak-anak da_Narsis, Rahma, Ulie, Uthi, yang rela menjadi tempat keluh kesah saat mengerjakan penelitian ini.

15.Gumay, Bayu Jancuk, Ade, Olle teman seperjuangan yang masih berjuang dalam kuliah.

16.Bayu 02, Puji, Aji dan anak-anak KIMO lainnya semoga masih bisa touring lagi.

17.Semua temen-temen angkatan 2005 yang tidak dapat di sebutkan satu per satu yang telah memberikan bantuan yang sangat berarti selama masa perkuliahan.

Penulis menyadari dengan adanya keterbatasan ilmu pengetahuan dan sebagainya yang penulis miliki. Maka usulan penelitian ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran yang bersifat membangun akan penulis terima untuk perbaikan usulan penelitian ini.

Jakarta, Oktober 2009

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iii

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 5

1.3.Tujuan Penelitian ... 5

1.4.Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1.Penelitian Terdahulu ... 7

2.2.Pajak ... 9

2.2.7.Hambatan Pemungutan Pajak ... 17

2.2.8.Tarif Pajak ... 18

2.3.Penagihan Pajak ... 18

2.3.1.Pengertian Penagihan Pajak ... 18

2.3.2.Kewajiban dan Hak Wajib Pajak ... 21

2.3.3.Tindakan Penagihan Pajak ... 23

2.3.4.Prosedur Penerbitan Surat Paksa ... 24

2.4.Kepatuhan Wajib Pajak ... 39

2.4.1.Pengertian Kepatuhan Wajib Pajak ... 39

2.4.2.Kriteria Wajib Pajak Patuh ... 41

2.4.3.Pencabutan Wajib Pajak Patuh ... 43

2.5.Hubungan Penagihan Pajak Dengan Surat Paksa Terhadap Kepatuhan Wajib Pajak ... 44

2.5.Kerangka Pemikiran ... 46

BAB III METODOLOGI PENELITIAN 3.1.Definisi Operasional dan Pengukuran Variabel ... 48

3.1.1.Definisi Operasional ... 48

3.1.2.Pengukuran Variabel ... 49

3.2.Teknik Penentuan Populasi dan Sampel ... 49

3.2.1.Populasi ... 49

3.2.2.Sampel ... 49

3.3.Teknik Pengumpulan Data ... 50

3.3.1.Jenis Data ... 50

3.3.2.Sumber Data ... 50

3.3.3.Pengumpulan Data ... 50

3.4.Teknik Analisis Data dan Uji Hipotesis ... 51

3.4.1.Teknik Analisis ... 52

3.4.2.Uji Hipotesis ... 53

3.4.3.Uji Koefisien Determinasi ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1.Deskripsi Objek Penelitian ... 56

4.1.2.Potensi Pajak dan Prospek Pajak di Kantor Pelayanan

Pajak Pratama Jakarta Mampang Prapatan ... 57

4.1.3.Struktur Organisasi Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan ... 58

4.1.4.Tugas dan Wewenang Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan ... 58

4.2. Deskripsi Hasil Penelitian ... 65

4.2.1.Perkembangan Jumlah Wajib Pajak Terdaftar di Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan ... 65

4.2.2.Pelaksanaan Penagihan Pajak dengan Surat Paksa ... 67

4.3. Analisis dan Pengujian Hipotesis ... 69

4.3.1.Analisis Data ... 69

4.3.2.Pengujian Hipotesis ... 73

4.4. Pembahasan ... 75

BAB IV KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 78

5.2. Saran ... 79

DAFTAR TABEL

Tabel IV.1 Perkembangan Jumlah Wajib Pajak yang Terdaftar ... 65

Tabel IV.2 Surat Paksa Wajib Pajak Orang Pribadi Diterbitkan dan Dibayar ... 67

Tabel IV.3 Hasil Uji Statistik ... 70

Tabel IV.4 Hasil Uji Korelasi Sederhana ... 71

Tabel IV.5 Hasil Uji Regresi Sederhana ... 72

Tabel IV.6 Hasil Uji t ... 73

PENGARUH PENAGIHAN PAJAK DENGAN SURAT PAKSA TERHADAP KEPATUHAN WAJIB PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA

JAKARTA MAMPANG PRAPATAN

Oleh :

Mayang Wijoyanti

ABSTRAK

Pajak sebagai salah satu ujung tombak sumber penerimaan Negara wajib diperhatikan pelaksanaannya agar memenuhi criteria pemungutan pajak yaitu adil dan tidak memberatkan. Upaya pemerintah untuk meningkatkan pendapatan Negara melalui pajak harus diimbangi dengan pelayanan yang lebih baik kepada masyarakat.

Tujuan hasil penelitian ini adalah untuk mengetahui pengaruh yang ditimbulkan dari penagihan pajak dengan surat paksa terhadap kepatuhan wajib pajak. Metode analisis yang digunakan dalam penelitian ini adalah metode statistic regresi linier sederhana yaitu untuk mengetahui seberapa besar pengaruh yang ditimbulkan dari penagihan pajak dengan surat paksa terhadap kepatuhan wajib pajak.

1

BAB I PENDAHULUAN

1.1. Latar belakang

Indonesia adalah salah satu negara berkembang yang melaksanakan kegiatan pembangunan. Salah satu kegiatan pembangunan yang dilakukan adalah pembangunan nasional. Pembangunan nasional adalah kegiatan yang berlangsung secara terus-menerus dan berkesinambungan. Pembangunan tersebut bertujuan untuk mencerdaskan kehidupan bangsa dan untuk mensejahterakan rakyat Indonesia secara adil, makmur dan merata. Agar tujuan tersebut dapat terwujud maka dibutuhkan dana. Dana ini salah satunya berasal dari penerimaan pajak.

Pajak merupakan pendapatan negara yang cukup potensial untuk dapat mencapai keberhasilan pembangunan. Penerimaan dari sektor pajak ternyata salah satu sumber penerimaan terbesar negara. Dari tahun ke tahun terlihat bahwa penerimaan pajak terus meningkat dan memberi andil besar dalam penerimaan negara. Penerimaan dari sektor pajak selalu dikatakan merupakan primadona dalam membiayai pembangunan nasional.

2

merupakan salah satu kewajiban kenegaraan sehingga setiap anggota masyarakat wajib berperan aktif dalam melaksanakan sendiri kewajiban perpajakannya karena pajak dipungut dari warga negara Indonesia dan menjadi salah satu kewajiban yang dapat dipaksakan penagihannya. Sedangkan pemerintah dan aparatur pajak hanya berkewajiban membina, meneliti, mengawasi dan memeriksa proses pembayaran yang telah ditetapkan.

Salah satu sistem pemungutan pajak yang dianut oleh negara Indonesia adalah Self Assessment System dimana Wajib Pajak diberi kepercayaan dan tanggung jawab sepenuhnya untuk melaksanakan kewajiban perpajakannya yaitu Wajib Pajak harus aktif menghitung, menyetor dan melaporkan besarnya pajak yang terutang kepada Kantor Pelayanan Pajak.

Self Assessment System memungkinkan adanya Wajib Pajak tidak

melaksanakan kewajiban perpajakannya secara baik akibat dari kelalaian, kesengajaan atau mumgkin ketidaktahuan para Wajib Pajak atas kewajiban parpajakannya.

3

waktu, seorang Wajib Pajak mungkin selalu membayar kewajibannya secara penuh, tetapi jika kewajiban tersebut dibayar secara terlambat, maka hal demikian tidak dapat dianggap sebagai patuh.

Kepatuhan Wajib Pajak dalam membayar pajak merupakan posisi strategis dalam peningkatan penerimaan pajak. Dengan demikian pengkajian terhadap faktor-faktor yang dapat mempengaruhi kepatuhan Wajib Pajak sangat perlu menciptakan perhatian. Dalam prakteknya sering kali dijumpai adanya tunggakan pajak dari pihak-pihak yang tidak mempunyai kesadaran untuk membayar pajak yang mengakibatkan tidak dilunasinya utang pajak sebagaimana mestinya. Perkembangan jumlah tunggakan pembayaran pajak dari waktu ke waktu menunjukan jumlah yang semakin besar, peningkatan jumlah tunggakan ini masih belum dapat diimbangi dengan peningkatan jumlah penerimaan dari penagihan pajaknya. Dalam hal ini peran serta masyarakat Wajib Pajak dalam memenuhi kewajiban pembayaran pajak berdasarkan ketentuan perpajakan masih diharapkan, tetapi dalam kenyataannya masih banyak dijumpai adanya tunggakan pajak sebagai akibat tidak dilunasinya utang pajak yang sebagaimana mestinya. Maka tunggakan pajak yang dimaksud perlu dilaksanakan tidakan penagihan pajak yang mempunyai hukum yang memaksa.

4

pemerintah memberlakukan UU No 19 tahun 1997 tentang Penagihan Pajak dengan Surat Paksa dan sejak 1 Januari 2001 penagihan pajak dilaksanakan dengan UU No 19 tahun 2000.

Penagihan pajak dengan surat paksa merupakan upaya pemerintah untuk meningkatkan kesejahteraan rakyat dan mendorong rakyat agar bertanggung jawab dan ikut berperan dalam pembangunan ekonomi. Pelaksanaan pembayaran pajak yang bertujuan untuk peningkatan ekonomi negara tersebut dapat dilakukan dengan baik apabila masyarakat sadar akan tanggung jawabnya. Dalam hubungan itu, maka pemerintah menjatuhkan sanksi bagi mereka yang lalai dalam melaksanakan kewajibannya (Sally : 1999).

Undang-undang penagihan pajak diharapkan juga dapat memberikan penekanan yang lebih pada aspek keadilannya berupa keseimbangan kepentingan antara masyarakat wajib pajak dan kepentingan negara. Keseimbangan kepentingan itu berupa pelaksanaan hak dan kewajiban oleh kedua belah pihak yang tidak berat sebelah atau tidak memihak, adil dan selaras dalam wujud tata aturan yang jelas dan sederhanaserta memberikan kepasian hukum (Purnawan : 2004).

5

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas maka pokok permasalahan yang akan diambil dalam penelitian ini adalah “Apakah penagihan pajak dengan surat paksa berpengaruh terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan?”.

1.3. Tujuan

Berdasarkan penulisan masalah yang telah dikemukakan di atas maka penulisan skripsi ini mempunyai tujuan untuk mengetahui pengaruh yang ditimbulkan dari penagihan pajak dengan surat paksa terhadap kepatuhan wajib pajak.

1.4. Manfaat

Penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak, antara lain :

a. Bagi peneliti

Diharapkan dapat menambah pengetahuan di bidang perpajakan khususnya yang berkaitan dengan pengaruh surat paksa.

b. Bagi perusahaan

6

c. Bagi pembaca

7

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian mengenai penagihan dengan surat paksa telah banyak dilakukan oleh peneliti terdahulu di beberapa negara termasuk Indonesia. Beberapa peneliti terdahulu yang berkaitan dengan penagihan pajak dengan surat paksa diantaranya di kutip dari beberepa sumber penelitian, antara lain: a. Saly (1999) dengan judul “Aspek Hukum Penagihan Pajak Dengan Surat

Paksa Terhadap Kepatuhan Wajib Pajak”.

8

dari penelitian ini dikarenakan tahun penerbitan penelitian sudah terlalu lama dan tidak dapat digunakan sebagai acuan dalam penelitian ini. Selain itu, Undang-undang yang dipakai yaitu UU no.19 tahun 1997 sedangkan Undang-undang yang dipakai saat ini adalah UU no.19 tahun 2000 tentang perubahan atas UU no.19 tahun 1997 tentang penagihan pajak dengan surat paksa.

b. Purnawan (2004) dengan judul “Pelaksanaan Tindakan Penagihan Pajak Kaitannya Dengan Kepatuhan Wajib Pajak Dan Aspek Keadilannya”.

9

kewajibannya bukan karena takut kena sanksi, melainkan wujud dari tanggung jawab dan kesadaran akan arti pentingnya pajak bagi pembangunan, disisi lain pemerintah harus meningkatkan pelayanan kepada publik sebagai wujud tanggung jawabnya kepada masyarakat.

c. Pardede (2006) dengan judul “Dis-sinkronisasi Peraturan Perundang-undangan Dalam Perpajakan Pada Penagihan Dengan Surat Paksa”.

Hasil penelitian ini menyatakan bahwa Ketentuan Penagihan Pajak dengan Surat Paksa, adalah bertentangan dengan peraturan perundang-undangan di bidang terkait.

d. Kurniawati (2008) dengan judul “Pengaruh Penagihan Pajak dengan Surat Paksa Terhadap Kepatuhan Wajib Pajak di Kantor Pelayanan Pajak Pratama Jakarta Menteng Dua” menunjukkan hasil yang signifikan dimana setelah wajib pajak mendapatkan penagihan pajak dengan surat paksa maka wajib pajak akan melakukan kewajiban perpajakannya.

2.2. Pajak

2.2.1. Pengertian Pajak

10

yang tercantum dalam pembukaan Undang-Undang 1945 yang bertujuan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan turut serta dalam melaksanakan ketertiban dunia.

Oleh karena itu sangat penting kita simak pengertian pajak yang dikemukakan oleh para ahli dalam bidang perpajakan yang memberikan pengertian yang berbeda namun pada inti dan tujuannya sama.

Definisi pajak menurut Soemitro (2006:1), yaitu pajak adalah iuran kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal (kontraprestasi), yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

Definisi pajak menurut Soemahamidjaja (2001:4), yaitu pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

Dari pengertian diatas maka dapat disimpulkan bahwa pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan perundang-undangan, yang tidak mendapat prestasi, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran umum yang berhubungan dengan tugas negara.

Ciri-ciri yang melekat pada pengertian pajak adalah:

a. Pajak dipungut berdasarkan Undang-undang serta aturan pelaksanaanya yang bersifat dapat dipaksakan

11

c. Pajak yang dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukkannya masih terdapat surplus maka digunakan untuk membiayai public investment

e. Pajak dapat pula mempunyai tujuan selain budgeteir, yaitu mengatur

2.2.2. Fungsi pajak

Fungsi pajak menurut Mardiasmo dalam bukunya ‘Perpajakan” (2003:1) adanya 2 fungsi pajak, yaitu:

a. Fungsi Penerimaan (Budgeteir)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

b. Fungsi Mengatur (Reguler)

12

2.2.3. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi:

a. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

Ciri-ciri Official Assessment System:

1) Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus

2) Wajib Pajak bersifat pasif

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus

b. Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar.

c. Withholding System

13

2.2.4. Asas Pemungut Pajak

Untuk mencapai tujuan pemungut pajak perlu memegang teguh asas-asas pemungutan dalam memilih alternatif pemungutannya. Maka terdapat keserasian pemungut pajak dengan tujuan dan asas yang masih diperlukan lagi yaitu pemahaman atas perlakuan pajak tertentu. Asas-asas pemungut pajak menurut Waluyo (2008:13) menyatakan bahwa pemungutan pajak hendaknya didasarkan pada :

a. Equality

Pemungutan pajak harus bersifat adil dan merata yaitu pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak atau ability to pay dan sesuai dengan manfaat yang diterima. Adil dimaksudkan bahwa setiap Wajib Pajak menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingan dan manfaat yang diminta.

b. Certainty

Penetapan pajak itu tidak ditentukan sewenag-wenang. Oleh karena itu, Wajib Pajak harus mengetahui secara jelas dan pasti pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

c. Convenience

14

d. Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin, demikian pula beban yang dipikul Wajib Pajak.

2.2.5. Jenis-Jenis Pajak

Masalah perpajakan tidaklah sederhana hanya sekedar menyerahkan sebagian penghasilan atau kekayaan seseorang kepada negara, tetapi coraknya bermacam-macam tergantung pada pendekatannya.

Jenis pajak menurut Ilyas (2007:8) dapat digolongkan menjadi 3 macam, yaitu menurut sifat, golongan dan lembaga pemungutnya.

a. Menurut sifat 1) Pajak subyektif

Adalah pajak yang didasarkan atas keadaan subyeknya, memperhatikan keadaan dari Wajib Pajak yang selanjutnya dicari syarat obyektifnya. Contoh: Pajak Penghasilan

2) Pajak obyektif

Adalah pajak yang berpangkal pada obyeknya tanpa memperhatikan dari Wajib Pajak.

15

b. Menurut golongan 1) Pajak langsung

Adalah pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan.

Contoh: Pajak Penghasilan 2) Pajak tidak langsung

Adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain.

Contoh: Pajak Pertambahan Nilai c. Menurut lembaga pemungut

1) Pajak pusat (negara)

Adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai pengeluaran negara.

Contoh: Pajak Penghasilan, PPn dan PPnBM, Bea Materai, Pajak Bumi dan Bangunan, Bea Perolehan atas Tanah dan Bangunan

2) Pajak daerah

16

(a) Pajak propinsi

Contoh: Pajak Kendaraan Bermotor dan Kendaraan di atas Air, Bea Balik Nama Kendaraan Bermotor, Pajak Penghasilan dan Pemanfaatan Air di bawah Tanah dan Air Permukaan.

(b) Pajak kabupaten atau kota

Contoh: Pajak hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan.

2.2.6. Syarat pemungutan pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut: a. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan. Undang-undang dan pelaksanaan pemungutan harus adil

b. Pemungutan pajak harus berdasarkan Undang-undang (syarat yuridis) Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik Negara maupun warganya

c. Tidak mengganggu perekonomian (syarat ekonomi)

17

d. Pemungutan pajak harus efisien (syarat finansial)

Sesuai fungsi budgeteir, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya

e. Sistem pemungutan pajak harus sederhana

Sistem pemungutan sederhana akan memudahkan dalam mendorong masyarakat untuk memenuhi kewajiban perpajakannya

2.2.7. Hambatan pemungutan pajak

Hambatan terhadap pemungutan pajak dapat dikelompokkan menjadi: a. Perlawanan pasif

Masyarakat tidak bersedia (pasif) membayar pajak, yang dapat disebabkan antara lain:

1) Perkembangan intelektual dan moral masyarakat

2) Sistem perpajakan yang (mungkin) sulit dipahami masyarakat 3) Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik b. Perlawanan aktif

Pelawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara lain:

1) Tax avoidance

18

2) Tax evasion

Yaitu usaha meringankan pajak dengan cara melanggar Undang-undang Namun tidak dipungkiri bahwa sebagian masyarakat terdapat keengganan memenuhi kewajiban perpajakannya. Dalam hal yang demikian timbul perlawanan terhadap pajak.

2.2.8. Tarif pajak

Ada 4 (empat) macam tarif pajak, yaitu: a. Tarif sebanding/proporsional

Yaitu tarif berupa persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai

b. Tarif tetap

Yaitu tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap

c. Tarif progresif

Yaitu persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar

d. Tarif degresif

19

2.3. Penagihan Pajak

2.3.1. Pengertian Penagihan Pajak

Pelaksanaan penagihan pajak yang tegas, konsisten dan konsekuen diharapkan akan dapaat membawa pengaruh positif terhadap kepatuhan Wajib Pajak dalam membayarkan hutang pajaknya. Hal ini merupakan posisi strategis dalam meningkatkan penerimaan Negara dari sektor pajak sehingga tindakan penagihan pajak tersebut dapat menyelamatkan penerimaan pajak yang tertunda.

Kegiatan penagihan pajak merupakan ujung tombak dalam menyelamatkan penerimaan Negara yang tertunda, oleh sebab itu seksi penagihan merupakan seksi produksi yang paling dibanggakan oleh Direktorat Jendral Pajak. Dalam pelaksanaannya penegihan pajak haruslah dilandaskan pada peraturan perundang-undangan yang berlaku, sehingga mempunyai kekuatan hukum baik bagi Wajib Pajak maupun aparatur pajaknya.

Dasar hukum melakukan tindakan penagihan pajak adalah Undang-undang no. 19 tahun 1997 tentang Penagihan Pajak Dengan Surat Paksa. Undang-undang ini mulai berlaku tanggal 23 Mei 1997. Undang-undang ini kemudian diubah dengan Undang-undang no. 19 tahun 2000 yang mulai berlaku pada tanggal 1 Januari 2001.

20

atau juru sita pajak kepada penanggung pajak tanpa menunggu jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, masa pajak dan tahun pajak.

Definisi penagihan pajak menurut Soemitro (1996:17), yaitu Penagihan pajak adalah perbuatan yang dilakukan Direktorat Jendral Pajak karena Wajib Pajak tidak mematuhi ketentuan Undang-undang pajak, khususnya mengenai pembayaran pajak yang terutang.

Definisi lain menurut Mardiasmo (2006:113), yaitu Penagihan pajak adalah kegiatan yang dilakukan oleh fiskus karena Wajib Pajak tidak mematuhi ketentuan Undang-undang pajak, khususnya mengenai pembayaran pajak yang terutang, penagihan pajak meliputi kegiatan, perbuatan dan pengiriman surat peringatan, surat teguran, surat paksa, penyitaan, lelang, pencegahan dan penyanderan.

Sedangkan menurut Rusdji (2004:6), yaitu Penagihan pajak adalah serangkaian tindakan agar Wajib Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus memberitahukan surat paksa, mengusulkan pecegahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita.

Berdasarkan definisi di atas, maka dapat disimpulkan bahwa penagihan pajak adalah perbuatan yang dilakukan Direktorat Jendral Pajak atau fiskus karena Wajib Pajak tidak mematuhi ketentuan Undang-undang pajak, khususnya mengenai pembayaran pajak dengan melaksanakan pengiriman surat peringatan, surat teguran, penyitaan dan pelelangan.

Dasar penagihan pajak, antara lain: a. Surat Tagihan Pajak (STP) b. Surat Ketetapan Pajak (SKP)

21

d. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) e. Surat Keputusan Pembetulan

f. Putusan Banding

g. Surat Ketetapan Pajak Daerah (SKPD)

h. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB)

i. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT) j. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang

Bayar (SKBKB)

k. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan (SKBKBT)

l. Surat Tagihan Bea Perolehan Hak atas Tanah dan Bangunan (STB) m. Surat Ketetapan sejenis yang memuat besarnya jumlah utang pajak

2.3.2. Kewajiban dan Hak Wajib Pajak

Kewajiban Wajib Pajak di antaranya adalah : a. Mendaftarkan diri untuk mendapatkan NPWP

b. Menghitung dan membayar sendiri pajak dengan benar

c. Mengisi dengan benar SPT dan memasukan ke KPP dalam batas waktu yang telah ditentukan

22

1) Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan wajib pajak, atau objek yang terhutang pajak

2) Memberikan kesempatan untuk memasuki tempat atau ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan f. Apabila dalam waktu mengungkapkan pembukuan, pencatatan atau

dokumen serta keterangan yang diminta, wajib pajak terikat oleh suatu kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

Hak-hak Wajib Pajak diantaranya adalah sebagai berikut: a. Mengajukan surat keberatan dan surat banding

b. Menerima tanda bukti pemasukan SPT

c. Melakukan pembetulan SPT yang telah dimasukan d. Mengajukan permohonan penundaan pemasukan SPT

e. Mengajukan permohonan penundaan atau pengangsuran pembayaran pajak f. Mengajukan permohonan perhitungan pajak yang dikenakan dalam surat

ketetapan pajak

g. Meminta pengembalian kelebihan pembayaran pajak

h. Mengajukan permohonan pengahapusan dan pengurangan sanksi, serta pembetulan surat ketetepan yang salah

23

j. Apabila Wajib Pajak dipotong oleh pemberi kerja, wajib pajak berhak meminta bukti pemotongan PPh 21 kepada pemotong pajak, mengajukan surat keberatan dan surat permohonan pajak

2.3.3. Tindakan Penagihan Pajak

Tindakan penagihan pajak dilakukan apabila pajak yang terutang sebagaimana tercantum dalam Surat Tagihan Pajak (STP), SKPKB, SKPKBT, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding yang menyebabkan pajak yang harus dibayar bertambah, tidak atau kurang bayar setelah lewat tanggal jatuh tempo pembayaran pajak yang bersangkutan.

Dalam bidang administrasi perpajakan dikenal beberapa bentuk tindakan penagihan yaitu penagihan pasif, penagihan aktif dan penagihan dengan surat paksa.

a. Penagihan pasif

24

pengawasan fiskus atau kepatuhan Wajib Pajak dalam melaksanakan kewajibannya sesuai dengan Undang-undang yang berlaku.

b. Penagihan aktif

Penagihan aktif adalah penagihan yang didasarkan pada STP, SKPKB, SKPKBT dimana Undang-undang telah menentukan tanggal jatuh tempo pembayaran yaitu 1 bulan terhitung mulai dari STP, SKPKB, SKPKBT diterbitkan. Jika dalam jangka waktu 30 hari utang pajak belum juga dilunasi maka 7 hari setelah tanggal jatuh tempo akan dilakukan tindakan penagihan pajak yang di awali dengan menerbitkan surat teguran dan melaksanakan surat paksa.

Penagihan aktif ini merupakan kelanjutan dari penagihan pasif, dimana dalam upaya penagihan ini fiskus berperan aktif, dalam arti tidak hanya mengirim STP atau SKP tetapi juga akan diikuti dengan tindakan dan dilanjutkan dengan pelaksanaan lelang.

2.3.4. Prosedur Penagihan dengan Surat Paksa

Ini merupakan cara penagihan yang terakhir dimana fiskus melalui juru sita pajak Negara menyampaikan atau memberitahukan surat paksa, melakukan penyitaan dan melakukan pelelangan melalui Kantor Lelang Negara terhadap barang milik Wajib Pajak. Penagihan dengan surat paksa ini dikenal dengan penagihan yang “keras” dalam rangka melakukan

25

terakhir yang dilakukan oleh fiskus apabila tidak ada jalan lain yang dapat dilakukan. Dalam pelaksanaan penagihan aktif tersebut dapat dilakukan dengan 4 tahap, yaitu:

a. Surat Teguran

Penyampaian surat teguran merupakan awal pelaksanaan tindakan penagihan oleh fiskus untuk memperingatkan Wajib Pajak yang tidak melunasi utang pajaknya sesuai dengan keputusan penetapan (STP, SKPKB, SKPKBT) sampai dengan saat jatuh tempo.

Definisi surat teguran menurut Rusdji (2005:23), yaitu surat yang diterbitkan oleh pejabat untuk menegur Wajib Pajak agar melunasi utang

pajaknya.

Definisi surat teguran menurut Suandy (2005:15), yaitu surat yang diterbitkan untuk memperingatkan Wajib Pajak untuk melunasi utang

pajaknya.

Dari pengertian di atas maka dapat disimpulkan bahwa surat teguran adalah surat yang diterbitkan oleh pejabat untuk menegur atau memperingatkan Wajib Pajak untuk melunasi utang pajaknya.

26

pajak yang disetujui untuk mengangsur atau menunda pembayaran pajaknya.

b. Surat Paksa

Penagihan dengan surat paksa dilakukan apabila jumlah tagihan pajak tidak atau kurang bayar sampai dengan tanggal jatuh tempo pembayaran, atau sampai dengan jatuh tempo penundaan pembayaran atau tidak memenuhi angsuran pembayaran pajak.

Apabila Wajib Pajak lalai melaksanakan kewajiban membayar pajak dalam waktu sebagaimana ditentukan dalam surat teguran maka penagihan selanjutnya dilakukan oleh juru sita pajak.

Pengertian surat paksa telah diatur dalam Pasal 1 angka 12 Undang-undang no. 19 tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa yang berbunyi: Surat paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak

Sedangkan menurut Rusdji (2005:25), yaitu surat yang diterbitkan apabila Wajib Pajak tidak melunasi utang pajaknya sampai

dengan tanggal jatuh tempo

27

Surat paksa diterbitkan apabila Wajib Pajak atau Penanggung Pajak tidak melunasi utang pajaknya sampai dengan tanggal jatuh tempo dan Penanggung Pajak tidak memenuhi ketentuan dalam keputusan persetujuan angsuran atau penundaan pembayarannya.

Sebagai surat yang mempunyai kuasa hukum yang pasif, tentu memiliki cirri-ciri dan kriteria tersendiri. Dalam Undang-undang no. 19 tahun 2000 sebagai perubahan atas Undang-undang no.19 tahun 1997 Pasal 7 ayat 1 menyebutkan bahwa fisik dari surat paksa sendiri di bagian kepalanya bertuliskan “Demi Keadilan dan Ketuhanan Yang Maha Esa”. Dalam Pasal 7 ayat 2 disebutkan bahwa surat paksa sekurang-kurangnya harus memuat:

1) Nama Wajib Pajak atau nama Wajib Pajak dan Penanggung Pajak 2) Dasar penagihan

3) Besarnya utang pajak 4) Perintah untuk membayar

Selain kriteria di atas, surat paksa juga mempunyai karakteristik sebagai berikut:

1) Surat paksa langsung dapat digunakan tanpa bantuan putusan peradilan dan tidak dapat digunakan untuk mengajukan banding

28

3) Mempunyai fungsi ganda yaitu menagih pajak dan biaya penagihannya 4) Dapat dilanjutkan dengan tindakan penagihan penyanderaan

Secara teori surat paksa diterbitkan setelah surat teguran atau surat peringatan atau surat lain sejenis yang diterbitkan oleh pejabat. Pasal 8 ayat 1 menerangkan tentang sebab-sebab penerbitan surat paksa, yaitu:

1) Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan surat teguran atau surat peringatan atau surat lain yang sejenis

2) Terhadap penanggung pajak telah dilaksanakan penagihan seketika dan sekaligus

3) Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Surat paksa terhadap orang pribadi diberitahukan oleh Jurusita Pajak kepada:

1) Penanggung pajak

2) Orang dewasa yang tinggal bersama ataupun bekerja di tempat usaha penanggung pajak, apabila penanggung pajak yang bersangkutan tidak dapat dijumpai

29

4) Para ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta warisan telah dibagi

Surat paksa terhadap badan diberitahukan oleh Jurusita Pajak kepada:

1) Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal

2) Pegawai tetap di tempat kedudukan atau tempat usaha badan, apabila Jurusita Pajak tidak dapat menjumpai salah seorang sebagaimana dimaksud dalam huruf a

Apabila utang pajak tidak dilunasi oleh Wajib Pajak dalam jangka waktu 2x24 jam setelah surat paksa diberitahukan, maka pejabat menerbitkan surat perintah melaksanakan penyitaan. Pengajuan keberatan oleh Wajib Pajak tidak mengakibatkan penundaan pelaksanaan Surat Paksa dan apabila Wajib Pajak dinyatakan pailit, Surat Paksa diberitahukan kepada Kurator, Hakim Pengawas atau Balai Harta Peninggalan. Sedangkan dalam hal Wajib Pajak dinyatakan bubar atau dalam likuidasi, Surat Paksa diberitahukan kepada orang atau badan yang dibebani untuk melakukan pemberesan atau likuidator.

c. Surat Penyitaan

30

dalam jangka waktu 2x24 jam setelah Surat Paksa diberitahukan, untuk itu maka dapat dilakukan tindakan penyitaan atas barang-barang Wajib Pajak.

Dalam penagihan pajak dengan surat paksa, juru sita pajak berwenang melakukan penyitaan terhadap harta kekayaan Wajib Pajak. Untuk melaksanakan penyitaan barang milik Penanggung Pajak tersebut diperlukan suatu prosedur yang mengatur secara rinci, jelas dan tegas yang meliputi status, nilai serta tempat penyimpanan atau penitipan barang sitaan milik Penanggung Pajak dengan tetap memberikan perlindungan kepentingan pihak ketiga maupun masyarakat Wajib Pajak.

Menurut Undang-undang no. 19 tahun 2000 tentang Penagihan Dengan Surat Paksa, Penyitaan adalah tindakan juru sita pajak untuk menguasai barang dengan penanggungan pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan.

Sedangkan penyitaan menurut Hadi (2001:4), yaitu serangkaian tindakan dari juru sita pajak yang dibantu oleh 2 orang saksi untuk menguasai barang-barang dari Wajib Pajak, guna dijadikan jaminan untuk melunasi utang pajak sesuai dengan perundang-undangan.

Undang-undang no.19 tahun 2000 Pasal 14 ayat 1 menjelaskan bahwa penyitaan dapat dilaksanakan terhadap milik Wajib Pajak yang berada di tempat tinggal, di tempat usaha, di tempat kedudukan atau di tempat lain termasuk penguasaannya yang berada di tangan pihak lain yang dibebani dengan hak tanggungan sebagai jaminan pelunasan utang tertentu, berupa:

31

2) Barang bergerak termasuk mobil, perhiasan, uang tunai, deposito berjangka, tabungan, saldo rekening koran ataupun bentuk lainnya. Barang bergerak yang dikecualikan dari penyitaan adalah:

a) Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh penanggung pajak dan keluarga yang menjadi tanggungannya b) Persediaan makanan dan minuman untuk keperluan satu bulan

beserta peralatan memasak yang berada di rumah

c) Perlengkapan penanggung pajak yang bersifat dinas yang diperbolehkan dari Negara

d) Buku-buku yang bertalian dengan jabatan atau pekerjaan penanggung pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan dan keilmuan

e) Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp 20.000.000 (dua puluh juta rupiah). Besarnya nilai peralatan ditetapkan dengan Keputusan Menteri Keuangan atau Keputusan Kepala Daerah

f) Peralatan penyandang cacat yang digunakan oleh penanggung pajak dan keluarga yang menjadi tanggungan

32

Paksa kepada Pengadilan Negeri atau instansi lain yang berwenang. Pengadilan Negeri dalam sidang berikutnya menetapkan barang tersebut sebagai jaminan pelunasan utang pajak. Pengadilan Negeri atau instansi lain yang berwenang menentukan pembagian hasil penjualan barang tersebut berdasarkan ketentuan hak mendahului Negara untuk tagihan pajak.

Hak mendahului untuk tagihan pajak melebihi segala hak mendahului lainnya, kecuali terhadap:

1) Biaya perkara yang semata-mata disebabkan suatu penghukuman untuk melelang suatu barang bergerak dan atau barang tidak bergerak 2) Biaya-biaya yang telah dikeluarkan untuk menyelamatkan barang

tersebut

3) Biaya perkara yang semata-mata disebabkan pelelangan dan penyelesaian suatu warisan

Penyitaan tambahan dapat dilaksakan apabila:

1) Nilai barang yang disita tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak

2) Hasil pelelangan barang yang telah disita tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak.

33

(undang-undang No 19 tahun 2000 tentang Penagihan dengan Surat Paksa). Tujuan dilakukannya penyitaan adalah untuk memperoleh jaminan pelunasan utang pajak dari penanggung pajak

Setiap pelaksanaan penyitaan, juru sita pajak membuat berita acara pelaksanaan sita yang ditandatangani oleh juru sita pajak, penanggung pajak dan saksi-saksi. Jika penanggung pajak adalah badan maka berita acara pelaksanaan sita ditandatangani oleh pengurus, kepala perwakilan, kepala cabang, penanggung pajak, pemilik modal atau pegawai tetap perusahaan. Salinan berita acara pelaksanaan sita dapat ditempelkan di tempat umum dan berlaku sebagai pemberitahuan maksud tindakan juru sita pajak pada penanggung pajak atas barang yang disita atau diberi segel sita.

Penyitaan dilaksanakan sampai dengan nilai barang yang disita diperkirakan cukup untuk melunasi utang pajak dan biaya penagihan pajak. Hal lainnya yang dapat disita diatur dengan peraturan pemerintah.

34

d. Lelang

Apabila Wajib Pajak telah melunasi utang pajak tetapi belum melunasi biaya penagihan pajak maka penjualan secara lelang terhadap barang yang telah disita tetap dapat dilakukan.

Pengertian lelang menurut Keputusan Menteri Keuangan no.13/KMK.01/2002, yaitu lelang adalah penjualan barang yang terbuka untuk umum baik secara langsung maupun media elektronik dengan cara penawaran harga secara lisan dan tertulis melalui usaha pengumpulan peminat atau calon pembeli. Apabila Wajib Pajak atau penanggung pajak tidak melunasi kewajiban perpajakannya dan terhadap fiskus telah melakukan segala upaya hukum agar Wajib Pajak atau penanggung pajak melunasi kewajiban perpajakannya dengan jalan menyampaikan Surat Teguran, Surat Paksa dan melakukan penyitaan sesuai dengan ketentuan yang berlaku, maka barang-barang milik Wajib Pajak atau penanggung pajak dapat dilelang oleh Kantor Lelang Negara.

Pengertian lelang menurut Rusdji (2005:26), yaitu setiap penjualan barang dimuka umum dengan cara penawaran harga secara lisan atau

tertulis melalui pengumpulan calon pembeli.

1) Syarat-syarat lelang

Syarat yang terkandung dalam pengertian lelang adalah: a) Lelang dilakukan dimuka umum

35

c) Lelang dilakukan dihadapan pejabat d) Lelang dilakukan dengan penawaran harga

e) Lelang dilakukan dengan usaha pengumpulan peminat f) Lelang ditutup dengan berita acara

2) Pejabat lelang dan fungsinya

a) Pejabat lelang atau juru lelang terdiri atas: (1) Juru lelang juru kelas 1

(a) Pejabat pemerintah yang diangkat oleh menteri keuangan, khusus untuk petugas lelang.

(b) Penerima uang kas negara, yang kepadanya ditugaskan sebagai juru lelang.

(2) Juru lelang yang kedua

(a) Pejabat negara, pejabat lelang menjadi saksi terjadinya lelang, baik bagi penjual pemiliki maupun pemegang yang menjabat pekerjaan yang dikaitkan dengan jabatan juru lelang.

(b) Orang-orang yang khusus diangkat untuk jabatan ini. b) Fungsi pejabat lelang atau juru lelang adalah :

(1) Sebagai pemimpin lelang

36

wakilnya yang ditujukan untuk menghadiri lelang hanya mendampingi pejabat lelang

(2) Sebagai hakim juri dalam lelang.

Jika dalam pelaksanaan lelang terjadi kesalahpahaman atau ketidakjelasan atau terjadi kericuhan, pejabat lelang harus bisa mengatasi itu.

(3) Sebagai saksi dalam lelang

Pejabat lelang menjadi saksi terjadinya lelang, baik bagi penjual, pemilik maupun pemegang kuasa atau pembeli.

(4) Sebagai comtable lelang.

Pejabat lelang melaksanakan tugas pemungutan uang untuk kas negara berupa bea lelang untuk penerimaan pajak tidak langsung lainnya dan uang miskin untuk penerimaan Departemen Sosial.

3) Persiapan lelang

Sebelum dilaksanakan lelang, pejabat terlebih dahulu melakukan pengumuman mass media. Pengumuman lelang ini diumumkan sekurang-kurangnya 14 hari setelah penyitaan.

a) Permintaan jadwal waktu dan tempat lelang

37

tanggal dan tempat pelelangan kepada Kantor Lelang Negara setempat.

b) Pengeluaran Surat Pemberitahuan

Pengeluaran Surat Pemberitahuan akan dilakukan pelelangan setelah mendapat kepastian tentang tanggal dan tempat akan diselenggarakan pelelangan, maka juru sita pajak segera memberitahuan hal tersebut kepada wajib pajak atau penanggung pajak secara tertulis dengan menyampaikan Surat Pemberitahuan kapan dilaksanakan pelelangan atau kesempatan terakhir kepada wajib pajak.

4) Pelaksanaan Lelang

38

Setelah selesai pelelangan, maka kantor lelang, juru sita atau orang yang diserahi untuk menjual barang-barang sitaan melaporkan kepada atasannya dengan membuat laporan hasil pelaksanaan lelang maka pengumuman lelang dibatalkan dengan memuat iklan pembatalan lelang dalam media masa, media cetak, atau media elektronik yang bersangkutan.

5) Pembatalan Lelang

Apabila wajib pajak melunasi utang pajak serta biaya penagihannya sesudah pengumuman lelang dimuat dimedia masa, media cetak atau media elektronik tetapi sebelum pembatalan wajib pajak yang bersangkutan harus menunjukan bukti pembayaran utang pajak dan penagihannya.

2.3.5. Tata Cara dan Waktu Penagihan Pajak

Menurut keputusan Menteri Keuangan No. 561/KMK.04/2000 menguraikan hal-hal yang berkaitan dengan tata cara dan waktu penagihan pajak sebagai berikut:

39

b. Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak setelah 21 hari sejak diterbitkannya surat teguran, maka akan diterbitkan Surat paksa

c. Apabila jumlah utang pajak yang masih harus dibayar dilunasi oleh penanggung pajak seteelah lewat waktu 2x24 jam sejak Surat Paksa diberitahukan, maka segera akan diterbitkan Surat Perintah Melaksanakan Penyitaan (SPMP)

d. Apabila utang pajak dan biaya penagihan pajak yang masih harus dilunasi oleh penanggung pajak setelah lewat dari jangka waktu 14 hari sejak tanggal pelaksanaan penyitaan, maka akan dilaksanakan pengumuman lelang

e. Apabila utang pajak dan biaya penagihan pajak yang masih harus dilunasi oleh penanggung pajak setelah lewat dari jangka waktu 14 hari sejak tanggal pengumuman lelang, akan segera dilakukan penjualan barang sitaan penanggung pajak melalui kantor lelang.

2.4. Kepatuhan Wajib Pajak

2.4.1. Pengertian Kepatuhan Wajib Pajak

40

pelibatan rakyat dalam proses penentuan anggaran belanja sehingga rakyat sebagai pembayar pajak mengerti fungsi dan manfaat pajak yang dibayarnya. Bila rakyat mengerti, maka akan dapat memacu tingkat kepatuhan membayar pajak.

Pengertian kepatuhan pajak menurut gunardi (1997:46), yaitu kepatuhan pajak pajak adalah bahwa Wajib Pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan-aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan, ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi.

Pengertian kepatuhan pajak menurut Zain (2003:31), yaitu kepatuhan pajak adalah suatu iklim kepatuhan dan kesadaran pemenuhankewajiban perpajakan yang tercermin dalam situasi dimana Wajib Pajak paham dan berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak tepat pada waktunya.

Pengertian kepatuhan pajak menurut Nurmantu, yaitu kepatuhan perpajakan adalah suatu keadaan dimana Wajib Pajak memenuhi semua

kewajiban perpajakannya.

Dari pengertian di atas maka dapat disimpulkan bahwa kepatuhan Wajib Pajak adalah suatu sikap taat dari wajib Pajak untuk melaksanakan semua kewajiban dan memenuhi hak perpajakannya sesuai dengan aturan-aturan yang berlaku.

41

a. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-undang perpajakan

b. Kepatuhan material adalah suatu keadaan dimana wajib Pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi Undang-undang

2.4.2. Kriteria Wajib Pajak Patuh

Istilah wajib pajak patuh resmi digunakan dalam Undang-undang Perpajakan 2000. Setelah lebih dari 5 tahun absen, Direktorat jendral Pajak kembali memberikan penghargaan kepada Wajib Pajak. Bedanya, dahulu penghargaan tersebut diberikan kepada Wajib Pajak besar, yaitu Wajib Pajak yang secara nominal membayar pajak terbesar baik untuk katagori orang pribadi maupun badan. Kini penghargaan tersebut diberikan kepada Wajib Pajak patuh, yaitu Wajib Pajak yang memenuhi sejumlah kriteria kepatuhan.

Penghargaan kepada Wajib Pajak besar akhirnya dihentikan karena muncul banyak kritik bahwa mereka yang memperoleh penghargaan sebagai pembayar pajak terbesar itu belum tentu benar dalam memenuhi kewajibannya. Penghargaan seharusnya diberikan berdasarkan kepatuhan Wajib Pajak, bukan berdasarkan nilai yang dibayarkan.

42

Keputusan Menteri Keuangan no.235/KMK 03/2003 tanggal 3 Juni 2003, adalah sebagai berikut:

a. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir

b. Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari 3 hari masa pajak untuk setiap jenis pajak dan tidak berturut-turut c. Tidak mempunyai tunggakan untuk semua jenis pajak, kecuali telah

memperoleh izin untuk mengangsur atau menunda pembayaran pajak d. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam waktu 10 tahun

e. Dalam hal laporan keuangan yang di audit oleh Akuntan Publik (yakni Akuntan yang tidak dalam pembinaan Dirjen Lembaga Keuangan) atau Badan Pengawas Keuangan dan Pembangunan harus dengan pendapat: 1) Wajar tanpa pengecualian

2) Wajar dengan pengecualian, sepanjang pengecualian tersebut tidak mempengaruhi laba rugi fiskal dimana laporan auditnya harus menyajikan Rekonsiliasi Laba Rugi Komersial dan Fiskal

43

Keuntungan apabila menjadi Wajib Pajak patuh adalah bagi Pengusaha Kena Pajak yang memenuhi kriteria sebagai Wajib Pajak patuh akan diberikan pelayanan khusus dalam restitusi Pajak Penghasilan dan Pajak Pertambahan Nilai berupa pengembalian pendahuluan kelebihan pajak tanpa dilakukan pemeriksaan terlebih dahulu.

Direktorat Jendral Pajak menetapkan wajib Pajak yang memenuhi persyaratan sebagai Wajib Pajak yang memenuhi persyaratan sebagai Wajib Pajak patuh setiap bulan Januari. Bagi Wajib Pajak berwenang secara jabatan menetapkan status Wajib Pajak patuh tanpa permohanan Wajib Pajak sepanjang Wajib Pajak Orang Pribadi tersebut memenuhi persyaratan huruf a sampai dengan huruf f di atas. Penetapan Wajib Pajak patuh berlaku untuk jangka waktu 2 tahun.

2.4.3. Pencabutan Wajib Pajak Patuh

Surat penetapan Wajib Pajak patuh dicabut oleh Kepala Kantor wilayah setelah mempertimbangkan usulan Kepala Kantor Pelayanan Pajak, dalam hal memenuhi kriteria pembatalan, yaitu:

a. Terhadap Wajib Pajak tersebut dilakukan tindakan penyidikan tindak pidana dibidang perpajakan

44

c. Dalam hal Wajib Pajak terlambat menyampaikan SPT Masa tidak lebih 3 masa pajak, terdapat penyampaian SPT Masa lewat dari batas waktu penyampaian SPT Masa masa pajak berikutnya

d. Wajib Pajak terlambat menyampaikan SPT Masa untuk 2 masa pajak atau lebih berturut-turut untuk semua jenis pajak

e. Dalam suatu masa pajak ternyata tidak memenuhi kriteria “tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang perpajakan dalam jangka waktu 10 tahun terakhir” sejak masa pajak yang bersangkutan

Penetapan Wajib Pajak patuh berlaku untuk jangka waktu 2 tahun. Wajib pajak patuh juga dapat dicabut surat penetapannya oleh Kepala Kantor Pelayanan Pajak setempat karena lalai dalam kewajiban perpajakannya.

2.5. Hubungan Penagihan Pajak dengan Surat Paksa terhadap Kepatuhan Wajib Pajak

Pelayanan pajak mempunyai peranan penting dalam penerimaan dalam negeri. Upaya pemerintah untuk meningkatkan pelayanan pajak yang baik salah satunya melalui penerbitan surat paksa terhadap penanggung pajak demi terwujudnya kepatuhan wajib pajak.

45

pajak setelah dikeluarkannya surat penagihan atau surat peringatan terhadap penanggung pajak.

Surat Paksa diterbitkan berdasarkan asas “ Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa” (UU no. 19 tahun 1997 pasal 7 ayat 1) agar tercapai efektivitas dan efisiensi penagihan pajak. Sehingga surat paksa langsung dapat dilaksanakan tanpa bantuan putusan pengadilan dan tidak dapat diajukan banding.

Hasil penelitian dari kurniawati (2008) dengan judul pengaruh pegihan pajak dengan surat paksa terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Jakarta Menteng Dua menunjukkan perubahan yang signifikan dimana setelah wajib pajak mendapatkan penagihan pajak dengan surat paksa maka wajib pajak akan melakukan kewajiban perpajakannya.

Dengan diterbitkannya surat paksa diharapkan akan dapat menciptakan kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya secara jujur.

Apabila kesadaran masyarakat dalam memenuhi kewajiban perpajakannya sudah tercipta maka masyarakat atau Wajib Pajak yang tidak melunasi utang pajak yang jatuh tempo semakin berkurang. Dan berkurang pula surat paksa yang dikeluarkan fiskus sehingga dapat meningkatkan kepatuhan wajib pajak yang merupakan tujuan diberlakukannya surat paksa.

46

dalam memenuhi kewajibannya. Sehingga kepatuhan wajib pajak yang merupakan tujuan dari diberlakukannya surat paksa masih belum terpenuhi.

2.6. Kerangka Pemikiran

48

2.7. Hipotesis

Hipotesis berdasarkan uraian diatas maka dapat diketahui bahwa :

H0 : Tidak ada pengaruh antara penerapan Sistem Modernisasi Administrasi Perpajakan terhadap Penerimaan Pajak.

49

BAB III

METODOLOGI PENELITIAN

3.1. Definisi operasional dan pengukuran variabel 3.1.1. Definisi operasional

Definisi operasional adalah definisi yang diberikan bagi variabel dengan cara memberikan arti sehingga dapat memberikan gambaran tentang bagaimana variabel tersebut dapat di ukur.

Ada 2 definisi operasional yang digunakan dalam penelitian ini, yaitu sebagai berikut:

a. Surat paksa

Surat paksa adalah surat perintah untuk segera membayar utang pajak dan biaya penagihan pajak yang disampaikan oleh jurusita pajak Negara, apabila utang pajak tersebut tidak dilunasi setelah 21 hari dari tanggal surat teguran dikeluarkan.

b. Kepatuhan wajib pajak

50

3.1.2. Pengukuran variabel

Dalam penelitian ini, pengukuran variabel yang digunakan yaitu: a. Variabel bebas atau independent variabel

Variabel bebas dalam penelitian ini adalah surat paksa. Variable ini diukur dari jumlah surat paksa yang dikeluarkan oleh Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan.

b. Variabel terikat atau dependent variabel

Variabel terikat dalam penelitian ini adalah kepatuhan wajib pajak. Variabel ini diukur dengan kepatuhan pembayaran pajak dilihat dari banyaknya surat paksa yang dilunasi oleh wajib pajak.

3.2. Populasi dan sampel 3.2.1. Populasi

Populasi dalam penelitian ini adalah wajib pajak orang pribadi bebas yang melaksanakan kewajiban di Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan.

3.2.2. Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu

purposive sampling dengan menggunakan pemilihan sampel berdasarkan

51

mendapatkan penagihan dengan surat paksa. Sedangkan sampel data yang di pergunakan dalam penelitian ini diperoleh dari laporan seksi penagihan di Kantor Pelayanan Pajak Pratama Jakarta Mampang dari tahun 2004 sampai dengan 2006.

3.3. Teknik pengumpulan data 3.3.1. Jenis data

Jenis data penelitian merupakan faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data. Data yang digunakan dalam penelitian ini adalah data sekunder. Sumber data sekunder berupa bahan-bahan pustaka, seperti literature hukum dan non hukum, himpunan peraturan perundang-undangan, jurnal, buletin ilmiah, majalah, serta hasil-hasil penelitian yang berkaitan dengan perpajakan.

3.3.2. Sumber data

Sumber data yang digunakan dalam penelitian ini di dapat dari surat paksa yang diterbitkan oleh Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan.

3.3.3. Pengumpulaan data

52

a. Studi kepustakaan (library research)

Penelitian kepustakaan digunakan untuk memperoleh teori-teori yang relevan dengan pembahasan masalah. Penelitian ini dilakukan dengan cara membaca dan mempelajari buku-buku, literatur, artikel-artikel dan berbagai sumber lain yang berhubungan dengan materi penelitian.

b. Penelitian lapangan

Merupakan penelitian dengan maksud mendapatkan data atau informasi dari keadaan yang sebenarnya. Penelitian ini dengan cara mengadakan tinjauan secara langsung terhadap objek yang diteliti di Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan.

c. Observasi

Penulis menggunakan metode ini dengan melihat dan mengamati secara langsung kegiatan-kegiatan yang dilakukan para petugas Kantor Pelayanan pajak Pratama Jakarta Mampang Prapatan.

3.4. Teknik Analisis dan Uji Hipotesis

53

3.4.1. Teknik analisis

Teknik analisis yang dilakukan adalah sebagai berikut: a. Analisis Regresi Sederhana

Analisis ini digunakan untuk mengetahui arah hubungan antara variable independen (X) dengan variable dependen (Y). Persamaan regresi sederhana adalahsebagai berikut:

Y=a+bX+e Keterangan:

Y = kepatuhan wajib pajak

X = penagihan pajak dengan surat paksa a = konstanta (nilai Y apabila X = 0)

b = koefisien regresi, yang menunjukkan arah regresi yaitu pada pengaruh variable X terhadap Y

e = error

b. Analisis Korelasi Sederhana

54

Validitas adalah suatu indeks yang menunjukan alat ukur ini benar-benar mengukur apa yang di ukur, dengan rumus:

r =

X = penagihan pajak dengan surat paksa Y = kepatuhan wajib pajak

Dasar pengambilan keputusan dari uji validitas tersebut adalah :

1) Jika r hasil positif, serta r hasil > r tabel, maka butir atau variable tersebut valid.

2) Jika r hasil tidak positf, serta r hasil < r tabel, maka butir atau variable tersebut valid.

3) Jika r hasil > r tabel tapi bertanda negatif maka butir atau veriabel tersebut tidak valid.

3.4.2. Uji hipotesis

55

a. Menentukan Hipotesis

Ho : b < 0, artinya tidak terdapat pengaruh positif signifikan antara variable X dengan variabel Y.

Ha : b > 0, artinya terdapat pengaruh positif signifikan antara variabel X dengan variabel Y.

b. Menentukan Tingkat Signifikansi

Tingkat signifikansi menggunakan alpha 5%. Signifikansi 5% atau 0,05 artinya penelitian ini menentukan risiko kesalahan dalam mengambil keputusan untuk menolak atau menerima hipotesis yang benar sebanyak-banyaknya 5% dan besar mengambil keputusan sedikitnya 95% (tingkat kepercayaan).

c. Menentukan t hitung

Untuk menentukan t hitung digunakan rumus sebagai berikut: t hitung

Keterangan:

56

Table distribusi t dicari pada tingkat signifikansi alpha 5% (uji 2 sisi) dengan degree of freedom (df) = n-k-1 (n adalah jumlah data dan k adalah jumlah variabel independen).

e. Kriteria Pengujian

Jika t hitung < t tabel atau P value > 0,05 maka Ho diterima (Ha ditolak), artinya bahwa variabel X dengan variabel Y tidak mempunyai pengaruh positif signifikan.

Jika t hitung > t tabel atau P value < 0,05 maka Ho ditolak (Ha diterima), artinya bahwa variabel X dengan variabel Y mempunyai pengaruh positif signifikan.

3.4.3. Uji Koefisien Determinasi

Untuk mengetahui presentase besarnya variasi yang diturunkan oleh variable X, maka dilakukan perhitungan koefisien determinasi dengan rumus:

KD = r². 100% Keterangan:

KD = koefisien determinasi

57

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. Gambaran Umum Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan

Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan merupakan Kantor Pelayanan Pajak tipe A yang secara vertikal berada di bawah koordinasi dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Jakarta III berdasarkan surat Keputusan Menteri Keuangan RI no.443/KMK.01/2001 tanggal 23 Juli 2001 tentang organisasi dan tata kerja Kantor Wilayah Direktorat Jendral Pajak.

Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan beralamat di Jl. Raya Pasar Minggu no.1 Jakarta Selatan. Tugas pokok Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan adalah melaksanakan pelayanan, pengawasan administratif dan pemeriksaan sederhana terhadap wajib pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung lainnya dalam wilayah wewenangnya berdasarkan Undang-undang yang berlaku.

58

a. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi pajak dan ekstensifikasi wajib pajak

b. Penelitian dan penatausahaan Surat Pemberitahuan Pajak, Surat Pemberitahuan Masa serta berkas wajib pajak

c. Pengawasan pembayaran masa Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Tidak Langsung lainnya

d. Penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian keberatan, banding dan penyelesaian restitusi Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Tidak Langsung lainnya

e. Pemeriksaan sederhana, penerbitan dan pembetulan Surat Ketetapan Pajak serta pengurangan sanksi pajak

f. Penyuluhan serta konsultasi pajak g. Pelaksanaan administrasi perpajakan

4.1.2. Potensi Pajak dan Prospek Pajak di Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan

59

Sebagian besar penduduk wilayah Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan merupakan pelaku bisnis yang bergerak di bidang industri, perhotelan, pembelanjaan dan perumahan dengan mendirikan perusahaan sehingga wajib pajak tersebut dapat dikatakan sebagai wajib pajak badan dan orang pribadi yang melakukan kegiatan bebas.

4.1.3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan

61

4.1.4. Tugas dan Wewenang Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan

Berdasarkan Keputusan Menteri Keuangan no.254/KMK.01/2004 tanggal 24 Mei 2004 tentang organisasi dan tata kerja kantor wilayah Direktorat Jendral Pajak I, Kantor Pelayanan Pajak Madya, Kantor Pelayanan Pajak Pratama di lingkungan Kantor Wilayah Direktorat Jendral Pajak Jakarta I, struktur organisasi di Kantor Peleyanan Pajak Pratama Jakarta Mampang Prapatan sebagai berikut:

a. Kepala Kantor

62

b. Subbagian Umum

Tugas pokok bagian ini adalah melakukan tata cara penerimaan dokumen di KPP, tata cara pemrosesan penatausahaan dokumen masuk di Subbagian umum, tata cara penyampaian dokumaen di KPP, tata cara permintaan pengujian kesehatan pegawai, tata cara pembuatan kartu tanda pengenal pemeriksa, tata cara pengajuan usul permohonan pensiun janda/duda, tata cara pengajuan usul pengangkatan bendahara, tata cara penyusunan laporan atau daftar realisasi anggaran belanja, tata cara pelaksanaan penutupan buku kas umum, tata cara penerimaan inventaris dari rekanan atau pihak lain, tata cara pemusnahan dokumen, tata cara penyusunan laporan berkala KPP, tata cara pembuatan laporan tahunan. c. Seksi pengolahan data dan informasi

63

d. Seksi Pelayanan

Seksi pelayanan mempunyai tugas memberitahukan tata cara pendaftaran Nomor Pokok Wajib Pajak, tata cara penyelesaian permohonan pengukuhan pengusaha kena pajak, tata cara perubahan identitas wajib pajak, tata cara penyelesaian pemindahan wajib pajak di kantor palayan pajak lama dan baru, tata cara penatausahaan surat, dokumen dan laporan wajib pajak pada tempat pelayanan terpadu, tata cara pemenuhan permintaan konfirmasi dan klarifikasi, tata cara penyelesaian pemberitahuan penggunaan norma perhitungan, tata cara penyelesaian penghapusan Nomor Pokok Wajib Pajak.

e. Seksi Penagihan

64

f. Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas melakukan tata cara pemeriksaan kantor dan lapangan, tata cara menyelesaikan usulan pemeriksaan, tata cara menyelesaikan usulan pemeriksaan bukti permulaan, tata cara pemrosesan dan penatausahaan dokumen yang masuk di seksi pemeriksaan, tata cara penyelesaian Surat Pemberitahuan Tahunan (SPT) pajak penghasilan lebih bayar, tata cara penyelesaian permohonan pengembalian pembayaran pajak penjualan barang mewah, tata cara penyelesaian permohonan pengembalian kelebihan pembayaran pajak pertambahan nilai untuk selain wajib pajak patuh, tata cara penatausahaan laporan pemeriksaaan pajak (LPP) dan nota perhitungan (Nothit).

g. Seksi Ekstensifikasi Perpajakan

65

permohonan penundaan pengembalian SPOP, tata cara penyelesaian permohonan surat keterangan Nilai Jual Objek Pajak (NJOP).

h. Seksi Pengawasan dan Konsultasi

66

4.2. Deskripsi Hasil Penelitian

4.2.1. Perkembangan Jumlah Wajib Pajak Orang Pribadi yang Terdaftar di Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan

Wajib pajak yang telah memiliki Nomor Pokok Wajib Pajak (NPWP) dapat disebut wajib pajak terdaftar. Dikatakan terdaftar berarti wajib pajak tersebut telah memiliki nomor identitas sebagai wajib pajak yang merupakan suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri (identitas) wajib pajak dalam melakukan hak dan kewajiban perpajakannya. Wajib pajak yang digunakan dalam penelitian ini adalah wajib pajak orang pribadi.

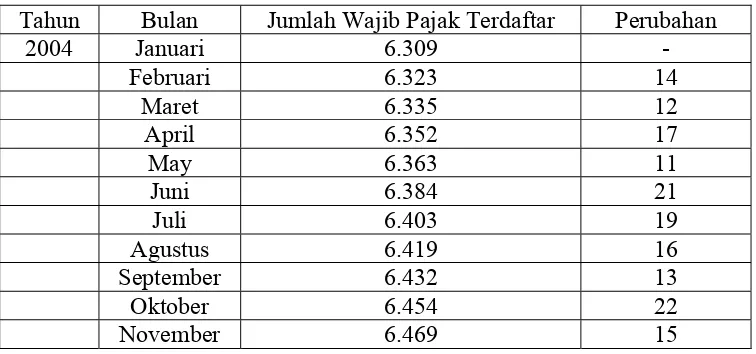

Berikut ini jumlah perkembangan wajib pajak orang pribadi yang terdaftar pada Kantor Pelayanan Pajak Pratama Jakarta Mampang Prapatan pada periode tahun 2004 s/d 2006.

Tabel IV.1

Perkembangan Jumlah Wajib Pajak Orang Pribadi yang Terdaftar KPP Pratama Jakarta Mampang Prapatan

Periode tahun 2004 s/d 2006

Tahun Bulan Jumlah Wajib Pajak Terdaftar Perubahan

67

(sumber : seksi penagihan pajak, tahun 2006)

68

2006 jumlah wajib pajak terdaftar bertambah 194 wajib pajak sehingga jumlah wajib pajak terdaftar menjadi 6.877 wajib pajak.

4.2.2. Pelaksanaan Tindakan Penagihan Pajak dengan Surat Paksa

Waktu penagihan dengan surat paksa adalah 21 hari sejak diterbitkan surat teguran atau 28 hari setelah jatuh tempo pembayaran. Jika utang pajak dalam STP, SKPKB, SKPKBT, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan Banding tidak dilunasi oleh wajib pajak, maka Kantor Pelayanan Pajak akan menerbitkan surat paksa.proses penerbitan surat paksa dimulai ketika pelaksana seksi penagihan meneliti tunggakan utang pajak yang sudah bisa diterbitkan surat paksa dari daftar tunggakan pajak. Berdasarkan data tunggakan tersebut dibuat surat paksa rangkap dua oleh seksi penagihan. Pelaksanaan seksi penagihan dapat melihat daftar tunggakan pajak yang diterbitkan di dalam menu proses produksi sistem informasi penagihan.

Berikut ini daftar wajib pajak yang pernah mendapatkan penagihan pajak dengan surat paksa.

Tabel IV.2

Surat Paksa Wajib Pajak Orang Pribadi yang Diterbitkan dan Dibayar KPP Pratama Jakarta Mampang Prapatan

Periode tahun 2004 s/d 2006

69

(sumber : seksi penagihan pajak, tahun 2006)

70

yang belum dilunasi adalah 247 lembar. Pada tahun 2005 surat paksa yang dikeluarkan mencapai 778 lembar, surat paksa yang dilunasi sebanyak 477 lembar dan sisa surat paksa yang belum dilunasi adalah 301 lembar. Pada tahun 2006 surat paksa yang dikeluarkan mencapai 802 lembar, surat paksa yang dilunasi sebanyak 550 lembar dan sisa surat paksa yang belum dilunasi adalah 252 lembar.

4.3. Analisis dan Pengujian Hipotesis 4.3.1. Analisis Data

Analisis data merupakan suatu proses pemecahan masalah agar tujuan penelitian dapat terpenuhi. Untuk itu diperlukan alat pendekatan masalah atau alat pemecahan masalah. Setelah semua data yang dibutuhkan telah dikumpulkan untuk penelitian ini, maka akan dilanjutkan dengan menganalisis data tersebut.

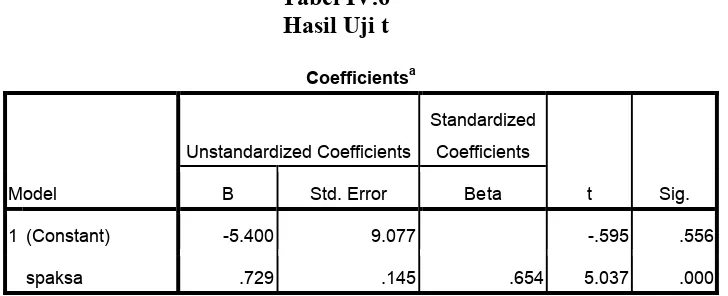

Berdasarkan perhitungan yang dibantu dengan program komputer yaitu

71

Tabel IV.3 Hasil Uji Statistik

Descriptive Statistics

Mean Std. Deviation

spaksa 62.14 8.708

kepatuhan 39.89 9.709

Valid N (listwise)

Dari tabel di atas menunjukkan bahwa rata-rata kepatuhan wajib pajak dari tahun 2004-2006 adalah sebesar 39,89 dengan standar deviasi sebesar 9,709. Sedangkan rata-rata penagihan pajak dengan surat paksa adalah sebesar 62,14.

b. Analisis Korelasi Sederhana

Analisis korelasi sederhana digunakan untuk mengetahui kekuatan hubungan antara penagihan pajak dengan surat paksa terhadap kepatuhan wajib pajak. Selain itu analisis ini dapat menunjukkan arah hubungan yang terjadi. Hubungan antara penagihan pajak dengan surat paksa terhadap kepatuhan wajib pajak di uji dengan koefisien korelasi Pearson Product

Moment untuk mengetahui apakah di antara kedua variabel itu terdapat