BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi),

ekuitas (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar

modal merupakan sarana pendanaaan bagi perusahaan maupun institusi lainnya

dan sebagai sarana bagi kegiatan berinvestasi. Dengan kata lain, pasar modal

memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait

lainnya .

Menurut Rivai, dkk (2007:927), pasar modal adalah kegiatan yang

bersangkutan dengan penawaran umum, dan perdagangan efek, perusahaan publik

yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang

berkaitan dengan efek. Efek merupakan suatu istilah baku yang digunakan

undang-undang untuk menyatakan surat berharga atau sekuritas.

Produk yang diperjualbelikan di pasar modal merupakan hak

(kepemilikan) perusahaan dan surat pernyataan utang perusahaan. Pembeli modal

di pasar modal adalah individu atau organisasi yang bersedia menyisihkan

kelebihan dananya untuk melakukan kegiatan investasi di pasar modal. Kegiatan

pendapatan dimasa mendatang. Sementara itu, penjual modal adalah perusahaan

yang memerlukan modal atau tambahan modal untuk keperluan usahanya.

Pasar modal memiliki peran penting bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi

pendanaan usaha bagi perushaan untuk mendapatkan dana dari masyarakat

pemodal (investor). Dana yang diperoleh ini dapat digunakan untuk

pengembangan usaha, ekspansi, penambahan modal kerja dan sebagianya. Fungsi

kedua adalah menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen

keuangan seperti saham, obligasi, reksa dana, dan sebagainya. Dengan kata lain,

masyarakat dapat menempatkan dana yang dimilikinya sesuai karakteristik

keuntungan dan resiko dari masing-masing instrumen.

2.1.2 Saham

Saham merupakan surat bukti bahwa kepemilikan atas aset-aset

perusahaan yang menerbitkan saham (Tandelilin, 2001 : 18). Dengan memiliki

saham suatu perusahaan, maka investor akan mempunyai hak terhadap

pendapatan dan kekayaan perusahaan. Saham merupakan salah satu jenis sekuritas

yang cukup popular diperjualbelikan di pasar modal.

Saham dapat diklasifikasikan atas beberapa hal, yaitu :

1. Cara peralihan hak

Saham dapat diklasifikasikan atas :

a) Saham atas unjuk (beared stocks), artinya pada saham tersebut tidak

tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor

b) Saham atas nama (registered stocks), merupakan saham yang ditulis

dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus

melalui prosedur tertentu.

2. Hak tagihan atas klaim

Saham terbagi atas :

a) Saham biasa (common stocks), yaitu sekuritas yang menunjukkan bahawa

pemegang saham tersebut mempunyai hak atas kepimilikan atas aset-aset

perusahaan.

b) Saham preferen (preferred stocks), yaitu saham yang mempunyai

karakteristik gabungan antara obligasi dan saham biasa karena bisa

menghasilkan pendapatan tetap dan juga mendapatkan hak kepemilikan

seperti pada saham biasa.

3. Kinerja saham

a) Blue-chip stocks, yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan

yang stabil dan konsisten dalam membayar deviden.

b) Income stocks, yaitu saham dari suatu emiten yang memiliki kemampuan

untuk membayar deviden lebih tinggi dari rata-rata deviden yang

dibayarkan pada tahun sebelumnya.

c) Growth stocks (well-known), yaitu saham-saham dari emiten yang

memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri

d) Speculative stocks, yaitu saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan dari tahun ke tahun.

e) Counter cyclical stocks, yaitu saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum.

2.1.3 Likuiditas Saham

Likuiditas saham adalah ukuran jumlah transaksi saham di pasar modal

dalam periode tertentu. Semakin tinggi frekuensi transaksi maka semakin tinggi

likuiditas saham dan ini berarti saham tersebut semakin diminati oleh para

investor. Namun pada kenyataannya tidak semua saham mudah ditransaksikan

atau dengan kata lain mengalami kesulitan likuidasi.

Saham yang tidak likuid dapat dikeluarkan atau delisting dari Bursa Efek.

Suatu saham dikatakan likuid apabila saham tersebut mudah ditukarkan atau

dijadikan uang. Saham yang tidak likuid akan menyebabkan kehilangan

kesempatan untuk mendapatkan keuntungan (gain). Jadi semakin likuid suatu

saham berarti jumlah transaksi semakin tinggi. Hal tersebut juga menunjukkan

minat investor untuk memiliki saham tersebut juga tinggi. Tingginya minat

investor ini dimungkinkan karena saham yang likuiditasnya tinggi mampu

memberikan kemungkinan yang lebih tinggi untuk mendapatkan return

dibandingkan dengan saham yang likuiditasnya rendah sehingga tingkat likuiditas

2.1.4 Harga Saham

Harga pasar (market price) merupakan harga pasar riil dan merupakan

harga yang paling mudah ditentukan karena merupakan harga dari suatu saham

pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar

tersebut adalah harga penutupan (closing price) dari suatu saham (Anoraga, 2006 :

59).

Harga saham dalam investasi dan perdagangan adalah harga yang

mengacu pada harga saham terkini dalam perdagangan saham. Indikator harga

saham menggambarkan banyak hal tentang apa yang sebenarnya pada saat ini

sedang terjadi antara pembeli dan penjual. Indikator harga saham tidak hanya

menggambarkan harga pasar tetapi juga menggambarkan siapa yang saat ini

sedang memegang kendali di pasar modal. Informasi terbaru yang masuk ke pasar

modal akan menyebabkan investor membeli atau menjual saham.

Harga saham menjadi sangat penting bagi investor karena mempunyai

konsekuensi ekonomi, secara umum perbedaan harga pasar saham dapat

mengakibatkan perubahan perilaku konsumsi dari investor-investor. PT Bursa

Efek Indonesia menetapkan fraksi yang wajar dalam kisaran persentase antara

1%- 5% dari harga pokok untuk emiten yang akan melakukan stock split,

menerbitkan saham baru atau right issue. Cara yang dilakukan emiten untuk

mempertahankan agar sahamnya tetap berada dalam rentang perdagangan yang

optimal sehingga daya beli investor meningkat adalah dengan melakukan

pemecahan saham atau stock split sehingga dapat menurunkan harga saham yang

2.1.5 Return Saham

Return saham adalah pendapatan per lembar saham yang dinikmati

investor atas suatu investasi yang dilakukan. Return merupakan keuntungan yang

diperoleh investor dari investasi. Suatu hal yang sangat wajar jika investor

menuntut tingkat return tertentu atas dana yang diinvestasikannya.

Dalam manajemen investasi, perlu dibedakan antara return yang

diharapkan (expected return) dan return yang terjadi (realized return). Return

saham yang digunakan dalam penelitian ini adalah return realisasi yang

selanjutnya akan disebut dengan ‘return saja’. Return realisasi merupakan capital

gain atau loss yaitu selisih antara harga saham periode saat ini (Pit) dengan harga

saham pada periode sebelumnya (Pit-1). Secara sistematis, return realisasi dapat

dirumuskan sebagai berikut ini (Jogiyanto, 2003:110) ,

Rit

=

Dimana:

Rit = Return realisasi saham perusahaan ke-i pada waktu t

Pit = Harga saham perusahaan i pada waktu t

Pit-1 = Harga saham perusahaan i pada waktu t-1

2.1.6 Trading Volume Activity (TVA)

Trading Volume Activity adalah jumlah saham atau surat berharga yang

diperdagangkan di pasar modal selama periode yang telah ditentukan. Trading

Volume Activity (TVA) adalah suatu instrumen yang dapat digunakan untuk

yang diperdagangkan di pasar (Sutrisno, 2000). Untuk menghitung Trading

Volume Activity (TVA)dapat digunakan formula berikut ini,

TVA I,t =

dimana :

TVA I,t = Trading Volume Activity i pada waktu t

i = Nama perusahaan

t = Waktu tertentu.

2.1.7 Varians

Risiko adalah perbedaan antara expected return dan realized return. Inti

dari proses investasi adalah memperhitungkan kemungkinan melencengnya

realized return terhadap expected return. Besaran yang digunakan untuk

mengukur risiko adalah varians dari expected return dan realized return tersebut.

Semakin besar fluktuasi harga saham terhadap reratanya (varian), maka semakin

besar pula risikonya (Zubir, 2011 : 23). Untuk menghitung varian return saham

dapat digunakan rumus berikut ini (Hanafi, 2010:154) :

σi2 =

dimana :

σi2 = variance saham pada perusahaan i

Ri,t = return harian saham i pada hari t

E(Ri) = expected return perusahaan i

Expected Return

Return ekspektasi (Expected return) adalah return yang diharapkan akan

diperoleh oleh investor di masa mendatang dan sifatnya belum terjadi (Jogiyanto,

2003:109). Return ekspektasi dapat dihitung berdasarkan beberapa cara, yaitu

sebagai berikut:

1. Berdasarkan nilai ekspektasi masa depan

Return ekspektasi cara ini dihitung dengan metode nilai ekspektasi yaitu

mengalikan masing-masing hasil masa depan (outcome) dengan probabilitas

kejadiannya dan menjumlahkan semua produk perkalian tersebut. Secara

sistematik, return ekspektasi dapat dirumuskan sebagai berikut (Jogiyanto,

2003:126).

E(Ri) = )

dimana :

E(Ri) = return ekspektasi suatu aktiva atau sekuritas ke-i

Rij = hasil masa depan ke-j untuk sekuritas ke-i

Pj = probabilitas hasil masa depan ke-j untuk sekuritas ke-i

n = jumlah dari hasil masa depan

2. Berdasarkan rata-rata aritmatik (arithmetic mean)

Metode arithmetic mean adalah metode perhitungan statistik yang biasa

dipakai untuk menghitung nilai rata-rata dan biasanya diberi simbol X (dibaca X

bar) (Tandelilin, 2001:53). Secara sistematis rumus arithmetic mean dituliskan

X =

Dimana :

ΣX = jumlah nilai return selama satu periode

n = total jumlah periode

3. Berdasarkan rata-rata geometrik (geometric mean)

Metode geometric mean adalah perhitungan yang bersifat pelipatgandaan

(compounding) dari aliran return selama periode tertentu. Metode ini baik

digunakan untuk menghitung tingkat perubahan aliran return pada periode yang

bersifat serial dan kumulatif (Tandelilin, 2001:54). Rumus untuk menghitung

geometric mean adalah sebagai berikut :

G =

dimana :

Rn = return relatif pada periode n

n = jumlah periode

2.1.8 Pemecahan Saham

Secara sederhana, pemecahan saham (stock split) berarti membagi lembar

saham menjadi n lembar saham. Harga perlembar saham baru setelah pemecahan

adalah sebesar 1/n dari harga saham sebelumnya. Menurut Halim (2005 : 97),

stock split adalah pemecahan jumlah lembar saham menjadi jumlah lembar yang

lebih banyak dengan menggunakan nilai nominal yang lebih rendah per

Stock split merupakan tindakan yang tidak mempunyai nilai ekonomis

yang juga tidak merubah nilai saham. Meskipun tidak mempunyai nilai ekonomis,

alasan kelesuan perdagangan saham yang berhubungan dengan sinyal pasar

menjadi alasan perusahaan melakukan stock split (Kusniyah, 2012 : 8).

Misalnya jumlah saham yang beredar adalah 1 juta lembar saham dengan

nilai Rp. 1000,- per lembar. Nilai ekuitas perusahaan adalah sebesar 1 juta x Rp.

1000,- = Rp. 1 miliyar. Perusahaan memecah seri satu lembar saham untuk

dijadikan sebanyak 2 lembar saham, sehingga harga perlembar saham baru

menjadi Rp. 500,- dan jumlah saham beredar menjadi 2 juta lembar. Nilai ekuitas

perusahaan tidak berubah, yaitu tetap sebesar 2 juta x Rp. 500,- = Rp. 1 miliyar.

2.1.8.1 Teori Motivasi Pemecahan Saham

Secara teoritis, motivasi yang melatarbelakangi perusahaan melakukan

pemecahan saham serta dampak yang ditimbulkan tertuang dalam beberapa teori,

antara lain:

a. Signalling Theory

Signalling Theory menyatakan bahwa pemecahan saham memberikan

sinyal atau informasi kepada investor mengenai prospek perusahaan di masa yang

akan datang. Pada tingkat asimetris tertentu antara manajer dan investor, manajer

berkemungkinan besar akan mengambil keputusan melakukan pemecahan saham

agar investor dapat menerima informasi yang menguntungkan.

Keputusan untuk melakukan pemecahan saham yang dilakukan oleh

manajemen perusahaan ternyata merupakan suatu keputusan yang mahal. Karena

mengakibatkan bertambahnya biaya yang dikeluarkan manajemen perusahaan

yang melakukan kebijakan pemecahan saham.

Pemecahan saham mengandung biaya yang harus ditanggung, maka hanya

perusahaan yang mempunyai prospek bagus saja yang mampu menanggung biaya

ini, sehingga akan memberikan sinyal yang positif pada pasar terhadap kredibilitas

perusahaan. Selain itu, dengan tingkat biaya komisi yang tinggi, tentunya akan

menjadi daya tarik bagi broker untuk benar-benar melakukan analisa seakurat

mungkin agar harga saham berada pada tingkat perdagangan optimal serta mampu

memberikan informasi yang menguntungkan bagi perusahaan dan investor.

Sebaliknya, perusahaan yang tidak memiliki prospek baik yang mencoba

memberikan sinyal tidak valid lewat pemecahan saham akan tidak mampu

menanggung biaya tersebut.

b. Trading Range Theory

Trading Range Theory menyatakan bahwa pemecahan saham akan

meningkatkan likuiditas perdagangan saham. Harga pasar saham mencerminkan

nilai suatu perusahaan. Semakin tinggi harga saham, maka semakin tinggi nilai

perusahaan dan sebaliknya. Namun jika harga saham terlalu tinggi akan

mempengaruhi kemampuan investor untuk membeli saham, sehingga

menimbulkan efek seolah-olah harga saham sulit untuk meningkat kembali.

Menurut Trading Range Theory, harga saham yang dinilai terlalu tinggi

akan menyebabkan berkurangnya aktivitas saham untuk diperdagangkan. Dengan

2.1.8.2 Jenis-Jenis Stock Split

Menurut Rahayu (2006 :14), ada 2 jenis pemecahan saham yang mendasari

para emiten dalam memecahkan sahamnya, yaitu :

a. Pemecahan naik (Split Up)

Split Up adalah penurunan nominal per lembar saham yang mengakibatkan

bertambahnya jumlah saham yang beredar. Misalnya pemecahan dengan

faktor pemecahan 1:2, 1:3, 1:10, dan sebagainya.

b. Pemecahan turun (Split Down)

Split Down merupakan peningkatan nilai nominal perlembar saham yang

mengakibatkan berkurangnya jumlah saham yang beredar. Misalnya

pemecahan dengan faktor 2:1, 3:1, 10:1, dan sebagainya.

2.1.8.3 Prosedur Pemecahan Saham

Prosedur pemecahan saham dapat dilakukan dengan cara menukarkan

saham dengan nilai nominal lama yang dimiliki dengan saham baru dengan nilai

nominal yang baru. Penukaran ini dapat dilakukan di Biro Administrasi Efek yang

ditunjuk oleh emiten. Tanggal-tanggal penting yang harus diperhatikan dalam

rangka pemecahan saham adalah :

1. Tanggal mulai permohonan penggantian Surat Kolektif Saham (SKS) lama

untuk stock split.

2. Periode suspensi

3. Tanggal mulai penyerahan SKS baru hasil stock split

Tanggal yang pertama merupakan tanggal dimulainya penggantian Surat

Kolektif Saham (SKS) lama. Pada tanggal ini perusahaan boleh mulai

mendaftarkan saham yang dimiliki untuk ditukarkan dengan saham baru dengan

nilai nominal yang baru. Mulai tanggal ini sampai dengan periode suspensi, saham

dengan nominal lama masih diperdagangkan dan pemegang saham lama selama

periode ini boleh mendaftarkan diri untuk stock split. Selama periode suspensi,

saham tersebut tidak dapat diperdagangkan di Bursa Efek untuk memberikan

waktu mengadministrasikan saham untuk stock split.

Tanggal ketiga adalah tanggal dimulainya penyerahan Surat Kolektif

Saham (SKS) baru hasil stock split. Saham baru dengan nominal baru ini mulai

diperdagangkan di Bursa Efek sesuai dengan jadwal yang ditentukan. Biasanya

tanggal mulai perdagangan saham dengan nilai nominal baru sama dengan tanggal

mulai penyerahan SKS baru hasil stock split. Sesudah tanggal mulai perdagangan

saham dengan nilai nominal baru maka semua saham dengan nilai nominal lama

tidak dapat diperdagangkan lagi di bursa, tetapi harus ditukarkan dengan saham

dengan nilai nominal baru.

Sumber :

Gambar 2.1 : Skema Prosedur Pelaksanaan Stock Split

Tanggal mulai permohonan

penukaran SKS

Periode Suspensi

Tanggal mulai penyerahan

SKS baru

Tanggal mulai perdagangan

2.1.9 Hubungan Pemecahan Saham dengan Return Saham

Return saham adalah hasil atau tingkat keuntungan yang diperoleh

pemegang saham terhadap investasi yang dilakukan. Jika tingkat keuntungan akan

investasi tersebut tidak ada, maka investor akan berfikir ulang untuk melakukan

investasi kembali. Jadi setiap investasi baik jangka panjang maupun jangka

pendek memiliki tujuan utama yaitu memperoleh keuntungan yang disebut

sebagai return (Ang, 1997).

Pemecahan saham menyebabkan harga saham menjadi tidak terlalu tinggi

dan akan meningkatkan minat investor untuk membeli saham tersebut sehingga

menimbulkan ekspektasi dan harapan dari investor untuk mendapatkan return

yang tinggi atas saham tersebut, karena setelah pemecahan saham ada

kemungkinan harga saham tersebut akan mengalami peningkatan di masa depan.

Menurut Brigham dan Houston (2006) , rata-rata harga saham sebuah

perusahaan akan naik tidak berapa lama setelah perusahaan mengumumkan stock

split. Kenaikan harga lebih disebabkan oleh adanya fakta bahwa para investor

memperlakukan pemecahan saham sebagai suatu pertanda adanya laba di masa

depan yang lebih tinggi. Para investor membeli saham tersebut dengan ekspektasi

untuk mendapatkan return yang tinggi, karena adanya kenaikan harga saham

tersebut maka akan diikuti dengan kenaikan return.

2.1.10 Hubungan Pemecahan Saham dengan Volume Perdagangan Saham

Volume perdagangan saham salah satu indikator yang digunakan untuk

melihat reaksi pasar terhadap kejadian atau informasi yang berkaitan dengan suatu

perdagangan atau Trading Volume Activity (TVA). TVA merupakan perbandingan

antara jumlah saham yang diperdagangkan pada waktu tertentu dengan jumlah

saham perusahaan yang beredar pada periode tertentu. Besar kecilnya perubahan

rata-rata TVA antara sebelum dan sesudah pemecahan saham mencerminkan

dampak yang ditimbulkan oleh adanya pemecahan saham terhadap volume

perdagangan saham.

Pemecahan saham yang digunakan oleh perusahaan ketika harga

sahamnya dinilai terlalu tinggi akan mempengaruhi kemampuan investor untuk

membelinya. Sehubungan dengan adanya pemecahan saham maka harga saham

akan menjadi lebih murah sehingga maka saham akan diminati oleh investor

sehingga banyak investor yang melakukan pembelian saham. Dengan

meningkatnya transaksi pembelian saham tersebut berarti volume perdagangan

saham meningkat.

2.1.11 Hubungan Pemecahan Saham dengan Variance Return

Varians (Variance) adalah salah satu besaran yang digunakan untuk

mengukur risiko investasi. Varians merupakan kuadrat dari standar deviasi.

Besaran ini digunakan untuk menghitung seberapa besar kemungkinan

melencengnya realized return terhadap expected return (Zubir, 2011:23).

Sehubungan dengan dilakukannya pemecahan saham atau stock split, maka

investor di pasar modal akan memberikan reaksi terhadap informasi tersebut dan

menyebabkan harga saham menjadi fluktuatif. Semakin besar fluktuasi harga

2.1.12 Efesiensi Pasar

2.1.12.1 Hipotesis efisiensi pasar

Menurut Tandelilin (2001: 112), pasar yang efisien adalah pasar yang

dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua

informasi yang tersedia. Dari definisi tersebut, terdapat tiga hal penting untuk

dipahami, yaitu:

a. Fully Reflect

Investor akan mengolah semua informasi yang relevan ke dalam harga saham

pada saat akan membuat keputusan menjual atau membeli saham. Harga

sekarang yang terjadi mencerminkan semua informasi yang tersedia.

b. All Relevant Available Information / All Known Information

Informasi yang direfleksikan pada harga saham berasal dari informasi

perubahan harga saham di masa lalu (historical price information), informasi

yang tersedia di publik (public information) dan semua informasi serta

informasi yang tidak tersedia di publik (inside information).

c. Instanteously / Quickly and Accurately

Harga keseimbangan yang terbentuk di pasar modal tidak akan berubah

selama tidak ada informasi baru yag dapat mengubah kekuatan permintaan

dan penawaran. Pada suatu saat informasi baru yang relevan masuk ke pasar,

kekuatan permintaan dan penawaran atas satu atau beberapa saham akan

bereaksi sehingga terbentuk harga keseimbangan yang baru. Semakin cepat

2.1.12.2 Tingkatan Efisiensi Pasar

Aspek penting dalam menilai efisiensi pasar adalah seberapa besar

informasi baru disampaikan diserap oleh pasar yang tercermin dalam penyesuaian

menuju harga keseimbangan yang baru. Pada dasarnya, tidak ada pasar yang

sempurna efisien atau sepenuhnya tidak efisien. Semuanya adalah efisien dengan

tingkat atau derajat tertentu. Mengukur pasar yang efisien adalah dengan melihat

hubungan antara sekuritas dan informasi. Ada tiga bentuk utama dari efisiensi

pasar berdasarkan dari bentuk informasi, yaitu :

a. Efisiensi bentuk lemah (weak form)

Hipotesis bentuk lemah menyebutkan bahwa harga saham telah

mencerminkan seluruh informasi yang dapat diturunkan dengan menguji data

perdagangan pasar yaitu harga historis, volume perdagangan, dan bunga

pinjaman.

b. Efisiensi bentuk setengah kuat (semi strong form)

Hipotesis bentuk setengah kuat menyebutkan bahwa seluruh informasi yang

tersedia untuk publik tentang prospek perusahaan seharusnya tercermin pada

harga saham. Informasi tersebut meliputi, selain harga masa lalu, data

fundamental tentang lini produk perusahaan serta praktik akuntansi. Jika pasar

efisien dalam bentuk setengah kuat, maka tidak ada investor atau grup dari

investor yang dipublikasikan untuk mendapatkan keuntungan abnormal dalam

c. Efisiensi bentuk kuat (strong form)

Hipotesis bentuk kuat menyebutkan harga pasar mencerminkan seluruh

informasi yang relevan bagi perusahaan, termasuk informasi yang hanya

tersedia bagi perusahaan. Jika pasar efisien dalam bentuk kuat, maka tidak ada

individual investor atau grup investor yang akan memperoleh keuntungan

abnormal karena mempunyai informasi privat.

2.1.13 Studi Peristiwa (event study)

Studi peristiwa atau event study adalah penelitian yang mengamati dampak

dari pengumuman informasi terhadap harga sekuritas (Tandelilin, 2001: 126).

Event Study bertujuan untuk mengukur hubungan antara suatu peristiwa yang

surat berharga dan pendapatan (return) dari surat berharga tersebut.

Studi peristiwa atau event study dapat digunakan untuk melihat reaksi

pasar modal (dengan pendekatan harga saham) terhadap suatu peristiwa tertentu

atau untuk menguji kandungan informasi dari suatu pengumuman. Sejalan dengan

itu, event study juga dapat digunakan untuk menguji hipotesis pasar efisien pada

2.2 Penelitian Terdahulu

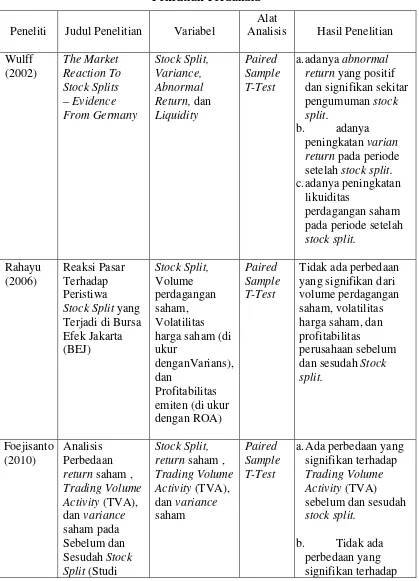

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Penelitian Variabel

Alat

Analisis Hasil Penelitian

Wulff

a.adanya abnormal return yang positif dan signifikan sekitar pengumuman stock split.

b. adanya peningkatan varian return pada periode setelah stock split.

c.adanya peningkatan likuiditas

perdagangan saham pada periode setelah

stock split. Terjadi di Bursa Efek Jakarta harga saham (di ukur

denganVarians), dan

Profitabilitas emiten (di ukur dengan ROA)

Paired Sample T-Test

Tidak ada perbedaan yang signifikan dari volume perdagangan saham, volatilitas harga saham, dan profitabilitas

perusahaan sebelum dan sesudah Stock split. Sesudah Stock Split (Studi

a.Ada perbedaan yang signifikan terhadap

Trading Volume Activity (TVA) sebelum dan sesudah

stock split.

Kasus pada

variance sebelum dan sesudah stock split.

Kusniyah Sesudah Stock Split Pada Perusahaan Go Public di Bursa

a.terdapat perbedaan volum perdagangan saham sebelum dan sesudah stock split

b. tidak terdapat perbedaan return

sahm sebelum dan sesudah melakukan

stock split

Sutrisno (2000)

Pengaruh Stock Split Terhadap Likuiditas dan

variance saham dan abnormal dan persentase bid-ask spread Split Terhadap

Return Saham

a.Tidak terdapat perbedaan Trading Volume Activity yang signifikan sebelum dan sesudah stock split.

b. Tidak terdapat perbedaan return

saham yang

signifikan sebelum dan sesudah stock split

2.3 Kerangka Konseptual

Tingkat kecepatan pasar modal dalam merespon informasi baru telah

menjadi perhatian para ahli ekonomi keuangan. Tingkat kecepatan pasar dalam

merefleksikan informasi baru ke dalam perubahan nilai sekuritas-sekuritasnya

merupakan salah satu indikator tingkat efisiensi. Semakin cepat pasar modal

melakukan reaksi terhadap informasi baru, maka pasar tersebut semakin efisien

(Husnan, 2002 dalam Foejisanto, 2010 : 9).

Perkembangan pasar modal membawa perubahan pada tuntutan kualitas

informasi. Pengambilan keputuan investor rasional, maka dibutuhkan suatu

informasi yang relevan sehingga investor mampu mengidentifikasi kinerja

perusahaan. Keputusan investor untuk berinvestasi merupakan reaksi atas

informasi yang mereka terima. Informasi yang dikirim manajemen akan ditangkap

oleh pasar sebagai sinyal, baik sebagai sinyal yang positif maupun negatif

tergantung pada isi informasi yang disampaikan ke pasar.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi pasar

dari suatu pengumuman. Jika pengumuman mengandung informasi, maka pasar

diharapkan bereaksi pada waktu pengumuman tersebut diterima oleh pasar

(Jogiyanto, 2003:410). Salah satu informasi yang terdapat dalam pasar modal

adalah pemecahan saham (stock split). Pengumuman pemecahan saham (stock

split) ini memberikan informasi, dimana pasar diharapkan akan bereaksi pada

waktu pengumuman tersebut diterima yang tercermin dari return saham, Trading

Informasi stock split sangat menarik bagi para investor karena harga

saham menjadi lebih murah sehingga banyak investor yang tertarik pada saham

tersebut karena adanya ekspektasi harga saham tersebut akan mengalami

peningkatan di masa depan. Kenaikan harga saham tersebut akan diikuti dengan

kenaikan return sehingga investor akan mendapatkan return yang tinggi atas

kepemilikan saham tersebut (Brigham dan Houston, 2006).

Trading Volume Activity (TVA) adalah salah satu instrumen yang dapat

digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter

volume saham yang diperdagangkan di pasar modal. Penelitian yang dilakukan

oleh Wulff (2002) menunjukkan bahwa stock split menimbulkan perbedaan

volume perdagangan saham. Dengan demikian dapat disimpulkan secara teoritis

bahwa, sebelum adanya stock split, volume perdagangan saham relatif rendah

karena harga saham waktu itu oleh investor sudah dianggap tinggi. Kemudian

dengan adanya stock split di mana harga saham menjadi rendah, maka saham akan

diminati oleh investor sehingga banyak investor yang melakukan pembelian

saham. Dengan meningkatnya transaksi pembelian saham tersebut berarti volume

perdagangan saham meningkat (Rahayu, 2006).

Varians (variance) adalah salah satu besaran yang dapat digunakan untuk

mengukur resiko investasi, yaitu memperhitungkan kemungkinan melencengnya

realized return terhadap expected return. Semakin besar fluktuasi harga saham

terhadap reratanya (varian), maka semakin besar pula risikonya Ohlson dan

Penman (1985) menemukan bahwa resiko yang diukur dengan varian return

penelitian ini juga didukung oleh Wulff (2002) yang menemukan adanya

peningkatan varians setelah peristiwa stock split. Peningkatan varians setelah

stock split disebabkan karena adanya reaksi berlebihan dari para investor di pasar

modal sehingga harga saham menjadi fluktuatif. Fluktuasi harga saham yang besar

terhadap rata-ratanya menyebabkan varians menjadi semakin besar (Rahayu,

2006).

Penelitian ini mengamati seluruh perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI) yang melakukan stock split pada tahun 2011-2013 dengan

melihat perbedaan rata-rata return saham, Trading Volume Activity (TVA), dan

variance sebelum dan sesudah stock split. Analisis data akan melihat bagaimana

perbedaan rata-rata return saham, Trading Volume Activity (TVA), dan variance

yang diperoleh pada 7 hari sebelum stock split dan 7 hari sesudah stock split

secara keseluruhan dari tahun 2011-2013.

Berdasarkan uraian teori yang telah dikemukakan di atas, maka dapat

disajikan kerangka konseptual yang dituangkan dalam sebuah model penelitian

sebagai berikut :

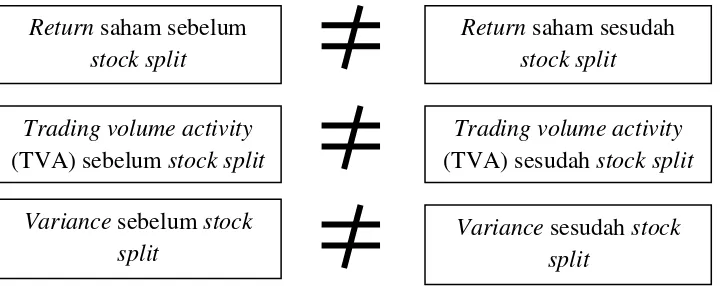

Gambar 2.2 Kerangka Konseptual

Sumber : Brigham dan Houston (2006), Wulff (2002), dan Rahayu (2006) , diolah (2014)

Return saham sebelum

stock split

Variance sebelum stock split

Trading volume activity

(TVA) sebelum stock split

Return saham sesudah

stock split

Trading volume activity

(TVA) sesudah stock split

2.4 Hipotesis

Hipotesis adalah jawaban yang bersifat sementara terhadap rumusan

masalah penelitian yang diajukan oleh karena jawaban yang diberikan baru

berdasarkan pada teori relevan belum berdasarkan pada fakta-fakta empiris yang

diperoleh melalui pengumpulan data (Sugiyono,2006: 306). Berdasarkan rumusan

masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka

hipotesis yang diajukan dalam penelitian ini adalah :

1. Terdapat perbedaan return saham yang signifikan sebelum dan sesudah stock

split.

2. Terdapat perbedaan trading volume activity (TVA) yang signifikan sebelum

dan sesudah stock split.