Lampiran 1

Daftar Emiten yang Melakukan Reverse Stock Split Tahun 2005-2014

No Emiten Kode 1 Inti Agri Resources,

Tbk

IIKP 19 Januari 2005

√ √ √ 1 5:1

2 Bakrie & Brothers, Tbk

Lampiran 2

Abnormal Return Saham Perusahaan yang Melakukan Reverse Stock Split Januari 2005 hingga Desember 2014

Sumber: www.yahoofinance.com (data diolah)

No Emiten Hari

-5 -4 -3 -2 -1 0 +1 +2 +3 +4 +5

Lampiran 3

Average Abnormal Return Saham Perusahaan yang Melakukan Reverse Stock Split Januari 2005 Hingga Desember 2014

No Emiten Average Abnormal Return

H-5 hingg H-1 H+1 hingga H+5

1 IIKP -0,0085 -0,0424

2 BNBR_05 -0,0532 0,0822

3 LPLI 0,0079 -0,0068

4 APIC 0,0027 -0,0526

5 UNIT -0,0031 -0,0223

6 INDX 0,0145 0,0302

7 BKSL -0,0157 0,0017

8 INPC 0,0113 -0,0734

9 BNBR_08 -0,0101 -0,0116

10 POLY 0,0152 -0,1326

11 LPPF -0,0302 0,0329

12 MLPL -0,0089 -0,0133

13 KBRI -0,0049 0,0068

14 LPPS -0,0013 -0,0651

15 MYOH 0,0342 -0,0091

16 MITI -0,0015 0,4664

Lampiran 4

Trading Volume Activity (TVA) Perusahaan yang Melakukan Reverse Stock Split Januari 2005 Hingga Desember 2014

Sumber: www.yahoofinance.com (data diolah)

No Emiten Hari

-5 -4 -3 -2 -1 0 +1 +2 +3 +4 +5

Lampiran 5

Average Trading Volume Activity (TVA) Perusahaan yang Melakukan Reverse Stock Split Januari 2005 Hingga Desember 2014

No Emiten Average Trading Volume Activity (TVA)

H-5 hingg H-1 H+1 hingga H+5

1 IIKP 0,0025 0,0001

2 BNBR_05 0,0032 0,0124

3 LPLI 0,0164 0,0016

4 APIC 0,0009 0,0050

5 UNIT 0,0000 0,0494

6 INDX 0,0000 0,2421

7 BKSL 0,0000 0,0000

8 INPC 0,0012 0,0209

9 BNBR_08 0,0010 0,0027

10 POLY 0,0000 0,0032

11 LPPF 0,0000 0,0000

12 MLPL 0,0055 0,0065

13 KBRI 0,0073 0,0040

14 LPPS 0,0009 0,0005

15 MYOH 0,0018 0,0012

16 MITI 0,0005 0,0004

Lampiran 6

Daftar Kapitalisasi Pasar Perusahaan Tahun 2014 yang Melakukan

Reverse Stock Split Tahun 2005-2014

No Emiten Kode Emiten Kapitalisasi Pasar

1 Matahari Depatment store, Tbk

LPPF 43.708.771.200.000

2 Inti Agri Resources, Tbk

IIKP 11.222.400.000.000

3 Multipolar, Tbk MLPL 8.404.064.014.705

4 Bakrie & Brothers, Tbk

BNBR 4.686.085.876.400

5 Pacific Strategic Financial, Tbk

BKSL 3.265.278.121.040

6 Sentul City, Tbk APIC 1.661.381.739.750 7 Bank Artha Graha

9 Star Pacific, Tbk LPLI 702.259.681.800

10 Lippo Securities,

13 Asia Pacific Fibers, Tbk

POLY 237.096.566.730

14 Tanah Laut, Tbk INDX 225.525.497.820

15 Nusantara Inti Corpora, Tbk

UNIT 23.984.259.600

DAFTAR PUSTAKA

Dewi, Komang Ayu Setia, 2012. ”Perbedaan Volume Perdagangan Saham Sebelum dan Sesudah Reverse Stock Split Pada Perusahaan yang Terdaftar di BEI Periode 2007-2011”, E-Jurnal Akuntansi Universitas Udayana,

ISSN: 2302-8556, Vol. 2, No. 2, Desember.

Fransiska, Lusiana & Anna Purwaningsih, 2011. ”Perbedaan Likiuiditas Saham Sebelum dan Sesudah Reverse Stock Split (Studi Empiris Pada Bursa Efek Indonesia)”. Jurnal Akuntansi dan Bisnis, ISSN 1907-3771, Vol.6, No. 2, Juli.

Gumanti, Tatang Ary, 2011. Manajemen Investasi, Mitra Wacana Media, Jakarta. Hendrawijaya Dj, Michael, 2009. Analisis Perbandingan Harga Saham, Volume

Perdagangan Saham, dan Abnormal Return Saham Sebelum dan Sesudah Pemecahan Saham ( Studi pada perusahaan go publicyang melakukan pemecahan saham antara tahun 2005 – 2008 di BEI). Tesis. Fakultas

Ekonomika dan Bisnis, Universitas Diponegoro.

Husnan, Suad, 1994. Dasar-dasar Teori Portofolio. AMP YKPN. Yogyakarta.

Lihua, Jing, 2003. “An Even Study Of Reverse Stock Split In Hongkong Market”, Working Paper, SSRN 393222, University of Hongkong.

Liliefors, Hubert W., 1967. “On The Kolmogorov-Smirnov Test For Normality With Mean And Variance Unknown”, Journal of The American Statistic Association, Volume 62, Nomor 318, June.

Jogiyanto, 2008, Teori Portofolio dan Analisis Investasi, Edisi Kelima, BPFE-Yogyakarta.

Lasmanah dan Bambang Bagja, 2014. “Abnormal Return and Stock Trading Volume Analysis on the Company Taking Stock Split at Indonesia Stock Exchange Period 2010-2013”, International Journal of Science and Research (IJSR) ISSN (Online): 2319-7064, Volume 2 Issue 4, April.

Mardiyanti, Umi dan Khusfatun Khasanah, 2011. “Studi Komparatif Harga, Likuiditas dan Risiko Saham Sebelum dan Sesudah Perusahaan Melakukan Stock Split dan Reverse Stock Split di Bursa Efek Indonesia Tahun 2004-2009”, Jurnal Riset Manajemen Sains (JRMSI), Vol. 2, No. 1.

(Studi Kasus di Bursa Efek Indonesia)”, Jurnal Q-Man Vol. 2, No. 2,

Oktober.

Noermohamed, Niyaazi Sjoukali, 2012. Investigating Stock Performance of Dutch

Forward and Reverse Stock Splits. Tesis. Faculty of Economics and

Business, University Of Amsterdam.

Paula, Azizan dan Paulus Suluk Kananlua, 2012.” Perbedaan Abnormal Return dan Trading Volume Activities Saham Sebelum dan Sesudah Reverse

Split”. Jurnal Ilmiah Manajemen ISSN 1978-3884, Vol. 7, No.1.

Profits Buletin, 2014, Aksi Korporasi, Volume XIII.

Savitri, Melinda dan Martani Dwi, 2007. ”The Analysis Of Stock Split and Reverse Stock Split On Stock Return and Volume (The Case Of Jakarta Stock Exchange)”, 7th International Bussiness Research Conference.

Sydney.

Setyawasih, Rianti, 2007. ”Studi Tentang Peristiwa (Event Study): Suatu Panduan Riset Manajemen Keuangan di Pasar Modal”, Jurnal Optima Vol. 1, No.

1, Maret.

Sugiyono, 2012. Metode Penelitian Bisnis, Alfabeta, Bandung.

Sharpe, William F., Gordon J. Alexander dan Jefrey V. Bailey , 2005. Investasi, Indeks, Jakarta.

Sjahrial, Dermawan, 2009. Manajemen Keuangan, Edisi 3, Mitra Wacana Media, Jakarta.

Syaichu, Muhammad dan Novie Ike Puspito, 2007. ”Pengaruh Harga Saham Volume Perdagangan dan Varian Return Terhadap Bid-Ask Spread Pada Masa Sebelum dan Sesudah Stock Split di Bursa Efek Jakarta Periode 2000-2004”, Jurnal Bisnis dan Strategi, Vol. 16, No. 2.

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio, BPFE-Yogyakarta.

Vafeas, Nikos, 2001. “Reverse Stock Split and Earning Performance”, Accounting and Business Research, Volume 31, Issue 3.

Van Horne, James dan John M. Wachowiz, 2007. Prinsip-Prinsip Manajemen

Wafiyah, Ana, 2005. Reaksi Pasar Pada Pengumuman Stock Split dan Reverse Split (Study Pada Perusahaan yang Terdafaftar di BEJ), Tesis, Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian komparatif yaitu penelitian yang bersifat membandingkan. Penelitan ini merupakan penelitian yang termasuk dalam studi peristiwa (event study) yaitu salah satu metodologi penelitian yang menggunakan data-data pasar keuangan untuk mengukur dampak dari suatu kejadian yang spesifik terhadap nilai perusahaan, biasanya tercermin dari harga saham dan volume transaksinya (Mac Kinlay dalam Setyawasih, 2007).

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan dengan mengakses situs resmi www.ksei.co.id, www.idx.co.id, www.yahoofinance.com, www.duniainvestasi.com, www.sahamok.com dan www.britama.com dan penelitian dimulai dari Januari 2016 sampai Februari 2016.

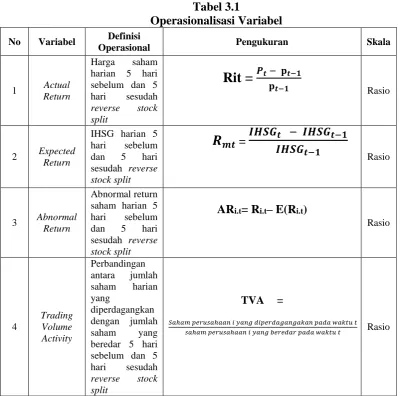

3.3 Definisi Operasional Variabel

Definisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel Independen (X)

stock split. Reverse stock split adalah peningkatan nilai nominal per

lembar saham sehingga mengurangi jumlah saham beredar dan tanpa mengubah besarnya modal (Fransiska dan Purwaningsih, 2011).

2. Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2012:59). Dalam penelitian ini yang menjdi variabel dependen adalah:

a. Abnormal Return (Y1)

Abnormal return adalah selisih antara return yang

sesungguhnya terjadi dengan return yang diharapkan.

Rumus yang digunakan untuk menghitung abnormal return adalah:

ARi.t= Ri.t– E(Ri.t) dimana:

ARi,t = abnormal return saham i pada periode t

Ri,t = return sesungguhnya yang terjadi untuk saham i periode t E(Ri,t) = return ekspektasi yang terjadi untuk saham i periode t

Return yang sebenarnya (actual return) dapat diukur dengan

rumus:

Rit = �� − ��−� ��−�

dimana:

Rit = Actual return atau return yang sesungguhnya terjadi untuk saham i periode t

Pt-1 = Harga saham pada pada periodet-1 b. Trading Volume Activity (Y2)

Dalam mengukur likuiditas saham, dapat digunakan model

trading volume activity untuk menentukan perubahan volume

perdagangan saham harian. Rumus yang digunakan untuk melihat trading volume activity adalah:

TVA = ℎ � ℎ � � � �� � � � � � �

ℎ � ℎ � � � � � �

Tabel 3.1

Operasionalisasi Variabel

No Variabel Definisi

Operasional Pengukuran Skala

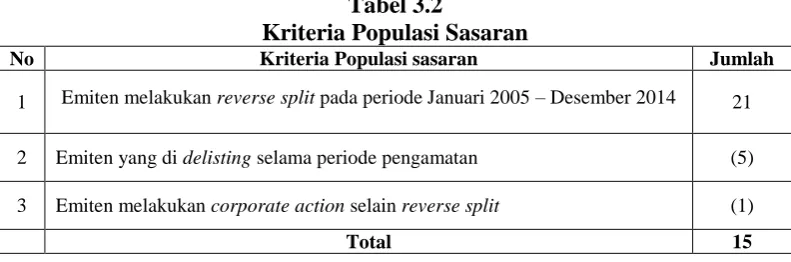

3.4 Populasi dan Sampel Penelitian

Target populasi dalam penelitian ini adalah perusahaan-perusahaan yang melakukan reverse stock split di Bursa Efek Indonesia dari tahun 2005 sampai dengan 2014. Metode penarikan sampel yang digunakan dalam penelitian ini adalah menetapkan populasi sasaran yang didasarkan pada kriteria-kriteria tertentu sesuai tujuan dan masalah penelitian. Kriteria yang harus dipenuhi adalah sebagai berikut:

a. Emiten melakukan reverse split pada periode Januari 2005 – Desember 2014.

b. Emiten yang tidak di delisting selama periode pengamatan.

c. Emiten tidak melakukan corporate action selain reverse split seperti pembagian dividen, saham bonus, right issue, stock split secara bersamaan baik sebelum maupun sesudah, selama periode uji.

Tabel 3.2

Kriteria Populasi Sasaran

No Kriteria Populasi sasaran Jumlah

1 Emiten melakukan reverse split pada periode Januari 2005 – Desember 2014 21

2 Emiten yang di delisting selama periode pengamatan (5)

3 Emiten melakukan corporate action selain reverse split (1)

Total 15

Tabel 3.2 menyajikan jumlah perusahaan yang melakukan reverse stock

split pada tahun 2005-2014. Pada populasi terdapat 21 perusahaan yang

perusahaan yang melakukan reverse stock split sebanyak 2 kali yaitu Bakrie & Brothers (BNBR) pada tahun 2005 dan 2008, sehingga objek pengamatan (sampel) bertambah 1 menjadi N = 16.

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder yaitu data berasal dari publikasi Bursa Efek Indonesia tentang data emiten, berbagai hasil penelitian, buku, jurnal dan laporan harga saham yang terdapat di Bursa Efek Indonesia. Data diakses melalui situs www.ksei.co.id, www.yahoofinance.com, dan www.sahamok.com. Data sekunder yang digunakan dalam penelitian ini mencakup:

1. Daftar perusahaan di Bursa Efek Indonesia yang melakukan reverse stock

split pada tahun 2005-2014.

2. Harga saham harian saat penutupan pada 6 hari sebelum dan 5 hari sesudah tanggal pelaksanaan reverse split.

3. IHSG pada 6 hari sebelum dan 5 hari sesudah tanggal pelaksanaan

reverse split.

4. Data jumlah lembar saham yang diperdagangkan 5 hari sebelum dan 5 hari sesudah tanggal pelaksanaan reverse split.

3.6 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini dikumpulkan melalui berbagai sumber dan website resmi. Pengumpulan data ini mencakup:

1. Data perusahaan yang melakukan reverse stock split ditemukan pada website www.ksei.co.id dengan melakukan penelitian data historis perusahaan yang melakukan corporate action khususnya reverse stock

split.

2. Harga saham harian sebelum reverse stock split dan setelah reverse stock

split ditemukan pada website www.yahoofinance.com dan

www.duniainvestasi.com yang selanjutnya akan dipindahkan ke dalam program Microsoft Excel 2007 untuk dilakukan pengolahan data.

3. IHSG harian mulai dari tahun 2005 hingga tahun 2014 ditemukan pada website www.yahoofinance.com yang selanjutnya akan dipindahkan ke dalam program Microsoft Excel 2007 untuk dilakukan pengolahan data. 4. Data jumlah saham perusahaan yang diperdagangkan dan jumlah saham

3.7 Teknik Analisis

3.7.1 Uji Deskriptif

Statistika deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generaslisasi (Sugiyono, 2012:206). Hal ini dilakukan untuk memberikan informasi dan gambaran mengenai topik yang dibahas secara objektif melalui nilai rata-rata (mean), standar deviasi dan varian.

3.7.2 Uji Normalitas

Uji prasyarat analisis yang digunakan adalah uji normalitas. Uji normalitas dilakukan untuk mengetahui alat uji yang akan digunakan. Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Dengan adanya tes normalitas maka hasil penelitian kita bisa digeneralisasikan pada populasi. Apabila hasil pengujian data menunjukan distribusi data normal, maka alat uji yang digunakan adalah statistika parametrik (Paired Sample T Test). Apabila hasil pengujian menunjukan distribusi data tidak normal maka alat uji yang digunakan adalah statistka non-parametrik (Wilcoxon Match Pair Test). Metode yang digunakan dalam perhitungan uji normalitas adalah

Kolmogorov-Smirnov Liliefors Test. Data dinyatakan terdistribusi normal jika nila A Symp Sig

3.7.2.1 Kolmogorov-Smirnov Liliefors Test

K-S Liliefors test digunakan untuk mengetahui apakah sampel berasal dari populasi dengan distribusi tertentu dalam hal ini distribusi normal.

H0: Data berdistribusi normal Ha: Data tidak berdistribusi normal

Uji statistika Kolmogorov-Smirnov Liliefors (K-S) merupakan modifikasi K-S test karena K-S test tidak bisa digunakan untuk kenormalan jika mean dan standar deviasi ( yang diambil dari data sampel) dari hipotesis distribusi normal tidak diketahui. K-S Liliefors test membandingkan distribusi empiris X dengan distribusi normal dengan mean dan variansi yang sama dengan X. K-S Liliefors

test sama seperti K-S test, namun parameter distribusi normalnya ditaksir dari X.

Pada dasarnya K-S Liliefors memiliki penyelesaian dan rumus yang sama dengan K-S test hanya berbeda dalam menentukan signifikansi. Signifikansi metode K-S

test menggunakan tabel pembanding K-S test sedangkan metode K-S Liliefors

menggunakan tabel K-S Liliefors. Menurut Liliefors (1967) menyatakan bahwa

The standard tables used for the Kolmogorov-Smirnov test are valid when testing whether a set of observations are from a completely specified continuous distribution. If one or more parameters must be estimated from the sample then the tables are no longer valid. A table is given in this note for use with the Kolmogorov-Smirnov statistic for testing whether a set of observations is from a normal population when the mean and variance are not specified but must be estimated from the sample. The table is obtained from a Monte Carlo calculation. A brief Monte Carlo investigation is made of the power of the test.

H0. Sebaliknya jika probabilitas lebih kecil dari tingkat signifikansi (α) maka kita menolak H0 atau menerima Ha.

Dalam pengujian hipotesis, kriteria untuk menolak atau tidak menolak H0 berdasarkan P-value adalah sebagai berikut:

Jika P-value > 0,05 H0 diterima Jika P-value < 0,05 H0 ditolak

3.7.3 Uji Hipotesis

Setelah menentukan alat uji yang tepat pada penelitian maka langkah selanjutnya adalah menguji hipotesis apakah ditolak atau diterima. Tingkat signifikansi dalam penelitian ini adalah 0,05 (5%). Pengujian signifikansi dilakukan pada abnormal return dan trading volume activity baik sebelum maupun sesudah peristiwa reverse split. Apabila hasil pengujian signifikansi

abnormal return dan trading volume activity sebelum dan sesudah reverse split

lebih kecil dari 0,05% maka hipotesis nol ditolak dan hipotesis alternatif diterima yang berarti terdapat perbedaan pada abnormal return ataupun trading volume

activity. Dan sebaliknya, apabila hasil pengujian signifikansi abnormal return

3.7.3.1 Paired Sample t -Test

Uji Paired sample t-test digunakan pada jenis data yang berpasangan dan tidak saling bebas (dependen). Perbandingan dari dua sampel dependen berarti membandingkan setiap data kelompok pertama dengan data kelompok kedua yang diambil dari sumber yang sama disebut data berpasangan. Pasangan-pasangan ini diperbandingkan dengan melihat perbedaan atau selisih dari masing-masing data. Hipotesis yang diuji adalah apakah rata-rata dari perbedaan ini sama dengan nol atau tidak. Kriteria pengambilan keputusan:

Jika t hitung (nilai mutlak) ≤ t tabel, maka H0 diterima Jika t hitung (nilai mutlak) > t tabel, maka H0 ditolak. Atau Jika sig > α, maka H0 diterima

Jika sig < α, maka H0 ditolak

Dalam penelitian ini paired sample t-test diuji dengan α = 5% dari uji dua pihak (two tail test). Dalam hal ini, berlaku ketentuan bahwa, bila t hitung lebih kecil atau sama dengan (≤) t tabel, maka H0 diterima dan Ha ditolak. Harga t

hitung adalah harga mulatk, jadi tidak dilihat positif (+) atau negatifnya (-) (Sugiyono, 2012:265).

3.7.3.2 Wilcoxon Match Pairs Test

Apabila data berdistribusi tidak normal maka pengujian dilakukan dengan menggunakan pengujian non-parametik yaitu uji wilcoxon match pairs test. Uji

wilcoxon merupakan penyempurnaan dari uji tanda. Kalau dalam uji tanda

teknik ini digunkan untuk menguji hipotesis komparatif dua sampel yang berkorelasi bila datanya berbentuk ordinal atau berjenjang (Sugiyono, 2012:310). Dasar pengambilan keputusan adalah sebagai berikut:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Gambaran Umum Bursa Efek Indonesia (BEI)

Bursa Efek Indonesia didirikan mulai abad ke-19. Pada tahun 1912 dengan bantuan pemerintah kolonial Belanda di Batavia ( Jakarta ). Bursa Batavia pernah ditutup selama periode perang dunia pertama dan dibuka kembali pada tahun 1925. Pemerintah kolonial juga mengoperasikan bursa paralel di Surabaya dan Semarang, namun kegiatan bursa dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia merdeka, bursa saham dibuka kembali di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum terjadinya perang dunia. Kegiatan bursa saham kembali berhenti ketika pemerintah meluncurkan program nasionanalisasi pada tahun 1956.

Pada tahun 1977, bursa saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM) yang merupakan sebuah institusi baru dibawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar saham mulai meningkat dan mencapai puncaknya pada tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasata.

mengakibatkan beralih fungsinya BAPEPAM menjadi Badan Pengawas Pasar Modal. Pada tanggal 22 Mei 1995, Bursa Efek Jakarta meluncurkan Jakarta

Automated Trading System (JATS), sebuah sistem perdagangan manual yang

memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual dan pada tahun 2007 Bursa Efek Surabaya melakukan merger dengan Bursa Efek Jakarta dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.1.2 Gambaran Umum Perusahaan

Penelitian ini memiliki 21 populasi dengan menetapkan tiga kriteria, maka diperoleh 15 emiten. Pada 15 emiten terdapat 1 emiten yang melakukan dua kali

reverse stock split selama periode uji 2005-2014 sehingga diperoleh 16 sampel

Lanjutan Tabel 4.1

4.2 Hasil Penelitian

4.2.1 Analisis Deskriptif

Statistik deskripstif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2012:206).

1. Statistik Deskriptif Pada Average Abnormal Return

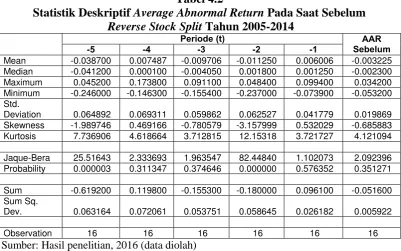

Tabel 4.2

Statistik Deskriptif Average Abnormal Return Pada Saat Sebelum Reverse Stock Split Tahun 2005-2014

Periode (t) AAR Minimum -0.246000 -0.146300 -0.155400 -0.237000 -0.073900 -0.053200 Std.

Deviation 0.064892 0.069311 0.059862 0.062527 0.041779 0.019869 Skewness -1.989746 0.469166 -0.780579 -3.157999 0.532029 -0.685883 Kurtosis 7.736906 4.618664 3.712815 12.15318 3.721727 4.121094

Sumber: Hasil penelitian, 2016 (data diolah)

Tabel 4.2 merupakan tabel yang menggambarkan statistik deskriptif

average abnormal return saham pada saat sebelum reverse split dengan

melakukan pengamatan terhadap 16 objek penelitian. Pada Tabel 4.2 tampak bahwa mean pada average abnormal return sebelum reverse split adalah sebesar -0,003225 dengan mean abnormal return pada t-4, t-2 dan t-1 berada di atas mean

mean average abnormal return. Median average abnormal return sebelum

reverse split sebesar -0,002300. Nilai maksimum average abnormal return

sebelum reverse split adalah 0,034200 yang dimiliki oleh Samindo Resources, Tbk (MYOH). Nilai maksimum tertinggi terjadi pada t-4 atau empat hari sebelum peristiwa reverse stock. Nilai minimum average abnormal return sebelum reverse

stock sebesar -0,053200 dimiliki oleh Bakrie & Brothers, Tbk (BNBR) yang

melakukan reverse stock pada tahun 2005. Nilai minimum terendah terjadi pada t-5 atau lima hari sebelum reverse stock split. Standar deviasi abnormal return sebelum reverse stock adalah 0,019869. Kemudian, nilai Skewness abnormal

return sebelum reverse stock sebesar -0,685883. Nilai Kurtosis abnormal return

sebelum reverse stock adalah4,121094. Nilai Jaque-Bera abnormal return sebelum reverse stock sebesar 2,092396 dengan probability sebesar 0.351271. Nilai Sum abnormal return sebelum reverse stock -0,051600 dengan sum square

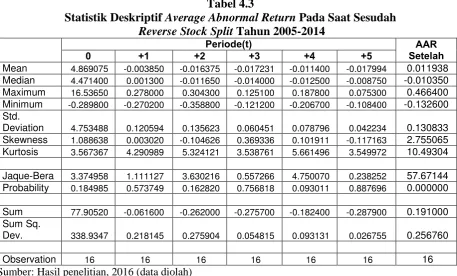

Tabel 4.3

Statistik Deskriptif Average Abnormal Return Pada Saat Sesudah Reverse Stock Split Tahun 2005-2014

Periode(t) AAR

Setelah

0 +1 +2 +3 +4 +5

Mean 4.869075 -0.003850 -0.016375 -0.017231 -0.011400 -0.017994 0.011938 Median 4.471400 0.001300 -0.011650 -0.014000 -0.012500 -0.008750 -0.010350 Maximum 16.53650 0.278000 0.304300 0.125100 0.187800 0.075300 0.466400 Minimum -0.289800 -0.270200 -0.358800 -0.121200 -0.206700 -0.108400 -0.132600 Std.

Sumber: Hasil penelitian, 2016 (data diolah)

Tabel 4.3 merupakan tabel yang menggambarkan statistik deskriptif

average abnormal return saham pada saat sesudah reverse split yang dilakukan

dengan mengamati 16 objek penelitian. Pada Tabel 4.3 tampak bahwa mean pada

average abnormal return sesudah reverse split yaitu sebesar -0,011938 dengan

mean abnormal return pada t+1 sampai t+5 berada di bawah mean average

abnormal return sesudah reverse stock split. Median average abnormal return

sesudah reverse split sebesar -0,010350. Nilai maksimum average abnormal

return sesudah reverse split adalah 0,466400 yang dimiliki oleh Mitra Investindo,

Tbk (MITI). Nilai maksimum tertinggi pada abnormal return sesudah reverse

split terjadi pada t+2 atau dua hari setelah peristiwa reverse stock. Sementara

Nilai minimum average abnormal return sesudah reverse stock sebesar -0,132600 dimiliki oleh Asia Pacific Fibers, Tbk (POLY). Nilai minimum pada abnormal

split. Standar deviasi abnormal return sesudah reverse stock adalah sebesar

0,130833. Kemudian, nilai Skewness abnormal return sesudah reverse stock sebesar 2,755065. Nilai Kurtosis abnormal return sesudah reverse stock adalah10,49304. Nilai Jaque-Bera abnormal return sesudah reverse stock sebesar 57,67144 dengan probability sebesar 0,000000. Nilai Sum abnormal return sesudah reverse stock -0,191000 dengan sum square deviation sebesar 0,256760. 2. Statistik Deskriptif Average Trading Volume Activity (TVA)

Tabel 4.4

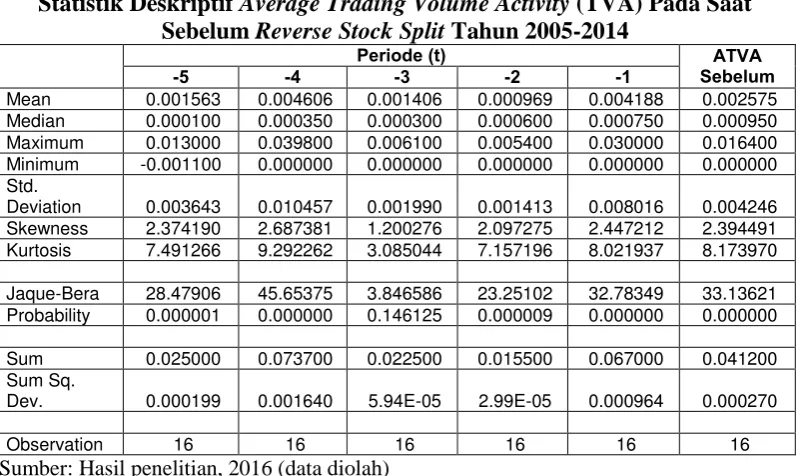

Statistik Deskriptif Average Trading Volume Activity (TVA) Pada Saat Sebelum Reverse Stock Split Tahun 2005-2014

Periode (t) ATVA

Sumber: Hasil penelitian, 2016 (data diolah)

Tabel 4.4 merupakan tabel yang menggambarkan statistik deskriptif

average trading volume activity (TVA) sebelum peristiwa reverse split. Pada

Tabel 4.4 tampak bahwa mean average trading volume activity sebelum reverse

split adalah sebesar 0,002575 dengan mean trading volume activity pada 5 dan

activity sebelum reverse split sebesar 0,000950. Nilai maksimum average trading

volume activity sebelum reverse split adalah 0,016400 yang dimiliki oleh Star

Pacific, Tbk (LPLI). Nilai maksimum tertinggi trading volume activity terjadi pada t-4 atau empat hari sebelum reverse split. Sementara nilai minimum average

trading volume activity sebelum reverse split adalah sebesar 0,000000 yang

dimiliki oleh Nusantara Inti Corpora, Tbk (UNIT), Tanah Laut, Tbk (INDX), Sentul City, Tbk (BKSL), Asia Pacific Fibers, Tbk (POLY) dan Matahari Departmen Store, Tbk (LPPF). Nilai minimum terendah trading volume activity terjadi pada t-5 atau lima hari sebelum reverse stock. Standar deviasi average

trading volume activity sebelum reverse stock adalah 0,004246. Kemudian, nilai

Skewness average trading volume activity sebelum reverse stock sebesar 2,394491. Nilai Kurtosis average trading volume activity sebelum reverse stock adalah 8,173970. Nilai Jaque-Bera average trading volume activity sebelum

reverse stock sebesar 33,13621 dengan probability sebesar 0,000000. Nilai Sum

trading volume activity sebelum reverse stock 0,041200 dengan Sum square

Tabel 4.5

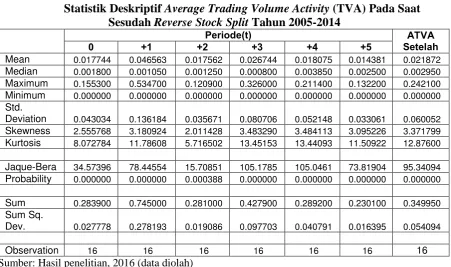

Statistik Deskriptif Average Trading Volume Activity (TVA) Pada Saat Sesudah Reverse Stock Split Tahun 2005-2014

Periode(t) ATVA

Sumber: Hasil penelitian, 2016 (data diolah)

Tabel 4.5 merupakan tabel yang menggambarkan statistik deskriptif

average trading volume activity (TVA) setelah peristiwa reverse split. Pada Tabel

4.5 tampak bahwa mean average trading volume activity sesudah reverse split adalah sebesar 0,021872 dengan mean trading volume activity pada t+1 dan t+3 berada di atas mean average trading volume activity dan t+2, t+4 dan t+5 berada di bawah mean average trading volume activity . Median average trading volume

activity sesudah reverse split sebesar 0.000950. Nilai maksimum average trading

volume activity sesudah reverse split adalah 0,242100 yang dimiliki oleh Tanah Laut, Tbk (INDX). Nilai maksimum tertinggi trading volume activity terjadi pada t+1 atau satu hari sesudah reverse split. Sementara nilai minimum average trading

volume activity sesudah reverse split adalah sebesar 0,000000 yang dimiliki oleh

minimum average trading volume activity. Standar deviasi average trading

volume activity sesudah reverse stock adalah 0,060052. Kemudian, nilai Skewness

average trading volume activity sesudah reverse stock sebesar 3,371799. Nilai

Kurtosis average trading volume activity sesudah reverse stock adalah 12,87600. Nilai Jaque-Bera average trading volume activity sesudah reverse stock sebesar 95,34094 dengan probability sebesar 0.000000. Nilai Sum trading volume

activity sesudah reverse stock 0,349950 dengan Sum square deviation sebesar

0.054094.

4.2.2 Uji Normalitas

1. Uji Normalitas Kolmogorov-Smirnov Liliefors Pada Average Abnormal

Return

Tabel 4.6

Uji Normalitas Data Kolmogorov-Smirnov Liliefors Average

Abnormal Return Sebelum Reverse Stock Split Method Value Adj. Value Probability

Lilliefors (D) 0.177166 NA > 0.1 Cramer-von Mises (W2) 0.070357 0.072555 0.2590 Watson (U2) 0.066382 0.068457 0.2576 Anderson-Darling (A2) 0.436355 0.460644 0.2602

Method: Maximum Likelihood - d.f. corrected (Exact Solution)

Parameter Value Std. Error z-Statistic Prob.

MU -0.003225 0.004967 -0.649250 0.5162 SIGMA 0.019869 0.003628 5.477226 0.0000

Log likelihood 40.49443 Mean dependent var. -0.003225 No. of Coefficients 2 S.D. dependent var. 0.019869

Sumber: Hasil penelitian, 2016 (data diolah)

Tabel 4.6 menjelaskan bahwa rata-rata abnormal return sebelum reverse

stock split adalah berdistribusi normal dengan probabilitas signifikansi abnormal

return sebelum reverse split adalah > 0,1. Probabilitas signifikansi ini lebih besar

Tabel 4.7

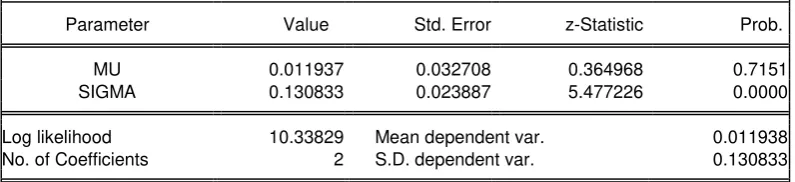

Uji Normalitas Data Kolmogorov-Smirnov Liliefors

Average Abnormal Return Sesudah Reverse Stock Split

Method Value Adj. Value Probability

Lilliefors (D) 0.311353 NA 0.0002 Cramer-von Mises (W2) 0.366917 0.378383 0.0000 Watson (U2) 0.329293 0.339584 0.0000 Anderson-Darling (A2) 2.070901 2.186176 0.0000

Method: Maximum Likelihood - d.f. corrected (Exact Solution)

Parameter Value Std. Error z-Statistic Prob.

MU 0.011937 0.032708 0.364968 0.7151 SIGMA 0.130833 0.023887 5.477226 0.0000

Log likelihood 10.33829 Mean dependent var. 0.011938 No. of Coefficients 2 S.D. dependent var. 0.130833

Sumber: Hasil penelitian, 2016 (data diolah)

Tabel 4.7 menjelaskan bahwa average abnormal return sesudah reverse

stock split adalah tidak berdistribusi normal dengan probabilitas signifikansi

abnormal return sesudah reverse split adalah 0,0002. Probalitas signifikansi ini

lebih kecil dari taraf nyata 5% (0,05). Sedangkan pada Tabel 4.6 menunjukan

average abnormal return berdistribusi normal. Apabila salah satu probabilitas

signifikansi berada di bawah taraf nyata, maka data ini dinyatakan tidak berdistribusi secara normal. Dengan demikian pengujian hipotesis pada abnormal

2. Uji Normalitas Kolmogorov-Smirnov Liliefors Pada Average Trading

Volume Activity (TVA)

Tabel 4.8

Uji Normalitas Data Kolmogorov-Smirnov Liliefors Average

Trading Volume Activity Sebelum Reverse Stock Split Method Value Adj. Value Probability

Lilliefors (D) 0.272115 NA 0.0025 Cramer-von Mises (W2) 0.373814 0.385495 0.0000 Watson (U2) 0.333297 0.343713 0.0000 Anderson-Darling (A2) 2.062814 2.177639 0.0000

Method: Maximum Likelihood - d.f. corrected (Exact Solution)

Parameter Value Std. Error z-Statistic Prob.

MU 0.002575 0.001062 2.425713 0.0153 SIGMA 0.004246 0.000775 5.477226 0.0000

Log likelihood 65.18477 Mean dependent var. 0.002575 No. of Coefficients 2 S.D. dependent var. 0.004246

Sumber: Hasil Penelitian, 2016 (data diolah)

Tabel 4.8 menjelaskan bahwa average trading volume activity sebelum

reverse stock split adalah tidak berdistribusi normal dengan probabilitas

Tabel 4.9

Uji Normalitas Data Kolmogorov-Smirnov Liliefors Average

Trading Volume Activity Sesudah Reverse Stock Split Method Value Adj. Value Probability

Lilliefors (D) 0.381456 NA 0.0000 Cramer-von Mises (W2) 0.795856 0.820726 0.0000 Watson (U2) 0.740608 0.763752 0.0000 Anderson-Darling (A2) 4.041256 4.266209 0.0000

Method: Maximum Likelihood - d.f. corrected (Exact Solution)

Parameter Value Std. Error z-Statistic Prob.

MU 0.021872 0.015013 1.456858 0.1452 SIGMA 0.060052 0.010964 5.477226 0.0000

Log likelihood 22.79764 Mean dependent var. 0.021872 No. of Coefficients 2 S.D. dependent var. 0.060052

Sumber: Hasil penelitian, 2016 (data diolah)

Tabel 4.9 menjelaskan bahwa average trading volume activity sesudah

reverse stock split adalah tidak berdistribusi normal dengan probabilitas

signifikansi trading volume activity sesudah reverse split adalah 0,0000. Probalitas signifikansi ini lebih kecil dari taraf nyata 5% (0,05). Hal ini mengindikasikan bahwa pengujian hipotesis pada trading volume activity tidak dapat menggunakan Paired Sample t-Test melainkan dengan Wilcoxon Signed Rank Test.

4.2.3 Uji Hipotesis

Pengujian hipotesis dilakukan untuk melihat ada atau tidaknya perbedaan

abnormal return dan trading volume activity (TVA) sebelum dan sesudah reverse

1. Uji Wilcoxon Signed Rank Pada Average Abnormal Return

Tabel 4.10

Uji Wilcoxon Signed Rank Pada Average Abnormal Return Sebelum dan Sesudah Reverse Stock Split

Sample Median = 0.009550

Method Value Probability

Sign (exact binomial) 10 0.4545

Sign (normal approximation) 0.750000 0.4533

Wilcoxon signed rank 0.646360 0.5180

van der Waerden (normal scores) 0.489377 0.6246

Median Test Summary

Category Count Mean Rank

Obs > 0.000000 10 8.10000000 Obs < 0.000000 6 9.16666667

Obs = 0.000000 0

Total 16

Sumber: Hasil penelitian, 2016 (data diolah)

2. Uji Wilcoxon Pada Average Trading Volume Activity (TVA)

Tabel 4.11

Uji Wilcoxon Signed Rank Pada Average Trading Volume Activity (TVA) Sebelum dan Sesudah Reverse Stock Split

Sample Median = -0.000500

Method Value Probability

Sign (exact binomial) 8 0.7905

Sign (normal approximation) 0.267261 0.7893

Wilcoxon signed rank 1.318306 0.1874

van der Waerden (normal scores) -1.410114 0.1585

Median Test Summary

Category Count Mean Rank

Obs > 0.000000 6 5.16666667 Obs < 0.000000 8 9.25000000

Obs = 0.000000 2

Total 16

Sumber: Hasil penelitian, 2016 (data diolah)

Pada Tabel 4.11, menunjukan bahwa average trading volume activity sebelum dan sesudah reverse stock splti setelah diuji dengan Wilcoxon Signed Rank Test diperoleh nilai signifikansi sebesar 0,1874. Nilai signifikansi lebih besar dari taraf nyata yang telah ditetapkan yaitu sebesar 5% (0,05). Hal ini mengindikasikan bahwa H0 diterima dan Ha ditolak yang berarti tidak terdapat perbedaan trading volume activity sebelum dan sesudah reverse stock split.

4.3 Pembahasan

1. Abnormal Return Sebelum dan Sesudah Reverse Stock Split

perbedaan abnormal return sebelum dan sesudah reverse stock split. Jika dilihat pada data statistik deskriptif average abnormal return, mean average abnormal

return sebelum reverse split sebesar -0,003225 dan mean average abnormal

return sesudah reverse split naik menjadi 0,011938. Ini menunjukan bahwa mean

abnormal return sebelum reverse split lebih rendah dari pada sesudah reverse

split. Jika mengacu pada mean average abnormal return sebelum dan sesudah

maka terlihat adanya perbedaan. Namun, secara statistik abnormal return sebelum dan sesudah tidak terdapat perbedaan pada average abnorrmal return. Ini berarti perbedaan rata-rata abnormal return sebelum dan sesudah reverse split tidak signifikan secara statistik. Hal ini dapat disebabkan karena investor ragu-ragu menafsirkan sinyal yang disampaikan emiten dalam keputusan menjual atau membeli saham. Tidak terdapatnya abnormal return yang signifikan mencerminkan keragu-raguan investor dalam mengambil keputusan apakah menjual atau membeli saham. Secara umum investor menginterprestasikan

reverse split sebagai informasi negatif karena kecenderungan mereka melihat baik

atau tidaknya prospek perusahaan dari historical price saham. Dari historical

price saham sebelum tanggal reverse split terlihat harga saham perusahaan yang

melakukan reverse split secara umum cukuplah rendah jika dibandingkan dengan IHSG saat periode masing-masing emiten yang melakukan reverse split serta tidak mengalami peningkatan, bahkan beberapa perusaahaan yang melakukan

reverse split tidak mengalami perubahan sebelum perusahaan melakukan reverse

split misalnya pada Nusantara Inti Corpora, Tbk (UNIT), Tanah Laut, Tbk

menganggap bahwa perusahaan tidak dapat lagi meningkatkan kinerja keuangannya sehingga langkah terakhir yang harus dilakukan perusahaan adalah melakukan reverse split. Dengan demikian investor beranggapan bahwa prospek saham perusahaan yang melakukan reverse split kurang menguntungkan. Hal ini membuktikan bahwa reverse split membawa sinyal negatif oleh investor, hasil ini sejalan dengan signaling hipotesis pada reverse split. Fakta penelitian ini dapat ditarik kesimpulan bahwa peristiwa reverse split memiliki kandungan informasi yang bernilai bagi investor. Secara teoritis, seharusnya reverse split tidak memiliki arti apapun hanya merupakan kebijakan kosmetik bagi emiten karena

reverse split tidak mempengaruhi cash flow dan nilai perusahaan. Reverse split

semata-mata hanya pengurangan lembar saham disertai peningkatan nilai nominal, sehingga total nilai ekuitas pada neraca perusahaan sama sekali tidak berubah. Namun bukti empiris adanya reaksi pasar yang positif maupun negatif mengungkapkan suatu fakta bahwa dibalik informasi reverse split terkandung suatu informasi yang menurut pasar atau investor bernilai. Hal ini membuktikan

signaling theory yang menyatakan bahwa kebijakan reverse split membawa sinyal

dari emiten yang akan mempengaruhi perilaku investor dalam keputusannya menjual atau membeli saham yang ditandai adanya abnormal return saham pada yang melakukan kebijakan reverse split.

perbedaan abnormal return atau abnormal return positif dan signifikan pada hari-hari disekitaran reverse stock split.

2. Trading Volume Activity (TVA) Sebelum dan Sesudah Reverse Stock Split

Berdasarkan hasil pengujian TVA melalui Uji Wilcoxon, diperoleh nilai signifikansi sebesar 0.1874, lebih besar dari 0,05 (5%). Hal ini mengindikasikan bahwa tidak terdapat perbedaan TVA sebelum dan sesudah reverse stock split. Jika dilihat dari mean average TVA sebelum reverse split sebesar 0,00257 dan naik menjadi sebesar 0,021872 sesudah reverse split maka ini menunjukan

average TVA sesudah reverse split lebih tinggi daripada sebelum reverse split.

Apabila mengacu pada mean average TVA sebelum dan sesudah reverse split maka terdapat perbedaan antara TVA sebelum dan sesudah reverse split. Ini berarti perbedaan pada average TVA sebelum dan sesudah reverse split tidak signifikan secara statistik. Hasil ini berarti tidak sesuai dengan konsep Trading

range theory yang berpandangan bahwa perusahaan yang melakukan reverse

stock split bertujuan membuat harga saham berada pada kisaran perdagangan yang

meningkatkan nilai perusahaan, tetapi hanya menggerakan harga saham ke range yang lebih baik. Pernyataan ini juga didukung oleh Vafeas (2001) yang menyatakan bahwa reverse stock split tidak bertujuan memberi sinyal tentang nilai perusahaan, tetapi secara potensial menggerakkan harga saham ke range yang lebih menarik. Sementara bagi investor, nilai perusahaan merupakan hal yang sangat penting karena semakin tinggi nilai perusahaan semakin tinggi tingkat kemakmuran pemegang saham. Maka ketika reverse stock split tidak menjanjikan peningkatan nilai perusahaan, secara tidak langsung akan menurunkan minat investor melakukan jual beli saham.

Hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Ningrum dan Indarto (2012) dan Fransiska dan Purwaningsih (2011) yang menyimpulkan bahwa terdapat perbedaan TVA sebelum dan sesudah peristiwa

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis data dan penelitian yang telah dilakukan, maka dapat disimpulkan bahwa:

1. Hipotesis pertama diuji dengan Wilcoxon Signed Rank Test menyimpulkan bahwa tidak terdapat perbedaan abnormal return sebelum dan sesudah dilakukannya peristiwa reverse stock split.

2. Hipotesis kedua diuji dengan Wilcoxon Signed Rank Test menyimpulkan bahwa tidak terdapat perbedaan trading volume activity (TVA) sebelum dan sesudah dilakukannya peristiwa reverse stock split.

5.2 Saran

1. Bagi para investor agar lebih teliti lagi dalam menyaring berbagai informasi yang ada di pasar sehingga keputusan yang diambil dalam berinvestasi merupakan keputusan yang efektif.

2. Bagi para emiten diharapkan lebih meningkatkan kinerja dan nilai perusahaan sehingga hal ini akan memicu pandangan para investor tentang prospek yang baik di masa yang akan datang dan mengurangi tingkat keraguan para investor untuk melakukan transaksi.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Teori Efisiensi Pasar

Konsep efisiensi pasar membahas bagaimana pasar merespon informasi-informasi yang masuk dan bagaimana informasi-informasi tersebut selanjutnya bisa mempengaruhi pergerakan harga saham (Tandelin, 2001:111). Pasar modal yang efisien didefinisikan sebagai pasar modal yang sekuritas-sekuritasnya telah mencerminkan semua informasi yang mungkin terjadi dengan cepat dan akurat. Pemodal selalu memasukkan informasi yang tersedia dalam keputusan mereka sehingga terefleksikan pada harga yang mereka transaksikan (Ang dalam Wafiyah, 2005).

Konsep efisiensi pasar menghubungkan antara informasi dan harga saham yang sering dinyatakan sebagai hipotesa pasar yang efisien. Reverse stock split merupakan informasi yang mempengaruhi harga saham. Teori ini yang pada akhirnya digunakan untuk menjawab apakah pasar bereaksi terhadap informasi pengumuman reverse stock split.

1. Efisiensi Pasar Bentuk Lemah (Weak-Form Efficiency)

Efisiensi pasar bentuk lemah adalah dimana harga-harga mencerminkan semua informasi yang ada pada catatan harga yang bersifat historis atau di waktu yang lampau. Suatu pasar dideskripsikan sebagai efisien bentuk lemah (weak form efficient) bila tidak mungkin membuat keuntungan

abnormal (kecuali secara kebetulan) dengan menggunakan harga-harga

yang terjadi dimasa lalu untuk memformulasikan keputusan membeli dan menjual (Sharpe, et al., 2005:87). Penelitian tentang random walk menunjukkan bahwa sebagian besar pasar modal paling tidak efisien dalam bentuk ini (Husnan, 1994:251).

2. Efisiensi Pasar Bentuk Setengah Kuat (Semistrong-From Efficient)

Efisiensi pasar bentuk setengah kuat adalah bentuk efisiensi pasar yang lebih komprehensif dimana harga-harga bukan hanya mencerminkan harga di waktu yang lampau, tetapi mencerminkan semua informasi yang dipublikasikan seperti stock split, penerbitan saham baru, pengumuman laba dan deviden, perkiraan tentang laba perusahaan, perubahan praktek praktek akuntansi, dan merger. Suatu pasar dideskripsikan sebagai efisien bentuk semi kuat (semistrong-form

efficient) bila tidak mungkin untuk membuat keuntungan abnormal

jika strategi perdagangan yang dilakukan hanya didasari oleh informasi yang telah dipublikasikan, sebaliknya jika pasar tidak efisien, maka akan ada lag dalam proses penyesuaian harga terhadap informasi baru dan ini dapat digunakan investor untuk mendapatkan

return abnormal (Tandelilin, 2001:115).

3. Efisiensi Pasar Bentuk Kuat (Strong-Form Efficiency)

Efisiensi pasar bentuk kuat adalah dimana harga tidak hanya mencerminkan semua informasi yang dipublikasikan, tetapi juga informasi yang bisa diperoleh dari analisa fundamental tentang perusahaan dan perekonomian. Suatu pasar dideskripsikan sebagai efisien bentuk kuat (strong-form efficient) bila tidak mungkin membuat keuntungan abnormal (kecuali secara kebetulan) dengan menggunakan informasi apa saja untuk membuat keputusan membeli dan menjual (Sharpe, et al., 2005:87). Dalam hal ini semua informasi baik yang terpublikasi atau tidak dipublikasikan sudah tercermin dalam harga sekuritas saat ini (Tandelilin, 2001:115)

2.1.2 Reverse Stock Split

split biasanya dilakukan ketika harga saham dinilai terlalu rendah, sehingga

dianggap tidak memiliki prospek yang cukup baik (Van Horne et al., 2007:291). Perusahaan juga memiliki alasan lain dalam melakukan reverse split salah satunya terhindar dari delisting di pasar modal. Noermohamed (2012) menyatakan bahwa

Reverse stock splits are just as stock splits an interesting topic to investigate, but get less attention, because forward stock splits seem to occur more often. In the USA the number of stock splits and reversed stock splits seem to be equal for the past few years. Academics in the field study why companies consider and execute reverse stock splits. Several studies reported a number of possible reasons like moving the share price to an optimal range conform to the trading range hypothesis. Another reason for managers is to enhance its image among investors (conform to the signaling hypothesis) by reducing transaction costs for shareholders and avoiding to be delisted from the stock exchange.

Sebagai ilustrasi, sebuah perusahaan sebelum melakukan reverse stock

split memiliki 300.000 lembar saham dengan nilai par $5, kemudian perusahaan

memutuskan untuk melakukan reverse stock split 3:1 yaitu 3 saham lama menjadi 1 saham baru. Setelah melakukan reverse stock split, nilai par per lembar saham akan menjadi $15 ($5 x 3) dan saham yang beredar akan menjadi 100.000 lembar saham (300.000 lembar saham / 3).

meningkatkan image saham dan meningkatkan pemasaran saham (Han dalam Wafiyah, 2005).

Beberapa faktor yang mendorong emiten melakukan aksi korporat reverse

split diantaranya adalah untuk membuat harga saham menjadi lebih tinggi dari

sebelumnya, menyejajarkan harga saham dengan saham-saham sejenisnya atau yang dianggap memiliki karakteristik yang sama, menaikkan posisi saham dari saham yang masuk kategori papan pengembangan ke papan utama, serta membentuk harga saham yang lebih wajar (Susiyanto dalam Wafiyah, 2005).

Sedangkan menurut Lihua Jing dalam Mardiyanti dan Khasanah (2011), dalam penelitiannya menyatakan empat alasan utama perusahaan (emiten) melakukan reverse split adalah sebagai berikut: (1) Reverse split akan mengurangi biaya transaksi, jumlah lembar saham akan berkurang menyebabkan biaya transaksi juga berkurang. (2) Reverse split akan memperbaiki fleksibilitas harga saham baru (new issue) ketika dibutuhkan. Perusahaan (emiten) yang melakukan

reverse split akan mengurangi nilai nominal sahamnya, sehingga ketika

2.1.3 Abnormal Return

Abnormal return adalah kelebihan dari actual return atas expected

return (Gumanti, 2011:57). Actual return adalah keuntungan (return) yang

sesungguhnya terjadi dan expected return adalah keuntungan (return) yang diharapkan akan diterima oleh para investor. Return yang diharapkan oleh para investor tidak selamanya sama dengan return yang sesungguhnya diterima dan sangat mungkin berlainan dengan apa yang diharapkan. Selisih return akan positif jika return yang didapatkan lebih besar dari return yang diharapkan atau

return yang dihitung. Selisih return akan bernilai negatif apabila return yang

didapatkan lebih kecil dari return yang diharapkan atau yang dihitung (Jogiyanto, 2008:433).

Jadi, dapat disimpulkan bahwa abnormal return terjadi karena dipicu oleh adanya kejadian atau peristiwa tertentu misalnya hari libur nasional, kejadian – kejadian luar biasa, stock split, reverse stock split, penawaran perdana dan lain-lain. Formulasi abnormal return adalah sebagai berikut: (Jogiyanto, 2008:433).

ARi.t= Ri.t– E(Ri.t)

dimana :

ARi,t = abnormal return saham i pada periode t

Ri,t = return sesungguhnya yang terjadi untuk saham i periode t E(Ri,t) = return ekspektasi yang terjadi untuk saham i periode t

Rumus menghitung actual return untuk mengetahui perbandingan antara harga saham hari ini dengan harga saham sebelumnya yaitu dengan persamaan:

Rit = �� − ��−�

dimana:

Rit = Actual return atau return yang sesungguhnya terjadi untuk saham i periode t Pt = Harga saham pada periode t

Pt-1 = Harga saham pada pada periodet-1

Penelitian Brown dan Warner dalam Hendrawijaya Dj (2009) menyatakan bahwa return ekspektasi merupakan return yang harus diestimasi. Mengestimasi

expexted return dapat menggunakan tiga model:

1. Mean-Adjusted Model

Mean Adjusted Model menganggap return bernilai konstan yang sama

dengan rata-rata return realisasi sebelumnya selama periode estimasi.

E( ��)= ∑ ��

�

dimana:

E(Rit) = return ekspektasi sekuritas ke-i pada waktu t Rit = actual return sekuritas ke-i pada waktu t T = periode estimasi

Periode estimasi (estimation period) merupakan periode sebelum periode peristiwa. Periode peristiwa (event period) disebut juga dengan periode pengamatan atau jendela peristiwa (event window).

2. Market Model

Market model dalam menghitung return ekspektasi dilakukan dengan dua

ekspektasi dapat dibentuk dengan menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan:

E(Rit)= αi+ βi.Rmt+ εit

dimana:

E(Rit) = return realisasi sekuritas ke-i pada periode estimasi ke-j αi = intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan beta dari sekuritas ke-i

Rmt = return indeks pasar pada periode estimasi ke-j εit = kesalahan residu sekuritas i pada peride estimasi ke t.

Return pasar dapat dihitung dengan menggunakan rumus:

�� = � − �−�

�−�

Keterangan :

= return pasar

= Indeks Harga Saham Gabungan periodet

−1 = Indek Harga Saham Gabungan periodet-1 3. Market Adjusted Model.

Market adjusted model menganggap bahwa penduga yang terbaik untuk

mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, tidak perlu menggunakan periode estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi sama dengan return indeks pasar.

dimana :

E(Rit) = Expected return sekuritas ke-i pada peristiwa ke-t Rmit = Return pasar dari sekuritas ke-i pada peristiwa ke-t

Dalam penelitian ini, expected return dihitung dengan menggunakan

Market Adjusted Model karena model ini mengestimasi sekuritas sebesar return

indeks pasarnya sehingga tidak perlu menggunakan periode estimasi. Hal ini dilakukan untuk meyakinkan peneliti bahwa reaksi yang terjadi adalah akibat dari peristiwa yang diamati bukan karena peristiwa lain yang bisa mempengaruhi peristiwa yang diamati.

2.1.4 Trading Volume Activity

Likuiditas saham merupakan indikator dan reaksi pasar terhadap suatu pengumuman yang diukur dengan Trading Volume Activity (TVA). Trading

Volume Activity atau aktifitas volume perdagangan merupakan suatu instrumen

yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktifitas volume perdagangan di pasar modal (Suryawijaya dalam Wafiyah, 2005).

Pengamatan terhadap aktivitas volume perdagangan dilakukan disekitaran tanggal pengumuman corporate action. Menurut Widayanto dan Sunarjanto dalam Laksmana dan Bagja (2014)

stock is known, then calculated the average TVA for the period surrounding the announcement date.

Sedangkan Husnan dalam Wafiyah (2005) mengukur kegiatan perdagangan saham melalui indikator TVA yang digunakan untuk melihat apakah investor individual menilai laporan keuangan informatif, dalam arti apakah informasi tersebut membuat keputusan perdagangan di atas keputusan perdagangan yang normal.

TVA (Trading Volume Activity) suatu saham merupakan penjumlahan dari setiap transaksi perdagangan yang dilakukan oleh para pelaku pasar. Proses penjumlahan ini mencerminkan adanya perbedaan pandangan (asimetri) di antara investor mengenai nilai suatu saham. Volume perdagangan terjadi karena adanya perbedaan pendapat (differing beliefs) di antara investor mengenai berapa nilai saham sesungguhnya. Oleh karena itu kenaikan volume perdagangan saham merefleksikan seberapa jauh terjadinya asimetri informasi di antara para investor sebagai reaksi atas suatu pengumuman yang dipublikasikan.

TVA = ℎ � ℎ � � � �� � � � � � �

ℎ � ℎ � � � � � �

Setelah TVA masing-masing saham tersebut diketahui, kemudian menghitung rata-rata TVA saham sebelum dan sesudah pemecahan saham. Rata-rata TVA dapat dihitung dengan cara membagi jumlah TVA dengan banyaknya periode (n). Berikut rumus menghitung rata-rata TVA:

ATVA =

∑

��

� �=1

Keterangan :

ATVA = Rata-rata Trading Volume Activity pada perusahaan i pada waktu t

∑�=1 �� = Jumlah total Trading Volume Activity

N = jumlah periode

2.1.5 Signaling Theory

Asimetri informasi (information asymmetric) merupakan informasi privat yang hanya dimiliki oleh investor-investor yang mendapat informasi saja (informed investor). Asimetri informasi akan terjadi jika manajemen tidak secara penuh menyampaikan semua informasi yang diperoleh tentang semua hal yang dapat mempengaruhi perusahaan ke pasar, maka pada umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal yang tercermin dari perubahan harga saham (Schweitzer dalam Wafiyah, 2005).

Sinyal yang ingin ditunjukan oleh emiten yang melakukan reverse stock

split adalah sinyal positif yang menandakan bahwa sahamnya memiliki kualitas

emiten ingin menghindari persepsi tersebut dan menunjukkan kinerja dan prospeknya. Di luar itu, perusahaan kadang menggunakan reverse stock split sebagai alat untuk menarik perhatian pasar (Savitri dan Martani, 2006).

Namun sinyal yang tersampaikan adalah sinyal negatif berupa persepsi investor akan future earnings dan kemampuan perusahaan untuk meningkatkan harga sahamnya di masa mendatang. Apabila perusahaan memutuskan untuk melaksanakan reverse stock split, perusahaan dianggap tidak optimis dalam menilai kinerjanya di masa datang. Perusahaan dianggap tidak mampu untuk menaikkan harga sahamnya dengan cara menunjukan kinerja. Hasil dari persepsi ini diterapkan dalam reaksi investor yang secara empiris telah dibuktikan menyebabkan terjadinya abnormal return yang negatif terutama disekitar hari pengumuman (Van Horne, et al., 2007:296)

2.1.6 Trading Range Theory

2.2 Penelitian Terdahulu

Terdapat beberapa peneliti yang menjadikan reverse stock split sebagai objek yang mereka teliti, diantaranya adalah:

1. Penelitian yang dilakukan oleh Paula dan Kananlua (2012) meneliti perbedaan abnormal return dan trading volume activity saham sebelum dan sesudah reverse split. Hasil yang diperoleh dari penelitian ini adalah tidak ada perbedaan abnormal return sebelum dan sesudah peristiwa reverse split. Sedangkan, hasil dari penelitian trading volume activity menunjukan adanya perbedaan trading volume activity sebelum sesudah peristiwa reverse split.

2. Penelitian yang dilakukan oleh Ningrum dan Indarto (2012) meneliti analisis kinerja saham perusahaan go public sebelum dan sesudah aksi reverse

stock split (studi kasus di Bursa Efek Indoneisa). Dalam penelitian ini peneliti

menggunakan trading volume activity dan bid-ask spread sebagai parameter penelitian. Maka Hasil yang didapat dari penelitian ini menunjukan adanya perbedaan antara trading volume activity saham sebelum dan sesudah pelaksanaan reverse stock split. Dan juga terdapat perbedaan bid-ask spread sebelum dan sesudah pelaksanaan reverse stock split.

4. Penelitian yang dilakukan oleh Mardiyanti dan Khasanah (2011) meneliti studi komparatif harga, likuiditas dan risiko saham sebelum dan sesudah melakukan stock split dan reverse stock split. Maka hasil dari penelitian ini adalah bahwa terdapat perbedaan signifikan harga saham sebelum dan sesudah peristiwa

stock split dan reverse stock split. Kemudian tidak terdapat perbedaan spread

saham sebelum dan sesudah stock split tetapi terdapat perbedaan spread saham sebelum dan sesudah reverse stock split. Dan terdapat perbedaan risiko saham sebelum dan sesudah stock split dan reverse stock split.

5. Penelitian yang dilakukan Lihua Jing (2003) dengan judul an event study

of reverse stock split in Hongkong market meneliti abnormal return disekitar

pengumuman reverse split, trading volume setelah reverse split, pengaruh reverse

split terhadap tick size, dan pengaruh reverse split terhadap optimal stock price

range. Maka hasil dari penelitian ini menyimpulkan bahwa abnormal return

sebelum pengumuman reverse split adalah negatif. Sedangkan, trading volume setelah reverse split meningkat signifikan. Sebaliknya, tick size mengalami penurunan setelah reverse split. Dan terakhir reverse split berpengaruh negatif terhadap optimal stock price range.

Tabel 2.1 Penelitian Terdahulu

Lanjutan Tabel 2.1

Lanjutan Tabel 2.1

No Nama Peneliti Judul Penelitian Variabel Penelitian

Sumber: berbagai jurnal dan penelitian ilmiah

2.3 Kerangka Konseptual

Reverse stock split merupakan salah satu bentuk corporate action. Di

dengan abnormal return dan tingkat aktivitas perdagangan saham diukur dengan

trading volume activity.

Abnormal return merupakan selisih antara return yang sesungguhya

terjadi dengan return yang diharapkan (Jogiyanto, 2003:433). Abnormal return yang positif ditandai dengan return yang sesungguhnya terjadi lebih tinggi dari

return yang diharapkan. Sebaliknya, abnormal return yang negatif ditandai

dengan return yang sesungguhnya terjadi lebih rendah dari return yang diharapkan. Jika investor menanggapi aksi reverse split sebagai informasi yang menunjukan kinerja dan prospek perusahaan yang baik di masa yang akan datang dan bisa menjanjikan return yang lebih tinggi maka hal ini akan meningkatkan

abnormal return atau abnormal return positif. Sebaliknya, jika investor menilai

bahwa reverse split sebagai rasa kurang percaya diri manajemen terhadap harga pada masa depan yang dapat bertambah sebagai hasil dari peningkatan pendapatan dan tidak dapat menjanjikan return di masa yang akan datang maka reverse split tidak akan meningkatkan abnormal return atau abnormal return negatif.

Trading volume activity (TVA) merupakan tingkat aktivitas volume

≠

≠

tersebut sehingga transaksi ini akan meningkatkan trading volume activity. Sebaliknya, jika investor menilai reverse split sebagai sinyal negatif maka investor tidak akan memperjualbelikan saham perusahaan tersebut sehingga

reverse split tidak dapat meningkatkan trading volume activity.

Berdasarkan uraian teoritis dan tinjauan penelitian terdahulu yang dikemukakan oleh peneliti, maka kerangka konseptual pada penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan uraian teoritis yang telah dikemukakan, maka hipotesis yang dikemukakan oleh peneliti adalah sebagai berikut:

1. Terdapat perbedaan abnormal return pada saat sebelum dan sesudah

reverse stock split.

2. Terdapat perbedaan trading volume activity pada saat sebelum dan sesudah reverse stock split.

Abnormal Return

Sebelum Reverse

Stock Split

Trading Volume Activity Sebelum Reverse Stock

Split

Abnormal Return

Sesudah Reverse

Stock Split

Trading Volume Activity Sesudah Reverse Stock

BAB I

PENDAHULUAN

1.1 Latar Belakang

Seiring berkembangnya pasar modal di Indonesia, maka kebutuhan informasi yang berkaitan tentang instrumen-instrumen pasar modal sangatlah penting. Informasi diperlukan sebagai pertimbangan bagi investor dalam pengambilan keputusan investasi. Pengambilan keputusan berkaitan dengan pemilihan portofolio investasi yang menguntungkan dengan tingkat risiko tertentu yang bersedia ditanggung investor. Informasi berguna untuk mengurangi ketidakpastian yang akan terjadi, sehingga keputusan yang diambil diharapkan dapat sesuai dengan tujuan yang ingin dicapai. Dalam pasar modal, banyak sekali informasi yang dapat diperoleh investor baik informasi yang tersedia di publik maupun informasi pribadi (private) (Syaichu dan Puspito, 2007).