BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagaimana umumnya di negara berkembang, sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi. Pemberian kredit merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan, tetapi risiko yang terbesar dalam bank juga bersumber dari pemberian kredit. Pemberian kredit yang dilakukan oleh perbankan kepada masyarakat atau organisasi tertentu, terkadang masih bermasalah seperti terjadinya kredit macet dimana peminjam tidak mampu mengembalikan dana yang dipinjam. Dalam hal ini, disebabkan karena kurangnya ketelitian dan keseriusan dalam melakukan analisis pemberian kredit terhadap para debitur. Oleh karena itu, pemberian kredit harus dikawal dengan manajemen risiko yang ketat.

(Abdullah, 2005: 17). Melalui sebuah bank, dapat dihimpun dana dari masyarakat dalam berbagai bentuk simpanan, selanjutnya dari dana yang telah terhimpun tersebut, oleh bank disalurkan kembali dalam bentuk pemberian kredit.

Dendawijaya (2005: 49) mengemukakan bahwa “dana-dana yang dihimpun dari masyarakat dapat mencapai 80%-90% dari seluruh dana yang dikelola bank dan kegiatan perkreditan mencapai 70%-80% dari kegiatan usaha bank”. Menurut Siamat (2005: 349) menyatakan bahwa “salah satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit”. Penyaluran kredit memungkinkan masyarakat untuk melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang.

Sumber dana merupakan hal terpenting bagi bank untuk dapat meningkatkan jumlah kredit yang akan dilempar ke masyarakat. Dalam memberikan kredit, sektor perbankan memerlukan ketersediaan sumber dana. Semakin banyak dana yang dimiliki oleh bank, maka akan semakin besar peluang bank untuk menjalankan fungsinya. Dana-dana yang dimaksud meliputi dana yang bersumber dari bank itu sendiri, dana yang bersumber dari lembaga lainnya, dan dana yang bersumber dari masyarakat (Kasmir, 2008: 62).

Penelitian mengenai pengaruh Dana Pihak Ketiga (DPK) terhadap Penyaluran Kredit yang dilakukan oleh Dewi (2012) menyatakan bahwa DPK berpengaruh positif dan signifikan terhadap penyaluran kredit. Sedangkan penelitian yang dilakukan oleh Adawiyah (2012) menyatakan bahwa DPK berpengaruh negatif dan tidak signifikan terhadap penyaluran kredit.

Permodalan menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengawasi, dan mengontrol risiko-risiko yang timbul dan dapat berpengaruh terhadap besarnya modal bank (Prastiyaningtyas, 2010). Kegiatan operasional bank dapat berjalan dengan lancar apabila bank tersebut memiliki modal yang cukup sehingga pada saat-saat kritis, bank tetap dalam posisi aman, karena memiliki cadangan modal di Bank Indonesia.Berdasarkan peraturan dari Bank Indonesia No. 10/15/PBI/2008 tentang kewajiban penyediaan modal minimum bank umum, bahwa setiap bank wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut risiko.

tersebut. CAR yang tinggi menunjukkan semakin stabil usaha bank karena adanya kepercayaan masyarakat yang stabil. Hal ini disebabkan karena bank mampu untuk mengantisipasi dan menanggung risiko (potensi kerugian) yang diakibatkan oleh penyaluran kredit. Semakin tinggi nilai CAR yang dicapai oleh bank menunjukkan semakin sehat suatu bank tersebut.

Penelitian mengenai pengaruh Capital Adequacy Ratio (CAR) terhadap Penyaluran Kredit yang dilakukan oleh Oktaviani (2012) menyatakan bahwa CAR berpengaruh positif dan signifikan terhadap penyaluran kredit. Sedangkan penelitian yang dilakukan oleh Wijayanto (2012) menyatakan bahwa CAR tidak berpengaruh secara signifikan terhadap penyaluran kredit.

Pemberian kredit yang dilakukan oleh bank mengandung risiko yaitu berupa tidak lancarnya pembayaran kredit atau dengan kata lain disebut risiko kredit. Menurut Ali (2006), “Risiko kredit adalah risiko dari kemungkinan terjadinya kerugian bank sebagai akibat dari tidak dilunasinya kembali kredit yang diberikan bank kepada debitur”. Menurut Dendawijaya (2005: 82), kredit bermasalah dapat diukur dari kolektibilitasnya dengan kriteria kurang lancar, diragukan dan macet. Kemacetan fasilitas kredit disebabkan oleh tiga faktor yaitu faktor eksternal, faktor internal dari pihak perbankan, dan faktor internal dari pihak nasabah”.

debitur”. NPL mencerminkan risiko kredit, semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank. Akibat tingginya NPL perbankan harus menyediakan pencadangan yang lebih besar, sehingga berakibat pada modal bank ikut terkikis. Padahal besaran modal bank sangat mempengaruhi besarnya ekspansi kredit. Dendawijaya (2005: 82) mengemukakan dampak dari keberadaan NPL yang tidak wajar salah satunya adalah hilangnya kesempatan memperoleh income (pendapatan) dari kredit yang diberikan. Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, jika rasio NPL < 5%, maka predikat bank tersebut dikatakan sehat dan jika rasio NPL > 5% predikat bank tersebut dikatakan tidak sehat.

Penelitian mengenai pengaruh Non Performing Loan (NPL) terhadap Penyaluran Kredit yang dilakukan oleh Mukhlis (2011) menyatakan bahwa NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit. Sedangkan penelitian yang dilakukan oleh Oktaviani (2012) menyatakan bahwa CAR tidak berpengaruh secara signifikan terhadap penyaluran kredit.

Loan to Deposit Ratio (LDR) merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban yang harus dipenuhi. Disesuaikan dengan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, rasio LDR dihitung dari pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antarbank) dengan dana pihak ketiga (DPK) yang mencakup giro, tabungan, dan deposito (tidak termasuk antarbank).

fungsi intermediasinya dengan baik. Selain itu, LDR yang terlampau tinggi dapat menimbulkan risiko likuiditas bagi bank.

Penelitian mengenai pengaruh Loan to Deposit Ratio(LDR) terhadap Penyaluran Kredit yang dilakukan oleh Wijayanto (2012) menyatakan bahwa LDR berpengaruh negatif dan tidaksignifikan terhadap penyaluran kredit. Sedangkan penelitian yang dilakukan oleh Dewi (2012) menyatakan bahwa LDR berpengaruh positif dan signifikan terhadap penyaluran kredit.

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank. Penelitian ini menggunakan (Return on Asset) ROA sebagai alat untuk mengukur efektivitas perusahaan di dalam menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya. Jadi, ROA merupakan rasio antara laba sebelum pajak terhadap total aset. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2005: 118). Apabila ROA meningkat, profitabilitas perusahaan meningkat, sehingga berdampak pada peningkatan profitabilitas yang dinikmati oleh pemegang saham.

Kinerja Bank Pemerintah Daerah dapat diketahui dengan perolehan laba dan ROA selama periode 2008-2012 yang ditampilkan pada Tabel 1.1 berikut ini:

Tabel 1.1

di Indonesia Periode 2008-2012

Tahun Laba

(Miliar Rp) ROA (%)

2008 6.659 3,70

2009 7.399 3,65

2010 8.805 3,82

2011 9.527 3,36

2012 10.453 2,90

Sumber: www.bi.go.id, 2014 (data diolah)

Berdasarkan Tabel 1.1, diketahui bahwa laba Bank Pembangunan Daerah mengalami kenaikan dari tahun 2008-2012, namun berbeda dengan ROA Bank Pembangunan Daerah yang semula mengalami peningkatan mulai dari tahun 2008- 2010, tetapi mengalami penurunan pada tahun 2011-2012. Hal ini menunjukkan adanya pengaruh Penyaluran Kredit terhadap pergerakan naik turunnya laba dan ROA dari tahun 2008-2012. Karena sebagian besar keuntungan yang diperoleh Bank Pembangunan Daerah bersumber dari kredit yang diberikan kepada nasabah.

ekonomi daerah dan mampu membuka jaringan pelayanan di daerah-daerah dimana secara ekonomis tidak mungkin dilakukan oleh bank swasta.

Penelitian mengenai pengaruh Return on Asset (ROA) terhadap Penyaluran Kredit yang dilakukan oleh Oktaviani (2012) menyatakan bahwa ROA berpengaruh positif dan tidak signifikan terhadap penyaluran kredit. Sedangkan penelitian yang dilakukan oleh Wijayanto (2012) menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap penyaluran kredit.

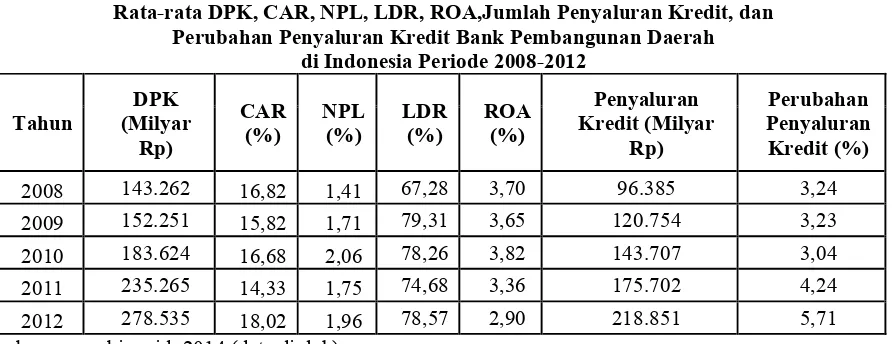

Berikut ini adalah tabel mengenai rata-rata perkembangan Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Return on Asset (ROA), dan Penyaluran Kredit pada Bank Pembangunan Daerah di Indonesia selama tahun 2008-2012 ditunjukkan pada Tabel 1.2 berikut ini:

Tabel 1.2

Rata-rata DPK, CAR, NPL, LDR, ROA,Jumlah Penyaluran Kredit, dan Perubahan Penyaluran Kredit Bank Pembangunan Daerah

di Indonesia Periode 2008-2012

Tahun

Sumber: www.bi.go.id, 2014 (data diolah)

ROA mengalami pergerakan yang fluktuatif yang mempengaruhi pergerakan Kredit Bank Pembangunan Daerah di Indonesia selama periode 2008-2012. Di samping itu, CAR, NPL, LDR, dan ROA memiliki perbedaan nilai ketentuan berdasarkan Peraturan Bank Indonesia (PBI). Perbedaan konsistensi tersebut akan mempengaruhi risiko kredit terhadap debitur dan bank yang bersangkutan. Untuk itu, penyaluran kredit harus sesuai dengan ketetapan yang telah ditentukan oleh Peraturan Bank Indonesia (PBI) agar risiko (potensi kerugian) dapat diantisipasi sehingga Bank Pembangunan Daerah dapat berjalan optimal. Kemudian persentase terbesar perubahan penyaluran kredit terjadi pada tahun 2012 sebesar 5,71% dengan kredit yang dimiliki yaitu Rp. 218.851 Miliar. Hal ini menandakan bahwa penyaluran kredit yang dilakukan oleh bank semakin baik setiap tahunnya.

Berdasarkan pada fenomena-fenomena dan keragaman argumentasi hasil penelitian terdahulu yang ada mengenai faktor-faktor yang mempengaruhi penyaluran kredit perbankan. Maka dalam hal ini penulis terdorong untuk melakukan penelitian dengan judul “Analisis Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Loan to Deposit Ratio, dan Return on Asset terhadap Penyaluran

Kredit Bank Pembangunan Daerah di Indonesia”.

1.2 Perumusan Masalah

Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Asset (ROA) berpengaruh terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia?”.

1.3 Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Asset (ROA) terhadap Penyaluran Kredit pada Bank Pembangunan Daerah di Indonesia.

1.4 Manfaat Penelitian

Adanya suatu penelitian diharapkan dapat memberikan manfaat terutama bagi bidang ilmu yang diteliti. Manfaat yang diperoleh dari penelitian ini adalah sebagai berikut:

1. Bagi Perusahaan

Sebagai bahan masukan dan sumbangan pemikiran dalam mengambil kebijakan perbankan, khususnya dalam hal penyaluran kredit pada Bank Pembangunan Daerah di Indonesia kepada masyarakat.

2. Bagi Peneliti

Sebagai menambahwawasan,pengetahuan, dan informasi mengenai analisis kesehatan bank, khususnya mengenai faktor-faktor yang mempengaruhi kebijakan penyaluran kredit Bank Pembangunan Daerah di Indonesia.