BAB II

TINJAUAN PUSTAKA

2.1.Investasi

Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya

yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah

keuntungan di masa datang. Hal mendasar dalam proses keputusan

investasi adalah pemahaman hubungan antara return yang diharapkan dan risiko suatu investasi. Hubungan risiko dan return yang diharapkan dari

suatu investasi merupakan hubungan yang searah dan linier. Artinya

semakin besar risiko yang harus ditanggung, semakin besar pula tingkat

return yang diharapkan. (Tandelilin, 2001 : 3)

Investasi pada umumnya dikenal dalam dua bentuk yaitu, pertama

investasi nyata (real investment) secara umum melibatkan aset berwujud seperti tanah, mesin-mesin atau pabrik. Kedua, investasi keuangan

(financial investment) melibatkan kontrak tertulis seperti saham biasa dan obligasi.

2.2.Risiko

Risiko diartikan sebagai peluang akan terjadinya suatu peristiwa yang

tidak diinginkan. Tidak akan ada investasi jika ekspektasi tingkat

pengembaliannya cukup tinggi untuk memberikan kompensasi bagi para

Halim (2005:34), dalam konteks manajemen investasi, risiko merupakan

besarnya penyimpangan antara tingkat pengembalian yang diharapkan

(expected return) dengan tingkat pengembalian aktual (actual return). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya.

Menurut Zubir (2011:20) faktor-faktor penyebab timbulnya risiko akan

memengaruhi melencengnya realisasi return suatu investasi terhadap nilai yang diharapkan (expected return). Berbagai sumber risiko di antaranya sebagai berikut:

1. Interest rate risk

Perubahan tingkat bunga akan memengaruhi pilihan investasi

dalam saham, obligasi dan deposito. Tingkat bunga yang tinggi

dapat menyebabkan return yang diperoleh dari investasi berisiko rendah (deposito) lebih tinggi daripada return investasi yang berisiko tinggi (saham) sehingga investor akan lebih tertarik untuk

menempatkan dananya dalam bentuk deposito daripada membeli

saham.

2. Market Risk

Market risk disebabkan oleh peristiwa-peristiwa yang bersifat menyeluruh yang memengaruhi kegiatan pasar secara umum

3. Inflation Risk

Permintaan terhadap barang-barang meningkat, tetapi daya beli

rendah sehingga masyarakat tidak mampu membelinya. Tingkat

bunga tabungan dan pinjaman erat kaitannya dengan inflasi karena

pemilik modal (investor dan kreditur) akan meminta tingkat bunga yang tinggi untuk mengompensasi merosotnya daya beli tadi.

4. Business Risk

Risiko yang disebabkan oleh tantangan bisnis yang dihadapi

perusahaan makin berat, baik akibat tingkat persaingan yang

makin ketat, perubahan peraturan pemerintah maupun claim dari masyarakat karena merusak lingkungan.

5. Financial Risk

Perusahaan yang mempunyai utang besar mempunyai risiko yang

juga besar di mata pemegang sahamnya karena sebagian besar

laba operasi perusahaan akan digunakan untuk membayar biaya

bunga pinjaman tersebut. Akibatnya, bagian laba atau dividen

yang diterima oleh pemegang saham menjadi kecil.

6. Liquidity Risk

Risiko yang berkaitan dengan kesulitan untuk mencairkan

portofolio atau menjual saham karena tidak ada yang membeli

saham tersebut. Investor yang memegang saham perusahaan yang

akan jatuh pada waktu dijual sehingga real return berada jauh di bawah expected return.

7. Exchange Rate Risk atau Currency Risk

Bagi investor yang melakukan investasi di berbagai negara dengan

berbagai mata uang, perubahan nilai tukar mata uang akan

menjadi penyebab real return lebih kecil daripada expected return.

8. Country Risk

Risiko ini juga berkaitan dengan investasi lintas negara yang

disebabkan oleh kondisi politik, keamanan dan stabilitas

perekonomian negara tersebut. Stabilitas negara tujuan investasi

menjadi pertimbangan yang sangat penting sebelum memutuskan

melakukan investasi di negara lain.

Standar deviasi dan varians dapat digunakan sebagai ukuran besarnya

penyimpangan tingkat pengembalian yang diharapkan. Semakin besar

nilainya, berarti semakin besar penyimpangannya (berarti risikonya

semakin tinggi) (Halim, 2005:42). Deviasi standar pada dasarnya adalah

rata-rata tertimbang dari deviasi-deviasi nilai yang diharapkan dan akan

memberikan gambaran dari seberapa di atas atau di bawah dari nilai yang

diharapkan kemungkinan nilai aktualnya (Brigham & Houston,

2001:223). Varians adalah nilai rata-rata deviasi kuadrat dari rata-rata

Untuk mengurangi risiko investasi, investor harus mengenal risiko

investasi. Jenis risiko ini dikelompokkan dalam dua kelompok besar,

yaitu risiko sistematis atau disebut systematic risk atau undiversifiable risk dan risiko tidak sistematis atau disebut unsystematic risk atau specific risk atau diversifiable risk.

2.2.1. Risiko sistematis

Risiko ini dikenal juga dengan sebutan risiko yang tidak dapat

didiversifikasikan atau risiko pasar. Risiko sistematis merupakan

hasil perolehan investasi yang dipengaruhi oleh faktor

makroekonomi seperti inflasi, pertumbuhan ekonomi, perubahan

tingkat suku bunga dan kondisi politik. Risiko sistematis ini

mempengaruhi perusahaan-perusahaan secara keseluruhan.

(Simatupang, 2010:43-44). Akibatnya, perubahan tidak

diharapkan atas variabel ini secara simultan menyebabkan

perubahan yang tidak diharapkan atas imbal hasil pasar secara

keseluruhan. (Bodie, dkk., 2006:405). Tiga karakteristik yang

dimiliki risiko sistematis:

1. Risiko sistematis mempengaruhi semua efek

2. Risiko sistematis tidak dapat dihilangkan dengan

diversifikasi

3. Risiko sistematis tidak bisa dikurangi atau dikontrol

Sebagai contoh risiko sistematis adalah naiknya inflasi mendorong

adalah risiko pasar, politik dan keamanan yang menimbulkan

sentiment negatif sehingga mendorong hampir seluruh

harga-harga saham perusahaan go-public turun, walaupun secara fundamental emiten baik. (Simatupang, 2010:43-44)

Untuk mengurangi risiko sistematis, investor dapat

melakukan lindung nilai (hedging) di futures market atau di option market. Cara lain untuk mengurangi risiko sistematis adalah memahami perilaku siklus ekonomi dan tanda-tanda awal

pergantian siklus ekonomi. (Samsul, 2006:285)

Risiko sistematis diukur dengan menggunakan beta (β).

Menurut Tandelilin (2001 : 69) beta merupakan ukuran kepekaan

return sekuritas terhadap return pasar. Semakin besar beta suatu sekuritas, semakin besar kepekaan return sekuritas tersebut terhadap perubahan return pasar. Beta digunakan sebagai pengukur risiko sistematis diperoleh dari model indeks tunggal

yang dikembangkan oleh William Sharpe. Model ini mengaitkan

perhitungan return setiap aset pada return indeks pasar. Dalam penggunaan model indeks tunggal, kita perlu mengestimasikan

beta sekuritas yang bisa dilakukan dengan menggunakan data

historis maupun estimasi secara subjektif.

Gejolak harga suatu jenis saham dapat searah atau

berlawanan arah dengan gejolak indeks pasar. Jika gejolak harga

berlawanan, maka beta saham negatif. Apabila dihitung setiap hari

maka beta bersifat variatif di mana hari ini bisa positif tetapi

mungkin besok negatif. Oleh karena itu, beta saham harus

dihitung untuk jangka panjang.

2.2.2. Risiko Tidak Sistematis

Risiko ini disebut juga risiko spesifik hanya berdampak terhadap

suatu saham atau sektor tertentu. Fluktuasi risiko ini besarnya

berbeda-beda antara satu saham dengan saham yang lain. Karena

perbedaan itulah maka masing-masing saham memiliki tingkat

sensitivitas yang berbeda terhadap setiap perubahan pasar.

Misalnya faktor struktur modal, struktur aset, tingkat likuiditas,

tingkat keuntungan dan sebagainya. Untuk mengurangi kerugian

yang mungkin timbul, investor sebaiknya berinvestasi dalam

berbagai jenis saham dari bermacam sektor sehingga jika satu

jenis saham merugi, masih ada jenis saham lain yang beruntung.

(Samsul, 2006:286). Semakin banyak sekuritas yang dimasukkan

untuk membentuk portofolio dapat membuat varians portofolio

suatu perusahaan menurun karena adanya penurunan risiko

spesifik perusahaan.

Menurut Simatupang (2010:45) setiap jenis industri

memiliki karakteristik tersendiri yang dipengaruhi oleh

yaitu risiko financial, risiko industri dan risiko negara. Secara

umum, terdapat tiga karakteristik risiko nonsistematik:

1. Dapat dihilangkan dengan proses diversifikasi

2. Dapat dikurangi atau dikontrol

3. Unik untuk saham dan industri

2.3.Return

Menurut Halim (2005 : 34), dalam konteks manajemen investasi,

pengembalian (return) merupakan imbalan yang diperoleh dari investasi. Pengembalian ini dibedakan menjadi dua, yaitu pengembalian yang telah

terjadi (actual return) yang dihitung berdasarkan data historis dan pengembalian yang diharapkan (expected return – ER) akan diperoleh investor di masa depan. Faktor penimbang expected return bagi saham individual adalah probabilitas masing-masing tingkat pengembalian.

Faktor penimbang bagi portofolio adalah proporsi dana yang

diinvestasikan pada masing-masing saham.

Komponen pengembalian meliputi:

1. Untung/rugi modal (capital gain/loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual

(harga beli) di atas harga beli (harga jual) yang keduanya terjadi di

pasar sekunder.

bunga. Yield dinyatakan dalam persentase dari modal yang ditanamkan.

Menurut Brealey, dkk. (2008:333), ekspektasi tingkat pengembalian yang

diminta oleh investor tergantung pada dua hal : (1) kompensasi nilai

waktu uang (tingkat bebas risiko) dan (2) premi risiko, yang bergantung

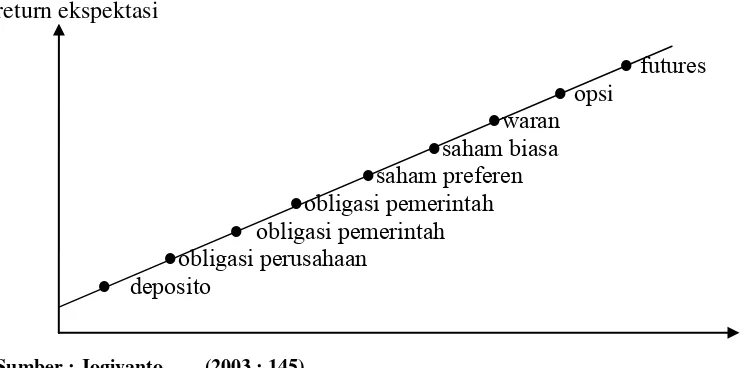

pada beta dan premi risiko pasar. Menurut Jogiyanto (2003 : 144), return

ekspektasi dan risiko mempunyai hubungan yang positif. Semakin besar

risiko suatu sekuritas, semakin besar return yang diharapkan. Hubungan positif ini hanya berlaku untuk return ekspektasi atau exante return

(before the fact), yaitu untuk return yang belum terjadi. Untuk return

realisasi (yang sudah terjadi), hubungan positif ini dapat tidak terjadi.

Untuk pasar yang tidak rasional, kadang kala return realisasi yang tinggi tidak mesti mempunyai risiko yang tinggi pula. Hubungan antara return

ekspektasi dengan risiko dapat dilihat pada gambar berikut.

return ekspektasi

● futures ● opsi

●waran ●saham biasa ●saham preferen ●obligasi pemerintah ● obligasi pemerintah ●obligasi perusahaan

● deposito

Sumber : Jogiyanto (2003 : 145)

2.4.Penelitian Terdahulu

Anastasia, dkk. (2003) melakukan penelitian yang berjudul “Analisis

Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham

Properti di BEJ”. Hasil penelitian menunjukkan bahwa pola hubungan

factor fundamental dan risiko sistematis terhadap harga saham terlihat

lemah. Hal ini memberikan petunjuk bahwa pola pergerakan harga saham

bersifat acak, tidak dapat ditentukan, dan atau dipengaruhi sepenuhnya

dengan hanya mengendalikan factor fundamental perusahaan. Hal ini

dikarenakan orientasi investor adalah capital gain oriented bukan

dividend oriented.

Elisabeth (2007) melakukan penelitian yang berjudul “Pengaruh

Risiko Sistematis dan Makro Ekonomi Terhadap Harga Saham

Perusahaan Perbankan di Bursa Efek Jakarta”. Hasil penelitian

menunjukkan variabel beta (β) mempunyai pengaruh negatif yaitu bahwa 1 % beta (risiko) akan menyebabkan penurunan harga saham sebesar

128.648 poin. Investor cenderung tidak berani mengambil risiko dan

memindahkan dananya pada saham sektor lain ataupun pada jenis

instrumen investasi lain yang lebih aman seperti deposito/tabungan.

Pane (2009) melakukan penelitian dengan judul “Pengaruh Risiko

Sistematis, Nilai Tukar, Suku Bunga, dan Inflasi Terhadap Harga Saham

Pada Industri Tekstil di Bursa Efek Indonesia”. Hasil penelitian

menyatakan bahwa risiko sistematis, nilai tukar, suku bunga, dan inflasi

saham industri tekstil di Bursa Efek Indonesia. Risiko sistematis yang

dihitung dengan indeks beta berpengaruh negatif signifikan terhadap

harga saham industri tekstil di Bursa Efek Indonesia. Harga saham

individual berfluktuasi berlawanan dengan harga pasar.

Penelitian yang dilakukan oleh Ginting (2012) dengan judul skripsi

“Analisis Pengaruh Risiko Sistematis, Nilai Tukar, Dan Suku Bunga

Terhadap Harga Saham Pada Perusahaan Perbankan Di BEI”. Hasil dari

penelitian tersebut membuktikan bahwa variabel risiko sistematis

memiliki pengaruh signifikan terhadap perubahan harga saham. Variabel

risiko sistematis berpengaruh negatif signifikan terhadap harga saham

perbankan di BEI. Hal ini menunjukkan bahwa apabila harga saham pasar

naik maka harga saham individu akan menurun demikian sebaliknya.

nilai tukar, suku bunga, dan inflasi secara bersama-sama memiliki

pengaruh signifikan terhadap harga saham industri tekstil di BEI. Faktor

Risiko sistematis yang diukur dengan indeks Beta tidak berpengaruh

positif signifikan terhadap harga saham industri tekstil.

2.5.Kerangka Konseptual

Menurut Sugiyono (2004 : 49), kerangka pikiran merupakan penjelasan

secara teoritis antara variabel yang akan diteliti, yang disusun dari

berbagai teori yang dideskripsikan. Menurut Sekaran (2006:114),

bagaimana seseorang menyusun teori atau menghubungkan secara logis

beberapa faktor yang dianggap penting untuk masalah.

Investasi merupakan penempatan dana yang dimiliki investor saat

ini dengan harapan keuntungan yang dapat diperoleh di masa datang.

Menurut Brigham & Houston (2001:214), dengan investasi, seorang

individu atau perusahaan akan membelanjakan uangnya hari ini dengan

berharap akan mendapatkan keuntungan yang lebih besar di masa

mendatang. Konsep pengembalian memberikan cara yang mudah bagi

investor menyajikan kinerja keuangan dari suatu investasi. Saham

merupakan salah satu aset finansial yang dapat dipilih investor untuk

berinvestasi. Investasi pada saham selain memberi harapan keuntungan

juga disertai dengan adanya risiko yang mampu menghalangi perolehan

keuntungan yang diharapkan. Risiko ini dapat berupa risiko inflasi,

tingkat suku bunga dan risiko industri.

Risiko merupakan kondisi ketidakpastian yang timbul akibat

kurang atau tidak adanya informasi yang memadai. Ketidakpastian akan

mengakibatkan keragu-raguan seseorang terhadap kemampuannya untuk

meramalkan kemungkinan hasil di masa datang. Risiko dalam investasi

dapat dikelompokkan menjadi dua yaitu risiko sistematis dan risiko tidak

sistematis.

Risiko sistematis merupakan risiko yang tidak dapat dihilangkan

dengan melakukan diversifikasi karena fluktuasi risiko ini dipengaruhi

Risiko sistematis diukur dengan menggunakan beta (β). Menurut

Tandelilin (2001 : 69) beta merupakan ukuran kepekaan return sekuritas terhadap return pasar. Menurut Brealey, dkk. (2008:324), saham yang defensif tidak sensistif terhadap fluktuasi pasar sehingga memiliki beta

rendah. Sebaliknya, saham yang agresif memperbesar segala pergerakan

pasar dan memiliki beta lebih tinggi. Jika pasar naik, akan baik

memegang saham agresif; jika turun, lebih baik memegang saham

defensif. Saham yang agresif memiliki beta tinggi, beta yang lebih besar

dari 1,0, yang berarti bahwa pengembaliannya cenderung lebih dari satu

berbanding satu terhadap perubahan pengembalian pasar keseluruhan.

Beta saham defensif kurang dari 1,0. Pengembalian saham ini bervariasi

lebih rendah dari satu berbanding satu terhadap pengembalian pasar.

Risiko tidak sistematis merupakan risiko yang dapat dihilangkan

dengan melakukan diversifikasi. Fluktuasi risiko ini besarnya

berbeda-beda antara satu saham dengan saham yang lain. Karena perberbeda-bedaan itulah

maka masing-masing saham memiliki tingkat sensitivitas yang berbeda

terhadap setiap perubahan pasar (Samsul, 2006:286). Diversifikasi

membantu para investor untuk mengurangi kerugian yang mungkin

timbul dengan cara berinvestasi dalam berbagai saham dari bermacam

sektor sehingga jika satu saham merugi, masih ada saham lain yang

beruntung. Semakin banyak sekuritas yang dimasukkan untuk membentuk

portofolio dapat membuat varians portofolio suatu perusahaan menurun

Sektor infrastruktur, utilitas dan transportasi adalah sektor yang

terdiri dari perusahaan-perusahaan yang bergelut dalam bidang

pemenuhan kebutuhan terhadap sarana dan prasarana seperti jalan tol,

jaringan telekomunikasi dan moda transportasi di Indonesia. Sektor

infrastruktur, utilitas dan transportasi pada Bursa Efek Indonesia memiliki

lima subsektor yaitu subsektor energi, subsektor jalan tol, bandara,

pelabuhan dan sejenisnya, subsektor telekomunikasi, subsektor

transportasi dan subsektor konstruksi nonbangunan. Setiap perusahaan

tentunya memiliki risiko, tidak terkecuali juga subsektor yang dimiliki

oleh sektor infrastruktur, utilitas dan transportasi. Berdasarkan pemaparan

yang telah diberikan maka dapat dibuat kerangka konseptual atas

penelitian ini seperti yang digambarkan sebagai berikut.

2. Risiko Tidak Sistematis

=

=

=

=

Sumber : Tandelilin (2001), Brigham & Houston (2001), Halim (2005), Brealey, dkk. (2008), Samsul (2006) (data diolah)

Gambar 2.2 Kerangka Konseptual

2.6.Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

dijelaskan sebelumnya maka hipotesis yang diajukan yaitu:

1. Ada perbedaan risiko sistematis pada setiap subsektor

Infrastruktur, Utilitas dan Transportasi di Bursa Efek Indonesia.

2. Ada perbedaan risiko tidak sistematis pada setiap subsektor