i

RISIKO HARGA SAYURAN DI INDONESIA

SKRIPSI

MUHAMAD KHAIRUL AMRI H34096064

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011i

RINGKASAN

MUHAMAD KHAIRUL AMRI. Risiko Harga Sayuran di Indonesia. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan ANNA FARIYANTI).

Hortikultura memiliki peran yang penting dalam sektor pertanian dilihat dari kontribusinya terhadap perekonomian nasional. Salah satu indikator ekonomi makro untuk mengetahui peranan dan kontribusi yang diberikan oleh sektor hortikultura adalah dengan melihat nilai Produk Domestik Bruto (PDB). Perkembangan PDB Hortikultura selama periode tahun 2005-2009 cenderung mengalami peningkatan tiap tahunnya. Rata-rata peningkatan PDB Hortikultura sebesar 9,24 persen. Untuk kelompok sayuran memberikan kontribusi terhadap PDB sebesar 8,16 persen yang mengalami peningkatan dari tahun sebelumnya.

Komoditas kentang, kubis, dan tomat termasuk kelompok sayuran yang cenderung mengalami fluktuasi harga. Hal ini disebabkan oleh karakteristik komoditas yang tidak tahan lama dan mudah busuk. Fluktuasi harga pada dasarnya terjadi akibat ketidakseimbangan antara jumlah permintaan dan penawaran. Harga terendah dan tertinggi dari ketiga komoditas tersebut dipengaruhi oleh jumlah pasokan yang masuk ke pasar. Jumlah pasokan yang tinggi disebabkan oleh daerah sentra sedang panen raya sehingga menyebabkan penumpukan barang di pasar. Kondisi tersebut menyebabkan harga komoditas turun. Untuk harga tertinggi dipengaruhi oleh jumlah pasokan yang masuk ke pasar rendah yang diakibatkan oleh kondisi di daerah sentra yang mengalami gagal panen, serangan hama dan penyakit tanaman. Hal ini menyebabkan barang yang terdapat di pasar menjadi sedikit sehingga meningkatkan harga jual dari ketiga komoditas tersebut. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi fluktuasi harga sayuran, dan menganalisis altenatif strategi yang diperlukan untuk mengurangi risiko harga sayuran.

Penelitian ini dilaksanakan di Pasar Induk Kramat Jati yang dilakukan pada bulan Mei hingga Juni 2011. Data primer diperoleh melalui wawancara dengan petani kentang di Pangalengan, Bandung dan petani tomat dan kubis di Cisarua, Bogor, pedagang kentang, kubis, dan tomat, karyawan di Kantor Unit Pasar Besar Pasar Induk Kramat Jati, DKI Jakarta serta Kementrian Pertanian. Untuk data sekunder diperoleh dari Kantor Pasar Induk Kramat Jati, Jakarta berupa harga harian, pasokan harian serta permintaan khusus untuk komoditas kentang dari bulan Januari 2006 sampai Februari 2011. Jumlah data historis yang digunakan dalam kurun waktu lima tahun untuk penelitian ini adalah sebanyak 1872 data. Data tersebut dijadikan input untuk meramalkan model dan mengukur besarnya tingkat risiko harga kentang, kubis dan tomat. Analisis kuantitatif dilakukan untuk menganalisis tingkat risiko harga kentang, kubis, dan tomat dengan menggunakan model ARCH-GARCH dan perhitungan Value at Risk (VaR).

Faktor yang berpengaruh terhadap sayuran adalah harga satu hari sebelumnya, pasokan, dan permintaan (khusus komoditas kentang). Hasil pendugaan harga kentang menunjukkan bahwa harga periode sebelumnya memiliki korelasi positif dengan harga periode sekarang dan signifikan pada taraf nyata satu persen. Artinya, semakin meningkat harga sebelumnya maka akan meningkatkan harga pada periode berikutnya, begitu juga sebaliknya. Pada

ii pasokan untuk komoditas kentang memiliki korelasi negatif dan signifikan pada taraf nyata 35 persen dengan harga periode sekarang, artinya semakin meningkat pasokan yang masuk ke pasar maka akan menurun harga, begitu juga sebaliknya. Permintaan kentang berkorelasi positif dan signifikan pada taraf nyata 35 persen dengan harga periode sekarang. Hal ini menunjukkan bahwa semakin meningkat permintaan yang masuk ke pasar maka akan menurunkan harga kentang, begitu juga sebaliknya.

Pada komoditas kubis, harga periode sebelumnya memiliki korelasi positif dan signifikan pada taraf nyata satu persen dengan harga periode sekarang. Semakin meningkat harga sebelumnya maka akan meningkatkan harga pada periode berikutnya, begitu juga sebaliknya. Untuk pasokan memiliki korelasi negatif dan signifikan pada taraf nyata 15 persen dengan harga periode sekarang, artinya Semakin meningkat pasokan maka akan menurunkan harga kubis, begitu juga sebaliknya.

Untuk komoditas tomat, harga periode sebelumnya memiliki korelasi positif dan signifikan pada taraf nyata satu persen dengan harga periode sekarang. Artinya, semakin meningkat harga sebelumnya maka akan meningkatkan harga pada periode berikutnya, begitu juga sebaliknya. Pasokan memiliki koefisien negatif dan signifikan pada taraf nyata 30 persen dengan harga periode sekarang. Dimana. semakin meningkat pasokan maka akan menurunkan harga tomat, begitu juga sebaliknya.

Model yang diajukan untuk komoditas kentang, kubis, dan tomat adalah GARCH (1,1) yang berarti bahwa pola pergerakan harga komoditas tersebut dipengaruhi oleh volatilitas dan varian harga pada satu hari sebelumnya. Model persamaan varian harga tersebut menunjukkan bahwa volatilitas dan varian harga periode sebelumnya bertanda positif dan signifikan pada taraf nyata satu persen. Semakin meningkat risiko harga jual periode sebelumnya maka akan meningkatkan risiko harga jual pada periode berikutnya.

Berdasarkan nilai VaR, menunjukkan bahwa kenaikan penerimaan sebesar satu rupiah akan meningkatkan risiko harga kentang sebesar 6,42 persen, kubis sebesar 16,12 persen, dan tomat sebesar 15,46 persen. Nilai VaR semakin tinggi seiring dengan lamanya waktu berinvestasi. Risiko terendah pada periode satu hari terjadi pada komoditi kentang, tetapi pada periode tujuh dan 14 hari cenderung meningkat dibandingkan komoditas kubis dan tomat. Hal ini disebabkan oleh besarnya investasi yang dilakukan pedagang untuk komoditas kentang yang dilakukan dalam waktu satu hari. Untuk komoditas kubis dan tomat pada periode satu hari memiliki nilai yang lebih besar karena kedua komoditas ini memiliki karakteristik yang mudah busuk dan tidak tahan lama. Oleh sebab itu, kedua komoditas ini harus terjual dalam satu hari.

Alternatif strategi untuk mengatasi risiko harga sayuran dapat dilakukan oleh petani melalui pengaturan pola tanam, pengaktifan koperasi, pengolahan produk, dan hubungan kemitraan dengan perusahaan, usaha rumah tangga maupun pedagang. Untuk pedagang yaitu melakukan kemitraan dengan perusahaan dan industri rumah tangga. Pemerintah dapat memberikan pendidikan dan pelatihan untuk mengelola Lembaga Keuangan Mikro (LKM). Program Sub Terminal Agribisnis (STA) perlu dibentuk di setiap kota dan mudah diakses oleh petani. Asuransi pertanian perlu dukungan pemerintah untuk koordinasi dan sosialisasi terhadap stakeholders.

iii

RISIKO HARGA SAYURAN DI INDONESIA

MUHAMAD KHAIRUL AMRI H34096064

Skripsi ini merupakan salah satu syarat untuk Memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011iv Judul Skripsi : Risiko Harga Sayuran di Indonesia

Nama : Muhamad Khairul Amri

NIM : H34096064 Menyetujui, Pembimbing

Dr. Ir. Anna Fariyanti, MSi NIP 19640921 199003 2 001

Mengetahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS NIP. 19580908 198403 1 002 Tanggal Lulus :

v

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Risiko Harga Sayuran di Indonesia” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Agustus 2011 Muhamad Khairul Amri H34096064

vi

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 19 Januari 1988 di Temanggung, Jawa Tengah dari ayahanda yang bernama Sunhaji (Alm) dan ibunda bernama Hj. Kisrowiyah, merupakan anak ke enam dari enam bersaudara. Penulis menempuh pendidikan dasar di MIN Sabilul Huda Temanggung yang lulus pada tahun 2000. Kemudian melanjutkan ke Sekolah Lanjutan Tingkat Pertama di SLTP Negeri 7 Temanggung yang lulus pada tahun 2003. Selanjutnya penulis menyelesaikan pendidikan menengah atas di SMA Muhammadiyah 1 Temanggung dan lulus pada tahun 2006. Pada tahun yang sama penulis diterima sebagai mahasiswa di Program Diploma III Institut Pertanian Bogor melalui jalur USMI, yaitu pada Program Keahlian Teknologi Industri Benih, Institut Pertanian Bogor dan lulus pada tahun 2009. Pada tahun yang sama penulis melanjutkan di Program Penyelenggaraan Khusus Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

vii

KATA PENGANTAR

Segala puji dan syukur bagi ALLAH SWT atas karunia, nikmat, dan anugerah yang diberikan kepada hambaNya, shalawat serta salam semoga tercurah kepada nabi besar Muhammad SAW beserta keluarga dan para sahabatnya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Risiko Harga Sayuran di Indonesia”.

Penelitian ini bertujuan untuk menganalisis faktor yang mempengaruhi fluktuasi risiko harga dan sumber-sumber risiko komoditas kentang, kubis, dan tomat, menganalisis altenatif strategi yang diperlukan untuk mengurangi risiko harga komoditas kentang, kubis, dan tomat. Skripsi ini merupakan tugas akhir sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Upaya dan usaha memberikan yang terbaik telah dilakukan dalam penyusunan skripsi ini. Semoga skripsi ini dapat bermanfaat khususnya bagi berbagai pihak yang terkait dan bagi pembaca pada umumnya.

Bogor, Agustus 2011 Muhamad Khairul Amri

viii

UCAPAN TERIMA KASIH

Puji syukur kehadirat Allah SWT yang telah memberikan petunjuk dan ridhonya sehingga penulis dapat menyelesaikan skripsi ini. Penulis menyadari bahwa dalam menyusun skripsi ini tidak terlepas dari bantuan dan dukungan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada: 1. Dr. Ir. Anna Fariyanti, MSi sebagai dosen pembimbing atas bimbingan,

motivasi, saran, kesabaran, waktu dan perhatiannya yang sangat berarti bagi penulis hingga penyusunan skripsi ini selesai.

2. Ir. Narni Farmayanti, MSc sebagai dosen penguji utama yang telah memberikan bimbingan dan masukannya dalam ujian sidang skripsi penulis. 3. Suprehatin, SP, MAB sebagai dosen penguji komdik yang telah memberikan

kritik serta saran yang membangun bagi perbaikan skripsi penulis.

4. Ir. Popong Nurhayati, MM sebagai dosen evaluator yang telah memberikan kritik dan saran untuk pelaksanaan penelitian yang akan dilakukan penulis. 5. Rahmat Yanuar, SP, MSi sebagai dosen pembimbing akademik yang telah

membimbing penulis selama mengikuti masa perkuliahan di Program Penyelenggaraan Khusus Agribisnis.

6. Ibunda tercinta Hj. Kisrowiyah dan kakak-kakak serta keponakan yang telah memberikan dukungan dalam penyelesaian skripsi ini. Semoga dapat menjadi persembahan yang terbaik.

7. Bapak Sugiono dan Bapak Suminto serta seluruh staf kantor Pasar Induk Kramat Jati yang telah membantu penulis selama pengumpulan data dan memberikan informasi yang sangat berguna dalam penelitian ini.

8. Bapak Aep Saefullah petani kentang di Lembang, Bandung dan Bapak Ukar Suherman petani kubis dan tomat di Cisarua, Bogor yang telah memberikan informasi terkait dengan komoditas yang digunakan dalam penelitian ini. 9. Teman-teman di Program Penyelenggaraan Khusus Agribisnis angkatan 7

yang telah memberikan dukungan dan menjalin persahabatan dengan penulis, terima kasih atas doa dan dukungannya.

Bogor, Agustus 2011 Muhamad Khairul Amri

ix

DAFTAR ISI

Halaman

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 12

1.4 Kegunaan Penelitian ... 12

1.5 Ruang Lingkup Penelitian ... 12

II TINJAUAN PUSTAKA ... 14

2.1 Perkembangan Produksi Sayuran di Indonesia ... 14

2.1.1 Produksi Kentang di Indonesia ... 18

2.1.2 Produksi Kubis di Indonesia ... 19

2.1.3 Produksi Tomat di Indonesia ... 20

2.2 Perkembangan Pemasaran Sayuran di Indonesia ... 21

2.2.1 Pemasaran Kentang di Indonesia ... 21

2.2.2 Pemasaran Kubis di Indonesia ... 23

2.2.3 Pemasaran Tomat di Indonesia ... 25

2.3 Kajian Risiko Harga dengan Pendekatan Model ARCH-GARCH ... 26

2.4 Perbedaan dengan Penelitian Terdahulu ... 30

III KERANGKA PEMIKIRAN ... 32

3.1 Kerangka Pemikiran Teoritis ... 32

3.1.1 Konsep Risiko ... 32

3.1.2 Sumber-sumber Risiko ... 34

3.1.3 Strategi untuk Mengurangi Risiko ... 36

3.1.4 Konsep Permintaan, Penawaran dan Harga ... 38

3.1.5 Analisis Risiko ... 41

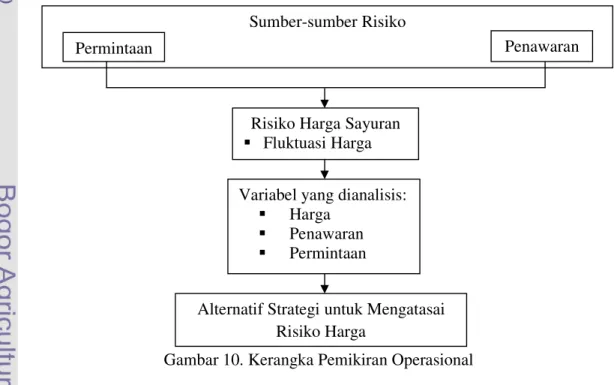

3.2 Kerangka Pemikiran Operasional ... 43

IV METODE PENELITIAN ... 45

4.1 Lokasi dan Waktu Penelitian ... 45

4.2 Jenis dan Sumber Data ... 45

4.3 Metode Pengolahan dan Analisis Data ... 46

4.4 Analisis Data Harga Sayuran ... 46

V GAMBARAN UMUM PASAR INDUK KRAMAT JATI ... 51

5.1 Manajemen Pasar Induk Kramat Jati ... 51

5.2 Perkembangan Harga Sayuran di Pasar Induk Kramat Jati ... 53

5.2.1 Perkembangan Harga Kentang ... 54

x

5.2.3 Perkembangan Harga Tomat ... 56

VI ANALISIS RISIKO HARGA SAYURAN ... 57

6.1 Faktor-faktor yang Mempengaruhi Risiko Harga Sayuran ... 57

6.1.1 Analisis Risiko Harga Kentang ... 57

6.1.2 Analisis Risiko Harga Kubis ... 62

6.1.3 Analisis Risiko Harga Tomat ... 67

6.2 Alternatif Strategi yang dapat Diterapkan dalam Mengatasi Risiko Harga Sayuran Terutama Kentang, Kubis, dan Tomat di Indonesia ... 72

6.2.1 Strategi yang dapat Diterapkan oleh Petani ... 72

6.2.2 Strategi yang dapat Diterapkan oleh Pedagang ... 77

6.2.3 Strategi yang dapat Diterapkan oleh Pemerintah ... 78

VII KESIMPULAN DAN SARAN ... 83

7.1 Kesimpulan ... 83

7.2 Saran ... 83

LAMPIRAN... 88

xi

DAFTAR TABEL

Nomor Halaman

1. Perkembangan PDB Atas Dasar Harga Berlaku Menurut

Lapangan Usaha, di Indonesia Tahun 2005-2009 ... 2

2. Kontribusi Subsektor Pertanian terhadap PDB Atas Dasar Harga yang Berlaku Menurut Subsektor Lapangan Usaha Pertanian di Indonesia, Tahun 2005-2009 ... 3

3. Perkembangan PDB Hortikultura Atas Dasar Harga Berlaku di Indonesia, Tahun 2005-2009 ... 4

4. Perkembangan Nilai PDB Sayuran Atas Dasar Harga yang Berlaku untuk Kentang, Kubis, dan Tomat di Indonesia Tahun 2005-2009 ... 5

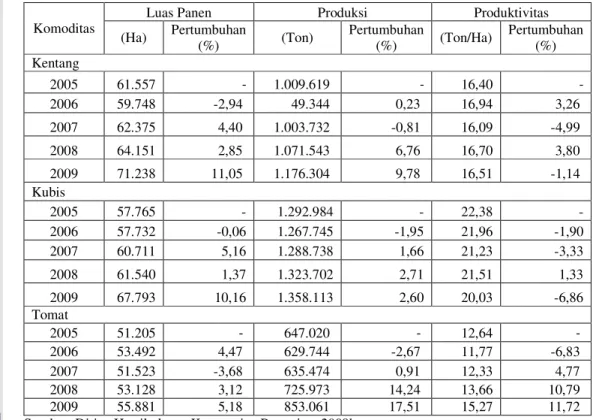

5. Perkembangan Luas Panen, Produksi, dan Produktivitas Tanaman Kentang, Kubis, dan Tomat, serta Perkembangannya di Indonesia Tahun 2005-2009... 6

6. Pola Konsumsi Masyarakat Indonesia untuk Kentang, Kubis, dan Tomat di Indonesia Periode 1999-2008 ... 7

7. Studi Terdahulu yang Berkaitan dengan Penelitian Risiko Harga ... 31

8. Perhitungan VaR Komoditas Kentang ... 50

9. Perhitungan VaR Komoditas Kubis ... 50

10. Perhitungan VaR Komoditas Tomat ... 50

11. Pasokan sayur-mayur untuk setiap komoditas dari beberapa daerah asal di Pasar Induk Kramat Jati. ... 53

12. Hasil Pendugaan Parameter Fungsi Harga Kentang dengan Model GARCH ... 58

13. Besar Risiko Harga Kentang dari Modal yang Dikeluarkan Pedagang ... 61

14. Hasil Pendugaan Parameter Fungsi Harga Kubis dengan Model GARCH ... 64

15. Besar Risiko Harga Kubis dari Modal yang Dikeluarkan Pedagang ... 66

16. Hasil Pendugaan Parameter Fungsi Harga Tomat dengan Model GARCH ... 69

17. Besar Risiko Harga Tomat dari Modal yang Dikeluarkan Pedagang ... 71

xii

DAFTAR GAMBAR

Nomor Halaman

1. Fluktuasi Harga Rata-rata Tahunan Komoditas Kentang, Tomat,

dan Kubis pada Tahun 2006-2010 di Pasar Induk Kramat Jati. ... 9

2. Plot Deret Waktu Pergerakan Harga Kentang, Tomat, dan Kubis Periode Tahun 2010 ... 11

3. Skema Saluran Tataniaga Kentang di Sumatera Utara ... 23

4. Rantai Pemasaran Kubis di Lokasi Penelitian Kabupaten Garut, Kabupaten Bandung dan Kabupaten Karo ... 24

5. Rangkaian Kejadian Risiko dan Ketidakpastian ... 32

6. Tiga Fungsi Kemungkinan Utility to Income ... 33

7. Pembentukan Harga oleh Permintaan dan Penawaran ... 39

8. Pengaruh Pergeseran Kurva Permintaan ... 40

9. Pengaruh Pergeseran Kurva Penawaran ... 41

10. Kerangka Pemikiran Operasional ... 44

11. Pola Distribusi Sayur-mayur dan Buah-buahan di Pasar Induk Kramat Jati ... 52

12. Plot Harga Kentang Periode Januari 2006 – Februari 2011 ... 54

13. Plot Harga Kubis Periode Januari 2006 – Februari 2011 ... 55

14. Plot Harga Tomat Periode Januari 2006 – Februari 2011... 56

15. Uji Normalitas Komoditas Kentang ... 57

16. Plot Varian Harga Kentang Periode Januari 2006 – Februari 2011 ... 61

17. Uji Normalitas Komoditas Kubis ... 63

18. Plot Varian Harga Kubis Periode Januari 2006 – Februari 2011 ... 66

19. Uji Normalitas Komoditas Tomat ... 68

xiii

DAFTAR LAMPIRAN

Nomor Halaman

1. Pasokan dan Permintaan Kentang Periode Januari 2006 dan Februari 2011 ... 88 2. Pasokan Kubis Periode Januari 2006 dan Februari 2011 ... 89 3. Pasokan Tomat Periode Januari 2006 dan Februari 2011 ... 90 4. Pendugaan Koefisien Model dengan Metode OLS pada

Model Persamaan Harga Kentang ... 91 5. Ringkasan Pemilihan Model Terbaik untuk Komoditas

Kentang ... 92 6. Model GARCH (1,1) untuk komoditas Kentang ... 93

7. Hasil Pengujian Galat Terbakukan Jarque-Bera pada Komoditas Kentang ... 94 8. Hasil Pengujian ARCH-LM untuk Model Terbaik

ARCH-GARCH pada Komoditas Kentang ... 95 9. Perhitungan VaR untuk Komoditas Kentang ... 96 10. Pendugaan Koefisien Model dengan Metode OLS pada

Model Persamaan Harga Kubis ... 97 11. Ringkasan Pemilihan Model Terbaik untuk Komoditas Kubis ... 98 12. Model GARCH (1,1) untuk Komoditas Kubis ... 99 13. Hasil Pengujian Galat Terbakukan Jarque-Bera pada

Komoditas Kubis ... 100 14. Hasil Pengujian ARCH-LM untuk Model Terbaik

ARCH-GARCH pada Komoditas Kubis ... 101 15. Perhitungan VaR untuk Komoditas Kubis ... 102 16. Pendugaan Koefisien Model dengan Metode OLS pada Model Persamaan Harga Tomat ... 103 17. Ringkasan Pemilihan Model Terbaik untuk Komoditas

Tomat ... 104 18. Model GARCH (1,1) untuk Komoditas Tomat ... 105 19. Hasil Pengujian Galat Terbakukan Jarque-Bera pada

xiv 20. Hasil Pengujian ARCH-LM untuk Model Terbaik

ARCH-GARCH pada Komoditas Tomat ... 107 21. Perhitungan VaR untuk Komoditas Tomat ... 108

1

I PENDAHULUAN

1.1 Latar Belakang

Sektor pertanian telah berperan dalam perekonomian nasional melalui peningkatan Produk Domestik Bruto (PDB), perolehan devisa, penyediaan pangan dan bahan baku industri, pengentasan kemiskinan, penciptaan kesempatan kerja, dan peningkatan pendapatan masyarakat. Selain itu, sektor pertanian juga mempunyai efek pengganda ke depan dan ke belakang yang besar, melalui keterkaitan input-output-outcome antar industri, konsumsi dan investasi. Hal ini terjadi secara nasional maupun regional karena keunggulan komparatif sebagian besar wilayah Indonesia adalah di sektor pertanian. Hal ini dapat dibuktikan selama krisis, sektor pertanian masih mampu tumbuh positif dan merupakan tumpuan sebagian tenaga kerja yang terkena pemutusan hubungan kerja dari sektor lain1.

Sektor pertanian merupakan salah satu sektor yang mampu bertahan dalam masa krisis ekonomi dan sektor yang mampu tumbuh positif sebesar 0,26 persen dan memberikan kontribusi sebesar 17,28 persen pada akhir tahun 1998. Kontribusi ini meningkat 2,40 persen dari tahun sebelumnya (1997) yaitu sebesar 14,88 persen (BPS, 2011)2. Meskipun sektor pertanian mampu bertahan pada masa krisis, pada tahun 1997-1999 menunjukkan adanya kecenderungan penurunan kontribusi yang relatif dari sektor pertanian (Makmun dan Yasin, 2003). Kondisi ini menurut Soekartawi (1995), merupakan salah satu ciri transformasi srtuktural yang telah terjadi pada perekonomian Indonesia di mana peran sektor pertanian dan sumbangannya pada PDB serta penyerapan tenaga kerja semakin menurun.

Selama periode tahun 2005-2009, PDB atas dasar harga berlaku sektor pertanian, peternakan, kehutanan, dan perikanan cenderung mengalami peningkatan yang cukup signifikan dan menempati urutan ketiga setelah industri pengolahan dan perdagangan, hotel, restoran (Tabel 1). Pada tahun 2009, PDB sektor pertanian, peternakan, kehutanan, dan perikanan diperkirakan meningkat

1

www.deptan.go.id/pembiayaan/dokumen/RENSTRA.pdf [22 Maret 2011]

2

2 dengan distribusi persentase sebesar 15,3 persen atau meningkat sekitar 0,8 persen dari tahun sebelumnya. Hal ini menunjukkan peran penting sektor pertanian dalam upaya mendukung perekonomian nasional khususnya untuk peningkatan pendapatan dan kesejahteraan masyarakat Indonesia. Perkembangan PDB atas dasar harga berlaku menurut lapangan usaha, di Indonesia tahun 2005-2009, disajikan dalam Tabel 1.

Tabel 1. Perkembangan PDB Atas Dasar Harga Berlaku Menurut Lapangan Usaha, di Indonesia Tahun 2005-2009

Lapangan Usaha Nilai PDB (Milyar Rupiah)

2005 2006 2007 2008* 2009** Pertanian, Peternakan,

Kehutanan & Perikanan

364.169,3 (13,1) 433.223,4 (13,0) 541.931,5 (13,7) 716.065,3 (14,5) 858.252,0 (15,3) Pertambangan & Penggalian 309.014,1 (11,1) 366.520,8 (11,0) 440.609,6 (11,2) 540.605,3 (10,9) 591.531,7 (10,5) Industri Pengolahan 760.361,3 (27,4) 919.539,3 (27,5) 1.068.653,9 (27,1) 1.380.713,1 (27,9) 1.480.905,4 (26,4) Listrik, Gas & Air Bersih 26.693,8 (1,0) 30.354,8 (0,9) 34.723.8 (0,9) 40.846,1 (0,8) 46.823,1 (0,8) Konstruksi 195.110,6 (7,0) 251.132,3 (7,5) 304.996.8 (7,7) 419.642,4 (8,5) 554.982,2 (9,9) Perdagangan, Hotel &

Restoran 431.620,2 (15,6) 501.542,4 (15,0) 592.304.1 (14,9) 691.494,7 (14,0) 750.605,0 (13,4) Pengangkutan dan Komunikasi 180.584,9 (6,5) 231.523,5 (6,9) 264.263.3 (6,7) 312.190,2 (6,3) 352.407,2 (6,3)

Keuangan, Real Estate & Jasa Perusahaan 230.522,7 (8,3) 269.121,4 (8,1) 305.213.5 (7,7) 368.129,7 (7,4) 404.116,4 (7,2) Jasa-jasa 276.204,2 (10,0) 336.258,9 (10,1) 398.196.7 (10,1) 481.669,9 (9,7) 573.818,7 (10,2) Keterangan: * Angka Sementara ** Angka Sangat Sementara

Angka dalam kurung menunjukkan persentase distribusi Sumber: Badan Pusat Statistik, 20113

PDB subsektor tanaman bahan makanan memberikan kontribusi yang besar dibandingkan dengan sektor pertanian lainnya. PDB tanaman bahan makanan menempati urutan pertama yang menyumbang terhadap PDB sektor pertanian. Pada tahun 2009, PDB tanaman bahan makanan diperkirakan akan meningkat lebih besar dibandingkan tahun sebelumnya yaitu sebesar 7,5 persen, yang disajikan dalam Tabel 2.

3

3 Tabel 2. Kontribusi Subsektor Pertanian terhadap PDB Atas Dasar Harga yang

Berlaku Menurut Subsektor Lapangan Usaha Pertanian di Indonesia, Tahun 2005-2009 Lapangan Usaha 2005 2006 2007 2008* 2009** Tanaman Bahan Makanan 181.331,60 (6,5) 214.346,30 (6,4) 265.090,90 (6,7) 349.795,00 (7,1) 418.963,90 (7,5) Perkebunan 56.433,70 (2,0) 63.401,40 (1,9) 81.664,00 (2,1) 105.969,30 (2,1) 112.522,10 (2,0) Peternakan 44.202,90 (1,6) 51.074,70 (1,5) 61.325,20 (1,6) 82.676,40 (1,7) 104.040,00 (1,9) Kehutanan 22.561,80 (0,8) 30.065,70 (0,9) 36.154,10 (0,9) 40.375,10 (0,8) 44.952,10 (0,8) Perikanan 59.639,30 (2,2) 74.335,30 (2,2) 97.697,30 (2,5) 137.249,50 (2,8) 177.773,90 (3,2) Keterangan: * Angka sementara ** Angka sangat sementara

Angka dalam kurung menunjukkan persentase distribusi Sumber: Badan Pusat Statistik, 20114

Komoditas hortikultura merupakan komoditas potensial yang mempunyai nilai ekonomi tinggi dan prospektif. Wilayah Indonesia dengan keragaman agroekosistem dan sosial budaya memungkinkan pengembangan berbagai jenis tanaman hortikultura. Pada dasarnya, komoditas hortikultura dikelompokkan ke dalam empat kelompok utama yaitu buah-buahan, sayuran, tanaman hias dan biofarmaka (tanaman obat-obatan). Komoditas hortikultura terdiri dari 323 jenis, yaitu buah-buahan 60 jenis, sayuran 80 jenis, biofarmaka 66 jenis, dan tanaman hias 117 jenis. Banyaknya jenis komoditas yang ditangani dan berbagai pertimbangan strategis lain, saat ini pengembangan hortikultura diprioritaskan pada komoditas-komoditas unggulan yang ada5.

Hortikultura memiliki peran yang penting dalam sektor pertanian, baik dari sisi sumbangan ekonomi nasional, pendapatan petani, penyerapan tenaga kerja maupun berbagai segi kehidupan masyarakat. Salah satu indikator ekonomi makro yang cukup penting untuk mengetahui peranan dan kontribusi yang diberikan oleh subsektor hortikultura terhadap pendapatan nasional adalah dengan melihat nilai PDB. Perkembangan PDB Hortikultura selama periode tahun 2005-2009 (Tabel 3), cenderung mengalami peningkatan tiap tahunnya. Rata-rata peningkatan PDB

4

Ibid, hlm. 1

5

Soekirno. 2007. Peran Pelaku Perlindungan Tanaman Dalam Pasar Internasional Produk-Produk Hortikultura Indonesia.http://www.jakerpo.org/ [14 Maret 2011]

4 Hortikultura sebesar 9,24 persen. Untuk kelompok sayuran memberikan kontribusi PDB terbesar yang terjadi pada tahun 2007-2008 sebesar 10,23 persen. Selain sumbangan terhadap PDB, komoditas hortikultura berperan penting dalam penyerapan tenaga kerja, perdagangan lokal, regional maupun nasional. Sementara di tingkat rumah tangga petani, hortikultura merupakan sumber pendapatan rumah tangga yang penting, bahkan banyak diantara petani-petani hotikultura yang mempunyai kehidupan ekonomi yang cukup baik di pedesaan. Perkembangan PDB hortikultura atas dasar harga berlaku di Indonesia, tahun 2005-2009, yang disajikan dalam Tabel 3.

Tabel 3. Perkembangan PDB Hortikultura Atas Dasar Harga Berlaku di Indonesia, Tahun 2005-2009

Kelompok Hortikultura Nilai PDB (Milyar Rupiah)

2005 2006 2007 2008 2009 Sayuran 22.629,88 24.694,25 (9,12) 25.587,03 (3,62) 28.205,27 (10,23) 30.505,71 (8,16) Buah-buahan 31.694,39 35.447,59 (11,84) 42.362,48 (19,51) 47.059,78 (11,09) 48.436,70 (2,93) Tanaman Hias 4.662,11 4.734,27 (1,55) 4.104,87 (0,14) 3.852,67 (7,25) 3.896,90 (1,15) Tanaman Biofarmaka 2.806,06 3.762,41 (34,08) 4.740,92 (9,10) 5.084,78 (-6,14) 5.494,24 (8,05) Total Hortikultura 61.792,44 68.638,53 (11,08) 76.795,30 (11,88) 84.202,50 (9,65) 88.333,56 (4,91) Rata-rata Peningkatan PDB Hortikultura (%) 9,24 Keterangan: Angka dalam kurung menunjukkan nilai dalam persen

Sumber: Ditjen Hortikultura, Kementrian Pertanian, 2009a

Menurut Ditjen Hortikultura (2009a), komoditas yang termasuk dalam jenis tanaman sayuran unggulan diantaranya adalah kentang, kubis, dan tomat. Kelima komoditas tersebut memberikan kontribusi produksi terbesar terhadap total produksi sayuran di Indonesia khususnya dalam menyumbang pendapatan negara terutama pada tingkat PDB. Ketiga komoditas ini cenderung mengalami fluktuasi selama lima tahun terakhir. Untuk komoditas kubis merupakan komoditas yang cenderung mengalami fluktuasi paling tinggi diantara ketiga komoditas yaitu sebesar 0,33 hingga 5,81 persen, yang disajikan pada Tabel 4.

5 Tabel 4. Perkembangan Nilai PDB Sayuran Atas Dasar Harga yang Berlaku untuk

Kentang, Kubis, dan Tomat di Indonesia Tahun 2005-2009

Komoditas Nilai PDB (Milyar Rupiah)

2005 2006 2007 2008 2009 Kentang 1.776,22 1.961,03 (10,40) 2.145,85 (9,42) 2.284,45 (6,46) 2.489,57 (8,98) Kubis 1.784,62 1.868,93 (4,72) 1.862,72 (-0,33) 1.971,02 (5,81) 2.030,19 (3,0) Tomat 1.466,85 1.441,11 (-1,55) 1.691,74 (17,15) 1.978,39 (16,94) 2.282,38 (15,37) Keterangan: Angka dalam kurung menunjukkan nilai dalam persen

Sumber: Ditjen Hortikultura, Kementrian Pertanian, 2009a

Secara keseluruhan produksi maupun luas panen sayuran menunjukkan adanya peningkatan setiap tahunnya. Rata-rata peningkatan produksi pada tahun 2006 dibandingkan tahun 2005 sebesar 5,47 persen sedangkan peningkatan luas areal panen sebesar 2,62 persen. Secara jumlah, peningkatan produksi tanaman buah dan sayuran pada tahun 2006 cukup besar, yaitu 593.347 ton untuk buah-buahan dan 240.449 ton untuk sayuran. Persentase peningkatan produksi tanaman hias dan tanaman biofarmaka pada tahun 2006 juga cukup signifikan dibandingkan tahun sebelumnya6.

Luas panen kelompok sayuran (Tabel 5) cenderung mengalami fluktuasi untuk kentang kubis, dan tomat. Luas panen komoditas kentang mengalami penurunan sebesar 2,94 persen tahun 2006, komoditas tomat sebesar 3,64 persen tahun 2007, dan komoditas kubis mengalami penurunan sebesar 0,06 persen tahun 2006 lebih rendah daripada dua komoditas yang lain. Penurunan luas panen tersebut menyebabkan menurunnya produksi masing-masing komoditas. Untuk komoditas kentang, produksi menurun sebesar 0,81 persen tahun 2007, produksi komoditas kubis menurun sebesar 1,95 persen tahun 2006, dan komoditas tomat menurun sebesar 2,67 persen tahun 2006. Pada tahun 2009, luas panen untuk kentang, kubis, dan tomat mengalami peningkatan yang signifikan yaitu sebesar 11,05, 10,16 dan 5,18 persen lebih besar dibandingkan tahun sebelumnya. Akan tetapi, peningkatan areal panen sayuran relatif lebih sedikit dibandingkan dengan tanaman lainnya karena dalam kebijakan pengembangan sayuran memang lebih ditekankan pada keseimbangan antara produksi atau pasokan (supply) dengan kebutuhan (demand) dan peningkatan kualitas produksi sehingga dapat

6

Bahar, Y H. 2007. Keberhasilan dan Kinerja Agribisnis Hortikultura 2006. http://www. hortikultura.go.id/ [22 Maret 2011]

6 menghindari fluktuasi harga7. Selain itu, kondisi ini disebabkan oleh dampak pemanasan global sehingga hasil tanaman di dataran tinggi menurun. Hampir seluruh petani di Indonesia merasakan dampak dari pemanasan global tersebut seperti kesulitan menentukan waktu yang tepat untuk tanam, mengalami gagal panen karena hujan yang tidak menentu atau kemarau yang berpanjangan, kelangkaan air di daerah produksi (UNDP Indonesia, 2007). Perkembangan Luas panen, produksi, dan produktivitas tanaman kentang dan tomat, serta perkembangannya di Indonesia tahun 2005-2009, disajikan pada Tabel 5.

Tabel 5. Perkembangan Luas Panen, Produksi, dan Produktivitas Tanaman Kentang, Kubis, dan Tomat, serta Perkembangannya di Indonesia Tahun 2005-2009

Komoditas

Luas Panen Produksi Produktivitas (Ha) Pertumbuhan (%) (Ton) Pertumbuhan (%) (Ton/Ha) Pertumbuhan (%) Kentang 2005 61.557 - 1.009.619 - 16,40 - 2006 59.748 -2,94 49.344 0,23 16,94 3,26 2007 62.375 4,40 1.003.732 -0,81 16,09 -4,99 2008 64.151 2,85 1.071.543 6,76 16,70 3,80 2009 71.238 11,05 1.176.304 9,78 16,51 -1,14 Kubis 2005 57.765 - 1.292.984 - 22,38 - 2006 57.732 -0,06 1.267.745 -1,95 21,96 -1,90 2007 60.711 5,16 1.288.738 1,66 21,23 -3,33 2008 61.540 1,37 1.323.702 2,71 21,51 1,33 2009 67.793 10,16 1.358.113 2,60 20,03 -6,86 Tomat 2005 51.205 - 647.020 - 12,64 - 2006 53.492 4,47 629.744 -2,67 11,77 -6,83 2007 51.523 -3,68 635.474 0,91 12,33 4,77 2008 53.128 3,12 725.973 14,24 13,66 10,79 2009 55.881 5,18 853.061 17,51 15,27 11,72 Sumber: Ditjen Hortikultura, Kementrian Pertanian, 2009b

Peningkatan luas panen yang terjadi pada tahun 2009 juga menambah produksi kentang, kubis, dan tomat secara berturut-turut sebesar 9,78; 2,6; dan 17,51 persen. Peningkatan produksi ini terjadi sebagai akibat penambahan luas areal tanam, semakin banyaknya tanaman yang berproduksi, berkembangnya teknologi produksi yang diterapkan petani, semakin intesifnya bimbingan dan fasilitasi yang diberikan kepada petani dan pelaku usaha, semakin baiknya

7

7 manajemen usaha yang diterapkan pelaku usaha, dan adanya penguatan kelembagaan agribisnis petani8.

Perubahan paradigma menuju pemahaman hidup sehat yang tidak hanya memerlukan protein dan kalori, tetapi juga vitamin dan mineral yang terkandung dalam sayuran dan buah-buahan untuk menjalani pola konsumsi gizi yang seimbang. Tingkat konsumsi sayuran penduduk Indonesia tahun 2005 sebesar 35,30 kilogram/kapita/tahun, kemudian tahun 2006 sebesar 34,06 kilogram/kapita/tahun, dan tahun 2007 meningkat sebesar 40,90 kilogram/kapita/tahun. Standar konsumsi sayur yang direkomendasikan oleh FAO sebesar 73 kilogram/kapita/tahun, sedangkan standar kecukupan untuk sehat sebesar 91,25 kilogram/kapita/tahun9. Pola konsumsi masyarakat Indonesia untuk kentang, kubis, dan tomat di Indonesia periode 1990-2008, disajikan pada Tabel 6.

Tabel 6. Pola Konsumsi Masyarakat Indonesia untuk Kentang, Kubis, dan Tomat di Indonesia Periode 1999-2008

Komoditas Konsumsi per Kapita (Kilogram/Tahun)

1990 1993 1996 1999 2002 2005 2008

Kentang 1,66 1,98 1,77 0,99 1,77 1,92 2,03

Kubis 1,98 1,87 1,82 1,56 1,92 2,03 1,92

Tomat 1,09 0,13 1,24 1,29 1,53 1,34 2,23

Sumber: Ditjen Hortikultura, Kementrian Pertanian, 2009c

Berdasarkan Tabel 6, menunjukkan bahwa pola konsumsi masyarakat Indonesia terhadap sayuran terutama kentang, kubis, dan tomat cenderung mengalami fluktuasi. Konsumsi masyarakat Indonesia terhadap komoditas tomat lebih tinggi dibandingkan komoditas lainnya pada tahun 2008 yang diikuti dengan komoditas kentang yang menunjukkan konsumsi diatas dua kilogram per tahunnya dan kubis 1,92. Pada tahun 1999 konsumsi komoditas kentang dan kubis cenderung mengalami penurunan hal ini dipengaruhi oleh kondisi perekonomian Indonesia sedang mengalami krisis sehingga mempengaruhi daya beli masyarakat terhadap sayuran. Berbeda dengan komoditas tanaman tomat yang cenderung meningkat yang disebabkan oleh komoditas tersebut tergolong sayuran yang ada untuk setiap masakan. Konsumsi sayuran di Indonesia dipengaruhi oleh beberapa faktor diantaranya, kemampuan ekonomi, ketersediaan, dan pengetahuan tentang

8

Ibid, hlm. 5

9

8 manfaat mengkonsumsi sayuran yang sangat berpengaruh terhadap pola dan perilaku konsumsi. Untuk itu, diperlukan upaya untuk meningkatkan konsumsi sayur-sayuran dan buah-buahan yang tidak hanya berupa penyediaan sarana dan prasarana, tetapi juga upaya perubahan sikap dan perilaku dari masyarakat, melalui sosialisasi/penyuluhan dan promosi yang lebih intensif pada masyarakat tentang manfaat dari konsumsi sayur-sayuran dan buah-buahan10.

Seiring dengan peningkatan jumlah produksi untuk kentang, kubis, dan tomat maka jumlah sayuran yang dikonsumsi tersebut semakin tinggi. Peningkatan konsumsi disebabkan oleh kesadaran masyarakat Indonesia akan pentingnya sayuran dalam kebutuhan sehari-hari. Tetapi tidak semua masyarakat Indonesia dapat menikmati sayuran tersebut setiap hari. Hal ini disebabkan oleh kecenderungan harga yang mengalami fluktuasi tiap tahunnya karena perubahan cuaca dan iklim yang tidak menentu sehingga mempengaruhi kuantitas dan kontinuitas panen pada masing-masing daerah penghasil sayuran terutama kentang, kubis dan tomat. Kondisi ini menyebabkan distribusi sayuran tidak merata untuk setiap daerah karena tidak semua wilayah di Indonesia menghasilkan sayuran untuk setiap komoditas terutama kentang, kubis, dan tomat.

Fluktuasi harga tersebut disebabkan oleh besarnya jumlah penawaran dan permintaan konsumen akan sayuran. Semakin tinggi jumlah penawaran yang ditawarkan produsen maka akan berimplikasi terhadap harga yang diperoleh semakin kecil. Sebaliknya, ketika jumlah yang ditawarkan rendah maka harga yang ada dipasar akan tinggi (ceteris paribus). Fluktuasi harga rata-rata tahunan komoditas kentang, tomat, kubis pada tahun 2006-2010 di Pasar Induk Kramat Jati disajikan pada Gambar 1.

10

9 Gambar 1. Fluktuasi Harga Rata-rata Tahunan Komoditas Kentang, Tomat, dan

Kubis pada Tahun 2006-2010 di Pasar Induk Kramat Jati.

Sumber: Pasar Induk Kramat Jati, 2011

Fluktuasi harga rata-rata tahunan pada Gambar 1, menunjukkan bahwa terjadinya fluktuasi harga untuk kentang, tomat, dan kubis mengindikasikan adanya risiko yang merugikan pihak petani karena ketidakpastian harga dipasar. Ketiga komoditas tersebut cenderung mengalami fluktuasi selama lima tahun terakhir. Untuk komoditas tomat dan kubis pada tahun 2010 mengalami peningkatan harga yang tinggi dibandingkan tahun sebelumnya berturut-turut sebesar Rp. 5.388 dan Rp. 2.913 per kilogram, tetapi untuk komoditas kentang justru mengalami penurunan pada tahun 2010 sebesar Rp. 4,961 per kilogram dan mengalami peningkatan pada tahun 2009 sedangkan kedua komoditas mengalami penurunan pada tahun yang sama. Dengan adanya fluktuasi harga dari komoditas sayuran tersebut (kentang, kubis, dan tomat) maka sangat penting mengkaji risiko harga pada komoditas sayuran yang dapat mengukur tingkat volatilitas harga sehingga fluktuasi harga tersebut dapat diantisipasi oleh pihak yang bersangkutan (petani dan pedagang) dalam menetapkan komoditas yang sesuai untuk ditanam serta disesuaikan dengan jumlah permintaan dan penawaran yang terdapat di pasar.

1.2 Perumusan Masalah

Salah satu indikator untuk mengetahui adanya risiko adalah terdapat fluktuasi di tingkat harga untuk kentang, kubis, dan tomat. Fluktuasi harga ini akan sangat

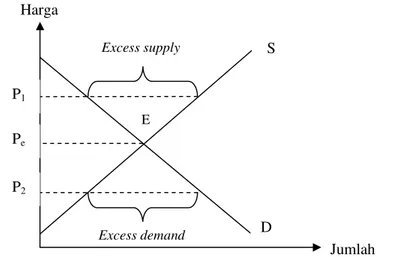

10 merugikan pihak yang mengusahakan ketiga komoditas tersebut (petani dan pedagang). Risiko yang dihadapi petani akan semakin tinggi jika harga sayuran (kentang, kubis, dan tomat) yang dihadapi semakin berfluktuasi. Fluktuasi harga pada dasarnya terjadi akibat ketidakseimbangan antara jumlah permintaan dan penawaran yang terjadi di pasar dimana tingkat harga meningkat jika jumlah permintaan melebihi penawaran dan sebaliknya harga akan menurun ketika jumlah penawaran melebihi jumlah permintaan (ceteris paribus).

Terjadi fluktuasi harga untuk kentang, kubis, dan tomat yang terjadi selama 2010 (Gambar 2). Di tingkat pedagang grosir Pasar Induk Kramat Jati, fluktuasi harga dipengaruhi oleh jumlah pasokan dari daerah sentra penghasil sayuran komoditas kentang, kubis, dan tomat sehingga mempengaruhi kuantitas dan kontinuitas produk yang masuk ke Pasar Induk Kramat Jati. Untuk komoditas kentang, harga tertinggi berada pada posisi Rp. 7.000,00 per kilogram pada bulan September dan harga terendah berada pada posisi Rp. 3.500,00 per kilogram pada bulan Maret. Untuk komoditas tomat, harga tertinggi berada pada posisi Rp. 9.500,00 per kilogram pada bulan April dan harga terendah berada pada posisi Rp. 2.000,00 per kilogram pada bulan September. Untuk komoditas kubis, harga tertinggi berada pada posisi Rp. 6.000,00 per kilogram bulan Juli dan harga terendah berada pada posisi Rp. 1.000,00 per kilogram pada bulan Oktober. Harga terendah dan tertinggi dari ketiga komoditas tersebut dipengaruhi oleh jumlah pasokan yang masuk ke pasar. Jumlah pasokan yang tinggi disebabkan oleh daerah sentra sedang mengalami panen raya sehingga menyebabkan penumpukan barang di pasar. Kondisi tersebut menyebabkan harga komoditas turun dan mempengaruhi tingkat pendapatan yang akan diperoleh. Untuk harga tertinggi dipengaruhi oleh jumlah pasokan yang masuk ke pasar rendah yang diakibatkan oleh kondisi daerah sentra yang mengalami gagal panen, serangan hama dan penyakit tanaman, dan ketidaktersediaan barang di daerah sentra. Hal ini menyebabkan barang yang terdapat di pasar menjadi sedikit sehingga meningkatkan harga jual dari ketiga komoditas tersebut. Plot deret waktu pergerakan harga kentang, tomat, dan kubis periode tahun 2010, disajikan pada Gambar 2.

11 Gambar 2. Plot Deret Waktu Pergerakan Harga Kentang, Tomat, dan Kubis

Periode Tahun 2010

Sumber: Pasar Induk Kramat Jati, 2011

Di tingkat petani, fluktuasi harga dipengaruhi oleh produksi sayuran komoditas kentang, kubis, dan tomat. Harga akan menurun ketika panen terjadi secara bersamaan untuk masing-masing komoditas karena sebagian besar petani menanam pada waktu yang sama sehingga saat panen jumlah produk melebihi jumlah permintaan yang ada di pasar (excess supply). Hal ini ditunjukkan dengan adanya jumlah pasokan yang masuk ke Pasar Induk Kramat Jati dalam jumlah yang besar sehingga harga akan turun. Penurunan harga pada tahun 2010, untuk komoditas kentang terjadi pada bulan November dan Desember dengan harga Rp. 3.000 per kilogram, komoditas kubis bulan Juni-Juli dengan harga Rp. 2.200 per kilogram, dan komoditas tomat pada bulan Januari dengan harga Rp. 900 per kilogram. Sedangkan peningkatan harga sayuran komoditas kentang, kubis, dan tomat terjadi karena panen untuk masing-masing komoditas relatif rendah sehingga jumlah produk yang ditawarkan sedikit (excess demand). Khusus untuk komoditas tomat, produksi yang rendah dipengaruhi juga oleh cuaca yang tidak menentu seperti curah hujan yang tinggi. Hal ini terjadi untuk komoditas kentang pada bulan Maret dengan harga berkisar Rp. 6.000 hingga 7.500 per kilogram, komoditas kubis bulan Januari hingga pertengahan Februari dengan harga berkisar dari Rp. 3.500 hingga 4.000 per kilogram, dan untuk komoditas tomat dengan harga Rp. 6.000 per kilogram. Adanya perbedaan harga tersebut menyebabkan

12 ketidakpastian atas pendapatan yang akan diterima dan merugikan bagi petani yang mengusahakan ketiga komoditas tersebut.

Dari data harga kentang, kubis dan tomat di tingkat petani dan pedagang grosir Pasar Induk Kramat Jati cenderung mengalami fluktuasi yang cukup tinggi, kondisi ini dapat dilihat dari selisih antara harga tertinggi dengan harga terendah yang memiliki nilai rupiah yang cukup besar. Hal ini menunjukkan adanya risiko yang ditanggung oleh pihak-pihak terkait terutama oleh petani dan pedagang yang mengusahakan ketiga komoditas tersebut dalam memperoleh pendapatan. Dari permasalahan di atas, maka dapat dilakukan pengkajian dalam penelitian ini: 1. Mengapa harga sayuran mengalami fluktuasi? dan apa saja faktor-faktor yang

menyebabkan fluktuasi harga sayuran?

2. Bagaimana alternatif strategi yang diperlukan untuk mengurangi risiko harga sayuran?

1.3 Tujuan Penelitian

Tujuan dalam melakukan penelitian ini adalah:

1. Menganalisis faktor-faktor yang mempengaruhi fluktuasi harga sayuran. 2. Menganalisis altenatif strategi yang diperlukan untuk mengurangi risiko

harga sayuran.

1.4 Kegunaan Penelitian

1. Sebagai bahan pertimbangan bagi pihak-pihak yang terkait terutama petani dalam menangani risiko harga sayuran.

2. Bagi pembaca, diharapkan hasil penelitian ini dapat memberikan informasi kepada pihak-pihak yang berkepentingan dan sebagai bahan perbandingan untuk penelitian selanjutnya.

1.5 Ruang Lingkup Penelitian

Penelitian ini dibatasi pada analisis risiko harga sayuran khususnya komoditas kentang, kubis, dan tomat. Analisis risiko harga sayuran menggunakan data time

series dari bulan Januari 2006 sampai Februari 2011 yang diperoleh dari Pasar Induk Kramat Jati. Variabel yang digunakan dalam pengolahan data meliputi

13 harga harian komoditas (rupiah per kilogram), pasokan harian (dalam satuan ton), dan khusus untuk komoditas kentang dengan menambah permintaan harian (dalam satuan ton). Model ini dibangun dengan menggunakan angka nominal yang diperoleh dari Pasar Induk Kramat Jati.

14

II TINJAUAN PUSTAKA

2.1 Perkembangan Produksi Sayuran di Indonesia

Sayuran merupakan produk hortikultura yang mengalami tingkat fluktuasi harga yang tinggi karena sifatnya yang perishable. Hal ini menunjukkan bahwa ketidakseimbangan antara volume pasokan dan kebutuhan konsumen lebih sering terjadi pada komoditas sayuran dimana transmisi harga sayuran relatif rendah dibanding buah dan komoditas pangan lain (Irawan, 2007). Khusus untuk pasar kentang yang terintegrasi akan membantu produsen dan konsumen, karena rantai pasokan yang ada dapat mentransmisikan sinyal harga secara benar. Sebagai konsekuensi dari kondisi ini, konsumen di pasar tertentu tidak perlu membayar lebih mahal dan produsen dapat melakukan spesialisasi berdasarkan keunggulan komparatifnya (Adiyoga, et al. 2006). Dilihat dari usahatani komoditas kentang dan kubis yang memiliki keunggulan komparatif dan kompetitif, akan lebih menguntungkan untuk meningkatkan produksi dalam negeri dibandingkan impor. Meskipun usahatani kentang dan kubis di lokasi penelitian memiliki keunggulan komparatif, tetapi apabila tidak dilakukan beberapa langkah pembenahan maka tidak akan dapat mewujud dalam keunggulan kompetitif, terutama orientasi untuk pasar ekspor. Untuk orientasi substitusi impor, kondisinya rawan karena petani mengalami disinsentif dalam berusahatani kentang dan kubis (Saptana, et al. 2002). Di dalam usahtani kubis, faktor produksi ditingkat petani penggunaan pupuk ZA dan KCl belum efisien sehingga perlu ditingkatkan penggunannya (Nurmalina dan Ameriana, 1995). Menurut Karmina dan Aisyah (2008) luas lahan yang diusahakan responden untuk usahatani tomat dan mentimun masih rendah dibandingkan dengan luas lahan optimal yang dapat di capai oleh responden dengan tenaga kerja yang tersedia. Luas lahan optimal tersebut dapat dicapai responden jika melakukan peningkatan luas lahan (ekstensifikasi pertanian).

Menurut Irawan (2007) yang menganalisis fluktuasi harga, transmisi harga dan marjin pemasaran sayuran dan buah. Alat analisis yang digunakan adalah analisis kuantitatif dengan menggunakan koefisien Variasi untuk menganalisis fluktuasi harga. Analisis lebih fokus pada aspek-aspek yang hanya dilakukan pada

15 komoditas hortikultura unggulan nasional yaitu bawang merah, cabai, kentang, kubis, pisang dan jeruk. Disamping itu, analisis yang sama juga dilakukan untuk komoditas padi dan palawija sebagai pembanding. Komoditas palawija yang dimaksud meliputi jagung, kacang tanah dan ubi kayu.

Hasil penelitian menyatakan bahwa fluktuasi harga sayuran umumnya relatif tinggi dibanding buah, padi dan komoditas palawija. Hal ini menunjukkan bahwa ketidakseimbangan antara volume pasokan dan kebutuhan konsumen lebih sering terjadi pada komoditas sayuran.Transmisi harga sayuran relatif rendah (49 hingga 55 persen) dibanding buah dan komoditas pangan lain (65 hingga 81 persen). Hal ini menunjukkan bahwa pasar sayuran di tingkat petani cenderung bersifat monopsoni/oligopsoni.Konsekuensi adanya kekuatan monopsoni tersebut adalah marjin pemasaran sayuran cenderung tinggi dibanding buah dan komoditas pangan lain, sebaliknya harga yang diterima petani cenderung rendah (52-57 persen dari harga konsumen pada sayuran, dan 72-86 persen pada buah, padi dan

palawija). Faktor lain yang menyebabkan rendahnya harga yang diterima petani sayuran adalah ketidakmampuan petani menahan penjualannya untuk mendapatkan harga yang lebih tinggi dan hal ini dapat didorong oleh tiga faktor yaitu desakan kebutuhan modal usahatani, keterbatasan teknologi efisien yang dapat diterapkan petani untuk mempertahankan kesegaran sayuran, dan keterbatasan sumber pendapatan diluar usahatani sayuran.

Adiyoga, et al. (2006) yang melakukan penelitian integrasi pasar kentang di Indonesia analisis korelasi dan kointegrasi, yang menggunakan pendekatan korelasi statik untuk mengukur integrasi pasar spasial produk-produk pertanian dan pendekatan two step Engle-Granger (EG). Hasil penelitian menyatakan bahwa koefisien korelasi bukan indikator yang konsisten atau tegas untuk menentukan integrasi pasar. Korelasi bivariat yang tinggi antara dua pasar yang tidak melakukan perdagangan satu sama lain masih tetap dimungkinkan, jika harga-harga di setiap pasar berkorelasi tinggi melalui hubungan harga dan perdagangan dengan suatu pasar destinasi gabungan (pasar ketiga). Hasil penelitian menyarankan agar pendekatan korelasi sebagai alat diagnosa integrasi pasar, sebaiknya digunakan secara hati-hati karena berbagai bukti kelemahan yang melekat pada pendekatan tersebut. Penggunaan analisis kointegrasi dengan

16 pendekatan two step Engle-Granger terhadap data serial harga harian, mingguan dan bulanan secara konsisten mengindikasikan bahwa pasar kentang di Jakarta, Bandung, Sumatera Utara dan Singapura terintegrasi. Kointegrasi dalam hal ini merupakan implikasi statistik dari adanya hubungan jangka panjang antara peubah-peubah ekonomi (harga). Hubungan jangka panjang tersebut mengandung arti bahwa peubah harga bergerak bersamaan sejalan dengan waktu. Pasar kentang yang terintegrasi seperti ini akan banyak membantu produsen dan konsumen, karena rantai pasokan yang ada dapat mentransmisikan sinyal harga secara benar. Sebagai konsekuensi dari kondisi ini, konsumen di pasar tertentu tidak perlu membayar lebih mahal dan produsen dapat melakukan spesialisasi berdasarkan keunggulan komparatifnya. Hal ini pada gilirannya akan mengarah pada penggunaan sumber daya yang lebih efisien.

Saptana, et al. (2002) yang meneliti tentang analisis keunggulan komparatif dan kompetitif komoditas kentang dan kubis di Wonosobo Jawa Tengah dengan menggunakan alat analisis matrik Policy Analysis Matrix (PAM). Berdasarkan analisis biaya dan keuntungan secara private menunjukkan bahwa usahatani komoditas kentang dan kubis di Wonosobo, baik pada MH maupun MK secara

private menguntungkan. Sementara itu, analisis biaya dan keuntungan secara sosial atau ekonomik menunjukkan bahwa pengusahaan usahatani komoditas kentang dan kubis secara ekonomik menguntungkan. Besarnya keuntungan private yang dinikmati oleh petani, baik pada komoditas kentang maupun kubis adalah lebih rendah dari keuntungan ekonomiknya. Fenomena tersebut merupakan indikasi bahwa harga input yang dibayar petani lebih tinggi dan atau harga output yang diterima oleh petani lebih rendah dari harga sosial. Artinya petani di lokasi penelitian Wonosobo mengalami disinsentif dalam memproduksi komoditas kentang maupun kubis.

Hasil analisis menunjukkan bahwa usahatani komoditas kentang dan kubis memiliki keunggulan komparatif dan kompetitif yang ditunjukkan oleh sebagian besar nilai koefisien DRC <1 dan PCR<1. Artinya untuk menghasilkan satu-satuan nilai tambah pada harga sosial dan privat diperlukan penggunaan sumber daya domestik lebih kecil dari satu. Sehingga untuk lokasi penelitian Wonosobo, Jawa Tengah akan lebih menguntungkan untuk meningkatkan produksi dalam

17 negeri dibandingkan impor. Meskipun usahatani kentang dan kubis di lokasi penelitian memiliki keunggulan komparatif, tetapi apabila tidak dilakukan beberapa langkah pembenahan maka tidak akan dapat mewujud dalam keunggulan kompetitif, terutama jika orientasinya adalah pasar ekspor. Untuk orientasi substitusi impor, kondisinya rawan karena petani mengalami disinsentif dalam berusahatani kentang dan kubis. Jika kondisi disinsentif tersebut berlangsung permanen dalam jangka waktu dua sampai tiga tahun mendatang, barangkali pengusahaan komoditas kentang dan kubis di lokasi yang diteliti tidak akan berkelanjutan.

Nurmalina dan Ameriana (1995) dalam penelitiannya mengenai efisiensi penggunaan faktor produksi dalam usahatani kubis ditingkat petani, yang menggunakan fungsi produksi Cobb-Douglas. Terdapat delapan Variabel yang mempengaruhi produksi kubis, antara lain bibit, tenaga kerja, ZA, TSP, KCl, pupuk kandang, insektisida, dan fungisida. Diantara beberapa input yang berpengaruh terhadap fungsi produksi kubis adalah pupuk KCl dengan nilai elastisitas sebesar 0,19 dan ZA sebesar 0,65 yang menunjukkan pengaruh nyata. Berdasarkan kriteria yang telah ditetapkan, ternyata penggunaan pupuk ZA dan KCl belum efisien sehingga perlu ditingkatkan penggunannya.

Menurut Karmina dan Aisyah (2008) yang melakukan penelitian mengenai optimalisasi lahan usahatani tomat dan mentimun dengan kendala tenaga kerja (pendekatan program linier). Penggunaan tenaga kerja terbesar pria untuk komoditas tomat terjadi pada bulan Februari karena sebagian besar responden melakukan kegiatan pengolahan lahan dan perempuan terjadi pada bulan Maret, sedangkan untuk mentimun penggunaan tenaga kerja pria dan perempuan terbesar terjadi pada bulan April. Luas lahan optimal untuk komoditas tomat dan mentimun adalah satu hektar. Rata-rata lahan yang dimiliki responden untuk komoditas tomat sebesar 0,43 hektar dan untuk komoditas mentimun sebesar 0,38 hektar. Luas lahan yang diusahakan responden masih lebih rendah dibandingkan dengan luas lahan optimal yang dapat di capai oleh responden dengan tenaga kerja yang tersedia. Luas lahan optimal tersebut dapat di capai responden jika melakukan peningkatan luas lahan (ekstensifikasi pertanian).

18 2.1.1 Produksi Kentang di Indonesia

Tanaman kentang (Solanum tuberosum L.) merupakan tanaman semusim yang berbentuk semak, termasuk Divisi Spermatophyta, Subdivisi Angiospermae, Kelas Dicotyledonae, Ordo Tubiflorae, Famili Solanaceae, Genus Solanum, dan Spesies Solanum tuberosum L. (Beukema, 1977). Kentang memiliki umbi batang yang dapat dimakan dan disebut "kentang" pula. Umbi kentang sekarang telah menjadi salah satu makanan pokok penting di Eropa walaupun pada awalnya didatangkan dari Amerika Selatan (Peru, Chili, Bolivia, dan Argentina) serta beberapa daerah Amerika Tengah. Penjelajah Spanyol dan Portugis pertama kali membawa ke Eropa dan mengembangbiakkan tanaman ini pada abad 17. Dengan cepat menu baru ini tersebar di seluruh bagian Eropa. Dalam sejarah migrasi orang Eropa ke Amerika, tanaman ini pernah menjadi pemicu utama perpindahan bangsa Irlandia ke Amerika pada abad ke-19, di kala terjadi wabah penyakit umbi di daratan Irlandia yang diakibatkan oleh jenis jamur yang disebut ergot11.

Masuknya tanaman kentang di Indonesia tidak diketahui dengan pasti, tetapi pada tahun 1794 tanaman kentang ditemukan telah ditanam di sekitar Cisarua (Kabupaten Bandung) dan pada tahun 1811 tanaman kentang telah tersebar luas di Indonesia, terutama di daerah-daerah pegunungan di Aceh, Tanah Karo, Sumatera Barat, Bengkulu, Sumatera Selatan, Minahasa, Bali, dan Flores. Di Jawa daerah-daerah pertanaman kentang berpusatdi Pangalengan, Lembang, dan Pacet (Jawa Barat), Wonosobo dan Tawangmangu (Jawa Tengah), serta Batu dan Tengger (Jawa Timur).

Kentang termasuk tanaman yang dapat tumbuh di daerah tropika dan subtropika, dapat tumbuh pada ketinggian 500 sampai 3000 m di atas permukaan laut, dan yang terbaik pada ketinggian 1300 m di atas permukaan laut. Tanaman kentang dapat tumbuh baik pada tanah yang subur, mempunyai drainase yang baik, tanah liat yang gembur, debu atau debu berpasir. Tanaman kentang toleran terhadap pH pada selang yang cukup luas, yaitu 4,5 sampai 8,0, tetapi untuk pertumbuhan yang baik dan ketersediaan unsur hara, pH yang baik adalah 5,0 sampai 6,5. Tanaman kentang yang ditanam pada pH kurang dari 5,0 akan menghasilkan umbi yang bermutu jelek. Di daerah-daerah yang akan ditanam

19 kentang yang menimbulkan masalah penyakit kudis, pH tanah diturunkan menjadi 5,0 sampai 5,212.

2.1.2 Produksi Kubis di Indonesia

Secara biologi, tumbuhan ini adalah dwimusim (biennial) dan memerlukan vernalisasi untuk pembungaan. Apabila tidak mendapat suhu dingin, tumbuhan ini akan terus tumbuh tanpa berbunga. Setelah berbunga, tumbuhan mati. Kubis termasuk dalam Kerajaan Plantae, Divisi Magnoliophyta, Kelas Magnoliopsida, Ordo Brassicales, Famili Brassicaceae, Genus Brassica, Spesies B. Oleracea, nama binomial Brassica oleracea L13.

Kubis adalah komoditas semusim yang memiliki ciri khas membentuk krop. Pertumbuhan awal ditandai dengan pembentukan daun secara normal. Namun semakin dewasa daun-daunnya mulai melengkung ke atas hingga akhirnya tumbuh sangat rapat. Pada kondisi ini petani biasanya menutup krop dengan daun-daun di bawahnya supaya warna krop makin pucat. Apabila ukuran krop telah mencukupi maka kubis siap dipanen.

Kubis, kol, kobis, atau kobis bulat adalah nama yang diberikan untuk tumbuhan sayuran daun yang populer. Tumbuhan dengan nama ilmiah Brassica oleracea L. Kelompok Capitata ini dimanfaatkan daunnya untuk dimakan. Daun ini tersusun sangat rapat membentuk bulatan atau bulatan pipih, yang disebut krop, kop atau kepala (capitata berarti "berkepala"). Kubis berasal dari Eropa Selatan dan Eropa Barat dan, walaupun tidak ada bukti tertulis atau peninggalan arkeologi yang kuat, dianggap sebagai hasil pemuliaan terhadap kubis liar B. oleracea Var. sylvestris. Nama "kubis" diambil dari bahasa Perancis, chou cabus (harafiah berarti "kubis kepala"), yang diperkenalkan oleh sebagian orang Eropa yang tinggal di Hindia-Belanda. Nama "kol" diambil dari bahasa Belanda kool.

Kubis menyukai tanah yang sarang dan tidak becek. Meskipun relatif tahan terhadap suhu tinggi, produk kubis ditanam di daerah pegunungan (400 m dpl ke atas) di daerah tropik. Di dataran rendah, ukuran krop mengecil dan tanaman sangat rentan terhadap ulat pemakan daun Plutella. Karena penampilan kubis

12Ibid. Hlm. 18 13Ibid. Hlm. 18

20 menentukan harga jual, kerap dijumpai petani (Indonesia) melakukan penyemprotan tanaman dengan insektisida dalam jumlah berlebihan agar kubis tidak berlubang-lubang akibat dimakan ulat14.

2.1.3 Produksi Tomat di Indonesia

Seluruh anggota dari genus Lycopersicon merupakan tanaman setahun atau tanaman tahunan yang berumur pendek, tanaman berupa semak, diploid dengan kromosom somatis yang berjumlah 24. Sistematika tanaman tomat menurut para ahli botani adalah Divisi Spermatophyta, Subdivisi Angiospermae, Kelas Dicotyledonae, Ordo Tubiflorae, Famili Solanaceae, Genus Lycopersicon, Species: Lycopersicon esculentum Mill15.

Menurut sejarahnya tanaman tomat berasal dari Amerika, yaitu daerah Andean yang merupakan bagian dari negara-negara Bolivia, Chili, Colombia, Equador, dan Peru. Sejalan dengan penemuan benua Amerika, tanaman tomat juga kemudian dikenal di Eropa. Di Italia, tanaman ini dikenal sebagai tanaman yang buahnya berwarna merah, sedangkan di Eropa dikenal sebagai tanaman yang buahnya berjumlah banyak.

Tomat dapat dikategorikan sebagai tanaman sayuran utama yang semakin populer keberadaannya sejak abad terakhir. Bagian yang dikonsumsi dari tanaman tersebut adalah bagian buahnya. Selain memiliki rasa yang enak, buah tomat juga merupakan sumber vitamin A dan C yang sangat baik. Disamping itu, kandungan lycopenenya sangat berguna sebagai antioksidan yang dapat mencegah perkembangan penyakit kanker.

Akhir-akhir ini konsumsi tomat di negara-negara maju semakin meningkat dan sering diasosiasikan sebagai luxurious crop. Contohnya, di Israel buah tomat merupakan komoditas yang sangat penting bagi konsumen, sehingga seringkali digunakan sebagai acuan dalam menghitung indeks harga konsumen. Di negara-negara sedang berkembang tomat sudah mulai menjadi sayuran yang penting, namun orientasi petani dalam mengusahakannya masih lebih mengacu pada peningkatan produksi dibandingkan dengan peningkatan kualitas. Tomat biasanya

14Ibid. Hlm. 18 15Ibid. Hlm. 18

21 ditanam di dataran tinggi diatas 1000 m dpl seperti daerah Cianjur, Lembang, Sukabumi, dan daerah lainnya16.

2.2 Perkembangan Pemasaran Sayuran di Indonesia 2.2.1 Pemasaran Kentang di Indonesia

Pola pemasaran kentang cenderung bersifat musiman. Panen raya kentang terjadi ada bulan April, Juli-Agustus, dan November. Pada musim-musim raya tersebut volume perdagangan dapat mencapai 2 ton/hari, sedang pada bulan-bulan biasa hanya mencapai 500 kilogram/hari. Biasanya pada musim kemarau petani mengurangi jumlah tanaman pada lahan yang sama, untuk mengurangi risiko kegagalan panen yang disebabkan oleh musim. Di tingkat pembelian dari petani, kentang belum diklasifikasikan menurut mutu/besar kecilnya kentang. Pada umumnya para pedagang/agen kentang membeli kentang dari petani di kebun, dengan harga sama untuk semua mutu secara campuran. Posisi petani dalam menentukan harga sangat rendah. Pada waktu panen langsung dipotong dengan jumlah pinjaman, dan petani sama sekali tidak mengetahui berapa harga kentang di pasar. Petani hanya dapat menerima harga yang ditetapkan pedagang (Hastuti, 2001).

Menurut Sihombing (2005) petani kentang di daerah penelitian, berladang kentang dengan luas efektif 0,21 ha dengan jarak tanam 20 x 60 cm atau 40 x 70 cm. Dengan demikian jumlah populasinya adalah 1.155 rumpun tiap hektar. Waktu yang dibutuhkan dari penanaman sampai panen sekitar 3,5 bulan. Produktivitas rata-rata 10.337,84 kilogram/ha. Biaya produksi yang diperlukan adalah Rp 19.230.600/ha dengan rataan harga yang diterima Rp 2.900/kilogram maka penerimaan total adalah Rp. 29.979.000/ha/thn. Dengan demikian besarnya pendapatan bersih petani produsen adalah Rp. 10.748.400 /ha/thn.

Pedagang desa/ranting, umumnya pelaku pemasaran ini mempunyai tipe yang sangat aktif mencari pasokan kentang sampai ke ladang petani. Pedagang ini berkedudukan di desa, mereka dapat bertindak sendiri, namun seringkali sudah menjadi perpanjangan tangan dari pengumpul dengan berbekal modal yang

16Ibid

22 diberikan oleh pengumpul, dapat juga berdasarkan permintaan pedagang ranting atau pemberian pedagang pengumpul (Sihombing, 2005).

Pedagang Pengumpul merupakan induk pedagang ranting desa yang berkedudukan atau berasal dari kecamatan sendiri atau lainnya. Fungsi tataniaga yang diperankan mereka umumnya adalah sortasi, pengemasan dalam keranjang dan transportasi, baik dari maupun ke pedagang besar antar kota. Pedagang Besar yang terlibat dalam tataniaga kentang terdiri atas tiga, yaitu pedagang besar antar kota, pedagang besar kota Medan dan pedagang besar propinsi. Pedagang besar ini memiliki peran yang sangat besar dalam pembentukan harga kentang. Tipe pedagang besar ini ada dua macam. Pertama, pedagang yang langsung berhubungan dengan petani produsen dan pedagang yang hanya berhubungan dengan pedagang pengumpul di kecamatan. Agen Eksportir dan Eksportir Baik agen eksportir maupun eksportir umumnya berkedudukan di iibukota propinsi dan kabupaten. Untuk wilayah Karo dan Dairi umumnya mereka berdomisisli di Brastagi dan Medan. Rata-rata volume eksport adalah 670 ton/bulan dengan negara tujuan Singapura dan Malaysia. Fungsi utama yang dijalankan adalah grading, penyimpanan dan pengemasan (Sihombing, 2005). Pengolah pada mata rantai tataniaga kentang bentuk olahan (kripik) di Medan Propinsi Sumatera Utara pada tahun 2002 tercatat berjumlah 9 pabrik, namun banyak usaha rumah tangga yang belum tercatat. Kapasitas produksi keripik kentang baru mencapai 51,25 ton setara dengan 128,125 ton bahan baku kentang. Dengan demikian, retention index komoditas ini berkisar sebesar 99,95. Sedangkan produksi keseluruhan kentang segar di Propinsi Sumatera Utara mencapai 252.451 ton.

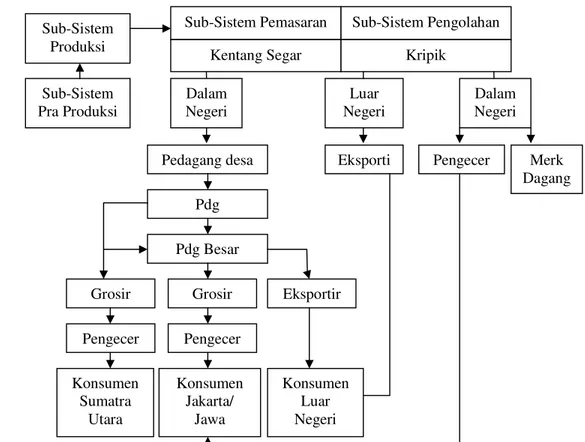

Ada tiga rantai pemasaran kentang (Gambar 3), pertama, dari petani ke pedagang pengumpul – pedagang besar – agen eksportir, eksportir selanjutnya diekspor melalui pelabuhan Belawan. Kedua, mulai dari petani produsen ke pusat pasar, tingkat kabupaten dilanjutkan ke pusat pasar propinsi (Medan), kemudian ke pengecer dan akhirnya ke konsumen akhir. Ketiga, dari petani produsen ke pedagang pengumpul desa atau ranting yang bermuara ke pasar kabupaten. Rantai pemasaran sebagai bahan baku kripik cukup sederhana. Pabrik pengolah memperoleh bahan baku dari pedagang pengumpul. Hasil olahannya berupa kripik didistribusikan melalui toko pengecer baru ke konsumen. Pabrik juga melakukan

23 penjualan langsung ke konsumen, misalnya melalui forum pameran, dan lain-lain (Sihombing, 2005). Skema saluran tataniaga kentang di Sumatera Utara, disajikan pada Gambar 3.

Gambar 3. Skema Saluran Tataniaga Kentang di Sumatera Utara

Sumber: Sihombing, 2005

2.2.2 Pemasaran Kubis di Indonesia

Berdasarkan penelitian Agustian et al. (2005) mengenai tujuan dan pertimbangan pemasaran kubis dari petani hingga konsumen (Gambar 4). Pada jalur pemasaran komoditas kubis di lokasi penelitian (Kabupaten Bandung, Kabupaten Garut dan Kabupaten Karo), petani melakukan pemasaran kubis cukup berVariasi yaitu melalui pedagang pengumpul desa, pedagang pengumpul tingkat kecamatan, dan pedagang besar atau Bandar. Rantai Pemasaran Kubis di Lokasi Penelitian Kabupaten Garut, Kabupaten Bandung dan Kabupaten Karo, disajikan dalam Gambar 4. Sub-Sistem Produksi Sub-Sistem Pemasaran Sub-Sistem Pra Produksi Dalam Negeri Sub-Sistem Pengolahan

Kentang Segar Kripik

Dalam Negeri Luar

Negeri

Pedagang desa Eksporti Pengecer Merk

Dagang Pdg Pdg Besar Eksportir Grosir Grosir Pengecer Pengecer Konsumen Sumatra Utara Konsumen Jakarta/ Jawa Konsumen Luar Negeri

24 Gambar 4. Rantai Pemasaran Kubis di Lokasi Penelitian Kabupaten Garut,

Kabupaten Bandung dan Kabupaten Karo

Sumber: Agustian et al., 2005

Pedagang pengumpul desa di ketiga lokasi penelitian mempunyai kaki tangan yang dikenal dengan sebutan “penyiar” di Kabupaten Garut dan “agen” di Kabupaten Karo, yang bertugas memberikan informasi mengenai petani yang akan panen dan berapa jumlah produk yang dihasilkan. Berdasarkan Gambar 9 dapat dilihat bahwa alur pemasaran komoditas kubis dari petani ke konsumen akhir cukup panjang. Hal ini tentunya akan sangat terpengaruh oleh adanya perbedaan selisih harga yang ada untuk mendorong penjualan tersebut yang dilakukan oleh pedagang pengumpul desa/penyiar/agen. Pedagang pengumpul tingkat kecamatan atau kabupaten selanjutnya dapat menjual ke pedagang di pasar tradisional yaitu pasar induk (Pasar Induk Caringin, Gedebage, Kramat Jati, Cibitung, Tanah Tinggi, Bogor), sedangkan untuk pedagang besar jangkauan pemasarannya dapat langsung ke pasar induk, atau ke supplier.

Sementara itu, pola pemasaran kubis dari petani ke pedagang di Provinsi Sumatera Utara (Agustian et al., 2005) adalah sebagai berikut :

a. Petani umumnya menjual langsung kepada pedagang di lahan untuk menaksir produksi dan dilakukan tawar menawar harga yang disebut dengan pola lelang. Penjualan berlangsung beberapa hari sebelum panen dilakukan.

b. Petani terikat untuk menjual langsung ke pedagang yang telah memberi pinjaman modal. Pola ini umum terjadi pada pedagang yang memasok kubis ke Batam, untuk seterusnya di ekspor ke Malaysia dan Singapura.

Pedagang besar/bandar Pedagang pengumpul kecamatan/kabupaten Pedagang pengumpul desa Petani Pdg Antar pulau Supplier PI. Caringin PI. Bitung PI. Tanah Tinggi PI. Kramat Jati Pdg Luar Jawa/ Luar Negeri Supermarket Pdg eceran dr luar daerah Konsumen