BAB II

TINJAUAN PUSTAKA

2.1 Riwayat Singkat PT Bank Sumut

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November 1961 dengan Akta Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas (PT) dengan sebutan BPDSU. Pada tahun 1962 berdasarkan UU No. 13 tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara No.5 tahun 1965 bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD).

Notaris di Medan yang telah mendapat pengesahan dari Departemen Kehakiman Republik Indonesia Nomor C-8224 HT.01.01.TH 99 tanggal 05 Mei 1999.

Modal dasar pada saat itu ditetapkan sebesar Rp 400 miliar. Seiring dengan pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal 15 Desember 1999 melalui Akta No.31, modal dasar ditingkatkan menjadi Rp 500 miliar. Sesuai dengan Akta No.39 tanggal 10 Juni 2008 yang dibuat dihadapan H. Marwansyah Nasution, SH, Notaris di Medan berkaitan dengan Akta Penegasan No.05 tanggal 10 November 2008 yang telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana dinyatakan dalam Surat Keputusan No. AHU-AH.01-87927.AH.01.02 tahun 2008 tanggal 20 November 2008 yang diumumkan dalam Tambahan Berita Negara Republik Indonesia No.10 tanggal 03 Februari 2009, maka modal dasar ditambah dari Rp. 500 miliar menjadi Rp. 1 triliun.

2.2 Departemen Audit Internal PT Bank Sumut 1. Latar Belakang Divisi Pengawasan

Departemen audit internal PT Bank Sumut yang selanjutnya akan dibahas

dalam bab ini disebut dengan Divisi Pengawasan. Dengan semakin berkembangnya

industry perbankan, Divisi Pengawasan yang tadinya hanya membantu manajemen

dalam memastikan bahwa system pengendalian internal perusahaan telah memadai

dan berjalan baik sesuai dengan ketentuan, dituntut berperan lebih jauh dalam

membantu meningkatkan kinerja perusahaan, yaitu sebagai mitra strategis manajemen

dalam penyempurnaan pengelolaan perusahaan dengan melakukan pemeriksaan,

evaluasi, analisis dan pengkajian dalam rangka mengembangkan dan menjaga

efektivitas pengendalian internal, manajemen resiko (risk management), serta

penerapan prinsip-prinsip Tata Kelola Perusahaan yang Baik (Good Corporate

Governance).

Dalam kaitannya dengan penerapan Good Corporate Governance, Divisi

Pengawasan merupakan organ pendukung yang dibentuk Direksi untuk menegaskan

penerapan prinsip-prinsip Good Corporate Governance. Pelaksanaan fungsi audit

internal akan menjadi wujud penerapan prinsip transparansi, kemandirian,

akuntabilitas, pertanggungjawaban, dan kewajaran.

2. Visi dan Misi Divisi Pengawasan

• Menjadi pilar peningkatan kinerja dan penerapan GCG.

• Menjadi unit organisasi yang handal dan professional dalam

pengawasan serta pemberian jasa konsultasi kepada manajemen.

Misi:

• Menjadi mitra strategis manajemen untuk memberikan nilai tambah

dalam proses bisnis internal perusahaan.

• Membantu manajemen mendapatkan jaminan yang memadai dalam

mewujudkan GCG.

• Meningkatkan kemitraan dengan auditor eksternal.

3. Ruang Lingkup Tugas Divisi Pengawasan

Ruang lingkup pekerjaan dari Divisi Pengawasan mencakup kegiatan

assurance dan consulting terhadap seluruh aspek dan kegiatan bank, yang meliputi:

• Audit Keuangan, yaitu penilaian atas tersedianya informasi keuangan

yang benar, lengkap, tepat waktu, dan relevan dalam rangka

pengambilan keputusan yang tepat dan dapat dipertanggungjawabkan.

• Audit Kepatuhan, yaitu penilaian kepatuhan terhadap peraturan

perundang-undangan yang berlaku.

• Audit Operasional, mencakup penilaian tentang daya guna dan

• Penilaian dan pengujian terhadap manajemen resiko yang diterapkan

dalam perusahaan dalam rangka membantu manajemen meminimalkan

resiko.

• Penilaian dan evaluasi terhadap penerapan GCG oleh pelaku bisnis

dalam perusahaan.

• Melakukan Audit Investigasi terhadap kegiatan perusahaan yang

mempunyai indikasi adanya kecurangan atau penyimpangan maupun

tindak pidana korupsi.

• Melakukan kegiatan consulting berupa pemberian advis dan jasa

lainnya yang dibutuhkan oleh auditee.

4. Fungsi Divisi Pengawasan

Peranan Divisi Pengawasan dalam perusahaan adalah membantu Direksi

dalam pencapaian sasaran perusahaan dengan lebih cepat, lebih efisien, dan lebih

ekonomis melalui jasa assurans dan consulting.

Divisi Pengawasan dalam melaksanakan tugasnya , menjalankan fungsi

sebagai berikut:

• Memastikan kecukupan dan efektivitas Sistem Pengendalian Intern.

• Merupakan konsultan bagi pihak-pihak intern bank yang membutuhkan,

• Merupakan mitra strategis dalam penyempurnaan kegiatan pengelolaan

perusahaan, memberikan nilai tambah melalui rekomendasi atas hasil audit

yang dilakukannya.

2.3 Audit Internal

2.3.1 Pengertian Audit Internal

Audit internal merupakan suatu lembaga independen dalam organisasi yang

dibuat untuk membantu manajemen dalam menjalankan aktivitas organisasi.

Pelaksana audit internal disebut auditor internal. Audit internal semakin berperan

penting dalam suatu entitas seiring dengan semakin kompleksnya sistem dan segala

aktivitas entitas tersebut, yang membuat manajemen kesulitan dalam mengawasi

semua aktivitas perusahaan. Hal ini memungkinkan adanya aktivitas yang terluput

dari pengawasan manajemen. Dengan adanya audit internal, pengawasan dan

pengendalian setiap aktivitas pun akan semakin efektif dan efisien.

Definisi audit internal menurut IIA (Institute of Internal Auditors) adalah

sebagai berikut:

“Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization's operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance processes.”

Pengertian audit internal jika diterjemahkan dari pernyataan di atas adalah suatu

memberi nilai tambah dan meningkatkan operasi organisasi. Audit tersebut

membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang

sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses

pengelolaan risiko, kecukupan control, dan pengelolaan organisasi.

2.3.2 Tujuan Audit Internal

Tujuan utama audit internal adalah untuk membantu manajemen agar dapat

melaksanakan tugas dan tanggung jawabnya dengan efektif. Ruang lingkup audit

internal menjangkau semua tahapan aktivitas dalam organisasi. Untuk itu, tujuan

audit internal harus disesuaikan dengan tujuan manajemen, sehingga auditor internal

itu sendiri berada dalam posisi untuk menghasilkan nilai tertinggi pada hal-hal yang

dianggap manajemen paling penting bagi kesuksesan organisasi.

Auditor dapat membantu meningkatkan tugas manajemen denganmemeriksa

salah saji yang timbul dari kecurangan dalam pelaporan keuangan yaitu salah saji

atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan

untuk mengelabui pemakai laporan keuangan,memeriksa salah saji yang timbul dari

perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan

penyalahgunaan atau penggelapan), berkaitan dengan pencurian aktiva entitas yang

berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang

IBK. Bhayangkara (2013:4) menyatakan tujuan audit internal diantaranya

adalah:

1. Menilai keandalan laporan keuangan.

2. Menentukan tingkat kepatuhan suatu entitas terhadap hukum, peraturan,

kebijakan, rencana, dan prosedur.

3. Menilai pengendalian internal organisasi.

4. Menilai efisiensi dan efektivitas penggunaan sumber daya.

5. Program peninjauan terhadap konsistensi hasil dengan tujuan organisasi.

2.3.3 Peranan Audit Internal dalam Pencegahan dan Pendeteksian Fraud

Dalam International Professional Practice Framework – Practice Guide

(2009) dijelaskan bahwa audit internal berperan dalam mencegah dan mendeteksi

fraud (kecurangan) dalam organisasi. Auditor internal mengevaluasi risiko yang

dihadapi oleh organisasi berdasarkan perencanaan audit dengan pengujian yang tepat.

Auditor internal harus peka terhadap tanda-tanda dan kemungkinan adanya

kecurangan di dalam organisasi. Ketika auditor eksternal berfokus pada salah saji

material dalam laporan keuangan, internal auditor berfokus mendeteksi gejala-gejala

fraud. Auditor internal bisa dikatakan sebagai pihak yang paling memahami

organisasi dan system pengendaliannya. Lebih rinci, auditor internal dapat membantu

pencegahan fraud dengan menguji dan mengevaluasi efektivitas pengendalian

ukuran-ukuran pencegahan fraud yang efektif dengan memahami kekuatan dan

kelemahan organisasi.

Pentingnya kegiatan audit internal bagi suatu organisasi dapat menjadi

indikasi komitmen organisasi untuk menciptakan pengendalian internal yang efektif

dan manajemen risiko kecurangan. Peranan auditor internal dalam manajemen risiko

kecurangan (fraud risk management) mencakup investigasi atas dugaan adanya

kecurangan, analisis penyebab utama kecurangan dan rekomendasi perbaikan

pengendalian, mengawasi hotline yang ditujukan bagi para pelapor atau

whistleblower, dan mengadakan sesi pelatihan etika. Jika diberi tugas dan

tanggung-jawab yang demikian, audit internal diwajibkan untuk memiliki keahlian dan

kemampuan, termasuk pengetahuan akan skema kecurangan, teknik investigasi, dan

pengetahuan akan hukum.

Auditor internal dapat melakukan proactive auditing untuk mencari

penyalahgunaan asset dan informasi yang keliru. Dalam hal ini termasuk penggunaan

teknik audit dengan computer, termasuk data mining (penggalian data), untuk

mendeteksi jenis kecurangan tertentu. Auditor internal juga dapat menggunakan

prosedur analitis atau prosedur lainnya untuk menemukan hal-hal yang janggal dan

melaksanakan analisis terperinci dari setiap akun dan transaksi yang berisiko tinggi

2.3.4 Standar Profesional Audit Internal (Fraud-related Standards)

Agar pelaksanaan audit internal berjalan dengan baik dan sesuai dengan yang

diharapkan organisasi, maka harus ada suatu standar khusus untuk menjadi pedoman

auditor internal dalam menjalankan tugasnya.IIA (Institute of Internal Auditors)

dalam IPPF (International Professional Practices Framework), menyatakan beberapa

standar yang berkaitan secara langsung dengan fraud dan peranan auditor internal

dalam mendeteksi, mencegah, dan memonitor risiko fraud:

1. Proficiency and Due Professional Care

2. Reporting to Senior Management and the Board

3. Risk Management

4. Engagement Objectives

Adapun penjelasan dari keempat standar adalah:

1. Proficiency and Due Professional Care

a. Proficiency (Keahlian/Kecakapan)

Auditor internal harus memiliki pengetahuan yang cukup untuk dapat

menilai risiko kecurangan dan cara organisasi menangani risiko tersebut,

namun tidak diharapkan memiliki keahlian seperti seseorang yang

tanggung jawab utamanya adalah mendeteksi dan menginvestigasi

kecurangan (The Institute of Internal Auditing, 2009).

Internal auditor harus menerapkan kecermatan profesionalnya dengan

mempertimbangkan hal-hal berikut (The Institute of Internal Auditing,

2009):

- Luasnya cakupan pekerjaan yang diperlukan untuk mencapai

tujuan penugasan.

- Kompleksitas, materialitas, atau signifikansi dari suatu

permasalahan yang mana diterapkan prosedur assurans.

- Kecukupan dan efektivitas proses tata kelola, manajemen risiko,

dan pengendalian.

- Peluang terjadinya kesalahan, kecurangan, atau ketidaktaatan yang

signifikan.

- Biaya penugasan assurans dalam kaitannya dengan manfaat

potensial.

2. Reporting to Senior Management and the Board

CAE (Chief Executive Audit) atau Kepala Satuan Audit Internal harus

melaporkan secara periodik kepada manajemen senior dan dewan komisaris

mengenai tujuan, kewenangan, tanggung jawab, dan kinerja aktivitas audit

internal. Laporan tersebut juga harus mencakup risiko signifikan yang

dihadapi, permasalahan pengendalian, risiko terjadinya kecurangan,

permasalahan pemerintahan, dan permasalahan lainnya yang dibutuhkan atau

diminta laporannya oleh manajemen senior dan dewan komisaris(The Institute

3. Risk Management

Risk management (manajemen risiko) didefenisikan sebagai (CIMA Official

Terminology, 2005 dalam CIMA Fraud Risk Management, 2009):

“the ‘process of understanding and managing risks that the entity is inevitably

subject to in attempting to achieve its corporate objectives.” Bagi setiap

entitas/ organisasi, setiap risiko yang ada dapat mempengaruhi pencapaian

tujuan organisasi. Manajemen risiko diadakan untuk mengamati risiko yang

menjadi ancaman bagi organisasi, kemudian membuat perencanaan untuk

memperkecil risiko-risiko tersebut. Risiko fraud merupakan salah satu risiko

dan ancaman terbesar bagi organisasi.

Organisasi yang memiliki audit internal, aktivitas audit internal harus

mengevaluasi kemungkinan terjadinya kecurangan dan bagaimana organisasi

menangani risiko fraud tersebut. Aktivitas penilaian risiko fraud menjadi

suatu komponen penting, suatu alat yang membantu manajemen dan auditor

internal secara sistematis mengidentifikasi dimana dan bagaimana

kemungkinan terjadinya fraud, dan siapa yang dalam posisi yang

memungkinkan untuk melakukan fraud. Penilaian risiko fraud berkonsentrasi

pada skema dan scenario fraud untuk menentukan keberadaan internal

control, dan untuk menentukan apakah kontrol/ pengendalian tersebut bisa

dielakkan.

Dalam melakukan pelaksanaan audit (audit engagement), auditor internal

harus (The Institute of Internal Auditing, 2009):

a. mempertimbangkan kemungkinan kesalahan (error) yang signifikan,

kecurangan, ketidakpatuhan, dan eksposur lain pada saat menyusun dan

mengembangkan tujuan penugasan.

b. memiliki pengetahuan yang cukup untuk mengidentifikasi red flag yang

mengindikasikan kemungkinan terjadinya fraud.

c. peka terhadap setiap peluang yang memungkinkan terjadinya fraud,

seperti kekurangan pengendalian (control deficiency). Jika terdeteksi

adanya kekurangan pengendalian, auditor internal harus melakukan

pengujian tambahan untuk mengidentifikasi apakah ada kecurangan yang

terjadi.

d. mengevaluasi apakah manajemen secara aktif mempertahankan tanggung

jawab program manajemen risiko fraud, bahwa setiap perbaikan karena

adanya kekurangan pengendalian (control deficiency) atau kelemahan

telah dilakukan secara tepat waktu dan memadai.

e. mengevaluasi indicator-indikator fraud dan memutuskan apakah tindakan

lebih lanjut dibutuhkan atau apakah harus merekomendasikan pelaksanaan

investigasi.

2.4 Fraud (Kecurangan)

Arens (2008:430) menggambarkan kecurangan sebagai setiap upaya penipuan

yang disengaja, yang dimaksudkan untuk mengambil harta atau hak orang atau pihak

lain.

Akinyomi (2012) menjelaskan fraud sebagai berikut:

“In legal terms, fraud is seen as the act of depriving a person underhandedly of something, which such a person would or might entitled to, but for the perpretation of fraud. In its lexical meaning, fraud is an act of trickery which is intentionally practiced in order to gain illegitimate advantage. Therefore, for any action to constitute a fraud there must be deceitful objective to benefit (on the part of the perpretator) at the disadvantage of another person or group. Fraud typically requires stealing and manipulation of accounts, frequently accompanied by cover up to the theft. It also involves the translation of the stolen resources or property into own resources or property.”

Dari kutipan di atas dijelaskan bahwa dalam istilah hukum fraud dinyatakan

sebagai suatu tindakan merampas harta seseorang secara diam-diam dan tidak jujur.

Dengan kata lain fraud adalah tindakan menipu yang sengaja dilakukan untuk

memperoleh keuntungan secara tidak sah. Dengan demikian akan ada pihak yang

diuntungkan (pelaku fraud dan kelompoknya) dan ada pihak yang dirugikan (korban

tindakan fraud). Tindakan fraud biasa berupa pencurian uang/asset dan

pemanipulasian akun-akun, yang kemudian akan berusaha ditutupi oleh pelaku.

Adapun istilah fraud (kecurangan) berbeda dengan error (kekeliruan). Faktor

utama yang membedakan antara fraud dan error adalah tindakan yang mendasarinya,

apakah termasuk tindakan yang disengaja atau tidak disengaja yang dapat

menyebabkan salah saji tersebut dilakukan secara sengaja, maka disebut fraud,

sedangkan tindakan yang dilakukan tidak sengaja disebut error.

2.4.2 Kondisi Penyebab Fraud

Arens (2006:432) menyatakan ada tiga kondisi yang mendorong terjadinya

fraud. Ketiga kondisi ini disebut sebagai segitiga kecurangan (fraud triangle), yaitu:

1. Insentif/ Tekanan. Manajemen atau pegawai lain merasakan insentif atau

tekanan untuk melakukan kecurangan.

2. Kesempatan. Situasi yang membuka kesempatan bagi manajemen atau

pegawai untuk melakukan kecurangan.

3. Sikap/ Rasionalisasi. Ada sikap, karakter, atau serangkaian nilai-nilai etis yang membolehkan manajemen atau pegawai untuk melakukan tindakan yang tidak jujur, atau mereka berada dalam lingkungan yang cukup menekan yang membuat mereka merasionalisasi tindakan yang tidak jujur.

Faktor tekanan biasanya timbul karena manajemen takut kehilangan insentif/

bonus yang dijanjikan atau ancaman pemecatan karena kegagalan mencapai target

yang ditentukan. Jika pada akhirnya gagal mencapai target, mereka merekayasa

laporan keuangan sedemikian rupa demi bonus atau kelanjutan kontrak perusahaan.

Dalam suatu entitas, jika pengendalian internalnya lemah, maka kesempatan

untuk melakukan kecuranganakan terbuka. Dengan adanya kesempatan, seseorang

dapat terpicu untuk melakukan kecurangan meskipun sebelumnya dia tidak memiliki

niat untuk itu.

Sikap/ rasionalisasi melibatkan seseorang, baik itu manajemen ataupun

tindakannya bukanlah suatu kecurangan tetapi adalah sesuatu yang merupakan

haknya, karena pelaku merasa telah berjasa kepada organisasi atas setiap

kontribusinya. Dalam beberapa kasus lainnya terdapat pula kondisi dimana pelaku

tergoda untuk melakukan fraud karena adanya anggapan bahwa yang dicuri tidak

seberapa, dianggap hanya sekedar meminjam dan pada waktunya akan dikembalikan.

2.4.3 Faktor Pendorong terjadinya Fraud

Terdapat empat factor pendorong seseorang untuk melakukan fraud, yang

disebut juga dengan teori GONE, yaitu (Pusdiklatwas BPKP,2008):

1. Greed ( Keserakahan )

2. Opportunity ( Kesempatan )

3. Need ( Kebutuhan )

4. Exposure ( Pengungkapan )

Factor Greed dan Need merupakan factor yang berhubungan dengan individu

pelaku fraud (disebut sebagai factor individu). Keserakahan dan kebutuhan

merupakan hal yang bersifat sangat personal sehingga sulit sekali dapat dihilangkan

oleh ketentuan perundangan. Apabila seseorang merasakan ada kebutuhan yang

mendesak, ditambah factor motivasi dan keserakahan, maka seseorang akan

Opportunity dan Exposure merupakan factor yang berhubungan dengan

organisasi sebagai korban perbuatan fraud (disebut sebagai factor generik). Adanya

kesempatan mendorong seseorang melakukan fraud, dengan pemikiran tidak akan

ada kesempatan yang sama di lain waktu. Sementara exposure atau pengungkapan

berkaitan dengan proses pembelajaran berbuat curang, karena menganggap sanksi

terhadap pelaku fraud tergolong ringan.

Menurut Asukwo (1999) dalam Idolor (2010), secara umum penyebab fraud

adalah sebagai berikut:

1. Poor Internal Control (Lemahnya Pengendalian Internal)

2. Poor Book-Keeping (Lemahnya Sistem Pencatatan/ Pembukuan)

3. Greed (Keserakahan)

4. Inadequate Training and Re-Training (kurangnya pelatihan)

Pengendalian Internal yang tidak memadai biasanya menciptakan peluang

bagi karyawan, pelanggan, dan non-pelanggan untuk melakukan fraud. Jadi, untuk

mengurangi atau menghilangkan tindakan fraud, sangat penting untuk terus menjaga

efektifitas audit internal, security system, serta pengawasan ketaatan setiap karyawan

dalam pelaksanaan tugasnya. Ketidakmampuan untuk membuat pembukuan dengan

tepat, disertai kegagalan dalam merekonsialiasi akun-akun; baik harian, mingguan,

Dalam banyak kasus ditemui bahwa factor greed (keserakahan) dianggap

salah satu factor utama penyebab tindakan fraud. Adanya sifat serakah yang biasanya

didorong oleh keinginan untuk cepat kaya agar dapat hidup mewah, membuat

seseorang menginginkan keuntungan financial yang melebihi pendapatan mereka, dan

termotivasi untuk melakukan tindakan fraud.

Kurangnya pelatihan sumber daya manusia, baik dalam praktik maupun teori

mengenai aktivitas dan operational entitas dapat menyebabkan buruknya kinerja

karyawan, yang akhirnya dapat memengaruhi efisiensi dan efektivitas operasional

perusahaan, dan membuka celah bagi pelaku fraud.

2.4.4 Jenis dan Bentuk Fraud (Kecurangan)

Statement on Auditing Standards (SAS) No. 82 mengidentifikasikan dua jenis

kecurangan, yaitu pelaporan keuangan yang curang dan penyalahgunaan aktiva.

Pelaporan keuangan yang curang (management fraud) adalah dimana manajemen

berupaya mengubah pelaporan laba atau asset lain dengan menambah jumlah asset

atau pendapatan atau mengurangi jumlah beban-beban dan hutang dengan tujuan

mempercantik atau memperbaik laporan keuangan. Penyalahgunaan aktiva (employee

fraud) adalah dimana karyawan mencuri uang atau barang dari pemberi kerja.

Tindakan fraud lainnya dapat berupa penggelapan, serta pencurian dana dan asset

Adeyemo (2012) mengklasifikasikan jenis fraud, khususnya di bidang

perbankan, berdasarkan pelakunya yaitu:

1. Management Fraud (Kecurangan Manajemen)

Menurut Fakunle (2006:173) dalam Adeyemo (2012), kecurangan manajemen berupa pemanipulasian transaksi dan akun-akun yang dilakukan oleh staff senior demi kepentingan pribadi pihak tertentu. Kecurangan manajemen biasa dilakukan oleh pihak manajemen, seperti direktur atau manajer. Korban kecurangan ini biasanya para investor dan kreditor dengan laporan keuangan sebagai media tindakan kecurangan. Dalam kebanyakan kasus, kecurangan manajemen dilakukan untuk melaporkan kinerja keuangan yang lebih baik dari sebenarnya, dengan tujuan menarik perhatian investor dan kreditur.

2. Insiders or Employee Fraud (Kecurangan Internal/ Karyawan)

Kecurangan ini disebut juga kecurangan non-manajemen, dimana pelakunya adalah karyawan bank atau organisasi itu sendiri. Tindakan kecurangan ini bertujuan untuk memperoleh uang atau properti dari organisasi, demi keuntungan pribadi pelaku. Menurut Olatunji (2009:183) dalam Adeyemo (2012), Insiders fraud di bank melibatkan penipuan, pemalsuan dokumen, tindakan yang melewati batas otoritas, serta penggelapan dana.

3. Outsiders Fraud (Kecurangan Eksternal)

Kecurangan ini dilakukan oleh nasabah dan non-nasabah bank. Fungsi utama bank komersial adalah untuk menyalurkan dana dari pihak yang kelebihan dana dan yang membutuhkan dana. Dalam menjalankan fungsi ini, bank dan pegawai bank berhubungan langsung dengan nasabah maupun non-nasabah bank, yang mana dapat menimbulkan risiko kecurangan.

4. Insiders/Outsiders Fraud (Kecurangan Pihak Dalam/ Luar)

2.5 Pencegahan Fraud (Kecurangan)

Manajemen bertanggung jawab mengimplementasikan tata kelola korporasi

dan prosedur pengendalian untuk meminimalkan risiko kecurangan, yang dapat

dikurangi melalui kombinasi antara tindakan mencegah, menghalangi, dan

mendeteksi. Karena kolusi dan dokumentasi palsu menyulitkan pendeteksian

kecurangan, sering kali lebih efektif dan hemat bagi perusahaan jika berfokus pada

pencegahan fraud. Dengan mengimplementasikan program dan pengendalian anti

kecurangan, manajemen dapat mencegah kecurangan dengan mempersempit

kesempatan (Arens 2008:440).

Dalam Khanna dan Arora (2009) dinyatakan:

“…the best way of preventing fraud was to understand why it happened. Fraudster generally identifies loopholes in control procedures and then assess whether their potential rewards will outweigh the penalties should they be caught. A regular control is most effective for prevention of frauds and normally requires little management time or effort. Prevention of frauds starts with identification of weakness in current systems of the organization. Next the organization must improve those systems with new or better controls. The introduction and enforcement of controls will reduce the opportunities for frauds. The control warns potential fraudster that the management is actively monitoring the business and in turns deters frauds. Education, training and awareness programmes are informal intervention measures that should be implemented to prevent frauds.”

Dari kutipan di atas dapat disimpulkan, untuk mencegah fraud sangatlah

penting untuk terlebih dahulu memahami penyebab terjadinya tindakan fraud

tersebut. Secara umum, pelaku fraud memanfaatkan celah-celah dalam prosedur

pengendalian. Karena itu, pencegahan fraud dapat dimulai dengan mengidentifikasi

mengganti system tersebut menjadi lebih baik lagi. Adanya system pengendalian

internal yang baik dalam suatu organisasi akan dapat mencegah dan mengurangi

peluang terjadinya tindak kecurangan.

Dalam Arens et al., (2008:440) dijelaskan bahwa hasil riset juga menunjukkan

bahwa cara paling efektif untuk mencegah dan menghalangi kecurangan adalah

mengimplementasikan program serta pengendalian anti kecurangan, yang didasarkan

pada nilai-nilai yang dianut perusahaan. Nilai-nilai ini membantu menciptakan

budaya jujur dan etika yang menjadi dasar bagi tanggung jawab pekerjaan para

karyawan. Menetapkan tone at the top yang benar dalam organisasi juga penting

untuk dapat mencegah kecurangan. Kejujuran dan integritas manajemen akan

memperkuat kejujuran dan integritas karyawan di seluruh organisasi. Suatu organisasi

juga harus membuat kebijakan untuk mengurangi kemungkinan mempekerjakan dan

mempromosikan orang-orang yang tingkat kejujurannya rendah, terutama yang akan

menduduki jabatan penting, agar berhasil mencegah kecurangan dengan lebih efektif.

Pusdiklatwas BPKP (2008) menyatakan pencegahan fraud yang efektif

memiliki 5 (lima) tujuan, yaitu:

1. Prevention, mencegah terjadinya fraud secara nyata pada semua lini

organisasi

2. Deterance, menangkal pelaku potensial bahkan tindakan untuk yang bersifat

coba-coba

4. Identification, mengidentifikasi kegiatan beresiko tinggi dan kelemahan

pengendalian

5. Civil Action Prosecution, melakukan tuntutan dan penjatuhan sanksi yang

setimpal atas perbuatan kecurangan kepada pelakunya.

Pusdiklatwas BPKP (2008:38) menyatakan ada beberapa metode pencegahan

yang lazim ditetapkan oleh manajemen mencakup – namun tidak terbatas pada –

beberapa hal berikut:

a. Penetapan Kebijakan Anti Fraud

Kebijakan unit organisasi harus memuat a high ethical tone dan harus dapat menciptakan lingkungan kerja yang kondusif untuk mencegah

tindakan-tindakan fraud dan kejahatan ekonomi lainnya. Seluruh jajaran manajemen

dan karyawan harus mempunyai komitmen yang sama. Dengan demikian, kebijaksanaan yang ada akan dilaksanakan dengan baik.

b. Prosedur Pencegahan Baku

Pada dasarnya komitmen manajemen dan kebijakan suatu instansi/ organisasi merupakan kunci utama dalam mencegah dan mendeteksi fraud. Namun demikian, harus pula dilengkapi dengan prosedur penanganan pencegahan secara tertulis dan ditetapkan secara baku sebagai media pendukung. Secara umum prosedur pencegahan harus memuat:

1) Pengendalian internal, diantaranya adalah pemisahan fungsi sehingga

tercipta kondisi saling cek antar fungsi.

2) System review dan operasi yang memadai bagi system computer, sehingga

memungkinkan computer tersebut untuk mendeteksi fraud secara

otomatis.

3) Adanya prosedur mendeteksi fraud secara otomatis (built in) dalam

system, mencakup prosedur yang memadai untuk melaporkan fraud yang ditemukan dan untuk mendeposisikan setiap individu yang terlibat fraud. c. Organisasi

Adanya audit committee yang independen menjadi nilai plus. Unit audit

internal mempunyai tanggung jawab untuk melakukan evaluasi secara berkala atas aktivitas organisasi secara berkesinambungan. Bagian ini juga berfungsi untuk menganalisis pengendalian intern dan tetap waspada terhadap fraud pada saat melaksanakan audit.

Sistem yang dirancang dan dilaksanakan secara kurang baik akan menjadi sumber atau peluang terjadinya fraud, yang pada gilirannya menimbulkan kerugian financial bagi organisasi.

e. Kepekaan terhadap Fraud

Kerugian dan fraud dapat dicegah apabila organisasi atau instansi mempunyai staff yang berpengalaman dan mempunyai ‘SILA’ (Suspicious, Inquisitive, Logical, dan Analytical Mind), sehingga mereka peka terhadap sinyal-sinyal fraud.

2.6 Pendeteksian Fraud (Kecurangan)

Audit internal memainkan peran yang penting dalam memantau aktivitas

untuk memastikan bahwa program dan pengendalian anti kecurangan telah berjalan

efektif. Aktivitas audit internal dapat menghalangi sekaligus mendeteksi kecurangan.

Auditor internal akan membantu menghalangi kecurangan dengan memeriksa dan

mengevaluasi pengendalian internal yang mengurangi risiko kecurangan. Mereka

akan membantu mendeteksi kecurangan dengan melaksanakan prosedur audit yang

dapat mengungkapkan pelaporan keuangan yang curang serta penyalahgunaan aktiva

(Arens et al., 2008:445). Kumaat (2011:156) mendefenisikan pendeteksian

kecurangan (fraud) sebagai upaya untuk mendapatkan indikasi awal yang cukup

mengenai tindak kecurangan, sekaligus mempersempit ruang gerak para pelaku

kecurangan (yaitu ketika pelaku menyadari prakteknya telah diketahui, maka sudah

terlambat untuk berkelit).

Melalui aktivitas pendeteksian ini dapat diketahui apakah ada tindakan

kecurangan yang sedang terjadi atau sudah terjadi, yang didukung oleh bukti-bukti

berlangsung dalam waktu cepat, tetapi terkadang harus membutuhkan waktu yang

lama. Menurut Kumaat (2011:156) cepat atau lambatnya pendeteksian bergantung

pada:

1. Faktor di pihak pelaku, yaitu kemampuannya menyiasati system atau menutup

celah dari praktek kecurangannya, sehingga menentukan tingkat kerumitan

suatu tindak kecurangan.

2. Faktor yang ditentukan oleh kapasitas auditor sendiri, yaitu kemampuannya

mengembangkan audit berbasis risiko (risk based audit) dan membangun

Jaringan Informan (Audit Intelligence) dengan tetap bersikap hati-hati.

Untuk itu setiap auditor internal harus terus belajar untuk meningkatkan

pengetahuan dan keahliannya agar dapat mencegah dan mendeteksi kecurangan

dengan efektif dan efisien.

2.6.1 Audit Berbasis Resiko (Risk-Based Audit) untuk Deteksi Fraud

Dewasa ini, manajemen resiko telah menjadi suatu kebutuhan yang esensial

dalam pelaksanaan tata kelola perusahaan yang baik. Setiap entitas dituntut untuk

mengidentifikasi setiap resiko bisnis yang mungkin dihadapi dan kemudian

merancang kebijakan untuk mengatasi resiko tersebut. Manajemen memiliki

tanggung jawab dalam mengidentifikasi dan mengatasi resiko, namun auditor internal

Defenisi audit berbasis resiko (risk based internal auditing) (Chartered

Institute of Internal Auditors, 2014):

“IIA defines risk based internal auditing (RBIA) as a methodology that links internal

auditing to an organisation’s overall risk management framework. RBIA allows

internal audit to provide assurance to the board that risk management processes are

managing risk effectively, in relation to the risk appetite.”

Kumaat (2011:157) menjelaskan Audit Berbasis Resiko dalam konteks

pendeteksian fraud adalah suatu rangkaian aktivitas pengawasan yang terencana,

terpadu, dan berkesinambungan dalam rangka memetakan, mengamati,

memverifikasi, dan menganalisis semua titik-titik kritis resiko (critical risk point)

yang berpotensi menimbulkan tindak kecurangan.

Entitas yang hendak menerapkan audit berbasis risiko harus memiliki fondasi

kerangka konseptual manajemen resiko yang kuat. Jika tidak, suatu entitas dianggap

belum siap untuk menerapkan audit berbasis risiko. Entitas yang memiliki kerangka

konseptual manajemen resiko yang tidak kuat dapat dikatakan memiliki system

pengendalian internal yang lemah, yang artinya tingkat pencegahan dan pendeteksian

kecurangannya juga lemah. Untuk entitas seperti ini, internal auditor harus

merekomendasikan dan mempromosikan pelaksanaan manajemen resiko yang baik

Dengan menerapkan audit berbasis resiko, internal audit dapat menyimpulkan

bahwa (Chartered Institute of Internal Auditors, 2014):

1. Management has identified, assessed and responded to risks above and below the risk appetite

2. The responses to risks are effective but not excessive in managing inherent risks within the risk appetite

3. Where residual risks are not in line with the risk appetite, action is being taken to remedy that

4. Risk management processes, including the effectiveness of responses and the completion of actions, are being monitored by management to ensure they continue to operate effectively

5. Risks, responses and actions are being properly classified and reported.

Jadi, dengan pelaksanaan audit berbasis risiko ini internal audit dapat

mengetahui area-area dalam organisasi yang rentan akan resiko kecurangan, dan

kemudian melakukan pendeteksian untuk melihat adakah tindakan kecurangan yang

sedang atau sudah terjadi di area yang beresiko tinggi tersebut.

2.6.2 Pengembangan Jaringan Informan (Audit Intelligence) untuk Deteksi Fraud

Kumaat (2011:161) menyatakan Audit Intelligence adalah strategi atau upaya

berkesinambungan membangun sebuah jaringan informasi actual bagi tim audit

dalam rangka menunjang aktivitas Audit berbasis Risiko, khususnya untuk

mengantisipasi risiko yang berdampak negative terhadap organisasi serta untuk

melakukan cegah-tangkal atas praktek tindak kecurangan. Dari defenisi tersebut,

1. menjalin komunikasi informal (kedekatan emosional) dengan pihak-pihak

tertentu

2. membuka berbagai media komunikasi untuk menerima masukan/ pengaduan

dari berbagai pihak

Komunikasi dalam suasana formal merupakan bagian yang tidak terpisahkan

bagi korps audit, baik secara verbal maupun tertulis. Hal itu karena auditor harus

menyampaikan masalah demi masalah (audit findings) plus rekomendasi audit

dengan penuh kesungguhan, agar dapat ditangkap urgensi dan implikasinya. Namun,

suasana yang selalu formal juga dapat menciptakan jarak yang tidak kondusif bagi

keterbukaan informasi dari para auditee. Itulah sebabnya perlu dikembangkan korps

internal audit yang lebih terbuka dan lentur agar bisa tampil dalam suasana formal

dan informal, sesuai waktu dan tempat yang tepat.

Membuka media komunikasi untuk menerima masukan/ pengaduan meliputi

kegiatan menginformasikan keberadaan semua media tersebut kepada stakeholder

dengan risiko para pelaku fraud mengetahuinya; mendorong keberanian pihak-pihak

yang memiliki informasi untuk memanfaatkan media ini dengan kompensasi berupa

jaminan kerahasiaan identitas para narasumber atau jaminan bebas dari tuduhan ikut

terlibat; serta menangani setiap informasi penting yang masuk secara cepat, memberi

Dalam International Professional Practice Framework (2009), dijelaskan

beberapa cara untuk mendapatkan informasi:

- Code of Conduct Confirmation

Ketika para pegawai menandatangani kode etik tahunan yang menguraikan

tanggung jawab mereka dalam pencegahan dan pendeteksian fraud, mereka

dapat diminta untuk melaporkan setiap pelanggaran yang mereka ketahui.

- Whistleblower Hotline

Cara ini dapat berupa adanya sebuah hotline telepon atau system pelaporan

berbasis web dimana identitas whistleblower dapat tetap terjaga

kerahasiaannya.

- Exit Interview

Melakukan wawancara keluar, dengan karyawan yang diberhentikan atau

dengan mereka yang telah mengundurkan diri dapat membantu

mengidentifikasi skema fraud. Mereka juga dapat membantu menentukan

apakah ada masalah mengenai integritas manajemen, dan dapat memberikan

informasi mengenai kondisi yang kondusif untuk fraud.

- Proactive Employee Survey

Kegiatan survey karyawan secara rutin dapat dilakukan untuk mendapatkan

pengetahuan karyawan tentang fraud dan perilaku tidak etis dalam organisasi.

Dari sebuah survey proaktif bisa didapatkan informasi dari para pegawai

tindakan fraud lebih cepat dibandingkan apabila mereka harus menunggu para

pegawai menawarkan diri untuk memberikan informasi-informasi tersebut.

2.7 Penelitian Terdahulu

Beberapa penelitian terdahulu dengan hasil pengujiannya dapat dilihat pada

Tabel 2.1 berikut:

Tabel 2.1

Tabel Penelitian Terdahulu

Peneliti/ Judul Variabel Metode analisis Hasil

Amalia (2013) “Pengaruh Peranan Internal Auditor dalam Pencegahan dan Pendeteksian Fraud” Variabel Dependen: Pencegahan fraud dan Pendeteksian fraud. Variabel Independen: Peranan audit internal. Studi kasus, Analisis Statistik deskriptif, Analisis Korelasi. Audit internal berpengaruh terhadap pencegahan dan pendeteksian fraud.

Festi, dkk (2014)

“Pengaruh Peran Audit Internal terhadap Pencegahan Kecurangan” Variabel Dependen: Pencegahan kecurangan. Variabel Independen: Peranan audit internal. Studi kasus, Analisis regresi linear sederhana.

Peran audit internal memiliki pengaruh yang positif terhadap pencegahan kecurangan pada perbankan di Pekanbaru

Oluwagbemiga Variabel Studi Kasus

(2010)

“The Role of Auditors in Fraud Detection, Prevention, and Reporting in Nigeria” Dependen: fraud prevention, fraud detection, fraud reporting. Variabel Independen: The role of auditors

perception of the official objective of an audit is

incorrect, as they placed a very high expectation on auditors’ duties on fraud prevention and detection. This perception is in sharp contrast with the stated

primary objective of an audit, as stipulated in ISA 200, which merely required auditors to form an opinion on the

financial statement, but not of fraud prevention and detection efforts of the company.

Joseph, et al. (2015)

“Effect of Internak Control on Fraud Detection and Prevention in District Treasuries of Kakamega Country” Variabel Dependen: Fraud Prevention and Detection Variabel Independen: Internal Control Studi Kasus

Findings of the study revealed that there was a

Penelitian mengenai peranan audit internal terhadap pencegahan dan

pendeteksian fraud telah beberapa kali dilakukan oleh peneliti-peneliti sebelumnya.

Berikut merupakan uraian dari beberapa hasil penelitian terdahulu:

1. Amalia (2013)

Penelitian Amalia berjudul “Pengaruh Audit Internal terhadap Pencegahan

dan Pendeteksian Fraud” dengan objek penelitian Gabungan Koperasi

Pegawai Republik Indonesia (GKPRI) Jawa Barat. Variabel dependen dalam

penelitian ini adalah pencegahan fraud dan pendeteksian fraud, variabel

independennya adalah peranan audit internal. Metode yang digunakan dalam

penelitian ini adalah metode studi empiris, yaitu penelitian terhadap fakta

empiris yang diperoleh berdasarkan observasi dan pengalaman.Sedangkan

Hipotesis yang digunakan adalah hipotesis deskriptif dan asosiatif, tujuannya

untuk melihat hubungan antara Audit Internal dalam mencegah dan

mendeteksi fraud secara nyata.Hasil penelitian ini menyatakan bahwa peranan

audit internal dalam pencegahan dan pendeteksian fraud sudah cukup

memadai dan audit internal berpengaruh terhadap pencegahan dan

pendeteksian fraud.

2. Festi, dkk (2014)

Penelitian Festi berjudul “Pengaruh Peran Audit Internal terhadap Pencegahan

Kecurangan” dengan objek penelitian perbankan cabang Pekanbaru. Variabel

independennya adalah peran audit internal. Metode yang digunakan dalam

penelitian ini adalah metode studi empiris, yaitu penelitian terhadap fakta

empiris yang diperoleh berdasarkan observasi dan pengalaman.Hasil

penelitian ini menyatakan bahwa peran audit internal berpengaruh positif

terhadap pencegahan kecurangan di perbankan cabang Pekanbaru.

3. Oluwagbemiga (2010)

Penelitian Oluwagbemiga berjudul “The Role of Auditors in Fraud Detection,

Prevention, and Reporting in Nigeria” dengan objek penelitian 200 responden

di Nigeria yang bekerja sebagai pegawai bank, manager, investor, dan

akuntan. Variabel dependen dalam penelitian ini adalah fraud prevention,

fraud detection, fraud reporting., variabel independennya adalah the role of

auditors. Metode yang digunakan dalam penelitian ini adalah metode studi

kasus. Hasil menunjukkan bahwa persepsi responden tentang kewajiban

auditor dalam mencegah dan mendeteksi fraud tidak benar. Hasil penelitian

menyatakan tugas auditor hanya untuk memberi opini atas audit laporan

keuangan, auditor tidak ikut ambil bagian dalam kegiatan perusahaan

mencegah dan mendeteksi fraud.

4. Joseph, et al. (2015)

Penelitian Joseph, et al., berjudul “Effect of Internal Control on Fraud

Detection and Prevention in District Treasuries of Kakamega Country”.

Objek penelitian ini adalah district treasuries of Kakamega Country. Variabel

independennya adalah Internal Control. Metode yang digunakan dalam

penelitian ini adalah metode studi kasus.Hasil penelitian ini menunjukkan

bahwa terdapat hubungan yang signifikan dan positif antara system internal

control dengan pencegahan dan pendeteksian kecurangan di district treasuries

of Kakamega Country.

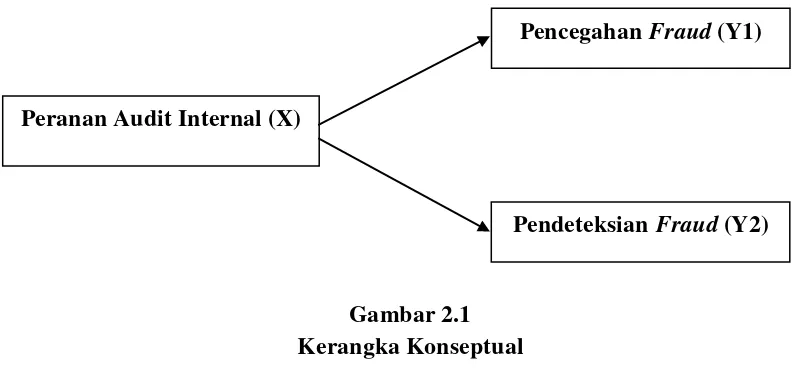

2.8 Kerangka Konseptual dan Hipotesis Penelitian

Audit internal merupakan suatu aktivitas konsultasi yang dikelola secara

independen dan objektif, yang dirancang sebagai penambah nilai untuk meningkatkan

kegiatan operasional perusahaan. Secara efektif, auditor internal menyediakan

informasi yang dibutuhkan manajer dalam melaksanakan tanggung jawab. Penilaian

secara independen dilakukan auditor internal pada suatu perusahaan untuk menilai

kegiatan operasional dengan mengukur dan mengevaluasi kecukupan kontrol serta

efektivitas dan efisiensi dari kinerja perusahaan (Sawyer, 2005: 7).

Semakin berkembangnya perusahaan, tentunya semakin banyak departemen,

bagian-bagian, atau unit-unit untuk menjalankan masing-masing fungsi sesuai

prosedur. Melihat kondisi seperti ini manajemen perusahaan dihadapkan pada

keterbatasan kemampuan untuk mengawasi dan mengendalikan operasi perusahaan.

Lemahnya pengawasan dan pengendalian dapat memicu terjadinya tindakan fraud,

suatu upaya penipuan yang disengaja, yang dimaksudkan untuk mengambil harta atau

dalam mengatasi keterbatasan tersebut, termasuk peranan dalam pencegahan dan

pendeteksian fraud.

Achibong (1993) dalam Abiola dan Oyewole (2013) menyatakan penting bagi setiap

entitas (bank) memiliki departemen audit internal, untuk memastikan bahwa system

akuntansi sudah terlaksana dengan baik dalam melaporkan dan menyajikan transaksi

keuangan, menyajikan informasi manajemen, dan melindungi asset perusahaan dari

tindakan fraud dan penyalahgunaan asset.

Tindakan fraud terjadi karena lemahnya system pengawasan dan

pengendalian, yang kemudian membuka celah bagi pelaku untuk melakukan fraud.

Untuk itu, internal audit berperan dalam pencegahan fraud yang dimulai dengan

mengidentifikasi kelemahan dalam system pengendalian yang diikuti dengan upaya

memperbaiki atau mengganti system tersebut menjadi lebih baik lagi. System

pengendalian yang dijalankan departemen internal audit dalam suatu organisasi akan

dapat mengurangi peluang fraud sekaligus mendeteksi tanda-tanda adanya fraud.

Jadi, apabila departemen audit internal menjalankan perannya dengan baik dan benar,

maka tindakan fraud akan dapat dideteksi dan dicegah sebelum memberi kerugian

Berdasarkan uraian di atas, digambarkanlah kerangka konseptual sebagai

berikut:

Gambar 2.1 Kerangka Konseptual

Berdasarkan landasan teori dan kerangka konseptual yang telah disusun, maka

peneliti mengemukakan hipotesis penelitian sebagai berikut:

H1 : Peranan Audit Internal berpengaruh terhadap pencegahan kecurangan di PT

Bank Sumut Kantor Cabang Medan.

H2 : Peranan Audit Internal berpengaruh terhadap pendeteksian kecurangan di PT

Bank Sumut Kantor Cabang Medan.

Pencegahan Fraud (Y1)

Peranan Audit Internal (X)