48 A. Analisis Data

1. Deskripsi Responden Penelitian

Responden dari penelitian ini adalah nasabah Bank BTPN Syariah Kecamatan Salem Kabupaten Brebes dengan jumlah sampel 86 responden pelaku usaha mikro. Adapun pertanyaan yang termuat dalam kuesioner terdiri dari dua bagian, yaitu pertanyaan mengenai identitas responden dan pertanyaan mengenai keempat variabel independen yaitu pembiayaan modal kerja, profesionalisme SDM, dan lama usaha dan variabel dependen penelitian yaitu laba.

Pada bagian ini akan dijelaskan mengenai identitas responden berdasarkan umur, jenis kelamin, jenis usaha, alamat usaha, pendidikan. Penggolongan dilakukan terhadap responden dalam penelitian ini bertujuan untuk mengetahui secara jelas mengenai gambaran responden sebagai objek penilitian.

Gambaran umum objek penelitian tersebut satu persatu dapat diuraikan sebagai berikut:

a. Gambaran Responden Berdasarkan Identitas Responden 1) Profil Responden Berdasarkan Umur

Umur merupakan salah satu demografi yang sangat penting karena kaitannya dengan motivasi seseorang dalam suatu hal yaitu

aktivitas usaha. Dari penelitian 78 responden dengan klasifikasi berdasarkan umur dapat ditunjukkan pada Tabel 4.1 berikut ini:

Tabel 4.1

Responden Berdasarkan Umur

Umur Jumlah (Orang) Persentase (%)

18 – 27 Tahun 8 9,3

28 – 37 Tahun 21 24,4

38 – 47 Tahun 39 45,3

48 – 57 Tahun 18 20,9

Total 86 100

Sumber: Data Primer yang diolah 2015

Berdasarkan Tabel 4.1 di atas dapat diketahui bahwa dari 86 responden sebagian besar berusia 38–47 tahun sebanyak 39 responden dengan persentase sebesar 45,3 %. Sedangkan yang paling sedikit pada kelompok dengan usia 18–27 tahun sebanyak 8 responden dengan persentase 9,3 % diikuti dengan golongan umur 48–57 tahun sebanyak 18 usaha mikro dengan persentase 20,9 % dan usaha mikro yang berusia 28–37 sebanyak 21 orang dengan persentase 24,4 %. Dapat disimpulkan sebagian besar responden adalah usia produktif.

2) Profil Responden Berdasarkan Jenis Kelamin

Berdasarkan data primer yang telah diolah, maka jenis kelamin responden dalam penelitian ini dapat dilihat pada Tabel 4.2.

Tabel 4.2

Responden Berdasarkan Jenis Kelamin

Jenis kelamin Jumlah (Orang) Persentase (%)

Pria 0 0

Wanita 86 100

Total 86 100

Sumber: Data Primer yang diolah 2015

Berdasarkan Tabel 4.2 di atas dapat diketahui bahwa dari penelitian 86 responden menunjukan bahwa penggolongan berdasarkan jenis kelamin adalah seluruhnya wanita sebanyak 100 %. Hal ini karena seluruh pelaku usaha mikro nasabah Bank BTPN Syariah adalah wanita. Dan wanita mampu dipercaya oleh pihak perbankan untuk mengelola usaha mikro agar dapat membantu meningkatkan kesejahteraan keuluarga.

3) Profil Responden Berdasarkan Jenis Usaha

Dari penelitian 78 responden dengan klasifikasi berdasarkan jenis usaha dapat ditunjukan pada Tabel 4.3.

Tabel 4.3

Responden Berdasarkan Jenis Usaha Jenis Usaha Jumlah

(Orang)

Persentase (%)

Pedagang Es 1 1,2

Anyaman 14 16,3

Perabot 1 1,2

Makanan ringan / jajan 17 19,8

Kambing 2 2,3 Bambu 4 4,7 Sayur/ buah 5 5,8 Hasil bumi 1 1,2 Sembako/ kelontong 5 5,8 Mebel/ furniture 4 4,7 Ayam 3 3,5 Bunga 1 1,2 Sandal 2 2,3 Salon 1 1,2 Pulsa 3 3,5 Pakaian/ baju 3 3,5 Pembatik 1 1,2 Pedagang bumbu 1 1,2 Ikan laut 1 1,2

Bensin 2 2,3 Kerupuk 1 1,2 Kayu 5 5,8 Bakso 2 2,3 Rongsok 2 2,3 Konveksi 1 1,2

Pedagang mesin jahit 2 2,3

Jumlah 86 100

Sumber: Data Primer yang diolah 2015

Dari Tabel 4.3 di atas dapat dilihat bahwa jumlah usaha mikro berdasarkan jenis usaha paling banyak pada jenis usaha makanan ringan/ jajan yaitu sebanyak 17 pelaku usaha dengan persentase 19,8 %. Sedangkan yang paling sedikit pada jenis usaha pedangan es, perabot, hasil bumi, bunga, salon, pembatik, bumbu, ikan laut, kerupuk dan konveksi sebanyak 1 pelaku usaha dengan persentase 1,2 % diikuti pelaku usaha berjenis pedagang kambing, sandal, bensin, bakso, rongsok dan mesin jahit sebanyak 2 pelaku usaha dengan persentase 2,3 %, usaha berjenis pedagang ayam, pulsa, pakaian, sebanyak 3 pelaku usaha dengan persentase 3,5 %, usaha berjenis pedagang bambu sebanyak 4 pelaku usaha dengan persentase 4,7 %, berjenis sayur/buah, mebel/furniture, kelontong/sembako dan pedagang kayu sebanyak 5 pelaku usaha

dengan persentase 5,8 %, dan berjenis anyaman sebanyak 14 pelaku usaha dengan presentase 16,3 %.

4) Profil Responden Berdasarkan alamat usaha

Berdasarkan data primer yang telah diolah, maka alamat usaha responden dalam penelitian ini dapat dilihat pada Tabel 4.4.

Tabel 4.4

Responden Berdasarkan Alamat Usaha

Alamat Usaha Jumlah (Orang) Persentase (%)

Bentar 3 3,5 Gunung Larang 12 14 Tembong Raja 19 22,1 Indrajaya 17 19,8 Banjaran 4 4,7 Ganggawang 5 5,8 Bentarsari 14 16,3 Ciputih 7 8,1 Gunung Tajem 4 4,7 Dukuh Asem 1 1,2 Total 86 100

Sumber: Data Primer yang diolah 2015

Berdasarkan Tabel 4.4 di atas dapat diketahui bahwa dari penelitian 86 responden menunjukan bahwa penggolongan berdasarkan alamat usaha adalah paling banyak berada di Desa

Tembong Raja yaitu sebanyak 19 pelaku usaha dengan persentase 22,1 %. Sedangkan alamat usaha yang paling sedikit adalah dukuh asem yaitu sebanyak 1 pelaku usaha dengan persentase 1,2 %. Diikuti alamat selanjutnya yaitu Desa Bentar sebanyak 3 pelaku usaha dengan persentase 3,5 %. Desa Gunung Tajem dan Desa Banjaran sebanyak 4 pelaku usaha dengan persentase 4,7 %. Desa Ganggawang sebanyak 5 pelaku usaha dengan persentase 5,8 %. Desa Ciputih sebanyak 7 pelaku usaha dengan persentase 8,1 %. Desa Gunung Larang sebanyak 12 pelaku usaha dengan persentase 14 %. Desa Bentarsari sebanyak 14 pelaku usaha dengan persentasi 16,3 %. Dan Desa Indrajaya sebanyak 17 pelaku usaha mikro dengan persentase 19,8 %.

5) Profil Responden Berdasarkan Pendidikan

Berdasarkan data primer yang telah diolah, maka tingkat pendidikan responden dalam penelitian ini dapat dilihat pada Tabel 4.5 berikut ini:

Tabel 4.5

Responden Berdasarkan Pendidikan

Pendidikan Jumlah (Orang) Persentase (%)

SD 79 91,9

SMP 5 5,8

SMA 2 2,3

Sumber: Data Primer yang diolah 2015

Berdasarkan Tabel 4.5 di atas dapat diketahui bahwa dari 86 responden sebagian besar berusia berpendidikan SD sebanyak 79 responden dengan persentase sebesar 91,9 %. Sedangkan yang paling sedikit berpendidikan SMA sebanyak 2 responden dengan persentase 2,3 % diikuti dengan berpendidikan SMP sebanyak 5 responden dengan persentase 5,8 %.

b. Gambaran Responden Berdasarkan Variabel

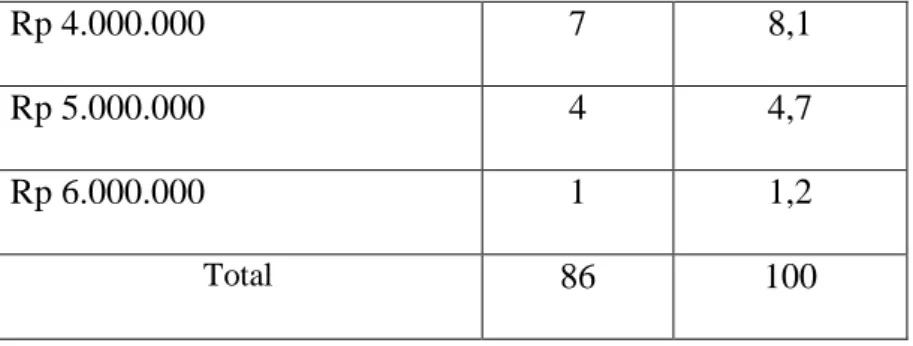

1) Karakteristik Responden Berdasarkan Pembiayaan Modal Kerja Pembiayaan modal kerja merupakan faktor yang sangat penting dalam menjalankan suatu usaha dagang. Jumlah modal kerja akan sangat mempengaruhi besarnya laba dalam usaha. Semakin besar pembiayaan modal kerja yang diperoleh akan diikuti dengan meningkatnya usaha. Tabel 4.6 berikut ini akan menunjukkan distribusi responden dilihat dari pembiayaan modal kerja yang dimiliki.

Tabel 4.6

Responden Berdasarkan Pembiayaan Modal Kerja

Modal kerja Jumlah

(Orang) Persentase (%) Rp 1.500.000 23 26,8 Rp 2.000.000 33 38,4 Rp 3.000.000 18 21

Rp 4.000.000 7 8,1

Rp 5.000.000 4 4,7

Rp 6.000.000 1 1,2

Total 86 100

Sumber: Data Primer yang diolah 2015

Tabel 4.6 di atas adalah karakteristik pelaku usaha mikro dilihat dari pembiayaan modal kerja dengan jumlah 78 sampel. Dengan demikian dari 86 usaha mikro yang memperoleh pembiayaan modal kerja paling banyak adalah kelompok dengan jumlah pembiayaan modal kerja Rp 2.000.000 sebanyak 33 responden dengan persentase 38,4 %. Sedangkan yang paling sedikit pada kelompok dengan pembiayaan modal kerja Rp 6.000.000 sebanyak 1 usaha mikro dengan persentase 1,2 %. Pada jumlah pembiayaan modal kerja Rp 1.500.000 sebanyak 23 usaha mikro dengan persentase 26,8 % dan dengan pembiayaan modal kerja Rp 3.000.000 sebanyak 18 usaha mikro dengan persentase 21 %. Pada jumlah pembiayaan modal kerja Rp 4.000.000 sebanyak 7 usaha mikro dengan persentase 8,1 %. Dan pada jumlah pembiayaan modal kerja Rp 5.000.000 sebanyak 4 orang dengan persentase 4,7 %.

2) Karakteristik Responden Berdasarkan Profesionalisme SDM

Tingkat profesional yang tinggi mampu meningkatkan kinerja usaha sehingga meningkatkan laba yang dihasilkan. Tabel

4.7 berikut ini akan menunjukkan distribusi responden dilihat dari jumlah skor penilaian profesionalisme SDM.

Tabel 4.7

Responden Berdasarkan skor penilaian SDM Jumlah skor penilaian

profesionalisme SDM Jumlah (Orang) Persentase (%) Rendah (Skor 5 – 14) 0 0 Sedang (Skor 15 – 24) 51 59,3 Tinggi (Skor 25 – 35) 35 40,7 Total 86 100

Sumber: Data Primer yang diolah 2015

Tabel 4.7 di atas adalah karakteristik responden dilihat dari profesionalisme SDM dengan jumlah 86 responden. Tingkat profesionalisme yang paling tinggi terletak di skor 15-24 sebanyak 51 orang dengan persentase 59,3 %. Sedangkan yang memiliki skor antara 5-14 adalah tidak ada. Dan skor 25-35 sebanyak 35 orang dengan persentase 40,7 %. Tingkat profesionalisme SDM dalam usaha mikro dapat disimpulkan berada pada tingkat sedang dan tinggi.

3) Karakteristik Responden Berdasarkan Lama Usaha

Lama usaha merupakan jangka waktu yang telah dijalani pelaku usaha mikro dalam menggeluti usahanya. Secara tidak langsung, usaha mikro dengan lama usaha yang lebih banyak akan memperoleh koneksi yang lebih luas yang dapat digunakan untuk

memasarkan produknya. Tabel 4.8 berikut ini akan menunjukkan distribusi responden dilihat dari lama usahanya.

Tabel 4.8

Responden Berdasarkan Lama Usaha

Lama Usaha Jumlah

(Orang) Persentase (%) 1 – 12 bulan 4 4,7 13 – 24 bulan 36 41,9 25 – 36 bulan 38 44,2 37 – 48 bulan 6 7 Diatas 48 bulan 2 2,3 Total 86 100

Sumber: Data Primer yang diolah 2015

Tabel 4.8 di atas adalah karakteristik pelaku usaha mikro dilihat dari lama usaha dengan jumlah 86 usaha mikro. Dengan demikian dari 86 usaha mikro yang memiliki lama usaha paling banyak terletak pada kelompok 25 – 36 bulan sebanyak 38 responden dengan persentase 44,2 %. Sedangkan yang paling sedikit pada kelompok lebih dari 48 bulan sebanyak 2 responden dengan persentase 2,3%. Pada lama usaha antara 1 – 12 bulan sebanyak 4 responden dengan persentase 4,7 %. Pada lama usaha antara 37 – 48 bulan sebanyak 6 responden dengan persentase 7 %.

Dan pada lama usaha antara 13 – 24 bulan sebanyak 36 responden dengan persentase 41,9 %.

4) Karakteristik Responden Berdasarkan Laba.

Tujuan dijalankannya usaha perdagangan adalah memperoleh laba/ keuntungan. Laba tersebut akan berpengaruh bagi kelangsungan hidup pemilik usaha, dimana semakin besar laba maka semakin besar pula kesejahteraan pemilik usaha. Tabel 4.9 berikut ini menunjukkan distribusi responden dilihat dari rata-rata laba yang diperoleh setiap bulannya.

Tabel 4.9

Responden Berdasarkan Laba

Laba Jumlah (orang) Persentase (%) < Rp 1.000.000 15 17,4 Rp 1.100.000 – Rp 2.000.000 41 47,7 Rp 2.100.000 – Rp 3.000.000 21 24,4 Rp 3.100.000 – Rp 4.000.000 7 8,1 >Rp 4.000.000 2 2,3 Total 86 100

Sumber: Data Primer yang diolah 2015

Tabel 4.9 di atas adalah karakteristik responden dilihat dari laba dengan jumlah 86 responden. Dengan demikian dari 86 responden yang memiliki tingkat laba paling tinggi yaitu kelompok Rp 1.100.000 – Rp 2.000.000 sebanyak 41 responden dengan

persentase 47,7 %. Sedangkan yang paling sedikit laba dengan kelompok >Rp 4.000.000 sebanyak 2 responden dengan persentase 2,3 % diikuti laba dengan kelompok Rp 3.100.000 – Rp 4.000.000 sebanyak 7 responden dengan persentase 8,1 %, laba dengan kelompok < Rp 1.000.000 sebanyak 15 responden dengan persentase 17,4 %, dan laba dengan kelompok Rp 2.100.000 – Rp 3.000.000 sebanyak 21 responden dengan persentase 24,4 %. 2. Analisis Data Penelitian

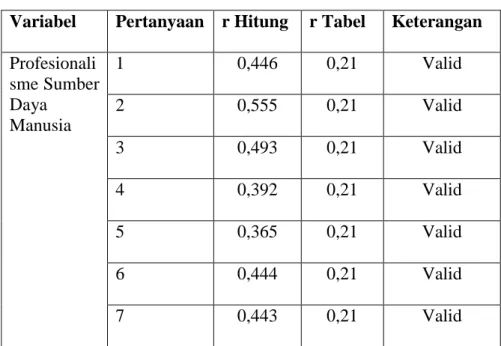

a. Uji Instrumen 1) Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidak sahnya suatu kuesioner.54 Dasar pengambilan keputusan yang digunakan adalah melakukan uji signifikansi dengan tingkat signifikan 5% dan membandingkan nilai r hitung dengan r tabel. Hasil uji validitas dalam penelitan ini adalah :

54Imam Ghozali, Aplikasi Analisis Multivariate dengan Program IBM SPSS 19 Edisi 5,

Tabel 4.10 Hasil Uji Validitas

Variabel Pertanyaan r Hitung r Tabel Keterangan Profesionali sme Sumber Daya Manusia 1 0,446 0,21 Valid 2 0,555 0,21 Valid 3 0,493 0,21 Valid 4 0,392 0,21 Valid 5 0,365 0,21 Valid 6 0,444 0,21 Valid 7 0,443 0,21 Valid

Sumber: Output SPSS, 2015, data diolah

Dari tampilan Tabel 4.10 di atas, terlihat bahwa korelasi antara masing-masing indikator pertanyaan terhadap total skor konstruk menunjukan hasil yang signifikan. Jadi dapat disimpulkan bahwa masing-masing indikator pertanyaan valid. Dalam penelitian ini hanya melakukan pengujian validitas pada satu variabel yaitu profesionalisme SDM dengan tujuh indiktor, karena untuk variabel yang lain hanya mempunyai masing-masing satu indikator, oleh karena itu tidak dilakukan uji validitas. Nilai korelasi masing-masing item menunjukan angka yang lebih besar dari r tabel pada signifikan 0,05 dengan N = 86 yaitu 0,21.

2) Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengukur konsistensi dari suatu variabel. Butir pertanyaan dalam variabel dikatakan reliabel atau terpecaya apabila jawaban responden adalah konsisten atau stabil dari waktu kewaktu. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach Alpha

> 0,60.55 Hasil uji reliabilitas dalam penelitan ini adalah : Tabel 4.11

Hasil Uji Reliabilitas Variabel Cronbach Alpha Nilai A Keterangan Profesionalisme SDM 0,654 0,610 Reliabel

Sumber: Output SPSS, 2015, data diolah

Dari tampilan Tabel 4.11 Output SPSS di atas terlihat bahwa korelasi antara masing-masing indikator variabel terhadap total skor konstruk menunjukan hasil yang signifikan. Jadi dapat disimpulkan bahwa masing-masing variabel pertanyaan reliabel. Hal ini dikarenakan nilai korelasi masing-masing item menunjukan angka yang lebih besar cronbach Alpha > 0.60. Dalam penelitian ini hanya melakukan pengujian reliabilitas pada satu variabel yaitu profesionalisme SDM dengan tujuh indiktor, karena untuk variabel yang lain hanya mempunyai

55Syofian Siregar, Metode Penelitian Kuantitatif dilengkapi dengan Perbandingan

masing satu indikator, oleh karena itu tidak dilakukan uji reliabilitas.

b. Uji Asumsi Klasik

Uji asumsi klasik dilakukan sebagai prasyarat analisis regresi berganda. Dalam uji asumsi klasik ini meliputi uji Normalitas, Heteroskedastisitas, Multikolinearitas dan Autokorelasi.

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.56 Uji normalitas dalam penelitian ini menggunakan uji statistik Non-Parametrik Kolmogorov-Smirnov (K-S). Jika signifikasi hasil uji K-S nilainya lebih besar dari 0,05 berarti data terdistribusi normal.

56Imam Ghozali, Op Cit, Hlm. 160

Tabel 4.12

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 86

Normal Parametersa .0000000 .0000000

.61201254 .61543453

Most Extreme Differences .057 .073

.057 .073

-.053 -.068

Kolmogorov-Smirnov Z .530

Asymp. Sig. (2-tailed) .942

a. Test distribution is Normal.

Sumber: Output SPSS, 2015, data diolah

Berdasarkan Tabel 4.12 di atas, dapat diketahui bahwa nilai signifikansinya adalah 0,530. Nilai tersebut lebih besar dari nilai signifikansi 0,05 sehingga dapat disimpulkan bahwa pola distribusi residual terdistribusi normal.

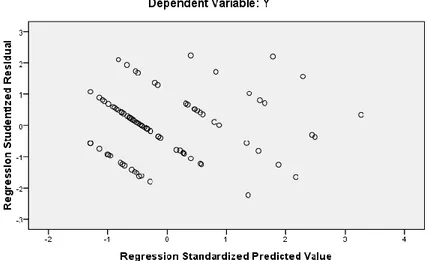

2) Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui ada tidaknya penyimpangan terhadap salah satu asumsi klasik yang mensyaratkan adanya homokedastisitas, pengujian ada tidaknya gejala heteroskedastisitas memakai metode grafik dengan melihat ada tidaknya pola tertentu pada scatterplot dari variabel dependen,

dimana jika tidak terdapat pola tertentu maka tidak terjadi heteroskedastisitas dan begitu juga sebaliknya.

Gambar 4.1 Grafik Scatterplot

Sumber: Output SPSS, 2015, data diolah

Dari Gambar 4.1 di atas dapat dilihat bahwa titik-titik tersebar disekitar nol pada sumbu vertikal dan tidak membentuk pola tertentu (acak), sehingga dapat disimpulkan bahwa model regresi tidak mengandung heteroskedastisitas.

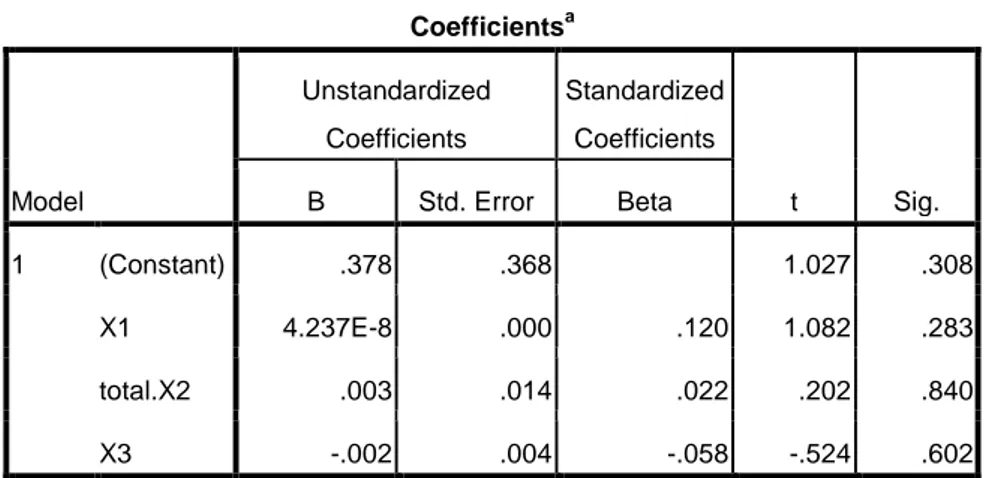

Tabel 4.13 Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .378 .368 1.027 .308 X1 4.237E-8 .000 .120 1.082 .283 total.X2 .003 .014 .022 .202 .840 X3 -.002 .004 -.058 -.524 .602

a. Dependent Variable: AbsUt

Sumber: Output SPSS, 2015, data diolah

Tabel 4.13 diatas menunjukkan bahwa nilai signifikansi masing-masing variabel lebih besar dari 0,05 sehingga dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

3) Uji Multikolinearitas

Pengujian multikolinieritas dalam penelitian ini menggunakan nilai Collinearity Statistics Tolerance (T) dan

Variance Inflation Factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10.57 Berikut merupakan hasil dari pengujian multikolinieritas.

57Ibid, Hlm. 106

Tabel 4.14

Hasil Uji Multikolinearitas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) X1 .977 1.023 total.X2 .987 1.013 X3 .969 1.032 a. Dependent Variable: Y

Sumber: Output SPSS, 2015, data diolah

Dari Tabel 4.14 diperoleh hasil bahwa semua variabel bebas memiliki nilai tolerance diatas 0,1 dan VIF di bawah 10 yaitu pembiayaan modal kerja sebesar 0,977 dan 1,023, profesionaliusme SDM sebesar 0,987 dam 1,013 dan lama usaha 0,969 dan 1,032 dengan demikian dapat diambil kesimpulan bahwa suatu model regresi tidak terjadi multikolinearitas dari ketiga variabel independen tersebut dan dapat digunakan untuk memprediksi laba nasabah Bank BTPN Syariah.

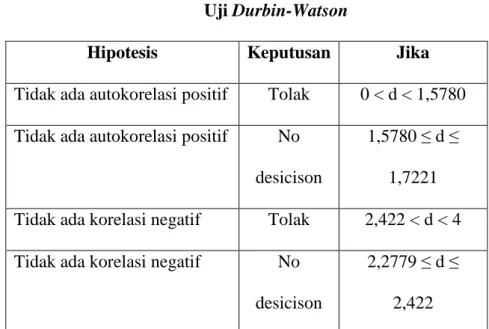

4) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Dalam penelitian ini peneliti menggunakan Uji Durbin Watson.

Tabel 4.15 Hasil Uji Durbin-Watson

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .779a .606 .592 .623 1.889

a. Predictors: (Constant), X3, total.X2, X1 b. Dependent Variable: Y

Sumber: Output SPSS, 2015, data diolah

Berdasarkan Tabel 4.15 di atas terlihat bahwa nilai D-W sebesar 1,889 nilai ini akan kita bandingkan dengan menggunakan nilai signifikansi 5%, jumlah pengamatan 86 (n) dan jumlah variabel independen 3 (k = 3) sehingga nilai dU : 1,7221 dan dL : 1,5780. Penentuan hasil analisisnya sebagai berikut:

Tabel 4.16 Uji Durbin-Watson

Hipotesis Keputusan Jika Tidak ada autokorelasi positif Tolak 0 < d < 1,5780 Tidak ada autokorelasi positif No

desicison

1,5780 ≤ d ≤ 1,7221 Tidak ada korelasi negatif Tolak 2,422 < d < 4 Tidak ada korelasi negatif No

desicison

2,2779 ≤ d ≤ 2,422

Tidak ada autokorelasi, positif atau negatif

Tidak ditolak

1,7221 < d < 2,2779 Pada penelitian ini diperoleh hasil Durbin-Watson sebesar 1,899 karena DW terletak antara 1,7221 hingga 2,2779 maka dalam hal ini dapat dinyatakan bahwa tidak ada autokorelasi. c. Analisis Regresi Linier Berganda

Besarnya perubahan pada faktor dependen (Y) akibat perubahan pada faktor independen (X) secara parsial dijelaskan melalui persamaan regresi yang di peroleh. Dengan menggunakan program SPSS 16 for windows diperoleh hasil seperti yang tertera dalam Tabel 4.17.

Tabel 4.17

Hasil Uji Regresi Linier Berganda

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. B Std. Error Beta 1 (Constant) -.568 .624 -.911 .365 X1 7.105E-7 .000 .749 10.689 .000 total.X2 .033 .024 .095 1.363 .177 X3 .013 .007 .121 1.714 .090 a. Dependent Variable: Y

Sumber: output SPSS, 2015, data diolah

Dari ketiga variabel independen yang dimasukan ke dalam model regresi bahwa variabel profesionalisme SDM dan lama usaha

tidak signifikan hal ini dapat dilihat dari probabilitas signifikansi sebesar 0,177 dan 0,090 dimana nilai tersebut diatas 0,05. Sedangkan pembiayaan modal kerja signifikansi pada 0,000 dimana berada dibawah 0,05. Dari sini dapat disimpulkan bahwa variabel laba dipengaruhi oleh pembiayaan modal kerja. Berdasarkan pada hasil analisis yang telah dilakukan, maka persamaan regresi yang terbentuk adalah sebagai berikut:

Y = -0,568+ 7,105E-7X1 + 0,033 X2 + 0,013X3 + e

Keterangan : Y = Laba

X1 = Pembiayaan Modal Kerja

X2 = Profesionalisme SDM

X3 = Lama Usaha

Dari hasil persamaan regresi linier berganda diatas maka dapat dianalisis sebagai berikut:

1) Keofisien regresi pada konstanta adalah – 0,568. Artinya apabila jumlah pembiayaan modal kerja, profesionalisme SDM dan lama usaha adalah 0 maka laba akan berkurang sejumlah 0,568.

2) Koefisien regresi pada variabel pembiayaan modal kerja (X1)

sebesar 7,105E-7 adalah positif. Artinya bila terjadi peningkatan 1 satuan variabel modal kerja dimana faktor-faktor lain konstan akan dapat meningkatkan laba sebesar 7,105E-7.

3) Koefisien regresi pada variabel profesionalisme SDM (X2)

sebesar 0,033 adalah positif. Artinya bila terjadi peningkatan 1 satuan variabel profesionalisme SDM dimana faktor-faktor lain konstan akan dapat menningkatkan laba sebesar 0,033.

4) Koefisien regresi pada variabel lama usaha (X3) sebesar 0,013

adalah positif. Artinya bila terjadi peningkatan 1 satuan variabel lama usaha dimana faktor-faktor lain konstan akan dapat ningkatkan laba sebesar 0,013.

d. Uji Signifikan Statistik 1) Uji t (Parsial)

Uji t (t-test) digunakan untuk menguji pengaruh variabel independen terhadap dependen secara parsial dengan menggunakan taraf signifikansi 0,05. Berdasarkan output SPSS nampak dari lima variabel bebas yaitu modal kerja, lama usaha, jam kerja, lokasi usaha dan tingkat pendidikan terhadap pendapatan ditunjukan pada tabel 4.18 berikut:

Tabel 4.18

Hasil Uji Regresi Parsial

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.568 .624 -.911 .365 X1 7.105E-7 .000 .749 10.689 .000 total.X2 .033 .024 .095 1.363 .177

X3 .013 .007 .121 1.714 .090 a. Dependent Variable: Y

Sumber: output SPSS, 2015, data diolah

Dari hasil analisis regresi secara parsial diatas dapat disimpulkan bahwa :

a) Pembiayaan modal kerja

Nilai signifikansi pada modal kerja sebesar 0,000 lebih kecil dari nilai probabilitas 0,05 maka dapat disimpulkan bahwa modal kerja signifikan terhadap laba. Variabel pembiayaan modal kerja mempunyai thitung sebesar 10,689

dengan ttabel sebesar 1,98932. Karena thitung> ttabel maka

disimpulkan bahwa variabel pembiayaan modal kerja berpengaruh positif terhadap laba.

b) Profesionalisme SDM

Nilai signifikansi pada profesionalisme SDM sebesar 1,177 lebih besar dari nilai probabilitas 0,05 maka dapat disimpulkan bahwa profesionalisme SDM tidak berpengaruh signifikan terhadap laba. Variabel profesionalisme SDM mempunyai thitung sebesar 1,363 dengan ttabel sebesar 1,98932.

Karena thitung< ttabel maka disimpulkan bahwa variabel

profesionalisme SDM tidak berpengaruh terhadap laba. c) Lama Usaha

Nilai signifikansi pada lama usaha sebesar 0,090 lebih besar dari nilai probabilitas 0,05 maka dapat disimpulkan

bahwa lama usaha tidak signifikan terhadap laba. Variabel lama usaha mempunyai thitung sebesar 1,714 dengan ttabel

sebesar 1,98932. Karena thitung< ttabel maka disimpulkan bahwa

variabel lama usaha tidak berpengaruh terhadap laba. 2) Uji F (Simultan)

Uji F (simultan), yaitu pengujian untuk menguji apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Berdasarkan output SPSS nampak dari lima variabel bebas yaitu modal kerja, lama usaha, jam kerja, lokasi usaha dan tingkat pendidikan terhadap pendapatan ditunjukan pada Tabel 4.19.

Tabel 4.19

Hasil Uji Regresi Simultan

ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regressio n 49.046 3 16.349 42.107 .000 a Residual 31.838 82 .388 Total 80.884 85

a. Predictors: (Constant), X3, total.X2, X1

b. Dependent Variable: Y

Berdasarkan analisis data yang dilakukan dengan menggunakan SPSS maka hasil output dapat dilihat pada tabel 2,72 nampak bahwa secara simultan pengaruh dari tiga variabel bebas yaitu pembiayaan modal kerja, profesionalisme SDM dam lama usaha terhadap laba mempunyai nilai Fhitung sebesar 42,107

dengan tingkat signifikan 0,000. Sedangkan untuk nilai Ftabel

sebesar 2,72 dengan tingkat signifikansi 0,05. Karena nilai Fhitung

(42,107) lebih besar dari Ftabel (2,72) dan nilai signifikansi (0,000)

lebih kecil dari 0.05, maka dapat disimpulkan pengaruh pembiayaan modal kerja, profesionalisme SDM dan lama usaha, berpengaruh signifikan terhadap laba.

e. Uji Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa besar persentase perubahan atau variabel dari variabel dependen bisa dijelaskan oleh perubahan atau variasi dari variabel independen. Dengan mengetahui nilai koefisien determinasi dapat dijelaskan kebaikan dari model regresi dalam memprediksi variabel dependen. Semakin tinggi nilai koefisien determinasi akan semakin baik kemampuan variabel independen dalam menjelaskan perilaku variabel dependen. Hasil pengujian koefisien determinasi dapat dilihat dari nilai adjusted R square pada analisis regresi berganda pada Tabel 4.20 berikut ini :

Tabel 4.20

Hasil Koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .779a .606 .592 .623

a. Predictors: (Constant), X3, X1, total.X2 b. Dependent Variable: Y

Sumber: Output SPSS, 2015, data diolah

Berdasarkan Tabel 4.20, koefisien determinasi memiliki

adjusted R square sebesar 0,592. Hal ini berarti 59,2% laba (Y) dapat dijelaskan oleh variabel-variabel independen yaitu variabel pembiayaan modal kerja, profesionalisme SDM dan lama usaha. Sedangkan sisanya (100% - 59,2% = 40,8%) dapat dijelaskan oleh variabel-variabel lain yang tidak dijelaskan dalam penelitian ini. B.Pembahasan Hasil Penelitian

Pada bagian ini akan dipaparkan pembahasan mengenai hasil analisis yang telah dilakukan. Pengaruh masing-masing variabel independen terhadap variabel dependen dapat dijelaskan sebagai berikut:

1. Pengaruh Pembiayaan Modal Kerja terhadap Laba.

Berdasarkan tabel 4.18 pada uji regresi parsial dapat dijelaskan bahwa nilai t hitung modal kerja sebesar 10,689 dengan signifikansi 0,000. Karena nilai signifikansi 0,000 < 0,05 dan t hitung lebih besar dari t tabel 10,689 > 1,98932 maka variabel pembiayaan modal kerja berpengaruh

signifikan terhadap laba. Karena nilai t hitung adalah positif, maka pembiayaan modal kerja berpengaruh signifikan positif terhadap laba. Hasil penelitian ini sejalan dengan konsep yang menyatakan bahwa modal kerja merupakan faktor yang penting dalam kegiatan usaha, sebab modal kerja disini merupakan urat nadi bagi kelangsungan suatu perusahaan. Semakin besar modal kerja, maka semakin luas kesempatan untuk mengambangkan usaha. Uang atau dana yang dikeluarkan dari modal kerja tersebut dapat diharapkan kembali lagi dalam jangka waktu yang pendek, melalui hasil penjualan produk tersebut akan segera dikeluarkan lagi untuk membiayai operasi selanjutnya, jadi jika modal kerja bertambah maka otomatis akan mempengaruhi keuntungan.58

Hasil penelitian ini mengindikasikan bahwa pembiayaan modal kerja ini mempunyai pengaruh positif dan signifikan terhadap laba, sehingga semakin besar pembiayaan modal kerja yang diperoleh nasabah Bank BTPN Syariah maka semakin besar pula peluang yang dimiliki untuk menambah jumlah barang dagangan dan variasi jenis dagangan yang diperjualbelikan. Hal ini berarti bahwa konsumen memiliki banyak pilihan dalam berbelanja yang diperlukan, sehingga konsumen akan memungkinkan membeli pada pelaku usaha yang bersangkutan dan tidak perlu pindah ketempat lain. Para nasabah Bank BTPN Syariah harus dapat meningkatkan jumlah dan memaksimalkan penggunaan pembiayaan

58Lincoln Arsyad, Penerapan Ekonomi Mikro dalam Manajemen Bisnis, (Yogyakarta :

modal kerja sehingga akan memperkuat kelangsungan usahanya dan pada akhirnya akan meningkatkan laba.

Pengaruh modal kerja terhadap pendapatan ini juga sesuai dengan penelitian yang dilakukan oleh Cut Yusriati (2012), yang menyatakan bahwa pinjaman modal kerja berpengaruh signifikan terhadap laba.

2. Pengaruh Profesionalisme SDM terhadap laba.

Berdasarkan tabel 4.18 pada uji regresi parsial dapat dijelaskan bahwa nilai t hitung profesionalisme SDM sebesar 1,363 dengan signifikansi 0,177. Karena nilai signifikansi 0,177 > 0,05 dan t hitung lebih kecil dari t tabel 1,363 > 1,98932, maka variabel profesionalisme SDM tidak berpengaruh terhadap laba. Hasil penelitian ini tidak sejalan dengan Cut Yusriati yang menyatakan bahwa profesionalisme SDM berpengaruh signifikan terhadap laba.59

Hasil penelitian ini mengindikasikan bahwa laba yang diperoleh usaha mikro nasabah Bank BTPN Syariah tidak dipengaruhi oleh variabel profesionalisme SDM. Profesionalisme SDM tidak berpengaruh karena walaupun pelaku usaha mikro tidak bergantung tingkat profesionalitas namun, profesional seorang pelaku usaha mampu sedikit memberikan kontribusi laba dengan didukung bantuan modal yang kuat. Sehingga profesionalisme SDM tidak berpengaruh signifikan terhadap laba.

59

3. Pengaruh Lama Usaha terhadap Laba.

Berdasarkan tabel 4.18 pada uji regresi parsial dapat dijelaskan bahwa nilai t hitung lama usaha sebesar 1,714 dengan signifikansi 0,09. Karena nilai signifikansi 0,09> 0,05 dan t hitung lebih kecil dari t tabel 1,714> 1,98932, maka variabel lama usaha tidak berpengaruh terhadap laba. Hasil penelitian ini tidak sejalan dengan Heni Rahayu yang menyatakan bahwa dengan semakin lama usaha seseorang dalam membuka usaha akan mempunyai dampak atau pengaruh yang positif terhadap pendapatan usaha yang memberikan pengaruh terhadap laba.60

Hasil penelitian ini mengindikasikan bahwa laba yang diperoleh usaha mikro nasabah Bank BTPN Syariah tidak dipengaruhi oleh variabel lama usaha. Lama usaha tidak berpengaruh karena walaupun pelaku usaha mikro yang baru menjalankan usaha belum mempunyai pengalaman banyak tetapi mereka sudah mempunyai pengetahuan tentang hal-hal dalam menjalankan usaha yang diperoleh dari meniru dan pengamatani lingkungan sekitar. Pelaku usaha yang sudah mempunyai pengalaman banyak dengan pelaku usaha yang belum mempunyai pengalaman keduanya sama-sama mempunyai pengetahuan dan keahlian tersendiri saat berwirausaha sehingga dengan lama atau tidaknya usaha tidak akan berpengaruh terhadap laba.

60

Heni Rahayu Wulandari, Analisis Pengaruh Variabel-varaiabel yang Mempengaruhi Tingkat Pendapatan Sentra Industri Keramik (studi kasus sentra industri keramik kelurahan Dinoyo Kecamatan Lowokwaru Kota Malang), (Jurnal Universitas Brawijaya Malang, 2015), Hlm. 9

Lama usaha tidak mempengaruhi laba pelaku usaha mikro karena pelaku usaha yang baru memulai usaha dapat mempelajari atau meniru pelaku usaha lain yang sudah lama melakukan usaha. Selain itu, usaha mikro yang baru lebih cenderung menerima perubahan sehingga mampu bertahan dan bersaing dengan usaha mikro yang lain.61 Penelitian ini tidak sejalan dengan penelitian Noor Aini (2014), yang menyatakan bahwa lama usaha berpengaruh negatif dan tidak signifikan, sehingga semakin lama usaha yang dijalankan maka akan menurunkan pendapatan. Dalam penelitian ini dibuktikan lama usaha hanya mempunyai pengaruh yang tidak signifikan yaitu hanya sebesar 0,013.

61

Nurhidayah Ilham, Analisis Faktor-faktor yang Mempengaruhi Laba Usaha Dagang pada Pasar Tradisional di Kabupaten Pangkep, (Skripsi Universitas Hasanuddin Makassar, 2014),