1 PENGARUH ATRIBUT PRODUK ISLAM DAN KUALITAS PELAYANAN

TERHADAP TINGKAT PERTUMBUHAN PENDAPATAN DAN ROA DENGAN KEPUASAN NASABAH DAN LOYALITAS NASABAH

SEBAGAI VARIABEL INTERVENING (STUDI EMPIRIS DI BANK UMUM SYARIAH)

M. RIFKI BAKHTIAR

Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro

ABSTRAK

Fokus penelitian ini adalah penggunaan balanced scorecard yang meliputi atribut produk Islam dan kualitas pelayanan terhadap tingkat pertumbuhan pendapatan dan Return on Assets (ROA) Bank Umum Syariah dengan kepuasan nasabah dan loyalitas nasabah sebagai variabel intervening

Penentuan sampel dalam penelitian ini menggunakan purposive sampling. Kuesioner dari 120 nasabah Bank Umum Syariah yang masuk kriteria sampel dianalisis bersama dengan laporan keuangan kuartalan. Alat analisis data yang digunakan adalah Structural Equation Modelling (SEM) pada program AMOS 16.0.

Hasil analisis data menunjukkan bahwa: (1) kepuasan nasabah hanya dipengaruhi secara langsung oleh kualitas pelayanan, (2) loyalitas nasabah dipengaruhi secara langsung oleh atribut produk Islam, (3) loyalitas dipengaruhi secara langsung oleh kepuasan nasabah, (4) loyalitas dipengaruhi secara tidak langsung oleh kualitas pelayanan, (5) loyalitas nasabah berpengaruh tidak langsung bersifat signifikan negatif terhadap Return on Assets (ROA), dan (6) tingkat pertumbuhan pendapatan berpengaruh langsung terhadap Return on Assets (ROA).

Studi ini memberikan bukti empiris bagi para pembuat kebijakan dan regulator perbankan syariah untuk meningkatkan atribut produk keislaman dan standar kualitas pelayanan.

Kata kunci : Atribut Produk Islam, Kualitas Pelayanan, Kepuasan Nasabah, Loyalitas Nasabah, Tingkat Pertumbuhan Pendapatan, Return on Assets (ROA), Bank Umum Syariah

PENDAHULUAN

Perbankan syariah nasional hingga tahun 2010 mengalami perkembangan

yang pesat selama 12 tahun. Bank Umum Syariah pertama adalah Bank Muamalat

syariah dari bank konvensional. Beberapa Unit Usaha Syariah tersebut kemudian

beralih menjadi Bank Umum Syariah. Pada tahun 2010 telah mencapai 11 Bank

Umum Syariah di Indonesia. Bank Umum Syariah yang beroperasi di Indonesia,

diantaranya Bank Muamalat Indonesia, Bank Syariah Mandiri (BSM), Bank Mega

Syariah (BMS), BRI Syariah, Bank Bukopin Syariah, Bank Panin Syariah, Bank

Victoria Syariah, BCA Syariah, Bank Jabar dan Banten Syariah, Bank Syariah

BNI, dan terakhir pada akhir September 2010 berdiri May Bank Indonesia

Syariah.

Respon terhadap perbankan syariah di Indonesia didapat dari masyarakat

dan Bank Indonesia. Bank Indonesia mengeluarkan UU No.10 tahun 1998 sebagai

pengganti UU No.7 tahun 1992 tentang Perbankan yang menetapkan bahwa

pengembangan sistem perbankan syariah di Indonesia dilakukan dalam kerangka

dual-banking system. Respon lebih lanjut Bank Indonesia adalah membuat UU No.21 tahun 2008 tentang Perbankan Syariah yang diharapkan menjadi payung

hukum yang lebih kompleks dalam mendorong pertumbuhan perbankan syariah

yang lebih cepat.

Subardjo dalam Antonio (1999) menjelaskan bahwa dalam pengembangan

perbankan syariah, banyak tantangan yang dihadapi diantaranya rendahnya

pengetahuan masyarakat tentang perbankan syariah terutama disebabkan dominasi

perbankan konvensional. Sedangkan dalam memelihara keberlanjutannya,

perbankan syariah juga memerlukan dukungan dari stakeholder diantaranya

3 Dengan memahami perilaku nasabah, bank dapat lebih baik dalam

menghadapi persaingan. Oleh karena itu, perilaku nasabah masih banyak

mendapat perhatian dari para peneliti khususnya mengenai produk dan layanan di

perbankan syariah terhadap kepuasan dan loyalitas nasabah yang mengharapkan

kinerja dari para pelaku perbankan syariah yang lebih berkualitas.

Peningkatan atribut produk dan kualitas pelayanan yang diberikan Bank

Umum Syariah merupakan titik tolak penilaian tentang terpenuhi atau tidaknya

kepuasan dan loyalitas nasabah yang diharapkan dari suatu produk yang

sebenarnya. Tindakan kepuasan dan loyalitas nasabah ini adalah indikator utama

dari kinerja keuangan.

Penelitian ini mengacu pada penelitian Smith dan Wright (2004), El Junusi

(2009), dan Fajrina (2009). Penelitian ini memasukkan kepuasan nasabah dan

loyalitas nasabah sebagai variabel interverning karena untuk menilai tingkat

pertumbuhan pendapatan dan Return on Assets (ROA) dipengaruhi oleh atribut produk Islam dan kualitas pelayanan maka diperlukan penilaian nasabah berupa

kepuasan dan loyalitas nasabah mengenai atribut produk Islam dan kualitas

pelayanan di Bank Umum Syariah.

TELAAH PUSTAKA

Bank Umum SyariahBank Umum Syariah adalah Bank Syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran (UU No.21 tahun 2008). Lima

murni (al-wadiah), (2) bagi hasil (syirkah), (3) prinsip jual beli (at-tijarah), (4) prinsip sewa (al-ijarah), (5) prinsip jasa (al-ajr wal umullah).

Bank Umum Syariah sebagai suatu perusahaan jasa menurut teori

stakeholder bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri, namun harus memberikan manfaat kepada stakeholdernya (Ghozali dan Chariri, 2007). Hal ini dikarenakan stakeholder mengendalikan sumber ekonomi yang penting bagi perusahaan. Oleh karena itu, perusahaan akan memberikan reaksi

dengan cara-cara yang memuaskan keinginan stakeholder (Ullman, 1985 dalam Ghozali dan Chariri, 2007) yang dalam penelitian ini adalah para nasabah.

Kepuasan dan loyalitas nasabah dapat dinilai dari persepsi para nasabah.

Untuk mengetahui pertimbangan keputusan investasi maupun pembiayaan, maka

cara yang tepat adalah bertanya kepada nasabah atribut produk dan pelayanan

mana yang dianggap penting. Persepsi terhadap atribut produk dan pelayanan

tersebut pada akhirnya akan menentukan tingkat kepuasan dan loyalitas nasabah

sehingga berpengaruh pada tingat pertumbuhan pendapatan dan Return on Assets (ROA).

Balanced Scorecard

Dalam mengukur kinerja Bank Umum Syariah, balanced scorecard

merupakan suatu manajemen yang membantu menerjemahkan strategi kedalam

tindakan. Keseimbangan antara ukuran kinerja keuangan dan non keuangan dapat

membantu perusahaan dalam mengetahui dan mengevaluasi kinerjanya secara

5 perspektif pembelajaran dan pertumbuhan, perspektif bisnis internal, perspektif

pelanggan, dan perspektif keuangan.

Dari perspektif balanced scorecard perbankan syariah, dapat disimpulkan

bahwa jika Bank Umum Syariah memberikan pelatihan kepada manajer,

karyawan, teller maupun petugas keamanan mengenai sistem dan prosedur bank

syariah, kemudian mereka mampu menciptakan suatu produk sesuai syariah

beserta Standart Operating Prosedur (SOP) pelayanan yang diharapkan nasabah, maka akan memberikan kepuasan dan loyalitas nasabah. Kepuasan dan loyalitas

nasabah ini, secara jangka pendek maupun jangka panjang dapat mempengaruhi

peningkatan pendapatan dan Return on Assets (ROA) di Bank Umum Syariah.

Atribut Produk Islam

Aritonang (2005) menjelaskan bahwa jika ingin mengukur kepuasan

secara spesifik, maka harus terlebih dahulu mengidentifikasi atribut-atribut produk

yang berkaitan dengan kepuasan setelah mengkonsumsi produk tersebut. Atribut

tersebut dapat berupa performance perusahaan, fitur produk yang dimiliki, reliabel

perusahaan dalam memberikan pelayanan, estetika, maupun reputasi perusahaan.

Atribut produk Islam dalam penelitian mengadopsi prinsip-prinsip yang

diungkapkan oleh Iqbal (1997), kemudian dikembangkan menjadi beberapa

indikator, diantaranya: (1) tidak ada unsur riba, (2) menggunakan sistem bagi

hasil, (3) tidak ada unsur ketidakpastian (ghoror), (4) tidak ada unsur judi

Kualitas Pelayanan

Parasuraman, dkk. (1988) menjelaskan kualitas pelayanan sebagai fungsi

harapan pelanggan pada pra pembelian, pada proses penyediaan kualitas yang

diterima, dan pada kualitas output yang diterima. Baik tidaknya kualitas jasa

tergantung pada kemampuan penyedia jasa dalam memenuhi harapan

pelanggannya secara konsisten (Tjiptono, 2005). Ukuran pelayanan bukan hanya

ditentukan oleh pihak yang melayani saja tetapi lebih banyak ditentukan oleh

pihak yang dilayani, karena merekalah yang menikmati pelayanan sehingga dapat

mengukur harapan-harapan mereka (Barata, 2006).

Penelitian ini mengacu pada model SERVQUAL yang dikembangkan oleh

Parasuraman, dkk. (1988) dalam 5 dimensi utama: (1) reliabilitas (reability), (2) daya tanggap (responsiveness), (3) jaminan (assurance), (4) empati (empaty), (5) bukti fisik (tangiblle).

Kepuasan Nasabah

Kepuasan nasabah merupakan perasaan senang atau kecewa yang dialami

nasabah setelah membandingkan antara persepsi kinerja/hasil dengan

harapan-harapannya (Kotler, 1997). Penilaian kepuasan ini dipandang dari sudut pandang

nasabah. Apabila kinerja dibawah harapan, maka nasabah akan merasa tidak puas.

Jika kinerja diatas harapan, maka nasabah akan merasa puas.

Meskipun belum ada konsensus mengenai cara mengukur kepuasan

pelanggan, sejumlah studi menunjukkan bahwa ada tiga aspek penting yang perlu

ditelaah dalam kerangka pengukuran kepuasan pelanggan (Fornell, 1992 dalam

7 satisfaction), (2) konfirmasi harapan (confirmation of expectations), (3) perbandingan dengan situasi ideal (comparison to ideal).

Loyalitas Nasabah

Loyalitas konsumen dapat didefinisikan sebagai suatu perilaku pembelian

pengulangan yang telah menjadi kebiasaan, yang mana telah ada keterkaitan dan

keterlibatan tinggi pada pilihan konsumen terhadap obyek tertentu, dan bercirikan

dengan ketiadaan pencarian informasi eksternal dan evaluasi alternatif (Engel,

Blackwell, dan Miniard, 1995 dalam Prasetyaningrum, 2009). Jasfar (2005)

menjelaskan bahwa loyalitas dapat sebagai variabel hasil/outcome (misal Morgan

and Hunt, 1994), juga dapat sebagai variabel perantara/mediating variable (misal

Fullerton and Taylor, 2000).

Loyalitas yang dijadikan ukuran dalam penelitian dikembangkan dari

penelitian Zeithaml, dkk. (1996), Griffin (2003), Tjiptono (2000), diantaranya: (1)

pilihan pertama dan tidak menggunakan di luar lini produk, (2) menolak

menggunakan produk lain, (3) merekomendasikan kepada teman mengenai

produk yang digunakan, (4) mengatakan sesuatu yang positif mengenai

kelebihan-kelebihan produk, (5) keberlanjutan pembelian terhadap produk yang dikonsumsi.

Kinerja Keuangan

Salah satu langkah utama Bank Umum Syariah memenangkan persaingan

adalah dengan meningkatkan kinerja keuangan. Peningkatan kinerja keuangan

mempunyai dampak yang luar biasa untuk menjaga kepercayaan nasabah agar

tetap setia menggunakan jasanya. Penilaian kinerja keuangan Bank Umum

yaitu dengan menganalisa tingkat pertumbuhan pendapatan dan Return on Assets (ROA) di Bank Umum Syariah yang bersangkutan.

Hanafi dan Halim (2007) menjelaskan jika penjualan tumbuh dengan

relatif stabil, maka tingkat pertumbuhan tersebut bisa dipakai untuk

memproyeksikan penjualan pada masa-masa mendatang. Dalam perusahaan jasa,

penjualan tersebut dikenal sebagai pendapatan. Sedangkan Return On Asset (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Rumus Tingkat Pertumbuhan Pendapatan:

g i = (g it – g it-1)/ g it-1 x 100 %

Rumus Return on Assets (ROA):

ROA = x100%

TotalAset mPajak LabaSebelu

KERANGKA PEMIKIRAN

Dalam mengembangkan hipotesis di bawah, maka kerangka pemikiran

9

PERUMUSAN HIPOTESIS

Apabila BUS menunjukkan atribut keislaman pada produknya, maka

nasabah akan semakin loyal, dan menolak menggunakan bank konvensional, serta

merekomendasikan ke orang lain. Logika ini didukung oleh penelitian Rizkiyanti

(2005) dan Sulthoni (2010). Oleh karena itu, peneliti mengajukan hipotesis

sebagai berikut:

H1: Atribut produk Islam berpengaruh positif terhadap loyalitas nasabah

Apabila atribut produk Bank Umum Syariah menunjukkan atribut produk

yang islami maka nasabah akan merasa puas terhadap produk tersebut. Hal ini

didukung oleh penelitian Mowen (1995) dalam El Junusi (2009) yang menyatakan

bahwa tingkat kinerja produk dapat diukur atau dilihat pada tingkat

kepentingannya berdasarkan atribut-atribut kunci yang sudah diidentifikasi oleh

konsumen. Logika ini didukung oleh penelitian El Junusi (2009) dan Wijayanti

(2008). Oleh karena itu, peneliti mengajukan hipotesis sebagai berikut:

H2: Atribut produk Islam berpengaruh positif terhadap kepuasan nasabah

Setiap nasabah ketika memilih perbankan, mereka memilih kenyamanan

pelayanan bank tersebut. Apabila Bank Umum Syariah yang dipilihnya secara

konsisten memberikan kualitas pelayanan yang menyenangkan dibandingkan di

Bank Konvensional maka nasabah akan semakin loyal menggunakan Bank Umum

Syariah tersebut dan akan menolak untuk menggunakan Bank Konvensional.

Logika ini didukung oleh penelitian Rachmawati (2006) yang menjelaskan bahwa

hubungan langsung maupun hubungan tidak langsung dengan diantarai oleh

kepuasan nasabah. Penelitian Jasfar (2005), Rachmawati (2006), Sunarto (2006),

dan Japarianto (2007) menunjukkan bahwa kualitas jasa/ pelayanan berpengaruh

signifikan terhadap loyalitas pelanggan. Oleh karena itu, peneliti mengajukan

hipotesis sebagai berikut:

H3: Kualitas pelayanan berpengaruh positif terhadap loyalitas nasabah

Salah satu faktor penting yang dapat membuat pelanggan puas adalah

kualitas pelayanan. Secara empiris banyak penelitian dengan latar belakang

sampel yang berbeda-beda telah membuktikan bahwa kualitas pelayanan dan

kepuasan pelanggan bersifat positif. Ketika pelayanan yang diberikan Bank

Umum Syariah menunjukkan kualitas pelayanan yang menyenangkan dan nyaman

maka nasabah akan merasa puas terhadap pelayanan tersebut. Logika ini didukung

oleh penelitian Bloemer, dkk. (1998), Rachmawati (2006), Sunarto (2006), Ali

Syafiq, El Junusi (2009) dan Setiyawati (2009). Oleh karena itu, peneliti

mengajukan hipotesis sebagai berikut:

H4: Kualitas pelayanan berpengaruh positif terhadap kepuasan nasabah

Atribut produk dan pelayanan yang memuaskan nasabah akan mendorong

dia untuk tetap loyal menggunakan BUS. Secara universal kepuasan dan loyalitas

mempunyai hubungan postif, hal ini sesuai dengan pendapat Cronin dan Taylor,

1992; Shemawell, dkk., 1998; Fornell, 1992; Selnes, 1992; Gotlieb, dkk., 1994;

Yi, 1990; Bitner, 1990 dan Oliver, 1990; Tor Wallin Andreassen, 1994; Bohte,

11 Hasil penelitian yang sama juga dibuktikan para peneliti di Indonesia bahwa

kepuasan yang diterima berpengaruh positif terhadap loyalitas pelanggan,

diantaranya: Isnadi (2005); Sunarto (2006); Suhardi (2008); Wijayanti (2008); El

Junusi (2009); dan Setiyawati (2009). Oleh karena itu, peneliti mengajukan

hipotesis sebagai berikut:

H5: Kepuasan nasabah berpengaruh secara positif terhadap loyalitas nasabah

Meningkatnya jumlah nasabah yang loyal akan berdampak pada

peningkatan pendapatan Bank Umum Syariah. Reichheld (1993) dalam Smith dan

Wright (2004) merangkum manfaat dari loyalitas pelanggan yaitu ketika sebuah

perusahaan secara konsisten memberikan nilai yang terbaik dan memenangkan

loyalitas pelanggan maka pangsa pasar dan pendapatan meningkat. Logika ini

didukung penelitian Smith dan Wright. Oleh karena itu, peneliti mengajukan

hipotesis sebagai berikut:

H6: Loyalitas nasabah berpengaruh positif terhadap tingkat pertumbuhan pendapatan

Nasabah Bank Umum Syariah ketika semakin loyal maka akan semakin

banyak nasabah yang menginvestasikan hartanya maupun melakukan pembiayaan

di Bank Umum Syariah. Nasabah pembiayaan akan berpengaruh pada

peningkatan Return On Assets (ROA) di Bank Umum Syariah tersebut. Logika ini

didukung oleh Smith dan Wright (2004) yang melakukan penelitian mengenai

Assets (ROA) di perusahaan dalam industri yang sejenis. Oleh karena itu, peneliti mengajukan hipotesis sebagai berikut:

H7: Loyalitas nasabah berpengaruh positif terhadap Return On Assets (ROA)

Apabila tingkat pertumbuhan pendapatan meningkat maka akan

berpengaruh pada peningkatan Return On Assets (ROA) di Bank Umum Syariah tersebut. Logika ini didukung oleh penelitian Smith dan Wright (2004). Oleh

karena itu, peneliti mengajukan hipotesis sebagai berikut:

H8: Tingkat pertumbuhan pendapatan berpengaruh positif terhadap Return

on Assets (ROA)

Hubungan tidak langsung antara atribut produk Islam dan kualitas

pelayanan terhadap tingkat pertumbuhan pendapatan dan Return on Assets (ROA)

dengan kepuasan nasabah dan loyalitas nasabah sebagai variabel intervening

dalam penelitian ini, dapat disimpulkan menjadi beberapa hipotesis tidak langsung

sebagai berikut:

H9: Atribut produk Islam berpengaruh terhadap loyalitas nasabah melalui kepuasan nasabah

H10: Kualitas pelayanan berpengaruh terhadap loyalitas nasabah melalui kepuasan nasabah

H11: Atribut produk Islam berpengaruh terhadap tingkat pertumbuhan pendapatan melalui loyalitas nasabah

13 H12: Kualitas pelayanan berpengaruh terhadap tingkat pertumbuhan

pendapatan melalui loyalitas nasabah

H13: Atribut produk Islam berpengaruh terhadap Return on Assets (ROA) melalui loyalitas nasabah

H14: Kualitas pelayanan berpengaruh terhadap Return on Assets (ROA) melalui loyalitas nasabah

H15: Kepuasan nasabah berpengaruh terhadap tingkat pertumbuhan pendapatan melalui loyalitas nasabah

H16: Kepuasan nasabah berpengaruh terhadap Return on Assets (ROA) melalui loyalitas nasabah

H17: Loyalitas nasabah berpengaruh terhadap Return on Assets (ROA) melalui tingkat pertumbuhan pendapatan

METODE PENELITIAN

Penelitian dilakukan dengan pengujian hipotesis dengan menggunakan alat

analisis SEM. Objek penelitian adalah atribut produk Islam, kualitas pelayanan,

kepasan nasabah, loyalitas nasabah, tingkat pertumbuhan pendapatan, dan Return on Assets (ROA). Unit yang di analisis adalah Bank Umum Syariah di Semarang yang memenuhi kriteria sampel berjumlah 120 sampel. Adapun teknik

(1) Nasabah Bank Umum Syariah, (2) Memiliki kantor cabang di kota Semarang,

(3) Menerbitkan laporan keuangan sejak tahun 2008-2010 di situs masing-masing

Bank Umum Syariah.

Pengumpulan data pada penelitian ini dilakukan dengan (1) metode survey

dengan menggunakan kuesioner berupa pilihan ganda yang bersifat interval

dengan skala 5 dan (2) metode dokumen yang diambil dari laporan keuangan

triwulanan 2008-2010 Bank Umum Syariah. Terhadap jawaban responden

kemudian diberi skor 1 (satu) untuk menyatakan pendapat responden sangat tidak

setuju (STS) sampai dengan angka 5 (lima) untuk pendapat responden yang

menyatakan sangat setuju (SS). Untuk menguji hipotesis, pada penelitian ini

menggunakan teknik analisis SEM (Structural Equation Model).

HASIL DAN ANALISIS

DESKRIPSI OBJEK PENELITIAN

Menggunakan metode purposive sampling, dari 11 BUS menjadi 5 BUS,

kemudian menjadi 3 BUS. Responden yang diperoleh 156 dan yang memenuhi

kriteria hanya 120 dari 6434 kuesioner yang disebar. Berdasarkan hasil penelitian

yang dilakukan kepada 120 responden, dapat dikemukakan deskripsi penelitian

15 Tabel 1. Deskripsi Penelitian

Frekuensi Persen Laki-laki 74 61.67% Perempuan 46 38.33% 120 100.00% 15 – 25 94 78.33% 25 – 35 9 7.50% 35 – 45 11 9.17% 45 – 55 6 5.00% 120 100.00% Sebelum SMA 1 0.83% SMA 55 45.83% Akademi 10 8.33% Universitas (S1) 39 32.50% Pasca Sarjana 15 12.50% 120 100.00% Pendidikan Terakhir Deskripsi Jenis Kelamin Umur Pegawai Negeri 14 11.67% Karyawan Swasta 13 10.83% Pengusaha 11 9.17% Profesional (Akuntan, Pengacara, 7 5.83% Lainnya (Mahasiswa, Pelajar, 75 62.50%

120 100.00% < Rp 300.000,- 32 26.67% Rp 300.000,- s/d Rp 500.000,- 16 13.33% Rp 500.000,- s/d Rp 750.000,- 9 7.50% Rp 750.000,- s/d Rp 1.000.000,- 9 7.50% Rp 1.000.000,- s/d Rp 2.000.000,- 20 16.67% Rp 2.000.000,- s/d Rp 5.000.000,- 24 20.00% >Rp 5.000.000,- 10 8.33% 120 100.00% Pekerjaan Penghasilan

Tabel 2. Deskripsi Statistik

Minimum Maximum Mean

Std. Deviation API 3 5 4,13 0,678 KP 3 5 3,94 0,551 KN 3 5 3,90 0,544 LN 1 5 3,60 0,897 TPP 9,370% 86,010% 23,299% 19,829% ROA 1,780% 2,290% 1,958% 0,173% ANALISIS DATA

Setelah measurement model dimentional melalui uji konfirmatori antar konstruk eksogen dari variabel atribut produk Islam dan kualitas pelayanan,

nasabah, loyalitas nasabah, tingkat pertumbuhan pendapatan, dan Return on Assets (ROA), maka langkah selanjutnya adalah melakukan estimasi full model Structural Equation Model dengan hanya memasukkan indikator yang telah diuji dengan konfirmatori. Hasil analisis faktor konfirmatori untuk model keseluruhan

(full model) dapat dilihat pada gambar di bawah.

.25 Atribut Produk Islam

.10 Kualitas Pelayanan Loyalitas Nasabah Kepuasan Nasabah Y3 Y4 .28 Z2 .05 Z1 .04 Z3 .00 Z4 X11 .27 e11 X12 .26 e12 1 X13 .24 e13 1 X14 .13 e14 1 X45 .17 e45 X44 .25 e44 1 X43 .23 e43 1 X42 .71 e42 1 X41 .41 e41 1 X25 .16 e25 X24 .17 e24 X23 .16 e23 X22 .17 e22 X21 .21 e21 X31 .11 e31 X32 .11 e32 X33 .18 e33 1 1 1 X15 .15 e15 1 1 1 1.02 .86 1 1.48 1 1.02 .81 1.00 Chi-Square=236.503 Probabilitas=.000 CMIN/DF=1.460 GFI=.848 AGFI=.803 TLI=.912 CFI=.925 RMSEA=.062 1 1.00 .82 1.00 .67 .66 .93 1.19 1.24 1.24 1.00 1.26 -.83 .54 .07 .60 .01 1 .13 1 .06 1.10 1 1 1.28 1 -.06 .00 1

Hasil chi-square sebesar 236,503 dengan prob=0,000 menunjukkan hasil

dianggap masih tidak fit, tetapi dapat diketahui bahwa chi-square sensitif terhadap

jumlah sampel. Oleh karena itu, dapat dilihat kriteria fit yang lain yaitu

CMIN/DF, TLI, dan RMSEA yang menunjukkan nilai fit sesuai yang

17 masih di bawah standar, namun nilainya masih dianggap layak secara marginal.

Dengan demikian uji kelayakan model SEM sudah memenuhi syarat penerimaan.

PENGUJIAN EVALUASI ASUMSI SEM

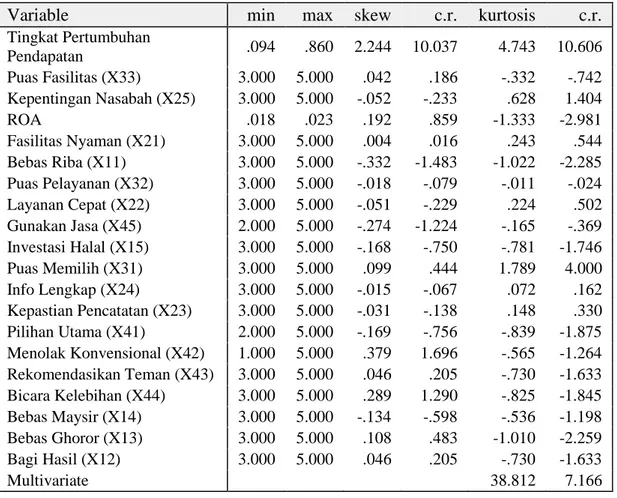

Uji Normalitas DataEvaluasi normalitas dilakukan dengan menggunakan kriteria critical ratio skewness sebesar ± 2,58 pada tingkat signifikan 0,01 (1%). Hasil output normalitas data ditampilkan di bawah ini.

Tabel 3. Assessment of Normality

Variable min max skew c.r. kurtosis c.r.

Tingkat Pertumbuhan Pendapatan .094 .860 2.244 10.037 4.743 10.606 Puas Fasilitas (X33) 3.000 5.000 .042 .186 -.332 -.742 Kepentingan Nasabah (X25) 3.000 5.000 -.052 -.233 .628 1.404 ROA .018 .023 .192 .859 -1.333 -2.981 Fasilitas Nyaman (X21) 3.000 5.000 .004 .016 .243 .544 Bebas Riba (X11) 3.000 5.000 -.332 -1.483 -1.022 -2.285 Puas Pelayanan (X32) 3.000 5.000 -.018 -.079 -.011 -.024 Layanan Cepat (X22) 3.000 5.000 -.051 -.229 .224 .502 Gunakan Jasa (X45) 2.000 5.000 -.274 -1.224 -.165 -.369 Investasi Halal (X15) 3.000 5.000 -.168 -.750 -.781 -1.746 Puas Memilih (X31) 3.000 5.000 .099 .444 1.789 4.000 Info Lengkap (X24) 3.000 5.000 -.015 -.067 .072 .162 Kepastian Pencatatan (X23) 3.000 5.000 -.031 -.138 .148 .330 Pilihan Utama (X41) 2.000 5.000 -.169 -.756 -.839 -1.875 Menolak Konvensional (X42) 1.000 5.000 .379 1.696 -.565 -1.264 Rekomendasikan Teman (X43) 3.000 5.000 .046 .205 -.730 -1.633 Bicara Kelebihan (X44) 3.000 5.000 .289 1.290 -.825 -1.845 Bebas Maysir (X14) 3.000 5.000 -.134 -.598 -.536 -1.198 Bebas Ghoror (X13) 3.000 5.000 .108 .483 -1.010 -2.259 Bagi Hasil (X12) 3.000 5.000 .046 .205 -.730 -1.633 Multivariate 38.812 7.166

Dari nilai critical ratio skewness, semua indikator menunjukkan distribusi

(10,037). Sedangkan uji multivariate memberikan nilai c.r. 7,166, yang masih di bawah 10,000 menurut Kleine dalam Ghozali (2011) sehingga dapat disimpulkan

data yang dihasilkan berdistribusi normal secara multivariate.

Evaluasi Outlier

Deteksi terhadap multivariate outliers dilakukan dengan memperhatikan nilai Mahalanobis distance. Nilai batas Mahalanobis distance X2 (120;0,001) = 123,78. Berdasarkan hasil output Mahalanobis distance dari program AMOS 16.0, tidak ada nilai Mahalanobis yang di atas 123,78. Dengan demikian, dapat disimpulkan bahwa tidak ada outlier pada data.

Evaluasi Multikolinearitas

Hasil output AMOS memberikan nilai determinant of sample covariance matrix=0,000. Meskipun menunjukkan nilai nol, nilai masih bersifat positif sehingga model ini masih dianggap baik.

Analisis atas Direct Effect, Indirect Effect dan Total Effect

Analisis pengaruh diperlukan untuk mengetahui besar pengaruh variabel

eksogen terhadap variabel endogen baik secara langsung maupun tidak langsung.

Besar pengaruh tampak pada tabel 4, kemudian pengaruh secara tidak langsung

tampak pada tabel 5, dan pengaruh total tampak pada tabel 6.

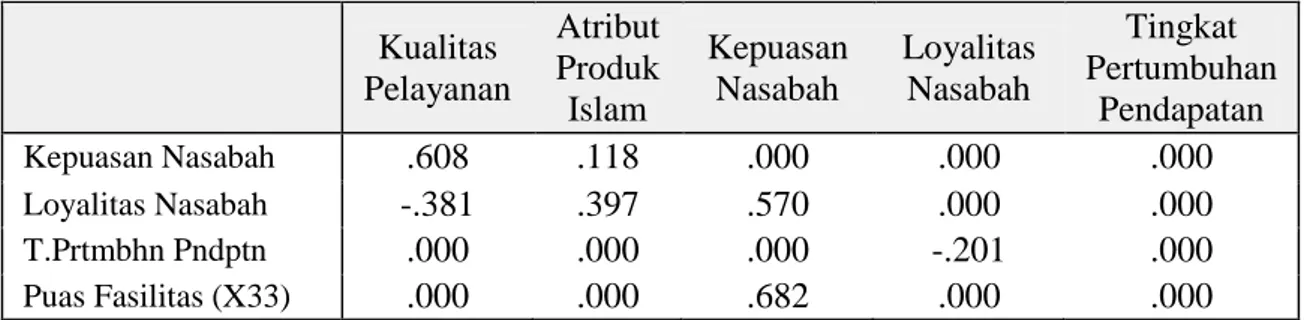

Tabel 4. Estimasi Pengaruh Langsung

Kualitas Pelayanan Atribut Produk Islam Kepuasan Nasabah Loyalitas Nasabah Tingkat Pertumbuhan Pendapatan Kepuasan Nasabah .608 .118 .000 .000 .000 Loyalitas Nasabah -.381 .397 .570 .000 .000 T.Prtmbhn Pndptn .000 .000 .000 -.201 .000 Puas Fasilitas (X33) .000 .000 .682 .000 .000

19 Kualitas Pelayanan Atribut Produk Islam Kepuasan Nasabah Loyalitas Nasabah Tingkat Pertumbuhan Pendapatan Kpntingn Nsbh (X25) .651 .000 .000 .000 .000 ROA .000 .000 .000 -.022 .848 Fslitas Nyaman (X21) .557 .000 .000 .000 .000 Bebas Riba (X11) .000 .695 .000 .000 .000 Puas Pelayanan (X32) .000 .000 .803 .000 .000 Layanan Cepat (X22) .670 .000 .000 .000 .000 Gunakan Jasa (X45) .000 .000 .000 .840 .000 Investasi Halal (X15) .000 .720 .000 .000 .000 Puas Memilih (X31) .000 .000 .671 .000 .000 Info Lengkap (X24) .680 .000 .000 .000 .000 Kpstian Nyatat (X23) .691 .000 .000 .000 .000 Pilihan Utama (X41) .000 .000 .000 .725 .000 Nolak Konven (X42) .000 .000 .000 .548 .000 Rekomen Tmn (X43) .000 .000 .000 .687 .000 Bicara Klbihan (X44) .000 .000 .000 .668 .000 Bebas Maysir (X14) .000 .814 .000 .000 .000 Bebas Ghoror (X13) .000 .717 .000 .000 .000 Bagi Hasil (X12) .000 .645 .000 .000 .000

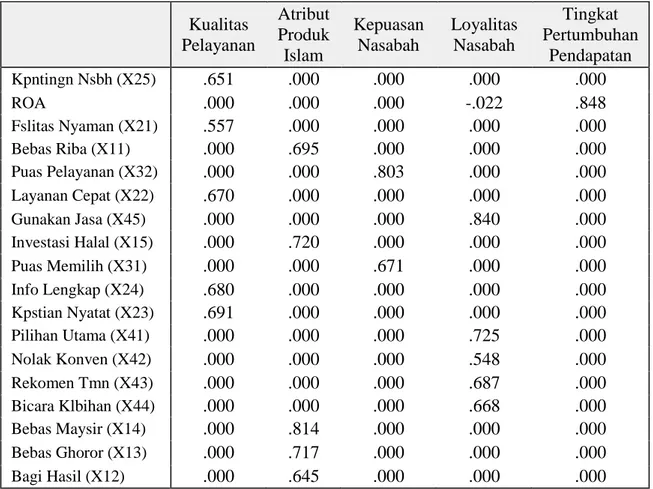

Tabel 5. Estimasi Pengaruh Tidak Langsung

Kualitas Pelayanan Atribut Produk Islam Kepuasan Nasabah Loyalitas Nasabah Tingkat Pertumbuhan Pendapatan Kepuasan Nasabah .000 .000 .000 .000 .000 Loyalitas Nasabah .346 .067 .000 .000 .000 T.Prtmbhn Pndptn .007 -.093 -.115 .000 .000 Puas Fasilitas (X33) .414 .080 .000 .000 .000 Kpntingn Nsbh (X25) .000 .000 .000 .000 .000 ROA .007 -.089 -.110 -.171 .000 Fslitas Nyaman (X21) .000 .000 .000 .000 .000 Bebas Riba (X11) .000 .000 .000 .000 .000 Puas Pelayanan (X32) .488 .094 .000 .000 .000 Layanan Cepat (X22) .000 .000 .000 .000 .000 Gunakan Jasa (X45) -.029 .389 .479 .000 .000 Investasi Halal (X15) .000 .000 .000 .000 .000 Puas Memilih (X31) .408 .079 .000 .000 .000 Info Lengkap (X24) .000 .000 .000 .000 .000

Kualitas Pelayanan Atribut Produk Islam Kepuasan Nasabah Loyalitas Nasabah Tingkat Pertumbuhan Pendapatan Kpstian Nyatat (X23) .000 .000 .000 .000 .000 Pilihan Utama (X41) -.025 .336 .413 .000 .000 Nolak Konven (X42) -.019 .254 .312 .000 .000 Rekomen Tmn (X43) -.024 .319 .392 .000 .000 Bicara Klbihan (X44) -.023 .310 .381 .000 .000 Bebas Maysir (X14) .000 .000 .000 .000 .000 Bebas Ghoror (X13) .000 .000 .000 .000 .000 Bagi Hasil (X12) .000 .000 .000 .000 .000

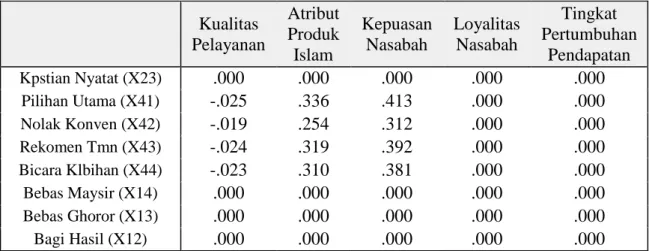

Tabel 6. Estimasi Pengaruh Total

Kualitas Pelayanan Atribut Produk Islam Kepuasan Nasabah Loyalitas Nasabah Tingkat Pertumbuhan Pendapatan Kepuasan Nasabah .608 .118 .000 .000 .000 Loyalitas Nasabah -.034 .464 .570 .000 .000 T.Prtmbhn Pndptn .007 -.093 -.115 -.201 .000 Puas Fasilitas (X33) .414 .080 .682 .000 .000 Kpntingn Nsbh (X25) .651 .000 .000 .000 .000 ROA .007 -.089 -.110 -.193 .848 Fslitas Nyaman (X21) .557 .000 .000 .000 .000 Bebas Riba (X11) .000 .695 .000 .000 .000 Puas Pelayanan (X32) .488 .094 .803 .000 .000 Layanan Cepat (X22) .670 .000 .000 .000 .000 Gunakan Jasa (X45) -.029 .389 .479 .840 .000 Investasi Halal (X15) .000 .720 .000 .000 .000 Puas Memilih (X31) .408 .079 .671 .000 .000 Info Lengkap (X24) .680 .000 .000 .000 .000 Kpstian Nyatat (X23) .691 .000 .000 .000 .000 Pilihan Utama (X41) -.025 .336 .413 .725 .000 Nolak Konven (X42) -.019 .254 .312 .548 .000 Rekomen Tmn (X43) -.024 .319 .392 .687 .000 Bicara Klbihan (X44) -.023 .310 .381 .668 .000 Bebas Maysir (X14) .000 .814 .000 .000 .000 Bebas Ghoror (X13) .000 .717 .000 .000 .000 Bagi Hasil (X12) .000 .645 .000 .000 .000

21 Hasil dari estimasi pengaruh antar variabel ini menunjukkan

variabel-variabel eksogen penelitian: atribut produk Islam dan kualitas pelayanan

meningkatkan pengaruh kepuasan nasabah terhadap loyalitas nasabah, akan tetapi

pengaruh tersebut tidak mempengaruhi peningkatan bahkan berefek negatif pada

pengaruh loyalitas nasabah terhadap tingkat pertumbuhan pendapatan dan ROA.

Pengujian Nilai Residual

Standardized Residual Covariance yang diolah AMOS terlihat bahwa data yang digunakan dalam penelitian ini dapat diterima secara signifikan dengan nilai

residual ≤ ± 2,58. Oleh karena itu tidak perlu dilakukan modifikasi terhadap

model yang diuji.

Validitas dan Reliabilitas 1. Convergent Validity

Dilihat dari regression weight,setiap indikator memiliki critical ratio yang

lebih besar dari dua kali standar errornya, hal ini menunjukkan bahwa indikator itu secara valid mengukur apa yang seharusnya diukur dalam model yang

diajukan.

2. UjiReliabilitas

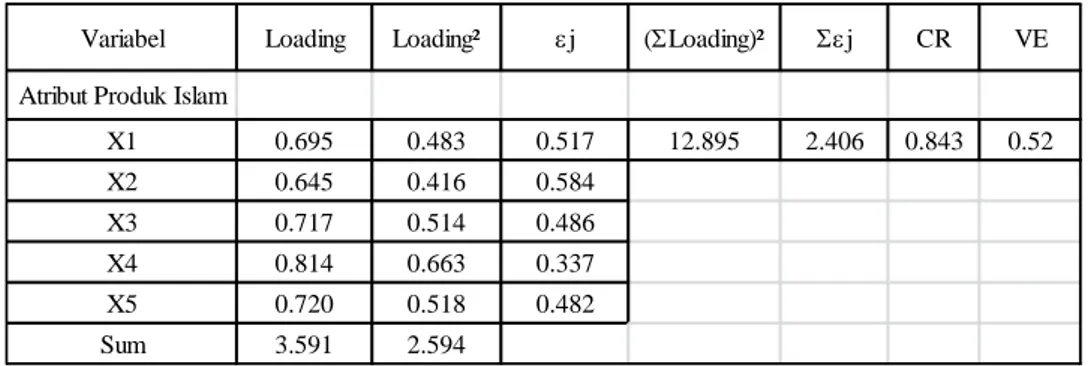

Tabel 7. Uji Reliabilitas (Construct Reability dan Variance Extracted)

Variabel Loading Loading² ej (SLoading)² Sej CR VE Atribut Produk Islam

X1 0.695 0.483 0.517 12.895 2.406 0.843 0.52 X2 0.645 0.416 0.584 X3 0.717 0.514 0.486 X4 0.814 0.663 0.337 X5 0.720 0.518 0.482 Sum 3.591 2.594

Variabel Loading Loading² ej (SLoading)² Sej CR VE Kualitas Pelayanan X1 0.557 0.310 0.690 10.556 2.877 0.786 0.42 X2 0.670 0.449 0.551 X3 0.691 0.477 0.523 X4 0.680 0.462 0.538 X5 0.651 0.424 0.576 Sum 3.249 2.123 Kepuasan Nasabah X1 0.671 0.450 0.550 4.648 1.440 0.764 0.52 X2 0.803 0.645 0.355 X3 0.682 0.465 0.535 Sum 2.156 1.560 Loyalitas Nasabah X1 0.725 0.526 0.474 12.027 2.550 0.825 0.49 X2 0.548 0.300 0.700 X3 0.687 0.472 0.528 X4 0.668 0.446 0.554 X5 0.840 0.706 0.294 Sum 3.468 2.450

Berdasarkan Tabel 7, dapat disimpulkan bahwa indikator-indikator yang

digunakan sebagai observed variable bagi variabel latennya dapat dikatakan telah

mampu menjelaskan variabel laten yang dibentuknya.

INTERPRETASI HASIL

Interpretasi hasil penelitian ini mengacu pada pengujian hipotesis yang

didasarkan atas pengolahan data penelitian dengan menggunakan analisis SEM,

dengan cara menganalisis nilai C.R (Critical Ratio) dan nilai P (Probability) pada

hasil olah data Regression Weights. Tabel pengujian hipotesis pengaruh langsung

didapat dalam analisis AMOS 16.0, sedangkan hipotesis pengaruh tidak langsung

diperoleh dalam analisis Calculation for the Sobel test: An interactive calculation

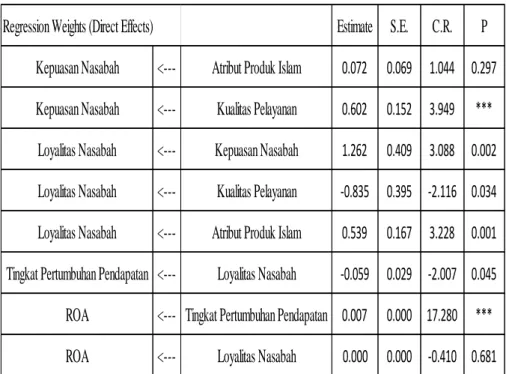

23 Tabel 8. Regression Weights (Pengaruh Langsung)

Regression Weights (Direct Effects) Estimate S.E. C.R. P

Kepuasan Nasabah <--- Atribut Produk Islam 0.072 0.069 1.044 0.297 Kepuasan Nasabah <--- Kualitas Pelayanan 0.602 0.152 3.949 ***

Loyalitas Nasabah <--- Kepuasan Nasabah 1.262 0.409 3.088 0.002 Loyalitas Nasabah <--- Kualitas Pelayanan -0.835 0.395 -2.116 0.034 Loyalitas Nasabah <--- Atribut Produk Islam 0.539 0.167 3.228 0.001 Tingkat Pertumbuhan Pendapatan <--- Loyalitas Nasabah -0.059 0.029 -2.007 0.045 ROA <--- Tingkat Pertumbuhan Pendapatan 0.007 0.000 17.280 *** ROA <--- Loyalitas Nasabah 0.000 0.000 -0.410 0.681 Tabel 9. Regression Weights (Pengaruh Tidak Langsung)

Regression Weights (Indirect Effects) Estimate S.E. C.R. P

Loyalitas Nasabah <--- Atribut Produk Islam 0.091 0.088 1.039 0.299 Loyalitas Nasabah <--- Kualitas Pelayanan 0.760 0.306 2.482 0.013 Tingkat Pertumbuhan Pendapatan <--- Atribut Produk Islam -0.032 0.018 -1.767 0.077 Tingkat Pertumbuhan Pendapatan <--- Kualitas Pelayanan 0.049 0.032 1.550 0.121 ROA <--- Atribut Produk Islam 0.000 0.000 -0.446 0.655 ROA <--- Kualitas Pelayanan 0.000 0.000 0.474 0.636 Tingkat Pertumbuhan Pendapatan <--- Kepuasan Nasabah -0.074 0.042 -1.748 0.080

ROA <--- Kepuasan Nasabah 0.000 0.000 -0.448 0.654

Pengujian Hipotesis I

Paramater estimasi diketahui CR sebesar 3,228 dengan nilai P

(Probability) sebesar 0,001. Dengan demikian dapat dikatakan bahwa hipotesis I

yang menyatakan atribut produk Islam berpengaruh positif terhadap loyalitas

nasabah dalam penelitian ini dapat diterima. Hubungan signifikan positif terjadi

karena nasabah menginginkan keselamatan hartanya dari sesuatu yang haram

seperti riba, ghoror dan judi. Hasil hipotesis ini sesuai dengan hasil penelitian yang dilakukan oleh Rizkiyanti (2005) dan Sulthoni (2010). Dalam penelitian

sebelumnya juga terbukti bahwa atribut produk mempunyai hubungan positif

signifikan terhadap loyalitas pelanggan.

Pengujian Hipotesis II

Paramater estimasi diketahui CR sebesar 1,044 < 1,96 dengan nilai P

(Probability) sebesar 0,297 > 0,05. Kedua nilai ini menunjukkan hasil yang tidak

memenuhi syarat sehingga hipotesis ditolak. Hubungan yang tidak signifikan

terjadi karena nasabah masih meragukan kesyar„ian produk Islam di BUS dan masih beranggapan produk di BUS masih sama dengan Bank Konvensional.

Anggapan ini menurut peneliti tidak dapat dipungkiri karena dapat diketahui BUS

masih dalam perkembangan dan belum 100% murni syariah. Hasil penelitian

hipotesis ini berbeda dengan penelitian El Junusi (2009) yang membuktikan

atribut produk Islam mempunyai hubungan positif terhadap kepuasan nasabah.

Perbedaan hasil tersebut mungkin disebabkan El Junusi (2009) hanya memakai

Bank Muamalat Indonesia sebagai objek penelitian, sedangkan penelitian ini

25 terdapat perbedaan karakteristik sampel dalam mempersepsikan Bank Umum

Syariah.

Pengujian Hipotesis III

Paramater estimasi diketahui CR sebesar -2,116 dengan nilai P

(Probability) sebesar 0,034. Karena ketidaksesuaian dengan hipotesis, maka

hipotesis ditolak. Hasil penelitian ini tidak sesuai dengan penelitian yang

dilakukan oleh Jasfar (2005), Rachmawati (2006), Sunarto (2006), dan Japarianto

(2007). Hubungan signifikan negatif dalam penelitian hipotesis ini disebabkan

persepsi masyarakat terhadap informasi yang diberikan menjelaskan bahwa BUS

tidak dapat memberikan kepastian nominal bagi hasil yang diperoleh seperti

kepastiannya bank konvensional dalam memberikan bunga. Demi keuntungan

harta yang berlipat dan tanpa memikirkan keharaman riba bunga, mereka masih

lebih senang memilih berinvestasi di Bank Konvensional dibandingkan di Bank

Umum Syariah.

Pengujian Hipotesis IV

Paramater estimasi antara variabel kualitas pelayanan dengan kepuasan

nasabah, diketahui CR sebesar 3,949 dengan nilai P (Probability) sebesar 0,000.

Dengan demikian dapat dikatakan bahwa hipotesis IV yang menyatakan kualitas

pelayanan berpengaruh positif terhadap kepuasan nasabah dalam penelitian ini

dapat diterima. Hasil penelitian hipotesis ini sama seperti penelitian yang

dilakukan oleh Bloemer, dkk. (1998), Rachmawati (2006), Sunarto (2006), Ali

Syafiq, El Junusi (2009) dan Setiyawati (2009). Penelitian ini sesuai dengan

fasilitas mushola, salam Islami, dan teller berbusana muslim) memberikan nuansa

yang Islami dan menentramkan jiwa sehingga menjadikan nasabah merasa puas

ketika datang ke BUS.

Pengujian Hipotesis V

Paramater estimasi diketahui CR sebesar 3,088 dengan nilai P

(Probability) sebesar 0,002. Dengan demikian dapat dikatakan bahwa hipotesis V

yang menyatakan kepuasan nasabah berpengaruh secara positif terhadap loyalitas

nasabah dalam penelitian ini dapat diterima. Banyak peneliti termasuk El Junusi

(2009) yang membuktikan hubungan sigifikan antara kepuasan dengan loyalitas.

Hasil penelitian ini terbukti disebabkan nasabah yang puas dengan Bank Umum

Syariah akan berdampak pada loyalitas nasabah untuk datang dan bertransaksi

kembali dengan Bank Umum Syariah.

Pengujian Hipotesis VI

Paramater estimasi antara variabel loyalitas nasabah dengan tingkat

pertumbuhan pendapatan, diketahui CR sebesar -2,007 > 1,96 dengan nilai P

(Probability) sebesar 0.045 < 0,05. Karena ketidaksesuaian dengan hipotesis,

maka penelitian ditolak. Penelitian ini tidak sesuai dengan penelitian yang

dilakukan Smith dan Wright (2004). Hubungan signifikan negatif terjadi karena

nasabah yang berinvestasi di Bank Umum Syariah semakin meningkat sedangkan

masyarakat yang melakukan pembiayaan masih rendah. Rendahnya tingkat

pembiayaan ini dikarenakan suku bunga yang diberikan bank konvensional lebih

27 Bank Umum Syariah. Padahal pendapatan Bank Umum Syariah didapat dari hasil

pembiayaan seperti mudharabah, murabahah, dan lain-lain.

Pengujian Hipotesis VII

Paramater estimasi antara variabel loyalitas nasabah dengan Return on Assets (ROA), diketahui CR sebesar -0.410 < 1,96 dengan nilai P (Probability) sebesar 0.681 > 0,05. Dengan demikian dapat dikatakan bahwa hipotesis VII yang

menyatakan loyalitas nasabah berpengaruh positif terhadap Return on Assets (ROA) dalam penelitian ini ditolak. Hasil penelitian ini tidak sesuai dengan

penelitian yang dilakukan Smith dan Wright (2004). Hipotesis ini tidak saling

berpengaruh karena tingkat rendahnya nasabah yang berinvestasi tidak

mempengaruhi Return on Assets (ROA).

Pengujian Hipotesis VIII

Paramater estimasi diketahui CR sebesar 17,280 dengan nilai P

(Probability) sebesar 0,000. Dengan demikian hipotesis VIII yang menyatakan

tingkat pertumbuhan pendapatan berpengaruh positif terhadap Return on Assets (ROA) dalam penelitian ini dapat diterima. ROA meningkat apabila pendapatan

yang berasal dari pembiayaan mudharabah, murobahah, dan lain-lain meningkat.

Pengujian Hipotesis IX

Paramater estimasi antara variabel atribut produk Islam dengan loyalitas

nasabah melalui kepuasan nasabah, diketahui CR sebesar 1,039 < 1,96 dengan

nilai P (Probability) sebesar 0.299 > 0,05. Dengan demikian dapat dikatakan

bahwa hipotesis IX yang menyatakan atribut produk Islam berpengaruh terhadap

dapat disimpulkan atribut produk Islam hanya dapat mempengaruhi loyalitas

nasabah secara langsung. Kedua nilai di atas menunjukkan hasil yang tidak

memenuhi syarat. Hasil hipotesis ini terjadi akibat kepuasan nasabah sebagai

variabel intervening tidak signifikan dipengaruhi oleh atribut produk Islam.

Pengujian Hipotesis X

Paramater estimasi antara kualitas pelayanan dengan loyalitas nasabah

melalui kepuasan nasabah, diketahui CR sebesar 2,482 > 1,96 dengan nilai P

(Probability) sebesar 0,013 < 0,05. Dengan demikian hipotesis X yang

menyatakan kualitas pelayanan berpengaruh terhadap loyalitas nasabah melalui

kepuasan nasabah dalam penelitian ini dapat diterima sehingga dapat disimpulkan

kualitas pelayanan hanya dapat berpengaruh signifikan terhadap loyalitas nasabah

secara tidak langsung melalui kepuasan nasabah. Hasil terjadi akibat kepuasan

nasabah sebagai variabel intervening yang dipengaruhi kualitas pelayanan dapat

mempengaruhi loyalitas nasabah.

Pengujian Hipotesis XI

Paramater estimasi antara atribut produk Islam dengan tingkat

pertumbuhan pendapatan melalui loyalitas nasabah, menunjukkan CR sebesar

1,767 < 1,96 dengan nilai P (Probability) sebesar 0,077 > 0,05. Dengan demikian

dapat dikatakan bahwa hipotesis XI yang menyatakan atribut produk Islam

berpengaruh terhadap tingkat pertumbuhan pendapatan melalui loyalitas nasabah

dalam penelitian ini ditolak. Kedua nilai di atas menunjukkan hasil yang tidak

memenuhi syarat. Hasil pengujian terjadi akibat loyalitas nasabah sebagai variabel

29 Pengujian Hipotesis XII

Paramater estimasi antara kualitas pelayanan dengan tingkat pertumbuhan

pendapatan melalui loyalitas nasabah, diketahui CR sebesar 1,550 < 1,96 dengan

nilai P (Probability) sebesar 0.121 > 0,05. Dengan demikian dapat dikatakan

bahwa hipotesis XII yang menyatakan kualitas pelayanan berpengaruh terhadap

tingkat pertumbuhan pendapatan melalui loyalitas nasabah dalam penelitian ini

ditolak. Kedua nilai di atas menunjukkan hasil yang tidak memenuhi syarat. Hasil

pengujian terjadi akibat loyalitas nasabah sebagai variabel intervening signifikan

negatif mempengaruhi tingkat pertumbuhan pendapatan.

Pengujian Hipotesis XIII

Paramater estimasi antara atribut produk Islam dengan Return on Assets (ROA) melalui loyalitas nasabah, diketahui CR sebesar -0.446 < 1,96 dengan nilai

P (Probability) sebesar 0.655 > 0,05. Dengan demikian dapat dikatakan bahwa

hipotesis XIII yang menyatakan atribut produk Islam berpengaruh terhadap

Return on Assets (ROA) melalui loyalitas nasabah dalam penelitian ini ditolak. Kedua nilai di atas menunjukkan hasil yang tidak memenuhi syarat. Hasil

pengujian terjadi akibat loyalitas nasabah sebagai variabel intervening tidak

berpengaruh terhadap ROA.

Pengujian Hipotesis XIV

Paramater estimasi antara kualitas pelayanan dengan Return on Assets (ROA) melalui loyalitas nasabah, diketahui CR sebesar 0.474 < 1,96 dengan nilai

P (Probability) sebesar 0.636 > 0,05. Dengan demikian dapat dikatakan bahwa

on Assets (ROA) melalui loyalitas nasabah dalam penelitian ini ditolak. Kedua nilai di atas menunjukkan hasil yang tidak memenuhi syarat. Hasil pengujian

terjadi akibat loyalitas nasabah sebagai variabel intervening tidak berpengaruh

terhdapa ROA.

Pengujian Hipotesis XV

Paramater estimasi antara kepuasan nasabah dengan tingkat

pertumbuhan pendapatan melalui loyalitas nasabah, diketahui CR sebesar

-1,748 < 1,96 dengan nilai P (Probability) sebesar 0.080 > 0,05. Kedua nilai ini

menunjukkan hasil yang tidak memenuhi syarat. Dengan demikian hipotesis XV

yang menyatakan kepuasan nasabah berpengaruh terhadap tingkat

pertumbuhan pendapatan melalui loyalitas nasabah dalam penelitian ini

ditolak. Hasil pengujian terjadi akibat loyalitas nasabah sebagai variabel

intervening signifikan negatif mempengaruhi tingkat pertumbuhan pendapatan.

Pengujian Hipotesis XVI

Paramater estimasi antara kepuasan nasabah dengan Return on Assets (ROA) melalui loyalitas nasabah, diketahui CR sebesar -0.448 < 1,96 dengan

nilai P (Probability) sebesar 0.654 > 0,05. Dengan demikian hipotesis XVI yang

menyatakan kepuasan nasabah berpengaruh terhadap Return on Assets (ROA) melalui loyalitas nasabah dalam penelitian ini ditolak. Kedua nilai ini

menunjukkan hasil yang tidak memenuhi syarat. Hasil pengujian terjadi akibat

31 Pengujian Hipotesis XVII

Paramater estimasi antara loyalitas nasabah dengan Return on Assets (ROA) melalui tingkat pertumbuhan pendapatan, diketahui CR sebesar

-1,997 > 1,96 dengan nilai P (Probability) sebesar 0.046 < 0,05. Kedua nilai ini

menunjukkan hasil yang memenuhi syarat akan tetapi CR negatif. Dengan

demikian dapat dikatakan bahwa hipotesis XVII yang menyatakan loyalitas

nasabah berpengaruh terhadap Return on Assets (ROA) melalui tingkat pertumbuhan pendapatan dalam penelitian ini ditolak karena tidak sesuai

dengan hipotesis. Hasil pengujian terjadi akibat tingkat pertumbuhan pendapatan

sebagai variabel intervening signifikan negatif dipengaruhi loyaliatas nasabah.

PENUTUP

SimpulanHasil pengujian dan pembahasan pada bagian sebelumnya dapat

disimpulkan sebagai berikut:

1. Hasil pengujian secara statistik menunjukkan bukti bahwa loyalitas nasabah

secara signifikan positif dipengaruhi secara langsung oleh atribut produk Islam

(H1) dan dipengaruhi secara langsung oleh kepuasan nasabah (H5) serta

dipengaruhi secara tidak langsung dipengaruhi oleh kualitas pelayanan (H10).

2. Hasil pengujian secara statistik terbukti kualitas pelayanan berpengaruh

langsung signifikan positif terhadap kepuasan nasabah (H4), sedangkan

pengaruh dari atribut produk Islam terhadap kepuasan tidak terbukti.

3. Hasil pengujian secara statistik loyalitas nasabah secara tidak langsung

sedangkan tingkat pertumbuhan pendapatan secara langsung berpengaruh

signifikan positif terhadap ROA (H8).

4. Hasil pengujian secara statistik (H2), (H3), (H6), (H7) tidak terdapat hubungan

langsung antar variabel; (H9) tidak terdapat hubungan tidak langsung antar

variabel disebabkan (H2) ditolak; (H11), (H12), (H13), (H14), (H15), (H16),

dan (H17) tidak terdapat hubungan tidak langsung antar variabel disebabkan

(H6) dan (H7) ditolak sehingga berpengaruh pada semua variabel yang

dimediasi oleh variabel loyalitas nasabah terhadap tingkat pertumbuhan

pendapatan dan Return on Assets (ROA).

Keterbatasan Dan Saran Keterbatasan

Beberapa keterbatasan penelitian yang dapat ditarik dari penelitian ini

adalah sebagai berikut:

1. Penelitian ini hanya menggunakan sampel sedikit (120 responden) dari

populasi yang sangat besar (6,9 juta nasabah). Hal ini terjadi karena penelitian

hanya dilakukan pada nasabah di kota Semarang saja. Penyebaran kuesioner

juga dilakukan tidak melalui kantor-kantor cabang Bank Umum Syariah

dikarenakan tidak mendapat ijin untuk mengadakan penelitian di Bank Umum

Syariah tersebut. Oleh karena itu, penyebaran kuesioner dilakukan secara

manual face to face dan melalui situs jejaring sosial. Peneliti telah menyebarkan kuesioner ke 6434 orang, namun hanya 156 kuesioner yang

kembali yang kemudian diseleksi sesuai kriteria sampel sehingga hanya

33 2. Penelitian ini hanya menguji dua variabel independen sebagai faktor yang

mempengaruhi kepuasan dan loyalitas, yaitu atribut produk Islam dan kualitas

pelayanan. Keterbatasan ini terjadi karena peneliti hanya mendapatkan teori

yang mendukung kepuasan dan loyalitas dipengaruhi oleh atribut produk dan

kualitas pelayanan. Hal ini dilakukan karena syarat dalam menggunakan SEM

harus memiliki dasar teoritis yang kuat.

3. Beberapa indikator konstruk yang dikembangkan dalam penelitian ini

mungkin kurang tepat untuk menjelaskan variabel atribut produk Islam,

kualitas pelayanan, kepuasan dan loyalitas nasabah dalam kaitannya dengan

kinerja keuangan. Misalnya konstruks atribut produk Islam, indikator yang

dikembangkan sama sekali tidak dapat mempengaruhi kepuasan. Oleh karena

itu, dalam penelitian selanjutnya diharapkan mampu dikembangkan

indikator-indikator yang lebih mewakili persepsi nasabah atas variabel-variabel tersebut.

Saran

Beberapa agenda penelitian mendatang yang dapat diberikan dari

penelitian ini adalah:

1. Penelitian mendatang hendaknya menambahkan variabel mediasi yang lebih

dapat menghubungkan variabel independen dengan variabel kinerja keuangan

sehingga hasil penelitian akan lebih lengkap dalam menganalisis kinerja

keuangan.

2. Penelitian mendatang hendaknya studi kasus produk-produk Bank Umum

Syariah dilakukan secara keseluruhan sehingga akan didapat hasil penelitian

Semarang saja, namun dengan mengembangkan obyek penelitian ke kota-kota

besar lainnya sehingga betul-betul terdapat persaingan yang intens antar bank.

3. Model penelitian selanjutnya hendaknya menambah variabel ataupun

mengganti variabel yang diharapkan lebih menekankan pada aspek strategik

sebagai masukan untuk memperbaiki perbankan syariah menjadi perbankan

yang lebih murni syariah dan lebih mampu mempengaruhi ukuran kinerja

keuangan di perbankan syariah.

DAFTAR PUSTAKA

Ali Syafiq, Haryono. - . “Analisis Pengaruh Kualitas Layanan, Kepercayaan Dan Kepuasan Terhadap Loyalitas Pelanggan Telkomspeedy Dengan Metode Structural Equation Modeling”. Tesis, Program Studi Magister Manajemen Teknologi, Institut Teknologi Sepuluh Nopember Surabaya,

http://digilib.its.ac.id/public/ITS-Master-10638-Paper.pdf. Diakses tanggal 25

Maret 2011

Antonio, M.Syafei. 1999. Bank Syariah : Wacana Ulama dan Cendikiawan. Jakarta: Tazkia Institute dan Bank Indonesia

Aritonang, Lerbin. 2005. Kepuasan Pelanggan: Pengukuran dan Penganalisisan dengan SPSS. Jakarta: PT Gramedia Pustaka Utama

Bank Indonesia. 2008. “Sekilas Perbankan Syariah di Indonesia”.

http://www.bi.go.id/web/id/Perbankan/Perbankan+Syariah. Di akses tanggal

28 Februari 2011

Barata, Atep Adya. 2006. Dasar-Dasar Pelayanan Prima, Edisi 3. Jakarta: Gramedia

Bloemer, Josee, Ko de Ruyter, Pascal Peeters. 1998. “Investigating Drivers Of Bank Loyalty: The Complex Relationship Between Image, Service Quality And Satisfaction International”. Journal of Bank Marketing. Vol. 16 No.7. Hal. 276 – 286

El Junusi, Rahman. 2009. “Pengaruh Atribut Produk Islam, Komitmen Agama, Kualitas Jasa dan Kepercayaan terhadap Kepuasan dan Loyalitas Nasabah

35 Bank Syariah (Pada Bank Muamalat Kota Semarang)”. The 9th Annual Conference on Islamic Studies (ACIS)

Fajrina, Diah. 2009. “Atribut Pasar Produk sebagai Mediasi Hubungan Antara Atribut Nilai Produk dan Kinerja Keuangan (Studi Kasus Pada Perusahaan Seluler di Indonesia)”. Skripsi Tidak Dipublikasikan. Program S1 Akuntansi Universitas Diponegoro

Ghozali, Imam. 2008. Model Persamaan Struktural Konsep dan Aplikasi dengan Program AMOS 16.0. Semarang: BP UNDIP

Ghozali,I dan Chariri, A. 2007. Teori Akuntansi. Edisi 3. Semarang: BP UNDIP

Griffin, Jill. 2003. Customer Loyalty: Menumbuhkan dan Mempertahankan Kesetian Pelanggan. Jakarta: Erlangga

Hanafi, Mamduh dan Abdul Halim. 2007. Analisis Laporan Keuangan. Ed.3. Yogyakarta: UPP STIM YKPN

Iqbal, Zamir. 1997. “Islamic Financial System”. Finance & Development. Hal. 42-45

Isnadi, Didik. 2005. “Analisis Pengaruh Relationship Marketing terhadap Nilai Nasabah dan Keunggulan Produk dalam Meningkatkan Kepuasan dan Loyalitas Nasabah Studi Kasus: Pada PT Bank BRI Kantor Cabang Pekalongan”. Tesis Tidak Dipublikasikan, Program Studi Magister Manajemen Universitas Diponegoro

Japarianto, E., L. Poppy, dan Khomariyah, N.A. 2007. “Analisa Kualitas Layanan Sebagai Pengukur Loyalitas Pelanggan Hotel Majapahit Surabaya Dengan Pemasaran Relasional Sebagai Variabel Intervening”. Jurnal Manajemen Perhotelan, Vol. 3, No. 1, Hal. 34-42

Jasfar, Farida. 2005. “Kualitas Jasa Dan Hubungannya Dengan Loyalitas Serta Komitmen”. Edisi Khusus Jurnal Siasat Bisnis On Marketing. Hal.97-118 Kaplan, R., D. Norton. 2000. Balanced Scorecard: Menerapkan Strategi Menjadi

Aksi. Jakarta: Erlangga

Kotler, Philip. 1997. Manajemen Pemasaran Analisis, Perencanaan Implementasi Pengendalian. Jakarta: Prenhallindo

Parasuraman, Zeithaml, dan Berry. 1988. SERVQUAL: A Multiple-Item Scale for Measuring Consumer Perceptions of Service Quality. Journal Retailing, Vol.64, Hal. 12-40

Prasetyaningrum, Indah Dwi. 2009. “Analisis Pengaruh Pembelajaran Dan Kualitas Pelayanan Terhadap Kepuasan Mahasiswa Dan Loyalitas Mahasiswa

(Studi Kasus Pada Undaris Ungaran)”. Tesis Tidak Dipublikasikan, Program Pasca Sarjana Magister Manajemen Universitas Diponegoro

Preacher, K. J. dan Leonardelli, G. J. (2010). Calculation for the Sobel test: An interactive calculation tool for mediation tests.

http://people.ku.edu/~preacher/sobel/sobel.htm. Diakses 28 Juli 2011

Rachmawati S., Yenny. 2006. “Pengaruh Kepuasan Pelayanan Terhadap Loyalitas Nasabah dan Strategi Untuk Mencapai Keunggulan Bersaing Pada Bank Permata Cabang Yogyakarta”. Tesis Tidak Dipublikasikan, Program Studi Magister Manajemen Universitas Diponegoro

Rizkiyanti, Mia Siti. 2005. “Pengaruh Atribut Produk Terhadap Loyalitas Pelanggan Surat Kabar Pikiran Rakyat di Bandung. Skripsi, Program Studi Sarjana Manajemen Fakultas Bisnis dan Manajemen Universitas Widyatama”,http://dspace.widyatama.ac.id/jspui/bitstream/10364/971/4/cover.

pdf. Diakses tanggal 21 Mei 2011

Setiyawati, Antari. 2009. Studi Kepuasan Pelanggan Untuk Mencapai Loyalitas Pelanggan (Studi Kasus Pada Konsumen Toko Bangunan Bangun Rejeki Semarang). Tesis Tidak Dipublikasikan, Program Studi Magister Manajemen Universitas Diponegoro

Smith, R.E. dan Wright, W.F. 2004. Determinant of Customer Loyalty and Financial Performance. Journal of Management Accounting Research. Vol 16,hal.183-205

Suhardi, Gunarto. 2008. “Pengaruh Atribut Produk Yang Pertimbangkan Dalam Pemilihan Produk Deposito Perbankan Terhadap Kepercayaan Dan Dampaknya Pada Loyalitas Nasabah”. Kinerja, Volume 12, No.1, Hal. 100-109

Sulthoni, Muhammad. 2010. “Analisis Pengaruh Atribut Produk Honda Terhadap Loyalitas Konsumen (Studi pada PT. Federal International Finance Kawasan Probolinggo)”. Skripsi, Program Studi Sarjana Manajemen Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim,

http://lib.uin-malang.ac.id/files/thesis/fullchapter/03220036.pdf. Diakses tanggal 21 Mei

2011

Sunarto. 2006. “Analisis Faktor-Faktor Yang Mempengaruhi Loyalitas Pelanggan dan Dampaknya Terhadap Keunggulan Bersaing (Studi Pada Tabungan Britama Bri Kanca Kendal)”. Tesis Tidak Dipublikasikan, Program Studi Magister Manajemen Universitas Diponegoro

37 Tantrisna dan Prawitasari. 2006. “Analisa Harapan dan Persepsi Penumpang terhadap Kualitas Makanan yang Disediakan oleh Maskapai Penerbangan Domestik di Indonesia”. Jurnal Manajemen Perhotelan. Vol. 2 No.1

Tjiptono, Fandi dan Gregorius Candra. 2005. Service, Quality, and Satisfaction.Yogyakarta: Penerbit Andi

Tjiptono, Fandy. 2000. Perspektif Manajemen dan Pemasaran Kontemporer. Yogyakarta: Penerbit Andi

Tjiptono, Fandy. 2007. Pemasaran Jasa. Malang: Bayu Media Publishing

Undang-undang No. 21 tahun 2008 tentang Perbankan Syariah

Wijayanti, Ari. 2008. “Strategi Meningkatkan Loyalitas Melalui Kepuasan Pelanggan (Studi Kasus: Produk Kartu Seluler Prabayar Mentari-Indosat Wilayah Semarang)”. Tesis Tidak Dipublikasikan, Program Studi Magister Manajemen Universitas Diponegoro

http://tech.groups.yahoo.com/group/multivariate_SEM/message/1709 http://www.megasyariah.co.id/Laporan-Keuangan-Tahunan.php

http://www.muamalatbank.com/index.php/home/investor/quarterly_report_new http://www.syariahmandiri.co.id/category/investor-relation/laporan-triwulan/