5.1 POTENSI PENDANAAN APBD

Kebijakan umum belanja daerah Kabupaten Indragiri Hilir selama tahun anggaran

2009-2013 adalah sebagai berikut:

1. Belanja daerah diprioritaskan dalam rangka pelaksanaan urusan pemerintahan yang

menjadi kewenangan Kabupaten yang terdiri dari urusan wajib dan urusan pilihan yang

ditetapkan berdasarkan ketentuan perundang-undangan.

2. Belanja dalam rangka penyelenggaraan urusan wajib digunakan untuk melindungi dan

meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah

yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan,

fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

3. Belanja daerah disusun berdasarkan pendekatan prestasi kerja yang berorientasi pada

pencapaian hasil dari input yang direncanakan. Hal tersebut bertujuan untuk meningkatkan

akuntabilitas perencanaan anggaran serta memperjelas efektivitas dan efisiensi

penggunaan anggaran.

4. Penyusunan belanja daerah diprioritaskan untuk menunjang efektivitas pelaksanaan tugas

dan fungsi Satuan Kerja Perangkat Daerah dalam rangka melaksanakan urusan

pemerintahan daerah yang menjadi tanggung jawabnya. Peningkatan alokasi anggaran

belanja yang direncanakan oleh setiap Satuan Kerja Perangkat Daerah harus terukur yang

diikuti dengan peningkatan kinerja pelayanan dan peningkatan kesejahteraan masyarakat.

5. Penggunaan dana perimbangan diprioritaskan untuk kebutuhan sebagai berikut :

a. Penerimaan dana bagi hasil pajak diprioritaskan untuk mendanai perbaikan lingkungan

pemukiman diperkotaan dan diperdesaan, pembangunan irigasi, jaringan jalan dan

jembatan;

b. Penerimaan dana bagi hasil sumber daya alam diutamakan pengalokasiannya untuk

mendanai pelestarian lingkungan areal pertambangan, perbaikan dan penyediaan

fasilitas umum dan fasilitas sosial, fasilitas pelayanan kesehatan dan pendidikan untuk

tercapainya standar pelayanan minimal yang ditetapkan peraturan perundangundangan;

c. Dana alokasi umum diprioritaskan penggunaannya untuk mendanai gaji dan tunjangan

pegawai, kesejahteraan pegawai, kegiatan operasi dan pemeliharaan serta

pembangunan fisik sarana dan prasarana dalam rangka peningkatan pelayanan dasar

dan pelayanan umum yang dibutuhkan masyarakat;

BAB. V

KERANGKA

STRATEGIS

PEMBIAYAAN

d. Dana alokasi khusus digunakan berdasarkan pedoman yang ditetapkan oleh

pemerintah.

6. Belanja Tidak Langsung.

Belanja tidak langsung merupakan belanja yang tidak terkait langsung dengan

pelaksanaan program dan kegiatan. Belanja tidak langsung meliputi :

a. Belanja Pegawai.

1) Untuk mengantisipasi adanya kenaikan gaji berkala, tunjangan keluarga, mutasi dan

penambahan PNSD, diperhitungkan acress yang besarnya dibatasi maksimum

2,5% dari jumlah belanja pegawai (gaji pokok dan tunjangan);

2) Besarnya penganggaran gaji pokok dan tujangan PNSD disesuaikan dengan hasil

rekonsiliasi jumlah pegawai dan belanja pegawai serta memperhitungkan rencana

kenaikan gaji pokok dan tunjangan PNSD yang ditetapkan pemerintah;

3) Dalam upaya meningkatkan kinerja aparatur, daerah memberikan tambahan

penghasilan bagi PNSD/CPNSD sesuai dengan kemampuan keuangan daerah,

yang didasarkan pada pertimbangan beban kerja, prestasi kerja, kondisi kerja,

tempat bertugas dan kelangkaan profesi yang dapat dilakukan secara bertahap dan

berkesinambungan;

4) Pemberian biaya Pemungutan Pajak dan Retribusi Daerah dalam bentuk pemberian

insentif sejalan dengan kinerja organisasi dalam pencapaian target yang ditetapkan.

Insentif diberikan atas dasar kebutuhan rill bagi aparat yang terkait dengan proses

pemungutan pajak daerah, yang besaran insentifnya didasarkan pada

pertimbangan asas kepatutan dan kewajaran yang dikaitkan dengan bobot

tanggung jawab, peran, beban kerja, prestasi dan lokasi kerja serta tidak melebihi

5% dari target penerimaan pajak daerah sesuai dengan ketentuan peraturan

perundang-undangan;

5) Penyediaan anggaran untuk penyelenggaraan asuransi kesehatan bagi PNSD

berpedoman pada peraturan Pemerintah Nomor 28 Tahun 2003 tentang Subsidi

dan Iuran Pemerintah dalam Penyelenggaraan Asuransi Kesehatan bagi Pegawai

Negeri Sipil dan Penerima Pensiun serta Peraturan Bersama Menteri Kesehatan

dan Menteri Dalam Negeri Nomor 138/MENKES/PB/II/2009 tentang Pedoman Tarif

Pelayanan Kesehatan bagi peserta PT.Askes (Persero) dan anggota keluarganya di

6) Penganggaran penghasilan dan penerimaan lain Pimpinan dan Anggota DPRD

serta belanja penunjang kegiatan didasarkan pada :

a) Peraturan Pemerintah Nomor 24 Tahun 2004 tentang kedudukan Protokoler

dan Keuangan Pimpinan dan Anggota Dewan Perwakilan Rakyat Daerah,

sebagaimana telah diubah beberapa kali terakhir dengan Peraturan

Pemerintah Nomor 21 Tahun 2007;

b) Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2007 tentang

Pengelompokan Kemampuan Keuangan Daerah, Penganggaran dan

Pertanggung jawaban Penggunaan Belanja Penunjang Operasional Pimpinan

DPRD serta Tata Cara Pengembalian Tunjangan Komunikasi Intensif dan

Dana Operasional.

7) Belanja Kepala Daerah dan Wakil Kepala Daerah.

Penganggaran belanja Kepala Daerah dan Wakil Kepala Daerah

didasarkan pada Peraturan Pemerintah Nomor 109 Tahun 2000 tentang Kedudukan

Keuangan Kepala Daerah dan Wakil Kepala Daerah.

8) Belanja Bunga.

Belanja Bunga dianggarkan untuk pembayaran bunga atas pinjaman

daerah, baik jangka pendek, jangka menengah, maupun jangka panjang yang

dianggarkan didalam APBD sesuai dengan hasil rekonsiliasi yang dilakukan.

9) Belanja Subsidi.

Belanja Subsidi hanya diberikan kepada perusahaan/lembaga tertentu agar

harga produksinya terjangkau oleh masyarakat yang daya belinya terbatas.Produk

yang diberi subsidi merupakan kebutuhan dasar dan menyangkut hajat hidup orang

banyak serta terlebih dahulu dilakukan pengkajian agar tepat sasaran dan tidak

bertentangan dengan peraturan perundang-undangan.

10) Belanja Hibah.

Pemberian Hibah berdasarkan Peraturan Mentri Dalam Negri Nomor 32

Tahun 2011 tentang pedoman pemberian hibah dan bantuan sosial yang

bersumber dari Anggaran Pendapatan dan Belanja Daerah yang bertujuan untuk

perusahaan daerah, masyarakat dan organisasi kemasyarakatan yang secara

spesifik dan selektif dengan pempertimbangkan kemampuan keuangan daerah.

11) Bantuan Sosial.

Penganggaran pemberian bantuan sosial diperuntukkan kepada individu,

keluarga dan atau masyarakat yang mengalami keadaan yang tidak stabil sebagai

akibat dari krisis sosial, ekonomi, politik bencana atau fenomena alam agar dapat

memenuhi kebutuhan hidup minimum seta lembaga non pemerintahan, bidang

pendidikan, keagamaan, dan bidang lainnya yang berperan untuk melindungi

individu kelompok dan atau masyarakat dari kemungkinan terjadinya resiko sosial

yang dilakukan secara selektif, tidak terus menerus/tidak mengikat serta memiliki

kejelasan penggunaannya;

12) Belanja Bantuan Keuangan.

Pemberian bantuan keuangan dapat bersifat umum maupun bersifat

khusus.Pemerintah Kabupaten Indragiri Hilir pada Tahun 2010-2013

mengalokasikan bantuan keuangan kepada pemerintah desa dalam rangka

menunjang fungsi-fungsi penyelenggaraan pemerintahan dan pembangunan desa

untuk percepatan/akselerasi pembangunan desa dalam bentuk Program Desa

Mandiri, selain itu juga adanya belanja bantuan kepada partai politik yang dilakukan

sesuai peroleh suara pada Pemilu Legislatif yang disyahkan oleh KPU (PP No. 5

Tahun 2009 tentang Bantuan Keuangan pada Partai Politik).

13) Belanja Tidak Terduga.

Penganggaran belanja tidak terduga dipergunakan untuk kegiatan yang

sifatnya tidak biasa atau tidak diharapkan berulang (penanggulangan bencana

alam, bencana sosial), serta termasuk pengembalian atas kelebihan penerimaan

daerah tahun-tahun sebelumnya yang telah ditutup yaitu adanya pengembalian

Dana Percepatan Pembangunan Infrastruktur Daerah (DPPID) yang tidak terserap

pada tahun anggaran 2012.

7. Belanja Langsung.

Kebijaksanaan pengeluaran belanja langsung, antara lain untuk meningkatkan

pelayanan kepada masyarakat, memelihara hasil-hasil pembangunan, serta mengakomodir

melakukan penghematan dan efisiensi pengeluaran belanja langsung dengan catatan dan

tidak akan mengganggu kelancaran tugas satuan/unit kerja daerah.

Sementara itu kebijaksanaan dibidang pembangunan pada prinsipnya masih

diarahkan untuk meningkatkan perekonomian daerah, menstimulir sektor swasta,

memperluas lapangan kerja, mendorong peningkatan produksi dalam negeri baik untuk

penggunaan dalam negeri maupun eksport. Penganggaran belanja langsung dalam rangka

melaksanakan program dan kegiatan Pemerintah Daerah Tahun Anggaran 2009 - 2013,

telah memperhatikan hal-hal sebagai berikut:

a. Dalam merencanakan alokasi belanja untuk setiap kegiatan, dilakukan analisis beban

kerja dan kewajaran biaya yang dikaitkan dengan output yang dihasilkan dari satu

kegiatan, untuk menghindari adanya pemborosan;

b. Terhadap kegiatan pembangunan fisik, diupayakan proporsi belanja modal lebih besar

dibanding dengan belanja pegawai atau belanja barang dan jasa.

Selanjutnya dalam pengelolaan belanja langsung telah dilakukan berbagai

kebijakan, yang meliputi :

a. Belanja Pegawai.

1) Penganggaran honorarium bagi PNSD supaya dibatasi sesuai dengan tingkat

kewajaran dan beban tugas. Dasar penghitungan besaran honorarium

disesuaikan dengan standar yang ditetapkan dengan Keputusan Kepala Daerah;

2) Penganggaran honorarium Non PNSD hanya dapat disediakan bagi pegawai tidak

tetap yang benar-benar memiliki peranan dan kontribusi serta yang terkait

langsung dengan kelancaran pelaksanaan kegiatan di masing-masing SKPD,

termasuk narasumber/tenaga ahli di luar Instansi Pemerintah.

b. Belanja Barang dan Jasa.

Penganggaran Belanja Barang dan Jasa digunakan untuk penyediaan barang

dan jasa kebutuhan kantor serta pihak ketiga/masyarakat yang meliputi :

1) Belanja barang pakai habis, belanja sewa (rumah/gedung/tempat, sarana

mobilitas, perlengkapan dan peralatan kantor) yang disesuaikan dengan

kebutuhan riil dalam rangka pelaksanaan tugas dan fungsi SKPD, dengan

2) Penganggaran belanja perjalanan dinas daerah, baik perjalanan dinas dalam

daerah maupun perjalanan dinas luar daerah diupayakan untuk selektif dengan

frekuensi dan jumlah hari yang dibatasi;

3) Untuk perjalanan dinas dalam rangka kunjungan kerja, studi banding

penyelenggaraan rapat-rapat yang dilaksanakan di luar kantor, workshop,

seminar, lokakarya dan pelatihan juga dibatasi dengan melakukan seleksi

terhadap pelaksanaan kegiatan yang benar-benar relevan dengan tupoksi SKPD

sejalan dengan substansi kebijakan yang telah dirumuskan;

4) Upah tenaga kerja dan tenaga lainnya yang terkait dengan jasa pemeliharaan

atau jasa konsultasi baik yang dilakukan secara swakelola maupun dengan pihak

ketiga;

5) Selanjutnya belanja barang jasa berupa barang yang akan diserahkan kepada

masyarakat mulai tahun anggaran 2013 dianggarkan melalui belanja barang jasa

dan tidak dicatat sebagai aset pemerintah.

c. Belanja Modal.

Dalam menetapkan anggaran belanja modal untuk pengadaan barang

inventaris agar dilakukan secara selektif sesuai kebutuhan masing-masing SKPD,

untuk itu dalam merencanakan anggaran terlebih dahulu dilakukan evaluasi dan

pengkajian terhadap pengadaan barang-barang inventaris dimaksud, baik dari segi

kondisi maupun umur ekonomisnya.

5.1.1. Proporsi Realisasi Belanja Daerah

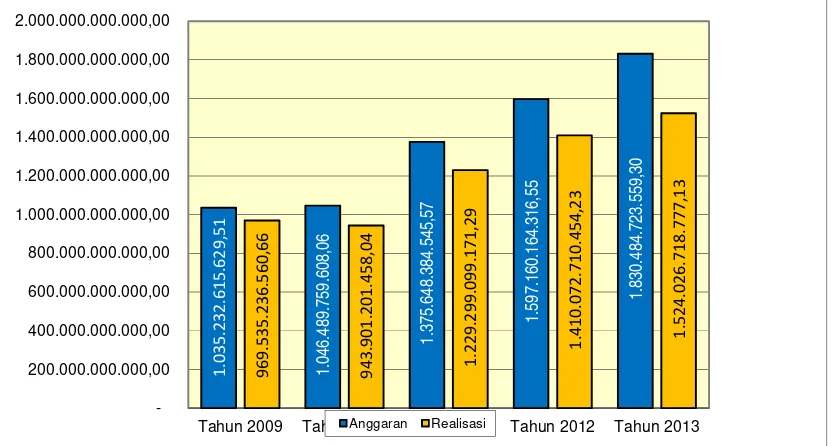

Berdasarkan data laporan keterangan pertanggungjawaban kepala daerah tahun

2009-2013, dapat diketahui bahwa realisasi belanja daerah berkisar antara 83.26 persen sampai

dengan 93.65 persen atau rata-rata realisasi tahunan mencapai sebesar 88.95 persen.

Pada kelompok belanja tidak langsung terlihat adanya realisasi belanja yang tinggi pada

tahun 2010 yaitu sebesar 95.07 persen yang selanjutnya mulai mengalami penurunan hingga

angka 80,66 persen pada tahun 2013. Sedangkan untuk kelompok belanja langsung realisasi

belanja paling tinggi terjadi pada tahun 2009 yaitu sebesar 92.79 persen untuk selanjutnya

berfluktuasi hingga angka 85.57 persen pada tahun 2013.

Pada kelompok belanja tidak langsung diketahui bahwa realisasi belanja bantuan keuangan

rata-rata 99.40 persen.Hal tersebut berarti serapan pada jenis belanja bantuan keuangan sangat tinggi

dan hal tersebut diharapkan hasilnya dapat tepat sasaran. Sedangkan pada kelompok belanja

langsung diperoleh bahwa jenis belanja pegawai juga memiliki serapan yang cukup tinggi yaitu

berkisar pada 91.96 persen hingga 96.57 persen atau secara rata-rata sebesar 94.85 persen.

Tabel V.1 Proporsi Belanja Daerah Kabupaten Indragiri Hilir Tahun 2009-2013

No Uraian 2009 2010 2011 2012 2013 Rerata

Belanja 93.65 90.20 89.36 88.29 83.26 88.95

1. Belanja Tidak langsung 94.54 95.07 92.29 88.58 80.66 90.10

Belanja Pegawai 94.02 36.86 92.35 88.67 80.47 78.47

Belanja Bunga - 100.00 13.84 34.27 3.12 30.25

Belanja Subsidi - 98.66 100.00 100.00 0 59.73

Belanja Hibah 95.38 92.98 91.90 67.05 54.23 80.31

Belanja Bantuan Sosial 89.48 95.07 79.92 42.05 67.08 74.72 Belanja Bantuan Keuangan

kepada Provinsi / Kabupaten / Kota dan Pemerintahan Desa

99.00 100.00 99.70 99.87 98.42 99.40

Belanja Tidak Terduga 59.91 0.00 0.00 29.04 0 17.79

2. Belanja Langsung 92.79 83.91 86.60 88.04 85.57 87.38

Belanja Pegawai 95.36 96.57 95.76 94.58 91.96 94.85

Belanja Barang dan Jasa 97.80 93.06 85.36 88.70 83.79 89.74

Belanja Modal 94.42 72.45 86.16 86.68 86.24 85.19

Sumber data: Laporan Realisasi Anggaran Kabupaten Indragiri Hilir Tahun 2009-2013, Diolah

Gambar V.I Grafik Alokasi Anggaran dan Realisasi Belanja Daerah Kabupaten

Indragiri Hilir Tahun 2009-2013

Sumber data: Laporan Realisasi Anggaran Kabupaten Indragiri Hilir Tahun 2009-2013, Diolah

1

5.2 POTENSI PEMBIAYAAN APBN

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam

peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah

diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat

sesuai dengan peraturan perundang-undangan. Dalam hal ini, Pemerintah Daerah

menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan

pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan,

keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Daerah untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah

didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan,

Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan

digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran

Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Undang-undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah. Pemerintah Pusat dapat

memberikan bantuan dana untuk melaksanakan kerja sama wajib antar-daerah melalui APBN

4. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan

terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU

dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK

digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas

nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria

khusus, dan kriteria teknis.

5. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara

Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota:

Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan

wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah

untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan,

termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat

wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan

ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama

prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

6. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman

daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan

Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung

kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan

pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun

sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan

pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari

pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

7. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan

Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres

56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam

penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan

badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan

prasarana persampahan.

8. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011):

Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan

Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

9. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana

Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian

sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang

Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air

perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis

alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan

memenuhi sasaran/ target Millenium Development Goals (MDGs) yang

mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah,

persampahan, dan drainase) yang layak skala kawasan kepada masyarakat

berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses

pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan

derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria

teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

10. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan

Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan

Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN,

Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana

Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang

diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an

yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan

penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka

keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber

dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPIJM Bidang Cipta Karya

meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di

tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan

Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya

yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana

lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur

permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta

(KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan

pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang

telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu

sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan

bidang Cipta Karya.

5.3 ALTERNATIF SUMBER PENDANAAN

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu untuk

menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk

menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah

(profit oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan bidang

Cipta Karya, seperti di sektor air minum, persampahan dan air limbah. Kinerja keuangan dan

investasi perusahaan daerah perlu dipahami untuk melihat kemampuan perusahaan daerah dalam

meningkatkan cakupan dan kualitas pelayanan secara berkelanjutan. Pembiayaan dari

perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur Cipta

Karya.

Dalam bagian ini disajikan kinerja perusahaan daerah yang bergerak di bidang Cipta Karya

berdasarkan aspek keuangan, aspek pelayanan, aspek operasi dan aspek sumber daya

manusia.Khusus untuk PDAM, indikator tersebut telah ditetapkan BPP-SPAM untuk diketahui

apakah perusahaan daerah memiliki status sehat, kurang sehat atau sakit.

PDAM Tirta Indragiri milik Kabupaten Indragiri Hilir dinyatakan kurang sehat berdasarkan

hasil audit dari BPP-SPAM tahun 2014.

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka

dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui

skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi costrecovery

pembiayaan dengan skema KPS adalah Perpres No. 67 Tahun 2005 Tentang Kerjasama

Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur serta Permen PPN No. 3

Tahun 2012 Tentang Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha

dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR tercantum

dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang

Penanaman Modal.

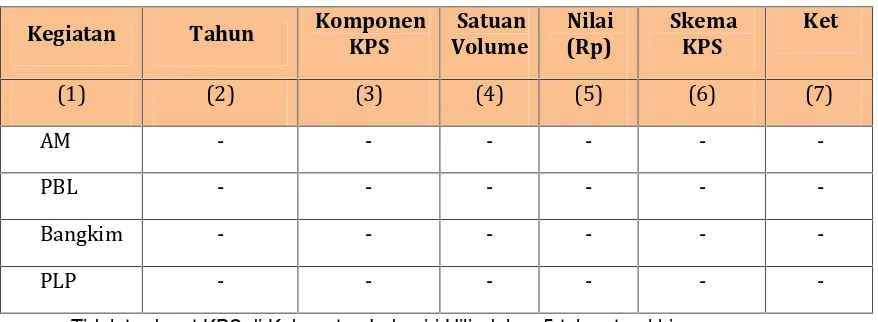

Tabel V.2 Perkembangan KPS Bidang CK dalam 5 Tahun Terakhir

Kegiatan Tahun Komponen

KPS

Satuan Volume

Nilai (Rp)

Skema KPS

Ket

(1) (2) (3) (4) (5) (6) (7)

AM - - -

-PBL - - -

-Bangkim - - -

-PLP - - -

-Tidak terdapat KPS di Kabupaten Indragiri Hilir dalam 5 tahun terakhir.

5.4 STRATEGIS PENINGKATAN INVESTASI BIDANG CIPTA KARYA

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan bidang

Cipta Karya dalam lima tahun ke depan (sesuai jangka waktu RPIJM) maka dibutuhkan analisis

proyeksi perkembangan APBD, rencana investasi perusahaan daerah, dan rencana kerjasama

pemerintah dan swasta.

5.4.1 Proyeksi APBD 5 tahun ke depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan

regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas

dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD

terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama

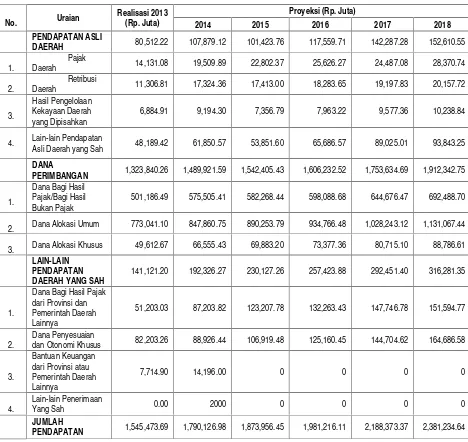

Tabel V.3 Proyeksi Pendapatan Daerah Kabupaten Indragiri Hilir Tahun 2014 -2018

DAERAH 80,512.22 107,879.12 101,423.76 117,559.71 142,287.28 152,610.55 1.

Pajak

Daerah 14,131.08 19,509.89 22,802.37 25,626.27 24,487.08 28,370.74

2.

Retribusi

Daerah 11,306.81 17,324.36 17,413.00 18,283.65 19,197.83 20,157.72

3.

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

6,884.91 9,194.30 7,356.79 7,963.22 9,577.36 10,238.84

4. Lain-lain Pendapatan

Asli Daerah yang Sah 48,189.42 61,850.57 53,851.60 65,686.57 89,025.01 93,843.25 DANA

PERIMBANGAN 1,323,840.26 1,489,921.59 1,542,405.43 1,606,232.52 1,753,634.69 1,912,342.75

1.

Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

501,186.49 575,505.41 582,268.44 598,088.68 644,676.47 692,488.70

2. Dana Alokasi Umum 773,041.10 847,860.75 890,253.79 934,766.48 1,028,243.12 1,131,067.44

3. Dana Alokasi Khusus 49,612.67 66,555.43 69,883.20 73,377.36 80,715.10 88,786.61 LAIN-LAIN

PENDAPATAN DAERAH YANG SAH

141,121.20 192,326.27 230,127.26 257,423.88 292,451.40 316,281.35

1.

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya

51,203.03 87,203.82 123,207.78 132,263.43 147,746.78 151,594.77

2.

Dana Penyesuaian

dan Otonomi Khusus 82,203.26 88,926.44 106,919.48 125,160.45 144,704.62 164,686.58

3.

Tabel V.4 Proyeksi Pengeluaran Periodik, Wajib dan Mengikat Pemerintah Kabupaten

Indragiri Hilir Tahun 2013 -2018 (Rp. Ribu)

No Uraian 2013 2014 2015 2016 2017 2018

Belanja Tidak Langsung 417,322,500.25 460,548,248.76 508,299,442.15 561,046,058.56 619,310,687.06 663,670,586.61

1 Belanja Gaji dan Tunjangan 413,224,261.68 456,453,128.76 504,204,322.15 556,950,938.56 615,215,567.06 679,575,466.61

2

Belanja Penerimaan Anggota dan Pimpinan DPRD serta Operasional KDH/WKDH

4,095,120 4,095,120 4,095,120 4,095,120 4,095,120 4,095,120

3 Belanja Bunga 3,118.57 0 0 0 0 0

4 Belanja Bagi Hasil 0 0 0 0 0 0

Belanja Langsung 48,216,262.30 55,920,054.09 64,868,026.97 75,262,191.67 87,337,452.29 101,366,971.06

1 Belanja Honorarium PNS khususuntuk guru dan tenaga medis 0 0 0 0 0 0

2 Belanja Beasiswa PendidikanPNS 456,200.00 479,010.00 502,960.50 528,108.52 554,513.95 582,239.64

3 Belanja Jasa Kantor (khusustagihan bulanan kantor seperti

listrik, air, telepon dan sejenisnya)

45,752,876.30 53,233,139.49 61,936,371.41 72,062,518.58 83,844,217.32 97,552,138.28

4 Belanja sewa gedung kantor(yang telah ada kontrak jangka

panjang)

0 0 0 0 0 0

5 Belanja sewa perlengkapan danperalatan kantor (yang telah ada

kontrak jangka panjang)

2,007,186.00 2,207,904.60 2,428,695.06 2,671,564.56 2,938,721.02 3,232,593.12

Pembiayaan Pengeluaran 6,641,843.94 6,973,936.14 7,322,632.95 7,688,764.59 8,073,202.82 8,476,862.96

1 Pembentukan Dana Cadangan - 0 0 0 0 0

2 Penyertaan Modal / Investasi 6,641,843,946 6,973,936.14 7,322,632.95 7,688,764.59 8,073,202.82 8,476,862.96

3 Pembayaran Pokok Hutang - 0 0 0 0 0

TOTAL 472,180,606.50 523,442,238.99 580,490,102.07 643,997,014.84 714,721,342.19 793,514,420.64

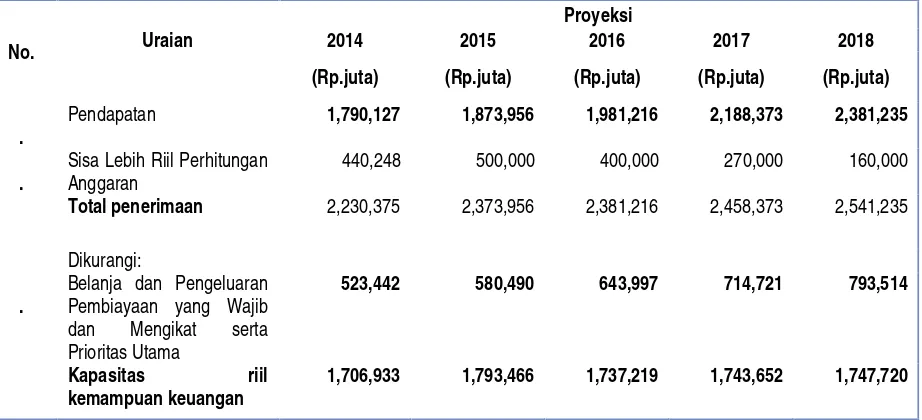

Tabel V.5 Proyeksi tentang Kapasitas Riil Kemampuan Keuangan Daerah Kabupaten

Indragiri Hilir untuk Pendanaan Pembangunan Daerah Tahun 2014 - 2018

No. Uraian

Proyeksi

2014 2015 2016 2017 2018

(Rp.juta) (Rp.juta) (Rp.juta) (Rp.juta) (Rp.juta)

.

Pendapatan 1,790,127 1,873,956 1,981,216 2,188,373 2,381,235

.

Sisa Lebih Riil Perhitungan Anggaran

440,248 500,000 400,000 270,000 160,000

Total penerimaan 2,230,375 2,373,956 2,381,216 2,458,373 2,541,235

Dikurangi:

5.4.2 Arahan Kebijakan Kelembagaan Bidang Cipta Karya

Beberapa kebijakan berikut merupakan landasan hukum dalam pengembangan dan

peningkatan kapasitas kelembagaan bidang Cipta Karya pada pemerintahan kabupaten/kota.

1. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

Dalam UU 32/2004 disebutkan bahwa Pemerintah Daerah mengatur dan mengurus sendiri

urusan pemerintahan dan menjalankan otonomi seluas-luasnya, dengan tujuan meningkatkan

kesejahteraan masyarakat, pelayanan umum, dan daya saing daerah. Untuk membantu

Kepala Daerah dalam melaksanakan otonomi, maka dibentuklah organisasi perangkat daerah

yangditetapkan melalui Pemerintah Daerah.

Dasar utama penyusunan perangkat daerah dalam bentuk suatu organisasi adalah adanya

urusan pemerintahan harus dibentuk kedalam organisasi tersendiri. Besaran organisasi

perangkat daerah sekurang-kurangnya mempertimbangkan faktor kemampuan keuangan,

kebutuhan daerah, cakupan tugas yang meliputi sasaran tugas yang harus diwujudkan, jenis

dan banyaknya tugas,luas wilayah kerja dan kondisi geografis, jumlah dan kepadatan

penduduk, potensi daerah yang bertalian dengan urusan yang akan ditangani, dan sarana dan

prasarana penunjang tugas. Oleh karena itu, kebutuhan akan organisasi perangkat daerah

bagi masing-masing daerah tidak senantiasa sama atau seragam.

2. Peraturan Pemerintah (PP) Nomor 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan

PP tersebut mencantumkan bahwa bidang pekerjaan umum merupakan bidang wajib yang

menjadi urusan pemerintah daerah,dan pemerintah berkewajiban untuk melakukan

pembinaan terhadap pemerintah kabupaten/kota.

PP 38/2007 ini juga memberikan kewenangan yang lebih besar kepada Pemerintah

Kabupaten/Kota untuk melaksanakan pembangunan di Bidang Cipta Karya. Hal ini dapat

dilihat dari Pasal 7 Bab III, yang berbunyi: “(1) Urusan wajib sebagaimana dimaksud dalam

Pasal 6 ayat (2) adalah urusan pemerintahan yang wajib diselenggarakan oleh pemerintahan

daerah provinsi dan pemerintahan daerah kabupaten/kota, berkaitan dengan pelayanan dasar.

(2) Urusan wajib sebagaimana dimaksud padaayat (1) meliputi: antara lainnya adalah bidang

pekerjaan umum”.

Dari pasal tersebut, ditetapkan bahwa bidang pekerjaan umum merupakan bidang wajib yang

salahsatu perangkat pembangunan daerah perlu melibatkan Pemerintah, pemerintah provinsi

dan pemerintah kabupaten/kota.

3. Peraturan Pemerintah (PP) Nomor 41 tahun 2007 tentang Organisasi Daerah

Berdasarkan PP 41 tahun 2007, bidang PU meliputi bidang Bina Marga, Pengairan, Cipta

Karya dan Penataan Ruang. Bidang PU merupakan perumpunan urusan yang diwadahi dalam

bentuk dinas. Dinas ditetapkan terdiri dari 1 sekretariat dan paling banyak 4 bidang, dengan

sekretariat terdiri dari 3 sub-bagian dan masing-masing bidang terdiri dari paling banyak 3

seksi.

4. Peraturan Presiden Nomor 5 Tahun 2010 tentang RPJMN 2010-2014

Dalam Buku II Bab VIII Perpres ini dijabarkan tentang upaya untuk meningkatkan kapasitas

dan akuntabilitas kinerja birokrasi diperlukan adanya upaya penataan kelembagaan dan

ketalalaksanaan, peningkatan kualitas sumber daya manusia aparatur, pemanfaatan teknologi

informasi dan komunikasi, penyempurnaan sistem perencanaan dan penganggaran,

sertapengembangan sistem akuntabilitas kinerja instansi pemerintahdan aparaturnya.

Untuk mendukung penataan kelembagaan, secara beriringan telah ditempuh upaya untuk

memperkuat aspek ketatalaksanaan dilingkungan instansi pemerintah, seperti perbaikan

standar operasi dan prosedur (SOP) dan penerapan e-government di berbagai instansi.

Sejalan dengan pengembangan manajemen kinerja dilingkungan instansi pemerintah, seluruh

instansi pusat dan daerah diharapkan secara bertahap dalam memperbaiki system

ketatalaksanaan dengan menyiapkan perangkat SOP, mekanisme kerja yang lebih efisien dan

efektif, dan mendukung upaya peningkatan akuntabilitas kinerja.

5. Peraturan Presiden Nomor 81 Tahun 2010 Tentang Grand Design Reformasi Birokrasi

2010-2025

Tindak lanjut dari Peraturan Presiden ini, Menteri Pendayagunaan Aparatur Negara telah

mengeluarkan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor 30 Tahun 2012

tentang Pedoman Pengusulan, Penetapan, dan Pembinaan Reformasi Birokrasi pada

Pemerintah Daerah. Berdasarkan peraturan menteri ini, reformasi birokrasi pada pemerintah

daerah dilaksanakan mulai tahun 2012, dengan dilakukan secara bertahap dan berkelanjutan

sesuai dengan kemampuan pemerintah daerah. Permen ini memberikan panduan dan

kejelasan mengenai mekanisme serta prosedur dalam rangka pengusulan, penetapan, dan

pembinaan pelaksanaan reformasi birokrasi pemerintah daerah.

Upaya pembenahan birokrasi di lingkungan Direktorat Jenderal Cipta Karya telah dimulai

sejak tahun 2005. Pembenahan yang dilakukan adalah menyangkut 3 (tiga) pilar birokrasi,

yaitu kelembagaan, ketatalaksanaan, dan Sumber Daya Manusia (SDM).

Untuk mendukung tercapainya good governance, maka perlu dilanjutkan dan disesuaikan

dengan program reformasi birokrasi pemerintah, yang terdiri dari sembilan program, yaitu :

1. Program Manajemen Perubahan, meliputi: penyusunan strategi manajemen perubahan

dan strategi komunikasi K/Ldan Pemda, sosialisasi dan internalisasi manajemen

perubahan dalam rangka reformasi birokrasi;

2. Program Penataan Peraturan Perundang-undangan, meliputi: penataan berbagai

peraturan perundang-undangan yang dikeluarkan/diterbitkan oleh K/L dan Pemda;

3. Program Penguatan dan Penataan Organisasi, meliputi: restrukturisasi tugas dan fungsi

unit kerja, serta penguatan unit kerja yang menangani organisasi, tata laksana, pelayanan

publik, kepagawaian dan diklat;

4. Penataan Tatalaksana, meliputi: penyusunan SOP penyelenggaraan tugas dan fungsi,

serta pembangunan dan pengembangan e-government;

5. Penataan Sistem Manajemen SDM Aparatur, meliputi: penataan sistem rekrutmen

pegawai, analisis dan evaluasi jabatan, penyusunan standar kompetensi jabatan,

asesmen individu berdasarkan kompetensi;

6. Penguatan Pengawasan, meliputi: penerapan Sistem Pengendalian Intern Pemerintah

(SPIP) dan Peningkatan peran Aparat Pengawasan Intern Pemerintah (APIP);

7. Penguatan Akuntabilitas, meliputi: penguatan akuntabilitas kinerja instansi pemerintah,

pengembangan system manajemen kinerja organisasi dan penyusunan Indikator Kinerja

8. Penguatan Pelayanan Publik, meliputi: penerapan standar pelayanan pada unit kerja

masing-masing, penerapan SPM pada Kab/Kota.

9. Monitoring, Evaluasi, dan Pelaporan.

Pola pikir Reformasi Birokrasi di Kementerian Pekerjaan Umum dapat dilihat pada gambar V.3

berikut ini.

6. Instruksi Presiden No. 9 Tahun 2000 tentang Pengarusutamaan Gender dalam

Pembangunan Nasional

Di dalam Inpres ini dinyatakan bahwa pengarusutamaan gender kedalam seluruh proses

pembangunan merupakan bagian yang tidak terpisahkan dari kegiatan fungsional semua

instansi dan lembaga pemerintah di tingkat Pusat dan Daerah. Presiden menginstruksikan

untuk melaksanakan pengarusutamaan gender guna terselenggaranya perencanaan,

penyusunan, pelaksanaan, pemantauan, evaluasi atas kebijakan dan program pembangunan

nasional yang berperspektif gender sesuai dengan bidang tugas dan fungsi, serta

kewenangan masing-masing.

Terkait PUG, Kementerian PU dan Ditjen Cipta Karya pada umumnya telah mulai menerapkan

PUG dalam tiap program/kegiatan Cipta Karya. Untuk itu perlu diperhatikan dalam

pengembangan kelembagaan bidang Cipta Karya untuk memasukkan prinsip-prinsip PUG,

demikian pula di dalam pengelolaan RPIJM Bidang Cipta Karya.

7. Peraturan Menteri Pekerjaan Umum Nomor 14/PRT/M/2010 Tentang Standar Pelayanan

Minimum

Peraturan Menteri PU ini menekankan tentang target pelayanan dasar bidang PU yang

menjadi tanggung jawab pemerintah kabupaten/kota. Target pelayanan dasar yang ditetapkan

dalam Permen ini yaitu pada Pasal 5 ayat 2, dapat dilihat sebagai bagian dari beban dan

tanggung jawab kelembagaan yang menangani bidang ke PU-an, khususnya untuk sub bidang

Cipta Karya yang dituangkan di dalam dokumen RPIJM.

Dalam Permen ini juga disebutkan bahwa Gubernur bertanggung jawab dalam koordinasi

penyelenggaraan pelayanan dasar bidang PU, sedangkan Bupati/Walikota bertanggung jawab

dalam penyelenggaraan pelayanan dasar bidang PU.Koordinasi dan penyelenggaraan

pelayanan dasar Bidang Pekerjaan Umum dan Penataan Ruang dilaksanakan oleh instansi

yang bertanggung jawab di Bidang PU dan Penataan Ruang baik provinsi maupun

kabupaten/kota.

8. Peraturan Menteri Dalam Negeri Nomor 57 Tahun 2007 tentang Petunjuk Teknis

Penataan Organisasi Perangkat Daerah

Peraturan menteri ini menjadi landasan petunjuk teknis dalam penataan perangkat daerah.

Berdasarkan Permen ini dasar hokum penetapan perangkat daerah adalah Peraturan Daerah

(Perda). Penjabaran tupoksi masing-masing SKPD Provinsi ditetapkan dengan Pergub, dan

SKPD Kab/Kota dengan Perbup/Perwali.

9. Permendagri Nomor 57 tahun 2010 tentang Pedoman Standar Pelayanan Perkotaan

Pedoman ini dimaksudkan sebagai acuan bagi pemerintah daerah sebagai dasar untuk

memberikan pelayanan perkotaan bagi masyarakat. SPP adalah standar pelayanan minimal

kawasan perkotaan, yang sesuai dengan fungsi kawasan perkotaan merupakan tempat

permukiman perkotaan, termasuk di dalamnya jenis pelayanan bidang Cipta Karya, seperti

10. Kepmen PAN Nomor 75 tahun 2004 tentang Pedoman Perhitungan Kebutuhan Pegawai

Berdasarkan Beban Kerja

Dalam Rangka Penyusunan Formasi Pegawai Negeri Sipil Pedoman ini dimaksudkan sebagai

acuan bagi setiap instansi pemerintah dalam menghitung kebutuhan pegawai berdasarkan

beban kerja dalam rangka penyusunan formasi PNS. Dalam perhitungan kebutuhan pegawai,

aspek pokok yang harus diperhatikan adalah: beban kerja, standar kemampuan rata-rata, dan

waktu kerja. Dalam keputusan ini, Gubernur melakukan pembinaan dan pengendalian

pelayanan perkotaan, sedangkan Bupati/Walikota melaksanakan dan memfasilitasi

penyediaan pelayanan perkotaan.

Berdasarkan peraturan-peraturan di atas, maka dimungkinkan untuk mengeluarkan peraturan

daerah untuk pemantapan dan pengembangan perangkat daerah, khususnya untuk urusan

pemerintahan bidang pekerjaan umum dan lebih khusus lagi tentangurusan pemerintahan

pada sub bidang Cipta Karya. Dengan adanya suatu kelembagaan yang definitif untuk

menangani urusan pemerintah pada bidang Cipta Karya maka diharapkan dapat

meningkatkan kinerja pelayanan kelembagaan.

5.5 Kondisi Kelembagaan Saat Ini

Bagian ini menguraikan secara sistematis tentang kondisi eksisting kelembagaan

Pemerintah kabupaten/kota yang menangani bidang Cipta Karya.

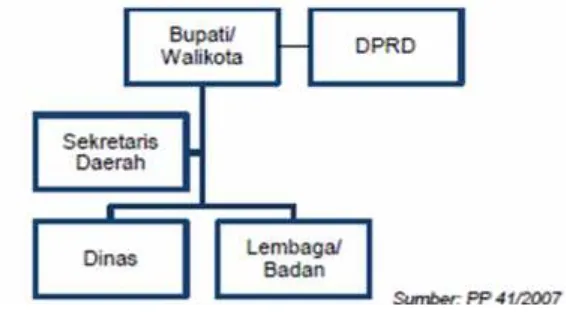

5.5.1 Kondisi Keorganisasian Bidang Cipta Karya

Penataan dan penguatan organisasi merupakan Program ke-3 dari Sembilan Program

Reformasi Birokrasi. Keorganisasian yang dimaksud dalam pedoman ini adalah struktur, tugas,

dan fungsi pemerintah daerah yang menangani bidang Cipta Karya.

5.5.2 Kondisi Ketatalaksanaan Bidang Cipta Karya

Sebagaimana ditetapkan dalam Program RB, penataan tata laksana merupakan salah satu

prioritas program untuk peningkatan kapasitas kelembagaan. Tata laksana organisasi yang perlu

dikembangkan adalah menciptakan hubungan kerja antar perangkat daerah dengan menumbuh

kembangkan rasa kebersamaan dan kemitraan dalam melaksanakan beban kerja dan tanggung

jawab bagi peningkatan produktifitas dan kinerja.

Secara internal, Cipta Karya keorganisasian urusan pemerintah bidang Cipta Karya, perlu

mengembangkan hubungan fungsional sesuai dengan kompetensi dan kemandirian dalam

perlu dikembangkan hubungan kerja yang koordinatif baik antar bidang/seksi di dalam

keorganisasian urusan Cipta Karya, maupun untuk hubungan kerja lintas dinas/bidang dalam

rangka menghindari tumpang tindih atau duplikasi program dan kegiatan secara substansial dan

menjamin keselarasan program dan kegiatan antar perangkat daerah.

Prinsip-prinsip hubungan kerja yang diuraikan di atas perlu dituangkan di dalam Peraturan

Daerah tentang keorganisasian Pemerintah Kabupaten/kota, khususnya menyangkut tupoksi dari

masing-masing instansi pemerintah bidang Cipta Karya. Selain itu, guna memperjelas

pelaksanaan tugas pada setiap satuan kerja, perlu dilengkapi dengan tatalaksana dan tata

hubungan kerja antar satuan kerja, serta Standar Operasional Prosedur (SOP) untuk setiap

pelaksanaan tugas, yang dapat dijadikan pedoman bagi pegawai dalam melakukan tugasnya.

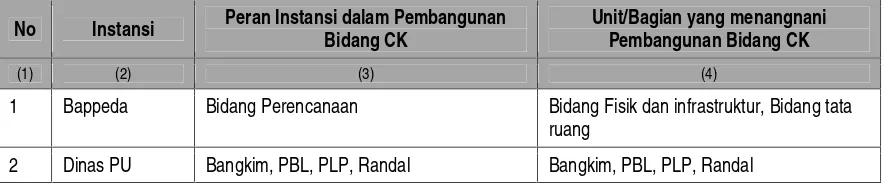

Tabel V.6 Hubungan Kerja Instansi Bidang Cipta Karya

No Instansi Peran Instansi dalam Pembangunan

Bidang CK

Unit/Bagian yang menangnani Pembangunan Bidang CK

(1) (2) (3) (4)

1 Bappeda Bidang Perencanaan Bidang Fisik dan infrastruktur, Bidang tata ruang

2 Dinas PU Bangkim, PBL, PLP, Randal Bangkim, PBL, PLP, Randal

5.6 Analisis Kelembagaan

Dengan mengacu pada kondisi eksisting kelembagaan perangkat daerah, bagian ini

menguraikan analisis permasalahan kelembagaan Pemerintah kabupaten/kota yang menangani

bidang Cipta Karya.

5.6.1 Analisis Keorganisasian Bidang Cipta Karya

Tujuan analisis keorganisasian adalah untuk mengetahui permasalahan keorganisasian

bidang cipta karya yang berpengaruh terhadap kinerja organisasi maupun keluaran produk RPIJM

Bidang Cipta Karya.

Analisis deskriptif dapat mengacu pada pertanyaan di bawah ini:

1. Apakah struktur organisasi perangkat kerja daerah sudah sesuai dengan peraturan

perundangan yang berlaku?

2. Apakah tugas dan fungsi organisasi bidang Cipta Karya sudah sesuai dengan tugas dan

fungsi masing-masing instansi?

3. Apa saja faktor-faktor eksternal yang mempengaruhi struktur organisasi?

4. Apa saja permasalahan yang ditemui dalam organisasi perangkat kerja daerah khususnya

Salah satu cara yang dapat dipergunakan untuk melakukan analisis ini adalah dengan

melakukan diskusi antar anggota Tim RPIJM.

5.6.2 Analisis Ketatalaksanaan Bidang Cipta Karya

Tujuan analisis permasalahan ketatalaksanaan kelembagaan bidang cipta karya adalah

untuk mengetahui faktor-faktor yang berpengaruh terhadap kinerja organisasi maupun keluaran

produk RPIJM Bidang Cipta Karya. Dalam proses analisis ini beberapa pertanyaan kunci

yangperlu mendapat jawaban adalah sebagai berikut:

1. Apakah Perda penetapan Organisasi Pemerintah Daerah telah menguraikan tupoksi

masing-masing dinas/unit kerja yang ada?

2. Bagaimana mekanisme hubungan kerja didalam dan antar instansi terkait bidang cipta karya

yang terjadi selama ini?

3. Apakah keorganisasian bidang cipta karya yang ada sudah mengikuti ketentuan dalam PP 41

tahun 2007? Juga perlu dicermati apakah semua sektor bidang cipta karya yaitu bidang air

minum, pengembangan permukiman, penyehatan lingkungan permukiman,dan penataan

bangunan dan lingkungan sudah tercantum dalam keorganisasian yang dibentuk?

4. Apa saja permasalahan yang ditemui dalam ketatalaksanaan perangkat kerja daerah yang

terkait dengan bidang Cipta Karya?

5. Apa saja faktor-faktor eksternal yang mempengaruhi ketatalaksanaan perangkat kerja daerah

khususnya yang terkait dengan bidang cipta karya?

5.6.3 Analisis Sumber Daya Manusia (SDM) Bidang Cipta Karya

Tujuan analisis Sumber Daya Manusia adalah untuk mengetahui permasalahan SDM

bidang cipta karya yang berpengaruh terhadap kinerja organisasi maupun keluaran produk RPIJM

Bidang Cipta Karya.

Dalam proses analisis SDM, beberapa pertanyaan kunci yang dapat dijawab adalah

sebagai berikut :

1. Apakah SDM yang tersedia sudah memenuhi kebutuhan baik dari segi jumlah maupun

kualitas dalam perangkat daerah, khususnya dibidang Cipta Karya?

2. Apa saja permasalahan yang ditemui dalam manajemen SDM perangkat kerja daerah yang

terkait dengan bidang cipta karya?

3. Apa saja faktor-faktor internal dan eksternal yang mempengaruhi kualitas dan kuantitas SDM

5.6.4 Analisis SWOT Kelembagaan

Analisis SWOT Kelembagaan merupakan suatu metode perencanaan strategis yang

digunakan untuk mengevaluasi kekuatan (strengths), kelemahan (weaknesses), peluang

(opportunities), dan ancaman (threats) di bidang kelembagaan. Analisis SWOT dapat diterapkan

dengan cara menganalisis dan memilah berbagai hal yang mempengaruhi keempat faktornya,

kemudian menerapkannya dalam matriks SWOT. Berdasarkan penjabaran dari kondisi eksisting

kelembagaan, serta pertanyaan-pertanyaan yang perlu dijawab dalam analisis kelembagaan,

maka diperlukan melakukan analisis SWOT kelembagaan bidang CK di yang meliputi aspek

organisasi, tata laksana dan sumber daya manusia.

Strategi yang digunakan adalah bagaimana kekuatan mampu mengambil keuntungan dari

peluang yang ada (strategi S-O); bagaimana cara mengatasi kelemahan yang mencegah

keuntungan dari peluang yang ada (strategi W-O); bagaimana kekuatan mampu menghadapi

ancaman yang ada (strategi S-T); dan terakhir adalah bagaimana cara mengatasi kelemahan yang

mampu membuat ancaman menjadi nyata atau menciptakan sebuah ancaman baru (strategi W-T).

Berdasarkan informasi yang disusun dari pertanyaan serta analisis tentang

keorganisasian, tata laksana dan SDM bidang Cipta Karya pada sub-bab sebelumnya, selanjutnya

dapat dirumuskan Matriks Analisis SWOT Kelembagaan. Perumusan strategi bidang kelembagaan

berdasarkan Analisis SWOT diharapkan dapat menjadi acuan dalam rencana pengembangan

kelembagaan.

Strategi SO (Kuadran 1) Strategi ST (Kuadran 2)

KELEMAHAN (W) a.

b. c.

Strategi WO (Kuadran 3) Strategi WT (Kuadran 4)

5.7 Rencana Pengembangan Kelembagaan

Bagian ini menguraikan rencana dan usulan kelembagaan Pemerintah kabupaten/kota yang

menangani bidang Cipta Karya. Berdasarkan strategi yang dirumuskan dalam analisis SWOT

sebelumnya, maka dapat dirumuskan tiga kelompok strategi meliputi strategi pengembangan

organisasi, strategi pengembangan tatalaksana, dan strategi pengembangan sumber daya

manusia. Berdasarkan strategi-strategi tersebut, dapat dikembangkan rencana pengembangan

5.7.1 Rencana Pengembangan Keorganisasian

Untuk merumuskan rencana pengembangan keorganisasian, dengan mengacu pada

analisis SWOT, dilandaskan pada efektifitas dan efisiensi yang akan tercipta dari penataan

struktur organisasi dan tupoksinya.

Rencana pengembangan keorganisasian dilakukan dengan mengacupada analisis dan

evaluasi tugas dan fungsi satuan organisasi termasuk perumusan dan pengembangan jabatan

struktural dan fungsional dilingkungan Pemda, serta menyusun analisis jabatan dan beban kerja

dalam rangka mendayagunakan dan meningkatkan kapasitas kelembagaan satuan organisasi di

masing-masing unit kerja dilingkungan Pemerintah Daerah, khususnya bidang Cipta Karya.

5.7.2 Rencana Pengembangan Ketatalaksanaan

Untuk merumuskan rencana pengembangan tata laksana, dengan mengacu pada analisis

SWOT sebelumnya, antara lain diperlukan evaluasi tata laksana, pengembangan standar dan

operasi prosedur, serta pembagian kerja dan program yang jelas antar unit dalam instansi ataupun

lintas instansi di lingkungan Pemerintah Daerah, khususnya dibidang Cipta Karya.

5.7.3 Rencana Pengembangan Sumber Daya Manusia (SDM)

Untuk merumuskan rencana pengembangan Sumber Daya Manusia, dengan mengacu

pada analisis SWOT, antara lain diperlukan perencanaan karier setiap pegawai sesuai dengan

kompetensi individu dan kebutuhan organisasi. Guna meningkatkan pelayanan kepegawaian,

maka perencanaan pegawai hendaknya mengacu pada analisis jabatan yang terintegrasi sesuai

dengan kebutuhan organisasi. Selain itu, rencana pengembangan SDM dapat dilakukan dengan

peningkatan jenjang pendidikan serta mendukung pembinaan kapasitas pegawai melalui

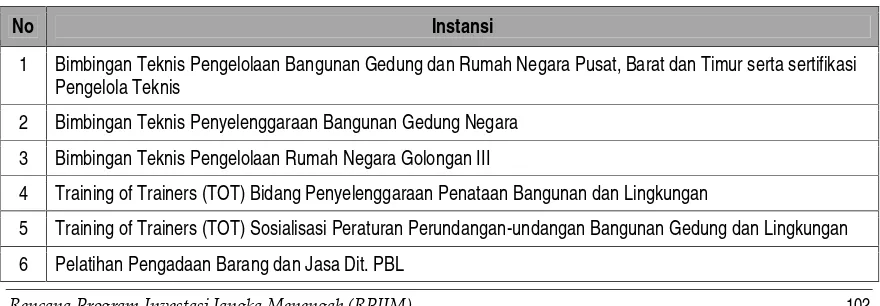

pelatihan. Sesuai dengan lingkup kegiatan bidang Cipta Karya, dalam rangka peningkatan kualitas

SDM terdapat beberapa pelatihan yang diadakan oleh Direktorat Jenderal Cipta Karya

Kementerian PU yang dapat menjadi referensi dipaparkan pada table V.7

Tabel V.7 Pelatihan Bidang Cipta Karya

No Instansi

1 Bimbingan Teknis Pengelolaan Bangunan Gedung dan Rumah Negara Pusat, Barat dan Timur serta sertifikasi Pengelola Teknis

2 Bimbingan Teknis Penyelenggaraan Bangunan Gedung Negara

3 Bimbingan Teknis Pengelolaan Rumah Negara Golongan III

4 Training of Trainers (TOT) Bidang Penyelenggaraan Penataan Bangunan dan Lingkungan

5 Training of Trainers (TOT) Sosialisasi Peraturan Perundangan-undangan Bangunan Gedung dan Lingkungan

No Instansi

7 Peningkatan Kapasitas SDM Dit. PBL bekerjasama dengan Pusat Pembinaan Kompetensi dan Pelatihan Konstruksi

8 Pembinaan Teknis Peningkatan Kemampuan dalam Bidang Keprotokolan

9 Pembinaan Teknis Peningkatan Kemampuan dalam Bidang Tata Persuratan

10 Pembinaan Teknis Peningkatan Kemampuan Pemeliharaan dan Pengamanan Infrastruktur Publik Bidang Cipta Karya

11 Pembinaan Teknis Peningkatan Kemampuan Aparatur Negara dalam Tanggap Darurat Bencana

12 Pembinaan Teknis Percepatan Proses Hibah/Alih Status Barang Milik Negara

13 Pembinaan Teknis Penerapan Aplikasi SIMAK BMN

14 Pembinaan Teknis Pengembangan Kompetensi Pegawai

15 Pembinaan Teknis Pemetaan Kompetensi Pegawai

16 Diklat Pejabat Inti Satker (PIS)

BAB V KERANGKA STRATEGIS PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA.. 79

5.1 POTENSI PENDANAAN APBD ...79

5.1.1. Proporsi Realisasi Belanja Daerah ... 84

5.2 POTENSI PEMBIAYAAN APBN ...86

5.3 ALTERNATIF SUMBER PENDANAAN...89

5.4 STRATEGIS PENINGKATAN INVESTASI BIDANG CIPTA KARYA ...90

5.4.1 Proyeksi APBD 5 tahun ke depan ... 90

5.4.2 Arahan Kebijakan Kelembagaan Bidang Cipta Karya ... 93

5.5 Kondisi Kelembagaan Saat Ini ...98

5.5.1 Kondisi Keorganisasian Bidang Cipta Karya ... 98

5.5.2 Kondisi Ketatalaksanaan Bidang Cipta Karya ... 98

5.6 Analisis Kelembagaan... 99

5.6.1 Analisis Keorganisasian Bidang Cipta Karya... 99

5.6.2 Analisis Ketatalaksanaan Bidang Cipta Karya... 100

5.6.3 Analisis Sumber Daya Manusia (SDM) Bidang Cipta Karya... 100

5.6.4 Analisis SWOT Kelembagaan ... 101

5.7 Rencana Pengembangan Kelembagaan ... 101

5.7.1 Rencana Pengembangan Keorganisasian ... 102

5.7.2 Rencana Pengembangan Ketatalaksanaan ... 102

5.7.3 Rencana Pengembangan Sumber Daya Manusia (SDM) ... 102

Tabel V.1 Proporsi Belanja Daerah Kabupaten Indragiri Hilir Tahun 2009-2013 ... 85

Tabel V.2 Perkembangan KPS Bidang CK dalam 5 Tahun Terakhir ... 90

Tabel V.3 Proyeksi Pendapatan Daerah Kabupaten Indragiri Hilir Tahun 2014 -2018... 91

Tabel V.4 Proyeksi Pengeluaran Periodik, Wajib dan Mengikat Pemerintah Kabupaten Indragiri Hilir Tahun 2013 -2018 ... 92

Tabel V.5 Proyeksi tentang Kapasitas Riil Kemampuan Keuangan Daerah Kabupaten Indragiri Hilir untuk Pendanaan Pembangunan Daerah Tahun 2014 – 2018... 92

Tabel V.6 Hubungan Kerja Instansi Bidang Cipta Karya... 99

Tabel V.7 Pelatihan Bidang Cipta Karya ... 102

Gambar V.I Grafik Alokasi Anggaran dan Realisasi Belanja Daerah Kabupaten Indragiri Hilir Tahun 2009-2013... 85

Gambar V.2 Keorganisasian Pemerintah Kabupaten/Kota... 94