BAB I PENDAHULUAN

A. Latar Belakang

Persediaan (Inventory) adalah suatu istilah umum yang menunjukkan segala sesuatu atau sumber daya-sumber daya organisasi yang disimpan dalam antisipasi pemenuhan permintaan. Permintaan akan sumber daya internal ataupun eksternal ini meliputi persediaan bahan mentah, barang dalam proses, barang jadi atau produk akhir, bahan-bahan pembantu atau pelengkap dan komponen-komponen lain yang menjadi bagian keluaran produk perusahaan.

persediaan mengingat organisasi perusahaan yang terus berkembang, sehingga persediaan dapat dikelola dengan lebih profesional.

Berdasarkan PSAK No.14 (2008) persediaan didefinisikan sebagai aktiva yang tersedia untuk dijual dalam kegiatan usaha normal, dalam proses produksi dan atau dalam perjalanan, atau dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses atau pemberian jasa. Sedangkan, pengertian persediaan menurut Skousen, Stice dan Stice (2004:653) adalah sebagai berikut : “Kata persediaan ditujukan untuk barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal, dan dalam kasus perusahaan manufaktur, maka kata ini ditujukan untuk proses produksi atau yang ditempatkan dalam kegiatan produksi“.

yang siap dijual.

Dari berbagai penjelasan yang telah dipaparkan sebelumnya mengenai persediaan, dapat diambil kesimpulan bahwa persediaan merupakan faktor utama kelancaran operasional dalam perushaan manufaktur. Segala hal yang berkaitan dengan persediaan merupakan hal yang menarik untuk diteliti termasuk sistem akuntansi persediaan yang digunakan oleh perusahaan. Penggunaan metode akuntansi persediaan yang berbeda akan menghasilkan output yang berbeda pula. Contohnya penggunaan FIFO dalam keadaan inflasi akan menguntungkan perusahaan dan memberikan laba yang lebih besar daripada ketika perusahaan menggunakan sistem akuntansi persediaan rata-rata. Tetapi, dalam hal untuk mengurangi beban pajak, perusahaan akan cenderung memilih sistem akuntansi persediaan rata-rata karena laba yang dihasilkan akan lebih kecil dan pajak yang dibayarkan juga akan menjadi lebih kecil.

negara karena dengan menggunakan metode ini, laba yang dihasilkan akan semakin kecil yang berakibat pajak yang dibayarkan juga akan semakin kecil. Hal ini menjadi jalan bagi perusahaan-perusahaan yang ingin memperkecil beban pajaknya. Oleh karena itu, metode LIFO tidak diperbolehkan lagi untuk digunakan dalam peraturan perpajakan di Indonesia.

Penerapan metode akuntansi yang berbeda akan menimbulkan dampak yang berbeda. Laporan laba perusahaan akan berbeda antara penggunaan metode FIFO dengan metode rata-rata. Karena hal itulah, penulis menganggap bahwa hal- hal yang mempengaruhi pemilihan metode akuntansi persediaan menjadi penting dan menarik untuk diteliti. Dari beberapa penelitian yang telah dilakukan sebelumnya ada berbagai faktor yang dianggap dapat mempengaruhi pemilihan metode akuntansi persediaan, seperti variabilitas persediaan, rasio lancar, intensitas persediaan, laba sebelum pajak, variabilitas HPP, ukuran perusahaan serta financial laverage. Akan tetapi dalam penelitian ini hanya akan meneliti 3 faktor saja yaitu variabilitas persediaan, ukuran perusahaan dan intensitas persediaan.

pada penelitian yang dilakukan Kukuh dan Hery (2012) variabel variabilitas persediaan berpengaruh terhadap pemilihan metode akuntansi persediaan akan tetapi pada penelitian yang dilakukan oleh Qosim (2017) variabilitas persediaan tidak berpengaruh terhadap pemilihan metode akuntansi persediaan.

Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory controllability yang menunjukkan pencapaian operasi lancar dan pengendalian persediaan. Watts Zimmermen (1986) dalam Romasi (2015) menyatakan bahwa jika perusahaan sensitif terhadap variasi ukuran perusahaan, perusahaan yang lebih besar lebih menyukai prosedur (metode) akuntansi yang dapat menunda pelaporan earning. Perusahaan besar relatif lebih sensitif dibandingkan dengan perusahaan kecil. Kondisi ini ada dengan asumsi bahwa perusahaan sensitivitasnya lebih besar dan transfer kekayaan secara relatif lebih besar dibebankan dibandingkan dengan perusahaan kecil. Penelitian Romasi (2015) menunjukan bahwa ukuran perusahaan berpengaruh terhadap pemilihan metode akuntansi persediaan namun sebaliknya dalam penelitian yang dilakukan Sri dan Agus (2018) ukuran perusahaan tidak berpengaruh terhadap pemilihan metode akuntansi persediaan.

tinggi. Perusahaan yang intensitas persediaannya tinggi akan cenderung menggunakan metode rata-rata. Hal ini dikarenakan dengan intensitas persediaan yang tinggi maka penjualan juga akan relatif tinggi, sehingga untuk menekan biaya pajak agar relatif kecil. Dalam penelitian yang dilakukan oleh Qosim (2017) intensitas persediaan berpengaruh terhadap pemilihan metode akuntansi persediaan, sebaliknya dalam penelitian yang dilakukan oleh Setijaningsih dan Cecilia (2009) intensitas persediaan tidak berpengaruh terhadap pemilihan metode akuntansi persediaan.

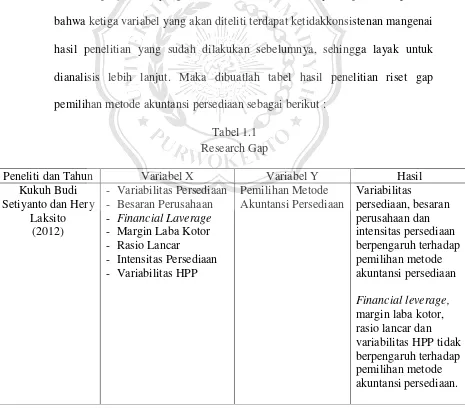

Dari penjelasan yang sudah diuraikan sebelumnya dapat disimpulkan bahwa ketiga variabel yang akan diteliti terdapat ketidakkonsistenan mangenai hasil penelitian yang sudah dilakukan sebelumnya, sehingga layak untuk dianalisis lebih lanjut. Maka dibuatlah tabel hasil penelitian riset gap pemilihan metode akuntansi persediaan sebagai berikut :

Tabel 1.1 Research Gap

Peneliti dan Tahun Variabel X Variabel Y Hasil

Kukuh Budi Setiyanto dan Hery

Laksito (2012)

- Variabilitas Persediaan - Besaran Perusahaan - Financial Laverage - Margin Laba Kotor - Rasio Lancar

- Intensitas Persediaan - Variabilitas HPP

Pemilihan Metode Akuntansi Persediaan

Variabilitas

Peneliti dan Tahun Variabel X Variabel Y Hasil Angga Muhammad

Qosim (2017)

- VariabilitasPersediaan - Intensitas Persediaan - Rasio Lancar

- Financial Laverage - Variabilitas HPP

Pemilihan Metode Akuntansi Persediaan

Intensitas persediaan, rasio lancar dan financial laverage berpengaruh terhadap pemilihan metode akuntansi persediaan Variabilitas persediaan dan variabilitas HPP tidak berpengaruh terhadap pemilihan metode akuntansi persediaan Romasi Lumban Gaol (2015)

- Struktur Kepemilikan - Ukuran Perusahaan - Variabilitas Persediaan - Intensitas Persediaan - Intensitas Modal

Pemilihan Metode Akuntansi Persediaan Struktur kepemilikan, ukuran perusahaan, variabilitas persediaan dan intensitas persediaan berpengaruh terhadap pemilihan metode akuntansi persediaan Intensitas modal tidak berpengaruh terhadap pemilihan metode akuntansi persediaan Sri Ayem dan

Agus Putra Pratama Harjanta

(2018)

- Ukuran Perusahaan - Variabilitas Persediaan - Kepemilikan Manajerial - Financial Laverage - Laba Sebelum Pajak

Pemilihan Metode Akuntansi Persediaan

Variabilitas

Peneliti dan Tahun Variabel X Variabel Y Hasil Herlin Tundjung

Setijaningsih dan Cecilia Dewi

Pratiwi (2009)

- Ukuran Perusahaan - Intensitas Persediaan - Variabilitas HPP - Variabilitas Laba

Akuntansi

Pemilihan Metode Akuntansi Persediaan

Ukuran perusahaan, intensitas perusahaan, variabilitas HPP dan variabilitas laba akuntansi tidak berpengaruh terhadap pemilihan metode akuntansi persediaan

Berdasarkan tabel 1.1 dan berbagai hal yang telah diuraikan sebelumnya, maka penulis tertarik untuk melakukan sebuah penelitian mengenai persediaan pada perusahaan manufaktur, dengan judul: ”Analisis Pengaruh Variabilitas Persediaan, Ukuran Perusahaan, Dan Intensitas Persediaan Terhadap Pemilihan Metode Akuntansi Persediaan

(Studi Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2015-2017)”

B. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka perumusan masalah penelitian ini adalah sebagai berikut :

1. Apakah variabilitas persediaan berpengaruh terhadap pemilihan metode akuntansi persediaan?

2. Apakah ukuran perusahaan berpengaruh terhadap pemilihan metode akuntansi persediaan?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah diutarakan, maka tujuan dari penelitian ini dapat dirumuskan sebagai berikut :

a. Untuk mengetahui apakah variabilitas persediaan berpengaruh terhadap pemilihan metode akuntansi persediaan.

b. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap pemilihan metode akuntansi persediaan.

c. Untuk mengetahui apakah intensitas persediaan berpengaruh terhadap pemilihan metode akuntansi persediaan.

2. Manfaat Penelitian

Bagi akademik, penelitian ini diharapkan dapat menambah khasanah dalam bidang ilmu akuntansi khususnya yang berkaitan dengan persediaan dan digunakan sebagai acuan untuk penelitian selanjutnya.