Universitas Katolik

SOEGIJAPRANATA

Kredit Mikro sebagai Faktor Penting

Pengembangan UKM:

Telaah Pustaka dan Permasalahan di

Indonesia

WORKING PAPER/156/e/fak/c1/2010

Kredit Mikro sebagai Faktor Penting Pengembangan UKM: Telaah Pustaka dan Permasalahan di I ndonesia

Angelina I ka Rahutami1

Di I ndonesia, usaha kecil menengah (UKM) memiliki beragam definisi yang

berbeda antara satu institusi dengan institusi yang lain. Keberagaman definisi mengenai

UKM akan membawa berbagai konsekuensi yang strategis. Berdasarkan UU No. 9/ 1995,

yang dimaksud dengan Usaha Kecil adalah usaha yang memenuhi kriteria: (a) memiliki Abstract

Small and medium enterprise is one of the pillars of economic development. Although SMEs can be categorized as one of the pillars of the economy, but SMEs have various limitations of both human resources, financial resources, technology resources and other things that made it unable to compete with large business groups. Existing data suggest that SMEs in I ndonesia contributed to the GDP at current price of more than 50% . To encourage the development of SMEs is the need for commitment lending to MSMEs. SME credit is a loan that has a specific risk. To the bank or institution performing certain incentive schemes need further credit as a reward for lending undertaken. By doing the revitalization of micro-credit and SMEs in I ndonesia, it was obvious the development of SME credit showed a significant increase.

Key Words: Small Medium Enterprises, Micro Credit

Usaha kecil menengah merupakan salah satu tiang dalam pembangunan

ekonomi. Meskipun UKM dapat dikategorikan sebagai salah satu tiang perekonomian,

namun UKM memiliki berbagai keterbatasan baik sumber daya manusia, sumber daya

finansial, sumber daya teknologi dan lain sebagainya yang membuatnya tidak mampu

bersaing dengan kelompok Usaha besar.

Kajian ini akan menunjukkan perkembangan kondisi UKM di I ndonesia dan

permasalahan yang dihadapi khususnya dalam Kredit Mikro, serta penelusuran kajian

teori dan pustaka mengenai kredit mikro.

Kondisi UKM di I ndonesia

kekekayaan bersih paling banyak Rp. 200 juta tidak termasuk tanah dan bangunan

tempat usaha; atau (b) memiliki hasil penjualan tahunan paling banyak Pp. 1 miliar; (c)

milik WNI ; (d) berdiri sendiri, bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai atau berafiliasi baik langsung, maupun tidak langsung

dengan usaha menengah atau besar; dan (e) terbentuk usaha orang perseorangan,

badan usaha yang tiduk berbadan hukum, atau badan usaha yang berbadan hukum,

termasuk koperasi.

Sedangkan Usaha menengah (UM) didefinisikan tersendiri melalui I npres No.

10/ 1999. Menurut I npres tersebut, UM adalah entitas usaha dengan asset bersih Rp.

200 juta - Rp. 10 miliar termasuk tanah dan bangunan. Sedangkan Depperindag

mengeluarkan ketentuan sendiri tentang industri skala kecil menengah (I KM) yang

dituangkan dalam Keputusan Menpperindag (Kepmenpperindag)

No.257/ MPP/ Kep/ 7/ 1997. Di dalam Kepmenpperindag tersebut disebutkan bahwa yang

termasuk dengan I KM adalah usaha dengan nilai investasi maksimal Rp. 5 miliar

termasuk tanah dan bangunan. Definisi yang lain juga ditetapkan oleh BPS yang

membagi jenis I KM berdasarkan besarnya jumlah pekerja, yaitu: (a) kerajinan rumah

tangga, dengan jumlah tenaga kerja di bawah 3 orang termasuk tenaga kerja yang tidak

dibayar, (b) usaha kecil, dengan jumlah tenaga kerja sebanyak 5 - 9 orang, (c) usaha

menengah, sebanyak 20-99 orang. Di luar kriteria tersebut, masih terdapat beberapa

kriteria yang digunakan BPPN, berbagai LSM, serta para peneliti. Mereka untuk

menggunakan definisi UKM dengan kriteria yang diciptakannya sendiri.

Dalam makalah ini, definisi UKM yang digunakan adalah definisi yang diacu oleh

BI dalam pemberian kredit. Bank I ndonesia cenderung untuk menggunakan kriteria

Usaha Kecil (UK) dengan merujuk pada UU No. 9/ 1995 yang termuat dalam Peraturan

Bank I ndonesia yang berkaitan dengan Pemberian Kredit Usaha Kecil (PBI No.

3/ 2/ PBI / 2001).

Penyaluran Kredit usaha kecil harus dihubungkan dengan perkembangan UKM di

I ndonesia. Dalam tabel 1 terlihat pangsa nilai Produk Domestik Bruto (PDB) yang

dihasilkan oleh UKM terhadap PDB secara keseluruhan. Data yang ada menunjukkan

bahwa UMKM di I ndonesia memberikan kontribusi kepada PDB harga berlaku lebih dari

50% , bahkan pada tahun 2010, kontribusi UMKM mencapai 57,12% sedangkan Usaha

terhadap PDB jauh lebih besar dibandingkan dengna usaha kecil dan usaha menengah.

Bila kontribusi usaha menengah dan mikro relatif konstan, maka sebaliknya kontribusi

usaha kecil semakin lama semakin menurun. Rata-rata pertumbuhan UMKM dari tahun

2005-2010 sebesar 18,37% , sedangkan usaha besar sebesaar 15,44% .

Tabel 1. Pangsa UMKM terhadap PDB Harga Berlaku dan Pertumbuhan UMKM

(dalam % )

Tahun

Proporsi Pertumbuhan

Usaha Mikro

Usaha Kecil

Usaha

Menengah UMKM

Usaha

Besar UMKM

Usaha Besar 2005 - 37,81 16,06 53,87 46,13

2006 32,08 10,38 13,77 56,23 43,77 19,32 8,47

2007 32,29 10,32 13,67 56,28 43,72 18,19 17,99

2008 32,17 10,07 13,43 55,67 44,33 23,97 27,04

2009 33,08 9,98 13,47 56,53 43,47 14,54 10,63

2010* 33,81 9,85 13,46 57,12 42,88 15,81 13,06

Keterangan: * angka sementara

Sumber: Kementrian Koperasi dan Usaha Kecil dan Menengah Republik

I ndonesia,

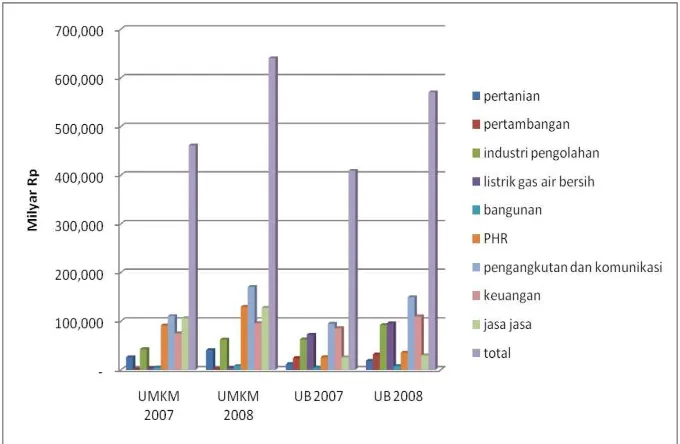

Gambar 1 berikut ini menunjukkan perkembangan investasi sektoral baik di

UMKM maupun di usaha besar.

Sumber: Statistik Usaha Kecil Menengah, Kementrian Koperasi dan Usaha Kecil dan Menengah Republik I ndonesia,

Dalam gambar tersebut terliat bahwa baik pada tahun 2007 maupuan 2008

investasi sektoral di UMKM lebih besar dibandingkan dengan usaha besar. Pada tahun

2007 investasi di UMKM sebesar Rp 401.100,19 milyar rupiah sedangkan usaha besar

Rp 409.066,89 milyar rupiah. Pada tahun 2008 investasi di UMKM sebesar Rp

640.375,04 milyar rupiah sedangkan usaha besar Rp 570.320,05 milyar rupiah. I nvestasi

tertinggi baik di UMKM maupun usaha besar terletak pada sektor pengangkutan dan

komunikasi dan sektor jasa.

Pertumbuhan dan proporsi investasi dapat dilihat pada tabel 2 berikut ini.

Pertumbuhan investasi di UMKM maupun di usaha besar pada tahun 2007-2008 hampir

sama yaitu masing-masing 38.88% dan 39,02% . I nvestasi sektoral di UMKM yang

mengalami pertumbuhan paling tinggi adalah sektor bangunan, sedangkan yang paling

rendah adalah sektor jasa.

Tabel 2. Pertumbuhan dan Proporsi I nvestasi UMKM dan Usaha Besar ( dalam % )

SEKTOR PERTUMBUHAN 2007-2008 PROPORSI 2007 PROPORSI 2008

UMKM UB UMKM UB UMKM UB

Sumber: Statistik Usaha Kecil Menengah, Kementrian Koperasi dan Usaha Kecil dan Menengah Republik I ndonesia,

Yang menjadi permasalahan utama sebenarnya dalam pengembangan UKM,

adalah justru pada sektor usaha kecil (UK). Pada sektor ini seperti diketahui secara

pengalaman dari beberapa negara lain menunjukkan bahwa sektor UK merupakan

sektor yang tidak mendapat kesempatan atau akses yang penuh dalam pembiayaan.

Permasalahan yang dihadapi UKM

Secara umum UKM menghadapi dua permasalahan utama, yaitu masalah

finansial dan masalah nonfinansial (organisasi manajemen). Masalah yang termasuk

a) Kurangnya kesesuaian (terjadinya mismatch) antara dana yang tersedia yang

dapat diakses oleh UKM

b) Tidak adanya pendekatan yang sistematis dalam pendanaan UKM

c) Biaya transaksi yang tinggi, yang disebabkan oleh prosedur kredit yang cukup

rumit sehingga menyita banyak waktu sementara jumlah kredit yang dikucurkan

kecil

d) Kurangnya akses ke sumber dana yang formal, baik disebabkan oleh ketiadaan

bank di pelosok maupun tidak tersedianya informasi yang memadai

e) Bunga kredit untuk investasi maupun modal kerja yang cukup tinggi

f) Banyak UKM yang belum bankable, baik disebabkan belum adanya manajemen

keuangan yang transparan maupun kurangnya kemampuan manajerial dan

finansial

Tidak semua Usaha Kecil Menengah memiliki modal yang cukup untuk

mengembangkan usahanya. Upaya mengatasi masalah permodalan, salah satu dapat

dilakukan dengan mengajukan kredit kepada pihak lain, baik perbankan maupun

lembaga keuangan bukan bank. Salah satu fungsi perbankan adalah sebagai lembaga

intermediasi, sehingga perbankan seharusnya berperan besar dalam penyaluran kredit.

Kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan, sehingga dasar

pemberian kredit adalah kepercayaan. Unsur-unsur yang terdapat dalam kredit adalah

(Suyatno, 1999):

a) Kepercayaan, yaitu keyakinan si pemberi kredit bahwa prestasi yang

diberikannya akan benar-benar diterima kembali dalam jangka waktu tertentu di

masa yang akan datang

b) Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dan

kontraprestasi yang akan diterima pada masa yag akan datang

c) Degree of risk, yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari

adanya perbedaan jangka waktu tersebut

d) Prestasi, yaitu obyek kredit yang tidak saja diberikan dalam bentuk uang, tetapi

dapat juga dalam bentuk barang atau jasa.

Secara makro pengucuran kredit akan dapat meningkatkan daya guna uang,

meningkatkan peredaran dan lalu lintas uang, meningkatkan daya guna dan peredaran

meningkatkan pemerataan pendapatan, dan sebagai alat untuk meningkatkan hubungan

internasional (Suyatno, 1999). Tujuan dan fungsi kredit dapat dilihat dari dua sisi, yaitu

kreditur (lembaga keuangan) dan debitur

kredit ini akan memberikan keuntungan berupa selisih bunga. Pemberian kredit

merupakan kegiatan menyalurkan dana masyarakat (deposito, tabungan, giro) bagi

dunia usaha. Pemberian kredit akan dilakukan berdasarkan unsur keamanan (safety)

dan keuntungan (profitability) yang diharapkan. Maka dari sisi kreditur, pemberian kredit

bertujuan untuk (Suyatno, 1999) :

a) Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna

menjamin terpenuhinya kebutuhan dana masyarakat

b) Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat

memperluas usahanya

Fungsi dan tujuan kredit bila dilihat dari sisi dunia usaha (debitur), maka kredit

akan memberikan tambahan modal yang dapat dimanfaatkan bagi perkembangan

usaha, untuk keperluan konsumsi, dan untuk pembelian barang modal.

Jenis kredit menurut penggunaannya dapat dibedakan menjadi (Suyatno, 1999) :

a) Kredit ekspolitasi yaitu kredit berjangka waktu pendek yang diberikan suatu bank

kepada perusahaan untuk membiayai kebutuhan modal kerja perusahaan. Kredit

eksploitasi ini biasa disebut sebagai kredit modal kerja/ kredit produk karena

bantuan modal kerja digunakan untuk menutup biaya eksploitasi perusahaan

secara luas.kredit eksploitasi digunakan untuk pembelian bahan baku, bahan

penolong dan biaya-biaya produksi lainnya

b) Kredit investasi adalah kredit jangka waktu menengah atau jangka panjang yang

diberikan suatu bank kepada perusahaan untuk melakukan investasi atau

penanaman modal. Penanaman modal adalah pembeliaan barang-brang modal

serta jasa yang diperlukan untuk rehabilitasiu/ modernisasi maupun ekspansi

proyek yang sudah ada atau pendirian proyek baru, pembangunan pabrik

maupun pembelian mesin.

Dari sisi yang lain, apabila kita berbicara mengenai pengembangan UKM, maka

kredit mikro atau secara lebih luas kredit UKM merupakan bagian yang tidak dapat

dipisahkan dalam pengembangan tersebut. Kredit mikro secara luas tidak saja ditujukan

pengembangan daerah pedesaan. Kredit mikro juga ditujukan untuk menjangkau

kelompok masyarakat miskin. Kredit mikro dapat dipandang sebagai salah satu

mekanisme utama dalam kehidupan yang berkelanjutan (sustainable livelihoods) untuk

melindungi area dan lingkungan kelompok tertentu terutama di pedesaan. Pengucuran

kredit mikro dapat dianggap sebagai suatu bentuk intervensi bagi pembangunan baik

pedesaan, kelompok miskin maupun UKM.

Keterbatasan kredit mikro sebagai intervensi pembangunan muncul karena fokus

individualis dalam intervensi. Kredit mikro sebagai intervensi pembangunan

membutuhkan lingkungan yang mendukung agar sukses. Provisi kredit mikro merupakan

faktor penting tapi bukan faktor cukup dalam menjamin kesuksesan perusahaan kecil.

I nfrastruktur yang mencukupi, kemampuan pengusaha, akses terhadap informasi dan

budaya yang kondusif untuk perusahaan kecil merupakan kondisi penting untuk

kesuksesan perusahaan kecil dan kredit mikro.

Kredit mikro selain dapat dikucurkan melalui lembaga kredit formal (misalnya

perbankan), juga dapat dilakukan melalui lembaga kredit informal. Lembaga Keuangan

Mikro atau Micro Finance I nstitution merupakan lembaga yang melakukan kegiatan

penyediaan jasa keuangan kepada pengusaha kecil dan mikro serta masyarakat

berpenghasilan rendah yang tidak terlayani oleh Lembaga Keuangan formal dan yang

telah berorientasi pasar untuk tujuan bisnis. Ghate et al (1992) menunjukkan

perbedaan antara pembiayaan formal dan informal. Perbedaan antara institusi

pembiayaan formal dan informal bersifat cukup fleksibel karena antar negara memiliki

definisi yang berbeda. Sebagian besar perbedaan antara institusi kredit formal dan

informal dapat dilihat dari cara mereka beroperasi. I nstitusi kredit informal memiliki

karakterisktik operasi yang kecil dan fleksibel. Mereka sebagian besar beroperasi pada

area yang terbatas atau pasar yang spesifik. Mereka cenderung mengirimkan jasa

personal sangat dekat ke lokasi peminjam. Mereka cenderung tidak bersifat birokratis

dan lebih fleksibel dalam tujuan pinjaman, suku bunga, persyaratan kolateral, jangka

wajtu jatuh tempo dan penjadwalan ulang hutang.

Mekanisme Kredit Mikro

Adanya dua institusi yang mungkin menyelenggarakan kredit mikro menunjukkan

menggunakan skema inovasi bukan bank yang tidak membutuhkan spesifikasi tertentu

dari organisasi kredit. Mekanisme kredit difokuskan pada penggunaan maksimal

infrastruktur dan spesialisasi yang ada. Bila mekanisme kredit informal yang

dikembangkan maka skema kredit harus didisain secara murah dan bersahabat dengan

presepektif debitur.

Berdasarkan hasil penelitian sebelumnya, terlihat bahwa mekanisme kredit mikro

tidak hanya menaikkan jumlah pelaku bisnis swasta tetapi juga mempromosikan proses

berikut:

a) Pembangunan yang berkelanjutan untuk daerah pedesaan

b) Pembangunan kapasitas otoritas loka dan meningkatkan kemampuan suatu

negara

c) Pembangunan masyarakat sipil pada tingkat lokal

d) Kolaborasi produktif untuk organisasi komersial, non komersial dan pemerintah

Pengembangan skema kredit harus dipusatkan untuk mengimbangi kegagalan

pasar. Komitmen peminjam dan bank pelaksana akan memperbaiki kualitas proyek yang

didanainya. Untuk membatasi risiko distorsi pasar dan penyalahgunaan, maka subsidi

bunga haruslah dihindari.

Pengelolaan kredit program secara efisien memerlukan pertanggungjawaban-diri

dan komitmen pada semua tingkat pelaksanaan. Banyak negara telah mendirikan

lembaga keuangan secon d - t ier (bank perantara, w h o lesal e b an k) untuk mengelola

kredit program. Lembaga tersebut dapat membentuk modal sendiri, menghimpun dana

dari pasar modal, serta memperbaiki koordinasi antara donor, pemerintah, dan sektor

perbankan komersial. Rancangan skema kredit yang tepat, pemilihan bank pelaksana

yang diserahi tanggung jawab, bantuan teknis yang intensif, serta pemantauan dan

evaluasi kinerja yang teratur, merupakan faktor kunci yang mempengaruhi efisiensi dan

efektivitas program.

Dalam merancang skema kredit yang efektif, maka perlu adanya pemabatasan

intervensi pemerintah dalam mengimbangi ketidaksempurnaan pasar. Hal ini disebabkan

karena setiap kredit program yang didanai pemerintah merupakan intervensi terhadap

pasar kredit. Mekanisme mendasar dimana pemerintah dengan tangan kanan

mengambil uang dari pasar modal, lalu memberikan kembali kepada pasar modal

efisiensi (efficiency losses). Karena kelemahan itu, skema kredit yang dibiayai

pemerintah seharusnya baru dipertimbangkan kalau ketidaksempurnaan pasar

jelas-jelas menyebabkan alokasi modal yang kurang optimal.

Beberapa penelitian mengenai kredit mikro secara internasional mengungkapkan

bahwa secara umum ketidaksempurnaan pasar yang terkait dengan kredit UKM terdiri

dari tiga hal berikut:

a) Kekurangan pasokan kredit untuk investasi awal.

b) Kekurangan pasokan kredit investasi (jangka panjang) untuk UKM. Hal ini

disebabkan karena penilaian kredit proyek investasi lebih sulit, memakan waktu

lama, dan mahal, dibanding penilaian kredit modal kerja. Meskipun jumlah kredit

yang diminta agak kecil kalau dibandingkan dengan biaya penilaian, namun

kredit itu sering melibatkan agunan barang tidak bergerak, sehingga perlu

keluwesan dari pihak bank umum dalam hal agunan. Apabila bank tidak mampu

memperoleh pembiayaan jangka panjang yang memadai untuk kredit semacam

itu, misalnya karena dari pasar obligasi belum berkembang, maka mereka

mungkin akan menolak permohonan kredit sekalipun proyeknya menawarkan

arus kas yang baik. Akibatnya, di negara berpenghasilan rendah hingga

menengah, seperti I ndonesia, biasanya UKM sangat sulit memperoleh kredit

investasi

c) Biaya Eksternalitas. I nvestasi tertentu barangkali tidak menarik dari sudut

pandang pengusaha, namun memberikan manfaat bagi masyarakat dan

perekonomian secara keseluruhan.

Skema kredit yang mengikuti praktek baik mempunyai ciri, yang dianggap

merupakan prasyarat untuk menghindari penyelewengan serta menjamin kualitas

proyek dan pengembalian kredit yang wajar adalah:

a) Suku bunga untuk nasabah akhir di atas suku bunga deposito dan melebihi laju

inflasi;

b) Penyertaan dana dari bank umum sekurang-kurangnya 20% ;

c) Komitmen dari nasabah: tiada kredit tanpa agunan

Kredit UKM, merupakan kredit yang memiliki resiko spesifik. Untuk itu bank atau

lembaga yang melaksanakan skema kredit memerlu insentif tertentu sebagai reward

a) Margin bunga yang menarik dalam skema kredit;

b) Perolehan feedari skema kredit;

c) Meningkatnya citra, reputasi, dan basis nasabah;

d) Akses pembiayaan kembali (refinancing) yang membaik, langsung melalui skema

kredit, dan secara tidak langsung melalui posisi yang lebih baik pada pasar lokal,

dan terhadap kreditor atau penyedia dana pinjaman dalam maupun luar negeri.

e) Bantuan teknis, seperti pelatihan staf, dukungan pengembangan lembaga,

informasi dan acuan (benchmark) pasar, serta akses gratis atau murah ke

perangkat lunak perbankan.

I dealnya Kredit program memerlukan manajemen dan koordinasi pada dan

antara empat tingkat:

a) Penyedia dana (donor, pemerintah pusat, pemerintah daerah)

b) Lembaga manajemen (second-tier). Lembaga keuangan second-tier adalah suatu

lembaga non-bank atau bank “perantara” (wholesale), yang memobilisasi dana

dan menyalurkannya, dengan persyaratan tertentu, kepada bank. Lembaga ini

dapat memperoleh modal penyertaan, hibah, dan kredit dengan suku bunga

yang lebih rendah daripada yang harus dibayar oleh UKM. Keuntungan lembaga

non-bank sebagai lembaga second-tier adalah tidak terkena peraturan dan

ketentuan perbankan yang membatasi jumlah dana yang ditangani. Aturan itu

dibuat untuk melindungi deposan, dan tidak dimaksudkan untuk mengatur

lembaga keuangan second-tier. Bagi sebuah lembaga non-bank, akan lebih

mudah melakukan kegiatan lain, seperti perbankan syariah atau memberikan

bantuan teknis tanpa harus membentuk perusahaan baru. Sedangkan

keuntungan suatu bank sebagai lembaga second-tier adalah akses lebih mudah

ke dana lebih murah, misalnya melalui obligasi atau transaksi di pasar uang

antar-bank.

c) Bank pelaksana (first-tier – seringkali terbagi atas kantor pusat dan kantor

cabang)

d) Nasabah akhir (implementasi proyek)

Secara umum, keberhasilan rancangan skema kredit mempunyai gambaran

a) Operasi lembaga keuangan second-tier dan programnya didasarkan pada visi

dan misi yang jelas untuk pembangunan yang didukung dengan stafnya.

b) Bank pelaksana bertanggungjawab penuh dalam hal pengembalian kredit

c) Kredit program didasarkan pada pertimbangan ekonomis dan bukan

pertimbangan politis.

d) Kredit program didasarkan pada permintaan yang kadangkala tersembunyi,

padahal sesungguhnya ada.

e) Bank harus bersaing mendapatkan dana dengan menggunakan prinsip “First

comes, first served”, sehingga hanya bank aktif yang dapat memperoleh pangsa

kredit lebih banyak.

f) Suku bunga bagi UKM harus lebih rendah daripada prime rate yang diberlakukan

untuk kredit dengan jumlah dan masa pelunasan yang sama.

g) Berdasarkan komitmen dan tanggung-jawab masing-masing, dimungkinkan

untuk penyesuaian persyaratan kredit dan penggunaannya.

h) Pemrosesan pinjaman yang cepat dan keharusan memberi laporan berdasarkan

data yang tersedia, misalnya laporan kepada Bank I ndonesia, menyebabkan

program jadi efisien.

i) Komponen bantuan teknis merupakan bagian dari keberhasilan program. Karena

itu, pemantauan harus meneliti juga perubahan organisasi dan personel dalam

lembaga ini.

Disamping persyaratan di atas, hal yang perlu diperhatikan oleh bank sebagai

lembaga kredit mikro adalah:

a) Bank harus memiliki dana dan produk tabungan yang cukup. Di samping itu

harus memperhatikan ukuran pinjaman, biaya per unit, biaya perukuran, periode

jatuh tempo, grace period, marjin dan lain sebagainya. Persyaratan ini

dimaksudkan untuk menyediakan fleksibilitas maksimum dalam pinjaman kredit

untuk kaum miskin dan disesuaikan dengan kondisi lokal.

b) Penyaluran kredit mungkin tidak hanya untuk pinjaman konsumsi dan produksi

saja namun juga perlu dipikirkan untuk perbaikan rumah kelompok miskin.

c) Kredit mikro harus menjadi bagian integral dari kredit perusahaan perbankan dan

harus direview secara berkala. Transparansi disain kredit mikro juga dibutuhkan

d) Sistem sederhana mengenai prosedur minimum pengajuan kredit dan

dokumentasi kondisi awal merupakan persyaratan yang harus diperhatikan oleh

kredit mikro. Bentuk aplikasi pinjaman, prosedur dan dokumen harus dibuat

secara sederhana. Hal ini dibutuhkan untuk membantu kelompok miskin agar

dalam mengakses kredit dengan mudah

Hasil Penelitian Terdahulu Mengenai Kredit Mikro

Beberapa penelitian mengenai kredit mikro melihat bahwa masalah

pemberdayaan pembiayaan mikro dapat disarikan sebagai berikut:

a) Masalah insentif bagi agen peminjam: adverse selection terhadap kemampuan

dan kekayaan peminjam, moral hazard terhadap produktivitas peminjam dan

kemungkinan diversi penghasilan

b) Masalah insentif bagi institusi pembiayaan mikro: moral hazard terhadap usaha

untuk mengumpulkan informasi peminjam, monitoring produktivitas, usaha

mengumpulkan, kemungkinan kolusi pada skrining awal peminjam, tahap

pengumpulan pembayaran kembali pinjaman dan kemungkinan pencurian dakam

pembayaran pinjaman yang dikumpulkan

Literatur mengenai kredit mikro hanya sedikit yang membahas mengenai skrining

kesejahteraan/ kekayaan. hal ini sangat berbeda dengan praktisi kredit yang mengalami

kesulitan untuk mencapai tujuan kredit bagi kelompok miskin. Masalah moral hazard dan

adverse selection dilihat oleh Lewis dan Sappington (2001) dimana kekayaan

mendeterminasi jumlah maksimal yang bisa dibayar oleh peminjam. Lewis dan

Sappington menunjukkan bahwa mekanisme optimal pemberian kredit adalah

menunjukkan adanya komplemetaritas antara kekayaan dan kemampuan. Malayolti

(2001) menunjukkan bagaimana tingkat kompetisi antara pemberi pinjaman uang yang

mempengaruhi skrining kontrak yang mereka tawarkan ke agen dengan moral hazard

dan tingkat kekayaan yang heterogen.

Hasil studi mengenai dampak dari 13 skema kredit mikro di Asia, Afrika dan

Amerika Selatan dalam menaikkan pendapatan menunjukkan bahwa manfaat dari

skema kredit mikro tidak berada dalam skala netral. Golongan miskin dengan

dibandingkan dengan golongan termiskin. Beberapa faktor yang menyebabkan adalah

(Hulme and Mosley 1996, Johnson and Rogaly 1997):

a) Rumah tangga atau individu yang lebih sehat memiliki kesempatan investasi

yang lebih besar. Rumah tangga atau individu termiskin sering hanya dapat

melakukan investasi pada investasi yang kurang menguntungkan

b) Golongan dengan pendapatan yang lebih baik memiliki akses yang lebih banyak

akan informasi, sehingga miliki kemampuan yang lebih besar untuk membeli dan

mempelajari informasi pasar

c) Kelompok miskin terkaya memiliki kemampuan untuk mengambil resiko lebih

sehingga memperoleh pendapatan yang lebih tanpa membahayakan kebutuhan

minimal mereka untuk bertahan

d) Sehubungan dengan keterbatasan kesempatan investasi adalah pasar pedesaan

memiliki kapasitas yang terbatas untuk menyerap produk baru dan pasar dapat

dibanjiri dengan relatif cepat produk dan jasa baru. Wirausahawan yang sangat

miskin akan sering tidak dapat memperdagangkan barang atau jasa yang

mereka produksi di pasar kota atau internasional karena keterbatasan dana.

Osmani (dalam Hulme and Mosley 1996) melakukan riset di Banglades

menemukan bahwa sesaat setelah produksi baru distimulasi oleh kredit mikro,

tingkat pendapatan barang yang oversupplied akan lebih kecil dari tingkat

pembayaran pinjaman

e) Kelompok miskin terkaya mampu menginvestasikan lebih dalam nilai absolut

sehingga mengumpulkan pendapatan yang lebih besar dalam bentuk absolut

pula

f) Jika penggunaan dana tidak spesifik, maka kelompok miskin termiskin akan

cenderung untuk menggunakan proporsi terbesar dari pinjaman untuk konsumsi

dibandingkan dengan kelompok miskin menengah atau kaya

g) Kelompok miskin termiskin sering mengeluarkan diri mereka dari pinjaman

terbesar, tidak ingin untuk mengambil resiko atas akses mereka terhadap kredit

di masa yang akan datang melalui pemenangan reputasi kredit (Johnson and

Rogaly, 1996)

Dalam upaya mengurangi kelemahan kelompok termiskin, studi Hulme and

a) Lebih dari setengah institusi pembiayaan mengeluarkan kelompok termiskin dari

skema kreditnya atau memberikan prosentase yang sangat kecil dari skema

kredit

b) I nstitusi yang berhubungan dengan kelompok termiskin, hasil dari pinjaman tidak

hanya menaikkan aset yang dipegang tetapi juga menaikkan tingkat kegagalan

perusahaan

c) Tidak satupun dari institusi mempengaruhi resiko investasi dengan mengurangi

aktivitas

d) Kurang dari sepertiga dari seluruh institusi menyediakan fasilitas tabungan atau

penyimpanan

e) Hanya dua institusi yang memberikan perlakukan khusus selama masa krisis

Kredit Mikro Dan Permasalahannya Di I ndonesia

Menurut laporan dari Kantor Mentri Negara urusan Koperasi dan UKM,

Pemerintah I ndonesia telah mendukung pengembangan Usaha Kecil dan Menengah

(UKM) dengan kredit program sejak 1974. Kredit program pertama UKM adalah Kredit

I nvestasi Kecil (KI K) dan Kredit Modal Kerja Permanen (KMKP), yang menyediakan

kredit investasi dan modal kerja permanen hingga $75.000 per nasabah, dengan masa

pelunasan kredit hingga 10 tahun, dengan suku bunga bersubsidi. Setelah deregulasi

perbankan pada 1988, kredit UKM dengan bunga bersubsidi secara berangsur dihentikan,

diganti kredit bank komersial. Ketentuan Kredit Usaha Kecil (KUK), yang mengharuskan

bank untuk mengalokasikan 20% portofolio kreditnya untuk kredit usaha kecil, dengan

plafon Rp 250 juta, mendukung proses ini.

Perkembangan berikutnya terjadi antara 1990 dan 2000, dimana Bank I ndonesia

mendanai berbagai kredit program dengan Kredit Likuiditas Bank I ndonesia (KLBI ), yang

dapat dikelompokkan menjadi tiga kategori, yaitu:

a) Kredit Usaha Tani (KUT);

b) Kredit Pemilikan Rumah Sederhana/ Sangat Sederhana (KPRS/ SS);

c) Kredit usaha kecil dan mikro yang disalurkan melalui koperasi dan bank

perkreditan rakyat.

Skema kredit yang diberikan oleh BI pada saat itu, tidak satu pun yang terfokus

Kelompok sasaran utamanya adalah petani kecil dan rumah-tangga individual. Meskipun

demikian, program yang disalurkan melalui koperasi dan Bank Perkreditan Rakyat (BPR)

dapat menjangkau usaha kecil.

Setelah krisis finansial tahun 1998, tatanan umum intervensi pemerintah dan

donor secara langsung dalam pembiayaan UKM telah berubah secara mendasar.

Perubahan tersebut dapat disarikan sebagai berikut:

a) Undang-undang No. 23/ 1999 melarang Bank I ndonesia untuk memberikan KLBI .

Sekarang, dana untuk kredit program dalam negeri harus disediakan dari

anggaran belanja pemerintah. Bank I ndonesia juga kehilangan fungsi untuk

mengelola kredit program yang didukung dengan dana donor.

b) PT Permodalan Nasional Madani (PNM) sebagai lembaga second-tier yang baru,

mengambil alih fungsi Bank I ndonesia dalam menangani kredit program, dan

sedang dalam proses untuk menyederhanakan sejumlah kredit program yang

semula didanai KLBI . Dana pencicilan kredit program yang belum jatuh tempo,

digulirkannya ke bank pelaksana (relending), tetapi Pemerintah sejauh ini belum

menyediakan tambahan dana untuk kredit program. Akibat risiko meningkatnya

nilai tukar valuta asing, sebagian besar donor internasional telah menghentikan

pendanaan kredit program dalam Rupiah.

c) Sejak 1998, ketentuan mengenai KUK dilonggarkan. Pada 4 Januari 2001,

ketentuan tersebut dicabut dan diganti dengan keharusan bank umum untuk

melaporkan pangsa KUK-nya dalam portofolio mereka.

Pada dasarnya Kredit Usaha Kecil (KUK) tidak berbeda dengan kredit lainnya,

hanya pengelompokan kredit dilakukan menurut plafon kredit dan jumlah aset debitur

sesuai dengan ketentuan yang berlaku

(PBI ) No. 3/ 2/ PBI / 2001, diatur pemberian KUK sebagai berikut

a) Bank dianjurkan menyalurkan dananya melalui pemberian KUKbank wajib

mencantumkan rencana pemberian KUK dalam RKAT

b) Bank wajib melaporkan pelaksanaan pemberian KUK dalam Laporan Bulanan

Umum

c) Bank wajib mnegumumkan pencapaian pemberian KUK kepada masayarakat

melalui Laporan Keuangan Publikasi

e) Bank yang menyalurkan KUK dapat meminta bantuan teknis dari Bank I ndonesia

f) Pengenaan sanksi dan insentif dalam rangka pencapaian kewajiban KUK

dihapuskan

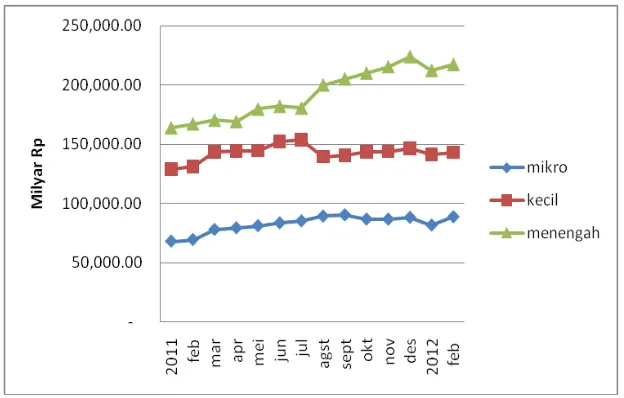

Gambar 2 berikut menunjukkan penyaluran kredit usaha kecil, mikro dan

menengah di I ndonesia pada bulan Januari 2011 – Februari 2012. Dari data yang ada

terlihat sebagian besar kredit UMKM yang ada terserap oleh usaha menengah, kemudian

diikuti oleh usaha kecil dan terakhir usaha mikro. Bila kredit usaha mikro dan kecil

mengalami pertumbuhan yang stabil maka kredit usaha menengah cenderung

mengalami pertumbuhan yang jauh lebih tinggi. Bila dilihat dari sisi proporsi kredit maka

pada Februari 2012, usaha mikro, kecil dan menengah berturut-turut memiliki proporsi

19,74% , 31,87% dan 48,39% .

Sumber: Statistik Ekonomi dan Keuangan I ndonesia, Bank I ndonesia

Gambar 2. Nilai Kredit Usaha Mikro, Kecil dan Menengah

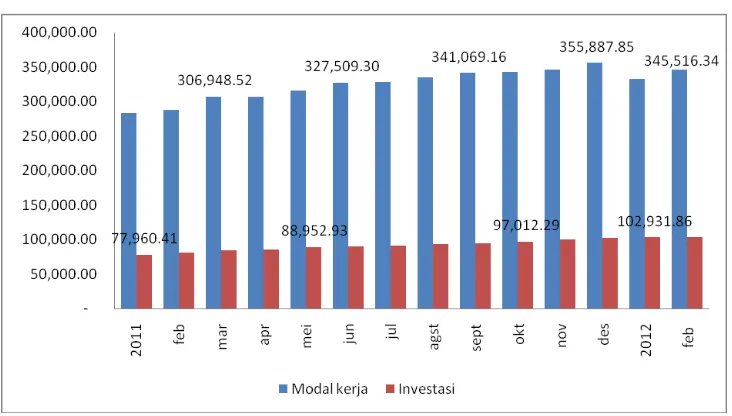

Dengan dilakukannya revitalisasi kredit mikro dan UKM di I ndonesia, maka

berikut ini disajikan perkembangan kredit UKM berdasarkan jenis penggunaanya. Kredit

UMKM di I ndonesia dibedakan menjadi kredit modal kerja dan kredit investasi. Dari data

yang ada terlihat bahwa kredit UMKM lebih banyak digunakan untuk modal kerja

Sumber: Statistik Ekonomi dan Keuangan I ndonesia, Bank I ndonesia

Gambar 3. Perkembangan kredit usaha kecil berdasarkan jenis penggunaan

Masalah utama pemberian kredit kepada UKM adalah sebagai berikut (Kantor

Mentri Negara urusan Koperasi dan UKM):

a) Masalah kelembagaan, termasuk akses ke bank yang tepat serta pemilihan

lembaha untuk memproses kredit UKM. Di beberapa negara, kredit program

disalurkan dan dikelola oleh second-tier bank. Urusan Kredit Bank I ndonesia

berfungsi sebagai second-tier bank hingga November 1999, ketika Bank

I ndonesia menghentikan pengelolaan kredit program UKM yang didanai

dengan KLBI dan penerusan dana dari donor (TSL = two-step-loans).

Pengelolaan kreditnya sebagian dialihkan ke PT PNM. Lembaga ini terus

melanjutkan administrasi kredit program yang lama. Lembaga ini kecewa

dalam hal mobilisasi dana: Selama 20 bulan terakhir, PNM tidak mendapat

dukungan Pemerintah untuk menerbitkan obligasi. Masih lemahnya

kepercayaan terhadap kemampuan Pemerintah dan komitmen untuk

memperbaiki situasi ekonomi dari dalam, telah diidentifikasi sebagai salah

satu alasan mengapa pasar gagal – atau bereaksi secara berbeda – kalau

dibandingkan dengan di negara lain.

b) Akses baru atau berlanjut terhadap produk yang tepat. Suku bunga pada

masa yang akan datang merupakan masalah yang lebih penting

bunga mengambang membuat UKM ragu-ragu untuk investasi mesin, kalau

mereka tidak dapat melunasi kredit dalam jangka waktu 3-5 tahun. Mereka

takut, beban bunga akan meningkat. Disarankan, Pemerintah menawarkan

fasilitas dalam bentuk jaminan untuk mengambil-alih risiko kenaikan suku

bunga. Hal ini akan memungkinkan UKM dan bank membiayai sebagian

investasi dengan dana bergulir jangka menengah. Pemerintah diharapkan

mampu mempengaruhi penurunan suku bunga dibandingkan unsur/ kekuatan

yang lain

c) Sampai tingkat tertentu untuk nasabah pemula: biaya transaksi. Biaya

transaksi akan muncul apabila disyaratkan adanya agunan sebagai salah satu

prasyarat pengambilan kredit. Agunan biasanya berupa sertifikat tanah.

Dengan persyaratan agunan ini dikawatirkan sertifikasi tanah akan mahal,

sehingga menghambat nasabah untuk mengajukan kreditnya

d) Belum terlihatnya transparansi alokasi dana kredit UKM dari pihak bank

e) UKM umumnya belum bankable, sehingga mereka tidak mengetahui secara

pasti prosedur pengajuan kredit, dan menyebabkan UKM enggan

memanfaatkan fasilitas kredit perbankan

Kesimpulan

Kredit Mikro merupakan salah satu sarana untuk melakukan pembangunan

terutama bagi kelompok miskin, usaha kecil menengah dan masyarakat pedesaan.

Pengelolaan kredit mikro tidak semudah yang dibayangkan karena adanya berbagai

aspek yang harus diperhatikan. I nstitusi yang menyalurkan kredit mikro dapat dilakukan

oleh lembaga formal maupun informal. Skema kredit mikro yang efektif harus

memperhatikan masalah penetapan suku bunga dan adanya lembaga second-tier.

Dalam dunia nyata tidak seluruh upaya penyaluran kredit mikro memenuhi tujuan yang

diharapkan. Masih banyak kredit mikro yang tidak dapat mencapai sasaran obyek yang

telah ditetapkan. Kondisi di I ndonesia sendiri menunjukkan adanya perkembangan yang

pesat di sektor UKM, yang menjadi permasalahan adalah UKM di I ndonesia belum

semuanya mampu mengakses kredit secara sama. Untuk itu masih diperlukan berbagai

upaya dari sisi kebijakan, peraturan dan lembaga yang mampu menyalurkan kredit

Daftar Pustaka

Ghate P(editor) (1992), I nformal Finance, Oxford University Press: Hong Kong Hulme, D. and P. Mosley (1996) Finance against Poverty, Vol I . Routledge,

Johnson, S. and B. Rogaly (1997) Microfinance and Poverty Reduction. Oxfam, Oxford. Kementrian Koperasi dan Usaha Kecil dan Menengah Republik

I ndonesia,

Statistik Usaha Kecil Menengah, Kementrian Koperasi dan Usaha Kecil dan Menengah Republik I ndonesia,

Suyatno, Thomas dkk. 1999. Dasar-Dasar Perkreditan Edisi kelima.PT Gramedia Pustaka Utama. Jakarta