PENGARUH LIKUIDITAS DAN EFFISIENSI MODAL KERJA

TERHADAP PROFITABILITAS PADA

PT BPR SINAR DANA BUANA SIDOARJO

Budi Prasetyo

Abstract

Analysis able to be used to assess efficiency management of working capital is ratio analysis. Ratio analysis basically do not only good for Bank intern side, but also to outside. With ratio analysis will be got a[n information about weakness and strength faced by Bank finansial area. Starting from the idea above, hence in this compilation of writer take title : "INFLUENCE LIKUIDITAS AND EFFISIENSI WORKING CAPITAL TO PROFITABILITY AT PT SINAR DANA BUANA SIDOARJO ".

As for result of from this research is:

1. Result of assessment of Likuiditas / Current Ratio of ratio cuurent in the year 2004

equal to 56,95 %, year 2005 equal to 47,85 %, year 2006 equal to 84,65 %, year 2007 equal to 56,86 %, year 2008 equal to 55,89 %, year 2009 equal to 51,87 % and year 2010 equal to 95,28

2. Result of assessment of Working capital / Total Debt To of Assets Ratio obtained by

ratio cuurent in the year 2004 equal to 383,5 %, year 2005 equal to 400 %, year 2006 equal to 477,9 %, year 2007 equal to 668 %, year 2008 equal to 340,7 %, year 2009 equal to 679 % and year 2010 equal to 80,20

3. Result of assessment of Profitability / Net Profit margin obtained by ratio cuurent in the

year 2004 equal to 402,7 %, year 2005 equal to 64,1 %, year 2006 equal to 212 %, year 2007 equal to 37,7 %, year 2008 equal to 55,5 %, year 2009 equal to 61,7 % and year 2010 equal to 21,3 %

4. Value correlation coefficient (R) is 0,983 or come near 1. Its meaning there are unidirectional strong relation between free variable which cover Likuiditas (X1) and working capital effisiensi (X2) with variable tied that is profitability (Y). Percentage of free variable influence to varia ble tied posed at by simultan determinasi coefficient (R squared) is equal to 0,966 or 96,6%. Matter this means that fluctuateing variable him tied that is profitability (Y) influenced by free variable that is Likuiditas (X1) and working capital effisiensi (X2) equal to 96,6 %. While the rest equal to 3,4% influenced by other variable outside this research

5. From result of calculation in the reality assess t-calculate for the X1 of equal to 13,240, for the X2 of equal to 10,324. Value of is tables of equal to 2,1318 meaning by partial hypothesis accepted that Likuiditas variable (X1) And working capital effisiensi ( X2) have an effect on to profitability storey level (Y)

7. As for the happening of fluctuation assess from calculation of Likuiditas and working capital efficiency start from year 2000 until 2006 that happened because from client activity in remit and draw its fund in PT BPR Sunar Dana Buana Sidoarjo

8. To the increasing of Likuiditas value if post at Total current asset which consist of

cash, between asset bank, Peny Ph Asset prod progressively mount. While Totalizeing from its Current liabilities consisting of obligation to be paid, saving, time deposit, Indonesia bank, and other loan of downhill nya progressively

9. To the increasing of working capital efficiency value if seen from its debt value which

smaller while its ever greater asset value. Ni matter all depended from activity [all] client in remit and draw its fund in PT BPR Sinar Dana Buana Sidoarjo

1. Pendahuluan

1.1 Latar Belakang masalah

Perkembangan industri perbankan di Indonesia telah mengalami kemajuan yang cukup pesat beberapa tahun terakhir ini sebagai akibat kemajuan teknologi dan kebijakan deregulasi yang digulirkan pemerintah pada tanggal 1 Juni 1983 dan tanggal 2 Oktober 1988 yang merupakan deregulasi di bidang perbankan, yang membawa perubahan mendasar yang menyangkut kegiatan manajemen dan operasionalisasi perbankan.

Deregulasi 1 Juni 1983, dimaksudkan untuk meletakkan landasan-landasan yang kokoh bagi perkembangan perbankan yang lebih sehat di masa mendatang. Ciri pokok kebijakan deregulasi ini adalah menyangkut perkreditan maupun pengerahan dana. Ketentuan di bidang perkreditan pada dasarnya ditekankan pada pengurangan penyediaan kredit likuiditas Bank Indonesia dan pemberian kebebasan pada bank-bank pemerintah untuk menentukan sendiri kebijakan perkeditannya, dengan tetap memperhatikan asas-asas yang sehat dalam pemberian pinjaman. Di bidang pengerahan dana, bank-bank pemerintah menentukan suku bunga deposito yang dalam ketentuan sebelumnya diatur dan ditetapkan oleh Bank Indonesia.

Kebijakan deregulasi berikutnya terjadi pada tanggal 27 Oktober 1988 yang dikenal dengan PAKTO 27 (Paket Kebijaksanaan Oktober 27) yang tujuannya berupaya meningkatkan efisiensi lembaga keuangan dan perbankan serta diijinkannya pembukaan cabang-cabang bank di seluruh daerah, yang implikasinya adalah tumbuh dan berkembangnya bisnis perbankan.

Di Propinsi Jawa Timur terjadi perkembangan yang sama dalam hal peningkatan jumlah bank yang membuka cabang, baik sebagai cabang utama maupun sebagai cabang pembantu. Hal ini disebabkan karena beberapa faktor antara lain : tingkat pendapatan masyarakat yang meningkat serta tingkat kesadaran masyarakat terhadap fungsi dan peranan bank.

Berangkat dengan dasar pemikiran bahwa dengan adanya deregulasi bidang moneter yang mengakibatkan menjamurnya jumlah bank, mengakibatkan persaingan perbankan sangat ketat khususnya dalam menawarkan berbagai macam produk perbankan, tingkat bunga yang menarik, pemberian hadiah yang berupa undian maupun hadiah langsung untuk merebut pangsa konsumen.

akhir. Bank juga memiliki keunikan dalam sifat pasarnya yang bersifat borderless (tanpa batas), hal ini dimungkinkan oleh karena industri perbankan yang mengandalkan telekomunikasi dan teknologi.

Perkembangan sosial budaya yang disebabkan oleh perubahan global dalam bidang teknologi informasi dan komunikasi menimbulkan nilai-nilai dan kebutuhan baru bagi masyarakat yang selanjutnya mengakibatkan tuntutan terhadap kinerja pelayanan perbankan semakin kompleks. Bagi perbankan yang tidak dapat mengikuti perkembangan ini secara otomatis akan terdesak dan tersingkir dari persaingan yang ada, sehingga tuntutan dalam bidang teknologi inovasi misalnya penciptaan produk dan jasa unggulan atau produk-produk yang unik dan khas sangat diperlukan. Baik keunikan dalam penggunaan teknologi dan komunikasi yang membedakannya dari perusahaan sejenis. Contoh dari penggunaan teknologi dan komunikasi perbankan itu adalah kemudahan nasabah menikmati produk dari bank yang berupa (kartu kredit, kartu ATM, deposito berjangka, kredit perbankan, giro dan sebagainya) disamping menikmati layanan untuk keperluan nasabah dan administrasi perbankan dari para karyawan bank (customer service, teller dan sebagainya).

Perbankan adalah usaha jasa yang sangat mengandung resiko tinggi, sehingga orang - orang yang mengelolah harus betul- betul mengerti tentang dunia perbankan itu sendiri. Pada umumnya tujuan berdirinya sebuah Perusahaan adalah untuk memperoleh provit / laba demikian juga dengan dunia perbankan.

Dan disisi yang lain berusaha untuk menekan biaya sekecil- kecilnya / seminim mungkin namun tetap mengacu pada peraturan-peraturan Pemerintah apalagi menyangkut upah, sehingga tidak menimbulkan keresahan dan bahkan mengurangi produktivitas karyawannya. Namun untuk mencapai tujuan pokok Perusahaan yaitu memperoleh provit banyak sekali faktor - faktor yang menghambat, apalagi didunia perbankan, baik faktor intern maupun faktor ekstern . Untuk faktor intern saja harus sinerji antara bagian satu dengan yang lainnya dan merupakan satu manta rantai yang berhubungan antara satu sama lain sehingga pada masing - masing bagian dalam Struktur Organisasi yang ada harus ada kekompakan, saling membina kerja sama yang harmonis antara satu bagian dengan bagian yang lain ( Team Work yang kuat ) karena ini akan membuat perusahan semakin berkembang.

1.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah :

1. Apakah likuiditas dan effisiensi modal kerja secara parsial berpengaruh terhadap profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo?”.

2. Apakah likuiditas dan effisiensi modal kerja secara bersama berpengaruh terhadap profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo?”.

3. Mana dari likuiditas dan effisiensi modal kerja yang memiliki pengaruh dominan terhadap profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo?”.

1.3 Tujuan Penelitian

Pada dasarnya tujuan dari penyusunan Penulisan ini adalah :

1. Untuk mengetahui pengaruh likuiditas dan effisiensi modal kerja secara parsial terhadap profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo.

2. Untuk mengetahui pengaruh likuiditas dan effisiensi modal kerja secara bersama terhadap profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo.

3. Untuk mengetahui pengaruh mana dari likuiditas dan effisiensi modal kerja yang memiliki pengaruh dominan terhadap profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo.

2. Tinjauan Pustaka

Dalam tinjauan pustaka ini penulis akan mengemukakan beberapa analisa teori yang berhubungan dengan masalah manajemen perusahaan, terutama yang bersangkutan dengan judul yang penulis teliti.

2.1. Pengertian dan macam-macam pembelanjaan dalam Perusahaan

Fungsi pembelanjaan didalam perusahan mengalami perkembangan dari waktu ke waktu. Yang semula fungsi dari pembelanjaan adalah mendapatkan dana (Obtaining Funds), kemudian perkembangan lebih difokuskan pada aliran dana (Flot of Funds) didalam struktur finansial perusahaan.

Dalam hal ini Riyanto (2001:12) mengemukakan pengertian dari pembelanjaan yaitu : “Pembelanjaan meliputi semua aktifitas perusahaan yang bersangkutan dalam usaha mendapatkan dana yang dibutuhkan oleh perusahaan beserta usaha untuk menggunakan dana tersebut seefisien mungkin.

Maka berdasarkan pengertian diatas, menyatakan bahwa semua aktifitas untuk mendapatkan dana dan menggunakan dana tersebut adalah pembelanjan, tetapi dalam hal ini unsur efisiensi merupakan hal yang dituju dan harus diperhatikan. Dalam hal ini Prajudi (2001:14) mengatakan bahwa : “Tujuan finance atau financing dalam bisnis memperoleh dan mempergunakan , serta mengarahkan dana-dana secara efisien agar supaya nilai dari dana-dana dan harta benda perusahaan yang diperoleh bisa maksimal atau optimal.

Ditinjau dari sumber dananya , pembelanjaan dibedakan menjadi dua yaitu : 1. Dari dalam perusahaan (Intern Financial) adalah suatu bentuk dari dalam

perusahaan yang pemenuhan kebutuhan dananya diambil dari dalam perusahaan itu sendiri.

2.2 Pengertian Modal Kerja

Menurut pendapat Suryawijaya (1997:224), Modal Kerja adalah: Modal kerja sering diartikan sebagai modal yang diperlukan untuk membelanjai kegiatan perusahaan sehari-hari. Modal Kerja dengan demikian mencerminkan keputusan keuangan jangka pendek. Besarnya modal kerja ini, tampak pada sisi aktiva neraca, pada kelompok aktiva lancar. Sebagai perbandingan kita lihat modal tetap yang tampak pada kelompok aktiva tetap neraca. Modal tetap ini mencerminkan keputusan jangka panjang perusahaan.

Sedangkan menurut Riyanto (1993:13) pengertian dari modal kerja adalah : Pengertian modal kerja dapat dikemukakan adanya beberapa konsep yaitu:

a. Konsep kuantitatif b. Konsep Kualitatif c. Konsep Fungsional

ad.a. Konsep ini berdasarkan pada kuantitas dari dana, yang tertanam dalam unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana yang tertanam didalamnya akan dapat bebas lagi dalam bentuk yang pendek. Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar, modal kerja dalam pengertian ini sering disebut dengan modal kerja bruto ( Gross Working Capital )

ad.b. Apabila dalam konsep kuantitatif modal kerja itu hanya dikaitkan dengan besarnya jumlah aktiva, maka pada konsep kualitatif ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah hutang lancar atau hutang yang harus segera dibayar, dengan demikian maka sebagian dari aktiva lancar ini harus disediakan untuk memenuhi kewajiban finansiil yang segera harus dibayar, dimana bagian aktiva lancar ini tidak boleh digunakan untuk membiayayi operasi perusahaan untuk menjaga likwiditasnya. Oleh karena itu maka modal kerja menurut konsep ini adalah sebagian aktiva lancar yang benar-benar dapat digunakan untuk membiayai perusahaan tanpa mengganggu Likwiditasnya, yaitu yang merupakan kelebihan aktiva lancar . Modal kerja dalam pengertian ini sering disebut modal kerja netto (

Net Working Capital).

ad.c. Pada konsep ketiga ini mendasarkan pada fungsi dari dana untuk mendapatkan pendapatan (income). Setiap dana yang dikerjakan atau digunakan dalam perusahaan adalah dimaksudkan untuk menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam suatu periode Accounting tertentu yang seluruhnya langsung menghasilkan pendapatan bagi periode tersebut (Current Income) dan ada sebagian dana lain yang juga digunakan dalam periode tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan current income.

2.3. Fungsi Serta kegunaan Modal Kerja.

sudut kemampuan pembiayaan kegiatan sehari-hari maupun segi pemenuhan kewajiban kepada pihak luar (kreditor). Pentingnya modal kerja bagi perusahaan diperjelas oleh Sartono (1990:57) yang menyatakan :Tersedianya modal kerja harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran sehari-hari, karena dengan modal kerja yang cukup akan menguntungkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan juga akan memberikan keuntungan antara lain :

a. Melindungi perusahaan pada krisis modal kerja karena turunnya nilai dalam aktiva lancar.

b. Memungkinkan untuk dapat membayar semua kewajiban tepat pada waktunya.

c. Memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi.

d. Memungkinkan memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

e. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak akan kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

2.4. Faktor-faktor yang mempengaruhi besarnya Modal Kerja

Perusahaan tentunya membutuhkan modal agar dapat mempertahankan hidup. Menurut bambang Riyanto (1993:46besar kecilnya kebutuhan modal tergantung pada dua faktor yaitu :

a. Periode perputaran atau periode terikatnya Modal Kerja b. Pengeluaran kas rata-rata setiap harinya

ad.a. Merupakan keseluruhan atau jumlah dari periode yang meliputi jangka waktu pemberian kredit beli, lama penyimpanan bahan mentah digunakan, maka jumlah modal kerja yang dibutuhkan semakin besar.

ad.b. Merupakan jumlah pengeluran kas rata-rata setiap harinya untuk keperluan pembelian bahan mentah, bahan pembantu, pembayaran upah buruh, dan biaya-biaya lainnya. Bagi perusahaan yang menjalankan usaha tidak hanya unbtuk sekali, maka kebutuhan modal kerja adalah sebesar jumlah pengeluaran setiap harinya dikalikan periode perputaran atau periode terikatnya modal kerja.

Dari uraian diatas, maka dapat disimpulkan bahwa modal kerja merupakan alat untuk membiayai aktivitas perusahaan. Oleh karena itu besar kecilnya modal kerja dipengaruhi oleh aktivitas tersebut. Sedangkan Suryawijaya (1997:43) menyatakan bahwa ada beberapa pedoman yang bisa dipakai dalam memenuhi kebutuhan modal kerja, yaitu :

1. Melihat Modal Kerja Industri

2. Melihat siklus kehidupan perusahaan. 3. Melihat siklus dunia usaha.

ad.2. Jumlah modal kerja yang dibutuhkan oleh suatu perusahaan juga ditentukan oleh “Letak” perusahaan itu dalam siklus kehidupannya. Pada dasarnya siklus kehidupan suatu perusahaan dapat dikelompokkan menjadi empat kelompok utama yaitu :

a. Tahap perintisan usaha b. Tahap perluasan usaha c. Tahap kemantapan usaha d. Tahap kemunduran usaha

ad.3.Jumlah modal kerja ternyata juga dipengaruhi oleh perusahaan yang terjadi pada dunia bisnis. Secara umum keadaan dunia bisnis dibagi menjadi empat macam :

a. Perbaikan (Recovery) b. Kemakmuran (Prosperty) c. Resesi (Resession)

d. Depresi (Depression)

2.5. Unsur-unsur Modal Kerja

Yang termasuk dari unsur-unsur modal kerja adalah kas, piutang, persediaan. Untuk lebih jelasnya akan penulis uraikan satu persatu :

a. Kas.

Merupakan elemen aktiva lancar yang paling likuid, menurut Baridwan (1990:23) kas adalah : Yang termasuk uang kas menurut pengertian akuntansi adalah alat pertukaran yang dapat diterima untuk pelunasan hutang, dan dapat diterima untuk suatu setoran ke bank atau tempat-temapat lain yang dapat diambil sewaktu-waktu. Maka berdasarkan uraian diatas tadikas bukan hanya uang yang ada di perusahaan tetapi juga uang yang disimpan di bank, yang dapat dikatagorikan kas adalah : check pribadi, Travellers check, dll.

Sedangkan menurut Syamsudin (1995:87) tiga dasar strategis agar kas efisien adalah: 1. Membayar hutang dagang selambat-lambatnya asal jangan mengurangi

kepercayaan pihak supplier kepada perusahaan, tetapi memanfaatkan potongan tunai (cash discount) yang menguntungkan bagi perusahaan. 2. Mengatur perputaran persediaan secepat mungkin tetapi hindarilah resiko

kehabisan bagi perusaahaan pada masa-masa selanjutnya karena konsumen akan kehilanga kepercayaan kepada perusahaan.

3. Kumpulkan piutang secepat mungkin tetapi jangan sdampai mengakibatkan kemungkinan menurunnya volume penjualan pada masa yang akan datang karena ketatnya kebijaksanaan-kebijaksanaan dalam penjualan kredit dan pengumpulan piutang.

Dalam menjalankan atau melaksanakan manajemen kas, ada tiga aspek yang harus diperhatikan yaitu :

1. Administrasi kas harian.

adalah suatu tata tertib administrasi tentang penerimaan dan pengeluaran kas serta saldo kas akhir.

2. Budget Kas

Dengan adanya budget kas , maka akan memungkinkan bagi seorang manajer keuangan untuk mengetahui atau merencanakan kebutuhan-kebutuhan modal jangka pendek. Budget kas umumnya disusun untuk jangka waktu satu tahun., yang dibagi dalam interval tertentu misalnya bulanan, kuartal atau enam bulan. Penyusunan budget kas pada suatu perusahaan sangatlah penting artinya untuk menjaga Likwiditasnya. Budget kas akan dapat diketahui kapan perusahaan akan mengalami defisit kas, atau surplus kas karena operasinya. 3. Persediaan Besi Kas (Safety Cash Balance)

Persediaan besi kas atau persediaan minimal kas yang harus dipertahankan oleh perusahaan agar dapat memenuhi kewajibannya sewaktu-waktu. Untuk menetukan persediaan besi kas, perusahaan harus menganalisa jumlah penerimaan dan pengeluaran kas dari periode yang lalu, yang disesuaikan pula dengan rencana penerimaan dan pengeluaran kas menurut besar kecilnya operasi perusahaan dimasa yang akan datang.

b. Piutang

Dalam arti luas piutang didefinisikan sebagai tuntutan kepada pihak lain yang berupa uang, barang, atau jasa. Sedangkan dalam arti sempit piutang berarti tuntutan kepada pihak lain atas uang atau umumnya tanpa jaminan.

Menurut Baridwan (1990:65, piutang diklasifikasikan dalam : 1. Piutang Dagang ( usaha )

Menunjukkan piutang yang timbul dari penjualan barang-barang atau jasa-jasa yang di hasilkan oleh perusahaan.

2. Piutang bukan Dagang

Piutang yang timbul bukan dari penjualan barang atau jasa yang dihasilkan perusahaan, Misalnya piutang deviden, persekot dalam kontrak pembelian, piutang pesanan pembelian saham.

3. Piutang Penghasilan

Penghasilan yang diperoleh atas dasar waktu sehingga pada akhir periode dihitung berapa jumlah yang sudah menjadi pendapatan dan jumlah tersebut dicatat sebagai piutang penghasilan.

Piutang adalah suatu tagihan yang timbul karena adanya penjualan kredit.Semakin besar proporsi dan penjualan kredit semakin besar pula piutang yang dimiliki oleh perusahaan.

Dengan timbulnya piutang perusahaan dihadapkan pada beberapa resiko yang kemungkinan terjadi seperti penundaan jangka waktu kredit, tidak tertagihnya piutang, dan sebagainya. Oleh karena itu manajemen piutang merupakan sarana untuk mengelola piutang perusahaan sehinngga tidak berpengaruh pada Likwiditas perusahaan dan akan lebih mengefektifkan dalam pengumpulan piutang perusahaan, seperti halnya yang dikemukakan oleh Bambang Riyanto sebagai berikut : “Didalam manajemen piutang terutama menyangkut masalah-masalah pengendalian jumlah piutang, pengendalian pemberian dan pengumpulan piutang serta evaluasi terhadap politik kredit yang dijalankan perusahaan.

Dengan demikian manajemen piutang adalah suatu aktivitas perusahaan sedemikian rupa sehingga mampu memperkecil resiko serta meningkatkan perputaran piutang perusahaan sehingga aktifitas perusahaan dapat berjalan dengan lancar guna mencapai tujuan perusahaan.

c. Persediaan

Persediaan merupakan investasi yang paling benar dalam aktiva lancar. Persediaan barang mentah dan barang dalam proses merupakan hal yang diperlukan dalam menjamin kelancaran proses produksi. sedangkan barang jadi haruslah tersedia agar memungkinkan perusahaan memenuhi permintaan pembeli. Sedangkan pengertian persediaan sendiri menurut Haryono Yusuf adalah : Persediaan adalah barang-barang yang dimiliki oleh perusahaan pada saat-saat tertentu, dengan maksud untuk dijual kembali baik secara langsung melalui proses produksi dalam siklus operasi normal perusahaan, dalam hal ini termasuk pula barang-barang yang masih berada dalam proses produksi atau yang menunggu untuk digunakan. Jenis dan komposisi persediaan yang dimiliki perusahaan berbeda tergantung pada sifat tujuan perusahaan yang bersangkutan. Pada umumnya persediaan yang ada pada perusahaan-perusahaan dagang terdiri atas satu kelompok persediaan yang biasa disebut persediaan barang dagangan, sedangkan dalam perusahaan-perusahaan industri, dapat dibedakan menjadi tiga kelompok, yaitu persediaan bahan baku, persediaan barang dalam proses, dan persediaan barang jadi. Yang dimaksud persedian bahan baku adalah bahan atau bahan mentah yang dibeli perusahaan untuk diproses menjadi barang setengah jadi yang kemudian menjadi barang jadi. Jumlah bahan baku yang harus dipertahankan oleh perusahaan tergantung pada :

1. Lead Time ( waktu yang dibutuhkan sejak saat pemesanan sampai dengan bahan diterima ).

2. Jumlah pemakaian

3. Jumlah investasi dalam perusahaan

4. Karakteristik fisik dari bahan mentah yang dibutuhkan.

Apabila perusahaan ingin memproduksi secara lancar, maka faktor lead time harus diperhatikan dengan sebaik-baiknya mengingat adanya tenggang waktu antara saat pemesanan dengan saat penerimaan barang, sehingga dengan adanya peraturan yang baik maka jumlah persediaan yang ada akan selalu cukup untuk memenuhi kebutuhan produksi.

didalamnya menyangkut berapa besar dana yang disediakan oleh perusahaan. Yang tak kalah pentingnya dalam hal ini adalah karakteristik fisik dari bahan mentah yang didalamnya menyangkut besar kecilnya ukuran bahan, atau mudah tidaknya bahan mentah tersebut rusak.

Persediaan barang dalam proses atau barang setengah jadi terdiri dari keseluruhan barang-barang yang digunakan dalam proses produksi. tetapi masih membutuhkan proses lanjutan. Persediaan barang dalam proses merupakan jenis persedian yang tidak Likuid. Karena akan cukup sulit bagi perusahaan untuk dapat menjual barang-barang yang masih dalam keadaan setengah jadi.

Persediaan barang jadi adalah persediaan barang yang telah selesai diproses oleh perusahaan, tetapi masih belum terjual. Usaha yang dapat dilakukan untuk mengoptimalkan persediaan barang jadi ialah dengan membuat estimasi penjualan yang realistis serta jadwal yang baik. Bilamana estimasi penjualan tinggi, maka jumlah persediaan barang jadi akan juga menjadi tinggi, demikian pula sebaliknya.

2.6. Penilaian Modal Kerja

Penilaian terhadap modal kerja dapat dilakukan dengan menggunakan analisa ratio. ratio merupakan alat yang dinyatakan dalam artian relatif atau absoulut untuk menjelaskan hubungan tertentu antara laporan keuangan. Sedangkan tujuan dari analisa ratio adalah membantu memahami apa yang perlu dilakukan oleh perusahaan berdasarkan informasi yang tersedia yang sifatnya terbatas berasal dari laporan keuangan. Analisa Ratio dapat diklasifikasikan menjadi empat macam yaitu:

a. Ratio Likwiditas.

Ratio Likuiditas berasal dari kata likuid yang berarti cair, yaitu cairnya aktiva lancar yang segera harus dibayar. Menurut Riyanto (1993:84) yang mengemukakan definisi dari likuiditas adalah sebagai berikut : “Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi seluruh kewajibanya yang segera harus dibayar”. Sedangkan pengertian dari likuiditas yang diberikan oleh Sartono (1990:64) dalam bukunya, Manajemen Keuangan adalah sebagai berikut: “Masalah likuiditas adalah hubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansiilnya yang segera harus dibayar”. Dari pengertian tersebut diatas dapat ditarik kesimpulan bahwa yang dimaksud dengan likuiditas adalah kemampuan perusahaan dalam membelanjai perusahaan serta memenuhi kewajiban-kewajiban tepat pada waktunya. Jika kemampuan membayar tersebut dihubungkan dengan kewajiban finansiil untuk menyelenggarakan proses produksi maka dinamakan “Likuiditas perusahaan”, tetapi jika dihubungkan dengan kewajiban pada pihak luar atau kreditur dinamakan “Likuiditas badan usaha”. Menurut Munawir (1993:54) Likwiditas dapat menggunakan analisa Ratio sebagai berikut :

1. Current Ratio yaitu perbandingan antara Aktiva Lancar dengan Hutang lancar/Jangka pendek.

2. Quick Ratio atau Acid test ratio yaitu perbandingan Aktiva yang cepat diuangkan dengan Hutang Lancar/Jangka pendek

3. Cash Ratio adalah perbandingan antara kas dengan Hutang Lancar.

Faktor-faktor Yang mempengaruhi Likuiditas

Menurut Husnan (1992:45) ada tiga faktor utama yang dapat mempengaruhi posisi Likuiditas antara lain :

1. Investasi yang berlebihan pada piutang 2. Bertambahnya Hutang Lancar

3. Investasi Aktiva Tetap

Sedangkan menurut S Munawir (1993:65) Pasiva Lancar adalah : “Kewajiban keuangan perusahaan yang pembayarannya akan dilakukan dalam jangka pendek ( satu tahun sejak tanggal neraca ) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan”. Adanya perubahan aktiva lancar maupun pasiva lancar akan mempengaruhi posisi Likuiditas Perusahaan. Menurut Wright (1990:54), ada beberapa faktor yang mempengaruhi posisi likuiditas, antara lain :

1. Besarnya investasi pada harta tetap dibandingkan dengan seluruh dana jangka panjang. Pemakaian harta tetap adalah salah satu sebab utama dari keadaan likuid. Makin banyaknya dana perusahaan yang digunakan untuk harta tetap. Kemerosotan tersebut hanya dapat dicegah dengan menambah dana jangka panjang untuk menutup kebutuhan harta tetap yang meningkat.

2. Volume kegiatan perusahaan.

Peningkatan volume kegiatan perusahaan akan menambah kebutuhan dana untuk membiayai harta lancar. Investasi dana jangka panjang untuk membiayai tambahan kebutuhan modal kerja dimana sangat diperlukan agar ratio dapat dipertahankan.

3. Pengendalian Harta Lancar.

Apabila pengendalian yang kurang baik terhadap besarnya investasi dalam persediaan dan piutang, menyebabkan adanya investasi yang melebihi dari yang seharusnya. Maka sekali lagi ratio akan turun dengan tajam, kecuali apabila lebih banyak jangka panjang . Kesimpulannya adalah perbaikan dalam pengendalian investasi semacam itu akan memperbaiki ratio Likuiditas.

Jadi faktor-faktor yang mempengaruhi posisi Likuiditas adalah : 1. Investasi Aktiva tetap.

Dengan investasi aktiva tetap yang bertambah besar menimbulkan turunnya tingkat Likuiditas Perusahaan.

2. Bertambahnya hutang lancar yang dipakai untuk membiayai penambahan volume kegiatan perusahaan.

3. Investasi yang berlebihan pada persediaan dan piutang.

Kalau oleh perusahaan dirasakan bahwa tingkat likuiditas rendah atau tidak likuid maka perusahaan harus dapat mengusahakan agar Likuiditasnya dapat dinaikkan lebih tinggi lagi. Menurut Munawir (1993:65) tingkat Likuiditas dapat dinaikkan dengan cara :

1. Menambah aktiva lancar dengan jalan menjual sebagian aktiva tetap. 2. Menambah modal sendiri untuk menambah aktiva lancar.

4. Mengurangi hutang lancar dengan jalan mengubah status menjadi hutang jangka panjang.

5. Mengurangi hutang lancar dari hasil penjualan sebagian aktiva tetap. 6. Mengurangi aktiva lancar untuk mengurangi hutang lancar.

Menurut Riyanto (1993:84) dikatakan apabila kita dalam mengukur tingkat Likuiditas dengan menggunakan current ratio sebagai alat pengukurnya, maka tingkat Likuiditasnya dapat dipertinggi sebagai berikut :

1. Dengan Hutang Lancar ( Current Liabilities ) tertentu diusahakan menambah Aktiva Lancar.

2. Dengan Aktiva Lancar tertentu, diusahakan untuk mengurangi jumlah hutang lancar.

3. Dengan mengurangi Hutang Lancar bersama-sama mengurangi aktiva lancar.

Dengan demikian dapat ditarik kesimpulan bahwa setiap transaksi yang mengakibatkan perubahan jumlah aktiva lancar atau hutang lancar baik masing-masing atau keduanya akan dapat mengakibatkan perubahan current ratio atau quick ratio. Sehingga akan mengakibatkan perubahan terhadap tingkat Likuiditas.

b. Ratio Leverage

Ratio ini juga disebut ratio Solvabilitas yaitu : yang memberikan ukuran atas dana yang disediakan pemilik dibanding dengan keuangan yang diberikan oleh kreditur perusahaan. Ratio ini mempunyai beberapa implikasi.

1. Kreditur mengharapkan ekuitas ( dana yang disediakan oleh pemilik ) sebagai margin kemanan. Bila pemilik hanya menyediakan sebagian kecil dari total permodalan , maka resiko bisnis sebaian dipikul oleh kreditur.

2. Dengan pengadaan dana melalui hutang, pemilik mendapatkan manfaat berupa dipertahankannya penguasaan atau pengendalian perusahaan walaupun investasinya dalam perusahaan terbatas.

3. Bila perusahaan mendapat penghasilan lebih dari dana yang dipinjamkannya dibanding bunga yang harus dibayar, maka pengembalian pada pemilik diperbesar. Dalam pratek ada dua pendekatan untuk ratio leverage yaitu : a). Pendekatan yang menyelidiki ratio-ratio daftar neraca yang menetapkan

besarnya dana yang telah dipinjam untuk membiayai perusahaan.

b). Pendekatan yang mengatur resiko dari hutang terhadap ratio dari hutang dan ratio-ratio dari daftar pendapatan yang menetapkan banyaknya beban yang ditutup oleh laba operasi.

c. Ratio Aktivitas

Ratio aktivitas mengukur efektifitas perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki. Semua ratio-ratio ini menyangkut perbandingan antara tingkat penjualan dengan investasi dalam berbagai rekening aktiva. Diantara penjualan tersebut harus ada keseimbangan yang layak dengan berbagai rekening aktiva seperti persediaan, piutang, aktiva tetap dan lain-lain.

d. Ratio Profitabilitas

investasinya. Dalam kata lain ratio yang telah disebutkan diatas merupakan gambaran tentang operasional perusahaan. Sedangkan ratio profitabilitas menggambarkan tentang tingkat efektifitas pengolahan perusahaan. Adapun analisa komparatif dari ratio ini adalah

1. Cross Sectionsl Approach

Yaitu: cara mengevaluasi dengan jalan membandingkan ratio-ratio perusahaan yang satu dengan yang lainnya yang sejenis pada saat bersamaan. Maksudnya adalah untuk mengetahui seberapa baik atau buruk suatu perusahaan dibandingkan dengan perusahaan lain yang sejenis.

2. Time Series Approach

Yaitu : cara mengevaluasi dengan jalan membandingkan ratio-ratio fianacial perusahaan dari satu periode lainnya. membandingkan antara ratio yang dicapai saat ini dengan pada pasa yang lalu akan memperlihatkan apakah perusahaan tesebut berkembang atau merosot keadaanya.

2.7. Kerangka Konseptual

Adapun untuk memperjelas indikator masing-masing variabel diperlukan kerangka konsep dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.8. Hipotesis

Berdasarkan paparan tentang konseptualisasi dan tujuan penelitian di atas maka dapat disimpulkan hipotesis sebagai berikut.

1. Diduga bahwa likuiditas dan effisiensi modal kerja secara parsial berpengaruh terhadap profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo.

2. Diduga bahwa likuiditas dan effisiensi modal kerja secara bersama berpengaruh terhadap profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo.

3. Diduga bahwa effisiensi modal kerja memiliki pengaruh dominan terhadap profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo.

LIKUIDITAS (X1)

PROFITABILITAS (Y)

3. Metode Penelitian 3.1 Jenis Penelitian

Adapun jenis penelitian skripsi ini bersifat deskriptif. Menurut Singarimbun (1989:13) Penelitian diskriptif yaitu penelitian dengan cara memberikan gambaran secara sistematis, aktual, mengenai fakta-fakta serta hubungan antar fenomena yang akan diselidiki.

3.2 Identifikasi variabel

1. Likuiditas adalah suatu kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang harus segera dibayar. Likwiditas ini terdiri dari :

Current Ratio” : adalah kemampuan membayar hutang-hutangnya dengan menjaminkan seluruh aktiva lancar. Sehingga rumusnya adalah perbandingan antara aktiva lancar dengan hutang lancar.

Ratio Likwiditas.

Current Ratio = Aktiva Lancar X 100% Hutang Lancar

2. Modal kerja sering diartikan sebagai modal yang diperlukan untuk kegiatan operasional Bank sehari-hari. Modal Kerja dengan demikian mencerminkan keputusan keuangan jangka pendek. Besarnya modal kerja ini, tampak pada sisi aktiva neraca, pada kelompok aktiva lancar. Dalam effisiensi modal kerja ini digunakan Debt to Total Assets dengan rumus

Debt to Total Assets = Total Hutang Total Aktiva

3. Ratio profitablitas merupakan kemampuan perusahaan dalam menghasilkan laba. Ratio profitabilitas menggambarkan tentang tingkat efektifitas pengolahan perusahaan. Para profitabilitas ini digunkan Net Profit Margin dengan rumus :

Net Profit Margin = Laba Setelah pajak (EAT) Pendapatan Operasional

3.3 Sumber Data

Data yang dipergunakan dalam penulisan ini bersumber dari data primer dan sekunder yang telah diolah.

Data primer :

Yaitu data yang diolah sendiri oleh penulis setelah mengadakan penelitian dengan cara wawancara langsung dengan PT BPR Sinar Dana Buana Sidoarjo

Data Sekunder :

Yaitu data yang diperoleh dari arsip-arsip keuangan perusahaan.

3.4 Jenis Data

Jenis data yang digunakan di dalam pelaksanaan penelitian antara lain : 1. Data Kualitatif

2. Data Kuantitatif

Yaitu dimana hasil dari data tersebut nantinya akan diklasifikasikan ke dalam katagori penggolongan data dan penemuan hasil yang dilakukan dengan perhitungan dan analisa matematis

3.5 Teknik Pengumpulan Data

Dalam penelitian pada skripsi ini digunakan metode pengumpulan data sebagai berikut :

1. Survey Pendahuluan yaitu :

Mengadakan penelitian pendahuluan pada perusahaan yang bersangkutan untuk mengetahui permasalahan yang sedang dihadapi oleh perusahaan.

2. Studi Literatur.

Mengadakan pengumpulan data dengan jalan membaca serta mempelajari buku-buku yang berhubungan dengan materi penulisan skripsi guna mencari jalan keluar pemecahan masalah.

3. Studi Lapangan.

Mengadakan pengumpulan data dengan cara terjun langsung ke obyek penelitian untuk mengetahui secara langsung hal-hal yang berhubungan dengan permasalahan, dimana data-data yang diperlukan tersebut menurut Masri Singarimbun bisa diperoleh melalui :

a. Wawancara :

Yaitu suatu metode pengumpulan data untuk mendapatkan informasi dengan cara tanya jawab langsung pada responden.

b. Observasi.

Yaitu suatu metode pengumpulan data dengan mengadakan penelitian langsung terhadap obyek penelitian.

c. Dokumenter

Yaitu teknik pengumpulan data dalam bentuk bagan (struktur organisasi). grafik-grafik, data statistik, arsip-arsip dan lain sebagainya

3.6 Proses Pengolahan Data

Proses pengolahan data tersebut antara lain sebagai berikut :

1. Editing, yaitu meneliti kembali data terkumpul, selanjutnya dilakukan penyortiran dan diedit menurut kebutuhan analisis.

2. Tabulating, yaitu data yang sudah diedit dan susah tersusun menurut klasifikasinya tersebut disusun dalam bentuk tabel sesuai dengan kebutuhan analisis data.

3.7 Metode Analisa

Adapun teknik analisis data adalah

1. Regresi linier berganda (Multiple Regression Analysis).

Penggunaan regresi ini untuk menentukan pola hubungan yang lebih dari satu variabel bebas (independent variabel) terhadap satu variabel terikat (dependent variabel) . Secara umum fungsinya adalah sebagai berikut :

Y = a + b1X1 + b2X2 + e

b1,b2 = koefisien X1 dan X2 X 1 = Likuiditas

X 2 = Effisiensi Model Kerja Y = Profitabilitas

2 Koefisien korelasi (R) dan Koefisien determinasi (R2)

Koefisien korelasi mengukur tingkat keeratan hubungan antara variabel bebas dan variabel terikat. Nilai koefisien determinasi simultan yang merupakan hasil pengkuadratan koefisien korelasi menunjukkan prosentase pengaruh variabel bebas secara simultan terhadap variabel terikat. Dalam penelitian ini variabel bebas terdiri dari likwiditas dan effisiensi modal kerja edangkan variabel dependen terdiri dari profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo. Prosentase / kontribusi pengaruh variabel bebas yaitu likwiditas dan effisiensi modal kerja terhadap variabel terikat yaitu profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo. yang ditunjukkan oleh koefisien determinasi simultan (Rsquared)

Koefisien determinasi (R2). 3. Uji t

Pengujian ini untuk mengetahui pengaruh masing-masing variabel bebas (secara partial/ sendiri-sendiri) terhadap variabel terikat.

Formulasi hipotesisnya :

4. Uji F

Pengujian ini untuk mengetahui pengaruh masing-masing variabel bebas (secara bersama) terhadap variabel terikat.

4. Hasil penelitian

Dalam pengujian hipotesis ini akan penulis uraikan satu persatu perhitungan Likuiditas, fisiensi modal kerja dan profitabilitas

4.1 Variabel Likuiditas (X1)

Adapun Rasio Likuiditas pada PT BPR Sinar Dana Buana Sidoarjo dapat ditunjukkan pada tebel berikut :

Tabel 4.1

Likuiditas / Current Ratio

PT BPR Sinar Dana Buana Sidoarjo

Tahun Current Ratio

2004 56,95 %

2005 47,85%

2006 84,65%

2007 56,86%

2008 55,89 %

2009 51,87 %

2010 95,28 %

Dari hasil penilaian Likuiditas / Current Ratiodiperoleh cuurent ratio pada tahun 2004 sebesar 56,95 %, tahun 2005 sebesar 47,85 %, tahun 2006 sebesar 84,65 %, tahun 2007 sebesar 56,86 %, tahun 2008 sebesar 55,89 %, tahun 2009 sebesar 51,87 % dan tahun 2010 sebesar 95,28 %.

4.2 Variabel Modal Kerja (X2)

Analisa Leverage ini mengukur seberapa besar perusahaan dibiaya dengan hutang. Sedangkan AnalisaModal kerja / Debt to Total Assets Ratio ditunjukkan pada tabel berikut :

Tabel 4.2

Modal kerja / Debt to Total Assets Ratio PT BPR Sinar Dana Buana Sidoarjo

Tahun Debt to Total Assets Ratio

2004 383,5 %

2005 400 %

2006 477,9 %

2007 668 %

2008 340,7 %

2009 679 %

2010 80,20 %

Sumber : Lampiran Diolah

Dari hasil penilaian Modal kerja / Debt to Total Assets Ratio diperoleh cuurent ratio pada

tahun 2004 sebesar 383,5 %, tahun 2005 sebesar 400 %, tahun 2006 sebesar 477,9 %, tahun 2007 sebesar 668 %, tahun 2008 sebesar 340,7 %, tahun 2009 sebesar 679 % dan tahun 2010 sebesar 80,20 %

4.3 Variabel Profitabilitas (Y)

Analisa profitabilitas ini mengukur seberapa besar PT BPR Sinar Dana Buana Sidoarjo mencapai rasio laba. Analisa Profitabilitas ini dihutung Net Profit Margin Ratio. Adapun perhitungan Net Profit MarginRatio adalah sebagai berikut:

Tabel 4.3

Profitabilitas / Net Profit margin PT BPR Sinar Dana Buana Sidoarjo

Tahun Net profit Margin

2004 7,87 %

2005 11,43 %

2006 11,50 %

2007 18,53 %

2008 30,79 %

2009 16,56 %

2010 21,30 %

Dari hasil penilaian Profitabilitas / Net Profit margin diperoleh cuurent ratio pada tahun 2004

sebesar 7,87 %, tahun 2005 sebesar 11,43 %, tahun 2006 sebesar 11,50 %, tahun 2007 sebesar 18,53 %, tahun 2008 sebesar 30,79 %, tahun 2009 sebesar 16,56 % dan tahun 2010 sebesar 21,30 %

Tabel 4.4

Rekapitulasi hasil Perhitungan Likuiditas, efisiensi modal kerja dan Profitabilitas PT BPR Sinar Dana Buana Sidoarjo

Tahun Current Ratio Debt to Total Assets Ratio

4.4. Persamaan regresi linier berganda

Persamaan regresi mengukur pengaruh dari masing-masing variabel bebas terhadap variabel terikatnya.

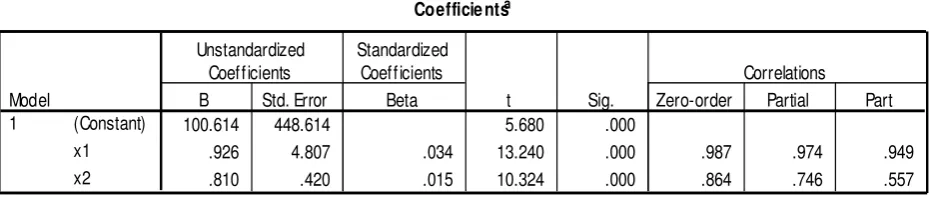

Tabel 4.5 Koefisien Regresi

Coefficie ntsa

100.614 448.614 5.680 .000

.926 4.807 .034 13.240 .000 .987 .974 .949 .810 .420 .015 10.324 .000 .864 .746 .557 (Constant) persamaan regresi berganda sebagai berikut :

Y = 100,614 + 0,926 X1 + 0,810X2

Dari hasil persamaan tersebut diatas, maka dapat diartikan bahwa :

a. Nilai konstanta adalah 100,614, Hal ini berarti bahwa tanpa adanya pengaruh variabel bebas yaitu variabel Likuiditas (X1) dan effisiensi modal kerja (X2) nilai variabel dependen yaitu tingkat Profitabilitas tetap konstan sebesar 100,614.

variabel profitabilitas sebesar 0,926 satuan dengan asumsi bahwa variabel lainnya yang terdiri dari effisiensi modal kerja (X2) adalah konstan atau tetap.

c. Nilai koefisien regresi dari variabel effiisiensi modal kerja (X2) sebesar 0,810. Artinya bahwa setiap kenaikan satu satuan variabel effisiensi modal kerja (X2), akan mengakibatkan kenaikan variabel profitabilitas sebesar 0,810 satuan dengan asumsi bahwa variabel lainnya yang terdiri dari effisiensi Likwiditas (X1) adalah konstan atau tetap.

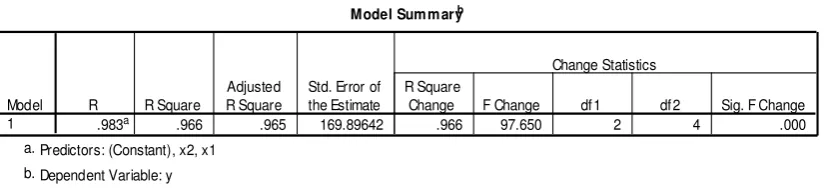

4.5. Koefisien korelasi simultan (R) dan determinasi simultan (R2)

Koefisien korelasi mengukur tingkat keeratan hubungan antara variabel bebas dan variabel terikat. Nilai koefisien determinasi simultan yang merupakan hasil pengkuadratan koefisien korelasi menunjukkan prosentase pengaruh variabel bebas secara simultan terhadap variabel terikat. Dalam penelitian ini variabel bebas Likuiditas (X1) dan effisiensi modal kerja (X2) dan variabel terikat adalah profitabilitas (Y) Hasil perhitungan SPSS mengenai koefisien korelasi dan determinasi ditunjukkan oleh tabel berikut :

Tabel 4.6

Koefisien korelasi dan determinasi simultan

Model Sum m aryb

.983a .966 .965 169.89642 .966 97.650 2 4 .000

Model

Pada tabeL tersebut diketahui bahwa nilai koefisien korelasi (R) adalah 0,983 atau mendekati 1. Artinya terdapat hubungan yang kuat searah antara variabel bebas yang meliputi Likuiditas (X1) dan effisiensi modal kerja (X2) dengan variabel terikat yaitu profitabilitas (Y). Prosentase pengaruh variabel bebas terhadap variabel terikat yang ditunjukkan oleh koefisien determinasi simultan (Rsquared) adalah sebesar 0,966 atau 96,6%. Hal ini berarti

bahwa naik turunnya variabel terikat yaitu profitabilitas (Y) dipengaruhi oleh variabel bebas yaitu Likuiditas (X1) dan effisiensi modal kerja (X2) sebesar 96,6 %. Sedangkan sisanya sebesar 3,4% dipengaruhi oleh variabel lain di luar penelitian ini.

4.6. Uji t (uji parsial)

Uji t dipergunakan untuk mengukur secara parsial tingkat pengaruh signifikansi variabel bebas yang meliputi Likuiditas (X1) dan effisiensi modal kerja (X2) terhadap profitabilitas (Y)

Langkah-langkah pengujian uji t adalah sebagai berikut : 1. Menentukan Hipotesis

a. Apabila t hitung > t tabel, artinya hipotesis diterima dimana secara parsial variabel Likuiditas (X1) dan effisiensi modal kerja (X2) berpengaruh terhadap

b. Apabila t hitung < t tabel, artinya hipotesis diterima dimana secara parsial variabel Likuiditas (X1) dan effisiensi modal kerja (X2) tidak berpengaruh

terhadap profitabilitas (Y) 2. Menentukan nilai t tabel

Df = n-k-1 = 7-2-1 = 4 t tabel (0,05;4) = 2,1318

3. Menentukan nilai thitung

Nilai t hitung untuk X1 = 13,240 dan untuk X2 = 10,324 4. Interpretasi

a. Uji pengaruh variabel likuiditas (X1), terhadap profitabilitas (Y).

Dari hasil perhitungan ternyata nilai t–hitung > nilai t – tabel dimana, 13,240 > 2,1318 yang berarti secara partial hipotesis diterima bahwa variabel likuiditas (X1) berpengaruh terhadap tingkat profitabilitas (Y).

b. Uji pengaruh variabel effisiensi modal kerja (X2), terhadap profitabilitas (Y). Dari hasil perhitungan ternyata nilai t–hitung > nilai t – tabel dimana, 10,324 > 2,1318 yang berarti secara partial hipotesis diterima bahwa variabel effisiensi modal kerja (X2) berpengaruh terhadap tingkat profitabilitas (Y).

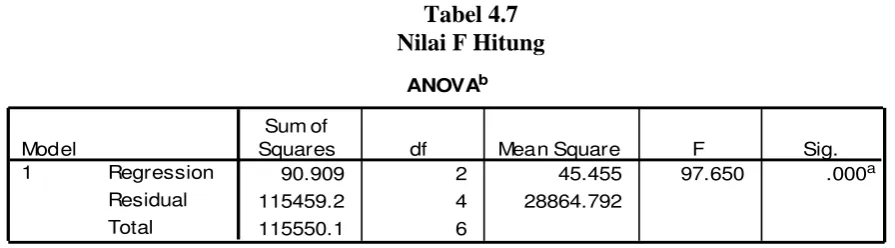

4.7 Uji F (uji bersama)

Uji F dipergunakan untuk mengukur secara bersama tingkat pengaruh signifikansi variabel bebas yang meliputi Likuiditas (X1) dan effisiensi modal kerja (X2) terhadap profitabilitas (Y)

Langkah-langkah pengujian uji t adalah sebagai berikut : 1. Menentukan Hipotesis

a. Apabila F hitung > F tabel, artinya hipotesis diterima dimana secara parsial variabel Likuiditas (X1) dan effisiensi modal kerja (X2) berpengaruh terhadap

profitabilitas (Y)

b. Apabila F hitung < F tabel, artinya hipotesis diterima dimana secara parsial variabel Likuiditas (X1) dan effisiensi modal kerja (X2) tidak berpengaruh

terhadap profitabilitas (Y) 2. Menentukan nilai F tabel

Df 1 = k = 2

Df 2 = n-k-1 = 7-2-1 = 4 F Tabel ( 0,05 ; 2 ; 4 ) = 6,9443

3. Menentukan nilai F hitung

Tabel 4.7

Dari hasil perhitungan ternyata nilai F–hitung > nilai F – tabel dimana, 97,50 > 6,6443 yang berarti secara bersama hipotesis diterima bahwa variabel likuiditas (X1) dan effisiensi modal kerja (X2) berpengaruh terhadap tingkat profitabilitas (Y).

5. Kesimpulan

Dari hasil penelitan yang telah penulis lakukan masalah pengaruh likwiditas dan effisiensi modal kerja terhadap profitabilitas pada PT BPR Sinar Dana Buana Sidoarjo, maka dapat penulis uraikan pembahasan sebagai berikut :

1. Hasil penilaian Likuiditas / Current Ratiodiperoleh cuurent ratio pada tahun 2004 sebesar 56,95 %, tahun 2005 sebesar 47,85 %, tahun 2006 sebesar 84,65 %, tahun 2007 sebesar 56,86 %, tahun 2008 sebesar 55,89 %, tahun 2009 sebesar 51,87 % dan tahun 2010 sebesar 95,28 %.

2. Hasil penilaian Modal kerja / Debt to Total Assets Ratio diperoleh cuurent ratio pada

tahun 2004 sebesar 383,5 %, tahun 2005 sebesar 400 %, tahun 2006 sebesar 477,9 %, tahun 2007 sebesar 668 %, tahun 2008 sebesar 340,7 %, tahun 2009 sebesar 679 % dan tahun 2010 sebesar 80,20 %

3. hasil penilaian Profitabilitas / Net Profit margin diperoleh cuurent ratio pada tahun

2004 sebesar 7,87 %, tahun 2005 sebesar 11,43 %, tahun 2006 sebesar 11,50 %, tahun 2007 sebesar 18,53 %, tahun 2008 sebesar 30,79 %, tahun 2009 sebesar 16,56 % dan tahun 2010 sebesar 21,30 %

4. Nilai koefisien korelasi (R) adalah 0,983 atau mendekati 1. Artinya terdapat hubungan yang kuat searah antara variabel bebas yang meliputi Likuiditas (X1) dan effisiensi modal kerja (X2) dengan variabel terikat yaitu profitabilitas (Y). Prosentase pengaruh variabel bebas terhadap variabel terikat yang ditunjukkan oleh koefisien determinasi simultan (Rsquared) adalah sebesar 0,966 atau 96,6%. Hal ini berarti bahwa naik turunnya

variabel terikat yaitu profitabilitas (Y) dipengaruhi oleh variabel bebas yaitu Likuiditas (X1) dan effisiensi modal kerja (X2) sebesar 96,6 %. Sedangkan sisanya sebesar 3,4% dipengaruhi oleh variabel lain di luar penelitian ini.

6. Dari hasil perhitungan ternyata nilai F–hitung > nilai F – tabel dimana, 97,50 > 6,6443 yang berarti secara bersama hipotesis diterima bahwa variabel likuiditas (X1) dan effisiensi modal kerja (X2) berpengaruh terhadap tingkat profitabilitas (Y).

7. Adapun terjadinya fluktuasi nilai dari perhitungan Likwiditas dan efisiensi modal kerja mulai dari tahun 2000 sampai 2006 yang terjadi karena dari aktivitas nasabah dalam menyetorkan dan menarik dananya di PT BPR Sinar Dana Buana Sidoarjo.

8. Untuk meningkatnya nilai Likwiditas jika pos pada Total aktiva lancar yang terdiri dari kas, antar bank aktiva, Peny Ph Aktiva prod semakin meningkat. Sedangkan Total dari Hutang lancarnya yang terdiri dari kewajiban yang harus dibayar, tabungan, deposito berjangka, bank Indonesia, dan pinjaman lain-lainnya semakin menurun.

9. Untuk meningkatnya nilai efisiensi modal kerja jika dilihat dari nilai hutangnya yang semakin kecil sedangkan nilai aktivanya semakin besar. Hal ni semua tergantung dari aktivitas para nasabah dalam menyetor dan menarik dananya di PT BPR Sinar Dana Buana Sidoarjo

6 Saran-saran

Berdasarkan pada kesimpulan yang telah dikemukakan tersebut diatas maka penulis mencoba untuk memberikan beberapa saran yang bermanfaat bagi perusahaan sebagai berikut:

1. Hendaknya PT BPR Sinar Dana Buana Sidoarjo secara periodik melakukan analisa ratio keuangan yang berguna untuk menilai kinerja PT BPR Sinar Dana Buana Sidoarjo

DAFTAR PUSTAKA

Atmosudirdjo, Prajudi. Dasar-Dasar Administrasi Niaga, Ghalia Indonesia, Jakarta. Baridwan, Zaki.1990. Intermediate Accounting, BPFE, Edisi ke enam, Yogyakarta.

Husnan, Suad.1992. Manajemen Keuangan, Teori dan Penerapan Keputusan jangka pendek, Edisi revisi, Cetakan kedua, BPFE, Yogyakarta.

M.G. Wright,1990. Manajemen Keuangan, Diterjemahkan Oleh, Djoerban Wachid, Yayasan kasisus, Jakarta.

Munawir,1993. Analisa Laporan Keuangan, penerbit Liberty, Yogyakarta. Nitisemito, Alex S.1994. Pembelanjaan Perusahaan. Ghalia Indinesia, Jakarta.

Riyanto, Bambang.1993. Dasar-Dasar Pembelanjaan, Penerbit Ghalia Indonesia, Jakarta Sartono, R Agus.1990. Manajemen Keuangan,Bagian Penerbit Fakultas Ekonomi Universitas

Yogyakarta, Yogyakarta.

Singaribun, Masri. 1989. Metodologi Penelitian Survey, LP3ES. Yogyakarta. Sumarni, Marketing Perbankan. Edisi Revisi. Penerbit Liberty Yogyakarta.

Suparman I.A,1990. Metodologi Penelitian, Departemen Pendidikan dan Kebudayaan, Universitas Terbuka, 1990

Suryawijaya, Marwan Asri.1997. Dasar-Dasar Ilmu Pembelanjaan, Jilid I BPFE, Yogyakarta. Syamsudin, Lukman.1995. Manajemen Keuangan Perusahaan, Penerbit PT Hanindita,

Yogyakarta.

Wayan, 2002, Penilaian efisiensi Modal kerja dengan menggunakan analisa ratio keuangan pada PT Satrindo Utama makmur Sidoarjo