PRO VIN SI SU M ATERA U TARA

TRIW U LAN I-2009

internasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan stabil”.

M isi Bank Indonesi a:

“M encapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinambungan”.

N il ai -nil ai Strategi s O rganisasi Bank Indonesi a:

“Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegaw ai untuk bertindak dan atau berprilaku yang terdiri atas Kompetensi, Integritas, Transparansi, Akuntabilitas dan Kebersamaan”.

Vi si Kantor Bank Indonesia M edan:

“M enjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan”.

M isi Kantor Bank Indonesi a M edan:

“Berperan aktif dalam mendukung pembangunan ekonomi daerah melalui peningkatan pelaksanaan tugas bidang ekonomi monet er, sistem pembayaran, pengaw asan bank serta memberikan saran kepada pemerintah daerah dan lembaga terkait lainnya”.

Kalender Publi kasi

Periode Publikasi Publikasi KER Triw ulan I Pertengahan M ei KER Triw ulan II Pertengahan Agustus KER Triw ulan III Pertengahan November KER Triw ulan IV Pertengahan Februari

Penerbi t:

Kantor Bank Indonesia M edan Jl. Balai Kota No.4

M EDAN, 20111 Indonesia

Telp : 061-4150500 psw . 1729, 1770 Fax : 061-4152777 , 061-4534760 Homepage : w w w .bi.go.id

Di tengah ketidakpastian atas besarnya dampak krisis keuangan global, kondisi perekonomian Indonesia tahun 2009 diperkirakan akan dipengaruhi juga oleh dinamika sosial dan politik yang terjadi. Di bidang sosial, jumlah

pengangguran diperkirakan meningkat seiring dengan kemungkinan

maraknya pemutusan hubungan kerja (PHK) atau dirumahkannya sebagian karyaw an di beberapa perusahaan besar yang bergerak di sektor industri. Di bidang politik, pemilihan anggota legislatif dan pemilihan presiden sedikit banyak diperkirakan akan ikut berpengaruh pula pada bidang ekonomi. Namun, masih terdapat hal yang menggembirakan yaitu penurunan harga BBM bersubsidi yang diperkirakan cukup menahan laju inflasi meskipun tarif angkutan umum belum sepenuhnya mengalami penyesuaian.

Di Sumut, tekanan inflasi hingga M aret 2009 tampak semakin mereda. Pada triw ulan I-2009 (M aret 2009), inf lasi Sumut sebesar 6,58% , menurun dibandingkan posisi Desember 2008 sebesar 10,72% (yoy). Penurunan ini seiring dengan turunnya " imported inflation" , melambatnya permintaan domestik dan terjaganya pasokan komoditas pangan.

Sementara itu, ekonomi Sumut triw ulan I-2009 tumbuh sebesar 4,63% (yoy), lebih rendah dibandingkan triw ulan sebelumnya sebesar 6,97% (yoy), yang didorong oleh pert um buhan sekt or konsumsi pemerint ah sebesar 12,65% . Di sisi penaw aran, pertumbuhan ekonomi t ersebut masih didominasi oleh sektor jasa-jasa yang tumbuh 9,04% .

Dalam pada itu, kinerja perbankan Sumut selama triw ulan I-2009 masih cukup positif. Posisi Dana Pihak Ketiga (DPK) yang berhasil dihimpun pada Februari 2009 mencapai Rp87,08 triliun, atau bertumbuh 20,82% dibandingkan posisi M aret 2008. Begitu pula aset yang tumbuh 27,42% (Rp114,93 triliun), sement ara kredit yang disalurkan t umbuh 20,57% sehingga mencapai Rp66,05 triliun.

M eskipun diperkirakan akan mengalami tekanan pada t ahun 2009, namun pada triw ulan II-2009 perekonomian Sumut diperkirakan masih tumbuh posit if pada kisaran 4,8% -5,6% (yoy), sedangkan inf lasi diperkirakan akan mengalami penurunan sejalan dengan penurunan harga-harga komodit as yang disert ai dengan penurunan daya beli masyarakat.

Demikian sekilas gambaran perkembangan ekonomi Sumatera Utara triw ulan I-2009 yang uraiannya secara lengkap dicakup dalam buku Kajian Ekonomi Regional (KER) Provinsi Sumatera Utara Triw ulan I-2009. Pada kesempatan ini, kami menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyediaan data dan informasi yang diperlukan serta berharap agar hubungan yang lebih baik dapat terjalin di masa mendatang.

M edan, M ei 2009 BANK INDONESIA M EDAN

ii

Kata Pengantar ... i

Daftar Isi ...ii

Daftar Tabel ...iv

Daftar Grafik ... v

Daftar Lampiran ...vi

Tabel Indikator Ekonomi Terpilih RINGKASAN EKSEKUTIF ... viii

BAB 1 PERKEM BANGAN EKONOM I M AKRO REGIONAL ... 1

1.1. Kondisi Umum ... 1

1.2. Sisi Permintaan ... 3

1. Konsumsi ... 4

2. Investasi ... 7

3. Ekspor dan Impor ... 9

1.3. Sisi Penawaran ... 12

1. Sektor Pertanian ... 12

2. Sektor Industri Pengolahan ... 15

3. Sektor Perdagangan, Hotel dan Restoran ... 17

4. Sektor Keuangan dan Jasa Perusahaan ... 19

5. Sektor Bangunan ... 19

6. Sektor Pengangkutan dan Komunikasi ... 21

7. Sektor Listrik, Gas dan Air Bersih ... 22

8. Sektor Jasa-jasa ... 23

BOKS1 Pembiayaan Sektor Unggulan ... 25

BOKS2 Menuju Sumut Sebagai Pusat Saw it Asia ... 28

BAB 2 PERKEM BANGAN INFLASI DAERAH ... 31

2.1. Kondisi Umum ... 31

2.2. Inflasi Triwulanan ... 32

2.3. Inflasi Tahunan ... 34

BOKS 3 Survei Keyakinan Konsumen ... 49

BAB 3 PERKEM BANGAN PERBANKAN DAERAH ... 52

3.1. Kondisi Umum ... 52

3.2. Intermediasi Perbankan ... 53

1. Penghimpunan Dana Masyarakat ... 53

2. Penyaluran Kredit ... 54

3. Kredit UM KM ... 57

3.3. Stabilitas Sistem Perbankan ... 60

1. Resiko Kredit ... 60

2. Resiko Likuiditas ... 61

3. Resiko Pasar ... 61

3.4. Perbankan Syariah ... 62

iii

4.2. Alokasi Pemanfaatan Dana Sisa Lebih Perhitungan Anggaran (SILPA)... 66

4.3. Pendapatan Asli Daerah ... 67

BOKS 4 Kapasitas Fiskal Daerah ... 68

BAB 5 PERKEM BANGAN SISTEM PEM BAYARAN ... 70

5.1. Kegiatan Transaksi BI-RTGS Perbankan Sumatera Utara ... 70

5.2. Transaksi Kliring ... 71

5.3. Perkembangan Aliran Uang Kartal (Inflow dan Outflow) ... 72

5.4. Temuan Uang Palsu ... 74

5.5. Penyediaan Uang Yang Layak Edar ... 75

5.6. Transaksi Jual Beli UKA dan TC Pada PVA Non Bank ... 76

BAB 6 PERKEM BANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN ... 78

6.1. Perkembangan Ketenagakerjaan Daerah ... 78

6.2. Perkembangan Kesejahteraan ... 79

6.3. Kesejahteraan M asyarakat Daerah ... 79

BAB 7 PERKIRAAN EKONOM I DAN INFLASI DAERAH ... 83

7.1. Perkiraan Ekonomi ... 83

7.2. Perkiraan Inflasi Daerah ... 85

iv

1.1. Pertumbuhan Sektor Ekonomi Tahunan Provinsi Sumut (% ) ... 3

1.2. Pertumbuhan Ekonomi Sumut (% yoy) ... 3

1.3. Penyaluran BLT Tahap III-2009 ... 7

1.4. Nilai Ekspor Triw ulan I-2009 ... 11

1.5. Nilai Impor Triw ulan I-2009 ... 11

1.6. Tingkat Penghunian Kamar Hotel di Sumut (% ) ... 18

1.7. Perkembangan Arus Barang di Pelabuhan Belawan (ton) ... 19

1.8. Perkembangan Kegiatan Bank ... 19

1.9. Jumlah Penumpang Domestik dan Internasional di Bandara Polonia ... 21

1.10. Jumlah Penumpang Dalam Negeri di Pelabuhan Belawan ... 22

1.11. Rencana Pembangunan Pembangkit Listrik Jangka Menengah ... 24

3.1. Indikator Utama Perbankan Sumut ... 37

3.2. Suku Bunga Giro, Tabungan, Deposito dan Kredit ... 44

5.1. Transaksi BI-RTGS Perbankan di Wilayah Sumut (RpM iliar) ... 63

5.2. Perkembangan Transaksi Kliring dan Cek/BG Kosong (RpM iliar) ... 65

5.3. Perkembangan Aliran Kas di Wilayah Sumut (RpM iliar) ... 67

5.4. Perkembangan Temuan Uang Palsu di Sumut (Satuan Lembar) ... 68

5.5. Perkembangan Transaksi Jual Beli UKA dan TC (Ribu USD) ... 70

6.1. Indikator Tenaga Kerja Sumut M enurut Kegiatan Utama ... 72

v

1.1. Laju Pertumbuhan Ekonomi Sumut ... 2

1.2. Perkembangan Kegiatan Usaha di Sumut ... 2

1.3. Indeks Keyakinan Konsumen ... 4

1.4. Komponen Indeks Keyakinan Saat Ini ... 4

1.5. Komponen Indeks Ekspektasi ... 4

1.6. Pertumbuhan Penjualan Elektronik ... 4

1.7. Pertumbuhan Penjualan BBM ... 5

1.8. Penjualan M akanan dan Tembakau ... 5

1.9. Penjualan Perlengkapan Rumah Tangga ... 5

1.10. Penjualan Pakaian dan Perlengkapan ... 5

1.11. Posisi Penyaluran Kredit Konsumsi oleh Bank Umum di Sumut ... 6

1.12. Penyaluran Kredit Baru untuk Konsumsi oleh Bank Umum di Sumut ... 6

1.13. Pengadaan Semen di Sumut ... 7

1.14. Penjualan Bahan Konstruksi ... 7

1.15. Posisi Penyaluran Kredit Investasi oleh Bank Umum di Sumut ... 8

1.16. Perkembangan Nilai Ekspor Impor ... 10

1.17. Perkembangan Volume Ekspor Impor ... 10

1.18. Volume M uat Barang di Pelabuhan Belawan ... 10

1.19. Neraca Perdagangan Sumut ... 10

1.20. Perkembangan Nilai Ekspor Produk Utama ... 11

1.21. Nilai Tukar Petani Sumut ... 13

1.22. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pertanian ... 15

1.23. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Industri Pengolahan ... 17

1.24. Nilai dan Penjualan Pedagang Besar dan Eceran ... 18

1.25. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor PHR ... 18

1.26. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Konstruksi ... 20

1.27. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pengangkutan & Komunikasi ... 22

1.28. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Jasa-Jasa ... 24

2.1. Inflasi Bulanan dan Tahunan Sumut ... 30

2.2. Inflasi Bulanan Sumut dan Nasional ... 31

2.3. Perkembangan Nilai Tukar Rupiah Terhadap US Dollar ... 31

2.4. Perkembangan Harga Barang dan Jasa M enurut Pengusaha ... 32

2.5. Ekspektasi Konsumsi Terhadap Harga Barang dan Jasa ... 32

2.6. Perkembangan Harga M ingguan Beberapa Komoditas di Medan ... 33

2.7. Perkembangan Harga Beras M ingguan di Kota M edan (Juli-Desember 2008) ... 34

2.8. Perkembangan Volume Produksi ... 35

2.9. Inflasi Tahunan Sumut dan Nasional ... 36

3.1. Net Interest Margin (NIM) ... 37

3.2. Perkembangan DPK ... 38

3.3. Perkembangan Struktur DPK ... 38

3.4. DPK M enurut Kelompok Bank ... 38

3.5. Perkembangan Kredit Sumut ... 39

3.6. Kredit Modal Kerja Sumut ... 39

3.7. Kredit Investasi Sumut ... 39

3.8. Kredit Konsumsi Sumut ... 39

3.9. Struktur Kredit Menurut Sektor Ekonomi ... 40

3.10. Perkembangan Kredit M enurut Sektor Ekonomi ... 40

3.11. Kredit Menurut Kelompok Bank ... 40

3.12. Perkembangan LDR Sumut ... 41

vi

3.16. NPL UM KM M enurut Sektor Ekonomi ... 42

3.17. NPL Gross ... 43

3.18. NPL M enurut Sektor Ekonomi ... 43

3.19. Cash Ratio ... 44

3.20. Perkembangan Aset, Pembiayaan, DPK Perbankan Syariah ... 45

3.21. FDR Perbankan Syariah ... 45

3.22. Perkembangan Aset, Kredit, DPK BPR ... 46

3.23. LDR BPR... 46

3.24. Perkembangan Aset, Kredit, DPK Bank Berkantor Pusat di M edan ... 47

3.25. LDR Bank Berkantor Pusat di Medan ... 47

5.1. Perkembangan Nilai dan Volume Transaksi RTGSSumut (outgoing) ... 61

5.2. Perkembangan Nilai dan Volume Transaksi RTGSSumut (incoming) ... 61

5.3. Perkembangan Nilai dan Volume Transaksi RTGSAntar Bank ... 62

5.4. Perkembangan Transaksi Kliring ... 64

5.5. Grafik Penolakan Cek/BG kosong ... 64

5.6. Perkembangan Aliran Uang Kartal melalui KBI Medan dan KBI Sibolga ... 66

5.7. Perkembangan Jumlah PTTB di Sumut ... 69

5.8. Perkembangan Transaksi Jual Beli UKA & TC melalui PVA bukan bank di Sumut ... 70

7.1. Ekspektasi Konsumen 6 bulan yad ... 78

7.2. Ekspektasi Kegiatan Usaha Triwulan I-2009 ... 78

vii

A. PDRB Triw ulanan Provinsi Sumatera Utara Atas Dasar Harga Berlaku M enurut Lapangan Usaha

B. PDRB Triw ulanan Provinsi Sumatera Utara Atas Dasar Harga Konstan 2000 M enurut Lapangan Usaha

2007 2009

Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I

- Medan 102.83 167.66 109.92 111.25 113.18 112.80

- Pematangsiantar 102.68 161.40 110.11 111.62 112.29 112.88

- Sibolga 102.84 166.68 109.68 113.04 114.01 114.95

- Padangsidempuan 102.86 171.55 112.34 113.77 114.75 115.52

- Medan 6.42 7.01 10.86 10.30 10.63 6.37

- Pematangsiantar 8.37 8.48 11.09 10.27 10.16 6.89

- Sibolga 7.13 8.37 10.10 12.03 12.36 7.88

- Padangsidempuan 5.87 8.71 14.34 12.62 12.34 8.50

- Pertanian 5,994.36 6,398.93 6,248.74 6,410.88 6,242.09 6,660.22 - Pertambangan & Penggalian 1,948.97 2,320.26 2,015.73 2,086.89 1,975.13 2,354.45 - Industri Pengolahan 2,426.64 2,450.10 2,588.73 2,644.44 2,552.28 2,581.35 - Listrik, Gas, dan Air Bersih 638.83 641.37 643.63 657.37 674.04 682.60

- Bangunan 349.21 343.09 351.69 356.94 363.22 360.57

- Perdagangan, Hotel, dan Restoran 630.70 644.10 648.96 665.24 677.40 681.25 - Pengangkutan dan Komunikasi 0.00 0.00 0.00 0.00 0.00 0.00 - Keuangan, Persewaan, dan Jasa 308.62 314.65 327.82 330.66 331.21 316.70

- Jasa-Jasa 146.55 150.40 157.85 158.09 153.27 147.22

8.10 5.35 5.51 7.73 6.97 4.63

2,081.55 2,333.02 2,406.09 2,417.65 1,769.72 745.84 2,172.20 2,102.33 1,906.94 2,076.85 2,214.16 991.72 531.01 635.70 708.26 843.66 666.59 233.72 1,096.74 1,346.56 1,358.95 1,371.47 1,086.02 482.05 Ket. : Data Ekspor-Impor s.d Februari 2009

Pertumbuhan PDRB (yoy %)

Volume Impor Nonmigas (ribu ton) Nilai Impor Nonmigas (USD juta) Volume Ekspor Nonmigas (ribu ton) Nilai Ekspor Nonmigas (USD juta)

PDRB - harga konstan (Rp miliar) Laju Inflasi Tahunan (yoy %) Indeks Harga Konsumen MAKRO

2009 Tw. I Tw. II Tw. III Tw. IV Tw. I

87.49 90.20 92.87 97.46 108.08 114.55

71.30 72.08 75.72 77.97 84.29 88.82

- Giro (Rp Triliun) 14.48 15.08 16.09 14.87 15.07 16.25

- Tabungan (Rp Triliun) 26.41 27.18 28.73 28.58 30.58 31.08

- Deposito (Rp Triliun) 30.42 29.82 30.90 34.52 38.64 41.49

- Modal Kerja 30.98 30.90 36.69 37.72 36.03 34.49

- Konsumsi 12.06 13.14 14.48 15.99 16.31 16.48

- Investasi 11.17 10.74 11.17 12.16 14.38 14.82

- LDR 76.01% 76.01% 82.33% 84.48% 79.03% 73.94%

22.43 24.72 28.02 30.42 30.17 30.02

1.03 1.17 1.28 1.53 1.60 1.68

- Kredit Modal Kerja 0.31 0.36 0.38 0.41 0.42 0.45

- Kredit Investasi 0.10 0.10 0.12 0.15 0.16 0.16

- Kredit Konsumsi 0.62 0.72 0.78 0.97 1.03 1.07

7.46 8.17 9.23 10.57 10.46 10.63

- Kredit Modal Kerja 3.42 3.69 4.03 4.40 4.52 4.19

- Kredit Investasi 0.70 0.76 1.01 1.19 1.18 1.25

- Kredit Konsumsi 3.34 3.72 4.19 4.98 4.76 4.81

13.62 15.05 17.18 18.32 18.11 17.71

- Kredit Modal Kerja 8.48 9.03 10.17 10.75 10.57 10.29

- Kredit Investasi 1.54 1.73 2.06 2.33 2.37 2.39

- Kredit Konsumsi 3.92 4.61 4.95 5.24 5.17 5.03

22.43 24.72 28.02 30.42 30.17 30.02

3.88% 3.96% 3.57% 3.29% 2.85% 3.56%

0.42 0.45 0.43 0.49 0.53 0.51

0.31 0.33 0.31 0.34 0.35 0.37

- Tabungan (Rp Triliun) 0.13 0.15 0.13 0.14 0.14 0.16

- Deposito (Rp Triliun) 0.18 0.18 0.18 0.20 0.21 0.21

0.32 0.33 0.33 0.38 0.38 0.39

8.49% 8.67% 7.88% 6.61% 7.26% 7.95%

101.68% 100.00% 106.45% 111.76% 108.57% 105.41%

Sumber: Laporan Bulanan Bank Umum (LBU), KBI Medan INDIKATOR

LDR

Total Aset (Rp Triliun) DPK (Rp Triliun)

Kredit (Rp Triliun)

BPR:

Rasio NPL Gross (%) DPK (Rp Triliun) Total Aset (Rp Triliun)

Bank Umum : PERBANKAN

2007 2008

NPL MKMgross (%)

Total Kredit MKM (Rp Triliun) Kredit Menengah

Kredit Kecil Kredit Mikro

Kredit UMKM (Rp Triliun)

Perekonomian Sumut

t riw ulan I-2009 diperkirakan t umbuh 4,63% (yoy).

G

GGAAAMMMBBBAAARRRAAANNNUUUMMMUUUMMM

M engaw ali tahun 2009, perekonomian Sumatera Utara pada

triw ulan I-2009 mengalami pertumbuhan sebesar 4,63% (yoy). M eskipun mengalami penurunan dibandingkan periode sebelumnya, namun pertumbuhan ini masih mampu memberikan harapan besar bagi perekonomian ke depan, mengingat kondisi perekonomian global yang saat ini tengah mengalami gejolak. Pada triw ulan

IV-2008, perekonomian Sumut mampu tumbuh sebesar 6,97% ,

sementara pada triw ulan yang sama tahun lalu (triw ulan I-2008), pertumbuhan tercatat sebesar 5,35% .

Pada pertengahan tahun 2008 sampai dengan aw al 2009, sejumlah tantangan dan risiko eksternal makin meningkat, antara lain terkait dengan penurunan permintaan ekspor, penurunan daya beli akibat penurunan kegiatan ekonomi di negara maju dan negara-negara tujuan utama ekspor Sumatera Utara. Fluktuasi harga komoditas ekspor juga menambah faktor ketidakjelasan bisnis, yang tidak hanya berakibat pada pengelolaan ekspor, namun juga berimbas pada petani perkebunan, terutama pada perkebunan karet dan kelapa saw it. Namun di sisi lain, terdapat sentimen positif yang menyebabkan membaiknya struktur produksi terutama pada industri manufaktur, yaitu menurunnya harga bahan bakar minyak.

Pada triw ulan I-2009, Sumut mengalami deflasi sebesar 0,73% (qtq), dibandingkan dengan inflasi triw ulan IV-2008 yang sebesar 2,13% (qtq). Sebagaimana periode sebelumnya, hal ini lebih baik dibandingkan dengan inflasi nasional sebesar 0,36% (qtq). Deflasi triw ulan I-2009 terutama disebabkan oleh menurunnya harga-harga komoditas internasional, terutama harga minyak yang dikuti penurunan harga BBM sebanyak dua kali pada bulan Desember 2008.

Perkembangan bank umum konvensional, bank umum syariah dan BPR/S di Sumut pada triw ulan I-2009 meningkat baik secara triw ulanan maupun tahunan. DPK yang dihimpun bank umum

syariah di Sumut pada triw ulan ini mengalami penurunan

pertumbuhan setelah pada triw ulan sebelumnya mengalami

pertumbuhan positif.

Anggaran pendapatan daerah Sumut tahun 2009 diproyeksikan sebesar Rp3,25 triliun, naik 0.62% dibandingkan realisasi pendapatan tahun 2008 senilai Rp3,23 triliun. Sementara itu, belanja daerah selama tahun 2009 diproyeksikan sebesar Rp3,62 triliun, sehingga defisit anggaran tercatat Rp366,98 miliar. Defisit tersebut diproyeksikan dapat ditutupi dengan pembiayaan daerah yang terdiri

atas penerimaan pembiayaan sebesar Rp399,15 miliar dan pengeluaran pembiayaan sebesar Rp32,17 miliar.

Nilai transaksi pembayaran non tunai melalui sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS) di w ilayah perbankan Sumatera Utara yang meliputi w ilayah kerja KBI M edan dan KBI Sibolga, pada triw ulan I 2009 mengalami penurunan. Nilai nominal transaksi RTGS tercatat sebesar Rp.98.474 milyar atau menurun 6,33% dibanding

periode yang sama tahun sebelumnya yang tercatat sebesar

Rp.105.124 milyar, namun volume transaksi mengalami peningkatan sebesar 17,76% dari Rp.128.356 milyar pada triw ulan I 2008 menjadi Rp.151.146 milyar.

Perkiraan semakin tingginya tingkat pengangguran terbuka (TPT) di Sumut pada tahun 2009 ini telah terlihat dengan dipulangkannya 15.059 orang TKI asal Sumut dari M alaysia, baik karena terkena PHK,

habis masa kontrak kerja maupun akibat terkena putusan

perusahaan untuk merumahkan karyaw annya. Selain itu, sedikitnya ada 17 perusahaan di Sumut juga telah berencana untuk mem-PHK sekitar 5.292 pekerjanya.

Pada triw ulan II-2009, pertumbuhan ekonomi Sumut diproyeksikan

akan tumbuh pada kisaran 4,80% - 5,60% (yoy). Dengan

perkembangan tersebut, laju pertumbuhan ekonomi Sumut pada tahun 2009 diproyeksikan masih berada pada kisaran 5±1% (yoy).

Berdasarkan proyeksi dan dengan mempertimbangkan

perkembangan harga serta determinan utama inflasi di Sumatera Utara, maka diperkirakan inflasi tahunan (yoy) pada triw ulan II-2009 akan turun menjadi 7,5 ± 1% , sedangkan inflasi triw ulanan (qtq) diperkirakan akan mencapai 0,45±1% .

P

PPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNNEEEKKKOOONNNOOOMMMIIIMMMAAAKKKRRROOO

Perekonomian Sumut pada triw ulan I-2009 tumbuh sebesar 4,63% , melambat dibandingkan dengan triw ulan sebelumnya (6,97% ). Sumber pertumbuhan ekonomi berasal dari peningkatan investasi, sementara itu, konsumsi meskipun tumbuh namun melambat.

Kegiatan ekspor impor juga menunjukkan adanya penurunan

sehingga sumbangan net ekspor impor terhadap pertumbuhan PDRB relatif masih rendah.

Total investasi pada triw ulan I-2009 tumbuh 11,47% (yoy), lebih rendah dibandingkan dengan triw ulan IV-2008 sebesar 14,10% (yoy). Berdasarkan data dari Badan Promosi dan Penanaman M odal (BKPM ), realisasi investasi dalam bentuk investasi langsung tahun 2008 menurun dibandingkan tahun 2007. Penanaman M odal Asing

(PM A) menurun hingga 32,89% dari USD189,7 juta menjadi

USD127,3 juta dengan proyek yang terealisasi sebanyak 18 proyek. M eskipun jumlah proyeknya mengalami peningkatan dari 6 menjadi 12 proyek, namun nilai Penanaman M odal Dalam Negeri (PM DN) justru mengalami penurunan dari Rp1.521,3 milyar menjadi Rp382,7 milyar.

M eskipun pada tahun 2008, nilai ekspor Sumut mampu tumbuh 31,51% , namun pada triw ulan I-2009 diperkirakan mengalami

kontraksi sampai dengan -48,49% (yoy), jauh lebih rendah

dibandingkan triw ulan IV-2008 sebesar -15% . Sedangkan volume ekspor triw ulan I-2009 juga mengalami kontraksi sebesar -25,86% (yoy)dari 1,33 ribu ton menjadi 0,99 ribu ton.

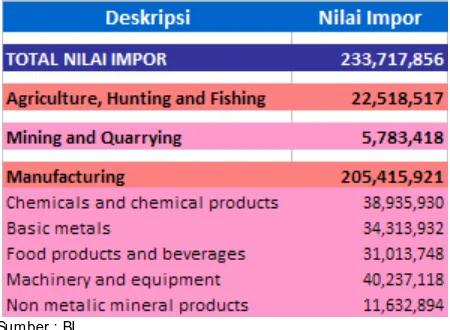

Ekspor terbesar disumbangkan oleh produk minyak hew an, nabati dan CPO, dengan nilai mencapai USD289,68 juta (38,83% dari total ekspor), diikuti oleh ekspor karet Sumut yang mencapai USD127,43 juta atau 17,05% dari total ekspor. Impor Sumut diperkirakan menurun terkait dengan menurunnya impor bahan baku industri manufaktur. Nilai impor Sumut triw ulan I-2009 (Januari- Februari 2009) mencapai USD233,71 juta, atau menurun -44,97% (yoy). Impor Sumut didominasi oleh impor barang modal/bahan baku dengan nilai mencapai USD205,41 juta.

Perekonomian Sumut triw ulan I-2009 pada sisi penaw aran terutama didukung oleh tiga sektor non primer yaitu sektor jasa-jasa, sektor pengangkutan dan komunikasi serta jasa keuangan yang masing-masing tumbuh 9,04% , 6,01% dan 5,61 % (yoy). Sementara itu, sektor dengan pangsa tertinggi yaitu sektor pertanian pada triw ulan laporan menunjukkan penurunan pertumbuhan menjadi sebesar 4,08% (yoy).

P

PPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNNIIINNNFFFLLLAAASSSIII

M emasuki tahun 2009, tekanan inflasi perlahan-lahan semakin berkurang hingga triw ulan laporan. Inflasi volatilitas food dan administered price yang merupakan determinan utama lonjakan inflasi tahun 2008 pada kelompok barang bahan makanan dan transportasi berangsur-angsur mereda dan tidak memberikan kontribusi besar pada inflasi triw ulan I. Pada triw ulan I-2009, Sumut mengalami deflasi sebesar 0,73% (qtq), dibandingkan dengan inflasi triw ulan IV-2008 sebesar 2,13% (qtq).

Perkembangan perbankan di Sumut masih relat if t erjaga dan st abil.

internasional, terutama harga minyak yang dikuti penurunan harga BBM sebanyak dua kali pada bulan Desember 2008.

M enurut kelompok barang dan jasa, inflasi tertinggi terjadi pada kelompok sandang, yaitu sebesar 7,22% (qtq), kelompok barang dan jasa lainnya yang menyumbang inflasi cukup besar adalah kelompok makanan jadi yaitu sebesar 1,89% (qtq). Diantara empat kota di Sumut, deflasi tertinggi terjadi di Kota M edan mencapai 0,84% (qtq), sedangkan deflasi terendah terjadi di Kota Padang Sidempuan sebesar 0,03% (qtq). Determinan deflasi di sebagian besar kota adalah penurunan harga pada kelompok bahan makanan. Selain kelompok bahan makanan, penurunan harga yang cukup signifikan juga terjadi pada kelompok transportasi, komunikasi dan jasa keuangan.

Secara tahunan, pencapaian inflasi Sumut pada triw ulan ini mengalami perlambatan yang signifikan, dari 10,72% (yoy) pada triw ulan IV-2008 menjadi 6,58% (yoy) pada triw ulan I-2009. Penurunan tersebut menunjukkan bahw a laju inflasi tahunan di Sumut, sudah kembali ke level normal setelah mengalami tekanan yang cukup tinggi sebagai akibat dari kenaikan harga BBM pada bulan M ei 2008. Determinan inflasi tahunan di Sumut masih bersumber dari kenaikan harga pada kelompok sandang, yaitu mencapai 10,30% (yoy).

P

PPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN PPPEEERRRBBBAAANNNKKKAAANNN

Perkembangan bank umum konvensional, bank umum syariah dan BPR/S di Sumut pada triw ulan I-2009 meningkat baik secara triw ulanan maupun tahunan. DPK yang dihimpun bank umum syariah di Sumut pada triw ulan ini mengalami pertumbuhan negatif setelah pada triw ulan sebelumnya mengalami pertumbuhan positif. Sementara itu, DPK yang dihimpun bank umum konvensional mengalami pertumbuhan positif yang terjadi pada semua jenis simpanan, terutama tabungan. Peningkatan DPK tersebut, khususnya

pertumbuhan produk tabungan, diperkirakan terkait dengan

kegiatan promosi oleh perbankan dalam rangka meningkatkan penghimpunan DPK.

Penyaluran kredit pada triw ulan laporan mengalami sedikit

penurunan jika dibandingkan dengan triw ulan sebelumnya.

Outstanding kredit tumbuh lebih rendah jika dibandingkan dengan pertumbuhan kredit pada triw ulan sebelumnya dan triw ulan yang

sama pada tahun sebelumnya. Penurunan ini tercermin dari

menurunnya pertumbuhan kredit modal kerja dan kredit konsumsi baik secara triw ulanan (qtq) maupun tahunan (yoy). M eningkat nya

kegiatan penghimpunan dana (DPK) dengan tidak diikuti

peningkatan penyaluran kredit, mendorong loan to deposit ratio (LDR) bank umum di Sumut turun dari 79,03% pada triw ulan IV-2008 menjadi 73,94% pada triw ulan I-2009. Penyaluran kredit

yang menurun ternyata diikuti oleh peningkatan rasio non

Anggaran

pendapatan daerah t ahun 2009

diproyeksikan sebesar Rp3,25 t riliun.

Perkembangan bank umum syariah di Sumut masih tetap tumbuh meski belum sebagaimana yang diharapkan. Beberapa indikator utama tetap mengalami kenaikan baik secara tahunan maupun triw ulanan. Hal ini dicerminkan oleh meningkatnya total aset, DPK maupun penyaluran kredit/pembiayaan.

P

PPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNNKKKEEEUUUAAANNNGGGAAANNNDDDAAAEEERRRAAAHHH

Anggaran Belanja Daerah Sumatera Utara 2009 (APBD Sumut 2009) sebesar Rp3,62 triliun bila ditinjau menurut urusan pemerintahan dan organisasi maka anggaran belanja pemerintahan umum Rp1,99 triliun merupakan yang terbesar (54,97% dari total anggaran belanja daerah) dibandingkan satuan kerja lainnya.

Anggaran pendapatan daerah Sumut tahun 2009 diproyeksikan sebesar Rp3,25 triliun, naik 0.62% dibandingkan realisasi pendapatan tahun 2008 senilai Rp3,23 triliun. Sementara itu, belanja daerah selama tahun 2009 diproyeksikan sebesar Rp3,62 triliun, sehingga defisit anggaran tercatat Rp366,98 miliar. Defisit tersebut diproyeksikan dapat ditutupi dengan pembiayaan daerah yang terdiri

atas penerimaan pembiayaan sebesar Rp399,15 miliar dan

pengeluaran pembiayaan sebesar Rp32,17 miliar.

Stimulus fiskal dari pemanfaatan Sisa Lebih Penggunaan Anggaran (SILPA) di Sumut didominasi dari dana yang berasal dari Departemen

Pekerjaan Umum. Pemanfaatannya di antaranya adalah untuk

perluasan jaringan distribusi dan pembangunan instalasi pengelolaan air minum (Kab. Dairi dan Kab. Asahan), jalan inspeksi dan irigasi sentra produk tambak (Kab. Padang Law as), jalan dan jembatan (Kab. Asahan, Kab. Padang Law as, Padangsidempuan, Kab. Dairi, Kab. Tapanuli Utara, Kab. Simalungun, Kab. Deli Serdang, Kab. Toba Samosir), irigasi (Kab. Asahan, Kab. Tanah Karo, Kab.Simalungun,

dan Kab. Tapanuli Utara), dan pengembangan infrastruktur

pemukiman (Kab. Simalungun, Kab. Tapanuli Utara, dan Kab. Dairi).

P

PPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNNSSSIIISSSTTTEEEMMMPPPEEEMMMBBBAAAYYYAAARRRAAANNN

Nilai transaksi pembayaran non tunai melalui sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS) di w ilayah perbankan Sumatera Utara yang meliputi w ilayah kerja KBI M edan dan KBI Sibolga, pada triw ulan I 2009 mengalami penurunan. Nilai nominal transaksi RTGS tercatat sebesar Rp.98.474 milyar atau menurun 6,33% dibanding

periode yang sama tahun sebelumnya yang tercatat sebesar

Rp.105.124 milyar, namun volume transaksi mengalami peningkatan sebesar 17,76% dari Rp.128.356 milyar pada triw ulan I 2008 menjadi Rp.151.146 milyar.

Kondisi ketenagakerjaan di Sumut mulai menunjukkan dampak yang menurun Perekonomian Sumut

t riw ulan II-2009 diperkirakan t umbuh posit if dengan

kecenderungan menurun.

masing-masing sebesar Rp.49.640 milyar dan sebanyak 73.018 transaksi dimana triw ulan sebelumnya masing-masing tercatat sebesar Rp.52.351 milyar dan sebanyak 74.924 transaksi.

Faktor yang mempengaruhi penurunan transaksi RTGS Sumatera Utara tersebut seiring dengan melambatnya kegiatan dunia usaha yang ditengarai sebagai pengaruh dari imbas krisis keuangan.

Pada triw ulan I 2009 nilai nominal transaksi kliring tercatat sebesar Rp.26.224 milyar atau turun 0,14% dibanding periode yang sama tahun sebelumnya yang tercatat sebesar Rp.30.331 milyar dengan volume transaksi yang juga menurun sebesar 0,14% atau dari 1.115.616 w arkat/transaksi pada triw ulan I 2008 menjadi 959.960 w arkat/transaksi. Penurunan nilai transaksi kliring tersebut seiring dengan menurunnya volume transaksi kliring selama periode laporan dan perlambatan pada kegiatan dunia usaha yang ditengarai sebagai pengaruh dari imbas krisis keuangan.

P

PPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNNKKKEEETTTEEENNNAAAGGGAAAKKKEEERRRJJJAAAAAANNNDDDAAANNNKKKEEESSSEEEJJJAAAHHHTTTEEERRRAAAAAANNN

Dengan terjadinya krisis keuangan global dan ancaman resesi di masa yang akan datang, diperkirakan pengangguran di Sumut akan meningkat. Hal ini dikarenakan, krisis yang terjadi akan berdampak pada pengurangan produksi di perusahaan dan berakibat pada pemutusan hubungan kerja (PHK). Perkiraan semakin tingginya tingkat pengangguran terbuka (TPT) di Sumut pada tahun 2009 ini telah terlihat dengan dipulangkannya 15.059 orang TKI asal Sumut dari M alaysia, baik karena terkena PHK, habis masa kontrak kerja maupun akibat terkena putusan perusahaan untuk merumahkan karyaw annya. Selain itu, sedikitnya ada 17 perusahaan di Sumut juga telah berencana untuk mem-PHK sekitar 5.292 pekerjanya.

Sementara, indikator kesejahteraan petani di Sumut semakin menunjukkan perbaikan dan cenderung mengalami peningkatan. Hal ini tercermin dari meningkatnya Nilai Tukar Petani

(NTP), yaitu dari 94,51 pada bulan Februari 2008 menjadi 99,81 pada bulan Februari 2009. Peningkatan ini disebabkan oleh meningkatnya harga jual komoditas pertanian yang dihasilkan oleh petani, terutama pada subkelompok padi.

P

PPRRROOOSSSPPPEEEKKKPPPEEERRREEEKKKOOONNNOOOMMMIIIAAANNN

Perkiraan Ekonomi

dalam produksi pertanian, terutama tanaman bahan makanan dan perkebunan. Semenatara itu, faktor eksternal yang masih berpotensi menghambat pertumbuhan adalah masih kuatnya imbas dari krisis keuangan global yang berdampak pada penurunan permintaan berbagai komoditas ekspor utama. Selain itu, permintaan dalam negeri juga diperkirakan tidak akan banyak meningkat, terkait dengan tidak terdapatnya perayaan hari raya keagamaan.

Pada triw ulan II-2009, pertumbuhan ekonomi Sumut diproyeksikan

akan tumbuh pada kisaran 4,80% - 5,60% (yoy). Dengan

perkembangan tersebut, laju pertumbuhan ekonomi Sumut pada tahun 2009 diproyeksikan masih berada pada kisaran 5±1% (yoy). Perkiraan Inflasi Daerah

M elihat kondisi perekonomian terkini dan pergerakan harga serta ketersediaan barang dan jasa, perkembangan inflasi pada triw ulan II-2009 diperkirakan akan berada pada level yang relatif rendah dibanding triw ulan I-2009. Penurunan tingkat inflasi diperkirakan berasal dari kelompok bahan makanan terkait penurunan daya beli

masyarakat sehubungan dengan krisis global. Keseimbangan

variabel-variabel dari sisi permintaan maupun sisi penaw aran pada 2009 juga menjadi faktor yang dapat mengurangi tingkat inflasi. Dari sisi permintaan, tingkat konsumsi masyarakat cenderung melambat dibandingkan tahun sebelumnya meskipun masih dalam level yang cukup tinggi. Hal ini dipengaruhi oleh dampak lanjutan dari penurunan harga BBM aw al tahun, serta adanya peluang penurunan tekanan pada inflasi volatile food termasuk faktor imported inflation seiring penurunan impor bahan baku, serta pengaw alan ekspektasi positif di masyarakat terhadap inflasi ke depan.

Berdasarkan proyeksi dan dengan mempertimbangkan

BAB I

1.1. KONDISI UM UM

M engaw ali tahun 2009, perekonomian Sumatera Utara mengalami pertumbuhan

sebesar 4,63% (yoy). M eskipun mengalami penurunan dibandingkan periode

sebelumnya, namun pertumbuhan ini masih mampu memberikan harapan besar bagi perekonomian ke depan, mengingat kondisi perekonomian global yang saat ini tengah mengalami gejolak. Pada triw ulan IV-2008, perekonomian Sumut mampu tumbuh sebesar 6,97% . Sementara itu, pada triw ulan yang sama tahun lalu (triw ulan I-2008), pertumbuhan tercatat sebesar 5,35% .

Pada pertengahan tahun 2008 sampai dengan aw al 2009, sejumlah tantangan dan risiko eksternal makin meningkat, antara lain terkait dengan penurunan permintaan ekspor, penurunan daya beli akibat penurunan kegiatan ekonomi di negara-negara maju dan negara-negara tujuan utama ekspor Sumatera Utara. Fluktuasi harga komoditas ekspor juga menambah faktor ketidakjelasan bisnis, yang tidak hanya berakibat pada pengelolaan ekspor, namun juga berimbas pada petani perkebunan, terutama pada perkebunan karet dan kelapa saw it. Namun di sisi lain, terdapat sentimen positif yang menyebabkan membaiknya struktur produksi terutama pada industri manufaktur, yaitu menurunnya harga bahan bakar minyak.

Secara lebih spesifik, efek dari menurunnya harga bahan bakar minyak antara lain terlihat dalam ekspektasi konsumen yang semakin membaik dan pada gilirannya akan memberikan dampak pada menurunnya laju inflasi. Di sisi lain, tidak terdapat faktor seasonal yang berpotensi memberikan tekanan harga, sehingga pada triw ulan I-2009, inflasi mengalami kecenderungan menurun bahkan selama 3 (tiga) bulan berturut -turut Sumut mengalami deflasi.

Dari sisi permint aan, pert umbuhan ekonomi Sumut didorong oleh konsumsi

pemerint ah dan konsumsi rumah t angga yang masing-masing t umbuh sebesar 12,65% dan 6,30% . Selain it u, invest asi juga mengalami pert umbuhan yang cukup berart i, yait u sebesar 9,37% . Dilihat dari sisi penaw aran, pert umbuhan ekonomi t ert inggi t erjadi pada sekt or Jasa-jasa yang mencapai 9,04% , jauh melampaui pert umbuhan sekt or pertanian sebagai sekt or yang paling mendominasi pangsa perekonomian

B

Sumut. Sekt or pertanian sendiri, hanya mam pu t umbuh sebesar 4,08% sedikit melemah dibandingkan t riw ulan sebelumnya yang mencapai 4,13% . Sement ara itu, sekt or indust ri pengolahan yang juga memiliki pangsa cukup t inggi, mengalami pert umbuhan sebesar 2,70% jauh lebih rendah jika dibandingkan dengan t riw ulan sebelumnya sebesar 5,40% .

Grafik 1.1. Grafik 1.2.

Laju Pertumbuhan Ekonomi Sumut Perkembangan Kegiatan Usaha

Sumber : BPS Sumut Sumber : Survei Kegiatan Dunia Usaha (SKDU), KBI M edan

Kegiatan konsumsi masih menjadi penggerak utama ekonomi, dengan pangsa sebesar 69,73% . M asih besarnya kontribusi tersebut, menjadi penopang pertumbuhan ekonomi. Aktivitas konsumsi terutama adalah konsumsi rumah tangga yang porsinya mencapai 60,73% . Sementara itu, konsumsi pemerintah relatif stabil pada kisaran 9% . Tren penurunan harga selama tiga bulan berturut -turut, diharapkan akan lebih memacu konsumsi, terutama konsumsi rumah tangga sebagai upaya untuk mengatasi kelesuan ekonomi. Penjualan barang durable goods seperti elektronik juga kembali tumbuh seiring dengan membaiknya keyakinan konsumen di triw ulan ini.

Sebagaimana kinerja yang telah ditunjukkan pada beberapa triw ulan sebelumnya, dari sisi penaw aran, sektor jasa-jasa mampu tumbuh paling tinggi khususnya pada triw ulan

laporan. Sektor jasa-jasa, terutama jasa pemerintahan umum, menyumbang

pertumbuhan yang tinggi pada triw ulan ini . Tidak seperti kondisi aw al tahun di mana sektor jasa pemerintahan cenderung mengalami kontraksi, justru pada triw ulan ini mengalami pertumbuhan yang cukup tinggi terkait dengan meningkatnya pengeluaran menjelang Pemilu dan stimulus fiskal yang mulai diberikan dalam rangka mengantisipasi dampak krisis global berimbas ke daerah. Sektor Listrik Gas dan Air bersih juga masih mampu bertahan pada tingkat pertumbuhan yang relatif baik, meskipun melambat dibandingkan triw ulan sebelumnya. Pertumbuhan ini tidak terlepas dari masih tumbuhnya ketiga sub sektor, terutama pada sub sektor listrik.

Tabel 1.1. Pertumbuhan Sektor Ekonomi Tahunan Provinsi Sumut (% )

Sumber : BPS Sumut

1.2. SISI PERM INTAAN

Perekonomian Sumut pada triw ulan I-2009 tumbuh sebesar 4,63% , melambat

dibandingkan dengan triw ulan sebelumnya (6,97% ). Sumber pertumbuhan ekonomi berasal dari peningkatan investasi, sementara itu, konsumsi meskipun tumbuh namun melambat. Kegiatan ekspor impor juga menunjukkan adanya penurunan sehingga sumbangan net ekspor impor terhadap pertumbuhan PDRB relatif masih rendah.

1. Konsumsi

Pada triw ulan I-2009 konsumsi Sumut tumbuh 7,09% , menurun dibandingkan dengan triw ulan sebelumnya 9,22% . Daya beli masyarakat yang masih relatif rendah, berakibat pada perubahan pola dan pilihan konsumsi, sehingga menyebabkan perlambatan pertumbuhan konsumsi. Di sisi lain, keyakinan konsumen juga masih berada pada level pesimis, terutama untuk melakukan konsumsi barang-barang tahan lama. Di sisi lain, pembiayaan konsumsi dari bank juga sedikit mengalami penurunan dibandingkan triw ulan lalu, meskipun angkanya tercatat masih relatif tinggi.

Pada triw ulan I-2009, Indeks keyakinan konsumen masih berada pada level yang pesimis, meskipun semakin membaik dibandingkan posisi akhir tahun 2008. Selama tiga bulan, nilai indeks berturut-turut adalah 88,57 di bulan Januari, 92,65 di bulan Februari dan 98,15 di bulan M aret. Pesimisme konsumen terutama didorong oleh keyakinan akan ketersediaan lapangan kerja saat ini dan ekspektasi pembelian barang-barang tahan lama. Sementara untuk kondisi penghasilan saat ini, digambarkan mengalami peningkatan, sehingga hal ini juga memicu keinginan untuk lebih banyak mengkonsumsi barang tahan lama.

Grafik 1.3. Indeks Keyakinan Konsumen Grafik 1.4. Komponen Indeks Keyakinan Saat Ini

50 60 70 80 90 100 110 120

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009

Indeks Keyakinan Konsumen

0 20 40 60 80 100 120 140

2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009

Penghasilan saat ini Pembelian brg tahan lama

Sumber : Survei Konsumen, BI M edan

Sementara itu, indeks ekspektasi konsumen maupun indeks kondisi perekonomian menunjukkan peningkatan dibandingkan dengan posisi triw ulan sebelumnya. Semenjak

akhir Desember 2008 hingga M aret 2009, keyakinan konsumen akan kondisi

melemah dan kemungkinan perubahan konstelasi politik, sejalan dengan persiapan menjelang Pemilu.

Grafik 1.5. Komponen Indeks Ekspektasi Grafik 1.6. Pertumbuhan Penjualan Elektronik

0 50 100 150 200 250 300

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008 2009

Ekspektasi kondisi perekonomian

Ekspektasi penghasilan -40 -20 0 20 40 60 80 100 120 140

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009

Rp Juta 0 50 100 150 200 250 300

%

Pertumbuhan (yoy) PenjualanElektronik

Sumber : Survei Konsumen, BI M edan Sumber : Survei Penjualan Eceran, BI M edan

Konsumsi barang tahan lama (durable goods) seperti elektronik masih menunjukkan pertumbuhan pada triw ulan laporan. Hal ini diindikasikan oleh perkembangan penjualan elektronik di Sumut yang mulai meningkat setelah mengalami penurunan pada Agustus 2008. Realisasi penjualan elektronik pada bulan Desember 2008 naik 16% dibandingkan dengan bulan Desember 2007.

Grafik I.7. Pertumbuhan Penjualan BBM Grafik I.8. Penjualan M akanan&Tembakau

0 10 20 30 40 50 60 70 80 90 100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008 2009

% 0 1000 2000 3000 4000 5000 6000 7000 Rp juta Pertumbuhan(yoy) PenjualanBBM 0 1000 2000 3000 4000 5000 6000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2007 2008 2009

Rp juta 0 20 40 60 80 100 120 140 %

Penjualan Makanan dan Tembakau Pertumbuhan (yoy)

0 200 400 600 800 1,000 1,200 1,400 -60 -40 -20 0 20 40 60 80 100 120

I II III IV I II III IV I II III IV I

2006 2007 2008 2009

% Rp Miliar

jumlah kredit pertumbuhan (yoy)

Sementara itu, konsumsi non durable goods (makanan dan non makanan) menunjukkan peningkatan. Berdasarkan Survei Penjualan Eceran (SPE) di Kota M edan, penjualan kelompok makanan dan tembakau tumbuh 7,80% (qtq). Indikator konsumsi non makanan yang tercermin dari penjualan BBM , penjualan perlengkapan rumah tangga serta penjualan pakaian dan perlengkapannya tumbuh masing-masing sebesar 16,74% , 46,94% dan 211,54% (qtq).

Grafik I.9. Penjualan Perlengkapan RT Grafik I.10. Penjualan Pakaian&Perlengkapan

0 50 100 150 200 250

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2007 2008 2009

% 0 500 1000 1500 2000 2500 3000 3500 Rp Juta Pertumbuhan (yoy)

Penjualan Perlengkapan RT

0 100 200 300 400 500 600

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008 2009

Rp Juta -30 -20 -10 0 10 20 30 40 50 60 70 %

PenjualanPakaian &Perlengkapannya Pertumbuhan(yoy)

Sumber : Survei Penjualan Eceran, BI M edan

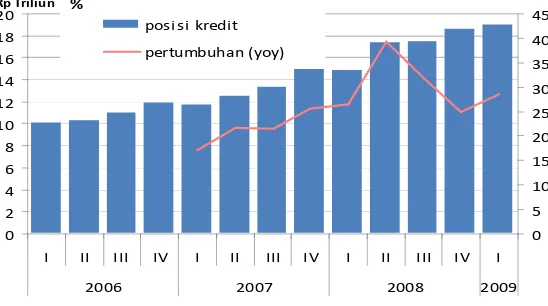

Dari sisi sumber pembiayaan yang berasal dari bank umum di Sumut, penyaluran kredit baru untuk jenis penggunaan konsumsi pada triw ulan I-2009 mencapai Rp686,23 miliar, atau turun sekitar 37,46% dibandingkan periode yang sama tahun sebelumnya.

Grafik I.11. Posisi Penyaluran Kredit Konsumsi Grafik I.12. Penyaluran Kredit Baru untuk oleh Bank Umum di Sumut konsumsi oleh Bank Umum di Sumut

Sumber : Laporan Bulanan Bank Umum (LBU), KBI M edan

0 2 4 6 8 10 12 14 16 18

I II III IV I II III IV I II III IV I

2006 2007 2008 2009

Sebagai lanjutan program pemerintah dalam mengurangi beban masyarakat, terutama yang tergolong ke dalam Rumah Tangga Sasaran (RTS), sesuai dengan surat edaran Kanw il Pos I Sumut-NAD melalui surat tanggal 27 M aret 2009 tentang data alokasi Data BLT RTS Tahap III Tahun 2009 Provinsi Sumatera Utara. Dana BLT RTS Tahap III telah dialokasikan oleh Pemerintah dan akan disalurkan kepada 923.300 RTS yang ada di Kabupaten/Kota Provinsi Sumatera Utara. Alokasi dana BLT RTS tersebut senilai Rp18.014.600.000,- untuk tahap III dan akan disalurkan untuk 18 Kabupaten dan 7 Kota yang ada di Sumatera Utara.

Tabel I.3. Penyaluran BLT Tahap III-2009

No.

Kabupaten/Kota

RTS

Dana BLT

1 Kab. Deli Serdang 90,073 Rp 184,660,000,000 2 Kab. Sergai 46,378 Rp 9,275,600,000 3 Kab. Langkat 95,609 Rp 19,121,800,000 4 Kab. Simalungun 64,473 Rp 12,894,600,000 5 Kab. Asahan 60,950 Rp 12,118,000,000 6 Kab. Labuhan Batu 54,667 Rp 10,933,400,000 7 Kab. Tanah Karo 31,262 Rp 6,252,400,000 8 Kab. Dairi 30,225 Rp 6,051,000,000 9 Kab. Pak Pak Barat 5,588 Rp 1,117,600,000 10 Kab. Toba Samosir 18,160 Rp 3,632,000,000 11 Kab. Samosir 17,106 Rp 3,421,200,000 12 Kab. Tapanuli Utara 24,669 Rp 4,933,800,000 13 Kab. Hubanghasudutan 15,684 Rp 3,136,800,000 14 Kab. Tapanuli Tengah 34,790 Rp 6,958,000,000 15 Kab. Tapanuli Selatan 65,423 Rp 13,084,600,000 16 Kab. Mandailing Natal 41,347 Rp 8,269,400,000 17 Kab. Nias 59,598 Rp 11,919,600,000 18 Kab. Nias Selatan 38,416 Rp 7,683,200,000 19 Kota Medan 81,355 Rp 16,271,000,000 20 Kota Binjai 7,351 Rp 1,470,200,000 21 Kota Padangsidempuan 10,269 Rp 2,053,800,000 22 Kota Pematangsiantar 11,811 Rp 2,362,200,000 23 Kota Sibolga 4,372 Rp 874,400,000 24 Kota Tanjung Balai 8,820 Rp 1,764,000,000 25 Kota Tebing Tinggi 5,234 Rp 1,046,000,000

Sumber : Diskomifo Provinsi Sumut

2. Investasi

hingga 32,89% dari USD189,7 juta menjadi USD127,3 juta dengan proyek yang terealisasi sebanyak 18 proyek. M eskipun jumlah proyeknya mengalami peningkatan dari 6 menjadi 12 proyek, namun nilai Penanaman M odal Dalam Negeri (PM DN) justru mengalami penurunan dari Rp1.521,3 milyar menjadi Rp382,7 milyar.

Diterapkannya layanan terpadu satu pintu pada tahun 2009, diharapkan akan menjadi daya tarik investasi terkait dengan mudahnya birokrasi dan kejelasan prosedur.

Grafik I.13. Pengadaan Semen di Sumut Grafik I.14.Penjualan Bahan Konstruksi

-10 -5 0 5 10 15 20 25 30 35 40

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2007 2008 2009

% 0.0 50.0 100.0 150.0 200.0 250.0 Ribu Ton

Pengadaan Semen Pertumbuhan (yoy)

-20 0 20 40 60 80 100 120

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9 1011121 2 3

2007 2008 2009

Rp Juta 0 200 400 600 800 1000 1200 %

Penjualan Bahan Konstruksi Pertumbuhan (yoy)

Sumber : Asosiasi Semen Indonesia Sumber : Survei Penjualan Eceran, KBI M edan

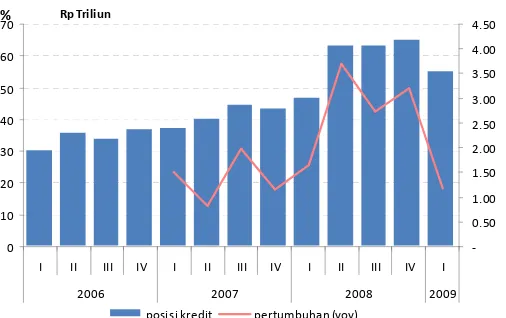

Grafik I.15. Posisi Penyaluran Kredit Investasi oleh Bank Umum di Sumut

0 2 4 6 8 10 12 14 16

I II III IV I II III IV I II III IV I

2006 2007 2008 2009

Rp Triliun

0 5 10 15 20 25 30 35 40 45 %

pos is i kredit pertumbuha n (yoy)

Sumber : Laporan Bulanan Bank Umum (LBU), KBI M edan

Sementara itu, investasi yang saat ini menjadi perhatian Pemerintah Sumut ialah pembangunan tol kualanamu dimana perkiraan biaya proyek yang diperoleh dari investasi yaitu sebesar Rp4.391,83 miliar, untuk biaya pengadaan tanah Rp750 miliar

sedangkan volume lalu lintas sebanyak 12.568 kenderaan perhari. Perkiraan ini

berdasarkan studi kelayakan yang dilakukan oleh Dinas Bina M arga. Pembangunan jalan

tol tersebut diharapkan selesai pada bulan M ei 2010.

3. Ekspor – Impor

Gejolak perekonomian global berimbas antara lain terhadap perlambatan laju pertumbuhan ekonomi dunia. Hal ini menyebabkan adanya penurunan daya beli dan permintaan komoditas asal Sumut. M eskipun pada tahun 2008, nilai ekspor Sumut

mampu tumbuh 31,51% , namun pada triw ulan I-2009 diperkirakan mengalami

kontraksi sampai dengan -48,49% (yoy), jauh lebih rendah dibandingkan triw ulan IV-2008 sebesar -15% . Sedangkan volume ekspor triw ulan I-2009 juga mengalami kontraksi sebesar -25,86% (yoy) dari 1,33 ribu ton menjadi 0,99 ribu ton.

Ekspor terbesar disumbangkan oleh produk minyak hew an, nabati dan CPO, dengan nilai mencapai USD289,68 juta (38,83% dari total ekspor), diikuti oleh ekspor karet Sumut yang mencapai USD127,43 juta atau 17,05% dari total ekspor.

manufaktur merupakan salah satu yang mengalami tekanan terbesar, sehingga terjadi penurunan kapasitas utilisasi. Berdasarkan hasil liaison terhadap beberapa industri manufaktur, kapasitas utilisasi rata-ratanya tinggal 60-80% . M eskipun demikian, belum terdapat rencana PHK secara massal, karena kondisi penurunan permintaan ini dapat diantisipasi dengan melakukan efisiensi biaya produksi serta sangat terbantu dengan penurunan biaya BBM .

Grafik I.16. Perkembangan Nilai Ekspor & Impor Grafik I.17. Perkembangan Volume Ekspor & Impor

0 100,000,000 200,000,000 300,000,000 400,000,000 500,000,000 600,000,000 700,000,000 800,000,000 900,000,000 1,000,000,000

1 2 3 4 5 6 7 8 9 1 11 1 1 2 3 4 5 6 7 8 9 1 11 1 1 2 3 4 5 6 7 8 9 1 11 1 1 2

2006 2007 2008 2009

USD Nilai Ekspor Nilai Impor

0 100,000,000 200,000,000 300,000,000 400,000,000 500,000,000 600,000,000 700,000,000 800,000,000 900,000,000 1,000,000,000

1 2 3 4 5 6 7 8 9 1 11 1 1 2 3 4 5 6 7 8 9 1 11 1 1 2 3 4 5 6 7 8 9 1 11 1 1 2

2006 2007 2008 2009

Kg Volume Ekspor Volume Impor

Sumber : BI

Ekspor masih didominasi oleh produk manufaktur dengan pangsa hingga 75,08% dari total nilai ekspor. Komoditas ekspor produk manufaktur yang ut ama tetap berupa produk makanan dan minuman.

Grafik I.18. Perkembangan Nilai Ekspor Tabel I.4. Nilai Ekspor Triw ulan I-2009* Produk Utama 0 100,000,000 200,000,000 300,000,000 400,000,000 500,000,000 600,000,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2006 2007 2008 2009

USD Mnyk hwn,nabati,CPO Karet Alumunium Kayu Kopi,Teh,Rempah

* data s/d Februari 2009 Sumber : BI

mencapai USD233,71 juta, atau menurun -44,97% (yoy). Impor Sumut didominasi oleh impor barang modal/bahan baku dengan nilai mencapai USD205,41 juta.

M eskipun secara umum impor menurun, namun komponen impor bahan baku masih cukup tinggi. Bahan baku yang diimpor terutama yang berguna untuk mendukung kegiatan produksi dengan komponen impor tinggi (high import content) seperti industri kimia dan industri barang dari logam. Sebagaimana periode-periode sebelumnya, maka produk-produk yang mendominasi impor Sumut pada triw ulan I-2009 ini yaitu Kimia dan Bahan dari Kimia, Logam Dasar dan Produk M akanan dan M inuman.

Sementara itu, nilai impor pupuk Sumut periode Januari-Februari 2009 turun sebesar

87,01% dibanding periode sama 2008 atau sebesar USD8,543 juta, yang diakibatkan

oleh tindakan petani dan pengusaha perkebunan yang mengurangi pemupukan

tanamannya. Penurunan impor pupuk Sumut dipicu menurunnya harga jual berbagai

komoditi yang mengakibatkan pendapatan petani atau pengusaha berkurang dan

membuat petani mengurangi biaya produksi antara lain dengan membatasi pemupukan.

Diperkirakan impor pupuk Sumut akan pulih pada April dan M ei 2009, ketika musim

tanam mulai berlangsung dan membaiknya harga jual berbagai komoditas meski masih

belum kembali ke harga normal.

Tabel I.5. Nilai Impor Triw ulan I-2009*

Sumber : BI

* data sampai dengan Februari 2009

Selain perubahan orientasi pemasaran, diperlukan juga pembenahan rantai produksi, terutama sebagai upaya meningkatkan nilai tambah. Jika selama ini ekspor masih didominasi bahan mentah dan barang set engah jadi, maka sudah saatnya komoditas ekspor difokuskan pada barang jadi dengan nilai tambah yang tinggi. M emperkuat lini produksi dan menguatkan nilai tambah sebaiknya difokuskan pada dua produk utama yaitu karet dan kelapa saw it, mengingat keduanya mendominasi ekspor. Langkah kongkritnya, antara lain adalah menjadikan Sumut sebagai pusat saw it di Indonesia bahkan Asia. Hal ini bukan sesuatu yang mustahil, mengingat Sumut adalah provinsi dengan areal perkebunan kelapa saw it terluas. Selain itu, proses budidaya tanaman dan produksi CPO sudah sangat familiar dengan masyarakat, sehingga yang diperlukan adalah meningkatkan nilai tambah melalui pembenahan yang terstruktur dari hulu ke hilir.

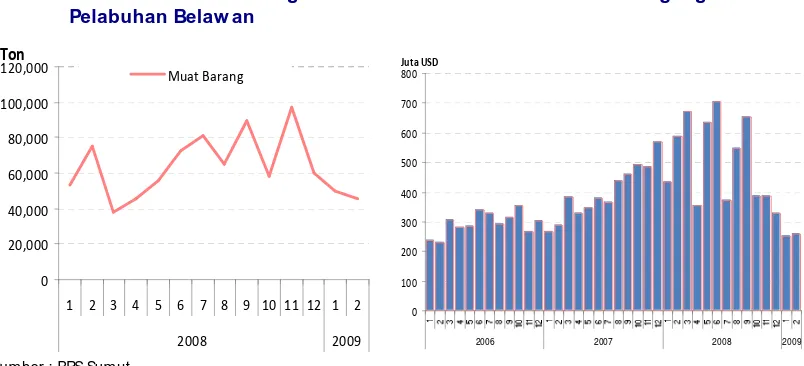

M eskipun dengan kecenderungan penurunan baik pada komponen ekspor maupun impor, neraca perdagangan (trade balance) Sumut masih berada dalam kondisi surplus. Nilai neraca perdagangan pada Februari 2009 tercatat sebesar USD512,12 juta, sementara pada Februari 2008 tercatat sebesar USD1.023,41 juta.

Grafik I.19. Volume M uat Barang di Grafik I.20. Neraca Perdagangan Sumut Pelabuhan Belaw an

0 20,000 40,000 60,000 80,000 100,000 120,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2

2008 2009

Ton

Muat Barang

0 100 200 300 400 500 600 700 800

2006 2007 2008 2009

Juta USD

Sumber : BPS Sumut

1.3. SISI PENAWARAN

9,04% , 6,01% dan 5,61 % (yoy). Sementara itu, sektor dengan pangsa tertinggi yaitu sektor pertanian pada triw ulan laporan menunjukkan penurunan pertumbuhan menjadi sebesar 4,08% (yoy).

Sektor yang mengalami pertumbuhan terendah adalah sektor pertambangan dan penggalian, yaitu sebesar 0,65% . Sementara sektor industri pengolahan, juga mengalami perlambatan pertumbuhan dari 3,40% menjadi 2,70% . Perlambatan ini tidak terlepas dari kontraksi yang terjadi pada industri migas, hingga mencapai 2,91% . Kontraksi ini masih berlanjut dari periode sebelumnya yang juga mengalami penurunan sebesar 0,77% . Dari sub sektor industri non migas, pertumbuhan terutama bersumber dari pertumbuhan industri kertas dan barang cetakan. Hal ini terkait erat dengan peningkatan yang sangat signifikan akan barang-barang cetakan untuk persiapan kampanye dan Pemilu 2009. Senada dengan barang cetakan, industri tekstil dan sablon juga mengalami peningkatan yang diakibatkan oleh kegiatan yang sama.

1. Sekt or Pert anian

M eskipun mengalami perlambatan, pertumbuhan ekonomi sektor pertanian tercatat tidak jauh berbeda dengan periode sebelumnya, yaitu sebesar 4,08% . Sub sektor peternakan mengalami pertumbuhan tertinggi dibandingkan seluruh sub sektor lainnya, dengan pencapaian sebesar 6,43% . Sementara itu, subsektor perkebunan juga mengalami pertumbuhan yang cukup baik, yaitu sebesar 5,36% . Berdasarkan siklus musimannya, pertumbuhan yang dicapai oleh sub sektor perkebunan ini masih belum mencapai puncaknya. Terdapat harapan besar bahw a pada triw ulan mendatang pertumbuhan perkebunan akan tercapai lebih tinggi lagi.Hal ini juga didasari dengan faktor perbaikan harga jual tandan buah segar (TBS) kelapa saw it dan karet mentah yang sangat mendominasi tanaman perkebunan yang dibudidayakan di Sumut.

Di sub sektor tanaman bahan makanan, fenomena yang terjadi adalah masih tingginya curah hujan di Sumut sempat menggeser musim tanam dan juga menyebabkan padi terserang berbagai hama, antara lain hama kresek. M eskipun demikian, produksi tanaman bahan makanan masih mengalam i pertumbuhan sebesar 1,47% lebih tinggi jika dibandingkan periode sebelumnya 1,34% .

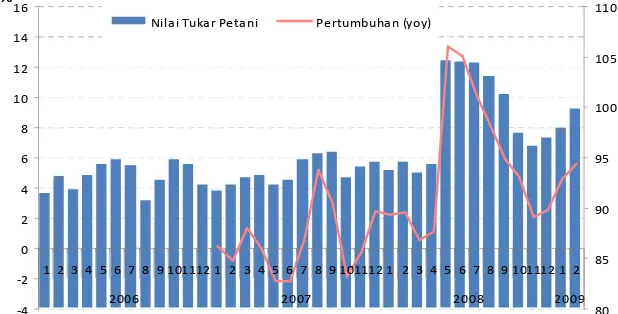

masih rendahnya nilai tukar petani (NTP) sebagai salah satu indikator kesejahteraan petani. NTP pada bulan Februari tercatat sebesar 99,81 hanya sedikit meningkat dibandingkan Januari yang sebesar 97,92.

Grafik I.21. Nilai Tukar Petani Sumut

-4 -2 0 2 4 6 8 10 12 14 16

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2006 2007 2008 2009

%

80 85 90 95 100 105 110 Nilai Tukar Petani Pertumbuhan (yoy)

Sumber : BPS, Sumut

Berdasarkan sub kelompoknya, NTP pada pertanian hortikultura merupakan yang tertinggi yaitu sebesar 110,74 diikuti perikanan sebesar 106,79 serta peternakan sebesar 100,26. Sementara, sub sektor lainnya masih berada di baw ah 100, seperti tanaman perkebunan rakyat yang hanya sebesar 97,48.

Berdasarkan Angka Ramalan (ARAM ) I 2009, produktivitas padi diperkirakan akan mengalami kenaikan dari 44,63 kuintal per hektar menjadi 44,81 kuintal per hektar. Di sisi lain, luas lahan pertanian padi juga mengalami peningkatan dari 748 ribu hektar menjadi 764 ribu hektar. Di seluruh Sumatera, lahan pertanian di Sumut adalah yang terluas. Dengan peningkatan luas lahan sekaligus produktivitas hasil tanaman, maka pada tahun 2009 diperkirakan produksi tanaman padi Sumut akan mencapai 3,42 juta ton atau mengalami peningkatan sebesar 2,56% dibandingkan tahun 2008. Angka ini jauh di atas angka pertumbuhan nasional yang hanya diperkirakan sebesar 1,13% saja.

Produk dan Produktivitas Padi Sumut

Sumber : BPS

Untuk meningkatkan produksi pertanian, bersamaan dengan Bantuan Langsung Benih Unggul (BLBU), Provinsi Sumatera Utara (Sumut) tahun ini juga mendapat bantuan langsung pupuk (BLP) dari pemerintah pusat. BLP ini untuk membantu pemupukan tanaman padi seluas 31.429 hektar, yang terdiri dari 10.000 hektar untuk tanaman padi hibrida dan 21.429 hektar padi non hibrida. Ketiga jenis pupuk yang akan diterima petani untuk sat u hektar lahan adalah pupuk NPK sebanyak 100 kg, pupuk organik Granul 300 kg dan pupuk organik cair sebesar 2 liter per hektar. Penyaluran akan diselenggarakan oleh PT Sang Hyang Seri (SHS) dan PT Pertani.

Untuk daerah yang mendapatkan BLP padi hibrida, adalah Kabupaten Serdang Bedagai, Tapanuli Utara, Langkat, Tapanuli Selatan, Batubara, Toba Samosir, Deli Serdang, Simalungun dan Kabupaten M andailing Natal. Sedangkan untuk padi non hibrida yakni Kabupaten Langkat, Tapanuli Utara, Tapanuli Selatan, Toba Samosir, M andailing Natal, Dairi, Labuhan Batu, Humbahas, Nias dan Kabupaten Pakpak Barat. Penyaluran BLBU dan BLP diharapkan dapat meningkatkan produktivitas padi hingga 5% . Selain itu, BLP ini juga dimaksudkan sebagai langkah pengalihan pupuk sintetik ke pupuk organik dan diharapkan dapat meningkatkan produktivitas lahan padi.

Grafik I.22. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pertanian

-20 -10 0 10 20 30 40 50 60 70 80 90

I II III IV I II III IV I II III IV I

2006 2007 2008 2009

%

0 2 4 6 8 10 12

Rp Triliun

posisi kredit pertumbuhan (yoy)

Sumber : Laporan Bulanan Bank Umum (LBU), KBI M edan

2. Sektor Industri Pengolahan

Pada triw ulan IV-2008, sektor industri tumbuh 2,70% (yoy), menurun dibandingkan dengan triw ulan IV-2008 (5,40% ). Beberapa faktor yang diyakini mempengaruhi penurunan pertumbuhan di sektor industri, antara lain adalah menurunnya permintaan internasional terhadap produk industri di Sumut. Hal ini juga dikonfirmasi dengan menurunnya kapasitas utilisasi pada beberapa industri manufaktur, sehingga hanya mencapai 60-80% saja dari kapasitas optimum. Namun demikian, penurunan kapasitas utilisasi ini belum sampai pada t ahap pengurangan jumlah karyaw an. Secara sporadis memang terjadi pengurangan jumlah karyaw an, namun tidak bersifat masif melainkan lebih disebabkan permasalahan internal perusahaan.

Secara umum, seluruh sub sektor industri non migas mengalami pertumbuhan, mulai dari subsektor industri kimia dan barang dari karet, industri semen dan barang galian bukan logam serta subsektor industri makanan, minuman dan tembakau.

Grafik I.23. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Industri Pengolahan

0 2 4 6 8 10 12 14 16 18 20

I II III IV I II III IV I II III IV I

2006 2007 2008 2009

Rp Triliun

0 5 10 15 20 25 30 35 40 45 %

posi si kredi t pertumbuhan (yoy)

Sumber : Laporan Bulanan Bank Umum (LBU), KBI M edan

M eskipun imbas krisis global mulai menghantam industri pengolahan, namun terdapat sinyal positif dari perbankan, di mana kredit bagi sektor industri pengolahan masih tetap tumbuh tinggi, yaitu mencapai 28,50% (yoy). Sementara jika dibandingkan dengan triw ulan sebelumnya, tumbuh sebesar 2,26% . Nilai kredit ke sektor industri pengolahan mencapai Rp19,03 triliun, lebih tinggi dibandingkan periode yang sama tahun lalu sebesar Rp14,81 triliun. Penyaluran kredit ke sektor industri pengolahan didominasi oleh kredit subsektor tekstil, sandang, dan kulit.

3. Sektor Perdagangan, Hotel dan Restoran

bintang) di Sumut selama bulan Januari sebesar 39,94% sementara pada bulan Februari mencapai 36,55% . M enurunnya tingkat hunian, disebabkan faktor musiman, di mana tidak terdapat hari raya keagamaan atau libur panjang yang biasanya akan mendongkrak tingkat hunian. Selain itu, kegiatan meeting, incentive, convention dan exhibition (M ICE) juga belum banyak dilakukan di aw al tahun. Biasanya, menjelang pertengahan tahun sampai dengan akhir tahun kegiatan tersebut akan mencapai puncaknya.

Sementara itu, subsektor perdagangan besar dan eceran mencatat pertumbuhan sebesar 4,12% (yoy). Pertumbuhan ini masih lebih rendah jika dibandingkan triw ulan sebelumnya (7,34% ). Hasil SPE menunjukkan bahw a pada triw ulan I-2009 penjualan pedagang besar dan eceran meningkat sekitar 59,76% (yoy) atau mencapai Rp50,44 miliar.

Tabel I.6. Tingkat Penghunian Kamar Hotel di Sumut (% )

Sumber : BPS, Sumut

Grafik I.24. Nilai Penjualan Pedagang Besar Grafik I.25. Penyaluran Kredit oleh dan Eceran Bank Umum di Sumut ke Sektor PHR

0 5,000 10,000 15,000 20,000 25,000

5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 1112 1 2 3

2007 2008 2009 Rp Juta 0 20 40 60 80 100 120 %

Penjualan Pedagang Besar & Eceran Pertumbuhan (%yoy) 0 5 10 15 20 25 30 35 40 45

I II III IV I II III IV I II III IV I

2006 2007 2008 2009 % 0 2 4 6 8 10 12 14 16 18 Rp Triliun posisi kredit pertumbuhan (yoy)

Dari sisi pembiayaan, penyaluran kredit ke sektor perdagangan, hotel, dan restoran tumbuh 24,08% (yoy), lebih tinggi dibandingkan pertumbuhan pada triw ulan IV-2008 dan triw ulan III-2008 yang masing-masing sebesar 39,80% dan 35,38% . Posisi kredit bank umum di Sumut ke sektor perdagangan, hotel, dan restoran pada Desember 2008 mencapai Rp14,95 triliun yang didominasi oleh kredit ke subsektor perdagangan eceran.

Tabel I.7. Perkembangan Arus Barang di Pelabuhan Belaw an (Ton)

Sumber : BPS, Sumut

4. Sektor Keuangan

Sektor keuangan tumbuh 5,61% (yoy), menurun dibandingkan dengan triw ulan IV-2008 (9,24% ). Beberapa faktor yang mempengaruhi perlambatan di sektor ini diperkirakan adalah masih relatif rendahnya kegiatan usaha perbankan di aw al tahun serta menurunnya nilai tambah sektor keuangan karena penurunan pendapatan kotor (gross output). M eskipun demikian, fungsi intermediasi perbankan relatif masih baik, w alaupun diikuti dengan peningkatan kredit bermasalah (Non Performing Loans/NPL ).

Tabel I.8. Perkembangan Kegiatan Bank

2009

I II III IV I*

DPK Rp Triliun 72.08 75.72 77.97 84.29 87.08

Pertumbuhan (% yoy) - - 15.92 18.22 20.81

Kredit Rp Triliun 54.78 62.34 65.87 66.72 66.05

Pertumbuhan (% yoy) - - 34.13 23.10 20.57

UMKM Rp Triliun 24.72 28.02 30.42 30.17 29.49

Pertumbuhan (% yoy) - - 38.08 34.51 19.30

LDR % 76.01 82.33 84.48 79.03 75.73

NPL % 3.63 3.32 3.16 2.81 3.57

2008

Uraian 2008

Sumber : Laporan Bulanan Bank Umum, KBI M edan

Stabilitas sistem keuangan dunia yang sempat mengalami gejolak besar, bahkan

berakibat pada runtuhnya beberapa lembaga keuangan terkemuka, dampaknya tidak

perbankan masih menunjukkan pertumbuhan yang berarti. Resiliensi sistem keuangan di

Sumut hingga triw ulan I-2008 dapat dikatakan masih stabil dan terkendali.

5. Sektor Bangunan

Salah satu sektor yang selalu menujukkan kinerja yang baik adalah sektor bangunan dan konstruksi. Namun demikian, pada triw ulan I-2009 hany mampu t umbuh 3,78% (yoy) jauh menurun dibandingkan triw ulan IVI-2008 sebesar 7,40% , maupun triw ulan yang sama tahun 2008 sebesar 7,71% .

Pertumbuhan sektor bangunan yang relatif melambat, dapat dikonfirmasi oleh menurunnya konsumsi semen. Pada bulan Januari, konsumsi semen menurun sebesar -1,6% dibandingkan Januari tahun lalu, bahkan pada bulan Februari penurunannya mencapai -6,9% . Hal ini tidak lepas dari masih kurangnya pengembangan properti-properti baru. Pihak pengembang masih menunggu kondisi perekonomian yang lebih stabil dan kepastian setelah Pemilu, sekaligus membaiknya daya beli masyarakat.

Grafik I.26. Penyaluran Kredit Oleh Bank Umum di Sumut ke Sektor Konstruksi

0 5 10 15 20 25 30 35 40 45

I II III IV I II III IV I II III IV I

2006 2007 2008 2009

%

-0.50 1.00 1.50 2.00 2.50 Rp Triliun

posisi kredit pertumbuhan (yoy)

Sumber : Laporan Bulanan Bank Umum, KBI M edan

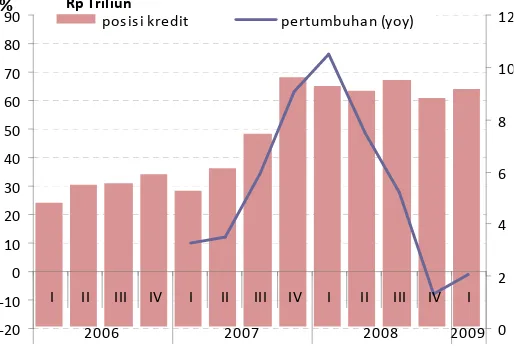

6. Sektor Pengangkutan dan Komunikasi

Sektor pengangkutan dan komunikasi tumbuh sebesar 6,01% (yoy), sementara triw ulan IV-2008 sektor ini tumbuh sebesar 8,70% . Sub sektor pengangkutan mengalami pertumbuhan 6,13% , sementara sub sektor komunikasi tumbuh 5,54% . Pada sub sektor pengangkutan f aktor yang mempengaruhi pertumbuhan antara lain adalah relatif tingginya peningkatan angkutan udara, angkutan jalan raya (antar kota dalam dan luar provinsi) dan angkutan laut. Terdapat catatan khusus pada sub sektor komunikasi, di mana pada dua tahun terakhir pertumbuhannya selalu di atas 10% , namun pada triw ulan laporan hanya mencapai 5,54% . Perlambatan pertumbuhan ini disebabkan oleh semakin kompetitifnya jasa komunikasi sehingga terjadi persaingan tarif yang mengakibatkan berkurangnya nilai tambah. Selain itu, terjadi penundaan investasi terutama pada sarana dan prasarana komunikasi selular.

Pada sub sektor pengangkutan, terjadi perlambatan pertumbuhan sebagai akibat dari masih rendahnya permintaan pada sektor angkutan udara, laut dan penyeberangan. Pada beberapa maskapai penerbangan, dilakukan pengurangan jumlah penerbangan, mengikuti menurunnya jumlah penumpang. Untuk tujuan domestik, jumlah kedatangan penumpang menurun hingga 14,69% , sedang keberangkatan penumpang menurun hingga 11,42% (yoy).Sementara, arus penumpang melalui pelabuhan Belaw an justru mengalami kenaikan yang cukup signifikan. Kedatangan penumpang meningkat hingga 25,71% dan keberangkatan penumpang meningkat hingga 48,33% .

Tabel I.9. Jumlah Penumpang Domestik dan Internasional Di Bandara Polonia

Tabel I.10. Jumlah Penumpang Dalam Negeri Di Pelabuhan Belaw an

Sumber : BPS, Sumut

Dari sisi pembiayaan, penyaluran kredit ke sektor pengangkutan dan komunikasi tumbuh signifikan yakni sebesar 24,59% (yoy). Nilai kredit sektor ini mencapai Rp1 triliun, lebih tinggi dibandingkan periode yang sama tahun lalu sebesar Rp0,80 triliun. Penyaluran kredit terbesar diperkirakan terutama terjadi di subsektor komunikasi.

Grafik I.27. Penyaluran Kredit Oleh Bank Umum di Sumut ke Sektor Pengangkutan & Komunikasi

-10 -5 0 5 10 15 20 25 30 35 40 45

I II III IV I II III IV I II III IV I

2006 2007 2008 2009

%

-0.20 0.40 0.60 0.80 1.00 1.20 Rp Triliun

posisi kredit pertumbuhan (yoy)

Sumber : Laporan Bulanan Bank Umum, KBI M edan

7. Sektor Listrik, Gas, dan Air Bersih

PT.Perusahaan Gas Negara (PGN) masih terjaga. Pada tahun 2009, diperkirakan penjualan PGN akan mencapai 700 M M Scfd.

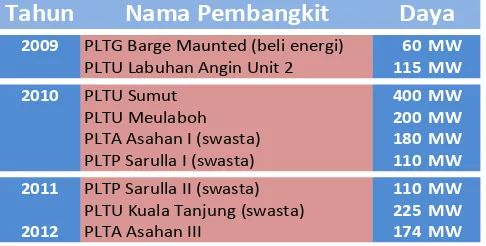

Sebagai bukti komitmen dalam menanggulangi krisis listrik di Sumut, pemerintah bersama-sama dengan PT. PLN juga telah berencana membangun pembangkit listrik untuk jangka menengah.

Tabel I.11. Rencana Pembangunan Pembangkit Listrik Jangka M enengah

Tahun

Nama Pembangkit

2009 PLTG Barge Maunted (beli energi) 60 MW PLTU Labuhan Angin Unit 2 115 MW

2010 PLTU Sumut 400 MW

PLTU Meulaboh 200 MW

PLTA Asahan I (swasta) 180 MW

PLTP Sarulla I (swasta) 110 MW

2011 PLTP Sarulla II (swasta) 110 MW PLTU Kuala Tanjung (swasta) 225 MW

2012 PLTA Asahan III 174 MW

Daya

Sumber : PT. PLN Sumut

8. Sektor Jasa-Jasa

Grafik I.28. Penyaluran Kredit Oleh Bank Umum di Sumut ke Sektor Jasa-Jasa

0 10 20 30 40 50 60 70

I II III IV I II III IV I II III IV I

2006 2007 2008 2009 %

-0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 4.50 Rp Triliun

posisi kredit pertumbuhan (yoy)

Sumber : Laporan Bulanan Bank Umum, KBI M edan

25 Sumatera Utara telah lama dikenal sebagai provinsi penghasil utama produk-produk

perkebunan, seperti karet dan kelapa saw it. Namun demikian, berdasarkan data terkini, posisi

tersebut telah bergeser, di mana Sumut saat ini hanya menduduki posisi kedua terbesar

penghasil karet dan kelapa saw it. Penghasil utama karet saat ini adalah Sumatera Selatan,

sementara kelapa saw it adalah Riau. M eskipun demikian, Sumut memiliki pertumbuhan

produksi yang lebih baik dibandingkan dengan kedua provinsi tersebut .

Grafik Produksi Karet Sumatera Grafik Produksi Kelapa Saw it Sumatera

Sumber: Depart emen Pertanian 2009, diolah

Selain tanaman perkebunan, t anaman bahan makanan terutama padi juga menjadi salah satu

andalan Sumut. Produksi Padi di Sumut pada tahun 2009, diperkirakan akan mengalami

kenaikan sebesar 2,56% , dari 3,34 juta ton menjadi 3,46 jut a t on. Sementara pada tahun

2008, pertumbuhan produksi hanya tercapai sebesar 2,30% . Dengan angka produksi

tersebut, dapat dipastikan bahw a Sumut termasuk salah satu provinsi yang mengalami

surplus produksi dibandingkan dengan kebutuhan konsumsi masyarakat nya.

Pangsa sekt or pertanian juga cukup dominan dalam pembentukan PDRB. Pada triw ulan

IV-2008 pangsanya mencapai 23,09% , sementara pada t riw ulan I-2009 meningkat menjadi

24.23% . Namun secara umum tidak terjadi perubahan pangsa yang berarti untuk seluruh

sektor. Setelah sektor pertanian, sektor yang cukup dominan lainnya dalah industri

26

Tabel Pangsa, Pertumbuhan dan Kredit Sektoral

Sumber : BPS & BI, diolah

Jika ditelaah lebih lanjut, dengan pangsa ekonomi yang paling dominan, ternyat a kredit yang

disalurkan kepada sektor pertanian masih jauh berada di baw ah sektor indust ri pengolahan

maupun sektor perdagangan hot el dan rest oran. Pada t riw ulan I-2009, kredit kepada sektor

pertanian hanya sebesar Rp9,13 triliun, sementara kedua sektor lainnya menerima

masing-masing Rp19,03 triliun dan Rp14,95 triliun.

M elihat pot ensi dan pertumbuhan yang semakin membaik, maka peningkatan penyaluran

kredit kepada sektor pertanian seharusnya menjadi prioritas. Perbankan dalam lebih ekspansif

menyalurkan kredit kepada sektor ini, karena akan memberika efek pertumbuhan yang cukup

besar. Terlebih lagi, pada sektor inilah sebagian besar angkat an kerja tertampung.

Berdasarkan penelitian dari Lembaga Riset Perbankan Daerah (LRPD) , pelaku sektor pert anian

sangat membutuhakn bantuan pembiayaan dari perbankan. Terkait dengans kala usaha

petani yang masih relatif kecil, besarnya pinjaman yang diharapkan juga tidak terlalu besar.

27

Sumber: LRPD 2008

Jika sektor pertanian memiliki keunggulan pangsa yang dominan, sektor jasa-jasa merupakan

sektor yang memiliki pert umbuhan cukup atraktif. Dengan berkembangnya perekonomian,

maka kebutuhan jasa juga mengalami peningkatan yang terus berlanjut. Penyaluran kredit

pada sekt or ini terlihat masih realatif rendah. Pada sektor keuangan, persew aan dan jasa

misalnya, hanya tersalur sebesar Rp 3,53 triliun. Bahkan pada sektor jasa-jasa hanya teratat

sebesar Rp0,43 triliun. Sementara pertumbuhan ekonomi kedua sektor tersebut pada akhir

tahun lalu masing-masing sebesar 9,24% dan 12,85% , atau melampaui pertumbuhan

rata-rata sebesar 6,97% . Sudah selayaknya perbankan juga memberikan perhatian lebih besar

Sumatera Utara telah memiliki sejarah panjang sebagai salah satu penghasil kelapa saw it di

Indonesia. Dengan luas lahan yang mencapai lebih dari 1 juta hekat ar dan produksi lebih dari

3 jut a ton, tak salah jika kelapa saw it t elah menjadi salah satu komoditas primadona

yangmemiliki banyak keterkaitan dengan sektor-sektor lainnya.

Tabel Luas Areal, Produksi dan Produktivitas Kelapa Saw it Sumut

Sumber : Departemen Pertanian, diolah

Potensi dan produksi yang sedemikian besar, juga t erlihat dari nilai ekspor kelapa saw it yang

relatif dominan terhadap totol ekspor Sumut. M eskipun demikian , saat ini terdapat

kecenderungan yang cukup mengkhaw atirkan terkait dengan krisis keuangan global yang

telah menyebabkan turunnya permintaan ekspor.

Grafik Ekspor CPO Sumut (nilai USD) Grafik Ekspor CPO (volume Ton)

Sumber : DSM - Bank Indonesia

Sebagaimana terlihat dalam grafik di atas, terlihat adanya penurunan nilai maupun volume

ekspor CPO yang cukup drastis. Hal ini cukup merisaukan, terkait dengan skala usaha CPO

yang telah sedemikian besar dan belum ada produk t urunan lain yang dihasilkan di Sumut.

Fokus ekspor pada CPO, yang pada dasarnya masih merupakan bahan ment ah, akan

dan diperpanjang, sehingga nilai tambah yang didapat akan menigkat dan berujung pada

peningkat an pertumbuhan yang signifikan. Produk turunan dari kelapa saw it sangat banyak

dan bisa dimanfaat kan oleh berbagai macam industri, seperti kosmetik, kesehatan, pangan

dan industri lainnya.

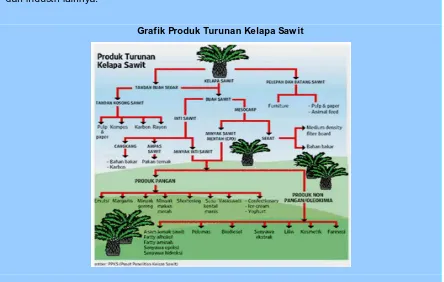

Grafik Produk Turunan Kelapa Saw it

Untuk it u, perlu dikembangkan sistem yang terintegrasi dan menyeluruh sebagai bagian dari

upaya menciptakan pertumbuhan melalui kelapa saw it. Upaya pengembangan ini tentu saja

membutuhkan peran dari seluruh stakeholder yang terkait. Sejauh ini, perbankan juga telah

memu