SKRIPSI

Disusun untuk Memenuhi Syarat Kelulusan Program Diploma IV

Oleh:

GUSVITA PEFRIANI 4111301024

PROGRAM STUDI AKUNTANSI MANAJERIAL JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2017

ii

PENGARUH PERTUMBUHAN PERUSAHAAN TERHADAP PROFITABILITAS PERUSAHAAN RETAIL

LEMBAR PENGESAHAN SKRIPSI

Diajukan sebagai Salah Satu Syarat Kelulusan Program Diploma IV pada Program Studi Akuntansi Manajerial Jurusan Manajemen Bisnis

Politeknik Negeri Batam

Oleh:

GUSVITA PEFRIANI 4111301024

Batam, Pembimbing,

Mega Mayasari, S.E., M.Sc.

NIK 110069

Ketua Penguji,

Arif Darmawan, S.E., M.Sc.

NIP: 198102172012121002

Anggota Penguji,

Adi Irawan, S.E., M.Ec.Dev NIK: 114128

iii

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

PENGARUH PERTUMBUHAN PERUSAHAAN TERHADAP PROFITABILITAS PERUSAHAAN RETAIL

Yang dimajukan untuk diuji pada 22 Juni 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, -atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja atau tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan batal saya terima.

Batam, 22 Juni 2017 Yang memberi pernyataan

GUSVITA PEFRIANI 4111301024

iv

ABSTRAK

Penelitian ini mempunyai tujuan untuk memberikan bukti empiris bagi perusahaan dan investor dalam bentuk informasi yang penting untuk mengetahui pengaruh pertumbuhan perusahaan terhadap profitabilitas.

Penelitian ini menggunakan metode pendekatan kuantitatif, teknik pengambilan data menggunakan metode purposive sampling. Populasi dalam penelitian ini adalah perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2016 dengan sampel berjumlah 18 perusahaan dan total keseluruhan observasi sebanyak 108 observasi. Penelitian ini dilakukan untuk menganalisis pengaruh pertumbuhan perusahaan terhadap profitabilitas perusahaan retail dengan menggunakan data panel melalui eviews 8.0. penelitian ini menggunakan model terbaik yaitu fixed effect model. Hasil penelitian menunjukkan bahwa variabel pertumbuhan perusahaan berpengaruh positif terhadap variabel return on assets.

Kata Kunci: Pertumbuhan Perusahaan, Regresi Data Panel, Profitabilitas

v

ABSTRACT

The purpose of this reasearc is to give empirical evidence for companies and investors in form of information is important to determine the effect of corporate growth to profitability. This research uses quantitative approach method, data retrieval technique using purposive sampling method. The population in this study is a retail company listed on the Indonesia Stock Exchange (IDX) period 2011-2016 with a sample of 18 companies and a total of 108 observations as a whole. This study was conducted to analyze the effect of corporate growth on the profitability of retail companies using panel data through eviews 8.0. This research uses the best model that is fixed effect model. The result of research indicate that company growth variable have positive effect to return on assets variable.

KeyWords: Company Growth, Panel Data Regression, Profitability

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan lancar. Shalawat serta salam penulis sampaikan kepada junjungan besar Nabi Muhammad SAW.

Skripsi ini disusun sebagai salah satu syarat kelulusan Politeknik Negeri Batam. Penulis menyadari dalam proses penyelesaian skripsi ini, penulis banyak mendapat dukungan, motivasi, saran, dan bantuan dari berbagai pihak. Oleh karena itu, penulis menyampaikan terima kasih kepada:

1. Allah SWT. karena berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan laporan magang ini.

2. Orang tua, serta keluarga yang telah memberikan doa serta dukungan, dan motivasi.

3. Bapak Dr. Eko Priyono Sanyoto, selaku direktur utama Politeknik Negeri Batam.

4. Ibu Dwi Kartikasari, S.T., M.B.A selaku Kepala Jurusan Manajemen Bisnis dan Bapak Seto Sulaksono Adi Wibowo, SE, M.Sc. selaku Kepala Program Studi Akuntansi Manajerial

vii

Negeri Batam yang selalu membimbing penulis dalam menyelesaikan laporan magang.

6. Bapak Arif Darmawan, S.E., M.Sc. selaku dosen penguji satu pada saat seminar proposal dan sidang skripsi yang telah memberikan waktu, tenaga dan pikiran untuk memberikan arahan kepada penulis dalam penulisan skripsi ini.

7. Ibu Yulinda, S.E., M.Si., MBA Selaku dosen penguji dua pada saat seminar proposal yang telah memberikan waktu, tenaga dan pikiran untuk memberikan arahan kepada penulis dalam penulisan skripsi ini.

8. Bapak Adi Irawan, S.E., M.Ec.Dev, selaku dosen penguji dua pada saat sidang skripsi yang telah memberikan waktu, tenaga dan pikiran untuk memberikan arahan kepada penulis dalam penulisan skripsi ini.

9. Ibu Ely Kartikaningdyah, S.E., M.Si., Selaku dosen wali dan eluruh Dosen Manajemen Bisnis yang telah mengajar penulis dari semester awal hingga semester akhir selama ini.

10. Seluruh teman-teman yang selalu ada dan membantu penulis dalam menyelesaikan skripsi ini.

viii

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, oleh karena itu penulis mengharapkan kritik dan saran yang membangun. Semoga skripsi bermanfaat bagi pengembangan ilmu dan semua pihak.

Penulis,

Gusvita Pefriani

ix

DAFTAR ISI

Halaman Sampul

Halaman Muka ...i

Halaman Pengesahan ... ii

Pernyataan Keasliasn Karya Tulis ... iii

Abstrak (dalam bahasa indonesia) ... iv

Abstract (dalam bahasa inggris) ... v

Kata Pengantar ... vi

Daftar Isi ... ix

Daftar gambar ... xii

Daftar Tabel ... xiii

Daftar Lampiran ... xiv

BAB I Pendahuluan ... 2

1.1.Latar Belakang ... 2

1.2.Perumusan Masalah ... 5

1.3.Tujuan Penelitian ... 5

1.4.Manfaat Penelitian ... 5

1.5.Batasan Masalah ... 6

BAB II Kajian Teori, Literatur dan Pengembangan Hipotesis ... 7

2.1 Landasan Teori ... 7

2.1.1. Growth of the Fitter Theory ... 7

2.1.2. Pertumbuhan Perusahaan (Growth) ... 8

2.1.3. Profitabilitas ... 9

2.2.Kajian Literatur ... 9

2.3.Pengembangan Hipotesis ... 11

2.3.1. Pengaruh Pertumbuhan Perusahaan terhadap Profitabilitas ... 11

x

BAB III Metode Penelitian ... 13

3.1.Jenis dan Sumber Data ... 13

3.2.Definisi Operasional Variabel dan Pengukuran ... 13

3.2.1. Variabel Dependen ... 13

3.2.2. Variabel Independen ... 14

3.2.3. Variabel Kontrol ... 14

3.3.Lokasi dan Objek Penelitian ... 16

3.4.Teknik Penarikan Sampel ... 16

3.5.Teknik Pengumpulan Data ... 17

3.6.Teknik Pengolahan Data ... 17

3.7.Teknik Analisis Data ... 18

3.7.1. Analisis Statistik Deskriptif ... 18

3.7.2. Pengujian Regresi Data Panel ... 18

3.7.3. Pendekatan Regresi Data Panel ... 18

3.7.4. Pemilihan Model Regresi ... 19

3.8.Model Penelitian ... 21

BAB IV Hasil dan Pembahasan ... 22

4.1.Karakateristik Responden ... 22

4.2.Statistik Deskriptif ... 23

4.3.Hasil Uji Model Eviews ... 25

4.3.1. Hasil Uji Model Eviews Untuk Hipotesis 1 ... 25

4.4.Pengujian Hipotesis ... 26

4.4.1. Hasil Pengujian Hipotesis Pertama (H1) ... 26

4.5.Analisis Pengujian Hipotesis ... 28

4.5.1. Analisis Hasil Pengaruh Pertumbuhan Perusahaan terhadap Profitabilitas ... 29

BAB V Penutup... 30

5.1.Simpulan ... 30

5.2.Keterbatasan ... 31

5.3.Implikasi dan Saran... 31

xi

Lampiran - Lampiran... 34

xii

DAFTAR GAMBAR

Gambar 2.1 Model Penelitian ... 12

xiii

DAFTAR TABEL

Tabel 4.1 Hasil Perhitungan Samppel ... 22

Tabel 4.2 Statistik Deskriptif ... 23

Tabel 4.3 Uji Chow ... 25

Tabel 4.4 Uji Hausman ... 26

Tabel 4.5 Hasil Pengujian Hipotesis ... 27

Tabel 4.6 Ringkasan Hasil Pengujian Hipotesis ... 28

xiv

DAFTAR LAMPIRAN

Lampiran 1: Daftar Sampel Penelitian ... 34

Lampiran 2: Hasil Perhitungan Variabel Pada Ms.Excel ... 35

Lampiran 3: Hasil Statistik Deskriptif ... 37

Lampiran 4: Hasil Uji Model Eviews (Uji Chow-H1) ... 38

Lampiran 5: Hasil Uji Model Eviews (Uji Hausman-H1) ... 39

Lampiran 6: Uji Multikolinearitas ... 40

Lampiran 7: Model Fixed effect ... 40

Lampiran 8 : Laporan Magang ... 41

BAB I

PENDAHULUAN

1.1. Latar Belakang

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh keuntungan yang maksimal. Sebuah perusahaan dinilai memberikan keuntungan dapat dilihat dari kinerja perusahaan tersebut. Kinerja perusahaan dapat dilihat di dalam laporan keuangannya. Laporan keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan mengenai informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan (Halim, 2002). Salah satu alat analisis atas laporan keuangan yang digunakan adalah analisis rasio laporan keuangan.

Perusahaan harus selalu menjaga profitabilitasnya agar dapat stabil atau bahkan meningkat sehingga investor akan tertarik untuk berinvestasi pada perusahaan tersebut. Para investor biasanya memfokuskan pada analisis profitabilitas sebelum melakukan investasi pada suatu perusahaan. Profitabilitas perusahaan dapat mengukur kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, asset, dan modal saham tertentu (Sartono, 2001). Pertumbuhan perusahaan (growth) juga perlu diperhatikan untuk mengetahui seberapa mampu perusahaan untuk meningkatkan ukuran (Kallapur

3

& Trombley, 2001). Tingkat pertumbuhan perusahaan dapat diukur dengan beberapa variabel seperti persentasi penjualan, persentasi total aset, dan harga saham. Semakin besar nilai pertumbuhan perusahaan, maka nilai perusahaan akan semakin tinggi. Pertumbuhan dan eksitensi suatu perusahaan tidak hanya meyakinkan konsumen untuk tetap menjadi pelanggan, tetapi juga mampu menarik investor untuk melakukan investasi.

Penelitian terdahulu telah membuktikan secara empiris bahwa pengaruh pertumbuhan perusahaan sangat membantu perusahaan dalam menjelaskan seberapa mampu perusahaan untuk meningkatkan ukuran yang mereka miliki.

Penelitian terdahulu yang dilakukan oleh Yazdanfar & Ohman (2015) menyimpulkan bahwa profitabilitas signifikan dan positif mempengaruhi pertumbuhan perusahaan. Penelitian tersebut menguji sampel UKM di Swedia.

UKM yang memiliki aset dan penjualan yang besar akan memiliki tingkat profitabilitas yang besar yang diukur dari nilai rasio ROA.

Cowling (2004) menginvestigasi pentingnya perusahaan dan efek pasar pada perusahaan delisting di UK. Hasil penelitian menyimpulkan bahwa terdapat hubungan yang signifikan pertumbuhan dan profitabilitas. Coad (2007) menyimpulkan bahwa pertumbuhan berpengaruh positif terhadap profitabilitas.

Coad et al. (2011) mengemukakan bahwa pertumbuhan penjualan dan pertumbuhan ketenagakerjaan berkorelasi dengan pertumbuhan setelah keuntungan.

positif antara pertumbuhan dan profitabilitas pada perusahaan yang ada di Denmark. Yazdanfar (2013) menemukan bahwa ukuran perusahaan, lagged profitabilitas, pertumbuhan dan produktivitas positif mempengaruhi profitabilitas, umur perusahaan dan afiliasi industri negatif mempengaruhi profitabilitas. Produktivitas adalah penentu paling signifikan dari profitabilitas.

Selanjutnya mengacu pada penelitian Lee (2014) yang menyatakan bahwa profitabilitas berpengaruh negatif terhadap pertumbuhan, sementara pertumbuhan berpengaruh positif terhadap profitabilitas perusahaan dengan sampel perusahaan asosiasi yang terdaftar di Bursa Efek Korea tahun 1999-2008.

Berdasarkan hasil penelitian terdahulu yang diteliti oleh: Yazdanfar &

Ohman (2015), Cowling (2004), Coad (2007), Coad et al. (2011), Senderovitz et al.

(2012), Yazdanfar (2013), Lee (2014) mengenai pengaruh pertumbuhan perusahaan terhadap profitabilitas. Hasil dari beberapa penelitian tersebut belum konsisten.

Penelitian ini merupakan replikasi dari Yazdanfar & Ohman (2015).

Perbedaan penelitian ini terletak pada sampel yang digunakan yaitu perusahaan retail yang terdaftar sebagai emiten pada Bursa Efek Indonesia (BEI) periode 2011-2016. Berdasarkan uraian latar belakang tersebut maka penulis ingin menguji “Pengaruh Pertumbuhan Perusahaan Terhadap Profitabilitas Perusahaan Retail”.

5

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan di atas, maka rumusan masalah yang diajukan dalam penelitian ini adalah Bagaimana pengaruh pertumbuhan perusahaan, ukuran perusahaan, umur perusahaan dan afiliasi industri terhadap profitabilitas perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2011-2016.

1.3. Tujuan Penelitian

Maka penelitian ini bertujuan untuk menguji pengaruh pertumbuhan perusahaan, ukuran perusahaan, umur perusahaan dan afiliasi industri terhadap profitabilitas perusahaan yang diukur menggunakan ROA pada perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2011-2016.

1.4. Manfaat Penelitian

Hasil Penelitian ini diharapkan dapat berguna bagi pihak peneliti maupun pihak yang berkepentingan. Manfaat dalam penelitian ini yaitu manfaat teoritis dan manfaat praktis. Bagi manfaat teoritis adalah hasil penelitian ini diharapkan semakin memperkuat teori literatur akuntansi dan perkembangan riset dalam pengaruh pertumbuhan perusahaan terhadap profitabilitas. Manfaat praktis penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang terkait dengan masalah ini yaitu investor dan perusahaan. Bagi pihak investor diharapkan penelitian ini dapat memberikan gambaran mengenai faktor-faktor

pengambilan keputusan investasi yang tepat. Bagi perusahaan memberikan masukan dalam menetapkan strategi perusahaan ke depan dalam hubungannya dengan peningkatan pertumbuhan perusahaan agar menarik minat investor untuk berinvestasi.

1.5. Batasan Masalah

Peneliti membatasi masalah pada pertumbuhan perusahaan, ukuran perusahaan, umur perusahaan dan afiliasi industri terhadap profitabilitas.

Peneliti juga membatasi ruang lingkup penelitian yaitu perusahaan ritel yang terdaftar di Bursa Efek Indonesia periode 2011-2016. Variabel independen dalam penelitian ini adalah pertumbuhan perusahaan (growth). Variabel dependen dalam penelitian ini adalah profitabilitas dan variabel kontrol dalam penelitian ini adalah firm size, firm age, dan afiliasi industri.

7

BAB II

KAJIAN TEORI, LITERATUR DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1. Growth of the Fitter Theory

Growth of the fitter merupakan teori yang menjelaskan bahwa tingkat kesehatan perusahaan dapat diukur melalui produktivitas dan profitabilitas suatu perusahaan (Coad, 2011). Secara umum perusahaan yang memiliki tingkat produktifitas yang tinggi cenderung mengalami perkembangan yang lebih cepat.

Hal ini karena perusahaan yang lebih produktif seperti volume penjualan ataupun investasi perusahan yang tinggi, juga akan memperoleh profit yang lebih besar sehingga dapat dikategorikan sebagai perusahaan yang sehat.

Menurut Coad (2011), teori Growth of the Fitter juga memperhatikan kualitas produk ataupun tingkat pengeluaran biaya sebagai indikator untuk menentukan tingkat kesehatan perusahaan. Namun variabel-variabel ini sulit untuk diamati dan jarang digunakan dalam penelitian ilmiah sehingga produktifitas dan profitabilitas adalah variabel yang paling baik untuk diteliti sebagai variabel Growth of the Fitter.

2.1.2. Pertumbuhan Perusahaan (Growth)

Pertumbuhan (growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama (Machfoedz, 1996). Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal perusahaan, karena pertumbuhan yang baik memberi tanda bagi perkembangan perusahaan.

Pertumbuhan suatu perusahaan merupakan tanda perusahaan memiliki aspek yang menguntungkan, karena dianggap mampu menghasilkan keuntungan yang lebih baik dari waktu ke waktu.

Pertumbuhan perusahaan pada dasarnya dipengaruhi oleh beberapa faktor, yaitu faktor eksternal, internal, dan pengaruh iklim industri lokal.

Terdapat tiga bentuk pertumbuhan perusahaan:

a. Pertumbuhan dari luar (external growth) yang menyangkut faktor-faktor dari luar yang tidak dapat dikendalikan oleh perusahaan, seperti harga, keadaan politik, karakteristik masyarakat, dan sebagainya. Semakin baik kondisi dari luar, maka pertumbuhan perusahaan juga akan semakin meningkat.

b. Pertumbuhan dari dalam (internal growth) yang menyangkut produktivitas perusahaan. Semakin baik produktivitas perusahaan, maka pertumbuhan perusahaan tersebut juga semakin semakin meningkat.

Pertumbuhan karena pengaruh iklim usaha dan situasi usaha lokal. Artinya pertumbuhan perusahaan akan meningkat apabila berada dalam iklim usaha

9

yang baik, tersedianya infrastruktur pendukung kegiatan usaha, dan faktor-faktor pendukung lainnya.

2.1.3. Profitabilitas

Profitabilitas menurut (Sartono, 2001) mengemukakan bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Profitabilitas tentunya akan menentukan keputusan bagi investor untuk melakukan investasi dalam perusahaan.

2.2. Kajian Literatur

Terdapat beberapa penelitian tentang pertumbuhan perusahaan terhadap profitabilitas yang dilakukan oleh peneliti-peneliti sebelumnya.

Penelitian sebelumnya Yazdanfar & Ohman (2015) meneliti hubungan antara pertumbuhan dengan profitabilitas perusahaan UKM di Swedia. Penelitian tersebut menunjukkan hasil bahwa profitabilitas signifikan dan positif mempengaruhi pertumbuhan perusahaan. Ukuran perusahaan pada variabel kontrol signifikan dan positif mempengaruhi pertumbuhan perusahaan, meskipun umur perusahaan signifikan negatif mempengaruhi pertumbuhan.

Afiliasi industri perusahaan juga mempengaruhi pertumbuhan perusahaan.

Cowling (2004) menginvetigasi pentingnya perusahaan dan efek pasar pada perusahaan delisting di UK selama periode 1991-1993. Penelitian tersebut

menunjukkan hasil bahwa pertumbuhan dan profitabilitas bergerak secara parallel dan terdapat hubungan yang signifikan antara pertumbuhan dan profitabilitas. Coad (2007) meneliti hubungan profitabilitas dan pertumbuhan perusahaan manufaktur di Perancis selama periode 1996-2004. Penelitian tersebut menunjukkan bahwa pertumbuhan berpengaruh positif terhadap profitabilitas. Coad et al. (2011) menganalisis proses pertumbuhan pada perusahaan manufaktur di Italia selama periode 1989-1997. Penelitian tersebut menunjukkan bahwa pertumbuhan penjualan dan pertumbuhan ketenagakerjaan yang berkorelasi dengan pertumbuhan setelah keuntungan.

Senderovitz et al. (2012) meneliti hubungan antara pertumbuhan dan profitabilitas menggunakan data longitudinal pada 964 perusahaan Denmark selama periode 2004-2010. Hasil menunjukkan hubungan positif antara pertumbuhan dan profitabilitas. Yazdanfar (2013) meneliti faktor penentu profitabilitas antara perusahaan mikro di Swedia selama periode 2006-2007.

Penelitian tersebut menunjukkan bahwa ukuran perusahaan, lagged profitabilitas, pertumbuhan dan produktivitas positif mempengaruhi profitabilitas. Umur perusahaan dan afiliasi industri negatif mempengaruhi profitabilitas. Lee (2014) meneliti hubungan antara pertumbuhan dan profitabilitas perusahaan asosiasi yang terdaftar di Bursa Efek Korea selama periode 1999-2008. Penelitian tersebut menunjukkan bahwa profitabilitas berpengaruh negatif terhadap pertumbuhan, sementara pertumbuhan berpengaruh positif terhadap profitabilitas.

11

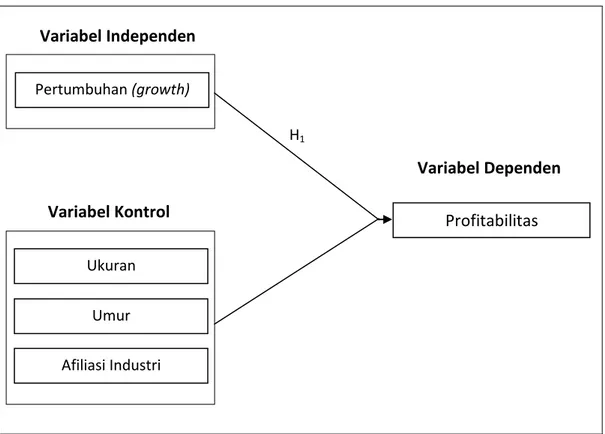

2.3. Pengembangan Hipotesis

2.3.1. Pengaruh Pertumbuhan Perusahaan terhadap Profitabilitas

Tujuan utama dari perusahaan adalah menghasilkan laba. Dengan menghasilkan laba, perusahaan dapat mempertahankan pertumbuhan perusahaannya sehingga dapat bersaing dengan perusahaan lain karena laba tersebut dapat ditanam kembali dan digunakan untuk mempertahankan atau meningkatkan pertumbuhannya. Hasil penelitian Yazdanfar & Ohman (2015) menguji pertumbuhan yang di proksikan menggunakan pertumbuhan penjualan terhadap profitabilitas mengatakan bahwa pertumbuhan signifikan dan positif terhadap profitabilitas yang di proksikan menggunakan ROA dan Senderovitz et al. (2012) menguji hubungan antara pertumbuhan dan profitabilitas yang di proksikan menggunakan ROE mengatakan bahwa signifikan dan positif dari pertumbuhan penjualan pada profitabilitas, hal ini sesuai dengan growth of the fitter theory yang menggambarkan tingkat kesehatan perusahaan dapat diukur melalui produktivitas dan profitabilitas suatu perusahaan (Coad, 2011). Secara umum perusahaan yang memiliki tingkat produktifitas yang tinggi cenderung mengalami perkembangan yang lebih cepat. Dari sudut pandang investor, pertumbuhan perusahaan merupakan tanda bahwa perusahaan memiliki aspek yang menguntungkan. Semakin tinggi pertumbuhan perusahaan, profitabilitas perusahaan juga akan semakin naik.

H1 : Pertumbuhan perusahaan berpengaruh positif terhadap profitabilitas.

H1

Berdasarkan hipotesis yang telah dikemukakan di atas maka model penelitian adalah:

Variabel Independen

Variabel Dependen Variabel Kontrol

Gambar 2.1 Model Penelitian Ukuran

Afiliasi Industri Umur

Profitabilitas Pertumbuhan (growth)

13

BAB III

METODE PENELITIAN

3.1. Jenis dan Sumber Data

Penelitian ini merupakan penelitian kuantitatif karena menggunakan pendekatan yang sistematis terhadap hubungan-hubungan dengan menggunakan model-model sistematis maupun teori-teori dan hipotesis mengenai sebuah fenomena. Sumber data dalam penelitian ini berupa data sekunder dengan tipe data rasio. Data sekunder yang laporan keuangan berupa neraca dan laba rugi industri retail yang di dapatkan di Bursa Efek Indonesia (BEI).

3.2. Definisi Operasional Variabel dan Pengukuran 3.2.1. Variabel Dependen

Pertumbuhan Perusahaan (Growth)

Variabel dependen yang digunakan dalam penelitian ini adalah pertumbuhan perusahaan. Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan ukuran perusahaan. Pertumbuhan perusahaan dipengaruhi oleh beberapa faktor yaitu faktor internal dan eksternal.

Pertumbuhan perusahaan dapat diproksi dengan pertumbuhan penjualan.

Pertumbuhan penjualan menunjukkan pencapaian tingkat penjualan yang dihasilkan perusahaan, dengan rumus sebagai berikut:

Sumber: David, 2015

3.2.2. Variabel Independen Profitabilitas

Variabel Independen yang digunakan dalam penelitian ini adalah profitabilitas. Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba dalam suatu periode. Profitabilitas dapat diproksi menggunakan Return on Assets (ROA) yaitu dengan rumus berikut:

Sumber: (David, 2015)

3.2.3. Variabel Kontrol

Ukuran Perusahaan (Firm Size)

Ukuran Perusahaan (Firm Size) menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan dengan total aktiva atau total penjualan bersih. Semakin besar total aktiva maupun penjualan maka semakin besar pula ukuran suatu perusahaan. perusahaan yang ukurannya relatif besar akan

15

cenderung menggunkan sumber daya yang lebih besar. Ukuran perusahaan diukur menggunakan logaritma natural (Ln) total penjualan yang dimiliki oleh perusahaan pada akhir tahun. Rumus dari ukuran perusahaan (Firm Size) adalah sebagai berikut.

Ukuran Perusahaan = Logaritma Natural dari Penjualan Sumber: Yazdanfar dan Ohman, 2015

Umur Perusahaan (Firm Age)

Umur perusahaan (Firm Age) menunjukkan bahwa lamanya perusahaan tersebut berdiri dan melangsungkan kegiatan usahanya dan mampu bersaing.

Semakin besar umur suatu perusahaan, semakin banyak pengalaman yang dimiliki oleh perusahaan tersebut sehingga diharapkan perusahaan tersebut mampu mengantisipasi resiko yang mungkin dapat terjadi. Umur perusahaan diukur menggunakan logaritma natural (Ln) sejak perusahaan tersebut berdiri sampai penelitian dilakukan.

Umur Perusahaan = Logaritma Natural dari (Tahunn – Tahunt) Sumber: Yazdanfar dan Ohman, 2015

Afiliasi Industri (Industry Affiliation)

Afiliasi industri menggambarkan dua perusahaan atau lebih menjadi satu perusahaan yang besar, sehingga bersatunya kedua perusahaan menjadi satu

tersebut dapat memperbesar atau memperluas jaringan pangsa pasar. Afiliasi industri diukur menggunakan leverage. Peneliti menggunakan variabel ini dengan mengacu pada penelitian sebelumnya oleh Yazdanfar dan Ohman (2015).

Leverage diukur dengan menggunakan rumus berikut:

Sumber: Yazdanfar dan Ohman, 2015

3.3. Lokasi dan Objek Penelitian

Sumber data yang digunakan dalam penelitian ini adalah perusahaan yang listing di Bursa Efek Indonesia (BEI). Objek penelitian yang digunakan dalam penelitian ini adalah semua perusahaan yang terdaftar dan mempublikasikan laporan keuangan tahunan di Bursa Efek Indonesia selama periode 2011-2016.

Sumber data diperoleh dengan pengumpulan data sekunder yang diambil dari laporan keuangan tahunan perusahaan dengan populasi penelitian yaitu perusahaan Retail yang terdaftar di Bursa Efek Indonesia.

3.4. Teknik Penarikan Sampel

Teknik yang digunakan dalam penarikan sampel menggunakan metode Purposive Sampling dilakukan dengan mengambil sampel dari populasi berdasarkan kriteria tertentu. Ketentuan kriteria sebagai berikut:

17

Tabel 3.1 Penarikan Sampel Metode Purposive Sampling

Kriteria Jumlah

Perusahaan 1. Terdaftar di Bursa Efek Indonesia sebagai emiten subsektor

retail yang mempublikasikan laporan keuangannya periode

2011-2016 25

2. Perusahaan yang mengalami delisting selama periode 2011-

2016 (1)

3.

4.

Perusahaan yang pindah subsektor selama periode 2011-2016 Perusahaan yang tidak lengkap datanya dari tahun 2011-2016

(1) (5)

Sampel Akhir 18

Sumber: Data diolah berdasarkan analisis sendiri

3.5. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan arsip di basis data, yaitu penggunaan data yang berasal dari dokumen- dokumen yang sudah tersedia. Untuk mendapatkan data tersebut dengan cara mendownload annual report perusahaan yang tersedia di website resmi www.idx.co.id.

3.6. Teknik Pengolahan Data

Penelitian ini menggunakan teknik pengolahan data dimana informasi laporan keuangan perusahaan dari Bursa Efek Indonesia yang telah dikumpulkan, yaitu (1) menentukan variabel-variabel yang akan dipindahkan ke tabel excel yang berisikan data sesuai dengan kebutuhan analisis penelitian; (2) melakukan tabulasi dengan menggunakan rumus baru akan diolah ke Eviews versi 8.0.

3.7. Teknik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan analisis regresi data panel. Regresi data panel merupakan gabungan antara data time series dan cross section. Berikut ini merupakan uji statistik yang dilakukan:

3.7.1. Analisis Statistik Deskriptif

Tujuan pengujian statistik deskriptif adalah untuk memberikan gambaran keadaan variabel-variabel yang dipakai dalam penelitian ini secara garis besar selama periode penelitian dilakukan. Analisis ini menggunakan pengukuran mean, median, nilai maksimal, nilai minimum, dan standar deviasi dari tiap variabel.

3.7.2. Pengujian Regresi Data Panel

Analisis data yang selanjutnya digunakan dalam penelitian ini terdiri atas pendekatan model regresi data panel, pemilihan model regresi data panel dan pengujian hipotesis dengan uji regresi data panel.

3.7.3. Pendekatan Regresi Data Panel

Pendekatan model regresi merupakan teknik yang digunakan oleh peneliti untuk membuat model panel dalam analisis data panel. Pendekatan model regresi data panel terdiri atas 3 yaitu model efek umum (common effect), model efek tetap (fixed effect), dan model efek campur (random effect).

19

3.7.3.1. Pendekatan Regresi Data Panel

Model efek umum bertujuan untuk memperhatikan dimensi individu maupun waktu sehingga diasumsikan bahwa perilaku antar individu sama dalam berbagai kurun waktu. Model ini hanya mengkombinasikan data time series dan cross section dalam bentuk pool, mengestimasinya menggunakan pendekatan kuadrat terkecil atau pooled least square.

3.7.3.2. Model Efek Tetap (Fixed Effect)

Model efek tetap bertujuan untuk mengasumsikan perbedaan yang terjadi antar individu. Setiap parameter yang tidak diketahui dalam model efek tetap akan diestimasi dengan menggunakan teknik variabel dummy.

3.7.3.3. Model Efek Campur (Random Effect)

Model efek random bertujuan untuk mengestimasi bahwa ada perbedaan intersep untuk setiap individu dan intersep tersebut merupakan variabel random.

3.7.4. Pemilihan Model Regresi

Data panel adalah jenis data yang merupakan gabungan antara data runtun waktu (time series) dengan data seleksi silang (cross section). Data panel secara teknis sudah dapat mengatasi masalah multikolinearitas dan heteroskedastisitas dengan penggabungan data time series dan data cross

section sehingga pengujian data panel tidak memerlukan uji asumsi klasik (Gujarati, 2003). Data panel di uji menggunakan 3 pengujian yaitu:

3.7.4.1. Uji Chow (Chow Test)

Uji chow bertujuan untuk membandingkan atau memilih model mana yang terbaik antara common effect dan fixed effect. Penentuan model harus memperhatikan nilai probabilitas untuk cross-section F. Jika nilainya > 0,05 maka model yang tepilih adalah common effect, tetapi jika < 0,05 maka model yang terpilih adalah fixed effect.

3.7.4.2. Uji Hausman (Hausman Test)

Uji hausman bertujuan untuk membandingkan atau memilih model mana yang terbaik antara fixed effect dan random effect. Penetuan model harus memperhatikan nilai probabilitas untuk cross-section random. Jika nilainya >

0,05 maka model yang terpilih adalah random effect, tetapi jika < 0,05 maka model yang terpilih adalah fixed effect.

3.7.4.3. Uji Langrangge Multiplier (LM Test)

Uji langrangge multiplier bertujuan untuk membandingkan atau memilih model mana yang terbaik antara common effect dan random effect. Penentuan model harus membandingkan nilai LM hitung dengan Chi Squaredtabel dengan alpa 0,05. Jika nilai LM hitung > Chi Squaredtable maka model yang dipilih adalah random effect, sebaliknya, jika LMhitung < Chi Squaredtable maka model yang dipilih adalah common effect.

21

3.8. Model Penelitian

Pada penelitian ini menguji hipotesis masing-masing pertumbuhan perusahaan yang diukur dengan growth terhadap variabel dependen yaitu profitabilitas yang diukur dengan return on asset (ROA).

Berikut ini adalah persamaan regresi pertumbuhan perusahaan (Growth) dengan profitabilitas (ROA) adalah:

ROAit = α + β1Growthit + β1Sizeit + β1Ageit + β1Leverageit + εit………H1

Keterangan:

α : Konstanta

ROA : Return on Asset

Growth : Pertumbuhan penjualan

Size : Natural Logaritma dari penjualan

Age : Natural Logaritma sejak perusahaan tersebut berdiri sampai penelitian dilakukan

Afiliasi Industri : Leverage

εit : Istilah Eror

β : Koefisien Regresi

it : Perusahaan i Pada Tahun t

ε : error

22

BAB IV

HASIL DAN PEMBAHASAN

4.1. Karakateristik Responden

Sampel dalam penelitian ini adalah perusahaan retail. Pemilihan sampel berdasarkan beberapa karakteristik, yaitu perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2016, memiliki data yang lengkap terkait dengan variable-variabel penelitian, dan annual report menggunakan mata uang rupiah. Jumlah sampel yang digunakan dalam penelitian ini dapat dilihat pada table berikut:

Tabel 4.1 Hasil Perhitungan Sampel

Indikasi Perusahaan Jumlah

Perusahaan Retail yang terdaftar di Bursa Efek Indonesia 25

Perusahaan yang mengalami delisting (1)

Perusahaan yang pindah subsektor (1)

Perusahaan yang tidak menyajikan annual report secara lengkap (5)

Total sampel akhir 18

Total sampel observasi (18 x 6 tahun) 108

Sumber: Data diolah berdasarkan hasil analisis sendiri

23

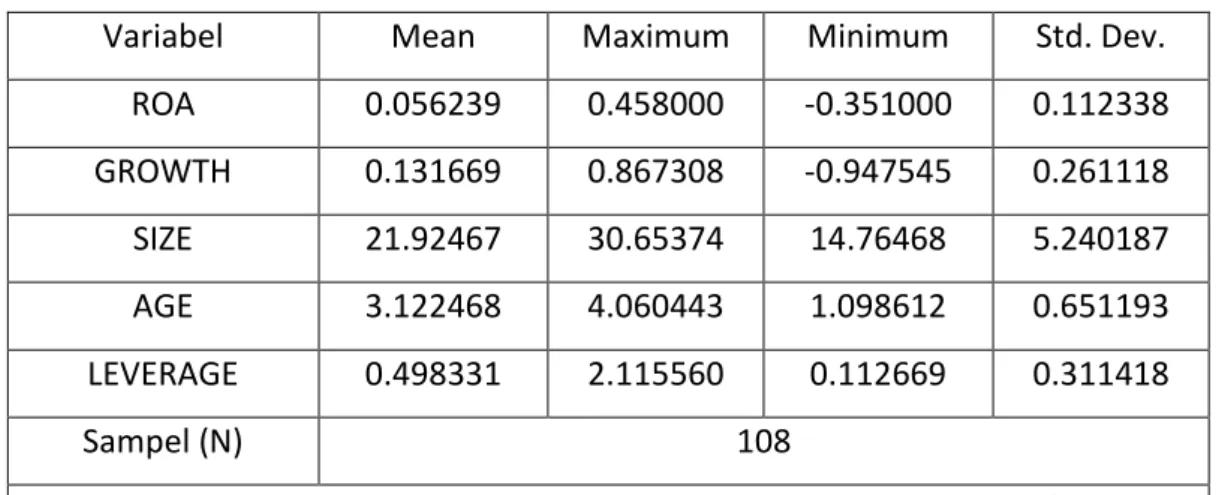

4.2. Statistik Deskriptif

Berdasarkan perhitungan sampel menurut kriteria yang telah di tentukan, terdapat 18 perusahaan retail dalam setahun yang terpilih menjadi sampel penelitian dan menjadi 108 perusahaan dengan 6 tahun periode penelitian. Hasil analisis statistik deskriptif masing-masing variabel dapat dilihat pada tabel 4.2 berikut:

Tabel 4.2 Statistik Deskriptif

Sumber: Data diolah dengan Eviews 8.0

Berdasarkan tabel 4.2 menunjukkan bahwa return on assets (ROA) sebagai variabel dependen dengan nilai rata-rata (mean) sebesar 0.056239 yang menandakan bahwa perusahaan retail di Indonesia pada periode 2011-2016 memiliki rata-rata tingkat profitabilitas yang diukur dari laba bersih dibagi dengan total aset, yang mana total aset berkontribusi sebesar 0.056239 untuk memperoleh laba. Nilai tertinggi (maximum) menunjukkan nilai profitabilitas

Variabel Mean Maximum Minimum Std. Dev.

ROA 0.056239 0.458000 -0.351000 0.112338

GROWTH 0.131669 0.867308 -0.947545 0.261118

SIZE 21.92467 30.65374 14.76468 5.240187

AGE 3.122468 4.060443 1.098612 0.651193

LEVERAGE 0.498331 2.115560 0.112669 0.311418

Sampel (N) 108

Keterangan: Tabel ini mempresentasikan hasil uji statistik deskriptif. Semua hasil dari masing-masing variabel dalam bentuk satuan. Variabel Dependen:

ROA. Variabel Independen: GROWTH. Variabel Kontrol: SIZE, AGE, dan LEVERAGE.

perusahaan retail paling tertinggi sebesar 0.458000 dan nilai terendah (minimum) -0.351000 menunjukkan nilai profitabilitas perusahaan retail yang paling rendah dari total asset. Nilai standar deviasi atau ketimpangannya sebesar 0.112338 menunjukkan rata-rata penyimpangan return on assets (ROA).

GROWTH sebagai variabel independen dengan nilai rata-rata (mean) sebesar 0.131669 yang menunjukkan bahwa perusahaan retail mengalami pertumbuhan penjualan sebesar 0.131669. Nilai tertinggi (maximum) sebesar 0.867308 menunjukkan bahwa salah satu perusahaan retail memiliki pertumbuhan penjualan paling tinggi. Nilai terendah (minimum) sebesar --- 0.947545 berarti salah satu perusahaan retail mengalami penurunan penjualan.

SIZE sebagai variabel kontrol dengan nilai rata-rata (mean) sebesar 21.92467 yang menunjukkan bahwa perusahaan retail di Indonesia pada periode 2011-2016 rata-rata penjualan sebesar 21.92467 dari natural logarithm total penjualan bersih. Nilai tertinggi (maximum) dan terendah (minimum) dari variabel SIZE adalah masing-masing sebesar 30.65374 dan 14.76468 yang menunjukkan ukuran perusahaan yang terbesar dan terkecil berdasarkan natural logarithm total penjualan bersih yang dimiliki perusahaan.

AGE sebagai variabel kontrol dengan nilai rata-rata (mean) sebesar 3.122468 yang menunjukkan bahwa perusahaan retail di Indonesia pada periode 2011-2016 memiliki rata-rata usia perusahaan sebesar 3.122468 atau 3 tahun dari natural logarithm umur perusahaan berdasarkan tanggal terdaftarnya di BEI.

25

Nilai tertinggi (maximum) menunjukkan usia perusahaan retail yang paling lama adalah 4.060443 atau 4 tahun dari natural logarithm umur perusahaan berdasarkan tanggal terdaftarnya di BEI dan nilai terendah (minimum) menunjukkan usia perusahaan retail yang paling muda adalah 1.098612 atau 1 tahun dari natural logarithm umur perusahaan berdasarkan tanggal terdaftarnya di BEI.

LEVERAGE sebagai variabel kontrol dengan nilai rata-rata (mean) sebesar 0.498331 yang menunjukkan bahwa rata-rata perusahaan retail melunasi hutang dengan aset sebesar 0.498331. Nilai tertinggi (maximum) dan terendah (minimum) sebesar 2.115560 dan 0.112669 pada variabel ini menunjukkan nilai LEVERAGE paling tinggi dan paling rendah yang dimiliki salah satu perusahaan retail di Indonesia.

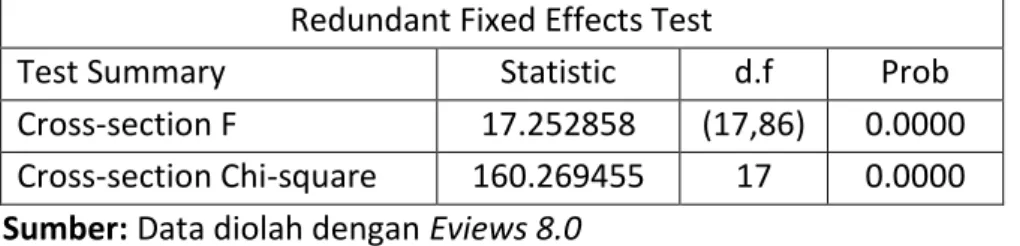

4.3. Hasil Uji Model Eviews

4.3.1. Hasil Uji Model Eviews Untuk Hipotesis 1

Uji model eviews melalui metode Uji Chow dapat dilihat pada tabel 4.3.

Tabel 4.3 Uji Chow Redundant Fixed Effects Test

Test Summary Statistic d.f Prob

Cross-section F 17.252858 (17,86) 0.0000 Cross-section Chi-square 160.269455 17 0.0000 Sumber: Data diolah dengan Eviews 8.0

Berdasarkan hasil uji chow pada tabel 4.3 diperoleh nilai probabilitas pada Cross-section F 0.0000 < 0.05 yang berarti model common effect (H0) ditolak dan model fixed effect (H1) diterima sehingga dilanjutkan dengan uji hausman untuk membandingkan antara model fixed effect dan random effect.

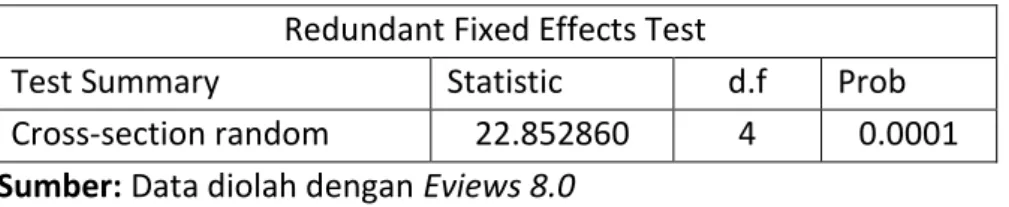

Uji model eviews melalui metode Uji Hausman dapat dilihat pada tabel 4.4.

Tabel 4.4 Uji Hausman Redundant Fixed Effects Test

Test Summary Statistic d.f Prob

Cross-section random 22.852860 4 0.0001 Sumber: Data diolah dengan Eviews 8.0

Berdasarkan hasil uji hausman pada tabel 4.4 diperoleh nilai probabilitas Cross-section random 0.0001 < 0.05 yang berarti model model common effect (H0) ditolak dan model fixed effect (H1) diterima. Dari dua pengujian, model fixed effect terpilih sebagai model terbaik. Uji langgrange multiplier (LM) tidak perlu dilakukan karena uji LM test bertujuan untuk memilih antara model regresi common effect atau random effect.

4.4. Pengujian Hipotesis

4.4.1. Hasil Pengujian Hipotesis Pertama (H1)

Hipotesis satu (H1) yang mengatakan pertumbuhan perusahaan berpengaruh terhadap profitabilitas diuji menggunakan uji hipotesis two tailed.

Berdasarkan Uji Chow dan Uji Hausman maka model terbaik yang digunakan

27

untuk menguji Hipotesis satu (H1) adalah fixed effect model. Hasil uji regresi fixed effect model H1 adalah sebagai berikut:

Tabel 4.5 Hasil Pengujian Hipotesis Pertumbuhan Perusahaan Mempengaruhi Profitabilitas

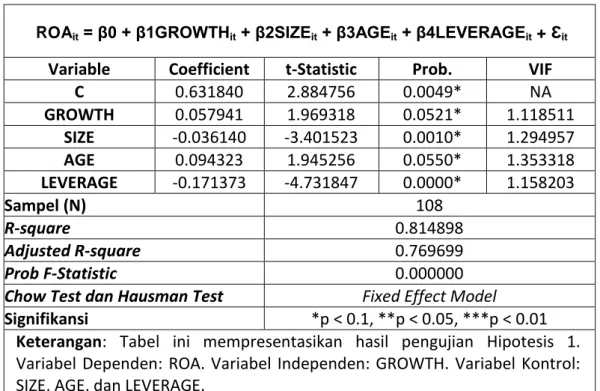

ROAit = β0 + β1GROWTHit + β2SIZEit + β3AGEit + β4LEVERAGEit + Ԑit Variable Coefficient t-Statistic Prob. VIF

C 0.631840 2.884756 0.0049* NA

GROWTH 0.057941 1.969318 0.0521* 1.118511 SIZE -0.036140 -3.401523 0.0010* 1.294957

AGE 0.094323 1.945256 0.0550* 1.353318

LEVERAGE -0.171373 -4.731847 0.0000* 1.158203

Sampel (N) 108

R-square 0.814898

Adjusted R-square 0.769699

Prob F-Statistic 0.000000

Chow Test dan Hausman Test Fixed Effect Model

Signifikansi *p < 0.1, **p < 0.05, ***p < 0.01 Keterangan: Tabel ini mempresentasikan hasil pengujian Hipotesis 1.

Variabel Dependen: ROA. Variabel Independen: GROWTH. Variabel Kontrol:

SIZE, AGE, dan LEVERAGE.

Sumber: Data diolah dengan Eviews 8.0

Berdasarkan hasil tabel 4.5 dapat dilihat bahwa variabel pertumbuhan perusahaan berpengaruh signifikan positif terhadap variabel ROA dengan probabilitas sebesar 0.0521 dengan tingkat signifikan sebesar 10%, sehingga hipotesis satu (H1) terdukung. Hal ini berarti semakin rendah pertumbuhan perusahaan maka profitabilitas perusahaan semakin turun. Hasil ini sejalan dengan hasil penelitian oleh Yazdanfar & Ohman (2015), Cowling (2004), Coad (2007), dan Senderovitz et al. (2012) yang menemukan adanya pengaruh pertumbuhan perusahaan terhadap profitabilitas.

Variabel kontrol SIZE, AGE, dan LEVERAGE mempengaruhi ROA dengan nilai probabilitas sebesar 0.0010, 0.0550, dan 0.0000 pada tingkat signifikansi 10%. Nilai Adjusted R-Square pada tabel diatas menunjukkan bahwa variabel ROA dipengaruhi oleh variabel GROWTH, SIZE, AGE, dan LEVERAGE sebesar 76%

(0.769699) dan sisanya 24% dijelaskan oleh variabel lain.

Nilai Prob F Statistic sebesar 0.000000 pada tabel diatas menunjukkan bahwa variabel GROWTH, SIZE, AGE, dan LEVERAGE secara bersama-sama mempengaruhi variabel dependen, karena 0.000000 < 0.1 (p-value < 0.1). Uji Multikolinearitas dengan nilai VIF menunjukkan bahwa tidak terdapat multikolinearitas antara variabel-variabel yang digunakan pada pengujian H1 (10.00 > VIF > 0.10).

4.5. Analisis Pengujian Hipotesis

Hasil pengujian hipotesis disajikan pada table 4.5 dengan menggunakan model efek tetap (fixed effect model).

Tabel 4.6 Ringkasan Hasil Pengujian Hipotesis

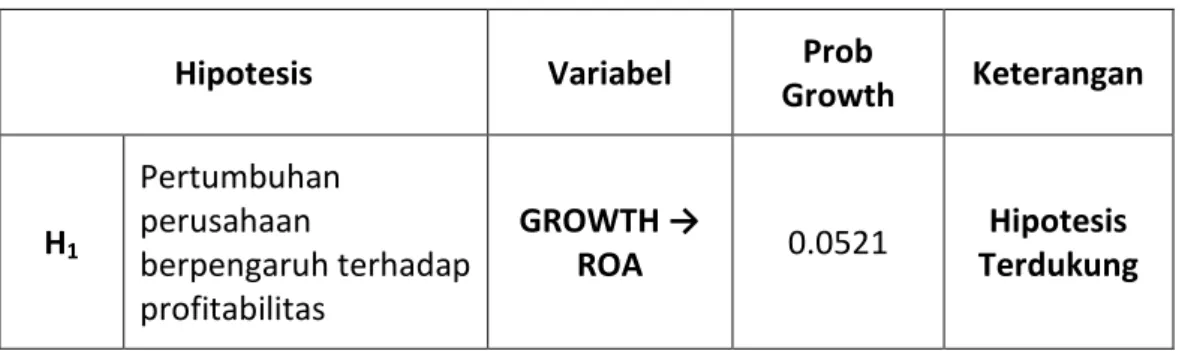

Hipotesis Variabel Prob

Growth Keterangan

H1

Pertumbuhan perusahaan

berpengaruh terhadap profitabilitas

GROWTH →

ROA 0.0521 Hipotesis

Terdukung

Keterangan: α = 10%

29

4.5.1. Analisis Hasil Pengaruh Pertumbuhan Perusahaan terhadap Profitabilitas

Berdasarkan hasil pengujian hipotesis pertumbuhan perusahaan berpengaruh positif terhadap profitabilitas (ROA) perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI). Hubungan positif tersebut berarti bahwa semakin rendah nilai pertumbuhan perusahaan maka akan turun profitabilitas perusahaan. Hal ini dikarenakan Pengaruh pertumbuhan perusahaan diduga berasal dari beberapa faktor, yaitu faktor eksternal, internal, dan pengaruh iklim lokal. Pertumbuhan dari luar (external growth) yang menyangkut faktor-faktor dari luar yang tidak dapat dikendalikan oleh perusahaan, seperti harga, keadaan politik, karakteristik masyarakat, dan sebagainya. Semakin baik kondisi dari luar, maka pertumbuhan perusahaan juga akan semakin meningkat. Pertumbuhan dari dalam (internal growth) yang menyangkut produktivitas perusahaan.

Semakin baik produktivitas perusahaan, maka pertumbuhan perusahaan tersebut juga semakin semakin meningkat. Pertumbuhan karena pengaruh iklim usaha dan situasi usaha lokal. Artinya pertumbuhan perusahaan akan meningkat apabila berada dalam iklim usaha yang baik, tersedianya infrastruktur pendukung kegiatan usaha, dan faktor-faktor pendukung lainnya.

Hasil ini sejalan dengan hasil penelitian oleh Yazdanfar & Ohman (2015), Cowling (2004), Coad (2007), dan Senderovitz et al. (2012) yang menemukan adanya pengaruh positif antara pertumbuhan perusahaan terhadap profitabilitas perusahaan.

30

BAB V

PENUTUP

5.1. Simpulan

Penelitian ini dilakukan untuk menganalisis pengaruh pertumbuhan perusahaan terhadap profitabilitas. Pertumbuhan perusahaan diukur dengan variabel pertumbuhan penjualan sedangkan profitabilitas diukur dengan variabel return on assets. Penelitian ini menggunakan sampel perusahaan retail sebanyak 18 perusahaan pertahun dengan regresi data panel, sehingga menjadi 108 perusahaan dari periode 2011-2016.

Hasil penelitian ini menunjukkan bahwa pertumbuhan perusahaan berpengaruh terhadap profitabilitas. Hal ini berarti semakin rendah pertumbuhan perusahaan yang didapat oleh perusahaan, maka semakin menurun profitabilitas perusahaan. Hasil ini sejalan dengan hasil penelitian oleh oleh Yazdanfar & Ohman (2015), Cowling (2004), Coad (2007), dan Senderovitz et al. (2012) yang menemukan adanya pengaruh pertumbuhan perusahaan terhadap profitabilitas.

31

5.2. Keterbatasan

Penelitian ini memiliki keterbatasan yaitu hanya menggunakan variabel independen dan dependen yang sama dengan penelitian terdahulu yaitu penelitian oleh Yazdanfar dan Ohman (2015). Penelitian ini juga hanya menggunakan data perusahaan retail yang terdaftar di BEI periode 2011-2016 sehingga hasil penelitian ini tidak dapat diterapkan untuk perusahaan selain perusahaan sektor retail.

5.3. Implikasi dan Saran

Berdasarkan hasil penelitian yang telah dilakukan oleh peneliti, maka saran yang dapat diberikan adalah sebagai berikut: Pertama, peneliti selanjutnya diharapkan dapat memperluas penelitian ini dengan cara memperpanjang periode penelitian dengan menambah tahun pengamatan. Kedua, memperbanyak jumlah sampel untuk penelitian mendatang serta menambah variabel-variabel penelitian. Implikasi pada penelitian ini adalah pertumbuhan perusahaan mampu meningkatkan profitabilitas dengan memanfaatkan return on assets suatu perusahaan untuk mendapatkan laba dalam suatu periode.

32

DAFTAR PUSTAKA

Arfan, M., & Rofizar, H. (2013). Nilai Perusahaan Dalam Kaitannya Dengan Arus Kas Bebas Dan Pertumbuhan Perusahaan. Jurnal Telaah & Riset Akuntansi, 14-30.

Coad, A., Rao, R., & Tamagni, F. (2011). Growth processes of Italian manufacturing firms. Structural Change and Economic Dynamics, 54-70.

Coada, A. (2007). Testing the principle of ‘growth of the fitter’: The relationship between profits and firm growth. Structural Change and Economic Dynamics, 370–386.

Cowling, M. (2004). The Growth – Profit Nexus. Small Business Economics, 1–9.

David, F. R. (2011). Strategic Management Manajemen Strategis Konsep. Jakarta:

Salemba Empat.

Ghozali, I. (2012). Aplikasi Analisis Multivariate dengan Program IBM SPSS. 20.

Semarang: UNDIP.

Hanafi, M. M., & Halim, A. (2002). Analisis Laporan Keuangan. Jakarta: UPP STIM YKPN.

Husnan, S. (2000). Manajemen Keuangan: Teori dan Penerapan (Keputusan Jangka Pendek) . Yogyakarta: BPFE Yogyakarta.

Lee, S. (2014). The relationship between growth and profit:evidence from firm- level panel data. Structural Change and Economic Dynamics, 1-11.

Sartono, A. (2001). Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta: BPFE Yogyakarta.

Senderovitz, M., Klyver, K., Steffens, P., & Evald, M. R. (2012). FOUR YEARS ON – ARE THE GAZELLES STILL RUNNING? A LONGITUDINAL STUDY OF FIRM PERFORMANCE AFTER A PERIOD OF RAPID GROWTH. Babson College Entrepreneurial Research Conference.

Yazdanfar, D. (2013). Profitability determinants among micro firms: evidence from Swedish data. International Journal of Managerial Finance, 150-160.

Yazdanfar, D., & Ohman, P. (2015). The growth-profitability nexus among Swedish SMEs. International Journal of Managerial Finance, 531-547.

33

LAMPIRAN-LAMPIRAN

Lampiran 1: Daftar Sampel Penelitian

No Kode Nama Perusahaan

1 ACES Ace Hardware Indonesia Tbk 2 AMRT Sumber Alfaria Trijaya Tbk

3 CENT Centratama Telekomunikasi Indonesia Tbk 4 CSAP Catur Sentosa Adiprana Tbk

5 ERAA Erajaya Swasembada Tbk

6 GOLD Visi Telekomunikasi Infrastruktur Tbk 7 HERO Hero Supermarket Tbk

8 KOIN Kokoh Inti Arebama Tbk

9 LPPF Matahari Department Store Tbk 10 MAPI Mitra Adiperkasa Tbk

11 MIDI Midi Utama Indonesia Tbk 12 MPPA Matahari Putra Prima Tbk 13 MTSM Metro Realty Tbk

14 RALS Ramayana Lestari Sentosa Tbk 15 RANC Supra Boga Lestari Tbk

16 RIMO Rimo International Lestari Tbk 17 SONA Sona Topas Tourism Industry Tbk 18 TELE Tiphone Mobile Indonesia Tbk

35

Lampiran 2: Hasil Perhitungan Variabel Pada Ms.Excel

NO NAMA PERUSAHAAN TAHUN GROWTH SIZE AGE LEVERAGE ROA 1 PT ACE HARDWARE INDONESIA Tbk 2012 0.3251 28.7921 2.8332 0.1559 0.2240 1 PT ACE HARDWARE INDONESIA Tbk 2013 0.2199 28.9908 2.8904 0.2273 0.2030 1 PT ACE HARDWARE INDONESIA Tbk 2014 0.1658 29.1443 2.9444 0.2135 0.1862 1 PT ACE HARDWARE INDONESIA Tbk 2015 0.0443 29.1876 2.9957 0.1955 0.1790 2 PT SUMBER ALFARIA TRIJAYA Tbk 2012 0.2820 16.9668 3.1355 0.7583 0.0641 2 PT SUMBER ALFARIA TRIJAYA Tbk 2013 0.4935 17.3679 3.1781 0.7625 0.0860 2 PT SUMBER ALFARIA TRIJAYA Tbk 2014 0.1970 17.5478 3.2189 0.7854 0.0840 2 PT SUMBER ALFARIA TRIJAYA Tbk 2015 0.1554 17.6922 3.2581 0.6808 0.0310 3 PT CENTRIN ONLINE Tbk 2012 -0.0944 24.7327 3.2189 0.2297 (0.0681) 3 PT CENTRIN ONLINE Tbk 2013 0.6032 25.2048 3.2581 0.1207 (0.0377) 3 PT CENTRIN ONLINE Tbk 2014 -0.1475 25.0452 3.2958 0.2575 (0.0470) 3 PT CENTRIN ONLINE Tbk 2015 0.3937 25.3771 3.3322 0.1666 (0.0413) 4 PT CATUR SENTOSA ADIPRANA Tbk 2012 0.2053 22.3369 3.8286 0.7420 0.0250 4 PT CATUR SENTOSA ADIPRANA Tbk 2013 0.2823 22.5856 3.8501 0.7693 0.0240 4 PT CATUR SENTOSA ADIPRANA Tbk 2014 0.1095 22.6895 3.8712 0.7525 0.0350 4 PT CATUR SENTOSA ADIPRANA Tbk 2015 0.0197 22.7090 3.8918 0.7577 0.0120 5 PT ELECTRONIC CITY INDONESIA Tbk 2012 0.2314 27.9891 2.3979 0.5185 0.2670 5 PT ELECTRONIC CITY INDONESIA Tbk 2013 0.4069 28.3305 2.4849 0.1668 0.1023 5 PT ELECTRONIC CITY INDONESIA Tbk 2014 0.1064 28.4316 2.5649 0.1129 0.0650 5 PT ELECTRONIC CITY INDONESIA Tbk 2015 -0.2004 28.2080 2.6391 0.0742 0.0170 6 PT ERAJAYA SWASEMBADA Tbk 2012 0.8673 30.1870 2.7726 0.3366 0.1120 6 PT ERAJAYA SWASEMBADA Tbk 2013 -0.0121 30.1748 2.8332 0.4497 0.0700 6 PT ERAJAYA SWASEMBADA Tbk 2014 0.1355 30.3018 2.8904 0.5084 0.0350 6 PT ERAJAYA SWASEMBADA Tbk 2015 0.3845 30.6271 2.9444 0.5891 0.0290 7 PT GOLDEN RETAILINDO Tbk 2012 0.0731 24.5942 2.8332 0.1890 0.0780 7 PT GOLDEN RETAILINDO Tbk 2013 0.0285 24.6223 2.8904 0.1958 0.0680 7 PT GOLDEN RETAILINDO Tbk 2014 -0.0688 24.5511 2.9444 0.1569 0.0320 7 PT GOLDEN RETAILINDO Tbk 2015 0.1615 24.7008 2.9957 0.1792 (0.0470) 8 PT KOKOH INTI AREBAMA Tbk 2012 0.2527 27.5030 2.3979 0.8481 0.0995 8 PT KOKOH INTI AREBAMA Tbk 2013 0.2639 27.7372 2.4849 0.7389 0.1090 8 PT KOKOH INTI AREBAMA Tbk 2014 0.0835 27.8174 2.5649 0.8067 0.0499 8 PT KOKOH INTI AREBAMA Tbk 2015 0.2212 28.0173 2.6391 0.8202 0.0209 9 PT MATAHARI DEPARTMENT STORE Tbk 2012 0.1949 15.5413 3.9890 1.6593 0.2630 9 PT MATAHARI DEPARTMENT STORE Tbk 2013 0.2025 15.7257 4.0073 1.2661 0.3920 9 PT MATAHARI DEPARTMENT STORE Tbk 2014 0.1734 15.8856 4.0254 0.9479 0.4160 9 PT MATAHARI DEPARTMENT STORE Tbk 2015 0.1364 16.0135 4.0431 0.7156 0.4580 10 PT MITRA ADIPERKASA Tbk 2012 0.2878 22.7494 2.8332 0.6373 0.0720 10 PT MITRA ADIPERKASA Tbk 2013 0.2833 22.9989 2.8904 0.6891 0.0420

10 PT MITRA ADIPERKASA Tbk 2014 0.2207 23.1983 2.9444 0.7101 0.0080 10 PT MITRA ADIPERKASA Tbk 2015 0.0800 23.2753 2.9957 0.6863 0.0030 11 PT MIDI UTAMA INDONESIA Tbk 2012 0.4987 15.1693 1.6094 0.7433 0.0260 11 PT MIDI UTAMA INDONESIA Tbk 2013 0.2817 15.4175 1.7918 0.7625 0.0319 11 PT MIDI UTAMA INDONESIA Tbk 2014 0.2146 15.6119 1.9459 0.7599 0.0537 11 PT MIDI UTAMA INDONESIA Tbk 2015 0.1898 15.7857 2.0794 0.7724 0.0430 12 PT MATAHARI PUTRA PRIMA Tbk 2012 0.2200 16.2013 3.2581 0.5324 0.0290 12 PT MATAHARI PUTRA PRIMA Tbk 2013 0.0961 16.2931 3.2958 0.4992 0.0680 12 PT MATAHARI PUTRA PRIMA Tbk 2014 0.1408 16.4249 3.3322 0.5158 0.0950 12 PT MATAHARI PUTRA PRIMA Tbk 2015 0.0249 16.4495 3.3673 0.5590 0.0290 13 PT RAMAYANA LESTARI SENTOSA Tbk 2012 0.1206 15.5559 3.5264 0.2532 0.1040 13 PT RAMAYANA LESTARI SENTOSA Tbk 2013 0.0528 15.6074 3.5553 0.2652 0.0890 13 PT RAMAYANA LESTARI SENTOSA Tbk 2014 -0.0232 15.5839 3.5835 0.2723 0.0780 13 PT RAMAYANA LESTARI SENTOSA Tbk 2015 -0.0560 15.5262 3.6109 0.2713 0.0730 14 PT SUPRA BOGA LESTARI Tbk 2012 0.2095 27.7051 2.7081 0.3697 0.0640 14 PT SUPRA BOGA LESTARI Tbk 2013 0.2100 27.8958 2.7726 0.4423 0.0470 14 PT SUPRA BOGA LESTARI Tbk 2014 0.2636 28.1297 2.8332 0.4836 0.0120 14 PT SUPRA BOGA LESTARI Tbk 2015 0.1634 28.2811 2.8904 0.4624 (0.0280) 15 PT RIMO CATUR LESTARI Tbk 2012 -0.1653 22.4372 3.8067 8.2500 (1.7290) 15 PT RIMO CATUR LESTARI Tbk 2013 -0.9475 19.4894 3.8286 11.8442 (1.1170) 15 PT RIMO CATUR LESTARI Tbk 2014 -0.5781 18.6265 3.8501 10.6388 (0.7130) 15 PT RIMO CATUR LESTARI Tbk 2015 -0.1926 18.4126 3.8712 3.5021 (0.1810) 16 PT SONA TOPAS TOURISM INDUSTRY Tbk 2012 0.1062 27.4764 3.4340 0.4330 0.0979 16 PT SONA TOPAS TOURISM INDUSTRY Tbk 2013 0.1724 27.6355 3.4657 0.4187 0.1700 16 PT SONA TOPAS TOURISM INDUSTRY Tbk 2014 0.2152 27.8304 3.4965 0.3972 0.1390 16 PT SONA TOPAS TOURISM INDUSTRY Tbk 2015 0.1716 27.9888 3.5264 0.3757 0.0320 17 PT TIPHONE MOBILE INDONESIA Tbk 2012 0.1726 15.9190 1.3863 0.1847 0.1500 17 PT TIPHONE MOBILE INDONESIA Tbk 2013 0.2795 16.1654 1.6094 0.5987 0.0850 17 PT TIPHONE MOBILE INDONESIA Tbk 2014 0.3915 16.4958 1.7918 0.5021 0.0620 17 PT TIPHONE MOBILE INDONESIA Tbk 2015 0.5106 16.9084 1.9459 0.6051 0.0520

Sumber: Data sekunder yang telah diolah dalam Microsoft Excel 2010

37

Lampiran 3: Hasil Statistik Deskriptif

Date: 06/03/17 Time: 23:18 Sample: 2012 2015

Y X1 X2 X3 X4

Mean 0.023284 0.154597 22.53787 3.032067 0.989595

Median 0.057850 0.173007 23.09861 2.995732 0.517112

Maximum 0.458000 0.867308 30.62713 4.043051 11.84424 Minimum -1.729000 -0.947545 15.16927 1.386294 0.074243 Std. Dev. 0.295309 0.244892 5.398424 0.643047 2.079670 Skewness -4.097092 -1.310347 -0.092251 -0.529806 4.284363 Kurtosis 22.91492 9.191592 1.406338 2.875771 20.55266

Jarque-Bera 1313.955 128.0776 7.292434 3.224925 1080.971 Probability 0.000000 0.000000 0.026090 0.199396 0.000000

Sum 1.583300 10.51258 1532.575 206.1806 67.29246

Sum Sq. Dev. 5.842901 4.018114 1952.580 27.70516 289.7769

Observations 68 68 68 68 68