PENGARUH PEMAHAMAN PROSEDUR DAN SANKSI PAJ AK TERHADAP KEPATUHAN WAJ IB PAJ AK ORANG PRIBADI DALAM MEMENUHI KEWAJ IBAN PAJ AK PENGHASILAN DI KPP PRATAMA

SURABAYA RUNGKUT

SKRIPSI

Disusun oleh: Refi Tr ipuspitasar i 0813010014/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” J AWA TIMUR

PENGARUH PEMAHAMAN PROSEDUR DAN SANKSI PAJ AK TERHADAP KEPATUHAN WAJ IB PAJ AK ORANG PRIBADI DALAM MEMENUHI KEWAJ IBAN PAJ AK PENGHASILAN DI KPP PRATAMA

SURABAYA RUNGKUT

SKRIPSI

Diajukan Untuk Memenuhi Persyar atan dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Disusun oleh: Refi Tr ipuspitasar i 0813010014/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” J AWA TIMUR

PENGARUH PEMAHAMAN PROSEDUR DAN SANKSI PAJ AK TERHADAP KEPATUHAN WAJ IB PAJ AK ORANG PRIBADI DALAM MEMENUHI KEWAJ IBAN PAJ AK PENGHASILAN DI KPP PRATAMA

SURABAYA RUNGKUT Disusun Oleh: Refi Tr ipuspitasar i 0813010014/FE/EA telah diper tahankan di hadapan dan diter ima oleh Tim Penguji Skr ipsi

J ur usan Akuntansi Fakultas Ekonomi

Univer sita s Pembangunan Nasional “Veteran” J awa Timur Pada tanggal 25 Mei 2012

Tim Penguji:

Pembimbing Utama Ketua

Dr s. Ec. Saiful Anwar , M.Si. Dr s. Ec. Saiful Anwar , M.Si. Sekr etar is

Dr s. Ec. H. Muslimin, M.Si. Anggota

Dr . Gideon Setyo B., M.Si. Mengetahui

Dekan Fakultas Ekonomi

Univer sita s Pembangunan Nasional “Veteran” J awa Timur

PENGARUH PEMAHAMAN PROSEDUR DAN SANKSI PAJ AK TERHADAP KEPATUHAN WAJ IB PAJ AK ORANG PRIBADI DALAM MEMENUHI KEWAJ IBAN PAJ AK PENGHASILAN DI KPP PRATAMA

SURABAYA RUNGKUT

SKRIPSI

Disusun oleh: Refi Tr ipuspitasar i 0813010014/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” J AWA TIMUR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan hidayah dan karunianya-Nya, sehingga penulisan dapat menyelesaikan skripsi ini, dengan judul “PENGARUH PEMAHAMAN PROSEDUR DAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM MEMENUHI KEWAJIBAN PAJAK PENGHASILAN DI KPP PRATAMA SURABAYA-RUNGKUT”

Penulisan proposal ini merupakan syarat untuk memperoleh gelar Sarjana program studi Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa penulisan skripsi ini tidak akan bisa terselesaikan dengan baik tanpa adanya bantuan dari beberapa pihak. Pada kesempatan yang baik ini, perkenankan penulis dengan segenap kerendahan dan ketulusan hati untuk menyampikan ucapan terima kasih kepada seluruh pihak yang telah membantu guna mendukung kelancaran penyusunan skripsi ini.

Penulis dengan rasa hormat yang mendalam mengucapkan terimakasih yang sebanyak – banyaknya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Drs. Dhani Ichsanuddin, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE. MSi., selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Dosen Pembimbing yang telah mengarahkan, meluangkan waktu dan memberikan bimbingan guna membantu penulis dalam menyelesaikan skripsi ini.

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

7. Ucapan terima kasih kepada keluargaku, bapak dan ibu di rumah serta saudara yang senantiasa memberikan do’a dan dukungan baik moral maupun materiil dengan tulus ikhlas.

8. Penulis ucapakan terimakasih juga kepada teman – teman yang senantiasa hadir dan ada pada saat proses penulisan skripsi ini hingga selesai.

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu penulis dalam melakukan penulisan skripsi ini.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti lain yang tertarik untuk mendalaminya dimasa yang akan datang.

Surabaya, Mei 2012

Wajib Pajak Or ang Pr ibadi Dalam Memenuhi Kewajiban Pajak Penghasilan di KPP Pr atama Surabaya - Rungkut

Refi Tripuspitasar i

ABSTRAK

Mengingat begitu pentingnya peranan pajak, maka Direktorat Jenderal Pajak telah melakukan berbagai upaya untuk memaksimalkan penerimaan pajak. Salah satu upaya yang dilakukan adalah melalui reformasi peraturan perundang-undangan di bidang perpajakan. Pada saat ini masih rendahnya kepatuhan wajib pajak. Selain itu tingkat kepatuhan wajib pajak dapat dipengaruhi beberapa faktor, di antaranya adalah sanksi perpajakan dan kesadaran wajib pajak. Tujuan penelitian ini adalah untuk mengetahui pengaruh pemahaman prosedur dan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi dalam memenuhi kewajiban pajak penghasilan Di KPP Pratama Surabaya Rungkut.

Variabel yang digunakan dalam penelitian ini adalah pemahaman prosedur pajak (X1) dan sanksi pajak (X2) terhadap kepatuhan wajib pajak (Y). Skala dalam

penelitian ini menggunakan skala likert. Populasi dalam penelitian ini adalah wajib pajak penghasilan orang pribadi pada KPP Pratama Rungkut Surabaya. Teknik pengambilan sampel dalam penelitian ini menggunakan teknik simple random sampling. Sampel dalam penelitian ini adalah wajib pajak yang terdaftar di KPP Rungkut Surabaya sebanyak 100 orang. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda.

Hasil dari penelitian ini adalah Prosedur pemahaman pajak (X1) dan sanksi

pajak (X2) berpengaruh signifikan secara simultan terhadap kepatuhan wajib pajak

(Y) dengan besarnya nilai F hitung adalah 19,264 dengan taraf signifikan sebesar

0.000, Pemahaman prosedur pajak berpengaruh secara parsial terhadap kepatuhan wajib pajak dengan Nilai t hitung 5,409 dengan tingkat signifikansi 0,000, Sanksi

pajak berpengaruh secara parsial terhadap kepatuhan wajib pajak, dengan Nilai t

hitung 5,409 dengan tingkat signifikansi 0,019.

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 11

2.2.1. Pengertian Pajak ... 11

2.2.2. Unsur-Unsur Pajak ... 13

2.2.3. Fungsi Pajak ... 13

2.2.4. Ciri-Ciri Pajak ... 14

2.2.5. Pengelompokan Pajak ... 14

2.2.6. Pajak Penghasilan ... 16

2.2.7. Tarif Pajak ... 19

2.2.8. Sistem Pemungutan Pajak ... 20

2.2.9. Asas Pemungutan Pajak ... 21

2.2.10. Syarat Pemungutan Pajak ... 21

2.2.11. Tata Cara Pemungutan Pajak ... 23

2.2.12. Teori Yang Mendukung Pemungutan Pajak ... 24

2.2.13. Wajib Pajak ... 25

2.2.14. Pemahaman Prosedur Pajak ... 26

2.2.15. Sanksi Pajak ... 27

2.2.16. Kepatuhan Wajib Pajak ... 32

2.2.17. Pengaruh Pemahaman Prosedur Pajak Terhadap Kepatuhan Wajib Pajak ... 34

2.2.18. Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak . 35

2.3. Kerangka Berpikir ... 36

2.4. Hipotesis ... 36

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 37

3.1.1. Definisi Operasional Variabel ... 37

3.1.2. Pengukuran Variabel ... 38

3.2. Populasi dan Teknik Penentuan Sampel ... 39

3.2.1. Populasi ... 39

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis Data ... 40

3.3.2. Sumber Data ... 41

3.3.3. Pengumpulan Data ... 41

3.4. Teknik Analisis dan Uji Hipótesis ... 41

3.4.1. Uji Validitas ... 41

3.4.2. Uji Reliabilitas ... 42

3.4.3. Uji Asumsi Klasik ... 42

3.4.4. Uji Regresi Linier Berganda ... 44

3.4.5. Uji Hipotesis ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Objek Penelitian ... 46

4.1.1. Profil Kantor Pelayanan Pajak Kecamatan Rungkut ... 46

4.1.2. Struktur Organisasi ... 47

4.2. Deskripsi Hasil Penelitian ... 48

4.2.1. Gambaran Umum Keadaan Responden ... 48

4.2.2. Deskripsi Variabel Penelitian ... 51

4.2.2.1. Deskripsi Variabel Penelitian Pemahaman Prosedur Pajak (X1) ... 51

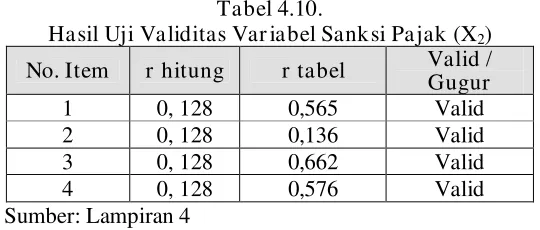

4.3.1. Hasil Pengujian Validitas ... 54

4.3.2. Hasil Pengujian Reliabilitas ... 56

4.3.3. Hasil Pengujian Normalitas ... 57

4.3.4. Hasil Pengujian Multikolinieritas ... 58

4.3.5. Hasil Pengujian Heteroskedastisitas ... 59

4.3.6. Hasil Pengujian Regresi Linier Berganda ... 60

4.3.7. Hasil Pengujian Hipotesis ... 63

4.3.7.1. Pengaruh Simultan Variabel Prosedur Pajak (X1), Sanksi Pajak (X2) Terhadap Kepatuhan Wajib Pajak (Y) ... 63

4.3.7.2. Pengaruh Parsial Variabel Prosedur Pajak (X1), Sanksi Pajak (X2) Terhadap Kepatuhan Wajib Pajak (Y) ... 64

4.4. Pembahasan ... 66

4.4.1. Pengaruh Simultan Variabel Prosedur Pajak (X1), Sanksi Pajak (X2) Terhadap Kepatuhan Wajib Pajak (Y) ... 66

4.4.2. Pengaruh Parsial Variabel Prosedur Pajak (X1Terhadap Kepatuhan Wajib Pajak (Y) ... 67

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 71 5.2. Saran ... 71 DAFTAR PUSTAKA

Tabel 1.1. Target Penerimaan Pajak Dan Pajak yang Diterima Pajak Pribadi

Tahun 2009-2010 ... 4

Tabel 4.1. Karakteristik Responden Berdasarkan Kepemilikan NPWP ... 48

Tabel 4.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 48

Tabel 4.3. Karakteristik Responden Berdasarkan Usia ... 49

Tabel 4.4. Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 50

Tabel 4.5. Karakteristik Responden Berdasarkan Pekerjaan ... 50

Tabel 4.6. Deskripsi Jawaban Responden Variabel Prosedur Pajak (X1) ... 51

Tabel 4.7. Deskripsi Jawaban Responden Variabel Sanksi Pajak (X2) ... 52

Tabel 4.8. Deskripsi Jawaban Responden Variabel Kepatuhan Wajib Pajak (Y) ... 53

Tabel 4.9. Hasil uji Validitas Variabel Pemahaman Prosedur Pajak (X1) ... 55

Tabel 4.10. Hasil uji Validitas Variabel Pemahaman Prosedur Pajak (X1) . 55 Tabel 4.11. Hasil uji Validitas Variabel Pemahaman Prosedur Pajak (Y) .. 56

Tabel 4.12. Hasil Pengujian Reliabilitas ... 56

Tabel 4.13. Hasil Pengujian Normalitas ... 57

Tabel 4.14. Hasil Pengujian Multikolinieritas ... 59

Tabel 4.15. Hasil Pengujian Heteroskedastisitas ... 60

Tabel 4.16. Besarnya Pengaruh Variabel Pemahaman Prosedur Pajak (X1), Sanksi Pajak (X2) Terhadap Kepatuhan Wajib Pajak (Y) ... 60

BAB I PENDAHULUAN

1.1. Latar Belakang Masa lah

Mengingat begitu pentingnya peranan pajak, maka pemerintah dalam hal ini Direktorat Jenderal Pajak telah melakukan berbagai upaya untuk memaksimalkan penerimaan pajak. Salah satu upaya yang dilakukan adalah melalui reformasi peraturan perundang-undangan di bidang perpajakan dengan diberlakukannya self assesment system. Self assesment system mengharuskan wajib pajak untuk memenuhi kewajiban perpajakannya, yaitu mengisi dan menyampaikan Surat Pemberitahuan (SPT) di Kantor Pelayanan Pajak. Kesadaran dan kepatuhan yang tinggi dari wajib pajak merupakan faktor penting dalam pelaksanaan sistem tersebut (Priyantini, (2008:3) dalam Muliari (2011)).

Rendahnya kepatuhan wajib pajak penyebabnya antara lain pengetahuan sebagian besar wajib pajak, sebagian besar wajib pajak memperoleh pengetahuan pajak dari petugas pajak, surat kabar, buku perpajakan, internet konsultan pajak dan seminar, akan tetapi hal tersebut belum bisa terlaksanakan dengan baik. Kurangnya bersosialisasi dengan orang lain mungkin berdampak pada rendahnya kesadaran masyarakat mengenai pajak yang pada akhirnya mungkin menyebabkan rendahnya tingkat kepatuhan wajib pajak dilakukan, bahkan pengetahuan tentang pajak belum secara komperehensif bisa terwujud (Hidayati, 2008).

3

nominal setoran pajak yang dibayarkan pada kas negara. Dengan demikian, pembayar pajak terbesar sekalipun belum tentu memenuhi kriteria sebagai wajib pajak patuh, karena meskipun wajib pajak memberikan kontribusi besar pada negara jika masih memiliki tunggakan maupun keterlambatan penyetoran pajak maka tidak dapat diberi predikat wajib pajak patuh (Dewi, 2011).

Tingkat kepatuhan wajib pajak dapat dipengaruhi beberapa faktor, di antaranya adalah sanksi perpajakan dan kesadaran wajib pajak. Terdapat undang-undang yang mengatur tentang ketentuan umum dan tata cara perpajakan. Agar peraturan perpajakan dipatuhi, maka harus ada sanksi perpajakan bagi para pelanggarnya. Wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya (Nurgoho, (2006) dalam Muliari ( 2011).

Perpajakan. Terjadinya sanksi pajak penghasilan wajib pajak badan dikarenakan adanya wajib pajak badan yang melakukan pelanggaran ketentuan perpajakan, khususnya wajib pajak masih belum sadar atas kewajiban mereka dalam membayar pajak kepada negara atas pelaporan Surat Pemberitahuan tidak tepat waktu atau melakukan pelanggaran atas kesengajaan menghindar untuk tidak menyampaikan Surat Pemberitahuan (SPT) atau menyampaikan Surat Pemberitahuan (SPT) dengan tidak benar, sengaja tidak memenuhi kewajiban perpajakan yang berakibat merugikan negara (sumber:pajakonline.com/Ali Imran Hamid/19 Mei 2010). Maka fenomena yang ada yaitu masih belum sadarnya atas kewajiban wajib pajak dalam melaksanakan pembayaran pajak kepada negara, dengan tidak menyampaikan Surat Pemberitahuan (SPT) dalam jangka waktu tertentu (Esa, 2010).

Objek dalam penelitian ini adalah KPP Pratama Surabaya Rungkut, yang berada di JL. Jagir Wonokromo 104 Surabaya. Berdasarkan hasil observasi dan data yang didapat diketahui bahwa banyaknya pendapatan pajak orang pribadi yang menurun, seperti tertera pada tabel berikut :

Tabel 1.1

Tar get Pener imaan Pajak Dan Pajak yang Diter ima Pajak Pr ibadi Tahun 2009-2010

Tahun Tar get pener imaan

Pajak Pener imaa n Pajak

Pener imaa Pajak Setelah Mendapat

5

Berdasarkan tabel di atas dapat diketahui bahwa target penerimaan pajak dengan pajak yang diterima oleh KPP Rungkut untuk pajak orang pribadi pada tahun 2010 mengalami penurunan dibandingkan pada tahun 2009, hal tersebut diduga karena tidak ketepatan waktu dalam pembayaran pajak orang pribadi, maka pihak KPP memberikan sanksi kepada wjib pajak yang terlambat dan tidak membayar pajak, seperti memberikan Surat Pemberitahuan (SPT), denda yang telah ditentukan di UU mengenai sanksi perpajakan. Selain itu besarnya penerimaan pajak setelah dikenakannya sanksi kepada wajib pajak orang pribadi pada tahun 2010 mengalami penurunan dari 23.160.842.987 pada tahun 2009 dan pada tahun 2010 sebesar 15.479.644.987, berdasarkan hasil wawancara dengan bagian sanksi atau Seksi Waskon, didapat informasi bahwa penurunan yang terjadi diduga karena wajib pajak tidak menghiraukan sanksi yang akan dikenakan kepada wajib pajak.

Berdasarkan latar belakang di atas maka peneliti mengambil judul yaitu ”Pengaruh Pemahaman Prosedur Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Dalam Memenuhi Kewajiban Pajak Penghasilan Di KPP Pratama Surabaya Rungkut”

1.2. Per umusan Masalah

Dari latar belakang masalah diatas maka rumusan masalah dalam penelitian ini adalah :

1.3. Tujuan Penelitian

Dari rumusan masalah diatas maka tujuan penelitian yang hendak dicapai dalam penyusunan penelitian ini adalah :

Untuk mengetahui pengaruh pemahaman prosedur dan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi dalam memenuhi kewajiban pajak penghasilan Di KPP Pratama Surabaya Rungkut.

1.4. Manfaat Penelitian

Manfaat yang diharapkan oleh peneliti dalam penelitian ini adalah sebagai berikut :

1. Bagi Kantor Pelayanan Pajak

Hasil penelitian ini dapat menjadi masukan bagi Dirjen Pajak mengenai hal – hal yang mempengaruhi penerimaan PPh Orang Pribadi dan untuk terus meningkatkan pemahaman prosedur perpajakan kepada wajib pajak Orang Pribadi.

2. Bagi Peneliti

Menanmbah wawasan peneliti dan pengembangan teori perpajakan yang diperoleh selama kuliah.

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah referensi sebagai perbandingan bagi peneliti lain dengan materi yang berhubungan dengan perpajakan serta sebagai tambahan perpustakaan yang sudah ada.

7

Hasil Penelitian ini diharapkan dapat memberikan informasi kepada para wajib pajak mengenai arti penting pajak bagi negara maupun bagi wajib pajak itu sendiri.

5. Bagi Pengembangan Ilmu

KAJ IAN PUSTAKA

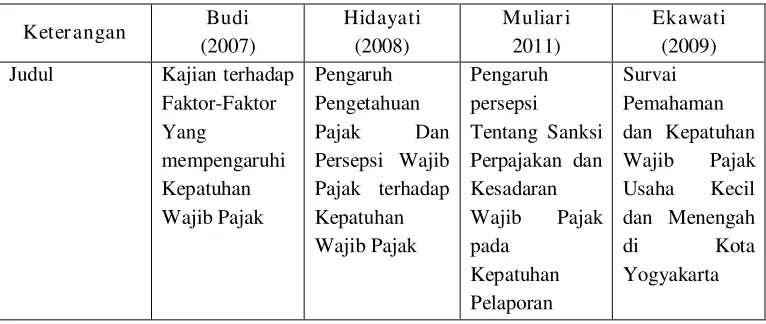

2.1.Penelitian Ter dahulu 1. Budi (2007)

a. Judul

Kajian terhadap Faktor-Faktor Yang mempengaruhi Kepatuhan Wajib Pajak.

b. Perumusan Masalah

1. Apakah faktor kejelasan undang-undang dan peraturan kepajakan, filsafat negara, tingkat pendidikan wajib pajak berpengaruh terhadap kepatuhan membayar pajak ?

2. Faktor apa yang paling dominan berpengaruh terhadap kepatuhan membayar pajak ?

c. Kesimpulan

1. Faktor kejelasan undang-undang berpengaruh secara signifikan terhadap kepatuhan membayar pajak.

2. Faktor peraturan kepajakan berpengaruh secara signifikan terhadap kepatuhan membayar pajak.

3. Faktor filsafat negara berpengaruh secara signifikan terhadap kepatuhan membayar pajak.

4. Faktor tingkat pendidikan wajib pajak berpengaruh secara signifikan terhadap kepatuhan membayar pajak.

9

2. Hida yati (2008) a. Judul

Pengaruh Pengetahuan Pajak Dan Persepsi Wajib Pajak terhadap Kepatuhan Wajib Pajak.

b. Perumusan Masalah

1. Apakah pengetahuan tentang pajak berpengaruh terhadap kepatuhan wajib pajak ?

2. Apakah persepsi terhadap petugas pajak berpengaruh terhadap kepatuhan wajib pajak ?

3. Apakah persepsi kreteria wajib pajak patuh berpengaruh terhadap kepatuhan wajib pajak ?

c. Kesimpulan

1. Pengetahuan tentang pajak, berpengaruh terhadap kepatuhan wajib pajak.

2. Persepsi tentang petugas pajak pengaruh terhadap kepatuhan wajib pajak.

3. Persepsi kreteria wajib pajak patuh pajak tidak berpengaruh terhadap kepatuhan wajib pajak.

3. Muliar i (2011) a. Judul

Pengaruh persepsi Tentang Sanksi Perpajakan dan Kesadaran Wajib Pajak pada Kepatuhan Pelaporan Wajib Pajak orang pribadi di Kantor pelayanan Pajak Pratama Depansar Timur.

Apakah persepsi tentang sanksi perpajakan dan kesadaran wajib pajak berpengaruh pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur ?

c. Kesimpulan

Sanksi Perpajakan dan Kesadaran Wajib Pajak berpengaruh terhadap Kepatuhan Pelaporan Wajib Pajak.

4. Ekawati (2009) a. Judul

Survai Pemahaman dan Kepatuhan Wajib Pajak Usaha Kecil dan Menengah di Kota Yogyakarta.

b. Perumusan Masalah

Bagaimana pemahaman wajib pajak terhadap kepatuhan wajib pajak pada UKM di Yogyakarta.

c. Kesimpulan

Wajib pajak usaha kecil dan menengah di kota Yogyakarta paham dalam hal pengisian pajak, penyetoran pajak bagi usaha kecil menengah.

Tabel 2.1.

Per samaan Dan Per bedaan Penelitian Ter dahulu Dan Sekarang

11

Surabaya KPP Sidoarjo KPP Denpasar

Timur

KPP rungkut

Surabaya

Teknik Analisis Regresi linier

berganda 2.2.1. Penger tian Pajak

Pajak merupakan sarana yang digunakan oleh pemerintah untuk memperoleh dana dari rakyat yang digunakan untuk membiayai pengelolahan negara yang berupa pembangunan fisik maupun non fisik. Pengertian pajak secara awam merupakan iuran dalam bentuk uang (bukan barang) yang dipungut oleh pemerintah (negara) dengan suatu peraturan (tarif tertentu) dan selanjutnya digunakan untuk pembiayaan kepentingan-kepentingan umum (Budi, 2007).

Dari definisi yang penulis kemukakan terakhir ini banyak dikutip dalam merumuskan pengertian pajak menurut Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan yang selanjutnya akan disebut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP).

Dalam pasal 1 butir 1 UU KUP disebutkan bahwa “pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Indikator dari variabel prosedur pemahaman membayar pajak mengacu pada Ekawati (2008) adalah sebagai berikut :

1. Pengisian surat pemberitahuan (SPT).

2. Pemahaman yang cukup dalam menghitung pajak.

13

2.2.2. Unsur -Unsur Pajak

Menurut Mardiasmo (2009 : 1) unsur-unsur pajak meliputi beberapa hal, selengkapnya sebagai berikut:

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara, iuran tersebut berupa uang (bukan barang).

2. Berdasarkan Undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya, sehingga dapat dipaksakan kepada wajib pajak.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yaitu pengeluaran-pengeluaran yang bermanfaat bagi masyarakat.

2.2.3. Fungsi Pajak

Fungsi pajak sebagai alat untuk menetukan politik perekonomian, pajak memiliki kegunaan dan manfaat pokok dalam meningkatkan kesejahteraan umum. Maka, fungsi pajak tidak terlepas dari tujuan pajak, sementara tujuan pajak tidak terlepas dari tujuan Negara. Dengan demikian, tujuan pajak itu harus diselaraskan dengan tujuan Negara menjadi landasan tujuan pemerintah. Fungsi pajak terbagi menjadi dua, uraian mengenai fungsi pajak tersebut adalah sebagai berikut (Esa, 2010) :

2. Fungsi Regulerend (mengatur) yaitu, pajak dijadikan sebagai alat untuk mengatur untuk melaksankan kebijkan pemerintah dalam bidang social dan ekonomi.

2.2.4. Cir i-Cir i Pajak

Menurut Siti Resmi dalam Esa (2010) ciri-ciri pajak adalah sebagai berikut:

1. Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi. 3. Pajak dipungut oleh negara baik pemerintah pusat maupun daerah.

4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila dan pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

2.2.5. Pengelompokan Pajak

Menurut Mardiasmo (2009 : 5) pajak dapat dikelompkkan berdasarkan : 1. Menurut golongannya

a. Pajak Langsung.

Pajak yang harus ditanggung sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya : Pajak Penghasilan.

b. Pajak Tidak Langsung.

Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya : Pajak Pertambahan Nilai.

15

a. Pajak Subyektif.

Pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

Contohnya : Pajak Penghasilan. b. Pajak Objektif.

Pajak yang berpangkal pada objeknya, tanpa mmperhatikan keadaan diri Wajib Pajak.

Contohnya : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut Lembaga Pemungutnya. a. Pajak Pusat.

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

Contoh : Pajak Penghasilan, Pajak Petambahan nilai dan Pajak atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

b. Pajak Daerah.

Pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas :

1. Pajak Propinsi, contoh : Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor.

2.2.6. Pajak Penghasilan

Pajak penghasilan (pph) dikenakan terhadap orang pribadi dan badan, berkenaan dengan penghasilan yang diterima atau diperoleh selama satu tahun pajak (Direktorat Jendral Pajak, 2009).

2.2.6.1. Subjek Pajak penghasilan

Undang-undang No. 7 tahun 1984 tentang Pajak Penghasilan (PPh) diberlakukan sejak 1 Januari 1984 hingga perubahan terakhir dalam undang-undang No. 36 tahun 2008, Adapun subjek pajak penghasilan tersebut adalah (Direktorat Jendral Pajak, 2009) :

a. Orang pribadi.

b. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

c. Badan.

Terdiri dari perseroan terbatas, perseroan komanditer, perseroan lainnya, BUMN / BUMD dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasional politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya.

d. Bentuk usaha tetap (BUT)

17

a. Tempat kedudukan manajemen. b. Cabang perusahaan.

c. Kantor perwakilan. d. Gedung kantor. e. Pabrik.

f. Bengkel. g. Gudang.

h. Ruang untuk promosi dan penjualan. i. Pertambangan dan penggalian sumber alam. j. Wilayah kerja pertambangan minyak dan gas bumi.

k. Periklanan, perternakan, pertanian, perkebunan atau kehutanan. l. Proyek konstruksi, instalasi atau proyek periklanan.

m. Pemberian jasa dalam bentuk apapun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan. n. Orang atau badan yang bertindak selaku agen yang kedudukanya tidak

terbatas.

o. Agen atau perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung resiko di Indonesia.

2.2.6.2. Objek Pajak Penghasilan

Pasal 4 ayat (1) Undang-Undang No 17 Tahun 2000 sebagaimana telah di ubah dengan Undang-Undang Nomor 36 tahun 2008 mengatur bahwa yang menjadi objek pajak adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak baik yang berasal dari Indonesia maupun dari luar Indonesia maupun dari luar Indonesia yang dapat dikonsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. Adapun Objek Pajak adalah (www.pajak.go.id) :

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh.

2. Hadiah dari undian atau kegiatan dan penghargaan. 3. Laba usaha.

4. Keuntungan karena penjualan atau pengalihan harta.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya. 6. Bunga termasuk premium, diskonto, imbalan karena jaminan pengembalian

utang.

7. Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

8. Royalty.

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. 10. penerimaan atau perolehan pembayaran berkala.

11. Keuntungan karena pembebasan utang.

19

13. Premi asuransi.

2.2.7. Tar if Pajak

Untuk menghitung besarnya pajak yang terhutang diperlukan dua unsur yaitu : tarif pajak dan dasar pengenaan pajak tarif pajak berupa angka atau persentase tertentu (Resmi, 2003 : 13).

Jenis-Jenis tarif pajak dibedakan menjadi tarif tetap, tarif Proporsional (sebanding), tarif Progresif dan tarif Degresif (menurun).

Uraian selengkapnya adalah sebagai berikut : 1. Tarif Tetap

Tarif tetap adalah tarif berupa jumlah atau angka yang tetap, berapa pun besarnya dasar pengenaan pajak.

2. Tarif Proporsional

Tarif proporsional adalah tarif berupa persentase tertentu yang sifatnya tetap terhadap berapa pun dasar pengenaan pajaknya. Semakin besar dasar pengenaan pajak maka akan semakin besar pula jumlah pajak yang terhutang dengan kenaikan yang proposional atau sebanding.

3. Tarif Progresif

Tarif progresif adalah tarif berupa persentase tertentu yang semakin meningkat dengan semakin meningkatnya dasar pengenaan pajak.

4. Tarif Degresif

2.2.8. Sistem Pemungutan Pajak

Menurut Widodo (2010 : 148) sistem pemungutan pajak dibagi menjadi tiga yaitu Official Assessment System, Self Assessment System dan Witholding Tax System. Lebih jelasnya diuraikan sebagai berikut :

1. Official Assessment System

Suatu sistem pemungutan pajak yang memberikan kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan yang berlaku. Dalam sistem ini, inisiatif dan kegiatan menghitung serta memungut pajak sepenuhnya berada di tangan aparatur perbajakan, sehingga berhasil atau tidaknya pemungutan pajak banyak tergantung pada aparatur perpajakan.

2. Self Assessment System

21

3. Witholding Tax System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh wajib pajak sesuai dengan ketentuan undang-undang yang berlaku. Penunjukan pihak ketiga bisa dilakukan dengan undang-undang perpajakan, keputusan presiden dan peraturan lainya untuk memotong dan memungut pajak, menyetorkan dan mempertanggung jawabkan melalui sarana perpajakan yang tersedia. Berhasil tidaknya pemungutan pajak banyak tergantung pada integritas pihak ketiga yang ditunjuk.

2.2.9. Asas Pemungutan Pajak

Menurut Mardiasmo (2009:7) asas pemungutan pajak ada 3 antara lain : 1. Asas Domisili

Negara berhak mengenakan paja atas seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar negeri. Asas ini berlaku untuk wajib pajak dalam negeri. 2. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber diwilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

3. Asas Kebangsaan

Pengenan pajak dihubungkan tempat tinggal wajib pajak. 2.2.10. Syar at Pemungutan Pajak

syarat-1. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya pengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaan yakni dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan menganjukan banding kepada majlis pertimbangan pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis)

Di Indonesia pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

3. Tidak menganggu perekonomian (syarat ekonomi)

Pemungutan tidak boleh menganggu kelancanran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan pajak harus efesien (syarat finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

23

2.2.11. Tata Car a Pemungutan Pajak

Menurut Mardiasmo (2009:6) pemungutan pajak dapat dilakukan berdasarkan 3 stelsel antara lain:

1. Stelsel nyata (riel stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan atau kebaikan dan kekurangan. Kelebihan stelsel ini adalah pajak yang dikenakkan lebih realistis. Sedangkan kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan rill diketahui).

2. Stelsel anggapan (fictieve stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang. Misalnya penghasilan suatu tahun dinggap sama dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. Kebaikan stelsel ini adalah pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu pada akhir tahun. Sedangkan kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

3. Stelsel campuran

anggapan, maka wajib pajak harus menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diterima kembali.

2.2.12. Teor i Yang Mendukung Pemungutan Pajak

Atas dasar apakah negara mempunyai hak untuk memungut pajak ? terdapat beberapa teori yang menjelaskan atau memberikan justifikasi pemberian hak kepada negara untuk memungut pajak. Menurut Mardiasmo (2009:3) teori-teori pemungutan pajak antara lain :

1. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premiasuransi karena memperoleh jaminan perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan didasarkan kepada kepentingan (misalnya pelindungan) masing-masing orang, semakin besar kepentingan seseorang terhdap negara, makin tinggi pajak yang harus dibayar. 3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu :

a. Unsur objektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang.

25

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya memungut pajak berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkan kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

2.2.13. Wajib Pajak

Di dalam Ketentuan Umum dan Tata Cara Perpajakan (KUP) pengertian wajib pajak sebagaimana tersurat dalam pasal 1 angka 1 KUP yang berbunyi (Gunadi, 2002 : 30) :

“Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu“.

Pengertian wajib pajak ini adalah pengertian menurut ketentuan formal perpajakan, yaitu suatu ketentuan yang menjamin bahwa pelaksanaan ketentuan yang menjamin bahwa pelaksanaan ketentuan material akan menjadi suatu kenyataan yang baik dan benar.

yang ditunjuk sebagai pemungut atau pemotong pajak tertentu. Pengertian “tertentu” mengandung maksud bahwa mereka sebenarnya bukan wajib pajak, namun dalam pelaksanaan hukum pajak dengan pertimbangan-pertimbangan khusus (misalnya demi kemudahan, ekonomis, efisiensi, dan pembayaran pajak yang tepat waktu), maka berdasarkan ketentuan peraturan perundang-undangan ditunjuk untuk melaksanakan kewajiban perpajakan sebagai “seolah-olah” wajib pajak. Karena hanya “seolah-olah”, maka penerbitan surat pajak yang kurang dibayar ditambah sanksi adiministrasi (SKPKB) terhadap segala kekurangan dalam pelaksanaan pemungutan atau pemotongan pajak, harus dikeluarkan dengan ekstra hati-hati agar tidak ada objek pajak semu yang dikenakan pajak (Gunadi, 2003 : 30).

Pengertian wajib pajak sebagaimana dimaksud dalam ketentuan formal tersebut dengan sendirinya tidak sama dengan pengertian yang terkandung dalam ketentuan materialnya. Ketentuan material (misalnya Undang-undang PPh) memang tidak menyebutkan pengertian wajib pajak secara tersurat dalam pasal-pasalnya.

Sedangkan menurut undang-undang bab I mengenai ketentuan umum wajib pajak adalah orang pribadi atau badan yang menurut peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

2.2.14. Pemahaman Pr osedur Pajak

27

tentang untuk apa, bagaimana, kapan dan kepada siapa pajak harus dibayarkan, sebalinya pendidikan yang tinggi cenderung mempunyai sikap dalam bentuk perlawanan aktif karena wajib pajak mengetahui perturan dan permainan pajak dengan baik, sehingga wajib pajak dapat melalikan kewajibanya untuk membayar pajak bahkan melalikan serta bermain didalamnya (Hidayati, 2008).

Pajak memiliki fungsi budgeter yaitu untuk mengisi kas negara dengan undang-undang yang berlaku dan digunakan untuk membiayai pengeluaran negara. Berdasarkan fungsi pajak sebagai fungsi budgeter, maka sangat diperlukan adanya kesadaran dan kedisiplinan masyarakat untuk memahami dan mematuhi kewajiban perpajakan sebagai warga negara Indonesia. Pemahaman tersebut meliputi : (1) pengisian surat pemberitahuan (SPT) secara benar, (2) penghitungan pajak sesuai dengan pajak terutang yang ditanggung oleh WP sehingga WP harus memiliki pemahaman yang cukup dalam menghitung pajak terutang yang ditanggung oleh WP (3) penyetoran pajak (pembayaran) secara tepat waktu sesuai waktu yang di tentukan, sehingga WP harus mempunyai pengetahuan yang cukup mengenai hal-hal yang berhubungan dengan penyetoran pajak (4) melaporkan atas pajaknya ke kantor pajak setempat oleh WP, apabila WP memiliki pengetahuan yang cukup mengenai keempat hal tersebut di atas, maka semua ketentuan pemenuhan kewajiban perpajakan dapat dilakukan dengan baik oleh WP (Ekawati, 2005).

2.2.15. Sanksi Pajak

dapat dijatuhkan apabila wajib pajak melakukan pelanggaran terutama atas kewajiban yang ditentukan dalam Undang-Undang Ketentuan Umum Perpajakan seperti yang tercantum dalam Undang-Undang No. 16 Tahun 2009 tentang perubahan atas Undang-Undang No. 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan. Pengertian sanksi administrasi menurut (Esa, 2010) dapat berupa :

1. Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkitan dengan kewajiban pelaporan.

2. Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pembayaran pajak.

3. Kenaikan adalah sanksi administrsi yang berupa kenaikan jumlah pajak yang harus dibayar, terhadap pelanggaran berkaitan dengan kewajiban yang diatur dalam ketentuan material.

Adapun kelompok sanksi menurut Undang-Undang No. 16 Tahun 2009 adalah sebagai berikut :

1. Pasal 7

29

2. Pasal 8 ayat 3

Besarnya denda sebesar 150% (seratus lima puluh persen) dari jumlah pajak kurang bayar, SPT telah diperiksa, tetapi belum dilakukan penyidikan.

3. Pasal 44 B ayat 2

Besarnya denda empat kali lipat jumlah pajak yang tidak atau kurang bayar, atau yang tidak seharusnya dikembalikan. Penghentian penyidikan tindak pidana di bidang perpajakan atas permintaan menteri keuangan untuk kepentingan keuangan Negara.

Adapun Kelompok sanksi berupa bunga adalah : 1. Pasal 8 ayat 2

Besarnya 2% sebulan atas jumlah pajak yang kurang bayar. 2. Pasal 9 ayat 2

Apabila pembayaran atau penyetoran pajak dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenai sanksi administrsi berupa bunga sebesar 2% sebulan yang dihitung dari jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh (satu) bulan.

3. Pasal 13 ayat 2

Besarnya 2% persen yang dicantumkan dalam Surat Ketetapan Pajak Kurang Bayar.

4. Pasal 13 ayat 5

dipidana dibidang perpajakan berdasarkan berdasrkan putusan pengadilan yang telah diperoleh kekuatan hokum tetap.

5. Pasal 14 ayat 3

Besarnya 2% sebulan, selama-lamnya 24 bulan, dihitung sejak saat terutangnya pajak atau bagian tahun pajak sampai dengan diterbitkannya STP.

- Pajak penghasilan dalam tahun berjalan tidak atau kurang dibayar. - Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai

akibat salsh satu dan atau salah hitung . 6. Pasal 15 ayat 4

Besarnya 48% dari jumlah pajak yang tidak atau kurang dibayar yang ditambahakan dalam SKPKBT. Wajib pajak setelah jangka waktu 10 tahun dipidana dibidang perpajakan berdasarkan berdasrkan putusan pengadilan yang telah diperoleh kekuatan hokum tetap.

7. Pasal 19 ayat 1

Besarnya 2% sebulan, untuk seluruh masa, dihitung dari jatuh tempo s/d hari pembayaran dan bagian dari bulan dihitung penuh satu bulan.

8. Pasal 19 ayat 2

Besarnya 2% sebulan. Wajib pajak yang diperbolehkan mengangsur atau menunda pembayaran pajak.

9. Pasal 19 ayat 3

31

1. Pasal 8 ayat 5

Besarnya 50% dari pajak yang kurang dibayar. Wajib pajak sekalipun jangka waktu pembetulan SPT telah berkahir tetapi belum diterbitkan SKP mengungkapkan ketidakbenaran pengisian SPT yang telah disampaikan. 2. Pasal 13 ayat 3

- Besarnya 50% dari PPh yang tidak atau kurang dibayar dalam satu tahun pajak.

- Besarnya 100% dari PPh yang tidak atau kurang dipotong dalam satu dipungut, tidak atau kurang disetorkan, dan dipotong atau dipungut tetapi tidak atau kurang disetorkan.

- Besarnya 100% dari PPN/PPnBM yang tidak atau kurang dibayar. PKP yang menyampaikan kembali SPT masa, berdasarkan pemeriksaan PPN/PPnBM ternyta tidak seharusnya dikenakan tariff 0%.

3. Pasal 15 ayat 2

Besarnya 100% dari jumlah kekurangna pajak. Dikemukakan novum dan data semula belum terungkap yang menyebabkan jumlah pajak yang terutang (penerbitan SKP KBT).

4. Pasal 17 ayat 5

Apabila berdasarkan hasil pemeriksaan ternyata wajib pajak yang telah menerima SKP PKP diperiksa kurang bayar maka diterbitkan SKPKB ditambah kenaikan sebesar 100%.

5. Sanksi administrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan.

6. Pengenaan sanksi yang cukup berat merupakan salah satu sarana untuk mendidik wajib pajak.

7. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan.

2.2.16. Kepatuhan Wajib Pajak

Ismawan (2001:82) dalam Suryanto (2011) mengemukakan “prinsip administrasi pajak yang diterima secara luas menyatakan bahwa tujuan yang ingin dicapai adalah kepatuhan sukarela”. Kepatuhan sukarela merupakan tulang punggung sistem self assessment di mana wajib pajak bertanggung jawab menetapkan sendiri kewajiban pajaknya dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut.

Kepatuhan perpajakan yang dikemukakan oleh Norman D.Nowak sebagai ”suatu iklim” kepatuhan dan kesadaran pemenuhan kewajiban perpajakan tercermin dalam situasi sebagai berikut (Devano, 2006:110)

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang- undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas. 3. Menghitung jumlah pajak yang terutang dengan benar. 4. Membayar pajak yang terutang tepat pada waktunya.

33

Elemen- elemen kunci tersebut menurut Ismawan (2001:83) dalam Suryanto (2011) adalah sebagai berikut:

1. Program pelayanan yang baik kepada wajib pajak. 2. Prosedur yang sederhana dan memudahkan wajib pajak. 3. Program pemantauan kepatuhan dan verifikasi yang efektif. 4. Pemantapan law enforcement secara tegas dan adil.

Ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan di mana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang- undang perpajakan. Kepatuhan material adalah suatu keadaan di mana wajib pajak memenuhi semua ketentuan material perpajakan, yakni sesuai dengan isi dan jiwa undang- undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

Berdasarkan Keputusan Menteri Keuangan Nomor 192/PMK.03/2007 tanggal 28 Desember 2007, wajib pajak dapat ditetapkan sebagai wajib pajak patuh apabila memenuhi kriteria sebagai berikut:

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan dalam 3 tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh ijin mengangsur atau menunda pembayaran pajak

4. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 tahun terakhir

Adapun indikator yang digunakan dalam penelitian ini mengacu pada Hidayati (2008) sebagai berikut :

1. Tepat waktu penyampaian SPT. 2. Tepat waktu membayar pajak. 3. Tidak memiliki tunggakan pajak. 4. Tidak melanggar peraturan perpajakan. 5. tidak pernah dijatuhi hukuman pidana.

2.2.17. Penga r uh Pemahaman Pr osedur Pajak Terhadap Kepatuhan Wajib Pajak

Pajak memiliki fungsi Budgeter yaitu untuk mengisi kas negara sesuai dengan Undang-Undang yang berlaku dan digunakan untuk membiayai pengeluaran-pengeluaran negara. Disamping fungsi budgeter (fungsi penerimaan), pajak juga melaksanakan fungsi redistribusi pendapatan dari masyarakat yang mempunyai kemampuan ekonomi yang lebih tinggi kepada masyarakat yang kemampuannya lebih rendah. Oleh karena itu tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya secara baik dan benar merupakan syarat mutlak untuk tercapainya fungsi redistribusi pendapatan.

35

Hal ini sesuai dengan penelitian Hidayati (2008) yang menyatakan bahwa pengetahuan persepsi pajak dan persepsi wajib pajak berpengaruh terhadap kepatuhan wajib pajak. Sedangkan penelitian Ekawati (2008) Hasil penelitian menunjukkan bahwa wajib pajak paham dalam hal pengisian pajak, penyetoran pajak dan penyetoran pajak.

Berdasarkan uraian di atas maka dapat disimpulkan bahwa prosedur pemahaman pajak dapat berpengaruh terhadap kepatuhan wajib pajak. Hal tersebut menunjukkan bahwa semakin tinggi pemahaman wajib pajak terhadap prosedur pajak maka semakin tinggi pula kepatuhan wajib pajak untuk membayar pajaknya.

2.2.18. Penga r uh Sanksi Pajak Ter hadap Kepatuhan Wajib Pajak

Wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya. Agar peraturan perpajakan dipatuhi, maka harus ada sanksi perpajakan bagi para pelanggarnya. Sebab dengan adanya sanksi perpajakan wajib pajak akan dapat menati peraturan dalam membayar pajak. Maka dari itu sebagai warga negara diharapkan untuk selalu menaati dan membayar pajak dengan tepat, sebab dengan membayar pajak dengan tepat maka kelangsungan pembangunan negara akan lebih cepat dan hasilnya akan dirasakan oleh masyarakat Indonesia, apabila tidak membayar pajak maupun terlambat dalam membayar pajak, maka akan terkena sanksi oleh badan perpajakan, sanksi tersebut dilakukan guna menyadarkan masyarakat untuk patuh membayar pajak.

sanksi perpajakan memiliki pengaruh positif terhadap kepatuhan wajib pajak. Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan. Selain itu penelitian yang dilakukan oleh Muliari (2010), yang menyatakan bahwa sanksi perpajakan dan kesadaran wajib pajak berpengaruh terhadap kepatuhan pelaporan wajib pajak.

Berdasarkan uraian di atas maka dapat disimpulkan bahwa dengan adanya sanksi pajak maka dapat meningkatkan kepatuhan wajib pajak untuk membayar pajak. Semakin sanksi pajak diterapkan dan diberlakukan maka semakin wajib pajak akan mematuhi untuk membayar pajak.

2.3. Ker angka Ber fik ir

Adapun kerangka berfikir dalam penelitian ini adalah

2.4. Hipotesis

Berdasarkan perumusan dan tujuan penelitian maka hipotesis penelitian ini adalah sebagai berikut :

Diduga ada pengaruh pemahaman prosedur dan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi dalam memenuhi kewajiban pajak penghasilan Di KPP Pratama Surabaya Rungkut.

Pemahaman Prosedur Pajak (X1)

Sanksi Pajak (X2)

KepatuhanWajib Pajak (Y)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Var iabel 3.1.1. Definisi Operasional Var iabel

Untuk memperjelas variabel-variabel yang digunakan, maka variabel bebas dan variabel terikat dalam penelitian ini dijelaskan sebagai berikut :

1.Variabel Bebas

a. Pemahaman Pr osedur pajak (X1)

Pemahaman prosedur pajak dalam penelitian ini adalah seberapa jauh wajib pajak memahami prosedur dalam membayar pajak yang dibebankan kepada wajib pajak sehingga wajib pajak dapat membayar pajak dengan benar dan tidak melanggar aturan-aturan yang telah ditentukan oleh Kantor Perpajakan. Indikator dari variabel prosedur pemahaman membayar pajak mengacu pada Ekawati (2008) adalah sebagai berikut :

1. Pengisian surat pemberitahuan (SPT).

2. Pemahaman yang cukup dalam menghitung pajak.

3. Pengetahuan yang cukup mengenai hal-hal penyetoran pajak. 4. Pelaporan atas pajaknya ke kantor pajak.

b. Sanksi Pajak (X1)

digunakan dalam penelitian ini mengacu pada Yadyana (2009) dalam Muliari (2011:4) :

1. Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat. 2. Sanksi administrasi yang dikenakan bagi pelanggar aturan pajak sangat

ringan.

3. Pengenaan sanksi yang cukup berat merupakan salah satu sarana untuk mendidik wajib pajak.

4. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi. 2.Variabel Terikat : Kepatuhan Wajib Pajak (Y)

Pembayaran pajak oleh wajib pajak dengan tepat waktu, sesuai prosedur dan tidak melangar aturan perpajakan. Adapun indikator yang digunakan dalam penelitian ini mengacu pada Hidayati (2008) sebagai berikut :

1. Tepat waktu penyampaian SPT. 2. Tepat waktu membayar pajak. 3. Tidak memiliki tunggakan pajak. 4. Tidak melanggar peraturan perpajakan. 5. Tidak pernah dijatuhi hukuman pidana.

3.1.2. Pengukuran Var iabel

39

Keterangan :

Sangat Tidak Setuju (1) Tidak Setuju (2)

Netral (3)

Setuju (4)

Sangat Setuju (5)

3.2. Populasi dan Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2003). Pada penelitian ini yang menjadi populasi adalah wajib pajak penghasilan orang pribadi pada KPP Pratama Rungkut Surabaya sebanyak 6.610 orang (KPP Pratama Rungkut Surabaya 2011).

3.2.2. Tek nik Penentuan Sampel

Menurut Kriyantono (2006:150) sampel adalah mencerminkan semua unsur dalam populasi secara proporsional atau memberikan kesempatan yang sama pada semua unsur populasi untuk dipilih sehingga dapat mewakili keadaan sebenarmya dalam keseluruan populasi.

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik

Rungkut Surabaya. Berdasarkan data tersebut maka untuk mengetahui jumlah sampel maka digunakan rumus Yamane yaitu sebagai berikut (Kriyantono, 2006:164) :

d = Presisi (derajat ketelitian 10%). 1 = angka konstan memiliki karakteristik seperti yang telah diuraikan sebelumnya.

Sedangkan metode penarikan sampel menggunakan Simple Random sampling yaitu teknik penentuan sampel dilakukan secara acak tanpa memperhatikan starta yang ada dalam populasi itu (Sugiono, 2003:57).

3.3. Tek nik Pengumpulan Data 3.3.1. J enis Data

Adapun jenis data yang di gunakan dalam penelitihan ini sebagai berikut : 1. Data primer

41

2. Data sekunder

Data yang diperoleh berdasarkan data-data yang sudah ada sebelumnya yang diperoleh dalam bentuk yang telah jadi dalam bentuk publikasi yang dilakukan oleh objek penelitian, seperti struktur organisasi, company profil.

3.3.2. Sumber Data

Sumber data yang digunakan didapatkan dari kuesioner hasil jawaban responden.

3.3.3. Pengumpulan Data

Data yang diperlukan dalam penelitian ini dikumpulkan dengan menggunakan cara:

a. Wawancara

Pengambilan data dengan jalan mengadakan tanya jawab dengan orang-orang yang terkait dengan permasalahan dalam penelitian ini.

b. Kuesioner

Pengambilan data dengan jalan menyebarkan angket berisi daftar pertanyaan seputar hal-hal yang berkaitan dengan tujuan penelitian ini.

c. Dokumentasi

Mengutip data-data kuantitatif dari arsip-arsip (dokumen-dokumen) yang menjadi obyek penelitian.

3.4. Tek nik Analisis dan Uji Hipótesis 3.4.1. Uji Validitas

dilakukan dengan uji validitas Corrected Item Total Correlation dengan bantuan SPSS 19. Kriteria pengujian validitas Corrected Item Total Correlation apabila r hitung > dari pada r tabel maka dapat dikatakan bahwa instrumen yang digunakan sebagai alai ukur adalah valid sedangkan jika r hitung < r tabel maka dapat dikatakan bahwa instrument yang digunakan sebagai alat ukur tidak valid (Santoso, 2001: 276).

3.4.2. Uji Reliabilitas

Uji reliabilitas adalah pengujian yang dimaksudkan untuk menunjukkan sifat suatu alat ukur dalam pengertian apakah alat ukur yang digunakan cukup akurat, stabil atau konsisten dalam mengukur apa yang ingin diukur. Pengukuran reliabilitas menggunakan nilai cronbach alpha, suatu kuesioner dikatakan reliabel bila memiliki nilai cronbach alpha lebih besar dari 0,60 (Ghozali, 2001:133).

3.4.3. Uji Asumsi Klasik 1. Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov, dengan menggunakan program SPSS 19 (Ghozali, 2001 :77). Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

43

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka disribusi adalah normal.

2. Multikolinier itas

Uji asumsi multikolinieritas digunakan untuk menunjukkan adanya hubungan linier antara variabel-variabel bebas dalam suatu model regresi. Salah satu cara yang digunakan untuk mengetahui ada tidaknya multikolinieritas yaitu dengan melihat besarnya nilai Variance Inflation Factor (VIF). Tolerance

mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Nilai cut off yang umum dipakai adalah nilai

tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, 2001:57).

3. Heter okedastisitas

Pada regresi linier, nilai residual tidak boleh ada hubungan dengan variabel (X). Hal ini bisa diidentifikasi dengan menghitung korelasi Rank Spearman

antara residual dengan seluruh variabel bebas dimana nilai probabilitas yang diperoleh harus lebih besar dari 0,05. (Gujarati, 1999:188). Mendeteksi adanya heteroskedastisitas adalah sebagai berikut (Santoso, 2001:243):

3.4.4. Uji Regr esi Linier Ber ganda

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis regresi linier berganda. Dalam persamaan regresinya dapat ditunjukan sebagai berikut (Ghozali, 2001:6):

Y = a + b1X1 + b2X2 +e

Keterangan :

Y = Kepatuhan wajib pajak X1 = Prosedur pemahaman pajak

X2 = Sanksi pajak

a = Konstanta e = Nilai standar eror

3.4.5. Uji Hipotesis a. Uji F

Untuk mengetahui pengaruh dua variabel bebas secara simultan terhadap variabel tergantung, dengan langkah-langkah sebagai berikut (Ghozali, 2002:47) :

a. Merumuskan hipotesis statistik

H0 : β1 = β 2 = 0, berarti model Aalisis Regresi Linier Berganda untuk

Prosedur Pemahaman Pajak dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak tidak sesuai.

H1 : β1≠ β 2 ≠ 0, berarti model Aalisis Regresi Linier Berganda untuk

45

b. Menentukan level of significance (α) sebesar 5%.

c. Menghitung besarnya F hitung dengan menggunakan SPSS 19 for windows.

d. Menentukan daerah penolakan hipotesis jika probabilitas < 0.05 maka H0 ditolak.

jika probabilitas > 0.05 maka H0 diterima.

e. Mengambil kesimpulan. b. Uji t

Untuk mengetahui pengaruh dua variabel bebas secara parsial terhadap variabel tergantung, dengan langkah-langkah sebagai berikut (Ghozali, 2002:48) :

a. Merumuskan hipotesis statistik

H0 : β1 = 0, berarti Prosedur pemahaman pajak dan sanksi pajak tidak

berpengaruh secara signifikan terhadap Kepatuhan wajib pajak.

H1 : β1 ≠ 0, berarti Prosedur pemahaman pajak dan sanksi pajak

berpengaruh secara signifikan terhadap Kepatuhan wajib pajak.

b. Menentukan level of significance (α) sebesar 5%.

c. Menghitung besarnya t hitung dengan menggunakan SPSS 15 for windows

d. Menentukan daerah penolakan hipotesis. jika probabilitas t > 0.05 maka H0 diterima.

jika probabilitas t < 0.05 maka H0 ditolak.

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambar an Objek Penelitian

4.1.1. Pr ofil Kantor Pelayanan Pajak Kecamatan Rungkut

Kantor Pelayanan Pajak Surabaya Rungkut dibentuk berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor : 443/KMK.01/2001 tanggal 23 Juli , tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak ,Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan Pengamatan Potensi Pajak.

Kantor Pelayanan Pajak Surabaya Rungkut merupakan pecahan dari kantor Pelayanan Pajak Surabaya Wonocolo, sehingga wilayah kerja Kantor Pelayanan Pajak Surabaya Rungkut sebelumnya merupakan wilayah kerja Kantor Pelayanan Pajak Surabaya Wonocolo.

47

operasi (SMO) Sistem Administrasi Modern dan launchingnya telah dilaksanakan pada tanggal 04 Desember 2007.

Kantor Pelayanan Pajak Pratama Surabaya Rungkut sejak 15 Januari 2007 menempati gedung baru di lantai 1 s.d. 3 dan merupakan bagian dari Gedung Kantor Wilayah Jawa Timur I dengan alamat Jalan Jagir Wonokromo 104, Surabaya.

4.1.2. Str uktur Or ganisasi

4.2. Deskr ipsi Hasil Penelitian

4.2.1. Gambar an Umum Keadaan Responden

Responden dalam penelitian ini adalah wajib pajak di KPP Kecamatan Rungkut, setelah disebarkan kuesioner maka jumlah responden berjumlah 100 orang atau wajib pajak.

1. Karakter istik Responden Ber dasar kan Kepemilikan NPWP

Berdasarkan penyebaran kuesioner kepada 100 orang responden diperoleh gambaran responden berdasarkan kepemilikan NPWP adalah sebagai berikut :

Tabel 4.1.

Kar akter istik Responden Ber dasar kan Kepemilikan NPWP No Kepemilikan NPWP J umlah Pr osentase (% )

1 Memiliki NPWP 100 100

2 Tidak Memiliki NPWP 0 0

Total 100 100

Sumber : Hasil penyebaran kuesioner

Berdasarkan tabel di atas dapat diketahui bahwa keseluruhan responden memiliki NPWP pajak yaitu sebesar 100 orang atau 100%, sedangkan tidak ada responden yang tidak memiliki NPWP.

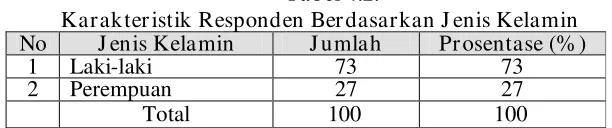

2. Karakter istik Responden Ber dasar kan J enis Kelamin

Berdasarkan penyebaran kuesioner kepada 100 orang responden diperoleh gambaran responden berdasarkan jenis kelamin adalah sebagai berikut :

Tabel 4.2.

Kar akter istik Responden Ber dasar kan J enis Kelamin No J enis Kelamin J umlah Pr osentase (% )

1 Laki-laki 73 73

2 Perempuan 27 27

Total 100 100

49

Berdasarkan tabel di atas sebagian besar responden dalam penelitian ini berdasarkan jenis kelamin adalah laki-laki yaitu sebesar 73 orang atau 73%, sedangkan responden yang berjenis kelamin perempuan sebesar 27 orang atau 27%.

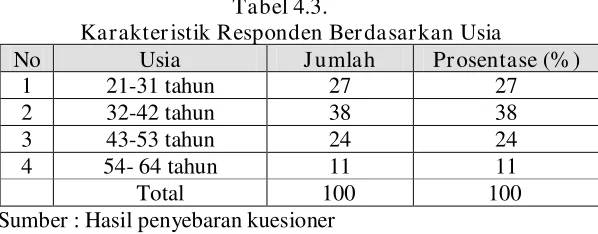

3. Karakter istik Responden Ber dasar kan Usia

Berdasarkan penyebaran kuesioner kepada 100 orang responden diperoleh gambaran responden berdasarkan usia adalah sebagai berikut :

Tabel 4.3.

Kar akter istik Responden Ber dasar kan Usia

No Usia J umlah Pr osentase (% )

1 21-31 tahun 27 27

2 32-42 tahun 38 38

3 43-53 tahun 24 24

4 54- 64 tahun 11 11

Total 100 100

Sumber : Hasil penyebaran kuesioner

Berdasarkan tabel di atas maka dapat diketahui bahwa sebagian besar responden yang membayar pajak berada pada retang usia 32-42 tahun yaitu sebesar 38 orang atau 38%, sedangkan responden yang berusia antara 21-31 tahun sebesar 27 orang atau 27%, sedangkan responden yang berusia 43-53 tahun sebanyak 24 orang atau 24% dan responden yang berada pada rentang usia 54- 64 tahun sebesar 11 orang atau 11%.

4. Karakter istik Responden Ber dasar kan Pendidikan Ter akhir

Tabel 4.4.

Karakter istik Responden Ber dasa rkan Pendidikan Ter akhir No Pendidikan Ter akhir J umlah Pr osentase (% )

Sumber : Hasil penyebaran kuesioner

Berdasarkan tabel di atas maka dapat diketahui bahwa sebagian besar responden dalam penelitian ini berdasarkan pendidikan terakhir adalah S1 sejumlah 52 orang atau 52%, sedangkan yang berpendidikan SMA sebesar 33 orang atau 33%, sedangkan yang berpendidikan terakhir Diploma sejumlah 14 orang atau 14% dan berpendidikan SMP sebesar 1 orang atau 1%.

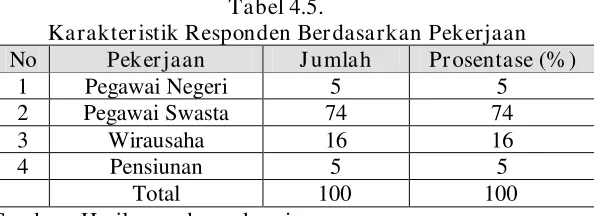

5. Karakter istik Responden Ber dasar kan Peker jaan

Berdasarkan penyebaran kuesioner kepada 100 orang responden diperoleh gambaran responden berdasarkan pekerjaan adalah sebagai berikut :

Tabel 4.5.

Karakter istik Responden Ber dasa rkan Pekerjaan No Pek er jaan J umlah Pr osentase (% )

Sumber : Hasil penyebaran kuesioner

51

bekerja sebagai pegawai negeri sebanyak 5 orang atau 5% dan pensiunan sebanyak 5 orang atau 5%.

4.2.2. Deskr ipsi Var iabel Penelitian

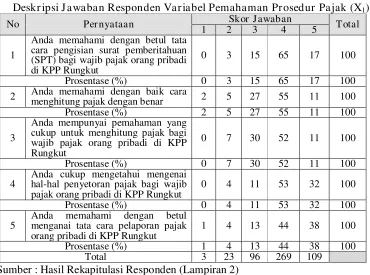

4.2.2.1. Deskr ipsi Var iabel Penelitian Pemahaman Pr osedur Pajak (X1)

Pemahaman prosedur pajak dalam penelitian ini adalah seberapa jauh wajib pajak memahami prosedur dalam membayar pajak yang dibebankan kepada wajib pajak sehingga wajib pajak dapat membayar pajak dengan benar dan tidak melanggar aturan-aturan yang telah ditentukan oleh Kantor Perpajakan.

Tabel 4.6.

Deskr ipsi J awaban Responden Var iabel Pemahaman Pr osedur Pajak (X1)

No Per nyataan Skor J awaban Total

1 2 3 4 5

1

Anda memahami dengan betul tata cara pengisian surat pemberitahuan (SPT) bagi wajib pajak orang pribadi di KPP Rungkut

Anda mempunyai pemahaman yang cukup untuk menghitung pajak bagi

Anda cukup mengetahui mengenai hal-hal penyetoran pajak bagi wajib pajak orang pribadi di KPP Rungkut

0 4 11 53 32 100

Prosentase (%) 0 4 11 53 32 100

5

Anda memahami dengan betul

menganai tata cara pelaporan pajak orang pribadi di KPP Rungkut

1 4 13 44 38 100

Prosentase (%) 1 4 13 44 38 100

Total 3 23 96 269 109

Sumber : Hasil Rekapitulasi Responden (Lampiran 2)

bahwa responden memahami dengan betul tata cara pengisian surat pemberitahuan (SPT), memahami dengan baik cara menghitung pajak dengan benar, mempunyai pemahaman yang cukup untuk menghitung pajak bagi wajib pajak orang pribadi, cukup mengetahui mengenai hal-hal penyetoran pajak dan memahami dengan betul menganai tata cara pelaporan pajak orang pribadi di KPP Rungkut.

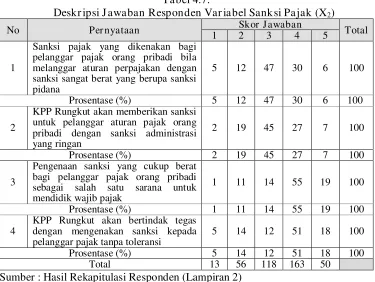

4.2.2.2. Deskr ipsi Var iabel Penelitian Sanksi Pajak (X2)

Sanksi pajak dalam penelitian ini adalah beban yang ditanggungkan kepada wajib pajak apabila melanggar peraturan perundang-udangan perpajakan dalam membayar pajak bagi wajib pajak.

Tabel 4.7.

Deskr ipsi J awaban Responden Var iabel Sank si Pajak (X2)

No Per nyataan Skor J awaban Total

1 2 3 4 5

1

Sanksi pajak yang dikenakan bagi pelanggar pajak orang pribadi bila melanggar aturan perpajakan dengan sanksi sangat berat yang berupa sanksi pidana

5 12 47 30 6 100

Prosentase (%) 5 12 47 30 6 100

2

KPP Rungkut akan memberikan sanksi untuk pelanggar aturan pajak orang pribadi dengan sanksi administrasi yang ringan

2 19 45 27 7 100

Prosentase (%) 2 19 45 27 7 100

3

Pengenaan sanksi yang cukup berat bagi pelanggar pajak orang pribadi sebagai salah satu sarana untuk dengan mengenakan sanksi kepada pelanggar pajak tanpa toleransi

5 14 12 51 18 100

Prosentase (%) 5 14 12 51 18 100

Total 13 56 118 163 50

Sumber : Hasil Rekapitulasi Responden (Lampiran 2)