SKRIPSI

Diajukan Oleh

ADI SUGIANTO 0512010019/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

melimpahkan rahmat serta hidayah-Nya, sehingga penulis dapat menyelesaikan

skripsi dengan judul “Pengaruh Economic Value Added, Operating Cas Flow

Dan Investment Opportunity Set Terhadap Return Saham Perusahaan Textile Yang Go Public Di Pt. Bursa Efek Indonesia ”.

Penulisan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan

dalam rangka menyelesaikan studi dan untuk memperoleh gelar Sarjana S1

Program Studi Manajemen, Fakultas Ekonomi, Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Menyadari sepenuhnya bahwa penelitian ini tidak akan terselesaikan tanpa

dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini penulis

menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dhani Ichsanudin N, MM., selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur serta dosen

pembimbing penulis

3. Bapak Dr. Muhadjir Anwar, MM., selaku Ketua Program Studi Manajemen

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Seluruh staf Dosen Fakultas Ekonomi UPN “Veteran” Jawa Timur yang telah

persatu, terimakasih.

Akhir kata, penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh

karena itu kritik dan saran yang menbangun akan penulis terima dengan senang

hati demi sempurnanya skripsi ini.

Surabaya, Januari 2012

Daftar Isi ... iii

Daftar Tabel ... vii

Daftar Lampiran ... viii

Abstraksi ... ix

Bab I Pendahuluan ... 1

1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

Bab II Tinjauan Pustaka ... 8

2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori... 10

2.2.1. Economic Value Added ... 10

2.2.1.1.Pengertian EVA ... 10

2.2.2. Analisa Arus Kas ... 12

2.2.2.1.Kegunaan Laporan Kas ... 12

2.2.2.2.Pengertian Kas dan Penggolongan Arus Kas .. 12

2.2.2.3.Teknik Analisis Arus Kas ... 13

2.2.3.3.Investasi Tidak Langsung ... 19

2.2.4. Investmen Opportunity Set ... 20

2.2.4.1.Pengertian Investmen Opportunity Set ... 22

2.2.4.2.Jenis-Jenis Proksi IOS (Investment Opportunity Set ) ... 22

2.2.5. Return Saham ... 23

2.2.5.1.Pengertian Saham ... 23

2.2.5.2.Harga Saham ... 25

2.2.5.3.Penilaian Harga Saham ... 26

2.2.5.4.Return Saham ... 27

2.2.6. Pengaruh EVA terhadap Return Saham ... 27

2.2.7. Pengaruh Arus Kas Operasi (Operating Cas Flow) terhadap Return Saham ... 28

2.2.8. Pengaruh IOS (Investment Opportunity Set) terhadap Return Saham ... 29

2.3. Kerangka Berpikir ... 30

2.4. Hipotesis ... 30

Bab III Metode Penelitian ... 31

3.1. Definisi Operasional dan Pengukuran Variabel ... 31

3.3.1. Jenis Data ... 34

3.3.2. Sumber Data... 34

3.3.3. Pengumpulan Data ... 34

3.4. Teknik Analisis dan Uji Hipotesis ... 35

3.4.1. Teknik Normalitas ... 35

3.4.2. Uji Asumsi Klasik ... 35

3.4.3. Uji Regresi Linier Berganda ... 37

3.4.4. Uji Hipotesis ... 37

Bab IV Hasil Penelitian dan Pembahasan ... 40

4.1. Gambaran Umum Objek Penelitian ... 40

4.1.1. Bursa Efek Indonesia ... 40

4.1.1.1.Profil Bursa Efek Indonesia ... 40

4.1.1.2.Visi dan Misi Bursa Efek Indonesia ... 42

4.1.2. Perkembangan Industri Tekstile Di Indonesia ... 43

4.2. Penyajian Data ... 45

4.2.1. Variabel Economic Value Added (X1) ... 45

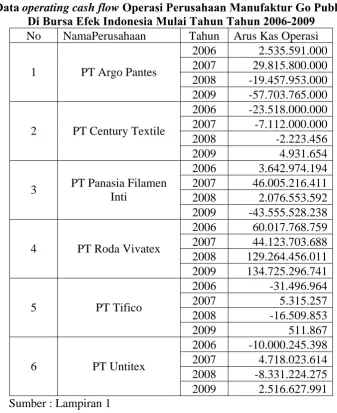

4.2.2. Variabel Arus Kas Operasi (X2) ... 47

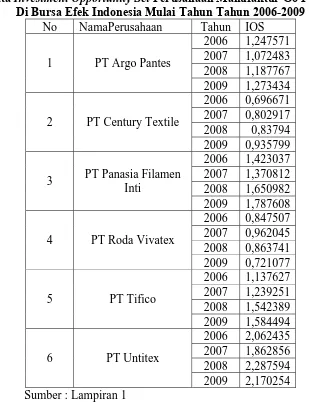

4.2.3. Variabel Investment Opportunity Set (X3) ... 49

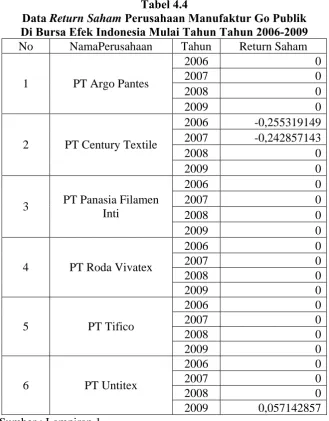

4.2.4. Variabel Return Saham (Y) ... 51

4.3. Analisis Data ... 52

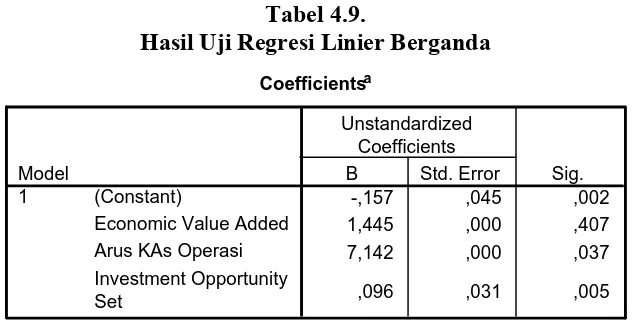

4.3.5. Uji Regresi Linier Berganda ... 55

4.3.6. Uji Hipotesis ... 57

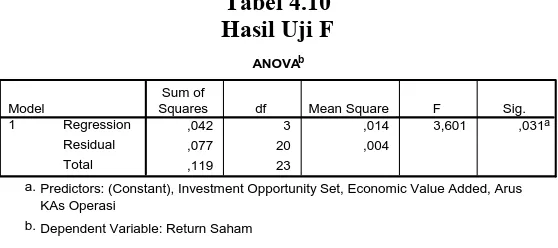

4.3.6.1.Uji F ... 57

4.3.6.2.Hasil Pengujian Pengaruh Parsial ... 58

4.4. Pembahasan ... 60

4.4.1. Pengaruh Economic Value Added Terhadap Return Saham ... 60

4.4.2. Pengaruh Arus Kas Operasi Terhadap Return Saham 62

4.4.3. Pengaruh Retturn On Asset Terhadap Return Saham . 63 Bab V Kesimpulan dan Saran ... 65

5.1. Kesimpulan ... 65

5.2. Saran ... 65

Daftar Pustaka

Efek Indonesia Periode 2006-2009 ... 4

Tabel 4.1 Data Economic Value Added Perusahaan Manufaktur Go Publik Di Bursa Efek Indonesia Mulai Tahun Tahun 2006-2009 ... 46

Tabel 4.2 Data Arus Kas Operasi Perusahaan Manufaktur Go Publik Di Bursa Efek Indonesia Mulai Tahun Tahun 2006-2009 ... 48

Tabel 4.3 Data Investment Opportunity Set Perusahaan Manufaktur Go Publik Di Bursa Efek Indonesia Mulai Tahun Tahun 2006-2009 ... 50

Tabel 4.4 Data Return Saham Perusahaan Manufaktur Go Publik Di Bursa Efek Indonesia Mulai Tahun Tahun 2006-2009 ... 51

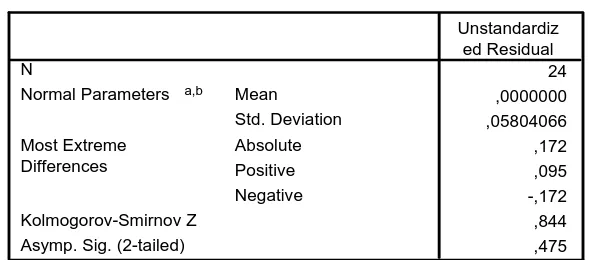

Tabel 4.5 Hasil Pengujian Normalitas ... 52

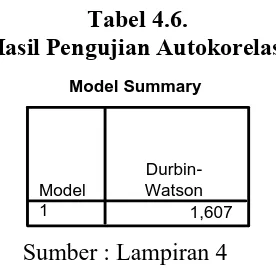

Tabel 4.6 Hasil Pengujian Autokorelasi ... 53

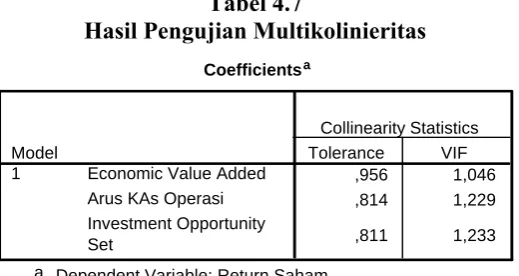

Tabel 4.7 Hasil Pengujian Multikolinieritas ... 54

Tabel 4.8 Hasil Pengujian Heteroskedastisitas ... 55

Tabel 4.9 Hasil Uji Regresi Linier Berganda ... 55

Tabel 4.10 Hasil Uji F ... 57

Tabel 4.11. Nilai R Square ... 58

Adi Sugianto

ABSTRAKSI

Sebuah perusahaan dalam memaksimalkan kemakmuran atau kesejahteraan ekonomi para pemegang saham, adalah dengan terus berusaha memaksimalkan nilai perusahaan dengan cara meningkatkan kenaikan harga saham. Peningkatan harga saham ini berarti akan terjadi juga peningkatan pembayaran deviden bagi pemegang saham. Tujuan normatif tersebut tidak mudah dicapai karena hampir setiap hari terjadi fluaktasi indeks harga saham yang menggambarkan perubahan harga saham yang ada di bursa. Tujuan dalam penelitian ini adalah Untuk mengetahui dan menganalisis pengaruh economic

value added, arus kas operasi, dan investmen opportunity set, terhadap return

saham perusahaan tekstil yang go public di PT. Bursa Efek Indonesia

Variabel yang digunakan dalam penelitian ini adalah economic value adde (X1), arus kas operasi (X2), investmen opportunity set (X3), dan return saham (Y).

Skala dalam penelitian ini menggunakan skala rasio. populasi dalam penelitian ini adalah perusahaan textile yang go publik dan tercatat di PT. Bursa Efek Indonesia yang berjumlah 9 perusahaan. Teknik penarikan sampel yang digunakan dalam penelitian ini menggunakan purposive sampling. Teknik analisis yang digunakan dalam penelitian ini adalah Regresi Linier Berganda.

Kesimpulan dalam penelitian ini adalah economic value added berpengaruh positif tidak signifikan terhadap return saham, arus kas operasi berpengaruh positif signifikan terhadap return saham sedangkan investmen

opportunity set berpengaruh positif signifikan terhadap terhadap return saham. Keyword: economic value added, arus kas operasi, investmen opportunity set,

1.1.Latar Belakang Masalah

Sejak pertengahan tahun 2006, dunia usaha di Indonesia mulai terguncang

akibat melemahnya nilai tukar rupiah terhadap dollar Amerika Serikat yang

diakibatkan oleh krisis global menimbulkan krisis terhadap rupiah dan disusul

luntrunya kepercayaan rupiah, hal ini mengakibatkan nilai tukar rupiah terus

merosot tajam dan menimbulkan krisis ekonomi yang berkepanjangan yang

berimbas pada krisis politik dan krisis kepercayaan kepada pemerintah.

Dalam memaksimalkan kemakmuran atau kesejahteraan ekonomi para

pemegang saham, adalah dengan terus berusaha memaksimalkan nilai perusahaan

dengan cara meningkatkan kenaikan harga saham. Peningkatan harga saham ini

berarti akan terjadi juga peningkatan pembayaran deviden bagi pemegang saham.

Tujuan normatif tersebut tidak mudah dicapai karena hampir setiap hari terjadi

fluaktasi indeks harga saham yang menggambarkan perubahan harga saham yang

ada di bursa.

Ekspektasi dari para investor terhadap investasinya adalah memperoleh

return (tingkat pengembalian) sebesar-besarnya dengan risiko tertentu. Return

tersebut dapat berupa capital gain ataupun dividen untuk investasi pada saham

dan pendapatan bunga untuk invesatasi pada surat hutang. Return tersebut yang

menjadi indikator untuk meningkatkan wealth para investor, termasuk di

dalamnya para pemegang saham. Dividen merupakan salah satu bentuk

peningkatan wealth pemegang saham. Investor akan sangat senang apabila

memprediksi berapa besar investasi mereka. Investor selalu mencari alternatif

investasi yang memberikan return tertinggi dengan tingkat risiko tertentu.

Mengingat risiko yang melekat pada investasi saham lebih tinggi dari pada

investasi pada perbankan, return yang diharapkan juga lebih tinggi. Hal ini sesuai

dengan teori investasi oleh Widiatmodjo (2008:84). Seorang investor akan

dihadapkan pada dua macam risiko yaitu risiko fundamental dan risiko pasar.

Dalam lingkungan bisnis yang kompetitif, perusahaan tidak hanya

diharapkan sebagai wealrh-creating institution, namun jauh lebih dari itu

diharapkan langkah-langkah besar dan cemerlang. Ukurang kinerja keuangan

yang mendasarkan pada laba akuntansi (accounting profil), seperti earning per

share, price earning ratio dan return on equity, dianggap tidak lagi memadai

untuk mengevaluasi efektivitas dan efisiensi perusahaan. Pada saat ini, banyak

perusahaan menggunakan ukuran kinerja yang lebih menekankan value (Value

based management/VBM).

Economic Value Added (EVA) yang dipopulerkan dan dipatenkan oleh

Stewart & Company, sebuah konsultan manajemen terekemuka adalah salah satu

varian value based management (Stewart, 1991). EVA menghitung economic

profit dan bukan accounting profit. Pada dasarnya, EVA menghitung nilai tambah

dalam suatu periode tertentu. Nilai tambah ini tercipta apabila perusahaan

memperoleh keuntungan (profit) di atas cost of capital perusahaan. Secara

matematis, EVA dihitung dari laba setelah pajak dikurangi dengan cost of capital

tahunan. Jika EVA positif, menunjukkan telah menciptakan kekayaan.

EVA hubungannya dengan return saham bila dalam sebuah prusahaan

untuk menanggung beban bunga dari hutang saja, perusahaan hanya mampu

diterima oleh pemegang saham karena kalau perusahaan menghasilkan EVA yang

negatif maka juga mempengaruhi return yang diterima oleh pemegang saham.

Namun demikian fokus penilain kinerja perusahaan saat ini tidak hanya

pada keuangan, banyak yang memandang bahwa nilai suatu perusahaan juga

tercermin dari nilai investsasi yang akan dikeluarkan di masa yang akan datang.

Myers (1977) menggambarkan nilai suatu perusahaan sebagai sebuah kombinasi

assets in place (aset yang dimiliki) dengan invesment options (pilihan investasi) di

masa depan. Gaver dan Gaver (1993) menyatakan bahwa nilai investment options

ini tergantung pada discretionary expenditures yang dikeluarkanoleh manajer di

masa depan. Pilihan-pilihan investasi yang dilakukan perusahaan di masa depan

tersebut kemudian dikenal dengan set kesempatan investasi atau Investment

Opportunity Set (IOS) (Kallapur dan Trombley, 2001).

Sebelum muncul konsep EVA, tolak ukur lain yang banyak digunakna

oleh para analis untuk mengukur kinerja suatu perusahaan, antara lain adalah arus

kas yang dihasilkan dari aktivitas operasi (operating cash flows), earnings before

extraordinary income, residual income dan lain sebagainya. EVA didasarkan pada

konsep residualincome, dengan manambahakan adanya penyesuaian akuntansi

(accounting adjustment). Menurut Stewart & Company, earnings dan earnings per

share adalah pengukuran yang keliru untuk kinerja perusahaan. Pengukuran

kinerja yang terbaik adalah economic value added (Stewart, 1991).

Return saham mempunyai hubungan dengan arus kas operasi manajemen

dikarenakan perusahaan maupun para investor menyadari bahwa arus kas operasi

deviden kepada pemegang saham adalah perusahaan yang memiliki earnings yang

tinggi dan sekaligus dana tunai yang cukup. Sedangkan peluang untuk

berinvestasi atau investment opportunity set juga mempunyai hubungan dengan

return saham. Indikasi adanya perusahaan yang tumbuh merupakan informasi

yang dapat digunakan investor untuk memperoleh return.

Untuk menentukan perusahaan yang diamati, maka peneliti

mengklasifikasi permasalahn yang ada terhadap perusahaan tekstil. Hal tersebut

dilakukan dengan mengamati return saham dari beberapa perusahaan tekstil yang

go publik di Bursa Efek Indonesia tahun 2006 sampai dengan tahun 2009,

selengkapnya dapat dilihat pada tabel berikut.

Tabel 1.1.

Return Saham Perusahaan Tekstil Yang Go Publik Di Bursa Efek Indonesia Periode 2006-2009

Return Saham No

Nama Perusahaan 2006 2007 2008 2009

1 PT Polychindo Eka Perkasa 0,000 0,000 -0,6 0,914

9 PT Ricky Putra Globalindo Tbk 0,882 0,167 -0,562 -0,204

Sumber : ICMD Perusahaan Tekstil (2005-2009)

Berdasarkan data yang disajikan tersebut dapat diperoleh keterangan

bahwa return saham perusahaan tekstil mengalami penurunan pada beberapa

perusahaan seperti halnya pada PT Hanson International Tbk yang pada tahun

2006 return saham sebesar 0,400 dan pada tahun 2009 turun menjadi 0,000. Selain

tetap selama empat tahun terkahir.

Dalam kondisi keuangan negara mengalami krisis sejak pertengahan

tahun 1997 dan krisis global yang melanda beberapa tahun yang lalu, banyak

pabrik tekstil berhenti berproduksi sebagaimana dinyatakan Menteri Perdagangan

dan Peridustrian RI. Bukti di lapangan bahwa sektor industri yang terpuruk akibat

krisis moneter adalah, pertama, sektor automotif, kedua, sektor produksi

elektronik, ketiga, sektor tekstil dan produk tekstil, dan keempat, sektor industri

alas kaki (foot wear). Dari empat sektor industri tersebut, yang paling banyak

menyerap tenaga kerja adalah sektor tekstil. Kesulitan dalam industri tekstil

diakibatkan kesulitan bahan baku utama yaitu kapa yang masih harus mengimpor

dari luar negeri (Dewi, 2010).

Bagi perusahaan yang ingin masuk ke pasar modal perlu memperhatikan

syarat-syarat yang dikeluarkan oleh Bapepam sebagai regulator pasar modal.

Selain itu, perusahaan juga harus mampu meningkatkan nilai perusahaan,

sehingga terjadi peningkatan penjualan sahamnya di pasar modal. Jika

diasumsikan investor adalah seorang yang rasional, maka investor tersebut pasti

akan memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil

yang akan diperolehnya. Apabila perusahaan dapt menhasilkan return saham yang

besar, maka akan mempengaruhi para investor untuk menanamkan modalnya di

perusahaan tersebut, sehingga akan berdampak pada pemasukan bagi perusahaan

(Dewi, 2010).

Dengan adanya motivasi untuk mengetahui economic value added, arus

kas operasi, dan investmen opportunity set yang dapat mempengaruhi return yang

tekstile yang go publik di PT. Bursa Efek Indonesia (BEI) selama periode

2005-2008. Dengan latar belakang seperti yang telah diuraikan diatas maka terbentuklah

judul dari penelitian ini “Pengaruh Economic Value Added, operating cash flow

dan investment opportunity set terhadap return saham perusahaan yang go public

di PT. Bursa Efek Indonesia”

1.2.Perumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka dapat dirumuskan

permasalah sebagai berikut :

1. Apakah economic value added mempunyai pengaruh terhadap return saham

perusahaan tekstil yang go public di PT. Bursa Efek Indonesia?

2. Apakah operating cash flow mempunyai pengaruh terhadap return saham

perusahaan tekstil yang go public di PT. Bursa Efek Indonesia?

3. Apakah investmen opportunity set mempunyai pengaruh terhadap return

saham perusahaan tekstil yang go public di PT. Bursa Efek Indonesia?

1.3.Tujuan Penelitian

Tujuan dalam penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh economic value added

berpengaruh terhadap return saham perusahaan tekstil yang go public di PT.

Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis apakah arus kas operasi berpengaruh

terhadap return saham perusahaan tekstil yang go public di PT. Bursa Efek

berpengaruh terhadap return saham perusahaan tekstil yang go public di PT.

Bursa Efek Indonesia

1.4.Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi Perusahaan

Manfaat dari penelitian bagi perusahaan adalah perusahaan dapat mengetahui

variabel manakah yang berpengaruh atau tidaknya terhadap return saham.

Apabila perusahaan sudah mengetahui variabel-variabel manakah yang

berpengaruh atau tidak, maka perusahaan dapat lebih meningkatkan hasil

sahamnya.

2. Bagi Peneliti selanjutnya

Manfaat dari penelitian bagi peneliti selanjutnya adalah peneliti bisa

menambahkan variabel ataupun mengganti perusahaan sebagai obyek

penelitian.

3. Bagi Lembaga

Manfaat dari penelitian bagi lembaga adalah dapat memberikan tambahan

informasi khususnya bagi faklutas manajemen mengenai return saham dan

2.1.Penelitian Terdahulu

Penelitian sebelumnya yang dijadikan sebagai acuan pembanding untuk

penelitian ini adalah :

1. Pradhono dan Yulius Jogi Christiawan (2004)

a. Judul :

Pengaruh Economic Value Adde, Residual Income, Earnings Dan Arus

Kas Operasi Terhadap Return Yang Diterima Oleh Pemegang Saham.

b. Perumusan Masalah :

1. Apakah EVA mempunyai pengaruh terhadap return yang diterima

oleh pemegang saham?

2. Apakah residual income mempunyai pengaruh terhadap return yang

diterima oleh pemegang saham?

3. Apakah earnings mempunyai pengaruh terhadap return yang diterima

oleh pemegang saham?

4. Apakah arus kas operasi mempunyai pengaruh terhadap return yang

diterima oleh pemegang saham?

5. Apakah EVA mempunyai pengaruh yang paling signifikan terhadap

return yang diterima oleh pemegang saham?

c. Hasil Penelitian :

1. Hasil pengujian menunjukkan bahwa EVA tidak mempunyai pengaruh

2. Hasil pengujian menunjukkan bahwa residual income tidak

mempunyai pengaruh yang signifikan terhadap return yang diterima

oleh pemegang saham.

3. Hasil pengujian menunjukkan bahwa variabel earnigns mempunyai

pengaruh nyata terhadap return yang diterima oleh pemegang saham.

4. Hasil pengujian menunjukkan bahwa variabel arus kas operasi

mempunyai pengaruh yang paling signifikansi terhadap return yang

diterima oleh pemegang saham.

2. Anthi Dwi. P. A (2008)

a. Judul :

Analisis Pengaruh Investment Opportunity Set (IOS) Terhadap Return

Saham Perusahaan Sektor Manufaktur.

b. Perumusan Masalah :

1. Apakah Market to Book Value of Asset Ratio (MKTBKASS) sebagai

salah satu dari proksi IOS memiliki pengaruh yang positif dan

signifikan terhadap return saham perusahaan manufaktur?

2. Apakah Market to Book Value of Equity Ratio (MKTBKEQ) sebagai

salah satu proksi IOS memiliki pengaruh yang positif dan signifikan

terhadap return saham perusahaan manufaktur?

3. Apakah Earning Per Share/Price Ratio (E/P) sebagai salah satu dari

proksi IOS memiliki pengaruh yang positif dan signifikan terhadap

4. Apakah Capital Expenditure to Book Value of Asset (CAPBVA)

sebagai salah satu dari proksi IOS memiliki pengaruh yang positif dan

signifikan terhadap return saham perusahaan manufaktur?

c. Hasil Penelitian :

1. Hipotesis penelitian satu yaitu pengaruh Market to Book Value of

Asset (MKTBKASS) dengan return perusahaan manufaktur dapat

dibuktikan signifikansinya.

2. Hipotesis penelitian dua yaitu pengaruh Market to Book Value of Asset

(MKTBKEQ) dengan return perusahaan manufaktur dapat dibuktikan

signifikansinya.

3. Hipotesis penelitian tiga yaitu pengaruh Earning per Share / Price

Ratio (E/P) dengan return perusahaan manufaktur tidak dapat

dibuktikan signifikansinya.

4. Hipotesis penelitian empat yaitu pengaruh rasio Capital Expenditure

to Book Value of Asset (CAPBVA) terhadap return perusahaan

manufaktur tidak dapat dibuktikan signifikansinya.

2.2.Landasan Teori

2.2.1. Economic Value Added 2.2.1.1.Pengertian EVA

Menurut Hansen dan Mowen (2008:126) laba residu atau EVA adalah laba

EVA yang menunjukkan nilai positif, artinya perusahaan tersebut menciptakan

kekayaan (modal), hal sebaliknya bila menunjukkan nilai negatif. Dalam jangka

panjang hanya perusahaan-perusahaan yang menghasilkan modal, atau kekayaan

yang dapat bertahan.

Economic Value Added (EVA) atau diterjemahkan dalam bahasa

Indonesia menjadi nilai tambah ekonomis (NITAMI) merupakan sebuah model

yang relatif baru dalam penilaian kinerja perusahaan. EVA merupakan alat

pengukuran kinerja perusahaan untuk menilai tingkat keberhasilan suatu kegiatan

dari sisi kepentingan dan harapan penyandang dana (kreditur dan pemegang

saham) (Arifin, 2007:101). Dengan demikian eksekutif dan manajer perusahaan

dituntut untuk mampu menghasilkan keuntungan dari aktivitas perusahaan.

Penilaian kinerja perusahaan dengan model EVA dianggap mampu

memudahkan tugas komisaris dalam melakukan bargaining dengan manajemen.

Hal ini disebabkan perusahaan yang meraih laba secara akuntanasi belum tentu

memberikan keuntungan bagi pemiliknya atau para pemegang saham. Di sisi lain

pihak manajemen juga bisa memperoleh bargaining power untuk memperoleh

kompensasi yang lebih baik dengan mengaitkan kinerja manajerialnya dengan apa

yang ditujukan EVA tersebut. Apa yang ditunjukkan EVA juga dapat

memudahkan bagi CEO membuat program kompensasi kepada para menajernya

dengan mengaitkan EVA dan prestasi kerja masing-masing. EVA dihitung dengan

formula berikut ini yang dinyatakn dalam satuan moneter, dalam kasus ini satuan

2.2.2. Analisa Arus Kas

2.2.2.1.Kegunaan Laporan Arus Kas

Dengan melakukan analisa Arus Kas ini dapat mengetahui (Harahap,

2001:257):

1. Kemampuan perusahaan meng ”generate” kas, merencanakan, mengontrol

arus kas masuk dan arus keluar perusahaan pada masa lalu.

2. Kemungkinan keadaan arus kas masuk dan ke luar, arus kas bersih

perusahaan, termasuk kemampuan membayar dividen di masa yang akan

datang.

3. Informasi bagi investor, kreditor, memproyeksikan, return dari sumber

kekayaan perusahaan.

4. Kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa yang

akan datang.

5. Alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan

pengeluaran kas.

6. Pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap

posisi keuangan perusahaan selama satu periode tertentu.

2.2.2.2.Pengertian Kas Dan Penggolongan Arus Kas

Dalam laporan ini didefinisikan Kas adalah uang dan surat berharga

lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat

lancar yang memnuhi syarat (Harahap, 2001:258):

a. Setiap saat dapat ditukar menjadi kas.

b. Tanggal jatuh temponya sangat dekat.

Contoh kas dan yang disamakan dengan kas ini adalah kas di perusahaan,

di Bank, Treasury Bills, Commercial Paper jangka sangat pendek, Money Market

Fund, dan lain sebagainya.

Dalam penyajiannya Laporan Arus Kas ini memisahkan transaksi arus kas

dalam tiga kategori yaitu :

1. Kas yang berasal dari/digunakan untuk kegiatan operasional.

2. Kas yang berasal dari/digunakan untuk kegiatan investasi.

3. Kas yang berasal dari/ digunakan untuk kegiatan keuangan/pembiayaan.

2.2.2.3.Teknik Analisa Arus Kas

Setelah kita menguasai landasan teoritis dari laporan arus kas maka

selanjutnya kita akan membahas teknik melakukan analisa arus kas. Untuk

menganalisa laporan arus kas dapat kita lihat dari dua keadaan (Harahap,

2001:261) :

1. Menganalisa dari Laporan Arus Kas yang sudah dibuat perusahaan

2. Melakukan analisa berdasarkan informasi hanya dari laporan Neraca dan

Laba/Rugi. Dengan perkataan lain laporan arus kasnya belum ada.

2.2.2.4.Klasifikasi Arus Kas Menurut Jenis Terjadinya

Dilihat dari sudut pandangan ini, arus kas dibedakan kedalam arus kas

masuk (cash in flow) dan arus kas keluar (cash out flow)

1. Arus Kas Masuk

Arus kas masuk adalah arus kas yang terjadi dari kegiatan transaksi yang

Arus kas masuk ini dapat dibedakan dalam :

a. Penerimaan hasil penjualan keluaran (revenue).

b. Penerimaan hasil penjualan aktiva tetap yang disisihkanbdari penggunaan.

c. Nilai sisa poryek, yaitu nilai aktiva tetap yang diterima kembali pada akhir

usia ekonomis.

Unsur arus kas masuk yang paling utama ialah penerimaan hasil

penjualan.

2. Arus Kas Keluar

Arus kas keluar adalah arus kas yang terjadi dari kegiatan transaksi yang

mengakibatkan beban pengeluaran kas.

Arus kas keluar dibedakan kedalam :

a. Pengeluaran investasi, yaitu beban pengeluaran kas untuk membelanjai

kegiatan pembangunan proyek.

b. Pengeluaran investasi baru, yaitu beban pengeluaran kas yang bertujuan

untuk membiayai keperluan investasi baru, seperti keperluan ekspansi,

peningkatan efisiensi proses produksi, dan lain-lain.

c. Pengeluaran operasi, yaitu pengeluaran kas untuk membelanjai operasi

proyek perusahaanagar dapat menjalankan fungsi komersionalnya asainya

seperti belanja produksi dan pemasaran.

d. Pengeluaran non operasi, yaitu penegeluaran kas untuk membiayai

kegiatan non operasional, seperti biaya manajemen, biaya riset, biaya

2.2.2.5.Arus Kas Operasi (Operating Cas Flow)

Menurut IAI (2009:2.2-2.3) arus kas adalah arus masuk dan arus keluar

kas atau setara kas. Sedangkan aktivitas operasi adalah aktivitas penghasil utama

pendapatan perusahaan (principal revenue-producing activities) dan aktivitas lain

yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator

yang menentukan apakah operasi perusahaan dapat menghasilkan arus kas yang

cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber

pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama

dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil

utama pendapatan perusahaan. Oleh karena itu, arus kas pada umumnya berasal

dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi

bersih. Beberapa contoh arus dari aktivitas operasi adalah :

1. Penerimaan kas dari penjualan barang dan jasa.

2. Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain.

3. Pembayaran kas kepada pemasok barang dan jasa.

4. Pembayaran kas kepada karyawan.

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan

6. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali

jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas

pendanaan dari investasi.

7. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan

transaksi usaha dan perdagangan.

Perusahaan sekuritas dapat memiliki sekuritas untuk diperdagangkan

sehingga sama dengan persediaan yang dibeli untuk dijual kembali. Karenanya,

arus kas yang berasal dari pembelian dan penjualan dalam transaksi atau

perdagangan sekuritas tersebut diklasifikasikan sebagai aktivitas operasi. Sama

halnya dengan pemberian kredit oleh lembaga keuangan juga harus

diklasifikasikan sebagai aktivitas operasi, karena berkaitan dengan aktivitas

penghasil utama pendapatan lembaga keuangan tersebut. Langkah pertama dalam

menentukan arus kas perusahaan adalah untuk mengetahui arus kas dari operasi.

Arus kas operasi yang dihasilkan oleh kegiatan usaha, termasuk penjualan

services operating dan arus kas mencerminkan pembayaran pajak, tetapi tidak

pembiayaan, belanja modal, atau perubahan modal kerja (Ross dkk, 2008:29).

Menurut Ross dkk (2009:45-46) arus kas operasi adalah arus kas yang

merujuk pada aktivitas sehari-hari perusahaan dalam melakukan produksi dan

penjualan. Pengeluaran–pengeluaran yang terkait dengan pendanaan perusahaan

atas aset-asetnya tidak termasuk kedalam arus kas ini karena pengeluaran tersebut

bukanlah pengeluaran operasional. Arus kas operasional merupakan angka yang

penting karena mengatakan pada kita, pada tingkat yang sangat mendasar, apakah

arus kas keluarnya sehari-hari. Karena alasan ini, arus kas operasional yang

negatif sering kali merupakan pertanda adanya masalah. Cara menghitung arus

kas operasi adalah pendapatan dikurangi biaya-biaya

2.2.3. Investasi

2.2.3.1.Pengertian Investasi

Investasi ialah penundaan konsumsi sekarang untuk digunakan di dalam

produksi yang efisien selama periode waktu yang tertentu (Jogiyanto, 2003:5).

Titik-titik yang berada di indifference curve yang sama menjelaskan tingkat

substitusi subyektif dari individu untuk konsumsi-konsumsi yang berbeda

waktunya. Substitusi ini menjelaskan berapa unit konsumsi mendatang yang harus

ditermia supaya individu mau mengorbanakan satu unit konsumsi mendatang

yang harus diterima supaya individu mau mengorbankan satu unit konsumsi

sekarang dengan tingkat kepuasaan subyektif yang sama. Walaupun pengorbanan

konsumsi sekarang dapat diartikan sebagai investasi untuk konsumsi di masa

mendatang, tetapi pengertian investasi yang lebih luas membutuhkan kesempatan

produksi yang effisien untuk mengubah satu unit konsumsi yang ditunda untuk

dihasilkan menjadi lebih dari satu unit konsumsi mendatang.

Dengan demikian investasi dapat didefinisikan sebagai penundaan

konsumsi sekarang untuk digunakan di dalam produksi yang effisien selama

periode waktu yang tertentu. Dengan adanya kesempatan produksi yang efisien,

pendundaan konsumsi sekarnag untuk diinvestasikan ke produksi tersebut akan

2.2.3.2.Investasi Langsung

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang

dapat diperjual-belikan di pasar uang (money market), pasar modal (capital

market), atau pasar turunan (derivative market). Investasi langsung juga dapat

dilakukan dengan membeli aktiva keuangan yang tidak dapat diperjual-belikan.

Aktiva keuangan yang tidak dapat diperjual-belikan biasanya diperoleh melalui

bank komersial. Aktiva-aktiva ini dapat berupa tabungan di bank atau sertifikat

deposito.

Aktiva yang dapat diperjual-belikan di pasar uang (monery market) berupa

aktiva yang mempunyai risiko gagal kecil, jatuh temponya pendek dengan tingkat

cari yang tinggi. Contoh aktiva ini dapat beruap Treasury-bill (T-bill) yang

banyak digunakan di penelitian keuangan sebagai proksi return bebas risiko

(risk-free rate of return). Contoh yang lain adalah sertifikat deposito yang dapat

dinegoisasi. Istilah negoisasi berarti dapat dijual kembali.

Macam-macam investasi langsung dapat disarikan sebagai berikut ini:

1. Investasi langsung yang tidak dapat diperjual belikan

- Tabungan

- Deposito

2. Investasi langsung yang dapat diperjual-belikan.

A. Investasi langsung di pasar uang.

- T-Bill

- Deposito yang dapat dinegoisasi

B. Investasi langsung di pasar modal.

- T-Bond

- Federal Agency securities

- Manicipal bond

- Corporate bond

- Convertible bond

C. Investasi langsung di pasar turunan.

a. Opsi

- Waran (warrant)

- Opsi put (put option)

- Opsi call (call option)

b. Futures contract

2.2.3.3.Investasi Tidak Langsung

Investasi tidak langsung dilakukan dengan membeli surat-surat berharga

dari perusahaan inestasi. Peruashaan investasi adalah perusahaan yang

menyediakan jasa keuangan dengan cara menjual sahamnya ke publik dan

menggunakan dana yang diperoleh untuk diinvestasikan ke dalam portofolionya.

Perusahaan investasi dapat diklarifikasikan sebagai unit investmen trust

closed-end investment companies dan open-closed-end investment companies.

Unit investment trust merupakan trust yang menerbitkan portofolio yang

dibentuk dari surat-surat berharga berpengahsailan tetap (misalnya bond) dan

ditangani oleh orang kepercayaan yang independen. Sertifikat portofolio ini dijual

kepada investor sebesar nilai bersih total aktiva yang tergabung di dalam

kepada trust sebesar nilai bersih sertifikat tersebut (net asset value atau NAV).

Besarnya NAV per sertifikat adalah total nilai pasar dari sekuritas-sekuritas yang

tergabung di portofolio dikurangi dengan biaaya-biaya yang terjadi dan dibagi

dengan jumlah sertifikat yang diedarkan.

Closed-end investment companies merupakan perusahaan ingestasi yang

hanya menjual sahamnya pada saat penawaran perdana (initial public offering)

saja dan selanjutnya tidak menawarkan lagi tambahan lembar saham. Lembar

saham yang sudah beredar dari penawaran perdana diperdagangkan di pasar

sekunder (stock exchange) dengan harga pasar yang terjadi di pasar bursa.

2.2.4. Investmen Opportunity Set

2.2.4.1.Pengertian Investmen Opportunity Set

Istilah set kesempatan investasi atau Investment Opportunity Set (IOS)

muncul setelah dikemukakan oleh Myers (1977) yang memandang nilai suatu

perusahaan sebagai sebuah kombinasi assets in place (aset yang dimiliki) dengan

invesment options (pilihan investasi) pada masa depan. Kole dalam Norpratiwi

(2004) menyatakan nilai investment options ini tergantung pada discretionary

expenditures yang dikeluarkan manajer di masa depan yang pada saat ini

merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return

yang lebih besar dari biaya modal dan dapat menghasilkan keuntungan, sedangkan

assets in place tidak memerlukan investasi semacam itu. Pilihan-pilihan investasi

di masa yang akan datang ini kemudian dikenal dengan set kesempatan investasi

Myers (1977) menyatakan bahwa perusahaan adalah kombinasi antara

nilai aktiva riil (asset in place) dengan pilihan investasi di masa yang akan datang.

Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun

seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan

investasi di masa mendatang. Bagi perusahaan yang tidak dapat menggunakan

kesempatan investasi tersebut akan mengalami pengeluaran yang lebih tinggi

dibanding dengan nilai kesempatan yang hilang.

Opsi investasi masa depan tidak semata-mata hanya ditunjukkan dengan

adanya proyek-proyek yang didukung oleh kegiatan riset dan pengembangan saja,

tetapi juga dengan kemampuan perusahaan yang lebih dalam mengeksploitasi

kesempatan mengambil keuntungan dibandingkan dengan perusahaan lain yang

setara dalam suatu kelompok industrinya. Kemampuan perusahaan yang lebih

tinggi ini bersifat tidak dapat diobservasi (unobservable) (Rokhayati, 2005).

Berdasarkan pengertian tersebut para peneliti telah mengembangkan proksi

pertumbuhan perusahaan menjadi IOS sesuai dengan tujuan dan jenis data yang

tersedia dalam penelitiannya.

Secara umum dapat dikatakan bahwa IOS menggambarkan tentang

luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat

tergantung pada pilihan expenditure perusahaan untuk kepentingan di masa yang

akan datang. Dengan demikian IOS bersifat tidak dapat diobservasi, sehingga

perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam

perusahaan, misalnya variabel pertumbuhan, variabel kebijakan dan lain-lain. Dari

dasar untuk mengklasifikasikan perusahaan sebagai kategori perusahaan

bertumbuh dan tidak bertumbuh, dan IOS juga memiliki hubungan dengan

berbagai variabel kebijakan perusahaan (Norpratiwi, 2004)

2.2.4.2.Jenis-Jenis Proksi IOS (Investment Opportunity Set )

Proksi IOS yang digunakan dalam bidang akuntansi dan keuangan

digolongkan menjadi 3 jenis, yaitu (Kallapur dan Trombley, 2001) :

1. Proksi IOS berbasis pada harga

Proksi IOS yang berbasis pada harga merupakan proksi yang

menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan

dalam harga pasar. Proksi berdasarkan anggapan yang menyatakan bahwa

prospek pertumbuhan perusahaan secara parsial dinyatakan dalam harga-harga

saham, dan perusahaan yang tumbuh akan memiliki nilai pasar yang lebih

tinggi secara relatif untuk aktiva-aktiva yang dimiliki (asset in place)

dibandingkan perusahaan yang tidak tumbuh. IOS yang didasari pada harga

akan berbentuk suatu rasio sebagai suatu ukuran aktiva yang dimiliki dan nilai

pasar perusahaan.

Proksi IOS yang merupakan proksi berbasis harga adalah : Market

2. Proksi IOS berbasis pada investasi

Proksi IOS berbasis pada investasi merupakan proksi yang percaya

pada gagasan bahwa suatu level kegiatan investasi yang tinggi berkaitan

secara positif dengan nilai IOS suatu perusahaan. Proksi IOS yang merupakan

proksi IOS berbasis investasi adalah : Ratio R&D expense to firm value, Ratio

of R&D expense to total assets, Ratio of R&D expense to sales, Ratio of

capital addition to firm value, dan Ratio of capital addition to asset book value.

3. Proksi IOS berbasis pada varian (variance measurement)

Proksi IOS berbasis pada varian (variance measurement) merupakan

proksi yang mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai

jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi

yang tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva.

Proksi IOS yang berbasis varian adalah : VARRET (variance of total return),

dan Market model Beta.

2.2.5. Return Saham 2.2.5.1.Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan (perseroan terbatas) (arifin, 2007).

Secara fisik, saham berupa selembar kertas yang menerangkan bahwa pemilik

kertas tersebut adalah pemilik perusahaan yang menerbitkan surat tersebut. Saham

terbagi menjadi saham biasa (common stock) dan saham preferen (preffered

perusahaan) sepanjang perusahaan memperoleh laba. Pemilik saham preferen

memiliki hak lebih dulu untuk memperoleh dividen.

Suatu perusahaan dapat menjual hak kepemikilikannya dalam bentuk

saham (stock). Jika perusahaan hanya mengelurkan satu kelas saham saja, saham

ini biasa disebut dengan saham biasa (common stock). Untuk menarik investor

potensial lainnya, suatu perusahaan mungkin juga mengelurakan kelas lain dari

saham, yaitu yang disebut dengan saham preferen (preffered stock) (Jogiyanto,

2003:67)

Saham ialah tanda penyertaan modal pada perseroan terbatas

(Gitosudarmo & Basri, 2002:265). Jenis-jenis saham secara umum :

1. Saham Biasa. Saham biasa adalah saham yang tidak memperoleh hak

istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh dividen

sepanjang perseroan memperoleh keuntungan. Pemilik saham mempunyai hak

suara pada rapat umum pemegang saham, dan pada likuidasi perseroan

pemilik saham memiliki hak memperoleh sebagian dari kekayaan perseroan

setelah tagihan kreditru dan saham preferen dilunasi.

2. Saham Bonus. Saham bonus, diciptakan dari pos cadangan perseroan, yang

terbentuk dari uang kontan yang tidak dibagikan kepada para pemegang

saham, kekayaan perseorangan tidak mengalmi perubahan, karena tidak ada

kekayaan yang bertambah dan tidak ada modal yang dibayarkan.

Perubahannya adalah pergerseran struktur permodalan perseroan saja.

3. Saham Pegawai. Saham yang dapat dimiliki oleh para pegawai, dengan syarat

4. Saham Preferen. Para pendiri perseroan, biasanya dihargai dengan diberikan

jasa yaitu dapat berupa saham yang disebut saham pendiri.

5. Saham Preferen. Saham yang memberikan hak untuk mendapat dividen dan

atau bagian kekyaan pada saat perubahan lebih dahulu dari saham biasa, dan

disamping itu mempnyai preferen untuk mengajukan usul pencalonan

direiksi/komisaris.

6. Saham Preferen Kumulatif. Saham preferen yang memberikan hak untuk

mendapatkan dividen yang belum dibayarkan pada tahun-tahun yang lalu

secara kumulatif.

7. Saham Preferen Partisipasi. Saham yang disamping hak prioritasnya masih

dapat turut serta dalam pembagian dividen selanjutnya.

2.2.5.2.Harga Saham

Siamat (2001:225) dalam Sugiharto dan Haryanto (2003:142) beranggapan

bahwa harga saham merupakan refleksi dari nilai perusahaan yang bersangkutan.

Seringkali investor melakukan penilaian terhadap saham perusahaan berdasarkan

perolehan per lembar saham. (Weston, 1994:215).

Menurut Sunariyah (2000:154) harga saham dapat dibedakan menjadi tiga

macam, yakni harga pasar, harga nominal dan harga perdana.

1. Harga pasar (market value) yaitu harga yang berlaku dalam pasar pada saat

itu.

2. Harga nominal saham adalah harga saham yang tercantum dalam sertifikat

saham, dimana yang telah ditetapkan oleh emiten serta dengan mendapatkan

3. Harga perdana adalah harga saham ketika saham tersebut dijual saat pertama

kali di pasar perdana, yang harganya ditentukan oleh penjamin emisi dan

emiten berdasarkan analisis fundamental perusahaan yang bersangkutan.

2.2.5.3.Penilaian Harga Saham

Menurut G. Foster (1986) dalam Gitosudarmo dan Basri (2002:268),

analisis terhadap saham melalui manajemen investasi aktif dapat dilakukan

dengan dua pendekatan yaitu pendekatan teknikal dan pendekatan fundamental.

1. Pendekatan Teknikal

Pendekatan teknikal merupakan suatu teknik analisis yang

menggunakan data atau catatan mengenai pasar itu sendiri untuk berusaha

mengakses permintaan dan penawaran suatu saham tertentu atau pasar secara

keseluruhan.

Pendekatan ini menggunakan data yang sudah dipublikasikan serta

faktor-faktor lain yang sasarannya adalah ketepatan waktu dalam memprediksi

pergerakan harga jangka pendek suatu saham maupun indikator pasar.

Penekanan analis adalah pada perubahan harga daripada tingkat harga untuk

meramalkan perubahan harga tersebut.

2. Pendekatan Fundamental

Analisis fundamental didasarkan pada suatu anggapan bahwa setiap

saham memiliki nilai intrinsik. Nilai intrinsik merupakan nilai nyata suatu

saham yang ditentukan oleh beberapa faktor fundamental perusahaan penerbit

saham. Menurut Braham et al. (1986), nilai intrinsik adalah nilai yang

tercermin pada faktor seperti pendapatan deviden, prospek perusahaan, aspek

Dalam penelitian ini menggunakan penilaian harga saham menggunakan

pendekatan teknikal yakni dengan menggunakan data yang sudah dipublikasikan

yaitu dari ICMD (Indonesia Capital Market Directory)

2.2.5.4.Return Saham

Tingkat keuntungan (return) adalah rasio antara pendapatan investasi

selama beberapa periode dengan jumlah dana yang diinvestasikan. Pada umumnya

investor mengharapkan keuntungan yang tinggi dengan resiko kerugian yang

sekecil mungkin, sehingga para investor berusaha menentukan tingkat keuntungan

investasi yang optimal dengan menentukan konsep investasi yang memadai.

Konsep ini penting karena tingkat keuntungan yang diharapkan dapat diukur.

Dalam hal ini tingkat keuntungan dihitung berdasarkan selisih antara capital gain

dan capital loss. Rata-rata return saham biasanya dihitung dengan mengurangkan

harga saham periode tertentu dengan harga saham periode sebelumnya dibagi

dengan harga saham sebelumnya (Hartono, 2000).

Rumus dari Return Saham :

i,t = Harga Penutupan Saham Pada Tahun t

P

2.2.6. Pengaruh EVA terhadap Return Saham

Economic Value Added (EVA) atau NITAMI (Nilai Tambah Ekonomis) adalah ukuran kinerja keuangan yang lebih mampu menangkap laba ekonomis

perusahaan yang sebenarnya daripada ukuran– ukuran lain. Pada perusahaan yang

sekarang yang masih menanggung beban pokok dan bunga hutang yang besar,

yang antara lain disebabkan akibat fluktuasi nilai tukar valuta asing pada masa

sebelumnya. Untuk menanggung beban bunga dari hutang saja, banyak

perusahaan hanya mampu menghasilkan laba yang minim atau bahkan menderita

kerugian, sebagaimana tampak dalam laporan laba rugi sehingga berdampak

langsung pada return yang diterima oleh pemegang saham kerena kalau

perusahaan menghasilkan EVA yang negatif maka juga mempengaruhi return

yang diterima oleh pemegang saham (Pradhono dan Christiawan, 2004).

2.2.7. Pengaruh Arus Kas Operasi (Operating Cas Flow) terhadap Return Saham

Dalam manajemen keuangan terdapat banyak metode yang bisa

digunakan untuk mengevaluasi dan menilai investasi. Menurut Damodaran

(1999) dalam Pradhono (2004), untuk mengukur return dari sebuah investasi,

dapat digunakan arus kas. Informasi arus kas berguna untuk menilai kemampuan

perusahaan dalam menghasilkan kas, informasi tersebut juga meningkatkan daya

banding pelaporan kinerja operasi berbagai perusahaan karena meniadakan

pengaruh penggunaan perlakuan akutansi yang berbeda terhadap transaksi dan

Manajemen perusahaan maupun para investor menyadari bahwa arus kas

operasi positif lebih menjamin kemampuan perusahaan dalam menjalankan

aktivitas usahanya dimasa yang akan datang. Sehingga perusahaan yang mampu

membayar deviden kepada pemegang saham adalah perusahaan yang memiliki

earnings yang tinggi dan sekaligus dana tunai yang cukup (Pradhono dan

Christiawan, 2004)

2.2.8. Pengaruh IOS (Investment Opportunity Set) terhadap Return Saham

Proksi IOS digunakan sebagai bahan pertimbangan dalam penilaian

kondisi perusahaan. Indikasi adanya perusahaan yang tumbuh merupakan

informasi yang dapat digunakan investor untuk memperoleh return. Semakin

tinggi Market to Book Value of Asset (MKTBKASS), semakin besar aset yang

digunakan perusahaan dalam usahanya, maka semakin besar kemungkinan

perusahaan tersebut untuk bertumbuh, sehingga harga sahamnya akan meningkat,

dan pada akhirnya return saham yang diperoleh pemegang saham akan semakin

meningkat pula (Anugrah, 2009).

Rasio market value to book of asset merupakan proksi IOS berdasarkan

harga. Proksi ini digunakan untuk mengukur prospek pertumbuhan perusahaan

berdasarkan banyaknya asset yang digunakan dalam menjalankan usahanya. Bagi

para investor, proksi ini menjadi bahan pertimbangan dalam penilaian kondisi

perusahaan. Indikasi adanya perusahaan yang tumbuh merupakan informasi yang

dapat digunakan investor untuk memperoleh return maupun abnormal return.

Semakin tinggi MKTBKASS semakin besar asset yang digunakan perusahaan

dalam usahanya, maka semakin besar kemungkinan perusahaan tersebut untuk

saham yang diperoleh pemegang saham akan semakin meningkat

(Anugrah, 2009).

2.3.Kerangka Konseptual

2.4.Hipotesis

Berdasarkan latar belakang dan permasalahan yang diuraikan diatas, serta

landasan teori yang digunakan maka hipotesis untuk penelitian ini adalah :

1. Diduga bahwa Economic Value Added berpengaruh postif terhadap return

saham perusahaan tekstil yang go public di PT. Bursa Efek Indonesia.

2. Diduga bahwa Operating Cash Flow berpengaruh positif terhadap return

saham perusahaan tekstil yang go public di PT. Bursa Efek Indonesia.

3. Diduga bahwa Investment Opportunity Set berpengaruh positif terhadap return

saham perusahaan tekstil yang go public di PT. Bursa Efek Indonesia

Economiv Value Added

(X1)

Operating Cash Flow

(X2)

Investment Opportunity Set (X3)

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang diamati dalam penelitian ini terdiri dari beberapa

variabel. Variabel-variabel tersebut adalah sebagai berikut :

1. Variabel terikat (Y) dalam penelitian ini adalah rasio return saham. Rata-rata

return saham biasanya dihitung dengan mengurangkan harga saham periode tertentu dengan harga saham periode sebelumnya dibagi dengan harga saham

sebelumnya. Untuk menghitung return saham didapatkan rumus sebagai

berikut (Anthi, 2009):

R

i,t = Harga Penutupan Saham Pada Tahun t

P

i,t –1 = Harga Penutupan Saham Pada Tahun t-1

2. Variabel bebas (X) dalam penelitian ini adalah sebagai berikut :

a. Economic Value Added (X1), yaitu ukuran kinerja keuangan yang paling

baik untuk menjelaskan economic profit suatu perusahaan, dibandingkan dengan ukuran yang lain. EVA juga merupakan ukuran kinerja yang

dapat menggunakan rumus sebagai berikut :

Tingkat Pajak (Tax) = 100%

Pajak

b. Arus Kas Operasi (X2), yaitu selisih bersih antara penerimaan dan

pengeluaran kas dan setara kas yang berasal dari aktivitas operasi selama

satu tahun buku, sebagaimana tercantum dalam Laporan Arus Kas,

rumusnya yaitu (Pradhono, 2004):

CHARGES

EVA WACC xINVESTED CAPITAL

Pajak

sebagai suatu kombinasi assets in place (aset yang dimiliki) dengan

investment options (pilihan investasi) di masa depan. Dalam penelitian ini

Investment Opportunity Set (IOS) diukur dengan menggunakan proksi MKTBKASS. Proksi ini digunakan untuk mengukur prospek

pertumbuhan perusahaan berdasarkan banyaknya asset yang digunakan

dalam menjalankan usahanya, rumusnya yaitu (Anthi, 2009):

IOS =

3.2. Tekhnik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek / subyek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2003:55). Dalam

penelitian ini populasinya adalah perusahaan textile yang go publik dan tercatat di PT. Bursa Efek Indonesia yang berjumlah 9 perusahaan.

3.2.2. Sampel dan Teknik Penarikan Sampel

Teknik pengambilan sampel dilakukan dengan pendekatan “non

probability sampling“ dengan metode “purposive sampling”. Adapun pengertian

non probability sampling adalah cara pengambilan sampel dimana peneliti tidak memberikan kesempatan yang sama pada anggota populasi untuk dijadikan

(Sugiyono, 2003:61). Kriteria sampel yang digunakan dalam penelitian ini adalah:

1. Perusahaan Textile yang go publik di PT. Bursa Efek Indonesia.

2. Memiliki data laporan keuangan tahun 2006-2009.

3. Memiliki perputaran saham yang masih aktif

Dengan kriteria tersebut, maka jumlah sampel yang digunakan dalam

penelitian ini adalah 6 perusahaan, yang terdiri dari:

1. PT. Argo Pantes

2. PT. Century Textile

3. PT. Panasia Filamen Inti

4. PT. Roda Vivatex

5. PT Tifico

6. PT. Untiex

3.3. Tekhnik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang diambil untuk memperoleh bahan atau keterangan data dengan cara

mempelajari serta mencatat dari data dokumen dan laporan keuangan dari

Dalam penelitian ini data sekunder tersebut berupa laporan keuangan

perusahaan tekstile tahun 2006-2010 yang terdaftar di Bursa Efek indonesia,

selama 5 tahun ICMD (Indonesia Capital Market Directory).

3.3.3. Pengumpulan Data

Teknik pengumpulan data menggunakan teknik dokumentasi. Teknik

dokumentasi adalah pengambilan data yang diperoleh melalui dokumen-dokumen

dengan cara mencari dan mengumpulkan data dengan mengambil data-data yang

sudah dipublikasikan oleh pemerintah, industri atau sumber-sumber individual.

Data ini diambil atau digunakan sebagian dari data yang telah di catat atau

dilaporkan.

3.4. Tekhnik Analisis Dan Uji Hipotesis 3.4.1. Tekhnik Normalitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal yang dapat dilakukan dengan berbagai metode

diantaranya adalah uji regresi OLS (Ordinary least Square), dimana distribusi sampling dari regresi OLS tergantung pada distribusi residual (e), apabila residual

(e) berdistribusi normal dengan sendirinya bo dan b1 juga berdistribusi normal.

(Gujarati, 1995:66). Komponen penganggu e harus tersebar mengikuti sebaran

normal dengan nilai tengah = 0 dengan varaian sebesar σ2. Uji normalitas dapat dilakukan dengan berbagai metode diantaranya adalah Kolmogorov Smirnov.

Dalam regresi OLS b0 dan b1 adalah fungsi linier dari Y dan Y adalah fungsi linier

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan uji F dan uji t tidak boleh bias. Untuk

menghasilkan keputusan yang BLUE, maka harus dipenuhi diantara tiga asumsi

dasar yang tidak boleh dilanggar oleh regresi linier, Apabila ada salah satu dari

ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh

tidak lagi bersifat BLUE (Best Linier Unbiased Estimator) (Algifari, 2000:83),

sehingga pengambilan keputusan melalu uji F dan uji t menjadi bias, yaitu :

1. Autokolerasi.

Autokorelasi dapat didefinisikan sebagai “korelasi antara data observasi yang

diurutkan berdasarkan urut waktu (data time series) atau data yang diambil pada waktu tertentu (data cross sectional)” (Gujarati, 1999:201). Jadi dalam model regresi linear diasumsikan tidak terdapat gejala autokorelasi. Artinya

nilai residual (Yobservasi–Yprediksi) pada waktu ke-t (et) tidak boleh ada

hubungan dengan nilai residual periode sebelumnya (et-1).

2. Multikolinieritas.

Uji asumsi multikolinieritas digunakan untuk menunjukkan adanya hubungan

linier antara variabel-variabel bebas dalam suatu model regresi. Salah satu

cara yang digunakan untuk mengetahui ada tidaknya multikolinieritas yaitu

dengan melihat besarnya nilai Variance Inflation Factor (VIF). VIF ini dapat dihitung dengan rumus:

dijelaskan oleh variabel bebas lainnya. Nilai cutoff yang umum dipakai adalah

nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10. Setiap peneliti harus

menentukan tingkat kolonieritas yang masih dapat dia tolerir (Ghozali,

2001:57).

3. Heteroskedastisitas

Pada regresi linier, nilai residual tidak boleh ada hubungan dengan variabel

(X). Hal ini bisa diidentifikasi dengan menghitung korelasi Rank Spearman

antara residual dengan seluruh variabel bebas dimana nilai probabilitas yang

diperoleh harus lebih besar dari 0,05. (Gujarati, 1999 : 188)

rs = 1-6

di = Perbedaan dalam rank antara residual dengan variabel bebas ke-1.

N = Banyaknya data

3.4.3. Uji Regresi Linier Berganda

Untuk memudahkan dalam menjawab permasalahan dalam penelitian ini

yaitu mengenai pengaruh variabel bebas terhadap variabel terikat, maka teknik

analisis yang digunakan adalah persamaan regresi linier berganda sesuai dengan

tujuan yang akan diteliti sebagai berikut :(Santoso, 2001: 167)

Y= βo + β1 X1 + β2 X2 + β3 X3 + e

X1 : Economic Value Added (EVA)

X2 : Arus Kas Operasi

X3 : Investment Opportunity Set (IOS)

e : Standar Error

3.4.4. Uji Hipotesis a. Uji F

Pengujian hipotesis penelitian pengaruh simultan variabel (X1, X2, dan

X3) terhadap Y digunakan uji F dengan prosedur sebagai berikut :

1. H0 : b1 = 0 (tidak ada pengaruh yang nyata antara variabel bebas dengan

variabel terikat secara simultan)

Ha : b1 = 0 (ada pengaruh yang nyata antara variabel bebas dengan

variabel terikat secara simultan)

2. Dalam penelitian digunakan tingkat signifikasi 0,05 dengan derajat bebas

(n-k), dimana n : jumlah pengamatan, dan k : jumlah variabel.

3. Dengan F hitung sebesar :

b. Uji t

Pengujian hipotesis penelitian pengaruh parsial (X1, X2, dan X3)

terhadap Y digunakan uji t student dengan prosedur sebagai berikut:

1. H0 : b1 = 0 (tidak ada pengaruh yang nyata antara variabel bebas dengan

variabel terikat secara parsial)

Ha : b1 ≠ 0 (ada pengaruh yang nyata antara variabel bebas dengan

variabel terikat secara parsial)

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat

bebas (n-k), dimana n : jumlah pengamatan, dan k : jumlah variabel.

3. Dengan nilai t hitung :

) (bj se

bj thit

Keterangan :

t hit = t hasil perhitungan

bj = Koefisien regresi

4.1. Gambaran Umum Objek Penelitian

4.1.1. Bursa Efek Indonesia

4.1.1.1.Profil Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya

pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia

Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun

1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring

dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai

berikut: pada tanggal 14 Desember 1912 Bursa Efek pertama di Indonesia dibentuk di

Batavia oleh Pemerintah Hindia Belanda. Tahun 1914-1918 Bursa Efek di Batavia

kembali bersama dengan Bursa Efek di Semarang dan Surabaya. Awal tahun 1939

Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

Tahun 1942-1952 Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

Tahun 1952 Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan

Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang

diperdagangkan: Obligasi Pemerintah RI (1950). Pada tahun 1956 Program

nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif. Tahun 1956-1977

Perdagangan di Bursa Efek vakum. Tanggal 10 Agustus 1977 Bursa Efek diresmikan

kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan

Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen

Cibinong sebagai emiten pertama. Tahun 1977-1987 Perdagangan di Bursa Efek

sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih

instrumen perbankan dibandingkan instrumen Pasar Modal.

Tahun 1987 ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87)

yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum

dan investor asing menanamkan modal di Indonesia. Tahun 1988-1990 Paket

deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk

asing. Aktivitas bursa terlihat meningkat. Pada tanggal 2 Juni 1988 Bursa Paralel

Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan

Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer. Bulan Desember

kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi

pertumbuhan pasar modal. Pada tanggal16 Juni 1989 Bursa Efek Surabaya (BES)

mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa

Efek Surabaya. Tanggal 13 Juli 1992 Swastanisasi BEJ. BAPEPAM berubah menjadi

Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ. Tanggal 22

Mei 1995 Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer

JATS (Jakarta Automated Trading Systems). Tanggal 10 November 1995 Pemerintah

mengeluarkan Undang No. 8 Tahun 1995 tentang Pasar Modal.

Undang-Undang ini mulai diberlakukan mulai Januari 1996. Tahun 1995 Bursa Paralel

Indonesia merger dengan Bursa Efek Surabaya. Tahun 2000 Sistem Perdagangan

Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia. Tahun

2002 BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

Tahun 2007 Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ)

dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.1.1.2.Visi dan Misi Bursa Efek Indonesia

Visi

Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

Misi

Menciptakan daya saing untuk menarik investor dan emiten, melalui

pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai tambah, efisiensi

4.1.2. Perkembangan Industri Tekstile Di Indonesia

Industri Tesktil Dan Produk Tekstil (Tpt) Indonesia secara teknis dan struktur

terbagi dalam tiga sektor industri yang lengkap, vertikal dan terintegrasi dari hulu

sampai hilir, yaitu: Sektor Industri Hulu (upstream), adalah industri yang

memproduksi serat/fiber (natural fiber dan man-made fiber atau synthetic) dan proses

pemintalan (spinning) menjadi produk benang (unblended dan blended yarn).

Industrinya bersifat padat modal, full automatic, berskala besar, jumlah tenaga kerja

realtif kecil dan out put pertenagakerjanya besar.

Sektor Industri Menengah (midstream), meliputi proses penganyaman

(interlacing) benang enjadi kain mentah lembaran (grey fabric) melalui proses

pertenunan (weaving) dan rajut (knitting) yang kemudian diolah lebih lanjut melalui

proses pengolahan pencelupan (dyeing), penyempurnaan (finishing) dan pencapan

(printing) menjadi kain-jadi. Sifat dari industrinya semi padat modal, teknologi madya

dan modern – berkembang terus, dan jumlah tenaga kerjanya lebih besar dari sektor

industri hulu.

Sejarah pertekstilan Indonesia dapat dikatakan dimulai dari industri rumahan

tahun 1929 dimulai dari sub-sektor pertenunan (weaving) dan perajutan (knitting)

dengan menggunakan alat Textile Inrichting Bandung (TIB) Gethouw atau yang

dikenal dengan nama Alat Tenun Bukan Mesin (ATBM) yang diciptakan oleh

Daalennoord pada tahun 1926 dengan produknya berupa tekstil tradisional seperti

sarung, kain panjang, lurik, stagen (sabuk), dan selendang. Penggunaan ATBM mulai

tergeser oleh Alat Tenun Mesin (ATM) yang pertama kali digunakan pada tahun 1939

tahun 1935. Dan sejak itu industri TPT Indonesia mulai memasuki era teknologi

dengan menggunakan ATM.

Tahun 1960-an, sesuai dengan iklim ekonomi terpimpin, pemerintah Indonesia

membentuk Organisasi Perusahaan Sejenis (OPS) yang antara lain seperti OPS Tenun

Mesin; OPS Tenun Tangan; OPS Perajutan; OPS Batik; dan lain sebagainya yang

dikoordinir oleh Gabungan Perusahaan Sejenis (GPS) Tekstil dimana pengurus GPS

Tekstil tersebut ditetapkan dan diangkat oleh Menteri Perindustrian Rakyat dengan

perkembangannya sebagai berikut.

Pertengahan tahun 1965-an, OPS dan GPS dilebur menjadi satu dengan nama

OPS Tekstil dengan beberapa bagian menurut jenisnya atau sub-sektornya, yaitu

pemintalan (spinning); pertenunan (weaving); perajutan (knitting); dan

penyempurnaan (finishing).

Menjelang tahun 1970, berdirilah berbagai organisasi seperti Perteksi; Printer’s

Club (kemudian menjadi Textile Club); perusahaan milik pemerintah (Industri

Sandang, Pinda Sandang Jabar, Pinda Sandang Jateng, Pinda Sandang Jatim), dan

Koperasi (GKBI, Inkopteksi).

Tanggal 17 Juni 1974, organisasi-organisasi tersebut melaksanakan Kongres

yang hasilnya menyepakati mendirikan Asosiasi Pertekstilan Indonesia (API) dan

sekaligus menjadi anggota API. FASE PERKEMBANGAN INDUSTRI TEKSTIL

INDONESIA diawali pada tahun 1970-an industri TPT Indonesia mulai berkembang

dengan masuknya investasi dari Jepang di sub-sektor industri hulu

(spinning dan man-made fiber making).

1. Periode 1970 – 1985, industri tekstil Indonesia tumbuh lamban serta terbatas dan

hanya mampu memenuhi pasar domestik (substitusi impor) dengan segment pasar

menengah-rendah.

2. Tahun 1986, industri TPT Indonesia mulai tumbuh pesat dengan faktor utamannya

adalah: (1) iklim usaha kondusif, seperti regulasi pemerintah yang efektif yang

difokuskan pada ekspor non-migas, dan (2) industrinya mampu memenuhi standard

kualitas tinggi untuk memasuki pasar ekspor di segment pasar atas-fashion.

3. Periode 1986 – 1997 kinerja ekspor industri TPT Indonesia terus meningkat dan

membuktikan sebagai industri yang strategis dan sekaligus sebagai andalan

penghasil devisa negara sektor non-migas. Pada periode ini pakaian jadi sebagai

komoditi primadona.

4. Periode 1998 – 2002 merupakan masa paling sulit. Kinerja ekspor tekstil nasional

fluktuatif. Pada periode ini dapat dikatakan periode cheos, rescue, dan survival.

5. Periode 2003 – 2006 merupakan outstanding rehabilitation, normalization, dan

expansion (quo vadis?). Upaya revitalisasi stagnant yang disebabkan

multi-kendala, yang antara lain dan merupakan yang utama: (1) sulitnya sumber

pembiayaan, dan (2) iklim usaha yang tidak kondusif.

6. Periode 2007 pertengahan – onward dimulainya restrukturisasi permesinan industri

TPT Indonesia.

4.2. Penyajian Data

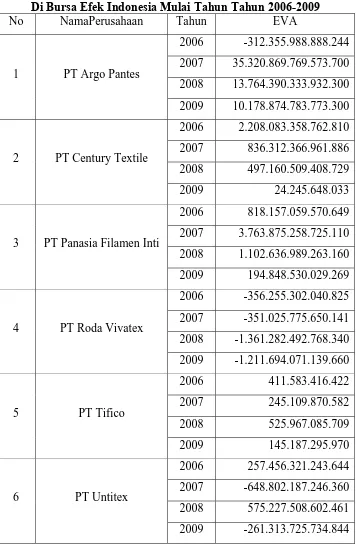

4.2.1. Variabel Economic Value Added (X1)

Economic Value Added (X1), yaitu ukuran kinerja keuangan yang paling baik untuk menjelaskan economic profit suatu perusahaan, dibandingkan dengan ukuran

yang lain. EVA juga merupakan ukuran kinerja yang berkaitan langsung dengan

kemakmuran pemegang saham sepanjang waktu (Pradhono & Yulius J.C, 2004). Dari

go publik dan tercatat di PT. Bursa Efek Indonesia mulai tahun tahun 2006-2009,

diperoleh hasil sebagai berikut:

Tabel 4.1

Data Economic Value Added Perusahaan Manufaktur Go Publik

Di Bursa Efek Indonesia Mulai Tahun Tahun 2006-2009

No NamaPerusahaan Tahun EVA

2006 -312.355.988.888.244

3 PT Panasia Filamen Inti

2009 194.848.530.029.269