DAFTAR ISI ... iii

DAFTAR LAMPIRAN ... vi

ABSTRAKSI ...viii

BAB I : PENDAHULUAN 1.1.Latar Belakang ... 1

1.2. Permasalahan ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.4.1. Manfaat Teoritis... 6

1.4.2. Manfaat Praktis ... 6

1.5. Batasan Masalah ... 6

BAB II: TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori... 11

2.2.1. Peran Akuntansi Persediaan... 11

2.2.2. Pengertian Persediaan (Inventory)... ... 12

2.3. Kategori Persediaan ... 14

2.4. Metode Pencatatan dan Penilaian Persediaan ... 16

2.4.1. Metode Pencatatan Persediaan... 16

Harga Beli dan Harga Pasar... 33

2.6.1. Metode Penggunaan LCM... 33

2.6.1.1. Metode Menurut Jenis Barang... 33

2.6.1.2. Metode Kategori Utama... ... 34

BAB III: METODE PENELITIAN 3.1. Jenis Penelitian ... 35

3.2. Fokus Penelitian... 36

3.3.Alasan Ketertarikan Penelitian (Acknowladge)... ... 41

3.4. Informan ... 41

3.5. Data dan Metode Pengumpulan Data ... 42

3.6. Prosedur Pengumpulan Data... 43

3.7. Teknik Analisis Data ... 44

3.8. Pengujian Kredibelitas Data ... 45

BAB IV GAMBARAN UMUM SUBYEK PENELITIAN 4.1 Sejarah Berdirinya Koperasi ... 47

4.2 Sejarah berdirinya Girimart UPN “Veteran” Jawa Timur ... 49

4.3 Pengelolaan barang dagang ... 50

4.4 Struktur Organisasi ... 57

5.2 Analisis Pembahasan... 60

BAB VI KESIMPULAN DAN SARAN

6.1 Kesimpulan ... 65

6.2 Saran... 67

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Lampiran 1 Lampiran Posisi Persediaan Giri Mart

Lampiran 2 Saran Laporan Posisi Persediaan Dari Peneliti

Lampiran 3 Wawancara

Lampiran 4 Surat Izin Penelitian

Lampiran 5 Surat Pernyataan Penelitian

Lampiran 6 Agenda Penelitian

Lampiran 7 Foto-Foto :

Lampiran 7.1 Ibu Sukimah (kiri) dan Handry ( kanan) saat peneliti konfirmasi dokumen Giri Mart

Lampiran 7.2 wawancara serta analisis data

Lampiran 7.3 Contoh laporan Persediaan yang tercatat secara

komputerisasi.

Noveriyanto).

Lampiran 7.7 Wawancara dengan karyawan (kasir) Giri Mart. (Galuh Irma Sari)

Lampiran 7.8 Proses transaksi di Giri Mart

Lampiran 7.9 Konsumen Giri Mart (Yulita)

Lampiran 7.10 Konsumen Giri Mart (Nopha Rosita)

Lampiran 7.11 Konsumen Giri Mart (Kristanto)

Lampiran7.12 Beberapa bukti foto penempatan produk makanan berdampingan dengan produk Non pangan

i

Dengan mengucapkan puji syukur kepada Tuhan Yesus Kristus, karena atas segala rahmat dan karuniaNya penulis dapat berkesempatan untuk dapat kuliah di UPN Veteran Jawa Timur serta menyelesaikan skripsi dengan judul

“Analisis Metode Pencatatan dan Penilaian atas Persediaan pada Giri Mart UPN “Veteran” Jawa Timur”.

Penyusunan skripsi ini untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran“ Jawa Timur. Keberhasilan penulis menyelesaikan skripsi ini

tentu tidak lepas dari bantuan berbagai pihak. Untuk itu dalam kesempatan yang baik ini, penulis ingin menyampaikan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM., selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Pembantu Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, MSi., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. EC. Erna Sulistyowati, MM., selaku Dosen Pembimbing yang telah banyak membantu dan meluangkan waktu serta dengan kesabarannya

membimbing penulis sampai terselesainya skripsi ini.

ii

7. Seluruh staf dan karyawan Girimart UPN Veteran Jawa Timur, kususnya Ir. Sri Risnoyatiningsih, M.Pd selaku ketua dan mas Andi Noveriyanto yang telah banyak membantu dan meluangkan waktu dalam wawancara.

8. Keluarga yang tercinta I Made Rai Suartana dan Ni Nyoman Ester sebagai orang tua serta adik (Rai Anggriani) yang telah menyediakan sarana prasarana

serta dukungan selama ini.

9. Keluarga yang di Surabaya (At jhing, Kon ai, Ai chun, Yulita, Marsetio) yang telah mendukung dan memberi semangat dalam menyelesaikan skripsi ini.

10.Sahabat, teman sekaligus kekasihku Welita yang telah memberikan semangat, serta bantuannya.

11.Keluarga besar pemasa Ha-19 (ko.Hengky, Liana, Yohanes, Esa, Yenny) serta sahabat-sahabat selama perkuliahan Nopha, Sekar, Selly, Adi, Kristanto teman-teman yang lain yang tidak dapat saya sebutkan satu persatu yang telah

memberikan bantuannya.

Semoga Tuhan Yesus Kristus senantiasa membalas dan melimpahkan

berkah, rahmat, dan karuniaNya atas segala budi baik semua pihak yang telah membantu penulis dalam penyusunan skripsi ini.

Akhirnya penulis menyadari bahwa penyusunan skripsi ini masih banyak

kekurangan, oleh karena itu semua kritik dan saran yang bersifat membangun guna penyempurnaan skripsi ini sangat diharapkan penulis.

neraca.

Giri Mart UPN “Veteran” Jawa Timur menggunakan metode pencatatan persediaan periodik dan metode penilaian persediaan secara FIFO (First In First Out), yaitu sebuah metode yang menentukan harga pokok persediaan dengan cara membebankan harga pokok per unit yang terlama untuk dikeluarkan terlebih dahulu. Metode ini menyatakan bahwa persediaan dengan nilai perolehan awal masuk akan dijual terlebih dahulu, sehingga persediaan akhir dinilai dengan nilai perolehan persediaan yang terakhir masuk.

Penelitian ini bertujuan untuk mengetahui Bagaimana pencatatan dan penilaian persediaan pada Giri Mart UPN “Veteran” Jawa Timur. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif, dengan menggunakan metode studi kasus. Laporan posisi persediaan Giri Mart yang di analisis adalah laporan persediaan tahun 2010. Tujuan penelitian ini adalah untuk mengetahui pencatatan laporan posisi persediaan, serta penilaian persediaan pada Giri Mart.

Hasil penelitian menunjukan penyusunan laporan posisi persediaan Giri Mart UPN “Veteran” Jawa Timur belum sepenuhnya baik sebab pencatatan laporan posisi persediaan yang masih dicatat secara global atau dikelompok-kelompokan secara umum serta tidak ada penjelasan lengkap atau rincian tentang produk-produk yang masuk didalamnya sehingga kurangnya informasi mengenai posisi persediaan awal dan posisi persediaan akhir untuk tiap item barang yang ada di Giri Mart UPN “Veteran” Jawa Timur. Dengan kekurangan yang ada diharapkan Giri Mart UPN “Veteran” Jawa Timur dapat memperbaiki laporan persediaannya agar dapat lebih mudah dalam membaca dan menterjemahkan laporan posisi persediaan tersebut.

have an influence on the calculation of profit and loss and balance sheet.

Giri Mart UPN "Veteran" East Java, using the method of recording the periodic inventory and inventory valuation method FIFO (First In First Out), ie a method that determines the cost of inventory by way of charging the cost per unit for the longest issued in advance. This method states that the initial acquisition of inventory to the value entered will be sold in advance, so the ending inventory valued at acquisition value stocks the last entry.

This study aims to find out How did the recording and valuation of inventory at Giri Mart UPN "Veteran" East Java. The approach used in this study is a qualitative approach, using case study method. Giri Mart's inventory position report that the analysis is a report of inventory in 2010. The purpose of this study was to determine the position of recording of inventory reports, as well as the valuation of inventory at Giri Mart.

The results showed the preparation of reports Giri Mart's inventory position UPN "Veteran" East Java has not been entirely good for the recording of inventory position report that was recorded globally-grouped or grouped in general and there is no complete explanation or details about the products that enter therein so that the lack of information regarding the initial inventory position and end position for each item of inventory items in Giri Mart UPN "Veteran" East Java. With the existing shortage is expected Giri Mart UPN "Veteran" East Java could improve its inventory reports to be easier to read and interpret the inventory position report.

1.1. Latar Belakang

Dewasa ini perekonomian di Indonesia semakin berkembang dengan

pesat, oleh karena itu para pelaku bisnis harus bersaing untuk dapat bertahan dan berkembang. Suatu perusahaan dapat bertahan dan dapat mencapai

tujuannya apabila dikelola dengan baik dan memiliki pengendalian intern yang baik. Persaingan yang ketat memacu perusahaan-perusahaan untuk berlomba mencari dan memanfaatkan peluang-peluang bisnis serta meredam

setiap ancaman yang dapat menggoyahkan posisi-posisi mereka. Dalam situasi demikian, para menajer sebagai pengelola perusahaan memegang peranan penting. Keputusan-keputusan tepat para manajer merupakan salah

satu kunci utama kesuksesan perusahaan. Salah satu keputusan persediaan yang harus ditetapkan adalah keputusan yang sehubungan dengan persediaan

yang meliputi perencanaan, penyimpanan, dan pengendalian. Dengan adanya keputusan yang tepat berkaitan dengan menajeman persediaan tidak akan menjadi persediaan yang menganggur dalam jumlah yang besar. (Suliana

2007:1)

Masalah penentuan persediaan yang optimum merupakan salah satu

pendayagunaan modal yang tertanam dalam persediaan itu sendiri, serta

tingkat efisiensi yang akan dicapai oleh perusahaan. Fungsi penbelian yang berkaitan dalam mendapatkan bahan baku merupakan titik awal dari kegiatan

perusahaan dagang. Jadi dapat dikatakan, fungsi pembelian merupakan langkah awal dari perencanaan persediaan, (Anggraeni 2009:1). Pembelian bahan baku yang efektif menjamin agar barang yang diperoleh berada dalam

jumlah, kualitas, dan waktu yang tepat berdasarkan nilai. Nilai mewakili kombinasi kualitas, harga dan terjadinya penhematan biaya dalam

menyelenggarakan bahan baku.

Perusahaan ritail merupakan salah satu jenis usaha yang memperdagangkan barang-barang kebutuhan sehari-hari pada masyarakat

menyebabkan banyak peluang bagi individu dan para investor untuk membuka lapangan usaha dalam bidang ritail. Di Indonesia, dapat kita jumpai banyaknya usaha ritail yang maju dan berkembang pesat, antara lain:

Carefour, Giant, Hypermart, Ufo, Matahari, Alfa, Indomaret, dan lain-lain. Persediaan merupakan salah satu aset terpenting bagi jenis usaha ritail,

hal ini dikarenakan penjualan atas persediaan merupakan sumber utama pendapatan bagi perusahaan dagang dan memiliki pengaruh terhadap perhitungan rugi laba maupun neraca.

Informasi dari suatu perusahaan terutama informasi laporan persediaan barang, dibutuhkan oleh pihak eksternal seperti kreditor, investor dan pihak

investasi dan sejenisnya. Selain itu, pihak internal yaitu pihak manajemen juga

memerlukan informasi laporan persediaan barang untuk mengetahui, mengawasi dan mengambil keputusan yang tepat bagi perusahaan. Oleh sebab

itu informasi laporan persediaan barang merupakan hal yang penting bagi setiap perusahaan. Informasi laporan persediaan barang yang jelas, lengkap, dan akurat dapat memperlancar aktivitas operasional pada suatu perusahaan.

Untuk menghasilkan informasi laporan persediaan barang yang akurat, diperlukan pengolahan data yang baik. Sebelum disajikan menjadi laporan

keuangan yang sesuai dengan kebutuhan, data-data yang yang diperlukan harus dicatat dan di klasifikasikan menurut jenis-jenis data tersebut. Informasi laporan persediaan barang tersebut diolah dan kemudian disajikan dalam

bentuk yang sesuai dengan kebutuhan pemakainya. (Kairupan:2008)

Pada dasarnya dibutuhkan sistem pelaporan pencatatan serta penilaian atas persediaan yang diklasifikasikan menurut jenisnya, pelaporan atas

pencatatan yang tidak layak akan menghasilkan informasi yang kurang akurat. Informasi yang kurang akurat akan menghasilkan keputusan yang tidak tepat

dalam pengelolaan perusahaan baik itu dari sisi kebijakan yang diambil.

Namun pada kenyataannya terdapat banyak perusahaan dagang yang menyajikan laporan persediaan barang dengan sangat sederhana tanpa

membaca laporan persediaan barang dan mengakibatkan sering terjadi

kesalahan dalam membuat laporan keuangan.

Sesuai dengan penjelasan singkat mengenai permasalahan pencatatan

persediaan yang sedang dihadapi oleh Giri Mart UPN Veteran Jawa Timur maka, pada dasarnya dibutuhkan sistem pelaporan pencatatan atas persediaan yang diklasifikasikan menurut jenisnya serta perlu adanya analisis metode

yang tepat dalam menghitung persediaan yang ada, pelaporan atas pencatatan yang tidak jelas akan menghasilkan informasi yang kurang akurat. Informasi

yang kurang akurat akan menghasilkan keputusan yang tidak tepat dalam pengelolaan perusahaan.

Hal ini dapat dilihat dari bentuk laporan yang setiap bulannya disetor

pada koperasi, yang mana laporan tersebut hanya menerjemahkan posisi persediaan secara global, namun tidak dapat menerjemahkan posisi persediaan yang sebenarnya atau tidak diperinci berdasarkan jenisnya masing-masing.

Sehingga bagi pengguna laporan mengalami kesulitan dalam membaca laporan untuk mengetahui posisi persediaan yang ada di toko.

Berdasarkan latar belakang yang diuraikan diatas, maka penelitian ini menyimpulkan untuk mengambil judul : Analisis Metode Pencatatan dan Penilaian atas Persediaan pada Giri Mart UPN “Veteran” Jawa Timur.

1.2. Permasalahan

Berdasarkan latar belakang diatas, maka permasalahan yang timbul untuk

Bagaimana menganalisis pencatatan dan penilaian persediaan pada

Giri Mart UPN “Veteran” Jawa Timur?

Untuk lebih detail memecahkan permasalahan peneliti diatas, peneliti

menampilkan dalam beberapa pertanyaan pendukung seperti yang terlihat dalam daftar pertanyaan.

1.3. Tujuan Penelitian

Adapun tujuan yang diharapkan dapat dicapai setelah penelitian

dilaksanakan, antara lain :

1. Untuk mengetahui apakah minimarket telah memiliki metode yang tepat dalam mengelola persediaan barang yang dimiliki,

2. Untuk dapat memberikan masukan-masukan yang berguna bagi pihak minimart mengenai masalah yang ada pada perusahaan tersebut,

3. Sebagai pembelajaran untuk menambah wawasan pengetahuan yang

berkaitan dengan akuntansi.

1.4. Manfaat Penelitian

Manfaat yang diperoleh dengan adanya tugas akhir antara lain :

1. Membantu Giri mart UPN Veteran Jawa Timur untuk dapat mengelola

persediaan barang dagangan dengan metode yang tepat,

2. Membantu Giri Mart UPN Veteran Jawa Timur untuk dapat melakukan

3. Penulis dapat menerapkan ilmu pengetahuan yang didapat selama

menjalani perkuliahan di UPN Veteran Jawa Timur.

1.4.1 Manfaat Teoritis

Dengan adanya penelitian ini, diharapkan Giri Mart UPN “Veteran” Jawa Timur mengetahui pentingnya suatu sistem atau metode dalam

pencatatan dan penilaian persediaan. Sehingga bisa menjadi masukan dalam perbaikan sistem pencatatan dan penilaian persediaan.

1.4.2 Manfaat Praktis

Dengan adanya penelitian ini, diharapkan penerapan metode

pencatatan dan penilaian persediaan dapat dilakukan dengan baik serta dapat bermanfaat bagi pengguna laporan dan bermanfaat bagi perbaikan sistem pencatatan dan penilaian persediaan.

1.5. Batasan masalah

2.1. Penelitian Terdahulu

Penelitian yang berhubungan dengan Penerapan Metode Harga Eceran FIFO. Sudah pernah dikaji dalam beberapa skripsi. Pada bagian ini dibahas

hal-hal yang berhubungan dengan penelitian yang telah dilakukan sehingga dapat diketahui persamaan dan perbedaannya.

Penelitian selanjutnya dilakukan oleh Hastoni (2004) yang berjudul “Evaluasi Atas Akuntansi Persediaan Dan Pengaruhnya Terhadap laba Rugi Dalam Laporan Keuangan PD.Usaha Meubel”. Penelitian ini membahas

tentang penilaian atas persediaan dengan tujuan untuk menyajikan informasi yang bisa membantu para investor dan pemakai lainnya untuk memprediksi arus kas dimasa yang akan datang bagi perusahaan. Jenis data yang digunakan

adalah data primer dan data sekunder. Data primer adalah data yang diperoleh langsung melalui wawancara, observasi, hipotesa, asumsi, premis. Data

sekunder yakni, data yang diperoleh dalam bentuk yang sudah diolah oleh pihak lain contohnya tehnik pengumpulan data atau informasi dalam penelitian dengan menggunakan buku-buku referensi baik secara langsung

maupun tidak langsung berhubungan dengan objek dan masalah yang dibahas, serta bacaan-bacaan dan bahan-bahan lain yang berhubungan. Kesimpulan

diterapkan PD.Usaha Meubel yaitu metode fisik, kesulitan yang dialami atau

akibat dari penggunaan metode pencatatan fisik bagi PD.Usaha Meubel yaitu menyebabkan keterlambatan laporan keuangan karena perhitungan fisik

memakan waktu lama apabila barang yang dimiliki banyak, PD.Usaha Meubel perlu membuat laporan laba rugi bulanan yang menyebabkan tidak ekonomis (terlalu mahal), metode penilaian persadiaan yang digunakan PD.Usaha

Meubel adalah metode LIFO untuk memberikan suatu laporan laba rugi perspektif artinya laba bersih diukur dengan menggunakan LIFO yang

menggabungkan harga jual sekarang dan biaya akuisisi yang sekarang. Lifo memungkinkan menajemen mempengaruhi laba dengan menetapkan waktu pembelian suatu item persediaan, setiap kesalahan dalam perhitungan

persediaan akan mempengaruhi baik neraca maupun laporan laba rugi. Sebagai contoh, kesalahan dalam perhitungan fisik persediaan akan mengakibatkan kekeliruan persediaan akhir, aktiva lancar, dan total aktiva

pada neraca. Hal ini disebabkan karena perhitungan fisik persediaan merupakan dasar bagi pembuatan ayat jurnal penyesuaiaan untuk mencatat

penciutan persediaan. Selain itu, kesalahan dalam perhitungan fisik persaediaan akan menimbulkan kekeliruan harga pokok penjualan, laba kotor, dan laba bersih pada laporan laba rugi.

Penelitian selanjutnya dilakukan oleh Fatmawati Ika (2007) yang berjudul “Pengendalian Intern atas Sistem Persediaan Tembakau pada PT X

diterapkan PT X Jember apakah sudah berjalan dengan baik atau tidak. Jenis

data yang digunakan adalah data primer yakni data yang diperoleh langsung melalui pengamatan, wawancara, serta pertemuan langsung dengan bagian

pembelian, bagian akuntansi, bagian persediaan gudang. Data sekunder yakni, data yang diperoleh dalam bentuk yang sudah diolah oleh pihak lain contohnya dokumen perusahaan tentang prosedur pengendalian dan

persediaan. Prosedur pengumpulan data dan pengolahan data menggunakan survey pendahuluan, survey lapangan dan dokumentasi. Kesimpulan pada

penelitian ini adalah bahwa penerapan SPI persediaan tembakau sudah berjalan cukup efektif dan baik, hal ini didukung dengan adanya aktivitas organisasi perusahaan telah memiliki struktur organisasi serta dalam

praktiknya telah melaksanakan tugas sehari-hari sesuai tugas dan fungsinya masing-masing. Sistem otorisasi dan prosedur pencatatan yang diterapkan telah berjalan cukup efektif dan berjalan cukup baik, terdapat praktik yang

sehat dalam pengendalian intern, dan karyawan yang mutunya sesuai dengan perusahaan dan memiliki tanggung jawab. Namun masih ada beberapa

kekurangan yang harus dibenahi untuk menghindari akan adanya sistem otorisasi dan prosedur pencatatan dalam kegiatan usaha agar menjadi lebih baik lagi.

Penelitian sebelumnya dilakukan oleh Amelia Cindy (2008) dengan judul “Penerapan Metode Harga Eceran FIFO pada Hypermarket X untuk

peneliti menggunakan dua metode dalam penerapannya yaitu: Conventional

retail inventory method dan Nonconventional retail inventory method. Dalam

Conventional retail inventory method ini tidak memasukan (mengurangkan)

net markdowns dalam kolom eceran (retail) sebelum perhitungan persentase harga pokok barang yang dijual pada harga pokok terhadap harga eceran, melainkan setelah perhitungan tersebut. Akhirnya nilai persediaan barang

yang siap dijual pada harga pokok terhadap harga eceran (sebagai denominator) menjadi lebih besar, sedangkan persediaan barang yang siap

dijual pada harga pokok (sebagai numerator) tetap. Dengan demikian, rasio harga pokok barang yang siap dijual pada harga terhadap harga eceran akan cenderung lebih kecil, dan sebagai kosekuensinya taksiran nilai persediaan

akhir pada harga pokok juga cenderung lebih kecil. Metode ini sering disebut juga metode harga pokok atau harga pasar mana yang paling rendah (lower of

cost or market). Sedangkan Nonconventional retail inventory method ini

memasukan atau (mengurangkan) net markdowns dalam kolom retail sebelum perhitungan rasio teksiran atau perkiraan harga pokok barang yang siap dijual

pada harga pokok terhadap harga ecerannya, yang mengakibatkan nilai persediaan persediaan barang yang siap dijual terhadap harga eceran cenderung lebih kecil dan persediaan akhir pada harga pokok cenderung

meningkat. Data yang diperoleh dalam menunjang penelitian ini diperoleh langsung dari hasil pengamatan, wawancara, dan studi pustaka. Kesimpulan

persediaan dengan menggunakan metode perpetual dan metode penilaian

secara FIFO (First In First Out), metode perpetual FIFO dirasa kurang tepat bagi perusahaan yang bergerak dibidang Retail, penggunaan metode perpetual

FIFO dalam Hipermarket X dalam penerapannya mengakibatkan kurang adanya efisiensi waktu, hal ini dikarenakan banyaknya jenis dan jumlah barang yang dimiliki oleh Hypermarket X.

Persamaan dari penelitian ini dengan penelitian sebelum-sebelumnya adalah sama-sama membahas tentang persediaan, sedangkan perbedaannya

adalah selain objek yang digunakan berbeda, penelitian ini lebih condong ke pencatatan dan penilaian persediaan sedangkan penelitian sebelumnya lebih mengarah ke sistem pengendalian persediaannya.

2.2. Landasan Teori

2.2.1. Peran Akuntansi Persediaan

Dengan membantu organisasi membuat keputusan yang lebih baik, akuntan dapat membantu sektor publik untuk merubah dalam cara yang sangat

positif yang memberikan nilai peningkatan investasi pembayaran pajak. Hal ini juga dapat membantu untuk mendorong kemajuan dan untuk memastikan bahwa informasi yang berkelanjutan dan efektif dalam jangka panjang,

Finance terhubung kesebagian besar, jika tidak semua, dari bisnis proses

utama dalam organisasi. Perlu kemudi sistem pengawasan dan akuntabilitas yang memastikan bahwa organisasi adalah melakukan usaha dalam cara yang

tepat etis. Sangat penting bahwa yayasan yang tegas diletakkan. Begitu sering mereka adalah tes lakmus oleh yang kepercayaan publik dilembaga ini baik menang atau kalah.

Keuangan juga harus menyediakan informasi, analisis dan saran untuk mengaktifkan layanan manajer organisasi untuk beroperasi secara efektif. Ini

melampaui keasyikan tradisional dengan berapa anggaran dan berapa banyak telah kita habiskan begitu jauh, berapa banyak yang telah kita habiskan? Ini adalah tentang membantui organisasi untuk lebih memahami kinerja sendiri.

Itu berarti membuat koneksi dan memahami hubungan antara masukan yang diberikan dengan sumber daya yang dibawa untuk menanggung serta output dan hasil yang mereka capai. Hal ini juga tentang pemahaman dan

pengelolaan resiko dalam organisasi dan aktivitasnya.

2.2.2. Pengertian Persediaan (Inventory)

Persediaan lebih sering dijumpai pada dua jenis usaha yaitu perdagangan dan industri. Namun perusahaan jasa juga memerlukan

Ikatan Akuntan Indonesia (IAI) mendefinisikan persediaan adalah aktiva

yang tersedia untuk dijual dalam kegiatan usaha internal, merupakan proses produksi atau penjualan, dan bentuk bahan atau perlengkapan (suplies) untuk

digunakan dalam proses produksi atau pemberian jasa. (IAI, 2000:142, dalam Fatmawati, 2007: 26).

Menurut Munawir persediaan adalah barang-barang yang

diperdagangkan yang sampai tanggal neraca masih digudang atau belum dijual. Sedangkan untuk perusahaan manufaktur, persediaan yang dimiliki

ialah:

1. Persediaan barang mentah 2. Persediaan barang dalam proses

3. Persediaan barang jadi. (Munawir 2002:16 dalam Ismansyah 2007:38) Menurut Dyckman (2000:376) dalam Amelia Cindy (2005:7), persediaan adalah barang-barang yang dimiliki suatu bisnis dan disimpan baik

untuk digunakan membuat produk atau sabagai produk yang siap untuk dijual. Menurut Kieso dkk (2002:444), persediaan adalah pos-pos aktiva yang

dimiliki untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan atau dikonsumsi dalam produksi barang yang akan dijual.

Menurut Rinella Putri, inventory atau persediaan adalah aset berupa

Menurut Jusup (2005:99) dalam Amelia Cindy (2005:7), persediaan

merupakan barang milik perusahaan yang siap dijual kepada para konsumen. Menurut standart akuntansi keuangan yang berlaku umum di Indonesia

(2007:PSAK No.14). Persediaan merupakan aktiva lancar : 1. Tersedia untuk dijual dalam kegiatan normal

2. Dalam proses produksi dan atau dalam perjalanan

3. Dalam bentuk bahan atau perlengkapan (suplies) untuk digunakan dalam proses produksi dan pembelian jasa.

Dari beberapa definisi diatas, dapat disimpulkan bahwa persediaan adalah barang dagang yang disimpan dan dimiliki oleh suatu perusahaan yang kemudian untuk dijual kembali sebagai kegiatan utama perusahaan, baik

barang tersebut untuk diproses lebih lanjut, maupun barang dagangan yang dimiliki langsung dijual tanpa merubah fisik barang tersebut.

2.3. Kategori persediaan

1. Persediaan Barang Dagangan (Merchandise Inventory)

Barang yang terdapat digudang, dibeli oleh pengecer atau perusahaan perdagangan seperti importer atau eksportir untuk dijual kembali kepada para pelanggannya. Biasanya, barang yang diperoleh untuk dijual kembali

secara fisik tidak diubah oleh perusahaan pembeli, barang tersebut tetap dalam bentuk yang telah jadi ketika meninggalkan pabrik pembuatnya

2. Persediaan manufaktur (manufacturing inventory)

Persediaan gabungan dari entitas manufaktur, terdiri dari beberapa macam berikut ini :

a. Persediaan bahan baku

Barang yang berwujud yang dibeli atau diperoleh dengan cara lain (misalnya dengan menambang) dan disimpan untuk penggunaan langsung

dalam membuat barang untuk dijual kembali. Biasanya, barang yang diperoleh untuk dijual kembali secara fisik tidak diubah oleh perusahaan

pembeli, barang tersebut tetap dalam bentuk yang telah jadi ketika meninggalkan pabrik pembuatnya.

b. Persediaan barang dalam proses

Barang-barang yang membutuhkan pemprosesan lebih lanjut sebelum penyelesaian dan penjualan. Persediaan barang dalam proses meliputi beberapa macam hal sebagai berikut ini seperti biaya bahan langsung,

tenaga kerja langsung, dan alokasi biaya overhead pabrik yang terjadi sampai tanggal tersebut.

c. Persediaan barang jadi

Barang-barang manufaktur yang telah diselesaikan dan disimpan untuk dijual. Biaya persediaan barang jadi meliputi biaya bahan langsung,

d. Persediaan perlengkapan manufaktur

Barang-barang seperti minyak pelumas untuk mesin-mesin, bahan pembersih dan barang lainnya merupakan bagian yang kurang penting

dari produk jadi. 3. Persediaan Rupa-rupa

Barang-barang seperti perlengkapan kantor, kebersihan, adan pengiriman

persediaan jenis ini biasanya digunakan segera dan biasanya dicatat sebagai beban penjualan atau umum (selling or general expenses) ketika

dibeli.

2.4. Metode Pencatatan dan Penilaian Persediaan 2.4.1. Metode Pencatatan Persediaan

Menurut Zakli Baridwan (2000:151) dalam Amelia Cindy (2005:21), terdapat dua metode yang digunakan untuk mencatat persediaan barang, yaitu:

1. Metode Periodik/Fisik (Physical Inventory System)

Penggunaan metode fisik mengharuskan adanya perhitungan barang

yang masih ada pada tanggal penyusunan laporan keuangan. Metode ini digunakan untuk mengetahui jumlah barang yang masih tersedia yang nantinya akan diperhitungkan harga pokoknya. Setiap pembelian barang

dapat diketahui sewaktu-waktu. Harga pokok penjualan baru dapat dihitung

apabila persediaan akhir sudah dihitung.

Dalam metode ini pencatatan persediaan hanya dilakukan pada akhir

periode akuntansi melalui ayat jurnal penyesuaian. Transaksi yang mempengaruhi persediaan, dicatat masing-masing dalam perkiraan tersendiri sebagai berikut: Pembelian , Retur pembelian ,Penjualan dan Retur

penjualan. Adapun jurnal dari metode periodik adalah sebagai berikut: PERIODE AWAL

Perobahan persediaan(Harga Pokok) XXX

Persediaan XXX

PEMBELIAN

Pembelian (Harga Pokok) XXX

Ppn XXX

Utang / Kas XXX

PENJUALAN

Piutang/ Kas /Bank XXX

Penjualan XXX

Ppn XXX

AKHIR PERIODE

Persediaan XXX

Untuk mendapatkan nilai persediaan secara periodik dilakukan perhitungan

fisik (Stock Opname).

Adapun masalah yang dapat timbul dengan menggunakan metode

periodik adalah apabila menyusun laporan keuangan jangka pendek, seperti laporan keuangan bulanan, maka diharuskan melakukan perhitungan fisik secara bulanan, hal ini dirasakan tidak efisien dan memakan banyak waktu

karena harus menghitung fisik persediaan dari berbagai macam jenis persediaan yang terdapat dalam perusahaan tersebut.

2. Metode Perpetual (Continual Inventory System)

Metode perpetual merupakan metode yang setiap jenis jenis persediaan dibuatkan rekening sendiri-sendiri dengan menggunakan buku pembantu

persediaan. Setiap perubahan dalam persediaan diikuti dengan pencatatan dalam rekening persediaan sehingga jumlah persediaan sewaktu-waktu dapat diketahui dengan melihat kolom saldo dalam rekening persediaan dimana

setiap kolom dirinci untuk kemudahan pengklasifikasian.

Dalam metode ini pencatatan persediaan dilakukan setiap terjadi

transaksi yang mempengaruhi persediaan. Saldo perkiraan persediaan akan menunjukkan saldo persediaan yang sebenarnya. Dengan demikian pada saat penyusunan laporan keuangan tidak diperlukan ayat jurnal penyesuaian.

(www.jurnal/pencatatan persediaan jurnal.htm). adapun jurnal dengan

menggunakan metode perpetual adalah sebagai berikut: WAKTU PEMBELIAN

Persediaan XXX

PPN XXX

Utang/kas/bank XXX

WAKTU DISTRIBUSI (PEMAKAIAN)

Persediaan barang dalam proses XXX

Persediaan bahan baku XXX

PENERIMAAN HASIL PRODUKSI

Persediaan barang jadi XXX

Persediaan dalam proses XXX

PENJUALAN 1. Harga Jual

Piutang/kas/bank XXX

Penjualan XXX

PPn XXX

2. Harga Pokok

Harga pokok penjualan XXX

PENYESUAIAN AKHIR

1. Jika saldo sementara < STOCK OPNAME

Koreksi persediaan/barang dalam proses XXX

Koreksi pemakaian barang XXX

2. Jika saldo sementara > STOCK OPNAME

Koreksi pemakaian bahan XXX

Persediaan/barang dalam proses XXX

Walaupun sistem perpetual (perpectual) menyediakan data persediaan

secara terus menerus namun tetap diperlukan perhitungan fisik yang berfungsi untuk mecocokan fisik untuk mencatat buku.

Penilaian Persediaan

1. Masalah-masalah yang timbul dalam penilaian Menetapkan jumlah dan nilai persediaan yang sudah terjual/sudah menjadi biaya

2. Menetapkan jumlah dan nilai persediaan yang belum terjual (yang harus dilaporkan dineraca)

3. Harga pokok (cost) dalam persediaan adalah semua

pengeluaran-pengeluaran langsung atau tidak langsung yang timbul oleh perolehan penyiapan dan penempatan agar persediaan tersebut dapat dijual

Terdapat beberapa biaya yang dikeluarkan untuk mendapatkan

pajak, asuransi, pergudangan dan lain-lain, namun harga pokok barang

biasanya hanya terdiri dari harga beli ditambah ongkos angkut sedangkan biaya-biaya lain dicatat sebaggai biaya dalam perkiraan tersendiri untuk

periode yang bersangkutan. Dalam perusahaan industri maupun perusahaan dagang, transaksi menyangkut persediaan adalah hal pokok yang menyangkut sebagian besar sistem akuntansi. Untuk itu perlu dibedakan dengan jelas

sehingga dapat dipahami bahwa subs sistem inventory hanyalah bagian tertentu dari persediaan. Sub sistem yang secara langsung yang berkaitan

dengan persediaan adalah account payable (hutang), account receivable (piutang) sedangkan kas yang telah kita bahas dapat berhubungan secara langsung dan dapat pula tidak berhubungan langsung. Subs sistem inventory,

purchase dan invoice biasa merupakan subs sistem khusus mengolah data

operasional yang menghasilkan output sebagai bukti transaksi yang digunakan sebagai dasar pencatatan ke buku besar buku jurnal. Persediaan dicatat

melalui jurnal pembelian dan jurnal penjualan sesuai dengan pilihan metode yang dipilih. Pada aplikasi ini adalah sistem perpetual inventory. Proses

2.4.2. Metode Penilaian Persediaan atas Dasar Kos

Menurut Zakli Baridwan (2000:178) dalam Sukorini Duwi (2005:24), untuk menghitung harga pokok penjualan dan harga pokok persediaan akhir

dapat digunakan berbagai cara, diantaranya adalah: 1. Metode Identifikasi Khusus

Metode identifikasi khusus didasarkan pada anggaran bahwa arus barang

harus sama dengan arus biayanya. Untuk itu perlu dipisah-pisahkan tiap jenis barang berdasarkan harga pokoknya dan untuk masing-masing

kelompok dibuatkan kartu persediaan sendiri, sehingga masing-masing harga pokok bisa diketahui. Harga pokok penjualan terdiri dari harga pokok barang-barang yang dijual dan sisanya merupakan persediaan akhir.

Contoh soal:

Persediaan, 31 Agustus - Metode Identifikasi Khusus

1 Agustus Persediaan 50 unit @ Rp. 2.000 Rp. 100.000

8 Pembelian 50 unit @ Rp. 2.200 Rp. 110.000 15 Pembelian 150 unit @ Rp. 2.400 Rp. 360.000

22 Pembelian` 100 unit @ Rp. 2.600 Rp. 260.000 24 Pembelian 150 unit @ Rp. 2.800 Rp. 420.000

Total 500 unit Rp.1.250.000

Penjualan 280 unit

Pada tanggal 31 Agustus persediaan terdiri dari 50 unit persediaan yang

ada di perusahaan pada tanggal 1 Agustus, 100 unit dibeli tanggal 24 Agustus, dan 70 unit dibeli tanggal 31 Agustus. Kos yang telah ditetapkan

terhadap persediaan menurut identifikasi spesifik adalah Rp. 536.000 yang ditentukan sebagai berikut:

Persediaan, 31 Agustus - Metode Identifikasi Khusus

50 unit @ Rp. 2.000 Rp. 100.000

100 unit @ Rp. 2.400 Rp. 240.000

70 unit @ Rp. 2.800 Rp. 196.000

220 unit Rp. 536.000

Harga pokok penjualan (cost og good sold) selama bulan Agustus dengan

metode indetifikasi khusus ditentukan sebagai berikut:

Harga pokok barang yang tersedia untuk dijual Rp. 1.000.000 Dikurangi Persediaan 31 Agustus Rp. 536.000

Rp. 464.000

2. FIFO (First In First Out)

Metode FIFO adalah sebuah metode yang menentukan harga pokok persediaan dengan cara membebankan harga pokok per unit yang terlama untuk dikeluarkan terlebih dahulu. Metode ini menyatakan bahwa

persediaan dengan nilai perolehan awal masuk akan dijual terlebih dahulu, sehingga persediaan akhir dinilai dengan nilai perolehan persediaan yang

nilainya tinggi dan berdampak pada nilai aktiva perusahaan yang dibeli.

Pengaruh penggunaan metode FIFO adalah persediaan akhir dinilai menurut perkembangan harga terakhir dan menggunakan harga terdahulu

dalam menentukan harga pokok penjualan. Pada peride dimana harga-harga meningkat terus, metode FIFO menghasilkan laba bersih yang tinggi. Satu-satunya alasan terhadap hasil ini disebabkan dalam usaha dagang

selalu meningkatkan harga jual barang apabila harga beli barang naik, walaupun persediaan tersebut dibeli sebelum kenaikan harga.Pengaruh

sebaliknya terjadi apabila harga menurun. Dengan demikian, metode FIFO menekankan pengaruh dunia usaha terhadap laba.

Contoh soal :

Metode FIFO dalam menentukan kos persediaan digunakan oleh hampir semua usaha, dengan mengabaikan arus barang yang sesungguhnya secara fisik, karena asumsi yang dibuat berhubungan dengan arus kos dan bukan

dengan arus barang. Jika persediaan pada tanggal 31 Agustus menjadi Rp. 602.000, bila metode FIFO digunakan jumlah ini dihitung sebagai:

Persediaan, 31 Agustus – Metode FIFO

150 unit @Rp. 2.800 dari pembelian 24 Agustus Rp. 420.000

70 unit @Rp. 2.600 dari pembelian 22 Agutus Rp. 182.000

220 unit Rp. 602.000

Harga pokok penjualan selama bulan Agustus dengan menggunakan

Harga pokok barang yang tersedia untuk dijual Rp. 1.250.000

Dikurangi persediaan pada 31 Agustus Rp. 602.000

Harga Pokok Penjualan Rp. 648.000

3. LIFO (Last In First Out)

Metode LIFO adalah metode yang digunakan untuk menentukan harga pokok persediaan dengan cara membebankan harga pokok perunit yang

terbaru untuk dikeluarkan terlebih dahulu. Metode ini menyatakan bahwa persediaan dengan nilai perolehan terakhir masuk akan dijual terlebih

dahulu, sehingga persediaan akhir dinilai dan dilaporkan berdasarkan nilai perolehan persediaan yang awal masuk atau dibeli. Metode ini cenderung menghasilkan nilai persediaan akhir yang rendah dan berdampak pada nilai

aktiva perusahaan yang rendah. Kecenderungan memilih metode LIFO disebabkan harga jual dan pendapatan telah meningkat secara cepat dibanding biaya, sehingga mendistorsi harga, serta dalam situasi dimana

LIFO sudah menjadi tradisi, seperti stook swalayan dan industri yang dicirikan oleh “stok dasar” konstan seperti industri penyulingan, kimia dan

kaca. Metode LIFO memiliki kelemahan antara lain berkurangnya laba, persediaan kurang saji, arus fisik barang, laba biaya berjalan tidak diukur, likuidasi terpaksa, kebiasaan pembelian yang buruk.

Contoh soal:

Metode FIFO dalam menentukan kos persediaan dengan dasar asumsi

pertama dijual atau digunakan dan kos persediaan akhir terdiri dari kos

barang yang dibeli lebih dahulu. Dengan menggunakan metode ini, persediaan tanggal 31 Agustus adalah Rp. 996.000 dihitung sebagai

berikut:

Persediaan, 31 Agustus – Metode LIFO

50 unit @ Rp. 2.000 dari persediaan tanggal 1/8 Rp. 100.000

50 unit @ Rp. 2.200 dari pembelian tanggal 8/8 Rp. 110.000 120 unit @ Rp. 2.400 dari pembelian tanggal 15/8 Rp. 288.000

220 unit dengan nilai Rp. 498.000

Harga pokok penjualan selama bulan Agustus dengan metode LIFO adalah Rp. 752.000, dihitung sebagai berikut:

Harga pokok barang yang tersedia untuk dijual Rp.1.250.000 Dikurangi persediaan pada 31 Agustus Rp. 498.000

Harga Pokok Penjualan Rp. 752.000

4. Rata-rata tertimbang (Average)

Metode rata-rata tertimbang mengasumsikan bahwa biaya persediaan

ditangan pada akhir periode dan harga pokok penjualan selam periode berjalan mewakili semua biaya yang timbul selama periode tersebut. Pada metode periodik, menggunakan biaya per unit rata-rata tertimbang yang

digunakan untuk keseluruhan periode akuntansi. Metode ini memiliki cara penyelesaian denga tiga metode yaitu metode rata-rata sederhana, metode

tertimbang digunakan pada sistem pencatatan periodik dengan cara sebagai

berikut :

Rumus :

Metode rata-rata bergerak biasa digunakan dalam sistem perpetual

menggunakan konsep rata-rata bergerak, yaitu memberikan biaya per unit baru pada setiap pembelian.

Contoh soal:

Persediaan, 31 Agustus – Metode Average

1 Agustus Persediaan 50 @ Rp. 2.000 Rp. 100.000 8 Pembelian 50 @ Rp. 2.200 Rp. 110.000 15 Pembelian 150 @ Rp. 2.400 Rp. 360.000

22 Pembelian 100 @ Rp. 2.600 Rp. 260.000 24 Pembelian 150 @ Rp. 2.800 Rp. 420.000

Total 500 unit Rp.1.250.000

Kos rata-rata tertimbang per unit : Rp. 1.250.000 : 500 = Rp. 2.500 Persediaan akhir : 220 unit @ Rp. 2.500 = Rp. 550.000

Harga pokok penjualan bulan Agustus dengan metode kos rata-rata tertimbang adalah:

Harga pokok barang yang tersedia untuk dijual Rp.1.250.000 Biaya persediaan awal + biaya pembelian periode berjalan = biaya per unit

Dikurangi persediaan, 31 Agustus Rp. 500.000

Hatrga Pokok Penjualan Rp. 700.000

Kos yang diperoleh untuk persediaan akhir dengan menggunakan

metode kos rata-rata tertimbang dipengaruhi oleh semua harga yang dibayarkan selama tahun tersebut, artinya naik turunnya kos akan mempengaruhi tingkat laba.

5. Persediaan bersih (minimum)

Persediaan minimum dianggap sebagai elemen yang harus tetap, sehingga

dengan harga pokok yang tetap. Harga pokok untuk persediaan besi (minimum) biasanya diambil dari pengalaman yang lalu dimana harga pokok itu nilainya rendah

6. Biaya Standar (Standar Cost)

Persediaan barang dinilai dengan biaya standar yaitu biaya-biaya yang seharusnya terjadi. Biaya ini ditentukan sebelum proses produksi dimulai,

untuk bahan baku, upah langsung dan biaya produksi tidak langsung. Apabila terdapat perbedaan antara biaya-biaya yang sesungguhnya yang terjadi dengan

biaya standarnya. Perbedaan ini adakn dicatat sebagai selisih 7. Harga Pokok Rata-Rata Sederhana (Simple Average)

Harga pokok persediaan ditentukan dengan menghitung rata-ratanya tanpa

memperhatikan jumlah barangnya. Apabila jumlah barang yang dibeli berbeda-beda maka metode ini tidak menghasilkan harga pokok yang dapat

8. Harga Beli Terakhir (Latest Purcahse Price)

Persediaan barang yang ada pada periode akhir dinilai dengan harga pokok pembelian terakhir tanpa mempertimbangkan apakah jumlah persediaan yang

ada melebihi jumlah yang dibeli terakhir. 9. Metode Nilai Penjualan Relatif

Metode ini dipakai untuk mengalokasikan biaya bersama (joint cost) kepada

masing-masing produk yang dihasilkan atau dibeli. Pembagian biaya bersama dilakukan berdasarkan nilai penjualan relative dari masing-masing penjualan

terssebut.

10.Metode Biaya Variabel (Direct Cost)

Dalam metode ini harga pokok produksi dari produk yang dihasilkan oleh

perusahaan hanya dibebani dengan biaya produksi yang variabbel yaitu bahan baku, upah langsung dan biaya produksi yang variabel. Biaya produksi tidak langsung yang tidak tetap akan dibebankan sebagai biaya dalam metode yang

bersangkutan dan tidak ditunda dalam persediaan.

Namun pada umumnya yang biasanya digunakan ialah 4 metode

yakni; metode identifikasi khusus, metode FIFO, metode LIFO, metode rata-rata tertimbang.

2.5. Mengestimasi Harga Pokok Persediaan

Dalam situasi tertentu, persediaan tidak dihargai atau dinilai menurut

taksir. Keadaan yang mendorong perusahaan untuk menaksir persediaannya

adalah sebagai berikut :

1. Manajemen berkeinginan untuk menyusun laporan keuangan bulanan atau

triwulanan, tetapi perhitungan fisik persediaan hanya dilakukan pada akhir tahun saja.

2. Terjadi musibah (misalnya kebakaran atau kebanjiran) yang tidak

memungkinkan untuk melakukan perhitungan fisik persediaan. Kebutuhan untuk menaksir persediaan umumnya timbul dalam perusahaan yang

menggunakan sestem periodik, karena tidak tersedia catatan persediaan yang terperinci.

2.5.1. Metode Laba Kotor

Menurut Dyckman (2000:464-465) dalam Amelia (2008:12), metode laba kotor adalah salah satu metode penaksiran atau estimasi persediaan yang

mengasumsikan bahwa tingkat laba kotor, didasarkan atas kinerja terakhir, rasionalnya adalah tetap dalam jangka pendek.

Kieso dkk (2002:520) Metode laba kotor didasarkan pada tiga asumsi :

1. Persediaan awal yang ditambahkan pembelian sama dengan total barang yang diperhitungkan.

2. Barang yang belum terjual harus berada ditangan

3. Jika penjual, dikurangi biaya, dikurangkan dari jumlah persediaan awal

Untuk mengetahui lebih jelasnya lagi, dapat diambil contoh sebagai

berikut, asumsikan bahwa sebuah perusahaan memiliki tingkat laba kotor 40% dari penjualan, dan prosentase biayya adalah 60% (100%-40%) dari

penjualan. Apabila memerlukan markup atas penjualan, dapat dikonversi ke

markup atas biaya berdasarkan hubungan. Rumus yang dapat digunakan untuk

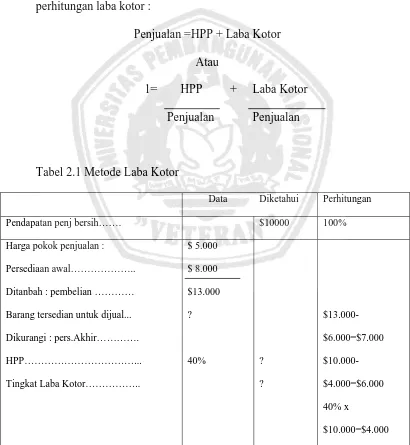

perhitungan laba kotor :

Penjualan =HPP + Laba Kotor Atau

1= HPP + Laba Kotor

Penjualan Penjualan

Tabel 2.1 Metode Laba Kotor

Data Diketahui Perhitungan

Pendapatan penj bersih……. $10000 100%

Harga pokok penjualan :

Persediaan awal………..

Ditanbah : pembelian …………

Barang tersedian untuk dijual...

Sumber : Dyckman (2000:466)

Jadi markup atas biaya adalah (1,0 - 0,6) : 0,6 = 0,4 : 0,6 = 0,6667 atau 66,67%

Metode laba kotor digunakan untuk :

1. Untuk menguji kelayakan penilaian persediaan yang ditentukan dengan cara lainnya, seperti perhitungan fisik persediaan atau dari catatan

persediaan perpetual,

2. Untuk mengestimasi persediaan akhir pada laporan keuangan interim yang

disiapkan sepanjang tahun ketika tidak praktis untuk menghitung secara fisik persediaan dan sistem persediaan perpetual tidak digunakan.

3. Untuk mengestimasi biaya persediaan yang musnah karena kecelakaan

seperti, kebakaran atau badai. Penilaian kerugian persediaan adalah perlu untuk mencatat kecelakaan tersebut, dan menetapkan dasar klaim asuransi dan pajak penghasilan. Ini adalah contoh kasus dimana akan sangat

membantu untuk mengetahui markup atas biaya selama biaya itu digunakan untuk klaim asuransi dan menetapkan kerugian pengenaan

pajak.

4. Untuk mengembangkan estimasi anggaran dari harga pokok penjualan, laba kotor, dan persediaan yang konsisten dengan anggaran pendapatan

2.6. Penilaian Persediaan dengan Haga Terendah antara Harga Beli dan Harga Pasar

2.6.1. Metode Penggunaan LCM (Lower of Cost or Market)

Bisnis yang tidak menngunakan LIFO, sering menerapkan metode LCM untuk menuliskan nilai buku untuk mengakhiri persediaan mereka yang telah menurun nilai ekonominya. Berdasarkan metode akuntansi, bisnis

menentukan nilai pasar persediaan pada akhir dari pajak tahun usaha (umumnya biaya penggantian atau reproduksi atau sebanding penjualan item),

dan kemudian menulis ke bawah yang nilai persediaannya lebih rendah dari biaya persediaan asli atau nilai pasar saat ini.

LCM merupakan metode yang penting dalam mempengaruhi

kemerosotan ekonomi, seperti lingkungan ekonomi saat ini. Tanpa metode ini, bisnis dilarang mengakui kerugian ekonomi yang nyata, dan metode ini memungkinkan bisnis untuk mengakui kerugian pada tahun yang terjadi.

Metode-metode dasar yang terdapat pada metode LCM adalah metode menurut jenis barang dan metode kategori utama.

2.6.1.1. Metode Menurut Jenis Barang (Item by Item Method)

Bila metode menurut jenis barang yang digunakan, harga beli dan

LCM dengan metode menurut jenis barang per unit

Qt Harga Pokok Harga Pasar LCM

Barang A 400 Rp. 5.000 Rp. 5.400 Rp. 2.000.000

Barang B 500 Rp. 4.000 Rp. 3.600 Rp. 1.800.000 Barang C 1.000 Rp. 5.000 Rp. 5.200 Rp. 5.000.000 Barang D 1.200 Rp.10.000 Rp. 9.000 Rp.10.800.000

Total Rp.29.600.000

2.6.1.2. Metode Kategori Utama (Major Category Method)

Pada metode kategori utama, total, menurut harga beli dan harga pasar untuk setiap kategori dibandingkan. Tiap kategori dinilai dengan harga

terendah.

LCM dengan menggunakan kategori utama

Per unit Per unit

Qt Harga Beli Harga Pasar Harga Beli Harga Pasar LCM Kategori

A 400 Rp. 5.000 Rp. 5.400 Rp. 2.000.000 Rp. 2.160.000 B 500 Rp. 4.000 Rp. 3.600 Rp. 2.000.000 Rp. 1.800.000 C 1.000 Rp. 5.000 Rp. 5.200 Rp. 5.000.000 Rp. 5.200.000

3.1. Jenis penelitian

Untuk mengetahui bagaimana evaluasi atas pencatatan dan

penilaian persediaan sebagai alat pengukuran pencatatan dan penilaian persediaan pada objek penelitian, dengan unsur-unsur pokok yang harus

ditemukan sesuai dengan butir-butir rumusan masalah, tujuan dan manfaat penelitian, maka digunakan metode penelitian kualitatif.

Penelitian Kualitatif pada dasarnya adalah mengamati orang dalam

lingkungan hidupnya, berinteraksi dengan mereka, berusaha memahami bahasa dan tafsiran mereka tentang dunia sekitarnya (Nasution, 1988 : 55

dalam Sugiyono, 2008 : 180 dalam Wirdiyanto, 2009 : 25 ). Dalam penelitian ini yang akan diamati adalah sistem pelaporan atas pencatatan dan penilaian persediaan serta bentuk data persediaan yang disajikan, yaitu

dengan mengarahkan metode yang tepat dalam pencatatan dan penilaian persediaan. Dengan digunakan metode kualitatif maka data yang didapat

akan lebih lengkap, lebih mendalam, kredibel, dan bermakna sehingga tujuan penelitian dapat tercapai.

Penggunaan metode kualitatif ini, karena memang permasalahan

Dengan metode kuantitatif hanya dapat digali fakta-fakta yang bersifat

empirik dan terukur. Fakta-fakta yang tidak tampak oleh indera akan sulit diungkapkan. Dengan metode kualitatif, maka akan dapat diperoleh data

yang lebih tuntas, pasti, dan secara mendalam, sehingga memiliki kredibilitas yang tinggi.

3.2. Fokus Penelitian

Fokus penelitian ini diarahkan pada dua hal yakni;

1. Bagaimana penerapan metode laporan persediaan barang dagang pada Giri Mart UPN Veteran Jawa Timur?

Q1:untuk mengetahui pentingnya laporan persediaan dengan menggunakan metode pencatatan yang tepat

1. Siapakah penaggung jawab laporan persediaan Giri Mart?

2. Siapakah pembuat laporan persediaan Giri Mart?

3. Siapakah yang melakukan pencatatan persediaan pada Giri Mart?

4. Laporan persediaan dibuat menggunakan periode apa? (thn/bln/mingguan/harian)

5. Metode apakah yang digunakan pencatatan persediaan? (fisik/perodik atau perpetual)

6. Jika Periodik

- bagaimana cara menghitung HPP nya?

- bagaimana cara menghitung PPN nya?

No Research Question Justification Daftar Pertanyaan 2. Bagaimana penyajian laporan

persediaan barang dagang pada Giri Mart UPN “Veteran” Jawa Timur?

Q2: untuk mengetahui bentuk penyajian laporan persediaan barang dagang yang ada pada Giri Mart UPN “Veteran” Jawa Timur.

7. Jika Perpetual

- Apakah setiap persediaan dibuat rekening tersendiri?

- Apakah diperlukan ayat jurnal penyesuaian?

- Apakah setiap akun persediaan setiap kolom dirinci dan diklasifikasi?

- Bagaimana cara menghitung PPn nya?

3. Apakah metode yang digunakan sudah efektif dalam pencatatan dan penilaian persediaan pada Giri Mart UPN “Veteran” Jawa Timur?

Q3:untuk mengetahui keefektifan metode yang digunakan dalam pencatatan dan penilaian persediaan pada UPN “Veteran Jawa Timur sehingga dapat mempermudah bagi pengguna laporan dalam mengetahui posisi persediaan toko.

8. Biaya biaya apa sajakah yang dikeluarkan untuk mendapatkan persediaan? (harga beli, biaya-biaya pembelian, ongkos angkut, pajak, asuransi, pergudangan)

9. Bagaiman cara menghitung harga pokok barang di Giri Mart?

10.Apakah Giri Mart telah mencatat persediaan melalui jurnal pembelian dan jurnal penjualan sesuai dengan pilihan metode?

11.Apakah Giri Mart hanya mencatat transaksi pada formulir elektronik( komputer)?

Mart? (boleh lebih dari 3)

14.Rumusnya seperti apa yang digunakan pada Giri Mart?

15.Apakah Giri Mart dalam menentukan harga poko persediaan dengan estimasi/ tapsiran, mengapa?

16.Keadaan seperti apa yang menyebabkan Giri Mart melakukan estimasi/ tapsiran persediaan? Jelaskan

17.Metode apakah yang digunakan dalam estimasi persediaan?asumsinya seperti apa?

18.Sehubungan dengan estimasi persediaan apakah Giri Mart memiliki penilaian kerugian persediaan?

19.Kerugian persediaan seperti apakah yang dapat dimasukkan/ dilaporkan?

3.2. Alasan Ketertarikan Peneliti (Acknowladge)

Alasan ketertarikan peneliti adalah peneliti mencoba kepekaan akan keadaan sekitar. Permasalahan ini berawal dari berdirinya sebuah

usaha mini market yang bekerjasama dengan pihak koperasi dari universitas, peneliti merasa tertarik karena bentuk usaha ini merupakan mini market namun juga berbentuk koperasi. Sehingga pada dasarnya

sistem penjualan pada mini market menggunakan sistem tunai / cash akan tetapi mini market ini juga menggunakan sistem kredit / credit dikarenakan

mini market ini juga merupakan unit usaha dari koperasi primer UPN Veteran Jawa Timur.

Dengan ketertarikan tersebut, peneliti tertarik untuk meneliti dari

segi pencatatan dan penilaian persediaan, karena mini market ini menjual barang dagangan baik dari produsen besar, mahasiswa maupun dari dosen UPN Veteran Jawa Timur.

3.3. Informan

Setelah melakukan observasi secara umum pada Giri Mart UPN “Veteran” Jawa Timur selama satu bulan, maka objek yang ditetapkan sebagai informan berjumlah tiga informan.

1. Informan pertama atau informan kunci adalah Ibu Ir. Sri Risnoyati Ningsih. Mpd selaku ketua koperasi. Informan ini dipilih karena

2. Informan kedua adalah Sukimah selaku bendahara koperasi.

Informan ini dipilih karena informan merupakan bagian yang bertanggung jawab atas bagian keuangan dari Giri Mart UPN

Veteran Jawa Timur.

3. Informan ketiga adalah Andi selaku kepala toko. Informan ini dipilih karena informan mengetahui aktivitas Girimart dan yang

meng-handle semua laporan serta aktivitas keluar masuknya barang dalam

Girimart.

4. Informan keempat adalah karyawan dari Giri Mart. Informan ini dipilih karena informan mengetahui proses dan aktivitas dari keluar masuknya barang di Giri Mart.

5. Informan kelima adalah konsumen. Informan ini dipilih karena informan dapat menilai keadaan barang serta menilai tingkat kepuasan yang dapat diperoleh dari transaksi yang telah

dilakukannya di Giri Mart

3.4. Data dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Data Primer

Sumber data primer merupakan data yang diperoleh dari lapangan

b. Data Sekunder

Sumber data kedua merupakan data yang diperoleh dari sumber-sumber lain yang terkait dengan penelitian, yang diperoleh dari studi

kepustakaan yaitu dengan menggunakan dokumentasi dan literatur-literatur yang berkaitan dengan permasalahan.

3.5. Prosedur Pengumpulan Data

Prosedur pengumpulan data dalam skripsi ini adalah sebagai

berikut :

1. Survey pendahuluan, yaitu dengan mengadakan peninjauan dan penelitian secara umum pada unit usaha tersebut untuk mendapatkan

informasi yang diperlukan sehingga masalah menjadi jelas

2. Survey lapangan dimaksudkan untuk mendapatkan data-data pendukung yang akurat dan relevan, dilakukan dengan :

a. Wawancara secara informal maupun formal dengan pihak-pihak yang terkait dengan unit usaha tersebut.

b. Dokumentasi, dilakukan dengan mengumpulkan dokumen-dokumen yang terkait dengan penelitian

c. Studi kepustakaan, berupa pengumpulan data-data dari literatur

3.6. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis data kualitatif, mengikuti konsep yang diberikan Miles dan

Huberman dan Spradley.

Miles dan Huberman (1984) dalam Wirdiyanto (2009),

mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan

secara interaktif dan berlangsung secara terus menerus pada setiap tahapan penelitian sehingga sampai tuntas, dan datanya sampai jenuh. Aktivitas

dalam analisis data, yaitu data reduction, data display, dan conclusion

drawing/verification. Selanjutnya menurut Spradley dalam Wirdiyanto

(2009) teknik analisis data disesuaikan dengan tahapan dalam penelitian.

Pada tahap penjelajahan dengan teknik pengumpulan data grand tour

question, analisis data dilakukan dengan analisis domain. Pada tahap

menentukan fokus analisis data dilakukan dengan analisis taksonomi.

Pada tahap selection, analisis data dilakukan dengan analisis komponensial. Selanjutnya untuk sampai menghasilkan judul dilakukan

3.7. Pengujian Kredibilitas Data

Pengujian kredibilitas data penelitian akan dilakukan dengan cara : 1. Perpanjangan pengamatan

Penelitian ini diperpanjang sampai tiga kali, karena pada periode I dan II, data yang diperoleh dirasa belum memadai dan belum kredibel. Belum memadai karena belum semua rumusan masalah dan fokus

terjawab melalui data, belum kredibel karena sumber data masih ragu-ragu dalam memberikan data, sehingga data yang diperoleh pada tahap I dan II

ternyata masih belum konsisten, masih berubah-rubah. Dengan perpanjangan pengamatan sampai tiga kali maka data yang diperoleh dirasa telah jenuh

2. Meningkatkan ketekunan

Pengujian kredibilitas dengan meningkatkan ketekunan ini dilakukan dengan cara peneliti membaca seluruh catatan hasil penelitian

dengan cermat, sehingga dapat diketahui kesalahan dan kekurangannya. Demikian juga dengan meningkatkan ketekunan maka, peneliti dapat

memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati.

Sebagai bekal peneliti untuk meningkatkan ketekunan adalah

dengan cara membaca berbagai referensi buku maupun hasil penelitian atau dokumentasi-dokumentasi yang terkait dengan temuan yang diteliti.

sehingga dapat digunakan untuk memeriksa data yang ditemukan itu benar

dan dapat dipercaya atau tidak. 3. Triangulasi

Triangulasi dilakukan dengan cara triangulasi teknik, sumber data dan waktu. Triangulasi teknik dilakukan dengan cara menanyakan hal yang sama dengan teknik yang berbeda, yaitu dengan wawancara,

observasi dan dokumentasi. Triangulasi sumber, dilakukan dengan menanyakan hal yang sama melalui sumber yang berbeda, dalam hal ini

sumber datanya adalah karyawan dari pihak Giri Mart UPN Veteran Jawa Timur. Triangulasi waktu artinya pengumpulan data dilakukan pada berbagai kesempatan, pagi, siang, dan sore hari (Wirdiyanto, 2009: 33).

Dengan triangulasi dalam pengumpulan data, maka akan dapat diketahui apakah nara sumber memberikan data yang sama atau tidak. Jika nara sumber memberikan data yang berbeda, maka berarti datanya belum

kredibel.

BAB IV

GAMBARAN UMUM SUBYEK PENELITIAN

4.1Sejarah Berdirinya Koperasi

Berdasarkan Akta pendirian dari Departemen Koperasi dan

Pembinaan Pengusaha Kecil Republik Indonesia menyatakan primer koperasi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang

beralamat di Jalan Raya Rungkut Madya Kec. Gunung Anyar Kotamadya Surabaya Propinsi Jawa Timur, terdaftar pada tanggal 14 September 1989 di Surabaya dengan di tandatangani oleh Drs. Ec. Soeparlan Pranoto, Ak,

Drs. Ec. Anak Agung Gede Taman, beserta Drs. Ec. Harijanto, Soekandar B. Sc, dan Santoso atas kuasa Rapat Pembentukan pada tanggal 29

November 1988. Pada tanggal 22 November tahun 1995 dengan Nomor : 6574 A/BH/II/89 terjadi perubahan anggaran dasar koperasi dengan berita acara perubahan anggaran dasar. Rapat anggota khusus perubahan

anggaran dasar primer koperasi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang beralamat di Jalan Raya Rungkut Madya Kec.

Gunung Anyar Kotamadya Surabaya Propinsi Jawa Timur, tanggal 03 April 1995, anggota yang hadir 140 orang dengan jumlah 176 orang anggota. Rapat tersebut syah menurut pasal 29 ayat 1 anggaran dasar

Pada bab I menggenai nama dan tempat kedudukan, dan bab II

mengenai landasan dan azas koperasi yaitu berlandaskan pancasila dan UUD 1945, serta koperasi berazaskan kekeluargaan. Bab III berisikan

maksud dan tujuan koperasi yaitu koperasi bermaksud menggalang kerjasama untuk memajukan kepentingan ekonomi aanggota pada khususnya dan masyarakat pada umumnya dalam rangka pemenuhan

kebutuhan. Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnyaa serta ikut membangun tatanan

perekonomian Nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasilan dan UUD 1945. Bab IV tentang usaha, untuk mencap[ai maksud dan tujuan tersebut, maka

kooperasi menyelenggarakan usahaa-usaha sebagai berikut:

a. Mewajibkan dan menggiatkan anggota untuk menyimpan pada

koperasi secara teratur.

b. Mengusahakan barang/bahan kebutuhan terutama bagi anggota-anggotanya.

c. Memberikan pinjaman untuk memajukan usaha anggotanya.

d. Mengadakan kegiatan rekanan dengan lembaga lain untuk

keperluan anggotanya.

f. Mengadakan atau melaksanakan kegiatan usaha jasa pelaksanaan

konstruksi (kontraktor) dibidang pekerjaan bangunan sipil diseluruh wilayah Jawa Timur.

g. Mengadakan kegiatan usaha percetakan, pengetikan dan penjilitan.

h. Mengadakan kegiatan usaha cleaning service.

i. Meningkatkan pengetahuan anggota tentang perkoperasian.

Serta ketentuan yang tertuang dalam Bab selanjutnya yaitu Bab V pasal 5 hingga bab XXIII pasal 61 yang antara lain menyangkut syarat

keanggotaan, hak dan kewajiban anggota, anggota luar biasa, rapat anggota, pengurus, pengelola, pengawas, dewan penasehat, pembukuan koperasi, modal perusahaan koperasi, simpanan anggota, jangka waktu

berdirinya koperasi, sisa hasil usaha, sanksi, tanggungan anggota, bimbingan dan pembinaan, perselisihan, pembubaran, dan anggaran rumah

tangga dan peraturan khusus.

4.2Sejarah Berdirinya Giri Mart UPN “Veteran” Jawa Timur

Berdasarkan perjanjian wara laba Giri Mart dibuat di Surabaya,

pada tanggal 1 oktober 2009 oleh Sinarman Jonathan selaku direktur utama mewakili PT. Inti Cakrawala Citra yang berkedudukan di Jakarta sebagai pihak pertama (Frenchisor), sedangkan pihak kedua yaitu Drs.

Isi dalam perjanjian menjelaskan bahwa pihak pertama adalah

pemilik hak wara laba (frenchisor) atas pengomprasian toko yang menggunakan sistem dan jaringan distribusi penjualan eceran dengan

nama atau merk dagang OMI dan pihak kedua hendak mempergunakan sebidang tanah dan bangunan untuk tempat usaha sebagai toko OMI dengan nama Giri Mart dan kedua pihak telah merundingkan segala hal,

persyaratan, dan ketentuan pemberian hak wara laba toko OMI.

Tempat usaha yang dipakai pihak kedua tersebut terletak di jalan

raya Rungkut Madya, Gunung Anyar Surabaya Jawa Timur. Dalam isi perjanjian disebutkan bahwa kewajiban pihak pertama dalam periode praoperasi toko pihak pertama akan membantu pihak kedua dalam hal

rekomendasi kelayakan lokasi toko yang dimaksud, perencanaan, pelaksanaan, dan supervisi, renovasi toko sesuai standart disain dan

interior toko, pengadaan dan pemasangan seluruh peralatan toko sesuai dengan standart toko.

4.3Pengelolaan Barang Dagang

Penentuan barang dagang, termasuk komposisi jenis dan sumber barang dagang toko merupakan hak pihak pertama. Sesuai lokasi, luas dan potensi toko pihak kedua, pihak pertama menetapkan dan mengevaluasi

tingkat persediaan barang dagang yang wajib dipenuhi oleh pihak kedua.

Pihak kedua wajib membeli seluruh barang dagang toko dari pihak

dalam perjanjian ini), dengan ketentuan bahwa harga barang dagang yang

dibeli dari pihak pertama maksimal seharga yang tercantum dalam daftar harga barang dagang yang berlaku saat itu dari suplier pihak pertama

ditambahkan dengan biaya distribusi (distribution fee) sebasar 2% yang tercantum dalam setiap struk pengiriman barang dagang. Untuk barang dagang berupa telur ayam curah (baik telur ayam kampung maupun telur

ayam negeri), air minum dalam kemasan 19 liter (galon), dan gas LPG, pihak kedua diperkenankan untuk menyediakan dan membeli sendiri dari

pihak lain sampai pihak pertama mampu menyediakannya untuk pihak kedua. Pihak kedua, tidak dapat melakukan retur barang kepada pihak pertama khusus untuk barang-barang yang disediakan sendiri oleh pihak

kedua.

Atas pembelian barang dagang dari pihak pertama, pihak kedua

wajib membayar pajak pertambahan nilai (PPN) sesuai dengan ketentuan perpajakan yang berlaku. Bagi pihak kedua yang merupakan pengusaha kena pajak maka pihak pertama akan memberikan faktur pajak standart.

Barang-barang dagang dibeli oleh pihak kedua akan dikirim oleh pihak pertama dengan menggunakan dus-dus atau kontainer penampungan

berbagai jenis barang eceran ke toko pihak kedua, dimana barang-barang tersebut diserah terimakan kepada petugas toko pihak kedua untuk dipajang dan disimpan, selanjutnya dus atau kontainer penampung barang

Pihak pertama meberikan saran harga jual dan presentase gross

margin kepada pihak kedua, dengan batasan pihak kedua dapat menambah atau mengurangi prosentase gross margin sampai batas maksimum 25%

dari saran pihak pertama, kecuali yang sudah tercetak di leaflet (belanja hemat).

Pihak pertama memberikan jangka waktu pembayaran kepada

pihak kedua sesuai kondisi pembelian yang diperolehnya dari para pemasok dengan memberikan pertimbangan kemudahan administrasi toko

dan jatuh tempo pembayaran barang dagang ditentukan sebagai berikut:

Pembayaran untuk pengisian persediaan barang dagang

pertama (sebagai stock awal toko) untuk pembukuan, harus dilakukan secara tunai /langsung lunas.

Sedangkan pembayaran untuk pengiriman barang dagangan

selanjutnya wajib telah dilakukan selambat-lambatnya tujuh hari setelah tanggal pengiriman.

Pihak kedua wajib melakukan pembayaran sesuai dengan

nilai tagihan yang tercantum pada struk/faktur tagihan, pihak kedua dilarang mengurangi atau melebihkan nilai pembayaran yang tercantum pada struk/faktur tagihan dari

Pihak pertama akan menyusun jabwal pengiriman barang ketoko,

dengan mempertimbangkan efisiensi biaya kirim, kondisi para pemasok dan potensi tingkat penjualan. Kehilangan dan atau kerusakan barang

dagangan saat pengiriman hanya dapat diklaim kepihak pertama pada saat serah terima barang dari sopir pengirim pihak pertama yang menerima barang pihak kedua.

Untuk mengurangi jumlah barang yang tidak laku dijual, maka pihak pertama akan melakukan evaluasi berkala terhadap tingkat

pergerakan seluruh barang dagangan yang ada ditoko yang wajib dibeli oleh pihak kedua dari pihak pertama. Hasil evaluasi tersebut diatas akan diinformasikan secara tertulisoleh pihak pertama kepada pihak kedua

sebagai dasar penentuan barang dagangan yang dapat diretur oleh pihak kedua, dengan ketentuan barang dagangan tersebut dalam kondisi layak

jual dan sejumlah satuan jual terkecil para pemasok.

Pihak kedua wajib memeriksa kondisi kelayakan jual atas seluruh barang makanan dalam toko.Pihak pertama berhak menentukan tata letak

rak atas susunan barang dagangan ditoko, pihak kedua tidak diperkenankan untuk merubah tata letak rak dan susunan barang dagangan

tersebut. Untuk keperluan penentuan tata letak rak dan penyusunan barang dagangan ditoko, pihak kedua dengan ini menunjuk pihak pertama untuk mengelola atau menyewakan tempat pemajangan dan/atau counter di toko

sewa tersebut. Besarnya biaya sewa yang menjadi hak pihak kedua akan

dituangkan dalam bentuk informasi tertulis.

Atas jasa penentuan jenis dan jumlah barang dagangan, serta

program sewa tempat pemajangan dan/atau sewa counter didalam toko pihak kedua, maka pihak pertama berhak atas merchendising fee sebesar 50% (lima puluh persen) dari seluruh jumlah uang sewa tempat

pemajangan dan;atau sewa counter ditoko.

Pihak kedua diperkenankan untuk menerima, menyimpan, dan

memajang barang-barang dalam toko termasuk pula pemasangan materi promosi penjualan dalam bentuk apapun juga maupun mengadakan aktivitas komersial di lingkungan toko, dengan ketentuan dan syarat bahwa

seluruh wajib dilakukan oleh pihak kedua sesuai dengan stadart dan prosedur yang telah dilakukan oleh pihak pertama.

Pihak kedua wajib melaksanakan administrasi barang dagangan

sesuai ketetapan dalam pedoman praktis pengelolaan toko dan bertanggung jawab atas aktivitas administrasi toko.

Sesuai potensi toko yang ada, pihak kedua wajib memberikan masukan kepada pihak pertama, mengenai informasi barang, pesaing dan

hal-hal lain yang berhubungan dengan toko yang dimilikinya.

Untuk kelancaran operasional toko selama perjanjian ini berlangsung, pihak kedua dengan ini berjanji dan mengikatkan diri kepada