2.1. Nilai Perusahaan

Pinches (1994, p. 6) mendefinisikan nilai perusahaan sebagai: ”the total value firm is a function of the claims of both stockholders and bondholders on the firm.

Market value of the firm is equal to the total of the market value of the stocks and the market value of firm’s bond (and other debts)”. Menurut Weston dan Copeland (1997, P.20), nilai total perusahaan berarti nilai pasar seluruh komponen struktur keuangan perusahaan. Dari pengertian-pengertian ini dapat disimpulkan bahwa nilai perusahaan merupakan total nilai pasar saham, obligasi dan hutang perusahaan.

Van Horne (2002, p. 3) menyatakan bahwa, ”value is represented by the market price of the company’s common stock, which, in turn, is reflection of the firm’s investment, financing and dividend decisions”. Maksudnya adalah nilai perusahaan ditunjukkan oleh harga saham perusahaan yang mencerminkan keputusan-keputusan investasi, pendanaan dan dividen. Bagi perusahaan yang telah go public, nilai perusahaan tercermin pada harga sahamnya. “Harga saham merupakan harga yang terjadi pada saat saham diperdagangkan di pasar” (Fakhruddin & Hadianto, 2004, p.316). Karena dengan nilai perusahaan yang tinggi akan menunjukkan prospek perusahaan ini di mata investor, selain itu nilai perusahaan yang tinggi juga mencerminkan kemakmuran para pemegang saham, dimana kemakmuran merupakan tujuan utama dari setiap perusahaan. dan salah satu cara untuk meningkatkan nilai perusahaan adalah dengan menaikkan harga sahamnya.

Menurut (Brigham & Gapenski, 2006) sendiri Price to book value adalah perbandingan antara harga saham dengan nilai buku per saham. Di mana nilai buku per saham (book value per share) adalah perbandingan antara modal dengan jumlah saham yang beredar (shares outstanding). Formula price to book value dan book value (PBV) adalah sebagai berikut (Brigham & Gapenski, 2006, p.631; Brigham &

Ehrhardt, 2002, p.87-89):

PBV =

share per

value Book

share per

price Market

(2.1)

Di mana Book value per share dapat dihitung dengan formula:

Book value per share =

g outstandin

Share

equity Common

(2.2)

Sedangkan common equity dapat dihitung dengan formula sebagai berikut (Brigham

& Ehrhardt, 2002, p.34):

Common equity = Assets – Liabilities – Prefered stock (2.3) Keterangan:

PBV = Price book value atau nilai perusahaan.

Market price per share = Harga saham perusahaan.

Book value per share = Nilai buku per saham.

Common equity = Modal.

Shares outstanding = Jumlah saham yang beredar.

Assets = Aktiva.

Liabilities = Hutang.

Prefered stock = Saham preferen.

Price to book value sendiri merupakan rasio yang menunjukkan apakah harga saham tersebut diatas harga pasar (overvalue) atau di bawah harga pasar (undervalue), sehingga dengan rasio PBV ini kita dapat menilai seberapa baik pasar menilai suatu perusahaan. Untuk perusahaan-perusahaan yang berjalan baik, umumnya rasio ini diatas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Semakin tinggi rasio tersebut berarti perusahaan semakin tinggi pula nilai pasar sahamnya terhadap nilai buku.

2.2. Kebijakan Hutang

2.2.1. Pengertian Kebijakan Hutang

Kebijakan hutang merupakan suatu petunjuk komprehensif untuk mengatur keuangan perusahaan berkaitan dengan hutang pembiayaan pengeluaran modal (“Debt Policy,”2004). Peningkatan hutang dapat meningkatkan nilai perusahaan akan tetapi pada titik tertentu peningkatan hutang akan menyebabkan financial distresss

Hutang sangat dibutuhkan oleh perusahaan yang tidak memiliki cukup dana untuk mendukung operasionalnya, terutama untuk melakukan investasi yang cukup besar. Namun demikian, seberapa besar hutang yang ingin diperoleh perusahaan dari kreditur, tentunya harus diperhitungkan dengan tepat proporsi kebijakan hutang yang optimal agar tidak malah menurunkan nilai perusahaan.

Pertanyaan yang sering muncul adalah seberapa besar proporsi yang optimal antara jumlah hutang jangka panjang dengan modal sendiri. Besarnya hutang perlu diperhitungkan dengan cermat oleh perusahaan. Hal ini dikarenakan, ”struktur modal optimal akan meminimumkan campuran biaya modal perusahaan” (Keown et al., 2000:542). Jika biaya modal dapat diminimumkan, maka arus dividen yang mengalir ke para pemegang saham biasa dapat diperbesar, sehingga akan memaksimumkan harga saham perusahaan.

”Modigliani Miller (1958) dalam artikelnya menggunakan asumsi perfect market (tidak ada pajak dan kesenjangan informasi). Modigliani Miller (MM) menyimpulkan tidak ada struktur modal yang optimal. Besar-kecilnya hutang tidak akan mempengaruhi nilai perusahaan. Dalam kenyataannya, ada perbedaan dari asumsi teori Modigliani Miller (MM), seperti adanya perbedaan perlakuan pajak terhadap bunga dan dividen serta adanya asymmetric information. Dengan mengadakan asumsi-asumsi ini, dimana teori Modigliani Miller menjadi dasarnya terdapat pengembangan tentang teori struktur modal ini, yakni Balancing Theory atau Trade-Off model (Miller Model) dan Pecking Order Theory (Myers, 1984) (Zaenal Arifin, 2005).

2.2.2. Balancing Theory

Model Trade-Off atau Balancing ini merupakan evolusi atau pengembangan dari teori irrelevance-nya Modigliani dan Miller dan saat ini merupakan mainstream dari teori struktur modal.“Kunci balancing theory (Miller Model) adalah menyeimbangkan manfaat dan biaya dari penggunaan hutang dalam struktur modal, sehingga disebut pula sebagai trade-off theory” (Brigham & Ehrhardt, 2002, p.681).

“Perusahaan yang memiliki laba yang besar, akan memiliki rasio hutang (Debt Ratio) yang besar pula” (Panggalo, 2004, p.77). Brigham dan Gapenski (2006, p.396) menjelaskan bahwa, “According to the models, each firm should set its target capital

structure such that its cost and benefits of leverage are balanced at the margin, because such a structural will maximize its value.” Maksudnya, berkenaan dengan model, masing-masing perusahaan hendaknya menyusun target struktur modal, sehingga biaya dan manfaat utang dapat seimbang dan menguntungkan, karena struktur modal akan dapat meningkatkan nilai perusahaan.

Menurut Setiawan et al. (2002, p.25), ”Pada Balancing Theory, perusahaan yang memperoleh keuntungan besar justru termotivasi untuk mendapatkan hutang, karena bunga hutang dapat mengurangi pajak. Sehingga dari pernyataan-pernyataan diatas dapat disimpulkan bahwa pada Balancing theory, debt ratio atau kebijakan hutang berbanding lurus dengan profitability. Dengan kata lain, jika perusahaan menerapkan balancing teori pada struktur hutangnya maka proporsi hutangnya akan tetap besar meskipun perusahaan mendapatkan laba.

2.2.3. Pecking Order Theory

Didalam keputusan pendanaan terdapat berbagai macam teori yang dijadikan acuan, antara lain adalah pecking order theory.” Pecking order theory adalah salah satu teori yang mendasarkan pada asimetri informasi (asymmetric information).

Menurut Myers dan Majluf (1984, dalam Zaenal Arifin, 2005, p.95),

Asymmetric information adalah perbedaan informasi antara manajer yang well- informed dan pemegang saham yang poor-informed.

Menurut Myers (1984, dalam Zaenal A, 2005, p.94) teori ini didasarkan pada asumsi dan temuan empiris tentang perilaku keuangan perusahaan antara lain :

1. Kebijakan deviden perusahaan yang bersifat ‘sticky’ (tidak gampang naik maupun turun).

2. Perusahaan lebih menyukai sumber dana internal (laba ditahan dan depresiasi) dibandingkan dengan sumber dana eksternal (hutang dan ekuitas).

3. Jika harus memakai sumber dana eksternal maka perusahaan akan memilih sekuritas yang teraman.

4. Ketika kebutuhan dana eksternal cukup besar maka perusahaan akan memilih menerbitkan sekuritas menurut urutan yaitu hutang yang paling aman, hutang yang beresiko tinggi, convertible securities, preffered stock, dan terakhir saham biasa.

Jadi jika kebijakan hutang suatu perusahaan mengacu pada pecking order theory, maka ia akan menggunakan laba ditahan dahulu untuk membiayai investasinya. Sehingga otomatis jika perusahaan yang menerapkan pecking order theory pada struktur pendanaannya maka proporsi hutangnya tidak akan besar, karena perusahaan tersebut akan menggunakan laba ditahannya (retained earning) terlebih dahulu untuk membiayai investasinya dan baru mencari dana eksternal bila dana internal tidak mencukupi.

2.3. Institutional Ownership

Saham perusahaan-perusahaan yang go public dimiliki oleh banyak pihak, misalnya public (domestic dan foreign), institution (domestic dan foreign), insider (komisaris, direksi, dan manajer), karyawan, dan yayasan yang ada di perusahaan (“ICMD”, 2007). Setiap orang baik pribadi maupun institusi dapat membeli saham perusahaan yang diperdagangkan. Saham perusahaan yang dimiliki oleh institusi disebut institutional ownership. Dengan demikian, institutional ownership dapat dikatakan sebagai proporsi jumlah investor yang berbentuk institusi yang memiliki saham perusahaan.

Setiap pemegang saham mempunyai tanggung jawab untuk memonitor agent, agar tidak menggunakan dana perusahaan dengan sembarangan. Karena terdapat perbedaan kepentingan antara pemegang saham atau pemilik perusahaan dengan agent atau manajer, dimana para pemegang saham menginginkan agar perusahaan berkembang dan terus membagikan keuntungan dan di lain sisi para manajer ingin menggunakan dana yang tersedia untuk kepentingan pribadinya. Perbedaaan kepentingan antara pemilik perusahaan dan manajer akan menimbulkan konflik, dan konflik tersebut akan menimbulkan biaya atau agency cost. Sedangkan kepemilikan institusi biasanya dalam jumlah yang relatif besar. Dengan kepemilikan yang besar maka otomatis pihak institusional ownership akan lebih ketat dalam mengawasi kinerja manajer sehingga dapat meminimalkan konflik antara agent dan institutional ownership. Dan Itu berarti, institutional ownership dapat berfungsi memperkecil agency cost. Crutchley et al. (1999, dalam Karina, 2007, p.2) menyatakan bahwa,

”Kepemilikan saham oleh institusional dapat menurunkan agency cost, karena dengan adanya monitoring yang efektif oleh pihak institusional menyebabkan penggunaan

hutang menurun". Hasil penelitian Roberts dan Yuan (2006, p.2) menemukan bukti kuat bahwa “institutional ownership dapat mengurangi agency cost secara signifikan.

Berkaitan dengan agency cost, Cook dan Jeon (2006, p.3) berpendapat bahwa,

“Institutional investor dapat memainkan monitoring yang penting terhadap manajer, sehingga mengurangi agency problem antara agent dan principal.” Itulah sebabnya, agency theory menyatakan bahwa institutional investor yang tinggi dapat membawa perusahaan meningkatkan kinerja perusahaan dalam memperoleh laba, dan laba yang besar akan mendorong pemberian dividen yang relatif besar juga. Tingginya dividen akan menyenangkan para investor dan dapat membuat nilai perusahaan naik.

2.4. Profitability

Profitabilitas menurut Moekijat (1999, p.471) adalah suatu pengertian relative mengenai laba yang diperoleh perusahaan dibandingkan dengan jumlah modal yang tertanam dalam perusahaan yang bersangkutan dengan tidak dibedakan apakah modal itu merupakan kekayaan sendiri (seperti modal saham) ataukah kekayaan asing (kredit bank, obligasi) yang terdapat dalam perusahaan itu. “Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya” (Soliha & Taswan, 2002, p. 153). Menurut Brigham dan Gapenski (2006, p.629), “Profitability is the net result of a number of policies and decisions.”

Maksudnya, profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan. jadi dapat disimpulkan bahwa profitabilitas merupakan kemampuan suatu perusahaan didalam menghasilkan laba melalui kegiatan manajemen perusahaan tersebut.

Profit/ laba sering kali selalu menjadi ukuran apakah kinerja suatu perusahaan baik atau tidak. Jika perusahaan mendapatkan untung atau laba maka kinerja perusahaan tersebut baik, tetapi sebaliknya jika perusahaan tidak untung/ rugi maka kinerja perusahaan itu kurang baik.

Profitabilitas menjadi pertimbangan yang cukup penting bagi investor dalam keputusan investasi. ”Profitability yang tinggi menunjukkan prospek perusahaan yang baik, sehingga investor akan merespon positif sinyal tersebut dan nilai perusahaan akan meningkat” (Sujoko & Soebiantoro, 2007, p.43). Profitability dapat diukur dengan Return on Investment (ROI). ”Return on Investment atau Return on Assets

(ROA) menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan atau diinvestasikan dalam satu periode” (Fakhruddin & Hadianto, 2004, p.65). Formula Return on Asset menurut Ross (2003, p. 70) ditunjukkan sebagai berikut:

Return on investment (ROI) =

aktiva Total

pajak setelah Laba

(2.4)

Return on Investment yang semakin besar menandakan bahwa tingkat return atau keuntungan perusahaan tersebut semakin besar dibandingkan dengan jumlah yang diinvestasikan, hal ini mengindikasikan bahwa kinerja finansial yang baik.

sebaliknya jika Return On Investment semakin kecil hal ini mengindikasikan bahwa tingkat return perusahaan tersebut semakin kecil di bandingkan dengan tingkat yang diinvestasikan dan menunjukkan bahwa kinerja financial kurang baik.

2.5. Firm Size (Ukuran Perusahaan)

Ukuran perusahaan dapat diketahui dari total aktiva perusahaan, semakin besar jumlah aktiva perusahaan maka semakin besar ukuran perusahaan tersebut (Jin dan Machfoedz, 1998, p. 180).Menurut Sujoko dan Soebiantoro (2007, p.43), “Firm size atau ukuran perusahaan menunjukkan aktivitas perusahaan yang dimiliki perusahaan.

Semakin besar ukuran perusahaan berarti semakin besar aktiva yang bisa dijadikan jaminan untuk memperoleh hutang, sehingga leverage akan meningkat.” Jadi dapat disimpulkan bahwa besar-kecilnya asset yang dimiliki perusahaan dapat menunjukkan besar-kecilnya perusahaan.

Elton dan Gruber (1994, dalam Indriantoro, 2004, P. 289) menyatakan bahwa Asset Size perusahaan yang besar dianggap mempunyai resiko yang lebih kecil dibandingkan dengan perusahaan yang kecil, karena perusahaan yang besar dianggap lebih mempunyai akses ke pasar modal sehingga dianggap mempunyai beta yang lebih kecil.

Dengan kemudahan perusahaan besar masuk ke pasar modal berarti perusahaan dapat dengan mudah memperoleh dana segar untuk membiayai investasinya dan meningkatkan pertumbuhan perusahaan, sebab semakin besar

perusahaan maka akan semakin banyak dana yang dibutuhkan untuk membiayai investasinya. Salah satu cara untuk memperoleh dana selain masuk kepasar modal adalah hutang kepada pihak ketiga atau kreditur. Brigham dan Gapenski (1999, dalam Soliha & Taswan, 2002, P. 169) menyatakan bahwa perusahaan yang memiliki tingkat pertumbuhan yang tinggi cenderung membutuhkan dana dari sumber eksternal yang besar.

”Firm Size di-proxy-kan sebagai Total Asset perusahaan pada akhir tahun”

(Soliha & Taswan, 2002, P. 171). Dalam penelitian ini menggunakan ln(Total Asset) untuk menghitung variabel Total Asset, Fleming (2004, p. 16).

2.6. Dividend Payout Ratio

Motivasi atau tujuan utama investor menanam modal pada saham perusahaan, yaitu ingin mendapatkan dividend selain capital gain. Menurut Fakhruddin dan Hadianto (2006, p.6), “Dividen yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan, sedangkan capital gain merupakan selisih antara harga beli dan harga jual untuk kurun waktu tertentu.

Perusahaan dengan laba besar, mempunyai kemungkinan akan membagi dividen dengan jumlah yang besar pula, begitu pula sebaliknya. Namun, kebijakan pembagian dividen tergantung pada perusahaan masing-masing. Maksudnya, apabila perusahaan tidak sedang membiayai investasi yang cukup besar, maka proporsi laba dalam jumlah yang besar akan dibagikan kepada pemegang saham dalam bentuk dividen. Sebaliknya, apabila perusahaan harus membiayai investasi dalam jumlah yang besar, maka hanya ada proporsi sedikit dari laba yang akan dibagikan kepada pemegang saham dalam bentuk dividen. Di dalam teori ”Dividend signaling model”

yang digagaskan oleh Ackerlof, Spence, dan Stiglitz, pembagian dividen akan menjadi informasi positif dari investor yang well-informed ke pemegang saham yang poor-informed. Pembagian dividen menjadi informasi yang positif karena pembayaran dividen merupakan sesuatu yang memberatkan perusahaan, karena akan mengurangi dana untuk investasinya, jadi hanya perusahaan yang benar-benar

prospek yang mampu membayarkan dividen dan sekaligus menanggung kerugian akibat berkurangnya dana untuk investasi.

Rasio antara dividen yang dibayarkan kepada pemegang saham dibandingkan dengan jumlah keuntungan bersih yang diperoleh perusahaan disebut dividend pay- out ratio (DPR). Menurut Fakhruddin dan Hadianto (2006, p.313), “Dividend pay-out ratio adalah rasio antara dividen yang dibayarkan dibandingkan dengan jumlah keuntungan bersih yang diperoleh perusahaan.” Dimana dividen yang dibayarkan (dividend per share) dibagi dengan jumlah keuntungan bersih (earning per share).

Berdasarkan dari pengertian di atas, maka dividend pay-out ratio dapat dihitung dengan rumus sebagai berikut (Fakhruddin & Hadianto, 2006, p.66-67):

Dividend pay-out ratio (DPR) =

(EPS) share per Earning

(DPS) share

per Dividend

(2.5)

Di mana Dividend per share (DPS) dapat dihitung dengan rumus:

Dividend per share (DPS) =

beredar yang

saham Jumlah

dibayarkan yang

Dividend

(2.6)

Adapun Earning per share (EPS) dapat dihitung dengan rumus:

Earning per share (EPS) =

g outstandin share

dividend preffered

- tax after Earning

(2.7)

Besarnya dividend pay-out ratio dijadikan ukuran oleh para investor yang hendak menanam modal pada saham di bursa efek. Hal ini dikarenakan perusahaan yang memiliki dividend pay-out ratio besar menunjukkan bahwa perusahaan tersebut memiliki kinerja yang baik dan memiliki prospek yang baik di masa depan.

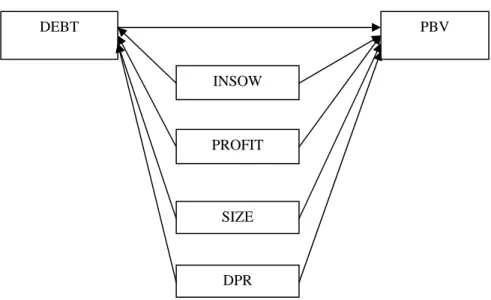

2.7. Kaitan Antar Variabel

Kaitan mengenai pengaruh kebijakan hutang (debt ratio) terhadap nilai perusahaan (price to book value), dan pengaruh institutional ownership, profitability, firm size, dan dividend payout ratio terhadap kebijakan hutang dan nilai perusahaan digambarkan pada Gambar 2.1.

Gambar 2.1. Path Diagram antara Variabel Penelitian Sumber: Soliha dan Taswan (2002) dan Taswan (2003) diolah.

Keterangan: INSOW = Institutional ownership.

PROFIT = Profitability.

SIZE = Firm size.

DEBT = Debt ratio.

DPR = Dividend payout ratio.

PBV = Price to book value.

Pengaruh antar variabel seperti yang ditunjukkan pada Gambar 2.1 dapat dijelaskan sebagai berikut:

1. Variabel-Variabel yang Mempengaruhi Price to Book Value

a. Pengaruh Kebijakan Hutang (DEBT) terhadap Price to Book Value

Menurut Modigliani dan Miller (1963, didalam Taswan, 2003, P. 168)

“bila ada pajak penghasilan perusahaan maka penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pajak (tax deductable expense).” Dengan berkurangnya pajak penghasilan perusahaan akibat bunga hutang, maka keuntungan perusahaan

INSOW

PBV

PROFIT DEBT

SIZE

DPR

akan meningkat, sehingga semakin tinggi tingkat hutang maka semakin meningkatkan keuntungan perusahaan. Dalam hal ini tingkat hutang yang terlalu besar juga akan meningkatkan resiko, akan tetapi apabila perusahaan atau manajer keuangan dapat mengelola hutang dengan baik dan penuh tanggung jawab, maka risiko dapat diminimalisir.

Dengan meningkatnya keuntungan perusahaan, maka akan membuat investor tertarik untuk membeli saham perusahaan dan menyebabkan harga saham perusahaan akan meningkat. Meningkatnya harga saham akan menyebabkan nilai perusahaan akan meningkat juga. Struktur Menurut Masulis (1998, didalam Soliha & Taswan, 2002, p.153) Peningkatan nilai tersebut dikaitkan dengan harga saham dan penurunan hutang akan menurunkan harga saham. Berdasarkan pernyataan diatas dapat disimpulkan bahwa kebijakan hutang berpengaruh positif dengan nilai perusahaan (price to book value).

b. Pengaruh Institutional Ownership terhadap Price to Book Value

Sebelumnya dituliskan bahwa hasil penelitian Roberts dan Yuan (2006, p.2) menemukan bukti kuat bahwa “institutional ownership dapat mengurangi agency cost secara signifikan”. Hal ini dikarenakan pengawasan yang lebih ketat oleh kepmilikan institusi akan menurunkan agency cost. Sehingga dengan menurunnya agency cost maka biaya akan berkurang dan kinerja perusahaan akan lebih efisien. Dengan menurunnya biaya, maka earning per share akan meningkat. Dengan meningkatnya earning per share maka harga saham perusahaan akan meningkat, dan akan meningkatkan nilai perusahaan.Berdasarkan pernyataan tersebut dapat dikatakan bahwa, institutional ownership mempunyai pengaruh positif terhadap price to book value.

c. Pengaruh Profitability terhadap Price to Book Value

Menurut Brigham dan Gapenski (2006, p.629), “Profitability is the net result of a number of policies and decisions.” Maksudnya, profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan.

Menurut Sujoko dan Soebiantoro (2007, p.43), “profitability yang tinggi menunjukkan prospek perusahaan yang baik, sehingga investor akan merespon

positif sinyal tersebut dan nilai perusahaan akan meningkat. jadi dapat disimpulkan bahwa profitabilitas merupakan salah satu indikator yang menunjukkan apakah prospek perusahaan baik atau tidak, jika profitabilitas meningkat maka akan memberikan sinyal positif kepada investor sehingga akan membuat investor tertarik untuk membeli saham perusahaan dan menyebabkan kenaikan harga saham yang dapat meningkatkan nilai perusahaan (price to book value). Sehingga dapat dikatakan bahwa profitability berpengaruh positif terhadap nilai perusahaan (price to book value.

d. Pengaruh Firm Size terhadap Price to Book Value

Size yang besar memudahkan perusahaan dalam masalah pendanaan.

Perusahaan umumnya memiliki fleksibilitas dan aksebilitas yang tinggi dalam masalah pendanaan melalui pasar modal. Kemudahan ini bisa ditangkap sebagai informasi yang baik. Size yang besar dan tumbuh bisa merefleksikan tingkat profit dimasa mendatang. Dari pernyataan diatas dapat kita simpulkan bahwa firm size berpengaruh positif terhadap nilai perusahaan (price to book value).

e. Pengaruh Dividend Payout Ratio terhadap Price to Book Value

Menurut Taswan (2003, p.167), “Pembayaran dividen sering diikuti oleh kenaikan harga saham”. Pembayaran dividen seringkali dilihat investor sebagai informasi positif yang menunjukkan bahwa perusahaan memiliki kinerja yang baik. Informasi tersebut akan direspon oleh investor dengan membeli saham perusahaan, dan akan berdampak pada kenaikan nilai perusahaan. Berdasarkan pernyataan tersebut dapat dikatakan bahwa dividend payout ratio mempunyai pengaruh positif terhadap price to book value.

2. Variabel-Variabel yang Mempengaruhi Kebijakan Hutang a. Pengaruh Institutional Ownership terhadap Debt Ratio

Hasil penelitian Roberts dan Yuan (2006, p.2) menemukan bahwa

“institutional ownership dapat mengurangi agency cost secara signifikan.”

Secara nyata, institutional ownership mempunyai pengaruh negatif terhadap agency cost. Artinya, apabila jumlah institutional ownership meningkat, maka agency cost akan menurun.

Menurut Bathala et al (1994, didalam Soliha & Taswan, 2002, p.153) dalam agency model yang dikemukakan oleh Jensen dan meckling, perusahaan merupakan subyek terhadap meningkatnya konflik karena adanya penyebaran keputusan dan resiko. Dalam konteks ini para manajer cenderung untuk menggunakan kelebihan keuntungan untuk konsumsi perilaku opportunistik yang lain. Disisi lain para manajer juga mempunyai kecenderungan untuk menggunakan hutang yang tinggi bukan atas dasar maksimalisasi nilai perusahaan, melainkan untuk kepentingan opportunistik.

Hal ini tentu akan menimbulkan resiko kebangkrutan. Sehingga pengawasan ketat dari institusi akan memaksa para manajer untuk berhati-hati dalam menentukan hutang. Jadi dapat disimpulkan bahwa institutional ownership berpengaruh negatif terhadap kebijakan hutang (debt ratio)

b. Pengaruh Profitability terhadap Debt Ratio

Menurut Waluyo dan Ka’aro (2002, p.2), “Perusahaan yang menerapkan pecking order theory cenderung menggunakan laba yang diperoleh untuk investasi dan pembayaran dividen, dan apabila laba kurang memadai, maka perusahaan berusaha mencari hutang dari luar atau pihak ketiga.” Dari pernyataan tersebut dapat disimpulkan bahwa pada Pecking Order Theory, profitability mempunyai pengaruh negatif terhadap debt ratio.

Menurut Setiawan et al. (2002, p.25), ”Pada Balancing Theory, perusahaan yang memperoleh keuntungan besar justru termotivasi untuk mendapatkan hutang, karena bunga hutang dapat mengurangi pajak.”

Ditambahkan oleh Brigham dan Gapenski (2006, p.383), ”Hutang diusahakan sebesar mungkin, karena dapat meningkatkan nilai perusahaan. Dari kedua pernyataan diatas pada Balancing Theory, dapat disimpulkan profitability mempunyai pengaruh positif terhadap debt ratio dan nilai perusahaan (price to book value).

c. Pengaruh Firm Size terhadap Debt Ratio

Elton dan Gruber (1994, dalam Indriantoro, 2004, P. 289) menyatakan bahwa ”Asset Size perusahaan yang besar dianggap mempunyai resiko yang lebih kecil dibandingkan dengan perusahaan yang kecil, karena perusahaan yang besar dianggap lebih mempunyai akses ke pasar modal sehingga

dianggap mempunyai beta yang lebih kecil. Dan semakin besar perusahaan maka semakin banyak dana yang digunakan untuk menjalankan operasi perusahaan. Brigham dan Gapenski (1999, dalam Soliha & Taswan, 2002, P.

169) menyatakan bahwa perusahaan yang memiliki tingkat pertumbuhan yang tinggi cenderung membutuhkan dana dari sumber eksternal yang besar.

Berdasarkan dua pernyataan tersebut dikatakan yang pertama adalah perusahaan besar lebih mudah mendapatkan hutang, yang kedua adalah perusahaan besar cenderung membutuhkan dana yang besar pula untuk membiayai operasionalnya. Maka dari beberapa statement dapat dikatakan bahwa firm size mempunyai pengaruh positif terhadap debt ratio.

d. Pengaruh Dividend Payout Ratio terhadap Debt Ratio

Pada dasarnya semua perusahaan berusaha untuk meningkatkan nilai perusahaannya. Pada teori “dividend signaling model” dijelaskan bahwa pembagian dividen dapat memberikan informasi positif bagi investor yang akan berdampak pada kenaikan nilai perusahaan (price to book value).

Sebagai mana yang dikatakan oleh Riyanto (2004, p.266), “Makin tingginya dividend payout ratio yang diberikan perusahaan, maka makin kecil dana yang tersedia untuk ditanamkan (investasikan) kembali, sehingga perusahaan perlu mendapatkan hutang dari pihak ketiga.” Berdasarkan pernyataan tersebut dapat disimpulkan bahwa dividend payout ratio mempunyai pengaruh positif terhadap debt ratio.

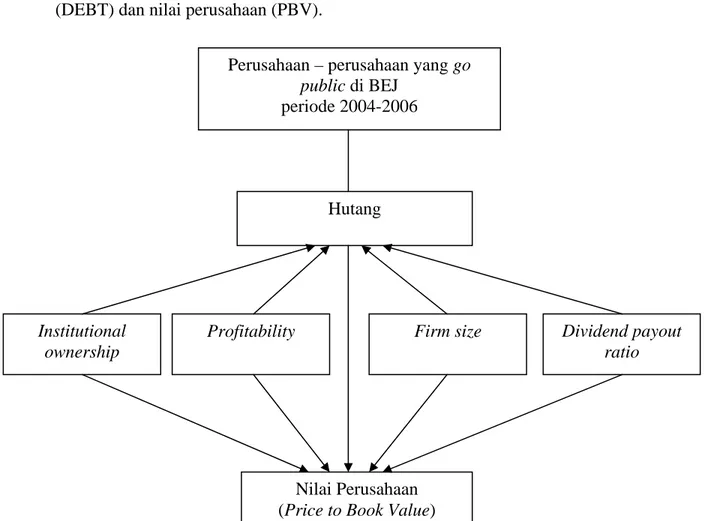

2.8. Kerangka Berpikir

Kerangka berpikir penelitian ini didasarkan pada Gambar 2.1, pada sub bab kaitan antar konsep. Sesuai dengan teori dan hasil penelitian terdahulu, kebijakan hutang (DEBT) mempunyai pengaruh terhadap nilai perusahaan (PBV), demikian halnya institutional ownership (INSOW), profitability (PROFIT), firm size (SIZE), dan dividend payout ratio (DPR) mempunyai pengaruh terhadap kebijakan hutang (DEBT) dan nilai perusahaan (PBV).

Gambar 2.2. Kerangka Berpikir

Perusahaan – perusahaan yang go

public di BEJ periode 2004-2006

Institutional ownership

Firm size Dividend payout ratio Profitability

Hutang

Nilai Perusahaan (Price to Book Value)

2.9. Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian, teori, dan hasil penelitian terdahulu, maka hipotesis yang diajukan adalah:

1. Kebijakan hutang berpengaruh signifikan terhadap price to book value pada perusahaan-perusahaan yang go public di PT Bursa Efek Jakarta.

2a. Institutional ownership berpengaruh signifikan terhadap price to book value pada perusahaan-perusahaan yang go public di PT Bursa Efek Jakarta.

2b. Profitability berpengaruh signifikan terhadap price to book value pada perusahaan-perusahaan yang go public di PT Bursa Efek Jakarta.

2c. Firm size berpengaruh signifikan terhadap price to book value pada perusahaan-perusahaan yang go public di PT Bursa Efek Jakarta.

2d. Dividend payout ratio berpengaruh signifikan terhadap price to book value pada perusahaan-perusahaan yang go public di PT Bursa Efek Jakarta.

3a. Institutional ownership berpengaruh signifikan terhadap kebijakan hutang pada perusahaan-perusahaan yang go public di PT Bursa Efek Jakarta.

3b. Profitability berpengaruh signifikan terhadap kebijakan hutang pada perusahaan-perusahaan yang go public di PT Bursa Efek Jakarta.

3c. Firm size berpengaruh signifikan terhadap kebijakan hutang pada perusahaan- perusahaan yang go public di PT Bursa Efek Jakarta.

3d. Dividend payout ratio berpengaruh signifikan terhadap kebijakan hutang pada perusahaan-perusahaan yang go public di PT Bursa Efek Jakarta.

4. Institutional ownership, profitability, firm size, dan dividend payout ratio berpengaruh signifikan terhadap price to book value melalui kebijakan hutang pada perusahaan-perusahaan yang go public di PT Bursa Efek Jakarta.