xv

ABSTRAK

ANALISIS AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENILAIAN KINERJA MANAJEMEN

Studi Kasus Pada Hotel XYZ

Giovanni Redempta Christa Gresta Sudarsono NIM: 092114021

Universitas Sanata Dharma Yogyakarta

2015

Penelitian ini bertujuan untuk mengetahui penilaian kinerja manajemen pada Hotel XYZ dengan akuntansi pertanggungjawaban. Penelitian ini penting karena untuk memperoleh bukti empiris bahwa akuntansi pertanggungjawaban dapat menjadi alat dalam menilai kinerja manajemen Hotel XYZ.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data dilakukan dengan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis deskriptif, yaitu dengan menganalisis struktur organisasi perusahaan, penyusunan anggaran, penggolongan biaya dan penilaian kinerja manajemen pada Hotel XYZ.

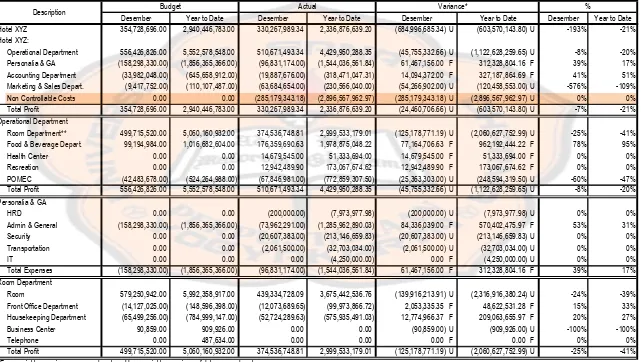

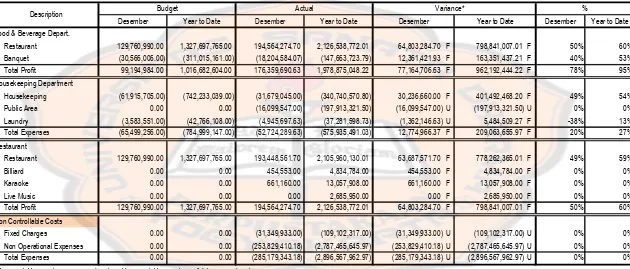

Hasil penelitian menunjukkan bahwa penilaian kinerja manajemen tidak berdasarkan konsep akuntansi pertanggungjawaban. Penilaian kinerja manajemen dapat diusulkan dengan mengelompokkan setiap departemen ke dalam pusat pertanggungjawaban, menyusun laporan pertanggungjawaban untuk melihat perbandingan antara anggaran dan realisasian, dan mencari penyebab timbulnya penyimpangan kinerja. Laporan pertanggungjawaban Hotel XYZ memberikan varians tidak menguntungkan sebesar 21% atau Rp(603.570.143,80) untuk jumlah varians year to date 2012. Penyebab Varians tidak menguntungkan ini disebabkan oleh departemen marketing yang belum berjalan dengan cukup baik dan kondisi perusahaan sebagai hotel musiman.

xvi

ABSTRACT

THE ANALYSIS OF RESPONSIBILITY ACCOUNTING AS A TOOL IN VALUATION OF MANAGEMENT’S PERFORMANCE

A Case Study at Hotel XYZ

Giovanni Redempta Christa Gresta Sudarsono Student Number: 092114021

Sanata Dharma University Yogyakarta

2015

This research aimed to identify the valuation of management’s performance at Hotel XYZ based on responsibility accounting. This research is important because it provides empirical evidence that responsibility accounting can be used as a means in assessing Hotel XYZ management’s performance.

The type of this research is a case study. The data collecting techniques were interview and documentation. The data analysis technique was descriptive analysis which was done by analyzing the organization structure, the budget process, the cost classification and the valuation of management’s performance at Hotel XYZ.

The result showed that the valuation of management’s performance was not based on responsibility accounting concept. It was suggested to classifying each department into responsibility center, arranging a responsibility report for comparing the budget and realization, and looking for the causes of deviation of performance. Hotel XYZ’s responsibility report had given total 21% unfavorable variance of Rp(603.570.143,80). It was because the marketing department was not work properly and the hotel condition is seasonal.

Keywords: management accounting, responsibility accounting, valuation of

ANALISIS AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENILAIAN KINERJA MANAJEMEN

Studi Kasus Pada Hotel XYZ

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Giovanni Redempta Christa Gresta Sudarsono NIM: 092114021

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENILAIAN KINERJA MANAJEMEN

Studi Kasus Pada Hotel XYZ

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Giovanni Redempta Christa Gresta Sudarsono NIM: 092114021

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“ karena Tuhanlah yang memberikan hikmat, dari mulut-Nya datang

pengetahuan dan kepandaian.”

(Amsal 2: 6)

v

MOTTO

“sebab Tuhan, Allahmu, memberkati engkau dalam segala pekerjaan tanganmu.”(Ulangan 2:7)

“Cry if you need to, it’s good to cry out all your tears, because only then you will be able to smile again.” — Paulo Coelho

Kesuksesan adalah milik mereka yang berani gagal dan bangkit kembali, Bahagia adalah milik mereka yang selalu mengucap syukur pada-Nya

vi

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: ANALISIS AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI

ALAT PENILAIAN KINERJA MANAJEMEN Studi Kasus Pada Hotel XYZ

dan dimajukan untuk diuji pada tanggal 21 Januari 2015 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 27 Februari 2015 Yang membuat pernyataan,

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Giovanni Redempta Christa Gresta Sudarsono Nomor Mahasiswa : 092114021

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul “Analisis Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Manajemen” beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 27 Februari 2015

Yang Menyatakan

viii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma.

2. Drs. YP. Supardiyono, M.Si.,Akt., QIA., CA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

3. Ir. Drs. Hansiadi Yuli Hartanto Akt., M.Si. QIA., CA selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam penyelesaikan skripsi.

4. Ilsa H. Suryandari., S.E., S.I.P., M.Sc., Ak., CA selaku dosen penguji yang telah memberikan masukan-masukan kepada penulis.

ix

6. Lisia Apriani, S.E., M.Si., Akt., QIA., CA selaku Dosen Pembimbing Akademik yang telah membantu dan membimbing saya selama proses perkuliahan.

7. Seluruh dosen Fakultas Ekonomi yang telah membagikan ilmunya kepada penulis selama proses perkuliahan.

8. Hotel XYZ dan segenap karyawan yang turut membantu dalam mendapatkan data dan memberi ijin penelitian.

9. Papa dan Mama yang selalu berusaha memberikan pendidikan yang terbaik untuk para anaknya, dan selalu mendoakan serta memotivasi penulis.

10.Adikku, Giovanno Antonio Schwantz yang selalu memberikan semangat melalui kata dan doa di balik sikap cueknya.

11.Para kesayangan Siska, Tota, Chika, Ayu ‘Bola’, Yunas, Aster, Ita, Lintin, dan Dicsa yang selalu mengobarkan semangat yang nyaris redup.

12.Half of my soul, Petrus Fransiskus Dismas yang memberikan doa dan semangat serta berbagi ilmu untuk penulis.

13.Teman-teman Akuntansi angkatan 2009 atas kebersamaannya selama ini. 14.Semua pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 27 Februari 2015

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vii

HALAMAN KATA PENGANTAR ... viii

A. Akuntansi Pertanggungjawaban ... 5

B. Anggaran ... 10

C. Penggolongan Biaya ... 14

D. Penilaian Kinerja Manajemen ... 16

E. Tahap Penilaian Kinerja ... 19

A. Sejarah Berdirinya Perusahaan ... 31

B. Letak Perusahaan ... 32

C. Visi dan Misi Perusahaan ... 32

D. Struktur Organisasi ... 33

E. Kegiatan Operasional Hotel ... 51

BAB V ANALISIS DATA DAN PEMBAHASAN ... 52

A. Analisis Struktur Organisasi Hotel XYZ dengan Akuntansi Pertanggungjawaban ... 52

B. Analisis Penyusunan Anggaran ... 56

C. Analisis Penggolongan Biaya ... 58

xi

BAB VI PENUTUP ... 75

A. Kesimpulan ... 75

B. Keterbatasan Penelitian ... 77

C. Saran ... 77

DAFTAR PUSTAKA ... 78

xii

DAFTAR TABEL

xiii

DAFTAR GAMBAR

xv

ABSTRAK

ANALISIS AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENILAIAN KINERJA MANAJEMEN

Studi Kasus Pada Hotel XYZ

Giovanni Redempta Christa Gresta Sudarsono NIM: 092114021

Universitas Sanata Dharma Yogyakarta

2015

Penelitian ini bertujuan untuk mengetahui penilaian kinerja manajemen pada Hotel XYZ dengan akuntansi pertanggungjawaban. Penelitian ini penting karena untuk memperoleh bukti empiris bahwa akuntansi pertanggungjawaban dapat menjadi alat dalam menilai kinerja manajemen Hotel XYZ.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data dilakukan dengan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis deskriptif, yaitu dengan menganalisis struktur organisasi perusahaan, penyusunan anggaran, penggolongan biaya dan penilaian kinerja manajemen pada Hotel XYZ.

Hasil penelitian menunjukkan bahwa penilaian kinerja manajemen tidak berdasarkan konsep akuntansi pertanggungjawaban. Penilaian kinerja manajemen dapat diusulkan dengan mengelompokkan setiap departemen ke dalam pusat pertanggungjawaban, menyusun laporan pertanggungjawaban untuk melihat perbandingan antara anggaran dan realisasian, dan mencari penyebab timbulnya penyimpangan kinerja. Laporan pertanggungjawaban Hotel XYZ memberikan varians tidak menguntungkan sebesar 21% atau Rp(603.570.143,80) untuk jumlah varians year to date 2012. Penyebab Varians tidak menguntungkan ini disebabkan oleh departemen marketing yang belum berjalan dengan cukup baik dan kondisi perusahaan sebagai hotel musiman.

xvi

ABSTRACT

THE ANALYSIS OF RESPONSIBILITY ACCOUNTING AS A TOOL IN VALUATION OF MANAGEMENT’S PERFORMANCE

A Case Study at Hotel XYZ

Giovanni Redempta Christa Gresta Sudarsono Student Number: 092114021

Sanata Dharma University Yogyakarta

2015

This research aimed to identify the valuation of management’s performance at Hotel XYZ based on responsibility accounting. This research is important because it provides empirical evidence that responsibility accounting can be used as a means in assessing Hotel XYZ management’s performance.

The type of this research is a case study. The data collecting techniques were interview and documentation. The data analysis technique was descriptive analysis which was done by analyzing the organization structure, the budget process, the cost classification and the valuation of management’s performance at Hotel XYZ.

The result showed that the valuation of management’s performance was not based on responsibility accounting concept. It was suggested to classifying each department into responsibility center, arranging a responsibility report for comparing the budget and realization, and looking for the causes of deviation of performance. Hotel XYZ’s responsibility report had given total 21% unfavorable variance of Rp(603.570.143,80). It was because the marketing department was not work properly and the hotel condition is seasonal.

Keywords: management accounting, responsibility accounting, valuation of

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada perusahaan kecil dengan sedikit aktivitas dan sederhana, pimpinan perusahaan mampu mengendalikan seluruh aktivitas dan mengatasi setiap permasalahan yang muncul sehingga untuk tercapainya tujuan perusahaan akan lebih mudah. Namun untuk perusahaan besar, pimpinan perusahaan tidak mungkin mampu untuk mengendalikan seluruh aktivitas dan permasalahan yang muncul. Pada perusahaan besar yang umumnya memiliki banyak unit organisasi, pimpinan perusahaan membutuhkan bantuan manajer lain dalam menjalankan fungsi setiap unit organisasi.

Kinerja setiap manajer unit organisasi tersebut menjadi bagian yang penting dalam sebuah perusahaan karena merupakan salah satu faktor yang mendukung tercapainya tujuan perusahaan tersebut. Kinerja setiap manajer unit organisasi dapat dilihat melalui penilaian kinerja. Menurut Mulyadi (2001: 310), penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

Pengukuran hasil kerja para manajer itulah yang disebut dengan penilaian kinerja manajemen (Rudianto, 2006: 310).

Jika informasi akuntansi dipakai sebagai salah satu dasar penilaian kinerja, maka informasi yang memenuhi kebutuhan tersebut adalah informasi akuntansi manajemen yang dihubungkan dengan individu yang memiliki peran tertentu dalam organisasi. Tipe informasi manajemen yang memiliki karakteristik semacam itu disebut dengan informasi akuntansi pertanggungjawaban (Mulyadi, 2001: 416). Menurut Hansen dan Mowen (2009: 558), sistem akuntansi pertanggungjawaban adalah sistem yang mengukur berbagai hasil yang dicapai setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan para manajer untuk mengoperasikan pusat pertanggungjawaban. Dalam sistem akuntansi pertanggungjawaban, manajemen puncak biasanya membentuk beberapa pusat pertanggungjawaban dan menugaskan manajer yang lebih rendah untuk menangani pusat pertanggungjawaban tersebut. Menurut Prawironegoro dan Purwanti (2009: 203), pada umumnya wewenang yang diberikan oleh manajemen puncak dan pemilik perusahaan itu adalah wewenang dalam bidang: mengelola investasi, mencari laba, efisiensi biaya, dan wewenang dalam meningkatkan penjualan.

yang diukur dengan membandingkan anggaran dan realisasinya. Berdasarkan hal tersebut maka penelitian ini dilakukan dengan tujuan untuk mendapatkan bukti bahwa akuntansi pertanggungjawaban dapat menjadi alat bagi Hotel XYZ dalam menilai kinerja manajemen perusahaannya.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka penulis mengambil rumusan masalah, yaitu: bagaimana penilaian kinerja manajemen Hotel XYZ dengan akuntansi pertanggungjawaban?

C. Tujuan Penelitian

Penulis melakukan penelitian ini dengan tujuan untuk mengetahui penilaian kinerja manajemen dengan akuntansi pertanggungjawaban pada Hotel XYZ.

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah: 1. Bagi Hotel XYZ

Hasil penelitian ini diharapkan dapat berguna sebagai masukan dan sumbangan pemikiran bagi Hotel XYZ mengenai akuntansi pertanggungjawaban sebagai alat penilaian kinerja manajemen.

2. Bagi Universitas

3. Bagi Peneliti

Dengan penelitian ini, penulis dapat menerapkan ilmu pengetahuan yang telah didapatkan selama perkuliahan, serta dapat membantu peneliti dalam menambah wawasan dan pengetahuan tentang penerapan akuntansi pertanggungjawaban.

4. Bagi Peneliti selanjutnya

5

BAB II

LANDASAN TEORI

A. Akuntansi Pertanggungjawaban

Dalam pencapaian tujuan perusahaan, setiap perusahaan akan membutuhkan berbagai sumber daya dalam setiap kegiatan operasinya, salah satunya adalah sumber daya manusia. Semakin banyak tenaga kerja yang terlibat dan semakin besar ukuran organisasi dalam sebuah perusahaan maka akan semakin kompleks juga pekerjaan dan persoalan yang akan dihadapi oleh perusahaan. Agar tujuan umum perusahaan dapat tercapai maka diperlukan pengalokasian tugas dan wewenang pada berbagai fungsi dan tingkatan manajemen.

Menurut Rudianto (2006: 292), jika pemisahan fungsi organisasi telah terjadi maka kebutuhan untuk mendelegasikan berbagai wewenang kepada berbagai tingkatan organisasi merupakan suatu kebutuhan yang tidak terhindarkan. Untuk memberikan pertanggungjawaban yang baik sebaiknya disertai dengan berbagai data dan informasi keuangan yang relevan dan memadai.

perusahaan akan disesuaikan untuk mencapai tujuan bersama. Sedangkan menurut Ikhsan (2009: 57), akuntansi pertanggungjawaban merupakan istilah yang digunakan dalam menjelaskan akuntansi tentang perencanaan-perencanaan, pengukuran dan evaluasi kinerja organisasi sepanjang garis pertanggungjawaban.

Berdasarkan pengertian-pengertian yang telah dijelaskan sebelumnya maka dapat disimpulkan bahwa dalam akuntansi pertanggungjawaban terkandung beberapa hal, yaitu: struktur organisasi dengan pengambilan keputusan terdesentralisasi pada setiap tingkatan manajemen, sistem akuntansi biaya sebagai metode pemisahan biaya-biaya pada struktur organisasi perusahaan dan adanya pemisahan biaya yang berdasarkan pada dapat tidaknya biaya tersebut dikendalikan oleh manajer, anggaran yang merupakan proses penyusunan perencanaan yang dilakukan dengan data historis sebagai dasar penyusunannya dan setiap pusat pertanggungjawaban berpartisipasi dalam pembuatan anggaran, serta laporan pertanggungjawaban sebagai bentuk tanggungjawab manajer pusat pertanggungjawaban.

data pendapatan dan biaya yang relevan untuk perencanaan dan pengendalian biaya.

Menurut Ikhsan (2009: 58), sebuah bisnis jasa dengan beberapa departemen, masing-masing dengan tanggungjawab untuk mengendalikan biaya sendiri-sendiri dan dengan kepala departemen bertanggungjawab untuk keuntungan yang diterima departemen, secara praktek dikenal sebagai akuntansi pertanggungjawaban. Akuntansi pertanggungjawaban adalah didasarkan pada prinsip bahwa kepala departemen atau manager harus dapat mempertanggungjawabkan kinerja mereka dan kinerja dari karyawan-karyawan dalam departemen mereka. Terdapat dua tujuan untuk mengembangkan pusat pertanggungjawaban:

1. Mengijinkan manajemen puncak untuk mendelegasikan tanggungjawaban dan otoritas terhadap kepala departemen sehingga mereka dapat mencapai tujuan operasi departemen.

Berikut ini adalah beberapa hal yang perlu diperhatikan dalam akuntansi pertanggungjawaban:

1. Informasi Akuntansi Pertanggungjawaban

Informasi akuntansi pertanggungjawaban merupakan keluaran sistem akuntansi pertanggungjawaban. Informasi akuntansi pertanggungjawaban merupakan informasi aset, pendapatan, dan/atau biaya, yang dihubungkan dengan manajer yang bertanggungjawab atas pusat pertanggungjawaban tertentu. Wewenang yang dimiliki oleh seorang manajer menjadikannya dalam posisi dapat mengendalikan sesuatu yang berada di bawah wewenangnya. Maka dalam kaitannya dengan wewenang manajer tertentu, aset, pendapatan, dan/atau biaya dapat dikelompokkan menjadi dua golongan, yaitu: (1) aset, pendapatan, dan/atau biaya terkendalikan dan (2) aset, pendapatan, dan biaya yang tidak terkendalikan oleh manajer tersebut.

2. Pusat Pertanggungjawaban

Pusat tanggungjawab dapat didefinisikan sebagai suatu unit organisasi (sub unit) yang dikepalai oleh seorang manajer (responsibility

manager) yang prestasinya/kinerjanya diukur dengan wewenang dan

tanggung jawab tertentu (Adisaputro dan Anggarini, 2007: 50). Dalam pusat pertanggungjawaban jumlah dan jenisnya bergantung pada ukuran perusahaan, struktur organisasi, dan preferensi manajemen puncak serta gaya kepemimpinanya. Berdasarkan ukuran tanggung jawab, pusat tanggungjawab ini dapat diklasifikasikan sebagai berikut:

a. Pusat Biaya (Cost Center)

b. Pusat Penghasilan (Revenue Center) c. Pusat Laba (Profit Center)

d. Pusat Investasi (Investment Center)

3. Syarat Pembentukan Akuntansi Pertanggungjawaban

Dalam membangun suatu sistem akuntansi pertanggungjawaban yang baik maka diperlukan serangkaian persyaratan yang saling terkait satu dengan lainnya. Menurut Rudianto (2006: 293), beberapa hal yang menjadi syarat dalam membentuk dan mempertahankan sistem akuntansi pertanggungjawaban:

1. Struktur organisasi yang menggambarkan adanya wewenang dan tanggung jawab yang jelas untuk setiap tingkatan manajemen.

3. Penggolongan sesuai dengan dapat tidaknya biaya dikendalikan oleh manajemen.

4. Akuntansi pertanggungjawaban menuntut adanya laporan pertanggungjawaban.

B. Anggaran (Budget)

Menurut Prawironegoro dan Purwanti (2009: 111), perusahaan besar maupun perusahaan kecil seyogyanya membuat anggaran, karena penganggaran itu penting untuk membuat perencanaan dan pengendalian. Perencanaan melihat ke masa depan, yaitu menentukan tindakan-tindakan yang harus dilakukan untuk pencapaian sasaran dan tujuan suatu organisasi. Sedangkan pengendalian melihat ke belakang, yaitu menilai hasil kerja dan membandingkan dengan rencana yang telah ditetapkan.

Menurut Soetopo (2009: 71), budget merupakan rencana kerja yang digunakan untuk mencapai target penjualan dan untuk mengawasi penggunaan biaya. Menurut Adisaputro dan Anggarini (2007: 21), anggaran merupakan hasil penyusunan anggaran, sedangkan penganggaran adalah proses menyusun anggaran. Penganggaran perusahaan dapat didefinisikan sebagai proses penyusunan anggaran yang dibuat untuk mencapai tujuan perusahaan dalam memperoleh laba. Anggaran dapat berupa rencana jangka panjang dan rencana jangka pendek yang dinyatakan dalam satuan moneter standar.

di masa datang tetapi ketiganya pun berbeda. Anggaran merupakan suatu rencana kerja di masa datang yang dilakukan dengan proses yang disebut penganggaran. Sedangkan ramalan hanyalah sebuah prediksi kejadian di masa datang, tanpa adanya usaha peramal untuk mempengaruhi apa yang terjadi agar sesuai dengan ramalan. Sedangkan proyeksi adalah perkiraan sesuatu yang akan terjadi jika suatu kondisi lain terjadi terlebih dulu.

1. Karakteristik Anggaran

Anggaran memiliki beberapa ciri khusus yang membedakan dari sekedar rencana. Menurut Rudianto (2006: 113), berikut adalah beberapa ciri khusus dari anggaran:

a. Dinyatakan dalam satuan moneter.

Penulisan dalam satu unit moneter dapat juga didukung oleh satuan kuantitatif, misalnya unit. Penyusunan rencana kerja dalam unit moneter juga bertujuan untuk mempermudah membaca dan usaha untuk mengerti rencana tersebut. Rencana kerja yang diwujudkan di dalam suatu cerita panjang akan menyulitkan anggota organisasi untuk membaca atau mengerti.

b. Umumnya mencakup kurun waktu satu tahun.

c. Mengandung komitmen manajemen.

Anggaran harus disertai dengan upaya pihak manajemen dan seluruh anggota organisasi untuk mencapai tujuan yang telah ditetapkan agar penyusunan anggaran dapat bermanfaat bagi perusahaan. Dalam menyusun anggaran perusahaan harus dipertimbangkan dengan teliti sumber daya yang dimiliki perusahaan untuk menjamin bahwa anggaran yang disusun adalah realistis.

d. Usulan anggaran disetujui oleh pejabat yang lebih tinggi dari pelaksana anggaran.

Anggaran tidak dapat disusun sendiri-sendiri oleh setiap bagian organisasi tanpa persetujuan dari atasan pihak penyusun.

e. Setelah disetujui, anggaran hanya diubah jika ada keadaan khusus. Anggaran hanya dapat diubah jika situasi internal dan eksternal organisasi memaksa untuk mengubah anggaran tersebut. Dengan asumsi, jika tetap dipertahankan anggaran malah tidak relevan lagi dengan situasi yang ada.

f. Jika terjadi penyimpangan/varians di dalam pelaksanaanya, harus dianalisis sebab terjadinya penyimpangan tersebut.

anggaran dikemudian hari menjadi lebih relevan dengan situasi yang ada.

2. Fungsi Anggaran

Anggaran dapat berfungsi sebagai alat perencanaan, alat pengawasan, dan alat penilaian kinerja. Menurut Soetopo (2009: 71), beberapa fungsi dapat memiliki arti sebagai berikut ini:

a. Alat perencanaan, artinya budget berguna untuk merencanakan kegiatan berikut nilai rupiah dari kegiatan tersebut.

b. Alat pengawasan, artinya budget mempunyai kedudukan yang sangat penting bagi perusahaan untuk menilai efisiensi dan efektivitas kegiatan aktual yang sebelumnya telah direncanakan.

c. Alat penilaian kinerja, artinya budget berguna untuk menilai kemampuan seluruh departemen dalam mencapai target yang telah ditetapkan.

3. Proses Penyusunan Anggaran

dipersiapkannya anggaran dan waktu penyerahan anggaran pada bagian akuntansi. Data yang dikumpulkan pada setiap departemen akan mengacu pada data aktual yang telah disampaikan oleh kepala bagian akuntansi.

Tidak hanya bagian akuntansi yang terkait dengan rencana penetapan anggaran, bagian pemasaran pun turut terlibat dapat menyajikan rencana-rencana atau langkah-langkah yang akan menunjang keberhasilan penjualan, yang biasanya akan dituangkan dalam Marketing Plan. Seluruh rencana penjualan dan pemasaran yang dituangkan dalam Marketing Plan tersebut akan digunakan oleh departemen-departemen lainnya sebagai data pendukung penyusun anggaran. (Soetopo, 2009: 72).

C. Penggolongan Biaya

Tidak semua biaya yang terjadi dalam semua pusat pertanggungjawaban dapat dikendalikan oleh manajer yang bersangkutan maka dalam pengumpulan dan pelaporan biaya setiap pusat pertanggungjawaban harus ada pemisahan antara biaya terkendalikan dengan biaya tidak terkendalikan. Menurut Mulyadi (2001: 168), pedoman dalam menetapkan suatu biaya dapat dibebankan sebagai tanggungjawab manajer pusat pertanggungjawaban adalah sebagai berikut:

2. Jika seorang manajer dapat secara signifikan mempengaruhi jumlah biaya tertentu melalui tindakannya sendiri, maka ia dapat dibebani dengan biaya tersebut. Seorang manajer mungkin tidak memiliki wewenang dalam memutuskan pemerolehan barang/jasa, baik harga maupun jumlahnya, namun dapat secara signifikan mempengaruhi jumlah pemakainya.

3. Meskipun seorang manajer tidak dapat secara signifikan mempengaruhi jumlah biaya tertentu melalui tindakan langsungnya sendiri, ia dapat juga dibebani biaya tersebut, jika manajemen puncak menghendaki agar ia menaruh perhatian sehingga ia dapat membantu manajer lain yang bertanggungjawab untuk mempengaruhi biaya tersebut.

Dalam pengertiannya, biaya terkendali adalah biaya yang secara signifikan dipengaruhi oleh seorang manajer dalam jangka waktu tertentu. Sedangkan biaya tidak terkendalikan adalah biaya yang secara signifikan tidak dapat dipengaruhi dan dikendalikan oleh seorang manajer. Tidak adanya penggolongan biaya terkendali dan tidak terkendalikan dapat mengakibatkan sulitnya penilaian prestasi manajemen pusat pertanggungjawaban dan juga kaitannya dalam pengendalian biaya.

mendelegasikan wewenang untuk pengambilan keputusan dari manajemen puncak pada manajer pusat pertanggungjawaban yang bersangkutan.

D. Penilaian Kinerja Manajemen

Menurut Rudianto (2006: 310) kemampuan para manajer untuk mengelola seluruh sumber daya yang dimiliki perusahaan dalam rangka memperoleh laba usaha dalam jangka pendek maupun jangka panjang disebut dengan kinerja manajer. Pengukuran hasil kerja para manajer itulah yang disebut dengan penilaian kinerja manajemen. Pengertian penilaian kinerja menurut Mulyadi (2001: 415) adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Penilaian kinerja dapat dilakukan untuk menekan perilaku yang tidak semestinya dan untuk merangsang dan menegakkan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrinsik maupun ekstrinsik.

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

1. Manfaat Penilaian Kinerja.

kinerja digunakan oleh manajemen untuk berbagai manfaat yang saling berkaitan, antara lain:

a. Mengelola operasi operasional secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer/mutasi, dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan. 2. Kriteria Ukuran Kinerja.

Salah satu langkah dalam tahap persiapan penilaian kinerja adalah dengan menentukan kriteria penilaian yang dibuat untuk para manajer perusahaan. Menurut Rudianto (2006: 313), terdapat tiga macam ukuran yang dapat digunakan untuk mengukur kinerja secara kuantitatif, antara lain:

kinerja lainnya, seperti mutu produksi, biaya produksi, dan pemeliharaan peralatan bagi manajer produksi.

b. Kriteria beragam, yaitu ukuran penilaian kinerja dengan menggunakan bermacam ukuran. Tujuan dari penggunaan kriteria beragam adalah supaya manajer divisi mengarahkan kinerjanya pada berbagai ukuran kinerja seperti, profitabilitas, pangsa pasar, pengembangan karyawan, tanggungjawab masyarakat, dan sebagainya. Masing-masing ukuran diberikan penilaian yang tersendiri dan terpisah.

c. Kriteria gabungan, yaitu ukuran penilaian kinerja dengan menggunakan metode penilaian gabungan antara beberapa ukuran seperti profitabilitas dan pangsa pasar untuk manajer pemasaran.

3. Pelaporan Kinerja.

Laporan kinerja digunakan untuk melaporkan kinerja unit organisasi atau kinerja manajer unit organisasi tersebut. Menurut Adisaputro dan Anggarini (2007: 48), karakteristik penting dalam laporan kinerja adalah sebagai berikut:

a. Kinerja diklasifikasikan menurut tanggungjawab yang dibebankan, sehingga laporan harus sesuai dengan struktur organisasi.

c. Dibuat laporan yang tepat waktu. Untuk pengendalian yang efektif, laporan kinerja harus diterbitkan dalam periode interim, seperti bulanan, mingguan atau bahkan dalam beberapa kasus, secara harian.

d. Penekanan diberikan pada perbandingan antara hasil yang direncanakan dengan yang aktual. Laporan kinerja harus diperhatikan untuk mencari kemungkinan penyebab terjadinya perbedaan (varians).

Dalam akuntansi pertanggungjawaban, laporan dari setiap tingkatan manajemen pada tingkatan manajemen yang lebih tinggi disajikan dalam bentuk laporan pertanggungjawaban. Laporan pertanggungjawaban mencerminkan pelaksanaan tanggungjawab dari setiap pusat pertanggungjawaban, sehingga dapat digunakan sebagai sasaran penilaian prestasi dan motivasi para manajer. Laporan pertanggungjawaban yang lengkap terdiri atas: anggaran, realisasi, dan selisih dari biaya terkendali serta anggaran, realisasi, dan selisih dari biaya yang dikeluarkan untuk memperlancar aktivitas pusat yang bersangkutan.

E. Tahap Penilaian Kinerja

Menurut Mulyadi (2001: 420), penilaian kinerja tidak dapat dilakukan hanya pada satu tahap, tetapi ada dua tahap, yaitu: tahap persiapan dan tahap penilaian.

1. Tahap persiapan.

pemberian informasi yang jelas pada para manajer sebelum memulai aktivitasnya. Fase ini dibagi menjadi tiga langkah persiapan, yaitu:

a. Penentuan daerah pertanggungjawaban dan manajer yang bertanggungjawab.

Ketika seseorang diminta untuk bertanggung jawab atas sesuatu maka langkah pertama yang harus dilakukan adalah menetapkan dengan jelas daerah pertanggungjawaban yang menjadi wewenangnya. Dalam daerah pertanggungjawaban tersebut, ia diberi wewenang untuk mempengaruhi secara signifikan berbagai variabel yang menentukan pencapaian sasaran yang telah ditetapkan. Penilaian kinerja harus diawali dengan penetapan garis batas tanggung jawab yang jelas bagi manajer yang akan dinilai kinerjanya agar kinerjanya lebih mudah dinilai. Dalam bagian ini ada tiga hal yang berkaitan dengan penentuan daerah pertanggungjawaban dan manajer yang bertanggung jawab, yaitu: kriteria penerapan tanggung jawab, tipe pusat pertanggungjawaban dan karakteristik pertanggungjawaban.

1) Kriteria penerapan tanggung jawab.

dalam pemenuhan tugas khusus tertentu, dan kriteria evaluasi kinerja yang dipilih harus sesuai dengan ruang lingkup tanggung jawab yang dibebankan kepada manajer.

2) Tipe pusat pertanggungjawaban.

Suatu pusat pertanggungjawaban dapat dipandang sebagai suatu sistem yang mengolah masukan menjadi keluaran. Masukan suatu pusat pertanggungjawaban yang diukur dalam satuan uang disebut dengan biaya, sedangkan keluaran suatu pusat pertanggungjawaban yang dinyatakan dalam satuan uang disebut dengan pendapatan. Hubungan antara masukan dan keluaran suatu pusat pertanggungjawaban mempunyai karakteristik tertentu. Berdasarkan karakteristik masukan dan keluarannya dalam hubungan di antara keduanya, pusat pertanggungjawaban dapat dibagi menjadi 4 macam, yaitu pusat pendapatan, pusat biaya, pusat laba dan pusat investasi.

3) Karakteristik pusat pertanggungjawaban

Berikut ini merupakan karakteristik dari pusat pertanggungjawaban (Mulyadi, 2001: 426):

Departemen akuntansi dan departemen personalia adalah contoh pusat biaya yang keluarannya sulit untuk diukur secara kuantitatif.

b) Pusat pendapatan adalah pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan pusat pertanggungjawaban tersebut. Manajer pusat pendapatan diukur kinerjanya dari pendapatan yang diperoleh pusat pertanggungjawabannya dan tidak dimintai pertanggungjawaban mengenai masukannya, karena dia tidak dapat mempengaruhi masukannya tersebut.

c) Pusat laba adalah pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan dan biaya pusat pertanggungjawaban tersebut. Manajer pusat laba diukur kinerjanya dari selisih antara pendapatan dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

b. Penetapan kriteria yang dipakai untuk mengukur kinerja.

Manajemen puncak harus memperoleh jaminan bahwa setiap manajer bertindak sesuai dengan sasaran perusahaan. Untuk mewujudkan hal ini, harus terdapat kesesuaian antara sasaran organisasi dan sasaran manajer secara individual. Kesesuaian sasaran dipengaruhi oleh prosedur yang digunakan untuk menilai kinerja manajer karena penilaian kinerja memaksa setiap manajer bertindak sesuai dengan ukuran yang ditetapkan dalam kriteria kinerja. Berbagai faktor yang perlu dipertimbangkan dalam menetapkan kriteria kinerja manajer adalah:

1) Dapat diukur atau tidaknya kriteria. 2) Rentang waktu sumber daya dan biaya. 3) Bobot yang diperhitungkan atas kriteria.

4) Tipe kriteria yang digunakan dan aspek perilaku yang ditimbulkan. 2. Tahap penilaian.

Pada tahap ini seluruh fase pengukuran hasil kerja para manajer dibandingkan dengan ukuran-ukuran yang telah disepakati. Fase ini terdapat tiga tahap rinci:

a. Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

ditetapkan diumpanbalikkan dalam laporan kinerja kepada manajer yang bertanggung jawab untuk menunjukan efisiensi dan efektivitas kinerjanya.

b. Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang telah ditetapkan dalam standar.

Penyimpangan kinerja sesungguhnya dari sasaran yang ditetapkan perlu dianalisis untuk menentukan penyebab terjadinya penyimpangan tersebut dan dapat direncanakan tindakan untuk mengatasinya. Baik penyimpangan yang merugikan maupun yang menguntungkan perlu diperhatikan dan dianalisis oleh manajemen.

c. Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan.

Tahap akhir penilaian kinerja adalah tindakan koreksi untuk menegakkan perilaku yang diinginkan dan mencegah terulangnya perilaku yang tidak diinginkan. Penilaian kinerja ditujukan untuk menegakkan perilaku tertentu di dalam pencapaian sasaran yang telah ditetapkan. Hasil di masa yang akan datang dapat dipengaruhi oleh penegakan perilaku yang diinginkan dan dengan mengubah atau mencegah perilaku yang tidak diinginkan melalui sistem penghargaan yang didasarkan atas kinerja. Motivasi dapat bersifat ex-ante (sebelum sesuatu terjadi) atau ex-post (setelah sesuatu terjadi).

26

BAB III

METODA PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu pengumpulan data dan penelitian yang rinci terhadap suatu objek tertentu selama kurun waktu tertentu. Kesimpulan yang diperoleh hanya berlaku untuk perusahaan yang menjadi objek penelitian.

B. Subjek dan Objek Penelitian

1. Subjek penelitian

a. Front Office Department

b. Food Beverage & Banquet Department

c. Housekeeping Department

d. Accounting Department

e. Personalia & GA

f. Marketing Department

2. Objek Penelitian

a. Laporan keuangan pada Hotel XYZ.

b. Sistem pelaporan kinerja manajer Hotel XYZ.

C. Tempat dan Waktu Penelitian

1. Tempat penelitian akan dilaksanakan pada Hotel XYZ.

D. Data yang Dibutuhkan

1. Sejarah dan latar belakang hotel.

2. Struktur organisasi (termasuk deskripsi jabatan, tugas dan wewenang). 3. Penyusunan anggaran.

4. Penggolongan biaya terkendali dan tidak terkendali. 5. Anggaran dan laporan realisasi anggaran

6. Tahap penilaian kinerja.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Dokumentasi

Dokumentasi merupakan teknik mengumpulkan dan mempelajari data yang dibutuhkan mengenai sejarah dan latar belakang hotel, struktur organisasi, anggaran, penggolongan biaya, laporan pertanggungjawaban, dan laporan realisasi anggaran pada Hotel XYZ.

2. Wawancara

Wawancara merupakan teknik mengajukan pertanyaan pada subyek penelitian untuk melengkapi data yang dibutuhkan terutama mengenai prosedur penyusunan anggaran dan sistem pelaporan pertanggungjawaban.

F. Teknik Analisis Data

Langkah-langkah yang dilakukan penulis dalam menganalisis penilaian kinerja manajemen dengan akuntansi pertanggungjawaban pada Hotel XYZ adalah sebagai berikut:

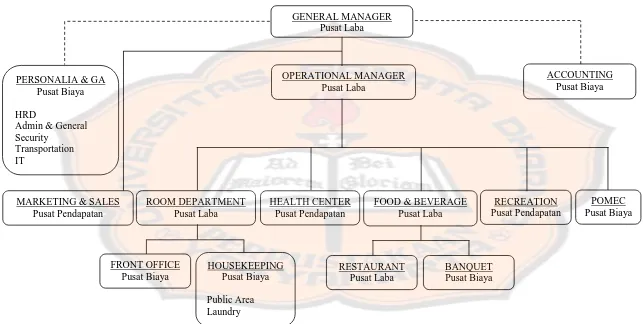

1. Menganalisis struktur organisasi perusahaan dengan menggunakan akuntansi pertanggungjawaban. Akuntansi pertanggungjawaban menganggap bahwa pengendalian organisasi dapat meningkatkan cara menciptakan jaringan pusat pertanggungjawaban yang sesuai dengan struktur organisasi formal perusahaan. Akuntansi pertanggungjawaban membebankan tanggung jawab kepada manajer pusat pertanggungjawaban dengan anggapan bahwa manajer tersebut seolah-olah merupakan individu yang terpisah dari manajer yang lain. Karena pusat pertanggungjawaban merupakan dasar untuk seluruh sistem akuntansi pertanggungjawaban, rerangka pusat pertanggungjawaban harus dirancang secara seksama. Struktur organisasi harus dianalisis mengenai kemungkinan adanya kelemahan dalam delegasi wewenang yang terdapat di dalamnya. (Mulyadi, 2001: 183-184)

oleh kepala bagian akuntansi. Tidak hanya bagian akuntansi yang terkait dengan rencana penetapan anggaran, bagian pemasaran pun turut terlibat dapat menyajikan rencana-rencana atau langkah-langkah yang akan menunjang keberhasilan penjualan, yang biasanya akan dituangkan dalam

Marketing Plan. Seluruh rencana penjualan dan pemasaran yang

dituangkan dalam Marketing Plan tersebut akan digunakan oleh departemen-departemen lainnya sebagai data pendukung penyusun anggaran.

3. Menganalisis penggolongan biaya yang diterapkan perusahaan. Menurut Mulyadi (2001: 168), pedoman dalam menetapkan suatu biaya dapat dibebankan sebagai tanggungjawab manajer pusat pertanggungjawaban adalah sebagai berikut:

a. Jika seorang manajer memiliki wewenang, baik dalam pemerolehan maupun penggunaan jasa, maka ia harus dibebani biaya jasa tersebut. b. Jika seorang manajer dapat secara signifikan mempengaruhi jumlah

biaya tertentu melalui tindakannya sendiri, maka ia dapat dibebani dengan biaya tersebut.

4. Menganalisis tahap penilaian kinerja manajemen. Menurut Mulyadi (2001: 420), langkah dalam melakukan tahap penilaian kinerja manajemen adalah dengan melakukan tahap persiapan dan tahap penilaian. Beberapa langkah yang dilakukan pada tahap persiapan adalah:

a. Menganalisis daerah pertanggungjawaban dan manajer yang bertanggungjawab.

b. Menganalisis kriteria yang dipakai untuk mengukur kinerja.

Hal yang dilakukan pada tahap penilaian adalah sebagai berikut:

a. Menganalisis kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

b. Menganalisis penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang telah ditetapkan dalam standar.

31

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

Kawasan Puncak merupakan kawasan yang cukup terkenal sebagai tempat berlibur bagi semua kalangan masyarakat terutama bagi warga Jakarta. Puncak memiliki daya tarik tersendiri seperti panorama perkebunan teh yang menyegarkan dan berbagai tempat wisata yang menyenangkan sehingga tidak heran bila banyak orang menghabiskan liburan panjang bersama keluarga di kawasan ini. Hal inilah yang membuat para pengusaha mulai melirik kawasan Puncak sebagai lahan berbisnis khususnya di bidang jasa perhotelan.

Pada tahun 1996, salah satu pemilik sebuah villa keluarga menyadari jika bangunan yang dimilikinya berpotensi sebagai lahan bisnis. Maka mulailah villa tersebut diberdayakan sebagai tempat penginapan yang kemudian dibangun berbagai sarana penunjang, seperti lapangan golf, tempat berkuda, kolam berenang dan sarana lainnya. Kemudian villa keluarga ini resmi berganti nama menjadi Hotel XYZ pada tanggal 14 Juni 1997, yang juga merupakan tanggal grand opening hotel ini. Hotel XYZ merupakan salah satu unit yang bernaung di dalam induk perusahaan ABC Company yang berkantor pusat di Jakarta.

Sumatera Utara, yang saat ini sudah berjumlah 32 cottage dengan bangunan yang terbuat dari kayu. Inilah yang menjadi keunikan dan nilai lebih dari Hotel XYZ jika dibandingkan dengan hotel lain yang ada di daerah Cisarua, Puncak dan sekitarnya. Hotel XYZ merupakan hotel berbintang 4 (empat) yang dilengkapi dengan fasilitas dan tenaga kerja yang terampil, saat ini Hotel XYZ mengoperasikan 64 buah kamar tidur dengan 128 tempat tidur, terdiri dari 4 Mini Studio, 5 Standard Cottage, 1 Standard Mountain View, 12

Superior Cottage, 4 Deluxe Cottage, 5 Mountain View Cottage dan 1

President Suite Cottage yang setiap ruangan dilengkapi TV LCD 32 inch,

kamar mandi, dan telepon.

B. Letak Perusahaan

Hotel XYZ dibangun di atas tanah seluas seluas 2 (dua) hektar dan mempunyai lokasi yang sangat strategis yakni di daerah Cisarua, tepatnya di Desa Kopo Leuwimalang Km. 77 Cisarua, Bogor.

C. Visi dan Misi Perusahaan

martabat, kejujuran, dan kepercayaan sebagai arah dalam tata kelola kami di Hotel XYZ.

Dalam pencapaian visi tersebut maka Hotel XYZ memiliki misi yang berupa karakter keunggulan usaha yang akan membedakan Hotel XYZ sebagai pemimpin bidang perhotelan, seperti:

1. Menyediakan fasilitas hotel dan pelayanan terbaik.

2. Sambutan yang hangat dan bersahabat kepada setiap tamu dalam setiap kesempatan.

3. Hotel yang bersih dan tertata rapi.

4. Menyediakan makanan, minuman dan fasilitas relaksasi yang berkualitas. 5. Lingkungan hotel yang aman, nyaman dan menyenangkan.

6. Karyawan yang efisien, bersahabat dan siap membantu.

D. Struktur Organisasi

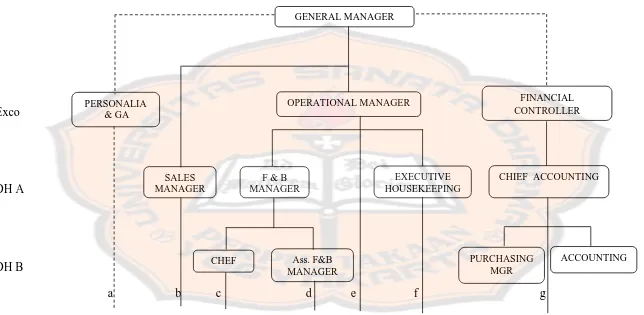

Perusahaan tidak akan pernah lepas dari fungsi dan tanggung jawabnya dalam melaksanakan aktivitas perusahaan. Agar setiap aktivitas perusahaan dapat berjalan dengan lancar maka fungsi dan tanggung jawab setiap bagian harus ditentukan dengan tegas. Hal ini dapat dilihat dan diukur melalui struktur organisasi yang dimiliki oleh perusahaan. Setiap perusahaan mempunyai struktur organisasi perusahaan yang berbeda-beda sesuai dengan aktivitas perusahaan.

: Structure Organization of Staff Production Exco : Executive Officer : Structure Organization of Line Production DH A : Department Head A

DH B : Departement Head B Exco

DH A

DH B

a b c d e f g

Gambar 4.1

Struktur Organisasi Hotel XYZ

GENERAL MANAGER

OPERATIONAL MANAGER FINANCIAL

CONTROLLER

CHIEF ACCOUNTING EXECUTIVE

HOUSEKEEPING F & B

MANAGER SALES

MANAGER PERSONALIA

& GA

CHEF Ass. F&B MANAGER

PURCHASING MGR

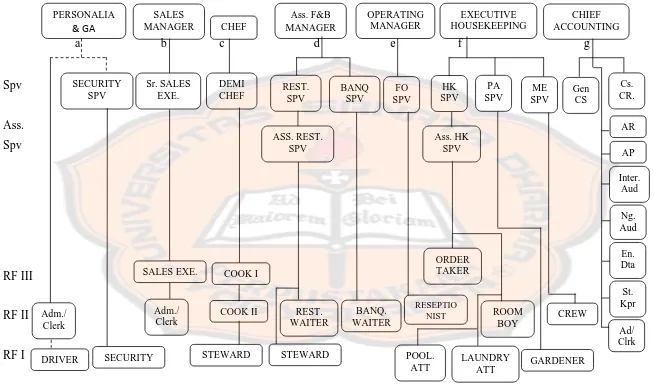

Spv : Supervisor

: Structure Organization of Staff Function Ass. Spv : Assistant Supervisor : Structure Organization of Line Function RF III : Rank and File III

RF II : Rank and File II RF I : Rank and File I

& GA MANAGER CHEF MANAGER MANAGER HOUSEKEEPING ACCOUNTING

a b c d e f g

DRIVER SECURITY STEWARD STEWARD LAUNDRY GARDENER

ATT POOL.

Hotel XYZ menerapkan struktur organisasi sesuai dengan garis wewenang dan tanggung jawab tiap-tiap bagian. Berikut ini akan diuraikan tentang wewenang, tugas, dan tanggung jawab masing-masing bagian:

1. General Manager

General Manager bertanggungjawab atas seluruh kegiatan perhotelan baik

kegiatan finance, sales and marketing, operational, dan lain sebagainya.

General Manager berwenang untuk memberikan surat peringatan terhadap

karyawan yang melakukan kesalahan kerja. Secara khusus, General

Manager bertanggungjawab pada pemilik perusahaan atas setiap hal yang

terjadi di hotel. Berikut ini adalah tugas dan tanggung jawab General

Manager:

a. Membuat rekapan kerja setiap department dan mengevaluasi setiap pekerjaan yang telah dilakukan.

b. Mengkoordinasikan pekerjaan yang harus dilakukan setiap harinya. c. Selalu melakukan koordinasi dengan kantor pusat mengenai pekerjaan

dan situasi yang ada di kantor cabang.

d. Bertanggungjawab penuh untuk semua kelancaran hotel. 2. Personalia & General Affair(GA)

Bertanggungjawab atas pengelolaan sumber daya manusia dari proses

recruitment, administrasi kepegawaian, pelatihan dan kegiatan lain yang

a. Melakukan koordinasi dengan department yang ada di bawahnya. b. Membuat peraturan hotel dan ketentuan lain serta melakukan

pengawasan terhadap pelaksanaanya.

c. Membuat surat perjanjian kerja antara perusahaan dengan karyawan. d. Membuat laporan kerja setiap bulan.

e. Memberikan sanksi terhadap tindakan indisipliner yang dilakukan karyawan.

3. Operating Manager

Bertanggungjawab langsung pada kegiatan operasional hotel, baik operasional utama hotel maupun operasional penunjang hotel. Tugas dan wewenang Operational Manager:

a. Mengawasi kegiatan operasional perusahaan.

b. Merencanakan, mengendalikan, dan mengawasi seluruh kegiatan operasi dalam pengembangan perusahaan.

c. Mengadakan pembinaan, pelaksanaan kegiatan perusahaan di bidang pengembangan.

d. Berhubungan langsung dengan setiap operational department. 4. Financial Controller

Fungsi utama Financial Controller adalah mengawasi Finance and

Accounting Departement dan memastikan kelancarannya sehingga semua

efektivitas mereka sehingga profitabilitas hotel dimaksimalkan. Financial

Controller secara langsung bertanggungjawab pada General Manager dan

bekerjasama dengan seluruh kepala department dan JS Luwansa Regional

Office.

5. Service Manager

Fungsi utama Service Manager adalah bekerja untuk melakukan fungsi koordinasi dari penerimaan tamu dan memastikan semua operasional pelayanan berjalan baik serta memberikan kepuasan pada tamu hotel. Bertanggung jawab pada Operational Manager dan General Manager. Beberapa tugas dan tanggung jawab Service Manager adalah sebagai berikut:

a. Memastikan keluhan tamu ditangani dengan professional sesuai kebijakan hotel.

b. Memastikan semua operasional hotel; housekeeping, restaurant, dan

banquet berjalan dengan baik.

c. Memastikan bahwa staf hotel yang bekerja, mencukupi untuk semua kegiatan pada jadwal yang diemban.

d. Memantau segala kebersihan area terjaga pada standar yang ditentukan. e. Menindaklanjuti penemuan atas setiap kerusakan untuk diperbaiki. f. Menangani proyek-proyek hotel yang diminta oleh Operational

Manager maupun General Manager saat bekerja pada jadwalnya.

6. Head Chef/Executive Chef

Fungsi utamanya adalah mengawasi keseluruhan operasional produksi makanan sampai pada tahap saji dengan memperhatikan tampilan yang menarik, suhu, rasa, waktu dan tahapan sajian. Head Chef bekerja di bawah pengawasan Operational Manager. Tugas dan tanggung jawab

Head Chef adalah sebagai berikut:

a. Menyiapkan laporan untuk setiap pergantian shift.

b. Membantu mengatur dan membuat jadwal koki serta tugas tambahan lain untuk meningkatkan efisiensi di Kitchen Department.

c. Membantu semua bawahan untuk memecahkan masalah jika diperlukan.

d. Mengadakan pelatihan, evaluasi dan memotivasi seluruh staf kitchen. e. Memastikan kebersihan di seluruh area dapur terpelihara sesuai standar

yang paling tinggi.

f. Menjaga stok material/makanan sesuai tingkat penjualan.

g. Secara berkelanjutan mengadakan training keahlian untuk seluruh koki. h. Melaksanakan inventory barang-barang setiap diperlukan.

i. Mengontrol biaya makanan pada level yang baik.

j. Menangani masalah-masalah yang berkaitan dengan menu makanan, kualitas supply dan supplier.

l. Memastikan rotasi stok dan fasilitas alat-alat dalam keadaan baik dan mengajukan Maintenance Order bila diperlukan.

m.Melakukan peninjauan menu dan membuat produk baru sesuai trend permintaan.

n. Menyiapkan budget tahunan. 7. Security Supervisor

Fungsi utama dari Security Supervisor adalah mengawasi operasional keamanan dan keselamatan tamu, staf dan seluruh property hotel. Berkoordinasi dengan Operational Manager pada kegiatan lapangan serta

HRD Manager secara administrasi dan bertanggungjawab pada General

Manager. Sedangkan tugas dan tanggung jawab Security Supervisor

adalah sebagai berikut:

a. Menyiapkan laporan untuk setiap pergantian shift dan men-check setiap catatan kejadian pada log book.

b. Membantu mengatur dan membuat jadwal staf security serta tugas tambahan lain untuk meningkatkan efisiensi di Security Department. c. Membantu semua bawahan untuk pemecahan masalah jika diperlukan. d. Mengadakan pelatihan, evaluasi dan memotivasi seluruh staf Security. e. Secara berkelanjutan mengadakan training keahlian dan memastikan

semua staf Security memahami kode keamanan.

f. Melaksanakan investigasi atas kejadian yang berkaitan dengan keamanan dan keselamatan.

h. Membuat BAP atas kejadian keamanan dan keselamatan serta laporan kepolisian atas persetujuan General Manager.

i. Bertanggungjawab atas kelancaran pasokan air.

j. Menyiapkan keamanan khusus untuk kegiatan tertentu bila diperlukan. k. Bertanggungjawab atas pengaturan parkir di dalam hotel.

l. Menyiapkan budget tahunan. 8. Restaurant Supervisor

Fungsi utama Restaurant Supervisor yaitu mengawasi keseluruhan operasional pelayanan, kebersihan dan pemeliharaan di seluruh area

restaurant. Restaurant Supervisor bekerja di bawah pengawasan

Operational Manager dan membantu seluruh hal yang berkaitan dengan

restaurant. Berikut adalah tugas dan tanggung jawab dari Restaurant

Supervisor:

a. Menyiapkan laporan untuk setiap pergantian shift.

b. Membantu mengatur dan membuat jadwal waiter/waitress serta tugas tambahan lain untuk meningkatkan efisiensi di Restaurant Department. c. Membantu semua bawahan untuk memecahkan masalah jika

diperlukan.

d. Mengadakan pelatihan, evaluasi, dan memotivasi pada seluruh

waiter/waitress.

f. Menjaga pencatatan stok barang dan tersedianya seluruh format pencatatan yang berlaku serta memastikan ketersediaan semua barang yang diperlukan.

g. Secara berkelanjutan mengadakan training keahlian untuk seluruh

waiter/waitress.

h. Melaksanakan inventory barang-barang setiap diperlukan.

i. Membina hubungan erat dengan department lain yang ada di struktur organisasi khususnya kitchen dan banquet.

j. Menangani keluhan tamu yang berkaitan dengan pelayanan restaurant dan kualitas makanan.

k. Melakukan inspeksi berkala untuk semua fasilitas restaurant dan mengajukan Maintenance Order jika diperlukan.

l. Menyiapkan budget tahunan. 9. Banquet Supervisor

Fungsi utama dari Banquet Supervisor adalah melakukan pengawasan terhadap seluruh operasional pelayanan event, kebersihan dan pemeliharaan di seluruh area Meeting Room/Hall yang ada di Hotel XYZ.

Banquet Supervisor berkoordinasi dengan Event Coordinator dan

Executive Chef untuk setiap acara yang diadakan. Banquet Supervisor

a. Menyiapkan laporan untuk setiap pergantian shift.

b. Membantu mengatur dan membuat jadwal para staf serta tugas tambahan lain untuk meningkatkan efisiensi di Banquet Department. c. Membantu bawahan untuk pemecahan masalah jika diperlukan.

d. Mengadakan pelatihan, evaluasi, dan memotivasi pada seluruh

waiter/waitress.

e. Memastikan kebersihan di seluruh area banquet terpeliharan pada standar yang paling tinggi.

f. Menjaga pencatatan stok barang dan tersedianya seluruh format pencatatan yang berlaku serta memastikan ketersediaan semua barang yang diperlukan.

g. Secara berkelanjutan mengadakan training keahlian untuk seluruh staf. h. Melaksanakan inventory barang-barang setiap diperlukan.

i. Membina hubungan erat dengan department lain yang ada di struktur organisasi khususnya kitchen dan restaurant.

j. Menangani keluhan tamu yang berkaitan dengan pelayanan event

banquet dan kualitas makanan.

k. Melakukan inspeksi berkala untuk semua fasilitas Meeting Rooms/Hall dan mengajukan Maintenance Order jika diperlukan.

l. Menyiapkan budget tahunan. 10. Front Office Supervisor

memberikan pelayanan dan pengalaman yang mengesankan bagi tamu, serta mengontrol status pada sistem dan transaksi. Front Office

Supervisor bekerja di bawah pengawasan Operational Manager untuk

setiap hal yang berkaitan dengan penerimaan tamu dan alokasi cottage dan di bawah Financial Controller untuk seluruh hal yang berkaitan dengan transaksi. Tugas dan tanggung jawab bagi Front Office

Supervisor adalah sebagai berikut ini:

a. Menyiapkan laporan untuk setiap pergantian shift.

b. Membantu mengatur dan membuat jadwal Front Desk Agent serta tugas tambahan lain untuk meningkatkan efisiensi di Front Office

Department.

c. Membantu setiap bawahan untuk pemecahakan masalah jika diperlukan.

d. Mengadakan pelatihan, evaluasi, dan memotivasi pada seluruh Front

Desk Agent.

e. Menjaga pencatatan stok barang dan tersedianya seluruh format pencatatan yang berlaku serta memastikan ketersediaan semua barang yang diperlukan baik peralatan kantor dan kertas-kertas informasi bagi tamu.

f. Secara berkelanjutan mengadakan training keahlian untuk seluruh staf

Front Office.

h. Membina hubungan erat dengan department lain yang ada di struktur organisasi khususnya House Keeping dan Event Coordinator.

i. Menangani keluhan tamu. j. Menyiapkan budget tahunan. 11. Housekeeping Supervisor

Fungsi utama dari Housekeeping Supervisor adalah mengawasi keseluruhan operasional, kebersihan dan pemeliharaan di seluruh area

Housekeeping. Housekeeping Supervisor bekerja di bawah pengawasan

Operational Manager dan membantu untuk seluruh hal yang berkaitan

dengan Housekeeping. Berikut ini merupakan tugas dan tanggung jawab dari Housekeeping Supervisor:

a. Menyiapkan laporan untuk setiap pergantian shift.

b. Membantu mengatur dan membuat jadwal karyawan housekeeping serta tugas tambahan lain untuk meningkatkan efisiensi di

Housekeeping Department.

c. Membantu setiap bawahan untuk pemecahakan masalah jika diperlukan.

d. Mengadakan pelatihan, evaluasi, dan memotivasi pada seluruh karyawan housekeeping.

e. Memastikan kebersihan di seluruh area housekeeping terpelihara pada standar yang paling tinggi.

yang diperlukan baik alat kebersihan dan suplai untuk cottages/guest

room.

g. Secara berkelanjutan mengadakan training keahlian untuk seluruh karyawan housekeeping.

h. Melaksanakan inventory barang-barang setiap diperlukan.

i. Membina hubungan erat dengan department lain yang ada di struktur organisasi khususnya Front Office dan Mechanical Engineering. j. Menangani keluhan tamu serta barang-barang hilang atau rusak di

cottage/guest room.

k. Melakukan inspeksi ke semua cottage/guest room. l. Menyiapkan budget tahunan.

12. Public Area Supervisor

Fungsi utama dari Public Area Supervisor adalah mengawasi kebersihan dan pemeliharaan area terbuka, seperti; taman, halaman dan area parkir.

Public Area Supervisor bekerja di bawah pengawasan Operational

Manager dan melakukan fungsi untuk seluruh hal yang berkaitan dengan

pertamanan. Tugas dan tanggung jawabnya adalah sebagai berikut: a. Menyiapkan laporan untuk setiap pergantian shift.

b. Membantu mengatur dan membuat jadwal Gardener serta tugas tambahan lain untuk meningkatkan efisiensi di Landscape

Department.

d. Mengadakan pelatihan, evaluasi, dan memotivasi pada seluruh

Gardener.

e. Memastikan kebersihan di seluruh area dan ruang terbuka terpelihara pada standar yang paling tinggi.

f. Menjaga pencatatan stok barang dan tersedianya seluruh kebutuhan penunjang.

g. Secara berkelanjutan mengadakan training keahlian untuk seluruh

Gardener.

h. Melaksanakan inventory barang-barang setiap diperlukan. i. Membina hubungan erat dengan department lain.

j. Menyiapkan budget tahunan.

13. Mechanical and Engineering Supervisor (Duty Engineering)

Pada Mechanical Engineering Department, fungsi utama Duty

Engineering adalah mengawasi keseluruhan operasional engineers/

technician, pemeliharaan teknis untuk mesin-mesin dan bangunan yang

ada di seluruh area hotel. Duty Engineering bekerja di bawah pengawasan Operational Manager dan berfungsi untuk segala hal yang berkaitan dengan pemeliharaan dan perawatan. Berikut ini adalah tugas dan tanggung jawab dari Duty Engineering:

a. Menyiapkan laporan untuk setiap pergantian shift.

b. Membantu mengatur dan membuat jadwal Teknisi serta tugas tambahan lain untuk meningkatkan efisiensi di Mechanical

c. Membantu setiap bawahan untuk pemecahakan masalah jika diperlukan.

d. Mengadakan pelatihan, evaluasi, dan memotivasi pada seluruh Teknisi.

e. Menjaga pencatatan stok barang dan tersedianya seluruh format pencatatan yang berlaku serta memastikan ketersediaan semua barang yang diperlukan.

f. Secara berkelanjutan mengadakan training keahlian untuk seluruh Teknisi.

g. Melaksanakan inventory barang-barang setiap diperlukan.

h. Membina hubungan erat dengan department lain yang ada di struktur organisasi.

i. Menangani keluhan tamu yang bersifat teknis di cottage/guest room. j. Melakukan inspeksi dan pemeliharaan berkala untuk mesin-mesin dan

peralatan yang tidak memerlukan Maintenance Order. k. Menyiapkan budget tahunan.

14. Captain/Banquet Restaurant

Fungsi utama dari Captain/Banquet Restaurant adalah mengkoordinasikan pelayanan restaurant/room banquet sesuai permintaan tamu dengan mengacu pada kualitas yang distandarkan oleh perusahaan. Captain/Banquet Restaurant bekerja di bawah pengawasan

yang berkaitan dengan restaurant/banquet. Berikut ini adalah tugas dan tanggung jawab dari Captain/Banquet Restaurant:

a. Mengkomunikasikan pesanan tamu pada Chef dan Steward.

b. Memastikan kesiapan restaurant/banquet room sesuai permintaan bila ada event.

c. Memastikan semua set up di atas meja tertata dengan baik dan sesuai standar.

d. Mengawasi kebersihan dan tampilan semua peralatan makan dan minum yang ditata di atas meja.

e. Mengatur meja sesuai dengan permintaan tamu dan kebutuhan event. f. Menanyakan kebutuhan-kebutuhan tamu yang dapat dilayani oleh

restaurant.

g. Mengawasi kebersihan seluruh area restaurant termasuk toilets,

billiard, dan karaoke.

h. Memastikan kualitas makanan yang tersaji sesuai standar.

i. Mengawasi karyawan restaurant memakai seragam bersih, rapih dan standar.

j. Melakukan penyambutan tamu.

k. Bekerja dengan mengacu pada safety, hygiene standard di tempat kerja dan melaporkan hal-hal yang dapat menimbulkan kecelakaan pada atasan.

E. Kegiatan Operasional Hotel

Kegiatan operasional Hotel XYZ dibagi menjadi dua kategori, yaitu: 1. Kegiatan Operasional Pokok

Pada perusahaan jasa seperti hotel, kegiatan operasional pokok adalah jasa utama yang merupakan penghasilan utama bagi perusahaan tersebut. Seperti hotel lainnya, kegiatan operasional pokok pada Hotel XYZ adalah jasa penginapan. Hotel XYZ memiliki 32 cottages dengan 64 kamar tidur dan 128 tempat tidur. Berikut adalah tarif sewa dari Hotel XYZ:

2. Kegiatan Operasional Penunjang

Selain kegiatan operasional pokok, Hotel XYZ mempunyai kegiatan operasional penunjang. Kegiatan operasional penunjang ini merupakan jasa sampingan yang diharapkan dapat mendatangkan pendapatan. Kegiatan operasional penunjangnya antara lain: karaoke,

meeting room, bar, restaurant, billiard, massage, sauna, dan telephone.

Tabel 4.1

Tarif Sewa Cottages Hotel XYZ Tahun 2012

Tipe Cottages Jumlah Kamar Tarif (IDR)