REVIEWED FROM THE RATIO OF THE RATIO OF FINANCE Case Study on PT Bara Jaya International Tbk. Period 2010-2014

AninditaKurniaDewi M.V.

122114130

Sanata Dharma University

Yogyakarta

2016

The purpose of this study is to find out the liquidity, the solvability, rentabilitas and activity financial PT Bara Jaya InternasionalTbk. in the 2010-2014 compared to industry standards.

The research is the kind of research case study. The Technique of data collection is done by the method of the documentation of financial report. The data analysis was the trend analysis of ratio financial use ratios, namely liquidity, rentabilitas and activity of PT Bara Jaya InternasionalTbk. years 2010-2014 from and comparing the ratio with industry standards the industrial average.

Based on the results of analyzing, it can be concluded that PT Bara Jaya InternasionalTbk has a good financial condition in terms of ratios are liquidity, the solvability, rentabilitas and activity.While based on a comparison with industry standards, most of the ratios of PT Bara Jaya International does not show a good financial condition or under industry standards.

DARI RASIO-RASIO KEUANGAN

Studi Kasus pada PT Bara Jaya Internasional Tbk. Periode 2010-2014

Anindita Kurnia Dewi M.V.

122114130

Sanata Dharma University

Yogyakarta

2016

Tujuan dari penelitian ini adalah untuk mengetahui tingkat likuiditas, solvabilitas, rentabilitas dan aktivitas keuangan PT Bara Jaya Internasional Tbk. pada tahun 2010-2014 jika dibandingkan dengan standar industri.

Penelitian ini merupakan jenis penelitian studi kasus. Teknik pengumpulan data dilakukan dengan metode dokumentasi terhadap laporan keuangan. Analisis data adalah kecenderungan rasio keuangan menggunakan rasio likuiditas, solvabilitas, rentabilitas dan aktivitas PT Bara Jaya Internasional Tbk. dari tahun 2010-2014 dan membandingkan rasio standar industri rata-rata industri.

Berdasarkan hasil menganalisis, dapat disimpulkan bahwa PT Bara Jaya Internasional Tbk. memiliki kondisi keuangan yang baik dalam hal rasio likuiditas, solvabilitas, rentabilitas dan aktivitas. Sedangkan berdasarkan perbandingan dengan standar industri, sebagian besar dengan perbandingan PT Bara Jaya Internasional Tbk. tidak menunjukkan kondisi keuangan yang baik atau di bawah standar industri.

ANALISIS PERKEMBANGAN KESEHATAN KEUANGAN DITINJAU DARI RASIO-RASIO KEUANGAN

Studi Kasus pada PT Bara Jaya Internasional Tbk Periode 2010-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Anindita Kurnia Dewi M.V

NIM : 122114130

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ANALISIS PERKEMBANGAN KESEHATAN KEUANGAN DITINJAU DARI RASIO-RASIO KEUANGAN

Studi Kasus pada PT Bara Jaya Internasional Tbk Periode 2010-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Anindita Kurnia Dewi M.V

NIM : 122114130

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO

“Orang yang berjalan maju dengan menangis sambil menabur benih, pasti

pulang dengan sorak sorai sambil membawa berkas-berkasnya” (Mazmur 126:6)

“Bersusah-susahlah dahulu, bersenang-senang kemudian. Apa yang ada

sekarang, jalanilah dengan sukacita, jangan bersungut-sungut. Karena setiap

hal yang terjadi dalam hidup ini, jika dijalankan bersama Tuhan, maka akan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS PERKEMBANGAN KESEHATAN KEUANGAN DITINJAU DARI RASIO-RASIO KEUANGAN

(Studi Kasus pada PT Bara Jaya Internasional Tbk Periode 2010-2014) dan dimajukan untuk diuji pada tanggal………adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2016

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA TULIS UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Anindita Kurnia Dewi M.V

Nomor Mahasiswa : 122114130

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya Ilmiah saya yang berjudul:

ANALISIS PERKEMBAHANGAN KESEHATAN KEUANGAN DITINJAU DARI RASIO-RASIO KEUANGAN (Studi Kasus pada PT Bara Jaya Internasional Tbk Periode 2010-2014)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta,

Pada, 31 Agustus 2016

Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena berkat

rahmat, karunia, serta bimbingan-Nya sehingga dapat menyelesaikan skripsi dengan

judul Analisis Perkembangan Kesehatan Keuangan Perusahaan Ditinjau Dari

Rasio-Rasio Keuangan Perusahaan PT Bara Jaya Internasional Tbk. ini disusun sebagai

salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi,

Fakultas Ekonomi Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Kepala Program Studi Akuntansi

yang telah memberi dukungan dalam penulisan skripsi ini.

4. Dr. FA. Joko Siswanto, MM., Akt., QIA selaku dosen pembimbing yang telah

viii

5. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi yang telah membimbing dengan

baik selama proses pembelajaran di Universitas Sanata Dharma.

6. Orang tua penulis, Bapak Fidelis Budi Wuryanta dan Ibu Nathalia Wiharyati yang

telah memberikan doa, dukungan, semangat dan kasih sayang yang tidak

terhingga kepada penulis.

7. Kakakku tersayang Yohana Anindya Kurnia Sari yang cerewet dengan segala

pertanyaan dan sebagai motivasi untuk menyelesaikan skripsi ini dan adikku

tersayang Fabiola Vita Anindha serta Alm. Brigitta Anditya Kusuma yang selalu

menjadi semangat untuk menyelesaikan skripsi ini.

8. Teman terspesial Donatus Lilik Triatmaja yang selalu menjadi penyemangatku

dan motivasiku untuk menyelesaikan skripsi dengan kecerewetannya.

9. Teman-teman dekat dari SMA Herdin, Hilse, dan Tasha yang tiada henti selalu

mengobrol tentang skripsi.

10. Teman dekatku selama kuliah Dona, Monic, Puji, Tari dan Sandra yang

sama-sama sedang berjuang, terimakasih atas kebersama-samaannya.

11. Teman-teman kost Grinjing Lasma, Sandra, Putri dan Ocha yang sama-sama

berjuang untuk skripsi.

12. Teman-teman yang menemaniku dalam membuat skripsi Lasma, Sandra, Elvita,

Fristina, Junita, Asri dan teman-teman yang lain yang tidak dapat disebutkan satu

ix

13. Teman-teman akuntansi 2012 khususnya kelas C terimakasih atas

kebersamaannya dan teman-teman seperjuanganku di kelas MPAT yang telah

memberikan semangat.

14. Serta pihak-pihak lain yang tidak dapat penulis sebutkan satu per satu, yang telah

membantu dalam penyelesaian tugas akhir ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna. Oleh karena itu

kepada semua pihak, penulis sangat terbuka untuk semua saran dan kritikan yang

diberikan. Akhir kata penulis berharap skripsi ini bermanfaat bagi pihak-pihak yang

membutuhkan.

Yogyakarta, 31 Agustus 2016

Penulis

xi

2. Tujuan dan Manfaat Analisis Laporan Keuangan... 28

3. Prosedur, Metode, dan Teknik Analisis Laporan Keuangan ... 30

C. Analisis Rasio 1. Pengertian Rasio Keuangan ... 32

2. Analisis Rasio Keuangan ... 34

3. Manfaat Analisis Rasio Keuangan ... 36

4. Keunggulan Analisis Rasio ... 37

5. Keterbatasan Analisis Rasio ... 37

6. Jenis-Jenis Rasio Keuangan ... 39

D. Analisis Trend ... 50

E. Standar Industri ... 52

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 56

B. Tempat dan Waktu Penelitian ... 56

C. Subyek Penelitian ... 56

D. Data yang Dicari ... 57

E. Teknik Pengumpulan Data ... 57

F. Teknik Analisis Data ... 57

BAB IV GAMBARAN UMUM PERUSAHAAN A. Gambaran Umum Bursa Efek Indonesia ... 63

B. Gambaran Umum PT Bara Jaya Internasional Tbk ... 65

BAB V ANALISIS DATA DAN PEMBAHASAN A. Analisis Rasio Keuangan ... 73

B. Pembahasan ... 102

C. Perbandingan Rasio Keuangan Perusahaan Terhadap Standar Industri ... 119

BAB VI PENUTUP A. Kesimpulan ... 142

B. Keterbatasan Penelitian ... 142

C. Saran ... 143

DAFTAR PUSTAKA ... 145

xii

DAFTAR TABEL

Halaman Tabel 1. Perhitungan Current Ratio PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 74 Tabel 2. Perhitungan Trend Current Ratio PT Bara

Jaya Tbk. Tahun 2010-2014 ... 74 Tabel 3 Perhitungan Quick Ratio PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 76

Tabel 4 Perhitungan Trend Quick Ratio PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 76

Tabel 5 Perhitungan Cash Ratio PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 78

Tabel 6 Perhitungan Trend Cash Ratio PT Bara

Jaya InternasionalTbk. Tahun 2010-2014 ... 78

Tabel 7 P erhitungan Debt to Equity Ratio PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 80

Tabel 8 Perhitungan Trend Debt to Equity Ratio PT Bara Jaya Internasional Tbk. Tahun

2010-2014 ... 80

Tabel 9 Perhitungan Debt to Assets Ratio PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 82

Tabel 10 Perhitungan Trend Debt to Assets Ratio PT Bara Jaya Internasional Tbk. Tahun

2010-2014 ... 82

Tabel 11 Perhitungan Profit Margin PT Bara Jaya

xiii

Tabel 12 Perhitungan Trend Profit Margin PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 84

Tabel 13 Perhitungan Gross Profit Margin PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 86

Tabel 14 Perhitungan Trend Gross Profit Margin PT Bara Jaya Internasional Tbk. Tahun

2010-2014 ... 86

Tabel 15 Perhitungan Net Profit Margin PT Bara

Jaya Internasional Tbk.Tahun 2010-2014 ... 88

Tabel 16 Perhitungan Trend Net Profit Margin PT Bara Jaya Internasional Tbk. Tahun

2010-2014 ... 88

Tabel 17 Perhitungan ROI PT Bara Jaya Internasional

Tbk. Tahun 2010-2014 ... 90

Tabel 18 Perhitungan Trend ROI PT Bara Jaya

Internasional Tbk.Tahun 2010-2014 ... 90

Tabel 19 Perhitungan ROE PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 92

Tabel 20 Perhitungan Trend ROE PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 92

Tabel 21 Perhitungan Perputaran Piutang PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 94

Tabel 22 Perhitungan Trend Perputaran Piutang PT Bara Jaya Internasional Tbk. Tahun

2010-2014 ... 95

xiv

2010-2014 ... 96

Tabel 24 Perhtiungan Trend Perputaran Persediaan PT Bara Jaya Internasional Tbk. Tahun

2010-2014 ... 97

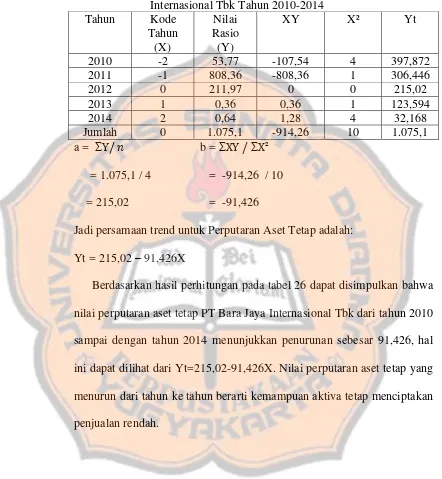

Tabel 25 Perhitungan Perputaran Aset Tetap PT Bara Jaya Internasional Tbk.

Tahun 2010-2014 ... 98

Tabel 26 Perhitungan Trend Perputaran Aset Tetap PT Bara Jaya Internasional Tbk. Tahun

2010-2014 ... 99

Tabel 27 Perhitngan Total Assets Turnover PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 101

Tabel 28 Perhitungan Trend Total Assets Turnover PT Bara Jaya Internasional Tbk. Tahun

2010-2014 ... 101

Tabel 29 Current Ratio PT Bara Jaya Internasional

Tbk dengan Standar Industri ... 120

Tabel 30 Quick Ratio PT Bara Jaya Internasional Tbk

dengan Standar Industri ... 122

Tabel 31 Cash Ratio PT Bara Jaya Internasional Tbk

denganStandar Industri ... 123

Tabel 32 Debt to Equity Ratio PT Bara Jaya

Internasional Tbk dengan Standar Industri ... 125

Tabel 33 Debt to Asset Ratio PT Bara Jaya

Internasional Tbk dengan Standar Industri ... 126

xv

Tbk dengan Standar Industri ... 128

Tabel 35 Gross Profit Margin PT Bara Jaya

Internasional Tbk dengan Standar Industri ... 129

Tabel 36 Net Profit Margin PT Bara Jaya Internasional

Tbk dengan Standar Industri ... 131

Tabel 37 ROI PT Bara Jaya Internasional Tbk

dengan Standar Industri ... 132

Tabel 38 ROE PT Bara Jaya Internasional Tbk

dengan Standar Industri ... 133

Tabel 39 Receivable Turnover PT Bara Jaya

Internasional Tbk dengan Standar Industri ... 135

Tabel 40 Inventory Turnover PT Bara Jaya Internasional

Tbk dengan Standar Industri ... 137

Tabel 41 Perputaran Aktiva Tetap PT Bara Jaya

Internasional Tbk. Standar Industri ... 138

Tabel 42 Total Assets Turnover PT Bara Jaya

Internasional Tbk dengan Standar Industri ... 140

xvi

DAFTAR GAMBAR

Halaman Gambar I Grafik Trend Current Ratio PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 75 Gambar II. Grafik Trend Quick Ratio PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 77 Gambar III. Grafik Trend Cash Ratio PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 79 Gambar IV. Grafik Trend Debt to Equity Ratio PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 81 Gambar V. Grafik Trend Debt to Assets Ratio PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 83 Gambar VI. Grafik Trend Profit Margin PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 85 Gambar VII. Grafik Trend Gross Profit Margin PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 87 Gambar VIII. Grafik Trend Net Profit Margin PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 89 Gambar IX. Grafik Trend ROI PT Bara Jaya Internasional

Tbk. Tahun 2010-2014 ... 91 Gambar X. Grafik Trend ROE PT Bara Jaya Internasional

Tbk. Tahun 2010-2014 ... 93 Gambar XI. : Grafik Trend Perputaran Piutang PT Bara Jaya

Internasional Tbk. Tahun 2010-2014 ... 95 Gambar XII. Grafik Trend Perputaran Persediaan PT Bara

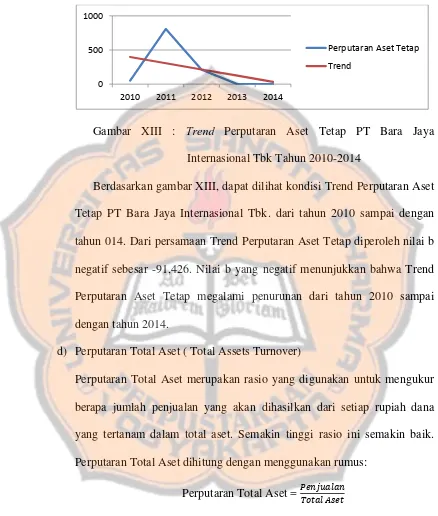

Jaya Internasional Tbk. Tahun 2010-2014 ... 97 Gambar XIII. Grafik Trend Perputaran Aset Tetap PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 100 Gambar XIV. Grafik Trend Total Assets Turnover PT Bara

Jaya Internasional Tbk. Tahun 2010-2014 ... 102 Gambar XV. Grafik Current Ratio PT Bara Jaya Internasional

Tbk. dengan Current RatioStandar Industri ... 121 Gambar XVI. Grafik Quick Ratio PT Bara Jaya Internasional

Tbk. dengan Quick RatioStandar Industri ... 123 Gambar XVII Grafik Cash Ratio PT Bara Jaya Internasional

Tbk. dengan Cash RatioStandar Industri ... 124 Gambar XVIII. Grafik Debt to Equity Ratio PT Bara Jaya

Internasional Tbk. dengan Debt to Equity

Standar Industri ... 126 Gambar XIX. Grafik Debt to Asset Ratio PT Bara Jaya

Internasional Tbk. dengan Debt to Asset Standar

xvii

Gambar XX. Grafik Profit Margin PT Bara Jaya Internasional

Tbk. dengan Standar Industri ... 129

Gambar XXI. Grafik Gross Profit Margin PT Bara Jaya

Internasional Tbk. dengan Standar Industri ... 130

Gambar XXII. Grafik Net Profit Margin PT Bara Jaya

Internasional Tbk. dengan Standar Industri ... 132

Gambar XXIII. Grafik ROI PT Bara Jaya Internasional Tbk.

dengan Standar Industri ... 133

Gambar XXIV. Grafik ROE PT Bara Jaya Internasional Tbk.

dengan Standar Industri ... 135

Gambar XXV. Grafik Receivable Turnover PT Bara Jaya

Internasional Tbk. dengan Standar Industri ... 136

Gambar XXVI. Grafik Inventory Turnover PT Bara Jaya

Internasional Tbk. dengan Standar Industri ... 138

Gambar XXVII.Grafik Perputaran Aktiva Tetap PT Bara Jaya

Internasional Tbk. dengan Standar Industri ... 139

Gambar XXVIII.Grafik Total Assets Turnover PT Bara Jaya

Internasional Tbk. dengan Total Assets Turnover

xviii

ABSTRAK

ANALISIS PERKEMBANGAN KESEHATAN KEUANGAN PERUSAHAAN DITINJAU DARI RASIO-RASIO KEUANGAN

Studi Kasus pada PT Bara Jaya Internasional Tbk. Periode 2010-2014

Anindita Kurnia Dewi M.V NIM: 122114130 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dari penelitian ini adalah untuk mengetahui tingkat likuiditas, solvabilitas, rentabilitas dan aktivitas keuangan PT Bara Jaya Internasional Tbk pada tahun 2010-2014 jika dibandingkan dengan standar industri.

Penelitian ini merupakan jenis penelitian studi kasus. Teknik pengumpulan data dilakukan dengan metode dokumentasi terhadap laporan keuangan. Analisis data adalah kecenderungan rasio keuangan menggunakan rasio likuiditas, solvabilitas, rentabilitas dan aktivitas PT Bara Jaya Internasional Tbk. dari tahun 2010-2014 dan membandingkan rasio standar industri rata-rata industri.

Berdasarkan hasil menganalisis, dapat disimpulkan bahwa PT Bara Jaya Internasional Tbk. memiliki kondisi keuangan yang baik dalam hal rasio likuiditas, solvabilitas, rentabilitas dan aktivitas. Sedangkan berdasarkan perbandingan dengan standar industri, sebagian besar dengan perbandingan PT Bara Jaya Internasional Tbk. tidak menunjukkan kondisi keuangan yang baik atau di bawah standar industri.

xix ABSTRACT

ANALYSIS OF THE DEVELOPMENT OF THE FINANCIAL HEALTH OF REVIEWED FROM THE RATIO OF THE RATIO OF FINANCE

Case Study on PT Bara Jaya International Tbk. Period 2010-2014 Anindita Kurnia Dewi M.V.

122114130

Sanata Dharma University Yogyakarta

2016

The purpose of this study is to find out the liquidity, the solvability, rentabilitas and activity financial PT Bara Jaya InternasionalTbk. in the 2010-2014 compared to industry standards.

The research is the kind of research case study. The Technique of data collection is done by the method of the documentation of financial report. The data analysis was the trend analysis of ratio financial use ratios, namely liquidity, rentabilitas and activity of PT Bara Jaya InternasionalTbk. years 2010-2014 from and comparing the ratio with industry standards the industrial average.

Based on the results of analyzing, it can be concluded that PT Bara Jaya InternasionalTbk has a good financial condition in terms of ratios are liquidity, the solvability, rentabilitas and activity.While based on a comparison with industry standards, most of the ratios of PT Bara Jaya International does not show a good financial condition or under industry standards.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring perkembangan perekonomian, perusahaan-perusahaan dituntut

untuk tetap konsisten, mampu mempertahankan dan selalu mengembangkan

daya saingnya. Oleh karena itu, perusahaan harus bertahan di dalam bisnisnya

serta mendapatkan kepercayaan yang baik dari pihak luar dengan cara

perusahaan harus memiliki perencanaan dan pengendalian yang baik, yang

merupakan kunci keberhasilan dari seorang manajer sehingga perusahaan

mampu meningkatkan penjualan yang tentunya meningkatkan laba

perusahaan. Perencanaan dan pengendalian yang baik dapat dilihat dari

berbagai macam sisi, dan salah satunya adalah laporan keuangan.

Laporan keuangan merupakan salah satu sumber informasi yang

penting bagi para penggunanya terutama dalam rangka pengambilan

keputusan. Laporan keuangan lebih bermanfaat apabila informasi yang

terkandung dalam laporan keuangan tersebut dapat digunakan untuk

memprediksi apa yang akan terjadi di masa mendatang, melalui suatu proses

laporan keuangan, serta dapat dijadikan sebagai dasar dalam menilai

kompetensi keberhasilan perusahaan di masa datang (Hery,2015).

Semakin baik kualitas laporan keuangan yang disajikan maka akan

semakin meyakinkan pihak eksternal dalam melihat kinerja keuangan

perusahaan tersebut. Lebih jauh lagi keyakinan bahwa perusahaan di

prediksikan mampu tumbuh dan memperoleh profitabilitas secara sustainable

(berkelanjutan), yang otomatis tentunya pihak-pihak yang berhubungan

dengan perusahaan akan merasa puas dalam berbagai urusan dengan

perusahaan, karena salah satu yang dihindari oleh pihak eksternal adalah

timbulnya bad debt (piutang tak tertagih). Manajemen menyajikan laporan keuangan dan pihak luar perusahaan memanfaatkan informasi tersebut untuk

membantu membuat keputusan. Sebuah laporan keuangan pada umumnya

terdiri dari neraca, laporan laba rugi, laporan perubahan modal, laporan arus

kas, dan catatan atas laporan keuangan. Seorang investor yang ingin membeli

atau menjual saham biasa terbantu dengan memahami dan menganalisis

laporan keuangan hingga selanjutnya bisa menilai perusahaan mana yang

mempunyai prospek yang menguntungkan di masa depan. Analisis laporan

keuangan merupakan suatu proses untuk “membedah” laporan keuangan ke

dalam unsur-unsur dan menelaah masing-masing dari unsur tersebut dengan

tujuan untuk memperoleh pengertian dan pemahaman yang baik atas laporan

Bagi investor beserta pihak lainnya yang berkeinginan untuk

mengetahui kondisi keuangan suatu perusahaan maka perlu melakukan

analisis laporan keuangan secara sistematis dan terstruktur. Dengan tujuan

agar hasil yang diperoleh dapat dijadikan pendukung dalam proses

pengambilan keputusan, terutama dukungan dalam keputusan jangka panjang.

Penafsiran keputusan jangka panjang disini dilihat dari sisi perspektif

investor, baik investor real investment dan financial investment. Financial investment merupakan investasi dalam bentuk commercial paper (surat berharga). Dan di negara maju financial investment menjadi salah satu alternatif favorit publik dalam berinvestasi. Sementara pada negara

berkembang dan terbelakang real investment masih lebih dikedepankan dan dianggap sebagai salah satu sektor yang mampu mempercepat proses

pembangunan, terutama mampu menyerap tenaga kerja yang otomatis

memperkecil angka pengangguran (unemployement). Dalam melakukan

analisis laporan keuangan ini permasalahan yang harus dihindari adalah

jangan sampai dipergunakannya data-data yang tidak akurat atau tidak dapat

dipercaya kebenarannya. Karena permasalahan yang sering timbul bahwa

data-data tersebut sering direkayasa dengan tujuan-tujuan dan

maksud-maksud tertentu, dengan dilandasi karena faktor ingin mengambil keuntungan.

Salah satu pihak yang paling berkompeten untuk merekayasa laporan

Kunci keberhasilan seorang manajer adalah membuat perencanaan dan

pengendalian yang tepat. Laporan keuangan melaporkan transaksi bisnis atau

peristiwa ekonomi yang terjadi di dalam suatu periode waktu tertentu.

Transaksi bisnis atau peristiwa ekonomi yang terjadi ini dituangkan dalam

bentuk angka-angka. Untuk menilai kondisi keuangan dan kinerja perusahaan,

angka-angka yang ada dalam laporan keuangan akan menjadi lebih bermakna

jika angka-angka tersebut saling dibandingkan (Hery,2015: 161). Rasio

keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang

relevan dan signifikan. Dengan penyederhanaan ini kita dapat menilai secara

cepat hubungan-hubungan antara pos tadi dan dapat membandingkannya

dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan

penilaian (Harahap,2007: 297).

Analisis rasio merupakan bagian dari analisis keuangan. Analisis rasio

adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan

yang ada pada laporan keuangan dalam bentuk rasio keuangan. Meskipun

perhitungan rasio hanyalah merupakan operasi aritmatika sederhana, namun

hasilnya memerlukan interpretasi yang tidak mudah. Agar hasil perhitungan

rasio menjadi bermakna, sebuah rasio sebaiknya mengacu pada hubungan

faktor yang memengaruhi pembilang dapat berkorelasi dengan

faktor-faktor yang memengaruhi penyebut (Hery,2015: 163).

Sebelum seorang manajer terutama bagian keuangan mengambil

keputusan, terlebih dahulu harus memahami kondisi keuangan perusahaan

tersebut. Sehingga, diharapkan manajer dapat mengambil keputusan yang

tepat dan perusahaan dapat dikelola dengan lebih baik dan profesional untuk

masa yang akan datang. Pentingnya mengetahui perkembangan perusahaan,

terutama melalui suatu analisis terhadap laporan keuangan, karena sangat

penting bagi pihak eksternal maupun internal dalam mengetahui tingkat

kesehatan keuangan perusahaan, maka penulis ingin mengadakan penelitian

mengenai “Analisis Perkembangan Kesehatan Keuangan Ditinjau Dari Rasio-Rasio Keuangan” dengan studi kasus pada sebuah perusahaan yaitu PT. Bara Jaya Internasional Tbk, selama periode tahun 2010 sampai dengan

tahun 2014.

B. Rumusan Masalah

Dari latar belakang masalah yang telah diuraikan di atas, maka dapat

dirumuskan masalah sebagai berikut:

Bagaimana tingkat likuiditas, solvabilitas, rentabilitas, aktivitas keuangan PT

Bara Jaya Internasional Tbk pada tahun 2010-2014 jika dibandingkan dengan

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui tingkat likuiditas,

solvabilitas, rentabilitas dan aktivitas keuangan PT Bara Jaya Internasional

Tbk pada tahun 2010-2014 jika dibandingkan dengan standar industri.

D. Manfaat Penelitian

1. Bagi Pemakai Laporan Keuangan

Hasil dari penelitian ini diharapkan dapat digunakan sebagai alat bantu

untuk menilai tingkat kesehatan keuangan PT. Bara Jaya Internasional

Tbk. dan sebagai pertimbangan keputusan dimasa mendatang.

2. Bagi Universitas Sanata Dharma

Hasil dari penelitian ini diharapkan dapat menambah kepustakaan dan

bahan bacaan yang berguna bagi mahasiswa, sehingga dapat menambah

pengetahuan khususnya mengenai analisis laporan keuangan di masa

mendatang.

3. Bagi Penulis

Penelitian ini digunakan sebagai wadah untuk berlatih dan menambah

wawasan, dan merupakan penerapan serta pengalaman dalam

memadukan teori yang diperoleh saat kuliah dengan keadaan yang

E. Sistematika Penulisan BAB I Pendahuluan

Dalam bab ini diuraikan tentang latar belakang masalah

rumusan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika pembahasan.

BAB II Landasan Teori

Dalam bab ini menjelaskan mengenai hasil kajian pustaka yang

relevan dengan hasil penelitian.

BAB III Metode Penelitian

Dalam bab ini menguraikan tentang jenis penelitian, tempat,

dan waktu, objek penelitian, teknik pengumpulan data, dan

teknik analisis data.

BAB IV Gambaran Umum Perusahaan

Dalam bab ini disajikan data mengenai perusahaan yang

sedang diteliti

BAB V Analisis Data dan Pembahasan

Dalam bab ini menjelaskan mengenai deskripsi data, analisis

BAB VI Penutup

Dalam bab ini berisi tentang kesimpulan yang diperoleh dari

hasil analisis data dan pembahasannya, keterbatasan penelitian,

9 BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk mengkomunikasikan data

keuangan atau aktivitas perusahaan kepada pihak-pihak yang

berkepentingan. Dengan kata lain, laporan keuangan berfungsi sebagai

alat informasi yang menghubungkan perusahaan dengan pihak-pihak

yang berkepentingan, yang menunjukkan kondisi kesehatan keuangan

perusahaan dan kinerja perusahaan (Herry,2015:3). Farid dan Siswanto

(Fahmi,2011:2) mengatakan bahwa laporan keuangan merupakan

informasi yang diharapkan mampu memberikan bantuan kepada

pengguna untuk membuat keputusan ekonomi yang bersifat

finansial.Munawir (Fahmi,2011:2) mengatakan bahwa laporan keuangan

merupakan alat yang sangat penting untuk memperoleh informasi

sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai

Laporan-laporan keuangan tersebut pada dasarnya ingin melaporkan

kegiatan-kegiatan perusahaan, yaitu kegiatan investasi, kegiatan

pendanaan, dan kegiatan operasional, sekaligus mengevaluasi

keberhasilan strategi perusahaan untuk mencapai tujuan yang ingin

dicapai. Metode-metode penilaian (valuation) dan pengukuran

(measurement) yang mendasari penyusunan laporan-laporan keuangan

tersebut diatur dalam Standar Akuntansi Keuangan (SAK) yang disusun

oleh IAI (Ikatan Akuntansi Indonesia) (Hanafi,2012:12). Pemakai

laporan keuangan menggunakan laporan keuangan untuk memenuhi

beberapa kebutuhan informasi yang berbeda (Prastowo,2005:3), yang

meliputi :

a) Investor

Investor membutuhkan informasi untuk membantu menentukan

apakah harus membeli, menahan, atau menjual investasi, serta

tertarik pada informasi yang memungkinkan melakukan penilaian

terhadap kemampuan perusahaan dalam membayar dividen.

b) Kreditor (Pemberi Pinjaman)

Tertarik dengan informasi keuangan yang memungkinkan para

kreditor untuk memutuskan apakah pinjaman serta bunganya dapat

c) Pemasok dan kreditor usaha lainnya

Tertarik dengan informasi yang memungkinkan pemasok dan

kreditor usaha lainnya untuk memutuskan apakah jumlah yang

terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek dibanding kreditor.

d) Shareholders (para pemegang saham)

Para pemegang saham berkepentingan dengan informasi mengenai

kemajuan perusahaan, pembagian keuntungan yang akan diperoleh,

dan penambahan modal untuk business plan selanjutnya.

e) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama dalam perjanjian jangka

panjang dengan perusahaan.

f) Pemerintah

Berkepentingan dengan alokasi sumber daya dan oleh karenanya

berkepentingan dengan aktivitas perusahaan, serta membutuhkan

informasi untuk mengatur aktivitas perusahaan, menetapkan

kebijakan pajak dan sebagai dasar untuk menyusun statistik

pendapatan nasional dan statistik lainnya.

Karyawan dan kelompok-kelompok yang mewakilinya tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan, serta

tertarik pada informasi yang memungkinkan mereka melakukan

penilaian atas kemampuan perusahaan dalam memberikan balas jasa,

manfaat pensiun dan kesempatan.

h) Masyarakat

Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan perkembangan

terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2. Sifat Laporan Keuangan

Laporan Keuangan dipersiapkan atau dibuat dengan maksud

untuk memberikan gambaran atau laporan kemajuan (Progress Report)

secara periodik yang dilakukan pihak management yang bersangkutan.

Jadi laporan keuangan adalah bersifat historis serta menyeluruh dan

sebagai suatu progress report laporan keuangan terdiri dari data-data yang

merupakan hasil dari suatu kombinasi (Munawir, 2007: 6) antara:

a. Fakta yang telah dicatat (recorded fact),

Berarti bahwa laporan keuangan ini dibuat atas dasar fakta dari catatan

akuntansi, seperti jumlah uang kas yang tersedia dalam perusahaan

maupun yang disimpan di Bank, jumlah piutang, persediaan barang

b. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi

(accounting convention and postulate),

Berarti data yang dicatat itu didasarkan pada prosedur maupun

anggapan-anggapan tertentu yang merupakan prinsip-prinsip

akuntansi yang lazim (General Accepted Accounting Principles); hal

ini dilakukan dengan tujuan memudahkan pencatatan (expediensi)

atau keseragaman.

c. Pendapat pribadi (personal judgment).

Walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi

atau dalil-dalil dasar yang sudah ditetapkan yang sudah menjadi

standard praktek pembukuan, namun penggunaan dari

konvensi-konvensi dan dalil dasar tersebut tergantung daripada akuntan atau

management perusahaan yang bersangkutan.

3. Tujuan Laporan Keuangan

Laporan keuangan disusun dengan tujuan untuk menyediakan

informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai

dalam pengambilan keputusan ekonomi (Prastowo,2005:5). Tujuan

keseluruhan dari laporan keuangan adalah untuk memberikan informasi

yang berguna bagi investor dan kreditor dalam pengambilan keputusan

Tujuan khusus laporan keuangan adalah menyajikan posisi

keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara

wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum,

sedangkan tujuan umum laporan keuangan adalah :

1. Memberikan informasi yang terpercaya tentang sumber daya

ekonomi dan kewajiban perusahaan, dengan maksud :

(a) Untuk menilai kekuatan dan kelemahan perusahaan.

(b) Untuk menunjukkan posisi keuangan dan investasi perusahaan.

(c) Untuk menilai kemampuan perusahaan dalam melunasi

kewajibannya.

(d) Menunjukkan kemampuan sumber daya yang ada untuk

pertumbuhan perusahaan .

2. Memberikan informasi yang terpercaya tentang sumber kekayaan

bersih yang berasal dari kegiatan usaha mencari laba, dengan maksud

:

(a) Memberikan gambaran tentang jumlah dividen yang diharapkan

pemegang saham.

(b) Menunjukkan kemampuan perusahaan dalam membayar

kewajiban kepada kreditor, supplier, pegawai, pemerintah, dan kemampuannya dalam mengumpulkan dana untuk kepentingan

(c) Memberikan informasi kepada manajemen untuk digunakan

dalam pelaksanaan fungsi perencanaan dan pengendalian.

(d) Menunjukkan tingkat kemampuan perusahaan dalam

mendapatkan laba jangka panjang.

3. Memungkinkan untuk menaksir potensi perusahaan dalam

menghasilkan laba

4. Memberikan informasi yang diperlukan lainnya tentang perubahan

aset dan kewajiban

5. Mengungkapkan informasi relevan lainnya yang dibutuhkan oleh

para pemakai laporan

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1

menjelaskan bahwa tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan (Hery,2015: 4).

SFAC No. 1 menyatakan tujuan dari pelaporan keuangan

perusahaan yaitu menyediakan informasi yang bermanfaat bagi pembuat

keputusan bisnis dan ekonomis oleh investor yang ada dan yang

potensional, kreditor, manajemen, pemerintah dan pengguna lainnya

(FASB, 1978). Menurut Standar Akuntansi Keuangan (Ikatan Akuntan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi. Adapun tujuan

keuangan menurut PAPI (Pedoman Akuntansi Perbankan Indonesia)

adalah untuk memberikan informasi tentang posisi keuangan, kinerja

perubahan ekuitas, arus kas dan informasi lainnya yang bermanfaat bagi

pengguna laporan dalam rangka membuat keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen atas penggunaan sumber

daya yang dipercayakan kepada mereka. Tujuan laporan keuangan

menurut APBD Statement No. 4 yaitu : (Fahmi,2011:5)

1. Tujuan Khusus

Menyajikan laporan :

(a) Posisi keuangan

(b) Hasil usaha

(c) Perubahan posisi keuangan secara wajar sesuai dengan GAAP

2. Tujuan Umum

Memberikan informasi :

(a) Sumber ekonomi

(b) Kewajiban

(c) Kekayaan bersih

(e) Perubahan harta dan kewajiban

(f) Informasi relevan

3. Tujuan Kualitatif

(a) Relevan

(b) Dapat dimengerti

(c) Dapat diperiksa

(d) Netral

(e) Tepat waktu

(f) Dapat dibandingkan

(g) Lengkap

4. Keterbatasan Laporan Keuangan

Seluruh informasi yang diperoleh dan bersumber dari laporan

keuangan pada kenyataannya selalu saja terdapat kelemahan, dan

kelemahan tersebut dianggap sebagai bentuk keterbatasan informasi yang

tersaji dari laporan keuangan tersebut. Menurut PAI (Prinsip Akuntansi

Indonesia) sifat dan keterbatasan laporan keuangan (Fahmi, 2011: 9)

adalah sebagai berikut:

a. Laporan keuangan bersifat historis, yaitu merupakan laporan atas

kejadian yang sudah lewat.

b. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk

c. Proses penyusunan laporan keuangan tidak luput dari penggunaan

taksiran dan berbagai pertimbangan.

d. Akuntansi hanya melaporkan informasi yang material.

e. Laporan keuangan bersifat konservatif dalam menghadapi

ketidakpastian.

f. Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa/ transaksi daripada bentuk hukumnya.

g. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis

dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi

dan sifat dari informasi yang dilaporkan.

h. Adanya berbagai alternatif metode akuntansi yang dapat digunakan

menimbulkan variasi dalam pengukuran sumber-sumber ekonomis

dan tingkat kesuksesan antar perusahaan.

i. Informasi yang bersifat kualitatif dan fakta yang tidak dapat

dikuantifikasikan umumnya diabaikan.

5. Jenis-Jenis Laporan Keuangan 1. Neraca

Neraca adalah sebuah laporan yang sistematis tentang posisi aset,

kewajiban, dan ekuitas perusahaan per tanggal tertentu. Tujuan dari

laporan ini adalah untuk menggambarkan posisi keuangan perusahaan

sebagai bentuk atau cara mendapatkan informasi keuangan suatu

perusahaan dapat dilakukan dengan 2 (dua) cara (Fahmi,2011: 29),

yaitu:

1) Menganalisis dengan melihat hubungan-hubungan yang terdapat

pada data-data yang ada di jumlah neraca tersebut.

2) Menganalisis dengan melihat hubungan antara jumlah

angka-angka yang terdapat di neraca (balance sheet) dan laporan laba

rugi (income statement).

Ada beberapa manfaat yang diperoleh dari informasi yang terdapat

di neraca (Fahmi,2011: 30), yaitu:

1) Dapat dilihat kondisi dan situasi yang menggambarkan

kepemilikan aktiva dan pasiva perusahaan.

2) Bagi investor dapat dijadikan sebagai salah satu rujukan dalam

menetapkan keputusan pada perusahaan tersebut.

3) Informasi neraca memperlihatkan kondisi likuiditas perusahaan,

terutama pada posisi current ratio (rasio lancar).

4) Informasi yang diberikan di neraca akan menjadi lebih bermanfaat

pada saat dipergunakan sebagai salah satu pendukung pengambilan

keputusan terutama dengan menempatkan dan memasukkan

angka-angka yang terdapat di neraca pada formula yang dipakai.

Laporan laba-rugi (Income Statement) merupakan laporan yang

sistematis tentang pendapatan dan beban perusahaan untuk satu

periode waktu tertentu. Laporan laba-rugi memuat informasi mengenai

hasil kinerja manajemen atau hasil kegiatan operasional perusahaan,

yaitu laba atau rugi bersih yang merupakan hasil dari pendapatan dan

keuntungan dikurangi dengan beban dan kerugian (Hery,2015:4).

Laporan laba rugi bersumber dari dua hal, yaitu laba dan biaya, karena

itu dalam penyusunan laporan ini seorang akuntan harus menyadari

dengan baik yang mana termasuk dalam kategori laba dan begitu

sebaliknya yang mana masuk dalam kategori biaya. Jika terlalu besar

biaya maka memperlihatkan bahwa laporan tersebut lebih besar

kerugiannya dibandingkan laba, dan begitu pula sebaliknya

(Fahmi,2011: 98).

Dalam konteks catatan kaki (footnote) dalam laporan laba rugi

(income statement) dianggap memiliki arti penting yang mampu

memberikan kemudahan kepada pihak-pihak yang menginginkan

informasi maksimal tentang kondisi keuangan perusahaan tersebut.

Secara umum unsur-unsur yang terkandung dalam laporan laba rugi

(income statement) adalah :

Penjualan (sales) merupakan penerimaan yang diperoleh dari

pengiriman barang dagangan atau dari penyerahan pelayanan

dalam bursa sebagai bahan pertimbangan (Siegel dan Shim).

b. Harga Pokok Penjualan (Cost of Goods Sold)

Harga pokok penjualan merupakan harga beli atau pembuatan

suatu barang yang dijual. Bagi perusahaan dagang, harga pokok

penjualan adalah harga pokok barang dagangan, harga pokok

penjualan adalah harga pokok barang dagangan yang dibeli yang

kemudian berhasil dijual selama suatu periode akuntansi. Bagi

perusahaan industry, harga pokok penjualan meliputi

ongkos-ongkos bahan dasar, tenaga kerja, dan ongkos-ongkos pabrik tidak

langsung yang telah dikeluarkan dalam proses pembuatan barang

yang kemudian berhasil dijual selama suatu periode akuntansi.

c. Depresiasi (Depreciation)

Depresiasi adalah penurunan nilai yang terjadi secara

berangsur-angsur dari waktu ke waktu.

d. Bunga (Interes)

Bunga merupakan balas jasa yang harus diberikan atas dasar

kesepakatan dalam pinjaman yang diberikan. Dalam pencatatan

akuntansi untuk bunga kredit dipergunakan dua bentuk, yaitu cash

e. Pendapatan Sebelum Pajak (Earnings Before Tax)

Pendapatan sebelum pajak merupakan laba yang terlihat atau yang

diperoleh sebelum dikurangkan dengan pajak.

f. Pajak (Tax)

Pajak merupakan pembayaran yang dibebankan oleh pemerintah

atas penghasilan perorangan, perusahaan, tanah, barang-barang

pemberian atau sumber-sumber lainnya untuk memberikan

pemasukan bagi barang umum (publik).

g. Laba Setelah Pajak (Earnings After Tax)

Laba setelah pajak merupakan laba yang diperoleh setelah

dikurangkan dengan pajak.

Bagi banyak pihak laporan laba rugi dipandang sebagai ringkasan

kegiatan yang dilakukan oleh suatu perusahaan selama periode

akuntansi. Salah satu tugas utama pihak investor adalah menegaskan

kepada pihak manajemen perusahaan bahwa laporan laba rugi

memiliki implikasi yang jauh dari perusahaan (Fahmi,2011:97)

3. Laporan Arus Kas (Statement of Cash Flows)

Laporan arus kas adalah sebuah laporan yang menggambarkan

arus kas masuk dan arus kas keluar secara terperinci dari

masing-masing aktivitas, yaitu mulai dari aktivitas operasi, aktivitas investasi,

waktu tertentu. Laporan arus kas menunjukkan besarnya kenaikan atau

penurunan bersih kas dari seluruh aktivitas selama periode berjalan

serta saldo kas yang dimiliki perusahaan sampai dengan akhir periode

(Hery,2015:4)

Laporan arus kas disusun dengan tujuan untuk memberikan

informasi historis mengenai perubahan kas dan setara kas dari suatu

perusahaan, dengan mengklasifikasikan arus kas berdasarkan aktivitas

operasi, investasi dan pendanaan selama periode akuntansi tertentu.

Tujuan utama arus kas adalah untuk memberikan kepada para

pengguna, informasi tentang mengapa posisi kas perusahaan berubah

selama periode akuntansi. Selain itu laporan juga menunjukkan efek

aktivitas investasi dan pendanaan. Pelaporan kenaikan dan penurunan

bersih kas menjadi berguna karena para investor, kreditor dan pihak

lainnya ingin mengetahui apa yang sedang terjadi dengan sumber dana

perusahaan yang paling likuid yaitu kas (Prastowo,2005: 33).

4. Laporan Ekuitas Pemilik (Statement of Owner’s Equity)

Laporan ekuitas pemilik adalah sebuah laporan yang menyajikan

ikhtisar perubahan dalam ekuitas pemilik suatu perusahaan untuk satu

periode waktu tertentu (Hery,2015:4).

Laporan ekuitas merekonsiliasi saldo awal dan akhir semua akun

perusahaan menyajikan laporan saldo laba, seringkali dikombinasikan

dengan laporan rugi-laba yang merekonsiliasi saldo awal dan akhir

akun saldo laba. Perusahaan-perusahaan yang memilih format

penyajian yang terakhir biasanya akan menyajikan laporan ekuitas

sebagai pengungkapan dalam catatan kaki (Fahmi,2011:4)

5. Catatan atas Laporan Keuangan (Notes to the Financial Statements)

Catatan atas laporan keuangan merupakan bagian integral yang

tidak dapat dipisahkan dari komponen laporan keuangan. Tujuannya,

untuk memberikan penjelasan yang lebih lengkap mengenai informasi

yang disajikan dalam laporan keuangan (Hery,2015:4).

6. Pengaruh Persepsi Manajemen terhadap Pelaporan Keuangan

Persepsi pihak manajemen sebagai pihak yang menyusun laporan

keuangan sangat memengaruhi proses penyusunan dan pelaporan

informasi keuangan itu sendiri. Persepsi pihak manajemen biasanya akan

tercermin dalam keputusan-keputusan yang diambil, terkait dengan proses

pelaporan keuangan, yang akan dilatar-belakangi oleh: (1) pemahaman

pihak manajemen mengenai standar dan metode akuntansi yang

digunakan, dan (2) pengaruh lingkungan lingkungan di mana manajemen

berada.

Laporan keuangan merupakan produk pasar dan sebagai hasil dari

dipengaruhi oleh proses politik yang terlibat dalam pembentukan regulasi

(seperti penetapan standar akuntansi dan interpretasi, serta

peraturan-peraturan yang terkait dengan pasar). Penetapan standar akuntansi secara

garis besar dilakukan untuk menjembatani antara orang-orang dalam

perusahaan yang terlibat langsung dalam proses pelaporan keuangan

dengan orang-orang di luar perusahaan yang merupakan pengguna atas

laporan keuangan tersebut.

Watts dan Zimmerman (1978) menyatakan bahwa pelaporan

keuangan berhubungan langsung dengan manajemen. Menurutnya, hal-hal

yang berhubungan dengan manajemen adalah hal-hal yang berkaitan

dengan peraturan-peraturan maupun publikasi resmi oleh badan-badan

akuntansi, seperti standar akuntansi dan interpretasi atas standar tersebut.

Hal-hal yang dikemukakan oleh Watts dan Zimmerman tersebut di atas

juga sama dengan apa yang diungkapkan oleh Fields (2001). Menurutnya,

pemilihan metode akuntansi adalah keputusan pihak terkait untuk

memengaruhi hasil sistem akuntansi.

Fields (2010) mengatakan bahwa prinsip akuntansi yang berlaku

umum seringkali mensyaratkan adanya penggunaan judgments dalam pembuatan laporan keuangan. Penggunaan judgments boleh saja terjadi jika pengambilan keputusan (manajer) benar-benar bebas dari kepentingan

penggunaan judgments dalam pengambilan keputusan adalah masalah konsistensi dan keterbandingan laporan keuangan (Hery,2015:24).

7. Pengukuran dan Analisis Kinerja Keuangan

Pengukuran kinerja keuangan merupakan suatu usaha formal untuk

mengevaluasi efisiensi dan efektivitas perusahaan dalam menghasilkan

laba dan posisi kas tertentu. Pengukuran kinerja keuangan adalah penting

sebagai sarana atau indikator dalam rangka memperbaiki kegiatan

operasional perusahaan. Pengukuran kinerja laporan keuangan dilakukan

bersamaan dengan proses analisis.

Analisis kinerja keuangan merupakan suatu proses pengkajian

kinerja keuangan secara kritis, yang meliputi peninjauan data keuangan,

penghitungan, pengukuran, interpretasi, dan pemberian solusi terhadap

masalah keuangan perusahaan pada suatu periode tertentu. Kinerja

keuangan dapat dinilai dengan menggunakan beberapa alat analisis.

Berdasarkan tekniknya, analisis kinerja keuangan dapat dibedakan

menjadi 9 macam (Hery,2015: 29), yaitu:

a. Analisis perbandingan Laporan Keuangan, merupakan teknik analisis

dengan cara membandingkan laporan keuangan dari dua periode atau

lebih untuk menunjukkan perubahan dalam jumlah (absolut) maupun

b. Analisis Tren, merupakan teknik analisis yang digunakan untuk

mengetahui tendensi keadaan keuangan dan kinerja perusahaan,

apakah menunjukkan kenaikan atau penurunan.

c. Analisis Persentase per Komponen (common size), merupakan teknik

analisis yang digunakan untuk mengetahui persentase masing-masing

komponen aset terhadap total aset; persentase masing-masing

komponen utang dan modal terhadap total pasiva (total aset);

persentase masing-masing komponen laporan laba-rugi terhadap

penjualan bersih.

d. Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik

analisis yang digunakan untuk mengetahui besarnya sumber dan

penggunaan modal kerja selama dua periode waktu yang

dibandingkan.

e. Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis yang

digunakan untuk mengetahui kondisi kas dan perubahan kas pada

suatu periode waktu tertentu.

f. Analisis Rasio Keuangan, merupakan teknik analisis yang digunakan

untuk mengetahui hubungan di antara pos tertentu dalam neraca

maupun laporan laba-rugi.

g. Analisis Perubahan Laba Kotor, merupakan teknik analisis yang

periode berikutnya, serta sebab-sebab terjadinya perubahan laba kotor

tersebut.

h. Analisis Titik Impas, merupakan teknik analisis yang digunakan untuk

mengetahui tingkat penjualan yang harus dicapai agar perusahaan

tidak mengalami kerugian.

i. Analisis Kredit, merupakan teknik analisis yang digunakan untuk

menilai layak atau tidaknya suatu permohonan kredit debitur kepada

kreditor, seperti bank.

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan merupakan suatu proses untuk membedah

laporan keuangan ke dalam unsur-unsurnya dan menelaah masing-masing

dari unsur tersebut dengan tujuan untuk memperoleh pengertian dan

pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

Analisis laporan keuangan dapat membantu manajemen untuk

mengidentifikasi kekurangan atau kelemahan yang ada dan kemudian

membuat keputusan yang rasional untuk memperbaiki kinerja perusahaan

dalam rangka mencapai tujuan perusahaan. Analisis laporan keuangan

juga berguna bagi investor dan kreditor dalam pengambilan keputusan

investasi dan kredit (Hery,2015: 132).

Secara umum, tujuan dan manfaat dari dilakukannya analisis laporan

keuangan (Hery,2015: 133) adalah:

a. Untuk mengetahui posisi keuangan perusahaan dalam suatu periode

tertentu, baik aset, liabilitas, ekuitas, maupun hasil usaha yang telah

dicapai selama beberapa periode.

b. Untuk mengetahui kelemahan-kelemahan yang menjadi kekurangan

perusahaan.

c. Untuk mengetahui kekuatan-kekuatan yang menjadi keunggulan

perusahaan.

d. Untuk menentukan langkah-langkah perbaikan yang perlu dilakukan

di masa mendatang, khususnya yang berkaitan dengan posisi keuangan

perusahaan saat ini.

e. Untuk melakukan penilaian kinerja manajemen.

f. Sebagai pembanding dengan perusahaan sejenis, terutama mengenai

hasil yang telah dicapai.

Di sisi lain, tujuan analisis laporan keuangan menurut Bernstein

(1983) adalah sebagai berikut ( Hery, 2015: 133):

a. Screening

Analisis dilakukan dengan melihat secara kritis data-data yang

terkandung dalam laporan keuangan untuk kepentingan pemilihan

b. Forecasting

Analisis dilakukan untuk memprediksi kondisi keuangan perusahaan

di masa yang akan datang.

c. Diagnosis

Analisis dilakukan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi di dalam perusahaan, baik dalam manajemen

operasi, keuangan, atau pun masalah lainnya.

d. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen, kinerja

operasional, tingkat efisiensi, dan lain sebagainya.

e. Understanding

Dengan melakukan analisis laporan keuangan, informasi mentah yang

ada dalam laporan keuangan akan menjadi lebih bermakna.

3. Prosedur, Metode, dan Teknik Analisis Laporan Keuangan

Berikut adalah langkah-langkah atau prosedur dalam melakukan

analisis laporan keuangan (Herry,2015: 134):

a. Mengumpulkan data keuangan dan data pendukung yang diperlukan

selengkap mungkin, baik untuk satu periode maupun beberapa

b. Melakukan pengukuran-pengukuran atau perhitungan-perhitungan

secara cermat dengan memasukkan angka-angka yang ada dalam

laporan keuangan ke dalam rumus-rumus tertentu;

c. Memberikan interpretasi terhadap hasil perhitungan dan pengukuran

yang telah dilakukan;

d. Membuat laporan hasil analisis;

e. Memberikan rekomendasi sehubungan dengan hasil analisis yang telah

dilakukan.

Dalam melakukan analisis laporan keuangan diperlukan suatu metode

dan teknik analisis yang tepat. Secara garis besar, ada dua metode analisis

laporan keuangan yang lazim dipergunakan dalam praktik, yaitu:

a. Analisis Vertikal (Statis)

Analisis vertikal merupakan analisis yang dilakukan hanya terhadap

satu periode laporan saja. Analisis ini dilakukan antar pos-pos yang

ada dalam laporan keuangan dari satu periode. Analisis vertikal juga

dapat berupa analisis perbandingan terhadap laporan keuangan

perusahaan lain pada satu periode waktu tertentu, di mana

perbandingan dilakukan terhadap informasi serupa dari perusahaan

lain yang berada dalam satu industri yang sama atau dikaitkan dengan

data industri (sebagai patokan) pada periode waktu yang sama.

Analisis horisontal merupakan analisis yang dilakukan dengan

membandingkan laporan keuangan dari beberapa periode. Melalui

hasil analisis ini dapat dilihat kemajuan atau kemunduran kinerja

perusahaan dari periode yang satu ke periode berikutnya.

C. Analisis Rasio

1. Pengertian Rasio Keuangan

Ratio merupakan teknik analisis laporan keuangan yang paling banyak

digunakan. Ratio ini merupakan alat analisis yang dapat memberikan jalan

keluar dan menggambarkan simptom (gejala-gejala yang tampak) suatu

keadaan (Prastowo,2005: 80). Rasio keuangan merupakan suatu

perhitungan rasio dengan menggunakan laporan keuangan yang berfungsi

sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan

antara satu laporan keuangan dengan pos lainnya yang mempunyai

hubungan yang relevan dan signifikan. Rasio keuangan merupakan alat

utama untuk melakukan analisis keuangan dan memiliki beberapa

kegunaan (Hery,2015: 161).

Rasio keuangan atau financial ratio ini sangat penting gunanya untuk

melakukan analisa terhadap kondisi keuangan perusahaan. Bagi investor

jangka pendek dan menengah pada umumnya lebih banyak tertarik kepada

membayar dividen yang memadai. Informasi tersebut dapat diketahui

dengan cara yang lebih sederhana yaitu menghitung rasio-rasio keuangan

yang sesuai dengan keinginan (Fahmi,2011: 107).

Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio

keuangan sebagai alat analisis. Hal ini akan membantu analisis dalam

menginterpretasikan hasil perhitungan rasio keuangan sehingga

menghasilkan kesimpulan yang lebih tepat. Beberapa hal tersebut adalah:

a. Sebuah rasio saja tidak dapat digunakan untuk menilai kinerja

perusahaan secara keseluruhan. Untuk menilai kinerja perusahaan

secara keseluruhan maka sejumlah rasio keuangan haruslah diukur

atau digunakan secara bersama-sama. Namun demikian, jika hanya

satu aspek saja yang ingin dinilai maka pengukuran atau penggunaan

satu atau dua rasio keuangan dianggap sudah mencukupi.

b. Perbandingan atau komparasi kinerja antar perusahaan seharusnya

dilakukan dengan menggunakan data keuangan dari perusahaan yang

sejenis dan pada periode waktu yang sama.

c. Perhitungan rasio seharusnya didasarkan pada data laporan keuangan

yang sudah diaudit oleh akuntan independen (akuntan publik).

Laporan keuangan yang belum diaudit masih diragukan kebenarannya,

sehingga rasio-rasio yang dihitung juga dianggap kurang akurat

2. Analisis Rasio Keuangan

Analisis rasio adalah analisis yang dilakukan dengan menghubungkan

berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio

keuangan. Analisis rasio keuangan ini dapat mengungkapkan hubungan

yang penting antar perkiraan laporan keuangan dan dapat digunakan untuk

mengevaluasi kondisi keuangan dan kinerja perusahaan. Dengan

membandingkan rasio keuangan perusahaan dari tahun, seorang analis

dapat mempelajari komposisi perubahan yang terjadi dan menentukan

apakah dapat kenaikan atau penurunan kondisi keuangan dan kinerja

perusahaan selama waktu tersebut, serta dengan membandingkan rasio

keuangan suatu perusahaan terhadap perusahaan lainnya yang sejenis atau

terhadap rata-rata industri dapat membantu mengidentifikasi adanya

penyimpangan atau tidak.

Analisis rasio keuangan pada umumnya digunakan oleh tiga kelompok

utama pemakai laporan keuangan, yaitu:

a. Manajer perusahaan, menerapkan rasio untuk membantu menganalisis,

mengendalikan, dan meningkatkan kinerja operasi serta keuangan

perusahaan.

b. Analis kredit, termasuk petugas pinjaman bank dan analis peringkat

obligasi, yang menganalisis rasio-rasio untuk mengidentifikasi

c. Analis saham, yang tertarik pada efisiensi, risiko, dan prospek

pertumbuhan perusahaan.

Untuk memperkecil risiko kesalahan dalam melakukan analisis rasio

keuangan maka diperlukan prinsip kehati-hatian. Berikut adalah hal-hal

yang patut diperhatikan dalam melakukan analisis rasio keuangan:

a. Analisis dan perhitungan harus dilakukan secara cermat dan akurat.

b. Jika terdapat perbedaan dalam hal penerapan metode akuntansi, dasar

pencatatan, prosedur pelaporan, atau pun perbedaan dalam hal

perlakuan akuntansi maka sebaiknya dilakukan rekonsiliasi atau

disamakan terlebih dahulu agar data yang digunakan dalam analisis

memiliki daya komparabilitas yang tinggi.

c. Simpulan atas hasil analisis rasio sebaiknya dilakukan secara hati-hati.

d. Analisis harus memiliki dan menguasai informasi tentang operasional

dan manajemen perusahaan.

e. Jangan terlalu terpengaruh dengan rasio keuangan yang normal.

f. Analisis harus dapat melihat hal-hal yang terkandung atau tersembunyi

dalam laporan keuangan berdasarkan naluri yang tajam dan

pengalaman analisis sebelumnya.

Berdasarkan sumber data analisis, analisis rasio keuangan dapat

a. Analisis rasio neraca, yaitu membandingkan angka-angka keuangan

yang hanya bersumber dari neraca saja.

b. Analisis rasio laporan laba-rugi, yaitu membandingkan angka-angka

yang hanya bersumber dari laporan laba-rugi saja.

c. Analisis rasio antar laporan, yaitu membandingkan angka-angka yang

bersumber dari dua laporan, yaitu neraca dan laporan laba-rugi

(Hery,2015: 163).

3. Manfaat Analisis Rasio Keuangan

Adapun manfaat yang bisa diambil dengan dipergunakannya rasio

keuangan (Fahmi,2011: 109), yaitu:

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai

alat menilai kinerja dan prestasi perusahaan.

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen

sebagai rujukan untuk membuat perencanaan.

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk

mengevaluasi kondisi suatu perusahaan dari perspektif keuangan.

d. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat

digunakan untuk memperkirakan potensi risiko yang akan dihadapi

dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga

e. Analisis rasio keuangan dapat dijadikan sebagai penilai bagi pihak

stakeholders organisasi. 4. Keunggulan Analisis Rasio

Analisis rasio ini memiliki keunggulan dibanding teknis analisis

lainnya. Keunggulan tersebut adalah (Harahap, 2007:298):

a. rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan;

b. merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit;

c. mengetahui posisi perusahaan di tengah industri lain;

d. sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-score);

e. menstandarisir size perusahaan;

f. lebih mudah memperbandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau “time series”

g. lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

yang akan datang.

5. Keterbatasan Analisis Rasio

Sebagai alat analisis keuangan, analisis rasio juga memiliki

a. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan

yang dianalisis, khususnya apabila perusahaan tersebut bergerak di

beberapa bidang usaha.

b. Perbedaan dalam metode akuntansi akan menghasilkan perhitungan

rasio yang berbeda pula.

c. Rasio keuangan disusun dari data akuntansi, di mana data tersebut

dipengaruhi oleh dasar pencatatan (antara cash basis dan accrual basis), prosedur pelaporan atau perlakuan akuntansi, serta cara penafsiran dan pertimbangan (judgments) yang mungkin saja berbeda.

d. Data yang digunakan untuk melakukan analisis rasio bisa saja

merupakan hasil dari sebuah manipulasi akuntansi, di mana penyusun

laporan keuangan telah bersikap tidak jujur dan tidak netral dalam

menyajikan angka-angka laporan keuangan sehingga hasil perhitungan

rasio keuangan tidak menunjukkan kondisi perusahaan yang

sesungguhnya.

e. Penggunaan tahun fiskal yang berbeda juga dapat menghasilkan

perbedaan analisis.

f. Pengaruh penjualan musiman dapat mengakibatkan perbedaan

analisis.

g. Pengaruh penjualan musiman dapat mengakibatkan analisis

h. Kesesuaian antara besarnya hasil analisis rasio keuangan dengan

standar industri tidak menjamin bahwa perusahaan telah menjalankan

(mengelola) aktivitasnya secara normal dan baik.

6. Jenis-Jenis Rasio Keuangan

Jenis rasio keuangan yang sering digunakan untuk menilai kondisi

keuangan dan kinerja perusahaan, yaitu:

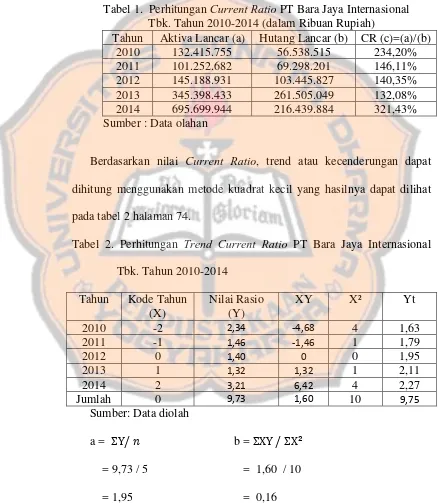

a. Rasio Likuiditas

Rasio Likuiditas, merupakan rasio yang menggambarkan

kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya yang segera jatuh tempo. Rasio likuiditas diperlukan untuk

kepentingan analisis kredit atau analisis risiko keuangan. Rasio

likuiditas terdiri atas:

1) Rasio Lancar (Current Ratio), merupakan ratio untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya yang segera jatuh tempo dengan menggunakan aset

lancar yang tersedia (Hery,2015: 166). Penggunaan current ratio dalam menganalisis laporan keuangan hanya mampu memberi

analisa secara kasar, oleh karena itu perlu adanya dukungan analisa

secara kualitatif secara lebih komprehensif (Fahmi,2011: 121).

Likuiditas suatu perusahaan yang tinggi belum tentu baik ditinjau

tinggi dapat