SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

R. Hariadi

0513010150/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

i

hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul

“FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI

AKUNTANSI PADA PT. PUSRI PPD JATIM, SURABAYA”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3.

Bapak. Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

ii

berguna sehingga terselesaikannya skripsi ini.

6.

Bapak Dra. Ec. Diah Ratnawati, MM selaku Dosen Wali yang telah memberi

bantuan dan nasihat.

7.

Bapak, Ibu, adek-adekku yang telah memberikan doa, kasih sayang, dukungan

dan bantuannya secara moril maupun materiil yang telah diberikan selama ini

sehingga mampu menghantarkan penulis menyelesaikan studinya.

8.

Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran”

Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, April 2010

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I

PENDAHULUAN... 1

1.1. Latar Belakang Masalah ... 1

1.2.

Perumusan

Masalah

...

6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II

TINJAUAN PUSTAKA ... 9

2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 21

2.2.1. Pengertian Akuntansi secara Umum ... 21

2.2.2. Pengertian Sistem Informasi Akuntansi ... 22

2.2.2.1. Peranan Sistem Informasi Akuntansi ... 23

2.2.2.2. Jenis Sistem Informasi ... 23

iv

2.2.2.6. Tujuan Sistem Informasi ... 32

2.2.3. Akuntansi Keprilakuan ... 32

2.2.4. Kinerja Sistem Informasi Akuntansi ... 33

2.2.4.1. Kepuasan Pemakai Sistem Informasi... 34

2.2.4.2. Pemakaian Sistem ... 35

2.2.4.3. Kualitas Sistem Informasi ... 36

2.2.5. Faktor-faktor yang Mempengaruhi Kinerja SIA ... 37

2.2.5.1. Dukungan Manajemen Puncak ... 37

2.2.5.1.1. Pengertian Manajemen... 37

2.2.5.1.2. Fungsi Manajemen ... 37

2.2.5.1.3. Tingkatan Manajemen... 38

2.2.5.1.4. Pengertian Dukungan

Manajemen Puncak ... 39

2.2.5.2. Partisipasi Pemakai ... 40

2.2.5.3. Kemampuan Teknik Personal Sistem

Informasi ...

42

2.2.6. Teori yang Berpengaruh Dukungan Manajemen

Puncak terhadap Kinerja Sistem Informasi

Akuntansi ...

43

v

Personal Pemakai Sistem Informasi Akuntansi

Terhadap kinerja Sistem Informasi Akuntansi ... 46

2.2.9. Teori yang Berpengaruh Dukungan Manajemen

Puncak, Partisispasi Pemakai, Kemampuan

Teknik Personal Pemakai Sistem Informasi

Akuntansi ... 47

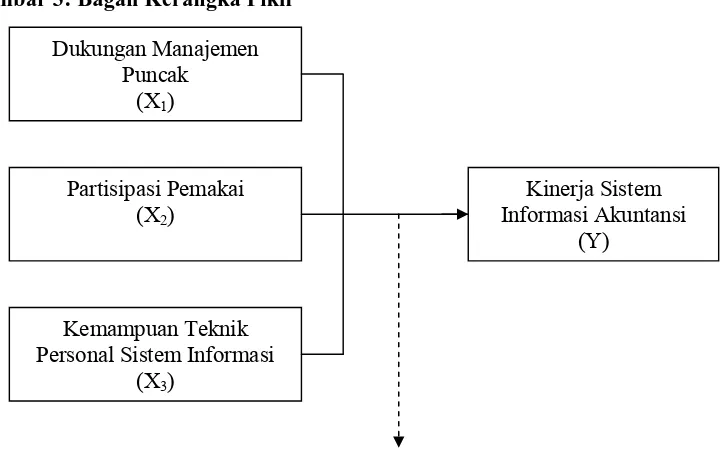

2.3. Kerangka Pikir ... 48

2.4.

Hipotesis

...

49

BAB III METODE PENELITIAN ... 51

3.1. Definisi Operasional dan Pengukuran Variabel ... 51

3.1.1. Definisi Operasional ... 51

3.1.2.

Pengukuran

Variabel

...

52

3.2. Teknik Penentuan Sampel ... 55

3.2.1. Obyek Penelitian ... 55

3.2.2. Populasi dan Sampel ... 55

3.3. Teknik Pengumpulan Data ... 56

3.3.1. Jenis Dan sumber data ... 56

3.3.2. Metode Pengumpulan Data ... 56

3.4. Uji Kualitas Data ... 57

vi

3.5.

Uji

Asumsi

Klasik

...

59

3.6. Teknik Analisis dan Uji Hipotesis ... 61

3.6.1.

Teknik

Analisis ...

61

3.6.2. Uji Hipotesis ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 63

4.1. Deskripsi Obyek Penelitian ... 63

4.1.1.

Sejarah

PT.

PUSRI

...

63

4.1.2. Visi, Misi dan Budaya Perusahaan ... 65

4.1.3. Struktur Tata Kelola Perusahaan ... 65

4.2. Deskripsi Hasil Analisis ... 73

4.2.1. Distribusi Frekuensi ... 73

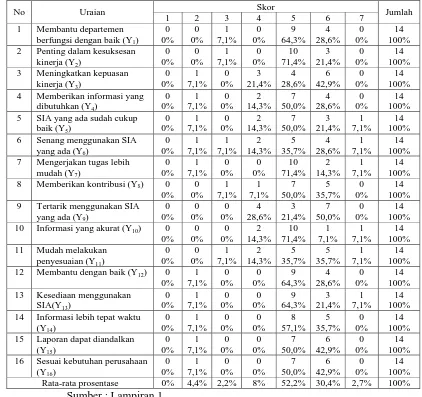

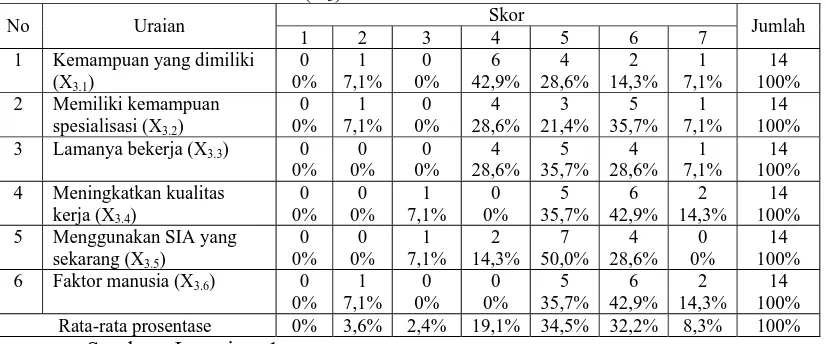

4.2.1.1. Distribusi Kinerja Sistem Informasi Akuntansi (Y) ... 73

4.2.1.2. Distribusi Dukungan Manajemen Puncak (X

1) ... 75

4.2.1.3. Distribusi Partisipasi Pemakai (X

2) ... 76

4.2.1.4. Distribusi Kemampuan Teknik Personal (X

3) ... 77

4.2.2. Uji Validitas, Reliabilitas dan Normalitas ... 77

4.2.2.1. Pengujian Validitas ... 77

4.2.2.2. Pengujian Reliabilitas ... 80

4.2.2.3. Pengujian Normalitas ... 81

vii

4.5.1. Uji Kecocokan Model (Uji F) ... 85

4.5.2. Uji hipotesis (Uji t) ... 86

4.6.

Pembahasan

...

87

4.6.1.

Implikasi

Penelitian

...

87

4.7. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu .. 90

4.8.

Keterbatasan

Penelitian

...

92

BAB V KESIMPULAN DAN SARAN ... 93

5.1. Kesimpulan ... 93

5.2.

Saran

...

93

DAFTAR PUSTAKA

viii

Kinerja Sistem Informasi Akuntansi (Y)………..74

4.2. Distribusi Frekuensi Pada Variabel

Dukungan Manajemen Puncak (X

1) ……….75

4.3. Distribusi Frekuensi Pada Variabel

Partisipasi Pemakai (X

2) ...76

4.4. Distribusi Frekuensi Pada Variabel

Kemampuan Teknik Personal (X

3) ………...77

4.5. Hasil Uji Validitas Variabel

Kinerja Sistem Informasi Akuntansi (Y)………...78

4.6. Hasil Uji Validitas Variabel

Dukungan Manajemen Puncak (X

1) ……….79

4.7. Hasil Uji Validitas Variabel

Partisipasi Pemakai (X

2) ………..79

4.8. Hasil Uji Validitas Variabel

Kemampuan Teknik Personal (X

3) ………...80

4.9. Hasil Uji Reliabilitas……….81

4.10. Hasil Uji Normalitas ………81

4.11. Uji Multikolinearitas ………...82

4.12. Uji Heteroskedastisitas ………....83

ix

4.16. Rangkuman Perbedaan Penelitian Sekarang

x

xi

Lampiran 5 :

tas variabel kemampuan teknik

i(X

3).

alitas.

ampiran 8 : Output uji regresi linier berganda.

Lampiran 1 : Data responden pada variable kinerja sistem informasi akuntansi (Y),

dukungan manajemen puncak (X

1), partisipasi pemakai (X

2), dan

kemampuan teknik personal (X

2).

Lampiran 2 : Output uji validitas dan reliabilitas variabel kinerja sistem informasi

akuntansi (Y).

Lampiran 3 : Output uji validitas dan reliabilitas variabel dukungan manajemen

puncak (X

1).

Lampiran 4 : Output uji validitas dan reliabilitas variabel partisipasi pemakai

(X

2).

Output uji validitas dan reliabili

personal sistem informas

xii

Oleh

R. Hariadi

ABSTRAK

Dunia bisnis dewasa ini mengalami suatu tekanan-tekanan yang sangat

berat. Lingkungan sekitar perusahaan semakin kompleks dan bergejolak akibat

kemajuan dibidang komunikasi, transportasi dan teknologi. Dengan dibutuhkan

suatu sistem informasi yang mampu menangkap, menciptakan dan memanipulasi

informasi internal dan eksternal secara efektif dan efisien. Tujuan penelitian

adalah untuk menguji secara empiris adanya dukungan manajemen puncak,

partisipasi pemakai, kemampuan teknik personal pemakai sistem informasi

berpengaruh terhadap sistem informasi akuntansi.

PT. PUSTRI PPD Jatim Surabaya merupakan populasi dalam penelitian ini

dengan sampel 14 orang manajer dan staff karyawan yang ada di PT. PUSTRI

PPD Jatim Surabaya. Sedangkan teknik yang digunakan adalah sampling jenuh

atau sensus dan untuk menjawab perumusan masalah, tujuan penelitian dan

hipotesis maka analisis yang digunakan adalah analisis regresi linier berganda

Hasil analisis regresi linier berganda menyimpulkan bahwa dukungan

manajemen puncak, partisipasi pemakai dan kemampuan teknik personal

berpengaruh signifikan terhadap kinerja SIA, sehingga hipotesis ke-1 ”Diduga

bahwa dukungan manajemen puncak, partisipasi pemakai dan kemampuan teknik

personal sistem informasi berpengaruh positif signifikan terhadap kinerja sistem

informasi akuntansi” teruji kebenarannya. Variabel kemampuan teknik personal

berpengaruh paling dominan terhadap kinerja sistem informasi akuntansi (Y),

karena nilai beta pada variabel ini lebih besar daripada variabel bebas lainnya,

sehingga hipotesis ke-2 ”Diduga bahwa dukungan manajemen puncak

berpengaruh dominan terhadap kinerja sistem informasi akuntansi” tidak teruji

kebenarannya.

xiii

By

R. Hariadi

ABSTRACT

The business world today is experiencing a pressure very heavy.

Environment surrounding the company increasingly complex and volatile due to

advances in the field of communications, transportation and technology. With

needed an information system capable of capturing, creating and manipulating

internal and external information effectively and efficiently. The research

objective was to examine empirically the existence of top management support,

user participation, user personal technical ability of information systems affect

accounting information systems.

PT. PPD PUSTRI East Java, Surabaya is the population in this study with a

sample of 14 managers and staff employees in PT. PPD PUSTRI Surabaya in East

Java. While the sampling techniques used are saturated or census and to answer

the problem formulation, research objectives and hypotheses, the analysis used is

multiple linear regression analysis.

Results of multiple regression analysis concludes that top management

support, user participation and personal technical ability significantly influence

SIA performance, so the hypothesis to-one "alleged that top management support,

user participation and personal technical ability of information systems has a

significant positive effect on the performance of information systems accounting

"verified. Variable personal technical ability most dominant influence on the

performance of accounting information system (Y), so that the second hypothesis

"is alleged that top management support for the dominant influence on the

performance of accounting information system" is not verified.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pada era globalisasi ini persaingan, perubahan, dan ketidakpastian

mewarnai kehidupan lingkungan bisnis. Dunia bisnis dewasa ini mengalami

suatu tekanan-tekanan yang sangat berat. Lingkungan sekitar perusahaan

semakin kompleks dan bergejolak akibat kemajuan dibidang komunikasi,

transportasi, dan teknologi. Dengan dibutuhkan suatu sistem informasi yang

mampu menangkap, menciptakan, dan memanipulasi informasi internal dan

eksternal secara efektif dan efisien (Setianingsih dan Indriantoro, 1998:193).

Informasi merupakan hal yang sangat kritis bagi perusahaan

terutama dalam hal pengambilan keputusan. Mengingat besarnya jumlah

informasi yang harus dihasilkan dan dikelola, maka dewasa ini perusahaan

dapat dipandang sebagai serangkaian jaringan informasi yang besar yang

menghubungkan kebutuhan informasi dalam setiap proses pengambilan

keputusan dengan sumber data (Reynaldi, 2006:1).

Dalam upaya ini faktor-faktor yang mempengaruhi kinerja dari

sistem informasi akuntansi yang digunakan juga sangat berpengaruh

terhadap kualitas informasi yang akan dijadikan sebagai dasar pengambilan

keputusan oleh pihak yang membutuhkan informasi. Fungsi informasi

akuntansi dalam suatu perusahaan adalah sebagai alat bantu pencapaian

perusahaan tetaplah manusia sebagai penentu keputusan. Jadi peranan

manusia dalam sistem informasi sangat vital, karena perencanaan dan

perancangan sistem informasi harus lebih jauh memperhatikan dan

melibatkan faktor manusia (Burch dan Grudnitski, 1991 dalam Setianingsih,

1998).

Kesuksesan pengembangan sistem informasi sangat tergantung pada

kesesuaian harapan antara sistem analisis sistem, pemakai, sponsor, dan

pelanggan. Pengembangan sistem informasi memerlukan suatu perencanaan

dan implementasi yang hati-hati, untuk menghindari adanya penolakan

terhadap sistem yang dikembangkan (resistance to change). Karena

perubahan dari sistem manual ke sistem komputerisasi tidak hanya

menyangkut perubahan teknologi tetapi juga perubahan perilaku dan

organisasional (Bodnar dan Hopwood, 1995 dan Setianingsih, 1998:193).

Untuk menghindari penolakan terhadap sistem yang dikembangkan, maka

diperlukan partisipasi dari pemakai. Partisipasi pemakai pada tiap tahap

pengembangan sistem informasi tentunya akan berpengaruh pada tingkat

kepuasan pemakai atas sistem yang dikembangkan.

Sebagai akibat dari perubahan lingkungan ekstern organisasi

perusahaan, sistem informasi baru yang diperlukan harus mampu

menangkap permintaan-permintaan informasi baru yang diperlukan oleh

manajemen dengan kriteria-kriteria kualitas sistem tertentu yaitu : dapat

dipercaya (reliable), akurat (accuracy), tepat waktu (timely). Oleh karena itu

akuntansi), maka harus segera diadakan modifikasi atau pengembangan

terhadap sistem informasi secara umum dicapai melalui beberapa tahap

dimulai dengan perencanaan sistem, analisis sistem, perancangan sistem,

implementasi sistem dan diakhiri dengan pengoperasian sistem (Wilkinson,

2000:14-15).

Dalam tahap perencanaan dan perancangan sistem informasi

akuntansi seharusnya lebih mempertimbangkan fektor perilaku manusia,

karena sistem informasi tidak mungkin berjalan tanpa adanya manusia dan

seandainya dalam tahapan tersebut yang diperhatikan adalah peran

teknologinya saja, maka akan muncul permasalahan baru dari faktor

manusia tersebut seperti timbulnya ketidakpuasan dalam pekerjaan, yang

tentu saja akan sangat merugikan organisasi tersebut (reynaldi, 2006:3).

Diharapkan manusia sebagai perancang dan analisis sistem informasi dapat

mendesain sistem yang mampu bekerja sama dengan pemakai sistem

informasi. Agar tidak terdapat hambatan dalam pemakaian sistem informasi,

maka diusahakan agar sistem tersebut mudah digunakan dan lebih fleksibel.

Karena secanggih apapun sistem dibuat, namun seandainya dalam

perancangan sistemnya tidak diperhatikan faktor pemakaiannya, maka dapat

dipastikan akan terjadi suatu hambatan-hambatan yang disebabkan adanya

ketidaksesuaian antara teknologi yang digunakan dengan pemakainya

(Reynaldi, 2006:3).

Manajer puncak suatu perusahaan adalah para eksekutif pada puncak

kesuksesan karyawan. Dukungan dan keterlibatan manajemen puncak ini

memegang peranan penting dalam tahap siklus pengembangan system dan

dalam keberhasilan implementasi sistem informasi. Selain itu manajemen

puncak memiliki kekuatan dan pengaruh untuk mensosialisasikan

pengembangan sistem informasi, yang memungkinkan pemakai untuk

berpartisipasi dalam setiap tahap pengembangan sistem dan ini akan

berpengaruh pada kinerja sistem informasi akuntansi. Oleh karena itu,

partisipasi pemakai untuk berpartisipasi dalam pengembangan sistem akan

meningkat dengan adanya dukungan dari manajemen puncak, menurut

penelitian yang dilakukan oleh Setianingsih (1998) menyebutkan bahwa

partisipasi pemakai mempunyai hubungan yang positif dan signifikan

terhadap hubungan antara partisipasi dan kepuasan pemakai dalam

pengembangan sistem informasi, selain ini penelitian yang dilakukan oleh

Lau (2004), dalam penelitiannya menyebutkan bahwa partisipasi pemakai

berpengaruh positif terhadap kepuasan pemakai dalam proses

pengembangan sistem informasi dan dukungan manajemen puncak,

komunikasi pemakai pengembang, kompleksitas tugas, kompleksitas system

dan pengaruh kepuasan pemakai dalam pengembangan sistem informasi.

Kinerja sistem informasi akuntansi dapat dikatakan baik jika

informasi yang diterima memenuhi harapan pemakai informasi oleh

faktor-faktor yang meliputi Dukungan Manajemen Puncak, Partisipasi Pemakai,

Kemampuan Teknik Personal. Di bawah ini adalah hasil kinerja dari PT.

penjualan pupuk tahun 2007 sampai 2009 (dalam rupiah), seperti tercantum

dalam tabel berikut ini :

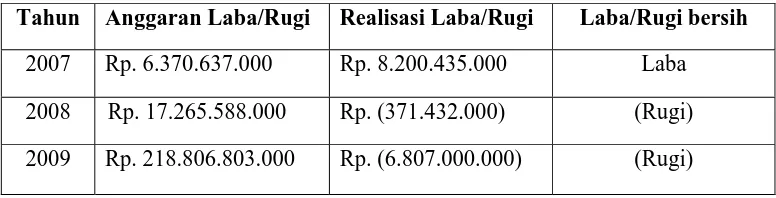

Tabel 1.1: Laporan Laba (Rugi)

Tahun Anggaran Laba/Rugi Realisasi Laba/Rugi Laba/Rugi bersih

2007 Rp. 6.370.637.000 Rp. 8.200.435.000 Laba

2008 Rp. 17.265.588.000 Rp. (371.432.000) (Rugi)

2009 Rp. 218.806.803.000 Rp. (6.807.000.000) (Rugi)

Sumber : Data Laporan Laba Rugi PT. PUSRI PPD Jatim

Menurut data perusahaan PT. PUSRI PPD Jatim terdapat

permasalahan yaitu realisasi laba yang menurun antara tahun 2007-2009,

dimana pada tahun 2007 perusahaan memperoleh laba sebesar Rp.

8.200.435.000 sedangkan pada tahun 2008 perusahaan kerugian yaitu

sebesar Rp. 371.432.000 dan pada tahun 2009 perusahaan mengalami

kerugian sebesar Rp. 6.807.000.000.

Melihat informasi keuangan dari perusahaan yang dilihat dari

laba/rugi per tahunnya, dapat dilihat bahwa perusahaan tiap tahunnya

mengalami penurunan dan juga terjadi kerugian yang cukup signifikan

antara tahun 2008 dan 2009, dimana yang direalisasi tidak sama atau kurang

dari yang dianggarkan, atau sebaliknya perusahaan mengalami kerugian

selama satu periode, hal tersebut disebabkan akibat karena kurangnya

pelatihan dan ketelitian karyawan terhadap sistem standar yang telah

ditentukan perusahaan, hal ini disebabkan kurangnya dukungan dari

manajemen puncak. Begitu juga dengan pemakaian sistem yang minim dan

faktor-faktor tersebut harus dipertimbangkan dalam pengembangan sistem

informasi akuntansi, agar dapat memperbaiki sistem pengendalian intern

serta dapat memberikan informasi yang tepat dan akurat.

Berdasarkan hasil observasi sementara oleh peneliti dengan

wawancara dengan salah satu manajer PT. PUSRI PPD Jatim, akan

mengembangkan sistem informasi akuntansi merupakan suatu komponen

organisasi yang mengumpulkan, mengklasifikasi, mengolah, menganalisa

dan mengkomunikasikan informasi finansial dan pengambilan keputusan

yang relevan kepada pihak luar perusahaan (kantor pajak, investor, dan

kreditor) dan pihak intern (manajemen), sehingga memudahkan para

pemakai informasi memperoleh informasi sesuai dengan kebutuhan

masing-masing divisi, dalam pengembangan sistem informasi akuntansi ini

bertujuan untuk memenuhi kebutuhan informasi perusahaan dan kepuasan

pemakai informasi tersebut.

Berdasarkan hal tersebut diatas, maka peneliti tertarik untuk

melakukan penelitian dengan judul : “Faktor-faktor yang Mempengaruhi

Kinerja Sistem Informasi Akuntansi pada PT. PUSRI PPD Jatim,

Surabaya”.

1.2. Perumusan Masalah

Berdasarkan uraian diatas maka perumusan masalah dalam

1. “Apakah terdapat pengaruh dukungan puncak, partisipasi pemakai, dan

kemampuan teknik personal pemakai sistem informasi terhadap kinerja

sistem informasi akuntansi pada PT. Pusri PPD Jatim, Surabaya?”

2. “Apakah dukungan manajemen puncak berpengaruh lebih dominan

terhadap kinerja sistem informasi akuntansi pada PT. Pusri PPD Jatim,

Surabaya?”

1.3. Tujuan Penelitian

Sejalan dalam perumusan diatas maka tujuan penelitian adalah untuk

menguji secara empiris adanya pengaruh dukungan manajemen puncak,

partisipasi pemakai, kemampuan teknik personal pemakai sistem informasi

terhadap sistem informasi akuntansi.

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

a. Bagi Peneliti

Sebagai langkah kongkrit untuk penerapan ilmu berdasarkan teori yang

selama ini didapat, serta dapat menambah pengetahuan tentang kondisi

perusahaan dan permasalahan yang dihadapinya, sehingga dapat diambil

suatu kesimpulan yang tepat.

b. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadikan pedoman untuk

perusahaan dalam bidan sistem informasi. Demikian pula diharapkan

mengenai faktor-faktor yang mempengaruhi kinerja sistem informasi

akuntansi.

c. Bagi Universitas

Hasil penelitian ini dapat digunakan sebagai acuan riset untuk

pengembangan penelitian yang lebih mendalam bagi mahasiswa yang

tertarik untuk mendalaminya.

d. Bagi Pihak Lain

Hasil penelitian ini dapat dipergunakan untuk menambah wawasan dan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu tentang masalah Sistem Informasi Akuntansi

yang pernah dilakukan oleh pihak lain yang dapat digunakan sebagai bahan

masukan dan bahan pengkajian yang berkaitan dengan penelitian ini, telah

dilakukan oleh :

a. Setianingsih (1998).

Judul :

“Pengaruh Dukungan manajemen Puncak dan Komunikasi Pemakai

Pengembang terhadap Hubungan Partisipasi dan Kepuasan pemakai

dalam Pengembangan Sistem Informasi”.

Rumusan Masalah:

1. Apakah ada hubungan antara partisipasi pemakai dengan kepuasan

pemakai dalam proses pengembangan sistem informasi?

2. Apakah dukungan manajemen puncak berpengaruh terhadap

hubungan antara partisipasi dan kepuasan pemakai dalam

pengembangan sistem informasi?

3. Apakah komunikasi pemakai-pengembang berpengaruh terhadap

hubungan antara partisipasi dan kepuasan pemakai dalam

Hipotesis:

1. Diduga bahwa partisipasi pemakai dengan kepuasan pemakai dalam

proses pengembangan sistem informasi.

2. Diduga dukungan manajemen puncak berpengaruh terhadap

hubungan antara partisipasi dan kepuasan pemakai dalam

pengembangan sistem informasi.

3. Diduga komunikasi pemakai-pengembang berpengaruh terhadap

hubungan antara partisipasi dan kepuasan pemakai dalam

pengembangan sistem informasi.

Alat Uji:

Untuk menguji hubungan antara partisipasi dan kepuasan pemakai

digunakan model persamaan regresi linier sederhana, sedangkan untuk

menguji pengaruh dua faktor kontijensi menggunakan Moderated Regression Analysis (MRA).

Hasil Penelitian:

1. Partisipasi pemakai mempunyai hubungan yang positif dan

signifikandengan kepuasan pemakai, dengan koefisien determinasi

(R2) sebesar 0,096.

2. Dukungan manajemen puncak berpengaruh positif dan signifikan

terhadap hubungan antara partisipasi dan kepuasan pemakai dalam

pengembangan sistem informasi, dengan koefisien interaksi sebesar

3. Komunikasi pemakai-pengembang tidak berpengaruh signifikan

terhadap hubungan antara partisipasi dan kepuasan pemakai dalam

pengembangan sistem informasi, tetapi komunikasi pemakai dalam

pengembang berpengeruh langsung terhadap kepuasan pemakai.

b. Komara (2005)

Judul :

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

akuntansi”

Rumusan Masalah:

Apakah Keterlibatan Pemakai, kemampuan teknik personal, dukungan

manajemen puncak, formalisasi pengembangan sistem informasi

berpengaruh terhadap kinerja sistem informasi akuntansi?

Hipotesis:

1. Diduga terhadapat hubungan yang positif antara keterlibatan

pemakai dalam proses pengembangan Sistem Informasi Akuntansi

terhadap kinerja SIA.

2. Diduga terdapat hubungan yang positif antara kemampuan teknik

personal SIA terhadap kinerja SIA.

3. Diduga terdapat hubungan yang positif antara dukungan manajemen

puncak dalam proses pengembangan dan pengoperasian SIA

terhadap kinerja SIA.

Alat Uji:

Hasil Penilitian:

Menunjukkan bahwa kinerja sistem informasi akuntansi yang diukur

dengan menggunakan kepuasan pemakai (user usage) memiliki

hubungan dengan pemakai yang dilibatkan dalam proses

pengembangan sistem informasi akuntansi, dukungan manajemen

puncak dalam proses pengembangan dan operasional sistem informasi,

formalisasi pengembangan sistem informasi.

c. Almilia, dan Briliantien.

Judul :

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi

pada Bank Umum Pemerintah di Surabaya dan Sidoarjo”

Rumusan Masalah:

1. Apakah keterlibatan pemakai dalam proses pengembangan sistem

kemampuan teknik personal sistem informasi ukuran organisasi

dukungan manajemen puncak formalisasi pengembangan sistem

informasi progranm pelatihan dan pendidikan pemakai. Keberadaan

Dewan pengaruh sistem informasi lokasi dari Departemen Sistem

Informasi berpengaruh terhadap kinerja sistem informasi akuntansi.

Hipotesis:

Berdasarkan model penelitiannya soegiharto (2001). Hipotesis yang

1. Diduga terdapat hubungan yang positif antara keterlibatan pemakai

dalam proses pengembangan sistem informasi akuntansi dan kinerja

SIA.

2. Diduga terdapat hubungan yang positif antara kemampuan teknik

personal Sistem Informasi Akuntansi dan kinerja Sistem Informasi

Akuntansi.

3. Diduga terdapat hubungan yang positif antara ukuran organisasi dan

kinerja Sistem Informasi Akuntansi.

4. Diduga terdapat hubungan yang psitif antara dukungan manajemen

puncak dalam proses pengembangan dan pengoperasian Sistem

Informasi Akuntansi dan kinerja Sistem Informasi Akuntansi.

5. Diduga mendapat hubungan yang positif antara formalisasi

pengembangan sistem dan kinerja Sistem Informasi Akuntansi.

6. Diduga kinerja Sistem Informasi Akuntansi akan lebih tinggi dalam

sebuah organisasi apabila sebuah program pelatihan dan pendidikan

pemakai diperkenalkan dibandsingkan tidak diperkenalkan.

7. Diduga kinerja Sistem Informasi Akuntansi akan lebih tinggi dalam

sebuah organisasi apabila terdapat sebuah dewan pengarah

dibandingkan tidak memiliki.

8. Diduga kinerja Sistem Informasi Akuntansi akan lebih tinggi dalam

sebuah organisasi apabila departemen informasi terpisah dan berdiri

sendiri dibandingkan organisasi yang departemen yang sistem

Alat Uji:

Uji Pearson Product Moment dan Mann-Whitney U Test

Hasil Penelitian:

1. Pengujian yang dilakukan pada faktor keterlibatan pemakai dalam

proses pengembangan sistem menunjukkan tidak terdapat hubungan

yang signifikan antara keterlibatan pemakai dalam proses

pengembangan sistem dengan kinerja Sistem Informasi Akuntansi.

2. Pengujian yang dilakukan pada faktor kemampuan teknik personal

menunjukkan tidak terdapat hubungan yang signifikan antara

kemampuan teknik personal dengan kinerja Sistem Informasi

Akuntansi.

3. Pengujian yang dilakukan pada faktor dukungan manajemen puncak

menunjukkan terdapat hubungan yang signifikan antara dukungan

manajemen puncak dengan kinerja Sistem Informasi Akuntansi

untuk atribut kepuasan pemakai. Tetapi dukungan manajemen

puncak menunjukkan tidak terdapat hubungan yang signifikan

dengan kinerja Sistem Informasi Akuntansi untuk atribut pemakaian

sistem.

4. Pengujian sistem yang dilakukan pada faktor formalisasi

pengembangan sistem informasi menunjukkan tidak terdapat

hubungan yang signifikan antara formalisasi pengembangan sistem

5. Pengujian yang dilakukan pada faktor ada/tidaknya program

pelatihan dan pendidikan pemakai menunjukkan keseluruhan

responden menjawab bahwa terdapat program pelatihan disetiap

perusahaan tempat responden bekerja.

6. Pengujian yang dilakukan padsa faktor ada/tidaknya dewan

pengaruh sistem informasi menunjukkan keseluruhan responden

menjawab bahwa terdapat dewan pengaruh sistem informasi

disetiap perusahaan tempat responden bekerja.

7. Pengujian yang dilakukan dengan membandingkan kinerja Sistem

Informasi Akuntansi atas lokasi departemen sistem informasi yang

berdiri sendiri dibandingkan dengan yang digabung dengan

departemen lain menunjukkan tidak terdapatperbedaan kinerja yang

signifikan.

d. Lestari (2006).

Judul Penelitian:

“Pengaruh Dukungan Manajmenen Puncak, Komunikasi dan Partisipasi

Karyawan terhadap Kepuasan Kerja pada PT Persero Angkasa Pura 1

Surabaya”.

Rumusan Masalah:

1. Apakah dukungan manajemen puncak, komunikasi, dan partisipasi

2. Apakah faktor yang berpengaruh paling dominan diantara

manajmenen puncak komunikasi dan partisipasi karyawan terhadap

kepuasan kerja?

Hipotesis:

1. Diduga bahwa dukungan manajemen puncak, komunikasi dan

partisipasi karyawan mempengaruhi kepuasan kerja.

2. Diduga terdapat faktor yang dominan antara dukungan manajemen

puncak, komunikasi dan partisipasi karyawan mempengaruhi

kepuasan kerja.

Alat Uji:

Regresi Linier Berganda (Multiple Regression).

Hasil Penelitian:

1. Menunjukkan bahwa ketiga variabel bebas yaitu dukungan

manajmenen puncak, komunikasi dan partisipasi karyawan mampu

menjelaskan variabel terikat yaitu kepuasan kerja.

2. Menunjukkan secara parsial variabel dukungan manajemen puncak

(X1), komunikasi (X2), dan partisipasi karyawan (X3)

berpengaruhsecara nyata dan positif terhadap kepuasan kerja.

e. Widyaningrum (2007).

Judul Penelitian:

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi

Rumusan Masalah:

1. Apakah dukungan manajemen puncak, partisipasi pemakai dalam

pengembangan sistem informasi akuntansi, program pelatihan dan

pendidikan pemakai, kualitas sistem berpengaruh terhadap kinerja

sistem informasi akuntansi.

Hipotesis:

1. Diduga bahwa partisipasi dalam pengembangan sistem informasi

akuntansi, kemampuan teknik personal sistem informasi akuntansi,

dukungan manajemen puncak, faktor keberadaan program

pendidikan dan pelatihan pemakai berpengaruh terhadap kinerja

sistem informasi akuntansi.

Alat Uji:

Regresi Linear Berganda

Hasil Penelitian:

1. Menunjukkan bahwa keempat variabel bebas yaitu dukungan

manajemen puncak, komunikasi, partisipasi karyawan dan adanya

pelatihan mampu menjelaskan variabel terikat yaitu kepuasan kerja.

2. Menujukkan secara parsial variabel dukungan manajemen puncak

(X1), komunikasi (X2), partisipasi karyawan (X3), dan program

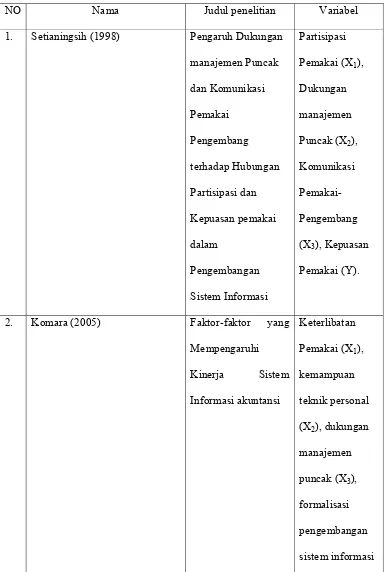

Tabel : 2.1 Persamaan dan Perbedaan Penelitian Terdahulu

NO Nama Judul penelitian Variabel

1. Setianingsih (1998) Pengaruh Dukungan

manajemen Puncak

dan Komunikasi

Pemakai

Pengembang

terhadap Hubungan

Partisipasi dan

Kepuasan pemakai

dalam

Pengembangan

Sistem Informasi

Partisipasi

Pemakai (X1),

Dukungan

manajemen

Puncak (X2),

Komunikasi

Pemakai-Pengembang

(X3), Kepuasan

Pemakai (Y).

2. Komara (2005) Faktor-faktor yang

Mempengaruhi

Kinerja Sistem

Informasi akuntansi

Keterlibatan

Pemakai (X1),

kemampuan

teknik personal

(X2), dukungan

manajemen

puncak (X3),

formalisasi

pengembangan

(X4), kinerja

sistem informasi

akuntansi (Y).

3. Almilia, dan Briliantien. Faktor-faktor yang

Mempengaruhi

Kinerja Sistem

Informasi Akuntansi

pada Bank Umum

Pemerintah di

Surabaya dan

Sidoarjo

keterlibatan

pemakai (X1),

kemampuan

teknik personal

(X2), dukungan

manajemen

puncak (X3),

progranm

pelatihan dan

pendidikan

pemakai (X4),

kinerja sistem

informasi

akuntansi (Y).

4. Lestari (2006) Pengaruh Dukungan

Manajmenen Puncak,

Komunikasi dan

Partisipasi Karyawan

terhadap Kepuasan

Kerja pada PT

Dukungan

Manajmenen

Puncak (X1),

Komunikasi

(X2), Partisipasi

Persero Angkasa

Pura 1 Surabaya

Kepuasan Kerja

(Y).

5. Widyaningrum.

(2007)

Faktor-faktor yang

Mempengaruhi

Kinerja Sistem

Informasi Akuntansi

pada PT. PLN

(Persero) UPJ Darmo

Permai Surabaya

Selatan

dukungan

manajemen

puncak (X1),

partisipasi

pemakai dalam

pengembangan

sistem informasi

akuntansi (X2),

program

pelatihan dan

pendidikan

pemakai (X3),

kualitas sistem

(X4), kinerja

sistem informasi

akuntansi (Y).

6. R. Hariadi (2010) Faktor-faktor yang

Mempengaruhi

Kinerja Sistem

Informasi Akuntansi

pada PT. PUSRI PPD

Dukungan

Manajemen

Puncak (X1),

Partisipasi

Sumber : Jurnal dan Skripsi

Dari uraian persamaan dan perbedaan diatas, dapat disimpulkan bahwa

peneliti sekarang bukan replikasi dari peneliti sebelumnya karena dimensi

waktu, judul, serta obyek penelitian berbeda.

2.2. Landasan Teori

2.2.1. Pengertian Akuntansi Secara Umum

Dapat dikatakan bahwa akuntansi merupakan penyedia informasi,

sehingga menurut kieso dan weygant (2000:4), akuntansi adalah suatu

sistem informasi yang mengidentifikasikan, mencatat dan

mengkomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi

kepada para pengguna yang berkepentingan. Oleh sebab itu, akuntansi

memegang peranan penting dimana menurut Warren dan Fess (1988:2),

akuntansi adalah proses mengenali, mengukur, dan mengkomunikasikan

informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang

tepat oleh pemakai informasiyang bersangkutan.

Dari definisi mengenai akuntansi diatas, maka dapat disimpulkan

bahwa akuntansi merupakan proses pengolahan informasi yang berkaitan

dengan kesatuan ekonomi yang bersifat kuantitatif yang dapat menjadi

Jatim Kemampuan

Teknik Personal

(X3), Kinerja

Sistem Informasi

dasar bagi pihak ekstern dan intern untuk mengambil keputusan.

Sehingga akuntansi disebut sebagai bahasa perusahaan, karena melalui

akuntansilah perusahaan dikomunikasikan kepada pihak-pihak yang

berkepentingan kepada orang-orang akan mengambil tindakan

berdasarkan laporan tersebut.

2.2.2. Pengertian Sistem Informasi Akuntansi

Organisasi menggantungkan diri pada sistem informasi untuk

mempertahankan kemampuan berkompetensi. Produktivitas sebagai

suatu hal yang penting agar tetap kompetitif, dapat ditingkatkan melalui

sistem informasi yang lebih baik.

Menurut Mosvove yang dikutip oleh baridwan (1994:3) sistem

informasi akuntansi (SIA) adalah suatu komponen orgtanisasi yang

mengumpulkan, mengklasifikasi, mengolah, menganalisa dan

mengkomunikasikan informasi finansial dan pengambilan keputusan

yang relevan kepada pihak diluar perusahaan (kantor pajak, investor, dan

kreditor) dan pada pihak intern (manajemen).

Menurut Bodnar dan Hopwood (2000:1), SIA adalah kumpulan

sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah

data menjadi informasi. Informasi ini di komunikasikan kepada beragam

pengambilan keputusan. SIA mewujudkan perubahan (mengubah data

Menurut Nash dan Robert dalam Jogiyanto (2000:49) SIA adalah

suatu subsistem dari sistem informasi bisnis yang dihubungkan dengan

tipe suatu informasi yang termasuk didalam bagian fungsi akuntansi.

Dari definisi diatas dapat disimpulkan bahwa sistem informasi

akuntansi lebih merujuk pada sistem informasi akuntansi berbasis

komputer atau lebih dikenal dengan nama Sistem Pengolahan Data

Elektronik (Electronic Data Processing).

2.2.2.1. Peranan Sistem Informasi Akuntansi

Organisasi perusahaan modern yang dilayani oleh sistem informasi

akuntansi merupakan suatu badan atau lembaga yang sangat kompleks.

Posisi penting dalam dunia modern menimbulkan kepentingan dalam

aktivitas-aktivitasnya, diantaranya, adalah golongan masyarakat yang

langsung tertarik antara lain adalah para pelanggan, levensir (supplier),

pegawai, pemberi kredit atau pemberi pinjaman, pemeghang saham dan

berbagai instansi pemerintah yang berkepentingan dalam hal tersebut.

Akan sangat berguna bila SIA ditinjau dari sudut pandang para pemakai

informasi akuntansi yang memanfaatkannya sebagai dasar untuk

pengambilan keputusan. Hal tersebut dikemukakan oleh Chusing

(1991:5) tentang peranan SIA dalam suatu organisasi atas perusahaan.

2.2.2.2. Jenis Sistem Informasi

Istilah sistem informasi menganjurkan penggunaan teknologi

komputer dalam organisasi untuk menyajikan informasi kepada pemakai.

keras dan lunak yang dirancang untuk mengubah data menjadi informasi

yang bermanfaat.

Menurt Bodnar dan hopwood (2000:4) terdapat beberapa jenis

informasi berbasis komputer yaitu:

1) Pengolahan Data Elektronik (Electrinic Data Processing) adalah pemanfaatan teknologi komputer untuk melakukan pengolahan

data dan transaksi-transaksi dalam suatu organisasi. EDP adalah

aplikasi sistem paling dasar dalam setiap organisasi.

2) SIM (Manajement Inormation System) menguraikan penggunaan teknologi komputer untuk menyediakan informasi bagi

pengambilan keputusan para manajer. SIM menyediakan beragam

informasi diluar yang berkaitan dengan pengolahan data dalam

organisasi. Misalnya:

a. Sistem informasi pemasaran adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi pemasaran.

Kbenyakan dari informasi oleh SIA organisasi, contohnya

adalah ikhtisar penjualan dan informasi biaya.

b. Sistem informasi produksi adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi produksi kebanyakan

dari informasi disediakan oleh SIA organisasi, misal ikhtisar

persediaan dan informasi biaya.

c. Sistem informasi SDM adalah SIM yang meneydiakan

(Kepegawaian). Kebanyakan dari informasi disediakan oleh

SIA organisasi, misal ikhtisar pajak upah, gaji, dan informasi

manfaat.

d. Sistem Informasi Keuangan SIM yang menyediakan

informasi untuk digunakan oleh fungsi keuangan.

Kebanyakan dari informasi disediakan oleh aplikasi-aplikasi

sistem informasi akuntansi organisasi. Misal ikhtisar arus

kas dan informasi pembayaran.

3) Sistem Pendukung Keputusan – Decission Support System (DSS). Dalam sistem pendukung keputusan, data diproses ke dalam

format pengambilan keputusan bagi kepentingan pemakai akhir.

DSS mensyaratkan penggunaan model-model keputusan dan basis

data khusus serta benar-benar terpisah dari sistem pengolehan

data.

4) Sistem Pakar – Expert System (ES). Sistem pakar adalah sistem informasi basis pengetahuan yang memanfaatkan pengetahuannya

tentang bidang aplikasi tertentu untuk bertindak seperti seorang

konsultan ahli bagi pemakainya. Seperti DSS, ES mensyaratkan

penggunaan model-model keputusan dan basis data khusus. Tidak

seorang ahli, DSS membantu pemakai dalam pengambilan

keputusan, sementara ES membuat keputusan sendiri.

5) Sistem Informasi Executif – Information Executif System (EIS), dibuat bagi kebetulan informasi strategi manajemen puncak.

Banyak informasi yang dipergunakan oleh manajemen puncak

datang dari sumber diluar sistem informasi organisasi, tetapi

sebagian informasi harus diproses melalui sistem informasi yang

telah diproses oleh sistem informasi organisasi. EIS menyediakan

akses yang mudah untuk memilih informasi yang telah diproses

oleh sistem informasi organisasi manajemen puncak.

6) Sistem Informasi Akuntansi sebagai sistem berbasis komputer

yang dirancang untuk mengubah data akuntansi menjadi

informasi, tetapi istilah SIA lebih luas dari itu guna mencakup

siklus-siklus pemrosesan transaksi, pengguna teknologi informasi

dan pengembangan sistem.

2.2.2.3. Pengembangan Sistem Informasi

Sistem informasi brkembang selama masa hidup suatu perusahaan.

Artinya suatu pengembangan sistem yang baru akan mengganti sistem

yang sedang digunakan jika tidak memadai lagi.

Menurut Burch dalam Lau (2004:26) pengembangan sistem

informasi akuntansi merupakan proses memodifikasi atau mengubah

membutuhkan komitmen subtansial mengenai waktu, sumber daya dan

merupakan aktivitas yang berkesinambungan.

Menurut Wilkinson (1993:14) terdapat beberapa tahap siklus

pengembangan sistem informasi antara lain:

1) Perencanaan sistem, meletakkan landas bangun untuk sistem

informasi yang baru atau yang direvisi. Dalam tahap ini

disiapkan rencan sistem induk serta usulan atau proposal

proyek sistem untuk menjalankan rencana tersebut.

2) Analisis sistem, mensurvey dan menganalisis informasi yang

sedang dipakai untuk menentukan jenis informasi yang sedang

dipakai untuk menentukan jenis informasi yang dibutuhkan

pemakai dari sistem yang baru dan persyaratan teknik untuk

sistem tersebut.

3) Pengkajian dan pemilihan sistem, mencakup analisis manfaat

biaya yang terinci untk rancangan sistem yang dipilih. Juga

akan dievaluasi usulan dari pabrik pembuat alat pemroses agar

bias memilih peralatan yang paling sesuai.

4) Implementasi sistem, terdiri dari langkah-langkah seperti

perlengkapan rinci untuk rancangan yang baru, pengangkatan

dan pelatihan (training) karyawan baru, penginstalasian dan

penyajian peralatan baru serta penerapan awal dari sistem yang

5) Pengoperasian sistem, mencakup operasi rutin, pemeliharaan

dan manajemen dari sistem yang baru atau yang ditingkatkan.

Secara berkala atau berkesinambungan akan dilakukan evaluasi

terhadap prestasi dan kendala keluaran.

2.2.2.4.Penggunaan Komputer dalam Sistem Informasi Akuntansi (SIA)

Karena informasi merupakaan hasil proses dari data, maka sistem

informasi akuntansi merupakan pemrosesan data yang berupa transaksi

didalam suatu sistem. Untuk mengolah data supaya menjadi informasi

yang berguna dapat dilakukan dengan cara manual, mesin mekanisme

atau dengan bantuan komputer (Baridwan 1994:127).

Digunakannya komputer sebagai alat bantu pemproses atau

mengolah data tidak mengubah hakikat sistem informasi akuntansi, tetapi

prosedur dan cara pengolahan datanya menjadi berbeda dibanding

dengan sistem manual. Penggunaan komputer akan lebih kompleks dan

rumit serta memerlukan pengetahuan khusus tentang komputer

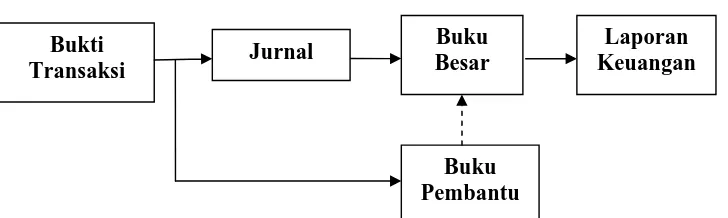

[image:42.612.133.497.535.644.2](Baridwan 1995:127)

Gambar. 1 : Siklus Pengolahan Data dengan Manual

Sumber : Trisnaningsih, Sri, 2007, Akuntansi Keuangan Menengah, Buku Satu,

hal 8.

Laporan Keuangan

Buku Pembantu Bukti

Transaksi Jurnal

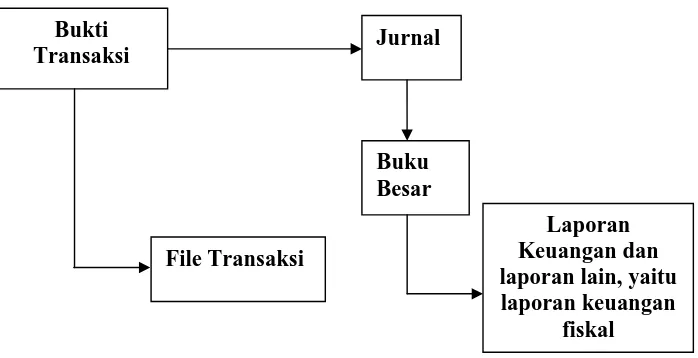

Gambar. 2 : Siklus Pengolahan Data dengan Komputer

Sumber : Baridwan, Zaki, 1995, Bunga Rampai SIA, Edisi Pertama BPFE,

Yogyakarta, hal 128.

2.2.2.5. Para Pemakai Akuntansi

Menurut Simamora (2000:6-9) pihak-pihak yang membutuhkan

informasi akuntansi yang terdiri atas beberapa kalangan. Pada umumnya

pemakai laporan keuangan dapat dibagi dalam dua golongan antara lain,

para pemakai internal dan pemakai eksternal.

a. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas

bisnis. Manajer-manajer perusahaan memakai informasi

akuntansi untuk menetapkan sasaran bagi organisasinya,

untuk mengevaluasi kemajuan terhadap sasaran-sasaran

tersebut dalam mengambil tindakan korektif manakala

dibutuhkan.

Bukti

Transaksi Jurnal

Buku Besar

File Transaksi

Laporan Keuangan dan laporan lain, yaitu laporan keuangan

b. Pemakai Eksternal

1) Pemilik perusahaan, para pemilik (owner) telah

menanamkan dana mereka yang berharga dalam suatu

organisasi bisnis. Orang-orang ini menghendaki

wawasan tentang keinginan pendapatan dimasa lalu,

kemungkinan pertumbuhan pada waktu yang bakan

datang dan prospek arus kas.

2) Karyawan, para karyawan berkepentingan dengan

penilaian posisi finansial perusahaan. Mereka guna

menunjukkan suatu indikasi keselamatan pekerjaan

mereka. Selain itu, kalangan karyawan juga berminat

paad informasi yang memungkinkan mereka menilai

kemampuan perusahaan dalam memberikan balas jasa,

tunjangan.

3) Investor, investor memasok dana yang dibutuhkan untuk

memulai kegiatan usaha. Untuk memutuskan apakah

permodalan suatu perusahaan, pemodal-pemodal

biasanya mengevaluasi besarnya pendapatan yang

diperkirakan dapat diraup dari investasi mereka.

4) Kreditor, kreditor adalah pihak yang menyediakan

barang-barang, jasa-jasa dan sumber-sumber daya

keuangan bagi perusahaan baik dengan mengucurkan

berminat untuk mengetahui kesanggupan sebuah

perusahaan melunasi kewajiban-kewajibannya secara

tepat waktu dan terjadwal.

5) Badan Pemerintah, pemerintah membutuhkan informasi

dalam upayanya mengatur kegiatan-kegiatan perusahaan

adan sebagai dasar untuk menyusun statistik pendapatan

nasional dan statistik lainnya. Pemerintah pusat atau

daerah menarik pajak dari perusahaan. Besarnya pajak

terutang yang harus dibayar tentunya ditetapkan

berdasarkan angka yang tertera dalam laporan

keuangan.

6) Organisasi Nirlaba, organisasi nirlaba seperti yayasan

pendidikan, rumah sakit dan panti asuhan memakai

informasi akuntansi untuk merencanakan dan

mengelola aktivitas-aktivitasnya. Mereka ini perlu juga

menyusun anggaran, menggaji pegawai-pegawainya,

membeli peralatan, yang semuanya itu membutuhkan

informasi akuntansi.

7) Masyarakat, masyarakat umum sering bergantung pada

informasi keuangan yang dirangkum dalam

laporan-laporan keuangan untuk mengevaluasi tidakan-tindakan

memakai informasi finansial dalam menilai keberadaan

ekonomi perusahaan-perusahaan ditengah masyarakat.

2.2.2.6. Tujuan Sistem Informasi

Menurut Wilkinson (2000:8) sistem informasi dalam dunia bisnis

dan pemerintah mempunyai tiga tujuan, meliputi:

1) Menyajikan informasi guna mendukung operasi harian.

2) Menyajikan informasi guna mendukung pengambilan

keputusan.

3) Menyajikan informasi yang berkenan dengan kepengurusan

(stewarship).

Dua tujuan pertama menyangkut kepentingan pemakai internal dan

aksternal, sedangkan yang ketiga hanya untuk pihak eksternal hampir

semua informasi yang diperlukan oleh dua tujuan terakhir merupakan

data transaksi yang diolah, sementara untuk tujuan pertama hanya

sebagian.

2.2.3. Akuntansi Keprilakuan

Akuntansi keprilakuan merupakan salah satu cabang utama dari

akuntansi yang memberikan perhatian lebih terhadap hubungan antara

perilaku manusia dan sistem akuntansi. Akuntansi keprilakuan menyadari

bahwa mereka dapat merancang sistem informasi yang mempengaruhi

perilaku agar motivasi tindakan yang diharapkan. Menurut Siegel dan

Marconi dalam Ikhsan dan Ishak (2005:6) tujuan akuntansi keprilakuan

segalatindakan yang berhubungan dengan kegiatan perusahaan dan

pengambilan keputusan, baik yang bersifat eksternal dan internal.

Akuntansi keprilakuan akan memberi manajemen tidak hanya dengan

informasi tentang bagaimana orang berperilaku, tetapi juga dengan alasan

mengapa orang-orang berperilaku sperti yang mereka lakukan dan

merekomendasikan untuk mengubah perilaku yang negatif.

2.2.4. Kinerja Sistem Informasi Akuntansi

Menurut Soegiharto (2001), kinerja sebuah sistem informasi

akuntansi dapat diukur dari 2 persepsi yaitu kepuasan pemakai atas

pemakaian sistem informasi akuntansi dan pemakaian sistem itu sendiri

oleh para karyawan pada departemen akuntansi dan anggaran dalam

membantu menyelesaikan pekerjaan mereka, untuk mengolah data-data

keuangan menjadi akurat.

Menurut Mulyadi (2001:1-2), akuntansi manajemen salah satu tipe

informasi dan akuntansi manajemen sebagai salah satu tipe pengolahan

data akuntansi sebagai salah satu tipe informasi akuntansi manajemen

merupakan tipe informasi kuantitatif yang menggunakan uang sebagai

satuan ukuran yang digunakan untuk membantu manajemen dalam

pelaksaan pengelolaan perusahaan. Sebagai salah satu tipe informasi

akuntansi manajemen merupakan suatu sistem pengolahan keuangan yang

merupakan keluaran yang dihasilkan oleh tipe akuntansi manajemen yang

dimanfaatkan terutama oleh pemakai intern organisasi. Sebagai salah satu

pengolahan informasi keuangan bagi kepentingan pemakai internal

organisasi.

2.2.4.1. Kepuasan Pemakai Sistem Informasi

Kepuasan sering dihubungkan dengan pekerjaan (kepuasan kerja).

Kepuasan kerja merupakan seperangkat perasan pegawai tentang

menyenangkan atau tidaknya pekerjaan mereka (Davis, 1990:105).

Menurut Robbins (2001:24), kepuasan kerja adalah selisih antara

benyaknya ganjaran yang diterima seorang pekerja dan banyaknya yang

meraka yakini mereka terima.

Berdasarkan pendapat diatas kepuasan kerja adalah suatu perasaan

menyenangkan atau tidak menyenangkan diri pegawai yang berhubungan

dengan pekerjaan melibatkan aspek-aspek seperti upah atau gaji yang

diterima, kesempatan pengembangan karir, hubungan dengan pegawai

lainnya, penempatan kerja, jenis pekerjaan, struktur organisasi

perusahaan dan mutu kepengawasan. Sedangkan persaan yang

berhubungan dengan dirinya antara lain unur, kondisi kesehatan,

kemampuan dan pendidikan.

Menurut Ives dan Olson dalam Setianingsih (1998:87-88),

kepuasan pemakai adalah seberapa jauh pemakai percaya pada sistem

informasi yang disediakan untuk memenuhi kebutuhan informasi mereka

dalam kualitas sebagai keputusan sebagai tujuan penting dari sistem

Oleh sebab itu, dari berbagai pendapat diatas dapat disimpulkan

bahwa keputusan pemakai menurut peneliti adalah pengungkapan rasa

senang atau tidak senang yang timbul dalam diri pemakai sehubungan

dengan partisipasi yang diberikannya selama pengembangan sistem

informasi.

2.2.4.2. Pemakaian Sistem

Pemakaian sistem dapat didiindikasikan juga sebagai

pengimplikasian sistem. Implikasi sistem adalah proses menempatkan

prosedur dan metode-metode revisi atau rancangan baru ke dalam operasi

(Bodnar dan Hopwood, 2000:34). Beberapa pekerjaan yang dilakukan

pada tahap implimentasi adalah (Winarno, 1994:176).

1. Pemilihan dan pelatihan karyawan, sistem yang baru biasanya

berbeda dengan sistem yang lama sehingga memerlukan

karyawan yang baru dengan keahlian yang diperlukan untuk

menjalankan sistem yang baru.

2. Persiapan fisik, meliputi pemasangan komputer, pengturan

tempat kerja, penambahan mebel dan penataan kembali

berbagai tempat penyimpanan berkas.

3. Pengujian program dan prosedur, stselah komputer, perabotan

dan mesin terpasang, analisis sistem yang dapat menginstalasi

program kedalam komputer dan mengujinya.

4. Pembuatan dokumentasi, menyesuaikan dokumen yang telah

5. Pengubahan data dan file, mengubah file dan data ke bentuk

yang diterima oleh sistem yang baru.

2.2.4.3. Kualitas Sistem Informasi

Karakteristik kualitas informasi menurut Jogiyanto (2000:30),

meliputi:

a) Akurat, berarti informasi harus bebas dari

kesalahan-kesalahan dan tidak biasa ayau menyesatkan.

b) Tepat pada waktunya, berarti informasi yang datang dari

penerima tidak boleh terlambat.

c) Relevan, berarti informasi tersebut mempunyai manfaat

untuk pemakainya.

Bahwa kualitas suatu informasi ditentukan oleh keakuratan, tepat

waktu dan relevan. Keakuratan suatu informasi berhubungan dengan

pengukuran terhadap ketepatan (kebenaran) informasi tersebut yang

mencerminkan realitasnya. Informasi yang tepat waktu, apabila informasi

tersebut aktual atau muktahir. Informasi yang relevan, apabila informasi

tersebut sesuai dengan kebutuhan dalam pengambilan keputusan

umummnya suatu laporan penyajian informasi secara singkat pada

hal-hal yang penting saja, tetapi rincian dari informasi tersebut disajikan

2.2.5. Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi

2.2.5.1. Dukungan Manajemen Puncak

2.2.5.1.1. Pengertian Manajemen

Manajemen adalah proses perencanaan, pengorganisasian,

pengarahan, dan pengawasan usaha-usaha para anggota organisasi

lainnya untuk mencapai tujuan organisasi yang telah ditetapkan.

(Handoko 1995:8).

2.2.5.1.2. Fungsi Manajemen

Menurut Handoko (1995:26) ada lima fungsi manajemen yaitu:

1. Perencanaan (planning)

Perencanaan adalah pemilihan dan penetapan tujuan

organisasi, dan penyusunan strategi, kebijaksanaan, program, dan

lain-lain.

2. Pengorganisasian (organizing)

Pengorganisasian adaloah penentuan sumber daya dan

kegiatan yang dibutuhkan, menyusun organisasi atau kelompok

kerja, penugasan wewenang dan tanggung jawab serta koordinasi.

3. Penyusunan Personalia (staffing)

Penyusunan personalia adalah penarikan (recrutmen),

latihan dan pengembangan, serta penempatan dan pemberian

orientasi para karyawan dalam lingkungan yang menguntungkan dan

4. Pengordinasian (Directing)

Pengorganisasian mengandung kerjasama dan partisipasi kerja

sama yang dimaksud adalah kerjasama antar berbagai kegiatan yang

merupakan bagian dari kesatuan usaha yang dilaksanakan.

Koordinasi adalah segala usaha yang diperlukan tertuju kepada

tujuan bersama tanpa tumpang tindih kegiatan yang menyebabkan

penghamburan pekerjaan. Setiap pengkoordinasian yang baik

senantiasa membutuhkan kerja sama yang baik pula.

5. Pengawasan (controlling)

Kegiatan pengawasan selebihnya ialah membandingkan atau

menilai dengan cara ukuran bahu yang diakui dengan kedudukan

pekerjaan nyata. Kegiatan ini berakhir pada tindakan perbaikan

apabila terdapat sesuatu yang dipandang perlu diperbaiki.

2.2.5.1.3. Tingkatan Manajemen

Menurut Handoko (1995:17) tingkatan Manajemen dalam

organisasi dibagi menjadi tiga golongan yang berbeda, yaitu:

1) Manajeman Lini Pertama

Tingkat paling rendah dalam organisasi yang memimpin

dan mengawassi tenaga-tenaga operasional. Sebutan lain

bagi manajer lini adalah pemimpin, mandor, penyedia.

2) Manajemen Menengah

Para manajer menengah membawahi dan mengarahkan

dituntut untuk menjalin hubungan yang baik dengan

rekan-rekan disekitar organisasi, dan menyelesaikan

konflik sebutan lain dari manajer menengah adalah

manajer departemen, kepala pengawas.

3) Manajemen Puncak

Manajer puncak bertanggung jawab atas keseluruhan

manajer organisasi yaitu dalam hal penyusunan tujuan

organisasi, menentukan strategi dan pembuatan

keputusan yang mempengaruhi organisasi. Sebutan lain

dari manajer puncak adalah direktur, presiden, kepala

divisi, wakil presiden senior.

2.2.5.1.4. Pengertian Dukungan Manajemen Puncak

Menurut Handoko (1995:18), mengemukakan manajemen puncak

suatu perusahaan adalah para eksekutif pada manajemen puncak

organisasi perusahaan yang bertanggung jawab atas kelangsungan hidup

dan kesuksesan perusahaan.

Menurut Setianingsih dan Indriantoro (1998:199), dukungan

manajamen puncak adalah partisipasi dan keterlibatan manajemen

puncak dalam pengembangan sistem.

Menurut Lau (2003:32) dukungan manajemen puncak adalah

perilaku eksekutif yang berhubungan dengan perencanaan sistem

Dari beberapa pendapat diatas, dapat disimpulkan bahwa dukungan

manajemen puncak adalah dukungan atau dorongan yang dilakukan

eksekutif yang berada dipuncak perusahaan dan yang bertanggung jawab

untuk kelangsungan hidup dan keberhasilan perusahaan.

2.2.5.2. Partisipasi Pemakai

Pentingnya partisipasi pemakai dalam pengembngan telah diakui

secara luas dalam literatur. Partisipasi digunakan untuk menunjukkan

intervensi personal yang nyata dari pemakai dalam pengembangan sistem

informasi,mulai dari tahap perencanaan, pengembangan sampai tahap

implementasi sistem informasi (Setianingsih dan indriantoro, 1998:195).

Menurut Davis dan Newtrom (1990:179) menyatakan bahwa

partisipasi adalah keterlibatan mental dan emosional orang-orang dalam

situasi kelompok yang mendorong mereka untuk memberikan kontribusi

pada tujuan kelompok dan berbagai tanggung jawab pencapaian tujuan

itu.

Partisipasi pemakai didefinisikan sabagai perilaku dan tindakan

yang dilakaukan melalui suatu target yang telah ditentukan sebelumnya

atau sesuatu dengan kemampuan pengguna selama proses pendisainan

sistem (Barki dan Harwich, 1989, dalam Lindrianasari, 2001:85).

Menurut Davis (1990:179) ada tiga aspek yang sangat penting

1) Keterlibatan emosi dan mental pegawai, berpartisipasi

berarti melibatkan emosi dan mental pegawai daripada

kegiatan fisik.

2) Motivasi untuk menyumbang, memberikan ide-ide kreatif

dan membangun aspek yang sangat penting.

3) Penerimaan tanggung jawab, partisipasi kerja menuntut

pegawai untuk mampu menerima tanggung jawab dalam

kegiatan kelompok.

Dari berbagai pengertian diatas, dapat disimpulkan bahwa

partisipasi pemakai merupakan perilaku, pekerjaan dan aktivitas yang

dilakukan oleh pemakai selama proses pengembangan sistem informasi

(Restuningdiah dan Indriantoro, 2000:122).

Partisipasi digunakan untuk menunjukkan campur tangan personal

yang nyata dari pemakai dalam pengembangan sistem informasi, mulai

tahap perencanaan, pengembanagan sampai tahap implementasi sistem

informasi (Restuningdiah dan indriantoro, 2000:122).

Dalam pengembangan sistem informasi, apabila pemakai

diajak berpartisipasi, maka akan membawa pengaruh yang baik terhadap

organisasi. Hal ini dapat terjadi karena pemakai terlibat langsung dalam

penggunaan sistem informasi (Restuningdiah dan Indriantoro, 2000:122).

Pada kenyataannya seringkali pemakai lebih mengetahui apa

berpartisipasi, maka pemakai dapat menyampaikan keinginan-keinginan

mereka berkaitan dengan proses pengembangan sistem informasi.

2.2.5.3. Kemampuan Teknik Personal Sistem Informasi

Pendekatan pengalaman (experiental theory) terhadap perubahan perilakau didasari pada orang yang lebih percaya akan pengalaman

mereka sendiri daripada pengalaman orang lain (Pace dan Faules,

1998:438). Menurut pandangan ini, orang mengubah perilaku mereka

dengan menguji kepercayaan mereka berdasarkan reaksi mereka terhadap

situasi dimana mereka merasakan dorongan emosi yang penting. Dengan

menggambarkan apa yang terjadi pada mereka, individu mngembangkan

penjelasan personal atas reaksi mereka dan membuat usaha yang sadar

untuk mencoba cara berperilaku alternatif dalam situasi yang lain.

Para pengguna sistem semakin memahami teknologi, tugas dan

keputusan yang diambil dan lingkungan sosial-politis ditempat

digunakannya sistem tersebut, maka mereka akan memberikan kontribusi

yang lebih besar bagi pengembangan sistem tersebut (Soegiharto,

2001:179).

Rata-rata level pendidikan dan pengalaman anggota kelompok

sistem digunakan sebagai pengukur kemampuan personal sistem

informasi (Ives dkk dalam Soegiharto, 2001:179).

Sehingga dari asumsi diatas maka peneliti dapat mengambil

kesanggupan individu atau personal dalam menggali potensi diri untuk

mengembangkan sistem informasi organisasi.

2.2.6. Teori yang Berpengaruh Dukungan Manajemen Puncak terhadap

Kinerja Sistem Informasi Akuntansi

Dukungan manajemen puncak yang memadai dalam proses

pengembangan sistem informasi, perencanaan dan pengoperasian sistem

informasi dalam suatu perusahaan akan dapat meningkatkan keinginan

pemakai unyuk menggunakan sistem informasi yang adasehingga akan

muncul suatu kepuasan pemakai dalam penggunaan sistem informasi dan

bertanggung jawab atas kelangsungan hidup dan keberhasilan perusahaan

dalam mencapai sutu tujuan yang telah ditetapkan selain itu didukung dan

keterlibatan manajemen puncak memegang peranan penting dalam

keberhasilan pengembangan sistem informasi (Nunik, 2005:18).

Teori yang mendukung hubungan Dukungan Manajemen Puncak

dengan Kinerja Sistem Informasi Akuntansi:

Teori Kelompok

Teori kelompok dalam kepemimpinan ini dasar

perkembangannya berakar pada psikologi sosial. Teori yang

dikembangkan oleh Filley, House, dan Kerr (1976), menyatakan

supaya kelompok bisa mencapai tujuannya, maka harus terdapat

suatu pertukaran yang positif diantara pemimpin dan pengikutnya.

Teori ini juga menunjukkan bahwa para pemimpin yang

pengaruh yang positif terhadap sikap, kepuasan dan pelaksanaan

kerja. Bentuk bantuan yang diberikan oleh pemimpin dapat berupa

dukungan pimpinan kepada bawahan (Thoha, 1992:282).

Bila manajemen puncak memberikan dukungan penuuh dalam

pengembangan sistem informasi dan dukungan tersebut dapat

diterima oleh pemakai informasi, maka akan memberikan kepuasan

terhadap pemakai informasi tersebut. Dukungan manajemen

puncak juga memiliki kekuatan dan berpengaruh untuk

mensosialisasikan pengembangan sistem informasi, yang

memungkinkan pemakai untuk berpartisipasi dalam setiap tahap

pengembangan sistem dan akan berpengaruh pada kepuasan

pemakai (Nunik, 2006:19).

Menurut Jen (2002) dalam Nunik (2006:19), mengatakan

bahwa dengan adanya dukungan manajemen puncak yang semakin

tinggi dalam proses untuk pengembangan sistem dan operasinya,

kepuasan pemakai akan dalam menggunakan sistem yang ada

semakin tinggi pula.

2.2.7. Teori yang Berpengaruh Partisipasi Pemakai Terahdap Kinerja

Sistem Informasi Akuntansi

Partisipasi secara luas pada dasarnya merupakan proses

organisasional, dimana para individu terlibat dalam pembuatan keputusan

yang mempunyai pengaruh secara langsung terhadap individu tersebut dan

informasi dari tahap perencanaan, pengambangan dan implementasi sistem

informasi, dalam pengembangan sistem informasi pemakai berpartisipasi

secara langsung akan membawa pengaruh yang baik terhadap organisasi,

maka partisipasi pamakai dapat digunakan sebagai dasar dalam

pengukuran kinerja sistem informasi akuntansi (Nunik, 2005:19).

Jen (2002) dalam Nunik (2005:19), mengatakan bahwa dengan

keterlibatan pemakai yang sering dalam pengembangan sistem informasi,

maka kinerja sistem informasi akuntansi akan lebih tinggi sehingga akan

memberikan suatu kepuasan bagi para pemakai.

Teori yang mendukung Partisipasi Pemakai Terhadap Kinerja Sistem

Informasi Akuntansi adalah:

Teori Y dari Mc Gregor

Teori ini dipelopori oleh Mc Gregor (1957), ini diantaranya

menyatakan bahwa orang-orang akan mengarahkan dan

mengendalikan diri senndiri untuk mencapaitujuan apabila mereka

merasa terikat dengan tujuan itu. Dalam kondisi yang sesuai,

mereka belajar menerima dan mencari tanggung jawab (Davis dan

Newstrom, 1994:162).

Dengan teori diatas maka partisipasi adalah bentuk dari

pengarahan dan pengendalian diri-sendiri untuk mencapai tujuan.

Partisipasi pemakai informasi juga merupakan salah satu bentuk

keterlibatan invidu dalam kegiatan pengembangan sistem informasi

2.2.8. Teori yang Berpengaruh Kemampuan Teknik Personal Pemakai

Sistem Informasi Akuntansi Terhadap Kinerja Sistem Informasi

Akuntansi

Menurut Robbin (1996:86) dalam Widodo (2005:32), kemampuan

merupakan kapasitas seseorang dalam mengerjakan berbagai macam tugas

dalam pekerjaannya. Dengan kemampuan yang ada kegiatan karyawan

tidak akan menyimpang jauh dari kegiatan badan usaha sehingga

memberikan kepuasan.

Teori pencapaian prestasi oleh Mc Clelland (1953) didasari asumsi

bahwa perubahan perilaku muncul karena individu ingin berhasil. Individu

yang memiliki predisposisi yang kuat untuk mengerjakan sesuatu dengan

lebih baik, memiliki kemungkinan yang tinggi untuk membuat perubahan

memperoleh sesuatu. Asumsi lain yang lebih penting adalah jika seseorang

menghabiskan waktu berpikirnya untuk melakukan sesuatu yang baik,

maka orang tersebut akan menampakkan dorongan, energi dan hasrat ingin

sukses, serta akan meraih tujuan yang lebih besar (Widodo, 2005:32).

Jen (2002) dalam Almila dan Irmaya (2003:3), mengatakan bahwa

semakin tinggi tingkat kemampuan teknik personal sistem informasi akan

meningkatkan kinerja sistem informasi akuntansi akan meningkatkan

kinerja sistem informasi akuntansi dikarenakan ada hubungan positif

antara kemampuan teknik personal sistem informasi terhadap kinerja

Dari teori diatas, dapat ditarik kesimpulan masalah kepuasan yang

rendah akan mengakibatkan kemampuan teknik personal pemakai sistem

informasi akuntansi juga rendah. Namun kurangnya sumber daya atau

rendahnya kemampuan yang dimiliki oleh para karyawan tersebut dalam

menyiapkan informasi akuntansi menyebabkan penurunan kepuasan

terhadap pemakaian sistem informasi. Kemampuan adalah merupakan

keahlian yang tidak terpisah dalam menyelesaikan suatu pekerjaan.

2.2.9. Teori yang Berpengaruh Dukungan Manajemen Puncak, Partisipasi

Pemakai, Kemampuan Teknik Personal Pemakai Sistem Informasi

Akuntansi Terhadap Kinerja Sistem Informasi Akuntansi

Dengan adanya dukungan puncak yang semakin tinggi dalam proses

untuk pengembangan sistem dan operasinya, kepuasan pemakai akan

dalam menggunakan sistem yang ada semakin tinggi pula. Dengan

keterlibatan pemakai y