SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh: NOVITASARI NIM 21313008

PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SALATIGA

memperhatikan apa yang telah dipersiapkannya untuk hari esok (akhirat), dan bertaqwalah kepada Allah,

sesungguhnya Allah Maha Mengetahui apa yang kalian kerjakan.

(QS Al-Hasyr, ayat 59:18)

Barang siapa yang melakukan perbuatan baik, ia akan mendapatkan pahala (dalam perbuatan itu) dan pahala orang yang menirunya tidak di kurangi pahalanya

sedikitpun.

Dan barang siapa yang melakukan perbuatan yang jelek,

ia akan menanggung dosa dan orang-orang yang menirunya dengan tidak di kurangi dosanya sedikitpun.

(HR. Muslim)

There is no easy walk to freedom anywhere, and many of us will have to pass

through the valley of the shadow of death.

Again and again before we reach the mountain

top of our desires.

(Nelson Mandela)

PERSEMBAHAN

PERSEMBAHAN Skripsi ini saya persembahkan kepada:

Untuk Allah SWT yang telah melimpahkan ilmu yang tiada tara,

Untuk Kedua Orang TuaKu darinya saya belajar tentang kehidupan,

Untuk Bapak Ibu Dosen IAIN Salatiga yang telah mencurahkan ilmunya untukku,

terimakasih saya ucapkan untuk segala motivasi dan dukungannya para

kehadirat Allah SWT yang telah melimpahkan rahmat, karunia, rizqi dan pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Perbandingan Kinerja Perbankan Syariah Berdasarkan Konsep Maqasid Syariah Index (MSI) Di Indonesia Dan Pakistan Periode 2007-2016.” Shalawat serta salam semoga tercurah kepada junjungan kita Nabi Muhammad SAW.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam ilmu perbankan syariah. Dalam penyusunan skripsi ini telah banyak pihak yang membantu baik secara moril maupun material, maka penulis mengucapkan terimakasih kepada :

1. Dr. Rahmat Haryadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Dr. Ahmad Mifdlol M, Lc.,M.Si. selaku dosen pembimbing skripsi yang telah memberikan bimbingan, arahan dan masukan dalam penulisan skripsi ini. 5. Dr. Agus Waluyo, M. Ag. selaku dosen pembimbing akademik.

6. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu dan wawasan kepada penulis selama perkuliahan.

angkatan 2013, terimakasih atas kebersamaan dan semangatnya selama perkuliahan sampai penyelsaian skripsi ini.

10.Kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

11.Penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan dan penuh kekurangan, oleh karena itu dengan segenap kerendahan hati penulis menyampaikan permohonan maaf yang sebanyak-banyaknya, serta semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak. Amiin.

Salatiga, 15 Januari 2018 Penulis

2007-2016. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1- Perbankan Syariah IAIN Salatiga. Pembimbing : Dr. Ahmad Mifdlol M, Lc.,M.SI

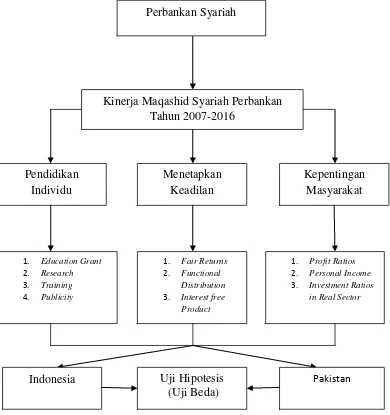

Penilaian kinerja perbankan syariah biasanya menggunakan alat ukur konvensional. Padahal untuk menilai kinerja perbankan syatiah tidak dapat disamakan dengan menggunakan alat ukur penilaian perbankan konvensional karena baik perbankan syariah dan perbankan konvensional memiliki tujuan dan pandangan yang berbeda. Penelitian inibertujuan untuk menganalisis kinerja perbankan syariah berdasarkan konsep maqasid syariah index (MSI) di Indonesia dan di Pakistanperiode 2007-2016, serta untuk mengetahui apakah ada perbedaan nilai maqasid syariah index (MSI) di Indonesia dan di Pakistan periode 2007-2016.

Penelitian ini menggunakan metode kuantitatif, sampel yang digunakan dalam penelitian ini adalah 80 data yang dianalisis dan diambil dariannual report perbankan syariah di Indonesia yaituBank Muamalat Indonesia, Bank Syariah Mandiri, Bank Mega Syariah,Bank Syariah Bukopin dan di Pakistan yaitu AlBaraka Bank (Pakistan) Limited, BankIslami Pakistan Limited, Dubai Islamic Bank Pakistan Limited, Meezan Bank Limited selama 10 tahun, teknik pengambilan data yang digunakan adalah purpose sampling. Teknik analisis data yang digunakan menggunakan adalah menggunakan uji Ttes bantuan aplikasi IBM SPSS Statistics 21.

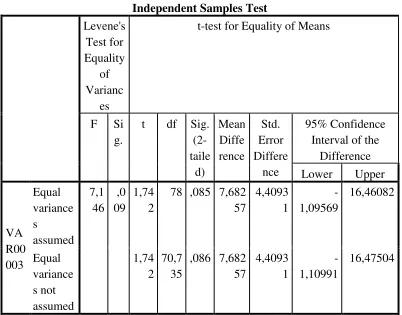

Hasiluji ttestdapat dinyatakan bahwa tidak terdapat perbedaan nilai maqasid syariah index diperbankan syariah Indonesia dan di Pakistan pada periode 2007 sampai 2016, berdasarkan analisis pada rasio kinerja maqasid syariah indexdi Indonesia lebih unggul, pada rasiokinerja maqasid syariah index: rasio publikasi,rasio interest free product,profit ratios,rasio personal income,rasio investment ratios in real sector. Berdasarkan analisis pada rasiokinerja maqasid syariah indexdi Pakistan lebih unggul, pada rasiokinerja maqasid syariah index: rasio penelitian, rasio pendidikan, rasio pelatihan, rasio fair returns, rasio functional distribution.

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR DIAGRAM ... xiv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 18

C. Tujuan Penelitian ... 19

D. Manfaat Penelitian ... 20

E. Sistematika Penulisan ... 21

BAB II ... 24

LANDASAN TEORI ... 24

A. Telaah Pustaka ... 24

B. Kerangka Teori ... 30

1. Maqasid Syariah ... 30

C. Kerangka Penelitian ... 73

D. Hipotesis ... 75

BAB III ... 81

METODE PENELITIAN ... 81

A. Jenis Penelitian ... 81

B. Lokasi dan Waktu Penelitian ... 81

C. Populasi dan Sampel ... 83

D. Teknik Pengumpulan Data ... 85

E. Variabel Penelitian dan Definisi Operasional Variabel ... 87

F. Uji Istrumen Penelitian ... 100

G. Alat Analisis ... 102

BAB IV ... 103

ANALISIS DATA ... 103

A. Deskripsi Objek Penelitian... 103

B. Hasil Penelitian ... 104

BAB V ... 130

KESIMPULAN DAN SARAN ... 130

A. Kesimpulan ... 130

B. Saran ... 131

DAFTAR PUSTAKA ... 133

Tabel 2.1 Ringkasan Penelitian Terdahulu...29

Tabel 2.2 Konsep Operasionalisasi Metode Sekaran yang Dirumuskan dalamPeneliti Mohammed dan Taib (2010)...44

Tabel 2.3 Konsep Operasionalisasi Metode Sekaran yang Dirumuskan oleh Mohammed dan Taib (2010)Bobot...45

Tabel 2.4 Perbedaan Bank Syariah dengan Bank Konvensional...53

Tabel 3.1 Konsep Operasionalisasi Metode Sekaran yang Dirumuskan oleh Mohammed dan Taib (2010)Bobot...99

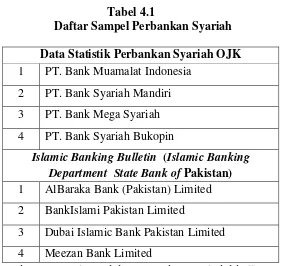

Tabel 4.1 Daftar Sampel Perbankan Syariah...104

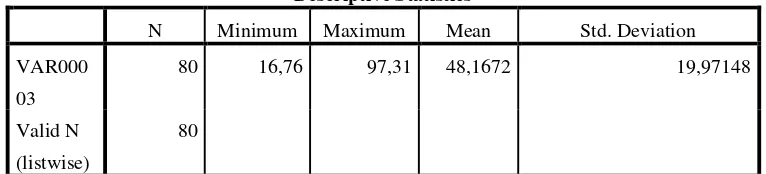

Tabel 4.2 Statistik Deskriptif...105

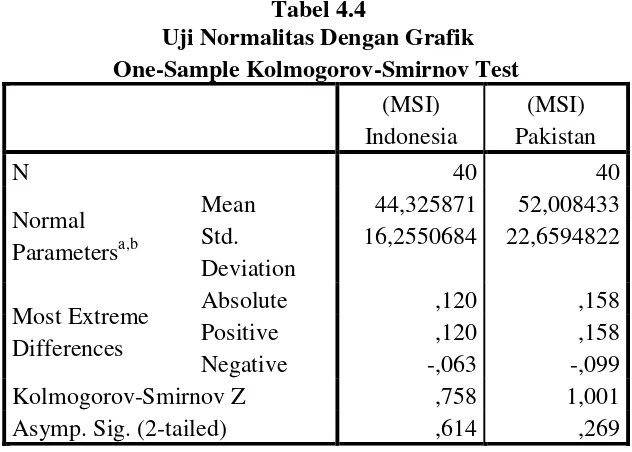

Tabel 4.3 Uji Normalitas...106

Tabel 4.4 Uji Normalitas Dengan Grafik...107

Tabel 4.5 Uji Beda Ttest...109

Tabel 4.6 Rasio Kinerja Maqashid Syariah Index yang Pertama Tahun 2007-2016...111

Tabel 4.7 Rasio Kinerja Maqashid Syariah Index yang Kedua Tahun 2007-2016...119

Diagram 4.1Uji Normalitas Dengan Grafik Nilai Maqasid Syariah Index

(MSI) Di Indonesia...108 Diagram 4.2Uji Normalitas Dengan Grafik Nilai Maqasid Syariah Index

A. Latar Belakang Masalah

Perbankan merupakan lembaga keuangan yang berfungsi untuk menghimpun dan menyalurkan dana seluruh lapisan masyarakat secara efektif dan efisien, dengan berdasarkan asas demokrasi ekonomi untuk mendukung pelaksanaan pembangunan dalam rangka meningkatkan pertumbuhan ekonomi, meningkatkan taraf hidup masyarakat dan stabilitas ekonomi.

Menurut Arifin sebagai intermediasi, bank konvensional menerima simpanan dari nasabah dan meminjamkannya kepada nasabah (unit ekonomi) lain yang membutuhkan dana. Atas simpanan para nasabah itu bank memberi imbalan berupa bunga. Demikian pula, atas pemberian pinjaman itu bank mengenakan bunga kepada para peminjaman. Dalam perbankan konvensional terdapat kegiatan-kegiatan yang dilarang syariah islam, seperti menerima dan membayar bunga, membiayai kegiatan produksi dan perdangan barang-barang yang dilarang syariah, misalnya memperdagangkan minuman keras (Arifin, 2009: 2-3).

Menurut Antonio (2001: 18) tujuan utama dari pendirian lembaga keuangan adalah tiada lain sebagai upaya kaum muslimin untuk mendasari segenap aspek kehidupan ekonomi berlandaskan Al-Qur‟an dan As-Sunnah. Upaya awal penerapan sistem profit dan loss sharing tercatat pada tahun 1940-an di Malaysia dan Pakistan yaitu adanya upaya mengelola dana jamaah haji secara non konvensional.

Pakistan adalah negara yang memiliki penduduk muslim terbanyak kedua di dunia setelah Indonesia. Pakistan merupakan republik yang terdiri dari berbagai macam suku bangsa, yaitu Punjabi, Sindhi, Pasthun (Pathan), Baloch, dan Muhajir (imigran Muslim dari India pada saat pemisahan dari India). Meskipun berbeda-beda suku, mereka mayoritas Muslim (95 persen) dan hanya 5 persen beragama lainnya, seperti Hindu dan Kristen. Pakistan memisahkan diri dari India dan memproklamasikan kemerdekaan pada tahun 1947 yang diharapkan menjadi tanah air masyarakat Muslim.

1985, sistem perbankan Pakistan berubah menjadi sistem perbankan syariah (Pracoyo & Pracoyo, 2005: 175).

Islamisasi di sektor perbankan mencapai puncaknya pada tahun 1985 ketika semua perusahaan perbankan diwajibkan untuk menyediakan skema pembiayaan bebas bunga dan tidak boleh menerima simpanan yang berbasis bunga. Namun, hal ini tidak berlaku untuk cabang bank asing dan simpanan dan pinjaman dalam valuta asing. Selain sektor internasional, sektor pemerintah juga dikecualikan. Setahun setelah ketentuan ini, deposito perbankan berbasis bagi hasil (mudharabah) telah mencapai 65 persen dari total dana pihak ketiga, sedangkan deposito berbasis bunga tinggal 17,7 persen.

dalam perekonomian dan mengembangkan perbankan syariah pada tahun 2002.

Dalam keinginannya untuk mewujudkan dan mengembangkan keungan syariah di negara Pakistan, maka pada bulan Desember 2001 Bank Sentral Pakistan merilis panduan bank yang ingin merubah sepenuhnya menjadi bank syariah (full-fledged commercial Islamic banks). Perbankan syariah harus mengikuti aturan-aturan syariah yang melarang riba dan spekulasi moneter, perbankan syariah juga sudah seharusnya mengesesampingkan penggunaan instrument keungan berbasis bunga seperi obligasi dan treasury. Bank Sentral Pakistan juga mewajibkan bank yang ingin mengoprasikan bank syariah harus memiliki operasi keungan syariah dan proses konversi harus dimulai selama enam bulan setelah persetujuan diajukan. Setelah konversi selesai, pemohon bisa mengajukan lisensi bank syariah.

syariah dan memperluas jangkauannya ke dalam daerah-daerah pedesaan yang kurang terlayani.

Selanjutnya, pada tahun 2005-2010 dibuatlah Strategic Plan oleh Bank Sentral Pakistan yang meliputi pengembangan perbankan syariah untuk memajukan perbankan syariah sebagai sistem yang paralel dan kompatibel dengan sistem konvesional dan membuat perbankan syariah sebagai perbankan pilihan utama untuk penyedia dan pengguna jasa keuangan. Hal ini berarti Pakistan masih berada pada tahap sistem keuangan dan perbankan ganda (dual financial and banking system) dengan sistem keuangan syariah yang lebih dominan, untuk menuju sistem ekonomi Islam secara penuh. Dengan sistem ini, lembaga keuangan syariah beroperasi berdampingan dengan lembaga keuangan konvensional ( Ascarya, 2006: 153).

negara Pakistan terbukti tumbuh seacara cepat namun tertinggal dari perbankan konvensional dalam segi ukuran maupun keuntungan.

berlangsung di Hotel Sahid Jaya Jakarta, 22-25 Agustus 1990. Berdasarkan amanat Munas IV MUI, dibentuk kelompok kerja untuk mendirikan bank Islam ( Antonio, 2001: 25).

Setelah adanya rekomendasi dari lokakarya Ulama tentang Bunga Bnak dan Perbankan di Cisarua, kemudian diikuti dengan diundangkannya UU No.7 tahun 1992 tentang Perbankan di mana perbankan bagi-hasil mulai diakomodasi, maka berdirilah Bnak Muamalat Indonesia (BMI), yang merupakan bank umum Islam yang pertama yang beroperasi di Indonesia. Pembentukan BMI ini diikuti oleh pendirian bank-bank perkreditan rakyat syariah (BPRS). Namun karena lembaga ini masih dirasakan kurang mencukupi dan belum sanggung menjangkau masyarakat Islam lapisan bawah, maka dibangunlah lembaga-lembaga simpin pinjam yang disebut Bait al Maal wat Tamwil (BMT) atau Bait al Qiradh menurut masyarakat Aceh (Arifin,2009: 8).

bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi dari secara total menjadi bank syariah (Antonio, 2001: 27).

Bank syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip utama yang diikuti oleh bank Islami itu adalah : larangan riba dalam berbagai bentuk transaksi, melakukan kegiatan usaha dan perdangan berdasarkan perolehan keuntungan yang sah, dan memberikan zakat (Arifin,2009: 3).

Sebagai lembaga kuangan yang berbasis syariah, sudah seharusnya lembaga keuangan tersebut menggunakan pengukuran kinerja yang juga berbasis syariah, terutama harus terbebas dari riba (bunga), maysir (permainan kesempatan atau spekulasi) dan terbebas dari gharar ( ketidakpastiaan) dalam semua operasinya. Mengambil dan mengutip pemaparan (El-Hawary et. Al, 2007) menjelaskan bahwa pengaturan terkait perbankan syariah, belum sepenuhnya memperhitungkan keunikan yang ada di dalam bank syariah tersebut, termasuk pengaturan sistem penilaian kinerja.

evaluasi kinerja yang digunakan oleh industri perbankan konvensinoal. Mengapa dikatakan demikian, dikarenakan masih digunakannya sistem penilaian kinerja yang berfokus kepada peran bank syariah sebagai orangisasi bisnis, seperti: penilaian kinerja kuangan tradisional, Balaced Scorecard (BSC) dan Capital, Asset Quality, Management, Earning Liquidity, and Sensitivity to Market Risk (CAMELS).

Pengukuran kinerja yang telah ada saat ini seperti CAMELS, Balance Scorecard, Return On Investment (ROI), Return On Asset (ROA), Return On Equity (ROE), Payback Period, biaya operasi di bagi pendapatan operasional (BOPO), tnonperforming financing (NPF), financing to deposits ratio (FDR), termasuk pengukuran efisiensi teknis dan efisiensi biaya masih bersifat konvensional atau bersifat materi semata. Pengukuran kinerja keuangan dan teknis operasional oleh LKS mendorong LKS untuk lebih memperhatikan aspek-aspek keuangan dan operasioanl saja, sedangkan aspek-aspek lainnya keuangan kurang mendapatkan perhatian yang memadahi (Ascarya, 2004: 25).

meminimalisir ketidakadilan (rof‟u azh-zhulmi), meminimalisir kebodohan (rof‟u al-jahli), meminimalisir kemiskinan (rof‟u al-faqri), dan meminimalisir kebatilan (rof‟u al-batili).

Imam Abu Hamid Al-Ghozali seseorang ulama Islam memberikan penjelasan mengenai tujuan syariah sebagai berikut: “Tujuan

utama syariah adalah untuk mendorong kesejaheraan manusia, yang terletak pada perlindungan kepada keimanan, jiwa, akal, keturunan dan harta mereka. Apa saya yang menjamin terlindungnya lima perkara ini adalah menemui kepentingan public dan dianjurkan, dan apa saja yang menciderai lima perkara ini adalah melawan kepentingan public yang harus di buang”( Chapra: 2011).

Sebagai lembaga menyalurkan antara pihak kelebihan dana dengan pihak kekurangan dana, perbankan syariah berperan juga dalam menyalurkan dana yang dihimpunnya kepada masyarakat dan khususnya sector riil. di perbankan syariah terdapat hubungan pemilik modal dengan tenaga kerja (pengelola), dan terdapat hubungan debitur dan kreditur yang ada di dalam sistem perbankan konvensional.

Dengan melihat hal-hal tersebut di atas maka kebutuhan untuk menemukan dan menerapkan alat ukur bank syariah yang khas dan komprehensif sangatlah penting, yang sesuai dengan prinsip dan tujuan bank syariah yang dapat memberikan penilaian, sehingga dapat dilihat sejauh manakah bank syariah mampu menunjukan kinerjanya. Tidak hanya pada aspek keuangannya saja, tetapi bank syariah juga harus mampu mencapai aspek-aspek yang ada didalam maqasid shariah (Mohammed dan Taib, 2009).

menegaskan ruang lingkup maqashid sharia mencakup seluruh aspek di dalam kehidupan yang berkaitan dengan sosial, personal, ekonomi dan intelektual. Di dalam penelitian yang dilakukan oleh Muhammad Adib Samsudin (2015) menemukan bahwa dawabit (parameter) mengendalikan dan menerapankan maqasid syariah (tujuan akhir atau tujuan syariah). Hal ini dikarenakan dawabit berperan dalam menyeimbangkan antara bukti teks atau bukti syariah secara parsial (juz'iyy) dan maqasid syariah secara umum atau universal (kulliyy).

Di dalam penelitian yang dilakukan oleh Mustafa Omar Muhammad (2015), merumuskan bahwa sebuah pengukuran yang sangat berguna untuk mengukur kinerja perbankan syariah yang dikembangkan berdasarkan prinsip-prinsip yang ada di dalam maqasid syariah tersebut, yaitu dengan tujuan agar ada sebuah pengukuran bagi bank syariah yang sesuai dengan tujuanya. Pengukuran kinerja bagi perbankan syariah tidak berfokus hanya pada laba dan ukuran keuangan lainnya saja, akan tetapi dirumuskan nilai-nilai lain dari perbankan yang mencerminkan ukuran manfaat non profit yang sesuai dengan tujuan perbankan syariah. Penelitian Mustafa tersebut menghasilkan sebuah pengukuran kinerja keuangan perbankan syariah yang disebut Maqasid Syariah Index (MSI).

Hasil dari pengukuran menggunakan kinerja maqasid syariah index yang dilakukan oleh Al Ghifari, dkk (2015) menunjukan bahwa kinerja industri perbankan syariah di Indonesia lebih baik dibandinkan dengan kinerja perbankan syariah di Malaysia. Penelitian yang dilakukan oleh Thuba Jazil and Syahruddin (2013), berdasarkan hasil indeks maqasid, itu jelas menunjukkan bahwa BMI menjadi nyata dari kinerja tertimbang tertinggi. Menurut Antonio, dkk (2012) menunjukan bahwa hasil penelitian untuk saat ini, kinerja perbankan syariah di Indonesia adalah lebih baik dari pada kinerja perbankan islami di Yordania.

Tabel 1.1

Penelitian Mustafa tersebut menghasilkan sebuah pengukuran kinerja keuangan perbankan syariah yang disebut Maqasid syariah index (SIM)

Wasyith (2017)

Hasil penelitian menunjukkan bahwa revitalisasi konsep

maqasid Muhammad Abu Zahrah dan Abdul Majid Najjar dapat digunakan untuk melakukan pengukuran kinerja perbankan syariah secara lebih terukur.

Mohammed

and Taib,

(2009)

Hasil menunjukkan bahwa pendekatan indeks maqashid (maqashid index) dapat menjadi pendekatan alternatif yang strategis untuk mengukur kinerja perbankan islam.

Al Ghifari,

dkk (2015)

Hasil analisis dari pengukuran menggunakan kinerja

maqasid syariah index menunjukan bahwa kinerja industri perbankan syariah di Indonesia lebih baik dibandinkan dengan kinerja perbankan syariah di Malaysia.

Thuba Jazil

and

Syahruddin (2013)

Berdasarkan hasil indeks maqasid, itu jelas menunjukkan bahwa BMI menjadi nyata dari kinerja tertimbang tertinggi.

Antonio, dkk (2012)

Hasil analisis dari pengukuran menggunakan kinerja

maqasid syariah index menunjukan bahwa hasil penelitian untuk saat ini, kinerja perbankan syariah di Indonesia adalah lebih baik dari pada kinerja perbankan islami di Yordania.

Hail penelitian menunjukan bahwa bank syariah maupun bank konvensional masih sepenuhnya didorong oleh pertimbangan mencari keuntungan atau profit motive

dalam keputusan mereka untuk memilih sistem layanan perbankan.

Jaka Susila

(2016)

perbankan syariah

Rosiana dan

Triaryati (2016)

Hasil penelitian menunjukan bahwa bank konvnsional lebih baik kinerjanya di bandingkan dengan kinerja bank syariah dilihat dari rasio ROA dan BOPO.

Sumber: Jurnal diolah, 2017

Berdasarkan latar belakang dan research gap yang telah di uraikan di atas, penulis tertarik melakukan penelitian tentang

“ANALISIS PERBANDINGAN KINERJA PERBANKAN

SYARIAH BERDASARKAN KONSEP MAQASID SYARIAH

INDEX (MSI) DI INDONESIA DAN PAKISTAN PERIODE

B. Rumusan Masalah

Berdasarkan uraian latar belang diatas, dapat diketahui bahwa permasaahan dalam penelitian ini adalah :

1. Apakah terdapat perbedaan kinerja berdasarkan nilai indeks Maqasid Syariah Index (MSI) antara perbankan syariah di Indonesia dengan perbankan syariah di Pakistan selama tahun 2007-2016?

2. Rasio kinerja maqasid syariah index manakah yang memiliki nilai paling tinggi untuk tujuan pertama yaitu pendidikan individu pada perbankan syariah di Indonesia dan Pakistan selama tahun 2007-2016?

3. Rasio kinerja maqasid syariah index manakah yang memiliki nilai paling tinggi untuk tujuan yang kedua yaitu menetapkan keadilan pada perbankan syariah di Indonesia dan Pakistan selama tahun 2007-2016?

C. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dari peneliti ini adalah sebagai berikut:

1. Untuk menguji apakah terdapat perbedaan kinerja nilai Maqasid Syariah Index (MSI) dan membandingkan nilai MSI antara perbankan syariah di Indonesia dan bank syariah di Pakistan selama tahun 2007-2016.

2. Untuk mengetahui rasio kinerja maqasid syariah index manakah yang memiliki nilai paling tinggi untuk tujuan pertama yaitu pendidikan individu pada perbankan syariah di Indonesia dan Pakistan selama tahun 2007-2016.

3. Untuk mengetahui rasio kinerja maqasid syariah index manakah yang memiliki nilai paling tinggi untuk tujuan yang kedua yaitu menetapkan keadilan pada perbankan syariah di Indonesia dan Pakistan selama tahun 2007-2016.

D. Manfaat Penelitian

Setelah penelitian ini selesai dilakukan, diharapkan akan memberikan manfaat bagi berbagai pihak, diantaranya adalah:

1. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawaan dan ilmu tentang pengukuran menggunakan maqasid syariah index (MSI) sehingga dapat mengaplikasikan ilmu yang diperoleh didalam dunia kerja. Selain itu, penelitian ini juga sebagai pemenuhan salah satu syarat dalam menyelesaikan Program Studi Strata-1 Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam di IAIN Salatiga.

2. Bagi Pihak Nasabah

Penelitian ini diharapkan dapat menjadi bahan informasi tamabahan kepada nasabah yang menggunakan layanann jasa dan produk perbankan syariah di Indonesia dan Pakistan.

3. Bagi Pihak Perbankan Syariah

4. Bagi Para Pembaca (Umum)

Diharapkan dapat menjadi bahan referensi bagi peneliti yang sedang melakukan penelitian terkait dengan pengkuran kinerja perbankan syariah di tinjau dari pelaksanaan maqasid syariah mengunakan indikator maqasid syariah index (MSI).

E. Sistematika Penulisan

Perumusan sistematika ini untuk memberikan gambaran yang jelas mengenai materi pembahasan dalam penelitian sehingga dapat mempermudah pembaca untuk mengetahui maksud dilakukannya penelitian ini.

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Bab ini berisikan landasan teori yang berupa penjabaran teori-teori yang mendukung perumusan hipotesis serta sangat membantu dalam analisis hasil-hasil penelitian lainnya. Di dalamnya juga terdapat hasil dari penelitian-penelitian terdahulu yang mendukung penelitian ini. Bab ini juga menjelaskan tentang kerangka pemikiran yang diteliti serta hipotesis yang timbul dari pemikiran tersebut.

BAB III METODE PENELITIAN

Bab ini berisikan deskripsi bagaimana penelitian ini dilakukan secara operasional. Oleh karena itu, dalam bab ini dijelaskan jenis dan lokasi penelitian, populasi dan sampel, teknik pengumpulan data, skala pengukuran yang digunakan serta metode analisis yang digunakan.

BAB IV ANALISIS DATA

BAB V PENUTUP

Bab ini berisikan kesimpulan yang diperoleh dari pembahasan yang telah dilakukan sebelumnya serta saran kepada pihak-pihak yang berkepentingan terhadap hasil penelitian.

DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian terdahulu sangat penting sebagai dasar pijakan dalam rangka penyusunan suatu penelitian. Kegunaan penelitian terdahulu yaitu: untuk mengetahui hasil yang telah dilakukan oleh peneliti terdahulu sekaligus sebagai perbandingan dan gambaran yang dapat mendukung kegiatan penelitian selanjutnya. Adapun penelitian terdahulu yang berkaitan dengan penelitian ini adalah sebagai berikut:

Evaluasi kinerja perbankan syariah dengan maqasid syriah index pertama kali dilakukan oleh Mustafa Omar Mohammed, Dzuljastri (2008) melalui sebuah penelitian yang berjudul “The Performance Measures of

Variabel yang digunakan mengacu pada teori maqasidsyariah yang digagas Abu Zahrah, meliputi educating individual, establishing justice, dan promoting welfare. Variabel tersebut dioperasionalkan dengan metode. Sekaran, sehingga didapatkan 10 rasio yang kemudian menjadi performance indicator. Dari 10 rasio tersebut, Mustafa hanya menggunakan 7 rasio untuk penelitiannya.

Hasil penelitian menunjukkan bahwa tidak ada satu pun dari ke enam bank yang mampu mewujudkan kinerja dengan nilai tinggi untuk ketujuh rasio yang diujikan. Artinya, perbankan syariah membutuhkan evaluasi ulang tujuan perbankan mereka agar sesuai dengan maqasid syariah. Berdasarkan ranking, didapatkan bahwa IIABJ Jordan menduduki peringkat pertama, disusul oleh BSM Indonesia, Bahrain Islamic Bank, Islamic Bank Bangladesh, Bank Muamalat Malaysia, dan terakhir Sudanese Islamic Bank.

Dalam penelitian lain yang berjudul “Testing the Performance

Measured Based on Maqashid al-Shariah (PMMS) Model on 24 Selected

variabel yang mengacu pada teori maqasid syariah Abu Zahrah sebagaimana disebutkan sebelumnya. Model kedua yaitu model CBPM, yang terdiri dari tiga rasio keuangan, yaitu Return on Assets (ROA), Net Interest Income (NII), dan Liquidity (LIQ).

Hasil penelitian menunjukkan bahwa kinerja perbankan syariah yang diukur dengan model PMMS untuk variabel maqsid syariah menduduki peringkat yang lebih tinggi daripada perbankan konvensional. Sedangkan untuk model CBPM, kinerja perbankan syariah untuk variabel ROA dan NII lebih rendah daripada perbankan konvensional. Namun, kinerja perbankan syariah untuk variabel LIQ lebih tinggi daripada perbankan konvensional. Dengan kata lain, perbankan syariah memiliki rasio likuiditas yang lebih tinggi daripada perbankan konvensional.

Mughess (2008) di dalam penelitiannya yang berjudul The Recent Financial Growth of Islamic Banks and Their Fulfillment of Maqashid al

Penelitian serupa juga dilakukan oleh Thuba Jazil dan Syahruddin (2013) dalam penelitian yang berjudul “The Performance Measures of Selected Malaysian and Indonesian Islamic Banks Based on the

Maqashid al-Shariah Approach”. Penelitian Thuba Jazil menggunakan pendekatan PMMS, langkah-langkah kinerja yang dipilih tiga bank Islam Indonesia yaitu Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM) dan Bank Mega Syariah (BMS) dan juga memilih tiga bank Islam Malaysia yaitu RHB bank Islam (RHBiB) , CIMB Bank Islam (CIMBiB) dan Bank Islam (BIS) selama periode 2007- 2011.

bank dievaluasi dan peringkat pada tiga tingkatan berdasarkan mereka: 1) rasio kinerja, 2) indikator kinerja dan 3) indeks maqashid keseluruhan. Berdasarkan hasil indeks maqasid, itu jelas menunjukkan bahwa BMI menjadi nyata dari kinerja tertimbang tertinggi. Oleh karena itu, menurut indeks maqashid, kinerja tertinggi tidak lebih dari 35%. Selanjutnya, terendah adalah 17,18% terjadi di CIMBiB. Dengan demikian, berdasarkan hasil ini, bank-bank Islam didorong untuk meninjau kembali tujuan dan ukuran kinerja IB berdasarkan maqashid assyariah framework.

index yang digunakan seluruhnya mengadopsi model maqasid syariah index yang digagas oleh Mustafa.

Penelitian yang di lakuan oleh Wasyith (2017) dalam penelitiannya yang berjudul Beyond Banking: Revitalisasi Maqāṣid dalam Perbankan Syariah. Penelitian ini memberikan gambaran bahwa kajian

genuine maqāṣid yang digali dari khazanah keilmuan Islam, dapat

diaplikasikan dalam ranah penelitian kontemporer, khususnya bidang garap ekonomi Islam, seperti tercermin dari konsep maqāṣid Muhammad Abu Zahrah dan Abdul Majid Najjar Karena itu, penelitian-penelitian sejenis sangat diharapkan: sebuah ijtihad reflektif menjawab tantangan kekinian dengan tetap memperhatikan akar dan tradisi keilmuan Islam. Penelitian ini menggunakan informasi laporan tahunan perbankan Islam dari tahun 2008- 2012. Sampel di dalam penelitian ini ditentukan dengan ketersediaan laporan tahunan. Hasil kinerja pengukuran maqāṣid berbagai bank tersebut berdasarkan ranking adalah: Indonesia (56.83%), Pakistan (34.67%), Malaysia (33.53%), Turki (29.34%), Qatar 23.82%, dan UK (11.44%). Hasil penelitian menunjukkan bahwa revitalisasi konsep maqāṣid Muhammad Abu Zahrah dan Abdul Majid Najjar dapat

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian

Research Gap :

Terdapat perbedaan hasil penelitian rasio kinerja perbankan syariah dengan menggunakan maqashid sharia index (MSI) sebagai alat ukur.

Mustafa Omar

Hasil penelitian menunjukkan bahwa tidak ada satu pun dari keenam bank yang mampu mewujudkan kinerja dengan nilai tinggi untuk ketujuh rasio

Hasil penelitian ini menunjukkan kinerja perbankan syariah diukur

dengan perbankan konvensional

dengan PMMS atau variabel maqashid shariah lebih baik dari pada perbankan kovensional.

Mughess (2008) The Recent Financial Growth of Islamic

Hasil penelitian menunjukkan bahwa dari keseluruhan bank dengan Grind Matrix menghasilkan peringkat C. Hal ini berarti terdapat pertumbuhan yang cepat dalam aspek keuangannya, akan tetapi terdapat kekurangan dalam pencapaian pada prinsip maqashid shariah. menunjukkan bahwa BMI menjadi nyata dari kinerja tertimbang tertinggi

Wasyith (2017) Beyond Banking:

Revitalisasi Maqāṣid

dalam Perbankan Syariah.

Hasil penelitian menunjukkan bahwa

revitalisasi konsep maqāṣid

Muhammad Abu Zahrah dan Abdul Majid Najjar dapat digunakan untuk

melakukan pengukuran kinerja

perbankan syariah secara lebih terukur.

B. Kerangka Teori

1. Maqasid Syariah

Perkataan maqasid berasal dari kata fi‟il thulathi (kata kerja yang terdiri dari tiga huruf), yaitu قَ قَ قَ yang bermaksud menuju. Maqasid adalah kata jamak dan kata tunggalnya adalah maqasid ( قم). perkataan قم dalam ilmu sorof adalah masdar mimi dan isim makan. Ia terbentuk dari kata wazan ) لِعْفقَم) dan wazan ini digunakan untuk member makna masa, tempat, dan masdar ( kata terbitan). Oleh karena itu, ( قم) berarti tempat dituju ataupun masa dituju. ( قم) juga bermaksud tujuan (Rahman, 2014: 4).

Menurut Jaya, kata maqasid merupakan bentuk jamak dari kata ( قم) yang berarti maksud dan tujuan, sementara kata syariah memiliki pengertian hukum-hukum Allah yang telah ditetapkan sebagai pedoman kebahagiaan hidup di dunia dan di akhirat. Sedangkan istilah maqasid syariah adalah tujuan-tujuan yang hendak dicapai dari suatu penetapan hukum (Jaya, 1996 : 5).

antara lain definisi maqasid yang dikemukakan oleh para ulama kontemporari:

a. Muhammad Thahir bin Asyur

Beliau mentakrifkan maqasid sebagai: “Makna dan hikmah yang diperhatiakan oleh syarak dalam setiap keadaan pensyariatan atau pun sebagian besarnya. Pemerhatiannya itu tidak hanya sebatas kepada jenis tertentu dari pada hukum-hukum syarak”. Beliau turut menyebutkan definisi yang sama di tempat lain, “ Ia adalah perbuatan

dan kelakuan yang mempunyai maksud dan tujuan pada zatnya. Jiwa akan berusaha bersungguh-sungguh bagi mencapainya dengan berbagai usaha dan menahan segala kesusahan demi melaksanakan perintah Allah SWT.”

b. „Alal Al-Fasi

Beliau menyatakan, “Apa yang dimaksud dengan maqasid syariah

ialah tujuan-tujuan persyaratan dan rahasia yang Allah SWT tentukan untuk setiap hukum.”

c. Dr. Muhammad Zuhaili

Beliau mentakrifkannya sebagai, “Tujuan, matlamat, keputusan,

d. Dr. Muhammad Fathi Ad-Duraini

Beliau mentakrifkan maqasid sebagai, “Sesuatu yang tersembunyi di sebalik ungkapan dan teks, yaitu syarat Islam umum dan khusus.” Beliau turut berkata, “ Maslahah ialah tujuan syariat. Ia juga adalah

tujuan adanya hukum. Memandangkan hukum itu sendiri adalah keadilan dalam syariat, saya berpendapat, keadilan itu adalah maslahah yang realistik, benar, dan perlu diambil kira dalam setiap keputusan, sama ada di peringkat individu maupun orang awam.”

e. Dr. Muhammad Uqlah

Beliau berkata,“Tujuan pensyariatan Islam (maqasid) adalah setiap urusan mempunyai makna, hikmah, nilai yang bersifat tinggi syariat Islam, diwujudkan bagi mencapainya menerusi nas-nas yang menyebutkan berkenaannya, ataupun menerusi hukum-hukum yang disyariatkan kepada manusia.”

f. Dr. Yusuf Al-Qaradhawi

Beliau pula mentakrifkannya, “maqasid syariah ialah mendatangkan

maslahah (kebaikan) kepada manusia dan menolak kemudharatan.” g. Dr. Ahmad Ar-Raisuni

Beliau menyatakan, “maqasid syariah ialah tujuan yang ditentukan oleh syariat, dan ia perlu dicapai demi kebaikan manusia.” Nuruddin

hukum-hukum itu, sama ada maksud itu hikmah yang berbentuk umum, maslahah yang bermaksud khusus, atupun tanda-tanda ringkas (ةيلامجٳ). Maksud-maksud itu tertakluk kepada tujuan yang satu, yaitu pengakuan Allah SWT sebagai Tuhan dalam mencapai maslahah manusia di dunia dan akhirat.”

Kesimpulannya, istilah maqasid syariah ialah pengertian yang diberikan oleh „Alal Al-Fasi dan Ar-Raisuni karena maksudnya jelas. Pilihan kata (رارسٔلاا) (rahasia) sebagai ganti perkataan (مکحلا) (hikmah). Ini karena, perkataan (رارسٔلاا) lebih selalu digunakan, selain maksudnya lebih jelas. Penggunaan perkataan yang jarang digunakan akan menimbulkan kekeliruan. maka, lebih baik menggantinya dengan perkataan yang lebih mudah. Perkataan maslahah manusia itu lebih baik karena hal itu lebih menyeluruh tanpa perlu menyebutkan mendapatkan maslahah dan menolak kemudharatan di dunia dan akhirat (Rahman, 2014:12- 15).

maksimalisasi keuntungan perusahaan semata untuk kepentingan pemilik (shareholder). Sehingga manfaat yang didapatkan tidak hanya berfokuskan pada pemegang saham, tetapi pada semua pihak yang dapat merasaakan manfaat adanya suatu kegiatan ekonomi (Sholihin, 2010:103).

Asy-Syatibi menyebutkan berkenaan syarat-syarat mujtahid, yaitu mereka yang mempunyai dua sifat yang pertama memahami maqasid syariah, yang kedua mampu mengistinbat hukum berdasarkan pemahamannya kepada maqasid. Asy-Syatibi adalah ulama pertama yang menyebutkan syarat-syarat mujtahid secara jelas memandangkan kepentingan yang terdapat padanya. Sungguh pun begitu, sudah ramai fuqaha sebelumnya yang menyebutkan perihal kepentingan ilmu ini untuk mujtahid. Tetapi, mereka tidak menyebutkannya secara jelas dalam syarat-syarat mujtahid. Ibdu A‟syur mengatakan: “Maqasid syariah adalah perkara yang wajib diberi perhatian.”

dengan maqasid (maqasid syariah), maksudnya menjadi: “ Tujuan syari‟ di sebalik persyariatan hukum.” (Rahman, 2014: 97- 98).

Maqasid Asy-syai‟ah adalah tujuan atau rahasia yang ditetapkan oleh Syari‟ (pembuat hukum) pada setiap hukum dari hukum-hukum syari‟ah. Menurut „Alal al-Fasi, maqasid Asy-syai‟ah adalah tujuan akhir yang ingin dicapai oleh syari‟ah rahasia-rahasia di balik setiap ketetapan hukum syari‟ah. Abdul Wahab Khalaf menyimpulkan bahwa tujuan syari‟ah adalah untuk membawa manusia kepada kebahagiaan dunia dan akhirat. Konsep maqasid Asy-syai‟ah merupakan lanjutan dari konsep maslahah, menurut syara‟ dibagi menjadi tiga, yaitu maslahah mu‟tabarah (diukungan oleh syara‟), maslahah mulghah (ditoak syara‟), maslahah mursalah (tidak didukung dan tidak ditolak syara‟, namun didukung oleh sekumpulan

dapat dilaksanakan. Urgensi pentingnya maqasid syariah berdasarkan atas beberapa pertimbangan, yaitu:

a. Hukum Islam adalah hukum yang bersumber dari wahyu Tuhan dan diperuntukkan bagi umat manusia, sehingga akan selalu berhadapan dengan perubahan sosial.

b. raktik maqasid syariah secara historis, sudah pernah dilakukan oleh Rasulullah SAW, para sahabat, dan generasi mujtahid.

c. Pengetahuan serta pemahaman tentang maqasid syariah merupakan kunci keberhasilan mujtahid dalam ijtihad, karena di atas landasan tujuan hukum itulah setiap persoalan dalam bermuamalah antarsesama manusia dapat dikembalikan.

Merujuk pada kemaslahatan, maka dapat diartikan sebagai segala sesuatu yang menyangkut rezeki manusia, pemenuhan penghidupan manusia, dan perolehan apa-apa yang dituntut oleh kualitas-kualitas emosional dan intelektualnya, dalam pengertian yang mutlak. Adapun yang dijadikan tolok ukur untuk menentukan baik buruknya (manfaat dan kerusakan) sesuatu yang dilakukan dan yang menjadi tujuan pokok pembinaan pokok hukum adalah apa yang menjadi kebutuhan dasar bagi kehidupan manusia (Fazlurrahman, 1984: 140).

kategori tingkatan kebutuhan itu yaitu daruriyah (kebutuhan primer), hijiyah (kebutuhan sekunder), dan tahsiniyah/takmiliyyah (kebutuhan tersier) (Ismanto, 2016: 127). Al-Ghazali memanfaatkan konsep maqashid sebagai dasar bagi beberapa aturan dalam Islam. Maqashid syariah dikembangkan berdasarkan tiga faktor utama yaitu pendidikan individu, penciptaan keadilan dan pencapaian kesejahteraan, dimana tiga faktor ini sesuai dengan tujuan maqashid shariah yaitu mencapai kesejahteraan dan menghindari keburukan (Jaya, 1996 : 5).

2. Maqasid Syariah Index (MSI)

Menurut Muhammad Abu Zahrah, menyebutkan ada tiga sasaran atau tujuan khusus syariah yang harus dituju, yaitu:

a. Untuk Penyucian jiwa, yaitu melalui pelaksanaan ibadah mahdah yang dirumuskan dalam arkanul-Islam dan bersifat vertikal sekaligus horizontal, maupun melalui pelaksanaan ibadah umum yang bersifat horizontal yang tidak dilepaskan pula dengan ibadah mahdah yang bersifat vertikal.

b. Untuk menegakkan keadilan dalam masyarakat, baik sesama muslim maupun dengan non-muslim.

al-maqasid asy-syar‟iyyah yang kemudian dikembangkan oleh para pakar usul fiqih dan fuqaha, antara lain Abu Ishaq Asy-Syatibi dan Muhammad Abu Zahrah (Djubaedah, 2009: 95-96) Menurut pendapat Thuba Jazil dan Syahruddin pendapat Abu Zahrah dalam bukunya Ushul Fiqh hadir dengan bentuk yang lebih halus dari tujuan spesifik al-syari'ah. Thuba Jazil dan Syahruddin mengklasifikasikan ke dalam tiga bidang, yaitu

a. Tahdhib al-fard (mendidik individu) b. Iqamah al-'Adl (menegakkan keadilan)

c. Jalb al-maslahah (mempromosikan kesejahteraan) Ketiga bidang tersebut yang digagas oleh Zahrah tersebut merupakan embrio maqasid syariah index di perbankan syariah. Dari klasifikasi tersebut, maka penelitian ini harus menggunakan yang paling dekat pendekatan untuk melakukan pengukuran dengan menggunakan konsep maqasid syariah index, untuk menggukur kinerja perbankan syariah (Jazil dan Syahruddin, 2013: 284-285).

3. Pengukuran Kinerja Bank Syariah

mengakses sumber-sumber daya yang terbatas. Lebih lanjut Yuchtman dan Seashore menjelaskan kinerja adalah sebuah pengukuran yang mencangkup persepsi dari berbagai stakeholder dalam organisasi. Pengukuran tersebut mencangkup keberhasilan pekerjaan dan mencapai tujuan organisasi. Gruneberg (1979) menyatakan bahwa, kinerja merupakan perilaku yang diperagakan secara aktual oleh individu sebagai respos pada pekerjaan yang diberikan kepadanya yang dilihat atas dasar hasil kerja, derajat kerja dan kualitas kerja (Bahua, 2016: 51)

Pengukuran kerja adalah pengukuran yang dilakukan terhadap sebagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik di mana perusahaan merupakan penyesuaian- penyesuaian atas aktivitas perencanaan dan pengendalian (Yuwono dkk,2016: 23).

Mengukur kinerja bank syariah memang perlu untuk bisa dideteksi masalah dan mengatasi kekhawatiran tentang keamanan dan kesehatan investasi deposan, manajer, dan regulator sama. Hal ini sangat penting bagi para manajer menentukan posisi keuangan lembaga mereka dibandingkan dengan kompetisi mereka atau tolok ukur industri, serta mengevaluasi seberapa efektif keputusan yang diambil sebelumnya mempengaruhi bank. Pengukuran kinerja bank syariah juga membantu syariah Dewan Pengawas dan regulator lainnya untuk mengetahui kinerja bank dan pastikan hanya informasi yang transparan dan jelas yang tersedia dan digunakan. Sehingga dapat membantu para investor untuk mengidentifikasi peluang dan peluang investasi dan memastikan yang terbaik keputusan tentang penggunaan dana diambil (Badreldin, 2009: 2).

Zahrah dalam bukunya Ushul Fiqh hadir dengan bentuk yang lebih halus dari tujuan spesifik al-syari'ah. Thuba Jazil dan Syahruddin mengklasifikasikan ke dalam tiga bidang, yaitu

a. Tahdhib al-fard (mendidik individu) b. Iqamah al-'Adl (menegakkan keadilan)

c. Jalb al-maslahah (mempromosikan kesejahteraan)

Education the individual pada tujuan pertama maksudnya adalah bank syariah sudah seharusnya melakukan pengembangan pengetahuan dan keahlian pada individu sehingga nilai-nilai spiritual meningkat. Dalam hal ini, agar setiap muslim bisa menjadi sumber kebaikan bukan sumber keburukan bagi masyarakat di lingkungannya. Untuk itu pendidikan ini terbagi menjadi dua, yaitu pendidikan bagi pihak internal dan eksternal bank syariah. Dalam hal ini, dimana Pendidikan atau Beasiswa, Research (Penelitian), dan Training (Pelatihan) merupakan bagian pendidikan yang dilakukan bank syariah bagi karyawan (Internal) dan Publicity (Iklan) merupakan edukasi atau pendidikan bagi masyarakat (Eksternal).

Tujuan yang kedua adalah keadilan (justice). Perbankan syariah seharusnya harus memastikan kejujuran dan keadilan dalam setiap transaksi dan aktivitas bisnis yang tercakup dalam produk, pricing, dan ketentuan-ketentuan kontrak. Di samping itu, seluruh akad-akad harus bebas dari unsur-unsur ketidakadilan seperti maysir, gharar, dan riba. Oleh sebab itu maka, variabel yang kedua ini terbagi menjadi tiga rasio, yaitu Fair Return, Funcional Distribution, dan Interest free Product

manusia, sehingga aspek ini turut menjadi perhatian yang utama khususnya dalam industri perbankan syariah. Maslahah (Kesejahteraan) ini juga selain memberikan manfaat bagi masyarakat, juga memberikan manfaatnya pada bank syariah itu sendiri. Selanjutnya maka, variabel yang ketiga ini terbagi menjadi tiga rasio, yaitu Profit Return, Personal Income Transfer (Zakat), dan Investment In Real Sector (Al Ghifari dkk, 2015: 53-54). Ketiga tujuan perbankan tersebut kemudian secara operasional didefinisikan menjadi unsur-unsur yang dapat diamati, terukur melalui metode Sekaran (Jazil dan Syahruddin, 2013: 289). Metode Sekaran digunakan untuk mendefinisikan secara operasional ketiga tujuan perbankan syariah ke dalam item-item yang terukur sehingga membentuk sebuah index pengukuran yang disebut maqasid syariah index.

perilaku atau elemen terukur (E). Akibatnya, berdasarkan literatur, tiga (3) tujuan yang luas diterjemahkan ke dalam 9 dimensi dan 10 elemen, yang diukur secara individual oleh Rasio sepuluh yang sesuai berasal dari laporan tahunan masing-masing bank (Jazil dan Syahruddin, 2013: 289).

Gambar 2.1 Konsep Operasionalisasi Sekaran

Dalam menggunakan metode oprasionalisasi Sekaran tersebut, maka konsep maqasid syariah dari Zahrah dan diterjemahkan oleh Mohammed & Taib (2010) adalah sebagai berikut :

Konsep

D

D D

D D

E E

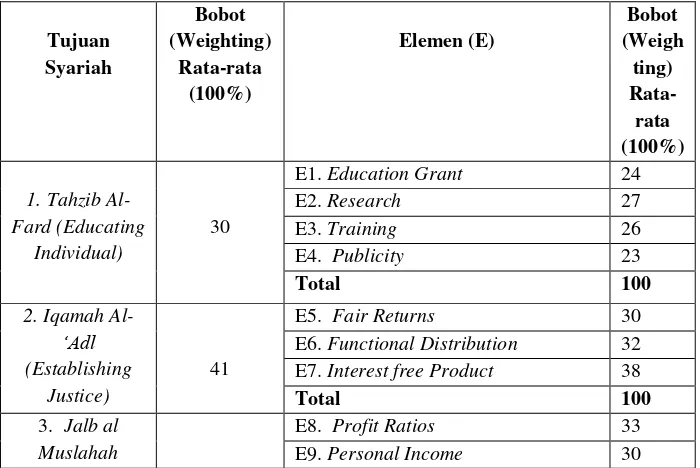

Tabel 2.2

Konsep Operasionalisasi Metode Sekaran yang Dirumuskan di dalam Peneliti Mohammed dan Taib (2010)

Menurut Jazil dan Syahruddin (2013:293) langkah selanjutnya agar mendapatkan rasio tertimbang untuk tiga tujuan di atas, Mustafa, dkk, menggunakan dua cara yang keduanya berbentuk kuesioner dan wawancara dimana dikirim ke ahli syari'ah dari tengah timur dan Malaysia yang berpengalaman baik dalam bidang Islam maupun konvensional bank. Bobot rata-rata yang diberikan oleh para ahli ditawarkan dalam tabel 2.3 di bawah:

Tabel 2.3

Konsep Operasionalisasi Metode Sekaran yang Dirumuskan oleh Mohammed dan Taib (2010)

E1. Education Grant 24

E2. Research 27

E6. Functional Distribution 32 E7. Interest free Product 38

Total 100

3. Jalb al Muslahah

(Public Interest) 29

E8. Profit Ratios 33

E9. Personal Income 30 E10. Investment Ratios in Real

Sector

37

Total 100

Total 100

4. Perbankan Syariah

Islam adalah suatu dien ( way of life) yang praktis, mengajarkan segala yang baik dan bermanfaat bagi manusia, dengan mengabaikan waktu, tempat atau tahap-tahap perkembangannya. Selain itu, Islam adalah agama fitrah, yang sesuai dengan dasar manusia (human nature).

keungan dan perbankan dapat dipandang sebagai wahana bagi masyarakat moderen untuk membawa mereka kepada, paling tidak, pelaksanaan dua ajaran Al-Quran yaitu:

a) Prinsip at-Ta‟awun, yaitu saling membantu dan saling bekerja sama di antara anggota masyarakat untuk kebaikan, sebagaimana dinyatakan dalam A-Quran:

“… Tolong-menolonglah kamu dalam (mengerjakan)

kebajikan dan taqwa, dan jangan tolong-menolong dalam berbuat

dosa dan pelanggaran …” (QS Al- Ma‟idah: 2).

b) Prinsip menghindari Al-Iktinaz, yaitu menahan uang (dana ) dan memberikannya menganggur (idle) dan tidak berputar dalam transaksi yang bermanfaat bagi masyarakat umum, sebagaimana dinyatakan di dalam Al-Quran:

“Hai orang-orang yang beriman, janganlah kamu saling

perniagaan yang berlaku dengan suka sama suka di antara kamu

…” ( QS An-Nisa: 29) (Arfin, 2009: 14-15).

Dalam beberapa hal, bank konvensional dan bank syariah memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi computer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan, dan sebagaaianya. Akan tetapi, terdapat banyak perbedaan mendasar di antara keduanya. Perbedaan itu menyangkut aspek legal, struktur organisasi, usaha yang dibiyayai, dan lingkungan kerja sebagai berikut:

a. Akad dan Aspek Legalitas

Dalam bank syariah, akad yang dilakukan memiiki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum islam. Seringkali nasabah berani melanggar kesepakatan/ perjanjian yang telah dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tetapi tidak demikian bila perjajnian tersebut memiliki pertanggung jawaban hingga yaumil qiyamah nanti. Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya, harus memenuhi ketentuan akad, seperti :

2. Syarat: barang dan jasa harus halal segingga transakasi atas barang dan jasa yang haram menjadi batal demi hukum syariat, harga barang dan jasa harus jelas, tempat penyerahan (delivery) harus jelas karena akan berdampak pada biaya transportasi, barang yang ditransaksikan harus sepenuhnya dalam kepemilikan dan tidak boleh menjual sesuatu yang belum dimiliki atau dikuasai seperti yang terjadi pada transaksi short sale dalam pasar modal.

b. Lembaga Penyelesaian Sengketa

Berbeda dengan perbankan konvensional, jika pada perbankan syariah terdapat perbedaan atau perselisihan antara bank dan nasabahnya, kedua belah pihak tidak menyelesaikannya di pengadilan negeri, tetapi menyelesaikanya sesuai tata cara dan hukum materi syariah . Lembaga yang mengatatur hukum materi dan atau berdasrkan prinsip syariah di Indonesia dikenal dengan nama Badan Abitrase Muamalah Indonesia atau BAUMI yang didirikan secara bersama oleh kejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia.

c. Stuktur Organisasi

konvensional adalah keharusan adanya. Dewan Pengawas Syariah yang bertugas mengawasi operasional bank dan produk-produknya agar sesuai denngan garis-garis syariah.Dewan pengawas syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu, biasanya setiap opini yang diberikan oleh Dewan Pengawas Syariah dilakukan oleh Rapat Umum Pemegang Saham, setelah itu mendapat rekomendasi dari Dewan Syariah Nasional.

1. Dewan Pengawas Syariah

Tugas lain Dewan Pengawas Syariah adalah meneliti dan membuat rekomendasi produk baru dari bank yang diawasinya. Dengan demikian, Dewan Pengawas Syariah bertindak sebagai penyaring pertama sebelum suatu produk diteliti kembali dan difatwakan oleh Dewan Syariah Nasional. 2. Dewan Syariah Nasional (DSN)

Dewan Syariah Nasional dibentuk pada tahun 1997 dan merupakan hasil rekomendasi Lokakarya Reksadana Syariah pada bulan juli tahun 1997. Lembaga ini merupakan lembaga otonomi di bawah Majelis Ulama Indonesia dipimpin oleh Ketua Umum Majelis Ulama Indonesia (ex-officio). Kegiatan sehari-hari Dewan Syariah Nasional dijalankan oleh Badan Pelaksana Harian dengan seorang ketua dan sekertaris serta beberapa anggota.

Dewan Syariah Nasional dapat memberikan teguran kepada lembaga keuagan syariah jika lembaga yang bersangkutan menyimpang dari garis panduan yang yang telah ditetapkan.

3. Bisnis dan Usaha yang Dibiayai

Dalam bank syariah, bisnis dan usaha dilakukan tidak lepas dari saringan syariah. Karena itu, bank syariah tidak akan mengikuti membiayai usaha yang terkandung di dalamnya hal-hal yang diharamkan. Dalam perbankan syariah suatu pembiayaan tidak akan disetujui sebelum dipastikan beberapa hal pokok, di antaranya sebagai berikut:

1. Apakah objek pembiayaan halal atau haram?

2. Apakah proyek menimbulkan kemudharatan untuk masyarakat?

3. Apakah proyek berkaitan dengan perbuatan mesum/asusila?

4. Apakah proyek berkaitan dengan perjudian?

5. Apakah usaha itu berkaitan dengan senjata yang illegal atau beroperasi pada pengembangan senjata pembunuh missal?

4. Lingkungan Kerja dan Corporate Culture

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sealan dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq, harus melandasi setiap karyawan sehingga tercermin integritas eksekutif muslim yang baik. Disamping itu, karyawan bank syariah harus skillful dan professional (fathanah), dan mampu melakukan tugas (tabligh). Demikian pula dalam hal reward dan (hukuman) punishment, diperlukan prinsip keadilan yang sesuai dengn syariah.

Selain itu, cara berpakian dan tingkah laku dari para karyawan merupakan cerminan bahwa mereka bekerja dalam sebuah lembaga keuangan yang membawa nama besar Islam, sehingga tidak ada aurat yang terbuka, senantiasa bersikap sopan dan tidak bertingah laku kasar. Demikian pula dalam menghadapi nasabah, akhlaknya harus senantiasa terjaga, Nabi Muhammad SAW bersabda bahwa senyuman adalah sedekah.

5. Antara Bank Syariah dan Konvesional

Tabel 2.4

Perbedaan Bank Syariah dengan Bank Konvensional

BANK ISLAM BANK KONVESIONAL

1) Melakukan investasi-investasi yang halal saja.

2) berdasrkan prinsip bagi hasil, jual- beli, atau sewa.

3) Profit dan falah oriented.

4) Hubungan dengan nasabah dalam

bentuk hubungan kemitraan.

5) Penghimpun dan penyaluran dana

harus sesuai dengan fatwa Dewan Pengawas Syariah.

1) Investasi yang halal dan haram.

5) Tidak terdapat dewan sejenis.

Sumber: Antonio (2001)

5. Perbankan Syariah Di Indonesia

Indonesia adalah negara kepulauan terbesar di dunia yang memiliki beragam suku bangsa, bahasa, dan agama dengan jumlah penduduk 240 juta. Meskipun bukan negara Islam, Indonesia merupakan negara dengan penduduk Muslim terbesar di dunia dengan jumlah penduduk beragama Islam sebanyak 88%, Kristen 5%, Katolik 3%, Hindu 2%, Budha 1%, dan lainnya 1%. Semakin majunya sistem keuangan dan perbankan serta semakin meningkatnya kesejahteraan, kebutuhan masyarakat, khususnya Muslim, menyebabkan semakin besarnya kebutuhan terhadap layanan jasa perbankan yang sesuai dengan prinsip Syariah (Ascarya, 2007: 201).

mengenai bank syariah sebagi pilar ekonomi Islam mulai dilakukan. Para tokoh yang terlibat dalam kajian tersebut adalah Karnaen A. Perwataatmadja, M. Dawam Rahardjo, A. M, Saefuddin, M. Amien Azis dan lain-lain. Beberapa uji coba pada skala yang relative terbatas telah diwujudkan. Diantaranya adalah Baitut Tamwil-Salman, Bandung. Di Jakarta juga dibentuk lembaga serupa dalam betuk koprasi, yakni Koprasi Ridho Gusti. Akan tetapi, prakarsa lebih khusus untuk mendirikan bank Islam di Indonesia baru dilakukan pada tahun 1990. Majelis Ulama Indonesia (MUI) pada tanggal 18-20 Agustus pada tahun 1990 menyelenggarakan lokakarya Bunga Bank dan Perbankan di Cisarua, Bogor, Jawa Barat. Hasil lokakarya tersebut dibahas lebih mendalam pada Musyawarah Nasional IV MUI yang berlangsung di Hotel Sahid Jaya Jakarta, 22-25 Agustus 1990. Berdasarkan amanat Munas IV MUI, dibentuk kelompok kerja untuk mendirikan bank Islam (Antonio, 2001: 25).

karena lembaga ini masih dirasakan kurang mencukupi dan belum sanggung menjangkau masyarakat Islam lapisan bawah, maka dibangunlah lembaga-lembaga simpin pinjam yang disebut Bait al Maal wat Tamwil ( BMT) atau Bait al Qiradh menurut masyarakat Aceh (Arifin,2009 : 8).

Dilihat dari sejarah pendiriannya di Indonesia, bank syariah didirikan dengan tiga cara. Cara pertama adalah dengan mendirikan bank syariah dari awal. Kedua, bank syariah didirikan dengan cara mengubah bank konvensional menjadi bank syariah, dan cara yang ketiga adalah dengan membuka cabang khusus bank syariah dari bank konvensional yang ada.

Bank syariah yang berdiri sejak awal sebagai bank syariah adalah bank Muamalat Indonesia. Sementara itu, bank syariah yang berasal dari konversi bank konvensional adalah Bnak Syariah Mnadiri dan Bank Syariah Mega Indonesia. Bank syariah yang merupakan cabang dari konvensional atau sering disebut juga Unit Usaha Syariah jumlahnya adalah lebih banyak, di antaranya Bank BNI Syariah, Bank BRI Syariah, Bank Bungkopin Syariah, Bank BII Syariah, Bank Niaga Syariah, dan lainnya (Gozali , 2005: 10 ).

a. Sistem Keuangan dan Perbankan

Indonesia merupakan negara yang menganut sistem ekonomi kapitalis. Mulai tahun 1992, dengan dikeluarkannya undang-undang perbankan No. 7 Tahun 1992, Indonesia mulai memperkenalkan sistem keuangan dan perbankan ganda karena bank boleh beroperasi dengan prinsip bagi hasil. Bank syariah pertama berdiri pada tahun itu juga. Di samping itu, asuransi syariah atau Takaful mulai muncul pada tahun 1994. Penerapan sistem keuangan dan perbankan ganda mulai lebih terarah semenjak dikeluarkannya undang-undang perbankan yang baru No. 10 Tahun 1998. Semenjak itu, bermunculan lembaga-lembaga keuangan syariah yang beroperasi berdampingan dengan lembaga keuangan konvensional. Seperti halnya di Malaysia, lembaga keuangan syariah di Indonesia tumbuh menjadi lembaga keuangan alternatif bagi masyarakat yang menginginkan pelayanan jasa keuangan yang sesuai dengan prinsip Syariah, sekaligus menjadi pesaing langsung lembaga keuangan konvensional dalam produk dan jasa yang ditawarkan.

b. Aliran Pemikiran

muslim dan pemerintah Malaysia. Namun demikian, ulama Indonesia mengaplikasikan prinsip syariah dalam dunia perbankan dengan hati-hati dan cenderung memiliki pendapat yang sama dengan ulama Timur Tengah. Oleh karena itu, akad-akad yang digunakan dalam transaksi perbankan syariah merupakan akad-akad yang sudah mendapat kesepakatan dari sebagian besar ulama (jumhur ulama). Dengan prinsip kehatian-hatian ini, akad-akad yang masih menimbulkan kontroversi tidak digunakan dalam praktek.

Dalam hal ini ulama Indonesia berpendapat sama dengan pendapat ulama Timur Tengah bahwa hutang sama dengan uang (debt = money), bukan harta benda (debt ≠ property). Dengan demikian, hutang tidak dapat diperjualbelikan dengan harga berapa pun, kecuali dengan harga yang sama. Dalam hal hutang ini ulama Indonesia sependapat dengan ulama Sudan bahwa akad Bai‟ Al-Inah (sale and buyback) dan Bai‟ Al-Dayn (jual beli hutang dengan diskon) tidak sesuai dengan prinsip Syariah sehingga tidak boleh digunakan dalam transaksi.

c. Kedudukan Bank Syariah dalam Undang-undang

perkreditan rakyat syariah atau BPRS, berada di bawah undang-undang perbankan (UU No.10 Tahun 1998). Operasi perbankan dengan prinsip Syariah sepenuhnya diakomodasikan oleh undang-undang. Bank syariah di Indonesia dapat melakukan transaksi berdasar titipan, pinjaman, bagi hasil, jual beli, sewa, dan prinsip lain yang dibolehkan Syariah. Dengan demikian, bank syariah di Indonesia merupakan bank universal yang dapat berusaha sebagai consumer banking, investment banking, merchant banking, leasing company, investment agent, dan sebagai lembaga amil zakat infaq dan sadaqah.

Perbedaan operasi antara BUS dan UUS hampir tidak ada, kecuali dalam hal kebebasan kebijakan manajemennya. BUS merupakan badan usaha sendiri yang memiliki independensi kebijakan sehingga memiliki otonomi dalam memilih strategi bisnis dan pengembangannya. Sementara itu, UUS merupakan bagian dari bank konvensional induknya sehingga kurang memiliki kebebasan dalam menentukan kebijakan manajemen.

d. Kedudukan Dewan Syariah

masalah ibadah maupun muamalah, termasuk masalah ekonomi, keuangan, dan perbankan.

Tugas DSN – MUI di bidang keuangan dan perbankan pada prinsipnya tidak berbeda dengan tugas NSAC Malaysia yang merupakan satu-satunya badan otoritas yang memberikan saran kepada institusi terkait (Bank Indonesia, Departemen Keuangan, atau Bapepam) berkaitan dengan operasi perbankan syariah atau lembaga keuangan syariah lainnya, mengkoordinasi isu-isu Syariah tentang keuangan dan perbankan syariah, dan menganalisis dan mengevaluasi aspek-aspek Syariah dari produk baru yang diajukan oleh institusi perbankan dan lembaga keuangan syariah lainnya.

e. Strategi Pengembangan Perbankan Syariah dan Produknya

Dalam hal strategi pengembangan perbankan syariah dan produk-produknya, ndonesia memilih pendekatan yang bertahap dan berkesinambungan (gradual and sustainable) yang sesuai Syariah (comply to Sharia principles) dan tidak mengadopsi akad-akad yang kontroversial. Pendekatan yang melalui tahapan dan berkesinambungan memungkinkan perkembangan yang sesuai dengan keadaan dan kesiapan pelaku tanpa dipaksakan serta membentuk sistem yang kokoh dan tidak rapuh. Sementara itu, pendekatan yang berhati-hati yang sesuai dengan prinsip Syariah menjamin produk-produk yang ditawarkan terjamin kemurnian Syariah-nya dan dapat diterima masyarakat luas dan dunia internasional.

Asuransi Takaful Umum pada tahun 1995 yang bergerak di bidang asuransi kerugian.

Setelah itu, Unit Syariah mulai bermunculan sejak tahun 2001 dengan berdirinya Unit Syariah Asuransi Great Eastern. Dengan berkembangnya asuransi syariah muncul kemudian reasuransi syariah pada tahun 2004 dengan berdirinya Reindo Divisi Syariah. Bank syariah mulai tumbuh pesat semenjak bermunculannya unit usaha syariah (UUS) dengan berdirinya UUS Bank IFI pada tahun 1999. Dengan semakin banyaknya bank syariah tidak dapat dihindari adanya kebutuhan pasar uang antarbank syariah. Oleh karena itu, pada tahun 2000 didirikanlah pasar uang antarbank syariah (PUAS) dengan instrumen utamanya sertifikat investasi mudharabah antarbank (SIMA).

Pada tahun 2000 juga muncul Jakarta Islamic Index (JII) yang merupakan pengelompokan saham-saham 30 emiten yang dipandang paling mendekati criteria syariah. Seleksi yang dilakukan terhadap saham-saham yang dimasukkan dalam kelompok JII meliputi seleksi yang bersifat normatif dan finansial. Sementara itu, pasar modal syariah baru berdiri pada 14 Maret 2003. Obligasi dan reksadana syariah juga tumbuh dengan pesat.

karena telah memiliki landasan dan kepastian hukum yang jelas. Di samping itu, sektor keuangan syariah lain juga berkembang, seperti lembaga pembiayaan syariah.

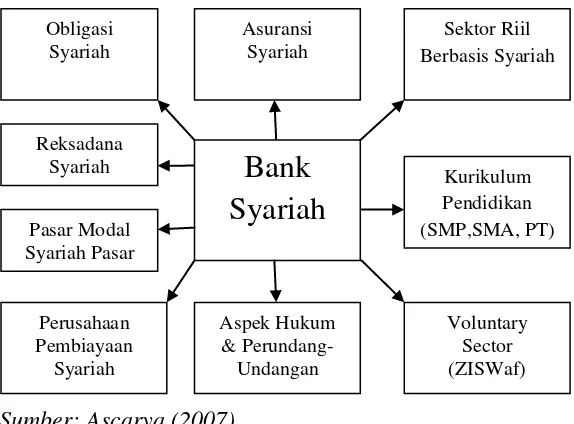

Perkembangan tidak terbatas pada sektor keuangan syariah, tetapi juga pada sektor riil berbasis syariah, voluntary sector (zakat, infaq, sadaqah, dan waqaf), dan sector pendidikan dari tingkat pendidikan dasar sampai tingkat perguruan tinggi. Perkembangan SD, SMP, dan SMA Islam terpadu telah meluas hampir di seluruh wilayah Indonesia, terutama di kota-kota besar dan daerah yang mayoritas berpenduduk muslim. Di tingkat perguruan tinggi bahkan sudah ada universitas yang menawarkan program doktoral bertaraf internasional dengan staf pengajar bertaraf internasional yang datang dari berbagai negara.

Sumber: Ascarya (2007)

Gambar 2.2

Dampak Perkembngan Syaria Terhadap Sektor Lain

6. Perbankan Syariah Di Pakistan

Pakistan dinyatakan sebagai negara Islam berbentuk republik. Oleh karena itu, semenjak 1978 Pakistan ingin meng- Islamkan sistem ekonominya, termasuk sistem perbankannya. Pakistan mengklaim sebagai satu dari tiga negara yang menerapkan sistem keuangan Syariah secara penuh (selain Iran dan Sudan). Namun, karena berbagai kendala, seperti komitmen dan dukungan pemerintah yang tidak konsisten dengan berganti-gantinya rezim, proses Islamisasi ekonomi belum tuntas sepenuhnya (Ascarya, 2007 : 150) .

Pakistan adalah negara yang memiliki penduduk muslim terbanyak kedua di dunia setelah Indonesia (Pracoyo & Pracoyo, 2004: 175). Negara Pakistan juga merupakan pelopor di bidang perbankan syariah. Pada Juli 1979, sistem bunga dihapuskan dari operasional tiga institusi : National Investment (Unit Trust), House Building Finance Corporation (Pembiayaan sector perumhan), dan Mutual Funds of Investment Corporation Pakistan (kerja sama investasi). Pada tahun 1979-80, pemerintah mensosialisasikan skema pinjaman tanpa bunga kepada petani dan nelayan.

Pakistan dengan menggunakan sistem bagi hasil. Pada awal tahun 1985, seluruh sistem perbankan Pakistan dikonversi dengan sistem yang baru, yaitu sistem perbankan syariah ( Antonio, 2001:22).

Perbankan syariah di Paksitan memiliki karakteristik yang unik menurut Ascarya (2007:152-156 ), beberapa diantaranya sebagai berikut :

a. Sistem Keuangan dan Perbankan