Informasi Dokumen

- Penulis:

- Abdul Halim

- Mardiasmo

- Indra Bastian

- Sekolah: Universitas

- Mata Pelajaran: Akuntansi Sektor Publik

- Topik: Materi Akt Sektor Publik Komplit Copy

- Tipe: Dokumen

Ringkasan Dokumen

I. Karakteristik dan Lingkungan Sektor Publik

Bagian ini membahas pengertian dan ruang lingkup akuntansi sektor publik, yang mencakup entitas yang berfungsi untuk memenuhi kebutuhan publik melalui barang dan layanan. Akuntansi sektor publik berbeda dengan akuntansi sektor swasta, dikarenakan fokus pada transparansi dan akuntabilitas. Tujuan akuntansi sektor publik adalah untuk memberikan informasi yang efisien dan ekonomis terkait pengelolaan sumber daya. Akuntabilitas publik menjadi penting dalam konteks ini, di mana organisasi harus bertanggung jawab kepada masyarakat.

1.1. Pengertian dan Ruang Lingkup Akuntansi Sektor Publik

Akuntansi sektor publik mencakup pengelolaan dana masyarakat di berbagai lembaga pemerintah dan organisasi publik. Ini mencakup pengertian yang berbeda dari setiap disiplin ilmu, dan menekankan peran penting akuntansi dalam memastikan efisiensi dan transparansi dalam pengelolaan sumber daya publik.

1.2. Tujuan Akuntansi Sektor Publik

Tujuan utama akuntansi sektor publik adalah untuk memberikan informasi yang diperlukan untuk pengelolaan yang efisien dan akuntabel. Ini termasuk pelaporan tanggung jawab penggunaan dana publik dan hasil operasi pemerintah, yang sangat penting untuk akuntabilitas publik.

1.3. Akuntabilitas Publik

Akuntabilitas publik adalah kewajiban pemegang amanah untuk melaporkan dan mengungkapkan aktivitas yang menjadi tanggung jawab mereka. Terdapat dua jenis akuntabilitas: vertikal dan horizontal, yang masing-masing terkait dengan pertanggungjawaban kepada otoritas yang lebih tinggi dan kepada masyarakat luas.

1.4. Privatisasi

Privatisasi sebagai reformasi perusahaan publik bertujuan untuk meningkatkan efisiensi. Di Indonesia, banyak BUMN dan BUMD yang tidak efisien karena intervensi politik dan manajemen yang buruk. Privatisasi melibatkan pelibatan modal swasta untuk meningkatkan kinerja finansial.

1.5. Otonomi Daerah

Otonomi daerah dan desentralisasi fiskal memberikan perkembangan pesat dalam akuntansi sektor publik. Hal ini melibatkan pelimpahan wewenang dari pemerintah pusat ke daerah, serta kolaborasi dengan sektor swasta dalam pengelolaan sumber daya.

II. Akuntansi Manajemen Sektor Publik

Akuntansi manajemen dalam sektor publik berfungsi sebagai alat perencanaan dan pengendalian organisasi. Ini mencakup penggunaan informasi akuntansi untuk merencanakan tujuan, mengendalikan pengeluaran, dan mengevaluasi kinerja. Proses ini sangat penting untuk memastikan bahwa organisasi dapat beroperasi secara efisien dan efektif.

2.1. Akuntansi Sebagai Alat Perencanaan Organisasi

Dalam perencanaan, akuntansi manajemen memberikan informasi historis dan prospektif yang diperlukan untuk menetapkan tujuan dan sasaran organisasi. Ini mencakup informasi rutin dan ad hoc yang diperlukan untuk perencanaan yang efektif.

2.2. Akuntansi Sebagai Alat Pengendali Organisasi

Akuntansi manajemen berperan dalam pengendalian organisasi dengan memberikan informasi kuantitatif untuk mengukur kinerja. Ini mencakup pengendalian keuangan dan pengendalian organisasi untuk memastikan bahwa tujuan dan strategi tercapai.

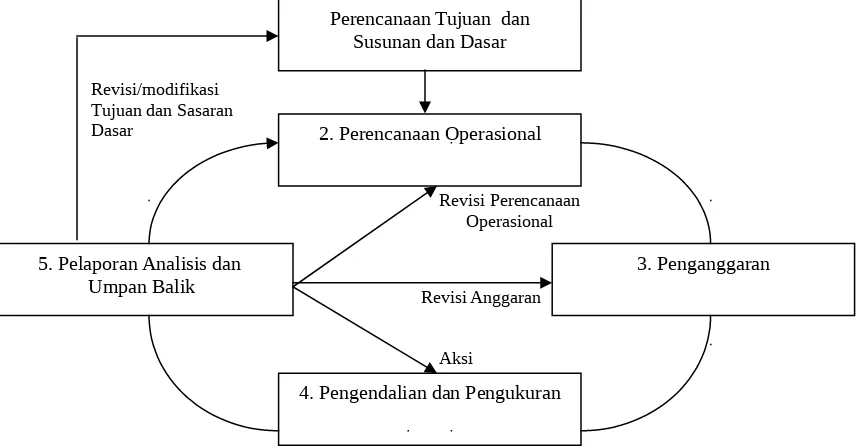

2.3. Proses Perencanaan dan Pengendalian Manajerial Sektor Publik

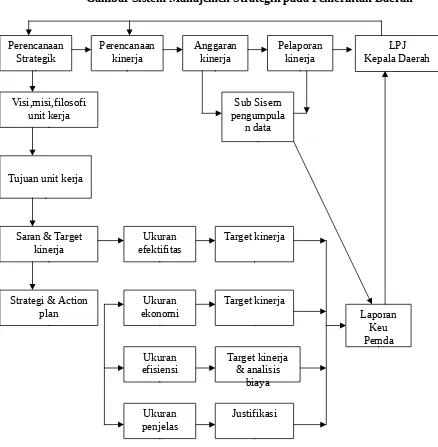

Proses ini melibatkan lima tahap utama: perencanaan tujuan, perencanaan operasional, penganggaran, pengendalian, dan pelaporan. Setiap tahap saling terkait dan membentuk siklus yang memungkinkan organisasi untuk mencapai tujuannya.

2.4. Peran Akuntansi Manajemen Sektor Publik

Akuntansi manajemen memberikan informasi yang relevan untuk perencanaan strategik, penilaian investasi, penganggaran, dan penilaian kinerja. Ini membantu organisasi dalam mengelola sumber daya secara efektif dan efisien.

III. Sistem Pengendalian Manajemen Sektor Publik

Sistem pengendalian manajemen diperlukan untuk memastikan bahwa strategi organisasi dilaksanakan secara efektif dan efisien. Ini mencakup perencanaan, koordinasi, komunikasi, dan pengendalian kinerja. Struktur organisasi dan sumber daya manusia juga berperan penting dalam sistem ini.

3.1. Sistem Pengendalian Manajemen Sektor Publik

Sistem ini berfokus pada pelaksanaan strategi organisasi dan mencakup aktivitas perencanaan, koordinasi, komunikasi, dan penilaian kinerja. Kegagalan dalam sistem ini dapat menghambat pencapaian tujuan organisasi.

3.2. Tipe Pengendalian Manajemen

Tipe pengendalian manajemen dibagi menjadi pengendalian preventif, operasional, dan kinerja. Masing-masing tipe memiliki fokus dan pendekatan yang berbeda dalam mengelola dan mengevaluasi kinerja organisasi.

3.3. Struktur Pengendalian Manajemen

Struktur organisasi harus mendukung sistem pengendalian manajemen dengan adanya pusat pertanggungjawaban. Ini memungkinkan penilaian kinerja yang lebih efektif dan pengendalian anggaran yang lebih baik.

IV. Penganggaran Sektor Publik

Penganggaran sektor publik adalah proses yang kompleks dan melibatkan banyak aspek, termasuk perencanaan, pengendalian, dan akuntabilitas. Anggaran berfungsi sebagai alat untuk mengarahkan pengeluaran dan memastikan bahwa sumber daya digunakan secara efisien.

4.1. Konsep Anggaran Sektor Publik

Anggaran sektor publik adalah pernyataan estimasi kinerja dalam ukuran finansial. Proses penganggaran mencakup perencanaan dan pengendalian yang berkaitan dengan penggunaan dana publik.

4.2. Pentingnya Anggaran Sektor Publik

Anggaran penting untuk menentukan kebutuhan masyarakat dan memastikan bahwa sumber daya digunakan untuk kepentingan publik. Ini juga berfungsi sebagai instrumen akuntabilitas bagi pemerintah.

4.3. Fungsi Anggaran Sektor Publik

Anggaran memiliki beberapa fungsi, termasuk sebagai alat perencanaan, pengendalian, kebijakan fiskal, dan penilaian kinerja. Ini membantu pemerintah dalam mengarahkan pembangunan sosial dan ekonomi.