PERSEPSI DINAS-DINAS TERHADAP PRAKTIK

PENGAWASAN OLEH INSPEKTORAT

KABUPATEN SEMARANG

Yehezkiel (232007158)

ABSTRACT

Supervision is one factor that is important to create good government. As well as the local government district of Semarang, there is a supervising organization known by Inspectorate. Inspectorate task is to assist local governments in handling the problems and control every instance program in SKPD to performing their duties in accordance with applicable regulations.

This research aims to look at the practice of supervision by the Inspectorate and find the problems faced by the Inspectorate. The conclusion of this research is the Inspectorate has been doing its job well enough and did not find any significant problems in conduct the supervising.

Key word: Inspectorate, SKPD, Supervision.

1. Pendahuluan 1.1. Latar Belakang

Salah satu pengawasan yang bersifat internal adalah audit internal. Audit internal adalah suatu fungsi penilaian yang bebas dalam suatu organisasi, guna menelaah atau mempelajari dan menilai kegiatan-kegiatan perusahaan guna memberikan saran-saran kepada manajemen (Bambang,1999). Tujuannya adalah untuk membantu organisasi agar melakukan tanggung jawabnya secara efektif, yaitu dengan cara melakukan analisa dan melakukan penilaian serta memberikan rekomendasi dan saran.

Internal auditor adalah orang atau badan yang melaksanakan aktivitas internal audit. Oleh sebab itu internal auditor senantiasa berusaha untuk menyempurnakan dan melengkapi setiap kegiatan dengan penilaian langsung atas setiap bentuk pengawasan untuk dapat mengikuti perkembangan dunia usaha yang semakin kompleks.

Indonesia telah menerapkan otonomi daerah yang merupakan sistem yang menghubungkan pemerintah pusat dengan pemerintahan daerah dan berupa penyerahan kewenangan dari pemerintah pusat ke pemerintah daerah. Dengan demikian pemerintah daerah perlu adanya pengawasan untuk mencegah terjadinya penyimpangan dan kesalahan yang dapat menghambat pencapaian tujuan dari pemerintah daerah.

Peraturan Pemerintah nomor 60 tahun 2008 menjelaskan bahwa Inspektorat Kabupaten/Kota yang akan melakukan pengawasan intern terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah kabupaten/kota yang didanai dengan Anggaran Pendapatan dan Belanja Daerah kabupaten/kota. Dengan kata lain Inspektorat Kabupaten merupakan audit internal dalam pemerintahan daerah.

(2)Pemeriksaan kasus kasus pengaduan masyarakat yang disampaikan langsung oleh masyarakat dan yang diterima dari instansi maupun pelimpahan penanganan kasus dari instansi lain. (3)Pemeriksaan dalam rangka berakhirnya masa jabatan Kepala Daerah. (4)Pemeriksaan berkala atau sewaktu-waktu maupun pemeriksaan terpadu. (5)Pemeriksaan pelaksanaan dekonsentrasi dan tugas pembantuan. (6)Pemeriksaan khusus untuk hal-hal tertentu.

Dalam kenyataannya, kinerja Inspektorat pada Dinas-dinas di Indonesia mulai dipertanyakan. Ada banyak kasus-kasus muncul yang dilakukan oleh anggota-anggota dinas, contohnya seperti kasus pemborosan dana yang dilakukan Dinas Pemuda dan Olahraga, Kebudayaan dan Pariwisata Kabupaten Semarang. Pemasangan empat titik lampu penerangan untuk stadion sepak bola yang menelan biaya senilai Rp 7 miliar dinilai sebagai pemborosan keuangan negara. Dikhawatirkan biaya akan terus membengkak karena lampu tidak dilengkapi jenset untuk menyalakannya. Hal tersebut sebenarnya tidak sesuai dengan program renovasi yang akan dilakukan, seharusnya renovasi yang dilakukan adalah pembangunan pagar penonton, perbaikan tribun, dan penanaman rumput standar (Kompas, 2012).

Dilihat dari kasus penelitian auditor internal di sektor publik Malaysia dan kasus yang ditemukan di Dinas-dinas kabupaten Semarang, terdapat kemiripan suatu permasalahan yang terjadi yaitu tentang kinerja pengawas yang dinilai kurang efektif. Maka hal ini yang melatarbelakangi penelitian lebih lanjut untuk pengawasan di Indonesia, khususnya pada inspektorat Kabupaten Semarang. Tujuan dari penelitian ini untuk melihat persepsi dari Dinas-dinas selaku auditee terhadap permasalahan yang dihadapi oleh Inspektorat sebagai auditor internal pada Pemerintahan Daerah dan dapat memberikan wawasan yang berguna tentang faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas.

1.2. Rumusan Masalah

1. Bagaimana persepsi Dinas-dinas tentang permasalahan yang dihadapi oleh Inspektorat dalam mengawasi Dinas-dinas di Kabupaten Semarang?

2. Bagaimana persepsi Dinas-dinas tentang faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas?

2. Telaah Teoritis 2.1. Audit Internal

Audit internal adalah suatu fungsi penilaian yang bebas dalam suatu

organisasi, guna menelaah atau mempelajari dan menilai kegiatan-kegiatan perusahaan guna memberikan saran-saran kepada manajemen (Bambang, 1999). Sedangkan pengertian audit internal menurut IAI (Ikatan Akuntan Indonesia) dalam SPAP (Standar Pelaporan Akuntan Publik) adalah suatu aktivitas penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi aktivitas-aktivitas organisasi pemberi bantuan bagi manajemen. (1998; 322). Berdasarkan kedua pengertian diatas dapat disimpulkan bahwa audit internal adalah:

1. Pemeriksaan dilakukan oleh karyawan dalam suatu perusahaan 2. Pemeriksa berfungsi sebagai staf pembantu manajemen

4. Pemeriksaan terhadap operasi dan pengendalian intern dilaksanakan untuk mendorong ketaatan pada kebijakan dan prosedur yang ditetapkan

5. Pemeriksaan terhadap berbagai aktivitas perusahaan secara terus menerus

Tujuan dari audit internal adalah membantu para anggota organisasi agar dapat melaksanakan tanggung jawabnya secara efektif. Untuk hal tersebut, auditor internal akan memberikan berbagai analisis, penilaian, rekomendasi, petunjuk dan informasi sehubungan dengan kegiatan yang sedang diperiksa (Tugiman, 1997: 99). Adapun pemeriksaan intern disini bukan hanya kecermatan matematis, tetapi adalah manajemen kontrol. Begitu pula yang dikatakan Hiro Tugiman dalam standar professional audit internal, yaitu pemeriksaan yang memiliki kewajiban melaporkan aktivitas perusahaan pada tingkat manajemen.

Peran dan tugas auditor internal yang tertulis dalam penelitian Angus, et. al, (2011) yang meneliti tentang efektivitas internal audit pada sektor publik di Nigeria adalah:

1. Auditor internal bertanggung jawab kepada manajemen dan dewan, dalam menyediakan informasi tentang kecukupan dan efektivitas sistem pengendalian internal dan kualitas kinerja.

2. Auditor internal memastikan kepatuhan terhadap semua keuangan, personalia, pemberian pinjaman, pengolahan data, kebijakan dan prosedur administratif lainnya, serta ekonomi, efisiensi dan efektivitas tentang sumber daya yang digunakan.

3. Audit internal merupakan alat control manajemen utama untuk memberikan keyakinan kepada manajamen bahwa informasi keuangan diserahkan kepada manajemen untuk membantu dalam pengambilan keputusan yang handal, akurat dan berdasarkan catatan yang handal dan dinyatakan untuk memberikan informasi tentang kekurangan dalam organisasi ataupun sistem pengendalian internal, serta menyoroti pratek manajemen yang memerlukan tindakan korektif.

1. Untuk meninjau, mengevaluasi dan melaporkan kecukupan atau kerangka pengawasan keuangan yang ada di badan dan efisiensi dalam menjamin properti, kehati-hatian, kelengkapan dan keakuratan kegiatan instansi bersangkutan dan transaksi.

2. Untuk melaksanakan audit yang lengkap dan berkelanjutan dari rekening dan catatan pendapatan, pengeluaran, tanaman, toko-toko dan properti lainnya.

3. Untuk mengevaluasi apakah kinerja aktual dalam kerangka kontrol didirikan keuangan (audit kepatuhan).

2.2. Audit Internal di Lembaga Pemerintahan

Audit internal di lembaga pemerintahan berbeda dengan audit internal sektor swasta. Seperti yang dipaparkan oleh Howard (1998) dalam jurnal Angus, et. al., (2011) yang menyatakan:

“It is appropriate to contrast the public sector with that of privat sector. To the former, the main objective of the enterpreise in principles is not to make profit but

render services.”

Berdasarkan pendapat di atas dapat disimpulkan bahwa audit internal sektor publik memiliki perbedaan dengan sektor swasta. Sektor publik bertujuan tidak untuk mencari keuntungan tetapi untuk memberikan pelayanan. Indra Bastian (2003; 52) juga berpendapat bahwa audit sektor publik dilakukan pada organisasi yag bersifat nirlaba seperti sektor pemerintahan daerah (pemda), BUMN, BUMD, dan instansi lain yang berkaitan dengan pengelolaan asset kekayaan Negara.

Menurut Johnson (1996) dalam jurnal Angus, et. al., (2011) memaparkan tentang tugas-tugas umum auditor internal sektor publik meliputi:

2. Para auditor harus menyatakan apakah akun menurut mereka dapat memberikan pandangan yang benar dan adil sesuai terhadap urusan operasi.

3. Auditor harus menyatakan apakah akun tersebut telah memberikan semua informasi yang diperlukan sesuai dengan undang-undang yang berlaku.

4. Para auditor biasanya akan melaporkan jika mereka tidak puas dengan aspek dalam laporan keuangan.

Pengawasan dalam sektor pemerintahan daerah (pemda) dapat dilakukan oleh Bawasda atau yang sekerang disebut Inspektorat. Inspektorat adalah perangkat yang ditunjuk oleh pemerintah untuk menjamin agar pemerintahan kota atau kabupaten dapat berjalan dengan baik dan sesuai dengan rencana serta aturan undang-undang yang telah ditetapkan. Inspektorat merupakan instrumen pengawasan yang dimiliki baik oleh provinsi maupun kabupaten/kota.

Peran Inspektorat saat ini lebih ditekankan untuk memastikan bahwa sistem akuntansi keuangan daerah berjalan dengan baik dan laporan keuangan daerah disajikan dengan wajar, selain dengan tugas-tugas awal Inspektorat sebelumnya sebagai aparat pengawas. Peranan dari Inspektorat didorong untuk membantu kepala daerah dalam menyajikan laporan keuangan yang akuntabel dan berterima umum. (Bastian, 2003)

faktor-faktor yang mempengaruhi efektivitas internal audit adalah ketrampilan interpersonal, komitmen auditor internal dan dukungan dari komite audit dan BOD, kinerja dan integritas auditor, kompetensi audit, pengetahuan auditor internal terhadap operasi bisnis perusahaan dan industrinya, dan sikap independen auditor.

Menurut mihret dan yismau (2007) dalam penelitian Ahmad, et al (2009), kurangnya perhatian dari manajemen dapat mengirim salah sinyal tentang pentingnya jasa internal auditor. Selain kurangnya perhatian dari manajemen, masalah lain bahwa kurangnya pemahaman tentang peran dan tanggung jawab fungsi audit internal adalah faktor lain yang berkontribusi terhadap kurangnya kerjasama antara fungsi audit internal. Hal ini didukung oleh temuan dari penelitian sebelumnya dimana hampir 75% dari negara-negara dan badan-badan pemerintah daerah cukup setuju bahwa kurangnya pemahaman peran fungsi audit internal sebagai fungsi penilai independen dalam suatu organisasi. Responden pada penelitian sebelumnya mengungkapkan bahwa diantara masalah yang dihadapi oleh fungsi audit internal dalam sektor publik yang menghambat efektivitas mereka adalah bahwa staf pengawas kurang dalam hal pelatihan yang mengakibatkan berpengaruh terhadap kompetensi dan pengetahuan tentang praktek pengawasan dan teknik audit.

Dalam penelitian Ahmad, et al., (2009) juga memaparkan hasil penelitian Ali, et al. (2007) yang menyatakan bahwa ada dua masalah terbesar yang dihadapi oleh audit internal, yaitu personil audit yang tidak memadai dan kurang memadainya ketrampilan dan kompetensi pengawas yang tepat. Masalah yang sama telah disorot oleh Auditor Jenderal dalam penelitian yang dilakukan oleh National Audit Departement (NAD) pada tahun 2007 dimana banyak pengawas melakukan audit internal di pemerintah daerah tidak memiliki pengetahuan dan teknik yang tepat. Penelitian ini menyimpulkan bahwa audit internal tidak efektif karena mereka tidak dapat mencapai tujuan mereka.

a. Lack of audit manual: tidak adanya panduan standar audit internal dan rencana audit kerja secara terperinci akan mempengaruhi kualitas pekerjaan audit terutama untuk audit internal baik non-akuntan ataupun akuntan yang non-qualified.

b. Non-Career Auditors and lack of growth prospect: karir auditor yang memenuhi syarat professional akuntan memiliki level atau status dibawah dengan yang dimiliki oleh rekan-rekan professional mereka di departemen keuangan sebagai auditee. Hal ini memberikan auditee keuntungan dan perasaan superioritas kepada auditor internal maka mereka dapat menahan akses auditor untuk mendapatkan informasi dengan ketidakseimbangan proses arus informasi sehingga informasi yang didapatkan auditor adalah informasi yang mereka ingin sediakan untuk auditor lihat.

c. Reporting structure and professional independence: pada masa lalu auditor internal merupakan sebuah unit pada accounts department, tetapi untuk menjamin independensi auditor, sekarang ini auditor internal harus melaporkan langsung kepada kepala eksekutif. Perubahan ini berdampak negatif karena kebanyakan kepala eksekutif merupakan pemegang jabatan politik, yang tidak memiliki kepentingan permanen dan mengarah ke non-komitmen untuk laporan audit internal.

d. Scope of work: tidak adanya definisi yang tepat dari tugas, hak, keistimewaan dan keterbatasan auditor internal sehingga dapat menghambat auditor untuk melakukan tugasnya dengan hasil yang memuaskan.

e. Privileges of office: kurangnya upah yang memadai dan pra-syarat kantor telah membuat beberapa auditor internal ikut andil dalam melakukan kecurangan. f. Hazards of office: faktor lain yang menghambat efisiensi audit internal adalah

3. Metodologi

3.1. Jenis dan Sumber Data

Dalam penelitian ini, jenis data yang digunakan adalah data primer. Data primer yang diteliti merupakan data kualitatif yang didapatkan dari hasil survey, dengan cara penyebaran kuesioner. Kuesioner ini ditujukan kepada pejabat-pejabat di Dinas-dinas Kabupaten Semarang. Kuesioner yang digunakan terdapat 2 bagian. Bagian yang pertama berisi tentang permasalahan utama yang dihadapi staf pengawas dan bagian kedua berisi tentang faktor yang memperngaruhi efektivitas kinerja staf pengawas.

3.2. Populasi dan Sampel

Populasi data yang diteliti adalah seluruh pejabat Dinas-Dinas kabupaten Semarang, yaitu Dinas Pendidikan; Dinas Kesehatan; Dinas Sosial, Tenaga Kerja dan Transmigrasi; Dinas Perhubungan, Komunikasi dan Informatika; Dinas Kependudukan dan Pencatatan Sipil; Dinas Pemuda, Olahraga, Kebudayaan dan Pariwisata; Dinas Pekerjaan Umum; Dinas Koperasi, Usaha Mikro, Kecil dan Menengah, Perindustrian dan Perdagangan; dan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah. Teknik sampel yang digunakan dalam penelitian ini adalah purposive sampling. Sampel penelitian ini adalah Kepala Dinas, Sekretariat Dinas, Kepala Sub Bagian, Kepala Bidang dan Kepala Seksi pada Dinas-Dinas tersebut. Sampel penelitian ini merupakan orang yang memiliki pengetahuan tentang pengawasan dan berhubungan langsung dengan pengawas.

3.3. Metode Pengumpulan Data

2. Penentuan responden dilakukan dengan cara bertanya kepada pegawai Dinas terkait mengenai siapa saja yang mengetahui praktek pengawasan dan berhubungan langsung dengan pengawas pada Dinas-dinas Kabupaten Semarang. 3. Memberikan kuesioner secara langsung kepada responden yang dituju untuk

mencegah terjadinya salah sasaran dan menjelaskan kepada responden secara garis besar maksud dari isi kuesioner di setiap bagiannya.

4. Meminta responden untuk memberikan persepsi setuju atau tidak dengan masalah-masalah yang dihadapi oleh pengawas. Informasi yang digunakan di dalam penelitian ini adalah informasi dari Ahmad, et al., (2009). (skala 1 : sangat tidak setuju; skala 5 : sangat setuju)

5. Meminta responden untuk memberikan persepsi setuju atau tidak dengan faktor-faktor yang mempengaruhi fungsi staf pengawas. Informasi yang digunakan di dalam penelitian ini adalah informasi dari Ahmad, et al., (2009). (skala 1 : sangat tidak setuju; skala 5 : sangat setuju)

6. Dari hasil yang diperoleh pada point 4 dan 5, tiap item informasi dihitung rata-ratanya.

7. Untuk melihat tingkat persepsi responden, maka digunakan rumus interval sebagai berikut:

Dimana I = Interval

Range Kriteria

1,00 - 1,80 1,81 - 2,60 2,61 - 3,40 3,41- 4,20 4,21-5,00

Sangat Tidak Setuju Tidak Setuju

Netral Setuju Sangat Setuju

8. Dalam kuesioner ini juga diberikan ruang kosong untuk menampung informasi yang dianggap penting oleh responden faktor-faktor apa saja yang mempengaruhi efektivitas.

3.4. Analisis Data

Setelah didapat dari hasil penyebaran kuesioner di Dinas-dinas Kabupaten Semarang, langkah selanjutnya dilakukan analisis data dengan menggunakan metode statistik deskriptif, untuk dapat memaknai data yang telah didapat dari hasil penelitian. Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi (Sugiyono, 2008).

4. Temuan dan Pembahasan

4.1. Tugas Pokok dan Fungsi Inspektorat

Berdasarkan Peraturan Daerah Kabupaten Semarang nomor 19 tahun 2008 tentang Organisasi dan Tata Kerja Badan Perencanaan Pembangunan Daerah, Inspektorat, lembaga teknis daerah dan kantor pelayanan perijinan terpadu Kabupaten Semarang, tugas pokok dan fungsi inspektorat Kabupaten Semarang dijabarkan sebagai berikut:

1. Inspektur

Inspektur Kabupaten Semarang mempunyai tugas pokok membantu Bupati dalam melakukan pengawasan terhadap pelaksanaan urusan pemerintahan daerah dan pelaksanaan pembinaan atas penyelenggaraan Pemerintah daerah. Sedangkan fungsinya adalah:

a. Perencanaan Program pengawasan.

b. Perumusan kebijakan dan fasilitasi pengawasan.

c. Pemeriksaan, pengusutan, pengujian, dan penilaian tugas pengawasan.

d. Pembinaan dan pelaksanaan pengawasan daerah meliputi Wilayah I, Wilayah II, Wilayah III dan Wilayah IV.

e. Pelaksanaan pelayanan ke Sekertariatan Inspektorat.

f. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsinya.

2. Sekretariat

Sekrertariat mempunyai tugas pokok menyiapkan bahan koordinasi pengawasan dan memberikan pelayanan teknis administrasi, meliputi urusan keuangan, umum dan kepegawaian, perencanaan dan evaluasi, pengkoordinasian penyelenggaraan tugas inspektorat. Untuk menyelenggarakan tugas pokok tersebut, Sekertariat mempunyai fungsi:

b. Penyiapan bahan koordinasi dan pengendalian rencana dan program kerja pengawasan.

c. Penghimpunan, pengelolaan, penilaian dan penyimpanan laporan hasil pengawasan.

d. Penyusunan bahan data dalam rangka pembinaan teknis fungsional.

e. Penyusunan, penginventarisasian dan pengolahan data dalam rangka penatausahaan proses penanganan pengaduan.

f. Penyiapan bahan pembinaan teknis pengawasan.

g. Pengkoordinasian penyiapan bahan penyusunan laporan penyelenggaraan tugas inspektorat.

h. Pengelolaan urusan keuangan, kepegawaian, dan umum.

i. Pengendalian, evaluasi, dan pelaporan pelaksanaan tugas Sekertariat. j. Pembinaan dan pengarahan kepada bawahan.

k. Penilaian pelaksanaan tugas bawahan

l. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai bidang tugasnya. Dalam melaksanakan tugas pokok dan fungsinya tersebut di atas sekertariat terdiri dari:

a. Sub bagian Perencanaan dan evaluasi mempunyai tugas pokok menyiapkan bahan penyusunan, penghimpun, mengolah, menilai dan menyimpan laporan hasil pengawasan aparat pengawasan fungsional dan melakukan administrasi pengaduan masyarakat, serta menyusun laporan kegiatan pengawasan.

b. Sub bagian Umum dan Kepegawaian mempunyai tugas pokok melakukan urusan kepegawaian, ketatausahaan, rumah tangga, perlengkapan, surat menyurat, perpustakaan, kehumasan dan protocol.

3. Inspektur Pembantu Wilayah

Inspektur Pembantu Wilayah mempunyai tugas pokok membantu inspektur dalam melaksanakan pengawasan terhadap pengawasan terhadap penyelenggarakan urusan perintahan daerah dan kasus pengaduan di perangkatan daerah sesuai wilayah kerjanya. Untuk melakukan tugas pokok tersebut, Inspektur pembantu wilayah menyelenggarakan fungsi:

a. Penyiapan bahan perumusan kebijakan teknis operasional pengawasan bidang pemerintahan, pembangunan dan kemasyarakatan pada wilayah kerjanya. b. Penyiapan bahan penyusunan rencana kerja pengawasan pada wilayah

kerjanya.

c. Pengkoordinasian pelaksanaan pengawasan.

d. Pelaksanaan pemeriksaan, pengusutan, pengujian dan penilaian tugas-tugas pengawsan di wilayah kerjanya.

e. Pelaksanaan pengawasan penyelenggaraan urusan pemerintahan, pembangunan, dan kemasyarakatan di wilayah kerjanya.

f. Pengendalian, evaluasi dan pelaporan atas pelaksanaan tugas di wilayah kerjanya.

g. Pembinaan dan pengarahan tugas bawahan. h. Penilaian pelaksanaan tugas bawahan.

i. Pelaksanaan tugas lain yang diberikan atasan sesuai dengan bidang tugasnya. Dalam melaksanakan tugas pokok dan fungsinya sebagaimana tersebut di atas, Inspektur Wilayah Pembantu terdiri dari:

a. Seksi Pengawas Pemerintah Bidang Pembangunan mempunyai tugas pokok membantu Inspektur pembantu dalam melakukan pengawasan terhadap penyelenggaraan urusan pemerintahan bidang pembanguan, meliputi pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawsan dan kasus atas pengaduan serta pelaporan.

penyelenggaraan urusan pemerintahan, meliputi pemeriksaan, pengusutan, penguian dan penilaian tugas pengawasan dan kasus atas pengaduan serta pelaporan.

c. Seksi pengawasan Pemerintah Bidang Kemasyarakatan mempunyai tugas pokok membantu Inspektur Pembantu dalam melakukan pengawasaan terhadap peyelenggaraan urusan pemerintahan bidang kemasyarakat, meliputi pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan dan kasus atas pengaduan serta pelaporan.

4. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melaksanakan kegiatan yang menunjang pelaksanaan tugas pokok dan fungsi Inspektorat sesuai dengan keahlian bidang masing-masing.

4.2. Gambaran secara umum responden penelitian

Secara umum responden penelitian ini dibagi menurut jenis kelamin, usia, pendidikan terakhir dan lama bekerja. Dari total 54 orang, yang bersedia dan tidak berhalangan untuk mengikuti penelitian ini adalah sebanyak 45 orang (83,33%). Menurut jender penelitian ini didominasi oleh responden laki-laki daripada perempuan yaitu laki-laki berjumlah 28 orang dan perempuan berjumlah 17 orang. Menurut usia penelitian ini lebih banyak responden dibawah 50 tahun. Pendidikan terakhir responden dalam penelitian ini hanya berkisar antara SMA, S1, dan S2, dan didominasi responden yang berpendidikan terakhir S2. Dalam penelitian ini masa jabatan responden dibagi menjadi dua kurang dari sama dengan 15 tahun dan lebih dari 15 tahun, temuan menunjukkan bahwa penelitian ini didominasi oleh responden yang memiliki masa jabatan lebih dari 15 tahun ( lihat lampiran 1, hal. 24).

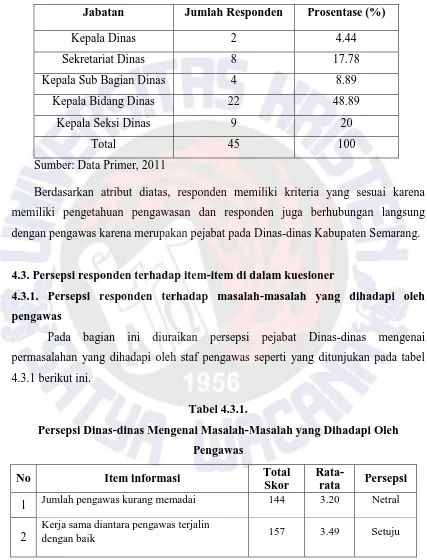

Tabel 4.1.2. Gambaran umum responden berdasarkan jabatan Jabatan Jumlah Responden Prosentase (%)

Kepala Dinas 2 4.44

Sekretariat Dinas 8 17.78

Kepala Sub Bagian Dinas 4 8.89

Kepala Bidang Dinas 22 48.89

Kepala Seksi Dinas 9 20

Total 45 100

Sumber: Data Primer, 2011

Berdasarkan atribut diatas, responden memiliki kriteria yang sesuai karena memiliki pengetahuan pengawasan dan responden juga berhubungan langsung dengan pengawas karena merupakan pejabat pada Dinas-dinas Kabupaten Semarang.

4.3. Persepsi responden terhadap item-item di dalam kuesioner

4.3.1. Persepsi responden terhadap masalah-masalah yang dihadapi oleh pengawas

Pada bagian ini diuraikan persepsi pejabat Dinas-dinas mengenai permasalahan yang dihadapi oleh staf pengawas seperti yang ditunjukan pada tabel 4.3.1 berikut ini.

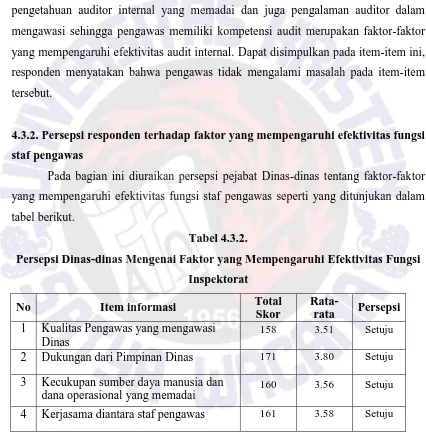

Tabel 4.3.1.

Persepsi Dinas-dinas Mengenai Masalah-Masalah yang Dihadapi Oleh Pengawas

No Item informasi Total Skor

Rata-rata Persepsi

1 Jumlah pengawas kurang memadai 144 3.20 Netral

2

Kerja sama diantara pengawas terjalin

3 Fungsi pengawas bersifat independen 157 3.49 Setuju

4

Pengetahuan teknik pengawasan yang

memadai 158 3.51 Setuju

5 Pengalaman pengawas yang memadai 154 3.42 Setuju

6

Hasil pengawasan diperhatikan oleh pihak

yang diawasi 166 3.69 Setuju

7 Posisi pengawas terhormat dalam organisasi 156 3.47 Setuju 8 Pengawas banyak dimusuhi 121 2.69 Netral Sumber: Data Primer, 2012

Dari hasil temuan, responden menyatakan netral untuk jumlah pengawas kurang memadai dan pengawas banyak dimusuhi. Sebagian responden menyatakan bahwa jumlah pengawas yang kurang memadai sebagai kendala yang dihadapi oleh pengawas pada Dinas-dinas Kabupaten Semarang. Sependapat dengan Ahmad, et. al., (2009) yang memaparkan bahwa kurangnya staf pengawas merupakan masalah utama yang dihadapi oleh Audit internal pada sektor publik di Malaysia. Hal ini yang menyebabkan tidak efektifnya auditor internal dalam melakukan pengawasan.

Sedangkan untuk item pengawas banyak dimusuhi, responden juga menyatakan netral. Hal ini dikarenakan responden menilai bahwa pengawas mempunyai resiko memiliki banyak musuh dalam melakukan pengawasan sehingga dapat menghambat pengawas dalam melakukan pengawasannya. Seperti penjelasan yang dipaparkan oleh Angus, et al. (2011) mengenai beberapa alasan yang dapat memicu ketidakefektifan audit internal, khususnya pada item Hazards of office. Pada item ini dipaparkan bahwa pengawas akan menghadapi masalah-masalah yang dapat mengganggu kehidupannya, seperti salah satunya adalah memiliki banyak musuh, yang dapat menghambat efektivitas audit internal.

memadai, pengalaman pengawas yang memadai, hasil pengawasan diperhatikan oleh pihak yang diawasi, dan posisi pengawas terhormat dalam organisasi pemerintahan. Temuan penelitian ini konsisten dengan penelitian sebelumnya, yaitu penelitian Ahmad, et al. (2009) bahwa kerjasama antara pengawas, sikap independen auditor, pengetahuan auditor internal yang memadai dan juga pengalaman auditor dalam mengawasi sehingga pengawas memiliki kompetensi audit merupakan faktor-faktor yang mempengaruhi efektivitas audit internal. Dapat disimpulkan pada item-item ini, responden menyatakan bahwa pengawas tidak mengalami masalah pada item-item tersebut.

4.3.2. Persepsi responden terhadap faktor yang mempengaruhi efektivitas fungsi staf pengawas

Pada bagian ini diuraikan persepsi pejabat Dinas-dinas tentang faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas seperti yang ditunjukan dalam tabel berikut.

Tabel 4.3.2.

Persepsi Dinas-dinas Mengenai Faktor yang Mempengaruhi Efektivitas Fungsi Inspektorat

No Item informasi Total Skor

Rata-rata Persepsi

1 Kualitas Pengawas yang mengawasi Dinas

158 3.51 Setuju

2 Dukungan dari Pimpinan Dinas 171 3.80 Setuju 3 Kecukupan sumber daya manusia dan

dana operasional yang memadai 160 3.56 Setuju 4 Kerjasama diantara staf pengawas 161 3.58 Setuju Sumber: Data Primer, 2011

dukungan dari pimpinan Dinas karena memiliki rata-rata tertinggi. Tanpa dukungan dari manajemen puncak atau pimpinan Dinas sulit bagi pengawas untuk melakukan fungsi pengawasan dengan baik. Hal ini juga dijelaskan oleh Ahmad, et al. (2009) kurangnya kerjasama dari auditee dapat menghambat upaya auditor untuk mencapai pekerjaan yang efektif, dimana auditor akan kesulitan mendapatkan akses penuh untuk melakukan kegiatan pengawasan.

Faktor yang memiliki rata-rata tertinggi kedua menurut responden adalah kerjasama diantara staf pengawas. Tentu saja dengan hubungan kerja sama yang baik diantara pengawas, pekerjaan akan menjadi lebih efektif dan lebih berkualitas. Sehingga dapat disimpulkan bahwa kerjasama diantara staf merupakan faktor yang penting dalam mencapai efektivitas pengawasan. Menurut Ahmad, et al (2009) jika auditor memahami peran dan tanggung jawabnya masing-masing dan dapat bekerja sama dengan baik maka pihak luar dari fungsi audi internal dapat menghargai kontribusi mereka terhadap pencapaian tujuan organisasi.

Yang ketiga, responden menyatakan setuju untuk kecukupan sumber daya manusia dan dana operasional yang memadai sebagai faktor yang mempengaruhi efektivitas fungsi staf pengawas. Seperti yang dijelaskan dalam bahasan sebelumnya bahwa jumlah staf merupakan faktor yang penting dalam pengawasan dan juga harus diimbangi dengan anggaran yang memadai. Selanjutnya kualitas pengawas adalah faktor yang penting dalam melakukan pengawasan yang efektif. Jika sumber daya manusia yang berkualitas tentu akan menghasilkan pekerjaan yang berkualitas juga.

4.4. Pendapat pribadi responden tentang faktor-faktor lain yang mempengaruhi fungsi pengawasan

Tabel 4.4

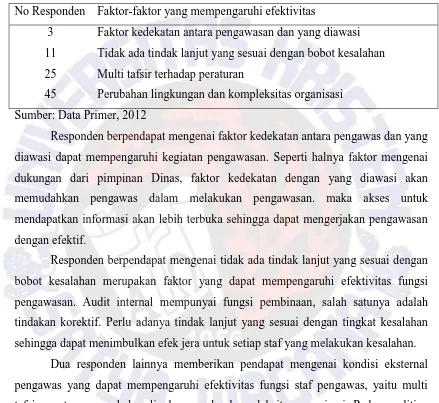

Item-Item yang Berasal Dari Pendapat Pribadi Responden

No Responden Faktor-faktor yang mempengaruhi efektivitas

3 Faktor kedekatan antara pengawasan dan yang diawasi 11 Tidak ada tindak lanjut yang sesuai dengan bobot kesalahan 25 Multi tafsir terhadap peraturan

45 Perubahan lingkungan dan kompleksitas organisasi Sumber: Data Primer, 2012

Responden berpendapat mengenai faktor kedekatan antara pengawas dan yang diawasi dapat mempengaruhi kegiatan pengawasan. Seperti halnya faktor mengenai dukungan dari pimpinan Dinas, faktor kedekatan dengan yang diawasi akan memudahkan pengawas dalam melakukan pengawasan. maka akses untuk mendapatkan informasi akan lebih terbuka sehingga dapat mengerjakan pengawasan dengan efektif.

Responden berpendapat mengenai tidak ada tindak lanjut yang sesuai dengan bobot kesalahan merupakan faktor yang dapat mempengaruhi efektivitas fungsi pengawasan. Audit internal mempunyai fungsi pembinaan, salah satunya adalah tindakan korektif. Perlu adanya tindak lanjut yang sesuai dengan tingkat kesalahan sehingga dapat menimbulkan efek jera untuk setiap staf yang melakukan kesalahan.

Perubahan yang terjadi pada organisasi baik lingkungan ataupun kompleksitas juga dapat mempengaruhi dalam mewujudkan pengawasan yang efektif. Contohnya seperti penelitian Angus, et. al., (2011), menjelaskan tentang reporting structure and professional independence, dimana terjadi perubahan posisi yang dialami auditor internal. Pada masa lalu auditor merupakan satuan unit pada account departement, sekarang ini auditor internal harus melaporkan langsung kepada Chief Eksekutif sehingga berdampak buruk pada kinerja auditor internal. Hal ini menyebabkan tidak efektifnya kinerja auditor internal karena Chief Eksekutif merupakan pemegang jabatan politik, tidak memiliki kepentingan permanen dan membuat laporan auditor menjadi kurang kompeten.

5. Kesimpulan dan Keterbatasan

Penelitian ini bertujuan untuk mengetahui persepsi Dinas-dinas mengenai permasalahan yang dihadapi oleh pengawas dan dapat memberikan wawasan tentang faktor-faktor yang mempengaruhi efektivitas audit internal. Berdasarkan hasil kuesioner yang telah dikumpulkan, dapat ditarik kesimpulan bahwa hanya jumlah pengawas kurang memadai dan pengawas memiliki banyak musuh yang dinyatakan netral oleh responden. Sebagian responden berpendapat bahwa kedua item ini merupakan masalah yang dihadapi oleh Inspektorat. Perlu pertimbangan dan perhatian dari pihak-pihak terkait dalam upaya meningkatkan kualitas audit internal pada pemerintahan daerah Kabupaten Semarang.

Inspektorat dapat meningkat kualitas audit internal pada pemerintah daerah Kabupaten Semarang.

Daftar Pustaka

Angus Okechukwu Unegbu, Mohammed Isa Kida, 2011. Effectiveness of Internal Audit as Instrument of Improving Public Sector Management.

Bastian, Indra, 2006. Akuntansi Sektor Publik: Suatu Pengantar. Erlangga. Jakarta. Halimah, Nasibah Ahmad, Radiah Othman, Rohana Othma, Kamaruzaman Jusoff,

2009. The Effectiveness Internal Audit of Malaysian Sector Public.

Hartadi, Bambang, 1999. Sistem Pengendalian Intern dalam Hubungannya dengan Manajemen Audit. BPFE Yogyakarta.

Ihalauw, John J.O.I, (2003). Bangun Teori Edisi Milenium. Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Salatiga.

Ikatan Akuntan Indonesia (IAI). 1998. Standar Profesi Akuntan Publik. Salemba Empat, Jakarta.

KOMPAS. (2012, 3 Maret). Mubazir.. Dana Lampu Stadion Wujil Rp. 7 Miliar. http://regional.kompas.com/read/2012/03/03/13211254/Mubazir.Dana.Lampu .Stadion.Wujil.Rp.7.Miliar. Diakses 11 Mei 2012.

Sugiyono. 200. Metode Penelitian Kuantitatif. Alfabeta. Bandung.

Sastrohadiwiryo, B. Siswanto. 2003. Manajemen Tenaga Kerja Indonesia, edisi 2. PT. Bumu Aksara. Jakarta.

Supramono dan Intiyas Utami. 2003. Desain Proposal Penelitian, Cetakan 1. Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Salatiga

Perundang-undangan

Republik Indonesia, Keputusan Mendagri No.35 Tahun 2006 tentang Kebijakan Penyelenggaraan Pengawasan Pemerintah Daerah;