ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 MENURUT UU NO. 36 TAHUN 2008

SEBUAH KAJIAN INTERPRETIVE PADA KANTOR DINAS KEHUTANAN DAN PERKEBUNAN KABUPATEN TOBA SAMOSIR

Magdalena Judika Siringoringo Oloan Simanjuntak

Tulisan ini bertujuan untuk mengetahui bagaimana Perhitungan Pajak Penghasilan Pasal 21 atas gaji pegawai tetap Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir apakah telah dilakukan dengan benar berdasarkan Undang-Undang No.36 tahun 2008 tentang Pajak Penghasilan, menguraikan bagaimana perhitungan Pajak Penghasailan Pasal 21 pada Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir.

Penelitian ini menggunakan metode analisis deskriptif dan metode analisis deduktif untuk menganalisis dan mengevaluasi perhitungan pajak penghasilan pasal 21. Berdasarkan hasil analisis dan evaluasi perhitungan Pajak Penghasilan Pasal 21 terhadap pegawai tetap pada Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir, perhitungannya belum dilakukan dengan benar sesuai dengan Undang-Undang No. 36 Tahun 2008. Hal ini dikarenakan tidak adanya biaya jabatan yaitu sebesar 5% sebagai pengurang penghasilan bruto dalam menghitung penghasilan netto. Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir melakukan perhitungan dan pemotongan Pajak Penghasilan Pasal 21 terhadap pegawai dengan status pegawai adalah PNS dengan tingkat golongan III keatas. Hal tersebut dikarenakan oleh objek pajak dengan golongan tersebut yang memenuhi kriteria pengenaan pajak.

Keywords: Pajak Penghasilan Pasal 21, UU No. 36 Tahun 2008, Pegawai Negeri Sipil.

1. Pendahuluan

Pajak merupakan suatu pendanaan yang penting bagi suatu negara. Tujuan pajak yaitu untuk mencapai pemerataan pembangunan serta sumber pembiayaan pengeluaran pemerintah. P.J.A. Adriani dalam Waluyo (2003) menyatakan pajak penghasilan merupakan suatu kewajiban yang dapat dikenakan atau dipungut oleh pemerintah kepada masyarakat atas suatu penghasilan yang mereka peroleh dari pekerjaan tertentu. Dimana pajak tersebut dapat membantu pemerintah untuk membiayai fasilitas-fasilitas umum yang nantinya akan dinikmati oleh masyarakat itu sendiri. Salah satu pajak yang merupakan sumber pembiayaan yang sangat berperan penting dalam pemerataan kesejahteraan adalah Pajak Penghasilan atas orang pribadi atau sering disebut Pajak Penghasilan Pasal 21. Pajak penghasilan adalah salah satu jenis pajak yang merupakan komponen terbesar dari penerimaan negara yang dikenakan terhadap subjek pajak atas penghasilan yang di terima atau diperoleh dalam tahun pajak. Dalam perpajakan terdapat peraturan perundang-undangan yang merupakan landasan pokok pemungutan pajak yang berlaku sekarang ini di Indonesia.

dilakukan oleh orang pribadi. Pajak penghasilan akan selalu dikenakan terhadap orang atau badan usaha yang memperoleh penghasilan di Indonesia. Perhitungan jumlah pajak penghasilan pasal 21 yang dipotong untuk setiap bulan merupakan jumlah penghasilan bruto setelah dikurangi dengan biaya jabatan atau biaya pensiun, iuran pensiun dan penghasilan tidak kena pajak dimana jumlahnya tergantung pada keadaan pribadi penerima penghasilan menyangkut status kawin atau tidaknya wajib pajak serta menyangkut jumlah anak ( Tanggungan ) pada awal tahun pajak.

Kebijakan pemerintah dalam mengatur Pajak Penghasilan (PPh) pasal 21 antara lain dengan dikeluarkannya Undang-undang nomor 7 tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1994, dan perubahan terakhir dengan Undang-undang Nomor 17 tahun 2000. Selanjutnya aturan pelaksanaannya adalah dengan dikeluarkan Keputusan Direktorat Jendral Pajak No. KEP-545/PJ/2000. Tanggal 29 Desember tahun 2000 sebagaimana telah diubah dengan peraturan Direktur Jendral Pajak No.15/PJ/2006 tanggal 23 Februari Tahun 2006 tentang petunjuk pelaksanan pemotongan, penyetoran, dan pelaporan PPh Pasal 21 dan 26 sehubungan dengan pekerjaan,jasa dan kegiatan orang pribadi. Dan dimulai dengan tanggal 1 Januari Tahun 2009 Dasar hukum pengenaan Pajak Penghasilan Pasal 21 menjadi undang-undang No.36 Tahun 2008.

Tulisan ini adalah hasil penelitian dengan studi kasus instrumental tunggal (single

instrumental case study) yang berusaha menggali lebih dalam satu kasus/fenomena tentang

penerapan perhitungan pajak penghasilan pasal 21 pada Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir. Penelitian ini menggunakan satu jenis data yaitu data sekunder seperti sejarah singkat perusahaan, struktur organisasi perusahaan dan daftar gaji pegawai tahun 2012. Metode pengumpulan data yang diperlukan peneliti dalam penelitian ini adalah observasi yaitu dengan pelaksanaan suatu studi pengamatan dan pencatatan terhadap fenomena yang menjadi objek yang diteliti, dan dokumentasi yaitu pengumpulan data yang diperoleh dari dokumen-dokumen internal perusahaan yang terkait dengan lingkup penelitian ini. Adapun metode analisis data yang dilakukan adalah dengan metode deskriptif yang dilakukan dengan cara mengumpulkan, menguraikan, mengklasifikasi serta menginterpretasikan data yang diperoleh sehingga memberi keterangan yang jelas dan benar mengenai topik perhitungan Pajak Penghasilan Pasal 21 atas Pegawai Kantor Dinas Kehutanan Kabupaten Toba Samosir dan kemudian membandingkan antara Undang-Undang No.36 Tahun 2008 yang merupakan kebenaran umum terhadap praktek di dinas tersebut.

2. Kajian Teoritis

2.1. 2.1. Pengertian Pajak Penghasilan Pasal 21

Supramono (2010) mendefenisikan Pajak penghasilan adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima/diperoleh dalam tahun pajak untuk membiayai pengeluaran-pengeluaran negara.

2.2 Subjek dan Objek Pajak Penghasilan Pasal 21

Subjek pajak penghasilan adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan pajak penghasilan. Undang-undang pajak penghasilan di Indonesia mengatur pengenaan pajak penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak akan dikenakan pajak penghasilan apabila menerima atau memperoleh penghasilan sesuai dengan peraturan perundang-undangan yang berlaku. Sedangkan objek pajak dapat diartikan sebagai sasaran pengenaan pajak dan dasar untuk menghitung pajak terutang. Yang termasuk objek pajak penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh oleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan dengan nama dalam bentuk apapun.

2.3 Mekanisme Pengenaan Pajak Penghasilan Pasal 21

Cara Perhitungan Pajak Penghasilan Pasal 21 pada prinsipnya sama dengan cara perhitungan pajak penghasilan pada umumnya. Namun, dalam menghitung Pajak Penghasilan Pasal 21 bagi penerima-penerima penghasilan dari pekerja, jasa, atau kegiatan yang dilakukan oleh wajib pajak orang pribadi yaitu wajib pajak dalam negeri selain pengurangan berupa PTKP, juga diberikan pengurangan-pengurangan penghasilan berupa biaya jabatan, biaya pensiun, dan iuran pensiun.

Menurut ketentuan pasal 8 ayat (1) huruf a dan b peraturan Direktur Jenderal Pajak Nomor 15/PJ/2006, besarnya biaya penghasilan netto bagi pegawai tetap ditentukan berdasarkan penghasilan bruto dikurangi dengan :

1. Biaya Jabatan yaitu untuk mendapatkan, menagih, dan memelihara penghasilan yang besarnya 5% (lima persen) dari penghasilan bruto, setinggi-tingginya Rp.6.000.000 setahun atau Rp.500.000 sebulan.

2. Iuran terkait dengan gaji yang dibayar oleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau Badan Penyelenggara Tabungan Hari Tua atau Jaminan Hari Tua yang di persamakan dengan dana pensiun. Biaya pensiun yang dapat dikurangkan dari penghasilan bruto untuk perhitungan, pemotongan Pajak Penghasilan bagi pensiunan, ditetapkan sebesar 5% (lima persen) dari penghasilan bruto, setinggi-tingginya Rp.2.400.000 setahun atau Rp.200.000 sebulan.

Menurut ketentuan pasal 7 Undang-Undang Republik Indonesia no 36 tahun 2008 tentang perubahan keempat atas Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan menetapkan bahwa besarnya Penghasilan Tidak Kena Pajak (PTKP) adalah sebagai berikut :

b. Rp.1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk Wajib Pajak yang kawin.

c. Rp.15.840.000,00 (lima belas juta delapan ratus empat puluh ribu rupiah) tambahan untuk seorang istri yang penghasilannya di gabung dengan penghasilan suami sebagaimana dimaksud dalam pasal 8 ayat (1); dan

d. Rp.1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

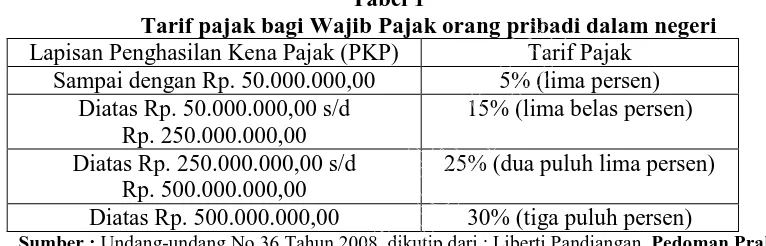

[image:4.595.105.488.298.421.2]Ketentuan pasal 7 Undang-Undang Republik Indonesia nomor 36 tahun 2008 tentang perubahan keempat atas Undang-Undang nomor 7 tahun 1983 tentang pajak penghasilan ini ditetapkan tanggal 23 september 2008 dan mulai berlaku pada tanggal 1 januari 2009. Tarif pasal 17 Undang-Undang Nomor 7 tahun 1983 sebagaimana di ubah terakhir dengan Undang-Undang Nomor 36 tahun 2008, dengan ketentuan sebagai berikut:

Tabel 1

Tarif pajak bagi Wajib Pajak orang pribadi dalam negeri Lapisan Penghasilan Kena Pajak (PKP) Tarif Pajak

Sampai dengan Rp. 50.000.000,00 5% (lima persen) Diatas Rp. 50.000.000,00 s/d

Rp. 250.000.000,00

15% (lima belas persen) Diatas Rp. 250.000.000,00 s/d

Rp. 500.000.000,00

25% (dua puluh lima persen) Diatas Rp. 500.000.000,00 30% (tiga puluh persen)

Sumber : Undang-undang No.36 Tahun 2008, dikutip dari : Liberti Pandiangan, Pedoman Praktis Penghitungan Pajak Penghasilan Pasal 21 dan Pasal 26. Salemba Empat, 2010, hal. 44

Ketentuan Pasal 17 Undang-Undang Republik Indonesia Nomor 36 tahun 2008 tentang perubahan keempat atas Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan ini ditetapkan 23 september 2008 dan mulai berlaku pada tanggal 1 Januari 2009.

2.4 Tata Cara Perhitungan PPh Pasal 21.

Cara perhitungan Pajak Penghasilan Pasal 21 atas penghasilan teratur yang diterima oleh pegawai tetap adalah sebagai berikut :

a. 1) Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap, terlebih dahulu dicari seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur dan pembayaran sejenisnya.

2) Untuk perusahaan yang masuk dalam program Jamsostek, premi jaminan kecelakaan kerja yang dibayar oleh pemberi kerja merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi dwiguna dan asuransi beasiswa yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

melalui pemberi kerja kepada dana pensiun yang pendiriannya telah disahkan oleh menteri keuangan atau kepala badan penyelenggara program jamsostek.

b. 1) Selanjutnya dihitung penghasilan netto setahun, yaitu jumlah penghasilan netto sebulan dikalikan 12.

2) Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai wajib pajak dalam negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan januari, maka penghasilan netto setahun dihitung dengan mengalikan penghasilan netto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan desember dan menambahkan hasilnya dengan penghasilan netto yang di perolehnya dalam masa-masa sebelumnya dalam tahun yang sama yang di perolehnya dari pemberi kerja sebelumnya sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21, jika pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain.

3) Selanjutnya dihitung penghasilan kena pajak sebagai dasar penerapan tarif pasal 17 Undang-Undang PPh, yaitu sebesar penghasilan netto setahun pada huruf a atau b diatas, dikurangi dengan PTKP.

4) Setelah diperoleh PPh terutang dengan menerapkan tarif pasal 17 Undang-Undang PPh terhadap penghasilan kena pajak sebagaimana dimaksud pada huruf c, selanjutnya dihitung PPh pasal 21 sebulan, yang harus dipotong dan atau disetor ke kas negara yaitu sebesar : a) Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf a

dibagi dengan 12, atau

b) Jumlah PPh Pasal 21 setahun setelah dikurangi dengan PPh yang terutang dan telah diperhitungkan pada pemberi kerja sebelumnya sesuai yang tercantum dalam bukti pemotongan PPh pasal 21, jika pegawai yang bersangkutan sebelumnya bekerja pada penberi kerja yang lain, dibagi dengan banyaknya bulan pegawai yang bersangkutan bekerja, atas penghasilan sebagaimana dimaksud dalam huruf b.

3. Metode Penelitian

Penelitian dilakukan pada Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir, yang berkedudukan di jalan Bukit Barisan No.19/21 E Balige 22311 Toba Samosir, Sumatera Utara. Tulisan ini menggunakan satu jenis data yaitu data sekunder. Data sekunder adalah data yang diperoleh dari dokumen-dokumen penunjang, seperti sejarah singkat perusahaan, struktur organisasi perusahaan dan daftar gaji pegawai tahun 2012. Metode pengumpulan data yang diperlukan peneliti dalam penelitian ini yaitu:

1. Observasi yaitu dengan pelaksanaan suatu studi penamatan dan pencatatan terhadap fenomena yang menjadi objek yang diteliti.

2. Dokumentasi yaitu pengumpulan data yang diperoleh dari dokumen-dokumen internal perusahaan yang terkait dengan lingkup penelitian ini.

1. Metode Deskriptif

Menurut Moh. Nazir (2005) mengatakan bahwa metode deskriptip adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Metode Deskriptif dilakukan dengan cara mengumpulkan, menguraikan, mengklasifikasi serta menginterpretasikan data yang diperoleh sehingga memberi keterangan yang jelas dan benar mengenai topik perhitungan Pajak Penghasilan Pasal 21 atas Pegawai Kantor Dinas Kehutanan Kabupaten Toba Samosir.

2. Metode Deduktif

Metode ini digunakan untuk menganalisis data dalam usaha penarikan usaha dari fakta yang diamati dengan cara membandingkan antara Undang-Undang No.36 Tahun 2008 yang merupakan kebenaran umum terhadap praktek perusahaan.

4. Hasil dan Pembahasan

4.1 Mekanisme Pengenaan Pajak Penghasilan Pasal 21 Menurut Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir.

Penghasilan bruto yang diterima oleh pegawai tetap pada Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir terbagi atas penghasilan teratur dan penghasilan tidak teratur. Adapun penghasilan teratur yang diterima oleh pegawai tetap pada Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir adalah :

a. Gaji Pokok

Besarnya gaji pokok yang diterima oleh setiap pegawai tetap bergantung pada tingkat golongan pegawai serta jabatan yang diduduki oleh pegawai tersebut didalam perusahaan dan gaji tersebut diterima oleh para pegawai tetap pada awal bulan setiap bulannya

b. Tunjangan Bulanan

Tunjangan Bulanan merupakan tunjangan yang diberikan oleh perusahaan, dalam hal ini adalah Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir yang di berikan kepada pegawai dalam rangka untuk meningkatkan kinerja dari pegawainya. Tunjangan bulanan yang di berikan kepada para pegawai tetap pada Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir diantaranya berupa :

1. Tunjangan Istri / Suami 2. Tunjangan Anak 3. Tunjangan Eselon 4. Tunjangan Fungsional 5. Tunjangan Beras 6. Tunjangan Pajak

Tabel 2

Daftar Jumlah Pegawai Sesuai Golongan

No Golongan Jumlah Pegawai

1 VI / b 2 Orang

2 VI / a 1 Orang

3 III / d 3 Orang

4 III / c 10 Orang

5 III / b 9 Orang

6 III / a 14 Orang

7 II / d 2 Orang

8 II / c 4 Orang

9 II / b 3 Orang

Oleh karena itu, Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir melakukan perhitungan Pajak Penghasilan Pasal 21 mengingat jumlah pegawai tetap dengan tingkat penghasilan, jabatan / golongan serta status pegawai tetap yang berbeda-beda serta perubahan peraturan undang-undang yang berlaku pada tiap penghitungan pajak pengahasilan pasal 21.Dengan memperhatikan hal tersebut, maka dapat nantinya akan diketahui apakah bendahara selaku pemotong pajak melakukan kewajiban sesuai dengan peraturan yang di keluarkan Direktorat Pajak.

Mekanisme perhitungan Pajak Penghasilan pasal 21 pada prinsipnya sama dengan perhitungan pajak penghasilan pada umumnya. Namun dalam menghitung Pajak Penghasilan pasal 21 bagi penerima penghasilan tertentu, selain pengurangan PTKP, juga diberikan pengurangan-pengurangan penghasilan berupa biaya jabatan dan biaya pensiun dimana hal ini diatur dalam pasal 21 UU PPh pasal 8 ayat 1 dan ayat 2, bahwa pegawai tetap berhak atas pengurangan biaya jabatan dan PTKP.

Perhitungan Pajak Penghasilan pasal 21 atas gaji pegawai tetap pada Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir adalah dengan cara :

a. Perhitungan pajak penghasilan yang dipotong dari pegawai tetap diperoleh dengan mengunakan daftar gaji pegawai yang berisi rincian masing-masing pegawai meliputi gaji pokok, tunjangan-tunjangan yang diperoleh pegawai dan iuran-iuran yang dipungut dari pegawai.

b. Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir mengkelompokkan pegawainya berdasarkan status yaitu sudah kawain / tidak kawin dan juga mempunyai anak / tanggungan atau belum punya anak untuk membantu proses penetapan pajak penghasilan dan pemungutan pajak penghasilan ditetapkan pada golongan III keatas.

1. Berdasarkan keterangan daftar gaji pegawai dengan golongan IV/b status Tidak Kawin atas nama Yunita Sustriwati menerima penghasilan pada tahun 2012.

Yunita Sustriwati seorang pegawai tetap pada Kantor Dinas Kehutanan Kabupaten Toba Samosir dengan golongan IV/b status Tidak Kawin. Penghasilan yang diperoleh pada tahun 2012 yang terdiri atas gaji pokok sebulan Rp. 3.947.800, tunjangan eselon Rp. 1.260.000, tunjangan beras Rp. 67.500 dan tunjangan pajak Rp. 175.200. Yunita Sustriwati membayar potongan pajak sebesar Rp. 175.200, potongan iuran wajib pajak Rp. 394.780 dan membayar taperum sebesar Rp. 10.000 dan tidak memiliki biaya jabatan dan iuran pensiun. Rincian penghasilan dan perhitungan pajak penghasilan (PPh) pasal 21 dengan penghasilan dan perhitungan PPh pasal 21 pegawai Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir atas nama Yunita Sustriwati terlampir pada lampiran

2. Berdasarkan keterangan daftar gaji pegawai dengan golongan III/d status Tidak Kawin atas nama Renti Napitupulu menerima penghasilan pada tahun 2012.

Renti Napitupulu seorang pegawai tetap pada Kantor Dinas Kehutanan Kabupaten Toba Samosir dengan golongan III/d status Tidak Kawin. Penghasilan yang diperoleh pada tahun 2012 yang terdiri atas gaji pokok sebulan Rp. 3.230400, tunjangan eselon Rp. 980.000, tunjangan beras Rp. 67.500 dan tunjangan pajak Rp. 129.525. Renti Napitupulu membayar potongan pajak sebesar Rp. 129.525, potongan iuran wajib pajak Rp. 323.040 dan membayar taperum sebesar Rp. 7.000 dan tidak memiliki biaya jabatan dan iuran pensiun.Rincian penghasilan dan perhitungan pajak penghasilan (PPh) pasal 21 dengan penghasilan dan perhitungan PPh pasal 21 pegawai Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir atas nama Renti Napitupulu.

4.2 Mekanisme Perhitungan Pajak Penghasilan Pasal 21 Menurut Undang-Undang No. 36 Tahun 2008

Dasar hukum pengenaan Pajak Penghasilan (PPh) pasal 21 untuk tahun 2012 adalah undang-undang No. 36 Tahun 2008 tentang perubahan atas undang-undang no 7 tahun 1983 tentang pajak penghasilan : Kep/545/PJ/2000 tanggal 29 Desember 2000 sebagaimana telah diubah dengan peraturan direktorat jendral pajak No. 15/PJ/2006 tanggal 23 Februari 2006 tentang petunjuk pelaksanaan pemotongan, penyetoran dan pelaporan PPh pasal 21 dan pasal 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi. Dan kemudian diubah dengan undang-undang No. 17 Tahun 2000.

Dan untuk menghitung besarnya pajak penghasilan pasal 21 yang terutang adalah sebagai berikut :

1. Pajak Penghasilan (PPh) pasal 21 atas Penghasilan Teratur dan Tidak Teratur

a. Untuk menghitung PPh pasal 21 atas penghasilan pegawai tetap terlebih dahulu dihitung seluruh penghasilan bruto, yang meliputi penghasilan teratur dan penghasilan tidak teratur. b. Untuk menentukan besarnya penghasilan neto pegawai tetap, penghasilan bruto di kurangi

dengan :

2) Iuran yang terkait dengan gaji yang dibayar oleh dana pensiun yang pendirinya telah disahkan oleh menteri keuangan atau badan penyelenggaraan jaminan hari tua yang di persamakan dengan dana pensiun. Biaya pensiun yang dapat dikurang dari penghasilan bruto setinggi-tingginya Rp. 2.400.000 setahun atau Rp. 200.000 sebulan.

c. Untuk menentukan besarnya Penghasilan Kena Pajak, penghasilan neto di kurangi dengan Penghasilan Tidak Kena Pajak (PTKP) yang sebenarnya yang sesuai dengan undang-undang No. 36 Tahun 2008. Besarnya Penghasilan Tidak Kena Pajak (PTKP) adalah sebagai berikut :

1) Rp.15.840.000,00 (lima belas juta delapan ratus empat puluh ribu rupiah) untuk diri wajib pajak orang pribadi.

2) Rp.1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk Wajib Pajak yang kawin.

3) Rp.15.840.000,00 (lima belas juta delapan ratus empat puluh ribu rupiah) tambahan untuk seorang istri yang penghasilannya di gabung dengan penghasilan suami sebagaimana dimaksud dalam pasal 8 ayat (1); dan

4) Rp.1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

d. PPh terutang dari seorang wajib pajak dalam satu tahun pajak dihitung dengan menerapkan tarif umum Pajak Penghasilan pasal 21dikalikan dengan tarif umum Pajak Penghasilan pasal 21 dikali dengan Penghasilan Kena Pajak (PKP).

e. Sebelum diterapkan tarif umum Pajak Penghasilan pasal 21 Penghasilan Kena Pajak terlebih dahulu dibulatkan kebawah dalam ribuan rupiah.

Tabel 3

Tarif umum Pajak Penghasilan pasal 21 menurut undang-undang No. 36 Tahun 2008 pasal 17 ayat 1 adalah sebagai berikut :

Lapisan Penghasilan Kena Pajak (PKP) Tarif Pajak Sampai dengan Rp. 50.000.000,00 5% (lima persen) Diatas Rp. 50.000.000,00 s/d

Rp. 250.000.000,00

15% (lima belas persen) Diatas Rp. 250.000.000,00 s/d

Rp. 500.000.000,00

25% (dua puluh lima persen) Diatas Rp. 500.000.000,00 30% (tiga puluh persen)

Nama : Yunita Sustriwati Status : TK

Golongan : IV/b

Gaji Pokok Sebulan Rp. 3.947.800

Tunjangan Eselon Rp. 1.260.000

Tunjangan Beras 67.500 Tunjangan Pajak 175.200

Penghasilan Bruto Sebulan Rp. 5.450.500 Pengurangan :

Biaya Jabatan 5 % x Rp. 5.450.500 Rp. 272.525 Potongan Pajak 175.200 Potongan IWP 394.780 Potongan Taperum 10.000

Jumlah Potongan ( 852.505 )

Penghasilan Netto Sebulan Rp. 4.597.995

Penghasilan Netto Setahun Rp. 4.597.995 x 12 Rp. 55.175.940

Pembulatan Rp. 55.175.000

PTKP :

Wajib Pajak Pribadi Rp. 15.840.000

(Rp.15.840.000 )

Penghasilan Kena Pajak Rp. 39.335.000

PPh Pasal 21 Setahun = 5 % x Rp. 39.335.000 Rp. 1.966.750 PPh Pasal 21 Sebulan = Rp. 1.966.750 : 12 Rp. 163.896 Sumber : Data diolah penulis

Nama : Renti Napitupulu Status : TK

Golongan : III/d

Gaji Pokok Sebulan Rp. 3.230.400

Tunjangan Eselon Rp. 980.000

Tunjangan Beras 67.500 Tunjangan Pajak 129.525

1.177.025

Penghasilan Bruto Sebulan Rp. 4.407.425

Pengurangan :

Biaya Jabatan 5% x 4.407.425 Rp. 220.371 Potongan Pajak 129.525 Potongan IWP 323.040 Potongan Taperum 7.000

Jumlah Potongan ( 679.936)

Penghasilan Netto Sebulan Rp. 3.727.489

Penghasilan Netto Setahun Rp. 3.727.489 x 12 Rp. 44.729.868

Pembulatan Rp. 44.729.000

PTKP :

Wajib Pajak Pribadi Rp. 15.840.000

(Rp.15.840.000 )

Penghasilan Kena Pajak Rp. 28.929.000

4.3 Analisis Perhitungan Pajak Penghasilan Pasal 21

Berdasarkan hasil penelitian mengenai Perhitungan Pajak Penghasilan Pasal 21 pada Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir penulis akan menganalisis serta membandingkan dengan uraian teoritis yang telah diuraikan sebelumnya.

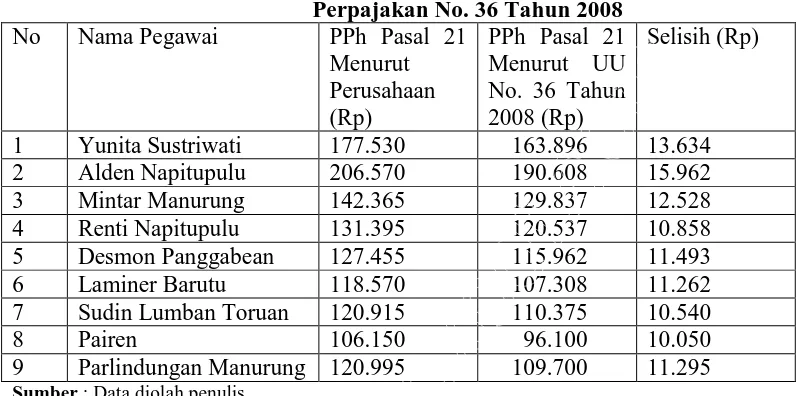

[image:11.595.64.469.262.460.2]Pegawai atau bendahara yang melakukan perhitungan pajak penghasilan yang terutang harus lebih hati-hati dan teliti dalam menuliskan angka dan menghitung jumlahnya. Karena sedikit kesalahan yang terjadi akan memberikan pengaruh terhadap jumlah Pajak Penghasilan Pasal 21 yang terutang. Perbedaan atau selisih tersebut dapat dilihat dalam tabel berikut :

Tabel 4

Perbedaan Perhitungan PPh Pasal 21 Menurut Perusahaan dan Menurut Undang-Undang Perpajakan No. 36 Tahun 2008

No Nama Pegawai PPh Pasal 21 Menurut Perusahaan (Rp)

PPh Pasal 21 Menurut UU No. 36 Tahun 2008 (Rp)

Selisih (Rp)

1 Yunita Sustriwati 177.530 163.896 13.634 2 Alden Napitupulu 206.570 190.608 15.962 3 Mintar Manurung 142.365 129.837 12.528 4 Renti Napitupulu 131.395 120.537 10.858 5 Desmon Panggabean 127.455 115.962 11.493 6 Laminer Barutu 118.570 107.308 11.262 7 Sudin Lumban Toruan 120.915 110.375 10.540 8 Pairen 106.150 96.100 10.050 9 Parlindungan Manurung 120.995 109.700 11.295 Sumber : Data diolah penulis

5. Kesimpulan Dan Saran

5.1 Kesimpulan

Besarnya gaji yang di terima oleh setiap pegawai tetap bergantung pada tingkat golongan pegawai serta jabatan yang diduduki oleh pegawai tersebut. Dan gaji di terima oleh para pegawai tetap pada awal bulan setiap bulannya. Berdasarkan data yang telah diolah penulis dengan penelitian yang dilakukan pada Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir serta pembahasan yang telah diuraikan sebelumnya, maka dapat diperoleh kesimpulan sebagai berikut:

1. Perhitungan Pajak Penghasilan Pasal 21 untuk tahun 2012 yang dilakukan oleh Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir belum dilakukan dengan benar sesuai dengan Undang-Undang No. 36 Tahun 2008. Hal ini dikarenakan tidak adanya biaya jabatan yaitu sebesar 5% sebagai pengurang penghasilan bruto dalam menghitung penghasilan netto. 2. Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir melakukan perhitungan

PNS dengan tingkat golongan III keatas. Hal tersebut dikarenakan oleh objek pajak dengan golongan tersebut yang memenuhi kriteria pengenaan pajak.

3.2 Saran

Dari kesimpulan diatas, maka penulis dapat mengemukakan sedikit saran yang dimaksudkan untuk dapat memberikan manfaat kepada pegawai Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir. Adapun saran yang dikemukakan oleh penulis sebagai berikut :

1. Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir sebaiknya melakukan perhitungan Pajak Penghasilan Pasal 21 sesuai dengan Undang-Undang No. 36 Tahun 2008 yaitu dengan mengurangkan biaya jabatan sebesar 5% dari penghasilan bruto dalam menghitung penghasilan netto.

2. Sebaiknya pegawai yang melakukan perhitungan pajak penghasilan yang terutang harus lebih hati-hati dan teliti dalam menuliskan angka dan menghitung jumlahnya. Karena sedikit kesalahan yang terjadi akan memberikan pengaruh terhadap jumlah pajak penghasilan yang terutang.

Daftar Pustaka

Kirana Rani, Prosedur Perhitungan dan Pelaporan Pajak Penghasilan (PPh) Pasal 21 atas gaji pegawai pada Pengadilan Negeri Medan: Universitas HKBP Nommensen, Medan, 2012.

Mardiasmo, Perpajakan, Edisi Kelima Belas : Andi, Yogyakarta, 2008. Muljono Djoko, Pengantar PPh 21, Edisi Kedua : Andi, Yogyakarta, 2009. Nazir Moh, Metode Penelitian, Edisi Keenam : Ghalia Indonesia, Jakarta, 2005.

Pandiangan Liberti, Pedoman Praktis Perhitungan Pajak Penghasilan Pasal 21 dan Pasal 26, Salemba Empat, 2010.

Purba Elvis F dan Parulian Simanjuntak, Metode Penelitian : Sadia, Medan, 2011. Redaksi Best Publisher : Undang-Undang Republik Indonesia No. 36 Tahun 2008,

Cetakan Pertama : Best Publisher, Yogyakarta, 2010.

Resmi Siti, Perpajakan : Teori dan Kasus, Edisi Kelima : Salemba Empat, Jakarta, 2009. Simanjuntak Oloan dan Magdalena Siringoringo, Materi Kuliah Hukum Pajak : Fakultas

______, Materi Kuliah Perpajakan, Edisi Revisi : Fakultas Ekonomi Universitas HKBP Nommensen, Medan, 2010.

Suandy Erly, Perpajakan Dilengkapi Dengan Soal Latihan, Edisi Pertama, Salemba Empat, Jakarta, 2002.

Supramono dan Theresia Woro Damayanti, Perpajakan Indonesia : Mekanisme dan Perhitungan, Edisi Pertama : Andi, Yogyakarta, 2010.

Suwandi dan Basrowi, Memahami Penelitian Kualitatif : Rineka Cipta, Jakarta, 2008. Wirawan dan Waluyo, Perpajakan Indonesia : Salemba Empat, Jakarta, 2003.

Lampiran

LAMPIRAN 1-A

SPT TAHUNAN PAJAK PENGHASILAN PASAL 21

NOMOR URUT : ---

NAMA INSTANSI / BADAN : KANTOR DINAS KEHUTAN DAN PERKEBUNAN KABUPATEN TOBA SAMOSIR

NPWP PEMOTONG PAJAK : 46.230.626.7-127.000 NAMA PEMOTONG PAJAK : GORDON NAPITUPULU

NAMA PEGAWAI : YUNITA SUSTRIWATI

NIP : 19570924 198012 2 001

NPWP PEGAWAI : 78.276.188.6-127.000 PANGKAT / GOLONGAN : IV/b

JABATAN : SEKRETARIS DINAS KEHUTANAN DAN PERKEBUNAN KABUPATEN TOBA SAMOSIR

STATUS DAN JENIS KELAMIN : TIDAK KAWIN / PEREMPUAN KELUARGA UNTUK PTKP : TK

MASA PEROLEHAN : JANUARI 2012 s/d DESEMBER 2012

Dibawah ini merupakan rincian perhitungan Pajak Penghasilan pasal 21 untuk tahun 2012 menurut perusahaan atas nama Yunita Sustriwati.

menurut dinas:

Gaji Pokok Sebulan Rp. 3.947.800

Tunjangan Eselon Rp. 1.260.000

Tunjangan Beras 67.500 Tunjangan Pajak 175.200

1.502.700

Penghasilan Bruto Sebulan Rp. 5.450.500

Pengurangan :

Potongan Pajak Rp. 175.200 Potongan IWP 394.780 Potongan Taperum 10.000

Penghasilan Netto Sebulan Rp. 4.870.520

Pembulatan Rp. 4.870.600

Penghasilan Netto Setahun Rp. 4.870.600 x 12 Rp. 58.447.200 PTKP :

Wajib Pajak Pribadi Rp. 15.840.000

(Rp.15.840.000 )

Penghasilan Kena Pajak Rp. 42.607.200

PPh Pasal 21 Setahun = 5 % x Rp. 42.607.200 Rp. 2.130.360 PPh Pasal 21 Sebulan = Rp. 2.130. 360 : 12 Rp. 177.530 Sumber : Kantor Dinas Kehutanan dan Perkebunan Kabupaten Toba Samosir.

LAMPIRAN 2-A

SPT TAHUNAN PAJAK PENGHASILAN PASAL 21

NOMOR URUT : ---

NAMA INSTANSI / BADAN : KANTOR DINAS KEHUTAN DAN PERKEBUNAN KABUPATEN TOBA SAMOSIR

NPWP PEMOTONG PAJAK : 46.230.626.7-127.000 NAMA PEMOTONG PAJAK : GORDON NAPITUPULU

NAMA PEGAWAI : RENTI NAPITUPULU

NIP : 19620718 198403 2 002

NPWP PEGAWAI : 78.276.176.1-127.000 PANGKAT / GOLONGAN : III/d

JABATAN : KABID PENATAGUNAAN HUTAN

STATUS DAN JENIS KELAMIN : TIDAK KAWIN / PEREMPUAN KELUARGA UNTUK PTKP : TK

MASA PEROLEHAN : JANUARI 2012 s/d DESEMBER 2012

Dibawah ini merupakan rincian perhitungan Pajak Penghasilan pasal 21 untuk tahun 2012 menurut perusahaan atas nama Renti Napitupulu.

Menurut dinas:

Gaji Pokok Sebulan Rp. 3.230.400

Tunjangan Eselon Rp. 980.000

Tunjangan Beras 67.500 Tunjangan Pajak 129.525

1.177.025

Penghasilan Bruto Sebulan Rp. 4.407.425

Pengurangan :

Potongan Pajak Rp. 129.525 Potongan IWP 323.040 Potongan Taperum 7.000

Penghasilan Netto Sebulan Rp. 3.947.860

Pembulatan Rp. 3.947.900

Penghasilan Netto Setahun Rp. 3.947.900 x 12 Rp. 47.374.800 PTKP :

Wajib Pajak Pribadi Rp. 15.840.000

(Rp.15.840.000 )

Penghasilan Kena Pajak Rp. 31.534.800