“Perkembangan Konsep dan Riset E-Business di Indonesia”

600

ANALISIS INVESTASI PENENTUAN PORTOFOLIO OPTIMAL

DENGAN METODE INDEKS TUNGGAL DI BURSA EFEK

INDONESIA

(Studi komparatif penggunaan random model pada Jakarta Islamic

Indek periode 2012 -2015)

Novi Khoerul Umam

1, Naili Amalia

2Email:

Khoirul824@gmail.com

,

nailiamalia96@gmail.com

,

Nadya Alifah

3, Ifada Suffa

4,

Azza Aprilia

5, Henri Dwi Wahyudi

6Email:

hdw122@ums.ac.id

Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Surakarta

Abstract

The purpose of this study is to determination of the portfolio by using a single index can provide optimal return than portfolios random selection or random, so expect investors to be rational not gamble in selecting the investment portfolio. This type of research is descriptive research with quantitative approach. Sampling method proporsive sampling that all companies or issuers that are listed in the Jakarta Islamic Index (JII) for 5 observation period started November 2012 to May 2015. The data used is the closing price monthly during the observation period. From calculations using a single index method of producing 6 portfolio companies and potential candidate is AKRA, CPIN, ICBP, INDF, SMGR, and UNVR with a total return of 0,906177. While the determination of random or random portfolio using fama theory, there are 10 companies For optimal diversification with a total return 0,677704. The analysis showed that the determination of the stock portfolio by using a single index models can generate optimal returns compared with the determination of random stock portfolio. It can be concluded that, investors should be rational not be gambling in making investment, especially in the capital market.

Keywords: portfolio, single index, closing price, random.

I.

PENDAHULUAN

.Perkembangan ekonomi secara keseluruhan dapat dilihat dari perkembangan pasar modal dan industri

sekuritas pada suatu negara. Pasar modal memiliki peranan penting sebagai salah satu tempat investasi keuangan

dalam dunia perekonomian. Selain itu pasar modal juga merupakan tempat untuk mempertemukan pihak yang

kelebihan dana atau lender dan pihak yang membutuhkan dana atau borrower (hartono 2016:33). Dengan

bantuan pasar modal pihak lender dan borrower dapat melakukan kegiatan bisnis dengan efisien dan efektif.

Ada alasan yang logis yang membuat investor lebih menyukai berinvestasi dalam financial asset, yaitu lebih

likuid, lebih mudah dalam melakukan diversifikasi dan mudah dalam merubah kombinasi dari sekuritas yang

dibeli. Dalam melakuka investasi di pasar modal terdapat dua risiko yang harus dihadapi oleh investor yaitu

systematic risk dan unsystematic risk. Systematic risk adalah risiko yang harus ditanggung oleh investor yang tidak

dapat dikurangi dengan cara mendiversivikasi sekuritasnya. Sedangkan unsystematic risk adalah risiko yang harus

ditanggung oieh investor yang dapat dikurangi dengan cara diversifikasi sekuritas yang dimilikinya (Hartono,

2016:341). Dengan kata lain, investor dapat lebih mudah dalam membentuk dan merubah portofolio investasi yang

“Perkembangan Konsep dan Riset E-Business di Indonesia”

601

Dengan adanya prinsip pasar bebas, investasi dalam bentuk kepemilikan aset finansial mulai diminati oleh

masyarakat di Indonesia. Investasi pada saham menawarkan tingkat pertumbuhan keuntungan yang cepat dengan

risiko yang juga sebanding. Untuk memperoleh tingkat return yang tinggi, maka investor harus berani menanggung

risiko yang tinggi juga. Risiko dan return memainkan peran penting dalam membuat keputusan investasi (Mary dan

Rathika, 2015). Jadi dengan melakukan analisis portofolio, seorang investor harus bersikap rasional dalam

menentukan strategi untuk meminimalkan risiko dan memaksimalkan return.

Portofolio optimal dapat ditentukan dengan model Markowitz atau dengan model Indeks Tunggal. Untuk

menentukan porofolio yang optimal dengan model-model ini yang pertama kali dibutuhkan adalah menentukan

portofolio yang efisien. Untuk model-model ini semua portofolio yang optimal adalah portofolio yang efisien,

karena tiap-tiap investor mempunyai kurva berbeda yang tidak sama, portofolio optimal akan berbeda untuk

masing-masing investor. Investor yang lebih menyukai resiko akan memilih portofolio dengan return yang lebih

tinggi dengan membayar resiko yang juga lebih tinggi dibandingkan dengan investor yang kurang menyukai resiko.

Jika aktiva tidak berisiko dipertimbangkan, aktiva ini dapat merubah portofolio optimal yang mungkin sudah

dipilih investor.

Karakteristik investasi pada saham salah satunya adalah kemudahan untuk melakukan diversifikasi.

Alokasi investasinya pada beberapa saham yang ditawarkan atau diversifikasi sangat efektif menurunkan risiko

investasi, akan tetapi resiko tidak dapat menghilangkannya. Dengan diversifikasi dimaksudkan apabila salah satu

nilai saham yang dibeli jatuh maka akan dapat terkompensasi oleh nilai saham yang lain. Dasar yang digunakan

dalam pembentukan portofolio adalah dengan memilih portofolio yang optimal (Hartono, 2016 :367).

Jakarta Islamic Indeks (JII) adalah indeks dari kumpulan saham-saham (30 perusahaan) yang terseleksi

berdasarkan seleksi syariah (shariah screening) dan berdasarkan kinerja di pasar modal. Jakarta Islamic Indeks

(JII) yang diluncurkan pada tahun 2000 adalah salah satu indeks yang dapat dijadikan patokan (benchmark) dalam

menilai saham-saham yang dapat dijadikan dalam pilihan investasi secara syariah. Analisis portofolio pada

kelompok saham Jakarta Islamic Indeks (JII) dilakukan untuk menemukan perusahaan yang paling optimal sebagai

objek investasi, di mana sebagai hasil akhir analisis portofolio akan terpilih beberapa perusahaan sebagai objek

investasi saham karena memiliki portofolio yang optimal. Pemilihan beberapa perusahaan tersebut berdasarkan

kriteria tingkat keuntungan yang paling tinggi dan risiko yang paling rendah.

Berdasarkan uraian di atas, peneliti akan menggunakan model indeks tunggal. Karena lebih sederhana

dibandingkan model Markowitz. Pada model Markowitz untuk sejumlah n aktiva membutuhkan perhitungan

sebanyak n buah return, n buah varians dan n(n-1)/2 buah kovarian. Dengan demikian, jumlah perhitungan yang

dibutuhkan untuk menghitung risiko portofolio model Markowitz adalah 2 n + (n(n-1)/2). Untuk model indeks

tunggal, hanya dibutuhkan perhitungan sebanyak 3n+1, yaitu n buah return, n buah β dan n buah varian dari

kesalahan residu serta sebuah varian return indeks pasar (Hartono, 2016:424).

Sehingga penelitian ini melakukan analisis investasi penentuan portofolio optimal dengan metode indeks

tunggal di bursa efek indonesia. (studi komparatif penggunaan random model pada Jakarta Islamic Indek periode

“Perkembangan Konsep dan Riset E-Business di Indonesia”

602

1.2

Rumusan Masalah

Rumusan masalah dalam peneliti ini:

1. Apakah analisis portofolio dengan model indeks tunggal dapat memperoleh portofolio yang

optimal pada kelompok saham Jakarta Islamics Indeks di Bursa Efek Indonesia ?

2. Apakah penentuan portofolio dengan model indeks tunggal dapat memperoleh portofolio yang

optimal dibadingkan penentuan dengan model random?

1.3 Tujuan Penelitian Penelitian bertujuan:

1.Untuk menganalisis penentuan portofolio yang optimal antara penggunaan metode indeks tunggal.

2.Untuk menganalisis penentuan portofolio yang optimal antara penggunaan dengan metode random.

3.memberikan penguatan teori-teori yang sudah ada sebelumnya.

4.Dapat sebagai acuan bagi investor dalam mengambil keputusan.

2. Tinjauan Pustaka 2.1 Peneliti Terdahulu

1. Penelitian Wahyudi (2002) dengan topik analisis investasi dan penentuan portofolio di Bursa Efek Jakarta

mendapat kesimpulan bahwa penentuan portofolio dengan menggunakan Model Indeks Tunggal dapat

memberikan return yang optimal dibandingkan dengan penentuan portofolio secara random atau acak. Hal

tersebut juga didukung oleh Susanti (2012) dan Nursetiaji (2013) yang menyimpulkan bahwa penentuan

portofolio dengan menggunakan Model Indeks Tunggal dapat memberikan return yang optimal dan risiko

yang dihasilkan lebih kecil dibandingkan dengan Model Random. Hasil serupa juga diperoleh oleh Nofri

(2012) dengan menggunakan sampel penelitian yaitu saham indeks LQ-45 periode Februari 2009–Juli

2011, dimana hasil penelitian menunjukkan bahwa saham yang membentuk portofolio optimal sebanyak 14

saham dengan nilai ukuran kinerja dengan metode Sharpe pada Single Indeks Model sebesar 73,386 dan

pada Model Random sebesar 33,303, sedangkan dengan menggunakan indeks kinerja Treynor pada Single

Indeks Model sebesar 3,185 dan pada Model Random sebesar 2,45.

2. Tutik Shofiyah (2010) Penelitian dengan judul “Analisis Portofolio Saham dalam Upaya Optimalisasi

Tingkat Pengembalian Investasi Bagi Investor Pasar Modal Pada Perusahaan Rokok Yang Go

Public”. Dari penelitian diperoleh hasil bahwa terdapat 3 perusahaan rokok yang membentuk portofolio

yang optimal yaitu yang memiliki nilai ERB yang tinggi, karena merupakan ratio excess return terhadap

betanya yang memliki hasil yang lebih besar dibandingkan Cut off rate (Ci).

3. Sari Yuniarti (2010) degan judul “Pembentukan Portofolio Saham – Saham Perbankan Dengan Menggunakan

Model Indeks Tunggal”. Kesimpulan pada penelitian tersebut adalah dengan menggunakan model

indeks tunggal terdapat 3 saham perusahaan perbankan yang masuk dalam portofolio optimal.

4. Didin Marfitasari (2011) dengan judul “Analisis Portofolio Dengan Menggunakan Model Indeks Tunggal

“Perkembangan Konsep dan Riset E-Business di Indonesia”

603

Indonesia”. Kesimpulan pada penelitian tersebut adalah dengan menggunakan model indeks

tunggal terdapat 3 saham perusahaan farmasi yang masuk dalam portofolio optimal .

5. Witiastuti (2012) membagi beberapa strategi untuk menganalisis kinerja portofolio dengan pengujian Single

Index Model dan Naive Diversification. Hasil penelitian menyimpulkan bahwa model indeks tunggal

dengan strategi I, II, III, V, dan VI, menunjukkan tidak ada perbedaan signifikan antara return portofolio

model indeks tunggal dengan return portofolio metode naive diversification. Tetapi untuk model indeks

tunggal menggunakan strategi IV, return portofolio model indeks tunggal berbeda secara signifikan

dengan return portofolio metode naive diversification. Risiko portofolio model indeks tunggal berbeda

secara signifikan dengan risiko portofolio metode naive diversification dalam sampel kecil, kinerja

portofolio model indeks tunggal maupun metode naive diversification sama-sama inferior.

6. Wibowo et al., (2014) melakukan penelitian pada salam-saham LQ 45 yang listing di Bursa Efek

Indonesia (BEI) tahun 2010-2012. Hasil penelitian menunjukkan bahwa dari 22 sampel perusahaan

yang terpilih, terdapat 14 perusahaan yang membentuk komposisi portofolio optimal. Sutisman (2013)

meneliti analisis portofolio saham dengan Model Indeks Tunggal pada saham LQ 45 tahun 2008–2011

mendapatkan hasil sebanyak 18 saham perusahaan yang terpilih masuk ke dalam kandidat portofolio

optimal. Dahlan et al.,(2013) melakukan penelitian pada saham perusahaan yang tercatat dalam indeks LQ

45 di BEI tahun 2010-2012 dengan 24 sampel perusahaan mendapat hasil bahwa terpilih 5 saham dari LQ

45 yang menjadi pembentuk portofolio optimal.

2.2 KERANGKA TORITIS

Pada penelitian ini menggunakan dua model dalam menentukan portofolio saham yaitu Model Indeks Tunggal

dan Model Random.Perbedaan return pada penentuan portofolio saham dengan Model Indeks Tunggal dan Model

Random.

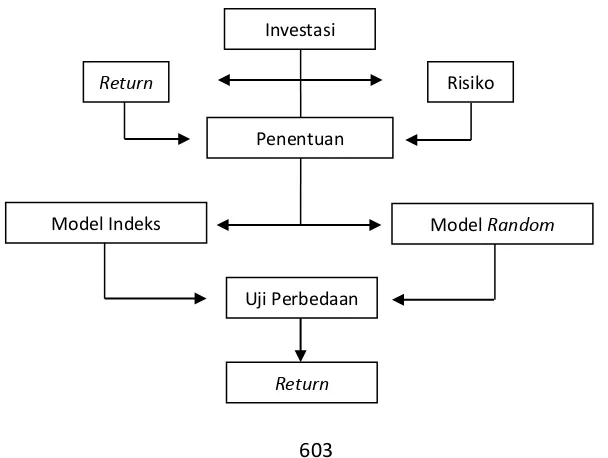

Gambar 1

Kerangka teoritis analisa investasi dan penentuan portofolio saham optimal penggunaan model indeks tunggal dan model random

Investasi Saham

Risiko Return

Penentuan Portofolio

Model Indeks Tunggal

Model Random

Uji Perbedaan

Return

“Perkembangan Konsep dan Riset E-Business di Indonesia”

604

3. METODOLOGI PENELITIAN3.1 DEFINISI OPERASIONAL VARIABEL

1. Return saham (Ri) dihitung dengan menggunakan harga saham, yaitu harga saham penutupan (clossing

Price) dengan interval waktu bulanan yang terdiri dari dua bagian yaitu Pt dan Pt-1.

2. Return Market (Rm) yang merupakan tingkat return dari indek pasar, juga merupakan variabel acak.

Dimana (Rm) diperoleh dengan menggunakan Jakarta Islamic Indek (JII) dengan menggunakan interval

waktu bulanan yang terdiri dari dua bagian JIIt dan JIIt-1.

3. Risk Free (Rf) merupakan return bebas resiko yang diambil dari tingkat bunga deposito bank pemerintah

selama periode pengamatan.

4. (Return realized) Return realisasi portofolio merupakan rata-rata tertimbang dari return-return realisasi tiap

sekuritas tunggal.

5. Diversifikasi randomatau ‘diversifikasi secara naif’ terjadi ketika investor menginvestasikan dananya

secara acak pada berbagai jenis saham yang berbeda atau pada berbagai jenis aset yang berbeda. Investor

memilih aset-aset yang akan dimasukkan ke dalam portofolio tanpa terlalu memperhatikan karakterisitik

aset-aset bersangkutan (misalnya tingkat risiko dan return yang diharapkan). Dalam diversifikasi random,

semakin banyak jenis aset yang dimasukkan dalam portofolio, semakin besar manfaat pengurangan risiko

yang akan diperoleh, namun dengan marginal penurunan risiko yang semakin berkurang.

3.2 UJI HIPOTESIS

Adapun prosedur pengujiannya adalah:

1. Perumusan Hipotesis

Ho : Tidak ada perbedaan return portofolio antara penentuan portofolio dengan menggunakan metode

indeks tunggal dan metode random.

H1 : Adanya perbedaan return portofolio antara penentuan portofolio dengan mengggunakan metode indeks

tunggal dan metode random.

2. Penentuan Uji Statistik menggunakan Uji-Wilcoxon Rank Sum Test

3. Kreteria pengambilan keputusan

Ho diterima apabila R > R

H1 ditolak apabila R < R

3.3 POPULASI, SAMPEL , JENIS DAN SUMBER DATA

Jenis penelitian yang digunakan adalah jenis penelitian deskriptif dengan pendekatan kuantitatif.

Populasi dalam penelitian ini adalah semua perusahaan yang terdaftar dalam Bursa Efek indonesia perode 2012

“Perkembangan Konsep dan Riset E-Business di Indonesia”

605

Pengambilan sampel menggunakan metode pruporsive sampling yaitu seluruh perusahaanyang masuk

dalam perhitungan Jakarta Islamic Index (JII) secara berturut turut selama periode pengamatan dari Desember

2012 sampai dengan Mei 2015.

Keterangan Jumlah

Jumlah Perusahaan JII yang terdaftar di BEI selama tahun 2012-2015 (30 x 5 periode)

150

1 Perusahaan yang tidak terdaftar secara berturut-turut 19

2 Perusahaan yang tidak konsisten masuk dalam periode pengamatan 131

Jumlah Sampel 19

Jenis data yang dipakai data sekunder dari Sumber Data yang didapatkan berasal dari publikasi Devisi Riset

dan Pengembangan Bursa Efek Indonesia serta publikasi dari Bank Indonesia yang berupa laporan bunga

deposito bulanan.

3.4 TEKNIK ANALISIS DATA DAN PENGUJIAN HIPOTESIS.

1. Menganalisis dan menentukan saham mana yang akan dipilih untuk menentukan portofplio yang optimal

baik menggunakan model indeks tunggal dan model random.

a. Model Indeks Tunggal

Penggunaan pendekatan model indeks tunggal dengan persamaan berikut (Elton dan Gruber, 1995) :

R

i= α

i+ β

i. R

M+ e

iKeterangan:

Rit = return sekuritaske-i

αi = suatu variabel acak yang menunjukkan komponen dari return sekuritas ke-i yang independen terhadap kinerja pasar

βi = koefisien yang mengukur perubahan Ri akibat dari perubahan Rm Rmt = tingkat return pasar

ei = residual error saham i pada periode t yang merupakan selisih

antara Rit yang diharapkan dengan Rit riil

b. Selanjutnya dengan membandingkan antara Excess Return to Beta (ERB) yang merupakan kelebihan

pengembalian atas tingkat keuntungan bebas risiko pada asset lain dengan Cut-off rate (Ci). Cut-off rate

(Ci) itu sendiri tidak lain adalah merupakan perbandingan antara varian return pasar dengan sensitivitas

“Perkembangan Konsep dan Riset E-Business di Indonesia”

606

Keterangan:E(Ri) = return ekspektasi berdasarkan model indeks tunggal untuk

sekuritas ke-i

Rf = risk free rate

βi = beta saham i

Cut-off rate (Ci) dengan formula sebagai berikut (Elton & Gruber,1995):

Keterangan:

Ci = Cut-off rate

= varian pasar

βi = beta saham

= varian dari residual error saham

= kuadrat beta saham

c. Model Random

Teknik pemilihan saham yang akan dijadikan kandidat portofolio secara random dalam penelitian

ini akan dipilih sebanyak n saham dengan menggunakan proses random , acak yang diberikan dalam

tabel bilangan random.

Hal tersebut disebabkan oleh kenyataan bahwa proses random yang dibuat dan dinyatakan dalam tabel

bilanga random yang disusun oleh berbagai institusi ilmiah adalah jauh lebih baik pembentuknnya dari

pada tabel yang kita buat sendiri (Dajan, 1987).

Langkah pertama, meberikan nomer urut melalui proses random. Langkah selanjutnya, menentukan

halama dan kolom tabel menggunakan proses random. Setelah itu akan didapat saham-saham yang

diperoleh secara random.

d. Membandingkan return portofolio antara saham-saham menjadi kandidat portofolio menggunakan

model indeks tunggal dengan saham-saham yang menjadikan kandidat portofolio secara random dengan

Uji Wilcoxon Rank Sum Test.

4. HASIL ANALISIS DAN PEMBAHASAN

4.1 Penentuan Kandidat Portofolio dan Proporsi Dana

Menentukan kandidat portofolio dengan cara membandingkan hasil perhitungan ERB dengan hasil

perhitungan Ci. Dikatakan masuk dalam kandidat portofolio jika besarnya nilai EBR lebih besar dibandingkan

“Perkembangan Konsep dan Riset E-Business di Indonesia”

607

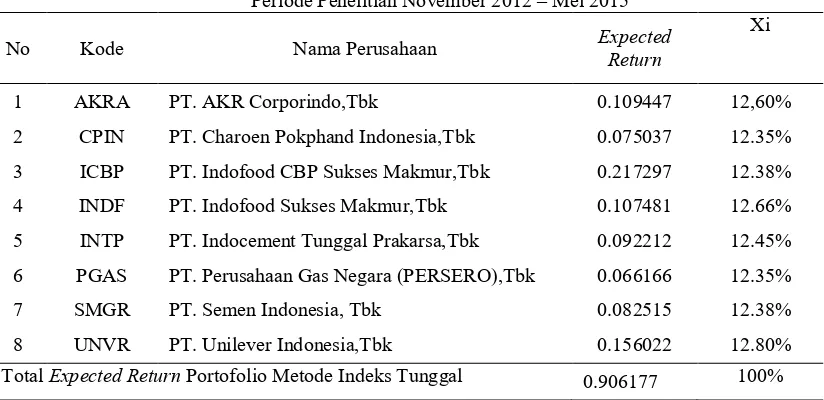

dari periode November 2012 sampai Mei 2015 menghasilakan Kandidat portofolio dengan formasi 8

perusahaan.

Tabel 1

Kandidat Portofolio Dan Proporsi Dana Periode Penelitian November 2012 – Mei 2015

No Kode Nama Perusahaan Expected

Return

Xi

1 AKRA PT. AKR Corporindo,Tbk 0.109447 12,60%

2 CPIN PT. Charoen Pokphand Indonesia,Tbk 0.075037 12.35%

3 ICBP PT. Indofood CBP Sukses Makmur,Tbk 0.217297 12.38%

4 INDF PT. Indofood Sukses Makmur,Tbk 0.107481 12.66%

5 INTP PT. Indocement Tunggal Prakarsa,Tbk 0.092212 12.45%

6 PGAS PT. Perusahaan Gas Negara (PERSERO),Tbk 0.066166 12.35%

7 SMGR PT. Semen Indonesia, Tbk 0.082515 12.38%

8 UNVR PT. Unilever Indonesia,Tbk 0.156022 12.80%

Total Expected Return Portofolio Metode Indeks Tunggal 0.906177 100%

Sumber : Data diolah 2017

Hasil dari perhitungan kandidat portofolio yang telah di tentukan dari hasil pembandingan antara besaran

nilai ERB dan nilai Ci dari setiap sekuritas sehingga mendapatkan kandidat dalam portofolio dengan return

yang optimal. Return optimal tersebut dihasilkan dengan total Expected return portofolio Metode Indeks

Tunggal sebesar 0.906177.

Dalam membentuk portofolio proporsi dana yang di investasikan pada masing-masing saham apabila di

jumlahkan haruslah sama dengan satu. Dengan melakukan portofolio saham kerugian-kerugian dapat lebih

tersebar, kerugian pada salah satu jenis saham dapat tertutupi oleh keuntungan pada jenis saham lainnya.

Setelah masing-masing sekuritas menanamkan kombinasi proporsi dana, maka dapat dilakukan perhitungan

tingkat keuntungan yang diharapkan pada portofolio.

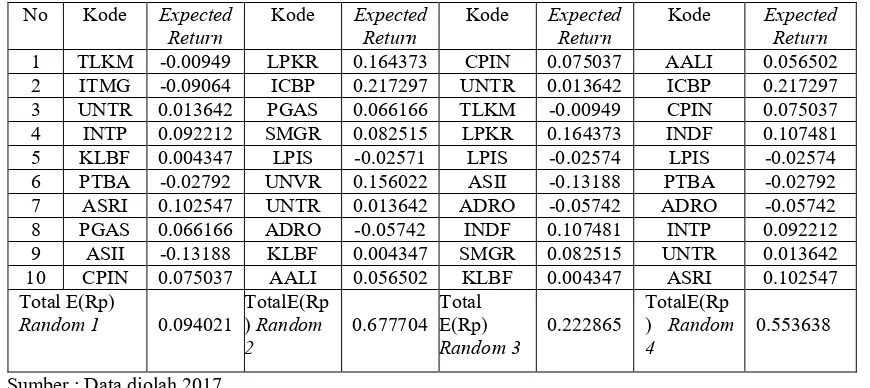

4.2 Penentuan Portofolio dengan Random

Dengan sampel sejumlah 19 sekuritas akan memilih portofolio secara random sebanyak empat kali

percobaan. Langkah pemilihan randam dilakukan sebagai mana memberi nomor urut sekutitas mulai dari 1

hingga 19, dilakukan dengan cara mengambil bola yang telah diberi nama masing-masing sebanyak 10

sekuritas. Hal tersebut dilakukan sebanyak empat kali percobaan dengan menghitung juga nilai return optimal

“Perkembangan Konsep dan Riset E-Business di Indonesia”

608

Tabel 2Kandidat Portofolio Pada Random Pertama Periode Penelitian November 2012 – Mei 2015

No Kode Expected

Penentuan Kandidat portofolio dengan metode random 1 dilakukan dengan cara mengambil bola sebanyak

10 kali sehingga didapat sekuritas sesuai pada table diatas. Dalam percobaan pertama untuk penentuan kandidat

portofolio hanya dapat menghasilakn total expected return sebesar 0.094021. Jika dibandingan dengan total

expected return menggunakan metode indeks tunggal sebesar 0.906177 jauh lebih besar nilainya dari pada total

expected return metode random. Walaupun dalam metode indeks tunggal hanya terbentuk oleh 8 sekuritas pada

kandidat portofolio mampu menghasilkan total expected return yang optimal.

Penentuan Kandidat portofolio dengan metode random 2 dilakukan dengan cara mengambil bola sebanyak

10 kali sehingga didapat sekuritas sesuai pada table diatas. Dalam percobaan kedua untuk penentuan kandidat

portofolio hanya dapat menghasilakn total expected return sebesar 0.677704. Jika dibandingan dengan total

expected return menggunakan metode indeks tunggal sebesar 0.906177 jauh lebih besar nilainya dari pada total

expected return metode random. Walaupun dalam metode indeks tunggal hanya terbentuk oleh 8 sekuritas pada

kandidat portofolio mampu menghasilkan total expected return yang optimal.

Penentuan Kandidat portofolio dengan metode random 3 dilakukan dengan cara mengambil bola sebanyak

10 kali sehingga didapat sekuritas sesuai pada table diatas. Dalam percobaan ketiga untuk penentuan kandidat

portofolio hanya dapat menghasilakn total expected return sebesar 0.222865. Jika dibandingan dengan total

expected return menggunakan metode indeks tunggal sebesar 0.906177 jauh lebih besar nilainya dari pada total

expected return metode random. Walaupun dalam metode indeks tunggal hanya terbentuk oleh 8 sekuritas pada

kandidat portofolio mampu menghasilkan total expected return yang optimal.

Penentuan Kandidat portofolio dengan metode random 4 dilakukan dengan cara mengambil bola sebanyak

10 kali sehingga didapat sekuritas sesuai pada table diatas. Dalam percobaan keempat untuk penentuan kandidat

portofolio hanya dapat menghasilakn total expected return sebesar 0.553638. Jika dibandingan dengan total

“Perkembangan Konsep dan Riset E-Business di Indonesia”

609

expected return metode random. Walaupun dalam metode indeks tunggal hanya terbentuk oleh 8 sekuritas pada

kandidat portofolio mampu menghasilkan total expected return yang optimal.

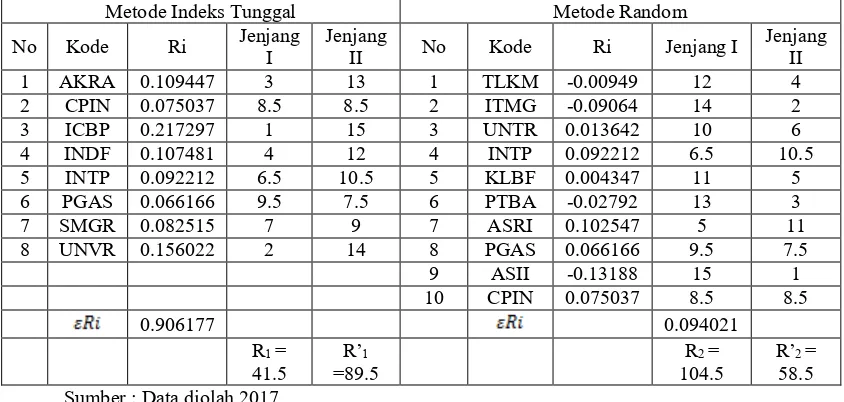

4.3 Uji Hipotesis

Setelah menganalisis hasil dari perhitungan tiap masing-masing metodel dan mendapatkan kandidat dalam

portofolio, maka akan menguji hipotesis dengan cara membandingkan hasil return portofolio antara

saham-saham yang menjadi kandidat portofolio menggunakan metode indeks tunggal dan metode random

menggunakan Uji Wilcoxon Rank Sum Test. Artinya: Sesuai dengan tujuan yaitu ingin melihat apakah ada

perbedaan atau tidak antar dua populasi sesuai dengan tujuan.

nilai t ini diperoleh dari rumus yang digunakan dalam uji wilcoxon sedangkan tα diperoleh dari t tabel khusus

Wilcoxon Rank Sum Test.

Tabel 3

Uji Wilcoxon Rank Sum Test Antara Portofolio Metode Indeks Tunggal dengan Metode Random Pertama Periode Penelitian November 2012 – Mei 2015

Metode Indeks Tunggal Metode Random

Dari perumusan hipotesis hasil uji menyatakan bahwa Ho ditolak dan H1 diterima. Dapat dikatakan bahwa

adanya perbedaan return portofolio antara metode indeks tunggal dan metode random. Setelah diuji hipotesis

dalam uji Wilcoxon Rank Sum Test didapat hasil bahwa R = R1 = 41.5 , untuk n1 = 8 dan n2 = 10. Sedangkan

dari nilai table uji Wilcoxon Rank Sum R0.05 = 53 pada = 0.05 dan ternyata R = 41.5 < R0.05 = 53. maka dapat

dikatakan bahwa R dalam jenjang lebih kecil dari pada R table dalam uji Wilcoxon Rank Sum Test. Sehingga

dapat dikatakan bahwa Ho ditolak dan H1 diterima.

“Perkembangan Konsep dan Riset E-Business di Indonesia”

610

Uji Wilcoxon Rank Sum Test Antara Portofolio Metode Indeks Tunggal dengan Metode Random Kedua Periode Penelitian November 2012 – Mei 2015

Metode Indeks Tunggal Metode Random

Dari perumusan hipotesis hasil uji menyatakan bahwa Ho ditolak dan H1 diterima. Dapat dikatakan bahwa

adanya perbedaan return portofolio antara metode indeks tunggal dan metode random.

Setelah diuji hipotesis dalam uji Wilcoxon Rank Sum Test didapat hasil bahwa R = R1 = 41.5 , untuk n1 = 8

dan n2 = 10. Sedangkan dari nilai table uji Wilcoxon Rank Sum R0.05 = 53 pada = 0.05 dan ternyata R = 25.5 <

R0.05 = 53. Dengan demikian Ho ditolak dan H1 diterima, maka dapat dikatakan bahwa R dalam jenjang lebih

kecil dari pada R table dalam uji Wilcoxon Rank Sum Test.

Tabel 5

Uji Wilcoxon Rank Sum Test Antara Portofolio Metode Indeks Tunggal dengan Metode Random Ketiga Periode Penelitian November 2012 – Mei 2015

Metode Indeks Tunggal Metode Random

Dari perumusan hipotesis hasil uji menyatakan bahwa Ho ditolak dan H1 diterima. Dapat dikatakan bahwa

“Perkembangan Konsep dan Riset E-Business di Indonesia”

611

Setelah diuji hipotesis dalam uji Wilcoxon Rank Sum Test didapat hasil bahwa R = R1 = 41.5 , untuk n1 = 8

dan n2 = 10. Sedangkan dari nilai table uji Wilcoxon Rank Sum R0.05 = 53 pada = 0.05 dan ternyata R = 44.5 <

R0.05 = 53. Dengan demikian Ho ditolak dan H1 diterima, maka dapat dikatakan bahwa R dalam jenjang lebih

kecil dari pada R table dalam uji Wilcoxon Rank Sum Test.

Tabel 6

Uji Wilcoxon Rank Sum Test Antara Portofolio Metode Indeks Tunggal dengan Metode Random Keempat Periode Penelitian November 2012 – Mei 2015

Metode Indeks Tunggal Metode Random

Dari perumusan hipotesis hasil uji menyatakan bahwa Ho ditolak dan H1 diterima. Dapat dikatakan bahwa

adanya perbedaan return portofolio antara metode indeks tunggal dan metode random.

Setelah diuji hipotesis dalam uji Wilcoxon Rank Sum Test didapat hasil bahwa R = R1 = 41.5 , untuk n1 = 8

dan n2 = 10. Sedangkan dari nilai table uji Wilcoxon Rank Sum R0.05 = 53 pada = 0.05 dan ternyata R = 41.5 <

R0.05 = 53. Dengan demikian Ho ditolak dan H1 diterima, maka dapat dikatakan bahwa R dalam jenjang lebih

kecil dari pada R table dalam uji Wilcoxon Rank Sum Test.

Dari keempat Uji Wilcoxon Rank Sum Test perbandingan antara portofolio metode indeks tunggal dengan

metode random diatas, dengan Dari kesemua uji Wilcoxon Rank Sumtest menunjukkan bahwa nilai

Rhitung lebih kecil dari pada Rtabel. Maka dapat dikatakan bahwa pemilihan portofolio dengan metode indeks

tunggal dapat memberikan return optimal dari pada menggunakan metode random.

5

Kesimpulan

Dari hasil pembahasan penentuan portofolio optimal yang menggunakan model indeks tunggal studi

komparatif penggunaan model random pada jakarta islam index (JII) di Bursa Efek Indonesia periode 2012

sampai denga 2015. Dapat disimpulkan sebagai berikut :

1. diperoleh hasil yaitu terdapat perbedaan yang signifikan return penentuan portofolio optimal dengan

menggunakan Model Indeks Tunggal dan Portofolio Random. Penentuan portofolio optimal dengan

“Perkembangan Konsep dan Riset E-Business di Indonesia”

612

dibandingkan dengan Portofolio Random. Meskipun terdapat selisih antara return ekspektasi portofolio

dengan return realisasiannya, Model Indeks Tunggal dapat menjadi salah satu alternatif metode untuk

penentuan portofolio optimal.

2. Setelah dilakukan uji hipotesis, disimpulkan bahwa memang ada perbedaan penentuan portofolio dengan

menggunakan model indeks tunggal akan dapat memberikan return yang optimal atau maksimal

dibandingkan dengan penentuan portofolio dengan metode random atau acak.

3.

Oleh karena itu sebelum memutuskan untuk berinvestasi, hendaknya seorang investor bersikap rasionaldan melakukan analisis untuk memperoleh portofolio yang optimal sehingga mampu menghasilkan

keuntungan yang diharapkan dengan resiko tertentu.

Daftar Pustaka

Dahlan, Sayudi., Topowijono dan Zahroh Z.A. 2013. Penggunaan Single Index Model Dalam Analisis Portofolio untuk Meminimumkan Risiko bagi Investor di Pasar Modal, Jurnal Administrasi Bisnis (JAB). Vol.6 No.2 p:1-10.

Eko, Umanto. 2008. Analisis dan Penilaian Kinerja Portofolio Optimal Saham-saham LQ-45, Bisnis & Birokrasi, Jurnal Ilmu Administrasi dan Organisasi. Vol.15 No.3 p:178-187.

Hallinan, Kelly. 2011. The Role of Emerging Market in Investment Portofolios, Thesis. University of Connecticut, Digital Commons@Uconn.

Harold, Bierman Jr. 1998. A Utility Approach to The Portfolio Allocation Decision and The Investment Horizon, Journal of Portfolio Management. Vol.25 No.1 p:81-87.

Hartono, Jogiyanto. 2007. Metode Penelitian Bisnis: Salah Kaprah dan Pengalaman- Pengalaman. Yogyakarta: BPFE.

Hartono, Jogiyanto. 2016. Teori Portofolio dan Analisis Investasi: Edisi Kesepuluh.Yogyakarta:BPFE-Yogyakarta.

Kewal, Suramaya Suci. 2013. Pembentukan Portofolio Optimal Saham-saham Pada Periode Bullish di Bursa Efek Indonesia. Jurnal Economia. Vol.9 No.1 p:81-91.

Mary, J. Francis dan G. Rathika. 2015. The Single Index Model and The Construction of Optimal Portfolio with CNXPHARMA Scrip, International Journal of Management. Vol. 6 No.1 p:87-96.

Mirah dan Trisnadi wijaya. 2013. Analisis Model Indeks Tunggal Portofolio Saham di Bursa Efek Indonesia (BEI) Periode 2009-2011, eprints.mdp.ac.id. p:1-10.

Nofri, Yossi Zul. 2012. Analisis Pembentukan Portoflio Optimal Saham dengan Menggunakan Single Indeks Model dan Random Model di BEI.

Nursetiaji, Muhammad Arief. 2013. Penentuan Portofolio Saham Optimal Dengan Menggunakan Model Indeks Tunggal Dan Model Indeks Random Pada Perusahan Manufaktur Di BEI Periode 2008-2010. Thesis, Upn Veteran Yogyakarta.

“Perkembangan Konsep dan Riset E-Business di Indonesia”

613

Pasaribu, Rowland Bismark Fernando. 2013. Pembentukan Portofolio Saham Optimal dengan Model Indeks Tunggal: Forming Bulanan Periode 2007 pada Saham LQ 45. Corporate Finance Working Paper Universitas Gundarma No.003, p:1-15

Prastiwi, Nungki Yussi. 2006. Analisis Investasi dan Penentuan Portofolio Saham Optimal di Bursa Efek Jakarta (Studi Komparatif Penggunaan Model Indeks Tunggal dan Model Random pada Saham-saham Perusahaan Manufaktur Tahun 2003-2004). ejournal Universitas Islam Indonesia Yogyakarta.

Pujiani, Dewi. 2007. Analisa Portofolio Optimal dengan Model Indeks Tunggal Atas Saham Industri LQ-45 di Bursa Efek Jakarta. Tesis. UNS.

Sukarno, M. 2007. Analisis Pembentukan Portofolio Optimal Saham Menggunakan Single Indeks di Bursa Efek Jakarta. Tesis. Universitas Diponegoro Semarang.

Susanti. 2012. Analisis Pembentukan Portofolio Optimal Saham dengan Menggunakan Model Indeks Tunggal (Studi pada Saham LQ-45 di Bursa Efek Indonesia Periode Agustus 2009 – Juli 2012), Artikel Ilmiah diPublishing oleh Universitas Sumatera Utara. p:1-13.

Sutisman, Entar. 2013. Analisis Portofolio Saham Sebagai Dasar Pertimbangan Investasi pada Perusahaan yang terdaftar di Bursa Efek Indonesia, Jurnal Future. Vol.1 No.1 p:1-13.

Wahyudi, Henry Dwi. 2002. Analisis Investasi dan Penentuan Portofolio Saham Optimal di Bursa Efek Jakarta (Studi Komparatif Penggunaan Model Indeks Tunggal dan Model Random pada Saham-saham Indeks LQ-45 periode 1997- 2000). Tesis, Program Magister Manajemen Universitas Diponegoro.

Wardjianto. 2005. Perbandingan Kinerja Portofolio Saham Pada Pasar Bullish dan Bearish: Studi Empiris pada Saham –saham Jakarta Islamic Index (JII) BEJ. Tesis. Program Studi Magister Manajemen Program Pascasarjana Universitas Diponegoro Semarang.

Witiastuti, Rini Setyo. 2012. Analisis Kinerja Portofolio: Menggunakan Pengujian Single Indeks Model dan Naive Diversification, Jurnal Dinamika Manajemen. Vol. 3 No.2 p:122-132.