DAFTAR ISI

SUSUNAN DEWAN REDAKSI i

PENGANTAR DARI TIM REDAKSI ii

SAMBUTAN DIREKTUR iii

SAMBUTAN KETUA PANITIA SNA MK 2016 iv

DAFTAR ISI v - vii

MAKALAH UTAMA : LITERASI KEUANGAN (LK)

Literasi Keuangan Ibu Rumah Tangga dalam Membentuk

Perilaku Keuangan Keluarga 1-12

Anis Dwiastanti Candra Wahyu Hidayat

Pengaruh Literasi Keuangan dan Pendidikan Keuangan Terhadap Perilaku Keuangan,

Sebuah DĞƚĂŶĂůŝƐŝƐ 13-2Ϭ

Koko Nakulo Djatikusumo

Kritik Terhadap Kerangka Konseptual

Badan Standar Prinsip-prinsip Akuntansi di Amerika Serikat 2ϭ-Ϯϴ

Kariyoto

MAKALAH AKUNTANSI MANAJEMEN DAN KEPERILAKUAN (AKMK)

Manifestasi Pancasila dalam Bingkai Akuntansi Kreatif Sebagai Upaya Menuju

Akuntansi Ke-Indonesia-an Berwawasan Holistik-Ekologis Ϯϵ-ϯϴ

Arrayyan Firdaus

Pemodelan Struktur Variabel Laten Antara Partisipasi Penyusunan Anggaran

terhadap Kinerja Manajerial pada Kepuasan Kerja, Komitmen Organisasi ϯϵ-5Ϭ

Suryadi

Membangun Corporate Sustainability Melalui Implementasi Green Accounting

untuk Merespon Kebutuhan Pasar 5ϭ-6Ϯ

Muhammad Miqdad

Pengaruh Gaya Kepemimpinan, Budaya Organisasi, dan Kompetensi

terhadap Kinerja Pegawai 6ϯ-7Ϯ

Dwi Susilowati Nurul Nukhilizah

Pengaruh Motivasi, Disiplin Kerja dan Budaya Organisasi terhadap Kinerja 7ϯ-ϴϬ

Pudjiati

Fhajard Achwan Molandha

Faktor-Faktor yang Mempengaruhi Kepuasan Kerja 8ϭ-ϴϲ

Tutik Yuliani

Kesadaran Mengkonsumsi Makanan Halal Bagi Mahasiswa Muslim ϴϳ-9Ϯ

Karakteristik Personal Auditor dan Tekanan Anggaran Waktu, Pengaruhnya

terhadap Penerimaan Perilaku Disfungsional Audit 9ϯ-1Ϭϲ

Yoosita Aulia

Anteseden dan Konsekuen Perilaku Disfungsional Auditor:

Sebuah Perspektif Theory Attitude of Change 1Ϭϳ-12Ϭ

Annisa Fatimah

MAKALAH SISTEM INFORMASI, PENGAUDITAN, DAN ETIKA PROFESI (SIPE)

Pendampingan Pengelolaan Dana Desa dengan Pengembangan BUMDes

Berbasis Sistem Informasi Akuntansi 12ϭ-1Ϯϴ

Putri Nugrahaningsih Falikhatun

Jaka Winarna

MAKALAH PERPAJAKAN (PPJK)

Pengaruh Pengetahuan Perpajakan, Ketegasan Sanksi Perpajakan, Kualitas Pelayanan

Petugas Pajak, dan keadilan Perpajakan, terhadap Kepatuhan Wajib Pajak 1Ϯϵ-1ϯϴ

Butet Wulan Trifina Elvira Wijayanti

Pengaruh Corporate Governance, Return on Assets dan Kualitas Audit terhadap

Tax Avoidance 1ϯϵ-1ϰϴ

Ely Kartikaningdyah Arina Juwita

MAKALAH PENDIDIKAN AKUNTANSI (PAK)

Implementasi Pembaharuan Metode dan Media Pembelajaran dengan Paikem 1ϰϵ-16Ϭ

Indrayati

MAKALAH SISTEM INFORMASI DAN AUDITING (ASPSIA)

Sebuah Model Penelitian Pengembangan Sistem untuk Keakuratan Informasi

Akuntansi pada Agribisnis Peternakan 16ϭ-1ϳϰ

Defia Nurbatin Hendy Hermawan

MAKALAH GOOD GOVERNANCE (GG)

Penelitian dan Pengembangan Sistem Mutu Manajemen Sumberdaya

Manusia pada Lembaga Amil Zakat, Infaq, dan Shodaqoh (LAZIZ) 1ϳϱ-1ϴϴ

Nur Zahrotul Laili

Tasnim Nikmatullah Realita

Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Efektifitas

Pengendalian Anggaran 1ϴ9-ϭϵϴ

Pendekatan Technology Acceptance Model dan Theory of Reasoned Action

dalam Niat Bisnis Online ϭϵϵ-2Ϭ6

Made Wahyu Adhiputra

Penentu Kepuasan Kerja Karyawan 2Ϭ7-2ϭϲ

Misna Ariani Syukma Salam

Pengaruh Bauran Pemasaran Terhadap Keputusan Pembelian 2ϭϳ-2Ϯ4

Nina Indriastuty Dedy Wibisono

Struktur Modal Optimal dalam Menghasilkan Laba untuk Usaha Kecil Menengah 2Ϯϱ-2ϯ2

Dewi Ratih MAF. Suprapti

MAKALAH EKONOMI DAN PERBANKAN (EP)

Perbandingan Metode Statistik dalam Memprediksi Sebuah Fenomena 2ϯ3-2ϰ2

Melvie Paramitha

MAKALAH AKUNTANSI KEUANGAN DAN PASAR MODAL (AKPM)

Analisis Pengaruh Profitabilitas, Leverage, dan Arus Kas Bebas

Terhadap Manajemen Laba 2ϰ3-2ϱϬ

Nisfatul Cholifah Aang Afandi Jaswadi

Pengaruh Earnings Per Share (EPS), Return On Equity (ROE), Return On Assets (ROA), 2ϱϭ-2ϲϴ dan Net Profit Margin (NPM) terhadap Harga Saham

Lilik Indrawati Novi Darmayanti Ahmad Syafi’I Syakur

Pengaruh Nilai Tukar (USD) dan Return on Investment terhadap Harga Saham 2ϲϵ-2ϳϴ

Chita Cindy Natalia Kurnia Ekasari

Muhammad Muwidha

Pengaruh Ukuran Perusahaan, Usia Perusahaan, Return on Equity, Ukuran Komisaris,

dan Frekuensi Rapat Komisaris terhadap Pengungkapan Modal Intelektual 2ϳϵ-30ϱ

1

Literasi Keuangan Ibu Rumah Tangga dalam Membentuk Perilaku

Keuangan Keluarga

Anis Dwiastanti 1) dan Candra Wahyu Hidayat 2)

1,2)STIE Indocakti Malang

Abstrak

Tujuan penelitian ini untuk menganalisis pengaruh Literasi Keuangan Ibu Rumah Tangga yang diproksikan dengan Pengetahuan Perbankan; Asuransi dan Pegadaian terhadap Perilaku Pengelo-laan Keuangan Keluarga; dan menganalisis perbedaan antara Perilaku Pengelolaan Keuangan Ibu Rumah Tangga yang memiliki penghasilan dengan Ibu Rumah Tangga yang tidak memiliki penghasilan di Kota Malang. Penelitian ini menggunakan pendekatan kuantitatif, dengan menggunakan kuesioner sebagai alat untuk mencari data. Responden yang dipergunakan sebanyak 177 orang. Terdiri dari Ibu Rumah Tangga yang memiliki penghasilan dan Ibu Rumah Tangga yang tidak memiliki penghasilan. Analisis data menggunakan Regresi Linear Berganda. Hasil penelitian menunjukkan adanya pengaruh yang signifikan antara Literasi Keuangan Ibu Rumah Tangga yang diproksikan dengan Pengetahuan Perbankan, Asuransi dan Pegadaian terhadap Perilaku Pengelolaan Keuangan Keluarga, baik secara bersama-sama maupun secara parsial. Sedangkan perilaku pengelolaan keuangan Ibu Rumah Tangga yang memiliki penghasilan dengan Ibu Rumah Tangga yang tidak memiliki penghasilan pada prinsipnya adalah berbeda.

Kata Kunci : Literasi Keuangan, Perilaku Pengelolaan Keuangan

Pendahuluan

Beberapa waktu terakhir ini sering-kali terjadi penipuan masalah investasi dengan menggunakan berbagai macam model. Mulai dari adanya investasi yang menawarkan tingkat pengembalian yang tinggi, arisan berantai, sampai dengan in-vestasi dalam bentuk barang-barang mo-dal (emas) yang ternyata memberikan ha-rapan palsu.

Korban penipuan juga tidak sedikit baik dari sisi jumlah investornya sampai dengan jumlah dana yang diinvestasikan. Korban berasal dari berbagai profesi, mulai pedagang, pegawai swasta, pega-wai negeri, mahasiswa, guru, dosen, juga dari tenaga-tenaga profesional yang lain. Kebanyakan korban adalah perempuan.

Mengapa perempuan seringkali menjadi sasaran empuk bagi

pialang-pia-lang investasi bodong? Karena seringkali perempuan menjadi pemegang keuangan dalam rumah tangganya, karena sebagian besar tenaga-tenaga kerja didominasi oleh perempuan, karena pe-rempuan memiliki sifat konsumerisme yang tinggi, karena perempuan seringkali memiliki keinginta-huan tentang hal-hal yang baru dan ingin memilikinya berdasarkan egonya, kelom-poknya, dan masih banyak lagi alasan-alasan lain yang mengemuka.

Sebagaimana disampaikan Sugiarto (2014) bahwa 33% UMKM di Indonesia dimiliki oleh perempuan. Sehingga pe-rempuan sangat akrab dengan kegiatan mengatur keuangan, terutama di ling-kungan keluarganya. Namun dari sumber yang sama menyampaikan, walaupun pe-rempuan akrab dengan pengelolaan keuangan keluarga, ternyata pemahaman keuangan perempuan di Indonesia masih rendah.

Lebih lanjut dijelaskan Sugiharto (2014) menyatakan bahwa tingkat pema-haman keuangan perempuan Indonesia masih berada di angka 18,84 persen. Se-mentara, tingkat literasi kaum pria lebih tinggi, yaitu mencapai 24,87 persen. Dite-ngarai rendahnya tingkat pemahaman ke-uangan perempuan di Indonesia dikarena-kan, selama ini edukasi pengetahuan keu-angan masih banyak didominasi oleh pria.

Literasi Keuangan merupakan kebu-tuhan dasar yang diperlukan seseorang, a-gar mereka dapat terhindar dari masalah-masalah keuangan. Munculnya masalah-masalah keuangan bukan saja karena rendahnya tingkat pendapatan, namun juga bisa be-rasal dari kurangnya pengetahuan sese-orang dalam mengelola keuangannya. Literasi Finansial menunjukkan kecaka-pan individu dalam memanfaatkan sum-ber daya yang dimilikinya untuk menca-pai dan meningkatkan kesejahteraan.

Dalam rangka mencapai kesejahte-raan keuangan, seseorang perlu memiliki pengetahuan, sikap, dan implementasi ke-uangan pribadi yang sehat. Sejauh mana pengetahuan, sikap dan implementasi se-seorang dalam mengelola keuangan, di-kenal dengan literasi keuangan. Ibu Ru-mah Tangga umumnya memiliki kebeba-san yang lebih besar untuk membuat ke-putusan dalam hal keuangan keluarga. Banyak Ibu Rumah Tangga belajar masa-lah keuangan dari trial and error, namun hal itu belum mampu menjadikan mereka

menjadi pelaku ekonomi yang cerdas da-lam kehidupan saat ini.

Tingkat literasi keuangan masyarakat terhadap lembaga jasa keuangan, keba-nyakan didominasi oleh industri perbank-an, berikutnya disusul asuransi, pegadai-an, perusahaan pembiayapegadai-an, dana pensi-unan, dan perusahaan sekuritas atau pasar modal. Urutan tersebut disusun dari yang tertinggi hingga terendah dalam pema-haman masyarakat akan Lembaga Jasa Keuangan (LJK).

Pada kesempatan ini, peneliti meng-gunakan pengertian Literasi Keuangan berdasarkan Buku Seri Literasi Keuangan yang dikeluarkan OJK, namun yang dite-liti hanya pengetahuan tentang Perbank-an, Asuransi dan Pegadaian. Alasan yang mendasari adalah berdasarkan hasil sur-vey yang dilakukan oleh OJK, tiga lem-baga tersebut yang mendominasi tingkat literasi keuangan masyarakat.

Oleh karena itu tujuan penelitian ini adalah untuk menganalisis pengaruh lite-rasi keuangan Ibu Rumah Tangga yang diproksikan dengan pengetahuan perban-kan, pengetahuan asuransi dan pengeta-huan pegadaian terhadap perilaku penge-lolaan keuangan keluarga di Kota Ma-lang.

Rerangka Teoritis dan Hipotesis.

Literasi Keuangan

ta-Dwiastanti, Hidayat, Literasi Keuangan Ibu....3

bungan, pinjaman, dan investasi. Literasi keuangan tidak hanya melibatkan penge-tahuan dan kemampuan untuk menangani masalah keuangan tetapi juga atribut non kognitif.

Menurut Lembaga Otoritas Jasa Keu-angan (2013) secara definisi, literasi diartikan sebagai kemampuan memaha-mi, jadi literasi keuangan adalah kemam-puan mengelola dana yang dimiliki agar berkembang dan hidup bisa lebih sejah-tera dimasa yang akan datang, OJK me-nyatakan bahwa misi penting dari pro-gram literasi keuangan adalah untuk me-lakukan edukasi dibidang keuangan ke-pada masyarakat Indonesia agar dapat mengelola keuangan secara cerdas, supa-ya rendahnsupa-ya pengetahuan tentang indus-tri keuangan dapat diatasi dan masyarakat tidak mudah tertipu pada produk-produk investasi yang menawarkan keuntungan tinggi dalam jangka pendek tanpa mem-pertimbangkan resikonya.

Seri Literasi Keuangan OJK

Otoritas Jasa Keuangan (2013) telah menerbitkan Seri Literasi Keuangan seba-gai langkah untuk memberikan edukasi kepada mayarakat tentang produk-produk keuangan, yang diharapkan akan membe-ri manfaat di masa mendatang. Semembe-ri Lite-rasi Keuangan terdiri dari : a) Pengelola-an KeuPengelola-angPengelola-an, b) BPengelola-ank; c) AsurPengelola-ansi; d) Pegadaian; e) Pembiayaan; f) Dana Pen-siun dan g) Pasar Modal.

Perilaku Keuangan (Financial Behavior)

Sejumlah penelitian menunjukkan bahwa financial literacy memiliki hubu-ngan positif dehubu-ngan perilaku keuahubu-ngan (financial behavior). Hilgert, Hogart dan Beverly (2003) menambahkan financial behavior dan financial lliteracy ke dalam kuesioner pada National Survey of Con-sumer Finances. Mereka membuat Fi-nancial Practice Index berdasarkan peri-laku dalam empat variabel : manajemen arus kas, manajemen kredit, tabungan,

dan perilaku investasi, kemudian mem-bandingkan indeks tersebut dengan skor financial literacy dan menemukan bahwa orang dengan level financial literacy yang lebih tinggi juga memiliki Financial Practice Index yang lebih tinggi, yang mengindikasikan adanya hubungan posi-tif antara perilaku keuangan (financial behavior) dengan financial literacy wa-laupun arah kausalitasnya belum jelas.

Kausalitasnya mungkin saja berbeda, dalam arti bahwa peningkatan dalam fi-nancial literacy yang menyebabkan se-makin baik atau efektifnya perilaku keu-angan (financial behavior) serta pengam-bilan keputusan keuangan (financial deci-sions making) atau malah sebaliknya. Da-ri uraian diatas, peneliti merumuskan hi-potesis mayor dengan “terdapat pengaruh Literasi Keuangan Ibu Rumah Tangga terhadap perilaku pengelolaan keuangan keluarga”

Metode Penelitian

Penelitian ini menggunakan pende-katan kuantitatif dengan tujuan untuk mengetahui tingkat pengaruh, keeratan korelasi atau asosiasi antar variabel dengan melakukan pengukuran. Alur berpikir dilakukan secara deduktif yai-tu peneliti menetapkan variabel kemu-dian mengumpulkan data dan menyim-pulkannya. Pengumpulan data dilakukan dengan menggunakan kuesioner yang di-sebarkan kepada Ibu Rumah Tangga di Kota Malang.

dan (d) bila sampelnya sangat besar, ma-ka peneliti dapat memilih tehnik estimasi. Penelitian ini mengambil sampel de-ngan dasar yang diberikan oleh Ferdinand diatas. Dengan perhitungan 5–10 kali jumlah parameter yang diestimasi, dan peneliti mengambil nilai tengah yaitu 7 dikali jumlah parameter yang digunakan dalam penelitian ini sebanyak 24, jadi total kuesioner yang dibagikan sebanyak 168, dan dibulatkan menjadi 185 kuesio-ner, agar jika dalam pengujian terdapat kuesioner yang tidak memenuhi syarat, peneliti tidak perlu mengambil sampel ulang.

Dari hasil penyebaran kuesioner di lapangan terdapat 177 kuesioner yang da-pat diolah lebih lanjut, selebihnya tidak memenuhi syarat.

Definisi Operasional

a. Variabel Dependen (Y) : Perilaku Ke-uangan Keluarga; merupakan perilaku yang ditunjukkan oleh Ibu Rumah Ta-ngga dalam mengelola keuangannya yang menyebabkan mereka sukses da-lam mengelola keuangannya untuk mencapai kesejahteraan.

b. Variabel Independen (X) : Literasi Keuangan Ibu Rumah Tangga yang di-proksikan dengan pengetahuan Per-bankan, Asuransi dan Pegadaian. Pengetahuan Perbankan (X1) adalah pengetahuan yang dimiliki Ibu Rumah Tangga mengenai seluk beluk Perban-kan, mulai dari jenis, manfaat, resiko, dan prospek perbankan sesuai dengan tugas dan perannya dalam perekono-mian. Pengetahuan Asuransi (X2) ada-lah pengetahuan yang dimiliki Ibu Rmah Tangga mengenai seluk beluk u-saha jasa Asuransi, mulai dari jenis, manfaat, resiko, dan prospek Asuransi sesuai dengan tugas dan perannya da-lam perekonomian. Sedangkan Penge-tahuan Pegadaian (X3) adalah penge-tahuan yang dimiliki Ibu Rumah Ta-ngga mengenai seluk beluk Pegadaian,

mulai manfaat, resiko, produk-produk yang ditawarkan pegadaian sampai de-ngan prospek Pegadaian sesuai dede-ngan tugas dan perannya dalam perekono-mian.

Hasil Penelitian

1. Pengetahuan Perbankan (X1)

Dari hasil tanggapan responden terhadap item pernyataan yang berkai-tan dengan pengetahuan perbankan di-peroleh penjelasan bahwa 82,0% res-ponden mengenal dengan baik jenis lembaga perbankan, 64,4% mengeta-hui manfaat lembaga perbankan dalam kehidupan sehari-hari, 74% mengeta-hui resiko lembaga perbankan, 81,4% menyatakan sebagai nasabah lembaga perbankan/memiliki rekening di bank, 65,7% memiliki keyakinan atas eksis-tensi perbankan, dan 45,2% respon-den berusaha memberi rekomendasi kepada pihak lain tentang perbankan, 2. Pengetahuan Asuransi (X2)

Dari hasil tanggapan responden terhadap item pernyataan yang berkai-tan dengan pengetahuan asuransi dipe-roleh penjelasan bahwa 91,5% menge-nal dengan baik jenis asuransi; 72,9% mengetahui manfaat lembaga asuransi, 92,9% mengenal atau mengetahui resi-ko lembaga asuransi, 74,1% menjadi nasabah lembaga asuransi, 88,7% me-miliki keyakinan atas eksistensi asu-ransi, 85,3% memberi rekomendasi kepada pihak lain tentang asuransi. 3. Pengetahuan Pegadaian (X3)

Dwiastanti, Hidayat, Literasi Keuangan Ibu....5

memiliki keyakinan atas eksistensi pe-gadaian, 94,1% memberi rekomendasi kepada pihak lain tentang layanan pe-gadaian

4. Perilaku Keuangan Keluarga(Y) Dari hasil tanggapan responden terhadap item pernyataan yang berkai-tan dengan Perilaku Keuangan Keluar-ga diperoleh penjelasan bahwa 81,9% responden menyusun anggaran rutin rumah tangganya, 71,4 % melakukan pencatatan atas penerimaan dan pe-ngeluaran rumah tangganya, 72,8% melakukan pemantauan atas catatan yang telah dibuat, 75,1% membuat pe-rencanaan keuangan untuk jangka pan-jang 80,3% melakukan evaluasi atas anggaran yang dibuat dengan realisa-sinya, dan 79,6% melakukan kontrol diri, terutama untuk pengeluaran kon-sumsi yang dilakukan.

Untuk membentuk model regresi se-bagai model yang baik maka model ter-sebut harus memenuhi kriteria BLUE (Best Linear Unbiased Estimator) yang dapat dicapai bila memenuhi Asumsi Klasik. Sebagaimana diungkap oleh Gho-zali (2001) bahwa pengujian hipotesis berdasarkan analisis regresi yang diguna-kan dalam penelitian harus memenuhi asumsi agar menghasilkan nilai parameter yang benar.

Salah satu syarat model regresi yang baik adalah mempunyai distribusi data normal yang akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diago-nalnya.

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Pengel.Keu.

Gambar 1. Distribusi Data

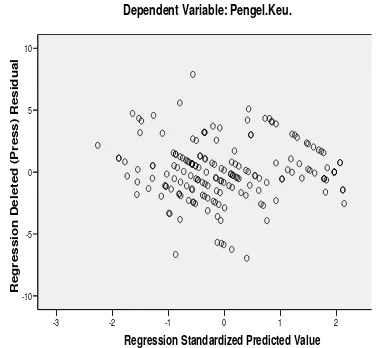

Melalui pengujian heteroskedastisitas dapat dilihat dari gambar scatter plotnya sebagai berikut :

Gambar 2. Hasil Uji Heteroskedstisitas

Berdasarkan grafik scatter plot diatas dapat dilihat bahwa titik-titik yang ada tidak memilki suatu pola tertentu dan menyebar di atas dan di bawah angka 0 pada sumbu Y, maka data dalam vari-abel penelitian ini diindikasikan tidak terdapat masalah heterokedastisitas.

diperoleh nilai R sebesar 0.752, yang menunjukkan besarnya hubungan antara Literasi Keuangan Ibu Rumah Tangga yang diproxikan dengan pengetahuan perbankan, asuransi dan pegadaian de-ngan Perilaku Keuade-ngan Keluarga di Ma-lang sebesar 0.752 atau 75,2%. Hubungan ini dapat dikatakan cukup kuat.

Sedangkan nilai koefisien determi-nasi R2 menunjukkan 0.565, yang menun-jukkan peran atau kontribusi variasi Lite-rasi Keuangan Ibu Rumah Tangga yang diproksikan dengan pengetahuan perban-kan, asuransi dan pegadaian dapat menje-laskan Perilaku Keuangan Keluarga di Malang sebesar 56,5 % dan sisanya sebe-sar 43,5% dipengaruhi oleh faktor atau variabel lain yang tidak dimasukkan da-lam model penelitian ini, misalnya penge-tahuan ibu rumah tangga tentang lembaga pembiayaan, dana pensiun, pasar modal, sebagaimana pengertian literasi keuangan yang disampaikan oleh OJK. Tabel beri-kut akan menunjukkan hasil pengujian yang telah dilakukan.

Tabel 1 Hasil Uji Regresi

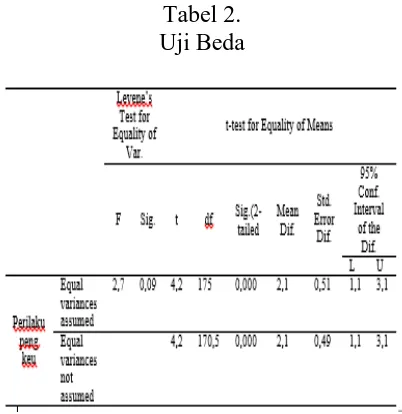

Sedangkan untuk menentukan apa-kah dua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda di-gunakan Uji beda T-test yang dilakukan dengan cara membandingkan perbedaan antara dua nilai rata-rata dengan t-test for Equality of Means dari perbedaan

rata-rata dua sampel, seperti nampak dalam tabel berikut :

Tabel 2. Uji Beda

Berdasarkan hasil perhitungan uji perbedaan dua rata-rata data yang disaji-kan pada tabel diatas diketahui pada ko-lom Levene's Test for Equality of Varian-ces memiliki nilai signifikansi sebesar 0,099 (p > 0,05). Hal tersebut menunjuk-kan bahwa kedua varians adalah sama, maka penggunaan varians untuk mem-bandingkan rata-rata sampel (t-test for Equality of Means) dalam pengujian t-test harus dengan dasar equal variance as-sumed. Pada equal variance assumed di-peroleh nilai thitung sebesar 4,154 dan taraf signifikansi p = 0,000. Hasil tersebut menunjukkan bahwa p < 0,01, berarti terdapat perbedaan antara Perilaku Pe-ngelolaan Keuangan antara Ibu rumah ta-ngga di Malang yang memiliki penghasi-lan dengan Ibu rumah tangga yang tidak memiliki penghasilan. Dapat dikatakan bahwa Perilaku Pengelolaan Keuangan antara Ibu rumah tangga yang memiliki penghasilan dengan yang tidak memiliki penghasilan pada prinsipnya adalah ber-beda.

Dwiastanti, Hidayat, Literasi Keuangan Ibu....7

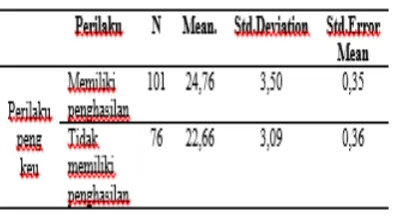

Tabel 3

Rata-rata grup 2 sampel

Dari tabel 3 dapat diketahui bahwa rata-rata (mean) Ibu rumah tangga yang memiliki penghasilan adalah 24,7624 dan untuk Ibu rumah tangga yang tidak me-miliki penghasilan adalah 22,6579, arti-nya bahwa rata-rata perilaku pengelolaan keuangan pada Ibu rumah tangga yang memiliki penghasilan lebih tinggi diban-dingkan rata-rata perilaku pengelolaan keuangan pada Ibu rumah tangga yang ti-dak memiliki penghasilan. Perbedaan rata -rata (mean difference) sebesar 2,10448 (24,7624 - 22,6579), dan perbedaan ber-kisar antara 1,10474 sampai 3,10423 (li-hat pada lower dan upper).

Pembahasan

1. Pengaruh Literasi Keuangan Ibu Ru-mah Tangga terhadap Perilaku Keu-angan Keluarga di Kota Malang.

Hasil penelitian menunjukkan adanya pengaruh antara Literasi Keu-angan Ibu Rumah Tangga terhadap Pe-rilaku Keuangan Keluarga di kota Ma-lang. Dukungan ini ditunjukkan de-ngan pemahaman responden akan fungsi dan manfaat keberadaan lemba-ga perbankan, asuransi dan pelemba-gadaian yang dapat menunjang kehidupan me-reka, baik untuk pekerjaannya maupun untuk memenuhi kebutuhan hidupnya sehari-hari.

Lembaga perbankan sangat me-nunjang kelancaran dalam bertransaksi sekarang ini. Dengan menggunakan

ja-sa perbankan semua pembayaran dapat dilakukan melalui ATM, minimal un-tuk pembayaran tagihan listrik, air dan telepon, atau untuk pembelian pulsa.

Kepemilikan rekening di lembaga perbankan sudah seperti kebutuhan untuk menunjang kelancaran bertran-saksi, sehingga responden tidak pernah lepas dengan transaksi dengan mesin ATM, atau melalui e-banking. Bahkan beberapa diantaranya menggunakan kartu kredit untuk memperlancar ke-perluan mereka sehari-hari. Pendapat yang disampaikan oleh pemegang kar-tu kredit hampir menuju kepada pen-dapat yang sama, yaitu adanya kemu-dahan dan kenyamanan menggunakan kartu kredit dalam berbelanja kebutu-han pokok, asal tidak digunakan untuk belanja modal atau belanja barang-barang mewah. Mereka menggunakan kartu kredit untuk memenuhi kebutu-han hidupnya selama sebulan, seperti susu formula, popok bayi, beras, gula, minyak dan lain-lain, yang pembaya-rannya dapat dilakukan melalui kartu kredit, dengan tenggang waktu satu bulan kedepan. Inilah yang mereka anggap sebagai kemudahan dan keun-tungan berbelanja dengan kartu kredit. Tidak perlu banyak-banyak membawa uang tunai, demi keamanan dan kemu-dahan dalam bertransaksi.

Industri perbankan menjadi salah satu tujuan investasi bagi masyarakat, tidak terkecuali masyarakat di Kota Malang, khususnya responden dalam penelitian ini. Dari hasil analisis data yang telah dilakukan pengetahuan ma-syarakat tentang perbankan lebih do-minan dibandingkan dengan pegadaian dan asuransi. Hal ini dapat dimaklumi, mengingat pembelajaran atau propa-ganda mengenai lembaga perbankan sangat gencar sejak pemerintahan Or-de Baru, yang selanjutnya Or-dengan makin berkembangnya tehnologi se-makin memberikan banyak variasi da-lam produk-produk perbankan yang memberikan kemudahan bagi para na-sabahnya.

Pengetahuan lembaga asuransi menduduki posisi kedua setelah indus-tri perbankan. Sebagaimana dikatakan Rasyid (2012), bahwa asuransi perlu dimiliki karena semakin meningkatnya ketidakpastian keuangan saat ini. Asu-ransi tidak dimaksudkan untuk meng-hindar dari peristiwa-peristiwa yang ti-dak diinginkan karena pada prinsipnya peristiwa yang diharapkan dan yang ti-dak diharapkan memiliki peluang yang sama. Oleh karena itu, tujuan pokok dari asuransi adalah memberikan jami-nan ganti rugi agar seseorang tidak mengalami kerugian yang lebih besar jika dibandingkan tanpa kepemilikan asuransi.

Sebagaimana hasil penelitian yang dilakukan, bahwa rata-rata responden memahami dan mengerti tentang asu-ransi, dan sebagian besar dari mereka menjadi nasabah asuransi, minimal memiliki keanggotaan BPJS. Bahkan diantara mereka juga memiliki keang-gotaan asuransi pendidikan, asuransi jiwa, asuransi dana pensiun dan seba-gainya. Sehingga pemahaman respon-den tentang keberadaan lembaga asu-ransi dapat dikatakan baik. Dengan pe-mahaman yang dimiliki tentang

lem-baga asuransi, menuntut responden un-tuk lebih cerdas dalam mengelola keu-angan yang dimilikinya, agar mereka dapat mencapai kesejahteraan di ke-mudian hari.

Pengetahuan tentang lembaga pe-gadaian sebagaimana yang diungkap-kan responden adalah cukup baik. Na-mun hanya beberapa responden yang menjadi nasabah pegadaian. Rata-rata responden telah membuat rencana ke-uangan dengan melakukan pencatatan atas penerimaan dan pengeluaran yang mereka lakukan, sehingga jika res-ponden mengalami kesulitan pendana-an, pegadaian menjadi alternatif tera-khir jika dengan industri perbankan mengalami kesulitan. Oleh karena itu pengetahuan dan keahlian dalam me-ngelola keuangan sangat dibutuhkan untuk menghindari kesulitan-kesulitan dalam masalah keuangan.

Perilaku pengelolaan keuangan didefinisikan oleh Nababan dan Sada-lia (2012:5) sebagai sikap dan tata cara seseorang memperlakukan, mengelola, dan menggunakan sumber daya keu-angan yang ada padanya. Ardiani (2011 : 120) menjelaskan lebih detail lagi tentang mengelola keuangan, yai-tu proses yang dimulai dari merenca-nakan, melaksanakan dengan disiplin, dan melakukan evaluasi atau revisi ji-ka diperluji-kan.

Dwiastanti, Hidayat, Literasi Keuangan Ibu....9

keuangan secara cerdas sehingga dapat meningkatkan kesejahteraan.

Literasi keuangan terjadi ketika individu memiliki sekumpulan keah-lian dan kemampuan yang membuat orang tersebut mampu memanfaatkan sumber daya yang ada untuk mencapai tujuan. Individu membutuhkan penge-tahuan keuangan dasar serta skill un-tuk mengelola sumber daya keuangan secara efektif demi kesejahteraan hi-dupnya. Kebutuhan individu dan pro-duk finansial yang semakin kompleks menuntut individu untuk memiliki financial literacy yang memadai. 2. Perbedaan antara Perilaku Pengelolaan

Keuangan Ibu Rumah Tangga yang memiliki penghasilan dengan Ibu Ru-mah Tangga yang tidak memiliki penghasilan.

Dari hasil penelitian menunjukkan adanya perbedaan perilaku pengelo-laan keuangan antara ibu rumah tang-ga yang memiliki penghasilan dentang-gan ibu rumah tangga yang tidak memiliki penghasilan. Rata-rata perilaku penge-lolaan keuangan pada Ibu rumah tang-ga yang memiliki penghasilan lebih tinggi dibandingkan rata-rata perilaku pengelolaan keuangan pada Ibu rumah tangga yang tidak memiliki penghasi-lan.

Dari hasil angket yang disebarkan kepada responden menunjukkan bah-wa perilaku pengelolaan ibu rumah tangga yang memiliki penghasilan le-bih terencana dibandingkan ibu rumah tangga yang tidak memiliki penghasi-lan, baik untuk masa depan dirinya maupun untuk masa depan anggota keluarganya. Hal ini dapat dibuktikan dengan kepemilikan asuransi respon-den.

Alasan yang banyak disampaikan adalah karena mereka menyadari akan adanya resiko kehidupan yang tidak dapat dan tidak pernah bisa dipredik-sikan, sehingga mereka perlu

melaku-kan proteksi atas beberapa kebutuhan yang dianggap penting. Misalnya asu-ransi kesehatan, asuasu-ransi pendidikan asuransi dana pensiun, asuransi jiwa, dan bahkan ada yang memiliki lebih dari 3 asuransi. Hal ini menunjukkan adanya kesadaran responden tentang perencanaan dan bagaimana mereka harus mengelola keuangannya untuk mencapai kesejahteraan di masa men-datang.

Bukan berarti responden yang ti-dak bekerja, titi-dak memiliki kesadaran akan masa depannya, namun karena keterbatasan sumber dana yang dimili-ki membuat mereka tidak dapat meng-ikuti program-program asuransi yang ditawarkan kepada masyarakat. Hal ini juga dapat dibuktikan dengan adanya kepemilikan asuransi oleh responden yang tidak memiliki penghasilan. BPJS menjadi primadona dikalangan responden. Walaupun mereka tidak bekerja dan tidak memiliki penghasi-lan, namun karena pasangan (suami) menjadi karyawan, maka secara oto-matis asuransi kesehatan (BPJS) akan tercover oleh kepala keluarga.

Jika ditinjau dari pola perencana-an keuperencana-angperencana-an yperencana-ang dilakukperencana-an oleh res-ponden menunjukkan kondisi yang ti-dak banyak berbeda antara mereka yang memiliki penghasilan dengan yang tidak memiliki penghasilan. Res-ponden membuat perencanaan keuang-an atau keuang-anggarkeuang-an rumah tkeuang-angga secara berkala. Ada yang melakukannya se-tiap minggu ada pula yang melakukan-nya setiap bulan. Dengan pola yang di-lakukan responden menunjukkan kesa-daran akan pentingnya membuat pe-rencanaan keuangan agar tidak menga-lami kesulitan di kemudian hari.

dipero-leh informasi, bahwa responden meng-gunakan jasa pegadaian hanya akan di-lakukan jika mereka sudah merasa terjepit membutuhkan dana yang ber-sifat mendadak dan berber-sifat jangka

pendek, maka responden akan

mendatangi pegadaian untuk memban-tu mengatasi kebumemban-tuhan yang menda-dak tersebut. Misalnya untuk memba-yar kebutuhan sekolah putra-putrinya, dimana asuransi yang diikuti belum ja-tuh tempo, sementara biaya yang harus dikeluarkan sudah jatuh tempo. Biasa-nya responden akan mendatangi pega-daian atau koperasi untuk melakukan peminjaman dana.

Dari uraian diatas dapat disimpul-kan bahwa rata-rata ibu-ibu rumah tangga di kota Malang memiliki pe-ngetahuan keuangan yang dapat ditun-jukkan dengan Literasi Keuangan Ibu Rumah Tangga yang diproksikan de-ngan pengetahuan perbankan, asuransi dan pegadaian. Dengan bekal pengeta-huan yang dimiliki dapat digunakan sebagai dasar untuk membentuk Peri-laku Keuangan Keluarganya untuk mencapai kesejahteraan di masa men-datang.

Kesimpulan

Dari hasil penelitian yang dilakukan dengan dapat di tarik beberapa kesimpu-lan sebagai berikut :

1. Secara bersama-sama terdapat penga-ruh antara Literasi Keuangan Ibu Ru-mah Tangga yang diproksikan dengan Pengetahuan Perbankan, Pengetahuan Asuransi dan Pengetahuan Pegadaian terhadap Perilaku Keuangan Keluarga di Kota Malang.

2. Secara parsial, Pengetahuan Perbank-an, Pengetahuan Asuransi dan Penge-tahuan Pegadaian memiliki pengaruh yang signifikan terhadap Perilaku Ke-uangan Keluarga di Kota Malang, di-mana pengetahuan tentang Perbankan menunjukkan nilai yang paling tinggi

dibandingkan Pengetahuan Asuransi dan Pengetahuan Pegadaian.

3. Rata-rata perilaku pengelolaan keu-angan Ibu rumah tangga yang memili-ki penghasilan lebih tinggi dibanding-kan dengan rata-rata perilaku pengelo-laan keuangan pada Ibu rumah tangga yang tidak memiliki penghasilan. Per-bedaan rata-rata tersebut menunjukkan bahwa perilaku pengelolaan keuangan Ibu rumah tangga yang memiliki peng-hasilan dengan yang tidak memiliki penghasilan pada prinsipnya adalah berbeda.

Saran dan Masukan

1. Penelitian ini dapat dijadikan sebagai referensi untuk melakukan penelitian lanjutan dengan memasukkan pengeta-huan lain di bidang keuangan agar ha-sil penelitian lebih bermakna. Sebagai-mana di sampaikan oleh OJK dalam buku seri Literasi Keuangan yang di-terbitkan OJK terdiri dari Pengelolaan Keuangan, Pengetahuan Perbankan, Asuransi, Pegadaian, Pembiayaan, Da-na Pensiun dan Pasar Modal.

2. Diharapkan kepada pihak-pihak ter-kait, seperti OJK, Perbankan, Asuransi dan Pegadaian, dapat melakukan lang-kah-langkah intensifikasi kepada ma-syarakat untuk lebih memberikan edu-kasi tentang produk dan layanannya a-gar masyarakat lebih memiliki banyak pilihan untuk menginvestasikan dana-nya guna mencapai kesejahteraan di masa mendatang.

Dwiastanti, Hidayat, Literasi Keuangan Ibu....11

Daftar Rujukan

Anwar, Sanusi. (2011). Metode

Penelitian Bisnis, Salemba Empat, Jakarta.

Ardiani Ika S. 2011. Personality Traits sebagai Penentu Perencanaan Keuangan Keluarga (Suatu Kajian Pustaka). Jurnal Pengembangan Humaniora. Vol. 11, No. 2, Hal. 118-126

Arikunto, Suharsimi, 2006, Prosedur Penelitian, Suatu Pendekatan Praktek, Yogyakarta, Rineka Cipta. Ferdinand, Augusty, 2002, Structural

Equation Modelling Dalam Penelitian Manajemen, Semarang, FE, UNDIP.

Ghozali, Imam. (2001). Aplikasi Analisis

Multivariate dengan Program

SPSS, Badan Penerbit Universitas

Diponegoro, Semarang

Hamidi, 2004, Metode Penelitian Kualitatif, (Aplikasi Praktis Pembuatan Proposal dan Laporan Penelitian), Malang UMM.

Hilgert, Marianne A., Jeanne M. Hogarth, and Sondra Beverly. 2003. Household Financial Management:

The Connection between

Knowledge and Behavior. Federal Reserve Bulletin, 89: 309–322. Husein, Umar, 2004, Metode Penelitian

Untuk Skripsi dan Tesis Bisnis, Cetakan ke-6, Jakarta, PT Rajawali Grafindo Persada.

Ida dan Dwinta, Cinthia Yohana, 2010, Pengaruh Locus Of Control, Financial Knowledge, Income Terhadap Financial Management Behavior, Jurnal Bisnis dan Akuntansi, Vol 12, No 3, Hal. 131-144.

Indriantoro, Nur, dkk. 2002, Metode Penelitian Bisnis, Yogyakarta, BPFE.

Lusardi, A & Mitchell, O.S. (2007)

“Baby Boomer Retirement

Security: The Roles of Planning,

Financial Literacy, and Housing

Wealth”. Journal of Monetary Economics, Vol 54, No. 1, Page 205-224.

Malhotra, 2005, Riset Penelitian, Jakarta, Gramedia Pustaka Utama.

Nababan dan Sadalia (2012), Analisis Personal Financial Literacy dan Financial Behavior Mahasiswa Strata I Fakultas Ekonomi Universitas Sumatera Utara, Jurnal

Online, diakses melalui

http://jurnal.usu.ac.id/index.php/jmi m/article/view/651

Otoritas Jasa Keuangan (2013), Buku Seri Literasi Keuangan, diunggah dari

http://sikapiuangmu.ojk.go.id/id/art

icle/175/buku-seri-literasi-keuangan.

Rasyid, Rosyeni, (2012), Analisis Tingkat Literasi Keuangan Mahasiswa Program Studi Manajemen Fakultas Ekonomi Universitas Negeri Padang, Jurnal Kajian Manajemen Bisnis, Vol 1, No 2, Hal 91-106

Sandra J. Huston, 2009, Measuring Financial Literacy, A later version of this paper was published in The Journal of Consumer Affairs, Summer 2010, Vol. 44, No. 2 Pages 296-316.

Santoso, Singgih, 2001, Mengolah Data Statistik Secara Profesional,

Jakarta, PT Elex Media

Komputindo.

Sugiarto, Agus, 2014, OJK Edukasi dan Sosialisasi Produk dan Jasa Keuangan Untuk Wanita dan

UMKM, diunggah melalui

http://ift.co.id/posts/ojk-edukasi- dan-sosialisasi-produk-dan-jasa-keuangan-untuk-wanita-dan-umkm,

13

Pengaruh Literasi Keuangan dan Pendidikan Keuangan Terhadap

Perilaku Keuangan, Sebuah Meta Analisis

Koko Nakulo Djatikusumo1)

1)Politeknik Negeri Malang

1)

Abstract

The increasing complexity in decision making by consumers related to the financial aspect is one reason for researchers to look further and examine the factors that influence consumers' financial behavior. One of them is how and to what extent financial literacy and financial education held so that it can be a solid foundation in financial decision accurately. This study was conducted using simple meta-analysis of 10 studies conducted within the last 5 years.Several previous studies leads to a conclusion that financial literacy and financial education to give a significant influence on consumer financial behavior. This study aims to determine the consistency among these studies by conducting tests on the sample size, abstraction, research, research variables and mplementation of research. It was concluded that the presence of extensive and intense socialization as well as their diverse discussion by academics can give effect to the parties involved in policy-making that can be produced regulations which can be a tool for consumers to guide their financial behavior. This study contributes to the understanding of financial literacy in Indonesia, particularly through education among students

Keywords : meta-analysis, financial education, financial literacy, fina ncial behavior

Abstrak

Meningkatnya kompleksitas dalam pengambilan keputusan oleh konsumen terkait aspek finansial menjadi salah satu alasan bagi para peneliti untuk melihat lebih jauh dan meneliti faktor-faktor yang berpengaruh terhadap perilaku keuangan konsumen. Salah satunya adalah bagaimana dan sejauh apa literasi keuangan dan pendidikan keuangan yang dimiliki sehingga dapat menjadi dasar yang kuat dalam pengambilan keputusan keuangan secara akurat. Penelitian ini dilakukan dengan metode meta analisis sederhana terhadap 10 buah penelitian yang dilakukan dalam kurun waktu 5 tahun terakhir. Beberapa penelitian sebelumnya mengarah kepada suatu kesimpulan bahwa literasi keuangan dan pendidikan keuangan memberi pengaruh signifikan terhadap perilaku keuangan konsumen. Penelitian ini bertujuan untuk mengetahui konsistensi diantara beberapa penelitian tersebut dengan melakukan pengujian terhadap ukuran sampel, abstraksi, hasil penelitian, variabel penelitian dan rentang waktu pelaksanaan penelitian.Disimpulkan bahwa dengan adanya sosialisasi yang luas dan intens serta adanya beragam diskusi oleh para akademisi dapat memberikan pengaruh terhadap para pihak terkait dalam pembuatan kebijakan yang dapat menghasilkan regulasi yang dapat menjadi alat bagi konsumen untuk menuntun perilaku keuangan mereka. Penelitian ini memberikan kontribusi terhadap pemahaman tentang literasi keuangan di Indonesia khususnya melalui pendekatan pendidikan di kalangan mahasiswa.

Pendahuluan

Rendahnya literasi atau pemahaman terhadap produk lembaga keuangan mem-buat kesadaran masyarakat untuk meng-gunakan produk perbankan atau lembaga keuangan resmi menjadi terbatas. (Kusu-maningtuti, 2016), yang pada gilirannya mengakibatkan banyak masyarakat yang terjebak pada investasi bodong maupun produk turunan yang lain.

Literasi Keuangan

Beberapa survei yang dilakukan oleh Otoritas Jasa Keuangan (OJK) selama ku-run 2013-2016 menemukan masih rendah-nya tingkat literasi keuangan masyarakat. Agus Sugiarto (2016) menyatakan bahwa Indonesia saat ini berada dalam kondisi Literasi Keuangan yang relatif sa-ngat rendah dan disampaikan bahwa pe-merintah telah menetapkan dan mengama-natkan Kerangka Strategi Nasional Litera-si Keuangan yang terdiri dari 3 Pilar yaitu:

Pilar 1 : Edukasi dan kampanye nasional literasi keuangan

Pilar 2 : Penguatan infrastruktur literasi keuangan

Pilar 3 : Pengembangan produk dan jasa keuangan.

Ketiga pilar yang diamanatkan ini se-lanjutnya diharapkan akan dapat mencapai sasaran yaitu masyarakat yang well litera-ted atau masyarakat yang memiliki tingkat pemahaman keuangan yang baik, setidak-nya berada pada level minimal 50% ma-syarakat telah memiliki pemahaman yang baik.

Mandell (2006) membuat sebuah per-nyataan yang sangat menarik dan sekaigus menjadi peringatan bagi kita semua teruta-ma pembuat kebijakan dan peteruta-mangku ke-pentingan, sebagai berikut : rendahnya tingkat suku bunga tabungan salah satunya disebabkan oleh rendahnya pertumbuhan modal dan cadangan devisa serta membe-rikan kontribusi signifikan terhadap defisit neraca perdagangan yang pada gilirannya akan menyebabkan meningkatnya

kepe-milikan asing atas aset-aset negara dan masyarakat dan pada akhirnya berdampak pada masa depan keuangan negara. Selan-jutnya akan membawa dampak pada ren-dahnya kesejahteraan rakyat di masa yang akan datang.

Individu yang memiliki kemampuan untuk membuat keputusan yang benar ten-tang keuangan tidak akan memiliki masa-lah keuangan di masa depan dan dapat me-nunjukkan perilaku keuangan yang sehat serta mampu menentukan prioritas kebu-tuhan bukan keinginan (Chinen dan Endo, 2012).

Berangkat dari pernyataan ini, pene-liti kemudian melihat dan memberikan fokus perhatian terhadap perlu dan pen-tingnya pemahaman keuangan terhadap masyarakat dan terutama kepada generasi muda yang dalam hal ini diproksikan se-bagai mahasiswa dan kalangan pelajar. Karena di masa depan mereka nantilah yang diharapkan akan mampu membawa perubahan dan perbaikan kondisi keuang-an negara seiring dengkeuang-an masuknya mere-ka ke fase produktif dan diharapmere-kan juga akan mampu meningkatkan level pemaha-man keuangan masyarakat yang saat ini masih rendah, di kisaran 21,8% sesuai dengan survei yang telah dilakukan oleh Otoritas Jasa Keuangan pada tahun 2013.

Dikatakan juga oleh Mandell (2006) bahwa dampak dari rendahnya atau gap terhadap pemahaman keuangan juga akan membawa dampak terhadap pasar keuang-an, diantaranya adalah untuk investor akan memunculkan kecenderungan menjadi ir-rasional dan untuk masyarakat akan me-nyebabkan inakurasi dalam pengambilan keputusan keuangan.

Djatikusumo, Pengaruh Literasi Keuangan ....15

artikel FORBES yang dikutip oleh Coo-gan, bahwa meskipun literasi keuangan mempunyai kecenderungan pada tingkat maturitas individu dan keberhasilan dalam hidup, FORBES melaporkan bahwa sis-wa-siswa pada sekolah-sekolah di hampir 17 negara bagian telah mengambil kursus dan pelatihan terkait dengan literasi ke-uangan. Kemudian dilaporkan bahwa kur-sus dan pelatihan tersebut secara empiris terbukti memberikan dampak langsung terhadap kemampuan pemahaman ke-uangan para siswa. Kursus dan pelatihan ini juga terbukti memberikan dampak sig-nifikan terhadap kemampuan siswa untuk membuat keputusan keuangan yang akurat dan bijak, seperti kemampuan pengelolaan tabungan dengan baik, pengelolaan ang-garan dan investasi yang lebih cerdas.

Selanjutnya, FORBES juga menyaji-kan 5 kunci utama yang merupamenyaji-kan kon-sep menuju kearifan dan pemahaman ke-uangan personal, sebagai berikut :

1. Basis Anggaran

Menyusun dan menjaga keber-langsungan anggaran keuangan men-jadi aspek dasar agar dapat tetap berada pada situasi ideal dalam menjaga ke-uangan personal.

2. Dampak Bunga

Bunga yang ditetapkan oleh insti-tusi-institusi keuangan, yang bisa be-rupa bunga pinjaman, bunga simpanan, maupun bunga obligasi. Dengan me-mahami dengan baik penerapan bunga tersebut, terutama bunga pinjaman, me-mungkinkan kita untuk memiliki alasan yang cukup kuat dalam menentukan se-buah keputusan keuangan.

3. Tabungan

Tabungan merupakan aspek pen-ting dalam menjaga kondisi keuangan agar tetap sehat.

4. The Credit-Debt Roller-coaster Potensi kegagalan penyelesaian kredit dan mengakibatkan tingginya ancaman kredit macet. Diperlukan pe-mahaman yang sangat baik terkait

se-gala hal tentang kredit sebelum memu-tuskan untuk mengambil kredit.

Kredit dapat menjadi sangat ber-manfaat dan produktif hanya jika kredit tersebut dikelola dengan baik dan tepat guna.

5. Keamanan Identitas Personal

Dengan semakin berkembangnya praktik e-commerce dan digital ban-king maupun digital payment, juga membawa konsekuensi semakin me-ningkatnya resiko pencurian data per-sonal. Data personal kita menjadi sa-ngat rentan untuk disalah gunakan. De-ngan memiliki pemahaman yang baik terhadap praktik keuangan dan imple-mentasi teknologi komunikasi, akan membantu kita untuk dapat terhindar dari resiko pencurian data personal yang sangat vital. Beberapa contoh misal perlindungan akun kita, seperti username dan password dan dengan membatasi data personal yang dibagi-kan di dunia maya atau online.

Sedangkan Hung, Parker, dan Yo-ong (2009) dalam penelitiannya mem-berikan kontribusi dengan mengemu-kakan adanya perdebatan yang luas ter-kait dengan beberapa telaah teoritis dan pendekatan operasional terkait dengan literasi keuangan dan model konseptual sehingga beberapa perdebatan tersebut menjadi lebih jelas dan lebih mudah dipahami oleh para pemerhati.

tingkat sekolah. dan (3) rekomendasi sejumlah alternatif kebijakan publik se-bagaimana yang disarankan dalam be-berapa penelitian tersebut.

Meta Analisis

Penelitian ini dilakukan dengan me-nggunakan metode meta analisis sederha-na dengan tujuan untuk mengetahui ting-kat konsistensi dan kesesuaian diantara penelitian-penelitian sebelumnya yang terkait.

Meta analisis adalah suatu analisis in-tegratif sekunder dengan menerapkan pro-sedur statistik terhadap hasil-hasil pengu-jian hipotesis penelitian. Menurut Glass (1981), analisis sekunder itu merupakan analisis ulang (reanalysis) terhadap data untuk tujuan menjawab pertanyaan pene-litian dengan teknik-teknik statistik yang lebih baik atau menjawab pertanyaan-per-tanyaan baru dengan data lama yang dimi-liki. Berikut beberapa pengertian dari pe-nelitian meta analisis menurut para ahli : 1. Glass (1981)

Meta analisis merupakan analisis kuantitatif dan menggunakan sejumlah data yang cukup banyak, serta mene-rapkan metode statistik dengan mem-praktekannya dalam mengorganisasi-kan sejumlah informasi yang berasal dari sampel besar yang fungsinya untuk melengkapi maksud-maksud lainnya. 2. Borg (1983)

Teknik pengembangan paling baru untuk menolong peneliti menemukan kekonsistenan atau ketidakkonsistenan dalam pengkajian hasil silang dari hasil penelitian.

3. Sutjipto (1995)

Meta analisis adalah salah satu upaya untuk merangkum berbagai hasil penelitian secara kuantitatif. Suatu tek-nik untuk menganalisis kembali hasil-hasil penelitian yang diolah secara sta-tistik berdasarkan pengumpulan data primer. Hal ini dilakukan untuk

meng-kaji keajegan atau ketidakajegan hasil penelitian yang disebabkan semakin banyaknya replikasi atau verifikasi pe-nelitian yang sering kali justru mem-perbesar terjadinya variasi hasil pene-litian.

4. Soekamto (1998)

Pemakaian analisis statistik untuk memperoleh seri informasi yang ber-asal dari sejumlah data dari penelitian-penelitian sebelumnya.

5. Sugiyanto (2004)

Menganalisis data yang berasal dari studi primer. Hasil analisis dipakai sebagai dasar untuk menerima atau mendukung hipotesis, menolak atau menggugurkan hipotesis yang diajukan oleh beberapa peneliti.

6. Barbora (2009); Sutrisno, Hery, Karto-no (2007)

Teknik merangkum berbagai hasil penelitian secara kuantitatif dengan cara mencari nilai effect size.

Metodologi

Metodologi atau langkah-langkah da-lam melakukan kegiatan penelitian meta analisis menurut Wilson dan Kelley, an-tara lain :

1. Tetapkan masalah yang ingin diteliti; 2. Tentukan periode dari berbagai

peneli-tian yang akan dijadikan sebagai sum-ber data (misalnya 10 tahun terakhir). 3. Carilah berbagai penelitian yang

berhu-bungan dengan masalah yang ingin di-teliti (penelitian dengan permasalahan sejenis).

4. Bacalah bagian Judul dan Abstrak dari penelitian-penelitian tersebut untuk melihat apakah penelitian tersebut se-suai dengan masalah yang ingin diteliti. 5. Fokuskan penelitian pada masalah,

Djatikusumo, Pengaruh Literasi Keuangan ....17

6. Kategorikan masing-masing penelitian berdasarkan paradigmanya (misalnya penelitian kuantitatif atau penelitian kualitatif).

7. Bandingkan hasil semua penelitian se-suai dengan kategorinya.

8. Analisis kesimpulan yang ditemukan dengan mengkaji hasil-hasil penelitian itu, dengan mengkaji metode dan anali-sis data dalam setiap penelitian, sehing-ga dapat diketahui keunggulan dan ke-lemahan penelitian yang dilakukan se-belumnya.

9. Tarik kesimpulan penelitian meta ana-lisis berdasarkan langkah 7 dan ke-8 di atas.

d = Xe – Xc

sp

Keterangan : d = effect sized

Xe = kelompok eksperimen Xc = kelompok control sp = Standar deviasi

Hampir sama dengan pendapat Wil-son dan Kelley, secara singkat, Glass (da-lam Sutrisno, 2007); Jammie (2004); Su-trisno, Hery, Kartono (2007) juga menge-mukakan pendapat mereka mengenai ta-hapan-tahapan dalam melakukan peneli-tian meta analisis, antara lain :

1. Menetapkan domain penelitian yang akan dirangkum

2. Memilih jenis publikasi yang akan di-kumpulkan

3. Mengumpulkan hasil penelitian atau li-teratur;

4. Mencatat data-data (variabel-variabel) penelitian

5. Menghitung effect size per sumber atau penelitian

6. Menginterpretasi rangkuman dan membuat laporan.

Ada beberapa cara yang dapat dilaku-kan untuk melaksanadilaku-kan suatu meta ana-lisis:

1. Glass (1981) fokus pada deteksi dari moderator variabel.

2. Hedges dan Olkin (1985) memakai tek-nik weighted least squares.

3. Rosenthal dan Rubin (1991) sama seperti Hedges-Olkin, bedanya hanya pada test signifikansi untuk mengkom-binasikan effect size.

4. Hunter dan Schmidt (1990) bedanya dengan yang lain adalah metode ini berusaha mengkoreksi error potensial sebelum meta-analysis mengintegrasi-kan effect study antar studi.

5. Analysis of Moderator Effects berikut ini adalah metode umum dalam Detecting/Assessing Moderator Effects a) Graphing – OLS regression

b) Q Stastistics (chi-square test) – WLS regression

c) Variance analysis – Partition test d) Outlier test

6. Mediator Assessment Methods

Merupakan teknik yang penting dalam metode meta-analysis yang ber-fungsi untuk meng-address hubungan struktural, menganalisa apakah korelasi matriks dari populasi umum mendasari sebuah himpunan dari hasil empiris yang didapatkan. Ada dua alternatif pendekatan untuk mempelajari media-tor effect, yaitu :

a) mengkombinasi dan menganalisa korelasi pengembangan meta-analy-sis.

b) studi koefisien secara langsung dari kepentingan sebagai effect size.

Penelitian Terdahulu

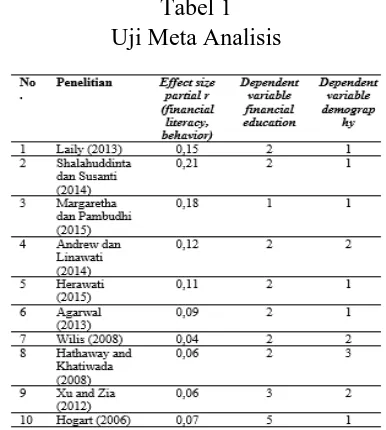

Peneliti membagi menjadi dua, yaitu penelitian yang dilakukan di dalam negeri dan penelitian yang dilakukan diluar nege-ri, dan menghasilkan 5 penelitian dalam negeri dan 5 penelitian luar negeri. Berikut hasilnya :

jurusan Akuntansi. Dengan mendefinisi-kan perilaku keuangan sebagai kemam-puan pengelolaan keuangan secara baik berdasarkan tingkat pemahaman keuang-an dari para mahasiswa tersebut.

Shalahuddinta dan Susanti (2014) melakukan penelitian dengan judul Penga-ruh Pendidikan Keuangan di Keluarga, Pengalaman Bekerja dan Pembelajaran di Perguruan Tinggi Terhadap Literasi Ke-uangan.

Margaretha dan Pambudhi (2015) melakukan penelitian dengan judul Ting-kat Literasi Keuangan Pada Mahasiswa S1 Fakultas Ekonomi.

Andrew dan Linawati (2014) melaku-kan penelitian dengan judul Hubungan Faktor Demografi dan Pengetahuan Ke-uangan dengan Perilaku KeKe-uangan Karya-wan Swasta di Surabaya.

Herawati (2015) melakukan peneliti-an dengpeneliti-an judul Kontribusi Pembelajarpeneliti-an di Perguruan Tinggi dan Literasi Keuang-an Terhadap Perilaku KeuKeuang-angKeuang-an Maha-siswa. Peneliti bermaksud menentukan kontribusi dari (1) determine the contribu tion of : (1) dampak pembelajaran di per-guruan tinggi terhadap perilaku keuangan para mahasiswa, (2) pemahaman keuang-an mahasiswa terhadap perilaku keukeuang-angkeuang-an mahasiswa, (3) pengaruh simultan pem-belajaran di perguruan tinggi dan pemaha-man keuangan mahasiswa terhadap perila-ku keuangan mahasiswa. Desain peneli-tian ini adalah penelipeneli-tian eksplanatori de-ngan menguji kontribusi antara pembela-jaran di perguruan tinggi dan pemahaman keuangan terhadap perilaku keuangan ma-hasiswa.

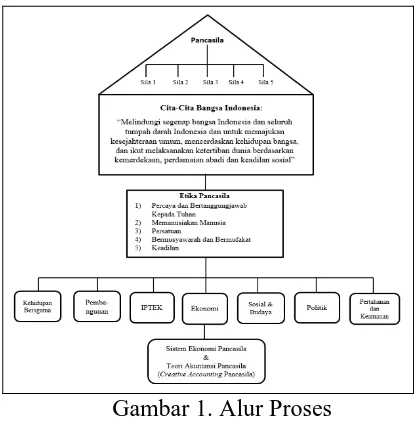

Agarwal, et al (2013) menyatakan bahwa penelitian yang dilakukan di wila-yah negara India menunjukkan bahwa se-bagian besar responden relatif telah memi-liki tingkat literasi keuangan yang cukup baik.

Willis (2008) menyatakan bahwa ter-dapat kesenjangan empiris terkait efektivi-tas pendidikan keuangan. Hal yang paling terlihat dalam penelitian Willis adalah adanya bias dalam pengambilan keputu-san keuangan.

Hathaway and Khatiwada (2008) me-rekomendasikan perlunya program-pro-gram yang lebih jelas dan berskala priori-tas tinggi terutama terhadap target audiens yang khusus, seperti kalangan pengajar dan siswa, termasuk didalamnya aktivitas keuangan dalam rumah tangga, seperti pe-ngelolaan kartu kredit, kepemilikan ru-mah, dan pelatihan-pelatihan khusus.

Lusardi (2006) menemukan bahwa di beberapa negara seperti Inggris Raya, Jer-man, Amerika Serikat, Korea, dan Jepang terdapat variansi hasil terkait dengan li-terasi keuangan dikaitkan dengan edukasi keuangan.

Xu and Zia (2012) mengemukakan bahwa literasi keuangan dapat diperoleh melalui pendidikan keuangan dengan me-ngutamakan aspek entrepreneurship dan menitikberatkan pada kemampuan mana-gerial.

Uji Meta Analisis

Djatikusumo, Pengaruh Literasi Keuangan ....19

Hasil Penelitian

Berdasarkan tabulasi hasil analisis dan penelitian sebagaimana tabel dibawah terdapat kesesuaian pada penelitian-pene-litian yang dilakukan di Indonesia, namun sebagian hasil penelitian tersebut memi-liki kontradiksi dengan hasil penelitian da-ri peneliti-peneliti luar negeda-ri.

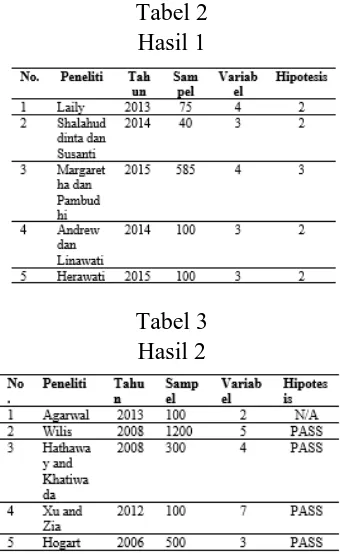

Tabel 2 Hasil 1

Tabel 3 Hasil 2

Diketahui bahwa kesesuaian alur dan keselarasan pola penelitian yang dilaku-kan oleh peneliti-peneliti dalam negeri maupun peneliti luar yang menunjukkan bahwa literasi keuangan yang dikaitkan dengan pendidikan keuangan dan perilaku keuangan. Peneliti yang termasuk pertama kali memelopori studi terkait literasi ke-uangan dan pendidikan keke-uangan adalah Lusardi (2007) yang menyatakan bahwa literasi keuangan dan pendidikan keuang-an berpengaruh skeuang-angat signifikkeuang-an terhadap pengambilan keputusan secara akurat dan perilaku terkait aktivitas keuangan yang cukup baik di lingkungan sekolah mene-ngah atas dan di kalangan keluarga yang berada.

Pada beberapa penelitian di dalam ne-geri, terlihat dengan jelas terdapat penga-ruh ukuran sampel yang dilakukan para peneliti. Adanya perbedaan ukuran sampel memunculkan hasil yang berbeda pada konsistensi hasil penelitian.

Hal ini dimungkinkan karena masih belum banyak penelitian yang dilakukan di Indonesia terkait dengan literasi ke-uangan dan pendidikan keke-uangan, teruta-ma di lingkungan pendidikan menengah atas dan sampai pada pendidikan tinggi.

Pada penelitian yang dilakukan Margaretha dan Pambudhi (2015) dengan jumlah responden 585, hasil penelitian re-latif inkonsisten dengan beberapa peneli-tian dari mancanegara. Dari tabel terlihat bahwa angka koefisien yang ditunjukkan 0.18 menunjukkan adanya effect size dari sampel penelitian. Dapat diduga bahwa responden belum mencerminkan kondisi riil sebagaimana yang diharapkan oleh pe-neliti.

Hal yang sama juga terlihat pada Sha-lahuddinta dan Susanti (2014) dikarena-kan minimnya jumlah responden peneli-tian.

Simpulan dan Saran

Dari pembahasan diatas terlihat bah-wa relatif terdapat konsistensi hasil peneli-tian terutama terkait dengan pernyataan adanya hubungan yang signifikan antara Literasi Keuangan dengan pendidikan di bidang keuangan.

berbe-da, sehingga akan dapat diketahui hasil yang semakin akurat dan konsisten.

Daftar Rujukan

Andrew, V dan Linawati, N (2014). Hubungan Faktor Demografi dan Pengetahuan Keuangan Dengan Perilaku Keuangan Karyawan Swasta di Surabaya, Finesta Vol 02 No 02

Fernandes D, Lynch. Jr., Netemeyer RG (2014) Financial Literacy, Financial

Education and Downstream

Financial Behavior, Journal of

Management Science

(forthcoming).

http://ekbis.sindonews.com/read/1110079 /178/ojk-akui-tingkat-literasi-

keuangan-ri-masih-rendah-1463728941

http://elfrieda.wordpress.com/2011/12/03 /meta-analisis/

http://cobaberbagi.wordpress.com/2010/0 2/15/meta-analisis/

http://chatroks.blogspot.com/2012/09/met a-analisis.html

http://syehaceh.wordpress.com/2008/05/1 5/konsep-meta-analysis/

http://en.wikipedia.org/wiki/Meta-analysis

http://ats.ctsnetjournals.org/cgi/content/fu ll/87/3/985

http://journals.lww.com/epidem/Abstract/ 2008

http://www.cochrane- net.org/openlearning/html/mod13-4.htm

Hogart J (2006). Financial Education and Economic Development. Paper presented at Improving Financial Literacy: International Conference Hosted by the Russian G8 Presidency in Cooperation with the OECD. Retrieved June 19, 2008, from

http://www.Oecd.org/dataoecd/20/5 0/37742200.pdf

Laily, N (2013) Pengaruh Literasi Keuangan Terhadap Perilaku

Mahasiswa Dalam Mengelola

Keuangan, Jurnal Pendidikan Akuntansi No. 4 Vol 1 September 2013

Margaretha, F dan Pambudhi, R.A (2015). Tingkat Literasi Keuangan Pada Mahasiswa S-1 Fakultas Ekonomi Herawati, N.T (2015) Kontribusi

Pembelajaran Di Perguruan Tinggi dan Literasi Keuangan Terhadap Perilaku Keuangan Mahasiswa, Jurnal Pendidikan dan Pengajaran, Jilid 48 Nomor 1-3,

Mandell, L (2006) Financial Literacy: If It’s So Important, Why Isn’t It Improving?, Network Financial Institute, Indiana State University, April 2006

McCormick, M.H (2009) Effectiveness of Youth Financial Education: A Review of the Literature, Journal of Financial Counseling and Planning, Vol. 20 Issue 1.

Sugiarto, A (2016) Implementasi Strategi Nasional Literasi Keuangan, Otoritas Jasa Keuangan

Xu, L and Zia B (2012) Financial Literacy Around The World, Policy Research Working Paper, The World Bank Development Research Group Finance and Private Sector Development Team, June

21

Kritik Terhadap Kerangka Konseptual

Badan Standar Prinsip-Prinsip Akuntansi di Amerika Serikat

Kariyoto1)

1)Universitas Brawijaya Malang 1)[email protected]

Abstract

In America, the criticisms aimed at the conceptual framework project Financial Accounting Standards Board) (FASB). Although it can not be said that the Conceptual Framework project fails, at least the conceptual framework running or growing a bit slow. The purpose of this study to analyze the criticism of the conceptual framework that will allow help to understand the reasons why this conceptual framework to develop slowly and help the development possibilities in Indonesia or repair parts that still have weaknesses. The research method used descriptive qualitative approach. This method is used to get an understanding and a complete picture about a phenomenon of the literature on the conceptual framework Standards Board Accounting Principles in Amaerika. There are two approaches that can be used in the analysis. And the results and conclusions of the research is twofold: first is to assume that the conceptual framework should be an approach "scientific" (scientific), which is based on methods umumpya used in scientific research. Prescription or accounting observations that emerge from this approach should be able to justify the validity of the observation or the prescriptions based on logic and empirical evidence. The second is the professional approach that is centered on the selection of actions considered best by "values prbfesional". This is similar to the constitutional approach in determining the rules.

Keywords : criticism, concepts, standards, principles, accounting

Abstrak

Di Amerika, berbagai kritik ditujukan pada proyek kerangka konseptual Badan Standar Prinsip-prinsip Akuntansi (FASB). Meskipun tidak dapat dikatakan bahwa Proyek Kerangka Konseptual tersebut gagal, paling tidak kerangka konseptual tersebut berjalan atau berkembang agak lambat. Tujuan penelitian ini menganalisis terhadap kritik kerangka konseptual yang akan memungkinkan membantu memahami alasan mengapa kerangka konseptual tersebut berkembang lambat dan membantu kemungkinan pengembangannya di Indonesia atau memperbaiki bagian-bagian yang masih memiliki kelemahan. Metode penelitian menggunakan pendekatan deskriptif kualitatif. Metode ini digunakan untuk mendapatkan pemahaman dan gambaran yang utuh mengenai sebuah fenomena pustaka tentang kerangka konseptual Badan Standar Prinsip Akuntansi di Amaerika. Ada dua pendekatan yang dapat digunakan dalam analisis tersebut. Hasil dan dan kesimpulan penelitain ini ada dua pertama adalah dengan menganggap bahwa kerangka konseptual seharusnya merupakan pendekatan ilmiah" yang didasarkan pada metode-metode yang umumpya digunakan dalam penelitian ilmiah. Preskripsi atau observasi akuntansi yang muncul dari pendekatan tersebut harus mampu membenarkan validitas observasi atau preskripsi tersebut berdasarkan logika dan bukti empiris. Kedua adalah pendekatan profesional yang dipusatkan pada pemilihan tindakan yang dianggap paling baik berdasarkan "nilai- nilai prbfesional". Hal ini serupa dengan pendekatan konstitusional dalam menentukan berbagai aturan.

Pendahuluan

Kerangka konseptual berusaha untuk memecahkan perputaran logika dengan mengacu pada pernyataan bahwa pemakai laporan keuangan memiliki pengetahuan yang cukup dan sesuai untuk menentukan dan menginterpretasikan laporan keuang-an. Akan tetapi, kerangka konseptual tidak memberikan pedoman khusus tentang ba-gaimana hal tersebut dapat dicapai. Kare-na kita diasumsikan mengkomunikasikan realitas, maka jika orang memiliki konsep-si tertentu tentang realitas, secara alamiah kita harus merefleksikannya. Jika tidak, orang akan kehilangan kepercayaan kepa-da kita.

Hal di atas menimbulkan masalah ter-hadap pernyataan bahwa teori yang me-landasi kerangka konseptual harus netral, independen, dan bebas dari bias. Kerangka konseptual tersebut memberikan alat atau metode obyektif untuk mengukur realitas ekonomi karena realitas semacam itu tidak bebas dari praktik akuntansi. Hines meli-hat bahwa apa yang dilakukan akuntan da-lam memutuskan tentang apa yang dimak-sud dengan realitas, telah diwujudkan da-lam bentuk pengukuran dan pengkomuni-kasian. Gambaran mengenai realitas me-rupakan hubungan yang bersifat interact-tive biderexional, Hines mengklaim bah-wa penelitian akuntansi didasarkan pada konsepsi dan asuransi yang bersifat "Ta-ken-for-granted", yaitu mengambil se-suatu yang telah ada di masyarakat. Kon-sepsi tersebut dipengaruhi oleh pertanyaan bagaimana realitas sosial muncul dan dipertahankan serta dilegitimasikan. Mi-salnya, kerangka konseptual menolak pe-makaian bukti empiris dan deduktif untuk memastikan kebenaran.

Jika pendekatan tersebut digunakan, maka GAAP akan dihasilkan dari keyaki-nan, tujuan, dan asumsi yang terdapat da-lam kerangka konseptual. Namun, yang terjadi justru sebaliknya : Kerangka kon-septual didasarkan pada GAAP. Elemen-elemen tersebut dipandang sebagai

kebe-naran melalui proses induktif yang meng-hasilkan prinsip-prinsip akuntansi. Proses ini tidak pernah diuji secara formal mela-lui bukti empiris. Otoritas dalam kerangka konseptual dapat dilihat dari opini-opini individu dan badan yang berwenang. Hal ini yang membuktikan bahwa ilmu penge-tahuan (science) dan akuntansi kelihatan "terpisah". Lebih lanjut, struktur kerangka konseptual memiliki beberapa kesamaan dengan pendekatan hipothetico-deductive. Pendekatan ini dalam konteks ilmiah me-miliki dua konsekuensi. Pertama, menga-rah pada hokum / prinsip prinsip universal untuk menghasilkan hipotesis yang lebih khusus (berlevel rendah). Kedua, ada hu-bungan yang erat antara penjelasan, pre-diksi, dan teknik yang digunakan. Con-tohnya, kerangka konseptual di Amerika menggeneralisasikan asumsi-asumsi dan tujuan-tujuan yang digunakan untuk menghasilkan prinsip (standar) dan prose-dur (metode dan aturan). Peneliti menin-jau dan menelaah aspek-aspek yang men-jadi proses kritik terhadap kerangka kon-septual. Data informasi tambahan digali melalui pengalaman praktis sebagai dosen bidang akuntansi. Organisasi hasil peneli-tian digambarkan melalui analisis deskrip-tif diawali dari pendahuluan, metode pe-nelitian kemudian hasil dan pembahasan ditinjau dari beberapa konsep A. Pende-katan Ilmiah meliputi : 1. Deskriptif dan Non Operasional, 2. Asumsi Ontologi dan Epistemolog, 3. Disiplin yang Tidak Il-miah. B. Nilai Profesional meliputi : 1. Kerangka Konseptual Sebagai Dokumen Kebijakan, 2. Nilai Profesional dan Perlin-dungan diri, diakhiri dengan kesimpulan Mampukah Kerangka Konseptual Menye-lesaikan Semua Masalah.

Metode Penelitian

Kariyoto,Kritik Terhadap Kerangka Konseptual….23

pustaka tentang kritik terhadap kerangka konseptual FASB yang jarang ditemukan, mungkin merupakan akar penyebab me-ngapa kritik itu muncul. Peneliti meninjau dan menelaah aspek-aspek yang menjadi proses kritik terhadap kerangka konsep-tual. Data informasi tambahan digali me-lalui pengalaman praktis.

Hasil dan Pembahasan A. Pendekatan Ilmiah

1. Deskriptif dan Non-perasional Kita memperhatikan berbagai isu dan perdebatan dalam akuntansi, kita sering dihadapkan pada pertanyaan mendasar se-perti : apakah yang dimaksud dengan nilai (value)? Bagaimana kita menilai elemen laporan keuangan seperti aktiva dan hu-tang? Salah satu tujuan dari kerangka kon-septual adalah untuk menjawab pertanya-an tersebut sehingga dapat menghindari argument repetitive terhadap arti dari isti-lah elemen laporan keuangan. Kesamaan pandangan untuk menjawab pertanyaan tersebut, paling tidak yang muncul dari berbagai perbedaan dalam membuat suatu kebijakan (judgment). Atas dasar hal ter-sebut jelas bahwa kerangka konseptual di-maksudkan sebagai proyek preskriptif yang bertujuan untuk memberi pedoman atau preskripsi bagi akuntan tentang ba-gaimana menyajikan informasi yang rele-van dalam pengambilan keputusan ekono-mi. Dalam proyek kerangka konseptual, isu yang berkaitan dengan pengakuan dan pengukuran merupakan isu yang sering muncul. Akibatnya, pada tahun 1984 dike-luarkan Statement of Financial Accoun-ting Concept No. 5 tentang Pengukuran dan Pengakuan. SFAC tersebut pada da-sarnya menjelaskan deskripsi tentang ele-men laporan keuangan yang didasarkan pada observasi terhadap praktik berjalan. Hines (1987 : p.71) mengungkapkan bah-wa “Sampai dengan dikeluarkannya SFAC No. 5, pendekatan yang digunakan FASB hampir seluruhnya deskriptif. Sta-tement No.5 menunjukkan bahwa tujuan

dan filosofi dari kerangka konseptual menjadi hilang sampai statement tersebut dikeluarkan. SFAC No. 5 menyatakan da-lam beberapa paragraph (paragrap 35, 51, dan 108) bahwa konsep konsensus harus dikembangkan sebagaimana proses pe-nentuan standar berkembang. Filosofi evolusi semacam itu, yang melihat konsep sebagai residu dari proses penentuan stan-dar, jelas bertentangan secara langsung dengan tujuan kerangka konseptual.

Dopuch dan Sunder (1980) lebih lan-jut, memandang bahwa definisi elemen la-poran keuangan sangat tergantung pada aturan-aturan (rules) dan konvensi yang ti-dak spesifik. Mereka mengatakan : "Ba-gaimana mungkin kerangka konseptual memberikan pedoman dalam memilih ber-bagai prinsip dan aturan jika elemen-ele-men dalam laporan keuangan tersebut di-definisikan dalam istilah yang sama". (hal. 4). Dopuch dan Sunder juga beranggapan bahwa tidak satupun dalam kerangka kon-septual FASB tersebut kelihatannya mam-pu membantu dalam memecahkan isu-isu pengungkapan (disclosure) kontemporer. Mereka mendukung pernyataan ini berda-sarkan isu-isu, seperti : Kredit Pajak Tangguhan (Deferred Taxes Credit), per-lakuan Cost eksplorasi industri Minyak dan Gas serta akuntansi nilai terkini ( cur-rent value accounting). Mereka menyim-pulkan sebagai berikut : (1) Definisi hu-tang terlalu luas sehingga menyulitkan dalam, memprediksi posisi FASB terha-dap deferred tax credit. (2) Kerangka kon-septual mendukung dua prinsip akuntansi yang berlawanan (full cost dan successful cost) dan kelihatannya kerangka konsep-tual tidak berhasil dalam rnemberi pedo-rnan untuk memecahkan isu tersebut. (3) Kerangka konseptual membatasi masalah estimasi terhadap usaha-usaha masa lalu yang ditujukan untuk mendorong publi-kasi current value accounting.