BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

Berdasarkan rumusan masalah dan landasan teori maka peneliti

mengembangkan kerangkan konsep bertujuan untuk memperlihatkan hubungan

pengaruh antara masing-masing variabel dalam suatu penelitian. Adapun kerangka

konsep dari penelitian ini dapat digambarkan dalam gambar 3.1, sebagai berikut :

Gambar 3.1 Kerangka Konsep

Dari kerangkan konsep penelitian tersebut diatas dapat dijelaskan bahwa

ada beberapa faktor- faktor yang mempengaruhi kualitas laporan barang milik Kualitas Sumber Daya Manusia

( X 1 )

Pengelolaan Barang Milik Daerah ( X 2 )

Bukti Kepemilikan ( X 3 )

Sistem Pengendalian Intern Pemerintah

( X 5 )

Pemanfaatan Teknologi Informasi ( X 6 )

Kualitas Laporan Barang Milik Daerah ( Y)

Komitmen Pimpinan ( X 4 )

Peran Inspektorat Daerah

daerah yaitu kualitas Sumber daya Manusian, Pengelolaan Barang Milik Daerah,

Bukti Kepemilikan, Komitmen Pimpinan, Sistem pengendalian Intern Pemerintah

dan pemanfaatan Teknologi Infomasi dan peran inspektorat peran inspektorat

daerah sebagai variabel moderating. Dimana dengan di ikut sertakan peran

inspektoran Daerah mampu meningkatkan kualitas laporan barang milik daerah

pada pemerintahan kabupaten padang lawas.

3.1.1. Hubungan sumber daya manusia terhadap Kualitas Laporan Barang Milik Daerah

Pengertian sumber daya manusia menurut Robbins (2006) diartikan

sebagai kapasitas individu untuk mengerjakan berbagai tugas dalam pekerjaan

tertentu. Kemampuan keseluruhan seseorang pada hakikatnya terdiri dari dua

faktor, yaitu kemampuan intelektual dan kemampuan fisik. Dalam pekerjaan

terkait kegiatan administrasi pada suatu organisasi, kemampuan intelektual tentu

lebih dominan. Kemampuan intelektual seseorang dalam menyelesaikan pekerjaan

tertentu bersumber dari latar belakang pendidikan dan pengalaman yang

dimilikinya. Latar belakang pendidikan mempunyai peran yang sangat penting

karena dengan pengetahuan yang diperoleh dari pendidikan dalam proporsi

tertentu diharapkan dapat memenuhi syarat-syarat yang dituntut oleh suatu

pekerjaan sehingga pekerjaan dapat diselesaikan dengan lebih cepat dan tepat.

Sedangkan hubungan dengan laporan yang berkualitas yakni laporan Barang dapat

disimpulkan jika sumber daya manusia dalam melaksanakan kegiatan penataan

aset mempunyai kualitas akan menghasilkan laporan yang berkualitas pula begitu

3.1.2. Hubungan pengelolaan Barang milik Daerah terhadap Kualitas Laporan Barang milik daerah

Berdasarkan Permendagri No. 17 Tahun 2007 tentang Pedoman Teknis

Pengelolaan Barang Milik Daerah, yang disebut sebagai BMD adalah: “Semua

barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja

Daerah atau perolehan lainnya yang sah”.

Di bawah ini dapat dilihat siklus pengelolaan aset/BMD menurut

Permendagri Nomor 17 Tahun 2007:

1. Perencanaan kebutuhan dan penganggaran;

2. Pengadaan;

3. Penerimaan, penyimpanan dan penyaluran;

4. Pemeliharaan;

5. penatausahaan;

6. Penggunaan

7. Pemanfaatan;

8. Pengamanan;

9. Penilaian;

10.Penghapusan;

11.Pemindahtanganan;

12.Pembinaan, pengawasan dan pengendalian;

13.Pembiayaan; dan

14.Tuntutan ganti rugi.

menurut Mardiasmo (2004) pengelolaan barang yang baik akan

e. Terwujudnya ketertiban administrasi mengenai kekayaan daerah,

menyangkut inventarisasi tanah dan bangunan, sertifikasi kekayaan

daerah, penghapusan dan penjualan aset daerah, sistem pelaporan

kegiatan tukar menukar, hibah dan ruislag.

f. Terciptanya efisiensi dan efektifitas penggunaan aset daerah.

g. Pengamanan aset daerah.

h. Tersedianya data/informasi yang akurat mengenai jumlah kekayaan

daerah.

Pada pengelolaan Barang Milik Daerah berpengaruh terhadap Kualitas Laporan

Barang Milik Daerah dalam penelitian khairani (2013) pada kota Tanjung balai

belum dilaksanakan dengan baik.

3.1.3. Hubungan bukti kepemilikan terhadap kualitas Laporan BMD Bukti Kepemilikan atas asset sebagaimana di jelaskan dalam PP 71 Tahun

2010 pernyataan Standar Akuntansi Pemerintah Nomor 07 tentang Akuntansi

Aset Tetap menyatakan dalam paragraph 18 dan 19 “ pegakuan asset tetap akan

andal bila asset tetap telah diterima atau diserahkan hak kepemilikannya dan atau

pada saat penguasaannya berpindah.” Saat pengakuaan asset akan dapat

diandalkan apabila terdapat bukti bahwa telah terjadi pemindahan hak

kepemilikan dan/atau penguasaan secara hukum misalnya: Bukti Kepemilikan

Barang; Sertifikat tanah; BPKB atau STNK; Kuitansi atau Faktur Pembelian;

Berita acara serah terima barang; Surat penyataan hibah, wakaf, sumbangan, atau

Hasil penelitian rudianto ( 2013 ) membuktikan bahwa bukti kepemilikan

berpengaruh signifikan terhadap pencatatan aset yang berpengaruh pada kualitas

laporan keuangan.

3.1.4. Hubungan komitmen pimpinan terhadap Kualitas Laporan BMD Komitmen pimpinan merupakan konsep manajemen yang menempatkan

sumber daya manusia sebagai figur sentral dalam organisasi. Tampa komitmen

sukar mengharapkan partisipasi aktif dan mendalam dari sumber daya

manusia.oleh sebab itu komitmen harus dipelihara agar tetap tumbuh dan eksis

disanubari sumber daya manusia. Dengan cara dan teknik yang tepat pimpinan

yang baik dapat menciptakan dan menumbuhkan komitmen Arvan(1999)

mengemukakan 5 (lima) prinsip kunci dalam membangun komitmen yakni :

1. Memelihara atau meningkatkan harga diri. Artinya pimpinan harus pintar

menjaga agar harga diri bawahan tidak rusak.

2. Memberikan tanggapan dengan empati.

3. Meminta bantuan dan mendorong keterlibatan. Artinya bawahan selain

butuh dihargai juga ingin dilibatkan dalam pengambilan keputusan.

4. Mengungkapkan pikiran, perasaan dan rasional

5. Memberikan dukungan tampa mengambil rasa tanggung jawab

Menurut Pandy dan Anastasi (1996) kualitas merupakan kondisi dinamis

yang berhubungan dengan tugas yang dilaksanakan. Proses dan lingkungan yang

memenuhi atau melebihi harapan. Komitmen pimpinan pada kualitas adalah

kesungguhan yang diperlihatkan oleh pimpinan untuk menghasilkan laporan yang

Menurut Simamora 2012) pemimpin harus memiliki komitmen pimpinan

yang tegas dan serius dalam menyelesaikan permasalahan aset dari kabupaten

induk dalam hal bukti yang sah terhadap kememilikan aset daerah pemekaran.

Dengan demikian bila pemimin tidak memiliki komitmen terhadap aset maka

akan mempengaruhi kualitas laporan Barang milik Daerah

3.1.5. Hubungan system pengendalian intern Pememrintah terhadap Kualitas Laporan Barang Milik Daerah

Hubungan sistem pengendalian intern sesuai PP Nomor 60 tahun 2008

adalah “ proses yang integral pada tindakan dan kegiatan yang dilakukan secara

terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

yang memadai atas tercapainya tujuan organisasi melalui kegaiatan yang efektif

dan efesien, keandalan pelaporan keuangan, pengamanan Aset dan ketaatan

terhadap peraturan perundang-undangan”. Dari hal diatas sistem pengengalian

intern pemerintah berpengaruh positif terhadap kualitas Laporan Barang Milik

Daera dalam hal penyajian nilai aset yang tepat waktu dan keterandalan.

3.1.6. Hubungan Penerapan Teknologi Informasi terhadap Kualitas Laporan Barang Milik Daerah

Mustafa dkk (2011) memberikan bukti adanya pengaruh pemanfaatan

teknologi informasi terhadap keterandalan dan ketepatwaktuan pada laporan

keuangan. Pemanfaatan teknologi informasi yang meliputi teknologi komputer

dan teknologi komunikasi dalam pengelolaan keuangan daerah akan

meningkatkan pemrosesan transaksi dan data lainnya, keakurasian dalam

perhitungan, serta penyiapan laporan dan output lainnya lebih tepat waktu.

Pemanfaatan teknologi informasi juga akan sangat membantu mempercepat

sehingga laporan keuangan tersebut tidak kehilangan nilai informasi yaitu

ketepatwaktuan.

3.1.7. Hubungan peran Inspektorat Daerah terhadap kualitas Laporan Barang Milik Daerah.

Berdasarkan PP No.41 Tahun 2007, tentang perangkat daerah, yang

menjelaskan bahwa inspektorat daerah merupakan unsur pengawas penyelenggara

pemerintah daerah yang melakukan pengawasan terhadap pelaksanaan urusan

pemerintah di daerah kabupaten/kota.

Dalam melakukan tugas nya, inspektorat tidak boleh memihak kepada

siapapun, inspektorat mempunyai wewenang penuh untuk memeriksa dan

mengamati setiap bagian dalam pemerintahan, sehingga dalam melaksanakan

kegiatannya inspektorat dapat bertindak sesubjektif dan seefektif mungkin. Oleh

karena itu pula, sebaiknya inspektorat tidak mempunyai wewenang langsung atas

setiap bagian yang diawasi sehingga apat mempertahankan independensi dalam

pemerintahan .Menurut Peraturan Menteri dalam Negeri No. 64 Tahun 2007 ,

Inspektorat juga berperan melaksanakan fungsi pemeriksaan,

pengusutan,pengujian dan penilaian Tugas pengawasan yang berguna untuk

mendeteksi apakah terjadi penyimpangan atau tidak. Jadi dengan adanya

pengawasan intern yang dilakukan inspektorat dapat diketahui apakah suatu

instansi pemerintahan telah melaksanakan kegiatannya sesuai dengan tugas dan

fungsinya secara efektif dan efisien.

Dengan peran inspektorat daerah melaksanakan fungsi pemeriksaan,

perundang-undangan yang berlaku sehingga akan membuat laporan Barang Milik

Baerah berkualitas.

3.2. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual, hipotesis

dalam penelitian ini adalah:

1 : Kualitas Sumber Daya Manusia, Pengelolaan Barang Milik Daerah, Bukti

Kepemilikan, Komitmen Pimpinan, Sistem pengendalian Intern Pemerintah,

Pemanfaatan Teknologi Informasi secara simultan dan parsial berpengaruh

Positif terhadap Kualitas Laporan Barang Milik Daerah pada SKPD di

pemerintahan Kabupaten Padang Lawas

2 : Peran Inspektorat Daerah sebagai variabel Moderating mampu memperkuat

hubungan antara variabel Kualitas Sumber Daya Manusia, Pengelolaan

Barang Milik Daerah, Bukti Kepemilikan, Komitmen Pimpinan, sistem

pengendalian Intren Pemerintah, Pemanfaatan Teknologi Informasi

terhadap variabel Kualitas Laporan Barang Milik Daerah pada SKPD di

BAB IV

METODE PENELITIAN 4.1 Jenis Penelitian

Penelitian ini merupakan penelitian sebab akibat (causal research) yaitu

penelitian yang bertujuan untuk menguji hipotesis (hypothesis testing) dan

penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel dan

mengidentifikasi sebab akibat antara variabel Sugiono (2008) hal ini sesuai

dengan tujuan penelitian yaitu untuk menganalisis pengaruh secara simultan dan

parsial variabel Kualitas SDM, Pengelolaan BMD, Bukti Kepemilikan, Komitmen

Pimpinan, Sistem Pengendalian Intern Pemerintah, dan Pemanfaatan Teknologi

sebagai variabel independen, Peran Inspektorat Sebagai variabel Moderating dan

Kualitas Laporan Barang Milik Daerah sebagai variabel dependen.

4.2. Lokasi Penelitian dan Waktu Penelitaian

Lokasi penelitian ini dilakukan di seluruh SKPD pada Pemerintah

Kabupaten Padang Lawas untuk Tahun Anggaran 2015 dan waktu Penelitian

dijadwalkan mulai bulan Nopember 2015 S/d Agustus 2016.

(Schedule penelitian terlampir)

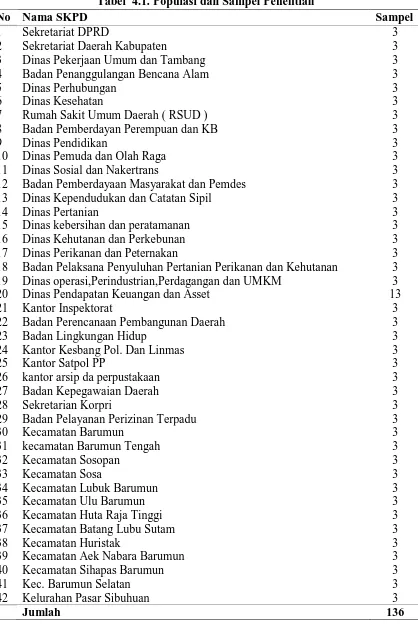

4.3. Populasi dan Sampel Penelitian 4.3.1 Populasi

Populasi adalah wilayah generalisaasi yang terdiri atas objek atau subjek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya Sugiono (2008). Populasi

Lawas berjumlah 42, setiap SKPD mewakili 3 responden dengan kereteria

Perjabat pengguan anggaran/sekretaris, pengurus dan penyimpan barang SKPD

ditambah 10 staf pada Bidang Aset Dinas Pendapatan, Keuangan dan Aset

(DPKA) Kabupaten Padang Lawas dapat dilihat pada tabel 4.1 .

4.3.2 Sampel

Pengambilan Sampel menggunakan konsep Non Probability Sampling

yaitu pemilihan sampel yang tidak acak melainkan subyektif. Setiap anggota tidak

memiliki peluang untuk menjadi bukan nol yang diketahui (Lubis, 2012). Untuk

menentukan sampel dalam penelitian ini, digunakan metode sensus yaitu

pengambilan sampel berdasarkan kriteria tertentu (Lubis, 2012).

Penentuan kriteria sampel berdasarkan tugas Pejabat Kuasa Pengguna

Barang (Kepala SKPD), Pengurus dan Penyimpan barang yang mendapat surat

keputusan Bupati Padang Lawas pada Satuan Kerja Perangkat Daerah Kabupaten

(SKPD) dan tugas pejabat struktural dan staf pada bidang aset Dinas Pendapatan

Keuangan dan Aset (DPKA) sebagai konsolidator laporan untuk menjadi Laporan

Barang Milik Daerah Kabupaten Padang Lawas.

Sampel pada penelitian ini adalah 84 orang Pejabat Pengurus dan

Penyimpan Barang dari 42 Satuan Kerja Perangkat Daerah (SKPD) yang ada

dalam kabupaten Padang Lawas, 42 orang Kepala SKPD sebagai kuasa pengguna

Barang dan 4 orang Pejabat Struktural serta 6 orang staf pada Bidang Aset Dinas

Pendapatan, Keuangan dan Aset Kabupaten padang lawas. Sampel 136 orang

Tabel 4.1. Populasi dan Sampel Penelitian

No Nama SKPD Sampel

1 Sekretariat DPRD 3

2 Sekretariat Daerah Kabupaten 3

3 Dinas Pekerjaan Umum dan Tambang 3

4 Badan Penanggulangan Bencana Alam 3

5 Dinas Perhubungan 3

6 Dinas Kesehatan 3

7 Rumah Sakit Umum Daerah ( RSUD ) 3

8 Badan Pemberdayan Perempuan dan KB 3

9 Dinas Pendidikan 3

10 Dinas Pemuda dan Olah Raga 3

11 Dinas Sosial dan Nakertrans 3

12 Badan Pemberdayaan Masyarakat dan Pemdes 3

13 Dinas Kependudukan dan Catatan Sipil 3

14 Dinas Pertanian 3

15 Dinas kebersihan dan peratamanan 3

16 Dinas Kehutanan dan Perkebunan 3

17 Dinas Perikanan dan Peternakan 3

18 Badan Pelaksana Penyuluhan Pertanian Perikanan dan Kehutanan 3

19 Dinas operasi,Perindustrian,Perdagangan dan UMKM 3

20 Dinas Pendapatan Keuangan dan Asset 13

21 Kantor Inspektorat 3

22 Badan Perencanaan Pembangunan Daerah 3

23 Badan Lingkungan Hidup 3

24 Kantor Kesbang Pol. Dan Linmas 3

25 Kantor Satpol PP 3

26 kantor arsip da perpustakaan 3

27 Badan Kepegawaian Daerah 3

28 Sekretarian Korpri 3

29 Badan Pelayanan Perizinan Terpadu 3

30 Kecamatan Barumun 3

31 kecamatan Barumun Tengah 3

32 Kecamatan Sosopan 3

33 Kecamatan Sosa 3

34 Kecamatan Lubuk Barumun 3

35 Kecamatan Ulu Barumun 3

36 Kecamatan Huta Raja Tinggi 3

37 Kecamatan Batang Lubu Sutam 3

38 Kecamatan Huristak 3

39 Kecamatan Aek Nabara Barumun 3

40 Kecamatan Sihapas Barumun 3

41 Kec. Barumun Selatan 3

42 Kelurahan Pasar Sibuhuan 3

4.4. Metode Pengumpulan Data

Metode Pengumpulan Data yang digunakan peneliti adalah metode

pengamatan langsung yakni pengamatan berstruktur dengan menanyakan

langsung kepada responden kuesioner yang telah dipersiapkan agar responden

mejawab sesuai pertanyaan dan juga agar tidak terjadi salah persepsi terhadap

pertanyaan yang diberikan peneliti.

1. Sumber Data

Sumber data primer dalam penelitian ini adalah berupa opini subyek yang

dikumpulkan secara individual dari responden yang terdiri dari Kepala SKPD

selaku kuasa pengguna Barang, Kabid Aset, pejabat struktural dan fungsional

serta staf pada bidang aset DPKA, Penyimpan dan pengurus Barang Kabupaten

padang Lawas.

2. Teknik Pengumpulan Data

Metode Pengumpulan data primer dari responden dilakukan dengan teknik

kuesioner yaitu dengan cara memberikan daftar pertanyaan tertulis kepada

responden. Operasional penyebaran kuesioner ini dilakukan dengan cara

mendatangi dan membagi kuesioner secara langsung ke populasi yang harus

dijawab oleh responden dengan mengikuti perintah yang terdapat didalamnya.

3. Alat pengumpulan data

Penelitian ini menggunakan satu buah angket yang di dalamnya berisi delapan

buah instrument dengan skala pengukuran adalah 5 (lima) poin skala likert

(Nazir, 2013). Sekala likert digunakan untuk mengukur sikap, pendapat dan

persepsi seseorang atau sekelompok orang tentang fenomena sosial. yaitu untuk

Daerah (X2), Bukti Kepemilikan (X3), Komitmem Pimpinan (X4), Sistem

Pengendalian Intern Pemerintah (X5), dan Pemanfaatan Teknologi Informasi

(X6) Kualitas Laporan Barang Milik Daerah (Y), dan Peran Inspektorat Daerah

(Z) sebagai variabel Moderating.

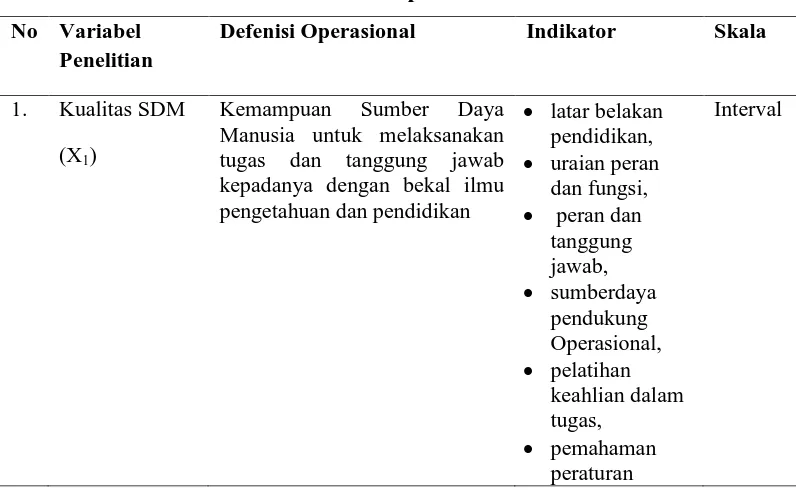

4.5. Defenisi Operasional dan Metode Pengukuran Variabel

Defenisi operasional dan pengukuran untuk masing-masing Variabel dalam

penelitian ini adalah :

a. Kualitas Sumber daya manusia (X1)

Pengertian sumber daya manusia menurut Robbins (2006) diartikan sebagai

kapasitas individu untuk mengerjakan berbagai tugas dalam pekerjaan

tertentu. Kemampuan keseluruhan seseorang pada hakikatnya terdiri dari

dua faktor, yaitu kemampuan intelektual dan kemampuan fisik. Dalam

pekerjaan terkait kegiatan administrasi pada suatu organisasi, kemampuan

intelektual tentu lebih dominan. Kemampuan intelektual seseorang dalam

menyelesaikan pekerjaan tertentu bersumber dari latar belakang pendidikan

dan pengalaman yang dimilikinya. Latar belakang pendidikan mempunyai

peran yang sangat penting karena dengan pengetahuan yang diperoleh dari

pendidikan dalam proporsi tertentu diharapkan dapat memenuhi

syarat-syarat yang dituntut oleh suatu pekerjaan sehingga pekerjaan dapat

diselesaikan dengan lebih cepat dan tepat.

Indikator yang digunakan pada variabel ini adalah latar belakan pendidikan,

uraian peran dan fungsi, peran dan tanggung jawab, sumberdaya

pendukung Operasional, pelatihan keahlian dalam tugas, pemahaman

rentang nilai 1 sampai 5. Kuesioner untuk variabel ini dirancang bersifat

kuantitatif dan diadopsi dari kuesioner sari (2014)

b. Pengelolaan Barang Milik Daerah (X2)

Berdasarkan Permendagri No. 17 Tahun 2007 tentang Pedoman Teknis

Pengelolaan Barang Milik Daerah, yang disebut sebagai BMD adalah:

Milik Daerah, yang disebut sebagai BMD adalah: “Semua barang yang

dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah

atau perolehan lainnya yang sah”. Mahmudi dalam Hidayat (2012) yang

dimaksud dengan aset daerah adalah: “Semua kekayaan daerah yang

dimiliki maupun yang dikuasai pemerintah daerah, yang dibeli atau

diperoleh atas beban APBD atau berasal dari perorangan lainnya yang sah,

misalnya sumbangan, hadiah, donasi, wakaf, swadaya, kewajiban pihak

ketiga, dan sebagainya”. Sedangkan Soleh dan Rochmansjah (2010)

berpendapat bahwa aset atau BMD adalah: “Semua kekayaan daerah baik

yang dibeli atau diperoleh atas beban anggaran pendapatan belanja daerah

(APBD) maupun yang berasal dari perolehan lainyang sah baik bergerak

maupun yang tidak bergerak beserta bagianbagiannya ataupun yang

merupakan satuan tertentu yang dapat dinilai, dihitung, diukur atau

ditimbang termasuk hewan dan tumbuh- tumbuhan kecuali uang dan

surat-surat berharga lainnya”

Indikator yang digunakan pada variabel ini adalah peñata usahaan,

pelaporan, pengamanan dan pemeliharaan. Pengeloaan Barang Milik

untuk variabel ini dirancang bersifat kuantitatif dan pertanyaan

dikembangkan dari Permendagri nomor 17 tahun 2007.

c. Bukti kepemilikan (X3)

Bukti Kepemilikan atas asset sebagaimana di jelaskan dalam PP 71 Tahun

2010 pernyataan Standar Akuntansi Pemerintah Nomor 07 tentang

Akuntansi Aset Tetap menyatakan dalam paragraph 18 dan 19 “ pegakuan

asset tetap akan andal bila asset tetap telah diterima atau diserahkan hak

kepemilikannya dan atau pada saat penguasaannya berpindah.” Saat

pengakuaan asset akan dapat diandalkan apabila terdapat bukti bahwa telah

terjadi pemindahan hak kepemilikan dan/atau penguasaan secara hukum,

misalnya sertifikat tanah dan bukti kepemilikan kenderaan bermotor .

apabila perolehan aset tetap belum didukung dengan bukti secara hukum

misalnya: Bukti Kepemilikan Barang; Sertifikat tanah; BPKB atau STNK;

Kuitansi atau Faktur Pembelian; Berita acara serah terima barang; Surat

penyataan hibah, wakaf, sumbangan, atau donasi, dikarenakan masih ada

suatu proses administrasi yang diharuskan, seperti pembelian tanah yang

masih harus diselesaikan proses jual beli (akta) dan sertifikat

kepemilikannya diinstansi berwenang, maka aset tersebut harus diakui pada

saat terdapat bukti penguasaan aset tetap tersebut telah berpindah. Misal

telah terjadi pembayaran dan penguasaan atas sertifikat tanah atas nama

pemilik sebelumnya.

Bukti kepemilikan idikator memiliki wujud, dicatat , memiliki bukti secara

untuk variabel ini dirancang bersifat kuantitatif dan pertanyaan

dikembangkan dari PP nomor 70 tahun 2010.

d. Komitmen pimpinan (X4).

Komitmen pimpinan merupakan konsep manajemen yang menempatkan

sumber daya manusia sebagai figur sentral dalam organisasi. Tampa

komitmen sukar mengharapkan partisipasi aktif dan mendalam dari sumber

daya manusia.oleh sebab itu komitmen harus dipelihara agar tetap tumbuh

dan eksis disanubari sumber daya manusia. Dengan cara dan teknik yang

tepat pimpinan yang baik dapat menciptakan dan menumbuhkan komitmen

Arvan(1999) mengemukakan 5 (lima) prinsip kunci dalam membangun

komitmen yakni :

1. Memelihara atau meningkatkan harga diri. Artinya pimpinan harus

pintar menjaga agar harga diri bawahan tidak rusak.

2. Memberikan tanggapan dengan empati.

3. Meminta bantuan dan mendorong keterlibatan. Artinya bawahan

selain butuh dihargai juga ingin dilibatkan dalam pengambilan

keputusan.

4. Mengungkapkan pikiran, perasaan dan rasional

5. Memberikan dukungan tampa mengambil rasa tanggung jawab

Menurut Pandy dan Anastasi( 1996 ) kualitas merupakan kondisi dinamis

yang berhubungan dengan tugas yang dilaksanakan. Proses dan lingkungan

yang memenuhi atau melebihi harapan. Komitmen pimpinan pada kualitas

adalah kesungguhan yang diperlihatkan oleh pimpinan untuk menghasilkan

Menurut Simamora ( 2013 ) pemimpin harus memiliki komitmen

pimpinan yang tegas dan serius dalam menyelesaikan permasalahan aset

dari kabupaten induk dalam hal bukti yang sah terhadap kememilikan aset

daerah pemekaran. Dengan demikian bila pemimpin tidak memiliki

komitmen terhadap aset maka akan mempengaruhi kualitas laporan Barang

milik Daerah

Indikator yang digunakan pada variabel ini adalah fungsi kerjasama, fungsi

wewenang, funsi pengaruh, fungsi tugas, fungsi pemeliharaan. Komitmen

pimpinan diukur dengan skala likert rentang nilai 1 sampai 5. Kuesioner

untuk variabel ini dirancang bersifat kuantitatif dan pertanyaan diadopsi

dari Peter G. Northouse (2013)

e. Sistem pengedalian intern pemerintah (SPIP) (X4)

Hubungan sistem pengendalian intern sesuai PP Nomor 60 tahun 2008

adalah “ proses yang integral pada tindakan dan kegiatan yang dilakukan

secara terus menerus oleh pimpinan dan seluruh pegawai untuk

memberikan keyakinan yang memadai atas tercapainya tujuan organisasi

melalui kegaiatan yang efektif dan efesien, keandalan pelaporan keuangan,

pengamanan Aset dan ketaatan terhadap peraturan perundang-undangan”.

Dari hal diatas sistem pengengalian intern pemerintah berpengaruh positif

terhadap kualitas Laporan Barang Milik Daera dalam hal penyajian nilai

aset yang tepat waktu dan keterandalan.

Indikator yang digunakan pada varibel variabel ini diukur dengan 15

pengendalian, informasi dan komunikasi, pemantauan pengendalian intren,

penentuan kebijakan. Sistem pengendalian intern pemerintah diukur dengan

skala likert rentang nilai 1 sampai 5. Kuesioner untuk variabel ini dirancang

bersifat kuantitatif dan pertanyaan kuesioner di adopsi dari penelitian Zalni

( 2013)

f. Pemanfaatan Teknologi Informasi (X6)

Penelitian Indriasari dkk (2011) menunjukkan bahwa pemanfaatan

teknologi informasi berpengaruh positif signifikan terhadap keterandalan

dan ketepatwaktuan pelaporan keuangan pemerintah daerah. Temuan ini

mendukung literatur-literatur yang berkaitan dengan manfaat dari suatu

teknologi informasi dalam suatu organisasi, termasuk pemerintah daerah

yang harus mengelola APBD dimana volume transaksinya dari tahun ke

tahun menunjukkan peningkatan dan semakin kompleks. Pemanfaatan

teknologi informasi yang meliputi teknologi komputer dan teknologi

komunikasi dalam pengelolaan keuangan daerah akan meningkatkan

pemrosesan transaksi dan data lainnya, keakurasian dalam perhitungan,

serta penyiapan laporan dan output lainnya lebih tepat waktu.

Wilkison,et al (2000) pemanfaatan teknologi dalam hal proses secara

otomatis, output lebih rapi dan dalam bentuk yang bervariasi, lebih banyak

terlebih output dapat didistribusikan kepada pemakai lain dengan

menggunakan LAN dari pemanfaatan teknologi yang dapat dilakukan

a. Pemprosesan transaksi dan data lainnya lebih cepat,

b. Keakuratan dalam perhitungan dan pembandingan lebih benar,

c. Biaya pemrosesan lebih rendah,

d. Penyiapan laporan dan output lainnya lebih tepat waktu,

e. Tempat penyimpanan data lebih ringkas dengan aksesibilitas lebih tinggi

bila dibutuhkan,

f. Produktifitas lebih tinggi.

Menggunakan tujuh indiator yang dikembangkan dari wilkison, at al (2000)

yaitu : 1). sofwer aplikasi, 2). Peruses pencataan Barang Milik Daerah

secara Komputerisasi, 3). Sofwer sesuai peraturan perundang-undangan, 4).

Laporan Barang yang terintegrasi, 5). Pemeliharaan Peralatan, 6).

Perbaikan peralatan yang rusak/ usang, 7). Memiliki anti virus.

Masing-masing item pertanyaan diukur menggunakan skala interval. Semakin

mengarak ke poin 1 menunjukkan pemanfaatan teknologi informasi

semakin rendah dan semakin mengarah ke poin 5 menunjukkan

pemanfaatan teknologi informasi semakin tinggi. Setiap item pertanyaan

diadaptasi dan dikembangkan dari penelitian Wilkinson, dkk (2000)

g. Peran inspektorat (Z) variabel Moderating

Menurut Peraturan Menteri dalam Negeri No. 64 Tahun 2007 , Inspektorat

juga berperan melaksanakan fungsi pemeriksaan, pengusutan,pengujian dan

penilaian Tugas pengawasan yang berguna untuk mendeteksi apakah terjadi

penyimpangan atau tidak. Jadi dengan adanya pengawasan intern yang

telah melaksanakan kegiatannya sesuai dengan tugas dan fungsinya secara

efektif dan efisien.

Peran inspektorat dapat diukur dengan skala likert rentang nilai 1 sampai 5.

Kuesioner untuk variabel ini dirancang bersifat kuantitatif dan pertanyaan

dikembangkan dari Permendagri nomor 64 tahun 2007.

h. Kualitas Laporan barang Milik Daerah (Y)

Peraturan Pemerintah Nomor 71 tahun 2010. sebagaimana disebutkan

dalam Peraturan Pemerintah tersebut, karakteristik kualitatif laporan

keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam

informasi akuntansi sehingga dapat memenuhi tujuannya. Konstruk

Kualitas Laporan Barang Milik Daerah dengan karakteristik sebagai

berikut :

1. Andal, mengandung arti bahwa Informasi dalam laporan Barang

Milik Daerah bebas dari pengertian yang menyesatkan dan

kesalahan material, menyajikan setiap fakta secara jujur, serta

dapat diverifikasi.

2. Tepat waktu, mengandung arti bahwa informasi yang disajikan

tepat waktu akan dapat berpengaruh dan berguna dalam

pengambilan keputusan.

3. Lengkap, berarti mencakup semua informasi Laporan lengkap baik

pencatatan dan bukti yang dapat mempengaruhi pengambilan

Idikator yang digunakan untuk mengukur kualitas laporan Barang milik

Daerah manfaat dari laporan yang dihasilkan, ketepatan waktu pelaporan,

kelengkapan informasi yang disajikan, penyajian secara jujur, isi laporan

dapat diverifikasi, keakuratan informasi yang disajikan, isi laporan BMD

dapat dibandingkan dengan priode sebelumnya, masing- masing item

diukur menggunakan skala interval semakin mengarah kepoin 1

menunjukkan kualitas Laporan Barang Milik Daerah semakin rendah dan

semakin mengarah kepoin 5 menunjukkan kualitas laporan semakin tinggi.

Setiap item pertanyaan dikembangakan dari PP nomor 71 tahun 2010.

Adapun defenisi operasional masing-masing variabel dalam penelitian ini

dapat dilihat pada tabel 4.2 berikut :

Tabel 4.2 Defenisi Operasional No Variabel

Penelitian

Defenisi Operasional Indikator Skala

1. Kualitas SDM

(X1)

Kemampuan Sumber Daya

2. Pengelolaan BMD (X2)

Pengelolaan Semua barang

yang dibeli atau diperoleh atas beban Anggaran Pendapatan

dan Belanja Daerah atau dikuasai dan memiliki status

hukum yang jelas misalnya:

Bukti Kepemilikan Barang; Sertifikat tanah; BPKB atau STNK; Kuitansi atau Faktur Pembelian; Berita acara serah terima barang; Surat penyataan hibah, wakaf, sumbangan, atau donasi.

Tekad bulat untuk melakukan

sesuatu dengan niat yang

sungguh-sungguh mengarahkan dan mempengaruhi anggota,

kelompok yang berkaitan

dengan tugas dan tanggung dilakukan secara terus menerus oleh pimpinan dan seluruh

pegawai untuk memberikan

keyakinan yang memadai atas tercapainya tujuan organisasi melalui kegaiatan yang efektif

dan efesien, keandalan

pelaporan keuangan,

pengamanan Aset dan ketaatan terhadap peraturan

perundang-Pemanfaatan teknologi secara

optimal dari computer,

Laporan

penilaian Tugas pengawasan yang berguna untuk mendeteksi apakah terjadi penyimpangan atau tidak. Jadi dengan adanya

pengawasan intern yang

dilakukan inspektorat dapat

diketahui apakah suatu instansi

pemerintahan telah

melaksanakan kegiatannya

sesuai dengan tugas dan

fungsinya secara efektif dan efisien. Permendagri No. 64

Ukuran – ukuran normatif yang

perlu diwujudkan dalam

informasi laporan Aset

sehingga dapat memenuhi

4.6 MetodeAnalisis Data

Metode analisis data yang digunakan untuk menguji hipotesis adalah

regresi linier berganda yang bertujuan untuk menguji dan menganalisis, baik

secara simultan maupun secara parsial seberapa besar pengaruh Sumber Daya

Manusia, Pengelolaan Barang Milik Daerah, Bukti Kepemilikan, Komiten

Pimpinan, Sistem Pengendalian Intern, Pemanfaatan Teknologi Informasi

terhadap Kualitas Barang Milik Daerah dengan peran Inspektorat Sebagai

Variabel Moderating. Pengolahan data menggunakan program Statistical Package

for Social Science (SPSS).

4.6.1. Uji Kualitas Data

Menurut Sugiono (2008) ada dua konsep mengukur kualitas data yaitu

validitas dan reliabilitas. Kualitas data yang dihasilkan dari penggunaan instrumen

penelitian dapat dievaluasi melalui uji validitas dan reliabilitas. Pengujian tersebut

masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan

dari penggunaan instrumen Sebelum digunakan untuk mengumpulkan data,

instrumen yang telah disusun diujicobakan terlebih dahulu. Tujuannya adalah

untuk mengetahui validitas dan reliabilitas instrument yang disusun berdasarkan

teori – teori pada Bab II. Uji coba dilakukan terhadap responden yang tidak

termasuk sebagai sampel penelitian. Jumlah sampel uji coba sebesar 30

responden. Responden yang dijadikan sampel uji adalah Seluruh Staf Bidang Aset

DPKAD dan pengurus/penyimpan barang sekolah-sekolah pada Pemerintah

menganalisis data hasil uji coba untuk menentukan validitas butir dan reliabilitas

instrumen.

4.6.1.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Pengujian validitas dalam penelitian ini menggunakan korelasi bivariate antara

masing-masing skor tiap-tiap item pernyataan dengan skor total seluruh

pernyataan dalam kuesioner (Ghozali, 2013). Dengan ketentuan jika r hitung lebih

besar dari r table, maka skor butir pertanyaan/pernyataan kuesioner valid tetapi

sebaliknya jika r hitung lebih kecil dari r table, maka skor butir pertanyaan

kuesioner tidak valid.

4.6.1.2 Uji Reliabilitas

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten

atau stabil dari waktu ke waktu.(Ghozali, 2013). Dalam penelitian ini, uji

reliabilitas menggunakan Cronbach Alpha (α). Apabila koefisien alpha diatas 0,70

maka hasil data hasil angket/kuesioner memiliki tingkat realibilitas yang baik atau

dengan kata lain data hasil angket/kuesioner dapat dipercaya, sebaliknya apabila

tingkat reabilitas yang buruk atau dengan kata lain data hasil tidak dapat

dipercaya.

4.6.2 Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk melihat kelayakan model serta

untuk melihat apakah terdapat pelanggaran asumsi klasik dalam model, karena

model regresi yang baik adalah model yang lolos dari pengujian asumsi klasik.

Terdapat dua asumsi dasar yang harus dipenuhi oleh model regresi agar parameter

estimasi tidak bias, yaitu:

4.6.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal. Uji t dan uji F

mengasumsikan bahwa nilai residual mengikuti distribusi normal, oleh sebab itu

nilai residual diharapkan akan memiliki distribusi normal (Ghozali, 2013). Salah

satu cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal

atau tidak yaitu dengan analisis grafik (Lubis, 2012). Uji normalitas residual

dilakukan dengan menggunakan One Sa mple Kolmogorov-Smirnov test dengan

taraf signifikan 5%. Dasar pengambilan keputusan sebagai berikut:

a. Jika nilai Sig ≥ 0,05 maka dikatakan berdistribusi normal.

4.6.2.2 Uji Multikolinearitas

Ghozali (2013) menjelaskan bahwa Uji multikolinearitas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Untuk mendeteksi ada atau tidaknya multikolonieritas dalam model

regresi dapat dilihat dari beberapa gejala berikut ;

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak

signifikan mempengaruhi variabel dependen.

b. Menganalisis matriks korelasi variabel-variabel independen. Jika korelasi antar

variabel tinggi, hal ini mengindikasikan adanya multikolinearitas.

c. Melihat nilai tolerance dan lawannya dan variance inflation factor (VIF).VIF=

1/tolerance. Nilai cutoff yang umum dipakai untuk mendeteksi adanya

multikolinearitas adalah nilai toleran ≤0,10 atau sama dengan nilai VIF≥10.

4.6.2.3 Uji Heteroskedastisitas

Ghozali (2013) menjelaskan bahwa uji heterokedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual

satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas

dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Ada beberapa

cara untuk mendeteksi ada atau tidaknya heteroskedastisitas, diantaranya

dengan melihat grafik Plot antara nilai prediksi variabel terikat (dependen)

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat pola

tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y

adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y

sesungguhnya) yang telah di standardized.

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit) maka

mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.6.3. Pengujian Hipotesis

Metode analisis data dalam penelitian ini adalah analisis regresi berganda

(Multiple Regression Analysis) dan uji residual untuk moderating variabel. Data

penelitian ini diolah dengan menggunakan program Statistical Package for Social

Science (SPSS) . Analisis regresi berganda bermaksud untuk meramalkan

bagaimana keadaan variabel dependen bila dihubungkan dengan dua atau lebih

variabel independen. Untuk menguji variabel moderating dipilih menggunakan uji

residual. Dengan persamaan regresi berganda pada model I dan uji residual pada

model II.

Model I Analisis Regresi Linear Berganda untuk menjawab hipotesis

pertama:

Y = b0 + b1X 1+ b2X2 + b3X3+ b4X4+b5X5+b6X6+ e (1)

Dimana :

Y = Kualitas Laporan Barang Milik Daerah

a = Konstanta

X1 = Kualitas Sumber Daya Manusia

X5 = Sistem Pengendalian Intern Pemetintah

X6 = Penerapan Teknologi Informasi

e = Variabel pengganggu (error)

Model II Agar multikolinieritas tidak terjadi maka pengujian ini dilakukan

dengan menggunakan metode uji residual (Ghozali,2013). Seluruh variabel

independen harus diregresikan dengan variabel moderating. Agar diketahui

pengaruhnya, dapat dilakukan persamaan regresi dengan model berikut ini:

Z = a + b1X 1+ b2X2 + b3X3+ b4X4+b5X5+b6X6 +| e | (2)

Setelah menghasilkan persamaan diatas, maka akan terbentuk nilai

residual, yang akan ditransformasikan untuk menghasilkan nilai absolut residual.

Nilai absolut tersebut akan diregresikan dengan variabel Kualitas Laporan Barang

Milik Daerah, sehingga akan menghasilkan persamaan dengan model berikut:

│e│ = a + b

7Y (3)

Dimana :

Z = Moderating Peran Inspektorat Daerah Y = Kualitas Laporan Barang Milik Daerah

a = Konstanta

b1, - b6 = Koefisien Regresi

b7 = koefisien regresi variabel moderating X1 = Kualitas Sumber Daya Manusia X2 = Pengelolaan Barang Milik Daerah X3 = Bukti Kepemilikan

X

4 = Komitmen Pimpinan

X5 = Sistem Pengendalian Intern Pemetintah

X6 = Penerapan Teknologi Informasi e = Variabel pengganggu (error)

untuk menguji apakah peran Inspektorat daerah sebagai variabel Moderating

pengelolaan barang milik daerah, bukti kepemilikan, komitmen pimpinan, sistem

pengendalian pemerintah dan penerapan teknologi informasi terhadap variabel

kualitas laporan barang milik daerah setelah diikut sertakan variabel moderating

pada model apakah terjadi kenaikan/penurunan terhadap Adjusted R2 dengan

kreterian :

H21 : Adjusted R

2

(+) meningkat/bertambah maka variabel moderating dapat

memperkuat.

H22 :Adjusted R

2

(-) menurun/berkurang maka variabel moderating

memperlemah

4.6.3.1. Koefisien determinasi (R Square)

Pada intinya mengukur seberapa jauh kemampuan model dalam

menerangkan variansi variabel dependen. Adjusted R Square berarti R Square

sudah disesuaikan dengan derajat masing – masing jumlah kuadrat yang tercakup

dalam perhitungan Adjusted R Square. Nilai koefisien determinasi adalah nol atau

satu. Nilai Adjusted R Square yang kecil berarti kemampuan variabel –variabel

independen dalam menjelaskan variasi variabel dependen sangat terbatas.

4.6.3.2. Uji t

Uji t bertujuan menguji pengaruh parsial variabel independen terhadap

variabel dependen dengan variabel lain dianggap konstan. Uji t menyimpulkan

bahwa jika signifikan nilai t hitung yang dapat dilihat dari analisa regresi

menunjukkan kecil dari α = 5%, berarti variable independen berpengaruh terhadap

4.6.3.3. Uji F ( F Test )

Pada dasarnya uji F menunjukkan apakah semua variabel independen

dalam model berpengaruh secara bersama-sama terhadap variabel dependen.

Selain itu, uji F dapat digunakan untuk melihat model regresi yang digunakan

sudah signifikan atau belum, dengan ketentuan bahwa jika p value < α= 0,05

berarti model tersebut signifikan dan dapat digunakan untuk menguji hipotesis.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Deskripsi Data Penelitian

Pengumpulan data primer pada penelitian ini dilakukan dengan

mendatangi langsung responden, kuissioner dibagikan langsung oleh Peneliti

kepada seluruh Kepala/Sekretaris, Pengurus, Penyimpan Barang SKPD dan Staf

pada DPPKAD di lingkungan Pemerintah Kabupaten Padang Lawas yang

berjumlah 136 orang meliputi 42 SKPD di lingkungan pemerintah Kabupaten

Padang Lawas (terlampir). Bentuk kuissioner yang dibagikan adalah jenis

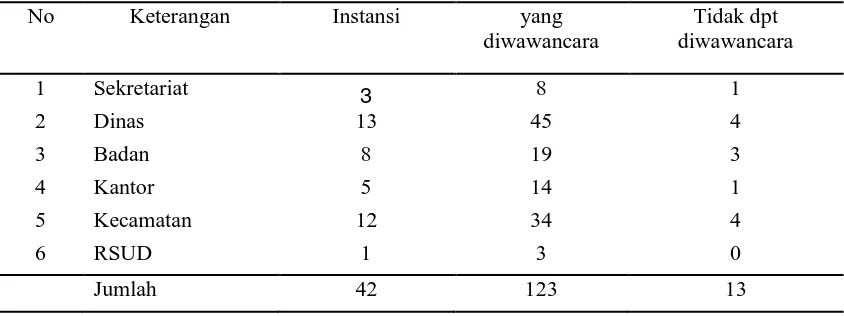

kuissioner secara wawancara terstruktur, sebagaimana dapat dilihat pada tabel 5.1

Tabel 5.1 Distribusi Kuisioner

No Keterangan Instansi yang

diwawancara

Sumber: Hasil Peneliti, 2016

Pada tabel 5.1 distrubusi kuisioner diatas jumlah SKPD 42 jumlah responden 136

yang diwawancara sebanyak 123 orang sedangkan 13 orang tidak dapat

diwawancarai dikarenakan kondisi wilayah yang berjauhan sehingga memakan

waktu yang lama disamping itu peneliti sudah berulang kali melakukan janji

bersangkutan dan ada pengurus barang yang bermasalah dengan hokum membuat

peneleliti susah untuk bertemu.

5.1.1. Deskripsi Lokasi Penelitian

Penelitian ini dilaksanakan di seluruah Satuan Kerja Perangkat Daerah

(SKPD) di lingkungan Pemerintah Kabupaten Padang Lawas yang merupakan

salah satu kabupaten di Propinsi Sumatera Utara dapat dijelaskan seperiti gambar

5.1

Gambar 5.1 Peta Kabupaten Padang Lawas Sumber (BPS 2015)

Secara geografis Kabupaten Padang Lawas terletak 1° 26" - 2° 11'

Lintang Utara dan 91° 01 - 95° 53 Bujur Timur dan terletak : 0-1.915 M di atas

permukaan laut (Sumber: wikipedia.com)Kabupaten Padang Lawas yang

memiliki luas (± 3.892,74 Km2) Datar : 26.863 Ha ( 6,35 % ) Landai : 48.739

Ha ( 11,52 % ) Berbukit-bukit : 67.664 Ha ( 16 % ) Bergunung : 279.733 Ha (

66.13 % ) . Batas – batas Utara: Kabupaten Padang Lawas Utara Ti mur :

Sumatera Barat) dan Kecamatan Siabu (Kabupaten Mandailing Natal) Ba rat :

Kecamatan Gunung Malintang (Kabupaten Mandailing Natal), Kecamatan Sayur

Matinggi Dan Kecamatan Batang Angkola (Kabupaten Tapanuli Selatan) terdiri

dari 12 (Dua belas) Kecamatan dan 330 (tiga ratus tiga puluh) desa dan 1(satu)

Kelurahan serta mempunyai penduduk sebanyak 232.166 jiwa yang terdiri dari

berbagai Etnis antara lain Melayu,Batak Toba, Batak Mandailing, Batak Karo,

Batal Simalungun , Jawa, Banten, Minang, Aceh, dengan pemeluk agama

mayoritas Islam dan yang mempunyai kesadaran Politik dan Keamanan yang

cukup tinggi, sehingga mendukung kondisi keamanan yang sangat konduktif (BPS

Kabupaten Padang Lawas, 2015).

5.1.2 Karakteristik Responden

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data

tentang responden penelitian yang terdiri dari: (1) Jenis Kelamin, (2) Tingkat

Pendidikan, (3) Jabatan (4) Golongan dan (5) Lama berja, terhadap responden

pada penelitian ini di pemerintahan kabupaten padang lawas. Tabel 5.2 sampai

5.6 menyajikan ringkasan demograpi responden.

Tabel 5.2 Jenis Kelamin Responden

No Latar Belakang Pendidikan Frekuensi Persentase

1 Pria 98 79.67%

2 Wanita 25 20.32%

Total 123 100%

Berdasarkan jenis kelamin, dapat dilihat persentase responden pria

sebanyak 98 orang atau sebesar 79.67 % dan responden wanita sebanyak 25 orang

atau 20.32 %.

Selanjutnya responden juga diukur berdasarkan tingkat pendidikan dengan

rincian sebagai berikut:

Tabel 5.3. Tingkat Pendidikan Responden No Latar Belakang

Sumber: Hasil Rekapitulasi Kuissioner, 2016

Berdasarkan tingkat pendidikan, dapat dilihat sebanyak 23,58 %

responden memilki tingkat pendidikan SLTA, 7,32% responden dengan tingkat

pendidikan Diploma, 60,16% dengan tingkat pendidikan S1, dan 8,94%

responden dengan tingkat pendidikan S2.

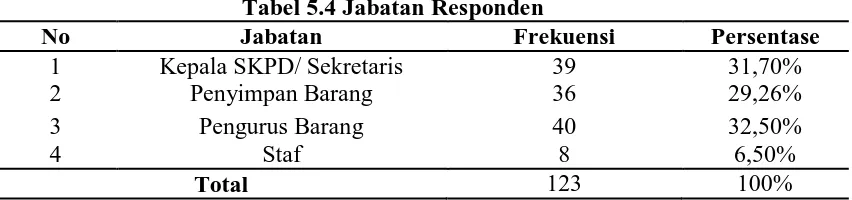

Tabel 5.4 Jabatan Responden

Sumber: Hasil Rekapitulasi Kuissioner, 2016

Berdasarkan jabatan, dapat dilihat jabatan responden sebagai kepala

responden pengurus barang sebanyak 32,50% responden sebagai staf sebanyak

6,50% dari jumlah responden sebanyak 123 responden.

Tabel 5.5 Pangkat/Golongan Responden

No Golongan Frekuensi Persentase

1 IV 36 29,26%

2 III 56 45,52%

3 II 31 25,20%

Total 123 100%

Berdasarkan pangkat/golongan dapat dilihat responden yang memiliki

golongan IV sebanyak 29,26% golongan III 45,52% dengan responden golongan

III sebanyak 25,20% responden.

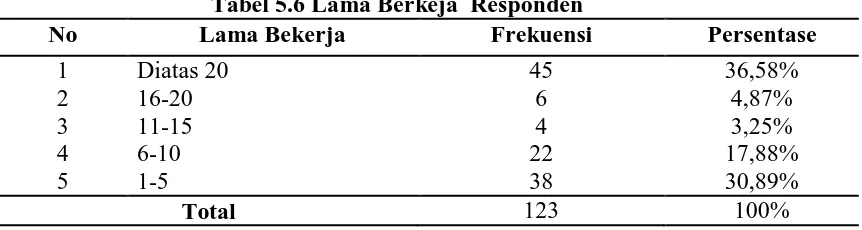

Tabel 5.6 Lama Berkeja Responden

No Lama Bekerja Frekuensi Persentase

1 Diatas 20 45 36,58%

2 16-20 6 4,87%

3 11-15 4 3,25%

4 6-10 22 17,88%

5 1-5 38 30,89%

Total 123 100%

Berdasarkan data responden tentang lama berkerja diatas 20 tahun

sebanyak 36,58% dengan lama 16-20 tahun sebanyak 4,87% dengan lama bekerja

11-15 tahun sebanyak 3,25 tahun responden memilki lama bekrja 6-10 tahun

sebanyak 17,88% dan lama bekerja 1-5 tahun sebanyak 30,89% dari responden.

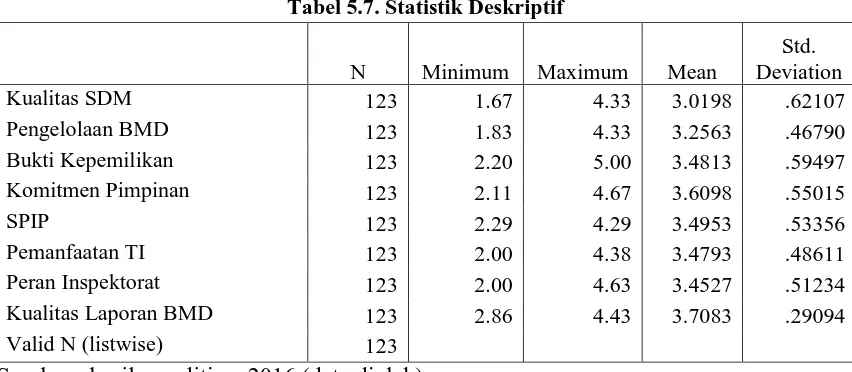

5.1.3. Statistik Deskriptif

Berdasarkan data yang telah dikumpulkan, statistik deskriptif yang

Tabel 5.7. Statistik Deskriptif

N Minimum Maximum Mean

Std. Deviation

Kualitas SDM 123 1.67 4.33 3.0198 .62107

Pengelolaan BMD 123 1.83 4.33 3.2563 .46790

Bukti Kepemilikan 123 2.20 5.00 3.4813 .59497

Komitmen Pimpinan 123 2.11 4.67 3.6098 .55015

SPIP 123 2.29 4.29 3.4953 .53356

Pemanfaatan TI 123 2.00 4.38 3.4793 .48611

Peran Inspektorat 123 2.00 4.63 3.4527 .51234

Kualitas Laporan BMD 123 2.86 4.43 3.7083 .29094

Valid N (listwise) 123

Sumber : hasil penelitian, 2016 (data diolah)

Tabel 5.7. di atas menunjukkan bahwa nilai standar deviasi dari

masing-masing variabel penelitian bervariasi. Dengan jumlah responden 123, Nilai

minimum variabel Kualitas Sumber Daya Manusian adalah 1,67 sedangkan nilai

maksimum adalah 4,33 sehingga nilai rata-rata variabel Kualitas Sumber Daya

Manusian sebesar 3.01 Hal ini menunjukkan bahwa tingkat Kualitas Sumber Daya

Manusian pada SKPD di Pemerintah Kabupaten Padang Lawas cukup tinggi.

Kualitas Sumber Daya Manusian dipersepsikan sedang jika mempunyai nilai

rata-rata 3.

Nilai minimum variabel Pengelolaan Barang Milik Daerah adalah 2,83

sedangkan nilai maksimum adalah 4,33 sehingga nilai rata-rata Pengelolaan

Barang Milik Daerah sebesar 3,2563. Hal ini menunjukkan bahwa Pengelolaan

Barang Milik Daerah terkait dalam Pengelolaan Barang cukup tinggi.

Nilai minimum variabel Bukti Kepemilikan adalah 2,20 sedangkan nilai

3,4813. Hal ini menunjukkan bahwa Bukti Kepemilikan dalam rangka

Pengelolaan Barang Milik Daerah cukup tinggi.

Nilai minimum variabel Komitmen Pimpinan adalah 2,11 sedangkan nilai

maksimum adalah 4,67 sehingga nilai rata-rata variabel Komitmen Pimpinan

sebesar 3,6098. Hal ini menunjukkan bahwa Komitmen Pimpinan dalam rangka

Kualitas Laporang Barang Milik Daerah cukup tinggi dengan pembulatan rata-

rata 4.

Nilai minimum variabel sistem pengendalian intern pemerintah adalah 2,27

sedangkan nilai maksimum adalah 4,29 sehingga nilai rata-rata variabel sistem

pengendalian intern pemerintah sebesar 3,4953. Hal ini menunjukkan bahwa

peranan sistem pengendalian intern pemerintah dalam rangka Kualitas laporan

barang Milik daerah cukup tinggi.

Nilai minimum variabel pemanfaatan Teknologi Informasi adalah 2,00

sedangkan nilai maksimum adalah 4,38 sehingga nilai rata-rata variabel

pemanfaatan Teknologi Informasi sebesar 3,4793. Hal ini menunjukkan bahwa

pemanfaatan Teknologi Informasi dalam rangka Kualitas laporan barang Milik

daerah cukup tinggi.

Nilai minimum variabel Perang Inspetorat Daerah adalah 2,00 sedangkan

nilai maksimum adalah 4,63 sehingga nilai rata-rata variabel Perang Inspetorat

Daerah sebesar 3,4527. Hal ini menunjukkan bahwa Perang Inspetorat Daerah

Nilai minimum variabel Kualitas Laporan Barang Milik Daerah adalah 2,86

sedangkan nilai maksimum adalah 4,43 sehingga nilai rata-rata variabel Kualitas

Laporan Barang Milik Daerah sebesar 3,7083. Hal ini menunjukkan bahwa

Kualitas Laporan Barang Milik Daerah cukup tinggi.

5.2. Uji Kualitas Data

Terlebih dahulu dilakukan uji validitas dan reliabilitas terhadap data

responden. Uji ini perlu dilakukan karena jenis data penelitian adalah data primer.

Sebelumnya, setiap butir pertanyaan dalam kuissioner yang akan diajukan kepada

responden terlebih dahulu dikonsultasikan dengan profesor ahli dalam bidang

akuntansi keuangan daerah (berita acara konsultasi terlampir). Uji coba instrumen

dilakukan dengan menyebarkan kuissioner kepada 30 orang responden yang

dijadikan sampel uji dalam hal uji validitas dan reabilitas adalah seluruh staf

bidang aset DPKAD dan pengurus/penyimpan barang sekolah-sekolah pada

Pemerintah Daerah Kabupaten Padang Lawas dengan perkiraan waktu wawancara

kurang lebih 30 menit.

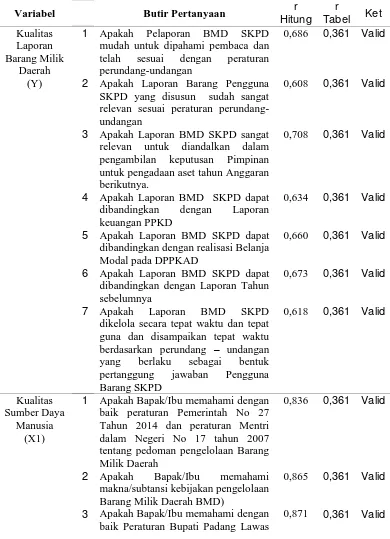

5.2.1 Uji Validitas

Uji validitas instrumen dilakukan dengan menggunakan software SPSS.

Hasil pengujian nilai validitas dari setiap instrumen yang dapat dilihat pada kolom

total skor konstuk (Total). Ghozali (2013:55) menyatakan bahwa jika nilai

korelasi yang diperoleh lebih besar dari pada nilai kritis (r hitung > r tabel),

instrumen tersebut dikatakan valid. Jumlah responden yang digunakan untuk uji

validitas adalah sebanyak 30 orang, dengan nilai df (degree of freedom) = n-2, n

diperoleh nilai r tabel, yaitu sebesar 0,361. Berdasarkan hasil uji validitas yang

dilakukan, dapat disimpulkan bahwa semua item pertanyaan pada variabel

independen dan variabel dependen adalah valid seperti terlihat pada Tabel 5.8. di

bawah ini.

Tabel 5.8 Uji Validitas

Variabel Butir Pertanyaan r r Ket

telah sesuai dengan peraturan

perundang-undangan

0,686 0,361 Valid

2 Apakah Laporan Barang Pengguna

SKPD yang disusun sudah sangat relevan sesuai peraturan perundang-undangan

0,608 0,361 Valid

3 Apakah Laporan BMD SKPD sangat

relevan untuk diandalkan dalam

pengambilan keputusan Pimpinan

untuk pengadaan aset tahun Anggaran berikutnya.

0,708 0,361 Valid

4 Apakah Laporan BMD SKPD dapat

dibandingkan dengan Laporan

keuangan PPKD

dibandingkan dengan Laporan Tahun sebelumnya

0,673 0,361 Valid

7 Apakah Laporan BMD SKPD

dikelola secara tepat waktu dan tepat guna dan disampaikan tepat waktu

berdasarkan perundang – undangan

yang berlaku sebagai bentuk

pertanggung jawaban Pengguna

Barang SKPD

1 Apakah Bapak/Ibu memahami dengan

baik peraturan Pemerintah No 27 Tahun 2014 dan peraturan Mentri dalam Negeri No 17 tahun 2007 tentang pedoman pengelolaan Barang Milik Daerah

3 Apakah Bapak/Ibu memahami dengan

baik Peraturan Bupati Padang Lawas

No. 6 tahun 2011 tentang system dan prosedur pengelolaan Barang Milik Daerah Kabupaten Padang Lawas.

4 Apakah Bapak/Ibu Saudara

memahami mengenai pencatatan

persediaan (PSAP 05)

0,644 0,361 Valid

5 Pendidikan dan pelatihan pengelolaan

Barang Milik Daerah yang Bapak/ibu saudara ikuti selama memegang jabatan

0,651 0,361 Valid

6 Seminar dan workshop pengelolaan

Barang Milik Daerah yang bapak/ibu ikuti selama bertugas

0,677 0,361 Valid

7 Sudah berapa lama Bapak/ibu saudara

mengemban jabatan atau jabatan yang

sama pada SKPD yang lainnya…

Bln/Thn.

0,646 0,361 Valid

8 Saya memiliki semangat untuk

berprestasi dan mencapai target kerja yang ditentukan

0,630 0,361 Valid

9 Saya bertindak melebihi yang

dibutuhkan oleh pekerjaan atau

lingkungan serta melakukan sesuatu tanpa menunggu perintah terlebih dahulu

telah sesuai dengan Kebutuhan SKPD

0,629 0,361 Valid

2 Pemanfaatan aset pada SKPD

digunakan sesuai dengan fungsinya dan tepat guna pada KIB, KIR Buku Inventasi

0,777 0,361 Valid

2 Apakah Seluruh Aset yang ada pada

SKPD telah dilakukan

pengkodefikasian

0,751 0,361 Valid

3 Apakah Seluruh Tanah dan Bangunan

yang dikuasai SKPD telah memiliki Sertifikat

Komitmen Pimpinan

(X4)

1 Apakah Pimpinan menetapkan

defkripsi pekerjaan secara jelas untuk bawahan kegiatan BMD

0,844 0,361 Valid

2 Menetapkan standart kinerja dari awal

tanpa standar yang jelas pegawai tidak tahu apakah sudah bekerja dengan baik atau belum.

0,834 0,361 Valid

3 Memberikan informasi yang telah

diperoleh kemudian didistribusikan kepada bawahannya sehingga semua pegawai mendapat informasi yang jelas yang dibutuhkan

0,679 0,361 Valid

4 Apakah Pemimpin Memberikan

dukungan terhadap program kegiatan pengelolaan Barang Milik Daerah

0,808 0,361 Valid

5 Apakah Pemimpin Memotivasi

pegawai agar selalu bergairah dan bersemangat dalam bekerja dengan demikian pegawai yang berkinerja

baik menjadi tugas pemimpin

disamping tugas pegawai secara pribadi

0,718 0,361 Valid

6 Menciptakan keharmonisan hubungan

antara idividu dalam organisasi,

antara atasan bawahan, sesama

pegawai keharmonisan antara

tugas/kewajiban dengan hak-hak yang

diproleh pegawai, keseimbangan

antara kebutuhan fisik dengan fisikis

0,567 0,361 Valid

7 Pemimpin memotivasi semua pegawai

agar mampu berkerjamasa satu sama lain yang berhubungan dengan BMD

0,530 0,361 Valid

8 Apakah Pimpinan Bertanggung jawab

terhadap hasil kerja bawahan baik dari pihak intern dan extern

0,659 0,361 Valid

9 Apakah Pimpinan Bertanggung Jawab

terhadap resiko yang terjadi pada

2 Apakah Adanya contoh dari Pimpinan

utuk berprilaku etis dengan mengikuti kode etik

0,717 0,361 Valid

5 Adanya metode penilaian/pengukuran

resiko dan sistem informasi

manajemen resiko

8 Adanya penetapan kebijakan

pemisahan tugas yang memadai

11 Kurangnya identifikasi dan

pengkomunikasian informasi agar

tanggung jawab dapat dilaksanakan

0,729 0,361 Valid

12 Adayan sistem inforamsi yang

berfungsi dengan baik dapat

membantu meyakinkan bahwa

tanggung jawab telah dilaksanakan

0,713 0,361 Valid

13 Kebijakan bahwa informasi harus

disajikan dalam bentuk laporan

supaya dapat dikomunikasikan kepada pihak – pihak yang memerlukan

0,556 0,361 Valid

14 Adanya pengawasan secara terus

menerus dan priodik

0,642 0,361 Valid

15 Adanya pengawasan untuk menilai

kualitas pengendalian intern

Aplikasi untuk melaksanakan tugas seperti : SIMDA, SIMBADA

0,594 0,361 Valid

3 Apakah Jaringan Internet telah

terpasang di unit kerja anda

0,784 0,361 Valid

4 Pengelolaan data transaksi Aset

menggunakan Sofware yang sesuai

dengan peraturan

perundang-undangan.

0,617 0,361 Valid

5 Proses pencatatan Aset dilakukan

sejak awal transaksi hingga

pembuatan Laporan Barang Penguna

0,604 0,361 Valid

6 Pemeliharaan Peralatan Komputer

dijadwalkan secara berkala

0,583 0,361 Valid

7 Peralatan yang rusak di data dan

segera diperbaiki tepat pada waktunya

0,522 0,361 Valid

8 Pada SKPD terdapat system

keamanan computer (Antivirus) yang diperbaharui secara teratur

0,623 0,361 Valid

Peran Inspektorat

1 Apakah Inspektoran Daerah

Memberikan arahan kepada SKPD

Daerah (Z)

tentang pengelolaan Aset

2 Sudah dilakukan evaluasi terhadap

pelaksanaan kegiatan (triwulan,

semester, tahunan)

0,478 0,361 Valid

3 Melaksanakan monitoring tentang

barang milik daerah bersama tim monitoring kabupaten

0,711 0,361 Valid

4 Menginventarisasi selauruh

kejanggalan dan kekurangan asset setiap SKPD

7 Secara organisasi Inspektorat bersifat independen dan melapor langsung ke pada Bupati Padang Lawas

0,747 0,361 Valid

8 Inspektorat daerah berperan dalam

peningkatan kulalitas Laporan Barang pada setiap SKPD

0,621 0,361 Valid

Sumber : Hasil uji validitas kuissioner, 2016

5.2.2 Uji Reliabilitas

Setelah dilakukan uji validitas, langkah selanjutnya adalah melakukan uji

reliabilitas data yaitu dengan melihat nilai cronbach’s alpha. Jika nilai

Cronbach’s alpha lebih besar dari 0,7 maka kuesioner penelitian tersebut

dinyatakan reliabel (Ghozali, 2013). Hasil pengujian data menunjukkan bahwa

nilai cronbach’s alpha lebih besar dari 0,7. Hal ini menunjukkan bahwa data

Tabel 5.9 Hasil Uji Reliabilitas

Kualitas Sumber Daya Manusia (X1) 0,868 0,7 Reliabel

Pengelolaan Barang Milik Daerah (X2) 0,768 0,7 Reliabel

Bukti Kepemilikan (X3) 0,730 0,7 Reliabel

Komitmen Pimpinan (X4) 0,849 0,7 Reliabel

Sistem Pengendalian Intren Pemerintah (X5) Pemanfaatan Teknologi Informasi (X6)

Peran Inspektorat Daerah (Z) 0,838 0,7 Reliabel

Kualitas Laporan Barang Milik Daerah (Y) 0,725 0,7 Reliabel Sumber: Hasil Uji Reliabel, 2016

5.3. Uji Asumsi Klasik

Sebelum dilakukan uji hipotesis, peneliti terlebih dahulu melakukan uji

asumsi klasik. Menurut Ghozali,2013 asumsi klasik yang harus dipenuhi adalah

berdistribusi normal, non-multikolinearitas, artinya antara variabel independen

dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna

ataupun mendekati sempurna, homoskedasitas, artinya variance variabel

independen dari satu pengamatan kepengamatan yang lain adalah konstan atau

sama.

5.3.1. Uji Normalitas

Pada uji normalitas dilakukan pengujian untuk mengetahui apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji

normalitas bertujuan untuk melihat normal tidaknya data yang akan dianalisis.

Ada dua cara yang digunakan yaitu analisis grafik dan uji statistik.

Gambar 5.2 Grafik Histogram Sumber hasil penelitian,2016 (data diolah)

Grafik 5.3. Normal P-P Plot Sumber hasil penelitian,2016 (data diolah)

Pada analisis grafik, pengujian dilakukan dengan melihat grafik histogram dan

grafik normal P-P Plot. Grafik histogram diatas menggambarkan pola distribusi

yang seimbang dan normal. Hasil yang sama ditunjukkan pada grafik normal P-P

penyebarannya mendekati garis diagonal. Dari kedua analisis Grafik ini

menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

2. Uji Statistik

Uji statistik dilakukan dengan menggunakan uji statistik nonparametrik

Kolmogrov-Smirnov (K-S). Pengujian data menggunakan One Sample

Kolmogorov-Smirnov Test dengan melihat tingkat signifikansi sebesar 5%. Dasar

pengambilan keputusan pada uji normalitas yaitu dengan melihat probabilitas

asymp.sig (2-tailed) yang lebih besar dari 0,05 maka data dapat dikatakan

berdistribusi normal dan jika asymp.sig (2-tailed) lebih kecil dari 0,05 maka data

berdistribusi tidak normal (Ghozali, 2013).

Hasil uji statistik One Sample Kolmogorov-Smirnov Test pada penelitian

dapat dilihat dalam Tabel 5.10

Tabel 5.10 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 123

Normal Parametersa,b Mean 0

Std. Deviation 0.16923706

Most Extreme Differences Absolute

0.077

Positive 0.047

Negative -0.077

Test Statistic 0.077

Asymp. Sig. (2-tailed) .068c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 5.1 Hasil Kolmogorov Smirnov (K-S), dengan

Sebaliknya, jika nilai signifikansinya < 0.05, maka data tidak berdistribusi

normal. Hasil uji Kolmogorov-Smirnov pada pada tabel 5.10 menujukkan

probabilitas (Asymp sig) = 0,068 > 0,05. , Dengan demikian, data pada penelitian

ini terdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis. Hasil

ini konsisten dengan uji sebelumnya.

5.3.2. Uji Multikolinearitas

Mendeteksi adanya multikolinearitas adalah dengan melihat nilai korelasi

antara variabel independent diatas 0,5 atau bisa dengan menghitung nilai VIF

untuk semua variabel independen VIF < 5 atau VIF < 10. Berikut ini hasil

pengujian multikolinearitas dengan menggunakan metode VIF disajikan pada

Tabel 5.11.

Tabel 5.11 Hasil Uji Multikolinearitas

Variabel Independen

Correlations

Collinearity Statistics

Zero-order Partial Part Tolerance VIF

1 (Constant)

Kualitas Sumber Daya Manusia -0.002 0.021 0.021 .735 1.361

Pengelolaa Barang Milik Daerah 0.056 0.123 0.122 .563 1.777

Bukti Kepemilikan -0.126 -0.15 -0.149 .581 1.720

Komitmen Pimpinan -0.003 0.026 0.025 .582 1.719

SPIP -0.08 -0.086 -0.085 .582 1.717

Pemanfaatan Teknologi Informasi -0.038 0.024 0.024 .560 1.786

a. Dependent Variable: absress

Berdasarkan tabel 5.11 menunjukan bahwa variabel independen memiliki

nilai Tolerance lebih besar dari 0.10 yang berarti tidak ada korelasi antar variabel

independen yang nilainya lebih dari 95%. Hasil perhitungan Variance Inflation

Factor (VIF) juga menunjukan hal yang sama, semua variabel independen

memiliki nilai VIF lebih kecil 10, maka dapat disimpulkan tidak terjadi masalah

multikolinearitas dalam model.

5.3.3. Uji Heteroskedastisitas

Uji statistik Glejser dipilih karena lebih dapat menjamin keakuratan hasil

dibandingkan dengan uji grafik plot yang dapat menimbulkan bias. Uji Glejser

dilakukan dengan meregresikan variabel bebas terhadap nilai absolute

residual-nya terhadap variabel dependen (Ghozali, 2013).

Asumsi untuk data ini bahwa varian komponen error bersifat homogen atau

lebih dikenal istilah homokadastis dilakukan dengan uji korelasi pearson dengan

persamaan Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + ε dimana

melalui unstandardized pada residuals SPSS menu transform ε menjadi Uji

absolut residual (absres). Berdasarkan hasil pengujian Glejser Tabel 5.12. Hasil

Uji Heteroskedastisitas ditemukan bahwa enam yakni vaabel Kualitas Sumber

daya manusia, pengelolaan barang milik daerah, bukti kepemilikan, komitmen

pimpinan, SPIP dan pemanfaatan teknologi informasi sebagai variabel independen

p –value > 0,05 tidak menyebabkan terjadi masalah heteroskedastisitas. Berikut

ini hasil Hasil Uji Heteroskedastisitas dengan uji Glajser yang disajikan pada

Tabel 5.12 Uji Heteroskedastisitas dengan Uji Glejser

Variabel Independen Koefisein T Sig.

1 (Constant)

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 6.12, hasil uji Glejser menunjukkan nilai signifikansi

seluruh variabel independen lebih besar dari 0,05, maka disimpulkan tidak terjadi

gejala heteroskedastistas pada model yang diteliti setiap variabel.

5.4. Pengujian Hipotesis Pertama

Pengujian hipotesis bertujuan menjawab rumusan masalah tentang apakah

kualitas sumber daya manusia, Pengeloaan barang milik Daerah, bukti

kepemilikan, komitmen pimpinan, sistem pengendalian intern pemerintah,

pemanfaatan teknologi informasi, dan Peran Inspektorat Daerah berpengaruh

secara simultan maupun parsial terhadap kualitas Laporan Barang Milik Daerah.

Pengaruh secara parsial dilakukan dengan menggunakan uji statistik t sedangkan

untuk melihat pengaruh secara simultan dilakukan dengan menggunakan uji