Jurnal Bisnis dan Akuntansi Vol. 17 1a, Issue 9

FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PADA INDUSTRI MANUFAKTUR

DI BURSA EFEK INDONESIA

UMAR ISSA ZUBAIDISTIE Trisakti umar@stietrisakti.ac.id

ABSTRACT: The purpose of this study is to empirically analyze the factors affecting capital structure. There are several theories were used that trade off theory, agency cost theory, pecking order theory and asymmetric information theory. The dependent variable is capital structure, while the independent variable consisted of tangibility, firm size, growth in assets, profitability, non-debt tax shield and the life of the company. Form of research using purposive sampling. The data used in this study consisted of the financial statements of companies listed on the Indonesia Stock Exchange consistently from 2011 to 2014. Where the 58 companies listed on the Indonesia Stock Exchange that meet criteria for sampling and taken as data to be used in research. The results showed the size of the company, asset growth and age of the firm has a positive effect on the capital structure while profitability has a negative influence on the structure modal.Variabel tangibility and non-debt tax shield has no effect on the capital structure.

Keywords: Capital structure, tangibility, firm size, growth in assets, profitability, non-debt tax shield and the life of the company.

ABSTRAK: Tujuan penelitian ini adalah untuk menganalisis secara empiris faktor yang memengaruhi struktur modal. Terdapat beberapa teori yang digunakan yaitu Trade off theory, Agency cost theory, Pecking order theory dan Asymmetric information theory. Variabel dependennya adalah struktur modal, sedangkan variable independennya terdiri dari tangibilitas, ukuran perusahaan, pertumbuhan aset, profitabilitas, non debt tax shield dan umur perusahaan. Bentuk penelitiannya menggunakan purposive sampling. Data yang digunakan dalam penelitian ini terdiri dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara konsisten dari tahun 2011 sampai 2014. Dimana 58 perusahaan manufaktur yang terdaftar di Bursa Efek indonesia yang memenuhi kriteria sampling dan diambil sebagai data yang akan digunakan dalam penelitian. Hasil penelitian menunjukkan ukuran perusahaan, pertumbuhan aset dan umur perusahaan memiliki pengaruh positif terhadap struktur modal sedangkan profitabilitas memiliki pengaruh negatif terhadap struktur modal.Variabel tangibilitas dan non debt tax shield tidak memiliki pengaruh terhadap struktur modal.

Kata Kunci: Struktur modal, tangibilitas, ukuran perusahaan, pertumbuhan aset, profitabilitas, non debt tax shield dan umur perusahaan.

PENDAHULUAN

Seiring dengan perkembangan zaman, dunia perekonomian semakin

berkembang dengan pesat. Persaingan dalam pasar pun semakin ketat,

perusahaan berusaha untuk merebut kondisi pasar. Perusahaan besar, menengah, ataupun kecil berusaha untuk terus mempertahankan posisi perusahaannya didalam pasar untuk dapat bersaing mempertahankan posisi masing-masing perusahaan.

Perusahaan adalah suatu organisasi yang mempunyai suatu kegiatan tertentu, yang salah satu tujuannya adalah memperoleh laba. Berdasarkan hal tersebut, perusahaan harus memiliki manajemen yang dapat bertanggung jawab atas segala kegiatan yang terdapat pada perusahaan dan dapat mengelola faktor-faktor yang digunakan untuk mencapai tujuan dari perusahaan itu sendiri. Tujuan perusahaan lainnya adalah mensejahterakan pemegang saham dengan meningkatkan nilai perusahaan.

Stuktur modal yang optimal atau dapat dikatakan baik bila posisi perusahaan tersebut mengkombinasikan utang dan modal yang ideal, yaitu dengan menyeimbangkan nilai perusahaan dan biaya atas struktur modalnya. Struktur modal yang optimal dapat berubah sepanjang waktu yang dapat memengaruhi kondisi modal yang ada di perusahaan. Perubahan yang terjadi pada struktur modal akan

mempengaruhi keputusan anggaran modal dan harga saham perusahaan (Firnanti, 2011). Menurut Indrawati dan Suhendro (2006) suatu perusahaan memiliki tujuan yang sama dengan manajer dan karyawan yang sama-sama ingin meningkatkan kesejahteraan pemegang sahamnya. Dalam meningkatkan nilai perusahaan dapat dilihat dari komposisi modal perusahaan. Dalam menentukan komposisi modal perusahaan dapat ditentukan oleh manajer keuangan dengan memilih sumber pendanaan yang tepat bagi perusahaan.

Terdapat berbagai teori yang dibahas mengenai struktur modal untuk manajemen perusahaan mengambil keputusan, seperti Trade off theory, Agency theory, Pecking order theory dan Asymmetric information theory. Teori tersebut akan digunakan sebagai acuan dalam perusahaan untuk mementukan ketepatan dalam memilih pemilihan struktur modal yang tepat dan cocok untuk digunakan dalam perusahaan. Tujuan dari penelitian ini adalah untuk meneliti pengaruh antara tangibilitas, ukuran perusahaan, pertumbuhan aset, profitabilitas, non debt tax shield dan umur perusahaan pada struktur modal perusahaan.

KERANGKA TEORETIS DAN PENGEMBANGAN HIPOTESIS

Trade off theory

Joni dan lina (2010) menyatakan bahwa investor dan manajemen memiliki informasi yang sama. Tetapi hal tersebut tidak dapat diterima, karena untuk

mendapatkan informasi dengan porsi yang sama tidaklah mudah. Karena hal tersebut akan menghambat perusahaan untuk melakukan penambahan pendanaan dengan penerbitan saham

baru. Menurut Indrawati dan Suhendro (2006) Trade off theory dalam meningkatkan perusahaan dibutuhkan modal dan manajer keuangan yang memiliki keputusan yang tepat dalam sistem pendanaan. Dalam teori ini akan diperoleh komposisi utang dan saham untuk dianalisis dengan perhitungan yang tepat.

Agency Theory

Awan et al. (2011) menyatakan bahwa pemilik harus menanggung biaya akibat dari pemisahan kepemilikan dan manajemen dalam suatu perusahaan. Investor harus mendukung para manajemen untuk bekerja lebih efisien untuk meningkatkan output. Biaya yang dikeluarkan oleh investor ini adalaha agency cost. Menurut Gitman dan Zulter (2012) agency cost diciptakan dengan hubungan yang luas, yang terdiri dari pemilik dan manajer tetapi juga antara pemilik dan pemberi pinjaman.

Menurut Indrawati dan Suhendro (2006) Agency cost akan memperngaruhi nilai perusahaan. Karena bagi manajer yang bukan pemegang saham akan lebih dominan ke ekuitas daripada utang. Adanya hubungan antara agen dan prinsipal, kedua belah pihak saling

berusaha untuk memenuhi keinginan dari masing-masing pihak. Agency cost juga merupakan penjumlahan dari : biaya pengawasan dari prinsipal, bonding expenditure dari agen dan residual loss.

Pecking Order Theory

Ruslim (2009) menyatakan bahwa teori Pecking order ini menjelasakan urutan pendanaan berdasarkan dari laba ditahan, hutang tidak beresiko, hutang beresiko dan penerbitan saham. Penerbitan saham memiliki resiko yang lebih daripada hutang karena membutuhkan pendanaan untuk perkembangannya. Bila dana internal perusahaan tidak memadai maka baru dapat menggunakan dana eksternal.

Indrawati dan Suhendro (2006) mengemukakan bahwa perusahaan lebih cenderung menggunakan pendanaan melalui internal dengan menggunakan retained earning untuk mendanai perusahaan. Tetapi utang menjadi pilihan lain bila perusahaan tidak mampu menggunakan dana internalnya, namun yang digunakan dalam pendanaan eksternalnya dengan menerbitkan saham perusahaan.

Asymmetric Information Theory

Menurut Firnanti (2011) Asymmetric information theory adalah suatu teori yang membahas bahwa manajer perusahaan memiliki banyak informasi yang lebih banyak mengenai risiko dalam perusahaan. Hal ini akan mengakibatkan manajer perusahaan untuk mengambil suatu keputusan. Menurut Indrawati dan Suhendro (2006) Asymmetric information ini dapat membuat manajer perusahaan lebih leluasa untuk menentukan sistem struktur modal yang ada didalam

perusahaan. Informasi yang digunakan adalah informasi yang berada didalam pasar, dan informasi tersebut dapat digunakan oleh semua pihak. Namun, karena adanya kompetisi pasar maka terjadi juga kompetisi dalam pencariaan informasi untuk mendapatkan keuntungan.

Tangibilitas terhadap struktur modal Joni dan Lina (2010) menyatakan struktur aktiva yang dimaksud dalam penelitian merupakan rasio yang menggambarkan proporsi

total aktiva tetap yang dimiliki perusahaan. Hasil penelitian Awan et al. (2011), Ramlall (2009) tangibilitas memiliki pengaruh positif terhadap struktur modal. Adhegaonkar dan Indi (2012), Sebayang dan Putra (2013) tangibilitas memiliki pengaruh negatif terhadap struktur modal. Penelitian yang dilakukan oleh Sanchez et al. (2013), Nurmadi (2013) tangibilitas berpengaruh terhadap struktur modal. Margaretha dan Ramadhan (2010), Harjanti dan Tandelilin (2007) menyatakan bahwa tangibilitas tidak memiliki pengaruh terhadap struktur modal.

Ha1 Tangibilitas berpengaruh

terhadap struktur modal

Ukuran Perusahaan dan Struktur Modal

Ukuran perusahaan dapat mempengaruhi dari segi pendanaan pada perusahaan dalam menjalankan kegiatan operasionalnya. Pengaruhnya juga mempengaruhi proses pendanaan dan bagaimana cara memperoleh dana tersebut (Firnanti, 2011). Menurut Furi dan Saifudin (2012) perusahaan besar lebih banyak menggunakan utang, dikarenakan pada perusahaan besar memiliki arus kas yang stabil dan dapat meminimalisir resiko.

Hasil penelitian Awan et al. (2011), Sumani dan Rachmawati (2012), Harjanti dan Tandelilin (2007) ukuran perusahaan memiliki hubungan positif terhadap struktur modal. Adhegaonkar dan Indi (2012), Sanchez et al. (2013), Firnanti (2011), Margaretha dan Ramadhan (2010) ukuran perusahaan tidak memiliki hubungan dengan struktur modal. Furi dan Saifudin (2012), Liem et al. (2013), Nurmadi (2013) ukuran perusahaan memiliki hubungan dengan struktur modal.

Ha2 Ukuran Perusahaan

berpengaruh terhadap struktur modal Pertumbuhan Aset dan Struktur Modal

Pertumbuhan dapat mengukur kinerja yang ada diperusahaan dengan mempertahankan ekonomis dalam perusahaan. Data yang diperlukan adalah data hasil dari peningkatan laba (Weston dan Copeland, 1997). Joni dan Lina (2010) menyatakan bahwa dasar dari pertumbuhan perusahaan dilihat dari bagaimana perusahaan tersebut menginvestasikan dana yang dimiliki untuk kegiatan operasional dan investasi. Dalam peningkatan pertumbuhan perusahaan membutuhkan pendanaan. Dana tersebut dapat diambil dari dana internal perusahaan maupun dana eksternal.

Hasil penelitian Awan et al. (2011), Sanchez et al. (2013), Firnanti (2011) pertumbuhan memiliki hubungan positif terhadap struktur modal. Adhegaonkar dan Indi (2012), Furi dan Saifudin (2012), Harjanti dan Tandelilin (2007) pertumbuhan tidak memiliki hubungan dengan struktur modal. Sumani dan Rachmawati (2012) pertumbuhan memiliki pengaruh negatif terhadap struktur modal. Liem et al. (2013), Nurmadi (2013), Margaretha dan Ramadhan (2010) menyatakan pertumbuhan memiliki hubungan terhadap struktur modal.

Ha3 Pertumbuhan Aset berpengaruh

terhadap struktur modal

Profitabilitas dan Struktur Modal Wimelda dan Marlinah (2013) menyatakan profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba dari hasil penjualan dalam suatu periode. Perusahaan yang memiliki tingkat penjualan yang tinggi akan cenderung lebih jarang untuk

meminjam uang. Perusahaan akan menggunakan dana internalnya terlebih dahulu karena memiliki tingkat profitabilitas yang tinggi dan akan menambah laba ditahan pada perusahaan.

Hasil penelitian Awan et al. (2011), Firnanti (2011), Harjanti dan Tandelilin (2007) profitabilitas memiliki hubungan negatif terhadap struktur modal. Adhegaonkar dan Indi (2012), Furi dan Saifudin (2012), Liem et al. (2013), Nurmadi (2013) menyatakan bahwa profitabilitas tidak memiliki hubungan dengan struktur modal. Sanchez et al. (2013), Margaretha dan Ramadhan (2010) profitabilitas memiliki hubungan dengan struktur modal. Sumani dan Rachmawati (2012) menyatakan bahwa profitabilitas memiliki pengaruh positif terhadap struktur modal. Ha4 Profitabilitas berpengaruh

terhadap struktur modal

Non debt tax shield dan Struktur

Modal

Djumahir (2005) Non debt tax shield digunakan sebagai penentu dalam struktur modal tetapi yang berasal dari penyusutan dan amortisasi sebagai pendorong untuk perusahaan dalam melunasi utang. Tetapi penentu struktur modalnya bukan dari utang. Hasil penelitian Adhegaonkar dan Indi (2012),

Liem et al. (2013) Non debt tax shield memiliki hubungan terhadap struktur modal. Margaretha dan Ramadhan (2010), Djumahir (2005), Ramlall (2009) menyatakan Non debt tax shield tidak memiliki pengaruh terhadap struktur modal. Natasari dan Januarti (2014) Non debt tax shield memiliki pengaruh negatif terhadap struktur modal.

Ha5 Non debt tax shield berpengaruh

terhadap struktur modal

Umur Perusahaan dan Struktur Modal Menurut Sanchez et al. (2013) semakin besar umur perusahaan makan semakin besar kapasitasnya untuk menghasilkan suatu pembiayaan. Disisi lain perusahaan menemukan sendiri wajib untuk mempergunakan utang dalam menghadapi keterbatasan atau permasalahan untuk mempertahankan umur dari perusahaan. Hasil penelitian Sanchez et al. (2013) umur perusahaan dinyatakan berhubungan dengan struktur modal. Margaretha dan Rahmadhan (2010) menyatakan bahwa umur perusahaan tidak terdapat pengaruh struktur modal. Ramlall (2009) menyatakan bahwa umur perusahaan memiliki pengaruh negatif terhadap struktur modal.

Ha6 Umur perusahaan berpengaruh

terhadap struktur modal

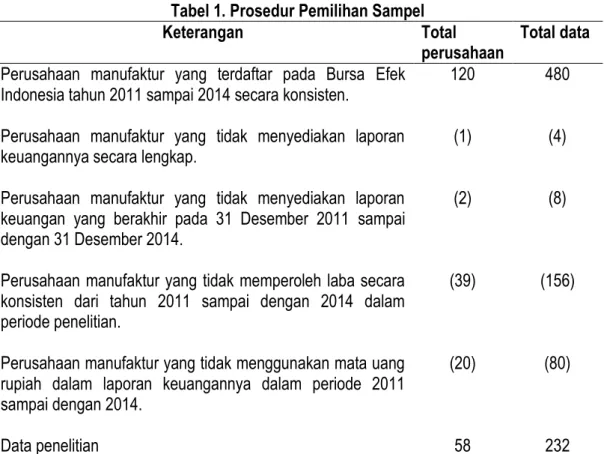

METODA PENELITIAN Pemilihan Sampel

Penelitian ini menggunakan metode pengambilan sampel secara purposive sampling dengan kriteria:

Tabel 1. Prosedur Pemilihan Sampel

Keterangan Total

perusahaan Total data Perusahaan manufaktur yang terdaftar pada Bursa Efek

Indonesia tahun 2011 sampai 2014 secara konsisten. 120 480 Perusahaan manufaktur yang tidak menyediakan laporan

keuangannya secara lengkap. (1) (4)

Perusahaan manufaktur yang tidak menyediakan laporan keuangan yang berakhir pada 31 Desember 2011 sampai dengan 31 Desember 2014.

(2) (8)

Perusahaan manufaktur yang tidak memperoleh laba secara konsisten dari tahun 2011 sampai dengan 2014 dalam periode penelitian.

(39) (156)

Perusahaan manufaktur yang tidak menggunakan mata uang rupiah dalam laporan keuangannya dalam periode 2011 sampai dengan 2014. Data penelitian (20) 58 (80) 232 Sumber: www.Idx.co.id

Definisi Operasional dan Pengukuran Variabel

Struktur modal adalah gabungan dari beberapa sumber pendanaan, yang dapat berupa hutang atau ekuitas. Sumber dana tersebut digunakan untuk mendanai investasi aset lainnya (Seftianne dan Handayani, 2011). Struktur modal dapat diukur dengan menggunakan rumus (Awan et al., 2011) :

Tangibilitas adalah kombinasi dari struktur aktiva yang dimiliki oleh perusahaan. Tangibilitas dapat diukur dengan menggunakan skala rasio yang

menggunakan rumus (Awan et al., 2011) :

Tangibility = Fixed Asset

Total Asset Ukuran perusahaan adalah ukuran atau besarnya aset yang dimiliki oleh perusahaan (Seftianne dan Handayani, 2011). Ukuran perusahaan dapat diukur dengan skala rasio yang menggunakan rumus (Awan et al., 2011):

Size = log (sales)

Pertumbuhan Aset adalah perusahaan memiliki kesempatan untuk mengembangkan dirinya didalam pasar (Seftianne, 2011). Pertumbuhan perusahan dapat diukur dengan (Awan et al., 2011):

Struktur Modal =

Total Debt Total Asset

Growth =

Current year Total Asset – Previous year Total Asset Previous year Total Asset

Profitabilitas adalah ukuran kemampuan yang dimiliki oleh perusahaan untuk menghasilkan laba dalam suatu periode tertentu (Seftianne, 2011). Profitabilitas dapat dihitung dengan menggunakan rumus (Awan et al., 2011):

Profitability = EBIT Total Asset Non debt tax shield adalah

bentuk dari perlindungan pajak, biasanya dalam bentuk depresiasi atau amortisasi. Non debt tax shield dapat dihitung

dengan menggunakan rumus (Adhegaonkar dan Indi, 2012):

Non Debt Tax

Shield =

Depreciation Total Asset Umur perusahaan adalah lamanya suatu perusahaan sudah berdiri. Umur perusahaan dapat dihitung dengan menggunakan rumus (Sanchez et al., 2013):

Umur Perusahaan = Tahun berjalan – Tahun berdiri

HASIL PENELITIAN

Berikut adalah hasil statistik deskriptif:

Tabel 2. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

LG 232 0,09767 0,88090 0,42268 0,17611 TG 232 0,05071 0,84314 0,34453 0,17984 SZ 232 10,94209 14,30471 12,32843 0,75687 GT 232 -0,14304 1,99384 0,17776 0,20004 PF 232 0,01129 0,56559 0,14065 0,09693 NDTS 232 0,00482 0,15019 0,03149 0,02031 AGE 232 2 101 36,70689 14,75339

Sumber: Hasil Output SPSS 19

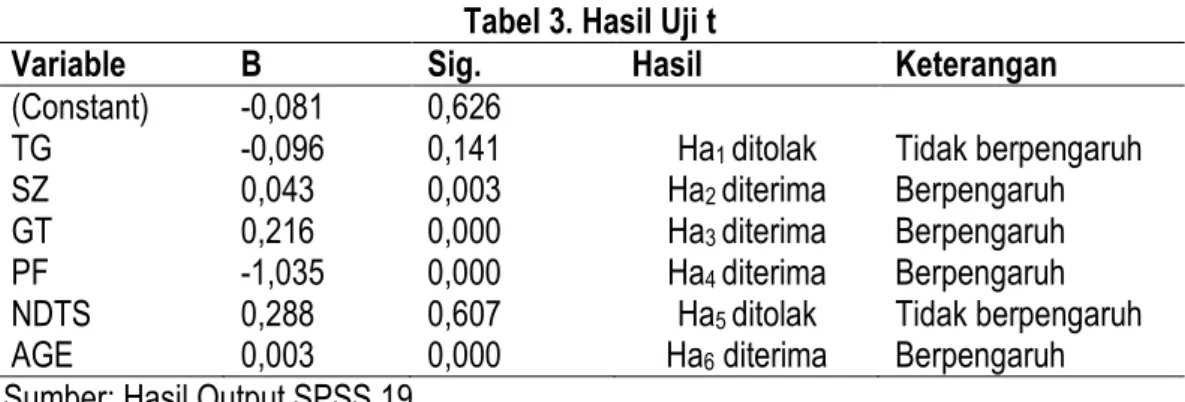

Berikut adalah hasil uji t dalam penelitian ini:

Tabel 3. Hasil Uji t

Variable B Sig. Hasil Keterangan

(Constant) -0,081 0,626

TG -0,096 0,141 Ha1 ditolak Tidak berpengaruh

SZ 0,043 0,003 Ha2 diterima Berpengaruh

GT 0,216 0,000 Ha3 diterima Berpengaruh

PF -1,035 0,000 Ha4 diterima Berpengaruh

NDTS 0,288 0,607 Ha5 ditolak Tidak berpengaruh

AGE 0,003 0,000 Ha6 diterima Berpengaruh

Ada tidaknya pengaruh variabel independen terhadap variabel dependen dapat dilihat dari besarnya nilai sig. Apabila nilai sig. ≥ 0,05 maka dapat dinyatakan bahwa variabel independen tidak berpengaruh terhadap variabel dependen. Namun apabila nilai sig. < 0,05 maka dapat dinyatakan bahwa variabel independen berpengaruh terhadap variabel dependen.

STRUKTUR MODAL = -0,081 - 0,096(TG) + 0,043(SZ) + 0,216(GT) - 1,035 (PF) + 0,288(NDTS) + 0,003(AGE) + ε

Nilai konstanta -0,081 menunjukkan bahwa apabila variabel independen tangibilitas (TG), ukuran perusahaan (SZ), pertumbuhan aset (GT), profitabilitas (PF), non debt tax shield (NDTS) dan umur perusahaan (AGE) adalah sama dengan 0 maka variabel dependen (struktur modal) akan sebesar -0,081.

Hasil uji t menunjukan variabel tangibilitas memiliki koefisien sebesar -0,096 dan nilai signifikan 0,141 lebih besar dari alpha (α=0,05). Artinya adalah variabel tangibilitas tidak berpengaruh terhadap struktur modal. Hal ini dapat dikaitkan dengan teori Pecking Order Theory, dimana aset yang dimiliki oleh perusahaan tidak dalam jumlah yang banyak sehingga tidak dapat dijadikan sebagai jaminan untuk utang. Maka perusahaan menggunakan pendanaan dari internal yang menggunakan dana dari dalam perusahaan dapat berupa laba ditahan ataupun modal sendiri.

Hasil uji t menunjukan variabel ukuran perusahaan memiliki koefisien sebesar 0,043 dan nilai signifikan 0,003 lebih kecil dari alpha (α=0,05). Artinya adalah variabel ukuran perusahaan berpengaruh positif terhadap struktur modal. Ukuran perusahaan dapat dilihat dari segi laporan keuangannya. Besar

kecilnya perusahaan berpengaruh terhadap pendanaan. Biasanya, perusahaan besar akan menggunakan dana eksternal sedangkan perusahaan kecil akan menggunakan dana internalnya. Hal ini sesuai dengan teori Asymmetric Information Theory, karena perusahaan yang besar memiliki informasi yang baik sehingga investor ingin menanamkan modalnya.

Hasil uji t menunjukan variabel pertumbuhan aset memiliki koefisien sebesar 0,216 dan nilai signifikan 0,000 lebih kecil dari alpha (α=0,05). Artinya adalah variabel pertumbuhan berpengaruh positif terhadap struktur modal. Dalam kondisi pertumbuhan pada perusahaan memerlukan adanya dana tambahan sehingga perusahaan membutuhkan pinjaman kepada pihak luar untuk mendanai kebutuhannya. Perusahaan dengan tingkat pertumbuhan yang cepat harus mengandalkan pendanaan dari dana internalnya. Hal ini berkaitan dengan Pecking Order Theory.

Hasil uji t menunjukan variabel profitabilitas memiliki koefisien sebesar -1,035 dan nilai signifikan 0,000 lebih kecil dari alpha (α=0,05). Artinya adalah variabel profitabilitas berpengaruh negatif terhadap struktur modal. Perusahaan dengan tingkat laba yang rendah akan sulit untuk mendapatkan pinjaman ke pihak luar, sehingga mengharuskan perusahaan untuk menggunakan dana internal yang berupa laba ditahan karena bila profitnya meningkat akan menambah laba ditahannya. Hal ini sesuai dengan Pecking Order Theory yang menggunakan tingkat pendanaan dengan dana internalnya.

Hasil uji t menunjukan variabel non debt tax shield memiliki koefisien sebesar 0,288 dan nilai signifikan 0,607 lebih besar dari alpha (α-=0,05). Artinya

adalah variabel non debt tax shield tidak berpengaruh terhadap struktur modal. Hal ini menunjukkan bahwa non debt tax shield tidak mempengaruhi keputusan sumber pendanaan perusahaan.

Hasil uji t menunjukan variabel umur perusahaan memiliki koefisien sebesar 0,003 dan nilai signifikan 0,000 lebih kecil dari alpha (α=0,05). Artinya adalah variabel umur perusahaan berpengaruh positif terhadap struktur modal. Perusahaan yang sudah lama berdiri akan memiliki reputasi yang baik dan dalam hal pendanaannya lebih memilih menggunakan utang atau dana eksternal daripada pengeluaran modal. Hal ini berkaitan dengan Trade off Theory.

PENUTUP

Berdasarkan hasil penelitian, maka dapat diambil kesimpulan bahwa Ukuran perusahaan, Pertumbuhan aset, dan Umur perusahaan berpengaruh positif terhadap struktur modal.

Profitabilitas berpengaruh negatif terhadap struktur modal. Sedangkan Tangibilitas dan Non debt tax shield tidak berpengaruh terhadap struktur modal.

Penelitian ini memiliki beberapa keterbatasan yaitu periode penelitiannya hanya menggunakan selama 4 tahun, penggunaan variabel yang hanya 6 variabel, dan dalam penelitian ini terdapat 2 variabel yang terdapat heteroskedastisitas dan terjadi autokorelasi.

Berikut beberapa rekomendasi yang dapat digunakan dalam penelitian selanjutnya yaitu memperpanjang periode penelitiannya agar dapat menggambarkan kondisi perusahaan yang lebih baik, menambah jumlah variabel lain yang dapat mempengaruhi struktur modal seperti times interest earned, likuiditas, risiko bisnis dan sebagainya, dan melakukan tranformasi model untuk menghindari terjadinya heteroskedastisitas dan autokorelasi.

REFERENSI:

Adhegaonkar, Vikas dan R.M. Indi. 2012. Determinants of capital structure: a case of indian chemical industry. International journal of marketing and technology, Vol. 2, issue 10: 130-136.

Awan, Tariq Naeem., Prof Majed Rashid and Muhammad Zia-Ur-Rehman. 2011. Analysis of the determinants of capital structure in sugar and allied industry. Internationirnantal journal of bussiness and social science, Vol. 1, No1: 221-229. Djumahir. 2005. Pengaruh variabel-variabel tax shield dan non-tax shield terhadap struktur

modal dan nilai perusahaan (studi pada perusahaan Go public di bursa efek jakarta). Jurnal wacana, Vol. 8,No 3:302-321.

Firnanti, Friska. 2011. Faktor faktor yang mempengaruhi struktur modal perusahaan manufaktur di bursa efek indonesia. Jurnal bisnis dan akuntansi, Vol. 13, No. 2: 119-128.

Furi, Vina Ratna dan Saifudin. 2012. Faktor faktor yang mempengaruhi struktur modal (studi empiris pada perusahaan manufaktur yang terdapat di BE tahun 2009-2010). Jurnal akuntansi dan bisnis, Vol. 1,No 2:49-62.

Ghozali, H. Imam. 2013. Aplikasi Analisis Multivariate dengan Program, edisi tujuh. Semarang: Badan Penerbit Universitas Dipononegoro.

Gitman, Lawrence J. And Chand J. Zutter. 2012. Principles of Managerial Finance, Thirteenth edition. United States: Pearson Education Addison Wesley, inc.

Harjanti, Theresia Tri dan Eduardus Tandelilin. 2007. Pengaruh Firm size, Tangible assets, Growth opportunity, Profitability, dan Business risk pada struktur modal perusahaan manufaktur di indonesia:studi kasus di BEI. Jurnal ekonomi dan bisnis, Vol. 1,No 1:1-10.

Hidayat, Riza Fatoni dan Sudarno. 2013. Analisis faktor-faktor yang mempengaruhi struktur modal pada perusahaan manufaktur terdaftar di bursa efek indonesia periode 2007-2011. Diponegoro journal of accounting, Vol.2,No 2.

Indrawati, Titik dan Suhendro. 2006. Determinasi capital structure pada perusahaan manufaktur dibursa efek jakarta periode 2000-2004. Jurnal akuntansi dan keuangan indonesia, Vol. 3,No.1:77-105.

Joni dan Lina. 2010. Faktor faktor yang mempengaruhi struktur modal. Jurnal bisnis dan akuntansi, Vol. 12,No. 2:81-96.

Liem, Jemmi Halim., Dr Werner R Muhardi dan Betta Silvia Sutejo. 2013. Faktor-faktor yang mempengaruhi struktur modal pada industri consumer goods yang terdaftar di BEI periode 2007-2011. Jurnal ilmiah mahasiswa universitas surabaya, Vol.2,No 1:1-11.

Margaretha, Farah dan Aditya Rizky Ramadhan. 2010. Faktor faktor yang mempengaruhi struktur modal pada industri manufaktur dibursa efek indonesia. Jurnal bisnis dan akuntansi, Vol. 12,No2:119-130.

Murhadi, Werner Ria. 2011. Determinan struktur modal: studi di Asia tenggara. Jurnal manajemen dan kewirausahaan, Vol.13,No 2:91-98.

Natasari, Enny Yulia dan Januarti Indira. 2014. Pengaruh Non debt tax shield dan dividen payout ratio terhadap penggunaan hutang (studi empiris pada perusahaan manufaktur yang go public di bursa efek indonesia tahun 2010-2012). Diponogoro journal of accounting, Vol. 3,No 2:1-9.

Nurmadi, Ruswan. 2013. Analisis faktor-faktor yang mempengaruhi struktur modal perusahaan manufaktur. Jurnal keuangan dan bisnis, Vol. 5,No 3:170-178.

Ramlall, Indranarain. 2009. Determinats of capital structure among non-quoted mauritian firms under specificity of leverage: looking for a modified pecking order theory. International research journal of finance and economics, issue 31:83-92.

Ruslim, Herman. 2009. Pengujian struktur modal (teori pecking order): analisis empiris terhadap saham di LQ-45. Jurnal bisnis dan akuntansi, Vol. 11,No. 3: 209-221. Sanchez, Maria Jose Palacin., Luis M.Ramirez Herrera and Filippo Di Pietro. 2013. Capital

structure of SMEs in spanish regions. International bussiness and economic, Vol. 10,No. 41: 503-519.

Sebayang, Minda Muliana dan Pasca Dwi Putra. 2013. Pengaruh karakteristik perusahaan terhadap struktur modal (studi empiris pada perusahaan manufaktur yang terdaftar di bursa efek indonesia periode 2006-2007). Jurnal bina akuntansi, Vol 19,No 2. Seftianne dan Ratih Handayani. 2011. Faktor faktor yang mempengaruhi struktur

modal pada perusahaan publik sektor manufaktur. Jurnal bisnis dan akuntansi, Vol. 13,No. 1:39-56.

Sekaran, Uma, and Roger Bougie. 2013. Research Methods for Business, sixth edition. United kingdom: John Wiley & sos ltd.

Sumani dan Lia Rachmawati. 2012. Analisis struktur modal dan beberapa faktor yang mempengaruhinya pada perusahaan manufaktur di bursa efek indonesia. Jurnal emas, Vol. 6,No 1:30-41.

Tampubolon, Manahan P. 2005. Manajemen Keuangan (Finance Management). Bogor: Ghalia Indonesia.

Weston, J.Fred and Thomas E.Copeland. 1997. Manajemen Keuangan, edisi kesembilan, edisi revisi.

Wimelda, Linda dan Aan Marlinah. 2013. Variabel-variabel yang mempengaruhi struktur modal pada perusahaan publik sektor non keuangan. Jurnal media bisnis, 200-213.