Page 1 of 20

MODUL 12

PENGEMBANGAN BISNIS

CAPAIAN PEMBELAJARAN :

Setelah menempuh mata kuliah ini mahasiswa diharapkan mampu memahami konsep dasar bisnis

terpadu serta mampu menggunakan pengetahuan tersebut untuk mengidentifikasi pencapaian misi

dan tujuan organisasi, yang dalam praktek lapangannya harus dilakukan secara terpadu dan antara

fungsi-fungsi bisnis harus dilakukan secara terintegrasi

KEMAMPUAN AKHIR :

Mahasiswa dapat memahami mengenai keputusan dalam mengembangkan usaha, anggaran modal,

klasifikasi belanja modal, tugas anggaran modal, merger dan bentuk restrukturisasi lainnya, jenis

merger, motif perusahaan untuk merger, analisis merger, prosedur merger, keputusan investasi

jangka pendek, manajemen likuiditas, manajemen piutang usaha, serta manajemen persediaan.

ISI MODUL

Keputusan Dalam Mengembangkan Usaha

Perusahaan terus mengevaluasi proyek potensial di mana mereka dapat berinvestasi, seperti

pembangunan gedung baru atau pembelian mesin. Banyak perusahaan merencanakan

pertumbuhan setiap tahunnya. Apple, IBM, dan 3M Company terus berkembang dengan terus

menciptakan produk baru. Pengecer/ritel seperti Alfamart dan Indomaret memperluas dengan

mendirikan gerai baru. Untuk memutuskan apakah proyek yang diusulkan harus dilaksanakan,

perusahaan seperti The Gap melakukan penganggaran modal, yang merupakan perbandingan

antara biaya dan manfaat dari sebuah proyek yang diusulkan untuk menentukan apakah hal

tersebut layak dilakukan. Biaya proyek termasuk pengeluaran awal (pembayaran) untuk proyek

tersebut, bersamaan dengan biaya periodik untuk mempertahankan proyek. Manfaat sebuah

proyek adalah pendapatan yang dihasilkannya. Misalnya, ketika McDonald's mendirikan restoran

Page 2 of 20 dan fasilitas memasak. Ini juga termasuk biaya makanan dan juga persalinan. Manfaat dari proyek

ini adalah pendapatan yang akan dihasilkan restoran dari waktu ke waktu.

Dalam kebanyakan kasus, jumlah yang tepat dari biaya dan manfaat proyek tidak diketahui

sebelumnya dan hanya dapat diperkirakan. Banyak keputusan yang dihasilkan dari penganggaran

modal bersifat ireversibel. Artinya, jika proyek tidak menghasilkan manfaat yang diharapkan,

sudah terlambat untuk membalikkan keputusan. Misalnya, jika sebuah restoran tidak berhasil,

harga jualnya kemungkinan akan jauh lebih rendah daripada biaya pendiriannya. Untuk

menggambarkan bagaimana analisis penganggaran yang tidak akurat dapat mempengaruhi

perusahaan, pertimbangkan kasus Converse, yang diinvestasikan di sebuah perusahaan bernama

Apex One. Sayangnya, Converse meremehkan biaya yang terlibat dalam proyek ini dan

melebih-lebihkan pendapatan. Akibatnya, hanya tiga bulan setelah pengeluaran awal, Converse

menghentikan proyek tersebut dan menimbulkan kerugian 41,6 juta dolar. Sebagai gambaran

bagaimana perusahaan fokus pada setiap pengembalian proyek versus biayanya, pertimbangkan

pernyataan berikut dari laporan tahunan terakhir:

"Tujuan kami adalah untuk mencapai laba atas modal yang diinvestasikan selama setiap siklus

bisnis yang melebihi biaya modal perusahaan."

-Boise Cascade

"Dengan pengembalian modal kira-kira tiga kali biaya modal kita, strategi ini [meminjam lebih

banyak dana untuk diperluas] lebih masuk akal sekarang daripada sebelumnya."

-The Coca-Cola Company

"Semua divisi kami menggunakan pengukuran pengembalian modal investasi dibandingkan

dengan biaya modal sebagai standar mereka."

-Textron

Anggaran Modal

Perusahaan merencanakan anggaran modal, atau sejumlah dana yang ditargetkan untuk digunakan

untuk membeli aset seperti bangunan, mesin, dan peralatan yang dibutuhkan untuk proyek jangka

Page 3 of 20 IBM, dan ExxonMobil umumnya melebihi $ 1 miliar. Ukuran anggaran modal perusahaan

dipengaruhi oleh jumlah dan ukuran proyek bisnis yang layak. Anggaran modal perusahaan dapat

dialokasikan di berbagai bisnisnya. PepsiCo membagikan anggaran belanja modal untuk makanan

ringan dan minuman. Anggaran modal juga bisa tersegmentasi oleh pasar geografis. PepsiCo

mengalokasikan anggaran modalnya untuk proyek di Amerika Serikat dan untuk

proyek-proyek di luar negeri.

Gambar 1. Sebelum PepsiCo memutuskan untuk mendirikan pabrik besar di Beijing, China

(ditunjukkan di sini), Perlu dilakukan penganggaran modal untuk menentukan apakah investasi

besar itu akan bermanfaat.

Klasifikasi Belanja Modal

Jenis pengeluaran modal potensial yang dipertimbangkan oleh perusahaan dapat diklasifikasikan

secara luas ke dalam tiga kategori berikut.

Perluasan Bisnis Saat Ini. Jika permintaan akan produk perusahaan meningkat, perusahaan

berinvestasi pada aset tambahan (seperti mesin atau peralatan) untuk menghasilkan volume produk

yang cukup besar untuk mengakomodasi kenaikan permintaan. Sebagai contoh, banyak

perusahaan layanan kesehatan telah meningkatkan anggaran modal mereka karena mereka

Page 4 of 20

Pengembangan Bisnis Baru. Ketika perusahaan memperluas lini produk yang mereka produksi

dan jual, mereka membutuhkan fasilitas baru untuk produksi. Mereka mungkin juga perlu

mempekerjakan karyawan untuk memproduksi dan menjual produk baru. Produsen mobil sering

menginvestasikan jutaan dolar per tahun untuk memperluas lini produk mereka dan untuk

meningkatkan kemampuan ekspor mereka.

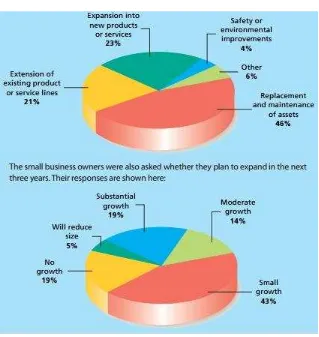

Gambar 2.Survei alokasi investasi pada para pengusaha

Investasi dalam Aset yang Akan Mengurangi Biaya. Mesin dan peralatan aus atau menjadi

usang secara teknologi dari waktu ke waktu. Perusahaan mengganti mesin dan peralatan lama

untuk memanfaatkan teknologi baru, yang memungkinkan biaya lebih rendah dari waktu ke waktu.

Misalnya, komputer baru mungkin bisa menghasilkan laporan keuangan perusahaan lebih

ekonomis daripada komputer yang lebih tua. Manfaat dari biaya yang lebih rendah mungkin lebih

besar daripada pengeluaran awal yang diperlukan untuk membeli komputer baru. Perusahaan juga

membeli mesin yang bisa melakukan pekerjaan karyawan. Misalnya, mesin daripada karyawan

Page 5 of 20 penghematan biaya yang diakibatkan oleh mempekerjakan lebih sedikit pekerja. Untuk

mengetahui apakah mesin layak untuk tujuan ini, penghematan biaya harus dibandingkan dengan

harga mesin.

Gambar 3. Pabrik seperti fasilitas manufaktur mobil ini umumnya mengandalkan peralatan robot

untuk menghasilkan produk. Investasi pada peralatan robotik mahal dan hanya layak jika pada

akhirnya akan menghasilkan arus kas yang substansial bagi perusahaan dari waktu ke waktu.

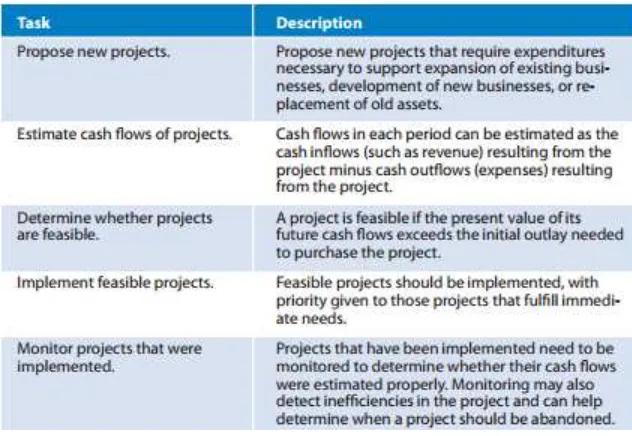

TUGAS ANGGARAN MODAL

Proses penganggaran modal melibatkan lima tugas: Mengusulkan proyek baru

Memperkirakan arus kas proyek

Menentukan apakah proyek layak dilakukan Melaksanakan proyek yang layak

Memantau proyek yang dilaksanakan

A. Mengusulkan Proyek Baru

Proyek baru terus diajukan di dalam perusahaan karena berbagai departemen atau divisi

Page 6 of 20

B. Memperkirakan Arus Kas dari Proyek

Setiap proyek potensial mempengaruhi arus kas perusahaan. Memperkirakan arus kas yang akan

dihasilkan dari proyek merupakan bagian penting dari proses penganggaran modal. Pendapatan

yang diterima dari proyek ini merupakan arus masuk kas, sedangkan pembayaran untuk menutupi

biaya proyek merupakan arus kas keluar. Keputusan apakah akan melakukan belanja modal

didasarkan pada ukuran arus kas periodik (didefinisikan sebagai arus masuk kas dikurangi arus

kas keluar per periode) yang diharapkan terjadi sebagai akibat dari proyek tersebut.

C. Menentukan apakah proyek layak dilakukan

Setelah proyek potensial diajukan dan perkiraan arus kas mereka, proyek harus dievaluasi untuk

menentukan apakah layak. Teknik spesifik tersedia untuk menilai kelayakan proyek. Salah satu

metode yang populer adalah teknik nilai net present value, yang membandingkan arus kas periodik

yang diharapkan yang dihasilkan dari proyek dengan initial out yang dibutuhkan untuk membiayai

proyek. Proses ini dibahas lebih rinci dalam lampiran bab ini. Jika nilai sekarang dari arus kas

yang diharapkan dari proyek di atas atau sama dengan pengeluaran awal, proyek ini layak

dilakukan. Sebaliknya, jika nilai sekarang dari arus kas yang diharapkan dari proyek di bawah

pengeluaran awal, proyek tidak layak dilakukan. Dalam beberapa kasus, evaluasi melibatkan

penentuan antara dua proyek yang dirancang untuk tujuan yang sama. Bila hanya satu proyek yang

bisa diterima, proyek semacam itu disebut saling eksklusif satu sama lain. Misalnya, perusahaan

mungkin mempertimbangkan dua mesin yang melakukan tugas yang sama. Dua mesin alternatif

saling eksklusif karena pembelian satu mesin menghalangi pembelian yang lain. Ketika keputusan

apakah akan mengadopsi satu proyek tidak memiliki kaitan dengan penerapan proyek lain, proyek

tersebut dikatakan independen. Misalnya, pembelian truk untuk meningkatkan kemampuan

pengiriman dan pembelian sistem komputer besar untuk menangani pemrosesan gaji adalah proyek

independen. Artinya, penerimaan (atau penolakan) satu proyek tidak mempengaruhi penerimaan

(atau penolakan) proyek lainnya. Kewenangan untuk mengevaluasi kelayakan proyek mungkin

tergantung pada jenis proyek yang dievaluasi. Belanja modal yang lebih besar biasanya ditinjau

Page 7 of 20

D. Melaksanakan Proyek Yang Layak

Begitu perusahaan menentukan proyek mana yang layak, ia harus fokus pada pelaksanaan proyek

tersebut. Semua proyek yang layak harus diberi status prioritas sehingga proyek-proyek yang

memenuhi kebutuhan mendesak dapat diimplementasikan lebih dulu. Sebagai bagian dari proses

implementasi, perusahaan harus memperoleh dana yang diperlukan untuk membiayai proyek

E. Memantau Proyek yang dilaksanakan

Setelah sebuah proyek dilaksanakan, harus dipantau dari waktu ke waktu. Biaya aktual dan

manfaat proyek harus dibandingkan dengan perkiraan yang dibuat sebelum proyek dilaksanakan.

Proses pemantauan dapat mendeteksi kesalahan dalam perkiraan sebelumnya dari arus kas proyek.

Jika ada kesalahan yang terdeteksi, karyawan yang bertanggung jawab atas evaluasi proyek harus

diberi tahu tentang masalah tersebut sehingga proyek masa depan dapat dievaluasi lebih akurat.

Tujuan kedua pemantauan adalah untuk mendeteksi dan memperbaiki inefisiensi dalam operasi

proyek saat ini. Selanjutnya, pemantauan dapat membantu menentukan apakah dan kapan sebuah

proyek harus ditinggalkan (dilikuidasi) oleh perusahaan.

Ringkasan Tugas Penganggaran Modal

Kelima tugas yang diperlukan untuk melakukan penganggaran modal diringkas dalam Tabel 1.

Tugas yang paling menantang adalah perkiraan arus kas, karena sulit untuk mengukur secara

Page 8 of 20 Tabel 1. Rangkuman Tugas Penganggaran Modal

MERGER DAN BENTUK RESTRUKTURISASI LAINNYA

Di antara proyek paling mahal yang mungkin dipertimbangkan perusahaan adalah investasi di

perusahaan lain melalui akuisisi. Berbagai jenis merger yang mungkin melibatkan perusahaan

dijelaskan di sini, diikuti dengan pengujian motif merger dan proses penggabungan. Perusahaan

juga dapat terlibat dalam bentuk restrukturisasi lainnya termasuk pembelian dan divestasi

leveraged, dan juga dijelaskan.

Jenis Merger

Perusahaan dapat berinvestasi di perusahaan lain dengan membeli semua saham perusahaan itu.

Ini menghasilkan merger, di mana dua perusahaan digabungkan (atau digabungkan) menjadi

perusahaan tunggal yang dimiliki oleh pemilik (pemegang saham) yang sama. Penggabungan

mungkin layak dilakukan jika dapat meningkatkan nilai perusahaan baik dengan meningkatkan

pengembalian ke pemilik perusahaan atau dengan mengurangi risiko perusahaan tanpa

mengurangi pengembalian.

Merger dapat diklasifikasikan sebagai satu dari tiga tipe umum. Penggabungan horizontal adalah

Page 9 of 20 penggabungan antara First Union Corporation dan Wachovia Corporation adalah merger

horizontal, karena menggabungkan dua bank komersial besar. Penggabungan vertikal adalah

kombinasi dari perusahaan dengan pemasok potensial atau pelanggan, seperti akuisisi General

Motors terhadap produsen baterai yang dapat menghasilkan baterai untuk banyak mobilnya.

Penggabungan konglomerat adalah gabungan dua perusahaan dalam bisnis yang tidak terkait.

Misalnya, penggabungan antara penerbit buku dan produsen baja akan menjadi penggabungan

konglomerat. Istilah konglomerat kadang-kadang digunakan untuk menggambarkan perusahaan

yang bergerak dalam berbagai bisnis yang tidak terkait.

Motif Perusahaan untuk Merger

Merger biasanya dimulai sebagai hasil dari satu atau lebih dari motif berikut ini.

Pertumbuhan yang cepat. Perusahaan yang merencanakan pertumbuhan mungkin lebih memilih

untuk mencapai tujuannya segera melalui merger. Pertimbangkan sebuah perusahaan yang

kapasitas produksinya tidak dapat sepenuhnya memenuhi permintaan akan produknya. Perusahaan

akan membutuhkan dua tahun untuk membangun fasilitas produksi tambahan. Untuk mencapai

peningkatan produksi segera, perusahaan dapat mencari perusahaan yang memiliki fasilitas yang

sesuai. Dengan mengakuisisi salah satu atau semua perusahaan semacam itu, perusahaan dapat

mencapai pertumbuhan langsung dalam kapasitas produksinya, sehingga memungkinkan

pertumbuhan penjualannya. Ketika Walt Disney Company membeli Capital Cities / ABC, ia

menciptakan lebih banyak potensi pertumbuhan daripada jika perusahaan tersebut hanya berusaha

mengembangkan bisnis yang ada.

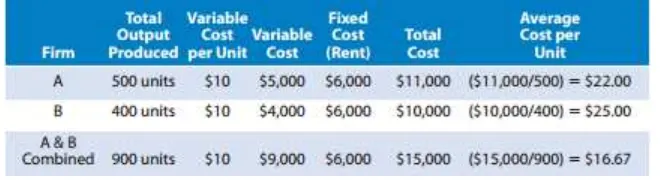

Skala ekonomi. Pertumbuhan juga mungkin diinginkan untuk mengurangi biaya produksi per

unit. Produk yang menunjukkan skala ekonomi dapat diproduksi dengan biaya per unit yang jauh

lebih rendah jika diproduksi dalam jumlah besar. Penggabungan dapat memungkinkan perusahaan

menggabungkan dua fasilitas produksi dan dengan demikian mencapai biaya produksi per unit

yang lebih rendah. Sebagai contoh, anggaplah bahwa perusahaan A dan perusahaan B

menghasilkan produk serupa. Juga berasumsi bahwa setiap perusahaan menggunakan operasi

perakitan selama sekitar delapan jam per hari dan menjual produknya ke rangkaian pelanggannya

sendiri. Perusahaan A menjual 500 unit per bulan, sementara perusahaan B menjual 400 unit per

bulan. Biaya variabel per unit adalah $ 10 untuk setiap perusahaan. Setiap perusahaan membayar

Page 10 of 20 terpengaruh oleh jumlah produk yang dihasilkan. Jika Perusahaan A mengakuisisi Perusahaan B,

perusahaan tersebut akan dapat melayani kedua perangkat pelanggan, yang akan menghasilkan

tingkat produksi yang lebih tinggi. Pabrik bisa digunakan selama 16 jam sehari dengan

menjalankan shift kedua untuk jalur perakitan. Berdasarkan asumsi awal, biaya rata-rata per unit

untuk masing-masing perusahaan ditunjukkan pada Tabel 2. Perhatikan bahwa ketika perusahaan

A mengakuisisi perusahaan B, biaya rata-rata per unit lebih rendah daripada perusahaan individual.

Hal ini terjadi karena hanya satu pabrik yang dibutuhkan saat perusahaan digabungkan. Dengan

demikian, biaya rata-rata per unit menurun saat perusahaan A membuat penggunaan pabrik lebih

efisien. Mungkin ada cara tambahan untuk kombinasi perusahaan untuk mengurangi biaya, di luar

penghematan akibat menyewa hanya satu pabrik. Misalnya, anggap masing-masing perusahaan

memiliki akuntan sendiri. Setiap perusahaan membayar gaji untuk posisi ini, yang mencerminkan

biaya tetap. Namun, akuntan perusahaan A mungkin bisa menutup semua tugas akuntansi untuk

perusahaan gabungan, yang berarti tidak perlu menanggung biaya akuntan perusahaan B. Oleh

karena itu, ini dapat mengurangi biaya dengan menghapus posisi pekerjaan di perusahaan B yang

dapat ditangani oleh karyawan Perusahaan A yang ada. Penggabungan horizontal lebih cenderung

mencapai skala ekonomi daripada merger vertikal atau konglomerat karena melibatkan perusahaan

yang memproduksi produk serupa. Perusahaan dengan operasi serupa dapat menghilangkan posisi

yang sama begitu perusahaan digabungkan.

Tabel 2. Ilustrasi Bagaimana Sebuah Akuisisi Dapat Menghasilkan Skala Ekonomi

Keahlian Manajerial. Kinerja sebuah perusahaan sangat bergantung pada manajer yang membuat

keputusan untuk perusahaan. Karena nilai perusahaan dipengaruhi oleh kinerjanya, nilainya

dipengaruhi oleh para manajernya. Untuk menggambarkan hal ini, pertimbangkan sebuah

Page 11 of 20 manajernya. Nilai perusahaan ini harus rendah jika kinerjanya lemah dan diperkirakan tidak akan

membaik. Juga, anggaplah, bahwa perusahaan lain di industri yang sama, yang disebut

"Strongfirm," memiliki orang-orang yang kompeten. Apakah orang-orang yang percaya diri telah

menguasai operasi Weakfirm, kinerja Weakfirm mungkin jauh lebih tinggi. Dengan informasi ini,

Strongfirm mungkin mempertimbangkan untuk membeli Weakfirm. Harga untuk Weakfirm harus

relatif rendah karena kinerjanya baru-baru ini. Namun, begitu Strongfirm membeli Weakfirm, ini

bisa memperbaiki kinerja Weakfirm. Pemilik (pemegang saham) Strongfirm akan mendapatkan

keuntungan karena perusahaan mereka dapat memperoleh perusahaan lain dengan harga yang

relatif rendah dan mengubahnya menjadi sesuatu yang lebih bernilai. Dengan kata lain, pendapatan

tambahan yang dihasilkan oleh Strongfirm setelah akuisisi dapat melebihi biaya perolehan.

Contoh yang baru saja dijelaskan sering terjadi. Beberapa perusahaan yang memiliki kinerja relatif

lemah (dibandingkan dengan perusahaan lain di industri ini) menjadi target. Akibatnya,

perusahaan yang lemah selalu terancam diakuisisi. Beberapa penggabungan dapat bermanfaat bila

masing-masing perusahaan bergantung pada perusahaan lain untuk keahlian manajerial tertentu.

Misalnya, pertimbangkan akuisisi Disney terhadap jaringan televisi ABC. Disney memproduksi

film yang dijual ke jaringan televisi. Ketika jaringan televisi mulai memproduksi film mereka

sendiri, Disney bisa mengalami kesulitan menjual filmnya ke berbagai jaringan. Dengan

mengakuisisi jaringan ABC, Disney dapat mengandalkan jaringan untuk menampilkan beberapa

filmnya, sementara jaringan ABC yakin akan disertakan dalam berbagai film Disney yang populer.

Disney memiliki keahlian sebagai produser produk (film), dan ABC memiliki keahlian sebagai

distributor produk itu. Kedua perusahaan diuntungkan sebagai hasil akuisisi.

Keuntungan Pajak. Perusahaan yang mengeluarkan earning (kerugian) negatif terkadang

diminati calon penggabungan karena potensi keuntungan pajak. Kerugian sebelumnya yang

ditimbulkan oleh perusahaan sebelum merger dapat dilakukan untuk mengimbangi laba positif

perusahaan yang mengakuisisi. Meskipun kerugian perusahaan yang diakuisisi telah terjadi

sebelum akuisisi, mereka mengurangi penghasilan kena pajak dari perusahaan yang baru merger.

Untuk mengilustrasikan manfaat pajak potensial, pertimbangkan akuisisi di mana perusahaan yang

mengakuisisi menerapkan kerugian $ 1 juta dari perusahaan yang diakuisisi untuk mengimbangi

sebagian pendapatannya. Jika perusahaan yang mengakuisisi dikenakan tarif pajak 30 persen, ia

dapat mengurangi pajaknya sebesar $ 300.000 (dihitung 30 persen kali penghasilan $ 1 juta yang

Page 12 of 20

Analisis Merger

Ketika sebuah perusahaan berencana untuk melakukan merger atau akuisisi, perusahaan harus

melakukan tugas berikut:

Identifikasi prospek merger potensial. Evaluasi prospek merger potensial. Buat keputusan merger.

Identifikasi prospek merger potensial. Prospek Perusahaan berusaha untuk mengidentifikasi

prospek merger potensial yang dapat membantu mereka mencapai rencana strategis mereka. Jika

perusahaan merencanakan pertumbuhan pada lini produk saat ini, perusahaan akan

mempertimbangkan untuk membeli (atau "mengakuisisi") perusahaan dalam bisnis yang sama.

Jika perlu merestrukturisasi proses produksinya, mungkin akan berusaha untuk mendapatkan

pemasok. Jika menginginkan lini produk yang lebih terdiversifikasi, perusahaan tersebut mungkin

berusaha mengakuisisi perusahaan-perusahaan dalam bisnis yang tidak terkait. Tujuan jangka

panjang perusahaan mempengaruhi pemilihan prospek merger yang layak untuk dievaluasi.

Ukuran perusahaan juga merupakan kriteria yang relevan, karena beberapa perusahaan mungkin

terlalu kecil untuk mencapai tujuan yang diinginkan sementara yang lain mungkin terlalu besar

untuk diperoleh. Lokasi adalah kriteria lain yang mungkin karena permintaan produk dan biaya

produksi perusahaan bergantung pada lokasinya.

Evaluasi prospek merger potential. Prospek Setelah prospek merger diidentifikasi, mereka harus

dianalisis secara menyeluruh, dengan menggunakan laporan keuangan yang tersedia untuk umum.

Analisis keuangan dapat mendeteksi masalah yang akan menghilangkan beberapa prospek dari

pertimbangan lebih lanjut. Prospek dengan kekurangan yang bisa dikoreksi masih harus

dipertimbangkan. Seiring dengan kondisi keuangan perusahaan, karakteristik tambahan dari

masing-masing prospek harus dinilai, termasuk reputasinya dan hubungan kerja-manajemen. Dari

penilaian ini, potensi masalah yang mungkin tidak diungkapkan pada laporan keuangan dapat

dideteksi. Perusahaan yang merencanakan akuisisi perlu mengevaluasi karakteristik spesifik calon

pelanggan, seperti fasilitasnya, ketergantungannya pada pemasok, dan tuntutan hukum yang

tertunda. Sayangnya, evaluasi penuh terhadap karakteristik spesifik semacam itu mungkin tidak

Page 13 of 20 merencanakan akuisisi dapat menghubungi calon pelanggan untuk meminta informasi lebih rinci.

Prospek mungkin sesuai jika bersedia mempertimbangkan kemungkinan merger.

Buat keputusan merger. Begitu perusahaan telah mengidentifikasi prospek spesifik yang ingin

diperolehnya, perusahaan dapat menilai kelayakan untuk memperoleh prospek tersebut dengan

menggunakan analisis penganggaran modal. Dengan demikian, prospek akuisisi bisa dievaluasi

sama seperti proyek lainnya. Biaya proyek ini adalah pengeluaran yang diperlukan untuk membeli

perusahaan. Manfaatnya adalah arus kas ekstra yang akan dihasilkan seiring waktu sebagai hasil

akuisisi. Jika nilai sekarang dari arus kas masa depan yang akan diterima oleh perusahaan yang

mengakuisisi melebihi pengeluaran awal, akuisisi tersebut layak dilakukan.

Prosedur Merger

Jika usaha dilakukan untuk mendapatkan prospek, prospek itu menjadi "target". Hal ini terpisah

dari semua prospek lain yang dipertimbangkan. Untuk melakukan akuisisi, perusahaan biasanya

akan menyewa bank investasi (seperti Morgan Stanley atau Goldman Sachs) untuk mendapatkan

panduan. Beberapa perusahaan yang terus-menerus memperoleh atau menjual bisnis dapat

menggunakan departemen perbankan investasi mereka sendiri untuk menangani banyak tugas

yang diperlukan. Sebagian besar tugas dapat diklasifikasikan ke dalam salah satu dari berikut ini: Membiayai merger

Penawaran tender Mengintegrasikan bisnis Evaluasi paska merger

Membiayai merger. Penggabungan biasanya membutuhkan sejumlah besar dana jangka panjang,

karena satu perusahaan dapat membeli saham perusahaan lain yang ada. Dalam metode umum

untuk membiayai merger, sebuah perusahaan menerbitkan lebih banyak sahamnya sendiri untuk

publik. Karena stok baru dijual ke publik, hasilnya digunakan untuk membeli saham target.

Sebagai alternatif, perusahaan yang mengakuisisi dapat menukar saham barunya ke pemegang

saham perusahaan target dengan imbalan saham mereka. Alih-alih menerbitkan saham baru,

perusahaan yang mengakuisisi juga dapat meminjam dana yang diperlukan untuk membeli saham

target dari pemegang sahamnya.

Penawaran Tender. Perusahaan yang mengakuisisi pertama-tama menghubungi manajemen

Page 14 of 20 membayar premi pada saham perusahaan target untuk membuat kesepakatan tersebut bermanfaat

bagi pemegang saham perusahaan target. Ketika dua perusahaan tidak dapat menyesuaikan diri,

perusahaan yang mengakuisisi mungkin akan mengajukan penawaran tender. Ini adalah tawaran

langsung oleh perusahaan yang mengakuisisi untuk saham perusahaan target. Ini tidak

memerlukan persetujuan terlebih dahulu dari manajemen perusahaan target. Dengan demikian,

penawaran tender bisa mencapai merger bahkan jika manajemen perusahaan yang dituju tidak

setuju. Perusahaan yang mengakuisisi harus memutuskan harga di mana perusahaan tersebut

bersedia untuk membeli saham perusahaan target tersebut dan kemudian secara resmi

memperpanjang penawaran tender ini kepada para pemegang saham. Penawaran tender biasanya

merupakan premium 20 persen atau lebih di atas harga pasar yang berlaku, yang mungkin

diperlukan untuk mendorong pemegang saham perusahaan target untuk menjual saham mereka.

Perusahaan yang mengakuisisi dapat mencapai kontrol dari perusahaan target hanya jika cukup

banyak pemegang saham perusahaan yang bersedia untuk menjual.

Mengintegrasikan Bisnis. Jika merger tercapai, berbagai departemen di dalam kedua perusahaan

mungkin perlu direstrukturisasi. Kunci sukses mengintegrasikan manajemen dua perusahaan

adalah dengan jelas mengkomunikasikan rencana strategis perusahaan. Selain itu, struktur

organisasi harus dikomunikasikan untuk mengklarifikasi peran masing-masing departemen dan

jabatan. Ini termasuk mengidentifikasi siapa yang akan dilaporkan oleh masing-masing posisi dan

siapa yang bertanggung jawab atas berbagai tugas. Jika perannya tidak didefinisikan secara jelas

di depan, manajemen yang baru terintegrasi tidak akan berfungsi dengan baik. Ketegangan sangat

tinggi pada tahap awal merger, karena karyawan perusahaan yang diakuisisi tidak sepenuhnya

menyadari rencana perusahaan yang mengakuisisi. Begitu merger telah terjadi, personil yang

terlibat dalam evaluasi awal perusahaan target harus memandu integrasi kedua perusahaan.

Misalnya, jika alasan utama merger horizontal adalah mengurangi duplikasi beberapa fungsi

manajerial (untuk meningkatkan efisiensi produksi), pengelolaan perusahaan yang baru terbentuk

harus memastikan bahwa alasan untuk memulai merger tersebut direalisasikan. Penggabungan

yang baru terbentuk biasanya memerlukan periode dimana produksi, pembiayaan, manajemen

persediaan, struktur modal, dan kebijakan dividen dievaluasi kembali. Kebijakan biasanya direvisi

agar sesuai dengan karakteristik perusahaan yang baru terbentuk. Misalnya, untuk menangani

volume penjualan yang lebih besar, inventaris perusahaan gabungan mungkin perlu lebih besar

Page 15 of 20 mengidentifikasi cara-cara di mana penggabungan bisa bermanfaat seringkali mudah, tidak

mungkin mudah untuk mencapai keuntungan tersebut tanpa menimbulkan masalah baru. Sebagai

titik akhir, proses penggabungan juga bisa jauh lebih mahal daripada yang diantisipasi sebelumnya

dan seringkali dapat menimbulkan tekanan finansial pada perusahaan yang mengakuisisi (terutama

bila target tersebut melawan usaha pengambilalihan). Oleh karena itu, perusahaan yang

mempertimbangkan akuisisi harus berusaha untuk mengantisipasi semua jenis biaya yang

mungkin timbul sebagai akibat dari akuisisi tersebut.

Evaluasi paska merger. Setelah merger, perusahaan harus secara berkala menilai biaya dan

keuntungan merger. Apakah manfaat setinggi yang diharapkan? Apakah penggabungan tersebut

melibatkan biaya yang tidak terduga? Apakah analisis target perusahaan terlalu optimis? Begitu

merger terjadi, tidak mudah dibalik. Dengan demikian, setiap kesalahan yang terdeteksi dari

analisis yang menyebabkan penggabungan tidak dapat dicuci. Namun demikian, perusahaan dapat

belajar dari berbagai kesalahan sehingga dapat mengevaluasi prospek merger di masa depan secara

lebih akurat.

Pertahanan terhadap Upaya Pengambilalihan (Take Over)

Dalam beberapa kasus, manajer dari perusahaan target mungkin tidak menyetujui usaha

pengambilalihan perusahaan yang mengakuisisi. Mereka mungkin percaya bahwa harga yang

ditawarkan untuk perusahaan mereka kurang dari nilainya atau perusahaan mereka memiliki

potensi lebih tinggi jika tidak diperoleh. Mereka mungkin melihat potensi mengakuisisi

perusahaan sebagai hiu mendekati pembunuhan (pengambilalihan). Dalam kondisi seperti itu,

manajemen perusahaan target dapat memilih dari berbagai "penolak hiu" untuk

mempertahankannya dari usaha pengambilalihan yang bermusuhan. Taktik defensif yang umum

terhadap usaha pengambilalihan adalah mencoba meyakinkan pemegang saham untuk

mempertahankan saham mereka. Taktik lain untuk menghindari penggabungan adalah private

placement stock. Dengan menjual saham secara langsung (pribadi) ke institusi tertentu, perusahaan

target dapat mengurangi peluang perusahaan memperoleh cukup saham untuk mendapatkan

kepentingan pengendalian. Semakin banyak saham beredar, semakin besar jumlah saham yang

harus dibeli oleh perusahaan yang mengakuisisi untuk mendapatkan kepentingan pengendalian

Taktik defensif ketiga adalah bagi perusahaan target untuk menemukan perusahaan yang lebih

Page 16 of 20 menyelamatkannya dari usaha pengambilalihan yang bermusuhan dari beberapa firma lain. Ksatria

putih menyelamatkan perusahaan target dengan mengakuisisi perusahaan target itu sendiri.

Meskipun perusahaan target tidak lagi mempertahankan independensinya, perusahaan tersebut

mungkin lebih memilih diakuisisi oleh perusahaan kesatria putih.

Leveraged Buyout

Dalam Leveraged Buyout, atau LBO, sekelompok investor membeli perusahaan (atau anak

perusahaan) dengan dana pinjaman. Dalam banyak kasus, para investor adalah manajer bisnis

terdahulu. Misalnya, pertimbangkan sebuah perusahaan terdiversifikasi yang berencana menjual

divisi jasa keuangannya untuk mendapatkan uang tunai. Manajemen divisi ini dapat mencoba

meminjam dana yang diperlukan untuk membeli divisi itu sendiri dan menjadi pemiliknya. Bisnis

yang baru dimiliki akan didukung dengan sebagian besar dana pinjaman. Setiap bisnis dengan

karakteristik yang memungkinkannya beroperasi secara memadai dengan sejumlah besar dana

pinjaman merupakan kandidat potensial untuk LBO. Karakteristik tersebut meliputi lini produk

yang mapan, arus kas yang stabil, dan tidak memerlukan tambahan aset tetap. Karakteristik ini

meningkatkan probabilitas bahwa jumlah arus kas yang memadai akan selalu hadir untuk menutupi

pembayaran bunga berkala atas hutang. Pertumbuhan biasanya bukanlah tujuan utama, karena

perusahaan tidak memiliki kelebihan uang untuk dikembangkan dan mungkin sudah dipinjamkan

ke kapasitasnya. Meskipun LBO dapat memberi tekanan pada uang tunai, hal itu menawarkan

keuntungan. Kepemilikan bisnis terbatas pada sekelompok kecil orang. Semua pendapatan dapat

dialokasikan ke grup ini, menciptakan potensi keuntungan tinggi bagi pemilik (walaupun sebagian

besar pendapatan kemungkinan akan diinvestasikan kembali dalam bisnis di tahun-tahun awal).

Namun, karena bisnis yang mengalami LBO memiliki struktur modal yang padat modal (tingkat

leverage keuangan yang tinggi), mereka berisiko.

Divestasi

Divestasi adalah penjualan bisnis yang sudah ada oleh perusahaan. Ini adalah kebalikan dari

berinvestasi pada aset baru. Perusahaan mungkin memiliki beberapa motif untuk divestasi.

Pertama, perusahaan mungkin melakukan divestasi (jual) bisnis yang bukan bagian dari operasi

intinya sehingga dapat berfokus pada apa yang terbaik. Misalnya, Eastman Kodak, Ford Motor

Page 17 of 20 bisnis inti mereka. Motif kedua untuk divestasi adalah mendapatkan dana. Divestasi menghasilkan

dana bagi perusahaan karena menjual salah satu bisnisnya dengan imbalan uang tunai. Misalnya,

PT Kereta Api, Tbk melakukan divestasi untuk fokus pada bisnis kereta api intinya dan juga untuk

mendapatkan dana sehingga bisa melunasi sebagian dari hutang yang ada. Motif ketiga untuk

divestasi adalah bahwa nilai "break-up" perusahaan kadang-kadang diyakini lebih besar daripada

nilai perusahaan secara keseluruhan. Dengan kata lain, jumlah nilai likuidasi aset individual

perusahaan melebihi nilai pasar dari aset gabungan perusahaan. Hal ini mendorong perusahaan

untuk menjual apa yang akan bernilai lebih ketika dilikuidasi daripada saat dipertahankan.

Beberapa perusahaan menggunakan teknologi untuk memudahkan proses divestasi beberapa

divisi. Mereka memposting informasi tentang divisi apa pun yang ingin mereka jual di situs web

mereka sehingga tersedia bagi perusahaan yang mungkin tertarik untuk membeli divisi ini.

Misalnya, Alcoa telah mendirikan showroom online dari divisi yang akan dijual. Dengan

mengkomunikasikan informasi secara online, Alcoa telah mengurangi biaya hotel, travel, dan

meeting-nya.

KEPUTUSAN INVESTASI JANGKA PENDEK

Pengelolaan modal kerja melibatkan pengelolaan aset dan kewajiban jangka pendek perusahaan.

Aset jangka pendek perusahaan mencakup kas, sekuritas shortterm, piutang, dan persediaan.

Kewajiban jangka pendeknya meliputi hutang dagang dan pinjaman jangka pendek. Pengelolaan

modal kerja biasanya difokuskan pada jumlah investasi yang tepat dalam kas perusahaan, sekuritas

jangka pendek, piutang, dan persediaan. Semua strategi ini dapat diklasifikasikan sebagai strategi

investasi perusahaan. Pengelolaan modal kerja dapat tersegmentasi menjadi manajemen likuiditas,

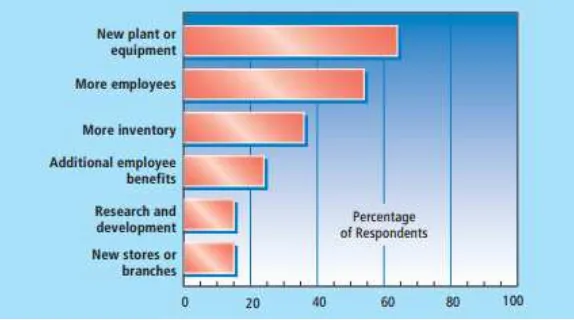

Page 18 of 20 Gambar 4. Investasi yang dilakukan Pengusaha

Manajemen Likuiditas

Perusahaan yang likuid memiliki akses dana yang cukup untuk membayar tagihan pada saat jatuh

tempo. Pengelolaan likuiditas melibatkan pengelolaan aset dan kewajiban jangka pendek untuk

memastikan likuiditas yang memadai. Agar tetap likuid, perusahaan dapat mempertahankan kas

dan sekuritas jangka pendek.

Perusahaan biasanya berusaha membatasi kepemilikan kas dan sekuritas jangka pendeknya

sehingga mereka dapat menggunakan dana mereka untuk tujuan lain yang menghasilkan

keuntungan lebih tinggi. Mereka bisa likuid tanpa memegang kas dan sekuritas jangka pendek jika

mereka memiliki akses mudah ke dana pinjaman. Sebagian besar perusahaan memiliki jalur kredit

dengan satu atau lebih bank, yang merupakan kesepakatan yang memungkinkan akses ke dana

pinjaman pada permintaan selama beberapa periode tertentu (biasanya satu tahun). Jika sebuah

perusahaan mengalami kekurangan dana sementara, ia dapat menggunakan jalur kreditnya untuk

segera mendapatkan pinjaman jangka pendek. Bunga yang dikenakan oleh bank pada pinjaman

biasanya terkait dengan beberapa tingkat suku bunga tertentu yang ditentukan pasar. Dengan

demikian, suku bunga akan konsisten dengan suku bunga pasar yang ada pada saat pinjaman.

Perusahaan dengan jalur kredit tidak perlu melalui proses permohonan pinjaman. Mereka biasanya

dapat mengajukan permohonan kembali untuk mendapatkan kredit baru setiap tahun. Karena lini

kredit, uang tunai, dan sekuritas jangka pendeknya, The Coca-Cola Company selalu memiliki

akses dana yang cukup untuk membayar tagihannya. Ketika perusahaan membangun sejumlah

uang tunai yang berlebihan, mereka mencari cara untuk menggunakan kelebihannya. Misalnya,

Page 19 of 20 yang ada. Sebagai alternatif, mereka mungkin menggunakan uang berlebih untuk melunasi

sebagian dari hutang mereka yang ada.

Manajemen Piutang Usaha

Perusahaan memiliki piutang bila memberikan kredit kepada pelanggan. Dengan pemberian kredit,

perusahaan dapat menghasilkan lebih banyak penjualan daripada jika mereka memerlukan

pembayaran tunai segera. Membiarkan kredit memiliki dua kelemahan potensial. Yang pertama

adalah bahwa pelanggan mungkin tidak membayar saldo kredit untuk waktu yang lama. Dengan

demikian, perusahaan tidak menggunakan uang tunai sampai beberapa bulan setelah penjualan

dilakukan. Akibatnya, perusahaan mungkin harus meminjam dana sampai uang diterima dan harus

membayar bunga atas dana tersebut. Kerugian potensial kedua dari pemberian kredit ke pelanggan

adalah bahwa pelanggan mungkin gagal membayar kredit yang diberikan. Dalam hal ini,

perusahaan tidak pernah menerima pembayaran atas produk yang dijualnya kepada pelanggan.

Manajemen piutang menentukan batas kredit yang tersedia bagi nasabah dan jangka waktu

pembayaran jatuh tempo. Tujuannya agar cukup fleksibel sehingga kenaikan penjualan sebagai

hasil pemberian kredit namun cukup ketat untuk menghindari pelanggan yang akan membayar

tagihan terlambat (diluar jangka waktu yang ditentukan) atau tidak sama sekali. Mengingat

kemungkinan pembayaran terlambat atau tidak ada pembayaran (default) pada kredit, perusahaan

perlu menilai secara cermat kelayakan kredit dari setiap pelanggan yang ingin membayar tagihan

mereka dengan kredit.

Manajemen Persediaan

Ketika perusahaan mempertahankan persediaan dalam jumlah besar, mereka dapat menghindari

persediaan habis (kekurangan). Dengan begitu banyak persediaan, mereka menginvestasikan

sejumlah besar dana yang bisa mereka gunakan untuk keperluan lain. Pertimbangkan kasus

Wal-Mart, yang terus berusaha untuk memesan cukup dari setiap produk untuk memuaskan pelanggan.

Namun, ia tidak ingin memesan produk dalam jumlah berlebihan, yang akan menjadi penggunaan

dana yang tidak efisien. Manajemen persediaan menentukan jumlah persediaan yang dimiliki.

Manajer berusaha menahan inventaris hanya cukup untuk menghindari persediaan habis, tanpa

Page 20 of 20 penjualan di masa depan, yang bisa tidak menentu. Jika penjualan lebih dari yang diharapkan,

persediaan habis dapat terjadi kecuali perusahaan memiliki kelebihan persediaan

Gambar 5. Wal-Mart mencoba untuk memiliki persediaan yang cukup sehingga dapat memenuhi

permintaan pelanggan dan menghindari kekurangan, namun juga ingin menghindari investasi yang