POTRET RELI GI USI TAS AKUNTAN PUBLI K DALAM BI NGKAI TASAWUF

SKRI PSI

Diajukan untuk memenuhi salah satu persyaratan memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Jakarta

Oleh :

NAMA : Annisa Nur Fitriyah NI M : 2013320042

UNI VERSI TAS MUHAMMADIYAH JAKARTA FAKULTAS EKONOMI DAN BI SNIS

Religiosity is the internalisation of I slamic values that created the personal as a muslim. Religiosity is not only in definition perform such prayers, but also when a muslim do daily activities. So, the religiosity is a very important for a muslim in his daily profession as a public accountant.

This research motivated by phenomenon how the perfection of I slam in the perspective of the public accountant that is considered secular, because of various cases. This study aims to understanding how the reliousity of muslim as a public accountant. This study is qualitative with I slamic worldview, and using tasawuf akhlaki as a method of research. I nterviews done by four informants, who are public accountants in a public accounting firms.

These results indicate that the perfection of I slam interpreted diverse by informants such as the clarity, the foundation of professional ethics, the promise to Allah SWT, and the nature of the self. If the conviction was based patienly to the challenges, it will bring varieties of positive behavior when working solely for Allah SWT. The religious behavior is honesty, professionalism, and independence. That is motivated by work environment that consists of muslim partner, culture, the leader, and the size and condition of public accounting firm.

Religiusitas merupakan internalisasi nilai-nilai I slam yang membentuk diri pribadi seorang muslim. Religiusitas tidak terbatas pada melaksanakan praktik beribadah saja, tetapi juga saat seorang muslim melakukan berbagai aktivitas kesehariannya. Oleh karena itu, religiusitas adalah aspek yang sangat penting bagi seorang muslim dalam profesi sehari-harinya sebagai akuntan publik.

Penelitian ini dilatarbelakangi oleh fenomena bagaimana kesempurnaan I slam dalam sudut pandang profesi akuntan publik yang selama ini dianggap sekuler, karena berbagai kasus yang terjadi. Tujuan penelitian ini adalah untuk memahami religiusitas seorang muslim dalam menjalankan profesinya sebagai akuntan publik. Penelitian bersifat kualitatif dengan paradigma tauhid, dan menggunakan tasawuf akhlaki sebagai metode penelitian. Teknik pengumpulan data yang digunakan adalah wawancara, observasi, dan dokumentasi. Wawancara dilakukan kepada empat auditor yang beragama I slam dalam satu kantor akuntan publik.

Hasil penelitian menunjukkan bahwa kesempurnaan I slam dimaknai beragam oleh informan yakni sebagai kejelasan, sandaran etika profesi, janji kepada Allah SWT, dan hakikat diri. Apabila keyakinan tersebut dilandasi dengan sabar terhadap berbagai tantangan yang dihadapi, maka akan memunculkan berbagai perilaku positif ketika bekerja yang semata-mata karena rasa bertanggungjawab seorang hamba kepada Sang Maha Kuasa. Perilaku religius tercermin dalam kejujuran, profesionalitas, independensi, serta proses penerbitan opini audit yang berusaha mengikuti prosedur audit agar tidak bertentangan dengan aturan I slam. Hal tersebut dapat terjadi apabila didukung oleh unsur lingkungan kerja yakni, rekan kerja sesama muslim, budaya KAP, pimpinan KAP, serta ukuran dan kondisi KAP.

Assalamualaikum Warahmatullahi Wabarakatuh

Alhamdulillahi Rabbil Alamin, puja dan puji syukur penulis panjatkan

kehadirat Allah SWT atas skenario hidup yang amat baik, serta rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penelitian ini dengan judul “Potret Religiusitas Akuntan Publik Dalam Bingkai Tasawuf.” Tidak lupa pula penulis hantarkan shalawat dan salam yang semoga selalu tercurahkan kepada baginda Rasul Nabi Besar Muhammad SAW beserta keluarga, para sahabat, dan para pengikutnya hingga akhir zaman, aamiin aamiin yaa rabbal alamiin.

Skripsi ini disusun sebagai salah satu syarat untuk menempuh gelar Sarjana Ekonomi (S-1) Program Studi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Jakarta. Selama proses penyelesaian penelitian ini, tidak sedikit hambatan dan kesulitan yang penulis hadapi. Tetapi semua itu dapat teratasi berkat seluruh do’a dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini izinkanlah penulis untuk mengucapkan terima kasih diantaranya kepada:

1. Bapak Andry Priharta, SE., MM., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Jakarta.

2. I bu Liza Nora, SE., MM., selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Jakarta.

4. Bapak Sulhendri, SE., MSi selaku Wakil Dekan I I I Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Jakarta.

5. Bapak M. I rfan Tarmizi, SE., Ak., MBA., CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Jakarta, dan selaku Dosen Pembahas pada saat seminar proposal penelitian. Terima kasih atas kritik dan saran yang sangat berharga terhadap penelitian ini. 6. Bapak Dr. M. Nur A Birton, SE., Ak., M.Si., selaku Dosen Pembimbing Skripsi.

Terima kasih atas kesabarannya, waktu, tenaga, dan pikiran yang telah diluangkan selama membimbing dan mengarahkan penulis menyelesaikan penelitian ini. Terima kasih juga atas motivasi dan inspirasinya, semoga Allah SWT selalu memberikan kesehatan dan keberkahan hidup kepada Bapak, aamiin yaa rabbal alamiin.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis atas ilmu, kesabaran, dan do’a yang diberikan selama penulis mengikuti pendidikan di Universitas Muhammadiyah Jakarta, semoga Allah SWT membalasnya dengan kesehatan dan keberkahan hidup kepada Bapak/ I bu. Jangan pernah lelah untuk mengajar dan mendidik, kelak kami sukses adalah berkat kebaikanmu. Khususnya kepada Alm. Bapak Darmansyah dan Bapak Sutoyo, terima kasih telah menginspirasi dengan semangat mengajarnya yang sangat tinggi. Semoga Allah SWT selalu melapangkan kubur, mengampuni dosa, dan menempatkan Bapak di surga-Nya, aamiin aamiin yaa rabbal alamiin.

9. Orang tua penulis, Ayahanda Opan Sopandi dan I bunda Ratnah. Terima kasih yang tak terhingga atas do’a yang tidak pernah putus, pengorbanannya, inspirasi dan semangat yang tak pernah letih diberikan kepada penulis. Never be lose before the war!

10.Seluruh keluarga besar atas do’a dan dorongannya yang selalu membangkitkan semangat.

11.Mas Guntur, Mas Sidik, Mas Andi, dan Bapak Deri yang telah meluangkan waktu, tenaga, dan pikirannya untuk menjadi informan dalam penelitian ini. Terima kasih, tanpa kalian mungkin penelitian ini tidak akan selesai.

12.Bapak Adrian Muluk dan Penti Nurhidayah yang telah banyak membantu untuk kelancaran dan kemudahan penelitian ini.

13.Ata, Rehan, dan Tikaf, terima kasih atas waktu, tawa, dan canda yang telah diberikan untuk mengatasi kejenuhan penulis selama proses penelitian. 14.Fajri dan keluarga, terima kasih atas speaker dan kabel jack-nya sehingga

penulis dapat membuat transkrip wawancara.

15.Bu Nen dan Pak Ajis, serta keluarga besar Laboratorium FEB UMJ yang telah menjadi teman penghilang jenuh di semester-semester akhir perkuliahan. 16.Keluarga besar HI MA AKSI , beraksi! Terima kasih atas ilmu dan rasa

kekeluargaannya.

17.Seluruh teman-teman kelas A, konsentrasi Audit, dan angkatan 2013 yang telah mendukung dan menerima penulis dengan sangat baik menjadi bagian dari kalian, terima kasih.

19.Seluruh pihak yang tidak dapat disebutkan satu-persatu yang telah mendukung penyelesaian penelitian ini, namun tanpa menghilangkan rasa terima kasih penulis.

Semoga seluruh do’a dan dukungan yang telah diberikan kepada penulis, dibalas oleh Allah SWT dengan senantiasa melimpahkan rahmat dan karunia-Nya, dan semoga kelak kita semua dapat berkumpul di surga-karunia-Nya, aamiin aamiin yaa rabbal alamiin.

Penelitian ini masih jauh dari kata sempurna. Penulis menyadari bahwa masih banyak kekurangan dan kelemahan dalam penelitian ini, yang tentu berasal dari keterbatasan kemampuan penulis sebagai manusia biasa. Oleh karena itu, penulis mengharapkan saran dan kritik dari semua pihak dalam rangka memperbaiki penelitian ini.Semoga penelitian ini dapat bermanfaat dan menyadarkan kita semua terutama diri penulis sendiri, bahwa sebagai seorang muslim kita harus menunjukkan bagaimana kesempurnaan dan terangnya I slam dalam kehidupan yang gelap gulita ini.

Akhir kata, penulis sampaikan terima kasih yang sebesar-besarnya. Wassalamualaikum Warahmatullahi Wabarakatuh

Jakarta, 2017 Penulis

DAFTAR I SI

Hal

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLI AN SKRI PSI ... iii

PERSETUJUAN TI M PENGUJI ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR I SI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR LAMPI RAN ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. I dentifikasi Masalah ... 4

C. Pembatasan Masalah ... 4

D. Perumusan Masalah ... 5

E. Tujuan dan Manfaat Penelitian... 5

1. Tujuan Penelitian ... 5

2. Kegunaan Penelitian ... 5

1. Agama I slam dan Kehidupan Manusia ... 7

2. Religiusitas ... 13

3. Profesi Akuntan Publik ... 19

BAB I I I METODE PENELI TI AN A. Jenis Penelitian Kualitatif ... 23

B. Paradigma Tauhid Sebagai Paradigma Penelitian ... 24

C. Tasawuf Akhlaki Sebagai Pendekatan Penelitian ... 26

D. Situs dan Waktu Penelitian ... 30

E. Proses Penelitian... 31

F. Sumber dan Teknik Pengumpulan Data ... 32

G. Teknik Analisis Data ... 34

BAB I V HASI L PENELI TI AN DAN PEMBAHASAN A. I slam Dasar Berprofesi Akuntan Publik Muslim... 36

1. I nforman 1: I slam Sebuah Kejelasan ... 37

2. I nforman 2: I slam, Sandaran Etika Profesi ... 39

3. I nforman 3: I slam, Janji Kepada Allah SWT ... 40

4. I nforman 4: I slam Sebuah Hakikat Diri ... 42

B. Perilaku Religius Akuntan Publik Muslim ... 44

1. I nforman 1: Kejujuran untuk Allah SWT ... 44

2. I nforman 2: Profesionalitas pada Allah SWT ... 47

4. I nforman 4: Opini Audit Sebagai Habluminallah dan

Habluminannas ... 53

C. Lingkungan Kerja Religius Akuntan Publik Muslim ... 55

1. Rekan Kerja Sesama Muslim... 56

2. Budaya Religius dalam Kantor Akuntan Publik ... 57

3. Pimpinan dalam Kantor Akuntan Publik ... 59

4. Ukuran dan Kondisi Kantor Akuntan Publik ... 61

D. Konsep Religiusitas Akuntan Publik Muslim ... 62

BAB V PENUTUP A. Kesimpulan ... 67

B. Keterbatasan Penelitian ... 68

C. Saran ... 68

DAFTAR GAMBAR

DAFTAR LAMPI RAN

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Agama merupakan kebutuhan yang tidak dapat ditinggalkan manusia (Ahmad, 2014). Salah satunya dikarenakan manusia selalu menghadapi berbagai tantangan dalam kehidupannya (Nata, 2014:24). Menurut Nasution (1985:9) agama berfungsi sebagai tuntunan bagi hidup manusia.

Agama I slam merupakan pedoman hidup yang lengkap yang bersifat permanen dan universal (Mawdudi, 1996). I slam menyediakan Al-qur’an sebagai petunjuk, serta pembeda antara yang benar dan yang batil (Q.S Al-Baqarah:185). I slam juga memberikan Nabi Muhammad SAW sebagai contoh teladan akhlak yang baik (Q.S Al-Qalam:4), dan rahmat bagi seluruh alam (Q.S Al-anbiya:107). Dalam agama I slam, petunjuk-petunjuk tersebut bersumber dari Tuhan yang Maha Benar dan Maha Mengetahui (Harahap, 2011). Menurut Nata (2014:54) agama Islam tampil tidak hanya sebagai agama tentang hubungan manusia dengan Allah SWT, tetapi juga hubungan manusia dengan manusia, dan urusan ibadah dengan urusan muamalah.

lainnya; dan ketiga, hal tersebut ada yang tampak, dan ada pula yang terjadi di dalam hati manusia.

Sementara itu Glock dan Stark (1965) dalam Sari, dkk (2012) membagi religiusitas ke dalam beberapa dimensi yaitu, dimensi ideologis (keyakinan), dimensi ritualistik (praktik ibadah), dimensi eksperensial (penghayatan), dimensi intelektual (pengetahuan), dan dimensi konsekuensial (dampak). Dalam I slam, dimensi-dimensi tersebut dapat disejajarkan menjadi akidah, syariah, penghayatan, ilmu, dan akhlak (Nasution, 1985).

Menurut Yusuf (2003) dalam Rahmawati (2010) menjelaskan bahwa religiusitas bukan timbul begitu saja, melainkan berkembang dan membutuhkan proses. Oleh karena itu, religiusitas dapat dipengaruhi oleh faktor sosial, faktor pengalaman, faktor kebutuhan, dan faktor intelektual (Thouless, 1979).

Peran religiusitas sangatlah penting, karena religiusitas dapat berfungsi sebagai kontrol diri, sehingga perilaku seseorang dapat sesuai dengan ajaran agamanya (Kurniawan dan Dwiyanti, 2013). Kemudian, religiusitas di dalam I slam tidak terbatas pada praktek beribadah saja, tetapi juga ketika seorang muslim melakukan berbagai aktivitas hariannya (Prasetyoningrum, 2010). Oleh karena itu, religiusitas juga diperlukan bagi seorang muslim dalam profesi sehari-harinya sebagai akuntan publik.

I T terbesar keempat di I ndia (Koran Tempo, 2010), KPMG I ndonesia yang melakukan penyuapan pajak untuk kliennya (Hukumonline.com), dan yang paling terkenal adalah bangkrutnya Enron yang turut membawa kebangkrutan bagi KAP Arthur Andersen (Majalah Akuntan, 2015: 8). Menurut Azis, dkk (2015) itu adalah akibat selama ini profesi tersebut memisahkan urusan agama dan urusan profesi. Padahal Harahap (2011) menyatakan bahwa etika perlu didasarkan pada moralitas juga agama.

Hasil riset Maryani dan Ludigdo (2001) dalam Agoes (2012: 55) menunjukkan bahwa religiusitas merupakan salah satu faktor yang mempengaruhi sikap dan perilaku akuntan publik. Kemudian, Dewi (2013) dalam hasil risetnya mendapati bahwa meningkatkan religiusitas dapat berdampak pada penegakan kode etik dalam profesi akuntan publik. Sementara itu, menurut Alteer dan Taher (2015) religiusitas juga memberikan pengaruh secara langsung atas sensitivitas etis seorang auditor. Dalam hasil penelitian lainnya bahkan religiusitas berdampak pada skeptisme profesional seorang akuntan publik (Omer et.al, 2015).

Disatu sisi religiusitas berperan penting dalam profesi akuntan publik, mulai dari dampaknya pada kinerja profesional hingga pada etika seorang akuntan publik. Namun keberadaannya justru dipisahkan dari profesi tersebut yang salah satunya kemudian tercermin dalam berbagai skandal yang terjadi.

penghayatannya ke dalam profesi akuntan publik. Untuk itu, peneliti bermaksud melakukan penelitian yang dituangkan ke dalam judul “Potret Religiusitas Akuntan Publik Dalam Bingkai Tasaw uf”.

B. I dentifikasi Masalah

Berdasarkan latar belakang, maka dapat diidentifikasi sejumlah masalah: pertama, agama merupakan kebutuhan yang tidak dapat ditinggalkan manusia karena manusia selalu menghadapi berbagai tantangan dalam hidupnya (Ahmad, 2014 dan Nata, 2014:24). Kedua, I slam merupakan pedoman hidup yang universal yang aturannya berasal dari Tuhan yang Maha Benar dan Maha Mengetahui (Mawdudi, 1996 dan Harahap, 2011). Ketiga, internalisasi nilai-nilai agama (religiusitas) Islam diperlukan oleh seorang muslim dalam berbagai sisi kehidupannya tidak terbatas hanya pada habluminnallah, sehingga peran I slam sebagai tuntunan hidup dapat benar-benar dirasakan. Keempat, religiusitas juga diperlukan bagi seorang muslim yang berprofesi sebagai akuntan publik, walaupun profesi tersebut selama ini memisahkan antara urusan agama dan urusan profesi (Azis dkk, 2015).

C. Pembatasan Masalah

penelitian yang dilakukan dibatasi hanya kepada akuntan publik yang beragama I slam yang selanjutnya disebut akuntan publik muslim.

D. Perumusan Masalah

Perumusan masalah dilakukan dengan maksud mempertegas masalah-masalah penelitian, sehingga pemecahan masalah-masalah yang dilakukan akan tepat dan dapat mencapai tujuan penelitian. Berdasarkan latar belakang masalah, maka rumusan masalah dalam penelitian ini adalah: “Bagaimana religiusitas akuntan publik muslim dalam menjalankan profesinya?”.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk memahami religiusitas seorang muslim dalam menjalankan profesinya sebagai akuntan publik. 2. Kegunaan Penelitian

Penelitian ini diharapkan memberikan manfaat secara teoritis maupun praktis kepada pihak-pihak yang terkait.

a. Aspek Teoritis (Keilmuan)

b. Aspek Praktis (Guna Laksana)

BAB I I

KAJI AN PUSTAKA DAN KERANGKA BERPI KI R

A. Kajian Pustaka

1. Agama I slam dan Kehidupan Manusia a. Definisi Agama I slam

Agama berasal dari kata din dalam bahasa Arab yang mengandung arti menguasai, menundukkan, patuh, hutang, balasan, dan kebiasaan. Definisi tersebut menjelaskan bahwa dalam agama terdapat peraturan-peraturan yang harus dipatuhi. Kemudian, dengan menjalankan ajaran-ajaran agama, agama tersebut membuat seseorang tunduk dan patuh kepada Tuhan. Kewajiban-kewajiban yang harus dijalankan dalam agama, juga apabila tidak dijalankan akan menjadi hutang baginya. Pendapat lain menyebutkan, agama berasal dari kata religi, dimana kata tersebut berasal dari kata religare (bahasa Latin) yang memiliki arti mengikat. Definisi tersebut menerangkan bahwa ajaran-ajaran agama mempunyai sifat mengikat. I katan antar manusia dengan Tuhan yang harus dipegang dan dipatuhi manusia, serta memberikan dampak yang besar sekali terhadap kehidupan manusia sehari-hari (Nasution, 1985:9-10). Disebutkan pula bahwa din berakar dari bahasa Arab dyn yang bermakna sebagai suatu

I slam berasal dari bahasa Arab yakni, Sin, Lam, dan Mim yang berarti damai, suci, patuh dan taat atau tidak pernah membantah. Dalam definisi agama, kata Islam mempunyai arti kepatuhan kepada kehendak dan kemauan Allah SWT, serta taat kepada hukum-Nya. Dengan demikian, agama I slam mengandung arti bahwa hanya dengan kepatuhan kepada kehendak Allah SWT dan tunduk kepada hukum-hukum-Nya, seseorang dapat mencapai kedamaian yang sesungguhnya dan memperoleh kesucian yang abadi (Abdalati, 1983:13). Agama I slam adalah agama yang ajaran-ajarannya diwahyukan Allah SWT kepada masyarakat melalui Nabi Muhammad SAW sebagai rasul, dan pada hakikatnya I slam membawa ajaran yang berisi berbagai segi kehidupan manusia (Nasution, 1985:24).

b. Fungsi Agama

Sebelum membahas bagaimana agama berfungsi dalam kehidupan manusia, akan terlebih dahulu dijelaskan alasan mengapa manusia membutuhkan agama.

Ahmad (2014) mengatakan bahwa agama adalah kebutuhan yang tidak dapat ditinggalkan manusia. Nata (2014) menyebutkan beberapa alasan yang menjadi latar belakang manusia membutuhkan agama, yaitu fitrah manusia, kelebihan dan kekurangan manusia, serta tantangan manusia.

pengarahan, pengembangan, dan lain sebagainya sebagai bentuk memperkenalkan agama kepadanya (Nata, 2014:23). Kedua, dibalik segala kelebihan yang dimilikinya, manusia sesungguhnya diciptakan berpotensi baik dan buruk. Oleh karena itu, agama diperlukan agar manusia dapat sebisa mungkin selalu berpotensi baik dan menjauhi dari sifat-sifat buruk (Nata, 2014:23-24). Dan ketiga, agama dibutuhkan oleh manusia karena dalam hidupnya manusia selalu menghadapi berbagai tantangan. Tantangan tersebut bagaimanapun bentuknya berusaha menjauhkan manusia dengan Tuhannya. Untuk itu, agama dibutuhkan untuk mengatasinya dan membentengi manusia (Nata, 2014:24-25).

Dibutuhkannya agama oleh manusia sesuai dengan fungsi agama dalam hidup manusia, diantaranya: fungsi edukatif, agama yang secara yuridis menyuruh dan melarang menjadikan hal tersebut membimbing dan mengarahkan penganut agama menjadi baik dan terbiasa dengan yang baik sesuai ajaran agamanya. Fungsi penyelamat, dimana agama memberikan keselamatan yang mencakup keselamatan dunia dan akhirat. Fungsi pendamaian, yakni agama dapat membuat seseorang lepas dari rasa bersalah dan berdosa sehingga mencapai kedamaian batin. Fungsi social control, muncul ketika ajaran agama dianggap norma oleh

yaitu, ketika agama membuat kehidupan seseorang berubah menjadi kehidupan baru yang lebih baik. Fungsi kreatif, agama mendorong pemeluknya bekerja produktif tidak hanya untuk dirinya sendiri tetapi juga untuk kepentingan orang banyak. Dan fungsi sublimatif adalah semua usaha manusia selama dilakukan dengan niat yang tulus dan tidak bertentangan dengan norma-norma agama merupakan ibadah (Jalaluddin, 2010:325-327).

c. Tipe Manusia Memandang Agama

Nottingham (2002:43-55) membagi manusia ke dalam 3 (tiga) tipe dalam memandang agama di kehidupannya:

1) Tipe pertama

Setiap anggota masyarakat dalam tipe pertama ini menganut agama yang sama bersama-sama. Sehingga keagamaan itu tidak terpisah dan merupakan salah satu aspek dari keseluruhan aktivitas kelompok. Agama menyusup ke dalam berbagai aktivitas kehidupan yang lain selain aktivitas agama itu sendiri seperti ekonomi, politik, sosial, dan lain-lain. Agama dianggap sebagai norma tertinggi yang tidak tertandingi, dan dengan begitu agama memasukkan pengaruhnya ke dalam sistem nilai masyarakat.

2) Tipe kedua

aktivitas lain selain agama dalam kehidupan. Nilai-nilai keagamaan hanya berfokus pada pengintegrasian tingkah laku perorangan.

3) Tipe ketiga

Tipe ini ditandai dengan keberadaan teknologi dalam kehidupan yang semakin canggih dan mempengaruhi berbagai aspek kehidupan manusia. Pengaruh perkembangan ilmu pengetahuan dan teknologi menimbulkan masalah kemanusiaan yakni penalaran. Ruang gerak kepercayaan dan pengalaman keagamaan adalah terbatas pada aspek-aspek yang lebih kecil dan bersifat khusus. Tipe ini dikenal dengan istilah sekuler, yaitu memisahkan urusan agama dengan kehidupan dunia. d. I slam Sebagai Pedoman Hidup Manusia

habluminallah tetapi juga habluminannas (Ghozali, 2002, dalam

Prasetyoningrum, 2010).

Sebagai pedoman hidup yang lengkap, I slam memberikan Al-Qur’an sebagai pedoman membedakan antara yang benar dan yang batil. Hal ini seperti yang dituangkan dalam Q.S Al-Baqarah ayat 185:

Artinya: “Bulan Ramadlan adalah (bulan) yang di dalamnya diturunkan Al-Qur’an, sebagai petunjuk bagi manusia dan penjelasan-penjelasan mengenai petunjuk itu dan pembeda (antara yang benar dan yang batil)...”

Sementara itu dalam persoalan akhlak, Nabi Muhammad SAW diberikan oleh I slam sebagai contoh teladan akhlak yang baik. Diantaranya dijelaskan dalam Q.S Al-Qalam ayat 4:

Artinya: “Dan sesungguhnya engkau benar-benar, berbudi pekerti yang luhur.”

Dan juga dalam Q.S Al-Anbiya ayat 107:

2. Religiusitas

a. Definisi Religiusitas

Religiusitas adalah terjemahan dari kata religiosity (bahasa I nggris). Kata religiosity sendiri berasal dari kata religi (bahasa Latin) yang berarti agama (Astuti, 2008). Oleh karena itu, istilah religiusitas tidak dapat dilepaskan dari agama.

Menurut Safrilsyah, dkk (2010) religiusitas diartikan sebagai nilai-nilai agama yang telah masuk ke dalam diri manusia. Sedangkan Ancok dan Suroso (1995:6) mengartikan religiusitas adalah keberagamaan yang diwujudkan dalam berbagai sisi kehidupan manusia yang dapat dilihat oleh mata (tampak) maupun yang tidak tampak yang terjadi dalam hati manusia yang menyangkut ibadah maupun aktivitas lain yang didorong oleh kekuatan supranatural. Mayondhika (2012) mendefinisikan religiusitas sebagai komitmen beragama. Sementara itu, Afiatin (1998) mengatakan bahwa religiusitas tidak hanya seseorang melakukan praktek beribadah saja tetapi juga ketika melakukan aktivitas kehidupan lainnya.

Berdasarkan definisi tersebut, dapat disimpulkan bahwa religiusitas merupakan internalisasi nilai-nilai agama yang terwujud dalam berbagai sisi kehidupan pemeluknya sebagai bentuk komitmen atas ajaran agamanya.

b. Faktor-Faktor Yang Mempengaruhi Religiusitas

proses (Yusuf, 2003 dalam Rahmawati, 2010). Thouless (1979:15-19) menjelaskan bahwa terdapat faktor-faktor yang mempengaruhi religiusitas seseorang, diantaranya:

1) Faktor sosial

Faktor sosial mencakup seluruh pengaruh sosial dalam perkembangan religiusitas seseorang, seperti pendidikan dari orang tua, tradisi sosial, serta tekanan dari lingkungan sosial yang berasal dari sikap dan pendapat yang disetujui oleh suatu lingkungan.

2) Faktor pengalaman

Maksud dari faktor pengalaman ini adalah bahwa religiusitas berasal dari apa-apa yang selama ini telah dialami oleh seseorang, seperti mengalami konflik moral, mengalami bahwa setiap orang membutuhkan kebaikan, keindahan, dan harmoni dalam hidupnya, serta mengalami akan adanya kehadiran Tuhan.

3) Faktor kebutuhan

Bahwa religiusitas seseorang dapat muncul karena adanya kebutuhan akan hal keselamatan, cinta, harga diri, dan persiapan akan datangnya kematian.

4) Faktor intelektual

c. Dimensi Religiusitas

Glock dan Stark (1965) dalam Sari, dkk (2012) membagi religiusitas ke dalam lima dimensi, yaitu dimensi ideologis (keyakinan), dimensi ritualitas (praktek keagamaan), dimensi eksperensial (penghayatan), dimensi intelektual (pengetahuan), dan dimensi konsekuensial (pengamalan). Menurut Ancok dan Suroso (1995:80-82) dalam I slam kelima dimensi tersebut dapat disejajarkan dengan:

1) Akidah

Akidah atau dimensi keyakinan menunjuk pada seberapa tingkat keyakinan muslim terhadap kebenaran ajaran agamanya khususnya yang bersifat fundamental dan dogmatik. Dimensi keyakinan ini menyangkut rukun iman yang 6 (enam) yaitu iman kepada Allah SWT, iman kepada malaikat Allah SWT, iman kepada Nabi/ Rasul Allah SWT, iman kepada kitab-kitab Allah SWT, iman kepada hari kiamat, dan iman kepada qadha dan qadar.

2) Syariah

Syariah atau dimensi peribatan atau praktek agama merupakan

3) Penghayatan

Penghayatan atau dimensi eksperensial menunjuk pada bagaimana muslim merasakan dan mengalami perasaan-perasaan dan pengalaman-pengalaman religius. Dalam I slam, dimensi ini terwujud dalam perasaan dekat dengan Allah SWT, perasaan doa-doanya sering terkabul, perasaan bersyukur kepada Allah SWT, perasaan tergetar ketika mendengar adzan atau ayat-ayat Al-Qur’an, dan lain-lain.

4) I lmu

I lmu atau dimensi pengetahuan merupakan pengetahuan dan

pemahaman muslim terhadap ajaran-ajaran agamanya terutama ajaran-ajaran pokok yang bersumber dari Al-Qur’an dan Hadits.

5) Akhlak

Akhlak atau dimensi pengamalan menunjuk pada perilaku

muslim yang dimotivasi oleh ajaran-ajaran agamanya. Dimensi ini adalah tentang bagaimana individu berelasi dengan urusan dunianya terutama dengan manusia lain (Habluminannas). Akhlak mencerminkan perilaku yang sesuai dengan

norma-norma I slam seperti, bekerjasama, suka menolong, memaafkan, berperilaku jujur, menjaga amanat, tidak korupsi, tidak mencuri, dan lain-lain.

telah diajarkan I slam ke dalam kehidupan sehari-hari. Sehingga, tercipta hubungan yang baik antar manusia dengan manusia, dan manusia dengan makhluk lainnya.

d. Pengalaman Religius

Pengalaman religius merupakan gabungan antara pengalaman dan religius. Menurut Kamus Besar Bahasa I ndonesia, pengalaman adalah yang pernah dialami dalam arti dijalani, dirasai, ditanggung, dan sebagainya. Sedangkan, religius dalam Kamus Besar Bahasa I ndonesia diartikan sebagai sesuatu yang bersifat keagamaan. Oleh karena itu, pengalaman religius adalah yang pernah dialami terkait dengan hal-hal yang bersifat keagamaan. Menurut Bagir (2011) pengalaman religius adalah pengalaman akan kesadaran atas kehadiran yang I lahi. Dalam hal religiusitas akuntan publik, melalui pengalaman religius dapat diketahui bagaimana nilai-nilai agama dapat masuk, meresap dan kemudian berdampak pada individu dalam profesi tersebut.

Pengalaman religius dalam I slam dikenal dengan istilah tasawuf. Kesadaran atas kehadiran Allah SWT dalam berbagai aktivitas sehari-hari umat muslim merupakan ranah pembahasan tasawuf.

bahwa berdasarkan sejarah para sufi (sebutan bagi mereka yang melakukan amalan tasawuf) memakai pakaian wol, walaupun tidak setiap kaum sufi memakai pakaian wol (Solihin dan Anwar, 2014:13). Namun, disebutkan dalam literatur lain bahwa kain wol yang dipakai adalah wol kasar, bukan wol halus sebagaimana kain wol sekarang, dan pada masa itu memakai wol kasar adalah simbol kesederhanaan (Amin, 2015:4).

Al-Jurairi dalam Solihin dan Anwar (2014:14) memaknai tasawuf sebagai masuk ke dalam segala budi (akhlak) yang mulia dan keluar dari budi pekerti yang rendah. Sementara, Al-Junaidi menjelaskan tasawuf adalah membersihkan hati dari apa saja yang mengganggu perasaan makhluk, berjuang menanggalkan pengaruh budi yang asal (instink) kita, memadamkan sifat-sifat kelemahan kita sebagai manusia, menjauhi segala seruan hawa nafsu, mendekati sifat-sifat suci kerohanian, bergantung pada ilmu-ilmu hakikat, memakai barang yang penting dan terlebih kekal, menaburkan nasihat kepada semua orang, memegang teguh janji dengan Allah SWT dalam hal hakikat, dan mengikuti contoh Rasululullah dalam hal syariat. Munculnya tasawuf diilhami dari pola kehidupan Nabi Muhammad SAW yang semasa hidupnya sederhana, zuhud, tawadhu’, ridha, dan lain-lain (Buchori, 2012).

berbicara tentang tasawuf diantaranya Q.S At-Tahrim ayat 8 yang artinya “...bertobatlah kepada Allah dengan tobat yang sebenar-benarnya...”, dan Q.S An-Nisa’ ayat 77 yang artinya “...Katakanlah, kesenangan di dunia ini hanya sementara, dan akhirat itu lebih baik untuk orang-orang yang bertakwa...”. Sedangkan, salah satu hadits yang membahas tentang tasawuf adalah H.R I bnu Majah, Rasulullah SAW bersabda yang artinya “zuhudlah terhadap dunia maka Allah SWT akan mencintaimu. Zuhudlah pada apa yang ada di tangan orang lain maka mereka akan mencintaimu.”

Tasawuf dimaksudkan agar nilai-nilai I slam dapat melekat ke dalam pribadi seorang muslim. Sehingga dalam menjalankan berbagai aktivitasnya, seorang muslim dapat benar-benar lillahi ta’ala. Dalam Amin (2015:22) tasawuf dalam kajian akademik dibagi

menjadi tiga bagian yaitu tasawuf akhlaki yang menjadikan akhlak (tingkah laku) sebagai pembahasan utama, tasawuf amali yang membahas tentang cara mendekatkan diri kepada Allah SWT yang dikonotasikan sebagai tarekat, dan tasawuf falsafi yang membahas tasawuf secara filsafat yakni disertai dengan ungkapan-ungkapan dalam bahasa filsafat.

3. Profesi Akuntan Publik

a. Peran dan Tanggung Jawab Profesi

jasa audit, jasa reviu, jasa asurans, serta jasa lainnya sesuai dengan ketentuan perundang-undangan. Jasa yang diberikan oleh akuntan publik tidak hanya dipertanggungjawabkan kepada auditee saja, tetapi juga kepada masyarakat.

Peran dan tanggung jawab seorang akuntan publik sangat kompleks, seringkali terjadi benturan dalam praktiknya. Menurut Nugroho dan Chariri (2012) terdapat dua benturan dalam aktivitas akuntan publik, yaitu tekanan klien dan tekanan masyarakat. Tekanan klien berkaitan dengan keinginan klien atas opini audit yang menguntungkan, dan tekanan atas kepentingan klien ini adalah pada adanya perikatan audit periode berikutnya. Sedangkan, tekanan masyarakat berkaitan dengan tuntutan dari pemakai laporan keuangan kepada akuntan publik agar menjalankan tugasnya sesuai dengan kode etik profesi yang berlaku, dan atas tekanan masyarakat akan berdampak pada kredibilitas dan integritas profesi akuntan publik.

b. Religiusitas Dalam Profesi Akuntan Publik

Sebagai manusia yang membutuhkan agama dalam hidupnya, manusia yang berprofesi sebagai akuntan publik pun memerlukan hal yang serupa. Dalam profesi ini religiusitas berperan penting di berbagai aspek dalam profesi. Penegakan kode etik, sikap dan perilaku akuntan publik, hingga kinerja profesionalitasnya tak terlepas dari peran religiusitas di dalamnya.

dan perilaku akuntan publik, yaitu religiusitas, pendidikan, organisasional, emotional quotient, lingkungan keluarga, pengalaman hidup, imbalan yang diterima, hukum, dan posisi atau kedudukan. Diantara berbagai faktor tersebut, religiusitas merupakan faktor utama yang mempengaruhi sikap dan perilaku akuntan publik.

Penegakan kode etik pun tak lepas dari peran religiusitas di dalamnya. Dewi (2013) mengemukakan bahwa salah satu upaya terpenting yang diperlukan akuntan publik dalam kantor akuntan publik (KAP) untuk menegakkan kode etik profesi adalah dengan meningkatkan religiusitas. Upaya tersebut adalah upaya yang utama diantara upaya-upaya penegakan kode etik lainnya seperti, meningkatkan kompetensi, membangun keteladanan bagi pemimpin KAP, mendesain sistem, dan menciptakan kultur etis.

Kemudian, Alteer dan Taher (2015) menyebutkan bahwa religiusitas juga berdampak langsung pada pada sensitivitas etis melalui orientasi etika. Bermaksud memahami penyebab dan motif dalam dunia akuntan publik (auditor dan mahasiswa audit) tentang kepekaan terhadap dilema etis dan dalam membuat keputusan etis, memungkinkan kedua faktor individu untuk diungkap yaitu, religiusitas dan orientasi etika.

BAB I I I

METODE PENELI TI AN

A. Jenis Penelitian Kualitatif

Penelitian ini adalah tentang apa yang dirasakan dan dialami oleh akuntan publik muslim mengenai bagaimana Islam memainkan peran dan manfaatnya dalam kehidupan manusia. Penelitian ini mencoba mengeksplorasi lebih dalam tentang seperti apa kesadaran beragama akuntan publik muslim, praktek beribadah yang dilakukan, serta bagaimana agama I slam dihayati oleh muslim dalam kesehariannya menjalankan profesi akuntan publik. Data yang dihasilkan dalam penelitian ini adalah berupa kata-kata tentang apa yang dialami akuntan publik muslim terkait dengan I slam dalam profesinya. Oleh karena itu, jenis penelitian yang digunakan adalah penelitian kualitatif.

B. Paradigma Tauhid Sebagai Paradigma Penelitian

Penelitian yang dilakukan adalah memahami bagaimana I slam dijadikan dasar dalam keseharian seorang akuntan publik muslim yang juga merupakan seorang khalifah Allah SWT. Penelitian ini menggunakan paradigma Tauhid, karena agama I slamlah yang menjadi dasar atau pedoman perilaku bagi akuntan publik muslim. Sementara itu, apa itu paradigma Tauhid dalam penelitian akan dijelaskan berikut ini.

Paradigma adalah kepercayaan, perasaan, dan apa-apa yang terdapat dalam pikiran orang yang berfungsi sebagai motor bagi keberlangsungan dan perubahan sosial dan moral (Mulawarman, 2010). Sedangkan menurut Neuman (2000) dalam Paranoan (2015) paradigma merupakan sekumpulan asumsi, konsep, preposisi yang secara logis dianut oleh seseorang maupun sekelompok orang dan mengarahkan cara berpikir. Mulawarman (2010) menyebutkan setidaknya ada 5 (lima) paradigma yang selama ini digunakan dalam penelitian ilmu akuntansi. Kelima paradigma tersebut yakni paradigma positif, paradigma interpretif, paradigma kritis, paradigma postmodernisme, dan paradigma religius atau paradigma I slam atau paradigma Tauhid. Dalam penelitian ini, paradigma yang digunakan adalah paradigma Tauhid.

Zarkasyi (2005) dalam Mulawarman (2010) menyebut paradigma Tauhid sebagai paradigma I slam yang dikenal dalam beberapa istilah yaitu I slami Nazariyat (I slamic Vision), Al-Mabda’ Al-I slami (Islamic Principle), Al

Tasawwur Al-I slami (Islamic Vision), dan Ru’yatul I slam Lil Wujud (Islamic Worldview). I stilah pertama berasal dari Maulana Al-Maududi, Islami

Nazariyat adalah pandangan hidup yang dimulai dari konsep keesaan Tuhan

di dunia. Istilah kedua dikemukakan oleh Syaikh Atif Al-Zain, Mabda’ Al-I slami merupakan kesatuan iman dan akal. Al-Istilah ketiga dari Sayyid Qutb,

Al-Tasawwur Al-I slami memiliki arti yaitu akumulasi keyakinan asasi yang

terbentuk dalam pikiran dan hati setiap muslim yang memberi gambaran khusus tentang wujud dan apa-apa yang terdapat di balik itu. Kemudian istilah terakhir berasal dari Seyyed Naquib Al-Attas, Ru’yatul Islam Lil Wujud adalah pandangan I slam tentang realitas dan kebenaran yang nampak oleh mata hati kita dan yang menjelaskan tentang hakikat wujud.

Dengan paradigma yang berlandaskan pada Allah SWT, manusia sebagai khalifah Allah SWT di muka bumi mempunyai kewajiban menciptakan masyarakat I lahiah dan harmonis (Mulawarman, 2010).

C. Tasaw uf Akhlaki Sebagai Pendekatan Penelitian

Penelitian ini meneliti tentang bagaimana I slam dijadikan pedoman perilaku bagi seorang muslim yang berprofesi sebagai akuntan publik. I slam sebagai agama yang lengkap dan sempurna bagaimana berperan mengelola dan memperbaiki akhlak akuntan publik muslim, karena selama ini profesi tersebut tersandung oleh berbagai skandal. Akuntan publik muslim dalam mengatasi hal tersebut, menjadikan Allah SWT sebagai alasan utama dalam sikap dan perilaku yang ia lakukan dalam menjalankan keseharian dalam profesi. Oleh karena itu pendekatan penelitian yang digunakan adalah tasawuf akhlaki. Tasawuf akhlaki merupakan ajaran tasawuf yang secara khusus membahas tentang akhlak sebagai tujuan utama seorang muslim mendekatkan diri kepada Allah SWT. Untuk lebih jelasnya apa itu tasawuf akhlaki, akan dijelaskan sebagai berikut.

Tasawuf akhlaki adalah ajaran tasawuf yang membahas tentang kesempurnaan dan kesucian jiwa yang diformulasikan pada pengaturan sikap mental dan pendisiplinan tingkah laku secara ketat, guna mencapai kebahagiaan yang optimal (Amin, 2015: 22). Dalam tasawuf akhlaki, sistem pembinaan akhlak disusun menjadi (Amin, 2015: 212-221):

1. Takhalli

Takhalli berarti mengosongkan diri dari akhlak tercela. Ketergantungan

dengan jalan menjauhkan diri dari kemaksiatan dalam segala bentuk dan berusaha melenyapkan dorongan hawa nafsu.

2. Tahalli

Setelah dilakukan pengosongan diri dari akhlak tercela, selanjutnya adalah tahalli. Tahalli merupakan upaya menghiasi diri dengan akhlak terpuji. Tahalli juga dapat berarti menghiasi diri dengan jalan membiasakan diri dengan perbuatan baik. Manusia berusaha agar dalam setiap gerak perilakunya selalu berjalan sesuai ketentuan agama, baik yang bersifat luar seperti sholat, puasa, dan sebagainya, maupun yang bersifat dalam yaitu iman, ketaatan, dan kecintaan pada Allah SWT. Manusia yang mampu mengosongkan hatinya dari sifat-sifat tercela (takhalli) dan mengisinya dengan sifat-sifat terpuji (tahalli) akan menjalankan perbuatan dan tindakan kesehariannya berdasarkan niat ikhlas dan mencari keridhaan Allah SWT semata. Adapun perbuatan baik itu diantaranya:

a. Taubat

b. Khauf dan Raja’

Khauf adalah rasa cemas dan takut. Perasaan takut seorang hamba

semata-mata kepada Allah SWT. Sementara raja’ adalah berharap atau optimis. Perasaan hati yang senang karena menaati sesuatu yang diinginkan dan disenangi.

c. Zuhud

Zuhud adalah ketidaktertarikan pada dunia atau harta benda.

Tingkatan pertama dalam zuhud adalah menjauhkan diri dari dunia ini agar terhindar dari hukuman di akhirat. Tingkatan kedua adalah menjauhi dunia dengan menimbang imbalan akhirat. Kemudian tingkatan ketiga adalah maqam tertinggi yaitu, mengucilkan dunia bukan karena takut atau karena berharap, tetapi karena cinta kepada Allah SWT.

d. Fakir

Fakir bermakna tidak menuntut lebih banyak dan merasa puas dengan apa yang sudah dimiliki sehingga tidak meminta sesuatu yang lain. Sikap fakir penting dimikili oleh seseorang yang sedang berjalan menuju Allah SWT. I ni dilakukan karena kecenderungan terlalu banyak harta mungkin akan membuat manusia dekat pada kejahatan atau minimal membuat jiwa tertambat pada selain Allah SWT.

e. Sabar

tergoyahkan, tidak berubah bagaimanapun beratnya tantangan yang dihadapi, dan tidak kenal menyerah. Sikap sabar dalam diri seseorang dilandasi dengan anggapan bahwa segala sesuatu yang terjadi adalah kehendak Allah SWT. Sabar berarti konsisten dalam melaksanakan semua perintah, dan merupakan respon dari keyakinan yang dipertahankan. Apabila seseorang telah yakin bahwa jalan yang ditempuh benar, maka ia akan teguh dalam pendiriannya walaupun menghadapi tantangan.

f. Ridha

Ridha adalah menerima dengan rasa puas terhadap apa yang dianugerahkan Allah SWT. Seseorang yang ridha mampu melihat hikmah dan kebaikan di balik cobaan yang diberikan Allah dan tidak berburuk sangka terhadap segala ketentuan-Nya.

g. Muraqabah

Muraqabah adalah mawas diri atau introspeksi. Seorang sufi sadar

bahwa Allah selalu memandangnya. Oleh karena itu, seorang sufi selalu muraqabah yakni siap dan siaga setiap saat untuk meneliti keadaan sendiri.

3. Tajalli

Tajalli ialah hilangnya hijab dari sifat-sifat kemanusiaan, jelasnya nur

D. Situs dan Waktu Penelitian

E. Proses Penelitian

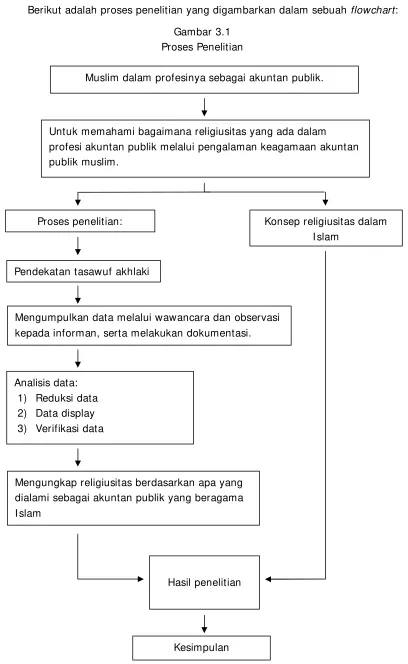

Berikut adalah proses penelitian yang digambarkan dalam sebuah flowchart: Gambar 3.1

Proses Penelitian

Muslim dalam profesinya sebagai akuntan publik.

Untuk memahami bagaimana religiusitas yang ada dalam profesi akuntan publik melalui pengalaman keagamaan akuntan publik muslim.

Proses penelitian:

Pendekatan tasawuf akhlaki

Konsep religiusitas dalam I slam

Mengumpulkan data melalui wawancara dan observasi kepada informan, serta melakukan dokumentasi.

Analisis data: 1) Reduksi data 2) Data display 3) Verifikasi data

Mengungkap religiusitas berdasarkan apa yang dialami sebagai akuntan publik yang beragama I slam

Hasil penelitian

F. Sumber dan Teknik Pengumpulan Data

1. Sumber Data

Sumber data dalam penelitian ini adalah data primer. Data primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan data ini merupakan data yang pertama kali dicatat dan dikumpulkan oleh peneliti tanpa melalui pihak lain (Sugiyono, 2015: 225 dan Sanusi, 2011: 104).

Dalam penelitian ini, sumber data diperoleh dari jawaban dan perilaku seorang muslim atas refleksi nilai-nilai agama I slam terkait dengan profesinya sebagai akuntan publik.

2. Teknik Pengumpulan Data

Tujuan utama penelitian adalah mendapatkan data. Untuk itu, teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian (Sugiono, 2015: 224). Teknik pengumpulan data yang digunakan pada penelitian ini, yaitu:

a. Observasi

Observasi dilakukan dengan maksud untuk mempelajari tentang perilaku, dan makna dari perilaku tersebut (Marshall, 1995 dalam Sugiyono, 2015: 226). Penelitian ini menggunakan observasi partisipasi pasif. Dalam observasi partisipasi pasif, peneliti datang di tempat kegiatan orang yang diamati, namun tidak ikut terlibat dalam kegiatan tersebut (Sugiyono, 2015: 227).

Peneliti melakukan observasi dengan tujuan mendapatkan gambaran tentang bagaimana informan sebagai akuntan publik muslim dalam bekerja.

b. Wawancara

Wawancara merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topik tertentu (Esterberg, 2000 dalam Sugiyono, 2015: 231). Melalui wawancara, peneliti dapat mengetahui hal-hal dari responden secara lebih mendalam (Sugiyono, 2015: 231).

Penelitian ini menggunakan jenis wawancara semiterstruktur dan wawancara dilakukan kepada 4 (empat) informan. Wawancara dilakukan terhadap informan sekaligus terus membuka dan menggali topik-topik religiusitas yang dapat digali lebih lanjut selama proses wawancara berlangsung, sehingga tidak bergantung pada pertanyaan-pertanyaan wawancara penelitian yang telah disusun penulis. Namun tidak serta merta membuat wawancara keluar dari topik utama penelitian.

c. Dokumentasi

dalam penelitian ini berupa catatan observasi, transkrip wawancara, dan juga dokumentasi berupa foto.

Catatan observasi berisi informasi mengenai situs penelitian, informan, dan temuan-temuan di lapangan selama observasi dilakukan. Sementara transkrip wawancara merupakan konversi hasil wawancara yang dilakukan dengan informan menggunakan alat perekam atau recorder, ke dalam teks percakapan antara peneliti dan informan. Sedangkan dokumentasi berupa foto dalam penelitian ini memperlihatkan bagaimana situasi selama penelitian berlangsung, mulai dari situasi situs penelitian dan suasana bekerja, serta identitas informan.

G. Teknik Analisis Data

Sugiyono (2015: 246) mengemukakan analisis data dalam penelitian kualitatif dilakukan mulai saat pengumpulan data berlangsung, hingga pengumpulan data selesai dilakukan dalam periode tertentu. Proses analisis data secara keseluruhan melibatkan usaha memaknai data yang berupa teks atau gambar (Creswell, 2014). Analisis data dilakukan agar data yang didapat selama proses penelitian dapat menjadi informasi yang bermanfaat dan mudah dipahami. Penelitian ini menerapkan 3 (tiga) aktivitas analisis data yang mengutip aktivitas analisis data menurut Miles dan Huberman (1984) dalam Sugiyono (2015: 246), yaitu data reduction, data display, dan conclusion drawing/ verification.

dilakukan dengan memilah-milah hasil wawancara dengan informan untuk menentukan tema dan pola hal-hal pokok tentang religiusitas akuntan publik muslim. Tujuan reduksi data adalah untuk memahami internalisasi nilai-nilai I slam dalam diri seorang muslim yang berprofesi sebagai akuntan publik berdasarkan pengalaman langsung yang dirasakan.

Data display (penyajian data) dilakukan untuk mempermudah

memahami apa yang terjadi dan merencanakan kerja selanjutnya berdasarkan apa yang telah dipahami. Miles dan Huberman (1984) dalam (Sugiyono, 2015: 249) menjelaskan penyajian data dalam penelitian kualitatif dapat dilakukan dalam bentuk uraian singkat, bagan, hubungan antar kategori, flowchart, dan sejenisnya. Namun umumnya berupa teks yang bersifat naratif. Penyajian data dalam penelitian ini adalah dengan menampilkan apa yang dialami oleh informan sebagai akuntan publik muslim tentang keberadaan religiusitas melalui teks yang bersifat naratif.

BAB I V

HASI L PENELI TI AN DAN PEMBAHASAN

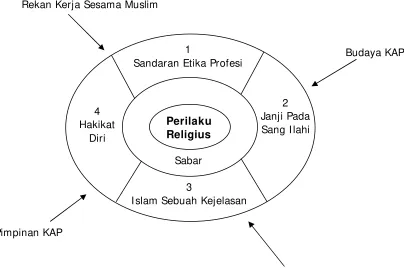

Hasil penelitian akan diuraikan dalam bentuk cerita berdasarkan pengalaman para informan yang terbagi ke dalam 4 (empat) sub bab. Sub bab pertama dengan judul “I slam Dasar Berprofesi Akuntan Publik Muslim”, akan menceritakan pengalaman bagaimana peran I slam dimaknai oleh masing-masing diri informan sebagai akuntan publik muslim. Kemudian sub bab kedua berjudul “Perilaku Religius Akuntan Publik Muslim”, akan menceritakan seperti apa perilaku profesi yang religius muncul dari masing-masing informan. Sub bab ketiga dengan judul “Lingkungan Kerja Religius Akuntan Publik Muslim”, membahas berbagai faktor turunan lingkungan kerja yang mendorong akuntan publik meningkatkan atau mempertahankan keyakinannya terhadap I slam dalam lingkup pekerjaan. Sementara sub bab terakhir yang berjudul “Konsep Religius Akuntan Publik Muslim”, akan menguraikan bagaimana konsep religiusitas yang dapat tergambar sebagaimana hasil analisa atas wawancara dan observasi yang telah dijabarkan dalam sub bab sebelumnya. Untuk lebih jelasnya, berikut adalah hasil penelitian.

A. I slam Dasar Berprofesi Akuntan Publik Muslim

I slam merupakan agama yang lengkap dan sempurna. Sempurnanya I slam memunculkan berbagai makna yang beragam dalam kehidupan setiap umatnya. Dalam kehidupan sebagai akuntan publik muslim, berikut akan diceritakan bagaimana setiap diri memaknai kesempurnaan I slam.

1. I nforman 1: I slam Sebuah Kejelasan

Sebagai seorang akuntan publik, Islam dimaknai sebagai sebuah kejelasan. Makna tersebut muncul atas apa yang dirasakan dan dialami oleh informan pertama bernama Guntur (bukan nama sebenarnya). Guntur adalah seorang auditor dengan pengalaman kerja selama 2 tahun, dan saat ini dirinya menjabat sebagai seorang Supervisor.

Kejelasan merupakan suatu kondisi dimana seseorang mengalami dan merasa dibimbing, dituntun, diarahkan dan sebagainya dalam arti diberikan pedoman yang jelas, serta memahami dan mengerti apa yang akan dan sedang dilakukannya. I slam baginya merupakan aspek penting dalam kehidupan, yang mengaturnya tidak hanya mengenai urusan makan, tetapi hingga urusannya dalam bekerja:

“Kalo sebagai muslim tuh sangat penting, sangat penting karena pekerjaan ini tidak terlepas dari I slam. Karena I slam itu mengatur seluruh aspek kehidupan. Dari kita makan, minum, ke kamar mandi, berpolitik, berbudaya, apalagi bekerja gitu kan..”

“..I slam mengatur halal dan haramnya dalam beribadah, dalam bekerja, dalam muamalat. Makanya dalam seorang auditor pun, itu sangat penting aspek keislaman itu.”

Kunci utama dalam Islam adalah ketaatan pada Allah SWT, yang menyangkut melaksanakan perintah-Nya dan menjauhi larangan-Nya. I slam mengarahkan dan mengatur bagaimana ia tetap bisa taat pada Allah, dalam jalur bekerja sebagai akuntan publik. I slam mengatur hukum dan bagaimana bekerja yang diperbolehkan yakni mubah, selama tidak ada unsur-unsur yang mengharamkan pekerjaan tersebut.

Melihat dan memahami aturan-aturan yang disediakan oleh I slam, Guntur merasakan bahwa profesi yang dijalani saat ini dapat sesuai dengan hukum dan permintaan I slam, selama sesuai dengan aturan I slam yang telah ditetapkan. Seperti yang ia katakan:

“..bekerja itu kan harus sesuai dengan apa yang diajarkan.”

“..seperti auditor, berarti hukum bekerja sebagai audit itu mubah, boleh. Kenapa? karena kita menggunakan jasa memeriksa laporan keuangan. Sudah sesuai kah dengan peraturan SAK yang telah dibuat oleh IAI atau I API ? Udah sesuai belum? oh udah sesuai.. Berarti kita tidak menyalahi aturan yang dilaksanakan.”

Baginya, menjalankan profesi sesuai dengan aturan I slam merupakan cara untuk menggapai ridho Allah SWT melalui jalur profesi. I a meyakini, bahwa ridho Allah SWT hanya dapat digapai apabila ia dapat mentaati dan menjauhi larangan dari Allah SWT. Berikut penuturannya:

I tu artinya, ketika ia menjalankan profesi ini maka harus sesuai dengan jalan yang telah ditetapkan oleh I slam. Islam pun menyediakan suri tauladan yang baik bagi umatnya. Sebagaimana yang dijelaskan oleh Guntur dalam penuturannya berikut ini:

“Apa yang diajarkan I slam itu, sesuai tuntutan Nabi kita, Nabi Muhammad SAW. Jadi, apa yang kita lakukan dalam kehidupan sehari-hari itu, ya sesuai dengan apa yang dicontohkan oleh rasul gitu, kalo bisa.”

Dengan dimaknainya I slam sebagai sebuah kejelasan dalam menjalankan profesi sebagai akuntan publik muslim, ia merasakan bahwa I slam memberikannya sebuah pedoman dan arah yang jelas. Apabila betul-betul mengikuti aturan Islam, maka ia dapat menggapai ridho Allah SWT melalui profesinya saat ini.

2. I nforman 2: I slam, Sandaran Etika Profesi

I slam dimaknai sebagai sandaran etika profesi oleh Sidik (bukan nama sebenarnya). Sidik merupakan seorang auditor dengan pengalaman kerja selama 2 tahun, dan dirinya saat ini menjabat sebagai seorang Supervisor.

Sebagai akuntan publik muslim, Sidik merasakan bahwa Islam merupakan aspek yang sangat diperlukan, dan tidak terpisahkan dari profesinya. I a memaknai I slam, sebagai sebuah sandaran etika profesi. Oleh karena itu, dalam mengimplementasikan etika-etika yang ada pada profesinya, ia sesuaikan dengan bagaimana I slam mengaturnya. Seperti yang ia katakan:

kan, kita masukin tentang agama kita. Kaya kita harus bekerja secara profesional, kita harus jujur.

Etika profesi merupakan norma-norma yang mengatur dan menjadi dasar dalam berprofesi. Sebagai muslim, dirinya menyandarkan norma-norma profesinya pada nilai-nilai I slam. Dengan demikian, apa yang dikerjakannya semata-mata merupakan bentuk ketaatannya pada Sang Maha Kuasa dalam profesinya.

Sidik sadar betul, bahwa ia diciptakan hanya untuk beribadah. Oleh karena itu, berprofesi sebagai seorang akuntan publik pun harus menjadi ibadah, bukan hanya sekedar mencari uang untuk kebutuhan dunia. Jika dalam bekerja didasarkan pada niat beribadah kepada Allah SWT, maka bekerjanya pun harus sesuai dengan syariat agama. Menyandarkan etika profesi pada I slam sejak awal, kemudian membuatnya kembali pada nilai-nilai bagaimana I slam menjadi solusi, ketika ia dihadapi pada sebuah permasalahan ketika bekerja:

“Ya kalo kita bekerja harus sesuai dengan ajaran agama. Kalo ada masalah, ya harus dikembalikan ke ajaran yang diajarkan agama seperti apa.”

Sidik menjadikan I slam sebagai sandaran etika profesinya, agar dalam bekerja pun dirinya dapat sesuai dengan syariat agama. I a meyakini, bahwa semata-mata dirinya harus mengabdi pada Allah SWT. Dalam hal ini, pada koridor profesi yang ia jalani yakni akuntan publik. 3. I nforman 3: I slam, Janji Kepada Allah SWT

Andi merupakan auditor dengan pengalaman bekerja selama 7 tahun. Dirinya saat ini diberi amanah sebagai seorang Audit Manager.

Baginya, I slam adalah aspek yang penting. Tidak hanya pada profesinya saja, tetapi juga pada setiap sisi kehidupannya. Islam dimaknai tidak hanya sebagai penanda atau identitas yang melekat pada dirinya. I slam juga bukan hanya sebuah keharusan menyandarkan aturan-aturan profesi akuntan publik pada agama, karena rasa keterpaksaan. Bagi Andi, I slam adalah bagaimana seharusnya. Menepati janji kepada Allah SWT, semata-mata untuk mengabdi dan beribadah. Berikut ungkapannya:

“Karena kita kan sudah bersyahadat kan dalam I slam.”

Melandasi profesi pada I slam sebagai seorang akuntan publik muslim merupakan sebuah bentuk menepati janji kepada Allah SWT. Karena dirinya di dunia ini tidaklah ada begitu saja, melainkan sudah menjadi takdir dan ketetapan Allah. Sehingga tidak menjadi kewajiban yang membebani, tetapi sudah seharusnya karena telah berjanji.

“Terus kita mempunyai rukun iman, rukun I slam, yang harus tetap kita jaga. Terus apalagi kan, kita berpedoman pada Al-Qur’an dan Hadits.”

Andi meyakini, bahwa segala aspek hidup ini tidaklah lepas dari hanya beribadah dan semata-mata karena Allah SWT. Baginya, kehidupan dunia hanyalah sementara, maka jangan disia-siakan dan harus dijalankan sesuai yang Allah SWT perintahkan. Dirinya yakin, bahwa ada kehidupan akhirat yang abadi sebagaimana yang Allah SWT janjikan melalui Al-Qur’an dan Hadits.

Berdasarkan apa yang dirasakan dan dialami oleh Andi, sudah seharusnya seorang akuntan publik muslim mendasarkan profesi tersebut pada I slam. Bukan atas alasan keharusan dengan rasa beban dan keterpaksaan. Tetapi, karena memang kehidupan dunia seorang muslim yang diyakini Andi semata-mata adalah untuk menunaikan janji kepada Sang I lahi, yang telah terucap dalam syahadat demi menggapai kebahagiaan dalam kehidupan abadi di akhirat kelak.

4. I nforman 4: I slam Sebuah Hakikat Diri

Makna I slam lainnya adalah sebuah hakikat diri. Makna ini muncul atas apa yang dialami oleh Deri (bukan nama sebenarnya). Saat ini ia diberi amanah jabatan sebagai seorang Partner.

bahwa, filosofis I slam atas nilai-nilai ia anut sebagai seorang akuntan publik sangatlah penting membimbingnya ketika bekerja. Berikut penuturannya:

“..spesifik dengan ini, dengan diri pribadi.”

“..landasan filosofisnya terhadap nilai-nilai. Value-value yang kita anut sebagai manusia yang berprofesi sebagai auditor itu lah, yang diatur dalam I slam.”

Menurutnya, pentingnya Islam bukan pada profesinya tetapi lebih kepada dirinya. Karena sebagai muslim, diri tersebut haruslah berlandaskan pada nilai-nilai I slam. Sementara profesinya, berlandaskan pada nilai-nilai etika profesi yang ada. Etika profesi yang keberadaannya digunakan sebagai arah untuk mengatur dan menjadi landasan dalam bersikap profesional, ia yakini sudah diciptakan dengan maksud sebaik mungkin. Oleh karena itu, ia merasakan bahwa dengan patuh saja pada etika profesi, sudah cukup untuk dirinya tidak bertentangan dengan nilai-nilai I slam. Berikut penjelasannya:

“..ya sebenarnya, etika profesi aja udah memadai ko gitu kan. Dalam konteks, kalo kita ngikutin patuh aja sama etika, itu kan ga bertentangan sama nilai-nilai I slam.”

dikerjakan keduanya secara bertanggung jawab, tanpa boleh ada yang ditinggalkan:

“Ya beda lah. Kalo dia orang muslim, dia harus mikir tuh jam berapa nih dia harus jalan nih harusnya. Jam berapa saya mau jalan, berapa jam saya ke kantor klien, misalnya sholat dzuhur dimana.”

Makna I slam sebagai sebuah hakikat diri, penting untuk menjadi landasan dan petunjuk jalan seorang Deri dalam berprofesi. Hal tersebut membuatnya sadar, bahwa menjadi seorang akuntan publik muslim tidak hanya sekedar bertanggung jawab pada sesama manusia. Namun, terdapat pertanggungjawaban lain yang Maha Tinggi, yakni Allah SWT.

B. Perilaku Religius Akuntan Publik Muslim

Keyakinan hati sejak awal bahwa Islam adalah dasar berprofesi yang penting bagi akuntan publik muslim, kemudian membuat para informan sadar bahwa hidup ini hanya untuk Allah SWT. Dalam profesinya, kesadaran tersebut memunculkan berbagai perilaku positif ketika bekerja. Mulai dari hal sederhana yakni rasa keharusan untuk tidak datang terlambat ke kantor, hingga penegakan kode etik yakni independensi. Untuk lebih jelasnya, berikut uraiannya.

1. I nforman 1: Kejujuran untuk Allah SWT

profesi, berupa mengungkapkan temuan audit di lapangan ada adanya, semata-mata karena rasa takut kepada Allah SWT.

Pengungkapan sebuah temuan yang ditemukan ketika audit lapangan dilakukan, merupakan hal yang krusial dalam pekerjaan ini. Temuan tersebut lah yang kemudian menjadi dasar ataupun bukti kuat, bagi seorang Partner dalam memutuskan opini apa yang layak dikeluarkan untuk auditee. Temuan juga mencerminkan bagaimana penilaian atas kondisi perusahaan. Jika sebuah temuan tidak dapat diungkapkan secara jujur oleh seorang auditor, tidak dapat dipungkiri bahwa nantinya opini yang dikeluarkan tidak akan mencerminkan kondisi auditee yang sebenarnya. Oleh karena itu, ketika menjadi auditor dan menemukan sebuah temuan di lapangan, kejujuran merupakan nilai-nilai yang harus dipegang teguh. Auditor dituntut untuk dapat jujur, dan memberikan penilaian secara objektif dengan harapan penilaiannya akan relevan terhadap keputusan yang akan diambil oleh stakeholders.

Dalam melakukan audit, Guntur mengakui bahwa ketika dirinya menjadikan I slam sebagai dasar utamanya, maka dalam bekerja ia akan lebih jujur, lebih apa adanya terhadap temuan yang ada di lapangan. Berikut ungkapannya:

“..lebih jujur, lebih ke apa adanya. Jadi kita membuat sesuatu tuh, ya sesuai dengan prosedur gitu.”

Sebagai orang lapangan yang tahu betul bagaimana kondisi auditee, ia harus mengungkapkan apa yang terjadi di lapangan apa

bahwa dirinya bekerja bukan hanya dalam pengawasan manusia, tetapi diawasi oleh Sang Maha Mengawasi yakni Allah SWT. Berikut penuturannya:

“Karena pertama, itu risiko. Risiko pekerjaan sebagai akuntan publik, namanya bakal tercoreng gitu. Dan kita bakal diperiksa oleh BPK, OJK atau oleh auditor bank. Tapi yang lebih penting lagi, kita bakal diperiksa dan dimintai pertanggungjawaban setiap apa yang diperbuat oleh kita. Kaya kita berpakaian, kalo pakaiannya tidak sesuai dengan syariat? kan kita akan dimintai pertanggungjawaban, kan diperintahkan.”

Dirinya juga mengakui, bahwa tidak mudah mengungkapkan temuan di lapangan apa adanya. Seringkali, klien memberikan tekanan pada dirinya untuk tidak mengungkapkan temuan apa adanya, walaupun tidak ada penambahan fee dari yang seharusnya. Tujuannya sederhana, karena klien cenderung tidak ingin kondisi buruknya diketahui orang lain.

“Kalo yang saya audit sih dibilang melanggar ya gimana ya. Kan kalo ketika minta pendapat itu kan, beda ya. Kalo saya sih, maunya klien gimana, ya gitu diikutin aja dulu.”

“Kan sebuah proses kan, diikutin aja dulu. Nah, tapi nanti di-ending-nya kita benerin. Jadi, itu salah satu strategi si auditor di luar prosedur, untuk mengungkapkan data-data yang ada dalam klien itu. Kan klien pun ga semuanya go public. Kan ada klien yang istilahnya punya pribadi, atau ya punya keluarga. Nah itu macem-macem deh permintaannya.”

“Tetapi kita sebagai auditor, memberitahu sesuai dengan prosedur. Kan prosedur audit kan jelas, ya kita lakuin itu, seperti itu.”

Pada akhirnya, ia tidak akan mengikuti kemauan klien yang melanggar prosedur audit. Dirinya sebisa mungkin tetap mengikuti prosedur audit, salah satunya dengan jujur apa adanya terhadap temuan di lapangan. Walaupun kejujurannya mendapatkan berbagai tekanan dari klien, ia tidak tergoyahkan. Tetap semaksimal mungkin menegakkan perintah Allah SWT, semata-mata agar ia dapat menggapai ridho I lahi melalui sebuah profesi.

2. I nforman 2: Profesionalitas pada Allah SWT

Perilaku religius yakni profesionalitas pada Allah SWT merupakan apa yang dialami oleh Sidik. Makna Islam sebagai sandaran etika yang diyakini sejak awal, betul-betul ia implementasikan. Hal tersebut ia tunjukkan saat bagaimana ia bekerja, sesuai dengan apa yang diajarkan oleh I slam. Berikut penuturannya:

Dalam bekerja, ia harus sesuai dengan apa yang diajarkan I slam, yakni profesionalitas. Profesionalitas ditunjukkan, salah satunya dengan datang ke kantor tepat waktu. I a meyakini bahwa jika ia datang terlambat, maka ia telah mencurangi waktu, serta akad atau janji pada atasan. Menurutnya, bekerja yang tidak sesuai dengan I slam berarti ia pun telah mencurangi akad atau janjinya pada Allah SWT. Berikut penjelasannya:

“Jadi, semacam kalo kita telat bekerja. Kalo kita telat, berarti kan kita mencurangi waktu yang kita akad diawal kita berangkat jam berapa-jam berapa. Kalo kita telat kan, berarti bayaran yang kita terima kan ga sesuai dengan waktu yang kita beri.”

“Yaudah kita berangkatnya awal, tepat waktu. Kalo ada halangan kita bilang, gitu.”

Apa yang diucapkannya selama wawancara, benar-benar ia buktikan. Selama obervasi, Sidik memang tidak pernah datang terlambat. I a selalu datang sekitar pukul 08.30 WI B s.d 08.45 WI B, sementara office hours adalah jam 09.00 WI B.

“Kalo aku sih mandangnya kalo kita beribadah, kita punya semacam benteng. Apa namanya, kita punya kaya semacam benteng. Kita sholat nih, masa kita ngerjain pekerjaan kaya orang yang ga pernah ibadah. Kita puasa nih, masa ngerjain pekerjaan kaya ga pernah puasa. Jadi ya gitu aja. Kalo kita sholat kita ibadah itu, kalo aku liatnya kaya benteng. Peringatan buat diri sendiri

Selain datang tepat waktu, perilaku religius lainnya yakni ditunjukkan dalam mengerjakan laporan audit.

Laporan audit merupakan laporan yang harus dibuat berdasarkan temuan yang ada di lapangan, serta prosedur yang telah diselesaikan dan dimaksimalkan. Maksimalnya prosedur yang ditempuh, dikarenakan dalam membuat laporan audit harus didasarkan pada bukti. Bukti yang valid dan dapat dipertanggungjawabkan hanya didapat apabila prosedur audit telah maksimal dilakukan.

Sidik menjelaskan, salah satu cara memaksimalkan prosedur audit misalnya saat melakukan audit saldo kas, yakni dengan melakukan cash opname dan meminta detail pengeluaran kas pada pengelola kas di

perusahaan auditee. Cara lainnya yakni ketika melakukan audit saldo bank, dengan melakukan konfirmasi pada bank bersangkutan atas saldo yang tertera dalam rekening koran auditee.

untuk melakukan penilaian bahwa akun tersebut bermasalah sebagai bahan pertimbangan nantinya dalam penetapan opini audit.

Sayangnya, keberadaan temuan audit akibat dari dimaksimalkannya prosedur audit, seringkali membuat klien keberatan. Tetapi, karena dirinya sejak awal menyandarkan etika profesi pada I slam, maka ia tetap menunjukkan sikap profesionalnya sesuai ajaran I slam. Sementara dalam mengatasi sikap kliennya, ia berusaha menjelaskan apa adanya bahwa hal tersebut harus ia lakukan agar audit dapat berjalan sesuai prosedur, klien pun akhirnya mengerti.

Bagaimanapun juga, Sidik berusaha bekerja secara profesional dengan melakukan audit sesuai prosedur yang berlaku. Menurutnya ada pertanggungjawaban yang penting sebagai seorang auditor kepada pihak-pihak yang bersangkutan terkait kredibilitas hasil audit. Selain itu, ia merasa bahwa jika prosedur audit tidak dijalankan secara maksimal, maka ia menilai dirinya tidak profesional. Walaupun ia meragukan apakah dirinya akan berdosa, jika ia tidak profesional. Seperti dalam ungkapan berikut:

“Aku ga tau. Kalo menurut ku sih, ga profesional aja. Kalo dosa apa engga, ga tau juga.”