5

BAB II

TINJAUAN PUSTAKA

2.1 Cabe rawit

Menurut Hanafi ( 2010 ), Cabe merupakan tanaman perdu dari famili terong-terongan (solanaceae) yang memiliki nama ilmiah Capsicum sp. Cabe berasal dari benua Amerika tepatnya daerah Peru dan menyebar ke negara-negara benua Amerika, Eropa dan Asia termasuk Negara Indonesia. Selain di Indonesia, Cabe juga tumbuh dan populer sebagai bumbu masakan di negara-negara Asia Tenggara lainnya. Di Malaysia dan Singapura Cabe dinamakan cili padi, di Filipina siling labuyo, dan di Thailand phrik khi nu. Di Kerala, India, terdapat masakan tradisional yang menggunakan Cabai rawit dan dinamakan kanthari

mulagu. Dalam bahasa Inggris ia dikenal dengan nama Thai pepper atau bird’s eye chili pepper.

Buah Cabai rawit berubah warnanya dari hijau menjadi merah saat matang. Meskipun ukurannya lebih kecil daripada varitas Cabai lainnya, Cabe dianggap cukup pedas karena kepedasannya mencapai 50.000 – 100.000 pada skala Scoville. Cabai rawit biasa dijual di pasar-pasar bersama dengan varitas cabai lainnya. Cabai rawit dapat tumbuh baik didataran tinggi , maupun di dataran rendah . Bertanam Cabai rawit dapat memberikan nila ekonomi yang cukup tinggi apabila diusahakan dengan sungguh – sungguh. Satu hektar tanaman Cabai rawit mampu menghasilkan 8 ton buah Cabai rawit karena tanaman Cabai rawit dapat kita usahakan selama dua sampai dua setengah tahun selama musim tanam .

Haryoto (2009), menambahkan dimana Cabe rawit termasuk tanaman yang mudah ditanam dimana saja, baik didataran tinggi maupun didataran rendah, tanpa banyak perawatan. Selain Cabe rawit kita mengenal Cabe Merah, Cabe Keriting, paprika, dan Cabe hias. Diantara “ saudara – saudaranya” itu, tanaman Cabe rawit termasuk yang berumur paling panjang, bisa mencapai tahunan. Tanaman ini memang dapat dikategorikan sebagai tanaman tahunan.

6 2.2 Pertanian dan Usahatani

Rahim dan Hastuti (2007), menjelaskan bahwa pertanian merupakan kegiatan dalam usaha mengembangkan (reproduksi) tumbuhan dan hewan dengan maksud supaya tumbuh lebih baik untuk memenuhi kebutuhan manusia, misalnya bercocok tanam, berternak, dan melaut. Pertanian juga sebagai jenis usaha atau kegiatan ekonomi berupa penanaman tanaman atau usahatani (pangan, hortikultura, perkebunan, dan kehutanan), peternakan (beternak) dan perikanan (budi daya, dan menangkap).

Suratiyah (2006), berpendapat bahwa sebagian orang mengartikan pertanian sebagai kegiatan manusia dalam membuka lahan dan menanaminya dengan berbagai jenis tanaman yang termasuk tanaman semusim maupun tanaman tahunan dan tanaman pangan maupun tanaman non-pangan serta digunakan untuk memelihara ternak maupun ikan. Apabila pertanian dianggap sebagai sumber kehidupan dan lapangan kerja maka sebaiknya diperjelas arti pertanian itu sendiri. Pertanian dapat mengandung dua arti yaitu dalam arti sempit atau sehari – hari diartikan sebagai kegiatan bercocok tanaman dan dalam arti luas diartikan sebagai kegiatan yang menyangkut proses produksi menghasilkan bahan – bahan kebutuhan manusia yang dapat berasal dari tumbuhan maupun hewan yang disertai dengan usaha untuk memperbaharuinya, memperbanyak (reproduksi) dan mempertimbangakn faktor ekonomis. Pertanian tersebut merupakan kegiatan yang dilakukan oleh manusia pada suatu lahan tertentu, dalam hubungan tertentu antara manusia dengan lahannya yang disertai berbagai pertimbangan tertentu pula. Ilmu yang mempelajari segala sesuatu yang berhubungan dengan kegiatan manusia dalam melakukan pertanian disebut ilmu usahatani.

Rahim dan Hastuti (2007), menyatakan usahatani adalah ilmu yang mempelajari cara petani untuk mengelola input atau faktor-faktor produksi (tanah, tenaga kerja, modal, teknologi, pupuk, benih, dan pestisida) dengan efektif, efisien, dan kontinu untuk menghasilkan produksi yang tinggi sehingga pendapatan usahataninya meningkat. Yang mempelajari bagaimana seorang mengusahakan dan mengkordinir faktor-faktor produksi berupa lahan dan alam sekitarnya sebagai modal sehingga memberikan manfaat yang sebaik-baiknya.

7

Sebagai ilmu pengetahuan, ilmu usahatani merupakan ilmu yang mempelajari cara-cara petani menentukan, mengorganisasikan, dan mengkoordinasikan penggunaan faktor-faktor produksi seefektif dan seefisien mungkin.

Suratiyah ( 2006 ), menambahkan bahwa ada dua bentuk usahatani yang telah dikenal yaitu usaha keluarga (family farming) dan perusahaan pertanian (plantation, estate, enterprise). Pada umumnya yang dimaksud dengan usahatani adalah usaha keluarga sedangkan yang lain adalah perusahaan pertanian. Perbedaan pokok antara usahatani keluarga dan perusahaan pertanian terletak pada delapan hal, yakni sebagai berikut.

1. Tujuan akhir

Tujuan akhir usahatani keluarga adalah pendapatan keluarga petani (family

farm income) yang terdiri atas laba, upah tenaga keluarga, dan bunga modal

sendiri. Pendapatan yang dimaksud adalah selisih antara nilai produksi dikurangi dengan biaya yang betul – betul dikeluarkan oleh petani. Laba, upah tenaga keluarga, dan bunga modal sendiri dianggap satu kesatuan yang tidak dapat dipisahkan lagi. Sementara perusahaan pertanian tujuan akhirnya adalah keuntungan atau laba yang sebesar – besarnya, yaitu selisih antara nilai hasil produksi dikurangi dengan biaya.

2. Bentuk hukum

Usahatani keluarga tidak berbadan hukum. Sedangkan perusahaan pertanian pada umumnya mempunyai badan hukum.

3. Luas lahan

Usahatani keluarga pada umumnya berlahan sempit yang biasanya disebut petani gurem karena penggunaan lahan kurang dari 0,5 Ha. sedangkan perusahaan pertanian pada umumnya berlahan luas karena orientasinya pada efisiensi dan keuntungan.

4. Jumlah modal

Usahatani keluarga mempunyai modal per satuan luas lebih kecil dibandingkan dengan perusahaan pertanian.

5. Jumlah tenaga yang dicurahkan

Jumlah tenaga yang dicurahkan per satuan luas usahatani keluarga lebih besar dari pada perusahaan pertanian.

8 6. Unsur usahatani

Yang membedakan unsur usahatani keluarga dengan perusahaan pertanian terletak pada tenaga luar yang dibayar. Pada usahatani keluarga melibatkan petani dan keluarga serta tenaga luar, sedangkan perusahaan pertanian hanya tenaga luar yang dibayar. Unsur lainnya tanah dan alam sekitarnya serta modal merupakan unsur yang dimiliki, baik usahatani keluarga maupun perusahaan pertanian.

7. Sifat usaha

Usahatani keluarga pada umumnya bersifat subsistence, komersial, maupun semi komersial (transisi dari subsistence ke komersial). Sementara perusahaan pertanian selalu bersifat komersial, artinya selalu mengejar keuntungan dengan memperhatikan kualitas maupun kuantitas produknya.

8. Pemanfaatan terhadap hasil – hasil pertanian

Perusahaan pertanian selalu berusaha memanfaatkan hasil – hasil pertanian yang mutakhir, bahkan tidak segan – segan membiayai penelitian demi kemajuan usahanya. Perusahaan pertanian biasanya mempunyai bagian penelitian dan pengembangan yang berfungsi untuk mencari dan menentukan terobosan – terobosan baru baik dari segi teknik bercocok tanam, pengolahan hasil, maupun pemasarannya. Sementara usahatani keluarga karena keterbatasan modal, peralatan, dan (human capital) maka terobosan – terobosan baru tergantung pada hasil penelitian dan pengembangan pemerintah melaui Departemen Pertanian dengan Balai – Balai Penelitian dan Pengembangan Teknologi serta tenaga – tenaga penyuluh.

2.3 Faktor Produksi

Menurut Daniel (2004), dalam usaha pertanian, produksi diperoleh melalui suatu proses yang cukup panjang dan penuh resiko. Panjangnya waktu yang dibutuhkan tidak sama tergantung pada jenis komoditas yang diusahakan. Tidak hanya waktu, kecukupan faktor produksi pun ikut sebagai penentu pancapaian produksi. Dalam segi waktu, usaha perkebunan membetuhkan periode yang lebih panjang dibanding dengan tanaman lainya dibidang tanaman pangan dan sebagian tanaman hortikultura. Masing – masing tanaman juga membutuhkan periodesitas

9

yang berbeda satu sama lain. Faktor produksi terdiri dari empat komponen, yaitu tanah, modal, tenaga kerja dan skill atau manajemen (pengelolaanya). Masing – masing faktor mempunyai fungsi yang berbeda dan saling terkait satu sama lain. Kalau salah satu faktor tidak tersedia maka proses produksi tidak akan berjalan, terutama tiga faktor terdahulu, seperti tanah, modal dan tenaga kerja. Bila hanya tersedia tanah, modal, dan manajemen saja, tentu proses produksi atau usaha tani tidak akan berjalan karena tidak ada tenaga kerja. Teknologi juga berperan dalam menentukan saling keterkaitan antar faktor produksi. Katakanlah kalau luas tanah yang digunakan satu hektar, maka berapa jumlah modal dan tenga kerja yang dibutuhkan dapat ditentukan dengan menetapkan teknologi yang akan diterapkannya. Begitu juga kalau modal yang tersedia terbatas atau ditentukan maka luas usahatani juga harus mengikuti.

Daniel (2004) melanjutkan bahwa tanah, modal, tenaga kerja, serta manajemen, bisa dianggap sebagai suatu kesatuan yang mutlak diperlukan dalam proses produksi atau usahatani. Artinya keberadaannya sudah ada sedemikian rupa dan tidak memerlukan suatu proses untuk menyiapkannya. Katakanlah tanah, sebagai syarat pertama dari proses produksi, sudah tersedia sehingga tidak perlu dicari, disewa, atau dibeli lagi. Begitu juga modal dan tenaga kerja. Tidak berarti dengan adanya modal, tanah bisa diperoleh, atau tenaga kerja bisa dibayar, dan manajer bisa digaji. Modal adalah aset berupa uang atau alat tukar yang akan digunakan untuk pengadaan sarana produksi. Termasuk didalamnya untuk beli bibit, pupuk, obat – obatan, serta upah tenaga kerja. Sedangkan faktor tenaga kerja, dianggap sebagai faktor mutlak, sama seperti yang lainnya karena keberadaan dan fungsinya. Dalam hal ini, tenaga kerja yang dimakasud bukan hanya tenaga upahan saja atau tenaga keluarga saja, tetapi lebih jauh dan lebih komplit yang juga meliputi tenaga tenak, tenaga traktor, tenaga mesin, pompa dan lain sebagainya. Dalam hal ini yang paling mutlak adalah keberadaan atau ketersediaannya, ada atau tidak.

Suratiyah (2006) menambahkan faktor – faktor yang bekerja dalam usahatani adalah faktor alam, tenaga, dan modal. Alam merupakan faktor yang sangat menetukan usahatani. Sampai dengan tingkat tertentu manusia telah berhasil mempengaruhi faktor alam. Namun demikian, pada batas selebihnya

10

faktor alam adalah penentu dan merupakan sesuatu yang harus diterima apa adanya. Faktor alam dapat dibedakan menjadi dua, yakni faktor tanah dan lingkungan alam sekitarnya. Faktor tanah misalanya jenis tanah dan kesuburan. Faktor alam sekitar yakni iklim yang berkaitan dengan ketersediaan air, suhu, dan lain sebagainya.

Iklim sangat menetukan komoditas yang akan diusahakan baik tanaman maupun ternak. Komoditas yang diusahakan harus cocok dengan iklim setempat agar produktifitasnya tinggi dan memberikan manfaat yang lebih baik bagi manusia. Iklim juga berpengaruh pada cara mengusahakan serta teknologi yang cocok dengan iklim tersebut. Selain itu, tanah sebagai faktor alam juga sangat mentukan. Ada tanah pasir yang sangat porous, ada tanah kuarsa yang berbutir halus, tanah liat yang susah pengarapannya pada waktu kering karena keras, ada tanah yang gembur dan subur sehingga sangat menguntungkan. Pada tanah yang ringan tenaga kerja dapat dimanfaatkan secara lebih baik. Sebaliknaya, pada tanah yang berat, penggarapannya dapat dilakukan lebih berat pula.Tanah merupakan faktor produksi yang penting karena tanh merupkan tempat tumbuhnya tanaman, dan usahatani keseluruhannya. Tentu saja faktor tanah tidak terlepas dari pengaruh alam sekitarnya yaitu sinar matahari, curah hujan, angin , dan sebagainya.

2.4 Biaya Usahatani

Dalam usahatani dikenal dua macam biaya, yaitu biaya tunai atau biaya yang dibayarkan dan biaya tidak tunai atau biaya yang tidak dibayarkan. Biaya yang dibayarkan adalah biaya yang dikeluarkan untuk membayar upah tenaga kerja keluarga , biaya untuk pembelian input produksi seperti pupuk, obat – obatan, dan bawon panen. Biaya seringkali jadi masalah bagi petani terutama dalam pengadaan input atau sarana produksi karena kurangnya biaya yang tersedia, tidak jarang petani mengalami kerugian dalam usahataninya. ( Daniel , 2004 ).

Menurut Rahim dan Hastuti ( 2007 ), biaya usahatani merupakan pengorbanan yang dilakukan oleh produsen ( petani, nelayan, dan peternak ) dalam mengelola usahanya dalam mendapatkan hasil yang maksimal. Soekartawi (1995),

11

menambahkan biaya usahatani dapat diklasifikasikan menjadi dua, yaitu biaya tetap ( fixed cost ) dan biaya tidak tetap (variable cost ).

a. Biaya tetap atau fixed cost umumnya diartikan sebagai biaya yang relative tetap jumlahnya dan terus dikeluarkan walaupun output yang diperoleh banyak atau sedikit, misalnya pajak ( tax). Biaya untuk pajak akan tetap dibayar walaupun usahatani itu gagal untuk panen. Selain itu, biaya tetap dapat pula dikatakan biaya yang tidak dipengaruhi oleh besarnya komoditas pertanian. Misalanya penyusutan alat dan gaji karyawan, sewa tanah, alat pertanian, dan sebagainya.

b. Biaya tidak tetap atau variable cost merupakan biaya yang besar – kecilnya dipengaruhi besarnya komoditas pertanian yang diperoleh. Misalnya biaya untuk sarana produksi pertanian. Jika menginginkan produksi pertanian yang tinggi, faktor – faktor produksi seperti tenaga kerja perlu ditambah, pupuk juga perlu ditambah sehingga biaya itu sifatnya akan berubah – ubah tergantung dari besar – kecilnya produksi komoditas pertanian yang diinginkan.

2.5 Penerimaan dan Keuntungan Usahatani

Menurut Daniel (2004), dalam melakukan usaha pertanian, seorang pengusaha atau seorang petani akan selalu berpikir bagaimana ia pengalokasikan input seefisien mungkin untuk dapat memperoleh hasil yang maksimal. Cara pemikiran yang demikian adalah wajar, melihat petani melakukan konsep bagaimana cara memaksimumkan keuntungan. Peningkatan keuntungan dapat dicapai oleh petani dengan melakukan usahataninya secara efisien. Selanjutnya Rahim dan Hastuti (2007), menyatakan petani mengusahakan usahataninya bertujuan untuk mendapatkan keuntungan yang maksimal sehingga dapat mengimbangi pengeluaran biaya – biaya yang dikeluarkan selama proses produksi. Seodarsono (1992), menambahkan dimana pendapatan yang diterima petani dan hasil produksi adalah total penerimaan dikurangi dengan total biaya yang dikeluarkan dalam proses produksi.

Menurut Soedarsono (1992), menjelaskan bahwa jumlah penerimaan total didefinisikan sebagai penerimaan dan penjualan barang tertentu dikalikan dengan

12

harga jual satuan. Dari pihak lain, Rahim dan Hastuti (2007), menyatakan bahwa Penerimaan usahatani adalah perkalian antara produksi yang diperoleh dengan harga jual. Pada setiap akhir panen petani akan menghitung berapa hasil bruto yang diperolehnya. Semuaya kemudian dinilai dengan uang. Tetapi tidak semua hasil ini diterima petani, hasil itu harus dikurangi dengan biaya – biaya yang dikeluarkan untuk biaya usahatani seperti bibit, pupuk, obat – obatan, biaya pengolahan tanah, upah menanam, upah membersihkan rumput, dan biaya panen yang baiasanya berupa bagi hasil (in natura). Menurut soedarsono (1992), menyatakan bahwa jumlah penerimaan total di definisikan sebagai penerimaan dan penjualan barang tertentu dikalaikan dengan harga jual satuan.

Rahim dan Hastuti (2007) menambahkan bahwa pendapatan usahatani merupakan selisih antara penerimaan dan semua biaya, atau dengan kata lain pendapatan meliputi pendapatan kotor atau penerimaa total dan pendatan bersih. Pendapatan kotor / penerimaan total adalah nilai produksi komoditas pertanian secara keseluruhan sebelum dikurangi biaya produksi.

Pendapatan merupakan jumlah seluruh uang yang akan diterima oleh seseorang atau rumah tangga selama jangka waktu tertentu. Pendapatan terdiri dari upah atau penerimaan tenaga kerja, pendapatan dan kekayaan seperti sewa, bunga serta pembayaran transfer atau penerimaan dari pemerintah seperti tunjangan social ( Samuelson dan Nordhaus, 2003).

Soekartawi (1988), menyebutkan bahwa pendapatan ada dua macam,yang diantaranya:

1. Pendapatan usahatani adalah pendapatan yang diperoleh dengan mempertimbangkan biaya tenaga kerja keluarga.

2. Pendapatan keluarga adalah pendapatan yang diperoleh petani dan keluarga, tanpa dikurangi dengan biaya tenaga kerja.

2.6 Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan penelitian ini dilakukan oleh Taufik (2010) dengan judul :Analisis Pendapatan Usahatani dan Penanganan Pascapanen Cabai Merah. Analisis ini dilakukan untuk mengetahui kegiatan usaha tani dan penanganan pascapanen cabai merah untuk meningkatan nilai jual dan

13

daya simpan dalam upaya menunjang penyediaan bahan baku industri dan meningkatkan pendapatan petani. Analisis menggunakan pendekatan kualitatif dan kuantitatif. Hasil analisis menunjukkan bahwa komoditas cabai merah berciri komersial dan memiliki nilai ekonomi cukup tinggi. Pada lahan kering, tingkat produktivitas varietas Tombak mencapai 6 t/ha, varietas Tanjung-2 5,70 t/ha, dan varietas Lembang-1 4,50 t/ha. Biaya produksi ketiga varietas tersebut masing – masing Rp10,15 juta/ha, dengan tingkat pendapatan Rp21,77 juta untuk varietas Tombak, Rp19,74 juta untuk Tanjung-2, dan Rp11,20 juta untuk Lembang-1. Pengusahaan ketiga varietas tersebut layak secara teknis dan ekonomis dengan B/C masing-masing 3,14; 2,94; dan 2,10. Penggunaan mulsa dapat meningkatkan pendapatan petani, yaitu Rp10,38 juta untuk mulsa plastik hitam, Rp7,34 juta untukmulsa jerami padi, dan Rp3,64 juta/ha untuk mulsa sekam. Namun, hanya mulsa plastik hitam dan jerami padi yang layak secara ekonomi dengan B/C masing-masing 1,68 dan 1,27. Penanganan pascapanen cabai masih sederhana sehingga tingkat kerusakannya cukup tinggi, mencapai 40%.Oleh karena itu, penanganan pascapanen cabai merah perlu diperbaiki mulai dari panen, pengemasan, pengangkutan hingga penyimpanan untuk meningkatkan daya simpan, nilai jual produk, dan pendapatan petani.

Penelitian terdahulu yang berhubungan dengan penelitian ini dilakukan oleh Khazanani (2011), dengan judul : Faktor - Faktor Produksi Usahatani Cabai Kabupaten Temanggung. Penelitian ini bertujuan untuk menganalisis besarnya pengaruh faktor produksi total produksi cabai, juga untuk menganalisis tingkat efisiensi dengan menggunakan faktor-faktor produksi dalam pertanian cabai di Kecamatan Bulu, Kabupaten Temanggung. Serta menganalisis tingkat manfaat yang bisa diperoleh oleh petani. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Sampel diambil dengan metode accidental sampling. Responden dari penelitian ini adalah petani cabai di Kabupaten Bulu, terdiri dari 92 metode analisis data yang digunakan orang dalam penelitian ini adalah fungsi produksi dengan pendekatan stochastic frontier dengan Metode Maximum

Likelihood. Pertanian cabai di desa masih menguntungkan, hal ini ditunjukkan

dengan nilai R / C ratio yang mencapai 1.277. Kondisi pertanian menunjukkan penurunan kembali ke skala, yang memerlukan peningkatan produksi cabai

14

jumlah yang digunakan process. Benih Dan tenaga kerja yang tidak efisien, dan membutuhkan penggunaan tambahan benih dan tenaga kerja untuk mencapai tingkat yang lebih tinggi dan eficient. Di sisi lain, Jumlah yang digunakan pupuk dan pestisida yang tidak efisien, dan kebutuhan untuk mengurangi menggunakan mereka untuk mencapai tingkat yang lebih tinggi dari efisient.

Penelitian terdahulu yang berhubungan dengan penelitian ini dilakukan oleh

Imran (2008), dengan judul : Analisis Faktor – Faktor Produksi Usahatani Cabe rawit di Kabupaten Gorontalo. Analisis ini bertujuan untuk mengetahui besarnya faktor – faktor usahatani Cabe dan pengaruh faktor produksi pada usahatani Cabe rawit. Data dari penelitian ini dikumpulkan dari 60 petani Cabe rawit menggunakan metode cluster sampling. Data yang telah dikumpulkan kemudian dianalisis menggunakan analisis fungsi produksi Cobb – Douglass. Hasil dari penelitian ini menunjukan penggunaan benih, pupuk SP36, KCL, dan fungisida Baycor memiliki pengaruh yang negatif atau menurunkan produksi Cabe rawit. Sementara faktor – faktor yang berpengaruh positif dalam meningkatkan produksi Cabe rawit adalah luas lahan, tenaga kerja, pupuk kandang, pupuk Urea dan Insektisida.

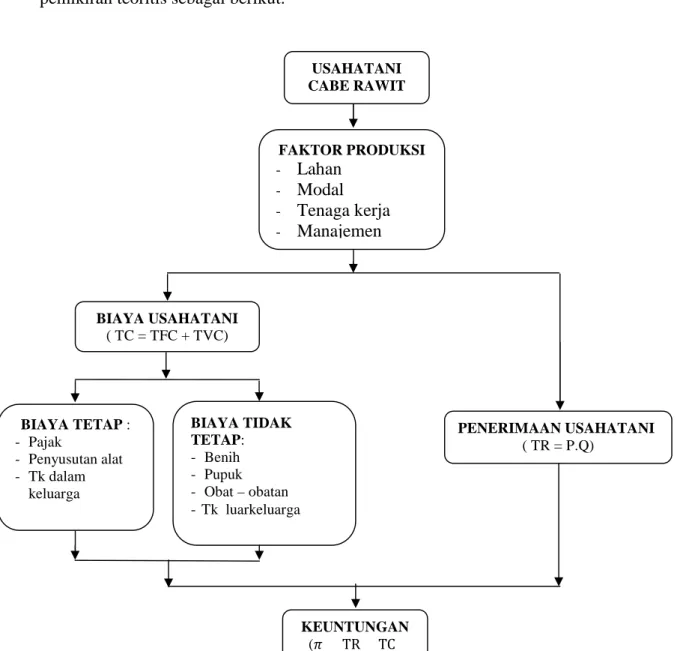

15 2.7 Kerangka Pikir

Berdasarkan latar belakang dan dan tinjauan pustaka maka dapat lihat pemikiran teoritis sebagai berikut.

Gambar 1. Kerangka Pikir Analisis Usahatani Cabe rawit.

Berdasarkan Gambar 1, dapat di jelaskan bahwa usahatani Cabe rawit merupakan kegiatan yang dilakukan petani dalam mengelola input atau faktor produksi secara efektif dan efisien untuk menghasilkan produksi yang tinggi sehingga pendapatan usahataninya meningkat.

Beberapa faktor produksi yang mempengaruhi produksi pertanian yaitu terdiri dari lahan, modal, tenaga kerja dan manajemen. Dalam kegiatan produksi

USAHATANI CABE RAWIT FAKTOR PRODUKSI - Lahan - Modal - Tenaga kerja - Manajemen BIAYA USAHATANI ( TC = TFC + TVC) BIAYA TIDAK TETAP: - Benih - Pupuk - Obat – obatan - Tk luarkeluarga BIAYA TETAP : - Pajak - Penyusutan alat - Tk dalam keluarga PENERIMAAN USAHATANI ( TR = P.Q) KEUNTUNGAN (票 TR TC

16

pada usahatani Cabe rawit, biaya dan penerimaan usahatani sangat mempengaruhi besar kecilnya pendapatan usahatani yang akan diperoleh petani.

Menurut Soekartawi (1995), biaya usahatani dapat diklasifikasikan menjadi dua, yaitu biaya tetap ( fixed cost ) dan biaya tidak tetap (variable cost ). a. Biaya tetap atau fixed cost umumnya diartikan sebagai biaya yang relative tetap

jumlahnya dan terus dikeluarkan walaupun output yang diperoleh banyak atau sedikit. Biaya tetap meliputi biaya pajak lahan, penyusutan alat, dan tenaga kerja dalam kelaurga.

b. Biaya tidak tetap atau variable cost merupakan biaya yang besar – kecilnya dipengaruhi besarnya komoditas pertanian yang diperoleh. Biaya tidak tetap meliputi biaya benih, biaya pupuk, obat – obatan, dan biaya tenaga kerja luar kelaurga.

Penerimaan usahatani adalah perkalian antara produksi yang diperoleh dengan harga jual. Pada setiap akhir panen petani akan menghitung berapa hasil bruto yang diperolehnya. Semuanya kemudian dinilai dengan uang. Tetapi tidak semua hasil ini diterima petani, hasil itu harus dikurangi dengan biaya – biaya yang dikeluarkan untuk biaya usahatani seperti bibit, pupuk, obat – obatan, biaya pengolahan tanah, upah menanam, upah membersihkan rumput, dan biaya panen yang baiasanya berupa bagi hasil (in natura).

2.8 Hipotesis

Berdasarkan pembahasan di atas maka peneliti mengambil hipotesis, yaitu: 1. Struktur biaya usahatani Cabe rawit di Desa Karya Baru Kecamtan

Dengilo Kabupaten Pohuwato meliputi biaya persiapan lahan, biaya penggunaan benih, biaya pupuk, biaya obat-obatan, nilai penyusutan alat, pajak lahan, dan upah tenaga kerja yang berpengaruh pada jumlah produksi Cabe rawit.

2. Usahatani Cabe rawit di Desa Karya Baru Kecamtan Dengilo Kabupaten Pohuwato menguntungkan.