PERUSAHAAN DAGANG

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

WINDYA ROSHINTA 3111101011

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2014

i

PERUSAHAAN DAGANG

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

WINDYA ROSHINTA 3111101011

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2014

ii

Tugas Akhir ini adalah hasil karya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar

Nama : Windya Roshinta NIM : 3111101011

Tanda Tangan :

iii

TUGAS AKHIR

PENYUSUNAN MODUL PRAKTIKUM APLIKASI PEMROSESAN AKUNTANSI PADA KASUS PERUSAHAAN DAGANG

Oleh:

WINDYA ROSHINTA 3111101011

BATAM, 14 Juli 2014 Dosen Pembimbing

Nanik Lestari, SE.,M.S.Ak NIK: 106040

iv

Puji dan syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam.

Selama penyusunan tugas akhir ini, tentu tidak terlepas dari bantuan berbagai pihak. Saya menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, mulai dari masa perkuliahan sampai pada penyusunan tugas akhir ini, tentu akan sangat sulit bagi saya untuk menyelesaikannya, oleh karena itu saya mengucapkan terima kasih kepada:

(1) Ibu Nanik Lestari, S.E., M.S.Ak dan kak Tesha Yolanda, AMd, selaku pembimbing tugas akhir yang telah menyediakan waktu, tenaga dan pikiran untuk memberikan pengarahan dan motivasi dalam penyusunan tugas akhir ini.

(2) Kak Angelina, AMd, kak Wika Arsanti Putri, S.ST dan kak Septi Riska, AMd, yang juga memberikan pencerahan dan motivasi bagi penulis selama masa penulisan tugas akhir ini.

(3) Orang tua dan keluarga saya yang selalu membantu saya dari segi moril dan materil serta mendoakan saya selama masa penulisan tugas akhir ini. Spesial buat mama yang setiap pagi membuatkan saya jamu yang katanya enak (re: madu+lemon+telur mentah), supaya tidak cepat lemas, eh, ternyata manjur! I love you, mom….

(4) Seluruh teman team teaching yang selalu berbagi kisah suka dan duka, yang selalu sharing tentang update-an terbaru entah itu tentang informasi

v

Wahyu Wahdati, sungguh bakal merindukan saat-saat ngumpul ngerjain TA dan saling tukar pikiran bareng!

(5) Teman magang se-mata kuliah Intermediate accounting 2, Pepep dan Kalista…. Terima kasih atas dukungan, kepedulian dan kekompakannya

melaksanakan kewajiban menjadi asdos....Tanpa kalian, aku ini bisa apa..hahahaha.. Special thanks to “Holy Book” nya Pepep..!

(6) Teman sekelas yang gokil tiada bandingan, Dian Aswara nya Rustam, Nila Zuliana nya Rama, dan Selvy Agita nya ***** (no sebut merk! Wkwkwk) kalian luar binasaaaa!! :D

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini memberikan manfaat bagi pengembangan ilmu pengetahuan.

Batam, 30 Mei 2014 Penulis

vi

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Windya Roshinta

NIM : 3111101011

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive

Royalti-Free Right) atas karya ilmiah saya yang berjudul:

Penyusunan Modul Praktikum Aplikasi Pemrosesan Akuntansi Pada Kasus Perusahaan Dagang

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam Pada tanggal : 14 Juli 2014

Yang menyatakan

vii Nama : Windya Roshinta Program Studi : Akuntansi

Judul : Penyusunan Modul Praktikum Aplikasi Pemrosesan Akuntansi Pada Kasus Perusahaan Dagang

Modul Aplikasi Pemrosesan Akuntansi (APA) merupakan modul praktikum pengerjaan siklus akuntansi dan penerapan dari mata kuliah Akuntansi Pengantar I dan Akuntansi Pengantar II. Jenis perusahaan yang digunakan pada modul ini adalah perusahaan dagang dan menyertakan transaksi dengan Pajak Pertambahan Nilai (PPn). Tujuan pembuatan modul ini agar mahasiswa dapat melakuakan penyusunan laporan keuangan pada perusahaan dagang. Modul APA ini dapat dikerjakan secara manual, penulis juga memberikan tambahan berupa aplikasi sederhana manggunakan software Microsoft Excel.

Kata kunci:

viii

Name : Windya Roshinta

Study Program : Accounting

Title : Penyusunan Modul Praktikum Aplikasi Pemrosesan

Akuntansi Pada Kasus Perusahaan Dagang

Accounting Processing Application Module (APA) is an experimental module construction and application of the accounting cycle course introduction accounting I and introduction accounting II. These types of companies are used in this module is a trading company and include transaction with Value Added Tax (VAT). The purpose of making this module so that students can do exactly the preparation of financial statement in the trading company. APA modules can be done manually, the authors also provide an additional form of simple applications such as Microsoft Excel software.

Keywords:

ix

Halaman Judul ... i

Halaman Pernyataan Orisinalitas ... ii

Lembar Pengesahan ... iii

Kata Pengantar ... iv

Halaman Pernyataan Persetujuan Publikasi ... vi

Abstrak ... vii

Abstract ... viii

Daftar Isi... ix

Daftar Tabel ... xi

Daftar Gambar ... xii

Daftar Lampiran ... xiv

BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Data... 3 1.4 Tujuan Penelitian ... 4 1.5 Keluaran ... 4 1.6 Manfaat Penelitian ... 4 1.7 Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Bentuk dan Jenis Perusahaan ... 6

2.2 Pengertian Akuntansi dan Siklus Akuntansi ... 7

2.3 Pengertian dan Jenis Laporan Keuangan ... 11

2.4 Akun ... 14

2.5 Bukti-Bukti Transaksi yang Digunakan ... 17

2.6 Jenis Jurnal ... 20

2.7 Penyusunan Akun ... 22

2.8 Perhitungan Harga Pokok Penjualan ... 25

2.9 Sistem Pencatatan Persediaan pada Perusahaan Dagang ... 26

2.10Dasar Pencatatan 27

2.11Metode Penilaian Persediaan 27

2.12Pengertian dan Tarif Pajak Pertambahan Nilai (PPN) 28

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 30

3.1 Metodologi Penelitian ... 30

3.1.1 Objek Penelitian ... 30

3.1.2 Metode Pengumpulan Data ... 30

3.1.3 Metode Analisis Data ... 30

3.2 Gambaran Umum Instansi ... 30

x

3.2.5 Struktur Organisasi Politeknik Negeri Batam ... 40

BAB IV PEMBAHASAN ... 55

4.1 Rencana Pembelajaran ... 56

4.2 Peralatan Kerja dan Media ... 56

4.3 Sistem Pengerjaan Modul ... 56

4.3.1 Informasi Umum Perusahaan ... 56

4.3.2 Kebijakan Akuntansi ... 62

4.3.3 Informasi dan Bukti Transaksi ... 70

4.3.4 Sistem Pengerjaan Transaksi ... 75

4.4 Sistem Penilaian ... 76

4.5 Penyusunan Program Aplikasi Akuntansi dengan Ms.Excel ... 77

4.5.1 Siklus Akuntansi pada Ms.Excel 77

4.5.2 Menu dan Fungsi yang Digunakan 78

4.5.3 Penggunaan Program Aplikasi Akuntansi dengan Ms.Excel 79

BAB V PENUTUP ... 93

5.1 Simpulan ... 93

5.2 Saran ... 93

xi

Tabel 2.1 Kode Akun ... 15

Tabel 2.2 Contoh Kode Akun Angka Urut ... 23

Tabel 2.3 Contoh Kode Angka Blok ... 23

Tabel 2.4 Contoh Kode Angka Kelompok ... 24

Tabel 2.5 Kode Angka Desimal 24

Tabel 2.6 Kode Angka Urut Didahului Dengan Huruf 25

Tabel 3.1 Tujuan dan Sasaran Politeknik Negeri Batam ... 34

Tabel 3.2 Jabatan ... 41

Tabel 4.1 Pokok Bahasan dan Rincian Materi ... 55

Tabel 4.2 Peralatan Kerja dan Media Praktikum ... 56

Tabel 4.3 Daftar dan Jumlah Pegawai... 61

Tabel 4.4 Daftar Supplier ... 62

Tabel 4.5 Daftar Customer 62

Tabel 4.6 Metode Depresiasi Aktiva yang Digunakan 64

xii

Gambar 2.1 Buku Besar dengan format Four-Column account ... 8

Gambar 2.2 Buku Besar dengan format T-account ... 8

Gambar 2.3 Siklus Akuntansi ... 10

Gambar 2.4 Format Laporan Laba Rugi ... 12

Gambar 2.5 Format Laporan Perubahan Ekuitas ... 13

Gambar 2.6 Format Laporan Posisi Keuangan ... 14

Gambar 2.7 Faktur 17

Gambar 2.8 Memo 18

Gambar 2.9 Bukti Kas Keluar 18

Gambar 2.10 Bukti Kas Masuk 19

Gambar 2.11 Cek 19

Gambar 2.12 Nota Kontan 20

Gambar 2.13 Kuitansi 20

Gambar 2.14 Jurnal Umum 21

Gambar 2.15 Jurnal Pembelian 21

Gambar 2.16 Jurnal Penjualan 21

Gambar 2.17 Jurnal Pengeluaran Kas 22

Gambar 2.18 Jurnal Penerimaan Kas 22

Gambar 2.19 Format Cost of Goods Sold 26

Gambar 3.1 Struktur Organisasi Politeknik Negeri Batam ... 40

Gambar 4.1 Struktur Organisasi PT Universal ... 58

Gambar 4.2 Proses Pencatatan Siklus Akuntansi Manual ... 63

Gambar 4.3 Kode Grup Akun ... 66

Gambar 4.4 Faktur Pembelian... 71

Gambar 4.5 Faktur Penjualan ... 72

Gambar 4.6 Memo Debit ... 72

Gambar 4.7 Memo Kredit ... 73

Gambar 4.8 Bukti Kas Masuk ... 74

Gambar 4.9 Bukti Kas Keluar ... 74

Gambar 4.10 Memo ... 75

Gambar 4.11 Tahapan Siklus Akuntansi Sederhana ... 78

Gambar 4.12 Sheet Home ... 79

Gambar 4.13Account Code ... 80

Gambar 4.14 Supplier & Customer Code ... 80

Gambar 4.15 Table Depreciation Asset ... 81

Gambar 4.16 Inventory Card ... 81

Gambar 4.17 Purchase Journal ... 82

Gambar 4.18 Sales Journal ... 82

Gambar 4.19Cash Payment Journal ... 83

Gambar 4.20 Cash Receipt Journal ... 83

xiii

Gambar 4.24 Reversing Journal 85

Gambar 4.25 Closing Journal 85

Gambar 4.26 General Ledger 85

Gambar 4.27 A/R Subsidiary Ledger 86

Gambar 4.28 A/P Subsidiary Ledger 86

Gambar 4.29 Trial Balance Before Adjustment 87

Gambar 4.30 Trial Balance After Adjustment 87

Gambar 4.31 Income Statement 88

Gambar 4.32 Statement of Changes In Equity 89

Gambar 4.33 Statement of Financial Position 89

Gambar 4.34 Faktur Pembelian 90

Gambar 4.35 Jurnal Pembelian 90

Gambar 4.36 Faktur Penjualan 91

Gambar 4.37 Jurnal Penjualan 91

Gambar 4.38 Bukti Pengeluaran Kas 92

xiv

1. Laporan magang selama 3 bulan di Politeknik Negeri Batam 2. Log Book magang selama 3 bulan

1

PENDAHULUAN

1.1 Latar Belakang

Dalam menjaga stabilitas keuangan dan kelangsungan hidup suatu perusahaan, akuntansi mempunyai peranan penting. Akuntansi menurut Kieso et al. (2011) adalah sistem informasi yang mengidentifikasikan bukti transaksi, mencatat jurnal dan mengkomunikasikan peristiwa ekonomi dari suatu organisasi untuk pengguna yang membutuhkan. Setiap data/bukti transaksi operasional perusahaan dalam satu periode akan diproses secara bertahap yang dapat menghasilkan suatu output berupa laporan keuangan sehingga memberikan gambaran posisi keuangan perusahaan. Laporan keuangan sangat penting sebagai dasar keputusan ekonomi bagi perusahaan.

Penyusunan laporan keuangan yang baik dan benar sesuai PSAK, tidak terlepas dari keterampilan di bidang akuntansi. Kebutuhan yang tinggi akan tenaga ahli akuntansi yang siap pakai terutama untuk menunjang jalannya kegiatan suatu perusahaan menyebabkan ilmu akuntansi banyak dipelajari. Beberapa perguruan tinggi di Batam yang mengajarkan tentang ilmu akuntansi secara mendalam salah satu diantaranya adalah Politeknik Negeri Batam.

Politeknik Negeri Batam merupakan salah satu perguruan tinggi negeri (PTN) yang berada di kawasan perdagangan dan perindustrian provinsi Kepulauan Riau. Perguruan tinggi berbasis vokasi ini, membuka jurusan yang berpotensi bagi lulusannya untuk dapat mengisi lapangan pekerjaan yang strategis dan dibutuhkan banyak perusahaan khususnya di bidang akuntansi, yaitu jurusan Manajemen Bisnis.

Ditinjau pada proses pembelajaran pada jurusan Manajemen Bisnis, mahasiswa tidak hanya diwajibkan menguasai teori, tetapi juga mempraktekkan langsung ilmu akuntansi yang didapatkan. Salah satu mata kuliah praktikum akuntansi yang sangat mendasar adalah Aplikasi Pemrosesan Akuntansi (APA). Mata kuliah APA hanya dipelajari pada program studi D-3 Akuntansi, jurusan Manajemen Bisnis. Dalam praktikum APA, mahasiswa diberikan gambaran/simulasi untuk menyelesaikan satu siklus akuntansi suatu perusahaan yang berlandaskan teori Akuntansi Pengantar I dan Akuntansi Pengantar II.

Sebagai alat penunjang praktikum mahasiswa, terdapat satu paket modul praktikum yang berisi bukti-bukti transaksi selama satu periode tertentu. Berdasarkan pada pengalaman semester 3 yang pernah dialami penulis, terdapat beberapa kelemahan pada modul APA sebagai berikut: pertama, bentuk modul APA sebelumnya berupa paper based, sehingga pengerjaannya memakan waktu yang cukup lama, karena dalam mencatat transaksi hingga pembuatan laporan keuangan yang lengkap dicatat secara manual. Kedua, transaksi pembelian dan penjualan belum berkaitan tentang PPN. Ketiga, penamaan akun yang masih menggunakan bahasa Indonesia tidak sejalan dengan mata kuliah yang telah dipelajari menggunakan bahasa Inggris.

Berdasarkan kelemahan modul yang sudah ada, penulis ingin berusaha memperbaiki dan melengkapi modul tersebut antara lain: Pertama, membuat modul menggunakan Microsoft Excel. Kedua, memberi penamaan akun menggunakan bahasa Inggris. Ketiga, transaksi penjualan dan pembelian barang akan dikenakan PPN agar mahasiswa terbiasa dengan transaksi yang berhubungan dengan PPN. Modul yang akan dihasilkan menjelaskan tentang studi kasus

perusahaan dalam bentuk perseroan yang bergerak di bidang dagang dengan jenis usaha furnitur. Penulis memilih perusahaan dagang karena transaksi-transaksinya cukup bervariasi dibandingkan perusahaan jasa, tetapi tidak terlalu rumit seperti perusahaan manufaktur dan berkaitan dengan materi Akuntansi Biaya yang belum diperoleh mahasiswa. Modul ini berisi transaksi-transaksi pembelian dan penjualan barang dagang serta transaksi lainnya yang berhubungan dengan kegiatan operasi perusahaan selama satu tahun periode. Modul praktikum ini juga saling melengkapi dengan modul dari Suci Regina (PT Mustika) dan Mefrina Wahyu (PT Grasindo) yang juga berfokus pada pengerjaan modul APA. Contoh transaksi yang berkaitan adalah penjualan furnitur kepada PT Grasindo, sehingga pencatatan jurnal penjualan dicatat oleh PT Universal dan jurnal pembelian dicatat oleh PT Grasindo pada nominal transaksi yang sama. Berdasarkan latar belakang tersebut, maka penulis memilih judul “PENYUSUNAN MODUL PRAKTIKUM APLIKASI PEMROSESAN AKUNTANSI PADA KASUS PERUSAHAAN DAGANG”.

1.2 Rumusan Masalah

Adapun rumusan masalah pada tugas akhir ini adalah bagaimana penyusunan modul aplikasi pemrosesan akuntansi pada PT Universal di bidang furnitur menggunakan Microsoft Excel.

1.3 Batasan Data

Data yang digunakan dalam penyusunan modul ini adalah bukti transaksi operasional perusahaan dalam satu tahun periode yang dimulai dari tanggal 1 Januari – 31 Desember. Laporan keuangan terdiri atas laporan laba rugi, laporan

perubahan ekuitas, dan laporan posisi keuangan, sedangkan laporan arus kas dan CALK (catatan atas laporan keuangan) tidak disertakan karena mahasiswa belum mempelajari materi yang berkaitan dengan laporan arus kas dan CALK. Penilaian persediaan menggunakan metode FIFO (first in first out) dengan sistem pencatatan perpetual. Pencatatan transaksi dan laporan keuangan berbasis PSAK, sedangkan penyajian format laporan keuangan berbasis IFRS.

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menyusun modul aplikasi pemrosesan akuntansi pada PT Universal menggunakan Microsoft Excel.

1.5 Keluaran

Bentuk keluaran yang dihasilkan dalam tugas akhir ini berupa modul aplikasi pemrosesan akuntansi untuk satu siklus perusahaan dagang termasuk solusi penyelesaiannya.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat:

a. Bagi Politeknik Negeri Batam, sebagai penambah referensi terhadap bahan ajar untuk mata kuliah APA.

b. Bagi pembaca, untuk memperoleh gambaran siklus akuntansi secara komprehensif.

c. Bagi penulis, dapat menerapkan teori dan praktek yang telah diperoleh dalam proses belajar mengajar.

1.7 Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi tentang latar belakang, rumusan masalah, tujuan, batasan data, keluaran dan manfaat penelitian.

Bab II Tinjauan Pustaka

Bab ini berisi mengenai teori ataupun literatur tentang pengertian laporan keuangan, jenis laporan keuangan, jurnal, dan siklus akuntansi yang mendasari penyusunan Tugas Akhir

Bab III Metodologi dan Gambaran Umum Perusahaan

Bab ini berisi tentang metodologi penelitian dan gambaran umum tentang Politeknik Negeri Batam, struktur organisasi, program studi Akuntansi secara gambaran umum kurikulum yang terdiri atas teori dan praktik. Bab IV Pembahasan

Pada bab ini menjelaskan bagaimana proses penyusunan dan gambaran tentang modul yang telah disusun. Penjelasan proses ini secukupnya saja dengan disertai dokumen yang digunakan dalam penyusunan modul. Bab V Penutup

Pada bab ini menjelaskan mengenai kesimpulan dari penyusunan modul yang telah disusun disertai mengenai saran bagi penyusunan modul berikutnya yang belum dapat terselesaikan dalam Tugas Akhir ini.

6

BAB II

TINJAUAN PUSTAKA

2.1 Bentuk dan Jenis Perusahaan`

Bentuk perusahaan menurut Kieso, Weygandt dan Warfield (2011), mengasumsikan terdapat tiga jenis perusahaan berdasarkan kepemilikan yaitu:

proprietorship (perusahaan perseorangan), partnership (perusahaan persekutuan), corporation (perusahaan perseroan).

a. Perusahaan perseorangan (proprietorship), merupakan bentuk perusahaan yang paling sederhana. Perusahaan ini umumnya dimiliki oleh satu orang, sehingga apabila perusahaan memperoleh keuntungan atau kerugian (profit or

loss) maka seluruh keuntungan akan dinikmati sendiri dan seluruh kerugian

akan ditanggung sendiri oleh si pemilik tunggal. Pemilik perusahaan bertanggung jawab secara pribadi atas seluruh kewajiban maupun tuntutan hukum yang ditujukan kepada perusahaan, dengan kata lain apabila perusahaan bangkrut maka para kreditur berhak untuk menyita kekayaan (asset) pribadi si pemilik tunggal perusahaan. Pada umumnya perusahaan perseorangan berbentuk UD (usaha dagang), PD (perusahaan dagang) dan lain sebagainya.

b. Perusahaan persekutuan (partnership), merupakan perusahaan persekutuan dimiliki oleh dua atau lebih individu, tanggung jawab pribadi umumnya terbatas dan terdapat perjanjian kemitraan.

c. Perusahaan perseroan (corporation), merupakan kepemilikan persero terbagi ke dalam lembar saham. Modal perusahaan diperoleh dari hasil penjualan saham kepada para pemegang saham (stockholders), yang dinamakan sebagai modal saham (capital stock) atau modal disetor (paid-in capital). Pada umumnya perusahaan perseroan sering disebut PT (perseroan terbatas).

Jenis perusahaan dilihat dari bidang usahanya atau keluarannya menurut Sodikin dan Riyono (2012), terbagi atas 3 macam yaitu:

a. Perusahaan jasa (service business), adalah perusahaan yang menjual jasa tertentu. Misalnya penyalur tenaga kerja, pelayanan kesehatan (rumah sakit, dokter), jasa konsultan, notaris, akuntan, dan sebagainya.

b. Perusahaan dagang (merchandising business), adalah perusahaan yang menjual barang dari pemasok. Perusahaan dagang tidak membuat atau menghasilkan sendiri produk yang akan dijualnya, melainkan memperolehnya dari perusahaan lain kecuali apabila kemasan yang dibeli kurang menarik maka akan diganti dengan kemasan yang lebih menarik. Misalnya toko, grosir, pasar swalayan, dan sebagainya.

c. Perusahaan manufaktur (manufacturing business), adalah perusahaan yang mengolah bahan mentah (raw material) menjadi barang jadi (finish goods).

2.2 Pengertian Akuntansi dan Siklus Akuntansi

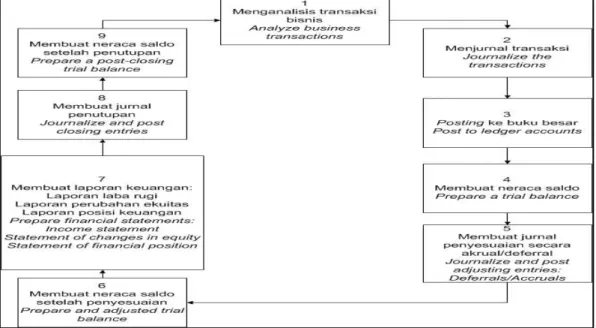

Akuntansi menurut Kieso, Kimmel dan Weygandt (2011) adalah sistem informasi yang mengidentifikasikan bukti transaksi, mencatat jurnal dan mengkomunikasikan peristiwa ekonomi dari suatu organisasi untuk pengguna yang membutuhkan. Menurut Kieso, Kimmel dan Weygandt (2011), siklus akuntansi berupa langkah-langkah prosedur akuntansi yang biasanya digunakan

oleh perusahaan secara umum untuk mencatat transaksi dan membuat laporan keuangan. Secara berurutan siklus akuntansi meliputi tahap-tahap sebagai berikut: a. Mendokumentasikan transaksi keuangan dalam bentuk bukti transaksi dan

menganalisis transaksi keuangan tersebut.

b. Mencatat transaksi keuangan dalam buku jurnal. Tahapan ini disebut menjurnal.

c. Meringkas dalam buku besar, transaksi-transaksi keuangan yang sudah dijurnal. Buku besar adalah seluruh kelompok akun yang dikelola oleh perusahaan. Proses pencatatan dari jurnal ke dalam buku besar disebut

posting. Format buku besar dengan menggunakan Four-column account dan T-account, berikut contoh format buku besar menggunakan format four-column dan T-account:

Gambar 2.1 Buku Besar dengan format Four-column account Sumber: Kieso, Weygandt & Kimmel (2010)

Gambar 2.2 Buku Besar dengan format T-account Sumber: Kieso, Weygandt & Kimmel (2010)

d. Menentukan saldo-saldo buku besar diakhir periode dalam neraca saldo. Neraca saldo adalah daftar akun dan saldo masing-masing akun pada waktu

tertentu. Tujuan utama dari neraca saldo adalah untuk membuktikan apakah jumlah debit sama dengan kredit setelah dilakukan posting.

e. Menyesuaikan buku besar berdasarkan informasi yang ada. Proses ini dilakukan dalam jurnal penyesuaian. Jurnal penyesuaian digunakan untuk memastikan bahwa pengakuan pendapatan dan prinsip-prinsip tentang kesesuaian (matching principles) telah diikuti. Jurnal penyesuaian diklasifikasikan menjadi deferrals atau accruals.

1) Deferrals dibagi menjadi 2 (dua) yaitu:

Beban dibayar dimuka yaitu beban yang dibayarkan secara tunai dan

dicatat sebagai harta (asset) sebelum digunakan atau dikonsumsi. Pendapatan diterima dimuka yaitu kas diterima dan dicatat sebagai

beban sebelum pendapatan diperoleh. 2) Accruals dibagi menjadi 2 (dua) yaitu:

Pendapatan yang masih harus dibayar yaitu pendapatan yang

diperoleh tetapi belum diterima atau dicatat.

Beban yang masih harus dibayar yaitu beban yang telah terjadi tetapi

belum dibayar dan dicatat.

f. Menentukan saldo-saldo buku besar setelah penyesuaian dan membuatnya dalam neraca saldo setelah penyesuaian. Tujuan penyusunan neraca saldo setelah penyesuaian adalah untuk membuktikan kesamaan saldo debit total dan saldo total kredit di buku besar setelah semua penyesuaian. Akun-akun yang tercantum di dalam neraca saldo setelah penyesuaian selanjutnya akan digunakan untuk mempersiapkan penyusunan laporan keuangan.

g. Menyusun laporan keuangan berdasarkan neraca saldo setelah penyesuaian. Laporan keuangan merupakan sarana utama bagi perusahaan untuk mengkomunikasikan informasi keuangan kepada pihak luar yang berkepentingan. Laporan keuangan yang akan disusun oleh perusahaan, antara lain laporan laba rugi (income statement), laporan perubahan ekuitas (statement of changes of equity), laporan posisi keuangan (statement of

financial position).

h. Jurnal penutup, bertujuan untuk menutup siklus akuntansi periode yang lalu agar dapat dimulai siklus akuntansi periode yang baru.

i. Menentukan saldo-saldo buku besar dan membuatnya dalam neraca saldo setelah penutupan. Tujuan dari neraca saldo setelah penutupan adalah untuk membuktikan kesetaraan saldo akun permanen dipindahkan ke periode akuntansi berikutnya. Saldo akun-akun sementara (temporary account) akan nol, sehingga di dalam neraca saldo setelah penutupan hanya mencantumkan akun-akun permanen. Siklus Akuntansi dapat dilihat sebagai berikut:

Gambar 2.3 Siklus Akuntansi Sumber: Kieso, Kimmel & Weygandt (2011)

2.3 Pengertian dan Jenis Laporan Keuangan

Menurut PSAK 1 (2012), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut seperti, laporan posisi keuangan pada akhir periode, laporan laba rugi, laporan perubahan ekuitas selama periode, laporan arus kas selama periode, catatan atas laporan keuangan. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi.

Menurut Kieso, Kimmel dan Weygandt (2011), laporan keuangan merupakan sarana utama bagi perusahaan untuk mengkomunikasikan informasi keuangan kepada pihak luar yang berkepentingan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Menurut Kieso, Weygandt, dan Warfield (2011), laporan keuangan terdiri dari beberapa jenis, antara lain:

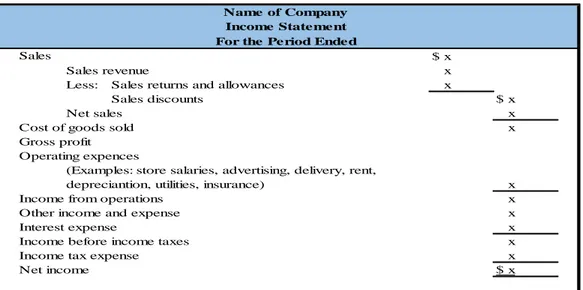

a. Laporan Laba Rugi (Income Statement).

Laporan laba rugi adalah laporan yang mengukur keberhasilan operasi perusahaan untuk jangka waktu tertentu. Unsur-unsur laporan laba rugi, pada dasarnya laporan laba rugi hanya memuat dua hal yaitu pendapatan dan total beban.

1) Pendapatan (income), yaitu peningkatan manfaat ekonomi selama periode akuntansi dalam bentuk arus masuk atau penambahan aset atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas, selain yang berkaitan dengan kontribusi dari pemegang saham.

2) Beban (expense), yaitu penurunan manfaat ekonomi selama periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau timbulnya kewajiban yang mengakibatkan penurunan ekuitas, selain yang berkaitan dengan distribusi kepada pemegang saham.

Menurut Manurung (2011), Format penyusunan laporan laba rugi terbagi menjadi 2 (dua) bentuk yaitu:

1) Single step yaitu penyusunan laporan laba rugi dengan mencantumkan komponen-komponen laporan laba rugi secara umum.

2) Multiple step yaitu penyusunan laporan laba rugi dengan cara mengelompokkan komponen-komponen perhitungan laba rugi dengan lebih teliti sesuai dengan standar akuntansi keuangan yang berlaku umum.

Berikut contoh format laporan laba rugi (income statement) menggunakan

single step:

Gambar 2.4 Laporan Laba Rugi Sumber: Kieso, Kimmel & Weygandt (2011)

$ x

Sales revenue x

Less: Sales returns and allowances x

Sales discounts $ x

Net sales x

Cost of goods sold x

Gross profit Operating expences

(Examples: store salaries, advertising, delivery, rent,

depreciantion, utilities, insurance) x

Income from operations x

Other income and expense x

Interest expense x

Income before income taxes x

Income tax expense x

Net income $ x

Name of Company Income Statement For the Period Ended Sales

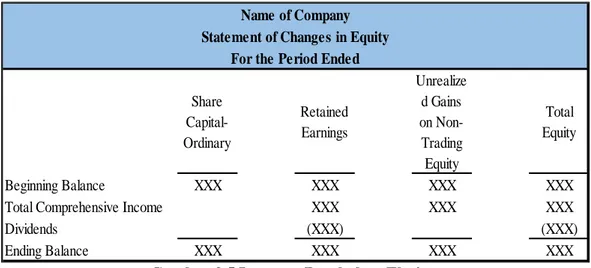

b. Laporan Perubahan Ekuitas (Statement of Changes in Equity).

Laporan perubahan ekuitas merupakan laporan yang menjelaskan perubahan ekuitas dan total ekuitas untuk periode tersebut. Unsur-unsur laporan perubahan ekuitas adalah saldo awal (beginning balance), laba bersih atau rugi bersih, kontribusi penerbitan saham dan distribusi dividen kepada pemilik, dan saldo akhir (ending balance). Berikut contoh format laporan perubahan ekuitas:

Gambar 2.5 Laporan Perubahan Ekuitas Sumber: Kieso, Kimmel & Weygandt. (2011)

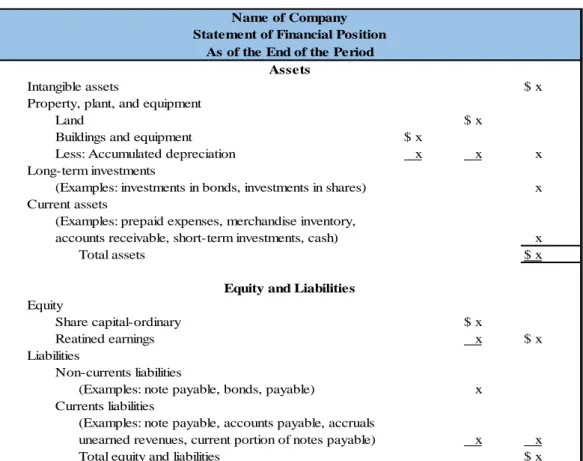

c. Laporan Posisi Keuangan (Statement of Financial Position).

Merupakan laporan posisi keuangan yang menggambarkan harta, kewajiban dan modal suatu perusahaan dalam suatu tanggal tertentu.

1) Harta (assets), yaitu sumber daya yang dikuasai oleh entitas sebagai akibat dari peristiwa masa lalu dan diharapkan menghasilkan manfaat bagi entitas di masa yang akan datang.

2) Kewajiban (liabilities), yaitu kewajiban yang diperoleh entitas dari peristiwa masa lalu, yang mana dari kewajiban tersebut diharapkan dapat menghasilkan manfaat ekonomi.

Share Capital-Ordinary Retained Earnings Unrealize d Gains on Non-Trading Equity Total Equity XXX XXX XXX XXX XXX XXX XXX (XXX) (XXX) XXX XXX XXX XXX

Total Comprehensive Income Dividends

Ending Balance

Name of Company Statement of Changes in Equity

For the Period Ended

3) Modal (equity), yaitu hak residual atas harta entitas setelah dikurangi semua kewajiban.

Format penyusunan laporan posisi keuangan terbagi 2 (dua) yaitu bentuk laporan (stafel) dan bentuk skontro (T-account). Penyusunan dengan format laporan (stafel) yaitu dengan menyusun komponen-komponen laporan posisi keuangan secara vertikal dari atas ke bawah. Bentuk penyusunan laporan posisi keuangan secara skontro adalah dengan membagi menjadi dua yaitu sebelah kanan dan kiri yang disebut debit dan kredit. Berikut contoh format laporan posisi keuangan dalam bentuk stafel:

Gambar 2.6 Laporan Posisi Keuangan Sumber: Kieso, Kimmel & Weygandt (2011)

2.4 Akun (Account)

Menurut Manurung (2011), akun merupakan catatan individu mengenai kenaikan atau penurunan masing-masing bagian dalam golongan aset, kewajiban, atau

Intangible assets $ x

Property, plant, and equipment

Land $ x

Buildings and equipment $ x

Less: Accumulated depreciation x x x

Long-term investments

(Examples: investments in bonds, investments in shares) x

Current assets

(Examples: prepaid expenses, merchandise inventory,

accounts receivable, short-term investments, cash) x

Total assets $ x Equity Share capital-ordinary $ x Reatined earnings x $ x Liabilities Non-currents liabilities

(Examples: note payable, bonds, payable) x

Currents liabilities

(Examples: note payable, accounts payable, accruals

unearned revenues, current portion of notes payable) x x

Total equity and liabilities $ x

Statement of Financial Position As of the End of the Period

Equity and Liabilities Assets Name of Company

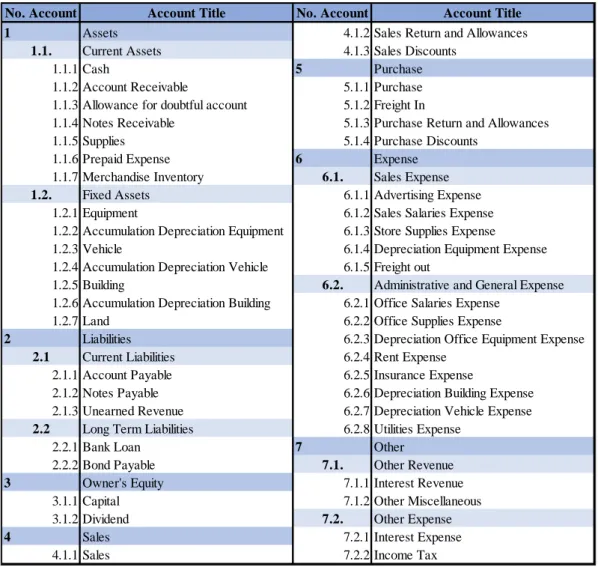

ekuitas. Sebagai contoh, kelompok aset memiliki beberapa akun seperti: kas, piutang usaha, perlengkapan, persediaan, tanah, bangunan, dan sebagainya. Masing-masing akun diberi nomor kode dan dikelompokkan sesuai golongannya yang dinamakan bagan akun (chart of account).

Berikut adalah contoh akun-akun pada perusahaan dagang:

Tabel 2.1 Kode Akun

Sumber: Kieso, Kimmel & Weygandt. (2011)

No. Account Account Title No. Account Account Title

1 Assets 4.1.2 Sales Return and Allowances

1.1. Current Assets 4.1.3 Sales Discounts

1.1.1 Cash 5 Purchase

1.1.2 Account Receivable 5.1.1 Purchase 1.1.3 Allowance for doubtful account 5.1.2 Freight In

1.1.4 Notes Receivable 5.1.3 Purchase Return and Allowances

1.1.5 Supplies 5.1.4 Purchase Discounts

1.1.6 Prepaid Expense 6 Expense

1.1.7 Merchandise Inventory 6.1. Sales Expense

1.2. Fixed Assets 6.1.1 Advertising Expense 1.2.1 Equipment 6.1.2 Sales Salaries Expense 1.2.2 Accumulation Depreciation Equipment 6.1.3 Store Supplies Expense

1.2.3 Vehicle 6.1.4 Depreciation Equipment Expense 1.2.4 Accumulation Depreciation Vehicle 6.1.5 Freight out

1.2.5 Building 6.2. Administrative and General Expense 1.2.6 Accumulation Depreciation Building 6.2.1 Office Salaries Expense

1.2.7 Land 6.2.2 Office Supplies Expense

2 Liabilities 6.2.3 Depreciation Office Equipment Expense

2.1 Current Liabilities 6.2.4 Rent Expense 2.1.1 Account Payable 6.2.5 Insurance Expense

2.1.2 Notes Payable 6.2.6 Depreciation Building Expense 2.1.3 Unearned Revenue 6.2.7 Depreciation Vehicle Expense

2.2 Long Term Liabilities 6.2.8 Utilities Expense

2.2.1 Bank Loan 7 Other

2.2.2 Bond Payable 7.1. Other Revenue

3 Owner's Equity 7.1.1 Interest Revenue

3.1.1 Capital 7.1.2 Other Miscellaneous

3.1.2 Dividend 7.2. Other Expense

4 Sales 7.2.1 Interest Expense

Pada perusahaan dagang terdapat akun-akun yang biasanya terjadi, antara lain sebagai berikut:

a. Akun pembelian barang adalah akun yang digunakan untuk membeli barang dagangan baik secara tunai maupun secara kredit, jika pembeliannya secara kredit akan menimbulkan utang dagang.

b. Akun penjualan barang adalah akun yang digunakan untuk menjual barang dagangan, baik secara tunai maupun secara kredit. Jika penjualannya dilakukan secara kredit, maka akan menimbulkan piutang dagang.

c. Akun retur pembelian dan pengurangan harga adalah akun yang timbul karena mengembalikan sebagian barang yang telah dibeli kepada penjual karena rusak atau tidak sesuai dengan pesanan.

d. Akun retur penjualan dan pengurangan harga adalah akun yang timbul karena menerima kembali sebagian barang yang telah dijual dari pembeli karena rusak atau tidak sesuai dengan pesanan.

e. Akun utang dagang adalah akun yang terjadi karena membeli barang dagangan atau aktiva lain secara kredit dan melunasi kewajiban atas pembelian secara kredit.

f. Akun piutang dagang adalah akun yang digunakan untuk menjual barang dagangan secara kredit dan menerima pelunasan piutang atas penjualan secara kredit.

g. Akun potongan pembelian adalah akun yang digunakan untuk mencatat potongan yang diterima pembeli karena melunasi utang dalam masa potongan.

h. Akun potongan penjualan adalah akun yang digunakan untuk mencatat potongan yang diberikan oleh penjual karena menerima pelunasan piutang dalam masa potongan.

i. Akun beban angkut pembelian adalah akun yang timbul karena pebayaran beban angkut barang dagangan yang ditanggung pembeli.

j. Akun beban angkut penjualan adalah akun yang timbul karena pembayaran beban angkut untuk mengirim barang yang ditanggung oleh penjual.

2.5 Bukti-Bukti Transaksi yang Digunakan

Menurut Ariefiansyah dan Utami (2013), bukti-bukti transaksi yang biasanya terdapat pada perusahaan dagang adalah sebagai berikut:

a. Faktur atau invoice yang merupakan bukti transaksi jual beli secara kredit dua rangkap. Berikut contoh faktur:

Gambar 2.7 Faktur

Sumber: Ariefiansyah dan Utami (2013)

b. Memo debit dan kredit merupakan bukti pengembalian barang yang telah dibeli atau yang biasa disebut retur. Memo debit (mendebit utang) dikirimkan pembeli kepada penjual atas pengembalian barang (retur pembelian). Sedangkan memo kredit (mengkredit piutang) dikirimkan penjual atas

No. Faktur : Tanggal : Kepada : Alamat : No. Telepon : Cus tome r PO No. Kode

B arang Jumlah s atuan Harga Total

Subtotal Dis kon Total Cus tome r Code

Nama B arang PO Date Te rm of Payme nt (……….………….) Diterima Oleh FAKTUR Hormat Kami (……….………….)

Jl. Parkway Batam Center Batam

Email : [email protected] Webs ite: www.pt_XXX.com

pengembalian barang yang dilakukan oleh pembeli. Berikut contoh memo debit dan kredit:

Gambar 2.8 Memo

Sumber: Ariefiansyah dan Utami (2013)

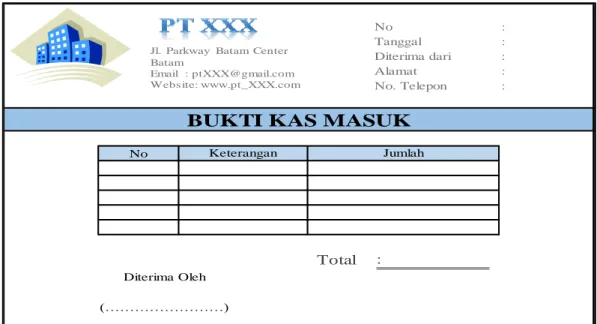

c. Bukti kas keluar dan masuk, dipergunakan sebagai bukti keluar dan masuknya kas untuk transaksi untuk pihak eksternal. Bukti kas keluar merupakan dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok. Sedangkan bukti kas masuk merupakan dasar pencatatan berkurangnya piutang dari transaksi pelunasan piutang oleh debitur. Berikut contoh bukti kas keluar dan masuk:

Gambar 2.9 Bukti Kas Keluar Sumber: Ariefiansyah dan Utami (2013)

No. : Dari : Untuk : Hal :

P arkway Streat, Batam Centre, Batam Email : [email protected] Batam, 10 Maret 20XX P impinan, (………...………….) MEMO No : Tanggal : Dibayarkan kepada : Alamat : No. Telepon : No Total : Diterima Oleh (………) Disetujui Oleh (………) BUKTI KAS KELUAR

Keterangan Jumlah

Jl. Parkway Batam Center Batam

Email : [email protected] Webs ite: www.pt_XXX.com

Gambar 2.10 Bukti Kas Masuk Sumber: Ariefiansyah dan Utami (2013)

d. Cek adalah surat perintah pembayaran uang kepada bank dari yang bertanda tangan di cek tersebut kepada pihak yang tertera pada cek tersebut. Berikut contoh cek:

Gambar 2.11 Cek

Sumber: Ariefiansyah dan Utami (2013)

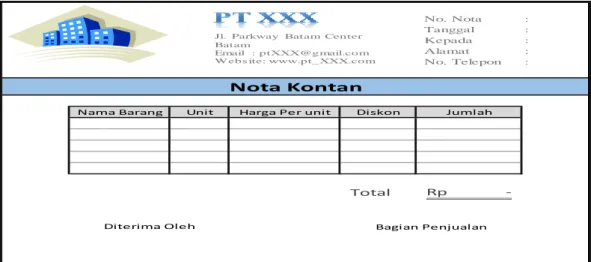

e. Nota kontan, bukti untuk transaksi tunai baik penjualan maupun pembelian. Berikut contoh nota kontan:

No : Tanggal : Diterima dari : Alamat : No. Telepon : No Total : (………) Jumlah Keterangan

BUKTI KAS MASUK

Diterima Oleh

Jl. Parkway Batam Center Batam

Email : [email protected] Webs ite: www.pt_XXX.com

Cek No :

Tanggal :

Cap Perusahaan Tanda Tangan

Rp. Atas penyerahan cek ini kepada :

Uang sejumlah (dalam huruf) :

Bank ixx Batam Jl. Engku Putri Batam Center Batam

Gambar 2.12 Nota Kontan Sumber: Ariefiansyah dan Utami (2013)

f. Kuitansi merupakan dokumen bukti transaksi penerimaan uang untuk pembayaran sesuatu. Berikut contoh kwitansi:

Gambar 2.13 Kuitansi

Sumber: Ariefiansyah dan Utami (2013)

2.6 Jenis Jurnal

Menurut Kieso et al. (2011), jurnal disebut sebagai buku catatan akuntansi permanen yang pertama (the book of origin entry). Proses awal dalam penjurnalan adalah menganalisis bukti-bukti atau dokumen transaksi kemudian memasukkan data transaksi tersebut ke dalam jurnal. Jurnal dibagi menjadi dua jenis, yaitu:

No. Nota :

Tanggal :

Kepada :

Alamat :

No. Telepon :

Nama Barang Unit Harga Per unit Diskon Jumlah

Total Rp

-Nota Kontan

Bagian Penjualan Diterima Oleh

Jl. Parkway Batam Center Batam

Email : [email protected] W ebs ite: www.pt_XXX.com

Hari/Tanggal :.../.../.../...

No :

Telah diterima dari :

Uang sejumlah :

Untuk Pembayaran :

Rp...

Parkway Streat, Batam Centre, Batam Email : [email protected]

Debit Credit Inventory Account Payable

Date Descriptions Invoice No. Term Ref

Account Receivable COGS Sales Inventory

Date Descriptions Invoice No. Ref Debit Credit

a. Jurnal umum (general journal), yaitu semua transaksi dimasukkan dalam satu buku jurnal, biasanya jurnal ini digunakan jika transaksi perusahaan lebih banyak dilakukan secara tunai.

Gambar 2.14 Jurnal Umum Sumber: Kieso, Weygandt & Kimmel (2010)

b. Jurnal khusus (special journal), yaitu transaksi dimasukkan ke dalam buku jurnal yang berbeda sesuai dengan jenisnya. Jurnal khusus terbagi menjadi empat, yaitu:

1) Jurnal pembelian, yaitu jurnal yang digunakan untuk mencatat transaksi pembelian secara kredit.

Gambar 2.15 Jurnal Pembelian Sumber: Kieso, Weygandt & Kimmel (2010)

2) Jurnal penjualan, yaitu jurnal yang digunakan untuk mencatat transaksi penjualan secara kredit.

Gambar 2.16 Jurnal Penjualan Sumber: Kieso, Weygandt & Kimmel (2010)

Date Account Title s And Explanation Re f. De bit Cre dit GENERAL JOURNAL

Other Account Payable Other Cash Explanation Ref

Date Check Number Debit Credit

Cash Discount Other Account Receivable Sales Other

Date Explanation Ref Debit Credit

3) Jurnal pengeluaran kas, yaitu jurnal yang digunakan untuk mencatat transaksi pembelian secara tunai serta transaksi pengeluaran kas lainnya.

Gambar 2.17 Jurnal Pengeluaran Kas Sumber: Kieso, Weygandt & Kimmel (2010)

4) Jurnal penerimaan kas, yaitu jurnal yang digunakan untuk mencatat transaksi penjualan secara tunai serta transaksi penerimaan kas lainnya.

Gambar 2.18 Jurnal Penerimaan Kas Sumber: Kieso, Weygandt & Kimmel (2010)

2.7 Penyusunan Akun

Menurut Mulyadi (2001), kode adalah suatu kerangka yang menggunakan angka atau huruf atau kombinasi angka dan huruf untuk memberi tanda terhadap klasifikasi yang sebelumnya telah dibuat. Kode ini memudahkan identifikasi dan pembedaan elemen-elemen yang ada di dalam suatu klasifikasi. Pengolahan data akuntansi sangat tergantung pada penggunaan kode untuk mencatat, mengklasifikasi, menyimpan, dan mengambil data keuangan. Ada 5 metode pemberian kode rekening yaitu:

a. Kode angka atau alphabet urut (Numerical-or-Alphabetic-Sequence Code) Dalam metode pemberian kode ini, rekening buku besar diberi kode angka atau huruf yang berurutan. Kelemahan kode angka atau alphabet urut ini adalah jika

terjadi perluasan jumlah rekening, hal ini akan mengakibatkan perubahan menyeluruh terhadap kode rekening yang mempunyai kode angka yang lebih besar. Contoh kode angka urut dapat dilihat pada tabel 2.2:

Tabel 2.2 Contoh Kode akun angka urut

Sumber: Mulyadi (2010)

b. Kode angka blok (Block Numerical Code)

Dalam metode pemberian kode ini, rekening buku besar dikelompokkan menjadi beberapa golongan dan setiap golongan disediakan satu blok angka yang berurutan untuk memberi kodenya. Penggunaan kode angka blok ini dapat mengatasi kelemahan kode angka urut, yang jika terjadi perluasan klasifikasi pada suatu rekening mengakibatkan perubahan kode semua rekening yang kodenya lebih besar dari kode rekening yang mengalami perluasan. Contoh kode angka blok dapat dilihat pada tabel 2.3:

Tabel 2.3 Contoh kode angka blok

Sumber: Mulyadi (2010)

Nomor Akun Nama Akun

1 kas dan bank

2 investasi sementara

3 piutang

4 cadangan kerugian piutang 5 persediaan produk jadi

1 kas dan bank 2 piutang

24 aktiva lancar lain

25 Invetasi jangka panjang saham

1-24 Aktiva Lancar

c. Kode angka kelompok (Group Numerical Code)

Kode angka kelompok terbentuk dari dua atau lebih subcodes yang dikombinasikan menjadi satu kode. Sebagai contoh kode mobil di Indonesia disusun sebagai berikut:

Tabel 2.4 Contoh kode angka kelompok

Sumber: Mulyadi (2001)

d. Kode angka desimal (Decimal Code)

Desimal berarti persepuluhan. Kode angka desimal memberi kode angka terhadap klasifikasi yang membagi kelompok menjadi maksimum 10 sub kelompok dan membagi subkelompok menjadi maksimum 10 golongan yang lebih kecil dari subkelompok tersebut. Contoh kode angka desimal sebagai berikut:

Tabel 2.5 Kode angka desimal

Sumber: Mulyadi (2001)

e. Kode angka urut didahului dengan huruf (Numerical Sequence Preceded by an

Alphabetic Reference)

Metode ini menggunakan kode berupa kombinasi angka dengan huruf. Setiap rekening diberi kode angka yang di mukanya dicantumnkan huruf singkatan sekelompok rekening tersebut, misalnya:

XX Daerah tingkat I atau keresidenan

XXX Kode unik

XX Daerah tingkat II di bawah daerah tingkat I atau keresidenan

Kode Akun Keterangan

1 Assets

1.1 Cash

1.2 Account Receivable

AL 101

ATL 112

MO 245

Tabel 2.6 Kode angka urut didahului dengan huruf

Sumber: Mulyadi (2001)

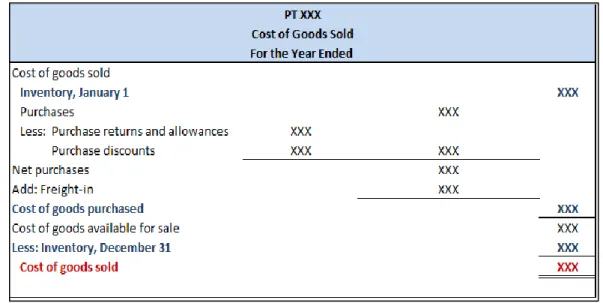

2.8 Perhitungan Harga Pokok Penjualan

Menurut Manurung (2011), perusahaan dagang merupakan sebuah badan usaha yang memiliki sumber penerimaan utama dari penjualan barang dagang. Jumlah nilai persediaan barang dagang yang terjual selama satu periode tertentu akan menentukan laba rugi perusahaan. Nilai barang dagang yang dapat terjual berkaitan dengan penentuan harga pokok penjualan (cost of goods sold).

Ada 2 jenis pencatatan harga pokok penjualan (COGS) yaitu: Sistem perpetual (perpetual systems) adalah pencatatan barang secara terus menerus setiap kali terjadi transaksi, sehingga selalu diketahui berapa sisa barang yang ada. Hal ini mungkin dilakukan jika perusahaan hanya menjual beberapa jenis barang, akan tetapi jika jenis barang yang dijual cukup banyak, ratusan bahkan ribuan, maka metode ini tidak cocok digunakan. Sistem periodik (periodical systems) adalah metode yang cocok digunakan jika jenis persediaan sangat banyak. Metode ini menghitung persediaan pada akhir periode, kemudian dicatat pada akhir periode pula. Pada akhir periode itulah perhitungan barang yang sudah terjual dilakukan berdasarkan sisa persediaan yang masih ada.

Format perhitungan cost of goods sold:

Gambar 2.19 Cost of Goods Sold Sumber: Kieso, Kimmel & Weygandt (2011)

2.9 Sistem Pencatatan Persediaan pada Perusahaan Dagang

Sistem pencatatan persedian yang digunakan pada PT Universal adalah sistem perpetual. Menurut Kieso, Kimmel dan Weygandt (2011), ada dua sistem pengendalian akuntansi terhadap persedian barang dagangan yang mempengaruhi prosedur akuntansinya yaitu:

a. Sistem perpetual, perkiraan persediaan akan diperbaharui terus menerus, karena semua pembelian dan penjualan barang yang terjadi dicatat secara langsung ke perkiraan persediaan barang. Jadi jumlah fisik dan nilai persediaan dapat diketahui setiap saat. Selain itu, sistem perpetual juga menyediakan catatan tentang harga pokok penjualan (cost of goods sold), yang muncul bila terjadi penjualan barang.

b. Sistem periodik (periodic inventory systems), perkiraan persediaan tidak mengalami perubahan. Saat terjadi pembelian barang, dicatat pada perkiraan pembelian (purchases). Saldo yang ada pada persediaan hanyalah jumlah

persediaan pada awal periode. Pada akhir periode, total pembelian ditambahkan dengan persediaan awal sehingga didapat jumlah barang tersedia untuk dijual (total cost of goods available for sale). Persediaan akhir diketahui dengan cara perhitungan fisik, kemudian jumlah barang yang tersedia untuk dijual kembali (total cost of goods available for sale) ini dikurangkan dengan persediaan akhir sehingga didapat harga pokok penjualan (COGS).

2.10 Dasar Pencatatan

Dasar pencatatan terbagi 2 (dua) yaitu dasar akrual (accrual basis) dan dasar kas (cash basis). Pada dasar akrual, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan (PSAK No. 01, 2012). Pada dasar kas, pengaruh transaksi dan peristiwa lain diakui pada saat kas atau setara kas diterima atau dibayar. Penyusunan laporan keuangan pada umumnya menggunakan dasar akrual, kecuali untuk laporan arus kas yang menggunakan dasar kas (cash basis).

2.11 Metode Penilaian Persediaan

Sistem penilaian persediaan yang akan digunakan pada PT Universal mengunakan metode FIFO. Menurut Kieso et al. (2011), metode penilaian persediaan yang digunakan terdiri atas:

a. Metode FIFO (first in first out).

Metode FIFO mengasumsikan barang yang pertama kali dibeli akan dijual pertama kali. Pada hal ini, bukan barang yang pertama kali dibeli yang harus

dijual terlebih dahulu, melainkan harga pokok persediaan yang pertama kali dibeli harus diakui pertama kali. Oleh karena itu, persediaan akhir dihitung berdasarkan persediaan yang dibeli terakhir oleh perusahaan.

b. Metode rata-rata (average).

Pada metode rata-rata, barang yang akan dijual mempunyai biaya per unit yang sama karena harga pokok barang yang akan dijual dihitung berdasarkan biaya rata-rata tertimbang per unit. Biaya rata-rata tertimbang dapat dihitung dengan cara membagi cost of goods available for sale dengan total units

available for sale.

2.12 Pengertian dan Tarif Pajak Pertambahan Nilai (PPN)

Menurut UU Nomor 42 Tahun 2009, PPN merupakan Pajak Pertambahan Nilai yang dikenakan pada Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). BKP dan JKP adalah semua barang dan semua bentuk jasa, kecuali yang diatur dalam Undang-Undang bukan merupakan BKP dan JKP, seperti hasil pertambangan, kebutuhan pokok, jasa kesehatan atau pelayanan sosial. Agar sebuah usaha bisa mengenakan PPN pada setiap barang atau jasanya maka seorang pengusaha harus terdaftar sebagai Pengusaha Kena Pajak (PKP). Tarif untuk pengenaan PPN adalah sebesar 10% dari BKP/JKP. Mekanisme pengenaan PPN menurut Undang-Undang Nomor 42 Tahun 2009 adalah sebagai berikut:

a. Memperoleh BKP/JKP dari PKP lain dan dikenakan PPN. PPN yang dipungut adalah pembayaran pajak di muka dan disebut Pajak Masukan (PM).

b. Saat menjual kembali BKP/JKP tersebut ke konsumen maka sebagai pemungut PPN dan itu merupakan Pajak Keluaran (PK).

c. Apabila jumlah Pajak Keluaran (PK) lebih besar daripada Pajak Masukan (PM), selisihnya harus disetorkan melalui pelaporan penghitungan PPN menggunakan SPT Masa PPN. Namun, jika sebaliknya maka akan direstitusikan (diminta kembali) atau dikompensasikan ke masa pajak berikutnya.

Menurut PMK.03/197/2013, pengusaha kecil merupakan pengusaha yang selama 1 (satu) tahun buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto minimal Rp600.000.000,00 (enam ratus juta rupiah) dan tidak lebih dari Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah). Penulis mengasumsikan PT Universal terdaftar sebagai Pengusaha Kena Pajak (PKP), sehingga perusahaan dapat mengenakan PPN pada transaksi jual-beli barang yang terjadi di perusahaan. Berikut contoh transaksi penjualan dan pembelian yang melibatkan PPN:

Jurnal pada transaksi pembelian Harga Perolehan xxx

PPN Masukan xxx

Kas xxx

Jurnal pada transaksi penjualan

Kas xxx

Harga Penjualan xxx PPN Keluaran xxx

30

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Penelitian dilakukan pada tanggal 3 Februari s/d 4 Juli 2014 di Politeknik Negeri Batam, Parkway Street, Batam Center.

3.1.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan pada tugas akhir ini adalah metode observasi, yaitu dengan melakukan pengamatan secara langsung terhadap modul APA yang sudah ada sebelumnya serta studi literatur dengan mencari sumber referensi dari buku yang berkaitan.

3.1.3 Metode Analisis Data

Metode penelitian yang digunakan dalam analisis data adalah deskriptif. Terkait dengan modul praktikum ini, akan dijelaskan secara rinci siklus akuntansi di dalam studi kasus PT Universal, mulai dari pengumpulan bukti transaksi, penjurnalan, pemindahbukuan, hingga penyusunan laporan keuangan berupa laba rugi, perubahan ekuitas dan laporan posisi keuangan.

3.2 Gambaran Umum Instansi

3.2.1 Sejarah Singkat Politeknik Negeri Batam

Politeknik Negeri Batam (Polibatam) merupakan satu-satunya Perguruan Tinggi Negeri (PTN) vokasi di kawasan perdagangan dan pelabuhan bebas Batam, Bintan, dan Karimun provinsi Kepulauan Riau. Selain terletak di salah satu kawasan pusat

pertumbuhan ekonomi nasional, Polibatam juga terletak di wilayah terdepan dan terluar wilayah Negara Kesatuan Republik Indonesia yang berbatasan langsung dengan perairan internasional. Pada awalnya Polibatam merupakan perguruan tinggi swasta di bawah Yayasan Pendidikan Batam yang beranggotakan Otorita Batam, Institut Teknologi Bandung, Pemerintah Kota Batam, dan Universitas Riau.

Seiring dengan perkembangan kinerja dan prestasi yang telah diraih selama satu dasawarsa, pada tanggal 18 Oktober 2010, Pemerintah melalui Peraturan Menteri Pendidikan Nasional Nomor 26 Tahun 2010 menetapkan secara resmi Polibatam menjadi PTN dengan nama Politeknik Negeri Batam. Dengan demikian mulai tahun akademik 2011/2012, status mahasiswa dan lulusan Polibatam adalah mahasiswa dan lulusan perguruan tinggi negeri atau perguruan tinggi pemerintah.

Sebagai perguruan tinggi jalur vokasional yang berorientasi pada penguatan kemampuan praktik dan keterampilan mahasiswanya, proses pendidikan Polibatam didukung infrastruktur gedung yang sangat memadai. Gedung bebas asap rokok tersebut, berdiri kokoh diatas lahan seluas 12,5 Ha di pusat kota Batam, Batam Center.

Gedung utama Polibatam merupakan pusat aktivitas manajemen, dosen, dan proses kegiatan akademik dilakukan. Fasilitas di gedung ini meliputi 20 ruang kelas, 29 laboratorium, perpustakaan, ruang administrasi, dan ruang layanan informasi serta berbagai sarana umum seperti masjid, kantin, dan auditorium yang cukup luas dengan daya tampung sekitar 1000 orang.

Politeknik Negeri Batam juga berupaya memperbanyak program beasiswa prestasi baik akademik maupun non-akademik serta bantuan pembiayaan kuliah

sehingga dapat meningkatkan motivasi bagi para calon mahasiswa maupun mahasiswa dalam menimba ilmu dan mengasah kemampuan secara sungguh-sungguh selama mengikuti proses pembelajaran. Beasiswa yang ditawarkan kepada mahasiswa baru maupun mahasiswa aktif mulai tahun 2011 antara lain : Beasiswa Bidik Misi, Beasiswa PMDK, Beasiswa UMPN, Beasiswa Ujian Lokal, Beasiswa Bridging SMK, Beasiswa Prestasi Akademik, Beasiswa Bantuan Belajar, Beasiswa Prestasi Minat dan Bakat, dan Beasiswa Dari Industri/Pemda.

Politeknik Negeri Batam dalam perkembangannya mengalami beberapa kali perubahan status, pada awal berdirinya pada tahun 2000, Otorita Batam sebagai institusi yang melahirkan Politeknik Batam bersama 3 institusi, Institut Teknologi Bandung (ITB), Pemerintah Kota Batam (Pemko Batam), dan Universitas Riau (UNRI). Dasar pendirian Politeknik Batam dengan Akta Pendirian Notaris Soehendro Gautama, SH, Tgl 30 Mei 2000 No 115 Yayasan Pendidikan Batam kemudian mendirikan Politeknik Batam. Gedung pertama masih di Gedung Tongkang Pertamina di Batu Ampar.

Tahun 2001 peresmian & penandatanganan prasasti Politeknik Batam oleh Mendiknas Dr. Yahya Muhaimin. Pada Tahun 2003 baru dimulai pendirian gedung Politeknik Batam di Batam Centre. Pada acara peletakan batu pertama pendirian gedung Polibatam dilakukan oleh bapak Menteri Pendidikan Nasional (Mendiknas) Bapak Prof. Malik Fajar. Wisuda angkatan pertama Polibatam juga pada tahun 2003.

Pada tahun 2004 ketiga program studi Teknik Informatika, Akuntansi, dan teknik Elektronika mendapatkan akreditasi B. Akreditasi 3 Program Studi, seluruh program studi memperoleh akreditasi B (007/Ban-PT/Ak-IV/Dipl-III/VII/2004).

Sejak tahun 2005 kegiatan belajar mengajar mulai Pindah di gedung kampus baru Politeknik Batam di Batam Center. dan pada tahun 2006 secara resmi gedung Politeknik Batam diresmikan oleh presiden RI Susilo Bambang Yudhoyono. Kampus Polibatam mendapatkan ISO 9001:2000 pada tahun 2006 dilakukan penerapan sistem manajemen mutu dan ISO 9001:2000.

3.2.2 Visi dan Misi Politeknik Negeri Batam a. Visi

"Menjadikan Politeknik Negeri Batam sebagai perguruan tinggi berbasis kompetensi terbaik".

b. Misi

1. Menyelenggarakan pendidikan vokasi terbaik di Indonesia

2. Melakukan riset aplikatif berbasis kemitraan dengan industri dan masyarakat 3. Melakukan kegiatan pengabdian kepada masyarakat

3.2.3 Tujuan dan Sasaran Politeknik Negeri Batam

Tabel 3.1 Tujuan dan Strategis

NO TUJUAN SASARAN

1

Menghasilkan lulusan yang kompeten, adaptif, bermotivasi, mandiri dan menjunjung tinggi etika

1. Tersediannya kurikulum, tenaga pendidik dan laboratorium yang berbasis standar kompetensi.

2. Terselenggaranya perluasan program pendidikan berbasis kebutuhan dan eksesibilitas masyarakat.

3. Terwujud sistem pendidikan yang mengakomodasi perkembangan teknologi, menjunjung tinggi etika dan menumbuhkan semangat kewirausahaan

2 Menghasilkan riset apliklatif bermitra dengan industri dan masyarakat

1. Terwujudnya jenjang kerjasama yang termanfaatkan

2. Terwujudnya budaya riset dan diseminasi hasil riset

3

Berperan aktif dalam upaya peningkatan kualitas hidup masyarakat

1. Terbangunnya kepekaan sosial sivitas akademika terhadap permasalahan yang dihadapi masyarakat

2. Terselenggaranya kegiatan pemberdayaan yang memberikkan nilai tambah secara berkelanjutan kepada masyarakat

4

Mewujudkan organisasi yang mandiri, efektif, efisien dan akuntabel

1. Terwujudnya organsisasi yang selalu tumbuh dengan sistem manajemen mutu yang berkesinambungan

2. Terwujudnya sistem tata kelola yang berbasis pada pemanfaatan Teknologi Informasi

3. Tercapainya laporan keuangan berpredikat wajar tanpa pengecualian

3.2.4 Ruang Lingkup Usaha Politeknik Negeri Batam a. Pola Penyelenggaraan Sistem Akademik

Sesuai dengan definisi pada UU Pendidikan Tinggi 2012, Politeknik merupakan perguruan tinggi yang menyelenggarakan pendidikan vokasi dalam berbagai rumpun Ilmu Pengetahuan dan atau Teknologi. Pendidikan vokasi adalah pendidikan tinggi program diploma yang menyiapkan mahasiswa untuk pekerjaan dengan keahlian terapan tertentu.

Secara umum, sebagai perguruan tinggi vokasi, sistem akademik yang dikembangkan di setiap program studi di Politeknik Negeri Batam mengacu kepada sistem kerja yang dikembangkan industri dan mengikuti ritme kerja industri. Perkuliahan di setiap program studi dilaksanakan menggunakan sistem paket, selama 6 semester untuk program ahli madya dan 8 semester untuk program sarjana sains terapan. Setiap semester terdiri dari 14 minggu pembelajaran efektif di luar evaluasi pembelajaran dan terdapat 1 semester yang dialokasikan untuk magang industri atau magang kewirausahaan.

Pola pengajaran dirancang secara sistematis dan komprehensif, mulai dari teori, tutorial hingga praktek melatih keterampilan (hands on), baik melalui pekerjaanlaboratorium, bengkel atau studi kasus. Pola seperti ini akan memudahkan mahasiswa memahami materi pengajaran yang diberikan. Penerapan Teaching Factory, yaitu pembelajaran berbasis permasalahan nyata di industri, diharapkan juga akan memperkaya keterampilan mahasiswa, kepercayaan diri dan kebiasaan bekerja nyata.

Untuk melaksanakan pola pengajaran yang selalu dibarengi dengan latihan dan praktek, mahasiswa Politeknik harus mengikuti perkuliahan selama lima hari, dari Senin hingga Jumat, mulai pukul 08.00 dan berakhir pukul 16.20 WIB.

Jadwal kuliah dan praktik tersebut bertujuan memperkenalkan kedisiplinan dan budaya kerja kepada mahasiswa sejak dini. Sebagai pengenalan atmosfer kerja dan pembekalan pengalaman kerja sebelum lulus, mahasiswa juga diwajibkan menjalani praktek (Industrial Attachment) di beberapa industri dan bisnis yang tersebar di Batam dan sekitarnya.

Di masa mendatang, praktek kerja industri di Singapura dan Malaysia akan diprioritaskan guna memberikan pengalaman internasional kepada lulusan. Politeknik Negeri Batam juga akan membekali para lulusannya dengan sertifikat kompetensi, agar mereka memilikl daya saing tinggi

Pola penyelenggaraan di program sarjana sains terapan, hampir sama dengan program Diploma 3, hanya berbeda di masa studi yang lebih panjang yaitu selama 8 semester dan tambahan mata kuliah yang memuat penguatan kemampuan analitis dan spesialisasi teknis serta penguatan kapasitas manajerial. Selain menguasai kompetensi teknis sesuai program studi, mahasiswa dibekali juga dengan kemampuan pemanfaatan Komputer dan kemampuan berkomunikasi dengan bahasa Inggris.

Selain membuka kelas regular untuk semua program studi yang waktu perkuliahannya dilaksanakan pada pagi hari, Politeknik Negeri Batam membuka kelas khusus karyawan yang waktu perkuliahan dimulai pada malam hari. Selain itu, untuk memberikan kesempatan kepada lulusan diploma 3 untuk meneruskan pendidikannya ke jenjang sarjana terapan, Polibatam juga membuka program lanjut Jenjang untuk seluruh program studi jenjang D-4 yang dimiliki pada malam hari.

Saat ini juga sedang dikembangkan Program Pengakuan Pembelajaran Lampau (PPL) baik di jenjang pendidikan D-3 maupun D-4 yang diperuntukkan khusus bagi yang sudah memiliki pengalaman memadai dalam bekerja dimana pengalamannya dapat diakui dan disetarakan dengan suatu mata kuliah tertentu sehingga beban SKS yang harus diambil dapat diminimasi. Politeknik Negeri Batam juga akan dijadikan kampus cerdas atau smart campus, dimana pemanfaatan teknologi informasi akan dioptimalkan.

Seluruh materi kuliah akan ditempatkan di situs e-learning yang dapat diakses mahasiswa dimana pun dan kapan pun. Kendala ruangdan waktu bagi proses pembelajaran akan reduksi agar proses pembelajaran guna menghasilkan tenaga kerja terampil lebih cepat terealisir.

Politeknik Negeri Batam sejak Tahun 2007 telah mengimplementasi sistem pembelajaran elektronik (e-learning system ). Seluruh mata kuliah di-upload di situs learning Politeknik Negeri Batam yang dapat di akses melalui jaringan internet di alamat http://learning.polibatam.ac.id. Melalui e-learning, mahasiswa dapat mengakses materi setiap mata kuliah secara lebih bebas, kapan saja dan dimana saja. Selain materi perkuliahan, e-learning system yang dikembangkan Politeknik Negeri Batam juga telah mampu mengelola proses pembelajaran termasuk untuk kegiatan evaluasi seperti pengerjaan tugas, kuis, maupun ujian tengah semester dan ujian akhir semester sampai pengelolaan nilai akhir dari suatu mata kuliah. Dengan demikian, proses pembelajaran dapat lebih fleksibel dan akuntabel.

Ke depan, e-Learning system ini akan dikembangkan lebih lengkap sehingga mampu memberikan Layanan Pembelajaran Jarak Jauh (LPJJ) secara utuh dan

komprehensif. Harapannya keberadaan e-Leaning System ini dapat meningkatkan akses masyarakat seluas-luasnya untuk memperoleh pendidikan dan pembelajaran walaupun terpisah ruang dan jarak.

Kurikulum yang dibangun berdasarkan kerjasama dan hasil survey dengan pihak industri, ITB, Politeknik Bandung, Singapore Polytechnic, TAFE Illiawara Australia, Nanyang Polytechnic of Singapore dan beberapa Politeknik lain di Indonesia.

b. Program Studi di Politeknik Negeri Batam

Politeknik Negeri Batam membuka pendaftaran progam Diploma III dan program Sarjana Terapan melalui jalur UMPB. Program pendidikan Diploma III dapat diselesaikan oleh mahasiswa berkemampuan normal secara tepat waktu,sesuai dengan kurikulum selama 6 (enam) semester, untuk meraih gelar vokasi ahli madya. Sedangkan program Sarjana Terapan dapat diselesaikan oleh mahasiswa berkemampuan normal secara tepat waktu sesuai dengan kurikulum selama 8 (delapan) semester untuk meraih gelar sarjana sains terapan.

c. Jurusan di Politeknik Negeri Batam

Politeknik Negeri Batam terdiri dari 4 Jurusan, yang terdiri dari 8 Program studi baik Diploma 3 (D3) dan Sarjana Terapan/Diploma 4 (D4), serta 1 program Pengakuan Pembelajaran Lampau (PPL) Program Studi Teknik Informatika. Adapun jurusan tersebut yaitu:

1) Jurusan Teknik Mesin, terdiri dari Program studi Teknik Mesin

2) Jurusan Teknik Elektronika, terdiri Program studi Teknik Elektronika (D3) dan Teknik Mekatronika (D4).

3) Jurusan Teknik Informatika, terdiri dari Program studi Teknik Informatika (D3) dan Teknik Multimedia dan Jaringan (D4).

4) Jurusan Manajemen Bisnis, terdiri dari Program studi Akuntansi (D3), Akuntansi Manajerial (D4) dan Administrasi Bisnis (D4).

d. Jadwal Kuliah di Politeknik Negeri Batam

Politeknik Negeri Batam saat ini membuka dua kelas perkuliahan yaitu;

1) Kelas Reguler (Pagi), Jadwal Perkuliahan dimulai pukul 08.00 - 16.20 WIB dari hari Senin hingga hari Jum'at.

2) Kelas Karyawan (Malam), Jadwal Perkuliahan dimulai pukul 18.50 - 22.20 WIB dari hari Senin hingga hari Jum'at.

3.2.5 Struktur Organisasi Politeknik Negeri Batam

Sumber: Politeknik Negeri Batam