BAB II

TINJAUAN PUSTAKA DAN KERANGKA PIKIR

A. Tinjauan Pustaka 1. Analisis Rantai Nilai

a. Konsep nilai

Nilai adalah jumlah yang bersedia dibayarkan oleh pembeli untuk barang atau layanan yang diberikan perusahaan. Nilai diukur dengan total

pendapatan (suatu cerminan dari harga produk perusahaan dan unit yang dapat dijual). Sebuah perusahaan dikatakan menguntungkan ketika nilai yang diperintahkan melebihi biaya yang terlibat dalam menciptakan produk atau

jasa. Menciptakan nilai bagi pembeli yang melebihi biaya digunakan dalam menganilisis kompetitif karena kesengajaan perusahaan meningkatakan biaya

dalam rangka memimpin harga premium melalui differiensiasi (Porter, 1998:38 dalam Metharia, 2010).

Nilai suatu barang atau jasa ditunjukkan oleh jumlah uang yang para

pembeli bersedia membayarkan untuk memperoleh sejumlah barang atau jasa tertentu (pontas, 2011:409).

Feller, dkk. (2006) dalam Metharia (2010) menyatakan bahwa (1) nilai merupakan pengalaman subjektif yang tergantung pada konteks. (2) nilai terjadi ketika kebutuhan dipenuhi melalui penyediaan produk, sumber daya

mengalir dari orang atau institusi yang merupakan penarima sumber daya

mengalir dari komsumen.

b. Konsep rantai nilai

Michal porter dalam konsep keunggulan kompetitifnya menjelaskan bahwa aktivitas penciptaan suatu produk atau jasa dilakukan melalui suatu urutan proses tertentu. Dikatakan olehnya bahwa sebuah perusahaan akan

memiliki keunggulan kompetitif apabila mnajemen berhasil memiliki rantai proses yang paling optimum (Eko dan Djokopran, 2013:202).

Porter memberikan pemahaman rantai nilai sebagai sebuah kombinasi dari Sembilan aktivitas operasi penambahan nilai umum dalam sebuah perusaahaan. Fokus utama dalam rantai nilai terletak pada keuntungan

yang ditambahkan kepada konsumen, proses saling tergantung yang menghasilkan nilai, dan permintaan yang dihasilkan serta arus dana yang

dibuat (Metharia, 2010).

Selanjutnya Hall (2007:89) mengemukakan bahwa “Rantai nilai adalah berbagai aktivitas yang menambah nilai atau kegunaan produk atau

jasa perusahaan”.

Rantai nilai adalah urutan aktivitas yang dimulai dari bahan baku

Rantai nilai diartikan sebagai serangkaian proses bisnis yang

dilakukan untuk mengolah bahan baku menjadi produk jadi, selanjutnya memastikan produk tersebut sampai di tangan konsumen (Michael, 2011:210)

Rantai niai menampilkan nilai keseluruhan, dan terdiri dari aktivitas nilai dan margin. Aktivitas nilai merupakan aktvitas nyata secara fisik dan teknologi yang dilakukan oleh perusahaan, yaitu membangun blok di mana

perusahaan menciptakan sebuah produk yang berharga bagi pembelinya. Margin merupakan selisih anatara nilai total dan biaya kolektif yang dilakukan

dari aktivitas nilai. Saluran pemasok dan rantai nilai juga mencakup margin yang penting untuk dipisahkan dalam memahami sumber posisi biaya perusahaan, karena saluran pemasok dan margin merupakan bagian dari total

biaya yang ditanggung pembeli.

Value chain (rantai nilai) adalah pola yang digunakan perusahaan

untuk memahami posisi biaya Dan untuk mengidentifikasi cara-cara yang dapat digunakan untuk memfasilitasi implementasi dari strategi tingkat bisnisnya. Rantai nilai menunjukkan bagaimana sebuah produk atau jasa

bergerak dari tahap perancangan hingga ke pelanggan akhir (Metharia, 2010). Istilah rantai nilai (value chain) menggambarkan cara untuk

memandang suatu perusahaan sebagai rantai aktivitas yang mengubah input menjadi output yang bernilai bagi pelanggan. Nilai bagi pelanggan berasal dari tiga sumber dasar: aktivitas yang membedakan produk, aktivitas yang

Value chain memilah perusahaan kedalam aktivitas–aktivitas

strategis yang relevan untuk memahami perilaku biaya dan sumber-sumber diferensiasi yang telah dimiliki maupun yang masih potensial.

Aktivitas-aktivas disini mencakup bagaimana suatu organisasi mendesain, memproduksi, memasarkan, dan mendukung produknya serta bagaimana pelayanan mempresentasikan rantai nilainya (Rangkuti, 2002:11).

Menurut Hellin dan Meijer,(2006) value chain adalah seluruh rangkaian aktifitas yang dibutuhkan untuk membawa produk dari proses

konsepsi, produksi, penggunaan oleh konsumen akhir dan penanganan setelah penggunaan. Juga merupakan sekumpulan pelaku-pelaku dan kegiatan-kegiatan yang menambah nilai mulai dari supply chain, menghubungkan

seluruh tahapan-tahapan yang berbeda dari perencanan ke produksi sampai ke konsumen akhir. Jadi pokok utama dari konsep value chain adalah bagaimana

suatu produk mengalir dari produsen hingga konsumen akhir dimana melalui aktifitas tersebut membutuhkan informasi, teknologi dan komunikasi dengan sesama aktor yang terlibat (Susanti, 2012).

c. Pengertian Analisis Value Chain (Analisis Rantai Nilai) Blocher dkk. (2005:66) mendefinisikan bahwa :

Analisis rantai nilai adalah alat analisis strategi yang digunakan untuk lebih memahami keunggulan kompetitif perusahaan, mengidentifikasi di mana nilai pelanggan dapat ditingkatkan atau biaya dapat diturunkan, dan lebih memahami bagaimana hubungan perusahaan dengan pemasok, pelangan, dan perusahaan lainnya dalam industri yang sama.

memeriksa kontribusi dari aktivitas-aktivitas yang berbeda dalam bisnis

terhadap nilai tersebut (Pearce and Robinson, 2009 : 208).

Analisis value chain adalah pendekatan jangka panjang yang

terbentang keluar batas perusahaan, perusahaan hanya merupakan satu bagian dari keseluruhan rangkaian kegiatan-kegiatan yang menciptakan nilai (Rayburn, 1999).

Shank dan Govindarajan (2000), mendefinisikan “Value Chain Analyisis merupakan alat untuk memahami rantai nilai yang membentuk suatu

produk. Rantai nilai ini berasal dari aktifitas-aktifitas yang dilakukan, mulai dari bahan baku sampai ke tangan konsumen, termasuk juga pelayanan purna jual”.

Selanjutnya Porter (1985) menjelaskan “Analisis value-chain merupakan alat analisis stratejik yang digunakan untuk memahami secara

lebih baik terhadap keunggulan kompetitif”. Value Chain mengidentifikasikan dan menghubungkan berbagai aktivitas stratejik diperusahaan (Hansen, Mowen, 2000). Sehingga dapat disimpulkan bahwa analisis rantai nilai

merupakan suatu alat yang digunakan untuk menciptakan nilai bagi pelanggannya untuk mencapai suatu keunggulan yang kompetitif.

Sifat Value Chain tergantung pada sifat industri dan berbeda-beda untuk perusahaan manufaktur, perusahaan jasa dan organisasi yang tidak berorientasi pada laba. Tujuan dari analisis value-chain adalah untuk

biaya atau peningkatan nilai tambah dapat membuat perusahaan lebih

kompetitif.

d. Metode Analisis Value Chain

Langkah awal dalam analisis rantai nilai yaitu memecah operasi suatu perusahaan menjadi aktivitas atau proses bisnis tertentu, dengan cara mengelompokkan aktivitas atas proses tersebut kedalam kategori aktivitas

primer atau pendukung. Yang menjadi tantangan dalam metode ini yaitu menguraikan secara rinci apa yang sebenarnya terjadi kedalam

aktivitas-aktivitas berbeda yang dapat dianalisa dan bukan terpaku pada kategori yang luas atau umum.

Dalam buku (Hitts,2005), kerangka rantai nilai membagi aktivitas

perusahaan dalam dua kategori umum :

1) Aktivitas primer (primary activities), aktivitas yang berkaitan dengan penciptaan fisik produk, penjualannya, dan distribusinya kepada para pembeli dan servis setelah adanya penjualan.

2) Aktivitas pendukung (support activities), membantu perusahaan secara keseluruhan dengan menyediakan dukungan yang diperlukan bagi berlangsungnya aktivitas-aktivitas primer dilakukan secara berkelanjutan.

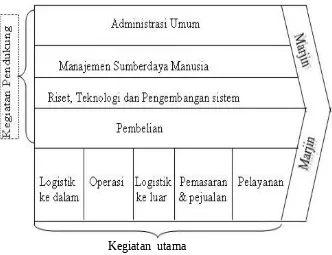

Porter (1988) dalam Pearce dan Robinson (2007:209) menguraikan aktifitas utama dan pendukung tersebut menjadi :

1) Aktifitas utama

- Logistic ke dalam, meliputi penerimaan, penyimpana, dan pemasukan input ke dalam produk/jasa

- Operations, merupakan informasi input ke dalam produk/jasa - Logistic keluar, meliputi pengumpulan, penyimpanan, dan

pendistribusian produk/jasa

- Marketing and sales, merupakan indikasi pasar dan bagaimana pelanggan membeli produk /jasa perusahaan

- Procurement dari input yang digunakan dalam value chain - Technology development untuk setiap keran dari operasi tetapi

tidak terbatas kepada teknologi informasi

- Human resource management meliputi recruiting, hiring, training, pengembangan dan kompensasi dari pegawai

- Firm infrastruktur termasuk perencanaan, accounting and finance, legal community affair, hubungan dengan pemerintah dan kualitas manajemen.

Berikut merupakan gambar dari Porter (1988) dalam Pearce dan Robinson (2008) yang menjalaskan mengenai aktivitas-aktivitas yang

dilakukan:

Kegiatan utama

Sumber:Pearce dan robinson 2008 Gambar 1. Skema generik Rantai nilai

Langkah selanjutnya adalah mencoba mengaitkan biaya kesetiap aktivitas yang berbeda. Setiap aktivitas dalam rantai nilai mengeluarkan biaya

menyediakan sudut pandang yang sangat berbeda jika dibandingkan dengan

yang dihasilkan dengan oleh akuntansi biaya tradisional. 2. Efisiensi biaya

a. Pengertian biaya

Kuswandi, (2005:25) mendefinisikan bahwa “Biaya/beban adalah

semua pengeluaran untuk mendapatkan barang atau jasa dari pihak ketiga, baik yang berkaitan dengan usaha pokok perusahaan maupun tidak”.

Selanjutnya Dalam ensiklopedi bahasa indonesia, biaya didefinisikan

sebagai biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan uang menurut harga pasar

yang berlaku, baik yang sudah terjadi maupun yang akan terjadi.

Menurut mulyadi (2009:8) “biaya adalah pengorbanan sumber ekonomi, yang di ukur dalam satuan uang, yang telah terjadi, atau yang kemungkinan akan terjadi untuk tujuan tertentu”. Dari definisi biaya tersebut

ada 4 unsur pokok yaitu:

a) Biaya merupakan pengorbanan sumber ekonomi,

b) Diukur dalam satuan uang,

c) Yang telah terjadi atau yang secara potensial akan terjadi, d) Pengorbanan tersebut untuk tujuan tertentu.

Dari ketiga definisi di atas dapat disimpulkan bahwa biaya merupakan pengorbanan sumber ekonomi atau sumber daya berupa barang

Biaya terbagi menjadi dua, yaitu biaya eksplisit dan biaya implisit.

Biaya eksplisit adalah biaya yang terlihat secara fisik, misalnya berupa uang. Sementara itu, yang dimaksud dengan biaya implisit adalah biaya yang tidak

terlihat secara langsung, misalnya biaya kesempatan dan penyusutan barang modal.

b. Klasifikasi biaya

Dalam akuntansi biaya, biaya digolongkan dengan berbagai macam

cara. Ummumnya penggolongan biaya ini ditentukan atas dasar tujun yang hendak dicapai dengan penggolongan tersebut.

Menurut mulyadi (2009:13-16) dalam akuntansi biaya, biaya dapat digolongkan menjadi 5 golongan yaitu:

a) Penggolongan biaya menurut objek pengeluaran

Dalam penggolongn ini nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar. 1. Biaya bahan baku

Biaya yang dikeluarkan untuk mendapatkan bahan baku yang dipakai dalam pengolahan produk

2. Biaya tenaga kerja

Biaya yang dikeluarkan karena penggunan tenaga kerja yang jasanya dapat diperhitungkan langsung dalam pembuatan produk. 3. Biaya overhead pabrik

Biaya yang keluarkan selain biaya bahan baku dan biaya tenaga kerja yang digunakan.

b) Penggolongan biaya menurut fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi & umum. Oleh karena itu biaya dalam perusahaan manufaktur dikelompokkan dalam tiga kelompok, yaitu:

1. Biaya produksi

Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap unntuk di jual.

2. Biaya pemasaran

3. Biaya administrasi dan umum

Biaya yang terjadi tidak hanya karena ada sesuatu yang dibiayai d) Penggolongan biaya menurut perilakunnya dalam hubungannya

dengan perubahan volume aktivitas 1. Biaya variabel

Biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

2. Biaya semivariabel

Biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya ini mengandung unsur biaya tetap dan unsur biaya variabel.

Biaya yang jumlah totalnya tetap dalam kisar volumme kegiatan tertentu.

e) Penggolongan biaya atas dasar jangka waktu manfaatnya 1. Pengeluaran modal

Biaya yang mempunyai manfaat lebih dari satu periode akunntasi . pengeluaran ini pada saat terjadinya dibebankan sebagai kos aktiva, dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi, diamortisasi, atau dideplesi. 2. Pengeluaran pendapatan

Biaya yang hanya mempunyai manffat dalam periode akuntnsi terjadinya pengeluaran tersebut. Pada saat terjadinya, pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut.

c. Efisiensi

Kata efisiensi atau efisien sering kita dengarkan. Pengertian umum

antara masukan dan hasil, antara keuntungan dan sumber-sumber yang

dipergunakan, serta hasil maksimal yang dicapai dengan menggunakan sumber yang terbatas.(Merbun, 2010:101).

Penekana biaya sering dijadikan alasan untuk melakukan efisiensi. Tidak sedikit perusahaan memangkas fasilitas yang diberikan kepada pekerja, atau menunda kenaikan gaji pekerja dengan alasan yang sama.

Munurut Umar, (2000:73) efisiensi adalah suatu kemampuan untuk melakukan pekerjaan dengan benar, yakni menyangkut konsep “input-output”.

Efisiensi merupakan suatu ukuran keberhasilan yang dinilai dari segi besarnya sumber/biaya untuk mencapai hasil dari kegiatan yang dijalankan (wordpress.com, 2009).

Pengertian efisiensi menurut mulyamah (1987:3) yaitu “efisiensi merupakan suatu ukuran dalam membandingkan rencana penggunaan masukan dengan penggunaan yanng direalisasikan atau perkataan lain penggunaan yang sebenarnya (wordpress.com, 2009)

Masih dalam worpress.com efisiensi didefinisikan oleh hasibuan

(1984:233-4) yang mengutip pernyataan Emerson sebagai berikut

Efisiensi adalah perbandingan yang terbaik antara input (masukan) dan output (hasil antara keuntungan dengan sumber-sumber yang dipergunakan), seperti halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas. Dengan kata lain hubungan antara apa yang telah diselesaikan.

Efisiensi dalam pengertian sesungguhnya bukanlah pemangkasan

biaya. Peningkatan efisiensi biaya menyangkut perhitungan bahwa setiap rupiah yang dikeluarkan harus dengan memperhitungkan tingkat kemanfaatan

melainkan program yang ditujukan pada jenis biaya-biaya tertentu yang

pemanfaatannya memiliki nilai minus bagi akumulasi pendapatan perusahaan. Tidak semua pengeluaran adalah biaya, sedangkan semua biaya adalah

pengeluaran. Strategi efisiensi biaya tidak menghendaki semua bentuk pengeluaran dan bentuk biaya dipangkas secara tidak terprogram. Program ini harus disusun secara jelas untuk dipedomani, dimana tingkat atau sasaran

efisiensi yang ingin dicapai perusahaan.

3. Analisis value chain untuk efisiensi biaya

Analisis value chain merupakan analisis aktivitas-aktivitas untuk

menghasilkan nilai, baik yang berasal dari dalam maupun dari luar perusahaan itu sendiri. Value chain memberikan perspektif letak perusahaan dalam rantai

nilai. Analisis value chain membantu perusahaan untuk memahami rantai nilai yang membentuk produk/jasa tersebut. Nilai yang dimaksud adalah nilai yang berasal dari awal perancangan sampai dengan penanganan produk atau jasa

yang setelah dijual kepada konsumen. Perusahaan harus mampu mengenali posisinya pada rantai nilai yang membentuk produk atau jasa tersebut.

Tujuannya untuk mengidentifikasi kesempatan dari persaingan.

Setelah perusahaan dapat mengetahui posisinya, selanjutnya perusahaan dapat mengenali aktivitas-aktivitas yang membentuk nilai tersebut.

Aktivitas-aktivitas tersebut selanjutnya dapat dikaji apakah memberikan nilai pada produk atau tidak. Jika aktivitas tersebut memberikan nilai, maka akan

Sebaliknya jika aktivitas tersebut tidak memberikan nilai maka akan dihapus

aktivitas tersebut.

4. Activity based costing

Sistem activity based costing (ABC) adalah suatu system akuntansi yang terfokus pada aktivitas-aktivitas yang dilakukan untuk menghasilkan produk/jasa. ABC menyediakan informasi mengenai aktivitas-aktivitas dan

sumber daya yang dibutuhkan untuk melaksanakan aktivitas-aktivitas tersebut. Aktivitas adalah setiap kejadian atau transaksi yang merupakan pemicu biaya

(cost driver) yakni, beertindak sebagai factor penyebab dalam pengeluaran biaya dalam organisasi. Aktivitas-aktivits ini menjadi titik penghimpunan biaya.

Dalam sistem ABC, biaya ditelusur ke aktivitas kemudian ke produk/jasa. Sistem ABC mengasumsikan bahwa aktivitas-aktivitaslah yang

mengkomsumsi sumber daya bukan produk/jasa. 5. Metode activity based costing

Activity based costing adalah suatu system perencanaan biaya yang

menekankan pada suatu proses perbaikan. ABC mampu mengidentifikasi apakah suatu aktivitas bernilai tambah atau tidak sehingga aktivitas yang tidak

bernilai tambah dapat dieliminasi. Dengan demikian, keseluruhan waktu yang diperlukan untuk proses pembuatan produk dibentuk oleh dua aktivitas yaitu, aktivitas yang mendatangkan nilai tambah seperti aktivitas yang dilakukan

Waktu yang tidak bernilai tambah tersebut adalah waktu pemborosan

yang harus diperkecil atau dihilangkan. Caranya yaitu dengan merestrukturisasi proses manufacturing, penataan kembali fasilitas-fasilitas

yang ada, dan sebagainya.

Hutabarat (2008) mengungkapkan bahwa biaya aktivitas yang tidak mendatangkan nilai tambah dapat dihilangkan atau dikurangi dengan beberapa

cara seperti:

1) Kegiatan inspeksi dapat dihilangkan dengan mengembangkan total kuality control dan zero defect manufacturing, movement time dapat dikurangi dengan mengembangkan cellular manufacturing, dam waitingstorage time dapat dikurangi dengan mengembangkan system persediaan just-in time.

2) Memilih alternatif-alternatif kegiatan yang menggunakan biaya terendah

3) Mengurangi waktu dan sumber daya yang dikomsumsi oleh sutu kegiatan

4) meningkatkan efisiensi kegiatan yang meningkatkan nilai tambah ke skala ekonomi tanpa diikuti oleh kenaikan total biaya kegiatan tersebut sehingga biaya per unit yang dibebankan ke produk tersebut akan menurun.

Dalam sistem perhitungan biaya berdasarkan aktivitas untuk perhitungan prooduk/jasa, aktivitas diidentifikasi dan didefinisikan melalui

wawancara dan survei. Informasi ini digunakan untuk menjelaskan proses pembebanan biaya. Untuk lebih jelasnya brikut langkah-langkah pembebanan

biaya

1) mengidentifikasi aktivitas utama dan membuat kamus aktivitas 2) menentukan biaya aktivitas tersebut

5) mengukur permintaan aktivitas tiap produk 6) menghitung biaya produk

6. Peran Activity Based Costing Dalam Analisis Value Chain

Analisis value chain merupakan salah satu alat analisis manajemen

biaya yang dapat digunakan untuk memberikan informasi guna membuat keputusan strategis dalam menghadapi persaingan bisnis. Analisis value chain

merupakan analisis aktivitas-aktivitas yang relevan sepanjang rantai nilai yang membentuk suatu produk/jasa, yang meliputi proses pengadaan, penyimpanan, penggunaan, transformasi dan disposisi sumber daya, mulai dari pemasok

value chain sampai dengan konsumen dan pemegang saham. Perusahaan harus mampu mengenali posisisnya pada value chain yang membentuk suatu produk

atau jasa tersebut. Nilai bagi konsumen berarti perusahaan harus memberikan harga yang lebih rendah dengan kualitas yang sama atau memberikan kualitas yang lebih tinggi dengan harga yang sama dibandingkan dengan pesaing.

Sebaliknya, nilai yang diterima oleh pemegang saham adalah adanya peningkatan nilai saham (Sujana 2006).

Melalui system ABC perusahaan dapat mengidentifikasi aktivitas-aktivitas yang tidak sesuai dengan keinginan pelanggan atau yang tidak menciptakan nilai tambah. Aktivitas bernilai tambah jika aktivitas tersebut

menghasilkan perubahan bentuk/kondisi, sedangkan perubahan tersebut tidak terjadi pada aktivitas sebelumnya dan aktivitas tersebut memungkinkan

Menurut Sujana (2006), “aktivitas yang tidak bernilai tambah adalah

aktivitas-aktivitas yang tidak perlu atau aktivitas-aktivitas yang perlu namun tidak efisien dan dapat diperbaiki”.

Untuk dapat meningkatkan nilai bagi konsumen dan perusahaan, maka biaya-biaya yang dibebankan dalam nilai produk dan jasa berasal dari aktivitas-akti itas yang tidak menciptakan nilai tambah harus dikurangi atau

dieliminasi. Jika aktivitas tidak bernilai tambah dilaksanakan, akan berakibat pada penambahan biaya yang tidak perlu dan merintangi kinerja, sehingga

menimbulkan biaya yang tidak bernilai tambah. Biaya tidak bernilai tambah adalah biaya yang disebabkan oleh aktivitas-aktivitas yang tidak bernilai tambah. Biaya tidak bernilai tambah dapat diartikan sebagai biaya atas

aktivitas-aktivitas yang dapat dieliminasi tanpa menimbulkan kesan buruk dari para pelanggan mengenai kinerja, fungsi atau ukuran mutu lain suatu

produk/jasa. Analisis aktivitas dapat menurunkan biaya dengan cara peniadaan aktivitas, dan penggunaan aktivitas secara bersama. Keunggulan dalam hal biaya (cost leadership) merupakan salah satu strategi bisnis perusahaan. ABC

merupakan hal yang sangat penting untuk mencapai strategi ini karena ABC mengidentifikasi aktivitas-aktivitas kunci, cost driver, dan cara-cara untuk

memperbaiki proses sehingga dapat menurunkan biaya. ABC dapat membantu manajer dalam hal mengidentifikasi peluang peluang dalam memperbaiki nilai dan dapat mengidentifikasi perubahan aktivitas dan komponen yang

Di samping itu, ABC juga dapat mengidentifikasi dan mengeliminasi

aktivitas yang tidak bernilai tambah. Setelah memahami posisinya dalam rantai nilai produk/jasa, maka perusahaan menentukan strateginya. Strategi ini

berupa low cost atau diferensiasi. Perusahaan harus menjaga dan meningkatkan hubungan baik yang saling menguntungkan dengan pemasok dan memelihara hubungan baik dengan pelanggan, yang akhirnya dapat

meningkatkan daya saing produk/jasa (Hutabarat, 2008).

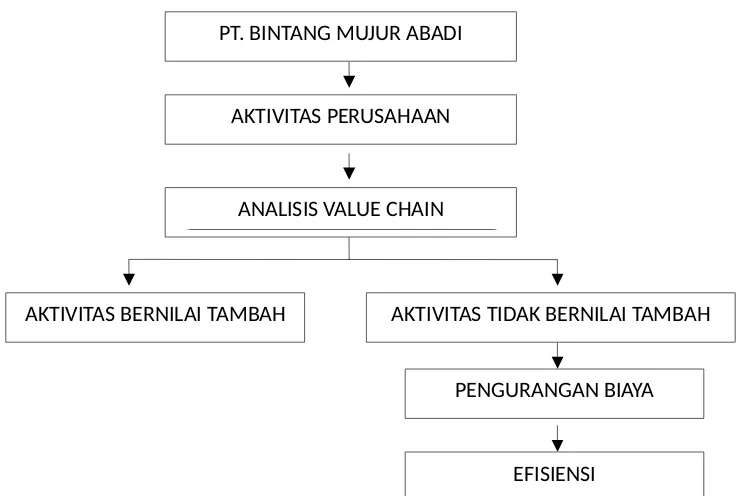

B. Kerangka Pikir

Penelitian ini merupakan studi kasus pada PT. Bintang Mujur Abadi

di Kota Makassar, penelitian ini dilakukan dengan mengidentifikasi aktivitas-aktivitas yang membentuk value chain, kemudian melakukan

analisis. Setelah itu menetapkan mana aktivitas yang menambah nilai perusahaan dan mana yang tidak. Aktivitas yang tidak bernilai tambah inilah yang akan dieliminasi atau dikurangi biayanya sehingga terjadi efisiensi

biaya. Pada penelitian ini, peneliti merumuskan masalah dengan mengembangkan konsep penelitian yang dilakukan dengan menghimpun

Gambar 2. Kerangka Pikir PT. BINTANG MUJUR ABADI

ANALISIS VALUE CHAIN

AKTIVITAS BERNILAI TAMBAH

AKTIVITAS PERUSAHAAN

AKTIVITAS TIDAK BERNILAI TAMBAH

PENGURANGAN BIAYA