perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Skripsi

PENGARUH EFISIENSI MANAJEMEN TERHADAP KINERJA

KEUANGAN PERUSAHAAN PUBLIK YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Dosen Pembimbing : Arif Lukman Santoso, S.E., MM., Ak

Disusun oleh:

Meilitasari Budyaningtyas

F0308065

Program Studi Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

HALAMAN PERSEMBAHAN

Kupersembahkan skripsi ini untuk :

Kedua orang tuaku tersayang, Bapak.Alm dan Ibu, Adik-Adik perempuanku, Seluruh keluarga besar, kerabat, dan sanak saudara,

Semua teman-temanku di mana pun berada,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

HALAMAN MOTTO

Butuh perjalanan untuk meraih kesuksesan maka mulailah melangkah (Yusuf Mansur)

Jangan menunggu waktu yang tepat untuk melakukan sesuatu,

karena waktu tidak akan pernah tepat bagi mereka yg menunggu.

Jadilah pribadi yg bahagia dengan kehidupanmu sendiri.

Manfaatkan dirimu tuk jadi pribadi berprestasi. Percaya dirimu!

Jangan menyerah atas impianmu. Impian memberimu tujuan hidup.

Ingatlah, sukses bukan kunci kebahagiaan. Semangat!

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas

limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

penyusunan skripsi dengan judul PENGARUH EFISIENSI MANAJEMEN

TERHADAP KINERJA KEUANGAN PERUSAHAAN PUBLIK YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Adapun skripsi ini disusun untuk memenuhi persyaratan dalam mencapai Gelar

Sarjana Ekonomi pada Program S1 Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret. Penulis menyadari bahwa skripsi ini tidak akan selesai

tanpa adanya bantuan dari berbagai pihak, untuk itu dengan segala kerendahan

dan ketulusan hati penulis ingin menyampaikan rasa terima kasih kepada:

1. Bapak Prof. Dr. R. Karsidi, M. S., selaku Rektor Universitas Sebelas

Maret Surakarta.

2. Dr. Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

3. Drs. Santoso Tri Hananto, M.Si, Ak., selaku Ketua Jurusan Akuntansi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

4. Arif Lukman Santoso, SE.,MM.,Ak., selaku pembimbing skripsi yang

telah meluangkan waktu, perhatian, dan kesabarannya ketika membimbing

dari awal hingga akhir penyelesaian skripsi ini.

5. Prof.,Dr., Bambang Sutopo, M.Com.,Ak. dan Sri Murni, SE, M.Si., Ak.,

selaku tim penguji pendadaran yang memberikan pengalaman dalam

menghadapi ujian dan akhirnya meluluskan penulis untuk maju ke tahap

selanjutnya.

6. Drs., Hanung Tri Atmoko,M. Si., Ak., selaku pembimbing akademik yang

telah mengarahkan dari awal perkuliahan hingga penulis menyusun

skripsi.

7. Bapak alm. dan Ibu tercinta, terima kasih buat doa dan kepercayaan yang

telah diberikan, Lita akan berusaha melakukan yang terbaik untuk

membahagiakan kalian..

8. Nita dan Mita, yang selalu bisa dijadikan mainan saat sedang bosan di

rumah.

9. Saudara 0121, yang selalu cerewet dimanapun berada dan selalu jadi

ketua tim sukses untuk segala agenda, terima kasih untuk selalu ada dan

bertahan di segala suasana.

10.Tince dan kakak-kakak bluhoz lain yang dulu selalu berisik tapi sekarang

entah dimana, terima kasih sudah jadi kakak yang baik dari awal sampai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

11.Tias, pika, mariska, dan semua temen-temen Akuntansi B yang selalu

woyo-woyo dimana dan kapan saja, terima kasih sudah memperkenalkan

dan mengajari hal-hal yang baru.

12.Lepi, terima kasih karena selalu memberikan hiburan di saat bosan,

menemani di saat kosan sepi, dan bertahan melawan virus sampai akhir

serta membantu penyelesaian skripsi ini.

13.Dan semua pihak yang tidak dapat penulis sebut satu per satu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, untuk itu kritik dan

saran yang membangun sangat penulis harapkan. Semoga skripsi ini bermanfaat

bagi pembaca.

Surakarta, 1 Juni 2012

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

BAB III METODE PENELITIAN ... 21

3.1 Desain Penelitian ... 21

3.2 Populasi dan Teknik Pengambilan Sampel ... 21

3.3 Data dan Metode Pengumpulan ... 22

3.5.1 Analisis Statistik Deskriptif ... 28

3.5.2 Uji Asumsi Klasik ... 28

3.5.2.1 Uji Normalitas ... 28

3.5.2.2 Pengujian Multikolonieritas ... 29

3.5.2.3 Pengujian Autokorelasi ... 30

3.5.2.4 Pengujian Heteroskedastisitas ... 30

3.5.3 Uji Hipotesis ... 31

3.5.3.1 Uji Ketepatan Perkiraan (Uji R2) ... 32

3.5.3.2 Pengujian Signifikansi F ... 33

3.5.3.3 Pengujian Signifikansi-t ... 34

BAB IV PEMBAHASAN MASALAH ... 35

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

4.2 Hasil Pengumpulan Data ... 35

4.3 Analisis Data ... 37

4.3.1 Statistik Deskripsi ... 37

4.3.2 Uji Asumsi Klasik ... 39

4.3.2.1 Uji Normalitas ... 39

4.3.2.2 Uji Multikolonieritas ... 39

4.3.2.3 Uji Autokorelasi ... 40

4.3.2.4 Uji Heteroskedastisitas ... 41

4.3.3 Pengujian Hipotesis ... 43

4.3.3.1 Uji Ketepatan Perkiraan (Uji R2) ... 43

4.3.3.2 Pengujian Signifikansi-F ... 44

4.3.3.3 Uji Signifikansi t ... 45

BAB V PENUTUP ... 49

5.1 Simpulan ... 49

5.2 Keterbatasan Penelitian ... 50

5.3 Saran ... 51

DAFTAR PUSTAKA ... .... 52

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

DAFTAR TABEL

Tabel 4.1 Hasil Pengambilan Sampel ... 36

Tabel 4.2 Statistik Deskripsi ... 37

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test ... 39

Tabel 4.4 Hasil Uji Multikolinearitas ... 40

Tabel 4.5 Runs Test ... 40

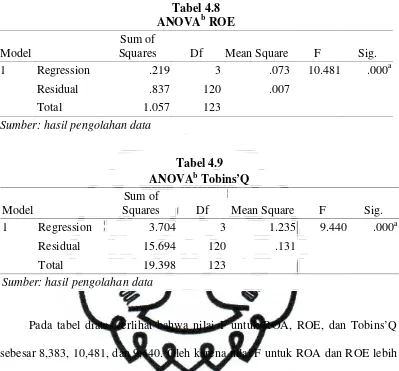

Tabel 4.6 Model Summary ... 44

Tabel 4.7 ANOVAb ROA ... 44

Tabel 4.8 ANOVAb ROE ... 45

Tabel 4.9 ANOVAb Tobins’Q ... 45

Tabel 4.10 Coefficientsa ROA ... 46

Tabel 4.11 Coefficientsa ROE ... 47

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

DAFTAR GAMBAR

Gambar 2.1. Kerangka Pemikiran ... 19

Gambar 4.1 Uji Heteroskedastisitas-Scatterplot ROA ... 42

Gambar 4.2 Uji Heteroskedastisitas-Scatterplot ROE ... 42

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiv

DAFTAR LAMPIRAN

Lampiran A Data Penelitian ... 56

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xv

PENGARUH EFISIENSI MANAJEMEN TERHADAP KINERJA KEUANGAN PERUSAHAAN PUBLIK

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Meilitasari Budyaningtyas

F0308065ABSTRAKSI

Penelitian ini bertujuan untuk memperoleh bukti empiris terkait pengaruh efisiensi manajemen terhadap kinerja keuangan perusahaan publik yang terdaftar di Bursa Efek Indonesia. Untuk tujuan tersebut penelitian ini menggunakan 124 sampel data perusahaan manufaktur dan lainnya yang terdaftar di Bursa Efek Indonesia yang dipilih dengan menggunakan purposive sampling. Dalam pengujian data, penelitian ini menggunakan model regresi linier berganda dengan menggunakan bantuan software komputer untuk statistik SPSS versi 17.0.

Pengujian data dilakukan meliputi uji asumsi klasik terdiri dari normalitas data, autokorelasi, multikolinier, dan heteroskedastisitas sebagai syarat uji regresi berganda. Hasil pengujian asumsi klasik menunjukkan bahwa data telah bebas dari asumsi klasik. Dalam pengujian regresi berganda, hasil pengujian menunjukkan bahwa efisiensi manajemen berpengaruh terhadap kinerja keuangan perusahaan publik yang terdaftar di Bursa Efek Indonesia. Hasil pengujian ini mengindikasikan bahwa seluruh hipotesis penelitian diterima.

Penelitian ini dilakukan dengan berbagai keterbatasan yang

dimungkinkan berpengaruh terhadap hasil penelitian, yaitu variabel independen hanya efisiensi manajemen dan dua variabel control ukuran perusahaan dan leverage, selain itu penelitian ini menggunakan periode penelitian empat tahun dan menggunakan sampel penelitian perusahaan selain perusahaan keuangan yang terdiri dari perusahaan manufaktur dan lainnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xvi

THE INFLUENCE OF MANAGEMENT EFFICIENCY TO FINANCIAL PERFORMANCE PUBLIC COMPANIES

LISTED IN INDONESIAN STOCK EXCHANGE

Meilitasari Budyaningtyas

F0308065ABSTRACT

This study aims to obtain empirical evidence relating the influence of management efficiency to financial performance listed on the Indonesia Stock Exchange. For the purpose of this study using the 124 sample data of the manufacturing and other firms listed in Indonesia Stock Exchange selected by using purposive sampling. In the test data, this study used multiple linear regression model with the help of computer software for statistical SPSS version 17.0.

The test data include the classical assumption of data normality, autocorrelation, multikolinier, and heteroscedasticity as a regression test conditions. The results showed the classical assumption that the data has been free from classical assumptions. In regression testing, test results show that management efficiency effect on the financial performance of companies listed in Indonesia Stock Exchange. The results indicate that all the research hypothesis is accepted.

The research was conducted with various limitations that may affect the results of research, namely the independent variables only institutional ownership and two control variable firm size and leverage, in addition, this study uses the period four years of research and use the sample of all company except finance firm which is consist of manufacturing and other firms.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Informasi tentang produktivitas perusahaan tercermin dalam laporan

keuangan yang disajikan setiap tahunnya. Sering kali penurunan produktivitas

kerja terjadi pada suatu perusahaan karena karyawan tidak mampu mengikuti

standar produktivitas yang diinginkan oleh pimpinan. Oleh karena itu suatu

mekanisme atau cara dibutuhkan agar produktivitas kerja bisa dicapai dan

dilaksanakan oleh seluruh karyawan dan divisi perusahaan. Salah satu cara yang

dapat dilakukan untuk meningkatkan produktivitas perusahaan adalah dengan

efisiensi. Persaingan bisnis yang semakin ketat memaksa suatu perusahaan untuk

meningkatkan efisiensi dalam menjalankan kegiatan operasionalnya.

Manajemen sebagai pihak yang dikontrak oleh pemegang saham untuk

mengelola perusahaan demi kepentingan para pemegang saham mempunyai andil

besar dan tanggung jawab dalam upaya peningkatan efisiensi tersebut.

Manajemen perusahaan harus selalu mengendalikan biaya yang dikeluarkan untuk

menjalankan setiap fungsinya agar tercapai efisiensi dan tingkat produktivitas

yang tinggi. Melalui efisiensi manajemen, perusahaan dapat memahami dan

mengevaluasi sumber daya yang telah digunakan, memperhitungkan biaya yang

dikeluarkan, serta mengetahui biaya–biaya operasional apa yang sebenarnya tidak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

Jika manajemen secara efektif dapat mengevaluasi efek dari sumber daya

yang telah digunakan, maka manajemen dapat menggunakan hasil dari evaluasi

tersebut sebagai acuan dalam pengalokasian sumber daya di periode selanjutnya

dan dapat menjadi referensi dalam pembuatan keputusan strategis. Bagaimanapun,

perusahaan yang mengelola sumber daya atau modal dengan baik dan

menggunakannya secara efisien akan meningkatkan nilai perusahaan itu sendiri

serta memperlihatkan kinerja keuangan yang baik kepada pemegang saham.

Pemeriksaan efisiensi perbankan menjadi isu penting bagi publik dan

pembuat kebijakan. Di Singapura, kebijakan dan keputusan yang diambil oleh

manajemen yang efisien dalam rangka proses penyusunan laporan keuangan akan

mempengaruhi penilaian kinerja keuangan perusahaan. Laporan keuangan tidak

hanya mencerminkan kondisi suatu perusahaan pada periode lalu tetapi juga dapat

digunakan untuk memprediksi kondisi keuangan suatu perusahaan pada periode

yang akan datang. Efisiensi laba adalah suatu metrik dalam kinerja keuangan yang

mengukur bagaimana kinerja keuangan suatu bank jika dibandingkan dengan best

practice frontier (Akhigbe,et.al., 2006).

Beberapa penelitian yang menghubungkan efisiensi manejemen dan kinerja

keuangan telah dilakukan oleh beberapa negera. Phillips (1999) meneliti tentang

pengaruh rumah sakit not-for-profit di Amerika yang melaksanakan efisiensi

manajemen dan tanggung jawab sosial terhadap kinerja keuangan jangka panjang

sebelum rumah sakit itu melakukan akuisisi. Di Taiwan, Lin, et.al. (2005) juga

meneliti tentang evaluasi efisiensi kinerja dengan menggunakan indikator

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

Beberapa studi empiris menunjukan bahwa evaluasi kinerja di Shipping Industry

dapat lebih komprehensif jika rasio keuangan juga dipertimbangkan.

Perusahaan pertanian di Rusia juga menjadi objek penelitian Epshtein

(2005) untuk mengetahui pengaruh efisiensi dan kinerja keuangan. Selama masa

transisi di Rusia, perusahaan sektor pertanian dipandang publik sebagai

perusahaan yang tidak menguntungkan dan inefficient. Oleh karena itu banyak

perusahaan yang melaporkan kerugian, bahkan mengalami kebangkrutan.

Efek dari mekanisme pengawasan eksternal lebih signifikan daripada

mekanisme pengawasan internal. Hal itu menjadi dasar asumsi Liao, et.al. (2010)

untuk menginvestigasi perubahan produktivitas sekuritas di perusahaan sekuritas

Taiwan. Jika perusahaan sekuritas terdaftar dengan pertumbuhan produktivitas

positif, maka krisis keuangan Asia dapat terpengaruh efisiensi dan penghasilan

dari industri sekuritas tersebut karena industri sekuritas di Taiwan memainkan

peran penting di emerging market. Penelitian Rangan, et.al. dalam Sutawijaya dan

Lestari (2009) menyatakan bahwa ukuran bank berpengaruh positif terhadap

efisiensi. Hal tersebut berarti semakin besar suatu bank, maka akan semakin

efisien, karena bank dapat memaksimalkan skala dan lingkup ekonomisnya.

Terlepas dari filosofi yang mendasari sebuah bank, keberlanjutan jangka panjang

bank tergantung pada efisiensi ekonomi bank tersebut (Hassan, 2006).

Sebuah pendekatan non-parametrik multidimensional yang biasa digunakan

untuk mengidentifikasi tidak hanya best performers tetapi juga suatu hubungan

kompleks, termasuk multiple input dan output yang ada dalam suatu industri

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

digunakan oleh decision making unit (DMU) untuk membandingkan hasil output

dengan penggunaan input. DEA sebagai teknik non-parametrik tidak

membutuhkan detail yang tersirat dari hubungan input-output yang mendasari

suatu penelitian. Pengukuran DEA dilakukan untuk mengetahui pos–pos sumber

daya mana yang perlu digunakan untuk menghasilkan output yang optimal.

Pengukuran DEA juga digunakan untuk analisis laporan keuangan guna

menyediakan informasi tambahan yang tidak tersedia dalam analisis rasio

individual bagi market participants (Athanassopoulos dalam Feroz, et.al., 2005).

Terdapat suatu asumsi yang menyatakan bahwa implementasi langsung

DEA tidak dapat digunakan untuk menilai efisiensi suatu perusahaan yang

menghasilkan output dalam suatu periode melalui konsumsi output pada periode–

periode sebelumnya. Hal itu membuat waktu produksi perusahaan tidak dapat

diketahui pasti. O’zpeynirci dan Ko’ksalan (2007) mengembangkan sebuah

metodologi untuk membuktikan adanya jeda waktu (time lags) antara konsumsi

input dan hasil output dan mencoba untuk memahami hubungan input-output

tersebut melalui beberapa model untuk memperkirakan efisiensi DMU

perusahaan.

DEA dapat digunakan untuk mengukur tingkat kinerja atau produktifitas

perusahaan dan mengevaluasi efisiensi relatif dari beberapa unit organisasi. DEA

dirancang khusus untuk mengukur efisiensi relatif dimana terdapat beberapa input

dan output yang menggunakan cara objektif dalam menggabungkan input atau

output menjadi sebuah indeks dari efisiensi produktif suatu perusahaan (Lewis

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

dihasilkan walaupun perusahaan melakukan penghematan sumber daya (input),

atau sebaliknya peningkatan jumlah output yang mungkin dihasilkan tanpa perlu

dilakukan penambahan sumber daya.

DEA digunakan untuk estimasi bank service efficiency dan efisiensi dalam

menghasilkan profit (Kirkwood dan Nahm, 2006). Keberhasilan manajemen

dalam mengelola perusahaan dapat dilihat dari pencapaian tujuan yang telah

ditetapkan sebelumnya, salah satunya adalah memperoleh laba yang besar.

Keberhasilan perusahaan tersebut dapat ditujukan oleh nilai rasio profitabilitas

yang dicapai perusahaan.

Feroz, et.al. (2005) mendemostrasikan DEA sebagai alat analisis efisiensi

yang berfokus pada kinerja manajerial di level perusahaan individual pada basis

tahun pertahun. Analisis firm-level tahun per tahun mengindikasikan kinerja

manajerial perusahaan yang melakukan merger biasanya meningkat pada periode

setelah merger dilakukan. Indikator dari kualitas manajemen merupakan elemen

kunci kinerja dari suatu institusi keuangan. Kebanyakan indikator tentang

penilaian kualitas manajemen menjadi subjek situasi ekonomi suatu negara

(Jayamaha dan Mula, 2011).

Berdasarkan uraian diatas, penelitian ini dilakukan untuk menguji pengaruh

efisiensi manajemen yang berasal dari sudut pandang teknik Data Envelopment

Analysis (DEA) terhadap kinerja keuangan karena salah satu cara untuk mengukur

kinerja perusahaan adalah melalui efisiensi yang tercermin dari input dan output

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

sampel pada perusahaan manufaktur go public yang terdaftar di Bursa Efek

Indonesia.

1.2 Rumusan Masalah

Dari latar belakang yang telah disebutkan, penelitian ini dibuat untuk

menjawab pertanyaan berikut :

Apakah ada pengaruh positif signifikan antara cost efficiency terhadap

kinerja keuangan pada perusahaan go public di Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Didasari oleh beberapa penelitian sebelumya, penelitian ini mempunyai

tujuan untuk menemukan bukti empiris mengenai praktik efisiensi manajemen

dan pengaruhnya secara langsung terhadap kinerja keuangan yang khususnya

terjadi pada perusahaan go public di Indonesia.

1.3.2 Manfaat Penelitian

Adapun manfaat yang diperoleh atau diharapkan dari hasil penelitian ini

adalah sebagai berikut :

1. Dapat menjadi dasar dalam pengembangan penelitian-penelitian

selanjutnya, terutama yang berhubungan dengan efisiensi manajemen.

2. Bagi manejemen, penelitian ini diharapkan dapat penelitian ini dapat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

manajemen di perusahaan go public di Indonesia dan seberapa besar

pengaruhnya terhadap penilaian kinerja keuangan. Selain itu juga dapat

menjadi bahan koreksi kinerja manajemen.

3. Bagi investor, penelitian ini dapat digunakan sebagai bahan pertimbangan dalam keputusan investasi terutama terkait dengan informasi pengaruh efisiensi manajemen terhadap kinerja keuangan perusahaan, dengan

demikian keputusan investasi yang diambil dapat lebih akurat dan

memungkinkan investor untuk mengoptimalkan keuntungannya.

1.4 Sistematika Penulisan

Untuk kejelasan dan ketepatan arah pembahasan dalam skripsi ini, maka

penyusunan skripsi ini dibagi dalam 5 bagian dengan sistematika pembahasan.

Bagian pertama berisi pendahuluan, yang menguraikan latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

Bagian kedua adalah tinjauan pustaka, berisi landasan teori tentang efisiensi

manajemen dan kinerja keuangan serta penelitian-penelitian terdahulu sebagai

pertimbangan, selanjutnya berisi kerangka pemikiran dan hipotesis yang

memberikan batasan dalam penelitian. Bagian ketiga, metode penelitian, bab ini

menjelaskan desain penelitian, populasi dan teknik pengambilan sampel, data dan

metode pengumpulan, pengukuran variabel, serta metode analisis data yang

digunakan.

Bagian keempat berisi pembahasan, pada bab ini dijelaskan mengenai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

penelitian, analisis uji asumsi klasik, serta analisis data pengujian hipotesis dan

pembahasan yang memaparkan hasil dari pengujian dan pembahasan keseluruhan

penelitian. Bagian kelima adalah penutup, bab ini memaparkan kesimpulan,

keterbatasan dan saran untuk penelitian selanjutnya berdasarkan hasil pembahasan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

BAB II

TINJAUAN PUSTAKA

2.1 Efisiensi Manajemen

Manajemen adalah suatu proses perencanaan, pengorganisasian,

pengkoordinasian, dan pengontrolan sumber daya untuk mencapai tujuan

perusahaan secara efektif dan efesien (Griffin, 2004). Efektif berarti tujuan

perusahaan dapat dicapai sesuai perencanaan. Sedangkan efisien berarti aktivitas

perusahaan dilaksanakan secara benar, terorganisir, dan sesuai jadwal.

Efisiensi harus dilakukan untuk kelangsungan hidup perusahaan. Efisiensi

yang dimaksud adalah technical efficiency dan allocative efficiency. Perusahaan

yang melakukan technical efficiency akan memaksimalkan output dengan

mengkonsumsi input dalam jumlah tertentu. Sedangkan perusahaan yang

melakukan allocative efficiency akan memanfaatkan dan meminimalisasi

konsumsi input secara optimal. Sebuah bank dikatakan efisien secara ekonomi

jika bank tersebut beroperasi dengan kedua efisiensi yaitu efisiensi teknis dan

efisiensi harga (Hassan, 2006). Perusahaan yang memproduksi output lebih

banyak dengan input yang sama adalah perusahaan yang secara teknis efisien.

Sedangkan perusahaan disebut melakukan efisiensi harga apabila perusahaan

tersebut memaksimalkan profit.

Efisiensi biaya didefinisikan sebagai ukuran tentang sejauh mana biaya bank

yang perlu dikeluarkan untuk praktik bank terbaik jika bank tersebut ingin

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

(Hassan, 2006). Efisiensi biaya timbul akibat pengukuran aktivitas dan konsumsi

sumber daya serta pemanfaatan keterbatasan sumber daya yang dimiliki

semaksimal mungkin (Ciptani, 2001). Menurut pendapat Berger dan Mester

(1997), konsep profit efficiency lebih baik dari konsep efisiensi biaya dalam

mengevaluasi kinerja perusahaan secara keseluruhan. Efisiensi biaya

mengevaluasi kinerja dengan menjaga tingkat output tetap konstan, sedangkan

profit efficiency berdasarkan perbandingan praktik terbaik yang dapat dilakukan

perusahaan untuk memaksimalkan profit.

Feroz, et.al. (2005) berpendapat bahwa efisiensi manajerial perusahaan

adalah sesuatu yang dapat menghasilkan output maksimal dengan mengkonsumsi

input minimal. Suatu perusahaan dikatakan sukses melakukan efisiensi apabila

melakukan tiga hal, yaitu jika perusahaan tersebut menghasilkan output yang

lebih besar dengan input yang sama, menghasilkan output yang sama tetapi

dengan input yang lebih kecil, atau menghasilkan output yang lebih besar disaat

input dinaikan.

Giulfrida dan Gravelle dalam Sutawijaya dan Lestari (2009) berpendapat

bahwa terdapat tiga sumber inefisiensi biaya. Infisiensi teknik yang terjadi jika

output yang dihasilkan sedikit dari sejumlah input yang digunakan. Inefisiensi

alokasi terjadi saat input digunakan dalam ukuran yang salah. Hal itu

menyebabkan harga dan produktivitas berada pada satu garis lurus. Terakhir

adalah skala inefisiensi yang terjadi ketika biaya total dapat dikurangi dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

Efektivitas merupakan suatu ukuran bagi perusahaan dalam meraih tujuan

atau sukses dalam mencapai apa yang sedang diupayakannya. Efektivitas

perusahaan juga berarti ketersediaan produk atau jasa untuk pelanggan.

Sedangkan efisiensi perusahaan mengacu pada jumlah sumber daya yang

digunakan untuk mencapai tujuan perusahaan (Daft, 2008). Efisiensi didasari oleh

seberapa banyak konsumsi bahan baku, uang, dan sumber daya manusia yang

dibutuhkan untuk memproduksi output dalam jumlah tertentu. Tanggung jawab

penting yang dibebankan kepada manajemen adalah meraih high performance

yang didapat saat tercapainya tujuan perusahaan melalui penggunaan sumber daya

dengan cara efisien dan efektif.

Efisiensi juga menunjukan seberapa baik mekanisme internal kontrol suatu

perusahaan. Suatu mekanisme kontrol dikatakan efisien atau tidak dapat diperiksa

dari sejauh mana pengaruh pengendalian eksternal perusahaan terhadap internal

control mechanism (Walsh dan Seward, 1990). Jika pengawasan manajemen

terhadap anggaran longgar, maka karyawan cenderung tidak memiliki motivasi

untuk efisien dalam menyelesaikan tugasnya.

Usaha lain perlu diupayakan untuk memperbaiki perusahaan agar dapat

beroperasi dengan baik dan efisien. Salah satu upaya meningkatkan efisiensi

perbankan adalah dengan perbaikan manajerial. Oleh karena itu, suatu teknik

pengukuran yang tidak hanya menilai bobot kinerja tetapi juga mengukur

sumber-sumber inefisiensi sangat dibutuhkan sehingga dapat diperoleh kebijakan koreksi

internal dan eksternal oleh pihak–pihak yang terkait dengan perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

teknik non-parametrik dapat membantu pemilik perusahaan (shareholder) untuk

mengetahui Decision Making Unit (DMU) mana yang membutuhkan perhatian

lebih berdasarkan angka efisiensinya sehingga rencana perbaikan dapat segera

dilakukan untuk DMU yang kurang efisien tersebut.

Ide dasar dari DEA adalah untuk menghasilkan nilai efisiensi dengan cara

mengestimasi praktik terbaik dari suatu fungsi produksi (Lehmann, et.al., 2004).

DEA dapat memecahkan berbagai kasus yang tidak dapat ditangani oleh teknik

analisis lain karena adanya sifat hubungan yang kompleks (bahkan kadang tidak

diketahui) antara banyaknya input yang terlibat untuk menghasilkan sejumlah

output. Sebagai teknik non-parametrik, DEA tidak membutuhkan spesifikasi

eksplisit dari suatu hubungan antara input dan output.

Seperti telah disebutkan sebelumya bahwa DEA dapat mengetahui

hubungan antara multiple input dan multiple output yang dihasilkan oleh suatu

aktivitas perusahaan. Teknik analisis ini mengasumsikan jika perusahaan dapat

menghasilkan output pada tingkat tertentu pada suatu tingkat input, maka

perusahaan lain dengan skala yang sama juga dapat melakukan hal tersebut karena

melalui DEA dapat diketahui faktor input apa saja yang menghasilkan output,

begitu pula sebaliknya.

2.2 Kinerja Keuangan

Perusahaan membutuhkan sumber daya dalam melaksanakan setiap

aktivitasnya untuk mencapai tujuan perusahaan. Salah satu cara untuk mengetahui

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

rencana yang ditetapkan dan sesuai dengan tujuannya adalah dengan mengetahui

dari kinerja perusahaan tersebut. Kinerja perusahaan juga tercemin dari

penggunaan dan pengelolaan sumber daya perusahaan. Laporan keuangan sebagai

sumber informasi kinerja perusahaan haruslah mencerminkan kondisi sebenarnya

perusahaan dalam periode tertentu.

Bagi investor, informasi mengenai kinerja perusahaan berguna sebagai

pertimbangan keputusan investasi, apakah akan terus menanamkan modal di

perusahaan itu atau mencari alternatif lain. Maka dari itu, manajemen mempunyai

tekanan tersendiri agar perusahaan yang dikelolanya memiliki kinerja keuangan

yang baik dimata investor. Perusahaan yang dapat menjaga kinerja keuangan

dengan baik khususnya tingkat profitabilitas yang tinggi dan kemampuan dalam

membagikan deviden dengan baik serta prospek usahanya dapat selalu

berkembang, maka ada kemungkinan nilai sahamnya naik. Kinerja diharapkan

dapat meningkatkan kemakmuran pemegang saham (Destefanis dan Sena, 2007).

Pengukuran kinerja menggunakan satu alat ukur untuk menggambarkan

kinerja keseluruhan perusahaan yang memiliki beragam produk merupakan

tindakan yang kurang tepat. Kinerja pokok perusahaan dicerminkan oleh kinerja

keuangan perusahaan. Data pokok perusahaan yaitu data yang berasal dari laporan

keuangan perusahaan biasanya digunakan untuk mengukur kinerja keuangan

perusahaan. Pengukuran profitabilitas dapat digunakan sebagai indikator kinerja

umum karena pengukuran ini menggabungkan cost dan pendapatan dalam satu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

Feroz, et.al. dalam Sun dan Duncan (2009) berpendapat bahwa pengukuran

akuntansi seperti ROA (Return on Asset) dapat menghasilkan ketidakpastian pada

hasil pengukuran kinerja, jika pengukuran tersebut menggunakan pengukuran

spesifik dan juga dapat dipengaruhi oleh nonvalue-added factors. ROA

mencerminkan kemampuan manajemen perusahaan untuk menghasilkan

keuntungan dari aset perusahaan tersebut, meskipun mungkin bias karena adanya

kegiatan off-balance-sheet (Seelanatha, 2010). Rasio ROA menunjukan

efektivitas pengelolaan aset, semakin tinggi ROA menunjukan pengelolaan aset

semakin produktif.

Artini (2006) berpendapat bahwa alat ukur keuangan yang biasa digunakan

untuk mengukur tingkat laba adalah ROI dan ROE (Return on Equity). Investor

umumnya menilai kinerja keuangan melalui laba akuntansi yang terdapat dalam

laporan keuangan perusahaan. Semakin tinggi nilai ROE maka semakin tinggi

pula tingkat pengembalian modal yang akan menghasilkan keuntungan bagi para

investor.

ROA dan ROE termasuk dalam pengukuran kinerja berdasarkan

profitabilitas perusahaan. Rasio profitabilitas menilai kemampuan perusahaan

dalam mencari keuntungan dan memberikan ukuran tingkat keefektivan

manajemen perusahaan. Rasio profitabilitas merupakan salah satu rasio yang

dapat digunakan untuk mengukur kinerja perusahaan karena rasio ini

menghubungkan dua data keuangan satu dengan lainnya (Asyikin dan Tanu,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

Kinerja keuangan perusahaan yang baik akan diikuti oleh kinerja pasar yang

baik pula yang tercermin dalam harga saham perusahaan. Kenaikan nilai saham

tersebut menjadi indikator meningkatnya tingkat kepercayaan masyarakat pada

perusahaan tersebut. Seberapa besar pengaruh aset tidak berwujud terhadap

kinerja perusahaan yang menyebabkan adanya perbedaan antara nilai pasar dan

nilai buku perusahaan yang ada di pasar modal dapat dinilai dengan Tobin’s q.

Penilaian kinerja menggunakan Tobin’s q memiliki kelebihan yaitu dapat

diketahuinya nilai pasar perusahaan yang menjadi cerminan keuntungan masa

depan perusahaan (Morck et.al. dan McConnell dalam Wulandari, 2006).

Rasio keuangan menyediakan cara cepat yang relatif sederhana untuk

mengetahui kondisi keuangan suatu perusahaan. Dengan menghitung setiap rasio,

perusahaan dapat memberi gambaran tentang posisi keuangan dan kinerja

perusahaan (Mahmoud, 2008). Penilaian financial performance menjadi salah satu

tugas manajemen sebagai bentuk pertanggungjawaban terhadap pemegang saham

dan menjadi tolak ukur prestasi kerja yang telah dicapai perusahaan dalam periode

tertentu yang mencerminkan tingkat keberhasilan pelaksanaan aktivitas operasi

perusahaan.

2.3 Penelitian Terdahulu

Lee, et.al (2008) membandingkan nilai efisiensi dan financial performance

perusahaan manufaktur di Taiwan sebelum dan setelah sertifikasi ISO 14000.

Hasilnya, perusahaan mengalami peningkatan signifikan pada Overall Technical

Efficiency (OTE) dan sales volume per employee profit margin setelah sertifikasi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

EPS rendah setelah sertifikasi ISO 14000 dilakukan. Penelitian tersebut

menyimpulkan bahwa ISO 14000 dapat menjadi strategic planning perusahaan

manufaktur untuk meningkatkan efisiensi produksi dan mempertahankan

keunggulan kompetitif perusahaan terutama perusahaan kecil dan menengah yang

98% mendominasi di Taiwan.

Pemantauan ketat shareholder dapat memaksa manajemen untuk beroperasi

pada level efisiensi tinggi yang kemudian dapat menghasilkan kinerja perusahaan

yang tinggi pula. Lehmann, et.al (2004) yang meneliti tentang governance

structure, efisiensi multidimensional, dan profitabilitas perusahaan di Jerman

menemukan bahwa perusahaan yang beroperasi dengan pareto efisien dalam

menghasilkan growth dan investasi, memiliki tingkat pengembalian aktiva yang

tinggi (return on asset).

Perubahan harga saham merupakan refleksi dari cost efficiency walaupun

dengan tingkat reaksi yang rendah. Sufian dan Majid (2007) yang

menghubungkan efisiensi perbankan dengan stock return, menemukan bahwa

bank komersial yang listed di Singapura menunjukan rata–rata efisiensi

keseluruhan sebesar 95,4% dan pemborosan input sebesar 4,6%. Lebih lanjut,

mereka juga menemukan statistical relationship antara efisiensi biaya (cost

efficiency) dan share price performance menggunakan analisis regresi panel.

Mahmoud (2008) menyimpulkan tidak ada perbedaan signifikan antara

rata-rata rasio efisiensi kinerja keuangan seperti return on investments, net profit to

total assets, net profit to surplus, total liabilities to total assets, dan underwriting

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

Perusahaan yang memiliki kinerja keuangan baik menunjukan efisiensi

operasional perusahaan yang tinggi yaitu sebanyak 32 perusahaan atau 38,1% dari

total perusahaan. Sedangkan perusahaan yang memiliki kasus moderat-efisiensi

adalah 23 perusahaan atau 27,4% dari total kasus. Sisanya, perusahaan memiliki

efisiensi rendah sebanyak 34,5% dari total kasus.

Berger dan Mester (1997) melakukan penelitian tentang perbedaan konsep

efisiensi yang biasa digunakan, metode pengukuran untuk mengestimasi efisiensi,

dan hubungan antara sejumlah bank, pasar, serta karakteristik peraturan yang

dapat menjelaskan suatu perbedaan efisiensi setelah organisasi tersebut

mengendalikan konsep efisiensi dan metode pengukurannya. Penelitian ini

meninjau literatur tentang sumber efisiensi pada bank-bank komersial dan

menggunakan data bank-bank komersial yang beroperasi di Amerika Serikat dari

tahun 1990-1995. Hasilnya, perbedaan konsep efisiensi tidak memberikan

tambahan informasi yang independen. Keputusan memilih teknik pengukuran,

bentuk fungsional, dan variabel lain akan memberikan sedikit perbedaan dalam

rata-rata efisiensi industri. Penelitian ini menyatakan bahwa sebagian besar

varians efisiensi yang diukur untuk masing-masing konsep efisiensi tetap tidak

dapat dijelaskan karena kemampuan manajerial bank tidak dapat diukur.

Tsai dan Yang (2008) melakukan penelitian tentang hubungan efisiensi

operasional terhadap praktik merger perusahaan audit di Taiwan. Hasil empiris

penelitian ini menunjukan besarnya pengaruh tindakan merger terhadap cost

efficiency pada skala ekonomi. Secara keseluruhan, nilai technical efficiency,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

lebih besar daripada perusahaan non-merger. Hal itu menunjukan bahwa

perusahaan yang melakukan merger membutuhkan internal organizational cost

lebih banyak dari sebelumnya, biaya tersebut sebanding dengan manfaat yang

diperoleh dari skala ekonomi setelah perusahaan melakukan merger.

Liao, et.al. (2010) melakukan investigasi mengenai perubahan

produktivitas di perusahaan sekuritas Taiwan tahun 1992-2007. Penelitian

tersebut menghasilkan temuan bahwa krisis finansial Asia terpengaruh oleh

efisiensi dan earnings industri sekuritas di Taiwan. Produktivitas perusahaan

sekuritas menurun pada saat krisis keuangan dan sesudah reformasi keuangan

sebesar 0,9701 dan 0,9444. Liao, et.al. (2010) menyarankan suatu perusahaan

yang meningkatkan efisiensinya dapat memperluas skup ekonomisnya dan

diversifikasi di masa depan.

Hassan (2006) meneliti efisiensi relatif menggunakan teknik parametrik

(cost and profit efficiency) dan nonparametrik (data envelopment analysis) pada

industri perbankan islam selama periode 1995-2001. Lima pengukuran efisiensi

DEA seperti nilai cost, allocative, technical, pure technical,dan scale efficiency

dihitung dan dihubungkan dengan pengukuran kinerja akuntansi konvesional.

Penelitian ini menghasilkan temuan bahwa rata-rata industri perbankan islam

relatif kurang efisien dibandingkan bank konvensional lainnya. Hasil

penelitiannya juga menunjukan bahwa pengukuran efisiensi yang dilakukannya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

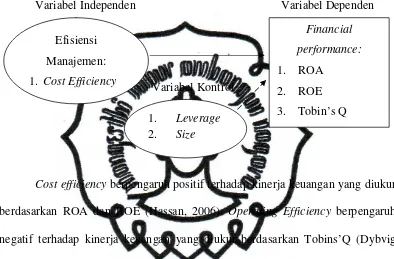

2.4 Kerangka Pemikiran

Berdasarkan tinjauan literatur diatas, maka bisa dibuat suatu kerangka

teoritis yang dapat digambarkan dalam bentuk diagram skematik sebagai berikut:

Gambar 2.1. Kerangka Pemikiran

Variabel Independen Variabel Dependen

Variabel Kontrol

Cost efficiency berpengaruh positif terhadap kinerja keuangan yang diukur

berdasarkan ROA dan ROE (Hassan, 2006). Operating Efficiency berpengaruh

negatif terhadap kinerja keuangan yang diukur berdasarkan Tobins’Q (Dybvig

dan Warachka, 2011). Nilai efisiensi disusun berdasarkan technical efficiency,

scale efficiency, dan cost efficiency yang menggambarkan operating efficiency

perusahaan (Tsai dan Yang, 2008). Bank size berpengaruh positif terhadap kinerja

keuangan bank (Seelenatha, 2010). Leverage yang diukur dengan rasio debt to

equity berpengaruh positif terhadap kinerja keuangan (Wulandari, 2006).

2.5 Pengembangan Hipotesis

Perusahaan harus mengeluarkan biaya-biaya untuk memproduksi output

yang dibutuhkan konsumen (Horngren dalam Ciptani, 2001). Setiap aktivitas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

biaya yang dibutuhkan untuk suatu jenis aktivitas dapat dilakukan dengan

pengukuran waktu dan pergerakan setiap aktivitas yang dilakukan perusahaan.

Efisiensi biaya memberikan ukuran tentang biaya bank yang dibutuhkan agar

diperoleh jumlah biaya bank terbaik yang dapat dikeluarkan untuk memproduksi

output dalam volume sama pada kondisi yang sama pula (Berger dan Mester,

1997).

Mahmoud (2008) dalam penelitiannya menyatakan bahwa terdapat

hubungan antara efisiensi dengan kinerja perusahaan asuransi di Yunani.

Perusahaan sektor publik merepresentasikan kinerja keuangan yang efisiensinya

rendah sebesar 66,7%, sedangkan perusahaan sektor privat merepresentasikan

kinerja keuangan yang efisiensinya tinggi sebesar 47,6%. Penelitian Yao, Jin, dan

Jia (2008); Lehmann, et.al (2004); Tsung dan Chung (2008); dan Liao, Yang, dan

Liu (2010) juga menghasilkan kesimpulan yang sama.

Berdasarkan penelitian-penelitian diatas, penulis menyusun hipotesis

berikut:

H1 : Efisiensi manajemen berpengaruh positif terhadap kinerja keuangan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Penelitian ini didesain untuk menguji hipotesis yang diajukan penulis

mengenai pengaruh efisiensi manajemen yang direpresentasikan oleh cost

efficiency terhadap kinerja keuangan yang direpresentasikan oleh ROA, ROE dan

Tobins’ q perusahaan publik di Indonesia.

3.2 Populasi dan Teknik Pengambilan Sampel

Populasi penelitian ini adalah perusahaan publik di Indonesia, sedangkan

sampel yang digunakan adalah perusahaan selain bank yang terdaftar di Bursa

Efek Indonesia. Teknik pengambilan sampel dengan menggunakan purposive

sampling. Metode ini digunakan penulis karena berdasarkan pertimbangan

mengenai kelengkapan data, kejelasan data serta ketersediaan data yang akan

dikumpulkan. Adapun penggunaan metode purposive sampling dalam penelitian ini adalah perusahaan yang memiliki kriteria sebagai berikut:

1. Data laporan keuangan tersedia lengkap secara keseluruhan terpublikasi dari tahun 2007 sampai tahun 2010.

2. Perusahaan selain bank yang mempublikasikan laporan keuangan tahunan untuk periode 31 Desember 2007-2010 yang dinyatakan dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

3. Data yang tersedia lengkap dan tersedia pada publikasi periode 2007-2010, baik data mengenai efisiensi manajemen maupun data yang

diperlukan untuk menghitung rasio kinerja keuangan.

Berdasarkan dimensi waktu dan urutan waktu, penelitian ini bersifat

cross-sectional dan time series, karena selain mengambil sampel waktu dan kejadian

pada suatu waktu tertentu juga mengambil sampel berdasar urutan waktu.

3.3 Data dan Metode Pengumpulan

Penelitian ini menggunakan data sekunder dari laporan keuangan

perusahaan go public yang terdaftar di BEI dan dapat diakses langsung dari situs

www.idx.co.id. Populasi yang digunakan sebagai sample frame penelitian ini

adalah perusahaan selain bank yang terdaftar di BEI, seperti. Alasan penelitian ini

menggunakan sampel perusahaan tersebut adalah agar dapat mewakili kondisi

industri di Indonesia dan dapat diperoleh jumlah sampel dan observasi yang

representatif.

3.4 Pengukuran Variabel

3.4.1 Variabel Dependen

Dalam penelitian ini, kinerja keuangan diukur dengan menggunakan

Return On Asset (ROA), Return On Equity (ROE) dan Tobins’ q.

3.4.1.1 Return On Asset

Rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

dengan biaya-biaya untuk mendanai asset tersebut. Semakin besar rasio ROA

perusahaan menunjukan makin besar tingkat keuntungan yang didapat perusahaan

dan semakin baik pula posisi perusahaan dari segi penggunaan aset. ROA menurut

Hassan (2006) diukur sebagai berikut:

ROA = Laba Bersih/Total Aset

3.4.1.2 Return On Equity

ROE menunjukkan kemampuan manajemen bank dalam mengelola modal

yang tersedia untuk mendapatkan net income. Semakin tinggi return semakin baik

karena berarti dividen yang dibagikan atau ditanamkan kembali sebagai retairned

earning juga akan semakin besar. ROE menurut Hassan (2006) diukur sebagai

berikut:

ROE = Laba Bersih/Total Ekuitas

3.4.1.3 Tobin’s q

Tobin’s q digunakan untuk mengukur tingkat peluang investasi perusahaan.

Tobin’s q berdasarkan evaluasi investor terhadap profitabilitas perusahaan di

masa yang akan datang dan tingkat keuntungan yang dapat diperoleh pada periode

sekarang. Semakin tinggi rasio q menunjukan bahwa perusahaan berhasil

menggunakan dana investasi untuk mengembangkan perusahaan sehingga bernilai

lebih di pasar dibanding nilai bukunya.

Menurut Wolfe dan Sauaia (2003), tobins’q merupakan rasio yang

membandingkan nilai pasar aset perusahaan dan nilai pergantian aset tersebut

yang diukur dengan menggunakan rumus sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

dimana,

MVE : harga penutupan saham pada akhir tahun buku x banyaknya saham biasa

yang beredar.

DEBT : (total kewajiban + nilai buku persediaan) – aset lancar

TA : nilai buku total aset.

3.4.2 Variabel Independen

Data Evelopment Analysis (DEA) yang didasari oleh teknik pemrograman

linier menghitung efisiensi manajemen yang menggunakan input m untuk

menghasilkan output s. Efisiensi perusahaan berdasarkan Lehmann, et.al. (2004).

diukur sebagai berikut :

(1)

dimana:

adalah efisiensi perusahaan k

merupakan jumlah output r yang diproduksi oleh bank k

adalah jumlah input i yang digunakan oleh bank k

merupakan bobot output r yang dihasilkan oleh bank k

adalah bobot input i yang diberikan oleh bank k, dan r dihitung dari 1 ke s

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

Rasio jumlah agregat output dan jumlah agregat input dapat dimaksimalkan

dengan program pecahan. Memaksimalkan fraksi dari rumus diatas (1) dapat

diraih dengan meminimalkan penyebut pecahan dan menormalkan nominator

menjadi 1.

(2)

Kedua perhitungan minimalisasi input atau maksimalisasi output, primal

atau dual akan memberikan hasil yang relatif sama (Sutawijaya dan Lestari,

2009). Formula yang diterapkan untuk prosedur estimasi penentuan posisi

perusahaan k relatif terhadap frontier melalui solusi yang diberikan oleh dual

program berdasarkan rumus 2 diatas adalah:

(3)

Program linier di atas harus diselesaikan semua perusahaan n. Rumus diatas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

harus dipecahkan. Sebuah perusahaan disebut efisien jika nilai efisiensi sama

dengan satu. Sebaliknya, perusahaan dikatakan tidak efisien jika menunjukan

tingkat inefisiensi. Perusahaan dapat meningkatkan efisiensinya dengan

mengurangi tingkat input atau meningkatkan tingkat output dimana manajemen

memiliki kontrol untuk hal tersebut. Variabel adalah nilai efisiensi yang

menunjukan proporsi output perusahaan k yang jika meningkat maka perusahaan

k tersebut efisien.

Model DEA dapat input oriented, output oriented, atau unoriented

tergantung dari panduan manajerial yang dicari analis (Lewis dan Sexton, 2004).

Model berdasarkan input mengidentifikasi penurunan input yang mampu

membuat DMU lebih efisien. Model output oriented mengidentifikasi seberapa

besar kenaikan output untuk mencapai efisiensi. Terakhir, model unoriented akan

mengidentifikasi campuran antara penurunan input dan kenaikan output.

3.4.3 Variabel Kontrol

3.4.3.1 Leverage

Analisis leverage dilakukan untuk melihat besarnya perbandingan antara

total kewajiban dengan total aset perusahaan. Nilai rasio leverage yang besar akan

berdampak positif apabila pendapatan yang diterima dari penggunaan dana

tersebut lebih besar dari pengeluaran perusahaan. Dampak negatif nilai rasio

leverage yang semakin besar adalah semakin besar pula hutang yang harus

ditanggung perusahaan. Semakin kecil rasio leverage perusahaan maka semakin

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

aset yang dimiliki perusahaan sehingga mencerminkan kinerja keuangan

perusahaan yang baik. Leverage diukur sebagai berikut (Sun dan Duncan, 2009):

Leverage = Total Kewajiban/Total Aset

3.4.3.2 Size

Ukuran perusahaan (size) direpresentasikan oleh nilai logaritma natural atas

total aset perusahaan sampel tersebut (Liao, et.al., 2010). Alasan penggunaan logaritma natural untuk total aset adalah untuk menghindari jumlah angka variabel yang berbeda secara ekstrim karena untuk ukuran total aset perusahaan menggunakan jumlah absolut rupiah sedangkan variabel lain menggunakan rasio dan jumlah angka. Ukuran perusahan dianggap penting dalam proses pelaporan keuangan dan berpengaruh dalam proses perkembangan perusahaan. Dalam

penelitian ini, ukuran perusahaan diambil sebagai variabel kontrol untuk

memperkuat dan melengkapi hubungan antara variabel independen dan variabel

dependen. Ukuran perusahaan digunakan sebagai variabel kontrol didasarkan pada alasan bahwa perusahaan yang besar mempunyai sumber daya dan sumber dana yang lebih besar. Dengan hal tersebut memungkinkan perusahaan besar untuk meningkatkan kinerja keuangan perusahaan.

3.5 Metode Analisis Data

Penelitian ini menggunakan statistik deskriptif dan pengujian hipotesis

untuk menganalisis data. Untuk menganalisis data dengan analisis regresi linier

digunakan SPSS versi 17. Data yang dikumpulkan dianalisis dengan statistik

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

3.5.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui gambaran umum

data penelitian dan dispersi serta distribusi data. Statistik deskriptif memberikan

gambaran atau deskripsi data yang dilihat dari nilai mean, standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis, dan skewness (Ghozali, 2006). Mean

digunakan untuk menghitung rata-rata variabel yang dianalisis. Maksimum

digunakan untuk mengetahui jumlah terbesar data yang bersangkutan. Minimum

digunakan untuk mengetahui jumlah terkecil data yang bersangkutan.

3.5.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk menguji kelayakan model regresi yang

selanjutnya akan digunakan untuk menguji hipotesis penelitian. Pengujian ini

memastikan bahwa didalam model regresi tidak terdapat multikolinearitas,

heteroskedastisitas, autokorelasi serta untuk memastikan bahwa data yang

dihasilkan terdistribusi normal (Ghozali, 2006). Model regresi yang baik adalah

model yang mempunyai distribusi data normal atau mendekati normal.

3.5.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi dengan membagi model regresi, variabel pengganggu, atau residual memiliki distribusi normal (Ghozali,2006). Penelitian ini menggunakan uji statistik nonparametrik dengan Kolmogorov-Smirnov (1-Sample K-S). Uji ini diyakini lebih akurat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

menyesatkan, jika tidak hati-hati secara visual kelihatan normal (Ghozali, 2006).

Dasar pengambilan keputusan pada analisis Kolmogorov-Smirnov (1-Sample

K-S) adalah (Ghozali, 2006):

1) Apabila nilai Asymp. Sig. (2-tailed) kurang dari 0,05, maka Ho

ditolak. Hal ini berarti data residual terdistribusi tidak normal.

2) Apabila nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05, maka Ho

diterima. Hai ini berarti data residual terdistribusi normal.

Dalam uji normalitas ini ada dua cara untuk mendeteksi apakah residual

atau variable berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji

statistik. Analisis grafik dalam penelitian dilakukan dengan cara melihat grafik

Histogram dan Normal P Plot.

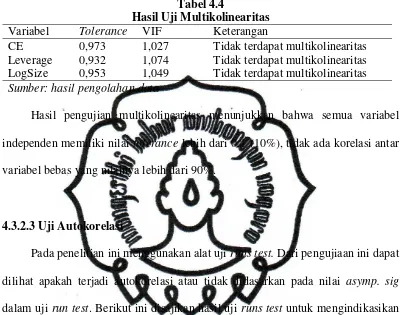

3.5.2.2 Pengujian Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2006). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independennya. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model, penulis menggunakan analisis perhitungan nilai Tolerence dan Variance Infaltion Factors (VIF) dengan alat bantu program Statistical Product and Service Solution (SPSS).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerence < 0.10 atau sama dengan nilai VIF > 10.

3.5.2.3Pengujian Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2006).

Untuk menguji ada tidaknya autokorelasi, penulis menggunakan uji Run-test

pada alat bantu SPSS. Ketentuan yang digunakan pada uji ini adalah asymp sig. Apabila nilai asymp sig > 5%, maka dapat dinyatakan tidak terdapat autokorelasi dan jika lebih kecil dari 5%, maka terdapat autokorelasi dalam model regresi yang digunakan.

3.5.2.4 Pengujian Heteroskedastisitas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

menyebar dengan baik maka disimpulkan tidak terjadi heteroskedastistas pada model regresi, sehingga model regresi layak untuk dipakai dalam memprediksi pengaruh independen variabel terhadap dependen variabel.

3.5.3 Uji Hipotesis

Metode analisis data yang digunakan dalam penelitian ini adalah model

persamaan regresi berganda untuk menguji adanya pengaruh variabel independen

terhadap variabel dependen. Analisis regresi pada dasarnya dilakukan dengan

tujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai

rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui

(Gujarati dalam Ghozali, 2006). Analisis regresi dalam penelitian ini akan

dilakukan dengan uji koefisien determinasi dan uji signifikasi F. Sesuai dengan kerangka pemikiran dan pengajuan hipotesis di atas, maka hipotesis akan diuji dengan persamaan regresi seperti berikut ini.

=

+

+

+

+ e

Keterangan,

: Kinerja keuangan, terdiri dari:

= ROA

= ROE

= Tobin’s Q.

: Cost efficiency.

: Leverage.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

3.5.3.1Uji Ketepatan Perkiraan (Uji R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model untuk menerangkan variasi variabel independen (Ghozali, 2006). Nilai koefisien determinasi (R2) yang diperoleh akan berkisar nol dan satu. Nilai R2 yang kecil berati kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas. Jika koefisien determinasi sama dengan nol, maka variabel independen tidak berpengaruh terhadap variabel dependen.

Jika nilai R2 semakin mendekati satu, maka semakin kuat kemampuan variabel independen dalam memberikan informasi yang dibutuhkan untuk menjelaskan dan memprediksi variabel dependen. Akan tetapi, dalam Ghozali (2006) dijelaskan mengenai kelemahan mendasar penggunaan koefisien determinasi yaitu bias terhadap jumlah variabel independen yang dimasukkan ke dalam model.

Setiap tambahan satu variabel independen, maka R2 pasti meningkat tanpa mempedulikan apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, penulis menggunakan nilai Adjusted R2 untuk mengevaluasi model regresi yang terbaik karena dalam model regresi yang digunakan terdapat lebih dari dua variabel independen. Dengan menggunakan model ini, maka kesalahan penganggu diusahakan minimum sehingga R

2

mendekati 1, sehingga perkiraan regresi akan lebih mendekati keadaan yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

3.5.3.2Pengujian signifikansi-F

Pengujian ini bertujuan untuk menguji secara signifikan pengaruh variabel independen (efisiensi manajemen) terhadap variabel dependen (kinerja keuangan) secara bersama-sama dengan melihat nilai signifikan F. Uji signifikansi F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2006).

Untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen, maka peneliti menggunakan uji siginifikansi simultan dengan alat bantu program SPSS versi 17.0. Kriteria pengujiannya adalah seperti berikut ini.

(1) H0 diterima dan Ha ditolak, apabila nilai signifikansi lebih dari nilai alpha 0,05 berarti variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen atau dapat dikatakan bahwa model regresi tidak signifikan.

(2) H0 ditolak dan Ha diterima, yaitu apabila nilai signifikansi kurang dari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

3.5.3.3Pengujian Signifikansi-t

Uji signifikansi-t digunakan untuk mengetahui apakah variabel bebas secara parsial mempengaruhi variabel terikat dengan asumsi variabel independen lainnya konstan. Kriteria pengujiannya adalah seperti berikut ini.

(1) H0 diterima dan Ha ditolak yaitu apabila bila nilai signifikansi lebih

dari nilai alpha 0,05 berarti variabel independen secara individual tidak berpengaruh terhadap variabel dependen.

(2) H0 ditolak dan Ha diterima yaitu apabila nilai signifikansi kurang dari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

BAB IV

PEMBAHASAN MASALAH

4.1 Deskripsi Penelitian

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai

pengaruh efisiensi manajemen perusahaan terhadap kinerja keuangan yang

diproksikan oleh ROA, ROE dan Tobin’s Q. Teknik sampling menggunakan

metode purposive sampling, artinya sampel harus sesuai dengan kriteria yang

telah ditentukan.

Pada bab ini akan diuraikan mengenai deskripsi data, pengujian hipotesis,

dan pembahasannya. Pengujian data dengan model analisis regresi menggunakan

software SPSS release 17.0.

4.2 Hasil Pengumpulan Data

Populasi penelitian ini adalah semua perusahaan publik. Penelitian ini

menggunakan data sekunder laporan tahunan perusahaan yang diakses melalui

www.idx.co.id. Berdasarkan kriteria yang telah ditentukan sebelumnya, diperoleh

perpustakaan.uns.ac.id digilib.uns.ac.id

Perusahaan publik yang terdaftar di BEI per 1 Januari 2007 sampai dengan 31

Desember 2010. 354 393 399 413 1559

Perusahaan keuangan yang terdaftar di BEI per 1 Januari 2007 sampai dengan 31

Desember 2010. (65) (70) (67) (69) (271)

Perusahaan manufaktur dan lainnya 289 323 332 344 1288

Perusahaan manufaktur dan lainnya yang terdaftar di BEI dan menerbitkan laporan tahunan tetapi laporan tahunan tidak tersedia baik pada www.idx.co.id maupun

website perusahaan. (86) (164) (142) (142) (534)

203 159 190 202 754

Perusahaan manufaktur dan lainnya yang terdaftar di BEI dan menerbitkan laporan tahunan dengan informasi dan data tidak

lengkap (141) (126) (155) (162) (584)

62 33 35 40 170

outlayer (18) (3) (7) (13) (46)

Jumlah Sampel 41 30 28 25 124

Sumber : Indonesia Capital Market Directory (ICMD)

Tabel di atas menunjukkan bahwa terdapat 124 sampel data perusahaan

selain perusahaan finance yang terdaftar di BEI per 1 Januari 2007 sampai dengan

31 Desember 2010. Atas jumlah tersebut, tidak ada perusahaan yang tidak

menerbitkan laporan tahunan dan juga tidak terdaftar laporan perusahaan

manufaktur yang tidak secara lengkap mencantumkan informasi dan data yang

diperlukan dalam penelitian. Jumlah data yang dijadikan sampel sebanyak 124,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

4.3 Analisis data 4.3.1 Statistik Deskripsi

Analisis statistik digunakan untuk mengetahui gambaran atau deskripsi

masing-masing variabel yang terkait dalam penelitian. Statitistik deskriptif

menggambarkan distribusi data yang terdiri dari nilai minimum, nilai maksimum,

nilai rata-rata dan nilai standar deviasi atas data variabel yang digunakan dalam

penelitian ini. Nilai statistik deskriptif variabel penelitian disajikan dalam tabel

berikut.

Tabel 4.2 Statistik Deskripsi

N Minimum Maximum Mean Std. Deviation

CE 124 .56910 .99360 .7560750 .13820017

Size 124 10.32125 13.94909 12.1532887 .70100992

Leverage 124 .00496 .86839 .5046758 .19930970

ROA 124 -.05940 .12810 .0370621 .03662017

ROE 124 -.40534 .30097 .0804128 .09268657

TobinsQ 124 -.35040 1.49550 .3927798 .39712565

Valid N (listwise) 124

Sumber: hasil pengolahan data

Berdasarkan nilai statistik deskriptif diatas, nilai mean untuk variabel

independen efisiensi manajemen (CE) adalah sebesar 0,756075 dengan nilai

minimum sebesar 0,5691 oleh PT. Truba Alam Manunggal. Nilai maksimum

sebesar 0,9936 oleh PT United Tractor Tbk. Dari hasil tersebut dapat disimpulkan

bahwa sebaran data variabel CE tergolong baik karena nilai standar deviasinya

dibawah 2,5.

Nilai minimum variabel SIZE yang diproksi dengan logaritma natural

rata-perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

rata sebesar 12,1532887 sedangkan standar deviasinya sebesar 0.,70100992. Dari

hasil tersebut dapat disimpulkan bahwa sebaran data variabel SIZE tergolong baik

karena nilai standar deviasi dibawah 2,5.

Nilai minimum variabel Leverage adalah sebesar 0,00496 dan nilai

maksimum sebesar 0,86839 dengan nilai rata-rata sebesar 0,5046758 sedangkan

standar deviasinya sebesar 0,19930970. Dari hasil tersebut dapat disimpulkan

bahwa sebaran data variabel Laverage tergolong baik karena nilai standar deviasi

dibawah 2,5.

Pengukuran statistik deskriptif selanjutnya adalah variabel kinerja keuangan

yang diukur dengan 3 variabel yaitu ROA, ROE, dan Tobins’Q. Pertama adalah

variabel ROA nilai minimum sebesar -0.05940 dan nilai maksimum sebesar

0,12810 dengan nilai rata-rata sebesar 0,0370621 sedangkan standar deviasinya

sebesar 0,03662017. Dari hasil tersebut dapat disimpulkan bahwa sebaran data

variabel ROA tergolong baik karena nilai standar deviasinya dibawah 2,5.

Pengukuran kinerja keuangan kedua adalah ROE dengan nilai minimum

sebesar -0,40534 dan nilai maksimum sebesar 0,30097 dengan nilai rata-rata

sebesar 0,0804128. Nilai standar deviasi sebesar 0,09268657 menunjukkan bahwa

sebaran data variabel ROE tergolong baik karena nilai standar deviasinya dibawah

2,5.

Nilai rata-rata variabel Tobins’Q adalah sebesar 0,3927798 sedangkan

standar deviasinya sebesar 0,39712565. Dari hasil tersebut dapat disimpulkan

bahwa sebaran data varibel AC tergolong baik karena nilai standar deviasinya