perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

commit to user

iv

“Allah meninggikan derajat orang-orang yang beriman dari kamu sekalian dan

orang-orang yang berilmu pengetahuan.”

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

HALAMAN PERSEMBAHAN

Skripsi ini kupersembahkan kepada:

1. Bapak dan ibu tercinta yang sangat mencintai dan menyayangi diriku.

2. (Alm) Bapak mertua dan ibu mertua 3. Suamiku tercinta yang penuh kesabaran

4. Kakak-kakakku tersayang yang ikut mendo’akan demi tercapainya apa yang kucita-citakan.

5. Pelita hidupku, Rifqyku tersayang

commit to user

vi

Segala puji bagi Allah SWT yang mengajarkan kepada manusia apa-apa yang tidak diketahuinya. Dzat yang Maha Mengetahui segala sesuatu, pemberi rahmat, hidayah, dan inayah, sehingga dengan nikmat-nikmat itu penulis dapat menyelesaikan skripsi dengan judul:. PENGARUH KONFLIK KEPENTINGAN, RESIKO LITIGASI DAN KONTRAK HUTANG TERHADAP KONSERVATISME LAPORAN KEUANGAN. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi jurusan Akuntansi di Universitas Sebelas Maret Surakarta. Sebagai makhluk yang mempunyai kemampuan serba terbatas, penulis menyadari bahwa peranan dan bantuan dari berbagai pihak dalam penyusunan karya ini tidak mungkin diabaikan. Oleh karena itu, dalam kesempatan yang baik ini perkenankan penulis menyampaikan ucapan terima kasih kepada:

1. Bapak dan ibu orang tua yang tercinta;

2. Bapak. Prof. Dr. Bambang Sutopo. MCom, Ak., selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta;

3. Ibu Hj. Falikhatun, Dra. M.Si, Ak selaku pembimbing skripsi atas segala bimbingan, saran, dan petunjuk yang telah diberikan;

4.. (alm) Bapak dan Ibu (mertua) ;

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

6. ”Rifqy”ku yang baru menikmati hidup di dunia, semoga kau mengetahui bahwa perjuangan ini tidaklah semudah membalikkan telapak tangan; dan

7. Semua pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan. Oleh karena itu, segala kritik dan saran yang konstruktif akan penulis terima dengan senang hati demi perbaikan dan penyempurnaan penelitian selanjutnya.

Semoga skripsi ini dapat memberikan manfaat yang sebanyak-banyaknya bagi siapa yang membaca dan mempelajarinya.

Surakarta, Desember 2009

commit to user

HALAMAN PERSETUJUAN PEMBIMBING ... iv

commit to user

x

DAFTAR GAMBAR

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

DAFTAR TABEL

TABEL

IV. 1 Hasil pengambilan sampel ... 38

IV.2 Statistik Deskriptif ... 39

IV.3 Uji Normalitas Data ... 41

IV.3 Uji Normalitas Data setelah transformasi data ... 41

IV.4 Hasil Uji Multikolinieritas ... 42

IV.5 Hasil Uji Durbin Watson ... 43

IV.6 Hasil Uji F ... 46

12 LAMPIRAN 1

PERUSAHAAN SAMPEL

PERUSAHAAN SAMPEL TAHUN 2004

No Nama Perusahaan ROA DPR GROWTH ASET SIZE cash ratio CURRENT RATIO LEV KONSRV

1 Arwana Citramulia 0.76 0.29 0.16 295971.00 0.04 1.11 1.03 -6184.00

2 Asahimas Flat Glass 0.47 0.17 0.05 1564031.00 0.28 0.53 0.52 -100173.00

3 Astra Graphia 0.15 1.04 -0.23 571015.00 2.49 0.21 0.72 4995.00

4 Astra International 0.36 0.20 0.30 39145053.00 0.41 0.94 1.57 2181091.00

5 Astra Otoparts 0.22 0.17 0.20 2436481.00 0.17 0.70 0.74 100205.00

6 Berlina 0.19 0.22 0.35 406984.00 0.91 0.29 1.85 -18731.00

7 Branta Mulia 0.17 0.49 0.10 1710352.00 0.46 0.38 1.41 -127631.00

8 Bristol-Myers Squibb Indonesia 0.51 0.66 0.15 193719.00 1.02 0.32 0.53 -2216.00

9 Delta Djakarta 0.19 0.14 0.12 455244.00 1.65 0.24 0.28 -61161.00

10 Fast Food Indonesia 0.40 0.19 0.13 321984.00 0.90 0.78 0.65 -61920.00

11 Goodyear Indonesia 0.14 0.25 0.11 440841.00 0.45 0.43 0.54 -7157.00

12 Gudang Garam 0.22 0.32 0.16 20591389.00 0.07 0.59 0.69 955527.00

13 Hexindo Adiperkasa 0.25 0.83 0.08 636109.00 0.27 0.56 1.25 -46627.00

14 HM Sampoerna 0.36 1.74 0.13 11699265.00 0.63 0.44 1.41 -879702.00

15 Indofood Sukses Makmur 0.33 0.68 0.02 15673356.00 0.32 0.68 2.74 -1451875.00

16 Kageo Igar Jaya 0.19 0.20 0.17 283712.00 0.23 0.43 0.73 33573.00

17 Kimia Farma 0.19 0.22 -0.17 1173438.00 0.49 0.49 0.44 -347317.00

13

19 Lion Metal Works 0.25 0.20 0.18 146703.00 1.78 0.16 0.22 17309.00

20 Lionmesh Prima 0.30 0.01 0.20 42748.00 0.13 0.61 1.45 48355.00

21 Mandom Indonesia 0.51 0.31 0.18 472364.00 0.04 0.23 0.19 -855.00

22 Mayora Indah 0.20 0.23 0.00 1280645.00 0.49 0.20 0.47 -18625.00

23 Merck Indonesia 0.62 1.10 0.00 200466.00 0.49 0.32 0.30 1836.00

24 Multi Bintang Indonesia 0.39 1.03 0.13 553081.00 0.28 1.02 1.22 -62797.00

25 Selamat Sumpurna 0.26 1.25 0.03 650930.00 0.03 0.55 0.90 8313.00

26 Semen Gresik (persero) 0.34 0.38 0.02 6665831.00 0.51 0.63 0.83 -341811.00

27 Sepatu bata 0.34 0.53 0.11 260735.00 0.05 0.40 0.53 -17353.00

28 Sorini Corporation 0.28 0.13 0.01 533875.00 0.30 0.67 0.71 86977.00

29 Tempo Scan Pacific 0.26 0.56 0.09 2141419.00 2.90 0.22 0.27 -101804.00

30 Trias Sentosa 0.14 1.00 0.11 1911757.00 0.05 0.79 1.00 10902.00

31 Tunas Baru Lampung 0.34 0.50 0.15 1352092.00 0.05 0.70 1.65 -130622.00

32 Tunas Ridean 0.16 0.11 0.26 2002792.00 0.16 0.32 2.38 361312.00

33 Unilever Indonesia 1.03 1.04 0.06 3647098.00 0.64 0.62 0.61 48313.00

14 PERUSAHAAN SAMPEL TAHUN 2005

No Nama ROA DPR GROWTH ASET SIZE RATIO CASH CURRENT RATIO LEV KONSRV

1 Arwana Citramulia 0.19 0.26 0.68 364794.00 0.01 1.30 1.12 -23203.00

2 Asahimas Flat Glass 0.20 0.20 0.07 1565679.00 0.28 0.31 0.30 -96998.00

3 Astra Graphia 0.11 2.26 0.10 518804.00 1.37 0.30 0.82 131004.00

4 Astra International 0.14 0.07 0.05 46985862.00 0.27 0.90 1.45 5876531.00

5 Astra Otoparts 0.10 0.17 0.04 3028465.00 0.25 0.59 0.85 89144.00

6 Bentoel International Investama -0.01 0.16 3.36 1842317.00 0.75 0.45 0.65 -13578.00

7 Berlina 0.06 1.04 0.49 398392.00 0.71 0.32 1.84 -18638.00

8 Branta Mulia 0.14 0.09 0.16 1709355.00 0.32 0.35 1.08 -17247.00

9 Bristol-Myers Squibb Indonesia 0.09 3.48 -0.26 165022.00 0.01 0.42 0.63 10300.00

10 Colorpak Indonesia 0.10 0.24 -0.08 107668.00 0.16 0.52 0.84 26209.00

11 Delta Djakarta 0.14 0.10 0.52 537785.00 1.30 0.27 0.32 16817.00

12 Ekadharma International 0.04 0.43 -0.06 75164.00 0.63 0.31 0.37 -4039.00

13 Fast Food Indonesia 0.14 0.19 -0.58 377905.00 0.75 0.88 0.66 -55516.00

14 Gudang Garam 0.14 0.51 -0.09 22128851.00 0.05 0.58 0.69 306763.00

15 Hexindo Adiperkasa 0.13 1.85 0.07 1069514.00 0.07 0.76 2.10 343012.00

16 HM Sampoerna 0.33 1.13 -0.32 11934600.00 0.26 0.59 1.61 324335.00

17 Indofood Sukses Makmur 0.11 1.35 -0.17 14786084.00 0.22 0.68 2.43 -676660.00

18 Intraco Penta 0.08 0.15 0.26 887644.00 0.07 0.50 1.81 1337877.00

19 Kageo Igar Jaya 0.10 0.38 -0.27 274728.00 0.36 0.30 0.61 -16284.00

20 Kimia Farma 0.07 0.42 -0.39 1177603.00 0.44 0.44 0.39 21868.00

15

22 Mandom Indonesia 0.24 0.34 5.12 545695.00 0.02 0.23 0.19 509.00

23 Mayora Indah 0.06 0.42 0.82 1459969.00 0.59 0.28 0.63 -111281.00

24 Merck Indonesia 0.38 0.55 -0.84 218034.00 0.75 0.21 0.21 18708.00

25 Multi Bintang Indonesia 0.22 0.48 -0.19 575385.00 0.03 1.47 1.52 -57511.00

26 Pan Brothers Tex 0.05 0.30 0.27 390216.00 0.05 0.82 2.54 32096.00

27 Selamat Sumpurna 0.18 0.54 -0.09 663138.00 0.18 0.51 0.79 -93588.00

28 Semen Gresik (persero) 0.21 0.16 0.20 7296964.00 0.63 0.57 0.63 -200482.00

29 Sepatu bata 0.14 0.78 -0.31 305779.00 0.05 0.52 0.73 -27192.00

30 Sorini Corporation 0.11 0.20 0.04 596642.00 0.14 0.60 0.75 23730.00

31 Sumi Indo Kabel 0.09 0.09 -0.44 548245.00 0.13 0.57 0.62 8652.00

32 Surya Toto Indonesia 0.10 0.16 0.49 848137.00 0.17 0.82 2.93 17209.00

33 Tempo Scan Pacific 0.15 0.61 -0.01 2345760.00 2.06 0.26 0.31 -879.00

34 Trias Sentosa 0.04 0.83 1.33 2104464.00 0.05 0.83 1.20 44233.00

35 Tunas Baru Lampung 0.08 2.50 0.22 1451439.00 0.05 0.95 1.84 -357961.00

36 Unilever Indonesia 0.53 1.06 -0.57 3842351.00 0.47 0.74 0.77 -223673.00

16 PERUSAHAAN SAMPEL TAHUN 2006

No Nama ROA DPR GROWTH ASET SIZE RATIO CASH CURRENT RATIO LEV KONSRV

1.00 AKR Corporindo 0.08 0.29 0.20 2377340.00 0.12 0.89 1.29 -109200.00

2.00 Aneka Kamasindo Utama 4.35 2.00 0.24 51236.00 0.02 0.85 0.48 4447.00

3.00 Arwana Citramulia 0.13 0.37 0.31 478778.00 0.01 1.27 1.52 -12775.00

4.00 Astra Graphia 0.13 0.20 0.13 584839.00 0.99 0.41 0.98 -123706.00

5.00 Astra International 0.09 0.53 0.23 57929290.00 0.24 1.28 1.59 -7457447.00

6.00 Astra Otoparts 0.05 0.31 0.00 3028160.00 0.31 0.57 0.62 -6245.00

7.00 Bentoel International Investama 0.07 0.23 0.27 2347942.00 0.26 0.62 0.97 260552.00

8.00 Branta Mulia 0.05 0.98 -0.10 1530173.00 0.75 0.25 0.84 -171552.00

9.00 Bristol-Myers Squibb Indonesia 0.38 0.32 0.26 207136.00 0.45 0.38 0.59 -2545.00

10.00 Colorpak Indonesia 0.09 0.15 0.24 133360.00 0.07 0.54 1.05 22859.00

11.00 Delta Djakarta 0.33 0.26 0.07 577411.00 1.07 0.26 0.32 25176.00

12.00 Ekadharma International 0.05 1.25 -0.01 74647.00 0.45 0.26 0.29 7502.00

13.00 Fast Food Indonesia 0.19 0.13 0.28 483575.00 0.70 0.93 0.68 -97030.00

14.00 Gudang Garam 0.10 0.95 -0.02 21733034.00 0.06 0.53 0.65 -897796.00

15.00 Hexindo Adiperkasa 0.05 0.98 0.13 1204104.00 0.11 0.90 2.48 -83525.00

16.00 HM Sampoerna 0.00 0.68 0.06 12659804.00 0.18 0.60 1.22 -8203.00

17.00 Indofood Sukses Makmur 0.12 0.07 0.09 16112493.00 0.29 0.84 2.27 -824843.00

18.00 Intraco Penta 0.14 1.03 -0.06 831846.00 0.15 0.30 1.68 61542.00

19.00 Kageo Igar Jaya 0.14 0.32 0.06 290144.00 0.51 0.31 0.64 -18232.00

20.00 Kimia Farma 0.05 0.36 0.07 1261225.00 0.60 0.47 0.45 -98252.00

17

22.00 Lion Metal Works 0.14 0.25 8.88 187689.00 2.30 0.16 0.25 -5844.00

23.00 Mandom Indonesia 0.21 0.40 0.23 672197.00 0.83 0.11 0.11 10010.00

24.00 Mayora Indah 0.07 0.20 0.06 1553377.00 0.27 0.26 0.60 69187.00

25.00 Merck Indonesia 0.42 0.36 0.30 282699.00 1.96 0.18 0.20 -4879.00

26.00 Multi Bintang Indonesia 0.21 1.40 0.06 610437.00 0.01 1.89 2.08 -93161.00

27.00 Selamat Sumpurna 0.16 0.33 0.08 716686.00 0.04 0.50 0.59 -8067.00

28.00 Semen Gresik (persero) 0.24 0.20 0.03 7496419.00 1.19 0.35 0.36 -298538.00

29.00 Sepatu bata 0.13 0.32 -0.11 271461.00 0.07 0.34 0.43 -66482.00

30.00 Sorini Corporation 0.07 0.39 0.08 642315.00 0.15 0.57 0.80 -6085.00

31.00 Sumi Indo Kabel 0.14 0.21 0.08 590296.00 0.29 0.50 0.58 -5660.00

32.00 Surya Toto Indonesia 0.11 0.19 0.07 908168.00 0.24 0.79 2.24 -19604.00

33.00 Trias Sentosa 0.02 0.33 -0.04 2020478.00 0.03 0.94 1.07 -123404.00

18 PERUSAHAAN SAMPEL TAHUN 2007

No Nama ROA DPR ASET GROWTH SIZE CASH RATIO CURRENT RATIO LEV KONRSV

1 AKR Corporindo 0.10 0.31 0.47 3497591.00 0.13 0.86 1.74 -29235.00

2 Aqua Golden Missisippi 0.10 0.20 0.12 891529.00 0.55 3.22 0.76 -50077.00

3 Arwana Citramulia 0.15 0.11 0.32 630587.00 0.03 1.30 1.70 -33508.00

4 Asahimas Flat Glass 0.14 0.23 0.08 1759800.00 0.35 0.35 0.35 -164436.00

5 Astra Graphia 0.14 0.60 0.07 624557.00 0.51 0.75 0.99 -22975.00

6 Bentoel International Investama 0.09 0.21 0.64 3859160.00 0.70 0.27 1.50 795001.00

7 Branta Mulia 0.02 0.72 0.02 1554863.00 1.38 0.20 0.58 -104777.00

8 Colorpak Indonesia 0.11 0.31 0.26 167582.00 0.10 0.61 1.29 7754.00

9 Duta Pertiwi Nusantara 0.96 0.24 0.07 156052.00 1.14 0.24 0.43 -226384.00

10 Fast Food Indonesia 0.21 0.20 0.30 629491.00 0.93 0.78 0.67 -131280.00

11 Goodyear Indonesia 0.10 0.09 0.27 579661.00 0.26 0.74 0.94 -48585.00

12 Gudang Garam 0.11 0.19 0.10 23928968.00 0.05 0.52 0.69 -5593.00

13 Hexindo Adiperkasa 0.10 0.36 0.15 1383840.00 0.11 0.87 2.63 -165932.00

14 Lautan Luas 0.09 0.30 0.17 2135084.00 0.08 1.21 2.58 -21511.00

15 Lion Metal Works 0.14 0.26 0.15 216129.00 1.86 0.18 0.27 12067.00

16 Mayora Indah 0.13 0.22 0.22 1893175.00 0.34 0.34 0.75 99063.00

17 Merck Indonesia 0.37 0.42 0.17 331062.00 2.23 0.16 0.18 20432.00

18 Multi Bintang Indonesia 0.21 0.57 0.02 621835.00 0.11 1.69 2.14 -142886.00

19 Selamat Sumpurna 0.17 0.36 0.16 830049.00 0.03 0.59 0.72 -25632.00

20 Sumi Indo Kabel 0.20 0.40 0.00 589322.00 0.93 0.32 0.34 -9318.00

19

commit to user

iv

STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 127 -.01 4.35 .2294 .40471

DPR 127 .01 3.48 .5077 .52637

AG 127 -.84 8.88 .2357 .96893

SIZE 127 42748.00 57929290.00 3714431.4567 8455948.07803

CASH 127 .01 2.90 .4916 .58632

CR 127 .11 3.22 .6024 .40042

LEV 127 .11 2.93 1.0330 .70769

KONSRV 127 -5876531.00 7457447.00 42415.7323 917347.41458

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

LAMPIRAN 3

commit to user

vi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii LAMPIRAN 5

UJI REGRESI

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .764(a) .584 .530 1.19201 2.054

commit to user

viii UJI REGRESI

(LANJUTAN)

Residuals Statistics(a)

Minimum Maximum Mean Std. Deviation N

Predicted Value 8.1548 14.4764 10.8856 1.32766 62

Std. Predicted Value -2.057 2.705 .000 1.000 62

Standard Error of

Predicted Value .243 .753 .414 .111 62

Adjusted Predicted Value 8.3161 14.1977 10.8818 1.34546 62

Residual -3.32852 2.63942 .00000 1.12153 62

Std. Residual -2.792 2.214 .000 .941 62

Stud. Residual -3.118 2.438 .002 1.015 62

Deleted Residual -4.15125 3.19887 .00380 1.31162 62

Stud. Deleted Residual -3.412 2.560 -.003 1.040 62

Mahal. Distance 1.544 23.361 6.887 4.600 62

Cook's Distance .000 .300 .022 .046 62

Centered Leverage Value .025 .383 .113 .075 62

commit to user

PENDAHULUAN

A. Latar Belakang

Perusahaan didirikan dengan tujuan meningkatkan nilai perusahaan agar dapat memberikan kemakmuran bagi pemilik atau para pemegang saham. Dalam akuntansi keuangan, kegiatan pengelolaan perusahaan untuk memenuhi tujuan tersebut sangat berkaitan dengan teori keagenan. Dalam konteks teori keagenan, pemegang saham (prinsipal) sebagai pemilik perusahaan mendelegasikan tugas dan wewenang yang dimilikinya kepada manajemen (agen), sebagai pengelola perusahaan. Sebagai pihak pengelola, manajemen wajib memberikan sinyal kepada pemegang saham, salah satunya dengan menerbitkan laporan keuangan yang merupakan bentuk tanggung jawab manajemen atas pengelolaan sumber daya serta kondisi keuangan perusahaan kepada pemilik.

Posisi manajemen yang berada di dalam perusahaan menyebabkan manajemen memiliki informasi yang lebih baik tentang perusahaan jika dibandingkan dengan pemegang saham yang berada di luar perusahaan. Hal tersebut dapat menyebabkan terjadinya asimetri informasi yang terkadang dapat merugikan pemilik perusahaan. Untuk menghindari hal tersebut, pemilik perusahaan menekan manajemen untuk menerapkan prinsip akuntansi konservatif dalam laporan keuangan, untuk menghindari perilaku oportunis manajer yang dapat merugikan hak pemegang saham.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

Konservatisme adalah metoda akuntansi yang lebih cepat dalam mengakui rugi atau berita buruk dari pada mengakui berita baik. Watts (2003) mendefinisikan konservatisme sebagai perbedaan permintaan akan verifiability dalam mengakui laba atau kerugian. Konservatisme merupakan

prinsip akuntansi yang penerapannya akan menyebabkan angka laba dan aset menjadi rendah dan biaya dan hutang menjadi tinggi. Penerapan akuntansi yang konservatif akan menjadikan perusahaan untuk lebih mengantisipasi tidak adanya laba dan lebih cepat mengakui terjadinya kerugian.

Sari (2004) menyatakan bahwa akuntansi konservatif merupakan prinsip yang mengundang pro dan kontra. Para pengkritik konservatisme menyatakan bahwa laporan keuangan yang disusun berdasarkan metode konservatif akan cenderung bias dan tidak menunjukan hal yang sebenarnya sehingga tidak dapat digunakan oleh para pengguna laporan keuangan yang hendak menilai risiko perusahaan. Sedangkan pihak pendukung konservatisme menyatakan bahwa konservatisme akan menjadi hal yang baik bagi pengguna laporan keuangan karena mencegah tindakan yang membesar-besarkan laba dan aktiva. Dengan demikian konservatisme akan membantu pengguna laporan keuangan dengan menyajikan laba atau aktiva tidak overstate. Namun demikian penerapan akuntansi yang konservatif dalam perusahaan akan tetap dipengaruhi oleh adanya konflik dalam perusahaan karena adanya perbedaan kepentingan antara masing-masing pihak dalam perusahaan.

Dalam konteks teori keagenan, pemegang saham (prinsipal) sebagai

commit to user

informasi yang lebih banyak tentang perusahaan dibandingkan dengan pemegang saham yang berada di luar perusahaan. Pemegang saham menanamkan investasi pada suatu perusahaan berharap untuk memperoleh return yang maksimal, baik melalui dividen maupun capital gain. Namun di

sisi lain, manajemen sebagai pengelola perusahaan mempunyai tujuan yang berbeda, terutama dalam hal peningkatan prestasi individu dan kompensasi yang akan diterima. Manajemen memiliki keinginan agar kinerja mereka terlihat bagus oleh pemegang saham dengan tujuan agar tetap dipertahankan oleh perusahaan dan mendapatkan bonus sebagai manajer perusahaan. Untuk mencapai hal tersebut manajemen melaporkan laporan keuangan secara overstate dengan tujuan agar kinerjanya kelihatan baik. Hal yang sering dilakukan adalah dengan melakukan manajemen laba. Laba merupakan indikator kinerja, dengan melakukan manajemen laba manajer memiliki kecenderungan untuk dapat mengelola laba agar kinerjanya kelihatan bagus. Hal ini terlihat dari penundaan pengakuan biaya, percepatan pengakuan pendapatan serta pelaporan aktiva yang dinyatakan secara overstate. Untuk meminimalkan konflik tersebut, pemegang saham menekan manajemen agar menerapkan akuntansi yang konservatif.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

manajemen membayarkan dividen sebagai return terhadap pemegang saham secara berlebih, dikhawatirkan hal tersebut dianggap mengancam bagi kreditur karena akan meningkatkan risiko atas pengembalian hutang mereka. Pemilihan metoda akuntansi yang lebih konservatif adalah salah satu cara yang dapat mengurangi risiko kepada kreditor yakni menghindari pembayaran dividen secara berlebihan. Pengurangan risiko tersebut semakin penting ketika konflik antara kepentingan investor dan kreditor berkaitan dengan kebijakan dividen semakin tinggi dan melebar pada bentuk konflik lainnya, seperti kebijakan pendanaan utang baru dan kebijakan investasi. Hal ini didukung oleh Li (2008) yang menyebutkan bahwa konservatisme dapat dipengaruhi oleh faktor cara perusahaan dalam aspek pendanaan yaitu kontrak hutang dengan pihak ketiga.

Gigler at al (2008) menyatakan bahwa akuntansi konservatif berkaitan dengan pembentukan kontrak hutang yang efisien. Namun kontrak hutang yang efisien dalam penelitian tersebut tidak dapat didefinisikan secara jelas. Dalam penjelasannya disebutkan bahwa kontrak hutang yang efisien adalah kontrak hutang yang memberikan manfaat secara tepat bagi perusahaan namun di sisi lain hak pemegang hutang juga terpenuhi dengan baik. Namun apabila dipandang dari sisi perusahaan yang dimaksud dengan kontrak hutang yang efisien adalah kontrak hutang dengan tingkat bunga yang rendah yang artinya cost of debt perusahaan juga akan menjadi rendah. Penerapan akuntansi

commit to user

kebijakan keuangan termasuk dalam hal kontrak hutang. Perusahaan akan berhitung dengan mempertimbangkan manfaat dari hutang yang diambil bagi perusahaan, aspek bunga dan proposi kepentingan hak pemegang hutang (kreditur) dan pemegang saham. Penerapan akuntansi konservatif diharapkan akan membuat manajer berhitung dengan lebih cermat ketika akan melakukan perjanjian kontrak hutang.

Watts (2003) menyatakan bahwa salah satu alasan penerapan akuntansi konservatif adalah adanya risiko litigasi atau risiko tuntutan hukum. Risiko litigasi berkaitan dengan posisi kreditor dan investor sebagai pihak eksternal. Investor dan kreditor adalah pihak yang memperoleh perlindungan hukum. Risiko potensial terjadinya litigasi dipicu oleh potensi yang melekat pada perusahaan berkaitan dengan tidak terpenuhinya kepentingan investor dan kreditor. Dalam rangka memperjuangkan hak-haknya investor dapat saja melakukan litigasi dan tuntutan hukum terhadap perusahaan. Juanda (2007) menyatakan bahwa untuk menghindari litigasi dan tuntutan hukum, manajer memberikan informasi kepada investor dan kreditor yang mengarah pada pengungkapan berita buruk dengan segera dalam laporan keuangan, menunda berita baik dan menerapkan akuntansi yang konservatif.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

akuntansi, menuntut manajer untuk lebih mencermati praktik-praktik akuntansi agar terhindar dari ancaman ketentuan hukum. Tuntutan penegakan hukum yang semakin ketat inilah akan berpotensi menimbulkan litigasi bila perusahaan melakukan pelanggaran sehingga akan semakin mendorong manajer untuk bersikap hati-hati dalam menerapkan prinsip akuntansinya. Demikian juga, bagi akuntan yang menyiapkan maupun yang memeriksa laporan keuangan akan cenderung lebih konservatif.

Penelitian ini menjadi menarik karena masih relatif sedikitnya penelitian tentang akuntansi konservatif di Indonesia. Beberapa hal yang membedakan penelitian ini dengan penelitian sebelumnya, antara lain :

1. Penelitian ini mengukur konservatisme dengan pendekatan total akrual mengacu pada Givoly and Hayn (2000) sedangkan penelitian sebelumnya mengukur konservatisme dengan model pasar mengacu pada Basu (1997).

2. Penelitian Juanda (2007) menggunakan data dari ICMD tahun 1995-2003. Sedangkan penelitian ini menggunakan data dari tahun 2004 sampai dengan 2007.

3. Penelitian ini menambahkan satu variabel baru yaitu kontrak hutang mengacu pada penelitian Lasdi (2008).

commit to user

1. Apakah konflik kepentingan berpengaruh terhadap konservatisme akuntansi keuangan perusahaan ?

2. Apakah risiko litigasi berpengaruh terhadap konservatisme akuntansi keuangan perusahaan ?

3. Apakah kontrak hutang berpengaruh terhadap konservatisme akuntansi keuangan perusahaan ?

C. Tujuan Penelitian

1. Memberikan bukti empiris tentang pengaruh konflik kepentingan terhadap penerapan akuntansi konservatif.

2. Memberikan bukti empiris tentang pengaruh risiko litigasi terhadap penerapan akuntansi konservatif.

3. Memberikan bukti empiris tentang pengaruh kontrak hutang terhadap penerapan akuntansi konservatif.

D. Manfaat Penelitian

Dari hasil penelitian ini, penulis berharap mempunyai manfaat sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

mendukung penerapan akuntansi konservatif sehingga tidak ada pengguna laporan keungan yang over estimate terhadap laporan keuangan.

2. Bagi perusahaan, hasil penelitian ini dapat memberi masukan bagi pihak manajemen terutama keunggulan atau kekurangan dari penerapan akuntansi konservatif.

3. Bagi investor, pemahaman akan akuntansi konservatif diharapkan akan membuat investor lebih mengerti akan apa yang disajikan dalam laporan keuangan sehingga dapat membuat keputusan bisnis yang tepat.

commit to user

TINJAUAN PUSTAKA

A. Konservatisme Akuntansi

Prinsip akuntansi yang berlaku umum (Generally Accepted Accounting Principles) memberikan fleksibilitas bagi manajemen dalam menentukan

metode maupun estimasi akuntansi yang dapat digunakan. Fleksibilitas tersebut akan mempengaruhi perilaku manajer dalam melakukan pencatatan akuntansi dan pelaporan transaksi keuangan perusahaan. Dalam kondisi keragu-raguan, seorang manajer harus menerapkan prinsip akuntansi yang bersifat konservatif. (Wardhani, 2008). Sari (2004) menyatakan bahwa konservatisme dalam glossary FASB statement no.2 adalah reaksi kehati-hatian (prudent reaction) menghadapi ketidakpastian untuk mencoba memastikan bahwa ketidakpastian dan risiko yang melekat pada situasi bisnis telah cukup dipertimbangkan. Konservatisme merupakan prinsip yang paling mempengaruhi penilaian dalam akuntansi. Meskipun demikian konservatisme merupakan konsep yang kontroversial dalam akuntansi yang mengundang banyak kritik.

Basu (1997) dalam Ball dan Kothari (2007) menginterpretasikan konservatisme sebagai kecenderungan akuntan menggunakan tingkat verifikasi yang lebih tinggi untuk mengakui good news sebagai keuntungan dibanding mengakui bad news sebagai kerugian. Perbedaan pengakuan terhadap kedua informasi laba menyebabkan asymetric timeliness karena

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

perbedaan sensitifitas laba terhadap bad news dan good news. Watts (2003) mendefinisikan konservatisme sebagai tindakan manajemen yang lebih mengantisispasi tidak ada profit dan lebih cepat mengakui kerugian. Implikasi konsep konservatisme terhadap prinsip akuntansi yaitu akuntansi mengakui biaya atau rugi yang kemungkinan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar.

commit to user

menyebutkan bahwa terdapat dua jenis laba konservatif, yaitu : (1) ex-ante conservatism atau news-independent conservatism dan (2) ex-post conservatism atau news dependent conservatism. Ex-ante conservatism atau news-independent conservatism berkaitan dengan kebijakan-kebijakan yang mengurangi laba secara independent dari kejadian-kejadian ekonomi saat ini, bahkan apabila pengeluaran-pengeluaran tersebut berkaitan secara positif dengan harapan aliran kas dimasa yang akan datang. Contoh dari ex-ante conservatism, antara lain : pengakuan dengan segera terhadap biaya iklan, pengeluaran biaya penelitian dan pengembangan. Ex-post conservatism atau news dependent conservatism menggambarkan lebih tepat waktu untuk pengakuan laba terhadap bad news dari pada good news. Secara umum, prinsip akuntansi ini menghendaki penghapusan dengan segera untuk mengakui bad news terhadap persediaan, goodwill, ketidakpastian kerugian dan sebaliknya. Sebagai contoh : aturan tentang harga yang terendah antara harga pokok dan harga pasar persediaan, penghapusan goodwill yang sudah tidak mempunyai manfaat dimasa yang akan datang, dan lain-lain. Penggunaan dari ex-post conservatism atau news dependent conservatism ini menghasilkan slope koefisien regresi laba terhadap returns yang lebih tinggi untuk perusahaan-perusahaan dengan negative returns (bad news) dari pada positif returns (good news).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

yang berkualitas karena prinsip ini mencegah perusahaan untuk membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate. Sedangkan pihak yang menentang menyatakan bahwa laporan keuangan yang disusun berdasarkan metoda konservatif akan bias karena tidak mencerminkan kondisi yang sebenarnya. Terlepas dari perbedatan itu, metode akuntansi konservatif masih dipakai sampai dengan saat ini dan menjadi solusi masalah keagenan dalam perusahaan.

B. Pengukuran Konservatisme

Givoly and Hayn (2000) mengukur konservatisme dengan melihat kecenderungan dari akumulasi akrual dari beberapa tahun. Akrual yang dimaksud adalah perbedaan antara laba bersih sebelum depresiasi dan amortisasi dan arus kas dari kegiatan operasi. Apabila akrual negatif konsisten selama beberapa tahun, hal tersebut menunjukan penerapan akuntansi yang konservatif. Semakin besar akrual negatif maka akan semakin besar penerapan akuntansi konservatif diperusahaan tersebut. Hal ini didasari teori yang menyatakan bahwa konservatisme menunda pengakuan pendapatan dan mempercepat pengakuan biaya.

Ada beberapa metoda yang digunakan untuk mengukur apakah suatu perusahaan menerapkan akuntansi konservatif atau optimis, antara lain : 1. Membentuk regresi antara return saham terhadap laba mengacu pada Basu

commit to user

Keterangan :

NI = Laba per lembar saham i tahun t RET = Return saham i tahun t

NEG = Variabel dummy dimana (1) apabila return negatif, (0) apabila return positif.

β1 – β3 = Slope Regresi

β4 = Proksi konservatisme, apabila bertanda negative hal tersebut

menunjukan bahwa perusahaan menerapkan akuntansi konservatif. 2. Market to book ratio mengacu Givoly dan Hayn (2000).

3. Negatif earning response coefficient dari perubahan laba operasi

mengacu pada Basu (1997) dalam Paek et al (2007). Dirumuskan dengan persamaan model regresi sebagai berikut :

Keterangan :

∆ OIt = Perubahan Operating Income pada tahun t

DOIt-1 = variabel dummy dengan (1) bila perubahan laba operasi

negatif, (0) untuk perubahan laba operasi positif. ∆ OIt-1 = Perubahan Operating Income pada tahun t-1

DOIt-1*∆ OIt-1 = Interaksi antara Perubahan Operating Income pada tahun

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

-CON3t = Proksi konservatisme, Bila nilai koefisien negatif

menunjukan perusahaan menerapkan akuntansi konservatif. Widya (2004) melakukan penelitian mengenai faktor-faktor yang mempengaruhi pilihan perusahaan terhadap akuntansi konservatif. Dalam analisisnya digunakan 4 asumsi untuk mengkategorikan sebuah perusahaan dikatakan menerapkan akuntansi konservatif. 4 asumsi tersebut antara lain : 1. Dilihat dari metoda pencatatan persediaan, perusahaan yang menggunakan

FIFO atau average akan menghasilkan laporan keuangan yang lebih konservatif dibandingkan dengan metoda LIFO.

2. Dilihat dari metoda penyusutan yang digunakan maka perusahaan dengan metoda double declaning methods akan menghasilkan laporan keuangan yang lebih konservatif jika dibandingkan dengan metoda garis lurus karena akan menghasilkan kas yang lebih tinggi.

3. Dilihat dari perioda amortisasi, perusahaan dengan metoda amortisasi yang lebih pendek menunjukan perusahaan tersebut konservatif. Perioda amortisasi yang panjang menunjukan perusahaan menerapkan akuntansi optimis.

commit to user

Ahmed and Duellman (2007) menyatakan bahwa persebaran kepemilikan dan pengendalian pada organisasi modern menghasilkan konflik kepentingan antara manajer dengan pihak ketiga diluar perusahaan. Konflik tersebut tidaklah mungkin untuk menyelesaikan konflik pada kontrak yang sedang berjalan karena akan menimbulkan biaya yang besar. Dalam situasi ini, corporate governance dapat dianggap sebagai mekanisme yang tepat untuk

mengurangi konflik yang terjadi. Corporate governance merupakan sebuah mekanisme yang dibuat untuk memastikan agar investor dapat memperoleh pengembalian atas investasinya. Mekanisme corporate governance yang baik akan membentuk sebuah kinerja perusahaan yang baik. Selain itu, aspek monitoring dalam perusahaan juga akan menjadi lebih baik karena keberadaan dari komite audit dan dewan komisaris perusahaan. Kombinasi yang optimal dari mekanisme governance dapat dipilih untuk memaksimalkan nilai perusahaan namun hal tersebut dapat berdampak berbeda bagi perusahaan yang tergantung pada kebijakan keuangan yang diambil seperti investment opportunity set, leverage, dan sumber pendanaan eksternal lain yang relatif

penting.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

manajer memiliki potensi untuk mengambil kebijakan yang menguntungkan diri sendiri dan dapat merugikan pemilik perusahaan. Manajer perusahaan dapat saja melaporkan laba lebih tinggi untuk tujuan mensejahterakan diri sendiri seperti bonus, promosi, reputasi dan prestise. Namun tentunya hal tersebut dapat merugikan pemilik perusahaan dan para pemakai laporan keuangan lainnya.

Teori keagenan menyatakan bahwa pihak investor dan kreditor mempunyai konflik kepentingan. Jensen and Meckling (1976) dalam Juanda (2007) menyebutkan bahwa konflik tersebut tercermin dari kebijakan dividen, pendanaan, dan kebijakan investasi. Juanda (2007) menyatakan bahwa konflik kepentingan merupakan gambaran konflik yang terjadi antara kreditor dan investor. Lafond and Rouchowdhury (2007) menyatakan bahwa dalam keadaan centeris paribus, tujuan yang tidak sejalan antara pihak yang berkepentingan dalam perusahaan akan memunculkan permintaan yang besar untuk menerapkan akuntansi yang konservatif. Konservatisme merupakan solusi yang tepat untuk mengatasi terjadinya konflik kepentingan dalam perusahaan. Atas dasar penjelasan tersebut, hipotesis yang diajukan adalah : H1 : Konflik kepentingan berpengaruh terhadap konservatisme laporan keuangan

D. Risiko litigasi dan Konservatisme Akuntansi

commit to user

Konservatisme merupakan upaya untuk membentuk mekanisme kontrak yang efisien antara perusahaan dan berbagai pihak eksternal. Atas dasar penjelasan kontrak, konservatisme akuntansi dapat digunakan untuk menghindari moral hazard yang disebabkan oleh pihak-pihak yang mempunyai informasi asimetris, pembayaran asimetris, harison waktu yang terbatas, dan tanggung jawab yang terbatas. Moral hazard adalah suatu tipe asimetri informasi dimana satu orang atau lebih pelaku bisnis dapat mengamati kegiatan-kegiatan dibandingkan dengan pihak lain. Masalah moral hazard ini terjadi karena pihak-pihak diluar perusahaan (investor) mendelegasikan tugas dan kewenangannya kepada manajer tetapi investor tidak dapat sepenuhnya memantau manajer dalam melaksanakan pendelegasian tersebut (Kiryanto dan Suprianto, 2006).

2. Litigation

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

3. Taxation

Penerapan akuntansi konservatif dilakukan dalam upaya memperkecil pajak penghasilan perusahaan. Perusahaan dapat memilih metoda-metoda yang cenderung konservatif dalam rangka menekan biaya pajak sepanjang diperbolehkan oleh Standar Akuntansi Keuangan yang berlaku. Di Indonesia peraturan perpajakan mewajibkan dilakukannya rekonsiliasi fiskal dengan tujuan mencocokan antara laba akuntansi dan laba fiskal. Ada peraturan yang diperbolehkan dalam standar akuntansi namun tidak diperbolehkan dalam perpajakan. Seperti pengakuan biaya sumbangan yang tidak boleh dibebankan dan harus dikoreksi. Meskipun aspek perpajakan tetap menjadi pertimbangan pilihan perusahaan untuk menerapkan akuntansi konservatif.

4. Regulation

Regulator membuat serangkaian intensif bagi laporan keuangan agar disusun secara konservatif. Negara-negara dengan regulasi tinggi memiliki tingkat konservatisme yang lebih tinggi dari pada negara-negara dengan tingkat regulator rendah. Menurut Lo (2005) Standar Akuntansi Keuangan (SAK) lebih memposisikan pada Akuntansi netral tidak pada akuntansi konservatif atau liberal. Manajer diberi beberapa pilihan untuk menyelenggarakan akuntansi konservatif atau optimis/liberal.

commit to user

lingkungan hukum yang sangat ketat, kecenderungan manajer untuk melaporkan keuangan secara konservatif semakin tinggi. Pada lingkungan hukum yang longgar dorongan untuk melaporkan keuangan secara konservatif akan berkurang.

Berbagai peraturan dan penegakan hukum yang berlaku dalam lingkungan akuntansi, menuntut manajer untuk lebih mencermati praktik-praktik akuntansi agar terhindar dari ancaman ketentuan hukum. Tuntutan penegakan hukum yang semakin ketat inilah akan berpotensi menimbulkan litigasi bila perusahaan melakukan pelanggaran sehingga akan semakin mendorong manajer untuk bersikap hati-hati dalam menerapkan akuntansinya. Demikian juga, bagi akuntan yang menyiapkan maupun yang memeriksa laporan keuangan akan cenderung lebih konservatif. Karena kesalahan dalam memperkirakan kemungkinan keuntungan lebih berbahaya dibanding kesalahan karena memperkirakan kemungkinan rugi. Jadi semakin tinggi risiko litigasi yang akan dialami perusahaan, maka semakin besar pula tuntutan untuk menerapkan akuntansi yang konservatif.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

lebih besar dibanding pernyataan aset bersih yang lebih rendah. Konservatisme akuntansi menyatakan aset bersih yang lebih rendah dapat mengurangi risiko litigasi. Lasdi (2008) menyatakan bahwa litigasi menurut Undang-Undang Pasar Modal mendorong konservatisme. Alasannya adalah bahwa litigasi cenderung lebih banyak dihasilkan oleh pernyataan yang berlebihan dibanding pernyataan yang lebih rendah dari laba dan aset bersih. Karena biaya litigasi ekspektasian dari pernyataan yang berlebihan lebih tinggi daripada pernyataan yang lebih rendah, maka manajemen dan auditor mempunyai insentif untuk menyatakan lebih rendah laba dan aset bersih. Studi empiris dalam literatur disclosure menemukan bahwa biaya litigasi ekspektasian yang asimetrik menciptakan insentif bagi manajer untuk mengungkapkan berita buruk secepatnya.

commit to user

inilah akan berpotensi menimbulkan litigasi bila perusahaan melakukan pelanggaran sehingga akan semakin mendorong manajer untuk bersikap hati-hati dalam menerapkan akuntansinya dan cenderung konservatif. Pada lingkungan hukum yang sangat ketat, kecenderungan manajer untuk melaporkan keuangan secara konservatif semakin tinggi. Pada lingkungan hukum yang longgar dorongan untuk melaporkan keuangan secara konservatif akan berkurang. Atas dasar tersebut, maka hipotesis kedua dirumuskan sebagai berikut :

H2 : Risiko litigasi berpengaruh terhadap konservatisme laporan keuangan

E. Kontrak Hutang dan Konservatisme Akuntansi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

dividen yang dibayarkan akan dibatasi oleh besarnya laba yang diperoleh perusahaan.

Lasdi (2008) menyatakan bahwa kontrak utang menggunakan konservatisme dalam dua cara. Pertama, bondholders dapat secara eksplisit menggunakan akuntansi konservatif. Kedua, manajer dapat secara implicit menggunakan akuntansi konservatif secara konsisten dalam rangka membangun reputasi untuk pelaporan keuangan yang konservatif. Terkait dengan negosiasi ulang kontrak hutang, debt covenants cenderung berpedoman pada angka-angka akuntansi. Hipotesis debt covenant memprediksi bahwa manajer cenderung untuk menyatakan secara berlebihan laba dan aset untuk mengurangi negosiasi ulang biaya kontrak hutang ketika perusahaan berusaha melanggar kontrak hutangnya. Bukti empiris menunjukkan bahwa perusahaan pelanggar mempunyai lebih banyak akrual abnormal yang agresif. Tidak seperti investor, kreditor tidak mempunyai mekanisma untuk mengatasi inflasi laba perusahaan. Sebagai gantinya, kreditor dilindungi oleh standar akuntansi konservatif.

commit to user

untuk overstatement. Hal tersebut dapat berdampak pada keputusan bisnis yang tidak tepat bagi kreditur. Hal tersebutlah yang mendasari bahwa dalam kontrak hutang yang dilakukan kreditur menghendaki laporan keuangan yang disusun secara konservatif karena kreditur telah menilai kondisi perusahaan pada titik terburuk. Dengan demikian diharapkan kreditur tidak over expectation sehingga kontak hutang yang dilakukan tidak merugikan

kepentingan kreditur.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

pemegang hutang (kreditur) dan pemegang saham. Penerapan akuntansi konservatif diharapkan akan membuat manajer berhitung dengan lebih cermat ketika akan melakukan perjanjian kontrak hutang. Atas dasar penjelasan tersebut, penelitian ini mengajukan hipotesis:

H3 : Kontrak hutang berpengaruh terhadap konservatisme laporan keuangan

F. Penelitian Terdahulu

Juanda (2007) melakukan penelitian pengaruh risiko litigasi dan tipe strategi terhadap hubungan antara konflik kepentingan dan konservatisme akuntansi. Penelitian dilakukan di Bursa Efek Jakarta dengan tahun sampel 1995 sampai dengan 2003. Variabel yang digunakan untuk memprediksi konservatisme akuntansi antara lain konflik kepentingan, risiko litigasi dan tipe strategi. Hasil penelitian ini mendukung argumen bahwa konservatisme akuntansi merupakan praktik umum yang dilakukan perusahaan secara diskresioner. Pertama, bukti empiris menunjukkan bahwa konflik kepentingan

commit to user

berakibat pada lemahnya antisipasi manajer terhadap risiko litigasi. Ketiga, pengaruh pemoderasian tipe strategi perusahaan terhadap hubungan antara konflik kepentingan dan konservatisme akuntansi bersifat memperlemah. Hal ini menunjukkan bahwa ketika perusahaan bertipe pros-pektor, maka hubungan positif konflik kepentingan dan konservatisme akuntansi semakin lemah. Demikian sebaliknya, ketika perusahaan bertipe defender, maka hubungan positif konflik kepentingan dan konservatisme akuntansi semakin kuat.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

Lasdi (2008) melakukan penelitian tentang determinant konservatisme akuntansi. Konservatisme dalam penelitian ini diproksikan dengan non operating accrual mengacu pada penelitian Givoly and Hayn (2000). Non

operating accrual merupakan selisih antara total akrual dan akrual operasi.

Variabel yang diuji dalam penelitian ini sebagai determinan akuntansi konservatif diambil dari penelitian Watts (2003). Hasil penelitian ini menunjukan bahwa tuntutan litigasi dan kontrak hutang berpengaruh terhadap penerapan akuntansi konservatif. Sedangkan untuk variabel kompensasi kontrak, pajak dan biaya politik tidak terbukti signifikan sebagai determinan konservatisme akuntansi.

Ahmed et al (2000) melakukan pengujian empiris tentang akuntansi konservatif dengan biaya hutang (cost of debt). Penelitian yang dilakukan mencoba untuk memberikan bukti bahwa peran akuntansi konservatif dalam upaya mengurangi konflik yang terjadi antara pemegang saham dan pemegang obligasi tentang kebijakan dividen perusahaan. Akuntansi yang konservatif akan berpengaruh terhadap laba dan laba ditahan perusahaan yang akan digunakan untuk membayar hutang. Hal tersebut juga akan berpengaruh terhadap jumlah dividen yang dibayar kepada pemegang saham. Dari pengujian yang dilakukan diketahui bahwa perusahaan yang memiliki dividend payout, leverage dan operating uncertainty yang tinggi cenderung untuk memilih akuntansi yang konservatif.

commit to user

konservatisme dalam penelitian tersebut diukur dengan menggunakan non operating akrual. Sedangkan laba dalam penelitian tersebut menggunakan earning per share. Hasil penelitian ini menunjukan bahwa laba dan

konservatisme akuntansi saat ini berpengaruh terhadap laba masa depan perusahaan. Hal ini menunjukan bahwa konservatisme bermanfaat bagi perusahaan karena akan menjadikan laba perusahaan menjadi labih baik di masa yang akan datang.

Wardhani (2008) melakukan penelitian tentang konservatisme akuntansi dan hubungannya dengan dewan komisaris sebagai bagian dari mekanisme corporate governance. Konservatisme dalam penelitian tersebut diproksikan dengan dua pendekatan yaitu pendekatan pasar dan pendekatan akrual. Sedangkan karakteristik board of directors yang diteliti dalam penelitian ini mencakup independensi dari komisaris, kepemilikan perusahaan oleh komisaris dan direksi, dan ada/tidaknya komite audit. Hasil penelitian ini menunjukkan bahwa semakin tinggi proporsi komisaris independen terhadap total jumlah komisaris maka semakin besar pula tingkat konservatisme akuntansi yang diukur dengan ukuran pasar. Hasil di atas menunjukkan bahwa board of directors yang kuat (dewan yang memiliki komisaris independent dalam proporsi lebih tinggi) akan mensyaratkan informasi yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

kepemilikan perusahaan maka semakin mendorong penggunaan prinsip akuntansi yang konservatif.

Kiryanto dan Suprianto (2006) melakukan penelitian tentang pengaruh moderasi size terhadap hubungan laba konservatisme dengan neraca konservatisme. Penelitian ini menguji adanya good news dan bad news bagi perusahaan serta pengaruhnya terhadap konservatisme akuntansi. Penelitian ini juga mencoba memberikan bukti apakah laba perusahaan yang konservatif dipengaruhi oleh neraca yang konservatif serta apakah ada pengaruh ukuran perusahaan terhadap akuntansi konservatif. Dari hasil analisis yang dilakukan diketahui bahwa laba yang konservatif memiliki hubungan negatif dengan neraca konservatif, konservatisme perusahaan lebih besar ketika perusahaan menerima bad news. Hasil ini menunjukkan bahwa laba perusahaan-perusahaan besar cenderung lebih konservatif dengan price to book yang kecil sebaliknya perusahaan-perusahaan kecil cenderung kurang konservatif sehingga Price to book nya cenderung besar. Variabel besaran perusahaan (firms size) sebagai variabel moderasi ternyata dapat memperkuat hubungan negative antara laba yang konservatif dan neraca yang konservatif.

Lo (2005) melakukan penelitian tentang pengaruh tingkat kesulitan keuangan perusahaan terhadap konservatisme akuntansi. Penelitian tersebut menguji tentang perbedaan prediksi antara positive accounting theory dan signaling theory tentang pengaruh kesulitan keuangan perusahaan dalam

commit to user

perusahaan berpengaruh positif terhadap kebijakan tingkat konservatisme akuntansi yang dibuat oleh manajer perusahaan. Simpulan ini mendukung prediksi teori signaling mengenai pengaruh tingkat kesulitan keuangan terhadap tingkat konservatisme akuntansi.

Liu and Thornthon (2008) melakukan penelitian tentang risiko litigasi, price to book ratio dan konservatisme laporan keuangan. Penelitian dilakukan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

G. Kerangka Pemikiran

Penelitian ini mencoba memberikan bukti empiris pengaruh Konflik Kepentingan, Risiko Litigasi dan Kontrak hutang terhadap Konservatisme akuntansi. Kerangka teoritis yang diajukan dalam penelitian ini adalah:

Gambar II. 1 Kerangka Pemikiran

Variabel Independen : Konflik kepentingan, risiko litigasi dan kontrak hutang

Variabel dependen : Konservatisme akuntansi Konflik

kepentingan

Risiko Litigasi

Kontrak hutang

commit to user

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini termasuk dalam kategori penelitian empiris yang mencoba memberikan bukti tentang pengaruh konflik kepentingan, risiko litigasi dan kontrak hutang terhadap penerapan akuntansi konservatif perusahaan.

B. Data, Populasi dan Sampel

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari laporan keuangan perusahaan manufaktur yang dipublikasikan di website Bursa Efek Indonesia (www.idx.co.id). Data yang diambil berupa data keuangan perusahaan yang diolah berdasarkan perhitungan tertentu. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2004 sampai dengan 2007. Sampel dalam penelitian ini adalah perusahaan manufaktur yang memenuhi kriteria tertentu yang ditetapkan oleh penulis. Metode pemilihan sampel adalah purposive sampling methods, dengan kriteria :

1. Perusahaan manufaktur.

2. Tidak de-listing selama periode 2004-2007.

3. Menerbitkan laporan keuangan dalam mata uang Indonesia (rupiah). 4. Membayar dividen.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

5. Menerbitkan laporan keuangan dengan tanggal 31 Desember. 6. Memiliki data keuangan lengkap sesuai kebutuhan penulis.

C. Definisi Operasional Variabel

1. Variabel dependen

Variabel dependen dalam penelitian ini adalah konservatisme akuntansi. Konservatisme adalah pengakuan awal untuk biaya dan rugi serta menunda pengakuan untuk pendapatan dan keuntungan. Konservatisme akuntansi dalam penelitian ini diproksikan total akrual mengacu pada penelitian Givoly and Hayn (2000).

Total akrual = laba bersih – arus kas operasi

Untuk mempermudah analisis data hasil dari total akrual dikalikan dengan -1. Sehingga perusahaan yang memiliki akrual negatif menunjukan perusahaan tersebut menerapkan akuntansi yang konservatif.

2.Variabel independen

Variabel independen dalam penelitian ini terdiri dari : a. Konflik Kepentingan

Konflik kepentingan merupakan gambaran konflik yang terjadi antara kreditor dan investor. Konflik kepentingan dalam penelitian ini diproksikan dengan tiga rasio yaitu asset growth, return on assets (ROA) dan dividen mengacu pada Juanda (2007) dan Lasdi (2008) :

commit to user

Risiko litigasi diartikan sebagai risiko yang melekat pada perusahaan yang memungkinkan terjadinya ancaman litigasi oleh pihak-pihak yang berkepentingan dengan perusahaan yang merasa dirugikan. Risiko Litigasi diproksikan dengan tiga proksi yaitu dua rasio likuiditas dan ukuran perusahaan mengacu pada Juanda (2007). Rasio likuiditas dalam penelitian ini menggunakan dua rasio likuiditas yaitu current ratio dan cash ratio.

Current ratio = Utang lancar Aktiva lancar Cash ratio = Kas dan setara kas Aktiva lancar

Ukuran perusahaan diproksikan dengan total aktiva perusahaan c. Kontrak hutang

Kontrak hutang yang efisien adalah kontrak hutang yang memberikan manfaat secara tepat bagi perusahaan namun di sisi lain hak pemegang hutang juga terpenuhi dengan baik. Kontrak hutang dalam penelitian ini diproksikan dengan leverage mengacu pada Lasdi (2008). leverage merupakan proksi bagi kecenderungan perusahaan untuk melanggar perjanjian hutang.

Leverage =

ekuitas total

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

D. Analisis Data

1. Statistik Deskriptif

Sebelum melakukan uji hipotesis terlebih dahulu dilakukan uji statistik umum yang berupa statistik deskriptif. Statistik deskriptif meliputi mean, minimum, maximum serta standar deviasi yang bertujuan mengetahui distribusi data yang menjadi sampel di dalam penelitian.

2. Uji Asumsi Klasik

Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda maka terlebih dahulu dilakukan pengujian asumsi klasik. Model regresi yang baik adalah model yang lolos uji asumsi klasik. Uji asumsi klasik meliputi:

a). Uji Normalitas Data

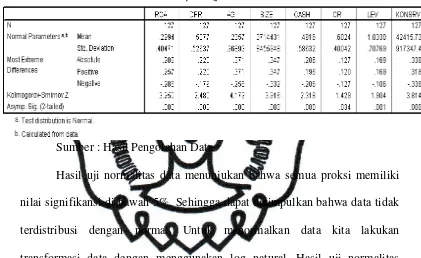

Ghozali (2005) menyatakan uji normalitas data dilakukan dengan tujuan untuk mengetahui apakah sampel yang diambil telah memenuhi kriteria sebaran atau distribusi normal. Uji normalitas data dilakukan dengan menggunakan uji One-Sample Kolmogorov-Smirnov. Sebuah variabel dikatakan terdistribusi dengan normal apabila hasil pengujian menunjukan nilai signifikansi diatas 5%. Apabila data tidak terdistribusi dengan normal, maka data dapat dinormalkan dengan cara melakukan transformasi data.

b). Uji Multikolinieritas

commit to user

variabel independen dengan menggunakan Tolerance Value dan Varians Inflating Factor (VIF). Tolerance mengukur veriabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Apabila nilai Tolerance di atas 0,10 dan VIF dibawah 10 menunjukan tidak terjadi multikolinieritas.

c). Uji Autokorelasi

Ghozali (2005) menyatakan bahwa uji autokorelasi adalah sebuah pengujian yang bertujuan untuk menguji apakah di dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Jika terjadi korelasi dinamakan problem autokorelasi. Autokorelasi diuji dengan menggunakan uji

Durbin-Watson.

d). Uji Heteroskedastisitas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

residual. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola dan titik menyebar di atas dan di bawah angka 0, maka tidak terjadi heteroskedastisitas.

3. Uji Hipotesis

Uji hipotesis dalam penelitian ini menggunakan regresi linier berganda. Analisis data dilakukan dengan menggunakan bantuan software statistik SPSS 15 for windows. Berikut ini persamaan regresi yang digunakan dalam penelitian ini :

KONSRV= α + β1 ROA + β2 DPR + β3 AG + β4 SIZE + β4 CASH + β5 CASH + β6 CR + e

Keterangan :

KONSRV = Konservatisme Akuntansi ROA = Return on Assets

DPR = Dividen Payout Ratio AG = Asset Growth

SIZE = Ukuran Perusahaan CASH = Rasio Kas Perusahaan CR = Current Ratio

LEV = Leverage (kontrak hutang) β1 – β5 = Koefisien regresi

α = konstanta

commit to user

pengujian yang akan dilakukan dalam uji hipotesis, antara lain: a). Koefisien Determinasi (R2)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependennya. Koefisien determinasi dilihat dari nilai Adjusted R2 pada model summary pada output regresi.

b). Nilai F

Nilai F regresi merupakan alat yang digunakan untuk menguji apakah variabel independen berpengaruh secara bersama-sama atau simultan terhadap variabel dependennya. Nilai F dalam penelitian ini dihitung dengan tingkat signifikansi 5%.

c). Nilai t

perpustakaan.uns.ac.id digilib.uns.ac.id

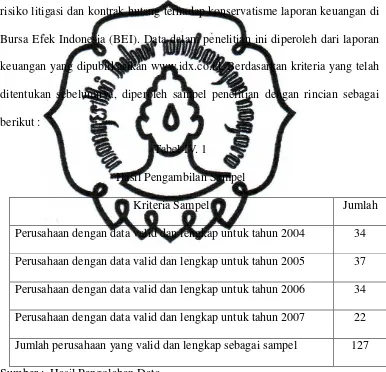

Penelitian ini bertujuan untuk menguji pengaruh konflik kepentingan, risiko litigasi dan kontrak hutang terhadap konservatisme laporan keuangan di Bursa Efek Indonesia (BEI). Data dalam penelitian ini diperoleh dari laporan keuangan yang dipublikasikan www.idx.co.id. Berdasarkan kriteria yang telah ditentukan sebelumnya, diperoleh sampel penelitian dengan rincian sebagai berikut :

Tabel IV. 1

Hasil Pengambilan Sampel

Kriteria Sampel Jumlah

Perusahaan dengan data valid dan lengkap untuk tahun 2004 34 Perusahaan dengan data valid dan lengkap untuk tahun 2005 37 Perusahaan dengan data valid dan lengkap untuk tahun 2006 34 Perusahaan dengan data valid dan lengkap untuk tahun 2007 22 Jumlah perusahaan yang valid dan lengkap sebagai sampel 127 Sumber : Hasil Pengolahan Data

Data dalam penelitian ini diambil dari laporan keuangan auditan yang dipublikasikan di internet. Hipotesis dalam penelitian ini diuji dengan menggunakan regresi linier berganda dengan bantuan software SPSS 15.0 for windows.

commit to user

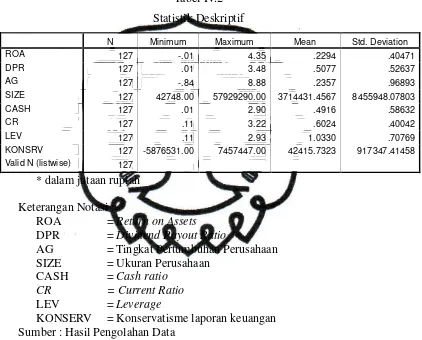

Statistik deskriptif digunakan untuk melihat distribusi data dari data keuangan perusahaan sampel yang digunakan dalam penelitian. Berikut ini statistik deskriptif dari masing-masing variabel penelitian :

Tabel IV.2

SIZE 127 42748.00 57929290.00 3714431.4567 8455948.07803

CASH 127 .01 2.90 .4916 .58632

CR 127 .11 3.22 .6024 .40042

LEV 127 .11 2.93 1.0330 .70769

KONSRV 127 -5876531.00 7457447.00 42415.7323 917347.41458

Valid N (listwise) 127

* dalam jutaan rupiah Keterangan Notasi :

ROA = Return on Assets DPR = Dividend Payout Ratio

AG = Tingkat Pertumbuhan Perusahaan SIZE = Ukuran Perusahaan

CASH = Cash ratio CR = Current Ratio LEV = Leverage

KONSERV = Konservatisme laporan keuangan Sumber : Hasil Pengolahan Data

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

Variabel asset growth memiliki nilai minimum sebesar -0.84 dengan nilai maksimum 0.88. Nilai rata-rata asset growth 0.235 dengan standar deviasi sebesar 0.968. Variabel size memiliki nilai minimum 42748 dengan nilai maximum 57929290. Nilai rata-rata size 3772553.7 dengan standar deviasi 8455948.

Variabel cash ratio memiliki nilai minimum sebesar 0.11 dengan nilai maksimum 2.90. Nilai rata-rata cash ratio 0.491 dengan standar deviasi sebesar 0.586. Variabel current ratio memiliki nilai minimum sebesar 0.11 dengan nilai maksimum 3.22. Nilai rata-rata current ratio 0.604 dengan standar deviasi sebesar 0.400.

Variabel leverage memiliki nilai minimum sebesar 0.11 dengan nilai maksimum 2.93. Nilai rata-rata leverage 1.003 dengan standar deviasi sebesar 0.707. Variabel konservatisme akuntansi memiliki nilai minimum sebesar -5876531 dengan nilai maksimum 7457447. Nilai rata-rata konservatisme akuntansi 42415.7 dengan standar deviasi sebesar 917347.4.

C. Uji Asumsi Klasik

1). Uji Normalitas Data

commit to user

normalitas tersaji pada tabel berikut ini Tabel IV.3 Uji Normalitas Data

Sumber : Hasil Pengolahan Data

Hasil uji normalitas data menunjukan bahwa semua proksi memiliki nilai signifikansi di bawah 5%. Sehingga dapat disimpulkan bahwa data tidak terdistribusi dengan normal. Untuk menormalkan data kita lakukan transformasi data dengan menggunakan log natural. Hasil uji normalitas setelah transformasi data tersaji pada tabel berikut ini.

Tabel IV.3 Uji Normalitas Data

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

Hasil uji normalitas setelah transformasi data menunjukan bahwa semua proksi variabel telah memiliki nilai signifikasi di atas 5%. Sehingga dapat disimpulkan bahwa data telah terdistribusi dengan normal.

2). Uji Multikolinieritas

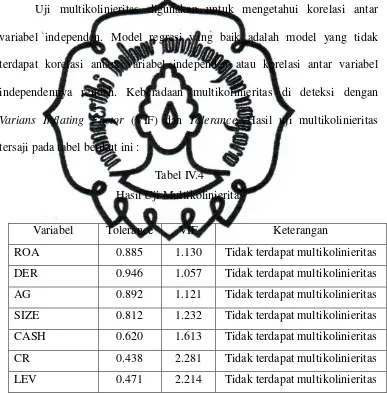

Uji multikolinieritas digunakan untuk mengetahui korelasi antar variabel independen. Model regresi yang baik adalah model yang tidak terdapat korelasi antara variabel independen atau korelasi antar variabel independennya rendah. Keberadaan multikolinieritas di deteksi dengan Varians Inflating Factor (VIF) dan Tolerance. Hasil uji multikolinieritas

tersaji pada tabel berikut ini :

Tabel IV.4

Hasil Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

ROA 0.885 1.130 Tidak terdapat multikolinieritas DER 0.946 1.057 Tidak terdapat multikolinieritas AG 0.892 1.121 Tidak terdapat multikolinieritas SIZE 0.812 1.232 Tidak terdapat multikolinieritas CASH 0.620 1.613 Tidak terdapat multikolinieritas CR 0.438 2.281 Tidak terdapat multikolinieritas LEV 0.471 2.214 Tidak terdapat multikolinieritas

Sumber : Hasil Pengolahan data

commit to user

model regresi yang digunakan dalam penelitian ini tidak terjadi multikolinieritas.

3). Uji Autokorelasi

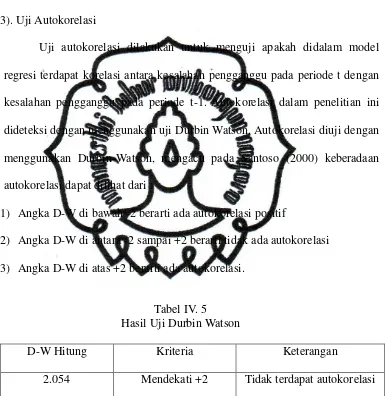

Uji autokorelasi dilakukan untuk menguji apakah didalam model regresi terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Autokorelasi dalam penelitian ini dideteksi dengan menggunakan uji Durbin Watson. Autokorelasi diuji dengan menggunakan Durbin-Watson, mengacu pada Santoso (2000) keberadaan autokorelasi dapat dilihat dari :

1) Angka D-W di bawah -2 berarti ada autokorelasi positif

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi 3) Angka D-W di atas +2 berarti ada autokorelasi.

Tabel IV. 5

Hasil Uji Durbin Watson

D-W Hitung Kriteria Keterangan

2.054 Mendekati +2 Tidak terdapat autokorelasi

Sumber : Hasil Pengolahan Data

perpustakaan.uns.ac.id digilib.uns.ac.id model regresi tidak terjadi autokorelasi.

4). Uji Heterokesdaktisitas

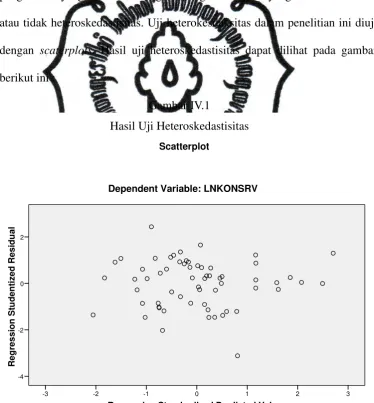

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak heteroskedastisitas. Uji heterokesdaksitas dalam penelitian ini diuji dengan scaterplots. Hasil uji heteroskedastisitas dapat dilihat pada gambar berikut ini :

Gambar IV.1

Hasil Uji Heteroskedastisitas

commit to user

atas dan dibawah angka nol. Titik-titik menyebar dan tidak membentuk pola tertentu yang teratur, sehingga dapat disimpulkan bahwa dalam penelitian homokesdatisitas atau dalam model regresi tidak terjadi heteroskedastisitas.

D. Uji Hipotesis

1. Adjusted R2

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah diantara 0 dan 1. Nilai yang kecil menunjukan kemampuan variabel independen dalam menjelaskan variabel dependen adalah rendah. Begitu juga sebaliknya. Nilai koefisien determinasi dapat kita lihat dari nilai adjusted R2 pada model summary pada hasil analisis regresi linier berganda.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

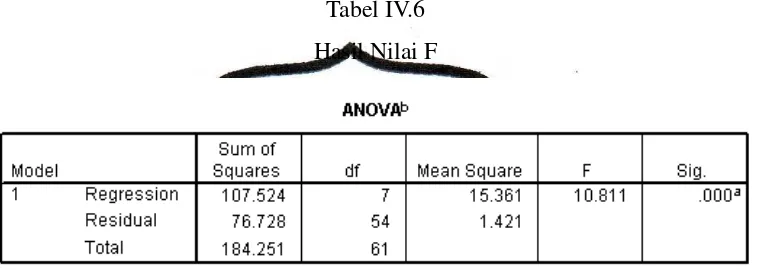

2. Nilai F

Nilai F ini bertujuan untuk mengetahui pengaruh secara simultan variabel independen terhadap variabel dependen. Hasil Nilai F dapat dilihat pada tabel berikut ini :

Tabel IV.6 Hasil Nilai F

Sumber : Hasil Pengolahan Data

Pengujian nilai F menunjukan hasil yang signifikan. Hal tersebut menunjukan bahwa kepemilikan konflik kepentingan, risiko litigasi dan kontrak hutang berpengaruh secara bersama-sama atau secara simultan terhadap konservatisme laporan keuangan perusahaan.

3. Nilai t

commit to user

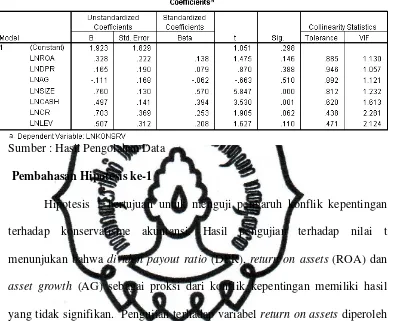

Hasil Nilai t

Sumber : Hasil Pengolahan Data Pembahasan Hipotesis ke-1

Hipotesis 1 bertujuan untuk menguji pengaruh konflik kepentingan terhadap konservatisme akuntansi. Hasil pengujian terhadap nilai t menunjukan bahwa dividen payout ratio (DPR), return on assets (ROA) dan asset growth (AG) sebagai proksi dari konflik kepentingan memiliki hasil

yang tidak signifikan. Pengujian terhadap variabel return on assets diperoleh koefisien regresi sebesar 0.328 dengan signifikansi sebesar 0.146. Variabel return on assets sebagai proksi dari konflik kepentingan tidak berpengaruh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

48

Pengujian memberikan hasil yang tidak signifikan. Sehingga dapat disimpulkan bahwa asset growth sebagai proksi dari konflik kepentingan tidak berpengaruh terhadap konservatisme laporan keuangan perusahaan. Tiga variabel yang digunakan sebagai proksi konflik kepentingan memberikan hasil yang tidak signifikan sehingga hipotesis 1 yang menyatakan bahwa konflik kepentingan berpengaruh terhadap penerapan akuntansi konservatif ditolak. Hasil penelitian ini tidak mendukung hasil penelitian Juanda (2007) yang menyatakan bahwa salah satu upaya untuk mengatasi konflik kepentingan dalam perusahaan adalah dengan menerapkan akuntansi yang konservatif. Sebagian perusahaan di Indonesia memiliki struktur kepemilikan terpusat sehingga dalam sebuah perusahaan sering sekali dijumpai pemegang saham yang memiliki saham secara mayoritas. Karena struktur kepemilikan yang terpusat maka sebagian besar keputusan perusahaan terdapat pada pemegang saham mayoritas. Hal tersebut menjadikan konflik yang terjadi antara pemegang saham dengan manajer atau dengan kreditur akan terbentur dengan hak pemegang saham mayoritas. Hal tersebut menyebabkan adanya konflik kepentingan tidak dapat berpengaruh terhadap kebijakan perusahaan termasuk dalam menentukan kebijakan akuntansi konservatif perusahaan.

Pembahasan Hipotesis ke-2