PENGARUH CAR, DPK, BOPO, DAN NPF

TERHADAP PROFITABILITAS DENGAN FDR

SEBAGAI VARIABEL

INTERVENING

PADA

PERBANKAN SYARIAH DI INDONESIA

TAHUN 2013-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ANNISA SEKARWATI

NIM 21314055

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

PENGARUH CAR, DPK, BOPO, DAN NPF

TERHADAP PROFITABILITAS DENGAN FDR

SEBAGAI VARIABEL

INTERVENING

PADA

PERBANKAN SYARIAH DI INDONESIA

TAHUN 2013-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ANNISA SEKARWATI

NIM 21314055

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

iii

iv

v

vi

MOTTO DAN PERSEMBAHAN

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan (Q.S Al-Insyiroh: 6)

“

Alang-alang dudu aling-

aling, margining kautaman”

vii

PERSEMBAHAN

Kedua orang tuaku, Bapak Ngatmin dan Ibu Endang Setyowati

Adikku tersayang Hafiz Bagus Ihsandani

Keluarga besar Mbah Marlan dan Mbah Kartoyo

Guru-guruku

Sahabat-sahabatku

viii

KATA PENGANTAR

Bismillahirrahmanirrahim.

Segala puji bagi Allah atas segala limpahan rahmat, karunia serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam tidak lupa senantiasa tercurahkan kepada Nabi Muhammad SAW, sang revolusioner yang diutus oleh Tuhan untuk menuntun jalan hidup umat manusia kearah yang lebih baik.

Skripsi ini dibuat sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi. Segala proses dalam penulisan skripsi ini tentu tidak terlepas dari bantuan, arahan, bimbingan, serta doa dari berbagai pihak. Bersama ini penulis hantarkan ucapan terima kasih, kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga sekaligus selaku dosen pembimbing yang selalu sabar membimbing dan memberikan saran dan motivasi agar skripsi ini terselesaikan dengan baik.

ix

4. Bapak dan Ibu Dosen serta seluruh staf karyawan Fakultas Ekonomi dan Bisnis Islam yang telah memberikan ilmu, ajaran, dan bantuan kepada penulis.

5. Kedua orang tuaku, dan adikku tersayang yang selalu mendoakanku, memberikan saran-saran serta dukungan finansial.

6. Sahabat-sahabatku (Windi Lestiyanti, Anis Setiyani, Siti Mahmudah, Maulida Nurul Baiti) yang telah mendukungku dan memotivasiku selama proses mengerjakan skripsi ini.

7. Teman-temanku perbankan syariah angkatan 2014 yang telah memberikan segala hal yang telah kita lalui selama lebih dari 4 tahun ini semoga kita tetap menjadi sahabat sampai kita tua nanti.

8. Semua pihak yang terlibat dalam penulisan skripsi yang tidak bisa penulis sebutkan satu per satu. Terima kasih atas segala bentuk dedikasi, motivasi dan juga inspirasi.

Akhir kata , penulis berharap semoga skripsi ini dapat bermanfaat untuk semua pihak yang berkepentingan. Terima kasih.

Salatiga, 27 September 2018

x

ABSTRAK

Sekarwati, Annisa. 2018. Pengaruh CAR, DPK, BOPO dan NPF terhadap Profitabilitas dengan FDR sebagai Variabel Intervening pada Perbankan Syariah di Indonesia Tahun 2013 – 2017. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1 Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, M.Si

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh kecukupan modal berdasar Capital Adequacy Ratio (CAR), dana pihak ketiga (DPK), biaya operasional berdasar BOPO, pembiayaan bermasalah berdasarkan

Non Permorming Financing (NPF) terhadap Profitabilitas yang tercermin dari Return on Assets (ROA) dengan penyaluran pembiayaan berdasarkan Financing to Deposit Ratio (FDR) sebagai variabel intervening pada Perbankan Syariah di Indonesia tahun 2013 sampai 2017. Penelitian ini menggunakan jenis penelitian kuantitatif dengan menggunakan path analysis atau analisis jalur sebagai analisis data.

Penelitian ini menggunakan data sekunder berbentuk time series data bulanan Return on Assets (ROA), Capital Adequacy Ratio (CAR), dana pihak ketiga (DPK), biaya operasional terhadap pendapatan operasional (BOPO), Non Permorming Financing (NPF) dan Financing to Deposit Ratio (FDR) pada Perbankan Syariah di Indonesia periode Januari 2013 sampai Desember 2017. Data yang telah diperoleh kemudian dianalisis menggunakan alat bantu aplikasi Eviews versi 9.

Hasil penelitian ini menunjukkan bahwa Secara parsial variabel CAR, DPK dan NPF berpengaruh negatif dan signifikan terhadap Return On Assets (ROA). Sedangkan BOPO dan FDR tidak berpengaruh signifikan terhadap Return On Assets (ROA). Secara simultan variabel CAR, DPK, BOPO dan NPF berpengaruh signifikan terhadap Return On Assets (ROA). Untuk hasil analisis jalur diperoleh hasil bahwa Variabel Financing to Deposit Ratio (FDR) tidak memediasi dalam pengaruh CAR, DPK, BOPO, NPF dan FDR satu tahun sebelumnya terhadap Return On Assets (ROA).

Kata Kunci : Capital Adequacy Ratio (CAR), Dana Pihak Ketiga (DPK), Biaya

xi

DAFTAR ISI

JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan ... 7

2. Manfaat ... 8

D. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 11

xii

7. NPF (Non Performing Financing) ... 24

8. FDR (Financing to Deposit Ratio) ... 25

C. Kerangka Penelitian... 25

D. Hipotesis ... 26

BAB III METODE PENELITIAN... 34

A. Jenis dan Pendekatan Penelitian ... 34

B. Lokasi dan Waktu Penelitian ... 34

C. Populasi dan Sampel... 34

D. Jenis dan Sumber Data ... 36

E. Teknik Pengumpulan Data ... 37

F. Definisi Operasional ... 37

G. Teknik Analisis Data ... 39

1. Uji Stasioneritas ... 39

2. Analisis Regresi Berganda ... 39

3. Uji Statistik ... 40

4. Uji Asumsi Klasik ... 41

5. Analisis Jalur (Path Analysis) ... 43

H. Alat Analisis ... 44

BAB IV ANALISIS DATA ... 45

A. Deskripsi Obyek Penelitian ... 45

1. Variabel CapitalAdequacy Ratio (CAR)... 45

xiii

3. Variabel Biaya Operasional Terhadap Pendapatan

Operasional (BOPO) ... 46

4. Variabel Non PerformingFinancing (NPF) ... 46

5. Variabel Financing to Deposit Ratio (FDR) ... 47

6. Variabel Return On Assets (ROA) ... 47

B. Uji Stasioneritas... 48

C. Uji Statistik Persamaan I ... 51

D. Uji Asumsi Klasik Persamaan I ... 55

E. Uji Statistik Persamaan II ... 59

F. Uji Asumsi Klasik Persamaan II ... 63

G. Pembahasan Hasil Penelitian ... 68

1. Pengaruh Langsung CAR, DPK, BOPO, NPF dan FDR terhadap Return On Assets (ROA) ... 68

2. Analisis Jalur (Path Analysis) Return On Assets (ROA) ... 76

BAB V PENUTUP ... 83

A. Kesimpulan ... 83

B. Saran ... 84

DAFTAR PUSTAKA ... 87

xiv

DAFTAR TABEL

Tabel 1.1 Jumlah Lembaga Keuangan Syariah di Indonesia ... 2

Tabel 2.1 Pengaruh CAR terhadap ROA ... 11

Tabel 2.2 Pengaruh DPK terhadap ROA ... 12

Tabel 2.3 Pengaruh BOPO terhadap ROA ... 13

Tabel 2.4 Pengaruh NPF terhadap ROA ... 14

Tabel 2.5 Pengaruh FDR terhadap ROA... 14

Tabel 2.6 Pengaruh CAR terhadap FDR ... 15

Tabel 2.7 Pengaruh DPK terhadap FDR ... 16

Tabel 2.8 Pengaruh BOPO terhadap FDR ... 17

Tabel 2.9 Pengaruh NPF terhadap FDR ... 18

Tabel 3.1 Bank Umum Syariah dan Unit Usaha Syariah di Indonesia ... 35

Tabel 3.2 Tabel Definisi Operasional ... 37

Tabel 4.1 Statistik Deskriptif Variabel CAR ... 45

Tabel 4.2 Statistik Deskriptif Variabel DPK... 45

Tabel 4.3 Statistik Deskriptif Variabel BOPO ... 46

Tabel 4.4 Statistik Deskriptif Variabel NPF ... 46

Tabel 4.5 Statistik Deskriptif Variabel FDR ... 47

Tabel 4.6 Statistik Deskriptif Variabel ROA ... 47

Tabel 4.7 Uji Stasioneritas Variabel CAR ... 48

Tabel 4.8 Uji Stasioneritas Variabel DPK ... 49

Tabel 4.9 Uji Stasioneritas Variabel BOPO ... 49

Tabel 4.10 Uji Stasioneritas Variabel NPF ... 50

Tabel 4.11 Uji Stasioneritas Variabel FDR... 50

Tabel 4.12 Uji Stasioneritas Variabel ROA ... 51

Tabel 4.13 Uji Statistik ROA ... 52

Tabel 4.14 Ringkasan Regresi ROA ... 56

Tabel 4.15 Uji Autokorelasi ROA ... 57

Tabel 4.16 Uji Autokorelasi ROA Setelah Penyembuhan ... 58

xv

Tabel 4.18 Uji Statistik FDR ... 60

Tabel 4.19 Ringkasan Regresi FDR ... 63

Tabel 4.20 Uji Autokorelasi FDR ... 64

Tabel 4.21 Uji Autokorelasi FDR Setelah Penyembuhan ... 65

Tabel 4.22 Uji Heteroskedastisitas FDR ... 66

Tabel 4.23 Uji Heteroskedastisitas FDR Setelah Penyembuhan ... 67

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 26

Gambar 4.1 Uji Normalitas ROA... 55

Gambar 4.2 Grafik Uji Autokorelasi ROA ... 57

Gambar 4.3 Grafik Uji Autokorelasi ROA Setelah Penyembuhan ... 58

Gambar 4.4 Uji Normalitas FDR ... 63

Gambar 4.5 Grafik Uji Autokorelasi FDR ... 64

Gambar 4.6 Grafik Uji Autokorelasi FDR Setelah Penyembuhan ... 66

xvii

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian Lampiran 2 Uji Stasioneritas Lampiran 3 Uji Deskripif Statistik Lampiran 4 Uji Statistik

Lampiran 5 Uji Asumsi Klasik Lampiran 6 Lembar Konsultasi

Lampiran 7 Lembar Pernyataan Publikasi Lampiran 8 Daftar Riwayat Hidup

Lampiran 9 Lembar Declaration

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, Syariah dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip utama yang diikuti oleh bank Islami itu adalah larangan riba dalam berbagai bentuk transaksi, melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah dan memberi zakat (Arifin, 2002:3).

tersamar dan bank Islam di Indonesia tampil seperti layaknya bank konvensional (Arifin, 2002:9).

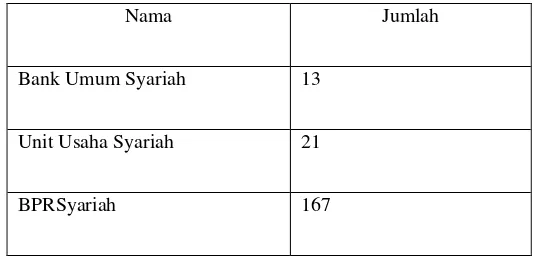

Dengan diundangkannya UU No.10/1998 tentang Perubahan UU No. 7/1992 tentang Perbankan, maka secara tegas Sistem Perbankan Syariah ditempatkan sebagai bagian dari Sistem Perbankan Nasional. Perangkat hukum ini diharapkan telah memberi dasar hukum yang lebih kokoh dan peluang yang lebih besar dalam pengembangan perbankan Syariah di Indonesia. Berikut jumlah lembaga keuangan syariah di Indonesia :

Tabel 1.1 Jumlah Lembaga Keuangan Syariah di Indonesia

Sumber: Sumber : www.ojk.co.id

Untuk semakin meningkatkan eksistensi Bank Syariah serta kepercayaan masyarakat Indonesia akan jasa Perbankan Syariah maka perlu peningkatan kinerja pada perbankan syariah tersebut (Fitria, 2017:5). Indikator dari barometer meningkatnya kinerja keuangan perbankan syariah dapat diukur pada tingkat profitabilitasnya (Fitria, 2017:6). Dalam penelitian kali ini profitabilitas diukur oleh Return on Asset (ROA). Alasan dipilihnya ROA sebagai rasio profitabilitas karena ROA dapat

Nama Jumlah

Bank Umum Syariah 13

Unit Usaha Syariah 21

mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan kekayaan yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya yang dikeluarkan untuk mendanai aset tersebut (Wityasari, 2014:5). Dan variabel-variabel yang diduga dapat mempengaruhi profitabilitas (ROA) Perbankan Syariah adalah Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Dana Pihak Ketiga (DPK), dan Financing to Deposit Ratio

(FDR) (Ariyanti, 2017:2).

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang disebabkanoleh aktiva yang beresiko (Pardede, 2016:3). Hasil penelitian dari Hasanah (2017:70) dan Nurvarida (2017:87) yang menyatakan bahwa Capital Adequacy Ratio (CAR) berpengaruh negatif dan signifikan terhadap Return on Assets (ROA). Berbeda dengan penelitian Pardede (2016:10), Fitria (2017:188) dan Pangestika (2018:144) yang menyatakan bahwa Capital Adequacy Ratio (CAR) berpengaruh positif dan signifikan terhadap Return on Assets (ROA).

tersebut menyatakan bahwa Dana Pihak Ketiga (DPK) berpengaruh negatif dan signifikan terhadap Return on Assets (ROA). Berbeda dengan penelitian Pardede (2016:10) dan Ariyanti (2017:18) yang menyatakan bahwa Dana Pihak Ketiga (DPK) berpengaruh positif dan tidak signifikan terhadap Return on Assets (ROA). Hal ini menunjukkan bahwa peningkatan DPK yang ada tidak bermakna atau signifikan terhadap ROA bank (Pardede, 2016:10). Berbeda lagi dengan penelitian Sudiyatno (2010:133) dan Firmansyah (2013:94) yang menyatakan bahwa bahwa Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap

Return on Assets (ROA). Hal ini mengindikasikan bahwa semakin banyak simpanan nasabah yang dihimpun bank persero maka akan meningkatkan kegiatan usaha bank untuk memperoleh profitabilitasnya (Firmansyah, 2013:95).

(BOPO) berpengaruh negatif dan signifikan terhadap Return on Assets

(ROA). Hasil penelitian menurut Zulfikar (2014:11) bahwa Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh positif dan signifikan terhadap Return on Assets (ROA).

Rasio Non Performing Financing analog dengan Non Performing Loan pada bank konvensional. Karena pada bank syariah tidak mengenal adanya pinjaman namun menggunakan istilah pembiayaan. Non Performing Financing menunjukan kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang diberikan oleh bank (Nurvarida, 2017:36). Berdasarkan hasil penelitian Harianto (2017:45) dan Pangestika (2018:145) yang menyatakan bahwa Non Performing Financing (NPF) berpengaruh negatif dan signifikan terhadap Return on Assets (ROA). Hasil penelitian berbeda ditemukan oleh Harun (2016:78), Ariyanti (2017:16) dan Fitria (2017:119) yang menyatakan bahwa Non Performing Financing (NPF) berpengaruh positif dan tidak signifikan terhadap Return on Assets (ROA).

Assets (ROA). Hasil berbeda ditemukan oleh Suyono (2005:61) dan Christiano (2014:828) yang menyatakan bahwa Financing to Deposit Ratio (FDR) berpengaruh positif dan signifikan terhadap Return on Assets

(ROA).

Berdasarkan penelitian mengenai CAR, DPK, BOPO, dan NPF diiringi dengan penelitian-penelitian yang menghasilkan FDR berpengaruh positif dan signifikan terhadap ROA maka Financing to Deposit Ratio

(FDR) digunakan sebagai variabel intervening yang dapat digunakan untuk mengisi perbedaan hasil tersebut. Sehingga penulis memberi judul

penelitian ini “Pengaruh CAR, DPK, BOPO dan NPF terhadap

Profitabilitas dengan FDR sebagai Variabel Intervening pada Perbankan Syariah di Indonesia Tahun 2013-2017”.

B. Rumusan Masalah

1. Apakah CAR berpengaruh terhadap Profitabilitas pada Perbankan Syariah di Indonesia Tahun 2013-2017?

2. Apakah DPK berpengaruh terhadap Profitabilitas pada Perbankan Syariah di Indonesia Tahun 2013-2017?

3. Apakah BOPO berpengaruh terhadap Profitabilitas pada Perbankan Syariah di Indonesia Tahun 2013-2017?

4. Apakah NPF berpengaruh terhadap Profitabilitas pada Perbankan Syariah di Indonesia Tahun 2013-2017?

6. Apakah FDR terbukti sebagai variabel intervening antara pengaruh CAR terhadap Profitabilitas Perbankan Syariah di Indonesia Tahun 2013-2017?

7. Apakah FDR terbukti sebagai variabel intervening antara pengaruh DPK terhadap Profitabilitas Perbankan Syariah di Indonesia Tahun 2013-2017?

8. Apakah FDR terbukti sebagai variabel intervening antara pengaruh BOPO terhadap Profitabilitas Perbankan Syariah di Indonesia Tahun 2013-2017?

9. Apakah FDR terbukti sebagai variabel intervening antara pengaruh NPF terhadap Profitabilitas Perbankan Syariah di Indonesia Tahun 2013-2017?

C. Tujuan dan Manfaat Penelitian

1. Tujuan

a. Untuk menganalisis pengaruh CAR terhadap Profitabilitas pada Perbankan Syariah di Indonesia Tahun 2013-2017.

b. Untuk menganalisis pengaruh DPK terhadap Profitabilitas pada Perbankan Syariah di Indonesia Tahun 2013-2017.

c. Untuk menganalisis pengaruh BOPO terhadap Profitabilitas pada Perbankan Syariah di Indonesia Tahun 2013-2017.

e. Untuk menganalisis pengaruh FDR terhadap Profitabilitas pada Perbankan Syariah di Indonesia Tahun 2013-2017.

f. Untuk menganalisis pengaruh CAR terhadap Profitabilitas melalui FDR sebagai variabel intervening pada Perbankan Syariah di Indonesia Tahun 2013-2017.

g. Untuk menganalisis pengaruh DPK terhadap Profitabilitas melalui FDR sebagai variabel intervening pada Perbankan Syariah di Indonesia Tahun 2013-2017.

h. Untuk menganalisis pengaruh BOPO terhadap Profitabilitas melalui FDR sebagai variabel intervening pada Perbankan Syariah di Indonesia Tahun 2013-2017.

i. Untuk menganalisis pengaruh NPF terhadap Profitabilitas melalui FDR sebagai variabel intervening pada Perbankan Syariah di Indonesia Tahun 2013-2017.

2. Manfaat

a. Bagi Penulis

Penelitian ini merupakan suatu proses pembelajaran dalam penerapan antara teori yang didapat pada saat perkuliahan dengan praktik yang terjadi di lapangan.

b. Bagi Pembaca

Intervening pada Perbankan Syariah di Indonesia Tahun 2013-2017.

Penelitian ini juga diharapkan berguna bagi penelitian selanjutnya sebagai rujukan apabila topik penelitian sama.

c. Bagi Bank

Penelitian ini diharapkan dapat dijadikan sebagai koreksi untuk terus meningkatkan kinerjanya.

D. Sistematika Penulisan

Sistematika penulisan penelitian ini antara lain sebagai berikut:

1. BAB I merupakan pendahuluan, dalam bab ini berisi penjelasan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

3. BAB III merupakan metode penelitian, dalam bab ini menguraikan tentang metode pengkajian masalah, data penelitian yang berisi antara lain variabel penelitian, karakterisktik data, populasi dan sampel, disertai penjelasan tentang prosedur pengumpulan data, serta teknik analisis data.

4. BAB IV adalah analisis data, dalam bab ini dibahas secara lebih mendalam tentang uraian penelitian yang berisi deskripsi objek penelitian dan analisis data serta pembahasan hasil dan interprestasi yang diperoleh dari penelitian.

11

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian ini menggunakan variabel dependen Return on Assets

(ROA), variabel independen Capital Adequacy Ratio (CAR), Dana Pihak Ketiga (DPK), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Financing (NPF) dan variabel intervening

Financing to Deposit Ratio (FDR).

Berikut ini merupakan ringkasan penelitian terdahulu yang berkaitan dengan penelitian ini:

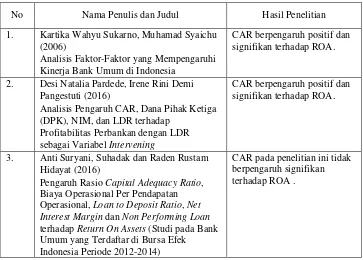

Tabel 2.12Pengaruh CAR terhadap ROA

No Nama Penulis dan Judul Hasil Penelitian

1. Kartika Wahyu Sukarno, Muhamad Syaichu (2006)

Analisis Faktor-Faktor yang Mempengaruhi Kinerja Bank Umum di Indonesia

CAR berpengaruh positif dan signifikan terhadap ROA.

2. Desi Natalia Pardede, Irene Rini Demi Pangestuti (2016)

Analisis Pengaruh CAR, Dana Pihak Ketiga (DPK), NIM, dan LDR terhadap

Profitabilitas Perbankan dengan LDR sebagai Variabel Intervening

CAR berpengaruh positif dan signifikan terhadap ROA.

3. Anti Suryani, Suhadak dan Raden Rustam Hidayat (2016)

Pengaruh Rasio Capital Adequacy Ratio, Biaya Operasional Per Pendapatan Operasional, Loan to Deposit Ratio, Net Interest Margin dan Non Performing Loan terhadap Return On Assets (Studi pada Bank Umum yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014)

4. Elok Maulidatul Hasanah (2017)

Pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Financing (NPF) terhadap Profitabilitas (ROA) dengan Financing to Deposit Ratio (FDR) sebagai Variabel Intervening pada Bank Umum Syariah (Periode 2012-2016)

CAR berpengaruh negatif dan signifikan terhadap ROA

5. Nike Nurvarida (2017)

Analisis Pengaruh BOPO, CAR, NPF, FDR dan NOM terhadap Profitabilitas (ROA) pada Bank Umum Syariah Periode 2012-2016

CAR berpengaruh negatif dan signifikan terhadap ROA

6.. Leny Nur Fitria (2017)

Analisis Pengaruh Rasio Keuangan dan Dana Pihak Ketiga terhadap Profitabilitas melalui Financing to Deposit Ratio sebagai Variabel Intervening pada Perbankan Syariah (Studi pada Bank Umum Syariah Periode 2011-2015)

CAR berpengaruh positif signifikan terhadap ROA

7. Muhammad Yusuf Wibisono dan Salamah Wahyuni (2017)

Pengaruh CAR, NPF, BOPO, FDR terhadap ROA yang dimediasi oleh NOM

CAR berpengaruh negatif tidak signifikan terhadap ROA.

8. C. Zelin Winda Ayu Pangestika dan Musdholifah (2018)

Pengaruh DPK, CAR, dan NPL melalui LDR sebagai Variabel Intervening terhadap Profitabilitas Bank (Studi pada Bank Terbesar di Asia Tenggara Periode 2012-2016)

CAR berpengaruh positif signifikan terhadap ROA.

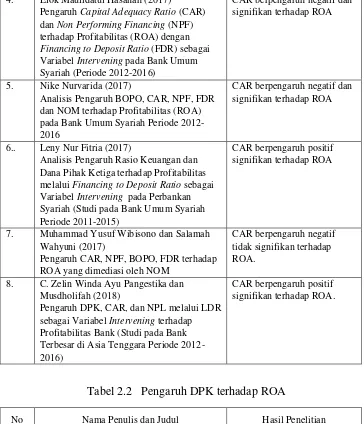

Tabel 2.2 3Pengaruh DPK terhadap ROA

No Nama Penulis dan Judul Hasil Penelitian

1. Bambang Sudiyatno dan Jati Suroso (2010) Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR dan LDR terhadap Kinerja Keuangan pada Sektor Perbankan yang Go Public di Bursa Efek Indonesia (BEI) (Periode 2005-2008).

DPK berpengaruh positif dan signifikan terhadap ROA.

2. Andreani Caroline Barus dan David Sulistyo (2011)

Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada Sektor Perbankan yang Go Public di BEJ

DPK berpengaruh positif dan signifikan terhadap ROA.

3. Ade Firmansyah (2013) Analisis Pengaruh Dana Pihak Ketiga, Kecukupan Modal, Penyaluran Kredit, dan Efisiensi Operasi terhadap Profitabilitas Bank (Studi Kasus pada Bank Persero Periode 2009 - 2012)

4. Desi Natalia Pardede, Irene Rini Demi Pangestuti (2016)

Analisis Pengaruh CAR, Dana Pihak Ketiga (DPK), NIM, dan LDR terhadap

Profitabilitas Perbankan dengan LDR sebagai Variabel Intervening

DPK tidak

berpengaruh signifikan terhadap ROA dengah arah positif.

5. Indah Ariyanti, Patricia Dhiana P, Ari Pranaditya (2017)

Pengaruh CAR, NPF, NIM, BOPO, dan DPK terhadap Profitabilitas dengan FDR sebagai Variabel Intervening (Studi Kasus Perbankan Umum Syariah Tahun 2011-2014)

DPK tidak berpengaruh terhadap ROA.

6. C. Zelin Winda Ayu Pangestika dan Musdholifah (2018)

Pengaruh DPK, CAR, dan NPL melalui LDR sebagai Variabel Intervening terhadap Profitabilitas Bank (Studi pada Bank Terbesar di Asia Tenggara Periode 2012-2016)

DPK berpengaruh negatif signifikan terhadap ROA

Tabel 2.34Pengaruh BOPO terhadap ROA

No Nama Penulis dan Judul Hasil Penelitian

1. Taufik Zulfikar (2014)

Pengaruh CAR, LDR, NPL, BOPO dan NIM terhadap Kinerja Profitabilitas (ROA) Bank Perkreditan Rakyat di Indonesia

BOPO berpengaruh positif dan signifikan terhadap ROA

2. Heri Susanto dan Nur Kholis (2016) Analisis Rasio Keuangan terhadap Profitabilitas pada Perbankan Indonesia

BOPO tidak berpengaruh terhadap ROA

3. Habibul Aziz (2016)

Analisis Pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Financing to Deposit Ratio (FDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Profitabilitas Pada Bank Syariah di Indonesia

BOPO tidak berpengaruh terhadap ROA

4. Indah Ariyanti, Patricia Dhiana P, Ari Pranaditya (2017)

Pengaruh CAR, NPF, NIM, BOPO, dan DPK terhadap Profitabilitas dengan FDR sebagai Variabel Intervening (Studi Kasus Perbankan Umum Syariah Tahun 2011-2014)

BOPO berpengaruh negatif signifikan terhadap ROA.

5. Syawal Harianto (2017)

Rasio Keuangan dan Pengaruhnya terhadap Profitabilitas pada Bank Pembiayaan Rakyat Syariah di Indonesia

6. Muhammad Yusuf Wibisono dan Salamah Wahyuni (2017)

Pengaruh CAR, NPF, BOPO, FDR terhadap ROA yang dimediasi oleh NOM

BOPO berpengaruh negatif signifikan terhadap ROA.

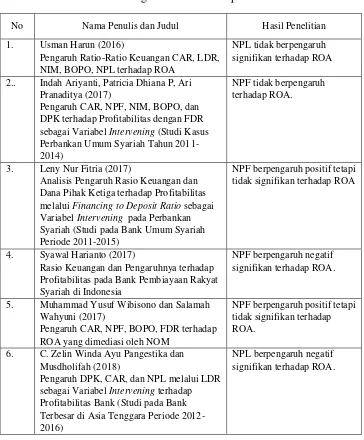

Tabel 2.45Pengaruh NPF terhadap ROA

No Nama Penulis dan Judul Hasil Penelitian

1. Usman Harun (2016)

Pengaruh Ratio-Ratio Keuangan CAR, LDR, NIM, BOPO, NPL terhadap ROA

NPL tidak berpengaruh signifikan terhadap ROA

2.. Indah Ariyanti, Patricia Dhiana P, Ari Pranaditya (2017)

Pengaruh CAR, NPF, NIM, BOPO, dan DPK terhadap Profitabilitas dengan FDR sebagai Variabel Intervening (Studi Kasus Perbankan Umum Syariah Tahun 2011-2014)

NPF tidak berpengaruh terhadap ROA.

3. Leny Nur Fitria (2017)

Analisis Pengaruh Rasio Keuangan dan Dana Pihak Ketiga terhadap Profitabilitas melalui Financing to Deposit Ratio sebagai Variabel Intervening pada Perbankan Syariah (Studi pada Bank Umum Syariah Periode 2011-2015)

NPF berpengaruh positif tetapi tidak signifikan terhadap ROA

4. Syawal Harianto (2017)

Rasio Keuangan dan Pengaruhnya terhadap Profitabilitas pada Bank Pembiayaan Rakyat Syariah di Indonesia

NPF berpengaruh negatif signifikan terhadap ROA.

5. Muhammad Yusuf Wibisono dan Salamah Wahyuni (2017)

Pengaruh CAR, NPF, BOPO, FDR terhadap ROA yang dimediasi oleh NOM

NPF berpengaruh positif tetapi tidak signifikan terhadap ROA.

6. C. Zelin Winda Ayu Pangestika dan Musdholifah (2018)

Pengaruh DPK, CAR, dan NPL melalui LDR sebagai Variabel Intervening terhadap Profitabilitas Bank (Studi pada Bank Terbesar di Asia Tenggara Periode 2012-2016)

NPL berpengaruh negatif signifikan terhadap ROA.

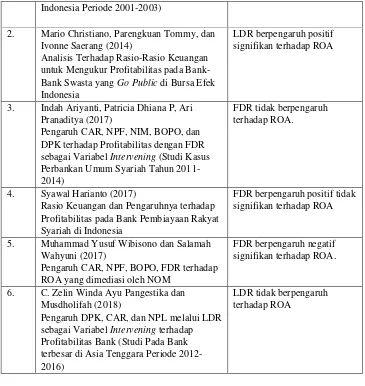

Tabel 2.56Pengaruh FDR terhadap ROA

No Nama Penulis dan Judul Hasil Penelitian

1. Agus Suyono (2005)

Analisis Rasio-Rasio Bank yang Berpengaruh terhadap Return On Asset (Studi Empiris: pada Bank Umum di

Indonesia Periode 2001-2003)

2. Mario Christiano, Parengkuan Tommy, dan Ivonne Saerang (2014)

Analisis Terhadap Rasio-Rasio Keuangan untuk Mengukur Profitabilitas pada Bank-Bank Swasta yang Go Public di Bursa Efek Indonesia

LDR berpengaruh positif signifikan terhadap ROA

3. Indah Ariyanti, Patricia Dhiana P, Ari Pranaditya (2017)

Pengaruh CAR, NPF, NIM, BOPO, dan DPK terhadap Profitabilitas dengan FDR sebagai Variabel Intervening (Studi Kasus Perbankan Umum Syariah Tahun 2011-2014)

FDR tidak berpengaruh terhadap ROA.

4. Syawal Harianto (2017)

Rasio Keuangan dan Pengaruhnya terhadap Profitabilitas pada Bank Pembiayaan Rakyat Syariah di Indonesia

FDR berpengaruh positif tidak signifikan terhadap ROA

5. Muhammad Yusuf Wibisono dan Salamah Wahyuni (2017)

Pengaruh CAR, NPF, BOPO, FDR terhadap ROA yang dimediasi oleh NOM

FDR berpengaruh negatif signifikan terhadap ROA.

6. C. Zelin Winda Ayu Pangestika dan Musdholifah (2018)

Pengaruh DPK, CAR, dan NPL melalui LDR sebagai Variabel Intervening terhadap Profitabilitas Bank (Studi Pada Bank terbesar di Asia Tenggara Periode 2012-2016)

LDR tidak berpengaruh terhadap ROA

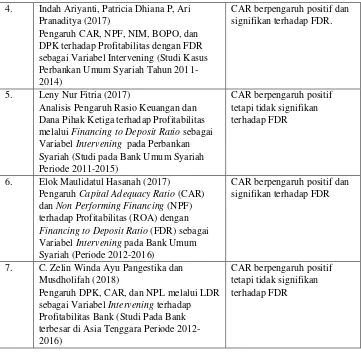

Tabel 2.67Pengaruh CAR terhadap FDR

No Nama Penulis dan Judul Hasil Penelitian

1. Agustina dan Anthony Wijaya (2013) Analisis Faktor-Faktor yang Mempengaruhi Loan Deposit Ratio Bank Swasta Nasional di Bank Indonesia

CAR tidak berpengaruh signifikan terhadap LDR.

2. Desi Natalia Pardede, Irene Rini Demi Pangestuti (2016)

Analisis Pengaruh CAR, Dana Pihak Ketiga (DPK), NIM, dan LDR terhadap

Profitabilitas Perbankan dengan LDR sebagai Variabel Intervening

CAR tidak berpengaruh signifikan terhadap LDR.

3. Ervina dan Anindya Ardiansari (2016) Pengaruh Dana Pihak Ketiga, Non Performing Financial, Capital Adequacy Ratio, dan Return on Asset terhadap Tingkat Likuiditas

4. Indah Ariyanti, Patricia Dhiana P, Ari Pranaditya (2017)

Pengaruh CAR, NPF, NIM, BOPO, dan DPK terhadap Profitabilitas dengan FDR sebagai Variabel Intervening (Studi Kasus Perbankan Umum Syariah Tahun 2011-2014)

CAR berpengaruh positif dan signifikan terhadap FDR.

5. Leny Nur Fitria (2017)

Analisis Pengaruh Rasio Keuangan dan Dana Pihak Ketiga terhadap Profitabilitas melalui Financing to Deposit Ratio sebagai Variabel Intervening pada Perbankan Syariah (Studi pada Bank Umum Syariah Periode 2011-2015)

CAR berpengaruh positif tetapi tidak signifikan terhadap FDR

6. Elok Maulidatul Hasanah (2017)

Pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Financing (NPF) terhadap Profitabilitas (ROA) dengan Financing to Deposit Ratio (FDR) sebagai Variabel Intervening pada Bank Umum Syariah (Periode 2012-2016)

CAR berpengaruh positif dan signifikan terhadap FDR

7. C. Zelin Winda Ayu Pangestika dan Musdholifah (2018)

Pengaruh DPK, CAR, dan NPL melalui LDR sebagai Variabel Intervening terhadap Profitabilitas Bank (Studi Pada Bank terbesar di Asia Tenggara Periode 2012-2016)

CAR berpengaruh positif tetapi tidak signifikan terhadap FDR

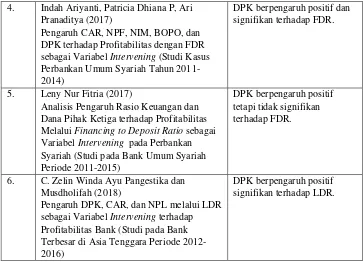

Tabel 2.78Pengaruh DPK terhadap FDR

No Nama Penulis dan Judul Hasil Penelitian

1. Desi Natalia Pardede, Irene Rini Demi Pangestuti (2016)

Analisis Pengaruh CAR, Dana Pihak Ketiga (DPK), NIM, dan LDR terhadap

Profitabilitas Perbankan dengan LDR sebagai Variabel Intervening

DPK berpengaruh signifikan terhadap LDR.

2. Ervina dan Anindya Ardiansari (2016) Pengaruh Dana Pihak Ketiga, Non Performing Financial, Capital Adequacy Ratio, dan Return on Asset terhadap Tingkat Likuiditas

DPK berpengaruh signifikan terhadap FDR

3. Fitri Astuti (2016)

Pengaruh Efisiensi Usaha, Risiko Keuangan dan Kepercayaan Masyarakat terhadap Kemampuan Penyaluran Pembiayaan pada Bank Umum Syariah di indonesia Tahun 2011-2014

4. Indah Ariyanti, Patricia Dhiana P, Ari Pranaditya (2017)

Pengaruh CAR, NPF, NIM, BOPO, dan DPK terhadap Profitabilitas dengan FDR sebagai Variabel Intervening (Studi Kasus Perbankan Umum Syariah Tahun 2011-2014)

DPK berpengaruh positif dan signifikan terhadap FDR.

5. Leny Nur Fitria (2017)

Analisis Pengaruh Rasio Keuangan dan Dana Pihak Ketiga terhadap Profitabilitas Melalui Financing to Deposit Ratio sebagai Variabel Intervening pada Perbankan Syariah (Studi pada Bank Umum Syariah Periode 2011-2015)

DPK berpengaruh positif tetapi tidak signifikan terhadap FDR.

6. C. Zelin Winda Ayu Pangestika dan Musdholifah (2018)

Pengaruh DPK, CAR, dan NPL melalui LDR sebagai Variabel Intervening terhadap Profitabilitas Bank (Studi pada Bank Terbesar di Asia Tenggara Periode 2012-2016)

DPK berpengaruh positif signifikan terhadap LDR.

Tabel 2.89Pengaruh BOPO terhadap FDR

No Nama Penulis dan Judul Hasil Penelitian

1. Dias Satria dan Rangga Bagus Subegti (2010)

Determinasi Penyaluran Kredit Bank Umum di Indonesia Periode 2006-2009.

BOPO berpengaruh positif tetapi tidak signifikan terhadap LDR.

2. Mita Puji Utari (2011)

Analisis Pengaruh CAR, NPL, ROA dan BOPO terhadap LDR (Studi Kasus pada Bank Umum Swasta Nasional Devisa di Indonesia Periode 2005-2008)

BOPO berpengaruh positif signifikan terhadap LDR

3. Arditya Prayudi (2011)

Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO, Return On Asset (ROA) dan Net Interest Margin (NIM) terhadap Loan to Deposit Ratio (LDR)

BOPO tidak berpengaruh terhadap

LDR

4. Agustina dan Anthony Wijaya (2013) Analisis yang Mempengaruhi Loan to DepositRatio Bank Swasta Nasional di Bank Indonesia

BOPO berpengaruh positif dan signifikan terhadap LDR.

5. Romadhoni Eka Nugraha (2014)

Analisis Pengaruh Capital Adequacy Ratio (CAR), Non Performing

Loan (NPL), Biaya Operasional Pendapatan Operasional (BOPO), Return On Asset (ROA) dan Net Interest Margin (NIM)

terhadap Loan to Deposit Ratio (LDR) (Studi Empiris pada Perbankan Syariah di

Indonesia Periode 2010-2012) 6. Fitri Astuti (2016)

Pengaruh Efisiensi Usaha, Risiko Keuangan dan Kepercayaan Masyarakat terhadap Kemampuan Penyaluran Pembiayaan pada Bank Umum Syariah di indonesia Tahun 2011-2014

BOPO berpengaruh positif dan signifikan terhadap FDR.

7. Indah Ariyanti, Patricia Dhiana P, Ari Pranaditya (2017)

Pengaruh CAR, NPF, NIM, BOPO, dan DPK terhadap Profitabilitas

dengan FDR sebagai Variabel Intervening (Studi Kasus Perbankan Umum Syariah Tahun 2011-2014)

BOPO terhadap FDR adalah tidak berpengaruh.

Tabel 2.910Pengaruh NPF terhadap FDR

No Nama Penulis dan Judul Hasil Penelitian

1. Romadhoni Eka Nugraha (2014)

Analisis Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Biaya Operasional Pendapatan Operasional (BOPO), Return On Asset (ROA) dan Net Interest Margin (NIM) terhadap Loan to Deposit Ratio (LDR) (Studi Empiris pada Perbankan Syariah di Indonesia Periode 2010-2012)

NPL berpengaruh positif dan signifikan terhadap LDR.

2. Dewi Fadila dan Yuliani (2015)

Peran ROA sebagai Pemediasi CAR, NPL dan LDR Bank Pembangunan Daerah di Indonesia

NPL tidak berpengaruh signifikan terhadap LDR.

3. Fitri Astuti (2016)

Pengaruh Efisiensi Usaha, Risiko Keuangan dan Kepercayaan Masyarakat terhadap Kemampuan Penyaluran Pembiayaan pada Bank Umum Syariah di Indonesia Tahun 2011-2014

NPF berpengaruh positif dan signifikan terhadap FDR.

4. Ervina dan Anindya Ardiansari (2016) Pengaruh Dana Pihak Ketiga, Non Performing Financial, Capital Adequacy Ratio, dan Return on Asset terhadap Tingkat Likuiditas

NPF berpengaruh negatif dan tidak signifikan terhadap FDR.

5. Indah Ariyanti, Patricia Dhiana P, Ari Pranaditya (2017)

Pengaruh CAR, NPF, NIM, BOPO, dan DPK terhadap Profitabilitas dengan FDR sebagai Variabel Intervening (Studi Kasus Perbankan Umum Syariah Tahun

2014)

6. Leny Nur Fitria (2017)

Analisis Pengaruh Rasio Keuangan dan Dana Pihak Ketiga terhadap Profitabilitas melalui Financing to Deposit Ratio sebagai Variabel Intervening pada Perbankan Syariah (Studi pada Bank Umum Syariah Periode 2011-2015)

NPF berpengaruh positif tetapi tidak signifikan terhadap FDR.

7. Elok Maulidatul Hasanah (2017)

Pengaruh Capital Adequacy Ratio (CAR) an Non Performing Financing (NPF) terhadap Profitabilitas (ROA) dengan Financing to Deposit Ratio (FDR) sebagai Variabel Intervening Pada Bank Umum Syariah (Periode 2012-2016)

NPF tidak berpengaruh signifikan terhadap FDR.

8. C. Zelin Winda Ayu Pangestika dan Musdholifah (2018)

Pengaruh DPK, CAR, dan NPL Melalui LDR Sebagai Variabel Intervening Terhadap Profitabilitas Bank (Studi Pada Bank Terbesar di Asia Tenggara Periode 2012-2016)

NPL berpengaruh positif signifikan terhadap LDR.

Berdasarkan paparan di atas terdapat beberapa penelitian yang dilakukan untuk menguji pengaruh CAR, DPK, BOPO, NPF dan FDR terhadap Return on Assets (ROA). Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah penelitian ini lebih difokuskan pada profitabilitas perusahaan agar terus meningkat sehingga perusahaan dapat lebih berkembang. Dimana Financing to Deposit Ratio (FDR) digunakan sebagai variabel intervening yang dapat digunakan untuk mengisi perbedaan hasil tersebut.

B. Kerangka Teori

1. Bank Syariah

tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis lain yang terkait (Arifin, 2002:3). Aktivitas keuangan dan perbankan dalam ajaran al-Qur’an ada dua yaitu: (Arifin, 2002:11-12)

a. Prinsip at-Ta’awun, yaitu saling membantu dan saling bekerja sama di antara anggota masyarakat untuk kebaikan.

b. Prinsip menghindari al-Iktinaz, yaitu menahan uang (dana), dan membiarkannya menganggur (idle) dan tidak berputar dalam transaksi yang bermanfaat bagi masyarakat umum.

Menurut Arifin (2002:3) prinsip utama yang diikuti oleh bank Islami itu adalah:

a. Larangan riba dalam berbagai bentuk transaksi.

b. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah.

c. Memberi zakat.

2. Teori Keagenan (Agency Theory)

pengelola (managers) sebagai agent dalam hubungan tersebut (Lukviarman, 2016:38).

Teori Keagenan (Agency Theory) menyatakan bahwa hubungan antara manajemen sebagai pengelola perusahaan akan lebih banyak mengetahui informasi internal dan prospek perusahaan dibandingkan pemegang saham. Sehingga terjadi asimetri informasi antara manajer dan pemegang saham yang menimbulkan konflik kepentingan (Boroastuti, 2015:4-5).

Pemegang saham diasumsikan hanya tertarik kepada meningkatnya hasil keuangan dalam perusahaan, sedangkan para manajemen diasumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut. Untuk itu manajemen diberi kekuasaan untuk membuat keputusan bagi kepentingan terbaik pemegang saham. Sebagai wujud pertanggungjawaban manajemen sebagai pengelola perusahaan akan berusaha memenuhi keinginan pemegang saham dengan mengungkap informasi pertanggungjawaban sosial perusahaan (Lestari, 2015:4).

3. Profitabilitas

(Return on Asset). ROA adalah rasio yang digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil pengembalian atas aset berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset (Hery, 2016:106). Jika nilai ROA semakin mendekati 1 berarti semakin baik profitabilitas bank tersebut, karena tiap aktiva akan menghasilkan laba (Ariyanti, 2017:9).

Berikut adalah rumus yang digunakan untuk menghitung

Return On Asset:

ROA = 𝑙𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑠𝑢𝑑𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎 x 100%

4. CAR (Capital Adequacy Ratio)

ditentukan oleh BSI (Bank for International Setlement) sebesar 8% (Ariyanti, 2017:7).

Secara sistematis, CAR dapat dihitung dengan rumus sebagai berikut:

CAR = 𝑀𝑜𝑑𝑎𝑙 𝐵𝑎𝑛𝑘

𝐴𝑇𝑀𝑅 X 100%

5. DPK (Dana Pihak Ketiga)

Dana Pihak Ketiga (DPK) atau simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu (UU Nomor 10 Tahun 1998 dalam Ervina, 2016:10). Penghimpunan Dana Pihak Ketiga yang diterapkan oleh Bank Syariah secara umum meliputi 2 metode yaitu wadiah dan mudhorobah (Ariyanti, 2017:8)

Perhitungan dana pihak ketiga didapatkan dari total jumlah dana pihak ketiga yang terdiri dari: giro, tabungan, dan deposito. Dirumuskan sebagai berikut :

DPK = Giro + Tabungan + Deposito 6. BOPO (Biaya Operasional terhadap Pendapatan Opersional)

menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya (Wibisono, 2017:57). Menurut ketentuan Bank Indonesia efisiensi operasi diukur dengan BOPO (Biaya Operasional Pendapatan Operasional) dengan batas maksimum BOPO (Biaya Operasional Pendapatan Operasional) yaitu 96% (Nurvarida, 2017:33).

Rasio Biaya Operasional Pendapatan Operasional (BOPO) dihitung dengan rumus sebagai berikut (Kasmir, 2003:268):

BOPO = 𝐵𝑖𝑎𝑦𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 x 100%

7. NPF (Non Performing Financing)

Rasio NPF dapat dihitung dengan rumus berikut:

NPF =

𝐽𝑢𝑚𝑙𝑎ℎ 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 x 100%

8. FDR (Financing to Deposit Ratio)

Financing to Deposit Ratio (FDR) analog dengan Loan to Deposit Ratio (LDR) merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2014: 225). Financing to Deposit Ratio (FDR) digunakan untuk mengukur seberapa jauh pemberian pinjaman kepada nasabah, pinjaman dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan pinjaman (Wibisono, 2017:48). Standar yang digunakan Bank Indonesia untuk rasio

Financing to Deposit Ratio (FDR) adalah 80% hingga 110% (Hasanah, 2017:33).

Rasio FDR dapat dihitung dengan rumus berikut: FDR = 𝑇𝑜𝑡𝑎𝑙 𝐿𝑜𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑝𝑜𝑠𝑖𝑡+𝐸𝑞𝑢𝑖𝑡𝑦 x 100%

C. Kerangka Penelitian

Sumber: Data sekunder diolah, 2018 Gambar 2.1 Kerangka Penelitian

D. Hipotesis

Berdasarkan rumusan masalah, tujuan, penelitian terdahulu, teori, dan kerangka pemikiran maka hipotesis dalam penelitian ini adalah:

1. CAR terhadap ROA

Kondisi CAR yang lebih besar dalam satu periode memberikan keuntungan yang lebih besar dari bank. Alasan mendasar adalah berkaitan dengan upaya bank untuk tetap memperkokoh kecukupan modalnya, kecukupan modal yang tinggi menunjukkan kemampuan bank untuk dapat memberikan kredit yang semakin besar, yang

CAR

DPK

FDR

NPF

ROA

akhirnya dapat meningkatkan ROA (Pardede, 2016:10). Semakin tinggi kecukupan modalnya untuk menanggung risiko pinjaman macetnya, sehingga kinerja bank semakin baik, dan dapat meningkatkan kepercayaan masyarakat terhadap bank syariah yang bersangkutan (Wibisono, 2017:54).

Berdasarkan penelitian dari Pardede (2016:10), Fitria (2017:188) dan Pangestika (2018:144) memperoleh hasil bahwa CAR berpengaruh positif dan signifikan terhadap ROA. Sedangkan penelitian dari Hasanah (2017:70) dan Nurvarida (2017:87) CAR berpengaruh negatif dan signifikan terhadap ROA. Dari uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : CAR berpengaruh positif dan signifikan terhadap

ROA Perbankan Syariah di Indonesia Tahun 2013-2017.

2. DPK terhadap ROA

Dengan semakin banyak dana yang dapat dihimpun melalui dana pihak ketiga maka bank dapat menambah kredit atau kegiatan usaha lainnya yang dapat mendatangkan profitabilitas yang lebih besar bagi bank. Oleh karena itu bank dituntut kreatif untuk mengembangkan produk – produk yang menarik dan sesuai dengan kebutuhan nasabah guna menambah dana pihak ketiga yang dihimpun oleh bank (Firmansyah, 2013:95).

positif dan signifikan terhadap ROA. Sedangkan penelitian dari Pardede (2016:10) dan Ariyanti (2017:18) DPK tidak berpengaruh signifikan terhadap ROA. Dan penelitian dari Pangestika (2018:144) DPK berpengaruh negatif dan signifikan terhadap ROA. Dari uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H2 : DPK berpengaruh positif dan signifikan terhadap

ROA Perbankan Syariah di Indonesia Tahun 2013-2017.

3. BOPO terhadap ROA

Semakin kecil BOPO menunjukkan semakin efisien bank dalam mengelola kegiatannya sehingga ROA/Retun On Assets akan menigkat (Harun, 2016:76). Jika BOPO semakin meningkat berarti biaya operasi semakin besar, sehingga pada akhirnya Return on Assets

akan menurun (Mawardi, 2005:92).

Berdasarkan hasil penelitian dari Ariyanti (2017:17) dan Harianto (2017:46) diperoleh hasil bahwa BOPO berpengaruh negatif dan signifikan terhadap Return on Assets. Sedangkan penelitian dari Susanto (2016:20) dan Aziz (2016:8) BOPO tidak berpengaruh signifikan terhadap ROA. Dan penelitian dari Zulfikar (2014:11) menyatakan bahwa BOPO berpengaruh positif dan signifikan terhadap ROA. Dari uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H3 : BOPO berpengaruh negatif dan signifikan terhadap

4. NPF terhadap ROA

Rasio Non Performing Financing (NPF) analog dengan Non Performing Loan (NPL) pada bank konvensional. Karena pada bank syariah tidak mengenal adanya pinjaman namun menggunakan istilah pembiayaan. NPL mencerminkan risiko kredit, semakin kecil NPL semakin kecil pula risiko kredit yang ditanggung pihak bank (Nusantara, 2009 dalam Harianto, 2017:46). Semakin tinggi Non Performing Loans/NPL mengakibatkan semakin tinggi tunggakan bunga kredit yang berpotensi menurunkan pendapatan bunga serta menurunkan perubahan laba. Demikian sebaliknya semakin rendah Non Performing Loans/NPL akan semakin tinggi perubahan laba (Harun, 2016:76).

Berdasarkan penelitian yang dilakukan oleh Harianto (2017:45) dan Pangestika (2018:145) diperoleh hasil bahwa NPF berpengaruh negatif dan signifikan terhadap Return on Assets. Sedangkan penelitian dari Harun (2016:78), Ariyanti (2017:16) dan Fitria (2017:119) NPF tidak berpengaruh signifikan terhadap ROA. Dari uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H4 : NPF berpengaruh negatif dan signifikan terhadap

5. FDR terhadap ROA

Financing to Deposit Ratio (FDR) analog dengan Loan to Deposit Ratio (LDR) pada bank konvensional. Kondisi LDR yang lebih besar dalam satu periode pasti akan meningkatkan ROA bank. Rasio LDR yang semakin tinggi mengindikasikan semakin banyak jumlah dana pihak ketiga yang disalurkan dalam bentuk kredit. Hal ini akan memberikan pendapatan bunga yang semakin besar yang akan meningkatkan profitabilitas (Sudirman, 2000:193 dalam Harianto, 2017:47).

Berdasarkan hasil penelitian dari Suyono (2005:61) dan Christiano (2014:828) bahwa FDR berpengaruh positif dan signifikan terhadap Return on Assets. Sedangkan penelitian dari Harianto (2017:47), Ariyanti (2017:17) dan Pangestika (2018:142) FDR tidak berpengaruh signifikan terhadap ROA. Dari uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H5 : FDR berpengaruh positif dan signifikan terhadap

ROA Perbankan Syariah di Indonesia Tahun 2013-2017.

6. CAR terhadap ROA melalui FDR

(Ervina, 2016:15). Semakin tinggi FDR maka laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan pinjaman dengan efektif, sehingga jumlah pinjaman macetnya akan kecil) (Wibisono, 2017:45).

Penelitian yang dilakukan oleh Ervina (2016:15), Ariyanti (2017:15) dan Hasanah (2017:73) memperoleh hasil bahwa CAR berpengaruh positif dan signifikan terhadap FDR. Diiringi dengan penelitian yang dilakukan oleh Suyono (2005:61) dan Christiano (2014:828) bahwa FDR berpengaruh positif dan signifikan terhadap Return on Assets. Dari uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H6 : CAR berpengaruh positif dan signifikan terhadap

ROA melalui FDR sebagai variabel intervening pada Perbankan

Syariah di Indonesia Tahun 2013-2017.

7. DPK terhadap ROA melalui FDR

Dana pihak ketiga adalah dana berupa simpanan dari masyarakat. Bank dengan dana yang besar maka dapat menyalurkan pembiayaan lebih banyak. Peningkatan dana pihak ketiga akan mengakibatkan pertumbuhan tingkat likuiditas (FDR) (Pardede, 2016:3). Sehingga akan menghasilkan pendapatan bagi bank yang akan meningkatkan Return on Assets.

berpengaruh positif dan signifikan terhadap FDR. Diiringi dengan penelitian yang dilakukan oleh Suyono (2005) dan Christiano (2014) bahwa FDR berpengaruh positif dan signifikan terhadap Return on Assets. Dari uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H7 : DPK berpengaruh positif dan signifikan terhadap

ROA melalui FDR sebagai variabel intervening pada Perbankan

Syariah di Indonesia Tahun 2013-2017.

8. BOPO terhadap ROA melalui FDR

Kenaikan BOPO pada bank mendorong bank harus memperkuat dananya untuk menutupi segala biaya-biaya tersebut. Salah satu caranya adalah dengan meningkatkan penyaluran kredit/pembiayaan (LDR) untuk memperoleh pendapatan operasional yang lebih banyak (Agustina, 2013:108). Dalam kegiatan operasional, bank dapat mengalami kelebihan atau kekurangan likuiditas. Apabila terjadi kelebihan, maka hal itu dianggap sebagai keuntungan bank (Wibisono, 2017:57).

Assets. Dari uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H8 : BOPO berpengaruh positif dan signifikan terhadap

ROA melalui FDR sebagai variabel intervening pada Perbankan

Syariah di Indonesia Tahun 2013-2017.

9. NPF terhadap ROA melalui FDR

Apabila NPL/NPF pada perbankan syariah tinggi maka akan menurunkan likuiditas (FDR) dan juga tingkat Return on Assets. Karena dengan banyaknya kredit macet yang disebabkan oleh para nasabah, maka bank akan mengalami kesulitan dalam membayar kewajibannya kepada deposan (Nugraha, 2014:5).

Penelitian yang dilakukan oleh Sariasih (2013:1279), Nugraha (2014:12) dan Astuti (2016:17) diperoleh hasil NPF berpengaruh positif dan signifikan terhadap FDR. Diiringi dengan penelitian yang dilakukan oleh Suyono (2005) dan Christiano (2014) bahwa FDR berpengaruh positif dan signifikan terhadap Return on Assets. Dari uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H9 : NPF berpengaruh positif dan signifikan terhadap

ROA melalui FDR sebagai variabel intervening pada Perbankan

34

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian ini adalah penelitian kuantitatif dengan menggunakan data sekunder baik variabel CapitalAdequacy Ratio (CAR), Dana Pihak Ketiga (DPK), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Non Performing Financing (NPF), Financing To Deposit Ratio (FDR) maupun Return on Asset (ROA) Perbankan Syariah di Indonesia. Data ini terdapat pada laporan Statistik Perbankan Syariah periode tahun 2013 sampai dengan tahun 2017.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Perbankan Syariah di Indonesia pada tahun 2013-2017, melalui akses internet ke situs resmi Otoritas Jasa Keuangan.

C. Populasi dan Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiono, 1999:57 dalam Hikmat, 2011:61). Pemilihan sampel dilakukan dengan menggunakan teknik random, yaitu cara pengambilan sampel dari semua anggota populasi yang dilakukan secara acak tanpa memperhatikan strata yang ada di dalam anggota populasi itu (Hikmat, 2011:63) . Penelitian ini menggunakan data bulanan yaitu periode Januari 2013 sampai Desember 2017 yang diperoleh dari Statistik Perbankan Syariah yang dirilis oleh Otoritas Jasa Keuangan.

Tabel 3.111Bank Umum Syariah dan Unit Usaha Syariah di Indonesia

No Bank Umum Syariah

1 PT. Bank Aceh Syariah

2 PT. Bank Aceh Syariah

3 PT. Bank Victoria Syariah

4 PT. Bank BRISyariah

5 PT. Bank Jabar Banten Syariah

6 PT. Bank BNI Syariah

7 PT. Bank Syariah Mandiri

8 PT. Bank Mega Syariah

9 PT. Bank Panin Syariah

10 PT. Bank Syariah Bukopin

11 PT. BCA Syariah

12 PT. Maybank Syariah Indonesia

13 PT. Bank Tabungan Pensiunan Nasional Syariah

No Unit Usaha Syariah

1 PT Bank Danamon Indonesia, Tbk

2 PT Bank Permata, Tbk

3 PT Bank Internasional Indonesia, Tbk

4 PT Bank CIMB Niaga, Tbk

5 PT Bank OCBC NISP, Tbk

7 PT Bank Tabungan Negara (Persero), Tbk

8 PT BPD DKI

9 PT BPD Daerah Istimewa Yogyakarta

10 PT BPD Jawa Tengah

11 PT BPD Jawa Timur, Tbk

12 PT BPD Sumatera Utara

13 PT BPD Jambi

14 PT BPD Sumatera Barat

15 PT BPD Riau dan Kepulauan Riau

16 PT BPD Sumatera Selatan dan Bangka Belitung

17 PT BPD Kalimantan Selatan

18 PT BPD Kalimantan Barat

19 PD BPD Kalimantan Timur

20 PT BPD Sulawesi Selatan dan Sulawesi Barat

21 PT BPD Nusa Tenggara Barat

Sumber : www.ojk.co.id

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang didapat dari catatan, buku dan majalah berupa laporan keuangan publikasi perusahaan, laporan pemerintah, artikel, buku-buku sebagai teori, majalah dan lain sebagainya. Data yang diperoleh dari data sekunder ini tidak perlu diolah lagi. Sumber yang tidak langsung memberikan data pada pengumpulan data (Sujarweni, 2015:89). Data sekunder dalam penelitian ini terdiri dari CAR, DPK, BOPO, NPF dan FDR dan

Return on Asset (ROA) pada periode Januari 2013 sampai Desember 2017.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah metode pengumpulan data dari basis data sebab penulis mengambil data sekunder. Metode ini dilakukan melalui pengumpulan dan pencatatan data laporan Statistik Perbankan Syariah yang menjadi sampel penelitian selama periode Januari 2013 sampai Desember 2017. Data dalam penelitian ini diperoleh dari internet dengan cara mendownload laporan Statistik Perbankan Syariah yang terdapat pada situs resmi Otoritas Jasa Keuangan.

F. Definisi Operasional

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam definisi operasional variabel penelitian. Secara lebih rinci, definisi operasional variabel penelitian adalah sebagai berikut:

Tabel 3.212Tabel Definisi Operasional

Variabel Konsep Indikator Skala

Pengukuran CAR (X1) Capital Adequacy Ratio

bank (Sukarno, 2006:48). DPK (X2) Dana Pihak Ketiga (DPK)

atau Simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, tabungandan atau bentuk lainnya yang dipersamakan dengan itu (UU Nomor 10 Tahun 1998 dalam Ervina, 2016:10).

DPK = Giro + Tabungan + Deposito

Nominal

BOPO (X3) BOPO adalah rasio yang digunakan untuk mengukur

NPF (X4) Non Performing Financing (NPF) adalah rasio yang digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset (Hery, 2016:106).

G. Teknik Analisis Data

1. Uji Stasioneritas

Uji stasioneritas yaitu menganalisis data time series untuk melihat ada tidaknya unit root yang terkandung diantara variabel sehingga hubungan antar variabel dalam persamaan menjadi valid (Arifin, 2016:45).

Pada uji stasioneritas ini menggunakan uji Unit Root dengan uji Augmented-Dickey-Fuller. Menurut Supriyanto (2017:43), dimana data dianggap stasioner, jika hasil output menunjukkan nilai t-statistic

lebih besar dari t-statistic MacKinnon pada tingkat kepercayaan 1%, 5% dan 10% serta nilai probabilitasnya sebesar kurang dari 0,05 atau dapat dituliskan < 0,05.

2. Analisis Regresi Berganda

Sesuai kerangka pemikiran, maka hipotesis akan diuji dengan dua persamaan regresi yang berbeda, yaitu: (Sujarweni, 2015:160)

ROA = β0 + β1.CAR + β2.DPK+ β3.BOPO + β4.NPF + β5.FDR

+ e1 …… (1)

FDR = β0 + β1.CAR + β2.DPK + β3.BOPO +β4.NPF + e2 ...(2) Keterangan:

ROA : Kinerja Keuangan CAR : Capital Adequacy Ratio

BOPO : Biaya Operasional terhadap Pendapatan Opersional NPF : Non Performing Financing

FDR : Financing to Deposit Ratio

β0 : Konstanta

β1- β5 : Koefisien regresi e : Error

3. Uji Statistik

a. Uji T

Menurut Sujarweni (2015:161), uji T adalah pengujian koefisien regresi parsial individual yang digunakan untuk mengetahui apakah variabel independen (Xi) secara individual mempengaruhi variabel dependen (Y). Apabila nilai probabilitas signifikansinya lebih kecil dari 0,05 (5%) maka suatu variabel independen berpengaruh signifikan terhadap variabel dependen. Hipotesis diterima jika taraf signifikan (a) < 0,05 dan hipotesis ditolak jika taraf signifikan (a) > 0,05 (Sujarweni, 2015:229). b. Uji F

c. Koefisien Determinasi (R2)

Koefisien determinasi yang dinotasikan dengan R2

merupakan suatu ukuran yang penting dalam regresi. Determinasi (R2) mencerminkan kemampuan variabel dependen. Tujuan analisis ini adalah untuk menghitung besarnya pengaruh variaabel independen terhadap variabel dependen. Nilai R2 menunjukkan seberapa besar proporsi dari total variasi variabel tidak bebas yang dapat dijelaskan oleh variabel penjelasnya. Semakin tinggi nilai R2 maka semakin besar proporsi dari total variasi variabel dependen yang dapat dijelaskan oleh variabel independen (Ghozali, 2005 dalam Sujarweni, 2015:228).

4. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas data dilakukan dengan uji Jarque-Bera. Jarque-Bera adalah uji statistik untuk mengetahui apakah data berdistribusi normal. Pengambilan kesimpulan untuk menentukan apakah suatu data mengikuti distribusi normal atau tidak adalah dengan melihat dari gambar histogram. Apabila probabilitasnya lebih besar dari 0,05 maka data berdistribusi normal (Winarno, 2015: 5.43).

b. Uji Multikolineritas

independen dari model yang ada. Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan kolerasi antar variabel bebas. Pada model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Ghozali, 2005 dalam Sujarweni, 2015:226-227).

Metode untuk menguji adanya multikolinearitas ini dapat dilakukan dengan regresi auxiliary. Regresi jenis ini dapat digunakan untuk mengetahui hubungan antara dua (atau lebih) variabel independen yang secara bersama-sama mempengaruhi satu variabel independen yang lain (Winarno, 2015: 5.2). Jika hasil nilai Fhitung > Fkritis pada α dan derajat kebebasan tertentu

maka model kita mengandung unsur multikolinieritas (Winarno, 2015: 5.2).

c. Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel sebelumnya. Untuk data time series autokorelasi sering terjadi. Mendeteksi autokorelasi dengan menggunakan nilai Durbin-Watson dengan kriteria : (Nachrowi dan Usman, 2002 dalam Sujarweni 2015:226)

2) Angka D-W di antara -2 dan +2 berarti tidak ada autokorelasi.

3) Angka D-W di atas +2 berarti ada autokorelasi negatif. d. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah suatu keadaan di mana variansi dan kesalahan pengganggu tidak konstan untuk semua variabel bebas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dapat dilakukan dengan menggunakan uji White dengan melihat nilai probabilitasnya. Apabila nilai probabilitasnya lebih kecil dari

α=5% maka dapat disimpulkan bahwa tersebut bersifat

heteroskedastisitas, sebaliknya apabila nilai probabilitasnya lebih

besar dari α=5% maka dapat disimpulkan bahwa tersebut tidak

terjadi heteroskedastisitas (Winarno, 2015: 5.17).

5. Analisis Jalur (Path Analysis)

independen terhadap prosedur statistik dalam menentukan hubungan sebab akibat: sedang regresi linier memang merupakan prosedur statistik yang digunakan unuk menganalisis hubungan sebab akibat antar variabel yang dikaji (Sarwono, 2011:287).

FDR= ɑ + p2CAR + p2DPK + p2BOPO + p2NPF + e1

ROA= ɑ + p1CAR + p1DPK+ p1BOPO + p1NPF + p3FDR + e2 Nilai koefisien untuk variabel independen terhadap variabel dependen intervening akan memberikan nilai p1. Nilai koefisien untuk variabel independen terhadap variabel intervening akan memberikan nilai p2 dan nilai koefisien untuk variabel intervening terhadap variabel akan memberikan nilai p3 (Ghozali, 2013:250).

Pengambilan keputusan untuk menjelaskan pengaruh langsung atau tidak langsung serta pengaruh total yaitu dengan kriteria: (Ghozali, 2013:250).

a. Dengan melihat nilai p1 yaitu pengaruh langsung b. Pengaruh tidak langsung = p2 x p3

c. Total pengaruh memediasi yang di tunjukan dengan rumus = Pengaruh langsung + pengaruh tidak langsung = p1 + (p2 x p3)

H. Alat Analisis

45

BAB IV

ANALISIS DATA

A. Deskripsi Obyek Penelitian

1. Variabel CapitalAdequacy Ratio (CAR)

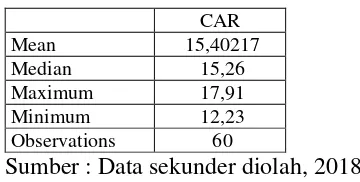

Tabel 4.13 Statistik Deskriptif Variabel CAR

CAR

Mean 15,40217

Median 15,26

Maximum 17,91

Minimum 12,23

Observations 60

Sumber : Data sekunder diolah, 2018

Dari tabel tersebut diketahui bahwa nilai rata-rata Capital Adequacy Ratio (CAR) pada periode Januari 2013 sampai Desember 2017 sebesar 15,40217 atau 15,40%. Nilai CAR tertinggi 17,91 pada bulan Desember 2017, sedangkan nilai terendah CAR 12,23 pada bulan Desember 2013. Untuk lebih jelasnya dapat dilihat di Lampiran 1 Data Penelitian.

2. Variabel Dana Pihak Ketiga (DPK)

Tabel 4.214Statistik Deskriptif Variabel DPK

DPK

Mean 225358.7

Median 216219.5 Maximum 334719.0 Minimum 148731.0 Observations 60

Dari tabel tersebut diketahui bahwa nilai rata-rata Dana Pihak Ketiga (DPK) pada periode Januari 2013 sampai Desember 2017 sebesar Rp. 225.358,7 Miliar. Nilai DPK tertinggi Rp. 334.719,0 Miliar pada bulan Desember 2017, sedangkan nilai terendah DPK Rp. 148.731,0 M pada bulan Januari 2013. Untuk lebih jelasnya dapat dilihat di Lampiran 1 Data Penelitian.

3. Variabel Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Tabel 4.315Statistik Deskriptif Variabel BOPO

BOPO

Dari tabel tersebut diketahui bahwa nilai rata-rata Biaya Operasional Terhadap Pendapatan Operasional (BOPO) pada periode Januari 2013 sampai Desember 2017 sebesar 87,98283 atau 87,98%. Nilai BOPO tertinggi 99,04 pada bulan Mei 2016, sedangkan nilai terendah BOPO 70,82 pada bulan Juni 2014. Untuk lebih jelasnya dapat dilihat di Lampiran 1 Data Penelitian.

4. Variabel Non PerformingFinancing (NPF)

Tabel 4.416Statistik Deskriptif Variabel NPF

Dari tabel tersebut diketahui bahwa nilai rata-rata Non Performing Financing (NPF) pada periode Januari 2013 sampai Desember 2017 sebesar 4,031333 atau 4,03%. Nilai NPF tertinggi 99.04 pada bulan Mei 2016, sedangkan nilai terendah NPF 70.82 pada bulan Juni 2014. Untuk lebih jelasnya dapat dilihat di Lampiran 1 Data Penelitian.

5. Variabel Financing to Deposit Ratio (FDR)

Tabel 4.517Statistik Deskriptif Variabel FDR

FDR

Mean 95,90950

Median 99,57

Maximum 111,72

Minimum 79,65

Observations 60

Sumber : Data sekunder diolah, 2018

Dari tabel tersebut diketahui bahwa nilai rata-rata Financing to Deposit Ratio (FDR) pada periode Januari 2013 sampai Desember 2017 sebesar 95,90950 atau 95,90%. Nilai FDR tertinggi 111,72 pada bulan Maret 2015, sedangkan nilai terendah FDR 79,65 pada bulan Desember 2017. Untuk lebih jelasnya dapat dilihat di Lampiran 1 Data Penelitian.

6. Variabel Return On Assets (ROA)

Tabel 4.618Statistik Deskriptif Variabel ROA

ROA

Mean 1,239833

Median 1,06

Maximum 2,42

Minimum 0,16

Observations 60